PREMIÈRE PARTIE

LES ORIENTATIONS DES FINANCES

PUBLIQUES POUR 2019

I. UNE DÉGRADATION DU CONTEXTE MACROÉCONOMIQUE DONT LE GOUVERNEMENT A CHOISI DE NE PAS TENIR COMPTE

A. MALGRÉ UN RALENTISSEMENT MARQUÉ DE L'ÉCONOMIE FRANÇAISE...

Depuis le programme de stabilité d'avril, marqué par une révision à la hausse du scénario de croissance du Gouvernement, dans un contexte macroéconomique qui apparaissait alors particulièrement porteur, différents signaux conjoncturels ont fait naître un doute sur la solidité de la reprise .

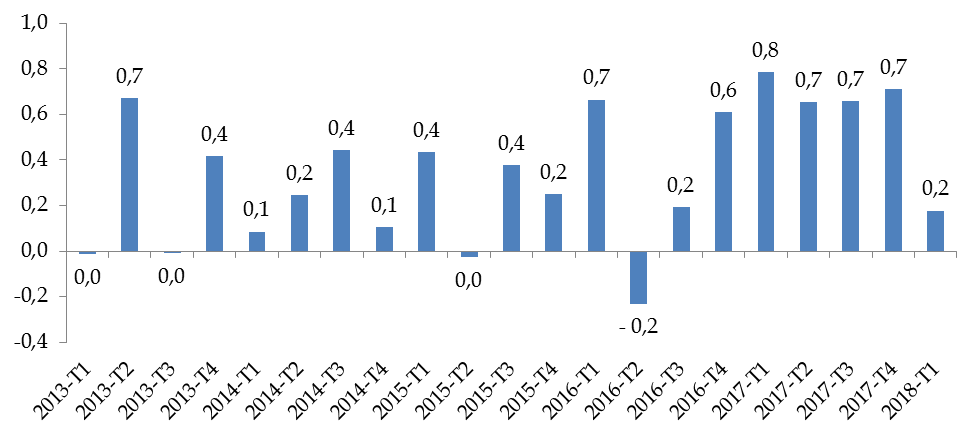

Si un fléchissement du rythme de croissance du produit intérieur brut (PIB) était attendu au premier trimestre, à la suite d'une fin d'année 2017 particulièrement dynamique, l'ampleur du ralentissement observé n'avait pas été anticipée .

Alors que l'Insee tablait sur une croissance de 0,4 % 4 ( * ) , le PIB n'aurait finalement augmenté que de 0,2 % 5 ( * ) , loin des niveaux atteints depuis le quatrième trimestre de l'année 2016, compris entre 0,6 % et 0,8 %.

Croissance du PIB de trimestre à trimestre depuis 2013

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

L'écart à la prévision de l'Insee formulée en mars dernier tient avant tout au moindre dynamisme de l'investissement, des entreprises (+ 0,1 %, contre + 1,1 % attendu) mais aussi des ménages (+ 0,2 %, contre + 0,5 % attendu), ainsi qu'à la faiblesse de la consommation des ménages (+ 0,2 %, contre + 0,5 %) 6 ( * ) .

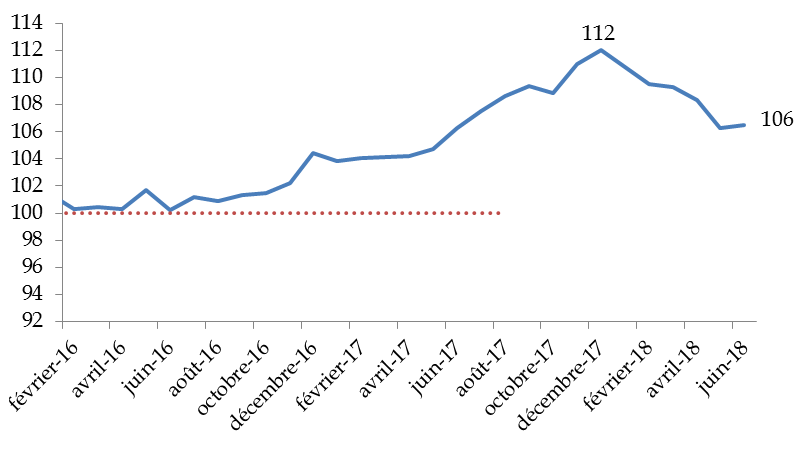

Cette contre-performance s'accompagne logiquement d'une dégradation des résultats des enquêtes de conjoncture .

Le climat des affaires reste à un niveau historiquement élevé mais est orienté à la baisse depuis décembre.

Indicateur synthétique du climat des affaires

Moyenne sur longue période

Source : commission des finances du Sénat (d'après la publication mensuelle de l'Insee)

L'indicateur de confiance des ménages est en revanche repassé sous sa moyenne historique, loin du point haut atteint à la mi-2017.

Indicateur synthétique de confiance des ménages

Source : commission des finances du Sénat (d'après l'enquête mensuelle de conjoncture de l'Insee auprès des ménages)

Si le ralentissement de la croissance française apparaît particulièrement marqué, un phénomène analogue a été observé à l'échelle de l'ensemble de la zone euro .

Croissance du PIB au dernier trimestre 2017 et au premier trimestre 2018

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les données d'Eurostat)

À ce stade, il semble ainsi que le fléchissement observé traduise à la fois des facteurs temporaires et des facteurs plus durables liés à la dégradation du contexte international et à la position des économies européennes dans le cycle, comme le relèvent les services de la Banque centrale européenne (BCE) dans une récente étude 7 ( * ) .

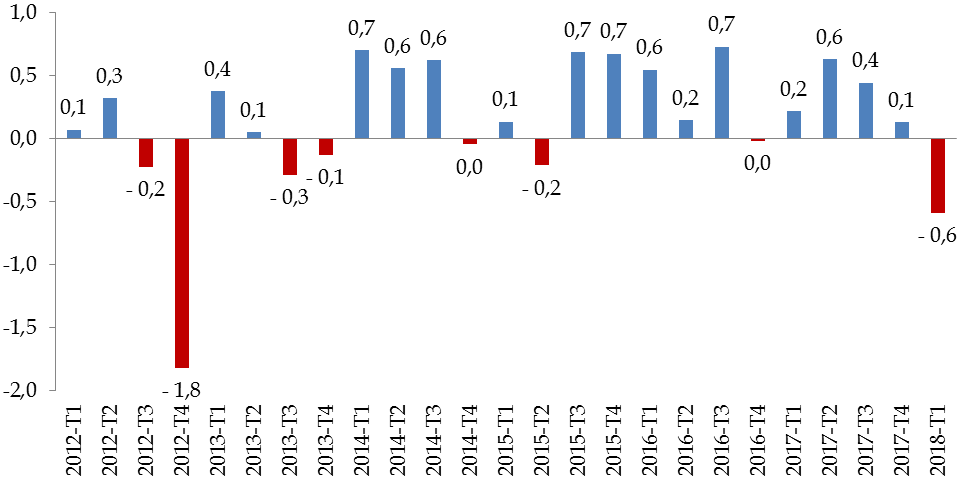

Parmi les facteurs temporaires ayant spécifiquement pesé sur la croissance française, doit notamment être mentionnée la baisse du pouvoir d'achat au premier trimestre , d'une ampleur sans précédent depuis 2012 , qui a freiné la consommation des ménages .

Évolution du pouvoir d'achat depuis 2012

(taux d'évolution de trimestre à trimestre)

Note : le graphique représente le pouvoir d'achat du revenu disponible brut.

Source : commission des finances du Sénat (d'après les données de l'Insee)

Cette évolution tient notamment aux effets calendaires de la politique fiscale du Gouvernement , qui a fait le choix contestable d'étaler les baisses de cotisations sociales, alors même que les hausses de la fiscalité indirecte et des prélèvements sociaux pèsent depuis le début de l'année sur le budget des ménages. En toute logique, un rebond de la consommation devrait toutefois être observé sur la seconde partie de l'année, le pouvoir d'achat des ménages se redressant sous le double effet de la réduction de la taxe d'habitation pour 80 % des foyers et de la suppression du reliquat de cotisations d'assurance chômage prévue pour les salariés en octobre.

Le mouvement de grève qui affecte les transports ferroviaires depuis avril pourrait en outre avoir pesé sur la croissance du deuxième trimestre jusqu'à 0,1 point 8 ( * ) .

Au-delà des facteurs ponctuels spécifiques à la France, les effets décalés de l'appréciation de l'euro observée en 2017 ainsi que la forte remontée du prix du pétrole dessinent un environnement international moins porteur pour l'ensemble des économies européennes. Les tensions liées à la politique commerciale américaine pourraient également commencer à peser sur les anticipations des entreprises.

Enfin, différents indicateurs suggèrent qu'une partie du fléchissement de la croissance pourrait être liée à l' apparition de contraintes d'offre pesant sur l'appareil productif .

À titre d'illustration, dans l'industrie manufacturière, la part des entreprises se déclarant dans l'impossibilité de pouvoir produire davantage avec leurs moyens actuels (32,2 %) a atteint un niveau sans précédent depuis le pic d'activité de 2007.

Entreprises déclarant ne pas pouvoir produire davantage dans l'industrie

(pourcentage d'entreprises concernées)

Source: commission des finances du Sénat (d'après l'enquête trimestrielle de conjoncture de l'Insee)

Si la mesure de l'écart de production apparaît plus que jamais sujette à caution 9 ( * ) , les résultats des enquêtes menées auprès des entreprises suggèrent que la plupart des économies européennes pourraient avoir déjà épuisé leur « capacité de rebond » à l'issue de l'exercice 2017 10 ( * ) .

* 4 Insee, « Investissement tonique, consommation en demi-teinte », note de conjoncture, mars 2018.

* 5 Insee, « Ciel voilé en Europe », note de conjoncture, juin 2018.

* 6 Ibid ., p. 63.

* 7 « Le récent ralentissement de la croissance de la production dans la zone euro reflète des facteurs à la fois cycliques et temporaires », Bulletin économique de la BCE, numéro 4, 2018.

* 8 Insee, « Ciel voilé en Europe », précédemment cité, p. 69.

* 9 Voir sur ce point : rapport n° 628 (2017-2018) d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 4 juillet 2018, p. 12 et s.

* 10 Trésor-éco, « Que nous disent les enquêtes de conjoncture sur la position de l'économie dans le cycle ? », n° 223, juin 2018.