- I. LE DÉVELOPPEMENT DU COMMERCE

ÉLECTRONIQUE

- II. L'IMPACT SUR LES FINANCES PUBLIQUES

- III. LA FEUILLE DE ROUTE

N° 398

SÉNAT

SESSION ORDINAIRE DE 2009-2010

Enregistré à la Présidence du Sénat le 7 avril 2010

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur l'impact du développement du commerce électronique sur les finances de l'État,

Par M. Philippe MARINI,

Sénateur,

Rapporteur général,

(1) Cette commission est composée de : M. Jean Arthuis, président ; M. Yann Gaillard, Mme Nicole Bricq, MM. Jean-Jacques Jégou, Thierry Foucaud, Aymeri de Montesquiou, Joël Bourdin, François Marc, Alain Lambert, vice-présidents ; MM. Philippe Adnot, Jean-Claude Frécon, Mme Fabienne Keller, MM. Michel Sergent, François Trucy, secrétaires ; M. Philippe Marini, rapporteur général ; M. Jean-Paul Alduy, Mme Michèle André, MM. Bernard Angels, Bertrand Auban, Denis Badré, Mme Marie-France Beaufils, MM. Claude Belot, Pierre Bernard-Reymond, Auguste Cazalet, Yvon Collin, Philippe Dallier, Serge Dassault, Jean-Pierre Demerliat, Éric Doligé, André Ferrand, François Fortassin, Jean-Pierre Fourcade, Christian Gaudin, Adrien Gouteyron, Charles Guené, Claude Haut, Edmond Hervé, Pierre Jarlier, Yves Krattinger, Gérard Longuet, Roland du Luart, Jean-Pierre Masseret, Marc Massion, Gérard Miquel, Albéric de Montgolfier, François Rebsamen, Jean-Marc Todeschini, Bernard Vera.

Mesdames, Messieurs,

Dès 2008, à l'occasion de l'examen de la loi n° 2008-1443 du 30 décembre 2008 de finances rectificative pour 20081(*), votre rapporteur général avait déposé un amendement afin de déterminer un seuil d'activité à partir duquel une pratique répétée, régulière et professionnelle de transactions électroniques ne constituerait pas, pour les personnes qui s'y livrent, un moyen d'évasion fiscale. La dématérialisation du commerce constituait déjà un fait de société qu'il convenait de prendre en compte sur le plan fiscal et, sans exprimer de méfiance particulière envers l'Internet, il s'agissait de « trouver des moyens innovants, mais équitables, transparents et justes, afin que le principe de neutralité s'applique à des transactions identiques, quels qu'en soient la forme, les modalités, le support, la technologie »2(*).

Pour prolonger sa réflexion, au printemps 2009, votre commission des finances a souhaité disposer d'un état des lieux et des perspectives de croissance du commerce électronique dans les principaux pays de l'Union européenne ainsi que des évolutions technologiques liées à l'usage de l'Internet, afin de se donner les moyens d'analyser l'impact du développement de ces nouvelles formes d'activités sur les ressources publiques.

Il devenait de plus en plus nécessaire de s'interroger sur l'importance des flux transfrontaliers de prestations de services dématérialisées, le poids des facteurs fiscaux dans le choix d'implantation des principales entreprises et les effets induits en termes de recettes fiscales applicables au développement des services en ligne.

Cette hypothèse de départ, qui illustre le problème plus général de la connaissance et de la maîtrise des flux de richesses engendrés par l'essor de l'économie numérique, a été confirmée par les résultats de l'étude sur « l'impact du développement du commerce électronique sur les finances de l'Etat » réalisée par le cabinet Greenwich Consulting3(*).

Ce débat a été enrichi par la proposition de la commission dite « Zelnik », d'instaurer une taxe sur la publicité en ligne4(*). Votre rapporteur général a défendu un amendement sur ce thème dans le cadre de la discussion au Sénat de la loi n° 2010-237 du 9 mars 2010 de finances rectificatives pour 2010 (cf. annexe 1). Cette initiative avait pour objet de lancer la réflexion sur la manière de répondre à la « fuite de matière fiscale ». En effet, les grands portails et moteurs de recherche internationaux, pour la plupart basés et taxés à l'étranger, attirent une part importante du marché publicitaire national. Même si les sociétés sont fiscalisées à l'étranger, l'opération publicitaire est réalisée sur le territoire français. Cette situation se traduit donc par une véritable « captation de marché »

Les travaux du cabinet Greenwich Consulting ont également nourri la réflexion de votre commission des finances à l'occasion de l'examen du rapport de notre collègue François Trucy, rapporteur du projet de loi relatif à l'ouverture à la concurrence et à la régulation du secteur des jeux d'argent et de hasard en ligne5(*).

Enfin, l'étude a mis en lumière le risque que la croissance rapide du commerce électronique mette en danger les recettes procurées par deux impôts principalement : la TVA et l'impôt sur les sociétés. Pour la TVA, les choses rentreront partiellement dans l'ordre en 2015, lorsqu'elle sera facturée dans le pays du consommateur. Mais pour l'impôt sur les sociétés, la dématérialisation des créations de richesse remet en cause les fondements sur lesquels repose cet impôt : le principe de territorialité, la détermination de la localisation des revenus, la notion d'établissement stable.

C'est pourquoi, avant de publier l'étude du cabinet Greenwich Consulting, votre commission des finances a organisé une table ronde sur ces sujets le 7 avril 20106(*), afin de confronter ses conclusions aux avis de l'administration fiscale et des principaux professionnels du secteur.

Le présent rapport a ainsi pour objet de revenir sur les principales problématiques soulevées par le développement du commerce électronique au regard de l'enjeu majeur que représente la préservation des ressources fiscales de l'Etat et de proposer une feuille de route pour la suite.

Objet de l'étude confiée au cabinet Greenwich Consulting

A. Périmètre de l'étude de base

L'étude a porté sur l'analyse des points suivants :

1 - la localisation des principaux pôles de développement du e-commerce (en termes de chiffres d'affaires et de lieux d'implantation des principaux opérateurs) dans l'Union européenne en précisant l'importance économique de ces activités en termes d'emplois et de recettes d'impôts directs et indirects ;

2 - l'importance des flux transfrontaliers de prestations de services dématérialisées transitant par le net en matière de e-business et les perspectives de délocalisations tant à l'intérieur qu'à l'extérieur de l'Union européenne résultant de leur développement ;

3 - le poids des facteurs fiscaux dans les choix d'implantation des principales entreprises actives en matière d'e-commerce ainsi que, le cas échéant, dans le développement des flux transfrontaliers de prestations de services dématérialisées au titre du e-business ;

4 - les effets induits en termes de recettes fiscales du développement des services en ligne fondés sur le principe de tarification réduite par rapport au prix en magasin (exemple : musique en ligne/logiciels téléchargeables), voire de la gratuité de la prestation, assorties de recettes publicitaires ? ainsi que de la délocalisation ou de l'externalisation de certaines prestations de services dématérialisées (exemples : agences de voyages/régies publicitaires/ services informatiques) : cette évaluation devait s'appuyer sur une analyse détaillée des différents stades de perception de l'impôt, par comparaison, notamment s'agissant du e-commerce, avec un circuit de commercialisation traditionnel ;

5 - l'importance du développement des échanges dits « C2C » et leurs impacts économique et fiscal. Il s'agissait notamment d'évaluer le chiffre d'affaires réalisé, sur ce type de plateforme, par des personnes physiques résidentes déclarées en qualité de professionnels, ainsi que par celles dont les activités d'achats et de ventes présentent par leur volume et leur régularité un caractère commercial.

B. Prestations complémentaires

En outre, l'étude devait comporter une analyse de l'impact sur les finances publiques des évolutions du cadre juridique ou du contexte technologique affectant deux types d'activités de services très spécifiques :

- la libéralisation et le développement des jeux de hasard en ligne ;

- la banalisation des technologies permettant de recevoir des programmes audiovisuels sur d'autres vecteurs que les postes de télévision actuellement soumis à la redevance audiovisuelle.

Chronologie des travaux menés par la

commission des finances

sur le commerce électronique

? Décembre 2008 : examen de l'article 30 du projet de loi de finances rectificative pour 2008 (article 55 de la loi définitive), relatif à la lutte contre la fraude via Internet ;

? avril 2009 : lancement d'un marché d'étude sur l'impact du développement de l'Internet sur les finances de l'Etat ;

? octobre 2009 : remise du rapport d'étude réalisé par le Cabinet Greenwich Consulting (cf. annexe 2) ;

? février 2010 : examen de l'amendement « Taxe Google » dans le cadre de la loi de finances rectificative pour 2010 (cf. annexe 1) ;

? avril 2010 : table ronde sur l'impact du développement du commerce électronique sur les finances de l'Etat, mettant en présence :

- Mme Marie-Christine Lepetit, directrice, et M. Marc Wolf, sous-directeur à la direction de la législation fiscale ;

- Mme Maïté Gabet, chef du bureau « contrôle fiscal international » à la direction générale des finances publiques (DGFIP) ;

- MM. François Momboisse, président, et Marc Lolivier, délégué général de la Fédération du e-commerce et de la vente à distance (FEVAD) ;

- M. Giuseppe de Martino, président de l'association des services internet communautaires (ASIC) et directeur juridique et réglementaire monde de Dailymotion ;

- M. Yohan Ruso, directeur général d'eBay France (site de vente de particuliers à particuliers) ;

- MM. Olivier Esper, responsable des relations institutionnelles, et Yoram Elkaim, directeur juridique de Google France (moteur de recherches international).

I. LE DÉVELOPPEMENT DU COMMERCE ÉLECTRONIQUE

A. UN POIDS ÉCONOMIQUE ENCORE LIMITÉ MAIS EN FORTE CROISSANCE

1. Une croissance rapide

En France, le poids du commerce électronique reste pour l'instant relativement limité. Selon Greenwich Consulting, celui-ci représente 1,1 % de la consommation des ménages en 2008 (15 milliards d'euros pour une consommation des ménages français s'élevant à 1 409 milliards d'euros), soit, à périmètre comparable, 3,4 % du commerce français dans son ensemble.

Néanmoins, il possède un fort potentiel de croissance.

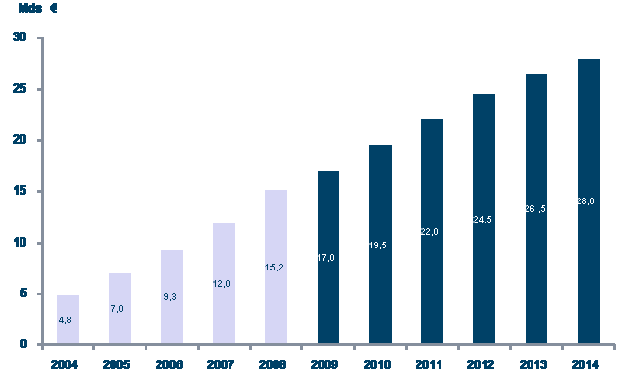

Le marché du commerce des entreprises vers les particuliers a doublé entre 2006 et 2010 et devrait atteindre une taille de 28 milliards d'euros d'ici 2014, sous l'effet cumulé de plusieurs facteurs :

• l'augmentation de la pénétration de l'internet dans les foyers qui devrait passer de 58 % en 2007 à 73 % en 2012 ;

• l'augmentation du nombre de cyberacheteurs, de 20 millions en 2007 à 30 millions en 2014.

Evolution estimée du chiffre d'affaires du

commerce électronique

en France à l'horizon 2014

(en milliards d'euros)

Source : rapport réalisé par le cabinet Greenwich Consulting

Cette tendance de fond est confirmée par la fédération du e-commerce et de la vente à distance (FEVAD) qui se montre encore plus optimiste sur les perspectives de croissance, estimant que les ventes en ligne, qui représentent d'ores et déjà 25 milliards d'euros de chiffre d'affaires, atteindront 46 milliards d'euros dès 2012. Pour la FEVAD, 24,5 millions de Français, soit deux tiers des internautes, effectuent régulièrement des achats sur Internet.

2. Des marges de progression encore importantes

Si la France fait partie des grands pôles de développement du commerce électronique en Europe, elle accuse un retard par rapport à ses voisins anglais, allemands et scandinaves. Le taux de « cyber acheteurs » en France est, en effet, de 40 % de la population alors qu'il est de 57 % en Grande-Bretagne, de 53 % en Allemagne et de 55 % dans les pays scandinaves. La dépense moyenne d'un acheteur en ligne français serait de 750 euros par an, soit un niveau similaire à celui de l'Allemagne, mais très inférieur aux 1 200 euros par acheteur en ligne anglais ou aux 1 000 euros des internautes scandinaves.

L'enjeu en matière d'emploi est considérable. Le cabinet Greenwich Consulting estime que 20 000 emplois directs et 60 000 emplois induits participent à l'économie numérique. La croissance du marché permettrait de créer de 15 000 à 20 000 emplois directs supplémentaires d'ici 2014.

B. LES SECTEURS LES PLUS DYNAMIQUES

1. Les nouveaux vecteurs de création de richesse

Quatre principaux segments (tourisme, produits technologiques, habillement et produits culturels) représentent les trois-quarts du marché, soit 12,6 milliards d'euros de chiffre d'affaires sur un total de 17 milliards d'euros.

Le tourisme domine le commerce électronique en raison de la forte adoption de ce mode d'achat largement dématérialisé et de la taille du panier moyen : plus de 1 000 euros pour les offres de forfaits séjour et transport tout compris, contre moins de 30 euros pour l'achat moyen de biens culturels.

Chiffre d'affaires par secteur d'activité

(en milliards d'euros)

Source : rapport réalisé par le cabinet Greenwich Consulting

Dans la mesure où le secteur du tourisme vend des prestations de services et où la réservation est centralisée, Internet s'est avéré un média particulièrement adapté aux besoins des consommateurs. Selon le Benchmark Group, cité dans l'étude réalisée par Greenwich Consulting, 76 % des acheteurs en ligne auraient déjà fait l'acquisition d'un produit de tourisme (hébergement, vols secs, séjours packagés), ce qui en fait le deuxième segment du marché derrière les produits culturels (78 % des acheteurs en ligne ayant déjà acquis ce type de produit).

2. Le commerce électronique : une « zone à risque fiscal »

La rapidité et la puissance avec lesquelles se créent ces nouveaux modes de création de valeur constituent, selon la direction de la législation fiscale, « les principales difficultés en matière de taxation de l'e-commerce »7(*).

Pour l'administration chargée du contrôle fiscal international, le commerce électronique est considéré comme une « zone à risque fiscal » en raison de l'internationalisation et de la dématérialisation croissante des flux. De ce point de vue, l'étude du cabinet Greenwich Consulting met tout particulièrement l'accent sur les « politiques de compétitivité fiscale » entre Etats qui conduisent les acteurs du commerce électronique à adopter des stratégies d'implantation extrêmement volatiles. A cet égard, Maïté Gabet, chef du bureau « contrôle fiscal international » à la direction générale des finances publiques (DGFP), a appelé de ses voeux « une agilité communautaire » beaucoup plus grande en matière de contrôle et de coopération8(*).

On ne peut que souhaiter le développement, au sein d'Eurofisc, des contrôles multilatéraux et la mise en oeuvre de l'obligation pour les Etats de réaliser les contrôles demandés par leurs partenaires.

C. LES TYPES DE TRANSACTIONS ET D'OPÉRATEURS

1. Les transactions

Selon la définition de l'OCDE, la structuration du commerce électronique, qui englobe les transactions de biens et de services effectuées au moyen d'un réseau électronique, comporte en fait plusieurs réalités :

- le commerce B2C (business to consumer) est constitué d'entreprises ayant mis à profit Internet pour développer un nouveau canal de vente de produits et/ou services à destination des particuliers ;

- l'intermédiation C2C (consumer to consumer) permet la structuration du secteur informel de la vente entre particuliers ;

- le commerce B2B (business to business) concerne le commerce interentreprises.

Les catégories de transactions

Source : FEVAD, Benchmark Group, Analyses Greenwich Consulting

Ces secteurs sont d'une importance économique inégale :

- les transactions entre particuliers demeurent limitées, avec environ 650 millions d'euros pour les transactions de type « petites annonces » et 100 millions d'euros pour les places de marché, dont eBay et Priceminister détiennent 75 % du marché ;

- le commerce électronique des entreprises vers les particuliers représente environ 17 milliards d'euros ;

- le secteur des transactions interentreprises représente 90 % du commerce électronique total, soit 150 milliards d'euros de revenus répartis entre l'Internet (80 milliards d'euros) et les échanges électroniques de données (70 milliards d'euros).

2. Les acteurs

Le commerce électronique est animé par des acteurs très différents :

- les acteurs français du commerce traditionnel qui développent une activité de commerce en ligne (tels que voyages-sncf.fr ou FNAC.com) ;

- les « pure players » sont des entreprises dont l'activité est exclusivement exercée sur l'Internet (comme Pixmania ou Rueducommerce ou iTunes) ;

- les multinationales extracommunautaires qui s'implantent en Europe (par exemple Amazon ou Expedia).

Les multinationales sont à la recherche d'un environnement global et fiscal favorable qui leur permet, depuis un lieu d'implantation unique, de distribuer leurs services sur l'ensemble du marché européen.

Greenwich Consulting estime que la fiscalité joue un rôle important dans la localisation des sièges sociaux. La question est de savoir dans quelle mesure ce critère prime sur ceux de la taille du marché local, de la proximité culturelle pour le management, de la qualité des infrastructures technologiques et logistiques pour l'exploitation, de la disponibilité, du coût ainsi que de la flexibilité des compétences d'une façon générale.

II. L'IMPACT SUR LES FINANCES PUBLIQUES

A. LES DIFFÉRENTES MENACES PESANT SUR LES RECETTES FISCALES ET SOCIALES

Le cabinet Greenwich consulting a identifié trois facteurs de risques pouvant peser négativement sur les recettes fiscales de l'Etat.

1. Des marges réduites

Le modèle économique du commerce électronique se caractérise par des marges réduites qui affectent mécaniquement les bénéfices et le chiffre d'affaires, donc l'impôt sur les sociétés (IS) et la taxe sur la valeur ajoutée (TVA). Trois raisons principales expliquent ce phénomène :

- l'existence d'une zone de chalandise unique (la zone de chalandise unique provoque une pression à la baisse sur les prix) ;

- la concentration des acteurs sur les marchés de masse (les commerçants électroniques se sont d'abord concentrés sur les marchés de masse à marge brute réduite, parfois dans une optique de revente à court terme de la société) ;

- la course aux parts de marché dans un contexte de forte croissance9(*).

Le cabinet note toutefois qu'apparaissent aujourd'hui des acteurs « de niche » aux ambitions de revenus plus limitées mais aux modèles économiques permettant des niveaux de marge brute plus intéressants.

C'est pourquoi, eu égard au développement global du commerce électronique, les recettes de TVA devraient croître proportionnellement à la taille du marché. Pour Greenwich consulting, les principales menaces en matière d'érosion potentielle des ressources fiscales relèvent davantage de la dématérialisation des services et des stratégies d'implantation des acteurs du e-commerce.

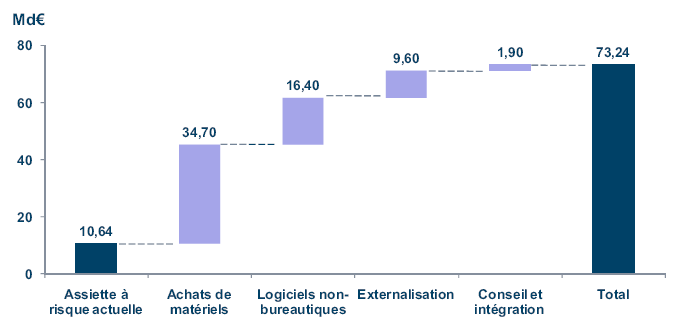

2. La dématérialisation des services : une « assiette à risque » globale pour l'économie française

Selon Greenwich consulting, les nouvelles activités du commerce électronique élargissent « l'assiette à risque » globale de l'économie française. En cas de migration massive des entreprises vers un modèle de délocalisation complète des services informatiques, les activités d'achats de matériels informatique et d'externalisation seraient aussi en partie menacées.

L'externalisation représenterait déjà 15 % des dépenses de services informatique en France, soit 10 milliards d'euros. Ce marché se développerait fortement et pourrait atteindre, à terme, des niveaux proches de ceux de l'Allemagne (14,8 milliards d'euros) ou du Royaume-Uni (26,6 milliards d'euros).

Outre l'assiette à risque d'externalisation actuelle, 60 milliards d'euros d'activités aujourd'hui non-externalisées pourraient l'être à terme. Au total, plus de 70 milliards d'euros d'activités pourraient ainsi se relocaliser à l'étranger.

Chiffre d'affaires par secteur d'activité

(en milliards d'euros)

Source : rapport réalisé par le cabinet Greenwich Consulting

3. La stratégie d'implantation des acteurs au regard de la compétitivité fiscale des Etats

La crise de la zone euro a montré que la concurrence fiscale entre Etats partageant une même monnaie est une fuite en avant. La situation des finances publiques de tous les Etats européens doit conduire à une meilleure coordination des politiques budgétaires et fiscales. C'est une condition de la préservation d'un réel marché intérieur. Aujourd'hui, en l'absence d'harmonisation fiscale, il convient d'observer les faits.

Les critères de choix d'implantation d'un acteur du commerce en ligne varient d'abord en fonction du type d'acteur.

Pour les multinationales extracommunautaires, la fiscalité joue un rôle important dans la localisation de leur siège social afin d'optimiser l'IS.

La multinationale a le choix entre deux options principales :

- ouvrir des filiales dans chaque pays et utiliser des artifices (localisation des serveurs par exemple) de façon à ne pas être considérée comme établissement stable dans chaque pays et ainsi optimiser le paiement de l'IS ;

- positionner des filiales locales qu'elle rémunère par des prix de transferts, pour des prestations de service (ex. : logistique, centre d'appel, marketing).

S'agissant des acteurs traditionnels français, la proximité et la connaissance fine du marché historique sont des facteurs clés du succès déterminants sur Internet. La fiscalité française joue aujourd'hui un rôle modeste dans leur choix d'implantation, mais peut les pénaliser face à leurs concurrents extracommunautaires.

De plus, la fiscalité des entrepreneurs devient un choix important dans l'implantation des « pure players » du web, dans la mesure où ces entrepreneurs cherchent à concilier proximité avec le marché concerné (la taille du marché ciblé reste le premier critère), souplesse financière dans la gestion de trésorerie et fiscalité du dirigeant (impôt de solidarité sur la fortune mais aussi taxation des plus-values de cession).

Dans ce contexte, Greenwich Consulting considère que, du point de vue des entrepreneurs, la France est sous-compétitive sur trois points :

- les plus-values de cession professionnelles ne sont exonérées qu'au bout de huit ans, ce qui semble peu adapté au cycle du commerce électronique (trois ou quatre ans) ;

- le dirigeant qui n'est plus associé peut se retrouver assujetti à l'ISF ;

- pour les personnes morales établies en France imposées à l'IS, la revente de participations dans des filiales à l'étranger n'est taxée à taux réduit de 1,67 % qu'au bout de deux ans, contre un an pour certains autres membres de l'UE.

B. L'EXEMPLE DE TROIS IMPÔTS

1. La TVA : une normalisation des règles communautaires à l'horizon 2015

Selon l'étude du cabinet Greenwich Consulting, dans les secteurs où la marge est réduite, telle que la vente de musique en ligne, l'écart de compétitivité fiscale en matière de TVA peut, pour certains opérateurs, constituer à lui seul l'unique source de profit pour le commerçant.

Les règles en vigueur sur la vente de produits immatériels permettent en effet à un site marchand opérant depuis le Luxembourg de bénéficier jusqu'en 2015 du taux de TVA luxembourgeois (15 %) plutôt que du taux en vigueur dans le pays d'origine du client (19,6 % en France). Le Conseil Ecofin de décembre 2007 a cependant entériné la fin de ce système en 2019 (avec une période transitoire entre 2015 et 2019) : à partir de cette date, la TVA devra être versée au pays du consommateur.

Mais, pendant cette période transitoire, avant 2015, les différentiels de taux impacteraient négativement les recettes de TVA en France.

A partir de 2015, le paiement de la TVA au pays de résidence du consommateur implique qu'il reviendra à l'Etat Luxembourgeois de contrôler les entreprises établies sur son sol afin de veiller à ce que les recettes de TVA ne lui reviennent pas10(*).

L'avantage de taux dont bénéficie le Luxembourg est cependant compensé par les effets de la structure et de la sociologie du marché des ventes en ligne. Ainsi, dans le domaine de la vente par correspondance, les principaux concurrents des entreprises françaises sont implantés en Allemagne et en Grande-Bretagne, non au Luxembourg. Le différentiel de 4,6 % de TVA ne semble donc pas être jugé déterminant. Par ailleurs, la France bénéficie également de cette concurrence des taux grâce à un taux réduit de 2,1 % sur la vente de biens culturels.

Les études de la FEVAD semblent conforter cette analyse dans la mesure où seulement 3 % du commerce électronique au niveau européen serait inter-étatique. Pour des questions de langue et de proximité avec les comportements de consommation, la quasi intégralité des transactions continue a être réalisée sur des sites de vente en ligne établis dans le pays de résidence de l'internaute.

En matière de TVA, plus que la question de convergence des taux, l'enjeu principal demeure le contrôle effectif des transactions, le point le plus difficile à résoudre étant encore la surveillance aux frontières de l'Europe. En France, les modalités pratiques de l'application du principe de taxation au premier euro11(*) mériteraient d'être étudiées, notamment au sein des grandes plateformes de fret que sont Roissy et Lyon.

2. L'impôt sur les sociétés : le problème de la localisation de la création de richesse et de l'optimisation fiscale

L'impôt sur les sociétés est au coeur des difficultés soulevées par la localisation de la richesse créée par le commerce électronique. En effet, le système international en vigueur pose le principe selon lequel les revenus produits sur un territoire y sont taxés. Mais, la dématérialisation des services pose la question du lieu où sont créés les revenus, battant ainsi en brèche le principe fiscal français de territorialité de l'impôt.

L'étude du cabinet Greenwich Consulting confirme le fait que les multinationales ont une approche globale du marché européen. Un siège social paneuropéen consolide la majorité du chiffre d'affaires et des bénéfices. Par exemple, eBay est implanté en Suisse, Amazon au Luxembourg, Expedia et Google en Irlande. Ces mécanismes ne sont pas propres au e-commerce mais leur ampleur est accrue par la grande mobilité des fonctions, des biens et des risques.

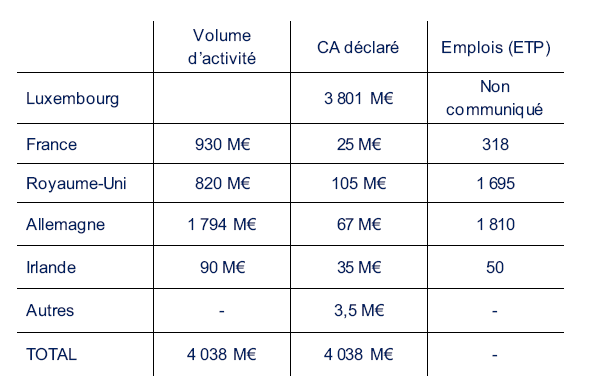

L'analyse de Greenwich Consulting révèle en particulier un exemple d'optimisation fiscale en matière d'impôt sur les sociétés. Amazon capte, en effet, un volume d'affaires de 930 millions d'euros en France, alors que la filiale française ne déclare qu'un chiffre d'affaires de 25 millions d'euros, au titre de prestations de services logistiques, rémunérées par la holding luxembourgeoise.

L'impôt sur les sociétés (IS)

et le cas d'Amazon Europe :

la répartition du volume

d'activité et du chiffre d'affaires déclaré par

pays

(en millions d'euros)

Source : rapport réalisé par le cabinet Greenwich Consulting

Paradoxalement, les mêmes règles internationales, qui ont abouti à la création de la notion d'établissement stable, rendent possible le rattachement des revenus dans un autre Etat que celui où le service est rendu, ce qui favorise l'installation du prestataire dans les Etats pratiquant des politiques de « compétitivité fiscale ».

Les travaux de la table ronde ont mis en lumière une impossibilité de taxer de manière efficace les revenus à moins de mener une réflexion sur les deux pistes suivantes :

- la modification des règles internationales de l'OCDE et communautaires dans le cadre du projet ACCIS (« Assiette commune consolidée pour l'impôt des sociétés »), afin d'assurer des recettes fiscales aux Etats où naissent les chiffres d'affaires et non à ceux où sont domiciliés les groupes ;

- la taxation du chiffres d'affaires, plutôt que celle des bénéfices, afin d'instaurer un recouvrement de la taxe directement sur le preneur de la prestation et non sur le vendeur.

Il faut en conclure que, à droit constant, l'imposition sur les bénéfices étant pratiquée dans l'Etat de résidence des sociétés, toute modification destinée à relocaliser en France des revenus déclarés dans un autre Etat est conditionnée par une négociation à l'échelle internationale et la modification de plus d'une centaine de conventions fiscales.

A cet égard, les travaux de la commission « Zelnik » ne posent pas seulement la question de la loyauté du marché de la publicité en ligne, mais aussi celle de la localisation des revenus.

3. La taxe sur les surfaces commerciales : la question de la neutralité fiscale

Si le commerce électronique présente peu de disparités fiscales avec le commerce traditionnel, il est une particularité à souligner : les sites de commerce en ligne échappent à la taxe sur les surfaces commerciales (TaSCom), applicable aux surfaces de vente au détail supérieures à 400 m2 dont le chiffre d'affaires hors taxes est supérieur ou égal à 460 000 euros. Le rendement annuel de la TaSCom est évalué à 595 millions d'euros pour 2009 et 201012(*).

Dans la mesure où commerce électronique et commerce traditionnel revêtent des réalités différentes, il ne semble pas anormal que chaque type de commerce possède des avantages et inconvénients propres. Mais en vertu du principe de neutralité fiscale, ne serait-il pas inenvisageable de créer une assiette spécifique pour le commerce électronique ?

Les sites de commerce électronique ne paient pas de loyer ni de TaSCom, pourtant ils ne constituent, pour certains, qu'une extension de leur activité de vente en magasins. Sous réserve d'un examen approfondi de l'assiette taxable et du taux qui pourrait être appliqué à partir d'un seuil d'activité, sans préjudice du risque de délocalisation de certaines activités, la création d'une TaSCoe (taxe sur les sites de commerce électronique) ne serait que la transposition de la TaSCom à un secteur dont la base est dynamique.

III. LA FEUILLE DE ROUTE

A. DES PISTES DE RÉFLEXION À MOYEN ET LONG TERMES

1. A moyen terme : renforcer les contrôles

Il importe d'adapter les méthodes du contrôle fiscal au développement de l'Internet. En ce domaine, considéré comme une « zone à risque fiscal » en raison de l'internationalisation et de la dématérialisation croissantes des flux, trois catégories de difficultés sont identifiées par l'administration du contrôle fiscal :

- le commerce occulte en ligne, même s'il ne constitue pas un problème significatif, rend nécessaire le développement de nouveaux outils de contrôle ;

- le paiement effectif de la TVA par les sociétés implantées dans un pays de l'Union européenne dépend de la qualité de la coopération entre Etats membres ;

- le commerce électronique pratiqué à destination des consommateurs français par les sociétés ne relevant pas d'un Etat membre pose également le problème de la poursuite des investigations dans les pays tiers.

Un renforcement de « l'agilité » des contrôleurs et une amélioration des délais d'investigation nécessitent une meilleure coopération communautaire au moyen d'Eurofisc, la mise en oeuvre de contrôles multilatéraux et l'obligation pour l'Etat d'implantation de la structure se livrant au e-commerce de diligenter les contrôles demandés par les partenaires.

2. A plus long terme : modifier les règles internationales de taxation des revenus

La piste de la taxation du chiffre d'affaires, plutôt que celle des bénéfices, relève autant sinon plus de la négociation internationale que de la législation interne. Il pourrait être envisagé d'instaurer un recouvrement de la taxe directement sur l'acheteur et non sur le vendeur.

Un tel objectif appellerait une réflexion sur la modification des règles de l'OCDE et de l'Union européenne pour assurer des recettes fiscales aux Etats où naissent les chiffres d'affaires et non à ceux où sont domiciliés les groupes. Car sans modification de ces règles, toute initiative tendant à relocaliser en France des revenus déclarés dans un autre Etat se heurterait aux conventions fiscales signées par la France, dont la renégociation serait difficile.

B. DES PROPOSITIONS À VERSER AU DÉBAT

1. Sur la TVA

Ainsi que cela a été exposé précédemment, le défi soulevé par la collecte de la TVA repose davantage sur des problématiques de contrôle aux frontières que d'harmonisation européenne.

Néanmoins, le régime de la TVA applicable aux services électroniques pourrait évoluer en fonction des suites qui seront données à la mise en demeure adressée à la France le 18 mars 2010 par la Commission européenne qui estime que l'application d'un taux réduit de TVA sur 50 % du prix des offres composites des fournisseurs d'accès à Internet (FAI) comprenant des services électroniques et télévisuels représente une infraction à la directive TVA, aux motifs que l'application de ce taux réduit :

- ne prend pas en compte le nombre et l'importance des autres services associés (Internet et téléphonie) ;

- ne tient pas compte de l'effectivité de la prestation, notamment lorsque le client n'est pas matériellement susceptible de bénéficier du service de télévision inclus dans l'abonnement (impossibilité technique du réseau téléphonique, absence de mise à disposition du décodeur spécifique par l'opérateur)13(*).

Il convient de ne pas préjuger de l'issue de ce dossier. Toutefois, si le taux normal de TVA devait être appliqué aux offres composites, il serait utile, pour minimiser l'effet de cet ajustement sur les opérateurs, d'envisager une remise à plat des multiples redevances versées par les FAI en faveur de la culture en contrepartie de l'avantage dont ils bénéficient actuellement.

La perte de recettes résultant pour l'Etat de ce régime préférentiel est estimée à 450 millions d'euros.

2. Sur les droits d'auteurs

Le financement de la culture, au sens large, fait, en effet, peser sur les acteurs du commerce électronique un nombre important de prélèvements non fiscaux.

Ainsi, la « taxe COSIP », perçue au profit du compte de soutien à l'industrie des programmes audiovisuels, a-t-elle été instaurée par la loi n° 2007-309 du 5 mars 2007 relative à la modernisation de la diffusion audiovisuelle et à la télévision du futur, en échange de l'avantage fiscal constitué par l'application du taux réduit de TVA pour les FAI, afin de financer l'industrie des programmes audiovisuels pour un montant de près de 100 millions d'euros par an14(*).

Par ailleurs, la question du niveau élevé de la rémunération des droits d'auteurs assise sur la vente de supports de copies privées a été soulevée au cours de la table ronde15(*). La redevance sur la commercialisation en France de supports numériques (CD, DVD, disques durs, etc.) est de l'ordre de 35 centimes par CD et de un euro par DVD. La FEVAD estime que le niveau ces redevances est trois fois supérieur à celui constaté en Belgique, et de l'ordre du sextuple du taux fixé en Allemagne : dans ces conditions, une offre de ce produit facturée 10 euros au Luxembourg coûte 70 euros sur un site français.

Un tel niveau de prélèvement entraînerait, selon certains participants à la table ronde, la fuite à l'étranger de près de 40 % du chiffre d'affaires de la rémunération des droits d'auteurs.

3. Sur la création d'une TaSCom applicable aux sites de vente en ligne

Il apparaît légitime, dans une approche de consolidation des recettes fiscale de l'Etat, d'étudier les secteurs économiques en croissance afin de déterminer les bases taxables pérennes et dynamiques. Votre rapporteur général propose de mettre à l'étude la création d'une TaSCoe (taxe sur les sites de commerce électronique), sorte de TaSCom applicable au commerce électronique.

4. Sur la publicité en ligne

Ainsi que le Gouvernement s'y est engagé en février dernier lors de l'examen du projet de loi de finances rectificative pour 2010, votre rapporteur général appelle à poursuivre la réflexion lancée sur la taxation des revenus publicitaires en ligne.

Au cas d'espèce, l'enjeu n'est pas fiscal, car le produit n'excèderait, semble-t-il, pas 20 millions d'euros si on appliquait un taux de 1 % aux transactions réalisées, mais économique. Il s'agit de remédier à des distorsions de concurrence sur le marché de la publicité, qui ne doit pas être biaisé en faveur d'un type de support. La neutralité fiscale est une exigence renforcée dans un secteur aussi sensible que l'information. Or la captation du marché publicitaire constitue une source d'affaiblissement des médias.

Il y a urgence en la matière. Votre rapporteur général se bornera en guise de conclusion à rappeler les propos qu'il a déjà tenus : « il faut aller vite, car, si l'État mettait plus d'un an à répondre à la question posée par le Président de la République lui-même, il ne serait pas, à mon sens, très efficace »16(*). Près de six mois ont passé...

TRAVAUX DE LA COMMISSION - TABLE RONDE DU 7 AVRIL 2010 SUR L'IMPACT DU DÉVELOPPEMENT DU COMMERCE ÉLECTRONIQUE SUR LES FINANCES DE L'ETAT

La table ronde a mis en présence Mmes Marie-Christine LEPETIT, directrice de la législation fiscale (DLF), Maïté GABET, chef du bureau « contrôle fiscal international » à la direction générale des finances publiques (DGFIP), MM. François MOMBOISSE, président de la fédération du e-commerce et de la vente à distance (FEVAD), Marc LOLIVIER, délégué général de la FEVAD, Giuseppe de MARTINO, président de l'association des services Internet communautaires (ASIC) et directeur juridique et réglementaire monde de Dailymotion, Yohan RUSO, directeur général d'eBay France, Marc WOLF, sous-directeur de la fiscalité des transactions à la direction de la législation fiscale (DLF), Olivier ESPER, responsable des relations institutionnelles de Google France, et Yoram ELKAIM, directeur juridique de Google France.

PRÉSENTATION DE L'ÉTUDE DU CABINET GREENWICH CONSULTING

M. Jean ARTHUIS, président. - L'ordre du jour de ce matin appelle une table ronde sur l'impact du développement du commerce électronique sur les finances de l'Etat.

Ce sujet est pleinement d'actualité, en témoigne le débat récent sur l'instauration d'une taxe sur les revenus de la publicité en ligne, dite « taxe Google », proposée par la Commission Zelnik. Comme vous vous en souvenez, la commission des finances du Sénat s'était saisie de cette question en proposant, par la voix de son rapporteur général, un amendement à la loi de finances rectificative pour 2010. Celui-ci a été retiré suite à l'engagement du Gouvernement d'explorer les conditions juridiques et techniques nécessaires à la mise en place d'une imposition la plus juste et la plus adaptée au secteur de la publicité sur internet. En effet, nous avions vu que la proposition de taxation issue du rapport Zelnik n'est pas applicable en l'état et rate sa cible principale. Toutefois, le débat sur le développement du commerce électronique et son impact sur les finances de l'Etat ne se résument pas à la seule question de la publicité en ligne.

Ainsi, l'essor des transactions électroniques entre particuliers avait amené, dès 2008, la commission des finances à intervenir dans la lutte contre la fraude via Internet dans le cadre de la loi de finances rectificative pour 2008. Plus largement, il s'agit d'appréhender les formes nouvelles de transactions dématérialisées et de création de richesse afin d'étudier les adaptations nécessaires de notre fiscalité.

Les exemples sont nombreux d'optimisation fiscale des grands sites Internet dans les pays dont la fiscalité est jugée plus faible qu'en France : je citerai simplement le Luxembourg et l'Irlande. Ce phénomène, rendu possible par la dématérialisation croissante des services, pose la question de la compétitivité de la France pour accueillir les sites étrangers et du risque de délocalisation des activités présentes sur notre territoire.

C'est pourquoi la commission des finances a demandé en 2009 la réalisation d'une étude d'impact sur les finances de l'Etat du développement du commerce électronique. Après mise en concurrence de plusieurs prestataires, cette mission a été confiée au cabinet Greenwich Consulting.

À partir de cette étude, la commission des finances a jugé utile d'organiser cette table ronde afin :

- d'en rendre public le contenu, puisque cette étude sera mise en ligne sur le site Internet du Sénat ;

- d'étudier les problématiques soulevées par le développement du commerce électronique au regard des recettes fiscales de l'Etat, et même des collectivités territoriales, je pense à la taxe sur les surfaces commerciales (TASCOM) ;

- et d'identifier des propositions d'évolution législative qui prennent en compte à la fois les novations technologiques et l'amélioration de la compétitivité fiscale de la France.

Je salue la présence à mes côtés de Messieurs Cédric Foray et Pierre Borg, respectivement président-directeur général et consultant du cabinet Greenwich Consulting.

Je tiens à remercier chacun des intervenants d'avoir accepté de venir participer à cette table ronde :

- Mme Marie-Christine Lepetit, directrice de la législation fiscale (DLF), et M. Marc Wolf, sous-directeur de la fiscalité des transactions à la direction de la législation fiscale :

- Mme Maïté Gabet, chef du bureau « contrôle fiscal international » à la direction générale des finances publiques (DGFIP) ;

- MM. François Momboisse, président, et Marc Lolivier, délégué général de la Fédération du e-commerce et de la vente à distance (FEVAD) ;

- M. Giuseppe de Martino, président de l'association des services Internet communautaires (ASIC) et directeur juridique et réglementaire monde de Dailymotion.

- M. Yohan Ruso, directeur général d'eBay France, site leader de vente de particuliers à particuliers ;

- MM. Olivier Esper, responsable des relations institutionnelles, et Yoram Elkaim, directeur juridique de Google France, moteur de recherches leader à l'échelle internationale.

Pour la bonne organisation des échanges, je vous propose que cette table ronde soit introduite par une présentation des principales conclusions de l'étude rendue par le cabinet Greenwich Consulting, et de soulever les questions qui feront débat.

Chaque intervenant pourra ensuite présenter, dans une courte intervention liminaire, ses principales observations, ses réactions au compte rendu de l'étude rendue par le cabinet Greenwich Consulting.

Ensuite, au cours des débats, chaque commissaire qui le souhaitera interviendra à son tour.

En France, le poids du commerce électronique reste pour l'instant relativement limité, c'est à dire 1,1 % de la consommation des ménages en 2008, soit 15 milliards d'euros pour une consommation des ménages français s'élevant, globalement, à un peu plus de 1 409 milliards d'euros. À périmètre comparable, le e commerce ne représente encore que 3,4 % du commerce français. Néanmoins, il possède un fort potentiel de croissance.

La croissance du secteur devrait amener le marché du commerce des entreprises vers les particuliers à doubler pour atteindre une taille de 28 milliards d'euros d'ici à 2014, sous l'effet cumulé de plusieurs facteurs :

- l'augmentation de la pénétration Internet pour passer de 58 % en 2007 à 73 % en 2012 ;

- l'augmentation du nombre de « cyber-acheteurs » pour passer de 20 millions en 2007 à 30 millions en 2014.

Quatre principaux secteurs - tourisme, produits technologiques et équipement de la maison, habillement et produits culturels - représentent les trois quarts de ce marché. Le « e-tourisme » domine le e-commerce en raison de la forte adoption par les internautes de ce mode d'achat. La taille du panier moyen est évaluée à plus de 1 000 euros pour les offres de forfaits séjour et transport « tout compris », contre moins de 30 euros pour l'achat moyen de biens culturels.

Dans la mesure où le secteur du tourisme vend des prestations dématérialisées, et où la réservation est centralisée, Internet est le média idéal pour fournir au consommateur un accès direct et rapide et l'information, ainsi qu'un achat à distance. Selon le Benchmark Group, 76 % des cyber-acheteurs ont déjà acheté un produit de tourisme, qu'il s'agisse d'hébergement, de vols secs ou de séjours packagés.

Selon la définition de l'OCDE, la structuration du commerce électronique qui englobe les transactions de biens et de services effectuées au moyen d'un réseau électronique comporte en fait plusieurs réalités :

- le commerce business to consumer (B to C), est constitué d'entreprises ayant mis à profit Internet pour développer un nouveau canal de vente de produits et/ou services à destination des particuliers ;

- l'intermédiation consumer to consumer (C to C), permet la structuration du secteur informel de la vente entre particuliers ;

- le commerce business to business (B to B) concerne le commerce interentreprises.

Ces secteurs sont d'une importance économique inégale. Les transactions entre particuliers demeurent limitées à environ 650 millions d'euros pour les transactions de type « petites annonces » et 100 millions d'euros pour les places de marché, dont eBay et Priceminister détiennent 75 % du marché.

Le e-commerce des entreprises vers les particuliers représente environ 17 milliards d'euros. Le secteur des transactions interentreprises représente quant à lui 90 % du commerce électronique total, soit 150 milliards d'euros de revenus répartis entre l'Internet à hauteur de 80 milliards d'euros et les échanges électroniques de données, pour 70 milliards d'euros.

Le commerce électronique est animé par des typologies d'acteurs très différentes :

- les acteurs français du commerce traditionnel, qui développent une activité de commerce en ligne, comme voyages-sncf.fr, fnac.com, etc. ;

- les pure players, qui sont des entreprises dont l'activité est exclusivement menée sur Internet, telles Pixmania, Rueducommerce ou iTunes ;

- les multinationales extracommunautaires qui s'implantent en Europe, comme Amazon, Expedia, etc.

Ces multinationales sont à la recherche d'un environnement global et fiscal favorable, leur permettant d'atteindre l'ensemble du marché européen, depuis un point unique.

J'en viens à l'impact sur les finances publiques du développement du commerce électronique. Ce secteur d'activité souffre de marges réduites qui affectent négativement les recettes de l'impôt sur les sociétés et de la TVA. Trois raisons principales expliquent ce phénomène :

- d'abord, l'existence d'une zone de chalandise unique. Celle-ci provoque une pression à la baisse sur les prix ;

- la concentration des acteurs sur des marchés de masse. Les « e-commerçants » se sont d'abord concentrés sur les marchés de masse à marge brute réduite, parfois dans une optique de revente de la société à terme ;

- la course aux parts de marché dans un contexte de forte croissance. Motivés par le développement du secteur et par la perspective du rachat de leur société, même non rentable, certains e-commerçants peuvent pousser très loin le concept de « guerre commerciale », au point de mettre en péril la stabilité financière de tout un secteur.

Les multinationales extracommunautaires sont à la recherche d'un environnement global favorable, leur permettant de commercialiser leurs produits ou services sur l'ensemble du marché européen, depuis un lieu d'implantation unique. La fiscalité semble jouer un rôle fondamental dans la localisation de leur siège social. La question est de savoir dans quelle mesure le critère fiscal intervient dans la décision de localisation par rapport à d'autres critères que sont la taille du marché local, la proximité culturelle pour le management, la qualité des infrastructures technologiques et logistiques pour l'exploitation, la disponibilité, le coût et la flexibilité des compétences d'une façon générale.

Par ailleurs, les nouvelles activités du e-business élargissent « l'assiette à risque » globale de l'économie française. En cas de migration massive des entreprises vers un modèle d'externalisation complète des services informatiques, les activités d'achat de matériels informatiques et d'externalisation seraient menacées. Selon Greenwich Consulting, l'externalisation représente d'ores et déjà 15 % des dépenses de services informatiques en France, soit 10 milliards d'euros. Ce marché se développe fortement et pourrait atteindre à terme des niveaux proches de ceux de l'Allemagne, soit 14,8 milliards d'euros, ou du Royaume Uni, soit 26,6 milliards d'euros.

Outre l'assiette à risque d'externalisation actuelle, 60 milliards d'euros d'activités aujourd'hui non externalisées pourraient l'être à terme, soit au total plus de 70 milliards d'euros d'activités, qui pourraient à l'avenir se situer à l'étranger. Je vous laisse imaginer le nombre d'emplois qui disparaîtraient du territoire national.

Dans les secteurs où la marge est réduite, tels que la vente de musique en ligne, l'écart de compétitivité fiscale en matière de TVA constitue à lui seul la source de profit pour le e-commerçant. Dans le cas d'iTunes, Greenwich Consulting estime que la marge commerciale, qui est de 15 centimes au Luxembourg, serait nulle en cas de paiement de la TVA en France, pour un prix total comparable. Comme vous le savez, la TVA est de 15 % au Luxembourg, tandis qu'elle est de 19,6 % en France. Ce n'est pas un hasard si un bon nombre d'opérateurs se sont implantés sur le territoire luxembourgeois.

Les règles en vigueur pour la vente de produits immatériels permettent aux sites marchands qui opèrent depuis le Luxembourg de bénéficier jusqu'en 2015 du taux de TVA luxembourgeois de 15 %, plutôt que du taux en vigueur dans le pays du client, soit 19,6 % en France. Le Conseil Ecofin de décembre 2007 a entériné la fin totale de ce système en 2019, avec une période transitoire entre 2015 et 2019. À partir de cette date, la TVA devra être versée et facturée au taux en vigueur dans le pays du consommateur. Aujourd'hui, le Luxembourg perçoit l'intégralité de la TVA et ne reverse rien à la France, alors même que les consommateurs sont domiciliés en France. C'est ce qui me fait dire que le Premier ministre du Luxembourg, Président du Conseil Ecofin, nous « fait les poches » en matière de TVA.

Toutefois, la mise en place technique de la mesure posera deux problèmes :

- premièrement, ce sera l'Etat luxembourgeois qui contrôlera les entreprises établies sur son sol afin de veiller à ce que les recettes de TVA ne lui reviennent pas. On voit le déchirement que cela peut représenter ;

- deuxièmement, comment éviter qu'un internaute se déclare dans un pays où il ne se trouve pas physiquement ?

Voilà quelques interrogations qui mettent le doute sur les rentrées fiscales dans notre pays. Je cède à présent la parole à Philippe Marini, rapporteur général.

M. Philippe MARINI, rapporteur général. - Merci Monsieur le Président. Ce n'est pas seulement notre pays qui peut se faire du souci car nous ne sommes pas dans une position si différente, à l'égard de cette problématique, de celle du Royaume-Uni, ou de celle de l'Allemagne. Il y a en quelque sorte une très grande attractivité des petits pays qui ont trouvé des niches -Luxembourg, Irlande - et qui sont bénéficiaires nets des flux économiques générés par le système dans lequel nous nous trouvons. Notre consultant, Greenwich Consulting, a évalué le manque à gagner de TVA de la France à près de 300 millions d'euros, mais il est clair que l'Etat qui serait le plus pénalisé par les transferts de TVA intracommunautaires, ce n'est pas la France, c'est le Royaume-Uni. Quant à l'Allemagne, elle serait pénalisée pour un montant à peu près double du nôtre, ce qui mérite aussi d'être souligné. Il est clair que dans la mécanique institutionnelle européenne, nous le savons tous, les petits Etats ont un avantage décisif sur les grands Etats.

M. Jean ARTHUIS, président. - Ce sont ces pays, dont les premiers ministres vont eux-mêmes négocier des conventions fiscales.

M. Philippe MARINI, rapporteur général. - Mais en revanche, ce sont d'excellents professionnels. Leur chaîne est plus courte que celle des grands Etats forcément plus structurés. Le « manque à gagner » fiscal en matière de TVA qui, à partir de 300 millions d'euros selon l'estimation que je viens de donner, pourrait atteindre 560 millions d'euros de TVA en 2014.

Naturellement, c'est toujours le Royaume-Uni qui demeurerait le pays le plus durement touché, avec près de 2 milliards d'euros par an de manque à gagner de TVA. L'un des sujets que l'on doit garder à l'esprit, c'est cette période transitoire 2015-2019. Les Etats ont eu conscience du déséquilibre du système, donc ils ont négocié un retour à ce que devrait être le droit commun de la TVA. Mais ce retour a été différé, et la question se pose, de savoir comment le droit commun pourra fonctionner ? Le président Arthuis le disait : quel contrôle ? Quelle qualité d'information ? Il est clair que ceux qui bénéficient de la rente, nous aurons de la peine à la leur faire lâcher.

M. Jean ARTHUIS, président. - Nous avons déjà un exemple dans la vente à distance. Il y a une règle qui veut que lorsque l'entreprise vend dans un autre Etat, plus de 100 000 euros par an, elle doit facturer la TVA au taux du pays où réside le consommateur. Mais il n'y a aucun contrôle.

M. Philippe MARINI, rapporteur général. - Peut-être que la crise, et les difficultés supplémentaires qu'elle a induites pour les finances publiques, vont servir de révélateur. Sans doute y aura-t-il lieu, dans le cadre des institutions européennes, de renégocier un certain nombre de choses. Car comment revenir à l'équilibre budgétaire si l'on est pénalisé pour des pertes de recettes aussi importantes. Ce problème n'est pas exclusif à la France, ce n'est pas un sujet de spécificité franco-française de gens rebelles au progrès et aux nouvelles technologies. Il s'agit d'un problème de convergence de nos finances publiques.

J'en viens maintenant à l'impôt sur les sociétés et vous présenterai un cas pratique : celui du Groupe Amazon, avec la répartition du volume d'activité et du chiffre d'affaires déclaré par pays. Il est naturel que les multinationales aient une approche globale du marché européen, qu'elles choisissent le siège social paneuropéen en fonction de leurs intérêts, et donc du caractère attractif du lieu de ce siège en termes de définition de l'impôt sur les sociétés. C'est ainsi que eBay est localisé en Suisse, Amazon au Luxembourg, et Expedia en Irlande, pour prendre ces trois exemples.

Le commerce électronique obéit, en ce domaine, aux mêmes règles que les autres domaines d'activité. Le comportement des multinationales du e-commerce n'est pas différent de celui des multinationales des autres branches d'activités. Lorsque l'on implante une filiale ou une succursale en Europe, il faut définir le lieu du siège porteur, et il y a des très grandes chances, ou de très grands risques, pour que ce soit l'Etat ou le canton suisse qui offrent les plus grandes facilités en termes de moins-disant fiscal, c'est-à-dire de moins-disant en termes d'impôts sur les sociétés, qui soit choisi pour être le siège de cette consolidation fiscale des comptes européens. Selon l'analyse de Greenwich Consulting, Amazon capte un volume d'affaires de 930 millions d'euros en France, alors que la filiale française ne déclare un chiffre d'affaires que de 25 millions d'euros au titre de prestations de services logistiques, rémunérées par la holding luxembourgeoise.

Nous pouvons avoir présents à l'esprit toutes sortes d'autres exemples. Il n'y a pas longtemps, nous parlions de Google et de son implantation en Irlande, c'est exactement le même schéma.

Je termine cette présentation par le troisième impôt. C'est un impôt auquel nous sommes d'autant plus sensibles que la récente réforme de la taxe professionnelle l'a affecté aux collectivités territoriales : il s'agit de la taxe sur les surfaces commerciales (TASCOM).

M. Jean ARTHUIS, président. - C'est pour ça que cela affecte non seulement l'Etat mais aussi les collectivités territoriales.

M. Philippe MARINI, rapporteur général. - Absolument. Evidemment, vous allez peut-être penser que notre imagination fiscale est trop grande. Mais après tout, la TASCOM s'applique au commerce classique. Pourquoi l'équivalent ne s'appliquerait-il pas au commerce virtuel ?

M. Jean ARTHUIS, président. - Là, la surface, c'est tout le pays, voire le monde.

M. Philippe MARINI, rapporteur général. - En effet, comment définir la surface ? C'est surtout pour que nous réfléchissions au principe de la neutralité. Selon une bonne conception de la fiscalité - je le dis sous le contrôle de Mme Marie-Christine Lepetit, directrice de la législation fiscale - une même activité économique doit être soumise aux mêmes règles fiscales, pour éviter les distorsions techniques, ou technologiques. Or, la spécificité du commerce électronique rendrait peut-être difficile la mise en place d'une taxe analogue à la TASCOM alors que pourtant, cette taxe est supportée sur des activités économiques identiques, mais réalisés par des procédés classiques.

Je souhaite maintenant lancer le débat, Monsieur le président. Chacun a, bien entendu, présente à l'esprit la situation des finances publiques de notre pays. Au demeurant, les divergences fiscales des Etats membres ont été fortement accélérées par la crise. Il va bien falloir se remettre sur un chemin de convergence. On le dit. Mais au-delà de le dire, il va falloir le faire. Pour le faire, il va falloir utiliser tous les leviers concevables. Or, si l'Europe est une « passoire », les grands Etats qui sont soumis à cette obligation de convergence vont sans doute devoir élaborer des positions de manière à rétrécir les « trous de la passoire », si je puis ainsi m'exprimer.

Quelle est la bonne politique ? Pour nos consultants, qui sont d'esprit très libéral, « bonne politique » c'est « moins de fiscalité ». Comme ça, naturellement, les activités se développent. Mais cette politique de compétitivité fiscale, même si elle est nécessaire, et même si notre commission en a souvent, par le passé, souligné l'opportunité, a aussi des limites. Au demeurant, nous sommes habitués à ce que l'on vienne nous voir - tous les groupes d'intérêt et tous les groupes professionnels viennent nous voir - en nous disant : « ne me fiscalisez pas aujourd'hui, je vous rapporterai des recettes demain. ». Ça, c'est le raisonnement absolument général de tous ceux qui viennent au guichet. Mais, dans l'immédiat, le déficit budgétaire se creuse.

Quelle autre solution que l'harmonisation fiscale européenne pour éviter le dumping généralisé en Europe ? Faut-il une fiscalité spécifique au commerce électronique, ou faut-il en rester à notre bon vieux principe de la neutralité, que j'évoquais il y a un instant ? Faut-il taxer de manière identique, au sein d'une même nature d'activité, quels que soient les procédés ou techniques mis en oeuvre ?

Il faut remarquer, sous le contrôle des participants à la table ronde, que les Etats-Unis ont supprimé la TVA sur le e-commerce. Le Luxembourg, que nous avons évoqué tout à l'heure, a lui-même eu une approche spécifique de ces sujets. Donc, réfléchissons-y bien. Est-il possible de trouver un équilibre entre la dynamique de cette branche d'activités et l'intérêt immédiat des finances publiques ? Enfin, comment intégrer le facteur technologique dans la définition des assiettes ? Comment localiser ou territorialiser le consommateur ? Faut-il adapter les assiettes des impôts existants ? Faut-il créer des taxes spécifiques aux activités dématérialisées ?

Toutes ces questions, auxquelles bien d'autres pourraient être ajoutées, montrent, sinon le désarroi, du moins l'inadaptation du fiscaliste traditionnel face à ces sujets. Nous avons rencontré, à différentes reprises, ces problématiques. C'est la raison pour laquelle le président Arthuis a bien voulu organiser cette table ronde, dont nous attendons beaucoup.

M. Jean ARTHUIS, président. - Merci M. le rapporteur général. On pourrait faire un premier tour de table, si vous le voulez bien. Je vous invite à réagir par rapport à la présentation qui vient d'être faite des travaux conduits par Greenwich Consulting. J'espère, Messieurs, que le compte-rendu n'a pas trahi le contenu de votre étude.

M. Cédric FORAY, président directeur général de Greenwich Consulting. - Je remercie M. le rapporteur général qui a enrichi notre rapport.

DÉBATS

M. Jean ARTHUIS, président. - Mme Marie-Christine Lepetit a des obligations. Peut-être souhaite-t-elle s'exprimer dès maintenant ?

Mme Marie-Christine LEPETIT, directrice de la législation fiscale (DLF). - Je voudrais, très rapidement et avec grande modestie sur ces sujets, vous faire part de quelques éléments de réflexion. Qu'il n'y ait aucune ambiguïté, je suis responsable d'une administration, je ne suis pas ici avec l'idée d'apporter des solutions arbitrées ou des propositions qui seraient celles du Gouvernement. Nous sommes réunis dans le cadre d'une table ronde. C'est donc avec l'oeil du technicien, et avec l'idée d'essayer d'approfondir le diagnostic et de poser quelques éléments permettant peut-être d'esquisser les pistes de solutions ou les voies possibles, que j'interviens. Et non pas avec une prétention de décision ou d'orientation.

Je voudrais aussi indiquer que je ne commenterai pas les chiffres car je ne dispose pas, sur le siège, d'un avis sur le point de savoir si ces chiffres sont les bons, s'ils sont surestimés, sous-estimés ou bien positionnés par rapport aux types d'activités qu'ils décrivent. Ce n'est pas mon métier.

Une chose est certaine, en revanche, c'est que l'analyse des phénomènes décrits par le rapport, à savoir, un déplacement rapide de la façon dont se créent les richesses et dont s'organisent les marchés, dont, aussi, se construisent les marges, est tout à fait confirmée, et mérite évidemment la plus grande attention, s'agissant de construire un système fiscal. Du point de vue du technicien, il n'y a pas de doute qu'il y a une préférence - le terme est faible - pour aller rechercher, puisque cette dîme est nécessaire pour le bon fonctionnement de nos services publics, des recettes là où naît la richesse, plutôt que sur des activités qui seraient dormantes ou finissantes. Ceci, bien entendu dans le respect de la compétitivité, comme le rapporteur général l'a indiqué. Je crois qu'il ne faut pas être excessivement naïf. Nous avons là des phénomènes économiques extrêmement rapides, extrêmement puissants, avec de la richesse qui se crée tous les jours, et qui justifie pleinement l'attention que portent la commission des finances et les pouvoirs publics à cette question.

Toujours sous l'angle du technicien, je vais peut-être reformuler à ma façon les points saillants du diagnostic, avec l'oeil du fiscaliste, c'est-à-dire en choisissant une entrée par impôt. Je terminerai, plus globalement, sur les points à approfondir pour le futur.

Je vais commencer par la TVA, pour situer comment, au niveau de l'administration fiscale française, on hiérarchise nos difficultés - nulles, moyennes, grandes - au regard de ce qui a été dit.

Si je me situe au stade des règles, avant d'en venir à la manière dont elles sont mises en oeuvre et contrôlées, nous avons une vision un petit peu plus optimiste, que ce qui a été présenté ici, sous le bénéfice de deux nuances. L'une a été soulignée par le président. Elle est insatisfaisante, on le comprend bien, mais elle se dépassera mécaniquement. Il s'agit de la gestion du temps. Il est désormais prévu que la TVA sur les services électroniques sera, s'agissant des prestations B to C, c'est-à-dire de la consommation finale, facturée au lieu de consommation à compter de 2015. En conséquence, nous pourrons, à cette échéance, dire que l'on aura une taxe à la consommation des consommateurs français. Ceci consolide, sur le plan du principe, un fonctionnement normal d'une taxe à la consommation par rattachement à la territorialité de la consommation à ceux qui, précisément, opèrent l'acte de la consommation.

M. Jean ARTHUIS, président. -Le principe va être validé. Très bien. Mais il faut attendre 2015. D'ores et déjà, les ventes à distance font l'objet de facturation sur des biens livrés depuis un autre pays européen vers des consommateurs français, dès lors que la vente globale sur la France est supérieure à 100 000 euros, la TVA doit être la TVA française. C'est un système inapplicable.

Mme Marie-Christine LEPETIT. - La deuxième nuance sur la question de la règle existante aujourd'hui fait référence aux questions de distorsion. Que ce soit aujourd'hui, ou au 31 décembre 2014, nous avons - on le sait et il faut donc se le dire entre nous - des distorsions de taux de TVA. Non seulement lorsque le taux, égal ou supérieur à 15 %, comme c'est le cas au Luxembourg, ou égal à 19,6 %, comme c'est le cas en France, comporte une différence importante, mais aussi, et surtout, lorsque certaines formes de consommations sont taxées à taux réduit là où des formes qui, aux yeux des consommateurs, sont équivalentes, sont taxées à taux normal. Je pense en particulier au secteur culturel et à certaines prestations de services. On sait que des prestations vendues sous la forme de biens physiques peuvent, dans certains cas - et c'est le cas en France - bénéficier de taux réduits, là où, lorsqu'elles se passent par le truchement de téléchargements, elles interviennent à taux normal. Comme vous le savez, il y a, en cours, des demandes françaises pour que, lorsque ces distorsions sont insupportables pour le bon fonctionnement des marchés et pour la bonne compréhension de ce qu'il se passe pour le consommateur, des évolutions soient opérées. Il y a là, à l'évidence, une règle qui est encore, sans doute, insatisfaisante. C'est en tout cas en ce sens que la France l'a formulé dans les enceintes bruxelloises, ainsi que vous le savez.

Sur la question du contrôle, bien sûr, un bon système ne se suffit pas à lui-même. Il faut que la surveillance soit effective et partagée, notamment s'agissant de la TVA, puisque nous sommes dépendants de la diligence des administrations partenaires. Il appartient évidemment aux administrations fiscales, françaises, comme des grands pays que vous avez cités, de s'assurer que des outils sont mis en place et mis en pratique pour sécuriser, autant que faire se peut, même si nous savons très bien qu'aucun contrôle n'est efficace à 100 %. Je crois pouvoir dire que des progrès ont été faits, et situer à sa juste proportion les points sur lesquels nous sommes le plus soucieux.

Je vais d'abord rappeler les outils de contrôle existants. En matière de TVA, il existe des formes d'assistance administrative. Nous avons développé très récemment Eurofisc, et cela fut un point fort de la présidence française de l'Union en 2008. Eurofisc crée les conditions d'une meilleure coopération en matière fiscale. Au début de l'année 2010, un accord du Conseil Ecofin a été obtenu à l'unanimité, sur la directive concernant l'assistance au recouvrement afin de mieux obtenir les éléments nécessaires au bon recouvrement des sommes qui sont dues par des opérateurs situés à l'étranger. Nous avons aujourd'hui une action renforcée et réitérée des administrations pour améliorer la coopération d'une manière très précise et très concrète.

Le point qui nous paraît le plus difficile - mais vous n'en serez pas surpris car il est vieux comme le commerce - c'est la question de la surveillance aux frontières de l'Europe. Il est clair que le point le plus difficile, pour les autorités des administrations fiscales européennes est la surveillance des échanges avec les pays tiers. Les règles ont été aménagées en 2003, mais sont difficiles à appliquer, notamment pour ce qui concerne les biens. Il y a évidemment là un point de vigilance, et sans doute une difficulté d'autant plus grande que, outre les phénomènes économiques qui ont été décrits, plus le territoire de l'Union s'organise correctement en lui-même, plus les risques que se déplacent les opérateurs aux frontières de l'Europe augmentent. Et en conséquence, l'intensité de ce problème se trouve, elle, aussi augmentée.

Sur la TVA, vous voyez que l'on a globalement des règles B to B, qui sont par définition neutres, des règles B to C qui sont en progression, même si elles ne sont pas toutes effectives aujourd'hui, une pratique du contrôle qui est en progrès, et sur laquelle il y a une attention tout à fait particulière, avec des actes récents qui ont été posés et qui sont mis en place. Il y a aussi - et il est intéressant de le souligner car cela sera l'occasion, pour la France et pour l'ensemble des pays, de vérifier la pertinence de l'ensemble de ces dispositifs - une annonce qui a été faite très récemment par le commissaire nouvellement nommé en matière de fiscalité, M. Algirdas Semeta, de procéder à une revue d'ensemble « stratégique » de la TVA. Les autorités communautaires ont donc planifié une réflexion vis-à-vis des nouvelles formes de commerce et aux lieux de taxation.

Vous vous souvenez que si l'on a pendant longtemps été favorable à la taxation du prestataire, c'est parce que le système communautaire avait été pensé en fonction de ce que les techniciens appelaient le « régime définitif », c'est-à-dire l'idée qu'un jour, il y aurait une harmonisation de tous les taux, et qu'il y aurait une indifférence au fait que l'on soit taxé chez le prestataire ou chez le consommateur. Il était donc plus facile d'assurer sur le plan technique la taxation chez le prestataire. Les choses ont changé. Progressivement, le système de la TVA a migré vers un système de taxation au lieu de consommation. Il faut donc aujourd'hui consolider ce principe, mais en vérifiant qu'il est efficace. Je crois, pour l'avoir entendu à l'occasion d'un déplacement de la ministre auprès du commissaire, que telle est bien l'intention de la Commission et de son commissaire en charge de la politique fiscale.

Nous sommes à un tournant en matière de TVA, car avec ce que l'on a appelé le « paquet TVA », nous disposons désormais d'un système qui permet de taxer sur le lieu de consommation. On a fait un certain nombre de progrès en matière de contrôle et l'on a, en principe, un bon fonctionnement des dispositifs, modulo la question du temps et des taux. Mais je crois qu'il est intéressant de noter que la Commission souhaite vérifier que cette stratégie est la bonne, et souhaite se faire une idée solide de sa confrontation avec le monde réel d'aujourd'hui.

Je continue sur l'impôt sur les sociétés (IS) car cela rétroagit sur certains éléments touchant la consommation.

S'agissant de l'impôt sur les sociétés, je n'apporterai pas d'éléments rassurants par rapport aux propos qui ont été tenus. Autant, sur la TVA, je trouve la présentation peut-être un peu pessimiste, autant, sur la question de la taxation des revenus, je crois que nous avons une difficulté qu'il serait vain de cacher, et qui, il faut bien le dire aussi, est difficile à corriger.

Que se passe-t-il ? En principe, le système juridique international est construit pour qu'un revenu né sur un territoire soit taxé sur ce territoire. C'est le principe général. Le problème, c'est que quand on regarde en détail ce qu'est un revenu né sur un territoire, ces mêmes règles internationales sont permissives, pardon, c'est peut-être un peu connoté, mais, en tout cas, « font que » - c'est plus neutre - la localisation du revenu, dans un contexte d'e-commerce, change. Elle change parce que l'on peut créer un revenu dans un pays alors même que la consommation et le chiffre d'affaires sont faits dans un autre. Cela constitue un fait nouveau, car tant que la dématérialisation n'existait pas, pour créer un revenu en tant qu'entrepreneur en France, il fallait presque toujours avoir vraiment de la matière sur place, et tomber, à coup sûr, sous le coup des règles internationales qui font qu'il y a du revenu qui est créé sur place. Cette règle historique a plus de 50 ans d'âge. Les principes OCDE étaient très adaptés à une économie concrète, une économie de biens, une économie industrielle. Mais nous voyons bien que, dans un contexte où la création de richesses naît d'un flux dématérialisé, qui, par construction, se loge très facilement dans des lieux plus ou moins exotiques - ou en tout cas à basse pression fiscale - il survient une difficulté pour continuer à prélever une dîme sur le territoire où sont situés les consommateurs et où se fait le chiffre d'affaires. Par conséquent, le fiscaliste prétend - pardon car cela va peut-être choquer certains opérateurs, en particulier privés - qu'il est normal, puisque le chiffre d'affaires naît dans un pays, qu'il soit réputé que le revenu de l'entreprise soit en partie rattachable à ce territoire. Or, aujourd'hui, il faut le dire - et c'est ce qui était clairement exprimé ici - les règles internationales ne permettent pas de rattacher de manière loyale la quantité de revenus liée à un chiffre d'affaires fait sur place. C'est en tout cas l'analyse que nous formulons.

Je dirais qu'elle vaut à la fois quand il y a un établissement stable, ou quand il n'y en a pas. Que disent les règles internationales ? Elles disent : « voilà, vous avez juste la commission de celui qui vend sur place, et encore... ». Quand il n'y a pas d'établissement stable, qu'il n'y a pas de personnels salariés, de locaux, il y a une vraie capacité de négociation sur place, et lorsqu'il y a une vraie installation, et donc qu'il y a un établissement stable, là, il y a des possibilités de rattachement supérieures, puisque l'on arrive, par le jeu de la construction de la marge et du gain du revenu, à rattacher davantage de matière fiscale.

Mais dans les deux cas de figures, qu'on ait un établissement stable ou qu'on n'en ait pas, le phénomène de l'e-commerce, dans toutes ses composantes rend plus difficile le maintien de la matière fiscale dans notre pays.

Quand on a un établissement stable, les opérateurs pourront découper les fonctions pour que celles qui sont supposées ou réputées créer le plus de valeur ajoutée vont être - hasard - localisées dans des pays où les taux d'imposition sur les sociétés sont plus faibles que chez nous. Il ne restera chez nous que « l'os » et quand il n'y a pas d'établissement stable, c'est carrément epsilon. Je ne commenterai pas dans le détail les chiffres cités mais je ne les démentirai pas.

Nous vivons donc bien une réalité difficile dans ce contexte international. Quelles sont les perspectives pour faire évoluer cela ? Si l'on reste sur une fiscalité du revenu - et les parlementaires le savent bien puisque cette question vient de se poser dans le cadre de la loi sur les jeux en ligne - que ce soit un revenu net très proche du bénéfice, ou un chiffre d'affaires déduit de quelque chose, on tombe pratiquement, compte tenu du droit et des conventions internationales, dans l'impossibilité de taxer, en France, dans les situations que j'ai décrites. Pour changer cela ou trouver des solutions à cela, deux pistes peuvent être ouvertes : l'une consiste à travailler sur la scène internationale afin de modifier les règles, à la fois au niveau international -l'OCDE - et au niveau communautaire. Je pense en particulier au travail sur l'assiette commune consolidée pour l'impôt sur les sociétés (ACCIS), qui peut donner l'occasion, s'agissant de ce type de richesses ou de revenus, à la fois de les apprécier différemment et d'en répartir les produits différemment. On pourrait très bien imaginer, dans le cadre du groupe de travail ACCIS, que les revenus qui se rattachent à ce type de richesses viennent, par convention, alimenter les caisses publiques des Etats où sont opérés les chiffres d'affaires, plutôt qu'en fonction du lieu d'implantation des opérateurs économiques. Cela constitue la première piste : travailler au niveau international pour un changement des règles internationales en vue, à terme, de faire évoluer cette répartition de la manne fiscale pour les Etats concernés.

L'autre hypothèse - qui agit en miroir avec l'imposition sur la consommation - serait de regarder si on peut taxer, au moins sur certains compartiments, directement le chiffre d'affaires, plutôt que le revenu. Car s'agissant du chiffre d'affaires, la magie du droit, ou sa subtilité, fait qu'il ne tombe pas sous le coup des dispositions des conventions internationales et du droit international sur les bénéfices. Les règles de rattachement au territoire ne font pas obstacle à des formes de taxation du chiffre d'affaires chez nous.

Une fois que cette piste est ouverte, on peut imaginer de nombreuses possibilités. Je vais en citer deux pour illustrer mon propos. On peut soit taxer le chiffre d'affaires chez le preneur, sur le modèle des taxations sur la publicité que l'on peut trouver dans d'autres domaines, c'est le modèle de la taxe sur les conventions d'assurance (TSCA). Quelqu'un qui achète et qui consomme un bien, un service, peut être astreint à payer un supplément de taxe sur le chiffre d'affaires, qui ne tombe pas sous le coup des dispositions conventionnelles et qui peut permettre, au moins sur le plan des principes, de rattacher une recette publique au budget de l'Etat français.

L'autre alternative consiste à dire : « je fais la même chose, mais au lieu de rendre redevable celui qui prend la prestation ou le bien, c'est celui qui vend qui va devoir la taxe ».

C'est le même système sur le plan théorique, mais il est organisé différemment, et on voit bien que dans ces situations, un des leviers principaux de l'arbitrage est de considérer les meilleures probabilités de recouvrement. Parce que certains achats de biens ou prestations peuvent être vérifiés. Il est sans doute plus facile d'aller chercher un impôt chez des consommateurs français qu'un impôt sur le chiffre d'affaires d'un opérateur situé à l'étranger. En tout cas, cela miroite avec nos possibilités de récupérer ou de recouper les informations afin d'assurer le recouvrement.

Sous l'angle économique, ce type d'impôt pèse en réalité, non pas sur le redevable apparent, mais sur celui qui supporte la fabrication du bien. Cela amène aussi - et ce point a été évoqué longuement dans les travaux du rapport Zelnik - à la question visant à déterminer les avantages concurrentiels d'un marché. Je crois savoir, comme cela a été dit dans ces analyses, que la réflexion fiscale gagne à être complétée par une analyse de la concurrence qui s'exerce sur un marché, de manière à trouver des équilibres entre les preneurs et les vendeurs, et peut-être aussi, à contribuer à mieux s'assurer, ou à mieux appréhender, les phénomènes qui se passent, pour mieux les gérer, et prélever la dîme qui, parce qu'elle naît dans notre pays, a logiquement vocation à se situer dans nos recettes.