- INTRODUCTION

- PREMIÈRE PARTIE :

LA FAIM : UNE MENACE QUI S'AGGRAVE

- CHAPITRE I :

VERS UNE CROISSANCE DES BESOINS ALIMENTAIRES

- I. UNE CROISSANCE DE LA POPULATION AUX CONTOURS

INCERTAINS

- II. DE LA CROISSANCE DÉMOGRAPHIQUE AUX

BESOINS ALIMENTAIRES : UNE CLEF DE PASSAGE QUI DÉPEND

ÉTROITEMENT DES REVENUS

- I. UNE CROISSANCE DE LA POPULATION AUX CONTOURS

INCERTAINS

- CHAPITRE II :

L'INSÉCURITÉ ALIMENTAIRE A PROGRESSÉ

DANS LE MONDE

- I. PROPOS LIMINAIRES : UNE MESURE DE LA FAIM

DANS LE MONDE QUI GAGNERAIT À ÊTRE PRÉCISÉE ET

ÉLARGIE

- II. MALGRÉ UNE AUGMENTATION DE LA PRODUCTION

ALIMENTAIRE...

- III. ... LA « FAIM DANS LE

MONDE » N'A PAS DIMINUÉ DANS LES PROPORTIONS

PROCLAMÉES COMME AUTANT D'OBJECTIFS PAR LA COMMUNAUTÉ

INTERNATIONALE

- IV. LA CRUELLE IRONIE DE LA FAIM : LES PAYSANS

SONT LES PREMIERS TOUCHÉS

- I. PROPOS LIMINAIRES : UNE MESURE DE LA FAIM

DANS LE MONDE QUI GAGNERAIT À ÊTRE PRÉCISÉE ET

ÉLARGIE

- DEUXIÈME PARTIE :

UN POTENTIEL INCERTAIN

- CHAPITRE I :

Y-AURA-T-IL DES TENSIONS SUR LES TERRES ?

- I. LA CROISSANCE DE LA PRODUCTION AGRICOLE DES

DERNIÈRES DÉCENNIES N'A REPOSÉ QUE MARGINALEMENT SUR LA

MOBILISATION DE NOUVELLES TERRES

- II. LES RÉSERVES FONCIÈRES

MOBILISABLES, DE L'IMPRESSION D'UNE SURABONDANCE AU CONSTAT DE

DISPONIBILITÉS SOUS CONTRAINTES

- III. UNE « COURSE AUX

TERRES » ?

- IV. L'IRRIGATION SERA-T-ELLE UNE SOLUTION ?

- I. LA CROISSANCE DE LA PRODUCTION AGRICOLE DES

DERNIÈRES DÉCENNIES N'A REPOSÉ QUE MARGINALEMENT SUR LA

MOBILISATION DE NOUVELLES TERRES

- CHAPITRE II :

QUELLES PERSPECTIVES

POUR LES RENDEMENTS AGRICOLES ?

- TROISIÈME PARTIE :

UN CONTEXTE NOUVEAU ET INQUIÉTANT

- CHAPITRE I :

AGRICULTURE ET ÉNERGIE

- I. UN SECTEUR FORTEMENT CONSOMMATEUR

D'ÉNERGIE CONFRONTÉ À UN DOUBLE DÉFI

ÉCONOMIQUE ET ÉCOLOGIQUE

- II. UN SECTEUR DE PLUS EN PLUS PRODUCTEUR

D'ÉNERGIE : OPPORTUNITÉ OU MENACE ?

- I. UN SECTEUR FORTEMENT CONSOMMATEUR

D'ÉNERGIE CONFRONTÉ À UN DOUBLE DÉFI

ÉCONOMIQUE ET ÉCOLOGIQUE

- CHAPITRE II :

UNE AGRICULTURE CONFRONTÉE

À DES DÉFIS NATURELS NOUVEAUX

- I. LE CHANGEMENT CLIMATIQUE COMPLIQUE LA

DONNE

- II. LA MONTÉE DES STRESS HYDRIQUES

- III. LES PROBLÈMES DE SOUTENABILITÉ

DU DÉVELOPPEMENT AGRICOLE

- A. LES EFFETS NON DÉSIRABLES DE LA

« RÉVOLUTION VERTE » SUR LES RESSOURCES

NATURELLES

- B. INQUIÉTUDES POUR LA

BIODIVERSITÉ

- C. DES PRODUITS PHYTOPHARMACEUTIQUES DE PLUS EN

PLUS CONTESTÉS

- A. LES EFFETS NON DÉSIRABLES DE LA

« RÉVOLUTION VERTE » SUR LES RESSOURCES

NATURELLES

- IV. VERS UNE NOUVELLE AGRICULTURE ?

- I. LE CHANGEMENT CLIMATIQUE COMPLIQUE LA

DONNE

- CHAPITRE III :

QUELLES PERSPECTIVES

POUR LES PRIX ALIMENTAIRES ?

- I. SUR UNE LONGUE PÉRIODE UNE CHUTE DES

PRIX AGRICOLES RÉELS MAIS DEPUIS LE MILIEU DES ANNÉES 2000 UNE

FORTE VOLATILITE

- II. LE CADRE D'ANALYSE DES PRIX AGRICOLES CONDUIT

À ENVISAGER PLUSIEURS SCÉNARIOS AVEC UN SCÉNARIO PLUS

PROBABLE DE HAUSSE DES PRIX

- A. PLUSIEURS SCÉNARIOS DE PRIX SONT

ENVISAGEABLES

- 1. Toutes choses égales par ailleurs, la

hausse de la demande devrait exercer une tension sur les prix agricoles

- 2. La hausse de la productivité comme

variable d'équilibre ?

- a) En pratique, l'élévation du

niveau des prix peut être une condition préalable à des

progrès de productivité censés ... peser sur les prix

surtout quand il n'existe pas d'aide publique ou d'accès au

crédit

- b) Les progrès de productivité

peuvent se heurter à des limites physiques

- c) Les progrès de productivité

peuvent se faire à coûts croissants

- a) En pratique, l'élévation du

niveau des prix peut être une condition préalable à des

progrès de productivité censés ... peser sur les prix

surtout quand il n'existe pas d'aide publique ou d'accès au

crédit

- 3. Que peut-on attendre de la hausse des prix

agricoles ?

- 1. Toutes choses égales par ailleurs, la

hausse de la demande devrait exercer une tension sur les prix agricoles

- B. LA CONFIRMATION PAR PLUSIEURS

PROSPECTIVES

- A. PLUSIEURS SCÉNARIOS DE PRIX SONT

ENVISAGEABLES

- III. LA VOLATILITÉ, UNE QUESTION UN PEU

SECONDE, MAIS IMPORTANTE

- I. SUR UNE LONGUE PÉRIODE UNE CHUTE DES

PRIX AGRICOLES RÉELS MAIS DEPUIS LE MILIEU DES ANNÉES 2000 UNE

FORTE VOLATILITE

- QUATRIÈME PARTIE :

QUEL INVESTISSEMENT ?

- CINQUIÈME PARTIE :

DEMAIN, QUELLE GEO-ALIMENTATION ?

- I. AUTOSUFFISANCE OU SÉCURITÉ

ALIMENTAIRE ?

- II. DÉVELOPPEMENT AGRICOLE ET

LIBÉRALISATION DES ÉCHANGES AGRICOLES INTERNATIONAUX

- III. QUELLE PLACE POUR LES HOMMES ?

- IV. QUEL PARADIGME ?

- A. UNE INITIATIVE POUR LE DÉVELOPPEMENT

AGRICOLE : L'EXEMPLE DE LA « DÉMARCHE DE

DÉVELOPPEMENT AGRICOLE DANS LE NOUVEAU PARTENARIAT POUR LE

DÉVELOPPEMENT DE L'AFRIQUE (NEPAD) »

- B. UNE RÉHABILITATION DE

L'AGRICULTURE ? LE RAPPORT DE LA BANQUE MONDIALE SUR LE

DÉVELOPPEMENT 2008

- C. DES POINTS DE VUE QUI MANQUENT DE

COHÉRENCE

- D. LES ÉTATS ACTEURS OU AGENTS DU

SYSTÈME ALIMENTAIRE MONDIAL ?

- A. UNE INITIATIVE POUR LE DÉVELOPPEMENT

AGRICOLE : L'EXEMPLE DE LA « DÉMARCHE DE

DÉVELOPPEMENT AGRICOLE DANS LE NOUVEAU PARTENARIAT POUR LE

DÉVELOPPEMENT DE L'AFRIQUE (NEPAD) »

- I. AUTOSUFFISANCE OU SÉCURITÉ

ALIMENTAIRE ?

- CONCLUSION

- EXAMEN EN DÉLÉGATION

- ANNEXES

SOMMAIRE

Pages

INTRODUCTION 9

PREMIÈRE PARTIE : LA FAIM : UNE MENACE QUI S'AGGRAVE 13

CHAPITRE I : VERS UNE CROISSANCE DES BESOINS ALIMENTAIRES 15

I. UNE CROISSANCE DE LA POPULATION AUX CONTOURS INCERTAINS 16

A. UNE AUGMENTATION DE LA POPULATION DONT L'AMPLEUR EST CONJECTURALE 16

B. UNE DYNAMIQUE DÉMOGRAPHIQUE GÉOGRAPHIQUEMENT CONTRASTÉE AVEC D'IMPORTANTS SUPPLÉMENTS DE POPULATION DANS LES PAYS LES MOINS AVANCÉS 19

II. DE LA CROISSANCE DÉMOGRAPHIQUE AUX BESOINS ALIMENTAIRES : UNE CLEF DE PASSAGE QUI DÉPEND ÉTROITEMENT DES REVENUS 23

A. LA PROSPECTIVE DES BESOINS ALIMENTAIRES DÉPEND DE L'HYPOTHÈSE SUR L'ENRICHISSEMENT DE LA RATION ALIMENTAIRE 25

B. UNE DYNAMIQUE FORTEMENT CONTRASTÉE PAR GRANDE RÉGION DU MONDE 30

C. DES RÉSULTATS SENSIBLES AUX MODES DE CONSOMMATION 38

1. Quelle diversification des régimes alimentaires ? 38

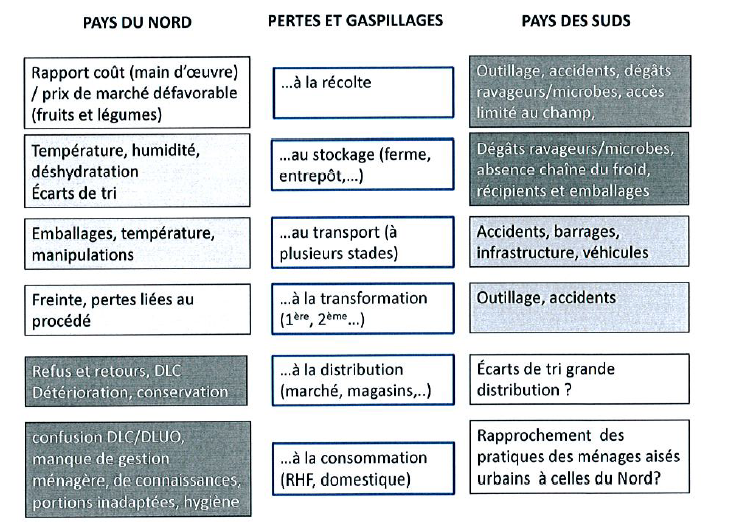

2. Des perspectives de demande sensibles à l'évolution des pertes et des gaspillages 43

D. LES PRIX ALIMENTAIRES, UNE VARIABLE CRUCIALE 47

CHAPITRE II : L'INSÉCURITÉ ALIMENTAIRE A PROGRESSÉ DANS LE MONDE 49

I. PROPOS LIMINAIRES : UNE MESURE DE LA FAIM DANS LE MONDE QUI GAGNERAIT À ÊTRE PRÉCISÉE ET ÉLARGIE 49

II. MALGRÉ UNE AUGMENTATION DE LA PRODUCTION ALIMENTAIRE... 51

III. ... LA « FAIM DANS LE MONDE » N'A PAS DIMINUÉ DANS LES PROPORTIONS PROCLAMÉES COMME AUTANT D'OBJECTIFS PAR LA COMMUNAUTÉ INTERNATIONALE 58

A. GLOBALEMENT, DES PROGRÈS ENTRE 1970 ET LE MILIEU DES ANNÉES 90 59

B. ... MAIS DES PROGRÈS INSUFFISANTS 61

C. DEPUIS LE MILIEU DES ANNÉES 2000 UNE NETTE DÉGRADATION DE LA SITUATION S'EST PRODUITE 63

IV. LA CRUELLE IRONIE DE LA FAIM : LES PAYSANS SONT LES PREMIERS TOUCHÉS 71

A. SURTOUT DES PAYSANS 71

B. DANS LES PAYS EN RETARD DE DÉVELOPPEMENT 71

1. L'impact de la croissance globale 71

2. Le poids particulier de la croissance du secteur agricole 73

3. Les effets de l'investissement agricole 74

4. Le rôle de la productivité 75

C. UN CONSTAT FORT : LA CROISSANCE NE SUFFIT PAS, SES MODALITÉS ET LA RÉPARTITION DES REVENUS COMPTENT BEAUCOUP 76

DEUXIÈME PARTIE : UN POTENTIEL INCERTAIN 83

CHAPITRE I : Y-AURA-T-IL DES TENSIONS SUR LES TERRES ? 85

I. LA CROISSANCE DE LA PRODUCTION AGRICOLE DES DERNIÈRES DÉCENNIES N'A REPOSÉ QUE MARGINALEMENT SUR LA MOBILISATION DE NOUVELLES TERRES 86

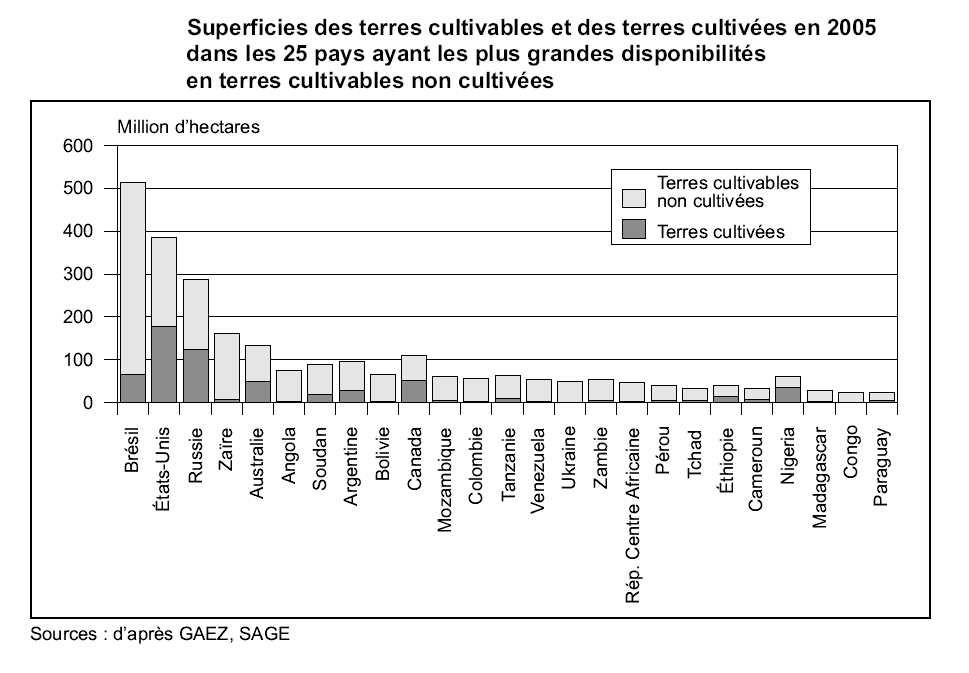

II. LES RÉSERVES FONCIÈRES MOBILISABLES, DE L'IMPRESSION D'UNE SURABONDANCE AU CONSTAT DE DISPONIBILITÉS SOUS CONTRAINTES 88

A. LE POTENTIEL THÉORIQUE : ENTRE L'IMAGE D'UNE SURABONDANCE... 89

1. Au premier regard, d'importantes disponibilités à l'échelle du monde 89

2. Des potentiels régionaux très inégaux 93

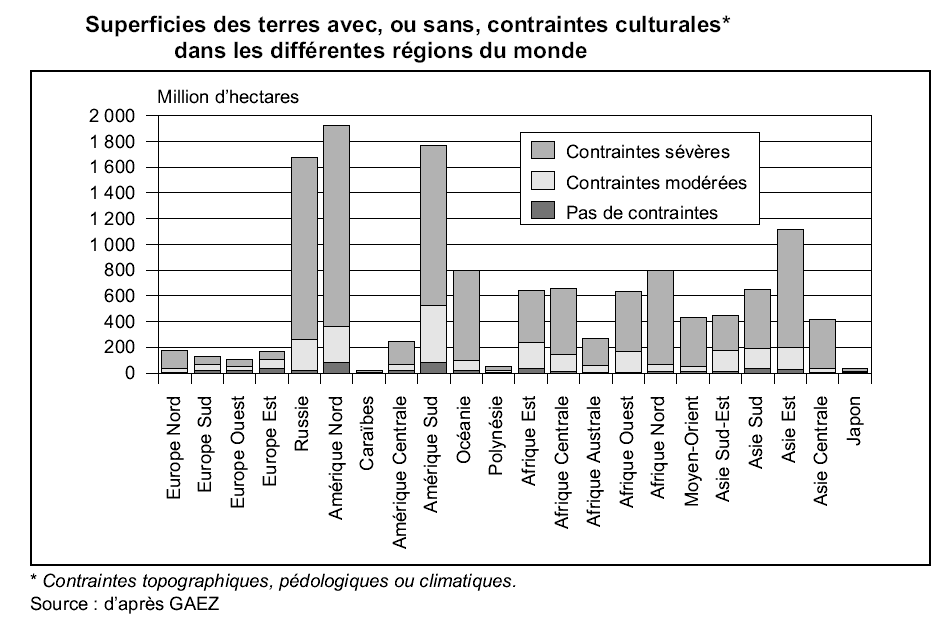

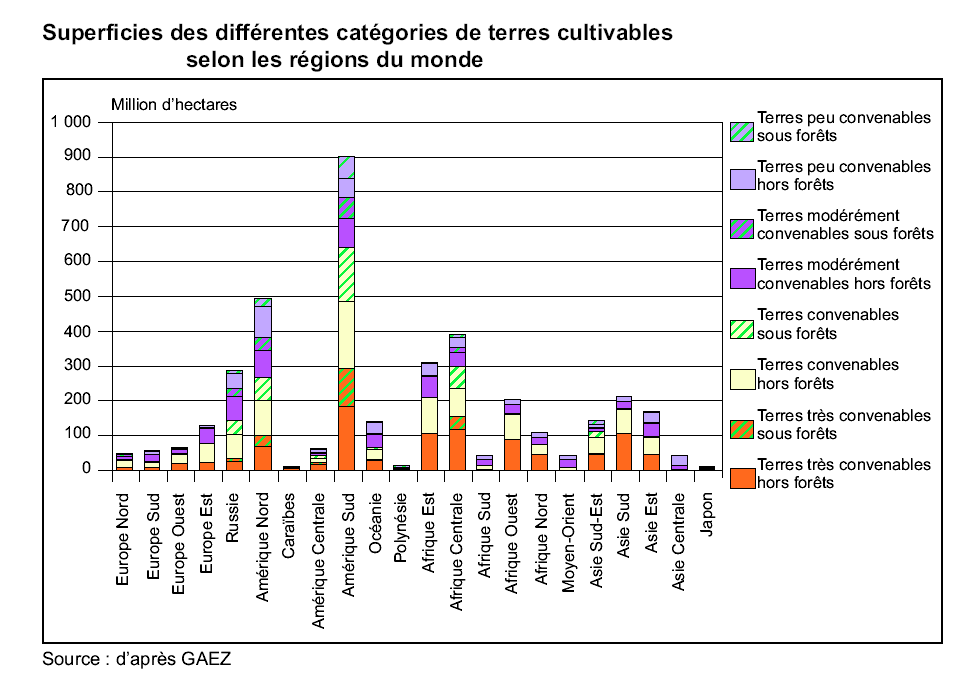

B. ...ET DES RÉALITÉS PLUS FORTEMENT CONTRAINTES 96

1. Le poids des contraintes naturelles 96

2. De fortes tensions locales 100

3. Des doutes sur les méthodes 103

4. Le poids des facteurs socio-économiques 104

5. Quels équilibres « hommes-terres » ? 104

III. UNE « COURSE AUX TERRES » ? 107

A. LES ACQUISITIONS INTERNATIONALES DE TERRES 107

B. LA QUESTION DE LA RARÉFACTION DES TERRES AGRICOLES : LE CAS FRANÇAIS 112

IV. L'IRRIGATION SERA-T-ELLE UNE SOLUTION ? 114

CHAPITRE II : QUELLES PERSPECTIVES POUR LES RENDEMENTS AGRICOLES ? 119

I. LA QUERELLE DE LA COMBINAISON PRODUCTIVE : Y-A-T-IL UNE ALTERNATIVE ENTRE TERRES OU RENDEMENTS ? 121

A. UNE QUESTION THÉORIQUE PLUS COMPLEXE QU'ON NE LE PRÉSENTE SOUVENT... 121

B. ... DONT LES DIFFICULTÉS S'ACCROISSENT QUAND ON LA MET EN PERSPECTIVE 122

C. UNE QUESTION EN PARTIE VIDE DE PORTÉE ? 124

II. DES RENDEMENTS DONT LA PROGRESSION S'ESSOUFFLE ? 125

A. D'UNE FORTE PROGRESSION DES RENDEMENTS... 125

B. ... À UN TASSEMENT ? 127

1. Constats 127

2. La hausse des rendements, jusqu'à quel point ? 129

3. La progression des rendements ne devraient plus venir principalement d'une augmentation du potentiel mais d'un rattrapage des pays en retard 132

TROISIÈME PARTIE : UN CONTEXTE NOUVEAU ET INQUIÉTANT 135

CHAPITRE I : AGRICULTURE ET ÉNERGIE 137

I. UN SECTEUR FORTEMENT CONSOMMATEUR D'ÉNERGIE CONFRONTÉ À UN DOUBLE DÉFI ÉCONOMIQUE ET ÉCOLOGIQUE 137

A. UN SECTEUR À TROP FORT CONTENU ÉNERGÉTIQUE 138

B. QUELS LIENS ENTRE PRIX DE L'ÉNERGIE ET PRIX AGRICOLES ? 139

II. UN SECTEUR DE PLUS EN PLUS PRODUCTEUR D'ÉNERGIE : OPPORTUNITÉ OU MENACE ? 143

A. UNE PRODUCTION D'AGRO-CARBURANTS EN FORTE CROISSANCE 143

1. Une forte croissance, surtout dans certains pays 143

2. Des politiques d'encouragement à la production d'agro-carburants 145

B. UNE VIABILITÉ ÉCONOMIQUE EN QUESTION 148

1. Aujourd'hui, les agro-carburants dépendent généralement de l'intervention publique 148

2. Demain, les scénarios de prix des énergies fossiles mais aussi les progrès techniques pourront justifier plus largement la production d'agro-carburants 151

C. QUELS EFFETS SUR LES ÉQUILIBRES ALIMENTAIRES ? 153

1. Quels effets sur le prix de l'énergie ? 154

2. Quels effets sur les changements climatiques ? 157

3. Récapitulatif 162

a) Vers un grave problème foncier 162

b) Un facteur autonome de hausse des prix 167

D. APERÇUS POUR LA FRANCE 173

CHAPITRE II : UNE AGRICULTURE CONFRONTÉE À DES DÉFIS NATURELS NOUVEAUX 179

I. LE CHANGEMENT CLIMATIQUE COMPLIQUE LA DONNE 179

A. APERÇU GÉNÉRAL : PEU D'EFFETS GLOBAUX MAIS DES IMPACTS RÉGIONAUX SIGNIFICATIFS DÉCRITS PAR DES SCÉNARIOS SANS DOUTE INCOMPLETS 180

1. Peu d'effets globaux mais des incidences régionales significatives 180

2. Des scénarios qui semblent incomplets 182

B. LES RÉSULTATS DÉTAILLÉS DES SCÉNARIOS 183

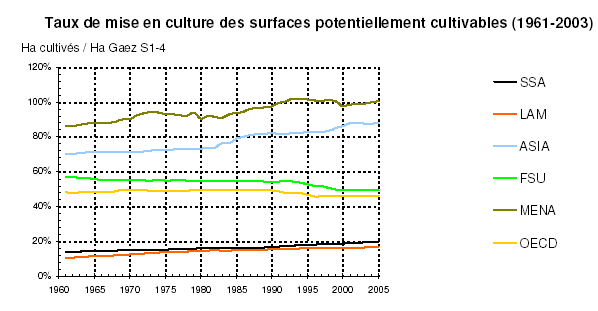

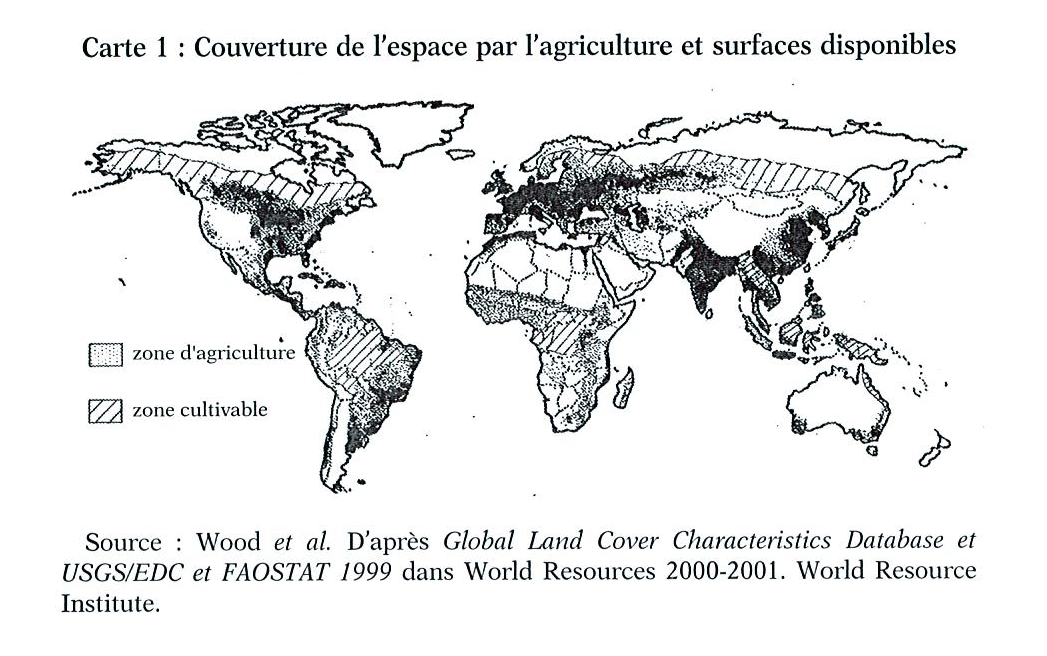

1. L'étude de la FAO 183

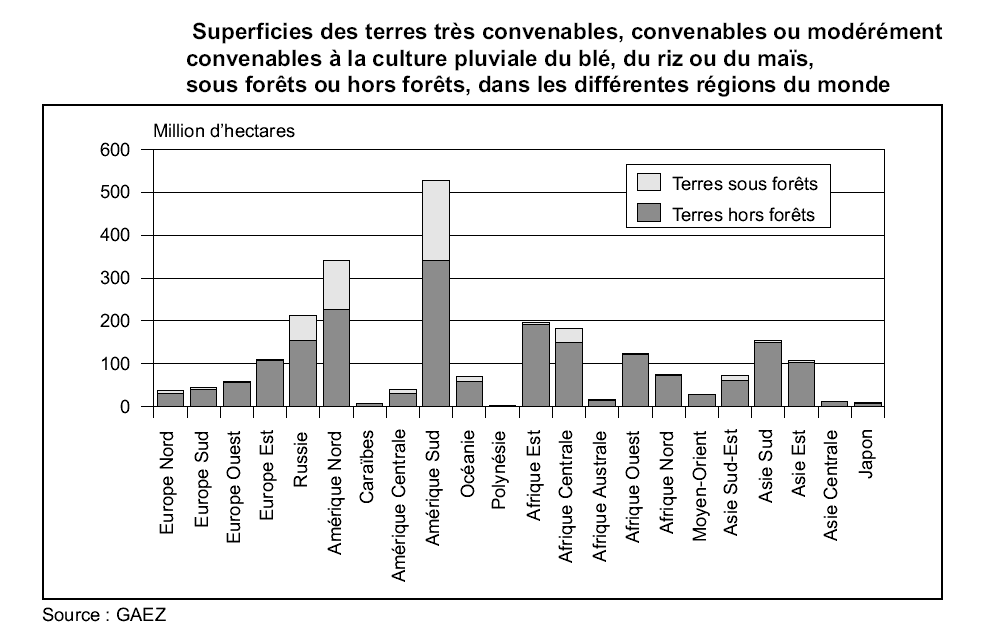

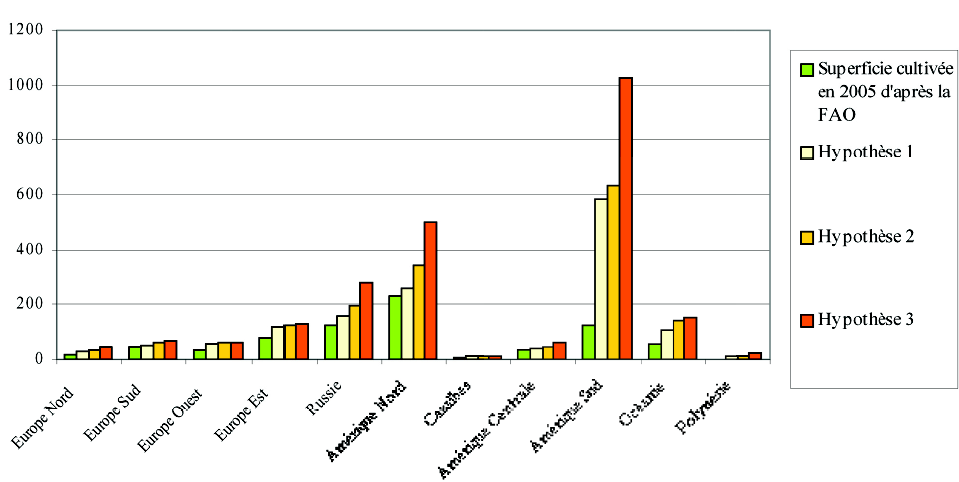

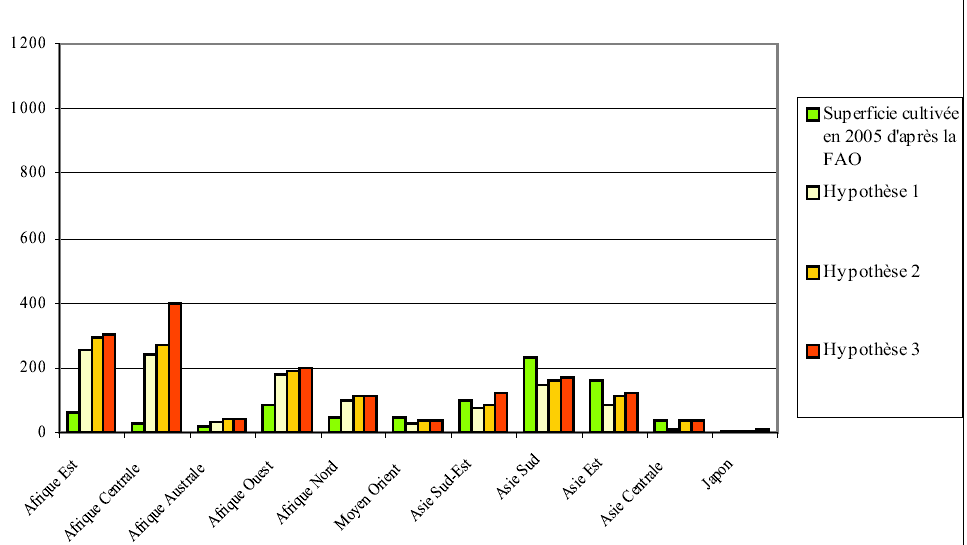

2. L'étude de GAEZ sur les superficies cultivables 187

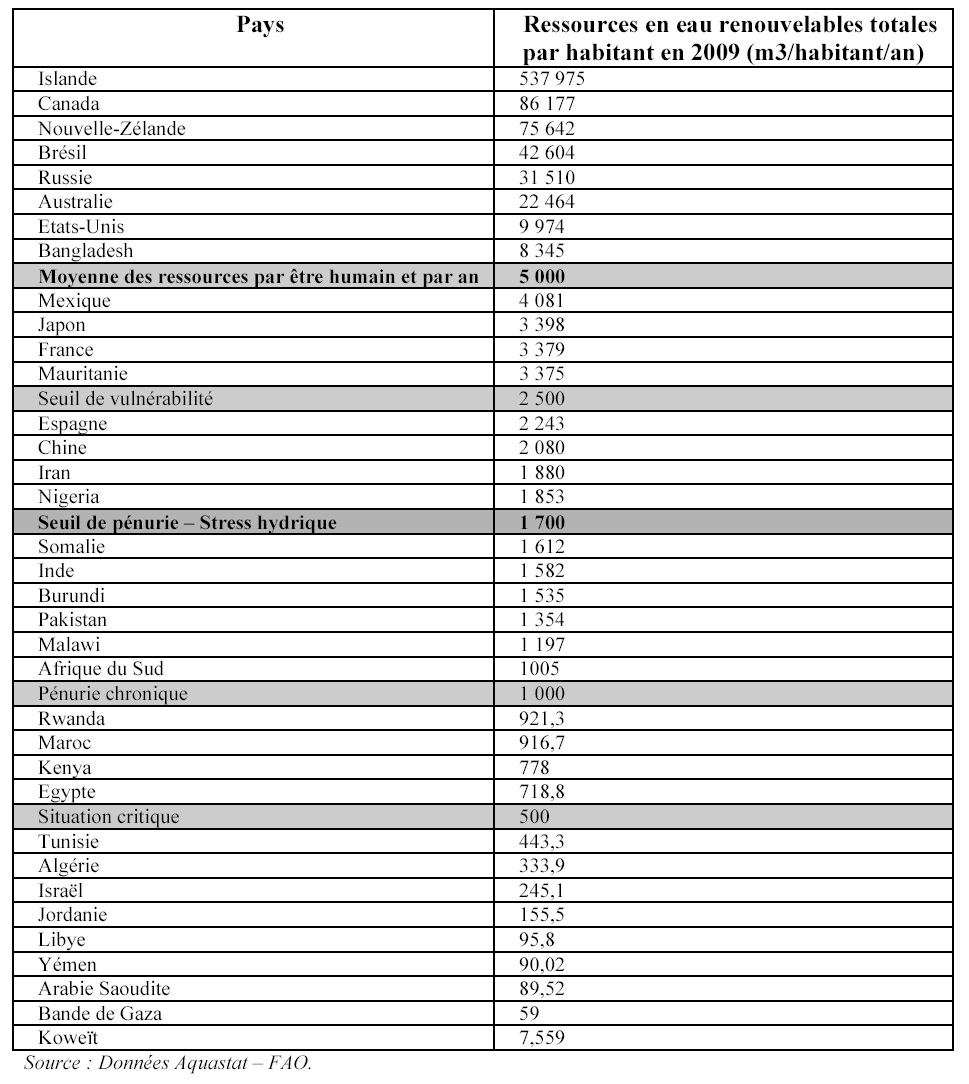

II. LA MONTÉE DES STRESS HYDRIQUES 189

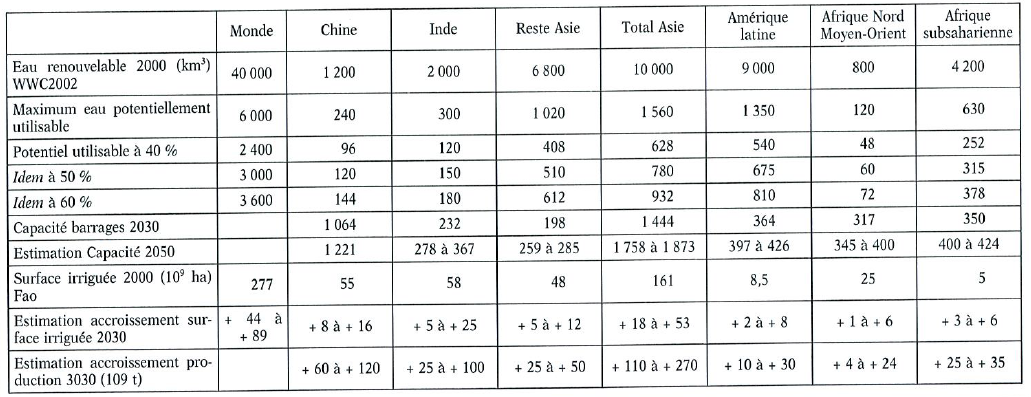

A. LES ESTIMATIONS RELATIVES À L'ACCESSIBILITÉ DE L'EAU VARIENT AVEC DES EFFETS SUR LE POTENTIEL ENVISAGEABLE 190

B. LES DISPONIBILITÉS EN EAU RENOUVELABLE SONT TRÈS INÉGALEMENT RÉPARTIES 192

C. QUELLES PERSPECTIVES POUR L'AGRICULTURE D'IRRIGATION ? 195

III. LES PROBLÈMES DE SOUTENABILITÉ DU DÉVELOPPEMENT AGRICOLE 198

A. LES EFFETS NON DÉSIRABLES DE LA « RÉVOLUTION VERTE » SUR LES RESSOURCES NATURELLES 198

B. INQUIÉTUDES POUR LA BIODIVERSITÉ 200

C. DES PRODUITS PHYTOPHARMACEUTIQUES DE PLUS EN PLUS CONTESTÉS 203

1. Une utilisation très inégale des produits phytopharmaceutiques 204

2. Une utilisation contestée 207

3. Une tendance à la rationalisation ? 209

a) La législation européenne 209

b) La législation française 211

4. Le plan « Ecophyto-2018 » : la question de la faisabilité d'une politique de réduction des phytopharmaceutiques 212

IV. VERS UNE NOUVELLE AGRICULTURE ? 217

A. LES VOIES D'UNE AMÉLIORATION DES RENDEMENTS SONT PLURIELLES 219

1. Une « super-Révolution verte » est-elle réaliste ? 219

2. L'agriculture raisonnée ? 221

3. La mise en oeuvre d'une Révolution doublement verte ? 221

B. LA RÉVOLUTION DOUBLEMENT VERTE POURRA-T-ELLE NOURRIR LE MONDE ? 228

CHAPITRE III : QUELLES PERSPECTIVES POUR LES PRIX ALIMENTAIRES ? 233

I. SUR UNE LONGUE PÉRIODE UNE CHUTE DES PRIX AGRICOLES RÉELS MAIS DEPUIS LE MILIEU DES ANNÉES 2000 UNE FORTE VOLATILITE 235

A. UNE BAISSE STRUCTURELLE MAIS DE FORTES TENSIONS À LA FIN DES ANNÉES 2000 235

B. LE CONSTAT DE MOUVEMENTS DE PRIX DIFFÉRENCIÉS PAR PRODUIT 238

C. DES DIFFÉRENCES PAR MARCHÉ 240

II. LE CADRE D'ANALYSE DES PRIX AGRICOLES CONDUIT À ENVISAGER PLUSIEURS SCÉNARIOS AVEC UN SCÉNARIO PLUS PROBABLE DE HAUSSE DES PRIX 243

A. PLUSIEURS SCÉNARIOS DE PRIX SONT ENVISAGEABLES 246

1. Toutes choses égales par ailleurs, la hausse de la demande devrait exercer une tension sur les prix agricoles 248

2. La hausse de la productivité comme variable d'équilibre ? 250

a) En pratique, l'élévation du niveau des prix peut être une condition préalable à des progrès de productivité censés ... peser sur les prix surtout quand il n'existe pas d'aide publique ou d'accès au crédit 251

b) Les progrès de productivité peuvent se heurter à des limites physiques 252

c) Les progrès de productivité peuvent se faire à coûts croissants 252

3. Que peut-on attendre de la hausse des prix agricoles ? 254

B. LA CONFIRMATION PAR PLUSIEURS PROSPECTIVES 256

III. LA VOLATILITÉ, UNE QUESTION UN PEU SECONDE, MAIS IMPORTANTE 257

A. APERÇUS THÉORIQUES 257

B. L'ÉPISODE DE FIÈVRE DES PRIX AGRICOLES DES ANNÉES 2006-2008 261

C. LES ORIENTATIONS DU G20 SOUS PRÉSIDENCE FRANÇAISE 271

1. La nécessaire augmentation de la production et de la productivité agricoles 272

2. L'information et la transparence des marchés 273

3. Le renforcement de la coordination politique internationale 273

4. La réduction des effets de la volatilité des prix pour les plus vulnérables 277

5. La régulation financière 278

QUATRIÈME PARTIE : QUEL INVESTISSEMENT ? 279

I. COMBINER LES POLITIQUES D'OFFRE ET DE DEMANDE 281

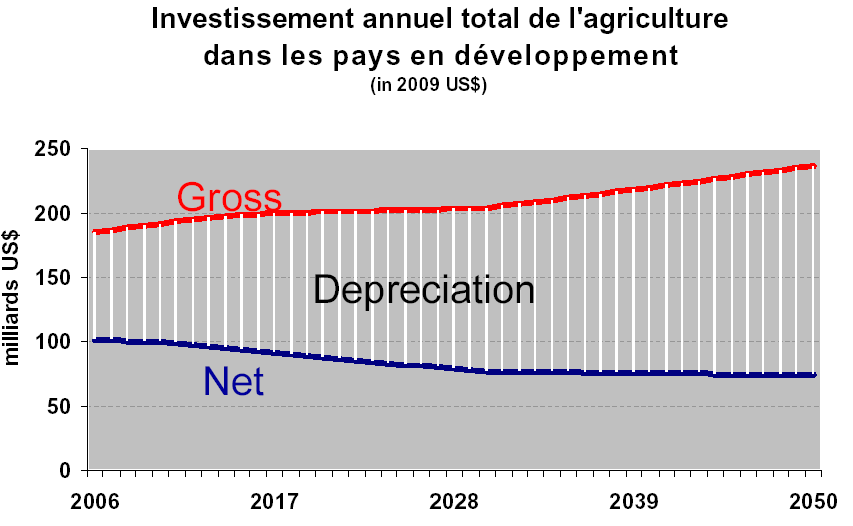

II. L'INVESTISSEMENT : 83 MILLIARDS DE DOLLARS NE SUFFIRONT PAS 283

A. UN RALENTISSEMENT DE L'INVESTISSEMENT AGRICOLE... 285

B. DES BESOINS D'INVESTISSEMENT À RÉESTIMER 288

1. L'estimation de la FAO 289

2. Une estimation qui, au total, minore sans doute l'effort à entreprendre 291

CINQUIÈME PARTIE : DEMAIN, QUELLE GEO-ALIMENTATION ? 301

I. AUTOSUFFISANCE OU SÉCURITÉ ALIMENTAIRE ? 303

A. QUELLES TENDANCES POUR LA DIVISION AGRONOMIQUE DE LA PRODUCTION ? 304

1. Un scénario de renforcement modéré des interdépendances 305

a) L'existant : des interdépendances dont témoignent les bilans ressources-emplois 305

b) Le futur : vers un accroissement des déséquilibres régionaux et des échanges internationaux 306

2. Conditionné à des hypothèses fragiles 311

B. UN RÔLE DES ÉCHANGES INTERNATIONAUX VARIABLE SELON LES SUCCÈS DU DÉVELOPPEMENT AGRICOLE 313

II. DÉVELOPPEMENT AGRICOLE ET LIBÉRALISATION DES ÉCHANGES AGRICOLES INTERNATIONAUX 316

A. UN PROCESSUS PROGRESSIF DE LIBÉRALISATION DES ÉCHANGES AGRICOLES 318

1. Au niveau mondial, l'Uruguay Round et Doha 318

2. À l'échelon européen, les réformes successives de la PAC 321

B. QUELS EFFETS DE LA LIBÉRALISATION DU COMMERCE AGRICOLE ? 323

1. Les enseignements des modèles 326

a) Rappels sur le contexte 326

b) Des résultats contrastés quand on diversifie les techniques de simulation 329

(1) De la vision irénique de la Banque mondiale... 329

(2) ... à l'approche plus réaliste de la délégation du Sénat à la planification 331

2. « Considérations hors-modèles » 335

a) Les avantages comparatifs ne sont pas figés et ne doivent pas être considérés comme tels 335

b) Ne pas négliger les risques d'une spécialisation tournée vars la demande étrangère 337

C. QUELQUES CONCLUSIONS AUTOUR DE CERTAINES CERTITUDES DANS UN CONTEXTE D'INCERTITUDES 342

1. La libéralisation du commerce agricole international peut compliquer l'équation alimentaire pour les pays en développement 342

2. Les effets de la libéralisation seraient asymétriques 344

3. La libéralisation du commerce agricole pose de redoutables problèmes de transition 346

III. QUELLE PLACE POUR LES HOMMES ? 348

A. LA PLUPART DES PAYSANS SONT PAUVRES 348

B. LE PARTAGE DE LA VALEUR AJOUTÉE DANS LA FILIÈRE AGRO-ALIMENTAIRE EST GLOBALEMENT DÉFAVORABLE AUX PRODUCTEURS DE BASE 350

C. LES AGRICULTEURS DU MONDE CONNAISSENT DES SITUATIONS TRÈS DIFFÉRENCIÉES QUI POURRAIENT S'ACCENTUER 357

IV. QUEL PARADIGME ? 357

A. UNE INITIATIVE POUR LE DÉVELOPPEMENT AGRICOLE : L'EXEMPLE DE LA « DÉMARCHE DE DÉVELOPPEMENT AGRICOLE DANS LE NOUVEAU PARTENARIAT POUR LE DÉVELOPPEMENT DE L'AFRIQUE (NEPAD) » 358

B. UNE RÉHABILITATION DE L'AGRICULTURE ? LE RAPPORT DE LA BANQUE MONDIALE SUR LE DÉVELOPPEMENT 2008 364

1. Les trois catégories de pays identifiées par la Banque mondiale 365

2. Un appel à la réhabilitation de l'agriculture comme levier du développement 369

3. Des stratégies différenciées 372

C. DES POINTS DE VUE QUI MANQUENT DE COHÉRENCE 378

D. LES ÉTATS ACTEURS OU AGENTS DU SYSTÈME ALIMENTAIRE MONDIAL ? 379

CONCLUSION 387

EXAMEN EN DÉLÉGATION 395

ANNEXES 401

INTRODUCTION

« Il ne faut pas faire des enfants quand on ne peut pas les nourrir. » Pardonnez-moi, madame, la nature veut qu'on en fasse puisque la terre produit de quoi nourrir tout le monde; mais c'est l'état des riches, c'est votre état qui vole au mien le pain de mes enfants.

Lettre de Jean-Jacques Rousseau à Madame de Franceuil - 20 avril 1751

Aujourd'hui encore c'est un devoir d'être un abolitionniste de la faim. C'est de ce devoir que votre rapporteur est parti et c'est ce devoir qui le conduit à affirmer que la priorité des priorités, quand on s'occupe du défi alimentaire, c'est de réfléchir aux conditions d'une mise en oeuvre effective du droit à l'alimentation.

Le « défi alimentaire » occupe de plus en plus le monde. Les sommets internationaux, les ouvrages, l'émotion de l'opinion publique face aux famines, aux crises chroniques, la persistance endémique de la faim dans le Monde... tout témoigne que ce défi existe dès aujourd'hui.

Mais, avec le défi alimentaire, de quoi parle-t-on au juste ?

Très souvent, la question posée est celle des capacités du Monde à produire les ressources nutritives nécessaires pour alimenter correctement 9 milliards d'individus, nombre des terriens prévu généralement pour 2050. Elle renvoie à une estimation du potentiel agricole. Il faudra produire entre, 2010 et 2060, 733 exacal1(*) de nourriture, soit plus qu'entre l'an 1500 et 2010 (630 exacal).Le pourra-t-on ?

Sur ce point, les prospectives du défi alimentaire donnent des images des tensions physiques qui s'exerceront sur le système alimentaire. Elles montrent, qu'à technologies inchangées, ces tensions se renforceront. Face à des besoins alimentaires croissants, l'offre sera fortement sollicitée alors que ses conditions actuelles de soutenabilité sont remises en cause et que, dans le futur, de nouvelles contraintes devraient apparaître (conflits d'usage, nouvelles conditions environnementales...).

Cette contrainte d'objectif, les prospectives la décrivent comme plus ou moins critique. Elles convergent vers l'idée que le chemin pour obtenir l'autosuffisance alimentaire du Monde se rétrécira.

Elles suggèrent aussi qu'il n'existe pas un seul chemin mais plusieurs, avec chacun ses avantages et ses risques, chacun ses limites de soutenabilité.

Cette pluralité des options techniques pose un problème, difficile, de choix. Mais là ne réside sans doute pas la plus lourde des difficultés qu'il faut surmonter pour relever le défi alimentaire.

C'est quand on élargit le raisonnement, comme il faut le faire, aux questions économiques, sociales, juridiques, politiques qu'apparaît vraiment l'ampleur du problème.

Ces dernières dimensions doivent impérativement être croisées avec les données physiques, que privilégient souvent trop exclusivement les prospectives, ce qui accentue la complexité du problème mais, oriente aussi utilement la réflexion par l'épreuve de la cohérence qu'elles imposent.

Certains modèles techniques envisageables sur la base de leur faisabilité agronomique deviennent fragiles dès qu'on en élucide les conditions socio-économiques.

Celles-ci, d'ores déjà, ressortent comme critiques ce qui ternit l'image rassurante d'une offre qui pourrait moyennant quelques solutions techniques bien conçues répondre aux besoins.

Or, il faut considérer que, demain plus encore qu'aujourd'hui, la mise en pratique du droit à l'alimentation pourrait être entravée par les transformations des conditions socio-économiques des agriculteurs du Monde

Manquent fondamentalement à ceux qui ont fin, les ressources financières pour se nourrir. Plus encore, comme cette pauvreté est surtout paysanne, on peut dire que, si l'agriculture ne nourrit pas le monde, c'est parce que trop souvent elle ne « nourrit pas son monde ». Ainsi va le défi alimentaire aujourd'hui.

Tout l'enjeu est d'en sortir alors que le futur pourrait aggraver les forces qui font que ce défi est, avant tout, une affaire de pauvreté et de pauvreté assez largement rurale.

Le présent rapport se situe sans hésitation dans cette vision élargie du problème alimentaire.

Ce qui est devant nous c'est un défi agricole, peut-être, mais c'est plus qu'un défi agricole, c'est, sûrement, un défi alimentaire, et un défi de l'accès à la nourriture pour les pauvres de ce monde et ainsi, fondamentalement, c'est le défi du développement.

Mesurer comment l'agriculture pourra contribuer à ce que ce défi soit relevé c'est sans doute s'interroger sur son potentiel agro-alimentaire, d'un point de vue technique, mais c'est beaucoup plus que cela. C'est examiner à quelles conditions ce potentiel sera exploité et comment faire en sorte que le développement de la production agricole s'accompagne d'un développement pour chacun de ses capacités d'accès à la nourriture, de ses revenus.

La vision de votre rapporteur s'inscrit pleinement dans la démarche popularisée par A Sen, dont il faut affirmer toute la pertinence pour comprendre les enjeux du futur et situer l'action.

Convenons-en ces interrogations sont formidables. Et elles le sont d'autant plus que, sans être peut-être tout à fait « neuves », elles sont en voie de complet renouvellement.

Comme ailleurs, la réflexion sur l'agriculture a souffert de la diffusion d'un cadre d'analyse ultra-simplificateur, celui de l'efficience des marchés. Or, la main de la semeuse n'est pas une main invisible. Les marchés peuvent ne pas apporter ce qu'on attend d'eux. Et les mêmes pays qui, dans les institutions de Bretton Woods l'oubliaient, savaient très bien s'en souvenir, qui à Genève à l'OMC, qui à Bruxelles ou à Washington, à quelques « blocs » de distance du FMI et de la Banque mondiale.

L'épreuve des faits propage aujourd'hui l'idée que l'agriculture cela compte et que l'équilibre alimentaire et l'équilibre des marchés peuvent différer.

La réflexion sur le développement agricole a donc repris. Et la Banque mondiale elle-même dans un rapport, qui est tout un symbole de ce processus a resitué en 2008 « l'agriculture au service du développement ».

Pour autant, tout est-il désormais clarifié ?

Certainement pas, et il est douteux que toute la clarté puisse être faite avant quelque temps. Il faut savoir reconnaître que le passage d'une matrice d'analyse un peu paresseuse, celle qui fait fi de la complexité du réel, à un projet plus réaliste, qui peut ne pas compter pour rien, au contraire, les mécanismes spontanés de fonctionnement de l'économie, est en soi une ambition. L'essentiel est que cette ambition ne reste pas sans effet pratique.

Il faut coupler la réflexion stratégique et l'action avec pour horizon d'inventer un système agricole mondial qui permette d'avancer, le plus rapidement possible, vers la résolution du défi alimentaire, vers la fin de la faim.

PREMIÈRE PARTIE :

LA FAIM : UNE MENACE

QUI S'AGGRAVE

CHAPITRE I :

VERS UNE CROISSANCE DES BESOINS

ALIMENTAIRES

Si l'on parle aujourd'hui couramment de défi alimentaire c'est largement en raison des perspectives démographiques qui ressuscitent le spectre du darwinisme alimentaire convoqué par Malthus et son « principe de population ».

Pour autant si les prospectives du défi alimentaire sont sensibles aux perspectives de population, à l'évidence, la modélisation de la demande de produits agricoles est une opération qui réclame de poser un très grand nombre d'hypothèses que le champ purement démographique n'épuise pas.

|

Prospective et hypothèses Dans les exercices2(*) portant sur le futur, il importe moins que les hypothèses auxquelles on est contraint de recourir soient exactes, - nul ne peut se targuer à l'avance de remplir strictement cette condition sans, à un degré au moins, le devoir à la chance - que robustes. Elles doivent pouvoir résister à la discussion raisonnable de leur vraisemblance. En outre, elles doivent être intéressantes c'est-à-dire déboucher sur des résultats permettant d'identifier des problèmes et des voies d'action. La plupart des prospectives de la sécurité alimentaire sont conformes à ces critères. L'observateur est cependant fondé à formuler son appréciation en exposant ses doutes sur les choix réalisés et, en montrant en quoi les hypothèses choisies « prédéterminent » les résultats des projections et, avec eux, les priorités d'action à privilégier. Autrement dit, il importe d'être transparent sur les présupposés des prospectives, ce qui n'est pas toujours le cas. |

Les tendances de la demande de nourriture dépendent a priori principalement de trois variables : la croissance démographique est une variable quantitative lourde mais qu'il faut « qualifier » en considérant l'évolution des revenus des populations mais aussi les évolutions touchant leur répartition.

Par ailleurs, des facteurs importants doivent être considérés en plus de ces variables comme susceptibles d'influer sur la demande en orientant son cours : les régimes alimentaires ; le niveau des pertes et gaspillages3(*)...

Les prospectives disponibles s'appuient sur des perspectives de demande estimées à l'aide de modèles qui, outre qu'ils sont tributaires des hypothèses posées pour chaque variable exogène, ne présentent pas nécessairement toutes les garanties techniques permettant de leur attribuer une robustesse sans failles.

Retenons une observation fondamentale : il existe une relative indétermination quant à l'ampleur de l'augmentation prévisible de la demande alimentaire.

Il faut souligner que cette indétermination réside pour une part importante dans la portée des politiques publiques mises en oeuvre pour transformer les besoins alimentaires en une demande effective qui, contrairement aux besoins - qui relèvent du domaine de la nature - est un enjeu social.

Il ne suffit donc pas de raisonner sur des besoins ; il faut apprécier l'écart entre ces besoins et leur expression en tant que demande alimentaire, savoir convertir la demande notionnelle, comme disent les économistes, en une demande effective, opération qui dépend principalement de la « solvabilisation » de la demande.

I. UNE CROISSANCE DE LA POPULATION AUX CONTOURS INCERTAINS

À l'horizon 2050, il semble probable que l'augmentation de la population ralentira. Pour autant, la population mondiale devrait franchir des seuils historiquement élevés.

En outre, les dynamiques démographiques, qui sont entourées d'incertitudes assez lourdes, seront régionalement contrastées : les régions les plus en retard de développement (agricole notamment) connaîtront des suppléments très significatifs de population qui placeront la trajectoire de leurs besoins alimentaires sur des pentes parfois fortement ascendantes.

A. UNE AUGMENTATION DE LA POPULATION DONT L'AMPLEUR EST CONJECTURALE

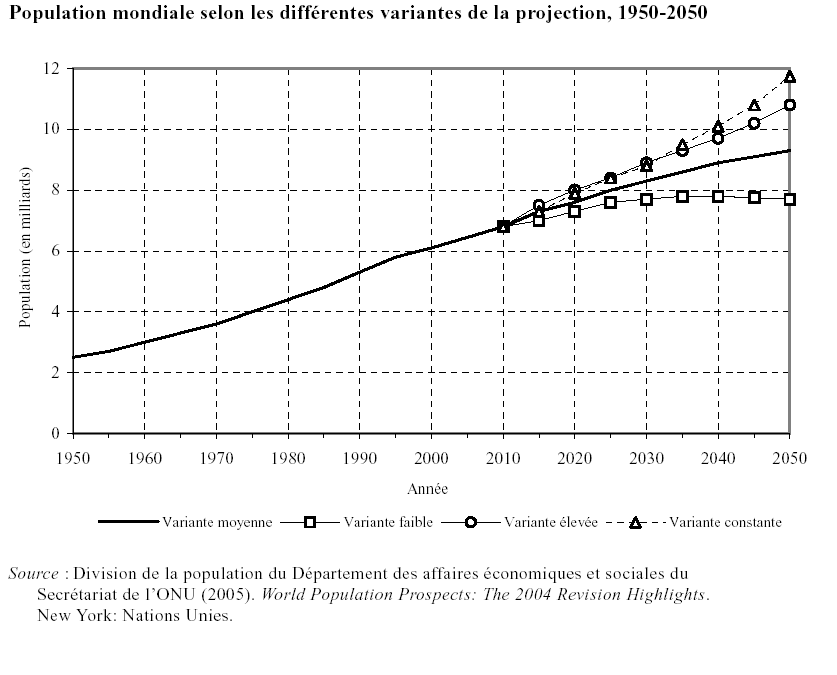

Les perspectives démographiques de l'ONU sur lesquelles sont fondées la quasi-totalité des exercices de prospective de l'alimentation retiennent une population de 9 milliards d'individus à l'horizon de 2050.

Ceci correspond à une augmentation de 50 % de la population mondiale entre 2000 et 2050 et de 28,6 % entre 2011, où la population mondiale est de 7 milliards d'habitants, et 2050.

On néglige souvent que cette projection centrale est accompagnée d'autres scénarios, l'un avec une population de l'ordre de 7,9 milliards d'habitants, d'autres où la population atteindrait de 11 à 12 milliards d'individus.

Ainsi, derrière la perspective démographique généralement admise et qu'on présente souvent comme quasi-certaine, il existe des scénarios alternatifs qui invitent à prendre en considération l'incertitude qui caractérise cette variable fondamentale.

Or, selon l'hypothèse démographique adoptée, le problème alimentaire change non seulement de degré mais de nature.

Dans l'état actuel de la population mondiale, on reconnaît, sous certaines réserves importantes, que la contrainte alimentaire que subissent trop d'individus n'est pas le résultat d'une insuffisance de production.

L'hypothèse d'une population mondiale à 9 milliards brise ce consensus : pour certains, les perspectives d'offre risquent de buter alors sur des limites quantitatives difficilement dépassables ; pour d'autres, des actions réalistes permettent de les franchir pour satisfaire les besoins alimentaires liés à la progression de la population.

Si la perspective d'une progression démographique plus limitée renforce la crédibilité de ce dernier point de vue, à l'inverse, une population mondiale proche de 11 milliards d'individus obligerait à un aggiornamento beaucoup plus radical que celui nécessité par l'hypothèse démographique moyenne.

Il y a ainsi un risque à négliger l'un des enseignements principaux des prospectives démographiques qui réside bien dans l'incertitude sur les besoins alimentaires associés à la dynamique de la population mondiale.

Il serait donc sage de prolonger systématiquement ces variantes de population dans les projections proposées par les prospectives alimentaires.

D'un point de vue pratique, il n'apparaît pas plus pertinent de se fonder sur le scénario démographique moyen pour concevoir les orientations des mesures à mettre en oeuvre que d'envisager le scénario où la croissance démographique serait la plus élevée.

Les délais nécessaires à l'efficacité des actions à entreprendre font apparaître ce choix comme au moins aussi risqué que celui qui consisterait à se baser sur une population de 7,9 milliards d'habitants plutôt que des 9 milliards du scénario moyen.

Le choix d'un biais démographique systématiquement haussier dans les conceptions des politiques destinées à calibrer les progrès de la production alimentaire n'apparaîtrait pas dénué de prudence.

Ce « choix de pensée » est d'autant plus recommandable que nombre de prospectives sont construites sur d'autres hypothèses qui reviennent à minorer les exigences du développement agricole. Tel est le cas des objectifs qu'on se donne sur le niveau de la sous-alimentation ou de la ration alimentaire individuelle.

Par ailleurs, l'inertie de la variable démographique doit être prise en compte.

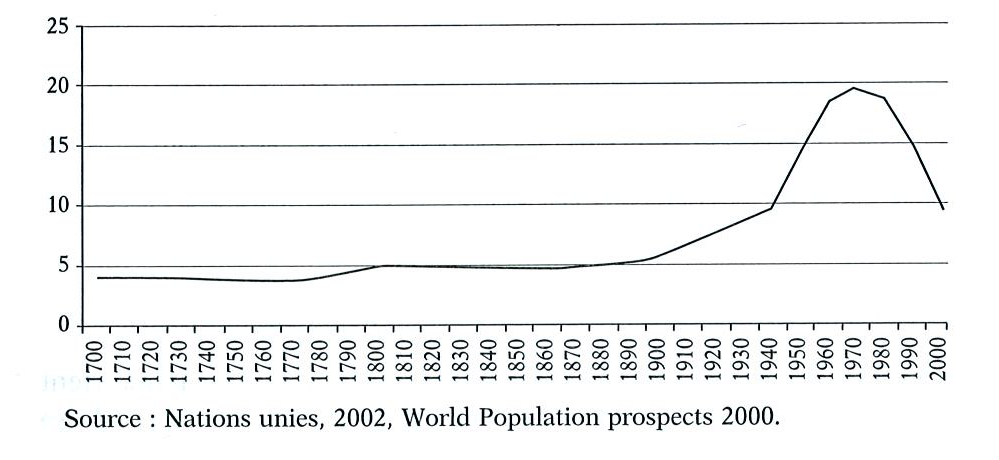

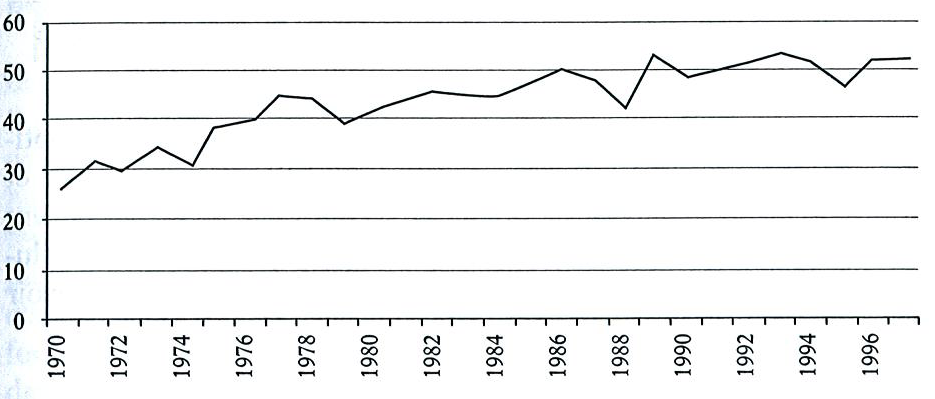

Ainsi, M. Michel Griffon paraît-il fondé à estimer que la limitation des naissances qui, pour Malthus, représentent une nécessité pour prévenir les famines, ne saurait offrir de réelles solutions.

À supposer même qu'il soit admis de l'imposer, les marges sont réduites d'autant que les projections démographiques l'incluent déjà à leurs scénarios en considérant que la limitation des naissances se fera naturellement (v. le graphique ci-dessous) à mesure du développement économique.

Évolution du taux de croissance de la population pour mille par an

Comme on le voit, la projection démographique centrale admet une inflexion prononcée de la croissance de la population par rapport aux tendances passées puisque son rythme serait divisé par deux.

Alors que la population mondiale avait progressé de 1,7 % par an entre 1970 et 2000, elle n'augmenterait plus que de 0,8 % l'an jusqu'en 2050 avec un profil temporel incluant le passage d'une croissance annuelle de 1 % entre 2000 et 2030 à un rythme de 0,5 % au-delà.

B. UNE DYNAMIQUE DÉMOGRAPHIQUE GÉOGRAPHIQUEMENT CONTRASTÉE AVEC D'IMPORTANTS SUPPLÉMENTS DE POPULATION DANS LES PAYS LES MOINS AVANCÉS

La croissance démographique mondiale ne sera pas homogène.

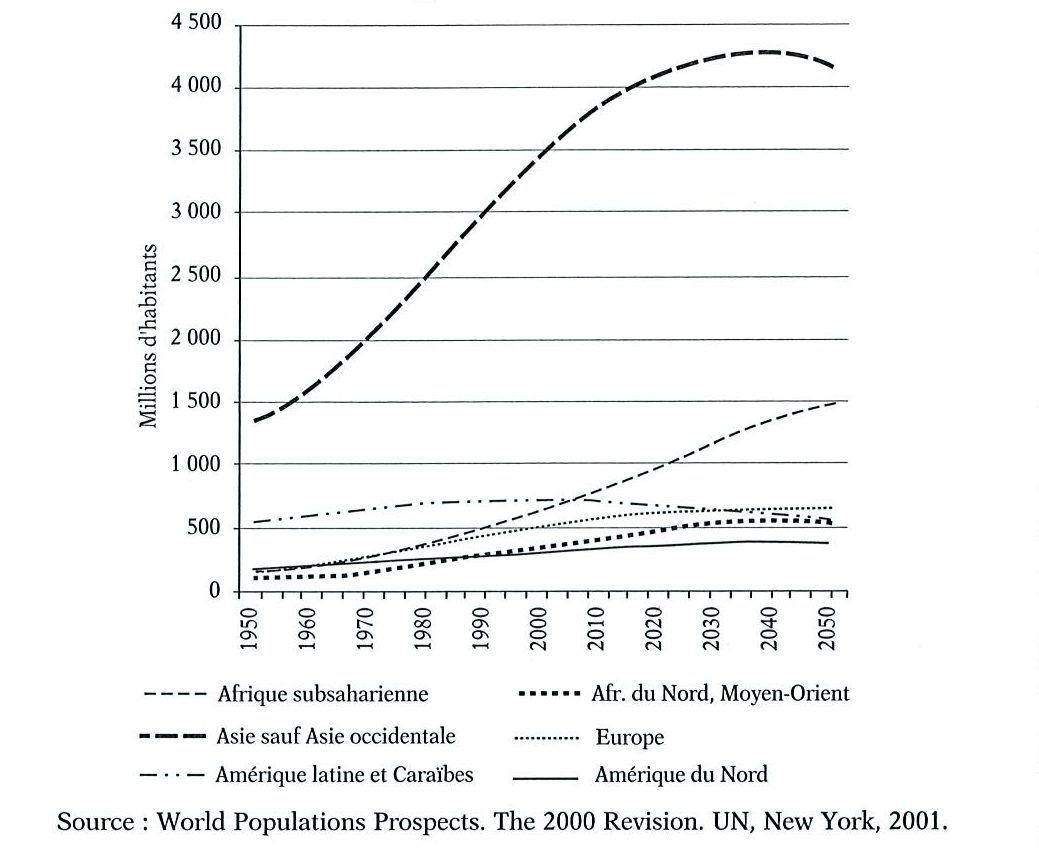

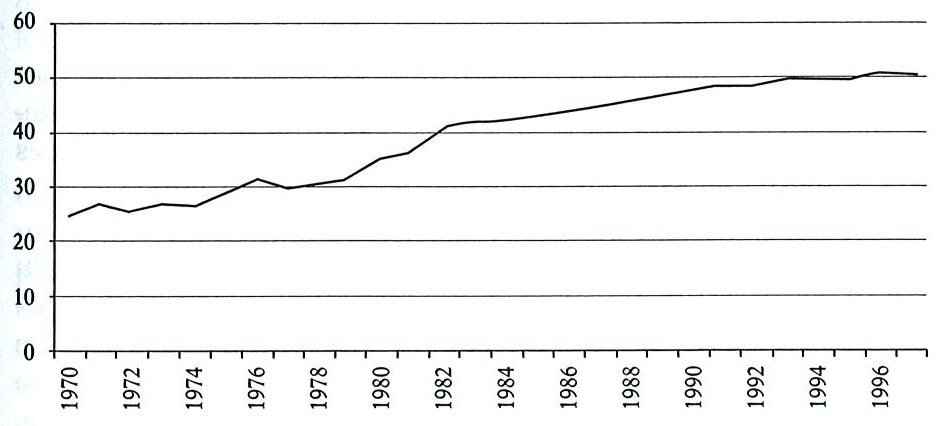

L'augmentation de la population mondiale sera concentrée dans les pays en développement mais, parmi ceux-ci, les rythmes de progression devraient aussi être fortement contrastés, ainsi qu'il est figuré dans le graphique ci-dessous qui retrace l'évolution de la population mondiale et sa répartition dans l'hypothèse basse des projections de l'ONU de 2001.

Évolution de la population mondiale 1950-2050 hypothèse basse

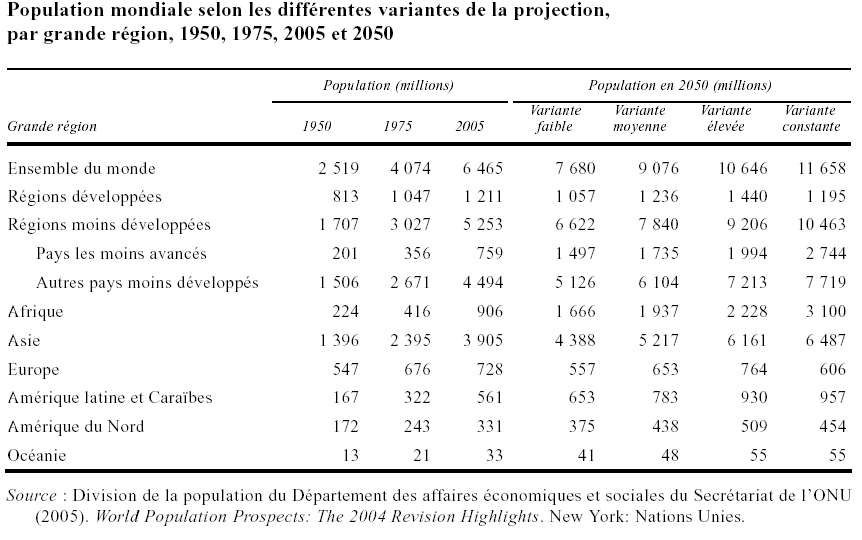

Dans tous les scénarios, c'est la population des pays moins développés qui tire l'accroissement démographique et, parmi ceux-ci, ce sont les pays les moins avancés qui enregistrent les plus nettes progressions.

Perspectives démographiques à l'horizon 2050 par grande région (en millions)

|

1970 |

2000 |

2015 |

2030 |

2050 |

|

|

Monde |

3 692 |

6 071 |

7 197 |

8 130 |

8 919 |

|

Pays en développement dont : |

2 603 |

4 731 |

5 802 |

6 809 |

7 509 |

|

Afrique sub-saharienne |

262 |

607 |

853 |

1 134 |

1 509 |

|

Afrique du Nord, Moyen-Orient |

183 |

392 |

521 |

643 |

774 |

|

Amérique latine-Caraïbes |

281 |

515 |

623 |

705 |

762 |

|

Asie du Sud |

708 |

1 340 |

1 685 |

1 972 |

2 208 |

|

Asie du Sud-Est |

1 169 |

1 877 |

2 119 |

2 256 |

2 256 |

|

Pays industrialisés |

727 |

905 |

965 |

1 003 |

1 019 |

|

Pays en transition |

351 |

411 |

399 |

380 |

345 |

Source : FAO « L'agriculture mondiale en 2030/2050 » juin 2006

Le poids de la population des pays en développement dans la population mondiale largement prédominant aujourd'hui devrait encore s'accroître à l'horizon 2050 passant de 77,9 à 84,2 %.

Sur les 2,848 milliards de personnes supplémentaires en 2050 par rapport à 2000, 2,778 milliards vivront dont les pays en développement.

Ces personnes seraient pour un peu plus de la moitié (1,584 milliard) localisées en Afrique. La population de l'Asie du Sud devrait également progresser de façon soutenue avec 868 millions d'habitants supplémentaires.

Évolution de la population mondiale

à l'horizon 2050

(Croissance annuelle en pourcentage)

|

1970/2000 |

2000/2030 |

2030/2050 |

2000/2050 |

|

|

Monde |

1,7 |

1 |

0,5 |

0,8 |

|

Pays en développement dont : |

2 |

1,2 |

0,6 |

0,9 |

|

Afrique sub-saharienne |

2,9 |

2,1 |

1,4 |

1,8 |

|

Afrique du Nord, Moyen-Orient |

2,6 |

1,7 |

0,9 |

1,4 |

|

Amérique latine-Caraïbes |

2 |

1,1 |

0,4 |

0,8 |

|

Asie du Sud |

2,2 |

1,3 |

0,6 |

1 |

|

Asie du Sud-Est |

1,5 |

0,6 |

0 |

0,4 |

|

Pays industrialisés |

0,7 |

0,3 |

0,1 |

0,2 |

|

Pays en transition |

0,5 |

- 0,3 |

- 0,5 |

- 0,4 |

Source : FAO « L'agriculture mondiale en 2030/2050 » juin 2006

Le tableau ci-dessus confirme la perspective de différentiels de croissance marqués selon la région considérée qu'illustre également le graphique ci-après.

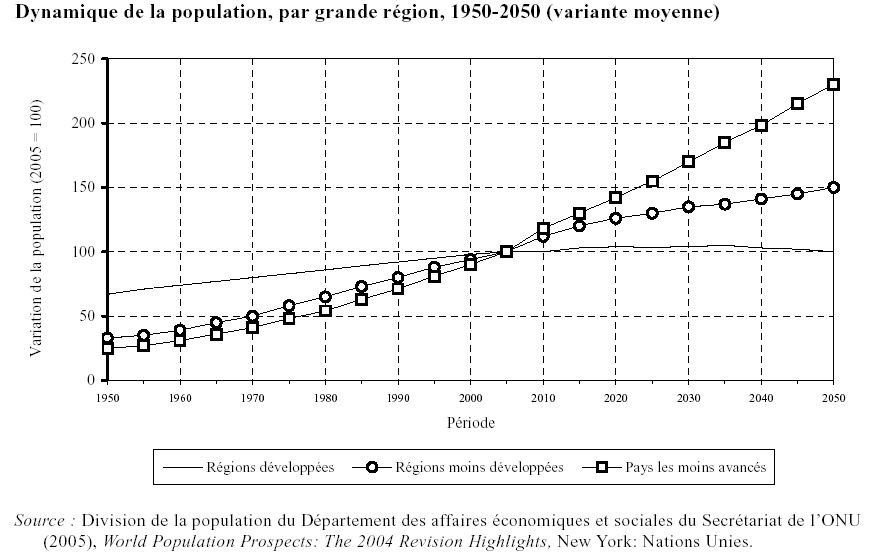

Dynamique de la population, par grande

région, 1950-2050

(variante moyenne) Indice : 100 en

2050

Le taux de croissance démographique des pays les moins avancés atteindrait 1,84 % dans le scénario moyen contre + 0,05 % dans les pays développés (0,75 % pour l'ensemble du monde).

La population des pays les moins avancés ferait plus que doubler avec une multiplication par quatre quand les pays développés verraient leur population stabilisée. Pour les pays en développement la croissance de la population atteindrait 50 %.

Des régions du monde, c'est l'Afrique qui connaîtrait la plus forte dynamique (+ 1,69 % par an) suivie de l'Océanie (dont la population est aujourd'hui peu élevée - 33 millions) et de l'ensemble Amérique latine et Caraïbes (+ 0,74 % l'an).

En revanche, l'Asie progresserait à peu près comme l'Amérique du Nord mais avec des effets numériques autrement plus importants.

Variation numérique de la population

mondiale entre 2005 et 2050

par région dans un scénario

à 9 milliards d'habitants

(en millions)

|

Ensemble du monde |

+ 2 611 |

|

Régions développées |

+25 |

|

Régions moins développées |

+ 2 587 |

|

dont pays les moins avancés |

+ 976 |

|

autres |

+ 1 610 |

|

Afrique |

+ 1 031 |

|

Asie |

+ 1 312 |

|

Europe |

- 75 |

|

Amérique latine et Caraïbes |

+ 222 |

|

Amérique du Nord |

+ 107 |

|

Océanie |

+ 15 |

La concentration du développement démographique n'est pas entièrement retracée à ce niveau d'analyse.

Dans les faits, elle sera plus forte puisqu'une partie importante de l'accroissement démographique devrait intervenir dans quelques pays, 19 au total.

Les 19 pays aux perspectives de croissance

démographique les plus fortes

(en milliers)

|

2000 |

2050 |

Population rurale en % |

|

|

Afghanistan |

23 739 |

97 324 |

79 |

|

Bénin |

7 198 |

22 123 |

58 |

|

Burkina Faso |

11 289 |

39 093 |

81 |

|

Burundi |

6 487 |

25 812 |

92 |

|

Tchad |

8 217 |

31 497 |

76 |

|

Congo DR |

50 056 |

177 271 |

73 |

|

Éthiopie |

68 538 |

170 190 |

81 |

|

Madagascar |

16 191 |

43 508 |

71 |

|

Mali |

11 647 |

41 976 |

67 |

|

Niger |

11 781 |

50 156 |

80 |

|

Somalie |

7 011 |

21 329 |

73 |

|

Ouganda |

24 311 |

126 950 |

85 |

|

Angola |

13 838 |

43 501 |

70 |

|

Congo |

3 439 |

13 721 |

30 |

|

Érythrée |

3 557 |

11 229 |

80 |

|

Irak |

25 669 |

63 693 |

32 |

|

Libéria |

3 066 |

10653 |

55 |

|

Mauritanie |

2 644 |

7 497 |

43 |

|

Yémen |

17 936 |

59 454 |

77 |

|

Total |

321 300 |

1 056 700 |

La population de ces 19 pays qui représente 5,3 % de la population mondiale en 2000 augmenterait de 735,6 millions d'habitants à l'horizon 2050, soit le quart de l'accroissement démographique prévu entre 2000 et 2050.

Ces différentes données situent le poids de la pression démographique à venir. Elles montrent qu'elle différera considérablement selon les régions et les pays considérés. Toutefois, il faut encore considérer que cette projection de la population mondiale suppose une certaine maîtrise de la fécondité permettant de sortir de la période de transition démographique, et, à ce titre, n'est pas particulièrement contraignante au regard du défi alimentaire.

II. DE LA CROISSANCE DÉMOGRAPHIQUE AUX BESOINS ALIMENTAIRES : UNE CLEF DE PASSAGE QUI DÉPEND ÉTROITEMENT DES REVENUS

Moyennant une population mondiale qui connaîtrait un pic à 9 milliards d'habitants en 2050, la production agricole devrait augmenter dans des proportions globalement beaucoup plus importante pour satisfaire la demande.

Il n'y a pas d'homothétie entre l'augmentation de la population et l'augmentation des besoins alimentaires mondiaux en raison de trois facteurs principaux.

La structure démographique doit être prise en considération. Ainsi, la pyramide des âges va évoluer et le régime alimentaire étant différent d'une classe d'âge à l'autre, le volume total de la demande par continent et par pays sera influencé pour ces « repyramidages ». L'Europe aura une plus faible proportion de jeunes et donc consommera moins au contraire de l'Afrique. Par ailleurs, il faut aussi considérer le nombre de femmes enceintes qui modifie le volume des besoins alimentaires théoriques.

Le régime alimentaire change en fonction de la localisation urbaine ou rurale du consommateur : les urbains cherchent à consommer plus de viande et de produits faciles à l'emploi (riz, pâtes, pain), ce qui modifie le contenu de la demande car il faut de 3 à 10 calories végétales, selon les cas, pour produire une calorie animale (il faut en effet alimenter les animaux pour produire de la viande). En fonction de l'ampleur des phénomènes d'urbanisation, il en résultera une demande plus ou moins forte de surface agricole destinée à des productions pour l'alimentation animale susceptible d'entrer en concurrence directe avec les surfaces destinées à alimenter directement les populations humaines.

La demande alimentaire évolue en fonction des revenus : dans les pays en développement, l'accroissement des revenus va accroître la demande alimentaire, sauf dans les pays les plus riches où la proportion des revenus consacrés à l'achat d'aliments tend à diminuer. Par ailleurs, plus les revenus sont élevés, plus l'alimentation tend à se diversifier, et la part des protéines animales dans les régimes alimentaires tend à augmenter. Les perspectives de demande alimentaire sont ainsi tributaires du cadrage macro-économique des exercices de prospective. Si la demande alimentaire est, en moyenne, peu sensible aux prix et aux revenus dans les pays développés, il en va autrement dans les pays qui seront, théoriquement, les plus gros contributeurs à l'augmentation de la demande.

Tout écart significatif entre les variables macro-économiques servant de cadrage aux prospectives et leur profil effectif peut affecter la projection de la demande. À cet égard, la croissance du PIB par tête, et sa distribution effective dans les populations concernées4(*) ainsi que les prix doivent être tenues comme des variables particulièrement décisives, à quoi il faut ajouter la considération du taux de change5(*).

À cet égard, les prospectives disponibles procèdent par simplification puisqu'elles déduisent souvent de la pression démographique une hausse de la demande. Or, la demande solvable est suspendue à des hypothèses de croissance économique qui, le plus souvent, sont considérées comme exogènes. Cette méthode revient à poser ces hypothèses comme s'il s'agissait d'un cadre indépendant de l'équation à résoudre, alors qu'à l'évidence elles en sont largement le résultat, en particulier pour les pays en développement où la population est appelée à augmenter.

Étant donné la place de l'agriculture dans ces pays et les liens entre le revenu et la production agricole on ne peut se satisfaire d'une méthode où la demande n'est pas endogénéisée, c'est-à-dire au moins partiellement considérée comme tributaire de l'offre et de ses perspectives.

Ainsi, s'il existe un consensus sur la tendance à l'augmentation des besoins alimentaires, les prospectives disponibles offrent un panorama assez diversifié de son ampleur, cette diversité reflétant les choix de modélisation de la demande alimentaire6(*).

A. LA PROSPECTIVE DES BESOINS ALIMENTAIRES DÉPEND DE L'HYPOTHÈSE SUR L'ENRICHISSEMENT DE LA RATION ALIMENTAIRE

Les prospectives débouchent ainsi sur des estimations de besoins alimentaires à l'horizon 2050 qui offrent des contrastes parfois prononcés.

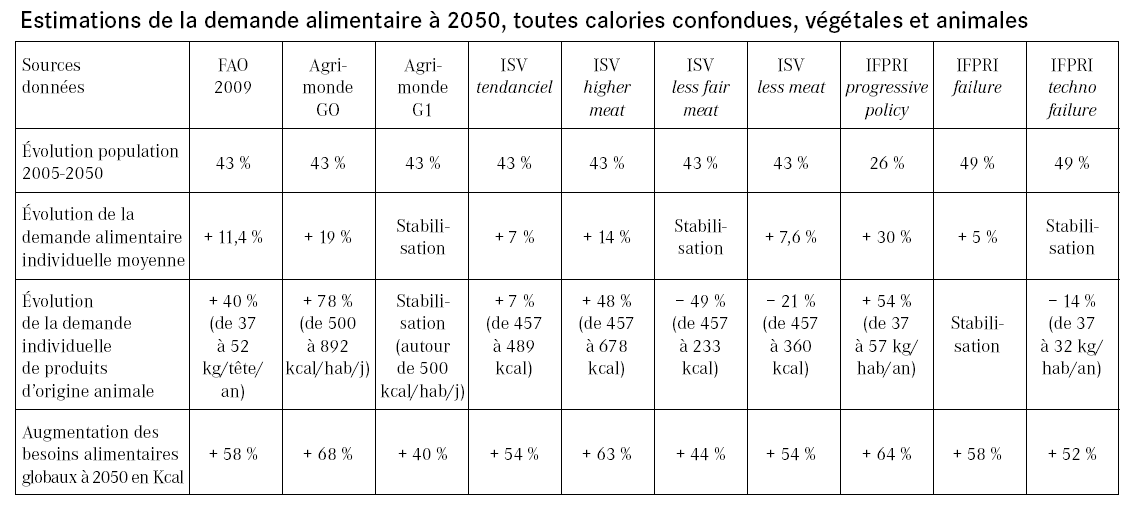

Estimation des besoins alimentaires à l'horizon 2050 dans quelques prospectives (évolution en %)

|

FAO 2009 |

Agrimonde GO |

Agrimonde G1 |

IFPRI Scénario 1 |

IFPRI Scénario 2 |

IFPRI Scénario 3 |

|

|

Augmentation des besoins alimentaires généraux |

+ 58 |

+ 68 |

+ 40 |

+ 64 |

+ 58 |

+ 52 |

|

Évolution de la demande en produits animaux |

+ 85 |

+ 151 |

+ 40 |

+ 95 |

+ 49 |

+ 29 |

|

Évolution de la demande en produits agricoles végétaux incluant l'alimentation animale |

+ 66 (en tonnes) |

+ 83 |

+ 28 |

+ 65 (céréales) |

+ 43 (céréales) |

+ 30 (céréales) |

1) Scénario « croissance agricole et développement »

2) Scénario « échec des politiques »

3) Scénario « ruptures techno-naturelles »

Les estimations de croissance des besoins alimentaires globaux varient dans une fourchette assez large de 1 à 1,7 avec toutefois une concentration autour de 60 à 70 %

Pour une part importante, cette variabilité est attribuable aux perspectives concernant la ration alimentaire disponible par tête.

Les projections de la FAO s'appuient sur une augmentation modérée de la ration individuelle disponible (+ 11 % entre 2005 et 2050).

Dans la projection réalisée en 2006, la ration alimentaire disponible moyenne s'élèverait à 3 130 kcal par jour et par personne en 20507(*).

Cette hypothèse n'est qu'une de celles qui conduisent à estimer l'augmentation de la production agricole nécessaire pour relever le défi alimentaire, la variable la plus lourde résidant dans l'accroissement démographique, mais c'est une hypothèse essentielle.

En effet, à dires d'experts, l'augmentation de 11 % de la ration alimentaire individuelle implique une augmentation de 22 % de la production agricole par tête du fait notamment des perspectives de changements des régimes alimentaires.

À cet égard, deux modifications sont modélisées : la hausse de la part des aliments faiblement caloriques (fruits et légumes) et celle de la viande dont le bilan est, sous l'angle des besoins de production, peu optimal puisque la conversion calorique des céréales en viande est l'occasion de pertes par rapport à une consommation directe8(*).

Selon des estimations raisonnables, 11 calories végétales sont nécessaires pour produire 1 calorie de boeuf ou de mouton, 8 calories végétales pour 1 calorie de lait et 4 calories végétales pour produire 1 calorie de porc, de volaille ou d'oeuf9(*).

Il faut ajouter que ces chiffres sont des moyennes qui dépendent des modalités d'élevage. Il semble que plus l'élevage recourt à des procédés intensifs plus il est économe en calories végétales.

Ainsi, des élevages bovins pratiqués dans des conditions traditionnelles peuvent réclamer 50 calories végétales pour 1 calorie bovine.

Dans la prospective de la FAO, aucune région du monde ne rejoindrait le niveau de la ration alimentaire atteint dans les pays industrialisés en 2000, ce qui peut être considéré comme témoignant d'une assez faible ambition.

En dépit du poids des grands émergents qui rejoignent le régime alimentaire occidental, l'amélioration de la ration alimentaire individuelle dans les pays en développement ne s'élèverait qu'à 15 %, plusieurs grandes régions continuant de subir en 2050 une situation précaire : le sud de l'Asie (hors Chine) et l'Afrique subsaharienne.

Projections de la FAO de consommation par

tête par région

(en kcal/personne et par jour)

|

1999 |

2005 |

2015 |

2030 |

2050 |

|

|

Monde |

2 725 |

2 771 |

2 884 |

2 963 |

3 047 |

|

Pays en développement |

2 579 |

2 622 |

2 770 |

2 864 |

2 966 |

|

Afrique subsaharienne dont hors |

2 128 |

2 167 |

2 319 |

2 494 |

2 708 |

|

Nigeria |

2 016 |

2 061 |

2 206 |

2 406 |

2 643 |

|

Afrique du Nord - Moyen Orient |

2 991 |

2 995 |

3 072 |

3 134 |

3 197 |

|

Amérique latine Caraïbes |

2 798 |

2 899 |

2 953 |

3 084 |

3 151 |

|

Asie du sud |

2 334 |

2 344 |

2 532 |

2 656 |

2 843 |

|

Asie du Sud-est hors |

2 764 |

2 839 |

3 034 |

3 112 |

3 144 |

|

Chine |

2 475 |

2 538 |

2 614 |

2 740 |

2 870 |

|

Pays industrialisés |

3 429 |

3 462 |

3 501 |

3 548 |

3 569 |

|

Pays en transition |

2 884 |

3 045 |

3 043 |

3 159 |

3 283 |

Source : FAO

Ces perspectives modérées, favorisent naturellement l'atteinte de l'équilibre alimentaire dans le monde10(*).

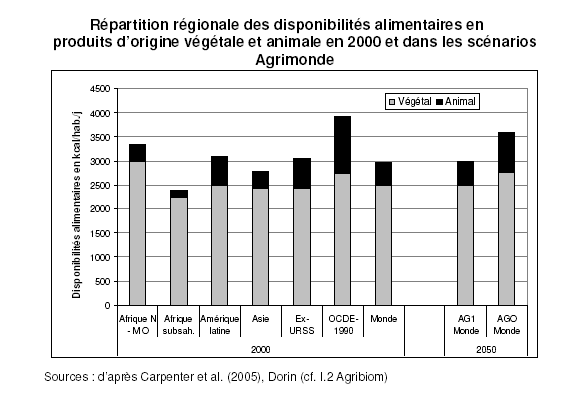

On le vérifie en observant que ce sont les différences portant sur la ration individuelle qui expliquent l'essentiel des écarts dans l'estimation des besoins alimentaires par les deux scénarios Agrimonde (de l'INRA et du CIRAD) ainsi que l'étude citée le précise

Le scénario Agrimonde GO reprend les hypothèses du scénario Global Orchrestration de l'exercice d'évaluation des écosystèmes pour le Millénaire lancé par l'ONU dans lequel la croissance économique explique largement que les niveaux de consommation de calories alimentaires suivent une tendance soutenue. La croissance économique y tire la consommation dans toutes les régions pour atteindre une disponibilité moyenne mondiale de 3 590 kcal/hab/jour et la sous-alimentation y est considérablement réduite.

Le scénario Agrimonde G1 se distingue très nettement de cette évolution tendancielle par une hypothèse de disponibilité alimentaire retenue pour 2050 qui est de 3 000 kcal/hab/jour dans toutes les régions.

Agrimonde G1 se singularise ainsi par la quasi-stabilité de la disponibilité alimentaire par personne qui, au prix d'une redistribution des régimes alimentaires locaux à l'échelle mondiale, resterait en 2050 au niveau atteint en 2000.

Cette dernière hypothèse est clairement présentée comme une rupture majeure par rapport aux tendances observées entre 1961 et le début du XXIe siècle.

« Elle correspond à de faibles évolutions des disponibilités alimentaires par personne dans la plupart des régions d'ici à 2050, sauf en Afrique subsaharienne, pour laquelle la disponibilité alimentaire par habitant a augmenté de 25 % en 50 ans, et dans la région OCDE-1990 pour laquelle elle a diminué d'un quart. Ces 3 000 kcal sont décomposées en 2 500 kcal de produits végétaux et 500 kcal de produits animaux, la répartition entre monogastriques et ruminants variant selon les régions. »

Elle est très contraignante, voire héroïque, pour certaines populations, en particulier pour les pays de l'OCDE qui doivent réduire la ration individuelle de leur population de plus de 30 % par rapport à la situation de 2000.

Cet effort est encore plus considérable quand on l'apprécie par rapport aux évolutions tendancielles décrites dans le scénario AGO.

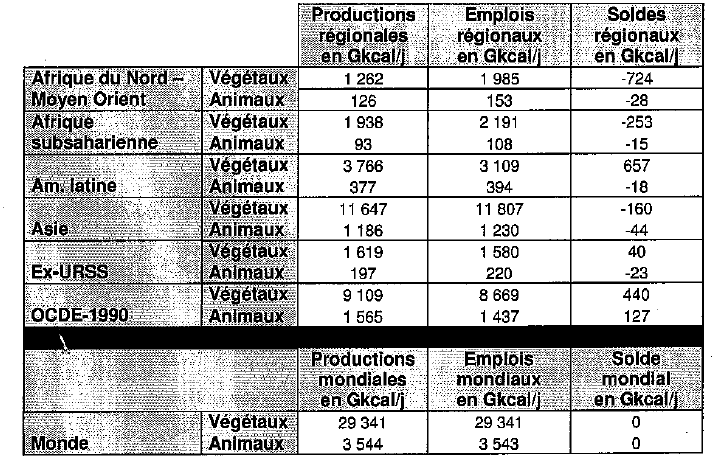

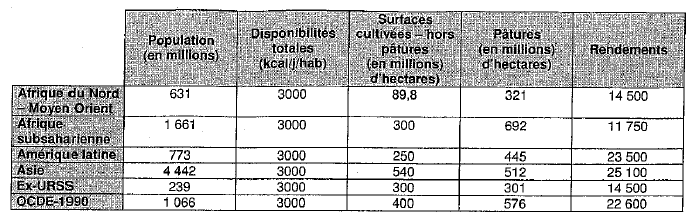

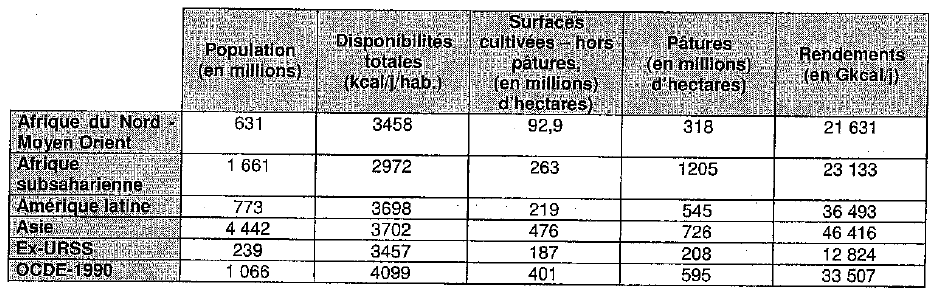

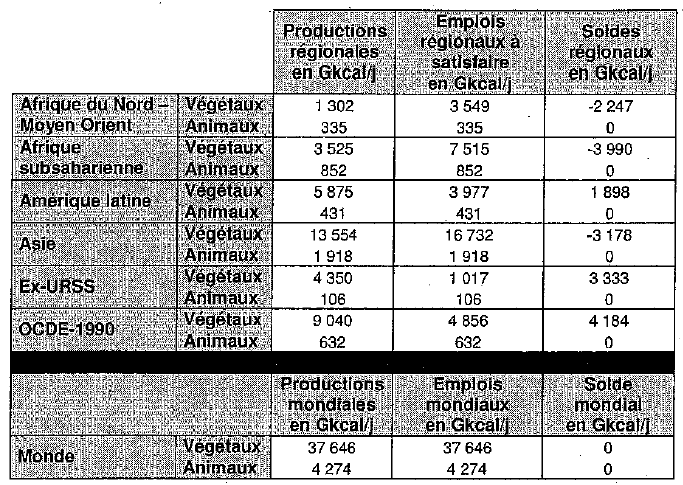

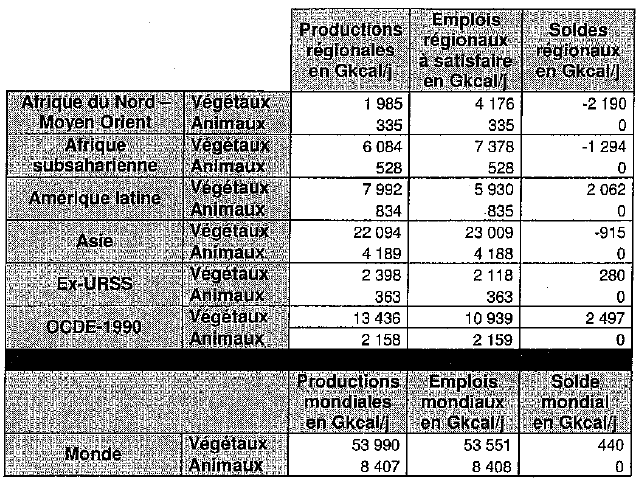

Récapitulatif des hypothèses quantitatives relatives aux emplois des productions agricoles en 2000 et 2050 dans les scénarios Agrimonde 1 et Agrimonde GO

|

Disponibilités totales (kcal/hab./j) |

|||

|

2000 |

2050 Agrimonde 1 |

2050 Agrimonde GO |

|

|

Afrique du Nord - Moyen Orient |

3 343 |

3 000 |

3 458 |

|

Afrique subsaharienne |

2 392 |

3 000 |

2 972 |

|

Amérique latine |

3 106 |

3 000 |

3 698 |

|

Asie |

2 776 |

3 000 |

3 702 |

|

Ex-URSS |

3 050 |

3 000 |

3 457 |

|

OCDE-1990 |

3 931 |

3 000 |

3 590 |

|

Monde |

2 962 |

3 000 |

3 690 |

Sources : d'après Carpenter et al. (2005), Dorin (cf. I.2 Agribiom)

Et on mesure plus complètement le caractère très « tendu » de l'hypothèse lorsqu'on garde à l'esprit qu'il y a un écart entre la ration disponible et la ration ingérée. Celle-ci est inférieure à la première à hauteur du niveau des pertes, qui peuvent atteindre plusieurs dizaines de points de pourcentage, quand il est admis que les besoins énergétiques nets des hommes en termes d'ingestion se situent entre 2 000 et 3 000 kcal/jour selon les caractéristiques individuelles.

Quoiqu'il en soit, les différences dans les hypothèses concernant le niveau de la ration alimentaire moyenne (avec celle portant sur sa répartition entre végétaux et produits carnés) contribuent aux écarts d'estimation des productions nécessaires dans les deux scénarios écarts qui sont très élevés :

dans Agrimonde G1 le supplément de production végétale doit atteindre 28 % à l'horizon 2050 et 20 % pour la production animale ;

dans Agrimonde GO, la production végétale doit augmenter de 84 % et la production animale de 137 % par rapport aux niveaux de 2003.

B. UNE DYNAMIQUE FORTEMENT CONTRASTÉE PAR GRANDE RÉGION DU MONDE

La totalité des prospectives montrent que les besoins alimentaires augmenteront dans des proportions très variables selon les régions du monde.

Par exemple, l'étude de M. Philippe Collomb mentionne les coefficients multiplicateurs suivants, à l'horizon 2050 pour les différentes régions du monde, par rapport à une base 1 en 2000.

Besoins alimentaires à l'horizon 2050

(base 1 en 2000)

|

Afrique |

Asie |

Europe |

Amérique |

Amérique |

Océanie |

|

|

Croissance de la population |

3,14 |

1,69 |

0,91 |

1,80 |

1,31 |

1,61 |

|

Composition population |

1,07 |

1,02 |

0,98 |

1,03 |

0,99 |

1,00 |

|

Modification Régime aliment |

1,64 |

1,38 |

1,00 |

1,07 |

1,00 |

1,00 |

|

Effet d'ensemble |

5,14 |

2,34 |

0,91 |

1,92 |

1,31 |

1,61 |

En fonction des différentes composantes : population, composition (âge, sexe) et régime alimentaire

Source : « Une voie étroite pour la sécurité alimentaire d'ici à 2050 », M. Philippe Collomb

Un effort d'accroissement de la production très élevé serait nécessaire pour satisfaire la croissance des besoins alimentaires dans certaines régions.

Si ces besoins devaient être couverts par des productions locales, entre 2000 et 2050, l'Afrique devrait plus que quintupler sa production, l'Asie devrait plus que la doubler, et l'Amérique latine presque la doubler.

Seule l'Europe verrait sa contrainte alimentaire se détendre.

Ces données sont reprises avec quelques nuances de présentation par M. Michel Griffon pour lequel les besoins de production supplémentaires par région seront les suivants dans le cadre de l'hypothèse centrale déjà mentionnée (hypothèse de Collomb).

Estimation du déficit mondial à combler à l'horizon 2050

|

Asie |

Amérique latine |

Afrique du Nord et Moyen-Orient |

Afrique subsaharienne |

Pays industriels |

|

|

Coefficient multiplicateur des besoins alimentaires 2050/2000 |

2,34 |

1,92 |

Estimé à 2,5* |

5,14 |

Fixé à 1 : on suppose que les pays industriels n'ont plus besoin d'accroître leur alimentation. |

|

Production 2000 (109t) |

1 700 |

272 |

154 |

260 |

/ |

|

Consommation 2000 |

1 770 |

260 |

220 |

262 |

/ |

|

Production nécessaire en 2050 (109t) arrondi |

4 140 |

370 |

550 |

1 340 |

Inchangée |

|

Différence 2050/2000 |

2 440 |

98 |

396 |

1 080 |

Inchangée |

|

* La catégorie ANMO (Afrique du Nord/Moyen-Orient) n'existe pas dans les travaux de Philippe Collomb. Le chiffre proposé est une estimation à partir des chiffres nationaux. |

|||||

Source : « Nourrir la planète » - Michel Griffon

Par rapport à la situation de 2000, la production des zones hors-OCDE devrait passer de 2 386 à 6 400 millions de tonnes (4 014 millions de plus) dont 61 % en Asie et 27 % en Afrique subsaharienne (soit plus qu'un doublement).

En revanche, dans les pays industriels de l'OCDE les besoins n'augmenteraient pas ce qui se traduit par l'absence de pression à l'augmentation de la production locale du fait des besoins alimentaires indigènes.

Quant à elles, les projections de la FAO, hors prise en compte de biocarburants, sont résumées dans les tableaux ci-après en ce qui concerne la demande de céréales.

Projections de la FAO de consommation de

céréales

(en millions de tonnes)

|

1999 |

2015 |

2030 |

2050 |

|

|

Consommation (hors biocarburants) dont : |

1 866 |

2 287 |

2 677 |

3 010 |

|

Pays en développement |

1 125 |

1 472 |

1 799 |

2 096 |

|

Pays développés |

741 |

815 |

877 |

914 |

Source : FAO

Projections de la FAO de consommation de

céréales

(Évolution annuelle en %)

|

1980/1990 |

1999/2008 |

1999/2015 |

2015/2030 |

2030/2050 |

|

|

Consommation dont : |

1,9 |

1,6 |

1,4 |

1,1 |

0,6 |

|

Pays en développement |

3 |

1,8 |

1,8 |

1,3 |

0,8 |

|

Pays développés |

0,8 |

1,4 |

0,6 |

0,5 |

0,2 |

Source : FAO

Hors biocarburants, la consommation de céréales, qui augmenterait de 32 % entre 2015 et 2050, connaîtrait un accroissement de 61 % entre 2000 et 2050.

La consommation suivrait un rythme d'augmentation plus dynamique dans les pays en développement11(*).

Entre 1980 et 1990, la demande de céréales a augmenté au rythme annuel de 1,9 %, moyennant un différentiel entre les pays en développement où la croissance a atteint 3 % et les pays développés (+ 0,8 % par an).

Pour l'avenir, la FAO escompte un ralentissement du rythme d'expansion de la consommation qui prolongerait l'atténuation observée dans les années 2000 (+ 1,6 % pour le monde, avec + 1,8 % pour les pays en développement et + 1,4 % pour les pays développés).

De 1,1 % par an entre 2015 et 2030 la croissance de la consommation se réduirait de moitié entre 2030 et 2050 (+ 0,6 % l'an).

La demande deviendrait progressivement plate dans les pays développés (+ 0,2 % l'an entre 2030 et 2050) et elle passerait de 1,3 à 0,8 % de progression annuelle dans les pays en développement.

Pour les viandes, l'inflexion de la croissance de la consommation pour être moins prononcée, est également le trait marquant des prospectives de la FAO.

Projections de la FAO pour

l'élevage

(en millions de tonnes)

|

1999 |

2015 |

2030 |

2050 |

|

|

Consommation dont : |

228 |

305 |

380 |

463 |

|

Pays en développement |

127 |

191 |

258 |

334 |

|

Pays développés |

101 |

113 |

123 |

130 |

Source : FAO

Projections de la FAO pour la

viande

(Évolution annuelle en %)

|

1981/1990 |

1999/2008 |

1999/2015 |

2015/2030 |

2030/2050 |

|

|

Consommation dont : |

3,3 |

2,3 |

2 |

1,5 |

1 |

|

Pays en développement |

5,2 |

3,1 |

2,8 |

2 |

1,3 |

|

Pays développés |

2,3 |

1,3 |

0,8 |

0,5 |

0,3 |

Source : FAO

Ainsi, la distribution des besoins en énergie végétale fait apparaître une forte dispersion entre régions.

Cette dispersion est encore considérablement accentuée quand on considère les besoins de chaque pays.

Les travaux présentés par M. Philippe Collomb en témoignent avec une particulière netteté.

Évolution des besoins en énergie

d'origine végétale

selon le pays entre 1995 et 2050 :

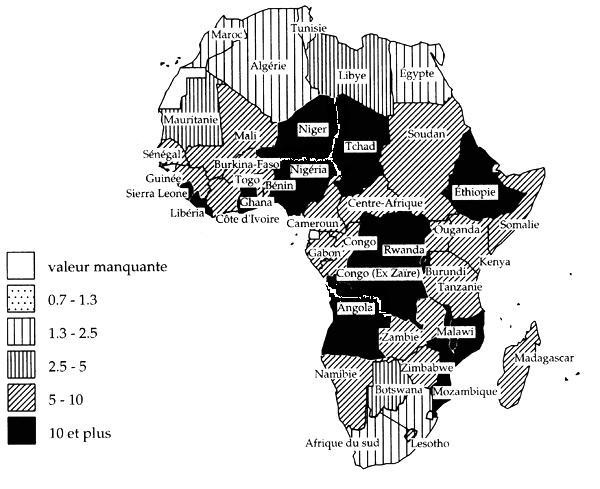

Afrique

(nombre par lequel il faut multiplier les besoins de l'année

1995

pour obtenir les besoins de l'année 2050)

Source : « Une voie

étroite pour la sécurité alimentaire d'ici à

2050 »

M. Philippe Collomb - FAO

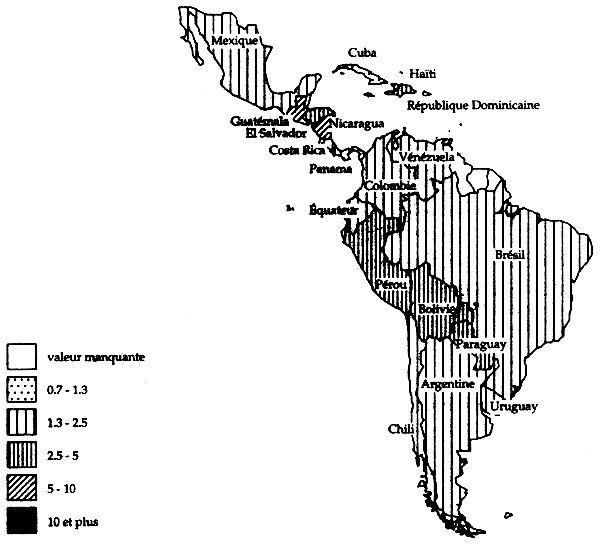

Évolution des besoins en énergie

d'origine végétale

selon le pays entre 1995 et 2050 :

Amérique latine

(nombre par lequel il faut multiplier les besoins de

l'année 1995

pour obtenir les besoins de l'année

2050)

Source : « Une voie

étroite pour la sécurité alimentaire d'ici à

2050 »

M. Philippe Collomb - FAO

Évolution des besoins en énergie

d'origine végétale

selon le pays entre 1995 et 2050 :

Asie

(nombre par lequel il faut multiplier les besoins de l'année

1995,

pour obtenir les besoins de l'année 2050)

Source : « Une voie

étroite pour la sécurité alimentaire d'ici à

2050 »

M. Philippe Collomb - FAO

Ces cartes régionales des besoins en énergie végétale situent les problèmes :

- la croissance des besoins régionaux pourra excéder de beaucoup la valeur moyenne obtenue à l'échelle mondiale ;

- les pays les plus concernés se regroupent principalement en Afrique.

La liste ci-dessous qui propose une classification des pays selon le niveau de croissance annuelle des besoins en énergie végétale à l'horizon 2050 en témoigne.

Les plus fortes croissances de besoins en énergie d'origine végétale entre 1995 et 2050 (*) (classement par valeurs décroissantes)

|

Rang |

Pays |

Accroissement des besoins (*) |

Rang |

Pays |

Accroissement des besoins (*) |

|

Croissance annuelle moyenne de 4 à 5 % entre 1995 et 2050 |

|||||

|

1 |

Éthiopie |

15,42 |

13 |

Nigéria |

10,04 |

|

2 |

Mozambique |

14,52 |

14 |

Congo |

9,85 |

|

3 |

Congo (ex-Zaïre) |

13,87 |

15 |

Haïti |

9,81 |

|

4 |

Libéria |

12,65 |

16 |

Côte d'Ivoire |

9,61 |

|

5 |

Burundi |

12,23 |

17 |

Zambie |

9,51 |

|

6 |

Malawi |

12,21 |

18 |

Ouganda |

9,34 |

|

7 |

Angola |

12,11 |

19 |

Afghanistan |

9,16 |

|

8 |

Rwanda |

11,58 |

20 |

Guinée |

9,13 |

|

9 |

Sierra Leone |

10,92 |

21 |

Togo |

9,07 |

|

10 |

Niger |

10,58 |

22 |

Cameroun |

8,78 |

|

11 |

Ghana |

10,57 |

23 |

Centrafricaine (Rép.) |

8,68 |

|

12 |

Tchad |

10,34 |

24 |

Burkina-Faso |

8,66 |

|

Croissance annuelle moyenne de 3 à 4 % entre 1995 et 2050 |

|||||

|

25 |

Bénin |

8,27 |

35 |

Sénégal |

6,24 |

|

26 |

Yémen |

8,25 |

36 |

Guatemala |

6,12 |

|

27 |

Tanzanie |

7,99 |

37 |

Gabon |

5,87 |

|

28 |

Kenya |

7,34 |

38 |

Nicaragua |

5,73 |

|

29 |

Cambodge |

7,09 |

39 |

Laos |

5,68 |

|

30 |

Madagascar |

7,02 |

40 |

Namibie |

5,53 |

|

31 |

Mali |

6,95 |

41 |

Népal |

5,45 |

|

32 |

Bangladesh |

6,80 |

42 |

Zimbabwe |

5,40 |

|

33 |

Lesotho |

6,53 |

43 |

Soudan |

5,29 |

|

34 |

Somalie |

6,43 |

|||

|

Croissance annuelle moyenne de 2 à 3 % entre 1995 et 2050 |

|||||

|

44 |

Honduras |

4,80 |

53 |

Salvador |

3,79 |

|

45 |

Viêt-nam |

4,73 |

54 |

Botswana |

3,70 |

|

46 |

Bolivie |

4,38 |

55 |

Jordanie |

3,55 |

|

47 |

Irak |

4,23 |

56 |

Syrie |

3,53 |

|

48 |

Birmanie |

4,19 |

57 |

Sri Lanka |

3,50 |

|

49 |

Pérou |

4,02 |

58 |

Inde |

3,37 |

|

50 |

Philippines |

3,89 |

59 |

Mauritanie |

3,22 |

|

51 |

Libye |

3,87 |

60 |

Iran |

3,05 |

|

52 |

Pakistan |

3,80 |

|||

|

Croissance annuelle moyenne de 1 à 2 % entre 1995 et 2050 |

|||||

|

61 |

Dominicaine (Rép.) |

2,90 |

73 |

Algérie |

2,14 |

|

62 |

Indonésie |

2,81 |

74 |

Malaisie |

1,99 |

|

63 |

Paraguay |

2,55 |

75 |

Jamaïque |

1,93 |

|

64 |

Thaïlande |

2,48 |

76 |

Chine |

1,90 |

|

65 |

Équateur |

2,39 |

77 |

Tunisie |

1,88 |

|

66 |

Afrique du Sud |

2,33 |

78 |

Trinité et Tobago |

1,86 |

|

67 |

Corée du Sud |

2,30 |

79 |

Chili |

1,84 |

|

68 |

Panama |

2,27 |

80 |

Liban |

1,81 |

|

69 |

Venezuela |

2,25 |

81 |

Colombie |

1,80 |

|

70 |

Maroc |

2,24 |

82 |

Mexique |

1,79 |

|

71 |

Égypte |

2,18 |

83 |

Brésil |

1,75 |

|

72 |

Costa Rica |

2,16 |

|||

(*) Nombre par lequel il faut multiplier les besoins de l'année 1995 pour obtenir les besoins de l'année 2050.

C. DES RÉSULTATS SENSIBLES AUX MODES DE CONSOMMATION

On peut a priori imaginer détendre les contraintes quantitatives de la production en limitant la demande par des actions visant à modifier les modes de consommation.

Deux questions distinctes peuvent être abordées à ce propos :

- la composition du régime alimentaire ;

- les gaspillages12(*).

Ces sujets renvoient à l'objectif d'adopter des modes de consommation plus sobres.

1. Quelle diversification des régimes alimentaires ?

Il faut remarquer que dans de nombreux scénarios prospectifs, celle-ci est déjà très « normée » puisque la ration alimentaire moyenne est fixée autour de 3 000 calories finales/tête soit, pour 2050, un régime alimentaire calqué sur celui du Mexique en 1990, ce qui ne constitue pas une valeur-cible particulièrement élevée.

Cette hypothèse est cependant compatible avec une substitution de la viande à des végétaux dans la ration alimentaire.

Les implications des hypothèses sur le régime alimentaire en termes de besoins moyens en énergie végétale diffèrent selon les pays.

Selon M. Michel Griffon, en Asie, des modifications des régimes alimentaires (l'augmentation de la ration moyenne et la diversification des régimes) à l'horizon 2050 s'élèveraient à 36 % pour la Chine, 50 % pour l'Inde, 65 % pour l'Indonésie, 81 % pour le Vietnam et 124 % pour le Bangladesh. En Afrique du Nord, les chiffres correspondants sont de 13 % pour l'Égypte et 22 % pour le Maroc. En Amérique centrale, les principaux pays concernés sont les pays les plus pauvres où l'accroissement serait de 50 % et, en Amérique du Sud, les pays andins pour 30 à 50 %. Mais c'est en Afrique que cet accroissement serait le plus général et massif : de 60 à 150 % en Afrique de l'Est et de 80 à 140 % en Afrique centrale.

Accroissement des besoins en calories

végétales totales

entre 2000 et 2050 en fonction de la

démographie, de l'obtention d'une ration suffisante et de la progression

de l'alimentation carnée (en %)

|

Afrique |

Asie |

Amérique latine |

|

|

Effet de tous les facteurs démographiques |

214 % |

69 % |

80 % |

|

Effet de complément |

33 % |

14 % |

8 % |

|

Effet de diversification vers des régimes carnés |

23 % |

21 % |

0 % |

Source : « Nourrir la planète » M. Michel Griffon

Ces estimations coïncident avec celles proposées par M. Philippe Collomb qui, outre une décomposition par continent des facteurs d'augmentation des besoins d'énergie végétale à l'horizon 2050, propose une décomposition par type de régime alimentaire selon la dominance des produits dans chacun d'eux.

Effets de l'ensemble des facteurs démographiques et nutritionnels sur les besoins moyens en énergie d'origine végétale des populations des pays en développement en 2050, selon le continent (*)

|

|

Continents et sous-continents |

|||||

|

1 Afrique |

2 Asie |

3 Europe |

4 Amérique latine et Caraïbes |

5 Amérique du Nord |

6 Océanie |

|

|

Composition |

Effet des facteurs influant sur les besoins moyens |

|||||

|

Âges |

1,07 |

1,02 |

0,99 |

1,02 |

1,00 |

1,00 |

|

Tailles physiques |

1,02 |

1,02 |

1,00 |

1,02 |

1,00 |

1,01 |

|

Proportion femmes enceintes |

1,00 |

0,99 |

1,00 |

1,00 |

1,00 |

1,00 |

|

Urbaine rurale |

0,97 |

0,96 |

0,99 |

0,98 |

0,99 |

0,99 |

|

Toutes structures |

1,07 |

1,02 |

0,98 |

1,03 |

0,99 |

1,00 |

|

Effet de l'accroissement de la population |

||||||

|

Accroissement de la population |

2,94 |

1,66 |

0,93 |

1,74 |

1,33 |

1,61 |

|

Tous effets démographiques |

3,14 |

1,69 |

0,91 |

1,80 |

1,31 |

1,61 |

|

Effet des modifications de régimes alimentaires |

||||||

|

Complètement d'énergie |

1,33 |

1,14 |

1,00 |

1,08 |

1,00 |

1,00 |

|

Diversification de régime |

1,23 |

1,21 |

1,00 |

0,99 |

1,00 |

1,00 |

|

Toutes modifications de régime |

1,64 |

1,38 |

1,00 |

1,07 |

1,00 |

1,00 |

|

Effet résultant de tous les facteurs |

||||||

|

5,14 |

2,34 |

0,91 |

1,92 |

1,31 |

1,61 |

|

Effets de l'ensemble des facteurs démographiques et nutritionnels sur les besoins moyens en énergie d'origine végétale des populations des pays en développement en 2050, selon leur régime alimentaire (*)

|

|

Classes de régime alimentaire des pays |

|||||

|

1 Riz |

2 Maïs |

3 Blé |

4 Lait, viandes et blé |

5 Mil, millet, sorgho, etc. |

6 Manioc, igname, taro, etc. |

|

|

Composition par |

Effet des facteurs influant sur les besoins moyens |

|||||

|

Âges |

1,02 |

1,02 |

1,05 |

0,99 |

1,08 |

1,08 |

|

Tailles physiques |

1,01 |

1,02 |

1,01 |

1,00 |

1,01 |

1,02 |

|

Proportion femmes enceintes |

0,99 |

1,00 |

0,99 |

1,00 |

1,00 |

1,00 |

|

Urbaine rurale |

0,96 |

0,98 |

0,97 |

0,99 |

0,97 |

0,97 |

|

Toutes structures |

1,02 |

1,04 |

1,05 |

0,99 |

1,06 |

1,08 |

|

Effet de l'accroissement de la population |

||||||

|

Accroissement de la population |

1,57 |

1,71 |

2,31 |

1,15 |

3,23 |

3,26 |

|

Tous effets démographiques |

1,60 |

1,78 |

2,42 |

1,13 |

3,43 |

3,51 |

|

Effet des modifications de régimes alimentaires |

||||||

|

Complètement d'énergie |

1,15 |

1,10 |

1,15 |

1,00 |

1,38 |

1,40 |

|

Diversification de régime |

1,29 |

1,00 |

1,02 |

1,00 |

1,02 |

1,46 |

|

Toutes modifications de régime |

1,48 |

1,10 |

1,17 |

1,00 |

1,41 |

2,04 |

|

Effet résultant de tous les facteurs |

||||||

|

2,37 |

1,96 |

2,84 |

1,13 |

4,82 |

7,17 |

|

(*) Nombre par lequel il faut multiplier les besoins de l'année 1995, pour obtenir les besoins de l'année 2050, si l'on prend en compte chaque facteur pris séparément (les modifications de la répartition par âges, de la taille physique des populations, de la proportion des femmes enceintes, du degré d'urbanisation, le complètement d'énergie alimentaire nécessaire pour éradiquer la sous-alimentation, la diversification de régime nécessaire pour éliminer la malnutrition), ou ensemble.

On observe que sans être le facteur le plus important, la diversification des régimes alimentaires joue un rôle non négligeable dans les besoins que devra satisfaire la production agricole.

Nonobstant le type d'approche adopté, c'est toujours la variable démographique qui exerce le plus d'influence sur les besoins à venir. Les effets de structure démographique jouent globalement plutôt à la hausse tout en restant modérés et c'est l'accroissement de la quantité de population qui agit principalement.

Sous l'angle démographique, les résultats par continent ne diffèrent pas de ceux déjà exposés mais la considération de la partition du monde selon les régimes alimentaires dominants montre une hétérogénéité de la pression démographique plus grande que lorsqu'on ne considère que les ensembles continentaux.

Les populations consommant du blé mais surtout celles qui consomment du mil, du sorgho ou du manioc et de l'igname suivent une croissance particulièrement forte.

Pour autant, la division par deux de la diversification carnée ne créerait pas beaucoup de marges : le coefficient multiplicateur des besoins passerait de 5,14 à 5 pour l'Afrique et de 2,34 à 2,16 pour l'Asie.

Par ailleurs, les productions animales ont des rendements caloriques différents : les élevages bovins étant les moins rentables, comme on l'a indiqué.

Mais si les pays végétariens aujourd'hui acceptaient de le rester, ou (et) si des pays fort consommateurs de produits carnés réduisaient cette consommation, l'effort à entreprendre serait bien moins important.

Cette observation vaut également quand on considère l'influence des modifications des régimes alimentaires, si bien que tous les facteurs se combinent pour que les régions où dominent le mil et le manioc connaissent une pression alimentaire particulièrement forte.

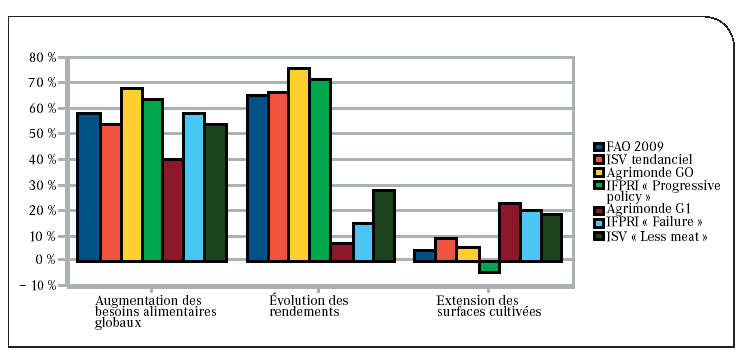

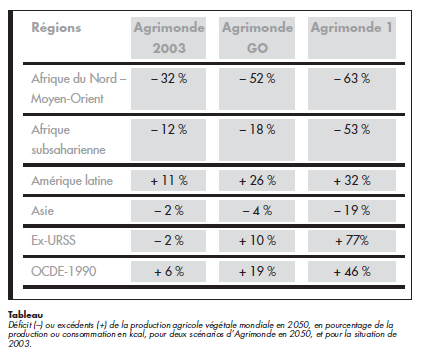

En témoigne le tableau ci-après où les prospectives Agrimonde G1 de l'ISV13(*) « less meat fair » et « less meat » (moins de viande) situent les gains d'une telle variante.

Source : CEP - Analyse n° 27 - Février 2011

Les enjeux s'élèvent à plusieurs dizaines de points de pourcentage. La question de la faisabilité d'une telle inflexion des régimes alimentaires vers une plus grande maîtrise des consommations carnées se pose donc avec acuité.

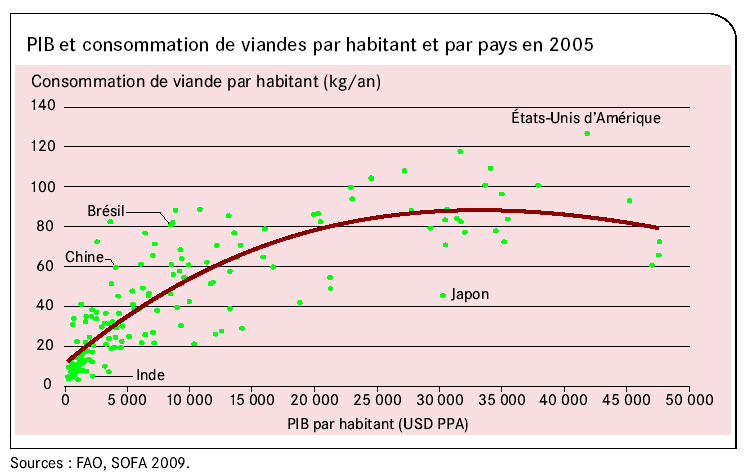

Il existe une forte corrélation globale entre le niveau de revenu et la consommation de viande.

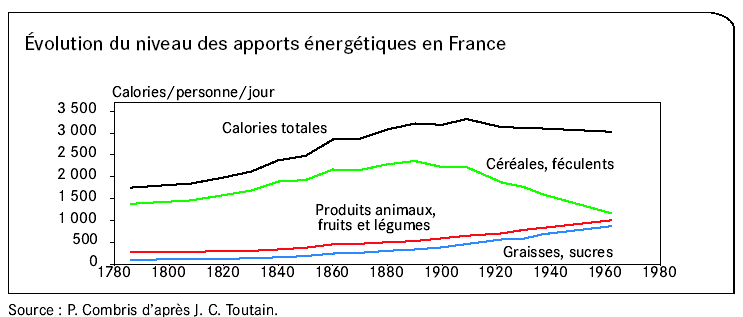

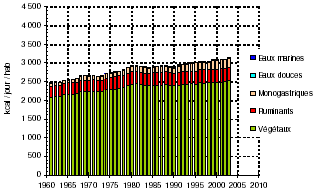

L'exemple de la diversification du régime alimentaire en France montre que sur très longue période, l'augmentation de niveau des apports caloriques a été pour une part importante le résultat de la progression des produits animaux.

De même, à l'échelle du monde, la consommation de viande suit généralement le revenu.

Toutefois, comme l'illustre le graphique ci-dessus, il existe des singularités.

La consommation de viande aux États-Unis ressort comme atypiquement élevée de même que celle du Japon est symétriquement faible.

S'agissant des grands pays émergents le Brésil et la Chine se distinguent nettement de l'Inde.

Les singularités locales - qui parfois sont attribuables à des pratiques religieuses - peuvent donc être accusées.

L'évolution des modes de consommation en Inde pourrait se révéler particulièrement déterminante à l'avenir dans toute la mesure où l'on attend généralement de ce pays qu'il reste plutôt végétarien. Cette perspective est évidemment incertaine puisqu'elle ferait de l'Inde une exception historique.

Faut-il escompter que les habitudes alimentaires des pays où l'alimentation carnée est installée inversent leur tendance séculaire ?