C. RENDRE LES MÉCANISMES FINANCIERS PLUS ÉQUITABLES ET PLUS INCITATIFS

1. Cesser la multiplication des dispositifs qui masque l'inégalité financière entre les territoires

Les finances locales sont un levier privilégié pour réduire les fractures territoriales, lorsque l'on mesure que les collectivités locales sont le premier investisseur public français : elles réalisent 70 % de l'investissement public civil, le bloc communal y contribuant à hauteur des deux tiers environ.

Il existe actuellement de nombreux mécanismes financiers visant à soutenir les collectivités dans l'aménagement de leur territoire, dont l'articulation et le fonctionnement sont complexes. À force d'accumuler les dispositifs, les finances locales se sont transformées en un système incompréhensible où s'enchevêtrent dotations, fonds, garanties, compensations et mécanismes de péréquation. Le manque de lisibilité et les inégalités qui en découlent sont régulièrement dénoncés. Les effets cumulés du Fonds national d'aménagement et de développement du territoire (FNADT), de la dotation d'équipement des territoires ruraux (DETR), du fonds de soutien à l'investissement local (FSIL), des subventions des départements et des régions, et de la réserve parlementaire, accentuent la compétition financière entre les territoires. La multiplication des instruments ne contribue pas à une vision budgétaire cohérente de l'aménagement du territoire, rend toute réforme systémique particulièrement difficile et masque en réalité la baisse concomitante du soutien de l'État.

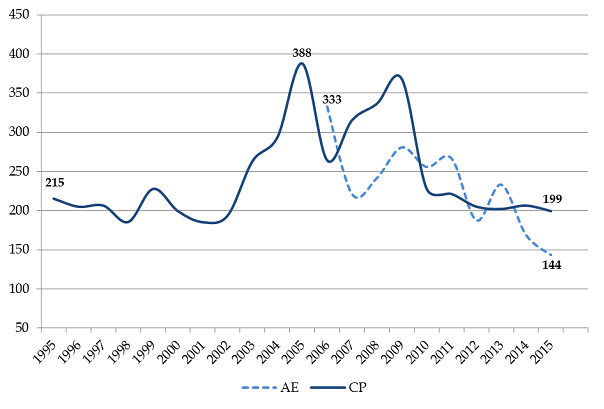

À cet égard, le destin du FNADT illustre les errements des pouvoirs publics. Créé en 1995 pour rassembler des fonds épars, le FNADT devait constituer le fer de lance de l'action budgétaire en faveur de l'aménagement du territoire. Or, depuis dix ans, ses moyens déjà très réduits ont connu une érosion majeure, de sorte que le volume de crédits consommés par le FNADT en 2016 se situe à un niveau proche de celui enregistré à sa création vingt ans plus tôt, soit environ 200 millions en euros courants. En parallèle, la doctrine d'utilisation des ressources de ce fonds s'est diluée, comme le note un récent rapport de contrôle de la commission des finances 20 ( * ) : l'opacité des procédures d'attribution de ces crédits est vécue comme un véritable « fait du prince » pour de nombreux élus locaux.

EVOLUTION DES MOYENS DU FNADT ENTRE 1995 ET 2015 (EN CRÉDITS DE PAIEMENT ET AUTORISATIONS D'ENGAGEMENT)

Source : commission des finances du Sénat (à partir des données du CGET).

2. Stabiliser la fiscalité locale pour offrir de la lisibilité aux territoires

La situation ne s'est pas arrangée avec la récente réforme de la fiscalité locale, consécutive à la suppression de la taxe professionnelle en 2010. Davantage conçue dans la perspective d'alléger la charge fiscale des entreprises que dans un but de rationalisation de la fiscalité territoriale, cette réforme a eu pour effet d'accentuer les inégalités entre les collectivités en favorisant les territoires les plus dynamiques. Le montant des compensations des recettes fiscales perdues par les collectivités a été gelé en nominal, entraînant un effet pervers désormais bien connu : les gagnants à la réforme le restent durablement, les perdants aussi, et les compensations versées par les premiers aux seconds décroîtront progressivement au rythme de l'inflation.

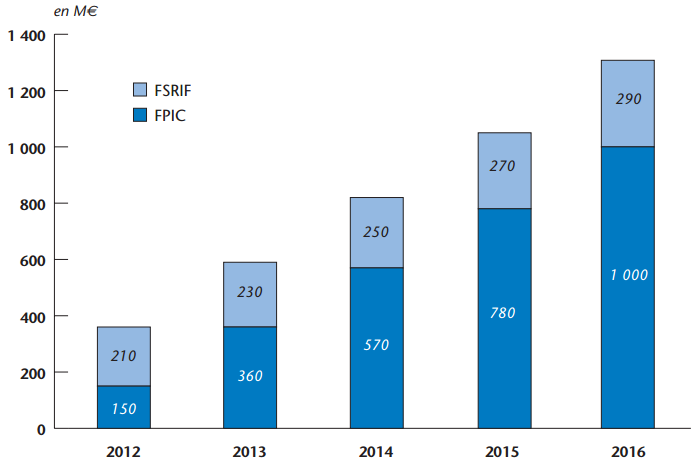

Les conséquences territoriales de cette réforme ont été mal anticipées et il aura fallu créer dans l'urgence de nouveaux mécanismes de péréquation, à l'instar des fonds de péréquation départementaux alimentés par la cotisation sur la valeur ajoutée des entreprises (CVAE) ou les droits de mutation à titre onéreux (DMTO), et du Fonds de péréquation des ressources intercommunales et communales (FPIC) lancé en 2012. Il est certes heureux de constater que le volume financier affecté à la péréquation horizontale a augmenté ces dernières années, sous l'effet de la montée en puissance progressive du FPIC (de 150 M€ en 2012 à 1 Md€ en 2017) et des hausses annuelles de la dotation de solidarité rurale (DSR) ou urbaine (DSU), particulièrement fortes entre 2015 et 2017. Pour autant, on mesure également le risque de gaspillage de ressources, un dispositif de péréquation corrigeant en partie ce que l'autre défait. La multiplication des mécanismes de péréquation contribue à la perte de lisibilité du système.

LA MONTÉE EN PUISSANCE DE LA

PÉRÉQUATION HORIZONTALE

DANS LA SPHÈRE

COMMUNALE

Source : DGCL.

Dans le même temps, cette réforme de la fiscalité locale marque sans doute la fin, au moins pour un temps, de l'ambition d'accorder aux collectivités territoriales davantage de potentiel fiscal. De fait, dans un contexte de crise économique, une autonomie fiscale plus large ne constitue pas forcément une voie d'avenir pour les territoires les plus pauvres, dont les bases fiscales sont les moins résilientes, alors que le repli sur soi des collectivités rend plus difficile l'exercice de la solidarité horizontale. Il n'en reste pas moins que cette réforme, qui a globalement conduit à une recentralisation du pouvoir fiscal, doit susciter à long terme une réflexion d'ensemble sur le partage des ressources fiscales entre l'État et les collectivités et renforce à moyen terme les enjeux liés à la péréquation pour compenser les inégalités territoriales.

3. Prévoir une réforme ambitieuse de la péréquation financière en faveur de l'aménagement du territoire

Le groupe de travail considère qu'une refonte de la péréquation financière 21 ( * ) s'impose, car celle-ci est actuellement loin d'atteindre ses objectifs. Il faut reconnaître que le cadre juridique est peu clair en la matière. La péréquation est définie par l'alinéa 3 de l'article 72-2 de la Constitution aux termes duquel « la loi prévoit des dispositifs de péréquation destinés à favoriser l'égalité entre les collectivités territoriales ». Cependant, aucun texte ne définit à ce jour cet objectif d'« égalité » ou ne prévoit de seuils quantifiés. En pratique, on ne peut nier que la péréquation a pour vocation de rétablir l'égalité des chances ou du moins de réduire les disparités de situation entre collectivités. Il s'agit notamment de compenser des avantages « naturels », un point de vue évidemment contesté par ceux qui considèrent qu'il n'existe pas de « rente de situation » en affirmant que le sort de chaque collectivité est uniquement le fruit des politiques publiques locales mises en oeuvre.

À l'occasion de la table-ronde du 25 mars 2015, Gérard-François Dumont a ainsi résumé la situation actuelle : « lorsque l'on regarde les territoires en difficulté, comme certaines communes de Seine-Saint-Denis, on constate que le principal problème est le manque d'égalité financière. Le cadre législatif actuel considère que le montant de la dotation globale de fonctionnement (DGF) par habitant doit varier selon le nombre d'habitants des territoires, sous prétexte qu'il y aurait des frais de centralité dans les communes les plus peuplées. Cela n'est pas faux, mais doit être mis en relation avec les économies d'échelle résultant d'une densité élevée de population, notamment pour la rentabilité des équipements et des infrastructures. En réalité, cette inégalité en matière de DGF, allant du simple au double avec des effets de seuil qui créent des inégalités supplémentaires, ne se justifie pas ».

De fait, plus de 16 millions de Français vivent dans une commune de moins de 2 000 habitants et l'arrivée dans ces communes de populations d'origine urbaine sollicitant un niveau de service public élevé entraîne des besoins financiers accrus pour les communes rurales. Il n'est donc pas juste que la DGF par habitant dans une commune urbaine soit parfois de 1,5 à 2,5 fois plus élevée que dans une commune rurale. Ce sentiment d'injustice est renforcé par l'opacité des modes de calculs de la DGF, qui comprend cinq composantes : une dotation de base, une dotation proportionnelle à la superficie, une dotation « parc national », une part « compensations » et un complément de garantie. Les inégalités de DGF sont souvent elles-mêmes amplifiées par les dépenses d'investissement des régions, qui peuvent varier de 230 euros par an et par habitant en zone urbaine à 50 euros en zone rurale pour la Haute-Normandie par exemple.

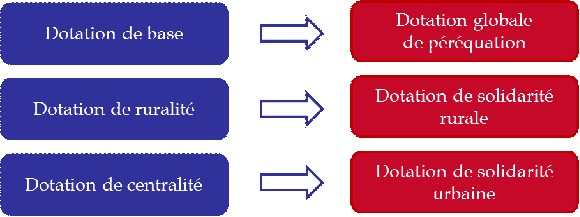

Le groupe de travail plaide en faveur d'une remise à plat intégrale de ce système, afin d'en garantir la simplicité, l'équité, la lisibilité et la transparence. À la traditionnelle redistribution par de vastes dispositifs nationaux aux multiples critères doivent se substituer, d'une part, des dispositifs horizontaux simples de redistribution de richesses, et d'autre part, des dispositifs verticaux concentrés sur les territoires fragiles nécessitant un véritable soutien pour leurs projets de développement. À cet effet, le groupe de travail renvoie aux travaux qui ont été récemment conduits par la commission des finances du Sénat 22 ( * ) . Ils ont clairement posé les principes techniques pouvant constituer le socle d'une réforme de la DGF du bloc communal et proposent notamment de construire une dotation d'aménagement « en miroir » de chaque dotation forfaitaire.

CONSTRUCTION EN MIROIR DE LA DOTATION

FORFAITAIRE

ET DE LA DOTATION D'AMÉNAGEMENT

Source : groupes de travail du Sénat et de l'Assemblée nationale sur la réforme de la DGF.

Cette refonte doit s'accompagner d'une montée en charge progressive du volume global de la péréquation, afin d'en maximiser l'impact sur la réduction des fractures territoriales et l'aménagement du territoire. Pour reprendre l'objectif suggéré par Claudy Lebreton : « La péréquation peut être évaluée aujourd'hui entre 10 et 11 Md €, soit 4,5 % du total des budgets locaux, alors qu'elle devrait atteindre 20 % pour être significative ».

Cette réforme, aussi nécessaire que complexe ne se fera pas spontanément et doit s'inscrire dans le cadre d'une trajectoire clairement définie. Seul un cadre programmatique permet de garantir son respect, de lutter contre le saupoudrage et d'introduire de la lisibilité dans le système complexe des finances locales. Par conséquent, le groupe de travail plaide pour la mise en place d'une loi de programmation pour les territoires, qui permette de dépasser le principe d'annualité budgétaire de l'État, accompagnée d'une loi de financement des collectivités territoriales adoptée chaque année par le Parlement. Une telle mesure, défendue à plusieurs reprises par la Cour des comptes, semble plus que jamais nécessaire, en dépit d'une certaine résistance au changement dans l'administration.

|

Proposition : Simplifier et rendre plus équitables et transparentes les dotations et subventions aux collectivités territoriales. Proposition : Engager une réflexion sur le caractère incitatif de la fiscalité locale en termes d'aménagement du territoire. Proposition : Améliorer la transparence et la programmation des finances locales par une loi de financement des collectivités territoriales, comprenant un volet aménagement du territoire |

* 20 « Repenser le FNADT en faveur du développement rural » - Rapport d'information n° 838 (2015-2016) de M. Bernard Delcros, fait au nom de la commission des finances du Sénat (21 septembre 2016).

* 21 Pour rappel, on distingue deux formes de péréquation : la péréquation « horizontale » entre des collectivités dont les bases d'imposition (potentiel fiscal) corrigées des charges se situent au-dessus de la moyenne, vers les collectivités situées au-dessous ; la péréquation « verticale » complémentaire qui consiste à moduler les dotations de l'État aux collectivités ou à limiter des prélèvements pour corriger les inégalités territoriales, et suppose en tout état de cause de mobiliser un financement extérieur.

* 22 Sur la réforme de la dotation globale de fonctionnement (DGF) du bloc communal - Rapport d'information n° 731 (2015-2016) de MM. Charles GUENÉ et Claude RAYNAL, fait au nom de la commission des finances, déposé le 29 juin 2016.