Rapport d'information n° 449 (2017-2018) de M. Martial BOURQUIN , fait au nom de la mission commune d'information sur Alstom, déposé le 18 avril 2018

Disponible au format PDF (1,9 Moctet)

Synthèse du rapport (365 Koctets)

-

INTRODUCTION

-

LES RECOMMANDATIONS DE LA MISSION

D'INFORMATION

-

I. ACTE I : UN FLEURON INDUSTRIEL DE

L'ÉNERGIE ET DU FERROVIAIRE FRAGILISÉ DÈS SA

NAISSANCE

-

A. LA RUPTURE AVEC LA STRATÉGIE

CONGLOMÉRALE DE LA COMPAGNIE GÉNÉRALE

D'ÉLECTRICITÉ

-

B. LES ANNÉES 2000 : QUASI FAILLITE,

SAUVETAGE PAR L'ÉTAT ET REDRESSEMENT SPECTACULAIRE

-

A. LA RUPTURE AVEC LA STRATÉGIE

CONGLOMÉRALE DE LA COMPAGNIE GÉNÉRALE

D'ÉLECTRICITÉ

-

II. ACTE II : VERS LA PERTE DU PÔLE

« ÉNERGIE »

-

A. UN GROUPE AFFAIBLI QUI DOIT REDÉFINIR SES

ALLIANCES ET SA STRATÉGIE

-

1. Le temps des difficultés

commerciales

-

a) Le choc de la crise économique de

2008-2009 : un impact négatif fort mais non critique sur la

performance commerciale

-

b) Les difficultés persistantes de la

branche « Énergie »

-

(1) Convalescence rapide de la branche

« Transports » mais affaiblissement durable de la branche

« Énergie»

-

(2) La crise conjoncturelle,

révélateur d'une inadaptation de l'offre d'Alstom aux

évolutions structurelles du marché de l'énergie

-

(3) Alstom à l'heure des choix

-

a) Le choc de la crise économique de

2008-2009 : un impact négatif fort mais non critique sur la

performance commerciale

-

2. Une détérioration

financière qui limite fortement les marges de manoeuvre d'Alstom

-

3. Les autres facteurs de fragilité

-

1. Le temps des difficultés

commerciales

-

B. UN GROUPE RESTREINT AU FERROVIAIRE APRÈS

LA CESSION À GENERAL ELECTRIC DE LA BRANCHE

« ÉNERGIE » EN 2014

-

A. UN GROUPE AFFAIBLI QUI DOIT REDÉFINIR SES

ALLIANCES ET SA STRATÉGIE

-

III. ACTE III : VERS LA PRISE DE

CONTRÔLE D'ALSTOM PAR SIEMENS

-

A. APRÈS LA CESSION DE LA BRANCHE

« ÉNERGIE », UN FORT DYNAMISME COMMERCIAL, MAIS DES

MOTIFS D'INQUIÉTUDE À MOYEN TERME

-

B. LA PRISE DE CONTRÔLE D'ALSTOM PAR SIEMENS

-

C. LE RÔLE DE L'ÉTAT DANS LA

FINALISATION D'UNE OPÉRATION DÉSÉQUILIBRÉE

-

D. UN RAPPROCHEMENT PLUS ÉQUILIBRÉ

ET PLUS FAVORABLE AUX INTÉRÊTS FRANÇAIS ÉTAIT

POSSIBLE DANS UN VÉRITABLE « AIRBUS DU

FERROVIAIRE »

-

E. IL EST ENCORE TEMPS D'AGIR

-

1. Un accord confirmé récemment par

les directions d'Alstom et de Siemens qui reste soumis à des conditions

suspensives

-

2. Prendre acte de l'accord conclu mais mieux en

accompagner les conséquences

-

a) Utiliser la commande publique pour maintenir

l'activité des sites français

-

b) Accompagner l'ensemble de la

filière

-

c) Donner au nouveau groupe les moyens financiers

de se développer

-

d) Garantir l'intégrité du

périmètre industriel d'Alstom

-

e) Assurer la transparence des conséquences

du rapprochement par la mise en place d'un groupe de suivi parlementaire

-

f) Veiller à l'avenir des co-entreprises

entre GE et Alstom

-

a) Utiliser la commande publique pour maintenir

l'activité des sites français

-

1. Un accord confirmé récemment par

les directions d'Alstom et de Siemens qui reste soumis à des conditions

suspensives

-

A. APRÈS LA CESSION DE LA BRANCHE

« ÉNERGIE », UN FORT DYNAMISME COMMERCIAL, MAIS DES

MOTIFS D'INQUIÉTUDE À MOYEN TERME

-

I. ACTE I : UN FLEURON INDUSTRIEL DE

L'ÉNERGIE ET DU FERROVIAIRE FRAGILISÉ DÈS SA

NAISSANCE

-

CONTRIBUTIONS DES GROUPES POLITIQUES

-

TRAVAUX EN COMMISSION

N° 449

SÉNAT

SESSION ORDINAIRE DE 2017-2018

|

Enregistré à la Présidence du Sénat le 18 avril 2018 |

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'information sur Alstom et la stratégie industrielle du pays (1) relatif à Alstom ,

Par M. Martial BOURQUIN,

Sénateur

|

(1) Cette mission d'information est composée de : M. Alain Chatillon , président ; M. Martial Bourquin, rapporteur ; MM. Pascal Allizard, Jacques Bigot, Fabien Gay, Claude Kern, Franck Menonville, Didier Rambaud, Dany Wattebled , vice-présidents ; Mme Viviane Artigalas, MM. Jean-Pierre Corbisez, René Danesi, Gilbert-Luc Devinaz, Alain Joyandet, Mme Fabienne Keller, MM. Guy-Dominique Kennel, Daniel Laurent, Mme Valérie Létard, MM. Jean-François Longeot, Frédéric Marchand, Franck Montaugé, Cyril Pellevat, Mme Marie-Françoise Perol-Dumont, M. Cédric Perrin, Mme Sophie Primas, M. Michel Savin, Mme Michèle Vullien. |

INTRODUCTION

Mesdames, Messieurs,

1990 : la Compagnie générale d'Électricité (CGE), qui deviendra en 1991 « Alcatel-Alsthom », est présente dans le secteur des équipements et des services de production et de distribution d'énergie, des équipements et des services ferroviaires et dans celui des chantiers navals. Il comprend également des activités dans le domaine des télécommunications, des câbles, des batteries, de l'ingénierie électrique à destination des entreprises, et même des multimédias et de la presse.

2018 : les restes du groupe Alstom, réduit au seul secteur ferroviaire depuis la vente de son activité « Énergie » en 2014 à General Electric, auxquels sont apportés les actifs « Mobility » du groupe Siemens, font l'objet d'une prise de contrôle par le groupe allemand, qui en devient l'actionnaire majoritaire.

Cette dernière opération marque la fin d'une évolution en trois actes.

En trente ans, un conglomérat industriel puissant, à capitaux majoritairement nationaux, a laissé place à plusieurs activités exercées par des single players dont nombre sont aujourd'hui dirigés par des intérêts étrangers. Cette évolution est symptomatique de la mutation de l'industrie française, qui a vu certains des groupes qui constituaient le socle de sa puissance industrielle démantelés et vendus à la découpe, le plus souvent à des acteurs industriels ou financiers étrangers. Cette situation n'est sans doute pas étrangère au manque de compétitivité de notre industrie, à raison tant des choix de politiques publiques opérés en France depuis une vingtaine d'années que d'une exacerbation de la concurrence internationale.

*

L'annonce en septembre 2017 du rapprochement d'Alstom et de la branche « Mobility » du groupe allemand Siemens a conduit le groupe socialiste et républicain à exercer le droit reconnu à chaque groupe politique du Sénat, en application de l'article 6 bis du Règlement de notre assemblée, en sollicitant la création d'une mission d'information destinée à examiner la raison d'être et les conditions du rapprochement de deux acteurs ferroviaires majeurs du marché européen et mondial dans une entité juridique à capitaux majoritairement allemands .

Cette annonce de ce qui est souvent présenté de manière très discutable comme un « mariage entre égaux » devait elle-même être replacée dans le contexte général de la stratégie industrielle suivie par les pouvoirs publics, et singulièrement par l'État. Certes, le mouvement à l'oeuvre avec Alstom n'est pas propre à la France ; d'autres États, notamment européens, le connaissent également. Mais la situation de la France est paradoxale : elle présente souvent une attitude favorable à l'interventionnisme étatique, tout en n'étant pas en mesure ou en s'interdisant volontairement d'utiliser la pleine palette des instruments et des leviers susceptibles d'être actionnés pour accomplir certains objectifs de politique industrielle.

En 2011, déjà à l'initiative du groupe socialiste et républicain, le Sénat s'était penché, sur le rapport d'Alain Chatillon et sous la présidence de Martial Bourquin, sur la politique industrielle de notre pays et s'était interrogé, au coeur de la crise économique, sur les moyens de peser effectivement dans le maintien en France des centres de décision et des sites de production industriels. 1 ( * ) En 2018, la situation conjoncturelle de l'économie, tant au plan national qu'international, s'est sans doute améliorée mais la position de notre industrie suscite encore bien des inquiétudes, et sur certains points sans doute plus encore qu'alors. Les principaux indicateurs semblent désormais plus favorables et laissent à penser que notre économie est à nouveau sur le chemin de la croissance. Mais l'environnement très concurrentiel au plan mondial et l'irruption du numérique tant dans les processus de production que dans les produits eux-mêmes créent une situation tout-à-fait inédite. Face à cela, il est de la responsabilité des pouvoirs publics de disposer d'une stratégie pertinente et à long terme.

Aussi l'objet de la mission d'information a-t-il été, dès le départ, au-delà du seul dossier Alstom, de s'interroger également sur les orientations à donner à la stratégie industrielle des pouvoirs publics pour faire face aux défis considérables auxquels notre pays est aujourd'hui confronté .

La Conférence des Présidents du 8 novembre 2017 a pris acte de la demande de création de cette mission. Lors de sa séance du 22 novembre 2017, le Sénat a, en conséquence, désigné ses vingt-sept membres à la proportionnelle des groupes. La mission s'est constituée le 29 novembre 2017 et a élu notre collègue Alain Chatillon à sa présidence, la responsabilité d'en établir le rapport ayant été dévolue, conformément à la demande du groupe socialiste et républicain, à votre rapporteur, Martial Bourquin.

*

Sous l'impulsion de votre président et de votre rapporteur, la mission d'information a engagé ses travaux d'auditions dès décembre 2017 et effectué plusieurs déplacements - en France et en Allemagne - afin de rassembler l'information nécessaire et d'échanger avec les différentes parties prenantes de l'industrie pour parvenir à des propositions d'évolution aussi concrètes que possible.

La mission a néanmoins décidé de procéder en deux temps dans la restitution de ses travaux et dans son rôle de proposition, investissant en premier lieu le dossier Alstom .

Pour des raisons de calendrier propres à l'opération de rapprochement avec Siemens, il est en effet apparu que la mission devait pouvoir rapidement, d'une part clarifier le contexte dans lequel cette opération a été envisagée et menée , et d'autre part en évaluer les incidences en termes de politique industrielle .

Tel est l'objet du premier volume du rapport de la mission. 2 ( * )

*

Au terme de ses travaux sur l'évolution d'Alstom, votre mission estime que le principe même d'un rapprochement entre deux acteurs européens majeurs du secteur ferroviaire a tout son sens d'un point de vue économique. La nécessité de disposer aujourd'hui d'une taille critique, dans un marché ferroviaire devenu mondial et livré à l'ambition de groupes non européens ayant un pouvoir de marché potentiellement considérable, justifie sans conteste la volonté de constituer un acteur majeur, susceptible de peser au niveau mondial. Dès lors, la volonté émise par deux groupes, certes jusqu'alors en position de concurrence mais bénéficiant de complémentarités indéniables, de regrouper leurs activités ne saurait être condamnée en elle-même.

Toutefois, votre mission d'information a souhaité s'assurer que ces stratégies d'entreprises, si cohérentes et respectables soient-elles, ne préjudicient pas aux intérêts industriels de notre pays . Or, la prise de contrôle des organes délibérant - l'assemblée générale - et de direction - le conseil d'administration - d'Alstom par un investisseur étranger ne peut que susciter un sentiment d'appréhension .

Certes, la mission a reçu, au cours de ses travaux et déplacements, des assurances tant du groupe Alstom, représenté par son président-directeur général et plusieurs de ses cadres dirigeants, que du groupe Siemens - notamment à l'occasion d'un échange à Munich avec l'un des membres de son conseil d'administration - de l'absence de toute volonté de mettre à mal l'appareil industriel exceptionnel du groupe Alstom. De même, le Gouvernement, tant au niveau politique - par la voix notamment du ministre de l'économie et des finances - qu'au niveau administratif, s'est montré résolument optimiste sur les incidences de ce rapprochement pour notre pays.

Il n'en demeure pas moins que, dans tout rapprochement d'entreprises, et sans doute plus encore dans le domaine industriel, les synergies et les gains attendus s'effectuent pour partie par des restructurations destinées à réaliser des économies d'échelle et à supprimer d'inévitables doublons d'activités. Dans un groupe d'origine binational comme le sera le groupe Siemens-Alstom, ces restructurations ne sauraient toutefois porter prioritairement sur la partie française . Alstom n'est pas seulement un acteur industriel historique majeur employant 8 500 personnes en France ; fort de ses douze sites répartis à travers nos territoires, il est aussi un élément fort du maillage industriel de notre pays, avec 4 500 fournisseurs représentant près de 27 000 emplois.

Votre mission d'information entend donc peser pour que la réalisation de ce rapprochement ne se traduise pas, à moyen terme, par un délaissement de certains sites français qui conduirait, à plus longue échéance, à un démantèlement de notre filière ferroviaire.

Certes, il ressort des travaux de la mission que des garanties ont été données par les parties intéressées, pendant une durée de quatre années à compter de la réalisation de l'opération, sur certains éléments relatifs à la gouvernance et à la stabilité des sites et des effectifs en France. Indéniablement, ces garanties ont été apportées à l'instigation de l'État, exerçant alors les prérogatives de premier actionnaire du groupe Alstom, compte tenu du prêt d'actions dont il bénéficiait de la part du groupe Bouygues, premier actionnaire d'Alstom. Votre mission ne peut cependant que regretter qu'il n'ait pas été plus loin dans la protection des intérêts d'Alstom en France .

L'État semble en effet avoir pris le parti de soutenir une opération capitalistique favorable à Siemens en misant sur l'effet d'entraînement à long terme qu'il pourrait induire pour l'industrie ferroviaire française et en souhaitant écarter définitivement les craintes d'un rapprochement entre Siemens et Bombardier qui aurait laissé Alstom seul, sans taille critique, pour affronter la concurrence mondiale.

Mais il y a tout lieu de se demander si ce pari sur l'avenir n'aurait pas dû être assorti de garanties plus importantes pour le maintien de l'activité en France , alors même que dans les cinq prochaines années, c'est la commande publique française qui, pour l'essentiel, fera vivre le nouveau groupe et que Siemens prendra le contrôle de cette entité dotée d'une trésorerie potentiellement excellente 3 ( * ) sans lui-même apporter aucun argent frais. À cet égard, votre mission ne peut que constater que le niveau des garanties négociées apparaît moindre que celui que l'État avait obtenu en 2014 lors du rachat de la branche énergie d'Alstom par le groupe General Electric, même si ce choix industriel était en lui-même très contestable...

*

Au terme de quatre mois de travaux, votre mission d'information estime que la stratégie du Gouvernement dans cette opération est discutable, tant il semble n'avoir pas cherché à rééquilibrer, en faveur des intérêts français, l'accord intervenu entre les directions d'Alstom et de Siemens .

Si la présence de l'État au capital ou le maintien de l'exercice des droits de votes dont il disposait dans le cadre de l'accord conclu avec Bouygues aurait certainement empêché le rapprochement lui-même compte du refus de Siemens de voir l'État au capital de l'entreprise, d'autres garanties auraient pu être envisagées pour assurer davantage la pérennité de l'outil de production en France . Faut-il voir dans cette absence une vision à trop court terme du Gouvernement, ou une insuffisante prise en compte par l'administration chargée de conduire les négociations au nom de l'État des enjeux plus globaux de politique industrielle ?

En tout état de cause, mise devant le fait accompli, la représentation nationale ne peut que souhaiter que l'essentiel de la force de travail ainsi que de la capacité d'innovation et de production d'Alstom, de même que celles de ses sous-traitants, soit préservé en France au-delà de la seule échéance de quatre ans.

Votre mission d'information formule dans cette perspective des propositions destinées à accompagner la mutation annoncée du groupe Alstom et à limiter les conséquences potentiellement néfastes qu'elle serait susceptible d'engendrer.

LES RECOMMANDATIONS DE LA MISSION D'INFORMATIONLa mission d'information formule des propositions destinées à accompagner la mutation annoncée du groupe Alstom et à limiter les conséquences potentiellement néfastes qu'elle serait susceptible d'engendrer. 1° Utiliser la commande publique pour maintenir l'activité des sites français Compte tenu des achats publics massifs attendus en France dans les années à venir en matière d'équipements, de services et d'infrastructures ferroviaires, les pouvoirs publics doivent utiliser la commande publique comme un levier pour favoriser la localisation en France de la production des équipements ferroviaires ainsi que des centres de recherche et d'ingénierie. Le maintien du débouché français sera l'une des clés du maintien d'une activité industrielle ferroviaire en France. 2° Accompagner l'ensemble de la filière Le rapprochement de Siemens Mobility et d'Alstom va modifier les réseaux d'approvisionnement. Toutefois, le benchmark Allemagne-France à l'intérieur du futur groupe risque d'être très difficile pour un très grand nombre des fournisseurs français actuels. Il faut donc mettre en place un plan d'accompagnement des PME/ETI équipementiers d'Alstom pour les mettre en capacité de répondre aux besoins en sourcing de la future entité Siemens-Alstom. Il faut accélérer fortement le rapprochement des fournisseurs pour leur faire atteindre une taille critique ou développer des synergies collectives dans des logiques de clusters lorsque cela est possible. Le sourcing du nouveau groupe doit, en tout état de cause, s'inscrire dans le réseau historique des sous-traitants d'Alstom. 3° Donner au nouveau groupe les moyens financiers de se développer La mission insiste pour que la stratégie d'investissement de la nouvelle entité Siemens-Alstom permette de renforcer les complémentarités industrielles des sites, tant en France qu'en Allemagne, et continue d'appuyer les activités de recherches et de développement déjà en cours, et pour partie aidées par la puissance publique, ainsi que les centres d'excellence situés sur le territoire français. Les investissements du nouveau groupe doivent ainsi favoriser les activités qui visent à développer les mobilités du futur et assurer une montée en gamme de la production actuelle. |

|

4° Garantir l'intégrité du périmètre industriel d'Alstom La mission d'information estime que la Commission européenne, amenée à se prononcer au regard du contrôle des concentrations, ne devrait pas remettre en cause l'intégrité du périmètre industriel d'Alstom, qui nuirait nécessairement à la capacité de la nouvelle entité Siemens-Alstom de disposer d'une taille critique lui permettant de faire face aux concurrents mondiaux. Par ailleurs, un démembrement de l'actuel outil industriel d'Alstom risquerait de fragiliser les sites retirés du périmètre du nouvel ensemble. À cet égard, le marché pertinent pour le matériel roulant apparait clairement de taille mondiale, et une appréciation dynamique des forces et des positions de marchés des acteurs mondiaux devrait être favorisée. Si les mesures de compensation exigées devaient conduire à diminuer fortement le périmètre industriel de la nouvelle entité, la mission appelle solennellement les deux groupes ainsi que l'État à renoncer à ce rapprochement qui ne revêtirait alors plus qu'une nature capitalistique et serait dépourvue de contenu industriel. 5° Assurer la transparence des conséquences du rapprochement, notamment par la mise en place d'un groupe de suivi parlementaire Pour garantir une évaluation impartiale des impacts de la prise de contrôle d'Alstom par Siemens, la mission d'information demande la mise en place d'un groupe de suivi parlementaire associant le Sénat et l'Assemblée nationale. Le Parlement doit pleinement être associé à ce travail d'évaluation compte tenu de l'importance stratégique de la filière ferroviaire pour notre pays. Par ailleurs, dans la mesure où les inquiétudes ne portent pas seulement sur la période de quatre ans suivant le closing , mais concernent aussi et surtout la période postérieure, il est nécessaire que le suivi des effets du rapprochement, tant sur les sites que sur la chaîne des sous-traitants, ne s'achève pas en 2022 mais se prolonge au-delà. Avant même la mise en place de cette instance, la mission demande aux directions de Siemens et d'Alstom que soit conduite, avant le closing de l'opération de rapprochement, une expertise indépendante pour analyser le niveau de chargement des différents sites d'Alstom et de Siemens Mobility et pour en identifier les éventuelles surcapacités. 6° Veiller à l'avenir des coentreprises entre GE et Alstom Alstom a fait part de son intention de se retirer du capital des co-entreprises créées en 2015 avec General Electric (GE), ce qui devrait obliger GE à racheter la part du capital actuellement détenue par Alstom en application de l'option de vente contenue dans l'accord de cession de 2014. Il faut rester vigilant face aux intentions de GE concernant ces co-entreprises et sur le contrôle que l'État exercera sur ces opérations. Il importe par ailleurs que les engagements pris par General Electric en 2014 au regard de l'État soient pleinement respectés. |

I. ACTE I : UN FLEURON INDUSTRIEL DE L'ÉNERGIE ET DU FERROVIAIRE FRAGILISÉ DÈS SA NAISSANCE

Même si les travaux de la mission d'information se sont concentrés sur les défis actuels d'Alstom, il est nécessaire de remettre en perspective la situation actuelle en revenant brièvement sur l'histoire du groupe depuis une vingtaine d'années. À certains égards en effet, la prise de contrôle d'Alstom par Siemens est l'épilogue d'un processus initié dans la seconde moitié des années 1990 avec le démantèlement de la Compagnie générale d'électricité.

Les choix faits au tournant des années 1990-2000 expliquent en partie pourquoi Alstom est aujourd'hui sur le point de disparaître en tant qu'acteur industriel indépendant alors que deux de ses concurrents historiques, Siemens et General Electric se sont au contraire renforcés. Par ailleurs, l'histoire d'Alstom au cours de ces vingt ans est un révélateur des transformations de la politique industrielle de la France.

A. LA RUPTURE AVEC LA STRATÉGIE CONGLOMÉRALE DE LA COMPAGNIE GÉNÉRALE D'ÉLECTRICITÉ

1. Alstom, fruit du démantèlement de la Compagnie générale d'électricité

En 1989, les activités « Energie » du groupe britannique General Electric Company (GEC) sont intégrées à celles du français Alsthom au sein d'une co-entreprise, GEC-Alsthom , détenue à parité par GEC et par la Compagnie générale d'électricité (CGE). Ce rapprochement donne naissance à un champion européen dans trois domaines industriels stratégiques : celui des équipements et des services de production et de distribution d'énergie 4 ( * ) , celui des équipements et des services ferroviaires, et celui des chantiers navals.

Ce champion industriel n'est cependant lui-même qu'un élément d'un conglomérat encore plus puissant et diversifié , dont le seul équivalent en Europe est le groupe allemand Siemens 5 ( * ) . Le conglomérat, qui changera de nom en 1991 pour devenir « Alcatel-Alsthom », comprend également des activités dans le domaine des télécommunications (autour d'Alcatel), des cables (activités au coeur de ce qui deviendra Nexans), des batteries (SAFT), de l'ingénierie électrique à destination des entreprises (Cegelec) et même des multimédias et de la presse. GEC-Alsthom représente environ le tiers du chiffre d'affaires total de ce géant industriel qui emploie 200 000 personnes à travers le monde.

En 1995, Serge Tchuruk devient le PDG d'Alcatel-Alsthom et opère un virage stratégique . Il souhaite faire de son groupe un pure player du secteur des télécommunications recentré sur le périmètre réduit d'Alcatel. En quelques années, le groupe se sépare donc des activités « multimédias », « câbles » et « batteries ». Il se désengage également du capital de Framatome. Le moment principal de ce démembrement est la cession de la filiale GEC-Alsthom : en 1998, GEC et Alcatel-Alsthom vendent 52 % de l'entreprise, avant de céder leurs parts restantes quelques années plus tard. C'est à cette occasion que GEC-Alsthom change de nom pour devenir « Alstom » (sans h), tandis qu'Alcatel-Alsthom est rebaptisé « Alcatel ».

2. Une trésorerie fragilisée par les conditions de l'émancipation d'Alstom

La séparation d'Alsthom et d'Alcatel s'est faite dans des conditions qui ont fortement affaibli le nouveau groupe Alstom . Comme le souligne l'économiste Elie Cohen, Alstom « va devenir la victime collatérale de la stratégie menée par Serge Tchuruk. Déterminé à devenir un « pure player » des télécoms et devant financer des acquisitions coûteuses, ce dernier met en bourse Alstom, non sans l'avoir au préalable décapitalisée et lui avoir vendu Cegelec - pour un prix double de celui qu'Alstom obtiendra en la recédant. Ainsi, un groupe de biens d'équipement est mis sur le marché après avoir été asséché de ses fonds propres . » 6 ( * )

Cette thèse de l'assèchement financier d'Alstom par sa maison-mère repose sur des éléments objectifs. GEC et Alcatel, avant la cession de leur filiale GEC-Alsthom, ont obtenu le versement d'un dividende exceptionnel de 700 M€ chacun et lui ont imposé l'achat de Cegelec à un prix qui paraît excessif 7 ( * ) , non sans avoir prélevé sur cette dernière aussi un versement exceptionnel de dividendes de 250 M€. Alcatel a ainsi partiellement financé le développement des activités de télécommunications et sa politique hasardeuse de croissance externe en affaiblissant dramatiquement la trésorerie d'Alstom et en fragilisant, dès l'origine, sa structure financière .

3. Des interrogations sur le choix d'une stratégie perdante

General Electric et Siemens, les deux grands concurrents d'Alcatel-Alsthom dans les années 1990, ont effectué un choix stratégique diamétralement opposé à celui du groupe français. Force est de constater, vingt ans plus tard, que la stratégie française du single player , voulue par Serge Tchuruk et avalisée par l'État français, s'est soldée par un échec retentissant, tandis qu'à l'inverse les groupes allemand et américain ont prospéré.

Marquée par une série d'acquisitions ratées payées au prix fort juste avant l'éclatement de la bulle Internet 8 ( * ) , par l'utopie désastreuse d'un groupe industriel « sans usine » 9 ( * ) et par la fusion ratée avec Lucent, la gestion d'Alcatel-Alsthom, puis d'Alcatel, par Serge Tchuruk a conduit à l'affaiblissement continu du fleuron français des télécoms, jusqu'à son absorption par Nokia en 2016. Pour ce qui concerne Alstom, comme on le sait, sa branche « Energie » a été rachetée par General Electric (GE), sa branche « Construction navale » par STX puis Fincantieri, tandis que sa branche « Transports » s'apprête à passer sous le contrôle de Siemens. Les conglomérats industriels ont donc remporté la compétition en absorbant un à un tous les enfants de l'ancienne Compagnie générale d'électricité.

a) L'abandon des politiques industrielles « verticales »

Dans cette période charnière et cruciale pour l'avenir de l'industrie française située à la fin des années 1990 et au début des années 2000, l'État ne semble pas avoir pesé sur des choix stratégiques et capitalistiques qui sont pourtant à l'origine de l'affaiblissement des champions industriels nationaux qu'il avait lui-même constitués . Cette étonnante apathie ou impuissance s'explique sans doute par le fait que, parmi les cercles économiques, politiques et administratifs « éclairés », on considère que l'État n'a plus ni la légitimité ni les moyens juridiques pour agir comme un État stratège et pour conduire des politiques industrielles dites « verticales », dont l'objet est d'identifier et de soutenir le développement de secteurs considérés comme stratégiques pour la nation.

Sur un plan juridique, la prégnance de plus en plus marquée du droit européen, ainsi que la libéralisation du commerce mondial dans le cadre de l'Organisation mondiale du commerce, ont conduit au durcissement du droit de la concurrence et de la commande publique qui rend difficile, sinon impossible, une intervention directe de l'État visant apporter une aide massive aux grands projets industriels et à faire émerger des « champions » sous contrôle national. Par ailleurs, la transformation profonde des mécanismes de financement de l'économie, avec le passage d'un système financier cloisonné et fortement règlementé à un système caractérisé par la mobilité presque totale des capitaux, a détruit les circuits de financement « administré » de l'industrie. Le modèle du « colbertisme high tech » ne peut plus fonctionner.

Sur le plan idéologique, la pertinence et l'efficacité des politiques industrielles traditionnelles sont vivement critiquées dans leur principe même. S'il est admis que l'action de l'État stratège a favorisé le développement technologique et industriel de la France dans les années 1950-1980 avec des succès majeurs dans le domaine de l'énergie, notamment nucléaire, du ferroviaire ou encore des télécommunications, on pense désormais que, dans un cadre concurrentiel en voie de globalisation et dans un monde technologique à l'évolution rapide et incertaine, l'État n'est pas armé pour faire les bons choix et pour orienter les investissements dans les secteurs d'avenir et ce qu'on appellerait aujourd'hui les « innovations de rupture ». On admet certes le succès du TGV, d'Airbus ou d'Ariane, mais on insiste lourdement sur l'échec du plan câble, du plan satellite, du plan machine-outil ou encore du plan calcul et de ses avatars visant à faire émerger un champion français de l'informatique.

Dans le nouvel environnement économique, technique et juridique, l'État choisit donc de se recentrer plutôt sur des politiques industrielles « horizontales » , dont l'objectif est d'offrir un cadre économique et normatif propice à la compétitivité des firmes et à l'attractivité du territoire, et de faire confiance aux entreprises pour investir sur les bons marchés et dans les bonnes technologies. Au demeurant, l'État s'efface en passant le relais des choix stratégiques à des champions nationaux, comme Alcatel-Alsthom, qui, de fait, sont des géants dans leur secteur et qui ont donc les ressources financières, technologiques et humaines pour affronter la concurrence mondiale avec de réelles chances de succès.

b) Des organes de gouvernance apathiques

Le choix d'une attitude de laisser-faire n'est pas le seul qui interroge. Manifestement, les organes de gouvernance des groupes privés concernés n'ont pas non plus correctement joué leur rôle de contrôle . On a du mal par exemple à comprendre le maintien à la tête d'Alcatel-Alsthom, puis d'Alcatel seul, d'un dirigeant qui a multiplié les erreurs stratégiques fatales - tant pour son groupe que pour ses actionnaires - qui se sont révélées catastrophiques pour l'industrie française dans son ensemble. L'échec cinglant de la stratégie de single player d'Alcatel et de « l'industrie sans usine » n'a pas empêché Serge Tchuruk de rester directeur général d'Alcatel jusqu'en 2006, puis président du conseil d'administration du groupe jusqu'en 2008.

Concernant plus spécifiquement le cas d'Alstom, force est de constater que ses organes sociaux ont avalisé la vampirisation financière de sa trésorerie, privant l'entreprise des marges de manoeuvre nécessaires à son développement et à sa résilience dans les inévitables phases de retournement conjoncturel. Elie Cohen propose une analyse des causes de cette défaillance des organes de contrôle et des conseils d'administration. Selon lui, « ce sont les dirigeants d'Alcatel qui ont forgé cette stratégie, ce sont eux qui ont formé le conseil d'Alstom et nommé son dirigeant, ce sont les partenaires financiers d'Alcatel qui se retrouvaient au conseil d'Alstom. Aucun contre-pouvoir n'a pu émerger, aucun système de contrôle des risques n'a été mis en place . » 10 ( * )

Cette gouvernance déséquilibrée, qui donne aux dirigeants un pouvoir que le conseil d'administration et l'assemblée générale ne sont pas en mesure de contrebalancer, dépasse largement le cas d'Alcatel-Alsthom et concerne en réalité plusieurs « champions » industriels français des années 1990-2000. Le phénomène trouve ses racines dans le processus de privatisation de la décennie précédente. En effet, la privatisation des entreprises nationalisées s'est heurtée à l'absence d'actionnaires français capables d'y investir. Pour éviter une prise de contrôle du « capitalisme autochtone » par des investisseurs étrangers, l'État a donc procédé à des privatisations « administrées », dans lesquelles il a commencé par choisir les personnes appelées à diriger les groupes qui allaient être privatisés 11 ( * ) . Ces dirigeants ont ensuite choisi, avec le Trésor, le noyau dur des actionnaires du groupe, avant de composer, à leur convenance, les conseils d'administration 12 ( * ) . Ces conseils procédant des dirigeants, et non l'inverse, n'étaient évidemment pas en mesure de les contrôler efficacement.

Il illustre également l'existence d'une réflexion stratégique très « autocentrée » et endogame , qui peine à percevoir que l'avenir d'une entreprise se construit d'abord au regard de la stratégie de ses concurrents, et qui n'intègre sans doute pas suffisamment la contribution d'acteurs extérieurs au petit cénacle du conseil d'administration ou aux membres de la haute administration ayant « pantouflé » dans le secteur privé.

B. LES ANNÉES 2000 : QUASI FAILLITE, SAUVETAGE PAR L'ÉTAT ET REDRESSEMENT SPECTACULAIRE

1. Au tournant des années 1990-2000, Alstom conduit une politique de croissance externe nécessaire mais risquée

Malgré sa fragilité financière initiale, Alstom se lance, dès sa création, dans une croissance externe rapide pour développer sa division « Energie » et sa division « Transports » dans une course à la taille critique et à l'accès aux technologies-clés .

Cette stratégie s'est notamment concrétisée par :

- l'achat en 1998 de De Dietrich Ferroviaire, son fournisseur de voitures TGV depuis l'origine, et de son site de Reichshoffen ;

- l'achat en 2000 de Fiat-Ferroviata (train Pendolino) ;

- le rapprochement en 1999 des activités d'équipement des centrales électriques d'Alstom et du groupe helvetico-suédois ABB au sein d'une co-entreprise, ABB Alstom Power. L'objectif pour Alstom est d'accéder aux technologies et au marché des turbines à gaz de grande puissance, une technologie que lui apporte ABB 13 ( * ) .

Ces acquisitions s'avèrent toutefois difficiles à « digérer » sur un plan industriel et financier.

La croissance externe d'Alstom se traduit au début des années 2000 par une forte dégradation de sa performance opérationnelle . Le groupe, qui a doublé de taille en trois ans, a du mal à réaliser l'intégration industrielle du nouvel ensemble et subit de lourdes pertes sur certains projets.

Le groupe doit aussi faire face à un endettement massif, qui se traduit par la multiplication de sa dette par 20 depuis sa création, pèse sur ses résultats et comporte le risque de saper la confiance de ses créanciers.

Enfin, Alstom est confronté à un sinistre technique et financier majeur , puisque le nouveau modèle de turbines d'ABB s'avère défectueux. Alstom est contraint d'investir lourdement en recherche et développement (R&D) pour améliorer leur conception, tout en indemnisant les clients. L'estimation du coût total de cette mésaventure industrielle est de l'ordre de 4 à 5 Md€ 14 ( * ) .

2. Alstom face à une crise de liquidité potentiellement fatale

En 2003, dans un contexte macroéconomique de retournement conjoncturel , Alstom doit faire face à un ralentissement des prises de commande à l'origine d'une crise de liquidité qui menace directement sa survie . Les mécanismes de cette crise financière sont intimement liés aux particularités du cycle financier dans l'industrie du transport et de l'énergie : le cycle d'exploitation y induit en effet des ressources financières précédant les emplois par le jeu des décalages dans le temps entre les flux financiers entrants (avances clients) et sortants (coûts générés par l'exécution des contrats). En période de croissance commerciale, les avances clients entrent immédiatement dans les caisses, alors que les coûts ne sont pas encore effectivement supportés : la trésorerie se porte donc bien. Mais quand le marché se retourne, les commandes - et donc les avances clients - se font plus rares, tandis que les contrats passés doivent être exécutés, avec les sorties de cash que cela implique. D'où une tendance à la dégradation de la trésorerie.

En 2003, le groupe français s'avère dans l'impossibilité de faire face à la phase basse de son cycle d'exploitation parce qu'il aborde la crise avec des réserves de liquidités insuffisantes et une capacité d'endettement qui a déjà atteint son plafond.

Cette insuffisance des marges de manoeuvre financières suscite une crise de confiance des partenaires du groupe, ce qui accélère l'aggravation de sa situation financière : les clients, qui doutent de la pérennité du groupe, se tournent vers d'autres fournisseurs, avec pour conséquence une baisse encore plus forte des avances clients ; les banques cessent d'apporter leur caution aux clients potentiels, ce qui empêche la conclusion de nouveaux contrats et l'entrée de cash ; enfin, les fournisseurs durcissent leurs conditions de règlement, ce qui accélère les sorties de cash. Pris dans ce cercle vicieux, Alstom se retrouve en quelques mois au bord du défaut de paiement.

3. Le sauvetage du groupe par l'État en 2004 et son désengagement

a) L'intervention de l'État...

Face à la menace de faillite du groupe, le ministre de l'économie, alors Francis Mer, puis son successeur, Nicolas Sarkozy, défendent auprès de Bruxelles un plan de sauvetage qui sera finalement accepté par la Commission européenne en juillet 2004. Les aspects de ce plan sont les suivants :

- une entrée de l'État au capital , qui en acquiert 21% pour un coût de 720 M€. L'État fournit également des aides complémentaires sous forme de prêts pour un total de 2,8 Md€ et apporte sa garantie. Dans le sillage de cette entrée au capital, Alstom obtient une restructuration de sa dette et le concours en garantie des banques ;

- une politique de cessions de grande ampleur , qui correspond pour partie à une exigence de la Commission européenne en application de la politique de concurrence : vente de l'activité de turbines industrielles à Siemens ; vente à Areva de l'activité « Transmission & distribution » (T&D) ; cession des chantiers navals ; cession de l'activité « Power Conversion » 15 ( * ) ;

- une r estructuration des branches d'activités qui demeurent dans le groupe , ce qui conduit à la suppression de 13 000 postes, soit 20 % de l'effectif européen d'Alstom. Ajouté aux baisses d'effectifs liées aux cessions d'activités, cela fait passer Alstom de 110 000 salariés au début de 2003 à 55 000 à la fin de 2005.

b) ... et son désengagement rapide

Si la Commission européenne approuve les aides octroyées par la France à Alstom, son accord est cependant conditionné à la sortie de l'État du capital du groupe dans les douze mois qui suivent l'obtention par Alstom d'un rating investment grade 16 ( * ) . En application de cette obligation, l'État sort du capital d'Alstom dès juin 2006 en cédant ses titres au groupe Bouygues 17 ( * ) pour 2 Md€, réalisant au passage une plus-value de 1,26 Md€.

Le bilan de l'intervention de l'État entre 2003 et 2006 est extrêmement positif : l'État a sauvé le groupe de la faillite en réalisant au passage une opération très profitable. Toutefois, l'État a seulement joué le rôle de « pompier » ou de « brancardier », pas de bâtisseur ni de stratège . Il est intervenu pour sauver une entreprise saine, possédant un potentiel de développement important, mais conjoncturellement confrontée à un problème de liquidités. Il est donc intervenu pour stabiliser la situation financière sous le contrôle étroit de la Commission européenne. Sitôt la crise financière terminée, il s'est désengagé en redonnant aux acteurs privés le contrôle du développement et de la stratégie du groupe.

De ce point de vue, on ne peut pas dire que cette intervention marque réellement un renouveau de la politique industrielle. Au contraire, elle souligne, en creux, les très faibles marges de manoeuvre nationales dans un contexte juridique désormais marqué par la prédominance du droit européen de la concurrence, l'encadrement très strict des aides d'État et la liberté très large accordée aux mouvements de capitaux .

c) Un dynamisme retrouvé jusqu'à la grande crise de 2008

Après la crise de liquidités de 2003-2004, Alstom retrouve rapidement sa santé commerciale et financière : son chiffre d'affaires et son résultat net augmentent fortement, sa marge opérationnelle s'améliore ; sa trésorerie devient largement positive. En outre, son carnet de commande, qui représente plus de deux années de chiffre d'affaires, témoigne de sa compétitivité et de sa réussite commerciale.

Les résultats d'Alstom entre mars 2006 et mars 2009

|

(en Md€) Exercice |

Bénéfice |

Chiffre d'affaires |

Commandes |

Carnet de commandes |

Trésorerie (ou dette) nette |

Marge opération-nelle |

Cash flow libre |

|

2006/2007 |

0,547 |

14,2 |

19 |

32,3 |

-0,64 |

6,7% |

0,745 |

|

2007/2008 |

0,852 |

16,9 |

23,5 |

39,2 |

0,9 |

7,7% |

1,635 |

|

2008/2009 |

1,1 |

18,7 |

24,6 |

45,7 |

2 |

8,2% |

1,479 |

Source : Documents de référence d'Alstom.

Sur le plan stratégique, Patrick Kron, le PDG du groupe depuis mars 2003, souligne sans ambiguïté son attachement à la forme conglomérale de l'entreprise qu'il dirige. « Nos activités [énergie et transports] ne sont pas sur les mêmes cycles, et ce n'est pas un mal d'être sur des cycles différents. Enfin, je ne suis pas un inconditionnel du single player. Aucun grand concurrent n'est présent uniquement sur l'énergie : GE et Siemens sont beaucoup plus diversifiés. Idem pour nos principaux concurrents dans le transport, Siemens et Bombardier. D'autres ont cédé aux modes des single players , comme GEC devenu Marconi qui a disparu, ou Alcatel... Nous vivons très bien comme cela et si Alstom avait une troisième activité, ce ne serait pas plus mal, comme la transmission et distribution d'électricité ou le cycle du combustible nucléaire. » 18 ( * )

Pourtant, quelques années plus tard, c'est ce même Patrick Kron qui prendra la décision de démembrer ce qui reste d'Alstom pour en faire un pure player du transport ferroviaire. Comment analyser ce virage à 180 ? Il apparaît comme la conséquence d'un rapide affaiblissement du groupe sous l'effet de la crise économique de 2008, des évolutions structurelles du marché de l'énergie, mais aussi de facteurs institutionnels.

II. ACTE II : VERS LA PERTE DU PÔLE « ÉNERGIE »

A. UN GROUPE AFFAIBLI QUI DOIT REDÉFINIR SES ALLIANCES ET SA STRATÉGIE

1. Le temps des difficultés commerciales

a) Le choc de la crise économique de 2008-2009 : un impact négatif fort mais non critique sur la performance commerciale

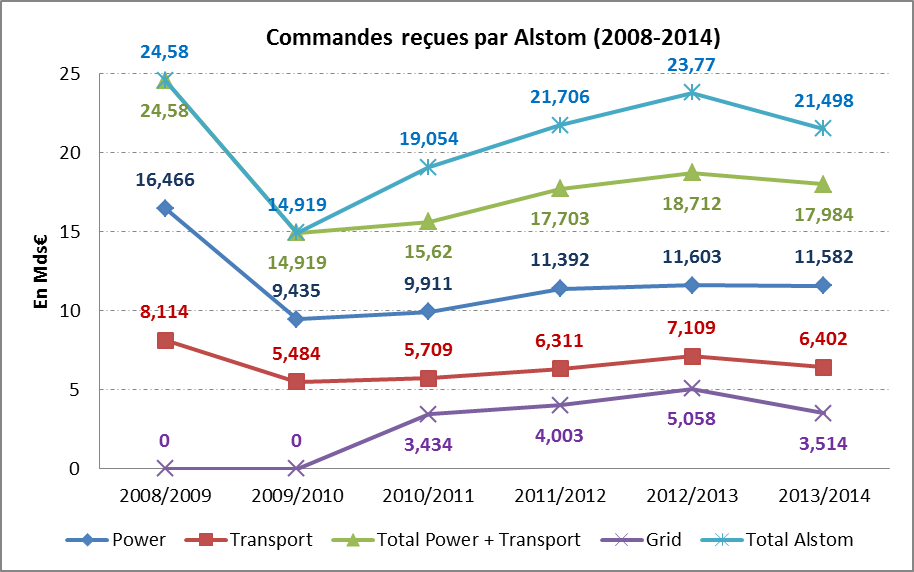

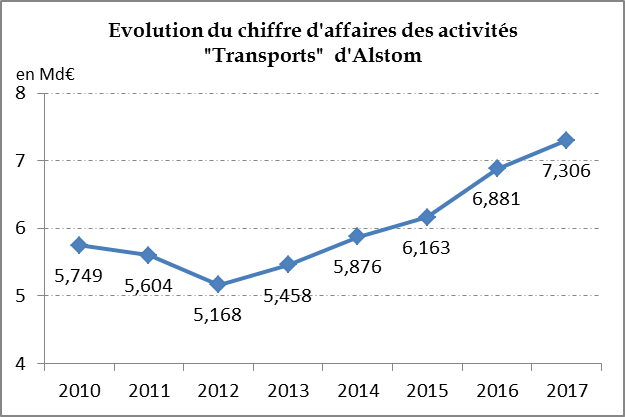

Avec un décalage d'un an par rapport au déclenchement de la crise financière, l'exercice 2009-2010 marque un retournement du cycle d'affaires pour Alstom. Cette année-là, le groupe affiche un chiffre d'affaires en progression de 5 % (à 19,7 Md€), un résultat net record (1,2 Md€) et une trésorerie nette largement positive (2,22 Md€). Le groupe distribue d'ailleurs des dividendes généreux (383 M€ contre 233 M€ lors de l'exercice précédent).

Toutefois, un indicateur-clé de la performance commerciale, annonciateur des difficultés à venir, est passé au rouge : le montant des commandes nouvelles enregistrées par le groupe s'est effondré , atteignant à peine 14,9 Md€, contre 24,6 Md€ lors de l'exercice précédent (soit un recul de 39,4%). Ce fort recul des commandes concerne aussi bien la branche « Énergie » (-42 %) que la branche « Transports » (-29 %).

Après le choc commercial de 2009-2010, les commandes se redressent lentement (cf. graphique suivant).

Source : Documents de référence d'Alstom.

Quatre ans après le choc initial, au terme de l'exercice 2013-2014, le niveau de commandes enregistrées dans le périmètre historique du groupe (énergie et transports) se situe toujours 27 % au-dessous de son pic de mars 2009. La branche « Transports » se redresse mieux que la branche « Énergie », avec un niveau de commandes inférieur de seulement 13 % par rapport au pic de 2009, contre -30 % pour la branche « Énergie ». La plus grande partie de la croissance du carnet de commandes d'Alstom, entre 2010 et 2013, ne vient pas de ses secteurs historiques mais de la diversification de son activité vers une activité nouvelle, celle de la branche « Grid », c'est-à-dire la branche d'Alstom constituée en 2010 suite au rachat de l'activité de transport d'énergie d'Areva, T&D.

b) Les difficultés persistantes de la branche « Énergie »

(1) Convalescence rapide de la branche « Transports » mais affaiblissement durable de la branche « Énergie»

Les deux divisions historiques d'Alstom ne se remettent pas de la même façon de la crise mondiale.

Source : documents de référence d'Alstom.

L'activité de la branche « Transports », après une baisse de 10 % de son chiffre d'affaires au pire de la crise, retrouve une croissance dynamique dès 2012, avec une hausse du chiffre d'affaires de 5 % entre 2012 et 2013 et de 7 % entre 2013 et 2014. L'activité dépasse dès 2014 son niveau de 2009, ce qui tend à indiquer que les difficultés de la division « Transports » étaient principalement d'origine conjoncturelle : la crise mondiale a entraîné le report ou le ralentissement des projets d'équipement ferroviaire partout dans le monde, mais les fondamentaux du transport ferroviaire sont restés solides à moyen terme.

En revanche, l'activité de la branche « Énergie » d'Alstom reste durablement déprimée. Quatre ans après le décrochage de 2009, son chiffre d'affaires est toujours inférieur de près de 25 % à son niveau d'avant crise.

(2) La crise conjoncturelle, révélateur d'une inadaptation de l'offre d'Alstom aux évolutions structurelles du marché de l'énergie

Contrairement à la division « Transports », les difficultés durables de la division « Énergie » (également dénommée « Power ») d'Alstom traduisent, au-delà de la crise conjoncturelle de 2009, un basculement structurel du marché de l'énergie , et ce à un double niveau.

D'une part, sectoriellement , on assiste à une montée en puissance des sources d'énergie renouvelables et à un recul concomitant des sources d'énergie fossiles - tout particulièrement du secteur des centrales à charbon. Dès 2008, au niveau mondial, les investissements dans les capacités de production d'énergie d'origine renouvelable ont dépassé les investissements dans les capacités de production d'énergie d'origine fossile. Si l'on restreint l'observation aux seuls investissements dans les nouvelles capacités de production électriques , on voit que, depuis 2011, le montant des investissements dans les capacités d'électricité renouvelable ont dépassé les investissements dans les nouvelles capacités de production électrique basée sur le charbon et le gaz. En 2015, les premiers représentent déjà plus du double des seconds (265,8 Md$ contre 130 Md$) 19 ( * ) . En 2014, année de la cession de la division « Énergie » à General Electric, le marché mondial des nouveaux équipements de production d'électricité thermique, point fort d'Alstom, n'est plus que la moitié du pic atteint dans les années 2007-2008 20 ( * ) .

D'autre part, géographiquement , depuis la fin des années 2000, les nouvelles installations de capacités de production électriques se font majoritairement dans les pays émergents , le premier marché étant la Chine. Or, si les industriels des pays développés peuvent profiter du développement de ces marchés, c'est au prix d'un rapprochement de leurs centres de production des marchés locaux, de la constitution de joint ventures avec les producteurs de ces pays et de transferts de technologie. Il en résulte que, après quelques années, les producteurs locaux sont devenus des compétiteurs de taille mondiale. Shanghai Electric, Harbin Electric et Dongfang Electric en Chine et BHEL en Inde en sont l'illustration.

(3) Alstom à l'heure des choix

Au total, majoritairement positionné sur un segment du marché énergétique en fort recul où, de surcroît, des concurrents nouveaux et puissants ont émergé, Alstom ne peut plus guère compter sur sa division « Énergie » pour soutenir son développement commercial et sa rentabilité . Quant à la couteuse acquisition de la branche « Grid », elle n'apporte pas le regain de dynamisme commercial espéré : son chiffre d'affaires recule entre mars 2012 et mars 2014.

Pour faire face à ces évolutions structurelles défavorables, Alstom réalise des efforts de restructuration entre 2010 et 2014. En octobre 2010, le groupe annonce la suppression de 4 000 postes avant mars 2012, soit 4 % de ses effectifs. Ces restructurations ne suffisent cependant pas à tracer un avenir durable à la branche « Énergie » du groupe. L'analyse des données commerciales et financières disponibles publiquement montre en effet clairement une spécialisation d'Alstom sur des marchés en perte de vitesse . Dès le début des années 2010 - et en tout cas bien avant l'annonce de la cession de la branche « Power » à GE - l'accélération de la transition énergétique impose une réorientation profonde de la stratégie du groupe, de ses alliances et de sa spécialisation.

2. Une détérioration financière qui limite fortement les marges de manoeuvre d'Alstom

Les difficultés commerciales d'Alstom se doublent d'une relative détérioration de sa situation financière. Celle-ci est sans comparaison par son ampleur et sa soudaineté avec la crise ayant failli faire disparaître l'entreprise en 2003-2004. Elle réduit toutefois ses marges de manoeuvre financières à un moment où il faudrait investir de nouveaux secteurs et s'engager dans des recompositions capitalistiques ou des alliances offensives.

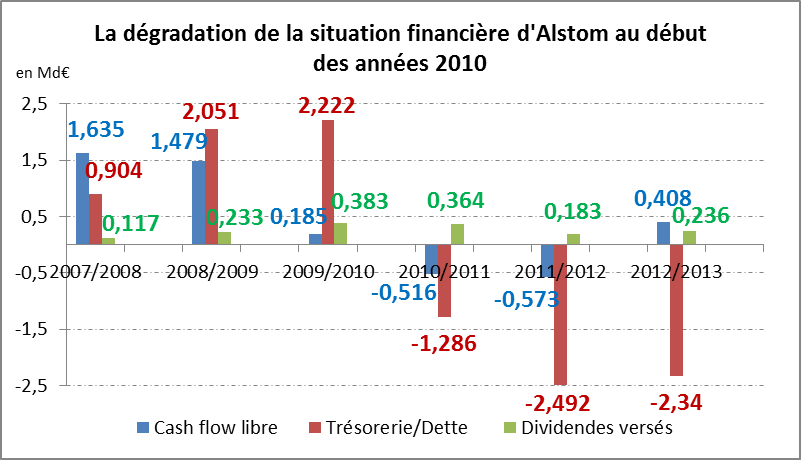

a) Un cash flow libre négatif

Premier indicateur des difficultés financières : à partir de 2009, l'activité du groupe peine à générer des liquidités suffisantes pour couvrir les flux de trésorerie liés à l'exploitation et au financement de l'investissement (cf. tableau suivant). Le cash flow libre 21 ( * ) tombe ainsi à 185 M€ en mars 2010, contre 1,479 Md€ un an plus tôt. La situation empire lors des exercices 2010-2011 et 2011-2012, puisqu'Alstom enregistre alors un free cash flow fortement négatif (-1,089 Md€ en cumulé sur les deux exercices). Après un rétablissement timide lors de l'exercice suivant, le free cash flow repasse dans le négatif à la clôture de l'exercice 2013-2014.

Cette consommation nette de cash résulte pour une part d'une intensification de l'effort d'investissement du groupe (ce qui témoigne d'une volonté de développer et moderniser l'outil industriel 22 ( * ) ) mais traduit également une évolution défavorable de la trésorerie liée à l'exploitation. Le solde des flux de trésorerie liés à l'exploitation dépasse en effet à peine 200 M€ en 2011 et 2012, alors qu'il excédait 2 Md€ en 2009. Au coeur de cette situation, on trouve la détérioration du besoin en fonds de roulement (BFR) 23 ( * ) : les variations de ce dernier ont en effet un impact fortement négatif sur le solde des flux de trésorerie du groupe entre 2010 et 2013.

|

Évolution du Free cash flow d'Alstom et de ses composantes comptables |

||||||

|

fin mars, en Md€ |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Variation du BFR |

0,555 |

-0,960 |

-0,743 |

-0,968 |

-0,150 |

-0,300 |

|

Variation de la trésorerie liée à l'exploitation |

2,136 |

0,806 |

0,231 |

0,216 |

1,089 |

0,639 |

|

Acquisitions d'immobilisation corporelles et incorporelles |

-0,671 |

-0,679 |

-0,791 |

-0,813 |

-0,738 |

-0,844 |

|

Produits de cessions d'immobilisation$ |

0,014 |

0,058 |

0,044 |

0,024 |

0,057 |

0,034 |

|

Cash flow libre |

1,479 |

0,185 |

-0,516 |

-0,573 |

0,408 |

-0,171 |

Source : documents de référence d'Alstom.

b) Une dette qui se creuse fortement

Un autre indicateur de la détérioration de la situation financière d'Alstom est le creusement de son endettement net , c'est-à-dire du solde de ses dettes bancaires et financières, d'une part, et du disponible et des placements financiers, d'autre part (cf. graphique suivant). Le groupe avait abordé la crise avec un confortable matelas financier, puisqu'il disposait d'une trésorerie nette d'un montant de +2,222 Md€ en 2010. Néanmoins, il épuise ces réserves en moins d'un an pour se retrouver dans une situation de dette nette de -1,286 Md€ en 2011, puis de -2,492 Md€ en 2012, soit une dégradation de la position financière nette de près de 5 Md€ en deux ans.

Source : documents de référence publiés par Alstom.

Ce creusement de la dette nette résulte en partie du cash flow libre négatif des exercices 2010-2011 et 2011-2012.

Il est aussi la conséquence de la reprise d'une politique de croissance externe avec la prise de participation de 25 % du capital de Transmashholding (« TMH »), le principal constructeur ferroviaire russe et, surtout, le rachat en 2010, sans doute à un prix excessif, de T&D, la branche Transmission d'Areva, qui devient Alstom Grid . Alstom avait dû céder T&D à Areva en 2004 pour 0,920 Md€ sur une injonction de la Commission européenne. Le rachat de la société lui coûte 2,3 Md€... Enfin, on peut observer qu'Alstom distribue 930 M€ de dividendes à ses actionnaires entre 2010 et 2012, alors que le cash flow libre cumulé est seulement de 185 M€ sur cette période, ce qui implique que ces dividendes ont été financés à crédit à hauteur de 745 M€.

Dette obligataire d'Alstom

|

Exercice (En Md€) |

2008/09 |

2009/10 |

2010/11 |

2011/12 |

2012/13 |

2013/14 |

|

Émissions obligataires |

1,75 |

1,5 |

0,56 |

0,35 |

0,5 |

|

|

En-cours obligataires (fin mars) |

0,275 |

1,75 |

3,25 |

3,81 |

4,156 |

4,63 |

Source : documents de référence d'Alstom.

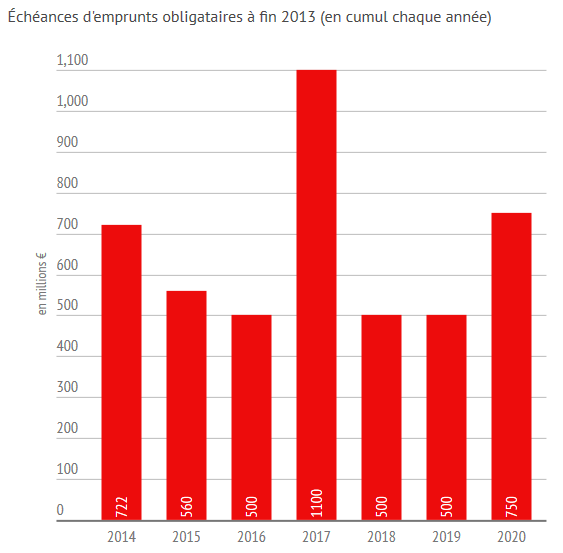

Pour combler ses besoins de financements, Alstom est obligé de recourir à des émissions obligataires pour un total cumulé de 4,66 Md€ entre mars 2009 et mars 2014. L'en-cours obligataire du groupe passe ainsi de 0,275 Md€ à 4,63 Md€ sur cette période.

Cet endettement est problématique à plusieurs titres. D'une part, il pèse sur les résultats courants du groupe à travers la charge de la dette (200 M€ par an). D'autre part, il place l'entreprise devant ce que certains analystes ont appelé « un mur de dettes ». De fait, entre 2014 et 2020, Alstom devait rembourser 4,6 Md€ d'emprunts obligataires (cf. graphique suivant), alors même que sa notation financière s'était fortement dégradée et la plaçait à un cran de la catégorie « junk bond » 24 ( * ) . Enfin, comme on l'a dit, il prive le groupe de toute marge de manoeuvre financière pour envisager en position de force des alliances ou des acquisitions.

Source : L'Usine nouvelle, article du 06/05/2014, d'après le rapport du cabinet Secafi.

3. Les autres facteurs de fragilité

a) Un groupe sous pression judiciaire

(1) Alstom poursuivi pour corruption par les États-Unis

Le 15 avril 2013, Frédéric Pierucci, vice-président monde de la division chaudière d'Alstom, est interpellé à New York et incarcéré. Il est accusé par la justice américaine d'avoir utilisé des consultants extérieurs pour corrompre des responsables en Indonésie, dont un député, dans le cadre de négociations pour un contrat de 118 M$. Cette nouvelle passe relativement inaperçue, comme si elle concernait uniquement un simple ressortissant français. Toutefois, le 27 mars 2014, l'agence Bloomberg révèle que la justice américaine instruit en réalité un dossier d'ampleur qui, au-delà des agissements d'un cadre isolé d'Alstom, porte sur des faits de corruption présumée d'Alstom dans le cadre de plusieurs contrats conclus en Indonésie, en Chine et en Inde. Le rapprochement est fait avec l'amende de 800 M€ infligée à Siemens en 2008 pour des faits similaires.

On peut noter par ailleurs que, parallèlement à ses démêlés avec la justice américaine, Alstom est également sous le coup de poursuites pour fraude dans plusieurs autres pays, notamment au Royaume-Uni et au Brésil.

Le 22 décembre 2014, soit seulement trois jours après la tenue l'assemblée générale des actionnaires d'Alstom approuvant l'accord de cession de la branche « Énergie » à GE, un communiqué de presse du Department of justice américain annonce qu'Alstom a décidé de plaider coupable pour les faits de corruption constituant aux États-Unis des infractions répétées à la loi fédérale de 1977 sur les pratiques de corruption à l'étranger ( Foreign Corrupt Practices Act ) 25 ( * ) . Alstom accepte de payer une amende de 772 M$, dans le cadre d'un règlement négocié avec le département américain de la Justice.

Les termes du communiqué de presse officiel du ministère de la justice américain sont extrêmement sévères à l'égard d'Alstom : « Alstom's corruption scheme was sustained over more than a decade and across several continents (...) It was astounding in its breadth, its brazenness and its worldwide consequences. (...) According to the companies' admissions, Alstom, Alstom Prom, Alstom Power and Alstom Grid, through various executives and employees, paid bribes to government officials and falsified books and records in connection with power, grid and transportation projects for state-owned entities around the world, including in Indonesia, Egypt, Saudi Arabia, the Bahamas and Taiwan . »

(2) Une influence significative ?

Ce contexte judiciaire, qui se développe au moment même où Alstom négocie la vente branche « Power » à un groupe américain, a pu faire naître des suspicions sur de possibles interactions entre le processus judiciaire et le processus de vente , suspicions dont la presse et certains ouvrages 26 ( * ) se sont largement fait l'écho. L'imbrication troublante entre la chronologie de l'affaire judiciaire et celle de la cession de la banche « Power » a également été relevée, en 2016, par le rapport de la mission d'information de l'Assemblée nationale sur l'extraterritorialité de la législation américaine 27 ( * ) . Celui-ci indique que « le rachat de la branche énergie d'Alstom par General Electric a également suscité des interrogations sur une éventuelle instrumentalisation des procédures pour corruption engagées contre Alstom en vue de convaincre ses dirigeants de choisir l'offre américaine plutôt que celle de Siemens et de Mitsubishi . »

Votre mission d'information n'a pas vocation à se prononcer sur le cas d'espèce et n'entend pas tirer des conclusions dans un sens ou dans l'autre. Elle doit néanmoins constater, en tout état de cause, que si rien ne permet d'indiquer que la mise en jeu éventuelle de la responsabilité pénale des dirigeants sociaux de l'entreprise a constitué un élément déterminant du choix de céder à General Electric le pôle « Énergie » d'Alstom, il semble évident que cette circonstance n'a pu qu'être prise en considération, ne serait-ce qu'à titre d'élément de contexte, lors de l'examen des mérites respectifs des offres formulées par les différents candidats au rachat.

D'une manière générale, on peut remarquer que le Foreign Corrupt Practices Act américain est un outil juridique qui permet manifestement de créer d'intéressantes synergies entre l'objectif de lutte contre la corruption internationale et la défense des intérêts économiques nationaux. Il importe donc, pour l'avenir, d'en tirer certaines conclusions en matière de protection des intérêts économiques français. 28 ( * )

b) Un actionnaire de référence qui souhaite se désengager

Bouygues entre au capital d'Alstom en 2006 en rachetant la participation de l'État (20 %). Le groupe, présent dans le BTP, l'immobilier, les télécommunications et les médias, souhaite alors se diversifier dans l'énergie. Ainsi que l'a souligné Martin Bouygues devant votre président et votre rapporteur lors de son audition, cet investissement s'inscrit dans la perspective de participer à la constitution d'un pôle électronucléaire français organisé autour d'Areva, spécialiste de la conception de l'îlot nucléaire des centrales, et d'Alstom, leader mondial pour la conception et la fabrication des turbines pour ce type de centrales.

Au cours des années suivantes, Bouygues renforce sa participation au capital d'Alstom. Le montant total de ses achats d'actions atteint 3,7 Md€ en mars 2013, ce qui donne alors à ce groupe le contrôle de 29,3 % du capital d'Alstom 29 ( * ) . Depuis son entrée au capital et jusqu'à aujourd'hui, Bouygues est resté le principal actionnaire d'Alstom.

À partir de 2012 cependant, la stratégie de diversification du groupe Bouygues dans le domaine de l'énergie est remise en cause, et ce pour plusieurs raisons.

En premier lieu, le projet de former un pôle électronucléaire français est rendu impossible par l'évolution de la situation industrielle et financière d'Areva. Les retards et les surcoûts s'accumulent en effet dans la construction de la centrale EPR d'Olkiluoto, en Finlande. À la fin des années 2000, le projet finlandais apparaît clairement comme un désastre industriel et financier. Le groupe Bouygues ne tient donc pas à être emporté dans la chute désormais probable d'Areva. Or, avec la fin de ses ambitions nucléaires, Bouygues n'a plus d'intérêt industriel à contrôler le fournisseur français de turbines.

Par ailleurs, la rentabilité de la branche « Power » d'Alstom connaît une chute forte et durable depuis 2009, comme on l'a évoqué précédemment.

Enfin, la branche « Téléphonie mobile » de Bouygues, qui nécessite de gros investissements, connaît des difficultés depuis l'arrivée d'un nouveau concurrent, Free, sur le marché. Bouygues a donc besoin de mobiliser ses moyens financiers au profit de cette activité. Du reste, en octobre 2012, Bouygues ne participe pas à l'augmentation de capital de 350 M€ que réalise Alstom, signe qu'il ne souhaite plus soutenir le développement du groupe.

Si l'objectif de quitter le capital d'Alstom est manifeste à partir de 2012, l'enjeu pour Bouygues est cependant de se désengager sans réaliser de moins-value. Bouygues a investi 3,7 Md€ dans Alstom depuis 2006 et a perçu 500 M€ de dividendes sur la période. Pour que la sortie du capital n'occasionne pas de pertes, il est estimé que Bouygues doit céder ses titres Alstom au prix de 35 € par action, ce qui correspondrait à une valorisation totale de sa participation à 3,2 Md€. Or, la valeur de l'action a chuté depuis 2008. Au printemps 2014, à la veille de l'annonce du rachat de la branche « Power » par General Electric, elle se situe au-dessous de 22 €.

Évolution de la valeur de l'action Alstom entre 2008 et 2014

Source : Investir-Les Échos.

Le projet de rachat de la branche « Énergie » par GE constitue donc, pour l'actionnaire Bouygues, l'opportunité idéale pour entamer son désengagement d'Alstom dans des conditions financières favorables .

B. UN GROUPE RESTREINT AU FERROVIAIRE APRÈS LA CESSION À GENERAL ELECTRIC DE LA BRANCHE « ÉNERGIE » EN 2014

1. Des négociations complexes et tendues

a) L'État tenu à l'écart des négociations entre Alstom et General Electric

Le 23 avril 2014, une dépêche de l'agence Bloomberg révèle que GE serait en discussion avancée avec Alstom en vue du rachat de sa branche « Énergie » pour 13 Md$, avec l'assentiment de l'actionnaire de référence, Bouygues.

Si l'on en croit certains articles de presse 30 ( * ) , les discussions sur le thème de la complémentarité entre les activités des deux groupes auraient commencé dès le 9 février 2014, lors d'une rencontre à Paris entre Patrick Kron et Jeff Immelt, PDG de GE, et auraient connu une accélération en mars. Début avril, une « data room » aurait été ouverte à Paris pour donner accès à GE aux données d'Alstom. Enfin, l'accord entre les deux directions en vue de la présentation au conseil d'administration d'Alstom d'un protocole d'accord aurait été convenu le 23 avril lors d'un déplacement de Patrick Kron à Chicago 31 ( * ) .

Selon le témoignage maintes fois réitéré du ministre du redressement productif en fonction à cette époque, Arnaud Montebourg, les négociations portant sur la cession d'actifs stratégiques pour le pays, se sont déroulées sans information préalable de l'État. Le ministre en charge de ce dossier n'a appris le projet de cession à GE que par la presse, au moment où il était quasiment finalisé. Il apparaît pourtant que l'éventualité d'une opération de cession, corollaire d'un désengagement éventuel de l'actionnaire de référence d'Alstom, Bouygues, ait été envisagée dès le mois d'octobre 2012 par les services de l'État, l'agence des participations de l'État, semble-t-il à la demande du cabinet du président de la République, ayant mandaté un cabinet de conseil extérieur afin d'explorer une telle hypothèse.

Du point de vue de l'intérêt national , cette mise à l'écart de l'État pose de sérieuses questions . Alstom était en effet le principal fournisseur industriel de services publics vitaux pour le pays dans les domaines énergétique et ferroviaire. Alstom était également chargé de la maintenance de l'îlot conventionnel des centrales nucléaires du pays et possédait la maîtrise de technologies-clés pour l'indépendance énergétique nationale.

La mise à l'écart de l'État dans le projet de cession de la branche « Power » d'Alstom à une entreprise étrangère montre en fait le degré de faiblesse de la politique industrielle de la France à la fin des années 2000. Elle révèle l'impuissance d'un État qui n'a plus les moyens d'être informé et encore moins d'exercer une influence sur un grand groupe industriel comme Alstom . En effet, Alstom était alors une entreprise à capitaux privés et l'État n'était donc pas représenté au conseil d'administration, de sorte que rien, juridiquement, n'obligeait les dirigeants à prévenir les pouvoirs publics de leur projet de cession.

Par ailleurs, à cette date, les activités d'Alstom - tant en ce qui concerne les transports que l'énergie - étaient situées en-dehors du champ de la procédure d'autorisation préalable des investissements étrangers prévue par l'article R. 153-2 du code monétaire et financier. N'ayant pas à craindre in fine un refus de l'État, les dirigeants d'Alstom n'étaient donc pas non plus incités à informer en amont les pouvoirs publics.

Enfin, les conditions dans lesquelles Alstom a quasiment finalisé un accord avec GE révèlent que placer à la tête des grandes entreprises françaises des dirigeants issus de la « noblesse d'État » ne permet plus à soi seul d'assurer le relai des intérêts publics . Patrick Kron, qui a fait le choix de vendre l'un des fleurons industriels français sans même en informer le Gouvernement, est un pur produit de cette noblesse d'État : un X-Mines, passé par le ministère de l'industrie et qui a démarré sa carrière d'industriel dans un groupe nationalisé.

b) La présentation formelle d'une offre de General Electric au conseil d'administration d'Alstom

Le 30 avril 2014, seulement une semaine après la révélation par la presse du projet de cession, est publié un communiqué de presse d'Alstom. Il annonce que :

- le conseil d'administration du groupe a reçu une offre ferme 32 ( * ) de GE relative à l'acquisition de ses activités « Énergie ». Le périmètre de l'opération couvrirait les secteurs Thermal Power , Renewable Power et Grid , ainsi que les services centraux et partagés. Le prix proposé est de 12,35 Md€ ;

- le conseil d'administration d'Alstom a reconnu à l'unanimité les mérites stratégiques et industriels de l'offre de GE et décidé de mettre en place un comité d'administrateurs indépendants conduit par Jean-Martin Folz 33 ( * ) pour procéder, avant la fin du mois de mai 2014, à un examen approfondi de cette offre ;

- dans le cadre de cette offre ferme, Alstom ne pourra pas solliciter d'autres offres de la part de tiers pour l'acquisition de tout ou partie de ses activités « Énergie ». Cependant, le groupe conserve le droit de répondre à des offres non sollicitées et d'entrer en discussions avec des candidats dont le sérieux et l'intérêt des projets pourraient conduire à une meilleure offre pour Alstom. Si le conseil d'administration d'Alstom décidait de soutenir un autre projet, Alstom devrait toutefois verser à GE une indemnité de rupture égale à 1,5 % du prix d'acquisition, soit 185 M€.

Enfin, le communiqué insiste sur les « complémentarités quasi parfaites » des portefeuilles d'Alstom et de GE dans l'énergie.

c) Le retour de l'État dans le dossier et les contrepropositions des concurrents de General Electric

Dès l'annonce du projet de cession à GE, le groupe Siemens propose une contre-offre. Le conseil d'administration d'Alstom indique ainsi le 30 avril 2014 avoir pris connaissance d'une déclaration d'intérêt de Siemens concernant une proposition alternative .

Cette proposition initiale de Siemens, encore à l'état d'ébauche, porte à la fois sur les activités « Énergie » et « Transports » d'Alstom. Le groupe allemand propose en effet de reprendre l'activité « Énergie » et, en contrepartie, de céder partiellement sa branche « Transports » (à savoir les trains à grande vitesse et les locomotives, ainsi que les rames de métro 34 ( * ) , mais pas la signalisation) en complétant cet échange d'actifs par le versement d'une somme en cash. Le discours qui accompagne cette offre évoque l'ambition de créer deux champions industriels européens, l'un dans le transport ferroviaire autour d'Alstom, l'autre dans l'énergie, autour de Siemens.

En réaction, l'État décide immédiatement de renforcer les outils réglementaires dont il dispose pour contrôler les investissements étrangers .

Le décret n° 2014-479 du 14 mai 2014 relatif aux investissements étrangers modifie ainsi l'article R. 153-2 du code monétaire et financier afin d'étendre le champ de la procédure d'autorisation préalable des investissements étrangers à de nouveaux secteurs d'activité sensibles, parmi lesquels l'énergie et les transports 35 ( * ) . Cette réforme permet de conditionner immédiatement le rachat d'Alstom par GE à l'accord du Gouvernement . L'État peut dès lors utiliser ce moyen de pression pour encourager Alstom à prendre en compte l'offre de Siemens et pour inciter ainsi General Electric à tenir compte des conditions posées par l'État.

La déclaration d`intérêt de Siemens tarde cependant à se transformer en offre ferme. Le groupe allemand, qui a démarré son étude détaillée des activités d'Alstom au début de mai, demande le 20 mai, dans une lettre adressée à la direction d'Alstom, à disposer d'informations supplémentaires afin de mieux évaluer les risques liés aux litiges en cours d'Alstom 36 ( * ) , ainsi que les risques liés à certains gros contrats d'Alstom. C'est le signe de certaines hésitations de la part de Siemens . Il semble que, de son côté, Alstom n'ait pas profité du mois de mai pour conduire sa propre due diligence des actifs ferroviaire de Siemens, signe que le groupe français ne porte pas un réel intérêt à l'offre allemande d'échanges d'actifs.

Le 11 juin 2014, un troisième protagoniste entre publiquement dans le processus de négociation . Siemens et Mitsubishi Heavy Industries (MHI) annoncent en effet qu'ils étudient une offre commune pour le rachat du pôle « Énergie » d'Alstom. Cette offre est dévoilée le 16 juin suivant.

Dans ce cadre, MHI propose de créer trois coentreprises avec Alstom en rachetant 40 % de l'activité « Turbines à vapeur » du groupe français (celles pour le nucléaire inclus), 20 % de ses actifs dans les réseaux électriques et 20 % de l'activité « Hydroélectricité ». Le montant de cette transaction serait de 3,1 Md€. MHI propose en outre d'entrer au capital d'Alstom à hauteur de 10 % ;

Siemens propose, pour sa part, de racheter 100 % de l'activité d'Alstom dans les turbines à gaz, en incluant les contrats de service afférents, pour un montant de 3,9 Md€.

En revanche, l'offre initiale de Siemens de rapprocher les activités « Transports » de Siemens et d'Alstom ne figure plus dans la nouvelle mouture. Il n'est désormais plus question ni de champion européen de l'énergie ni de champion européen du ferroviaire .

2. La finalisation de l'accord

a) La nouvelle offre de General Electric

L'accord de l'État étant désormais indispensable à la finalisation de la transaction, le 19 juin 2014, le groupe américain fait une nouvelle proposition qui s'articule en plusieurs points :

- la création avec Alstom de co-entreprises dans trois domaines sensibles . C'est le cas dans le nucléaire où l'État français disposerait par ailleurs d'actions de préférence avec un droit de veto sur certaines décisions, ainsi que de la propriété intellectuelle de la technologie des turbines à vapeur « Arabelle ». C'est le cas aussi dans le domaine de l'énergie renouvelable (hydraulique, éolien en mer), ainsi que dans les réseaux d'énergie (branche « Grid »). Dans ces trois coentreprises, le contrôle opérationnel et la gestion courante restent sous l'autorité de GE, mais la partie française continue à peser dans le capital et la gouvernance. S'agissant du thermique traditionnel (turbines à vapeur des centrales à charbon et à gaz, alternateurs), GE maintient en revanche son offre d'achat des actifs à 100 % ;

- l'implantation en France de plusieurs centres de décision du groupe GE . La France accueillerait ainsi cinq sièges mondiaux : Hydro, Éolien en mer, Grid Solutions, Power Conversion et Renewable Energy, ce dernier étant même un siège de premier rang rendant compte directement à la direction mondiale de GE ;

- la cession de la signalisation ferroviaire de GE à Alstom 37 ( * ) ;

- des engagements en matière d'emploi et d'investissement. GE s'engage à créer 1 000 emplois nets en France dans les trois ans suivants la conclusion définitive du rachat de la division « Power » d'Alstom (soit d'ici à fin 2018). Il s'engage aussi à faire de Belfort le centre d'excellence mondial de GE pour les turbines à gaz de 50 Hz.

b) Le feu vert sous condition de l'État à l'offre de General Electric

Le 20 juin 2014, l'État rend publique 38 ( * ) sa préférence pour l'offre de GE tout en posant des conditions qui correspondent aux concessions faites la veille par GE concernant les co-entreprises dans le domaine des turbines des centrales nucléaires d'EDF, dans celui des réseaux énergétiques et dans celui des énergies renouvelables. Le lendemain, 21 juin, l'État signe un protocole d'accord avec GE et Alstom relatif au rachat des activités énergie d'Alstom par General Electric.

Par ailleurs, le Gouvernement indique son intention d'entrer dans le capital d'Alstom à hauteur de 20 % et de devenir le principal actionnaire de cette entreprise, sans expliquer toutefois clairement de quelle manière il entend peser sur l'avenir de l'entreprise grâce à cette prise de participation minoritaire. Un accord est conclu dès le surlendemain avec le groupe Bouygues. Pendant la période de vingt mois suivant la finalisation de la transaction avec General Electric, l'État bénéficiera de la part de Bouygues d'un prêt de titres Alstom lui permettant d'exercer 20 % des droits de vote et d'accéder au conseil d'administration de l'entreprise. L'État dispose par ailleurs d'une option d'achat d'un maximum de 20 % du capital d'Alstom détenu par Bouygues au prix du marché, sous réserve que ce prix soit supérieur ou égal à 35 €. Au terme de ces vingt mois et pendant huit jours de bourse, l'achat pourra se faire au prix du marché pour un maximum de 15 % du capital d'Alstom.

c) L'accord définitif

Après l'accord de principe obtenu en juin 2014, les négociations aboutissent à un ensemble d'accords relatifs aux co-entreprises, signés le 4 novembre 2014. Le processus d'autorisation a reposé sur la signature préalable de neuf documents contractuels relatifs aux engagements entre l'État, Alstom, GE, EDF et Areva :

- l'accord entre GE et l'État précisant les modalités de maintien des sièges, ainsi que le développement de l'activité du site de Belfort, et d'engagement de création nette de 1 000 emplois sous trois ans sur le périmètre de ses activités en France (ex-GE + ex-Alstom). Des mesures de compensation financière ont été prévues en cas de non-respect de ces objectifs (50 k€ par emploi non créé). GE s'est également engagé à la nomination d'un haut dirigeant français au conseil d'administration de GE, à la mise en place d'une charte de bonnes pratiques avec les sous-traitants, au maintien des sites de fabrication et à la localisation des quartiers généraux en France ;

- deux accords relatifs à la formation de la société commune relative aux activités nucléaire (GEAST) impliquant GE, Alstom et l'État : le « formation agreement » et le « shareholder agreement ». Une action de préférence a été octroyée à l'État afin de sécuriser les enjeux nucléaires français ;

- quatre accords de pérennité des activités nucléaires impliquant GE, Alstom, EDF, Areva et l'État (services au parc EDF en exploitation, offres de fourniture de turbine pour les projets de nouveaux réacteurs), articulés autour de deux contrats cadres et de deux licences de transfert de propriété intellectuelle en cas de défaillance de GEAST. En particulier, la propriété intellectuelle relative aux turbines de forte puissance Arabelle a été sécurisée ;

- deux accords relatifs à la formation des co-entreprises « Renouvelables » et « Grid » impliquant GE et Alstom, l'État n'intervenant qu'en tant que témoin.