B. DES DIFFICULTÉS ÉCONOMIQUES SÉVÈRES DANS LA PÉRIODE RÉCENTE

Depuis quelques années, le taux de croissance a connu plusieurs infléchissements sensibles et, du fait des incertitudes géopolitiques et financières qui pèsent sur le pays, le climat y semble moins propice aux affaires. La Turquie a été confrontée à l'été 2018 à une crise financière avec l'effondrement de la livre turque.

Selon de nombreux analystes, la centralisation du pouvoir au niveau présidentiel a entraîné un affaiblissement de la bonne gouvernance du pays et la persistance des tensions géopolitiques conduit à introduire un niveau risque plus élevé dans l'appréciation d'ensemble qu'ils portent sur la Turquie 113 ( * ) .

1. Un contexte troublé qui altère la confiance des investisseurs

Outre la faible croissance de la zone euro, principal débouché des exportations turques, à la suite de la crise de 2008-2009, la grande instabilité qui prévaut à ses frontières méridionales et orientales, a affecté la croissance de l'économie turque. La crise syrienne, l'affaiblissement des alliances stratégiques traditionnelles au profit de nouveaux partenariats, mais également l'évolution institutionnelle et politique contribuent à entretenir la perplexité des observateurs et l'attentisme des investisseurs.

Les effets directs de la crise syrienne sur l'économie turque, mis à part les coûts d'un engagement militaire limité proviennent principalement de l'accueil de plus de 3,6 millions de réfugiés. L'impact sur l'économie turque est mitigé :

• croissance de la consommation intérieure ;

• dépenses publiques supplémentaires qu'il induit dont une partie sont pris en charge par l'aide internationale dont celle de l'Union européenne ;

• effet sur un marché du travail encore peu régulé, où cette main d'oeuvre supplémentaire vient concurrencer les travailleurs turcs dans les secteurs informels et pèse sur le niveau des rémunérations. Cet effet se trouve amplifié par la montée du chômage.

De façon plus indirecte, la guerre, a contrecarré les ambitions commerciales de la Turquie dans le Moyen-Orient et l'a conduite à prendre des orientations stratégiques qui l'éloignent de ses principaux clients et investisseurs et ne contribuent pas à la stabilité de son économie (tensions avec les Etats-Unis en raison de ses liens économiques avec l'Iran et de ses achats d'armes à la Russie, tensions avec les pays du Golfe...).

L'instabilité de la Turquie à l'heure actuelle contraste avec l'horizon clair pour les entreprises donné par les perspectives de réformes poussées par le FMI et l'UE dans les années 1990.

Après le coup d'État manqué de juillet 2016, le caractère autoritaire du gouvernement s'est accentué. Les importantes purges au sein des services économiques de l'État ne sont pas sans répercussion en raison des réorganisations et des pertes de compétences qui affectent la qualité de la gouvernance économique et financière.

Le recul de l'Etat de droit, qui éloigne encore plus la Turquie des standards européens et d'une reprise des négociations d'adhésion à l'Union européenne est évidemment néfaste au climat des affaires. Les milieux économiques étaient globalement favorables à l'entrée dans l'Union européenne, qui apparaît désormais improbable, tant les obstacles objectifs sont nombreux.

Confronté à des difficultés politiques et économiques et dans un climat de campagne électorale permanente, le pouvoir, désormais concentré entre les mains du Président et de son entourage, sans véritables contrepouvoirs 114 ( * ) , est également une source d'incertitudes pour les entreprises. Son emprise sur les questions économiques a récemment été renforcée par la nomination de proches du Président aux postes clés 115 ( * ) et les pressions sur la Banque centrale pour qu'elle abaisse les taux d'intérêt, ce à quoi elle a jusqu'à présent résisté, ne sont pas ressenties positivement par les milieux économiques attachés à l'indépendance des banques centrales et de la politique monétaire 116 ( * ) .

2. Des réorientations stratégiques qui réorientent partiellement les flux commerciaux

Les réorientations de la politique étrangère de la Turquie ont également augmenté la perplexité des investisseurs. En effet, en l'espace de quelques années, la Turquie s'est éloignée de ses alliés historiques que sont les Européens et les Américains et, dans une moindre mesure, Israël, afin de de nouer des relations consistantes avec ses deux principaux fournisseurs en hydrocarbures, la Russie et l'Iran.

La Turquie a une forte dépendance à l'égard de la Russie et de l'Iran, lesquels ont partie liée avec elle en raison de sa situation stratégique, au carrefour de gazoducs et d'oléoducs entre l'Eurasie et le Moyen-Orient vers l'Europe ( voir supra p. 37 ). Une situation que, dans son ambition de devenir une plate-forme clé de la distribution de gaz et de pétrole, elle s'applique à conforter, en particulier avec la Russie, qui y trouve des avantages, tant économiques que géopolitiques.

La Turquie s'oppose aussi désormais frontalement aux deux autres grandes puissances économiques du Moyen-Orient que sont l'Arabie Saoudite et l'Égypte qui auraient pu constituer par la structure complémentaire de leurs économies, des marchés pour les entreprises turques et, en tous cas pour l'Arabie saoudite ou les Émirats arabes unis, des sources d'investissements directs dans son économie.

a) Une relation partenariale avec la Russie

(1) Une relation assise sur la dépendance traditionnelle de la Turquie pour son approvisionnement en gaz

La Turquie a fortement développé sa consommation de gaz - énergie alternative au pétrole du Moyen-Orient et au charbon très polluant - et son réseau de distribution aux entreprises et aux particuliers. Ce réseau est principalement alimenté par le gaz en provenance de Russie qui est son premier fournisseur. La Turquie est deuxième marché de la Russie pour le gaz après l'Allemagne.

Depuis la dégradation de sa relation avec l'Ukraine, la Russie a besoin de contourner ce pays pour acheminer le gaz vers l'Europe occidentale. Il s'agit d'une décision stratégique pour la Russie. Le couloir Ouest-Transbalkanique sera donc bientôt remplacé par le Turkish Stream en cours de construction. La Turquie prévoit de finaliser prochainement le tronçon terrestre du gazoduc en anticipant sa mise en service d'ici fin 2019. Au surplus, ce projet a permis à la Russie de contourner les règles de concurrence que la Commission européenne voulait lui imposer pour la construction, désormais abandonnée, du couloir South Stream .

Cette relation partenariale est inscrite dans la durée compte tenu du montant des investissements consentis pour répondre à ces besoins réciproques.

(2) Un partenariat avancé dans le fourniture de centrale nucléaire

L'alliance de la Turquie avec son puissant voisin russe - ou sa dépendance à son égard - s'est également approfondie avec la construction, qui vient de démarrer, de la première centrale nucléaire du pays par le groupe Rosatom à Akkuyu, près de Mersin sur les bords de la Méditerranée 117 ( * ) , où Moscou renforce ainsi sa présence 118 ( * ) .

(3) La reprise des relations commerciales

Ces interdépendances turco-russes en matière énergétique et la capacité de la Russie à répondre rapidement aux besoins turcs d'affichage en matière nucléaire et de défense (S400) ont facilité un rapprochement qui reste, certes conjoncturel, mais pourrait se consolider.

Les échanges commerciaux avec la Russie ont été portés à 26 Mds $ en 2018 (+ 16% par rapport à 2017). Un objectif de 100Mds $ annoncé par le Président turc paraît très ambitieux, mais il constitue une cible (aucune date n'y est associée) Le commerce bilatéral avait attient 38 Mds $ avant la crise bilatérale entre les deux pays en novembre 2015 (incident suite à la destruction d'un Sukhoi de l'armée de l'air russe par l'aviation turque).

Ils subsistent des points de désaccords comme la levée des restrictions imposées par la Russie aux volumes d'exportations agricoles turques, en représailles à cet incident ou la négociation d'un tarif privilégié pour le gaz russe importé par le Turkish Stream .

Enfin cette relation est structurellement déséquilibrée puisque si la Russie est le premier fournisseur de la Turquie (9,9 % des importations), elle n'est que son douzième client (1,9 % des exportations turques). Réciproquement la part de la Turquie dans les exportations russes est de 3,9% (6ème client) et dans les importations russes, elle ne représente que 1,9% (17 ème fournisseur).

La part de la Russie dans les investissements directs étrangers (IDE) en Turquie est relativement importante 6,1% alors que les IDE turcs en Russie sont faibles.

b) Les relations avec l'Iran et l'Irak

S'agissant du Moyen-Orient, la relation est perturbée par les enjeux immédiats de sécurité qui se sont complexifiés avec la crise en Irak et en Syrie.

(1) Le maintien d'un fort courant d'échanges avec l'Iran

Malgré des divergences politiques fortes (Syrie), la Turquie entretient des relations relativement stables avec l'Iran qui, dans les années récentes a été son principal fournisseur de pétrole. Elle a pu bénéficier d'exemptions aux clauses d'embargo liées à la crise nucléaire iranienne et contourner les risques liés à l'usage du dollar dans ses transactions en recourant à l'or non monétaire. Les positions se sont durcies depuis lors qui risquent d'obliger la Turquie à revoir ses sources d'apprivoisement sous peine de sanctions américaines ( voir supra p. 60 ).

(2) L'Irak : une source d'approvisionnement complémentaire dans un jeu politique complexe

L'Irak apparaît comme une source d'approvisionnement alternative. Le niveau des importations est fonction des vicissitudes affectant le commerce avec l'Iran soumis à sanctions et de la situation géopolitique locale instable, marquée par le rapport de force entre de gouvernement régional du Kurdistan irakien et le gouvernement irakien.

Le réseau d'oléoducs n'est plus très opérationnel. La Turquie a conclu, en 2014, un accord avec le gouvernement régional du Kurdistan irakien (GRK) pour acheminer du pétrole de Kirkouk par un tronçon construit à cet effet.

En 2015, année de la signature de l'Accord de Vienne portant sur le nucléaire iranien et ayant partiellement mis fin aux sanctions, les achats de brut par la Turquie à l'Irak s'élèvent à 11 millions de tonnes.

Puis est survenue la reprise de contrôle du Kurdistan irakien par Bagdad, suite au référendum de septembre 2017 sur l'indépendance de cette région.

Depuis, les approvisionnements de la Turquie via les champs pétrolifères du nord de l'Irak ont sensiblement diminué. Le gouvernement de Bagdad a lancé des appels d'offres visant la construction d'un nouvel oléoduc jusqu'à la frontière turque, tout en envisageant de faire raffiner le pétrole de Kirkouk en Iran. La situation s'est encore compliquée depuis que le groupe russe Rosneft a signé, en octobre dernier, un contrat d'exploitation de cinq gisements de pétrole avec le GRK. En tout état de cause, la Turquie doit désormais tenir compte, en Irak, des stratégies russes et iraniennes.

(3) Les relations avec la Chine

Comme dans celui de l'ensemble des pays du monde, la part de la Chine dans le commerce extérieur de la Turquie a augmenté, elle est devenue l'un de ses trois principaux fournisseurs. Ce commerce est très déséquilibré : en 2017, les importations turques ont atteint 23,4 Mds $ et ses exportations 2,9 Mds $. La Chine est intéressée à investir dans la logistique, les transports et l'énergie - tous des secteurs critiques pour le projet des « nouvelles routes de la soie ».

Grâce à sa géographie la Turquie peut servir de plate-forme logistique et pratique à cette initiative permettant aux produits chinois d'atteindre l'Europe, le Moyen-Orient et l'Afrique. Ankara a décidé d'intégrer « la nouvelle route de la soie » à sa stratégie de développement et soutient ses objectifs. Les Turcs espèrent que ce projet va moderniser leurs infrastructures et stimuler l'économie, tout en déplaçant le rapport de force en faveur de l'Asie d'autant qu'il n'est assorti d'aucune condition en matière de respect des droits de l'Homme, de primauté du droit ou de libertés politiques, religieuses et civiles

Jusqu'à présent, la Chine a limité ces investissements en Turquie. Elle ne représente que 1,26 % des IDE en stock et en flux. Elle est loin d'être parmi les plus gros investisseurs qui restent majoritairement européen (65 %) mais cette situation pourrait évoluer rapidement. La Chine pourrait trouver une opportunité dans la crise latente liée à l'endettement à court terme des entreprises turques pour prendre des positions stratégiques.

|

La présence chinoise en Turquie La Turquie est située dans le corridor qui doit relier l'Asie intermédiaire à Londres via l'Anatolie. Un élément essentiel en est la « Route de la soie ferroviaire ». Le projet de chemin de fer Bakou-Tbilissi-Kars a été achevé et ouvert en octobre 2017. La Chine a participé à la construction de la ligne de train rapide Ankara-Istanbul en 2014, et négocie la construction conjointe de la ligne de train rapide Edirne-Kars. Elle a investi dans les ports et leur développement : en 2015, l'opérateur chinois de conteneurs, Cosco Pacific, a acquis 65% des parts du troisième plus grand port de Turquie, Kumport En outre, le secteur bancaire chinois a pris pied en Turquie avec les investissements réalisés en 2015 par la plus grande banque de Chine - Industrial & Commercial Bank of China Ltd qui a acquis 75,5% de Tekstil Bankasi AS. À l'été 2018, elle a étendu le programme de prêts de 3,6 Mds $ au secteur turc de l'énergie et des transports, y compris aux institutions privées et publiques et aux banques et a été autorisée à refinancer le prêt de 2,7 Mds $ pour deux grands projets d'infrastructure dans le cadre de Vision 2023 : l'autoroute Northern Marmara et le pont Yavuz Sultan Selim . La Banque de Chine est devenue la deuxième banque chinoise à créer une filiale en Turquie en 2017. En juin 2018, le géant de l'internet et du commerce mobile Alibaba a réalisé un «investissement stratégique» dans une plateforme de commerce électronique turque de premier plan, Trendyol, qui dessert plus de 16 millions de clients selon ses propres données. La Chine regarde aussi le secteur de l'énergie nucléaire en Turquie avec le projet de construction de la troisième centrale nucléaire turque. L'accord de coopération avec la Chine pour la centrale nucléaire prévue a été adopté par le Parlement turc en août 2018. Des investissements sont aussi réalisés dans une centrale thermique à charbon et dans l'hôtellerie. Il reste que cette relation est très déséquilibrée. Les attentes de la Turquie à l'égard de la Chine sont similaires à celles de l'Europe et des États-Unis: la réduction d'un important déficit commercial et l'accès accru au marché chinois. Enfin, la relation est régulièrement perturbée par le soutien apportée par la Turquie aux populations Ouïghours du Xinjiang. |

Il est difficile aujourd'hui de mesurer le caractère stratégique ou conjoncturel de l'évolution des relations économiques de la Turquie avec ces puissances. Dans une vision pessimiste, d'aucuns y voient un détachement progressif de la Turquie de ses relations traditionnelles et un pivotement vers le monde continental eurasiatique. C'est aussi un courant de pensée traditionnel en Turquie dans les milieux ultranationalistes. Dans une vision optimiste, d'aucuns considèrent qu'une fois que les relations actuellement tendues avec les États-Unis et l'Union européenne se seront apaisées, l'intérêt stratégique de la Turquie pour forger de «nouvelles alliances» avec la Russie et la Chine sera atténué et que son intérêt à se tourner vers ses principaux clients et investisseurs se maintiendra.

3. Une image dégradée du fait du gel des négociations avec l'Union européenne

L'Union européenne représente plus de la moitié du commerce extérieur de la Turquie et plus de 80 % des investissements. L'UE est d'un partenaire privilégié pour la montée en gamme des produits turcs et les transferts de technologie.

Le processus d'adhésion à l'Union européenne est important pour les partenaires de la Turquie en ce qu'il produit une stabilité financière et permet la mise en place d'une législation qui leur est familière. La conditionnalité qui est liée au processus d'adhésion est un levier majeur de changement pour la Turquie et confère à l'UE un véritable capacité d'influence. La mise en place de l`Union douanière en 1996 avait incité la Turquie à respecter les critères de Copenhague dès 2002/2003. Sa modernisation serait également un important levier pour contrer à la fois les tendances protectionnistes qui s'affirment dans l'administration turque et les dérives autoritaires.

Toutefois, après une phase active, les relations se sont progressivement dégradées pour des raisons diplomatiques (relations avec Chypre) mais aussi en raison des faibles progrès observés dans le respect de l'Etat de droit et des droits de l'Homme aboutissant au gel des négociations d'adhésion, à une réorientation des financements et à des réflexions sur des dispositifs de sanctions dans la cadre du différend sur les forages illégaux au large de Chypre ( voir supra p.66 )

4. Une économie fortement exposée à l'impact des sanctions américaines

a) Un régime dérogatoire et précaire pour le commerce avec l'Iran

Si la Turquie a pu grâce aux exemptions aux règles d'embargo et au contournement des restrictions d'usage du dollar dans les transactions commerciales avec l'Iran maintenir un niveau élevé de ses importations de pétrole et de gaz, le retrait des États-Unis de l'accord sur le nucléaire iranien en mai 2018 et la montée des tensions entre les États-Unis et l'Iran, exposent davantage l'économie turque.

Déjà, ses importations de brut iranien ont sensiblement diminué depuis mai 2018 (42,7 millions en 2017 contre 38,7 millions de tonnes en 2018) 119 ( * ) dans le cadre du régime d'exemptions dont elle bénéficiait. Ce régime a pris fin le 2 mai 2019. Elle se trouvait donc exposée à des sanctions américaines. Elle a annoncé avoir cessé d'importer du pétrole iranien depuis cette date.

Cette réorientation a un coût. En effet, les capacités de raffinage de la Turquie recourent à une technologie mieux adaptée au pétrole brut iranien et irakien qu'à celui, moins lourd, des pays du Golfe arabo-persique, autre source d'approvisionnement possible mais compliquée dans un contexte de relations tendues avec ces pays depuis le soutien apporté par la Turquie aux révolutions arabes et à la tendance des Frères Musulmans. Le recours au pétrole russe ou d'Asie centrale est une alternative mais elle est beaucoup plus coûteuse. Elle pèserait sur les comptes de la Turquie et attiserait son inflation déjà forte (près de 20 % actuellement). Enfin, le retrait de l'Iran du marché mondial peut avoir un effet sur le cours du pétrole, auquel la Turquie, très dépendante des importations, serait plus que d'autres pays, extrêmement sensible.

Selon l'économiste Deniz Unal du CEPII, « en entravant le bon approvisionnement en brut de la Turquie, les sanctions américaines pèsent d'autant plus sur l'économie du pays que celui-ci compte en importer bien davantage à l'avenir pour accroître ses capacités de raffinage sur son sol. L'objectif est de réduire ses importations de produits dérivés de pétrole qui ont triplé en volume entre 2005 et 2018, passant de 5,3 à 17,7 millions de tonnes, tandis que celles de brut ont oscillé entre 20 et 25 millions de tonnes ».

L'application des sanctions risque également de porter sur son approvisionnement en gaz naturel iranien. La remise en cause d'un contrat de livraison à long terme, portant sur 9,5 milliards de m 3 de gaz naturel d'ici 2026 pourrait obliger au paiement d'importants dédommagements.

b) L'usage plus systématique des sanctions par les États-Unis dans les relations bilatérales

La tension avec les États-Unis conséquence du soutien et de la livraison d'armes américaines aux forces kurdes du YPG et au refus d'extrader l'imam Gülen, réfugié aux États-Unis depuis 1999, accusé d'avoir fomentéle coup d'état de juillet 2016, a atteint son paroxysme avec à la suite du refus d'Ankara de libérer un pasteur américain, Andrew Brunson accusé de terrorisme et emprisonné en Turquie. En août 2018, les États-Unis ont annoncé un relèvement des taxes sur l'acier et l'aluminium ce qui a immédiatement entraîné une chute du cours de la Livre turque et un effondrement des marchés, révélant la fragilité de l'économie turque, la volatilité de sa devise et sa sensibilité aux messages politiques.

La crise des S400 pourrait placer la Turquie sous le coup de la loi Caatsa ( Counter America's Adversersies Through Sanctions Ac t) qui impose des sanctions économiques à toute entité ou pays qui conclut des contrats d'armement avec des entreprises russes ( voir supra p. 56 et sui v.).

5. Un relâchement de la rigueur économique à des fins politiques

Le modèle de croissance de l'économie turque repose d'une part sur la consommation intérieure alimentée par une distribution de crédits bancaires dynamique, et d'autre part, sur le secteur de la construction et les grands projets d'infrastructures, à l'image du développement immobilier et autoroutier des métropoles turques, notamment dans le cadre du plan Vision 2023 120 ( * ) .

Poursuivie dans un contexte plus troublé, cette politique a entraîné de nombreux déséquilibres, parmi lesquels la dépréciation de la valeur de la monnaie locale (qui a perdu près de la moitié de sa valeur depuis quatre ans 121 ( * ) ), la dérive de l'inflation 122 ( * ) , la hausse de l'endettement privé et de la dette externe, l'accroissement du déficit des comptes courants ou encore la dégradation des comptes publics et le maintien d'une balance commerciale déficitaire avec un déficit annuel de 30 à 40% au cours des dix dernières années.

Principaux Indicateurs économiques

|

2016 |

2017 |

2018 (e) |

2019 (p) |

|

|

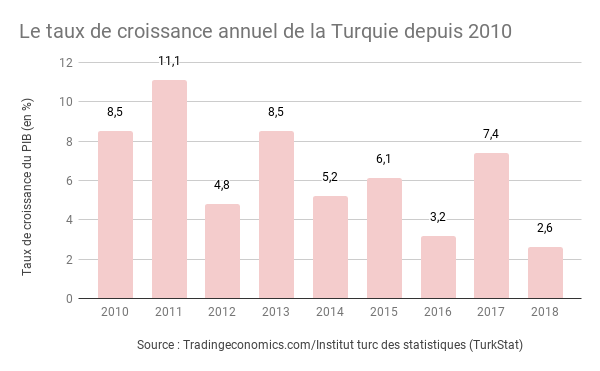

Croissance PIB (%) |

3,2 |

7,4 |

2,6 |

0,9 |

|

Inflation (moyenne annuelle, %) |

7,8 |

11,1 |

17,0 |

16,7 |

|

Solde public / PIB (%) |

-2,3 |

-2,3 |

-4,0 |

-5,1 |

|

Solde courant / PIB (%) |

-3,8 |

-5,6 |

-4,2 |

-2,5 |

|

Dette publique / PIB (%) |

28,3 |

28,3 |

32,3 |

33,6 |

(e) : Estimation. (p) : Prévision.

Source : Coface février 2019 123 ( * )

Dans un climat de campagne électorale permanente et pour faire face au ralentissement de la croissance, le gouvernement a relâché quelques peu la discipline qu'il avait su s'imposer pour conduire avec succès la transformation économique de la Turquie et sa croissance tout en maintenant les grands équilibres et à différer certaines réformes structurelles.

Compte tenu des fragilités structurelles de l'économie turque et notamment sa dépendance aux investissements étrangers, ce relâchement et cet attentisme ont eu pour effet d'altérer davantage la confiance et de mitiger l'impact des mesures annoncées pour redresser la situation.

6. Une stratégie économique qui trouve ses limites avec le ralentissement de la croissance

La stratégie poursuivie a été celle d'une croissance forte reposant sur une incitation au crédit, entrainant un déficit courant important et par une plus grande dépendance vis-à-vis des capitaux extérieurs. Elle se caractérise également par une volonté de maitrise des déficits publics.

Jusqu'à maintenant, le gouvernement turc a su faire preuve d'une grande orthodoxie dans la gestion des finances publiques, en limitant le déficit public à 1,8% du PIB et la dette publique à environ 30 % du PIB, ce qui est plus que conforme aux critères de la zone euro. Le déficit public a été, sauf période de crise financière de 2009, toujours inférieure à 3 % du PIB. En conséquence, le ratio d'endettement public s'est progressivement et significativement abaissé de 77 % en 2001 à 27,6 % en 2015.

Le dynamisme de la consommation et du secteur de la construction a été donc favorisé par une politique de distribution active du crédit. Cela dénote aussi une préférence pour un financement privé, plutôt qu'au recours à des financements publics, pour la réalisation d'un grand nombre d'infrastructures et d'équipements communs. Ce faisant, la faiblesse de l'épargne privée dans les banques turques a conduit le secteur privé à recourir au financement en devises étrangères pour mener à bien investissements et activités 124 ( * ) .

Alors que l'endettement du secteur privé représentait 29,9 % du PIB en 2007, il s'établit au 3ème trimestre 2018 à 77 % du PIB, soit un ratio très élevé. Ce niveau s'explique principalement par le recours à l'emprunt, poussé par l'expansionnisme monétaire post-crise financière de 2008 et alimenté par les solides performances économiques de la dernière décennie 125 ( * ) . Mais le volume de dette externe, qui représente 65 % de la dette privée, expose l'économie turque aux variations de la valeur du dollar et de l'euro et des prix des produits de base et du carburant, ce qui peut entraîner des difficultés de remboursement et conduire à un cycle inflationniste.

Toutefois, le financement des équipements communs a conduit à leur concession au secteur privé lequel se rémunère par des péages ou des redevances dans le cadre de partenariats public-privé (dispositif COT : « construit, opère, transfère ». Ce système de financement permet la réalisation rapide d'investissements mais en reporte le financement à terme sur l'usager ou sur le contribuable. L'encours des engagements publics et leur évolution n'apparaît que progressivement dans les comptes publics et pourrait conduire à leur dégradation sur le long terme

En outre, dans la période récente, l'endettement des ménages et des entreprises a été encouragé par le gouvernement, notamment par le biais de garanties de crédit, qui pourraient alourdir les dépenses si elles devaient être appelées en raison de défaut de paiements des emprunteurs.

On observe donc, depuis 2015, un léger infléchissement, le déficit public et le ratio d'endettement public progressant respectivement de 1,27 % du PIB en 2015 126 ( * ) à 4 % en 2018 et de 27,6 % du PIB 127 ( * ) à 32,3 % en 2018 selon les indications de la Coface 128 ( * ) .

Cette stratégie de court terme n'a pas corrigé les vulnérabilités structurelles de l'économie turque. Selon les chefs d'entreprises turques rencontrées par le groupe de travail, des réformes pour améliorer la performance du secteur éducatif, introduire de la flexi-sécurité dans le marché du travail et poursuivre les objectifs de développement durable sont nécessaires.

7. Des perspectives de reprise de la croissance plus éloignées

La croissance turque, autrefois florissante, s'est tassée en 2018, avec un taux de 2,6% sur les douze derniers mois. La Turquie est même entrée en récession à la fin de l'année (deux trimestres consécutifs de diminution du PIB). La croissance a connu un léger rebond au premier trimestre 2019 (+1,3% par rapport au quatrième trimestre de 2018) que nombre d'analystes expliquent par une politique budgétaire accommodante en période pré-électorale 129 ( * ) . Ils anticipent plutôt une nouvelle contraction du PIB en 2019 130 ( * ) .

Après la forte dépréciation de la livre turque en 2018 en raison des effets négatifs du resserrement de la politique monétaire américaine, du niveau élevé de la dette libellée en devises étrangères dans le secteur privé, de la hausse du déficit courant et des tensions politiques avec les États-Unis, une forte correction a été opérée menant à la stagflation.

a) Les conséquences de la dépréciation de la devise

Les retombées de la dépréciation de la devise continueront de peser sur les performances économiques en 2019. En raison de la dépendance structurelle de l'économie turque aux intrants importés pour son activité, notamment dans le domaine de l'énergie, elle a entraîné une hausse significative des coûts de production et une détérioration des comportements en matière de prix. Elle a conduit la Banque centrale à relever les taux d'intérêt 131 ( * ) pour faire face à la crise.

La hausse des prix à la production atteint 50 % sur 12 mois au troisième trimestre 2018, continue d'être répercutée pour partie sur les consommateurs, ce qui entretient l'inflation (17% en 2018), et pèse également compte tenu du ralentissement de la demande intérieure 132 ( * ) , sur les marges bénéficiaires déjà tendues des entreprises.

Déjà affectée par la hausse des taux d'intérêt sur les prêts, nombre de sociétés devraient chercher à restructurer leur dette, provoquant ainsi un recul des investissements privés 133 ( * ) .

Pour les mêmes raisons, l'essoufflement de la production manufacturière devrait se poursuivre au cours des prochains trimestres. Les augmentations de salaires devraient rester inférieures à l'inflation annuelle ce qui pèsera sur la demande intérieure et particulièrement sur les secteurs tributaires de la consommation des ménages, comme le commerce de détail, le bâtiment et l'électronique.

Cette situation risque d'avoir un impact négatif sur l'emploi. Avec un taux de chômage de 12,3 % fin 2018 la Turquie a atteint son niveau le plus élevé depuis 10 ans. Le chômage touche particulièrement les jeunes (24,3 % des moins de 25 ans). Le départ massif des jeunes pour l'étranger 134 ( * ) est également de nature à obérer la qualité de la main d'oeuvre qualifiée. Les économistes s'accordent à dire qu'une croissance de 3,5 à 4 % minimum est nécessaire pour absorber les centaines de milliers de nouveaux entrants sur le marché du travail. Cette montée du chômage et la baisse du niveau de vie consécutive à la situation de l'emploi et à l'inflation pourrait être source d'instabilité. Elle est sans doute une explication des revers de l'AKP dans certaines grandes villes lors des élections municipales de mars dernier.

Afin de soutenir l'économie, le gouvernement a pris un certain nombre de mesures à effet immédiat 135 ( * ) et a annoncé d'autres réformes à plus long terme. Mais ces initiatives destinées à marquer l'engagement des autorités à réformer et soutenir l'économie, restent encore imprécises 136 ( * ) . Après avoir suscité beaucoup d'espoirs lors de sa présentation en septembre 2018, la mise au point des réformes structurelles prévues par le « Nouveau Programme Economique » visant à corriger les excès du modèle de croissance de l'économie turque a été retardée. Les détails des réformes, ainsi que le calendrier de leur mise en oeuvre et les moyens budgétaires envisagés sont renvoyés à neuf « master plans», lesquels seront publiés successivement par les ministères concernés (agriculture, transport, tourisme, santé, éducation, justice, etc.) durant l'année 2019, ce qui retardera leur mise en oeuvre effective et les effets bénéfiques attendus sur une croissance de l'activité plus inclusive. En outre, l'annulation de l'élection municipale d'Istanbul et les changements d'équipes municipales dans les trois plus importantes villes vont retarder l'exécution de certains investissements et leurs effets d'entraînement sur l'activité du secteur privé 137 ( * ) .

b) Les effets sur les comptes publics

Le ralentissement de la croissance creusera le déficit public, mais réduira le déficit courant. S'agissant des comptes publics, le ralentissement de la demande intérieure devrait peser sur le rendement de l'impôt 138 ( * ) , bien que le gouvernement ait annoncé des économies budgétaire à hauteur de 60 Mds TRY (près de 11 Mds $) 139 ( * ) , le ralentissement brutal de l'économie pourrait inciter le gouvernement à introduire des mesures incitatives pour prévenir un risque systémique résultant des retards de paiement et des impayés du secteur privé.

Les efforts d'assainissement budgétaire risquent également d'être entravés par les pressions à la hausse résultant de l'augmentation des coûts des partenariats public-privé en relation avec les garanties publiques fournies aux investisseurs privés sur leurs revenus d'exploitation. Néanmoins, le faible niveau de la dette publique laisse au gouvernement une certaine marge de manoeuvre.

c) Les effets sur les comptes extérieurs

À l'inverse, la faiblesse de la livre devrait soutenir les exportations turques (automobile, alimentation, habillement, textile, machines, métaux, etc.), qui bénéficient déjà de la croissance en Europe, principal partenaire commercial de la Turquie. Les recettes touristiques 140 ( * ) devraient augmenter, la Turquie étant devenue une destination plus abordable pour les touristes internationaux grâce à la dépréciation de la Livre et à la plus grande stabilité du pays en matière de sécurité. D'autre part, l'atonie de la consommation des ménages et de l'investissement privé conjuguée au ralentissement de la production manufacturière freinera la demande à l'importation 141 ( * ) . Le déficit commercial et le déficit de la balance courante devraient se réduire en 2019 142 ( * ) .

Ce climat est peu encourageant pour les investisseurs étrangers et se traduit par une prime de risque plus élevée, reflétant un sentiment de défiance des acteurs économiques et un renchérissement de conditions de financement. Ainsi, le taux de dollarisation des dépôts bancaires progresse régulièrement depuis la fin de l'année 2018 et atteint désormais 55 % ce qui est un indice de perte de confiance dans la valeur de la monnaie locale.

Enfin, la dette extérieure du secteur privé continuera de présenter un défi. La dette extérieure totale a atteint 52 % du PIB au deuxième trimestre 2018. Avec des financements extérieurs moins disponibles, le secteur privé turc pourrait se transformer en payeur net.

d) Le risque limité d'une crise de liquidité

Ces tensions ont également eu un impact sur le niveau des réserves de change, qui sont tombées à 79 Mds $ fin juillet 2018 143 ( * ) , soit moins de quatre mois d'importations - un niveau relativement faible par rapport aux besoins du pays. Ce niveau est remonté depuis à 100 Mds $ selon la Banque centrale turque, qui a pu ralentir le mouvement de conversion des livres turques en devises étrangères en actionnant les deux leviers que sont l'augmentation du taux directeur et l'utilisation des réserves de changes. Ce faisant, le niveau des réserves en valeur nette mobilisable à très court terme reste faible (28 Mds $ début avril 2019) et l'utilisation de swaps de devises auprès des banques turques a laissé planer un doute sur le franchissement du seuil critique de trois mois d'importations.

Une crise de change est pour le moment circonscrite et une crise de refinancement pouvant amener la Turquie à faire défaut sur une partie de sa dette semble écartée à ce stade 144 ( * ) .

En outre, un nouveau prêteur du Moyen-Orient - le Qatar - a promis 15 Mds $ d'investissements en Turquie.

À moyen terme, en cas de nouvelle crise grave, l'accès à de nouvelles sources de financement provenant de créanciers étrangers pourrait néanmoins ne pas suffire à couvrir les besoins de refinancement de la Turquie. Les options offertes sont jugées limitées, compte tenu de la détérioration de leurs relations bilatérales au cours des dernières années, un soutien important de la part de l'Union européenne ou des États-Unis paraît peu probable, la Russie ne dispose pas des fonds nécessaires et la Chine aura des difficultés de principe à se comporter en payeur en dernier ressort comme elle le fait avec le Venezuela, la Turquie n'ayant pas de ressources en énergie ou en métaux à lui offrir en échange. Le gouvernement turc lors le la crise de l'été 2018 a exclu un recours au FMI.

e) Des conséquences pour les entreprises et pour le secteur bancaire

L'insuffisant niveau d'épargne des ménages turcs et le faible développement des marchés de capitaux domestiques ont conduit les entreprises à s'endetter de façon importante en devises étrangères. Cet endettement a rendu le secteur privé vulnérable aux variations du taux de change. En effet, la chute de la Livre a renchéri mécaniquement l'endettement privé en devises étrangères, provocant des difficultés de remboursement pour les entreprises concernées. De nombreuses compagnies turques sont en difficulté, certains grands groupes ont demandé une restructuration de leur dette.

Ces difficultés se retrouveront alors sur le bilan des banques, lesquelles pourraient connaître une forte hausse de leurs créances douteuses. Cette hausse entraînerait elle-même automatiquement une réduction de la distribution de crédit et donc de la consommation. Si cette tendance devenait trop sévère, des opérations de recapitalisation deviendraient nécessaires. Par ailleurs, la faiblesse de la monnaie turque augmente le coût de refinancement des banques, nombre d'entre elles étant endettées en devises fortes. La combinaison d'une baisse de la qualité des créances détenues et d'une hausse du coût de refinancement en devises pourrait peser lourdement sur leur bilan.

* 113 L'agence S&P note la Turquie depuis l'été 2018 « B+ » (note la plus basse depuis 2010), , Moody's « B1 depuis le 14 juin 2019 (note de la Turquie dans les années 2000 à 2005) » et Fitch Ratings ont opté pour « BB » depuis juillet 2018 (note de la Turquie dans les années 2005 à 2009). La Coface a abaissé en juin 2018 la note de la Turquie de B (risque assez élevé) à C (risque élevé) : 5 secteurs étant placés en risque très élevé, 6 en risque élevé et 2 en risque moyen.

* 114 Les contrepouvoirs, comme les institutions régulatrices indépendantes, sont considérés comme un moyen utile de discuter les décisions, de les améliorer, d'éviter ou de réduire des erreurs d'appréciation, de protéger le secteur économique de décisions erratiques ou démagogiques et de réduire les phénomènes de clientélisme ou de corruption.

* 115 C'est ainsi que le gendre du président, M. Berat Albayrak, a été nommé ministre des Finances et du Trésor.

* 116 Le 6 juillet, le Président de la république a mis fin, avant son terme, au mandat du président de la Banque centrale M. Cetinkaya, en raison d'appréciation différente sur le niveau des taux d'intérêt.

* 117 Il s'agit d'un investissement relativement risqué : modèle expérimental dont la technologie utilisée pour la première fois, sur une mer chaude et en zone sismique, proche de la frontière avec la Syrie, qui pourrait fournir 10% des besoins en électricité de la Turquie

* 118 Il existe deux autres projets mais qui sont moins avancés : un projet franco-japonais à Sinop en mer Noire (qui est à ce jour bloqué) et un projet chinois en Mer Égée.

* 119 Certains analystes y voient une acceptation de fait de la décision américaine, d'autre un effet du tassement de la croissance du PIB de la Turquie qui s'est traduit par une baisse des importations turques de produits pétroliers.

* 120 Destiné à maintenir le rythme de la croissance économique, le Plan Vision 2023 (centenaire de la création de la république de Turquie) regroupe de très grands projets d'infrastructures (ponts et tunnels, routiers et ferroviaires notamment pour traverser le Bosphore, percement d'un canal pour doubler le détroit, construction du nouvel aéroports d'Istanbul destiné à être le plus grand d'Europe... est aussi un marqueur des ambitions de puissance et de rayonnement de la Turquie.

* 121 29 juin 2015 : 1€ = 2,99TL, 1 er juillet 2017 : 3,21 TL, 29 juin 2018 : 5.33TL, 31 août 2018 : 7,63TL, 24 juin 2019 6,60 TL)

* 122 Il s'agit là d'un effet quasi mécanique : la forte baisse de la livre turque pèse sur la demande intérieure par le biais d'une hausse de l'inflation importée, les produits importés devenant plus chers et les salaires ne suivant pas cette évolution des prix, C'est cet effet induit sur les revenus réels, et donc sur la consommation, qui ont conduit l'économie turque à la récession (contraction consécutives du PIB aux troisième et quatrième trimestre 2019) pour la première fois depuis 2009.

* 123 https://www.coface.com/fr/Etudes-economiques-et-risque-pays/Turquie

* 124 Selon les estimations de Standard & Poor's (S&P), la dette extérieure combinée du secteur bancaire et du secteur des entreprises atteignait les 350 milliards de dollars fin 2017 - soit près de 50 % du PIB 2018 - contre 200 milliards de dollars en 2011. Plus inquiétant encore, un tiers de la dette est classé comme dette à court terme.

* 125 La Turquie bénéficiait en outre d'un différentiel de taux d'intérêt favorable, nombre de banques centrales affichant des taux nuls voire négatifs pour relancer l'économie après la crise de 2088-2009. L'évolution de la politique monétaire américaine avec un remontée des taux par la FED a réduit l'attractivité des marchés spéculatifs des émergents dont la Turquie

* 126 Les indicateurs sont extraits du site https://fr.countryeconomy.com/pays/turquie

* 127 Les indicateurs sont extraits du site https://fr.countryeconomy.com/pays/turquie

* 128 https://www.coface.com/fr/Etudes-economiques-et-risque-pays/Turquie

* 129 Croissance de la consommation publique de 7,2% en glissement annuel

* 130 Capital Economics : -1,8%, BERD : -1%, FMI (2 avril) : -2,5%, Commission européenne (7 mai) -2,3% OCDE 21 mai) -2,6%

* 131 Après la hausse de 625 points de base décidée par la banque centrale en septembre 2018, le principal taux d'intérêt est passé de 17 à 24%, en réaction à la dépréciation de la Livre l'Institut d'émission a ainsi été contraint, par deux fois, à resserrer de facto la politique monétaire en portant à 25,5% le taux des opérations de refinancement des banques afin d'enrayer la dépréciation de la monnaie locale, laquelle a perdu 12% depuis le début de l'année. Sous l'effet de ce resserrement de la politique monétaire, le taux d'intérêt réel dépasse désormais 5%, soit le niveau le plus élevé depuis au moins dix ans, ce qui aura un impact négatif sur le coût et la distribution du crédit et, partant, sur les perspectives de croissance pour l'année 2019.

* 132 La consommation privée s'est réduite de 4,7% en glissement annuel

* 133 - 9,5%, pour le quatrième trimestre consécutif

* 134 La Turquie s'inquiète de l'émigration de 70 000 (en 2017) à 110 000 (en 2018) jeunes diplômés, en particulier vers la Grèce.

* 135 Comme la prorogation des échéances des cartes de crédit, ainsi que plusieurs avantages destinés au secteur privé, comme le report de 2018 à 2019 du remboursement par les PME des aides financières gouvernementales, une aide à l'exportation pouvant atteindre 300 000 Livres pour les PME et une incitation à la production locale des biens intermédiaires actuellement importés de l'étranger par les exportateurs, entre autres.

* 136 Paquet économique de 4,4 Mds € visant à soutenir la croissance de la production nationale dans l'industrie turque, mesure qui pourrait amplifier le déficit budgétaire alors que les bénéfices attendus sont aléatoires, d'un nouveau plan d'actions pour lutter contre l'économie informelle ou d'une feuille de route qui détermine les grandes orientations en matière de réforme de la justice.

* 137 Istanbul représente 25 à 30% du PIB de la Turquie et son budget est de 4,5 Mds €, ensemble les trois premières villes près de 50%

* 138 65 % des recettes fiscales totales sont constituées d'impôts indirects

* 139 Selon le Nouveau Plan économique 2019/21, des économies publiques seront réalisées sur les investissements en capital, la sécurité sociale et les achats de biens et de services.

* 140 Le tourisme qui représente près de 4% du PIB est une source majeure de devises étrangères. Frappée par les attaques terroristes et une instabilité régionale en 2016, l'industrie du tourisme a commencé à récupérer en 2017 et est retournée à des niveaux pré-crise en 2018 avec des arrivées internationales augmentant de 21% d'année en année jusqu'à 46,11 millions et le revenu croissant de 12% jusqu'à 29,51 Mds $ (Ministère turc du tourisme et de la culture).

* 141 Un tassement qui s'est traduit par une baisse des importations turques de produits pétroliers : 42,7 millions de tonnes en 2017 contre 38,7 en 2018

* 142 Le déficit du compte courant pourrait passer de 3,8% en 2018 à moins de 2% en 2019.

* 143 Contre 136 Mds $ en 2013

* 144 Le risque pèse essentiellement sur les petites entreprises des secteurs de la construction, de l'énergie et de transports qui n'ont pas un accès important à des revenus en devises étrangères et qui font l'objet de mesures (fonds de garantie, restructurations de dette pour éviter les faillites). Les entreprises turques générant des revenus en devise ou ayant accès à des outils de couverture de change semblent préservées de risques à court terme. Le secteur bancaire qui avait beaucoup prêté aux ménages et aux entreprises tout en se finançant en devises étrangères (85% des créances à court terme sont en devises étrangères) ont su faire face au risque de refinancement mais leur capacité à d'endetter et à refinancer la dette externe semble réduite.