PREMIÈRE PARTIE

LA

SITUATION AVANT LA RÉFORME

I. L'IMPÔT SUR LA FORTUNE (ISF) AVANT LA RÉFORME

A. LES ENSEIGNEMENTS DE LA LITTÉRATURE ÉCONOMIQUE ET DES EXPÉRIENCES ÉTRANGÈRES SUR LA PERTINENCE DE CETTE FORME D'IMPOSITION SONT CONTRASTÉS

Avant de s'intéresser à la forme prise par l'impôt sur la fortune en France à compter de 1982, il est apparu utile aux rapporteurs de dégager les principaux enseignements de la littérature économique et des expériences étrangères en la matière, en concentrant leurs travaux sur trois principales questions :

- existe-t-il des raisons légitimes de taxer la fortune annuellement ?

- quels sont les effets économiques de cette forme d'imposition ?

- quel bilan tirer des expériences étrangères en la matière, dès lors que l'impôt sur la fortune constitue dans la plupart des pays européens une forme d'imposition beaucoup plus ancienne qu'en France 2 ( * ) ?

1. Du point de vue théorique, la concentration croissante de la richesse et l'insuffisance des autres formes d'imposition du capital des plus fortunés sont avancées pour justifier la mise en place d'un ISF

Poser la question de l'intérêt de mettre en place ou de maintenir un impôt sur la fortune, qui prend habituellement la forme d'un impôt annuel sur le patrimoine net taxable du foyer, impose de s'interroger préalablement sur les contours d'un « bon impôt ».

De ce point de vue, la théorie moderne de la fiscalité optimale , inspirée des travaux fondateurs de James A. Mirrlees 3 ( * ) , présente le mérite de clarifier ce débat, en dégageant les critères à réunir pour établir une taxation conciliant justice sociale et efficacité.

Schématiquement, la définition de l'impôt optimal dépend de trois principaux paramètres 4 ( * ) .

L'aversion aux inégalités constitue le premier d'entre eux : le jugement porté sur la fiscalité dépend des préférences collectives en matière d'équité, qui varient selon les pays.

Il n'existe donc pas de bon impôt « en soi » : pour évaluer les mérites d'un impôt, il est nécessaire au préalable de déterminer comment agréger les pertes et les gains des différents agents pour les traduire en termes de bien-être 5 ( * ) .

De ce fait, une réforme fiscale qui porterait atteinte à la croissance peut tout à fait être considérée comme « optimale » , si les pertes monétaires sont supérieures aux gains au niveau agrégé mais que la société considère que le surcroît de bien-être retiré par les « gagnants » est supérieur à la diminution de bien-être occasionnée aux « perdants » 6 ( * ) .

La capacité de la base fiscale sur laquelle est assis l'impôt à réduire les inégalités constitue le deuxième paramètre à prendre en compte. Schématiquement, plus la base fiscale permet d'appréhender des différences de capacités contributives entre contribuables, plus il sera « optimal » de la taxer fortement, dès lors qu'il existe une aversion aux inégalités.

Le troisième paramètre correspond à l' élasticité de la base fiscale , qui traduit le fait que les agents modifient leur comportement en réaction à la taxation qu'ils subissent, ce qui vient réduire l'assiette imposable.

De ce point de vue, la littérature économique distingue les réponses réelles , qui résultent de choix ancrés dans les fondamentaux de l'économie et ne peuvent être évités (ex : une hausse de l'impôt sur le revenu modifie l'arbitrage entre le loisir et le travail, conduisant ainsi certains agents à se retirer du marché du travail), et les réponses fiscales (ex : une hausse de l'impôt sur le revenu conduit certains agents à travailler sans le déclarer), sur lesquelles il est possible d'agir.

Toutes choses égales par ailleurs, le taux optimal de l'impôt est d'autant plus important que l'élasticité de sa base fiscale est faible. Par ailleurs, si deux bases fiscales captent les mêmes différences de capacités contributives, il est préférable de taxer la moins élastique .

Au regard de cette grille de lecture, l'impôt sur la fortune présente , pour ses partisans, trois principaux mérites .

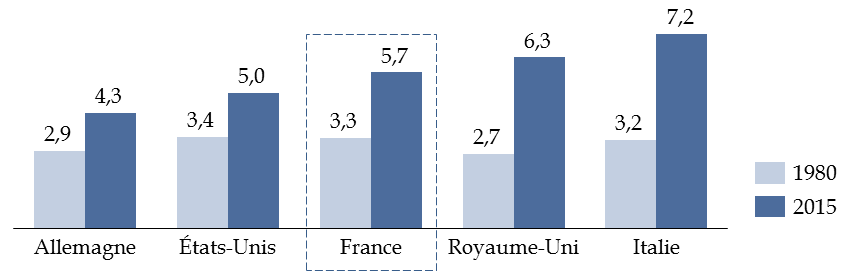

Tout d'abord, la capacité de la base fiscale sur laquelle il est assis à réduire les inégalités n'a jamais été aussi importante , compte tenu à la fois de l'importance et de la forte concentration du patrimoine.

Depuis les années 1980, les sociétés occidentales sont en effet marquées par un phénomène de « retour du capital » 7 ( * ) . Ainsi, le patrimoine privé représente désormais près de six années de revenus en France, contre seulement un peu plus de trois années il y a trente ans.

Évolution du rapport entre le patrimoine privé national et le revenu national net

Source : commission des finances du Sénat (d'après les données de la World Inequality Database)

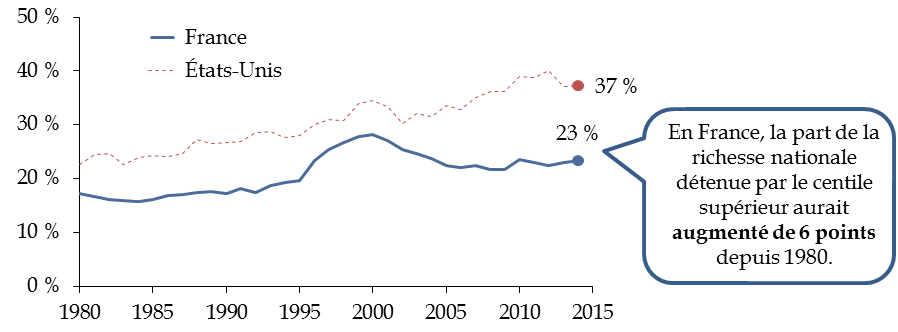

Si le patrimoine a toujours été plus inégalement réparti que les revenus , sa concentration s'est accrue dans la plupart des pays 8 ( * ) .

Évolution de la part du patrimoine net des

ménages détenue

par le centile supérieur en France et

aux États-Unis depuis 1980

Source : commission des finances du Sénat (d'après les données de la World Inequality Database)

D'après la World Inequality Database , le premier centile détiendrait en France plus de 23 % du patrimoine net, contre 11 % du revenu avant impôt. À l'inverse, la moitié inférieure de la distribution détiendrait seulement 6 % du patrimoine net, contre 23 % du revenu national avant impôt 9 ( * ) .

En outre, le patrimoine donne à ceux qui le possèdent une faculté contributive propre à laquelle la collectivité ne ferait pas appel si elle se contentait d'imposer les revenus .

Dans son rapport remis en 1978, la commission d'étude d'un prélèvement sur les fortunes relevait ainsi que le patrimoine peut procurer des satisfactions psychologiques ou « en nature » (ex : non-dépense liée à la possession de son appartement), sans générer de revenus monétaires taxables 10 ( * ) .

S'il s'agit d'un argument ancien, il est désormais corroboré par de nombreuses études empiriques. À titre d'exemple, à revenu égal, ceux qui détiennent un patrimoine élevé ont en moyenne une espérance de vie supérieure et vivent en meilleure santé 11 ( * ) .

Le Conseil constitutionnel reconnaît d'ailleurs que le patrimoine donne à ceux qui le possèdent une faculté contributive autre que celle déjà appréhendée par l'imposition des revenus. Dans le cas de l'ISF, il admet ainsi que la prise en compte de cette capacité contributive n'implique ni que seuls les biens productifs de revenus entrent dans l'assiette 12 ( * ) , ni que cet impôt doive être acquitté qu'au moyen des revenus des biens imposables 13 ( * ) .

Reste que la faculté contributive propre attachée à la possession d'un patrimoine pourrait être appréhendée par d'autres moyens que l'impôt sur la fortune.

En particulier, il existe une certaine équivalence entre l'impôt sur la fortune et la taxation des successions . Dès 1914, Joseph Caillaux soulignait d'ailleurs que « deux méthodes permettent d'asseoir un impôt sur le capital : l'une consiste à percevoir annuellement une taxe calculée d'après le montant des fortunes, l'autre fait crédit au contribuable et demande à ses héritiers, lors de l'ouverture de la succession, le versement des taxes annuelles cumulées dont le recouvrement est ainsi ajourné jusqu'à son décès » 14 ( * ) . Il est ainsi comparable de lever l'impôt sur le patrimoine au taux de X % toutes les Y années et de taxer annuellement le patrimoine de X/Y % 15 ( * ) .

Dès lors, c'est avant tout pour compenser l'insuffisance relative des autres formes d'imposition des revenus et du stock de patrimoine des ménages fortunés que la littérature considère qu'il peut être nécessaire de recourir à l'ISF 16 ( * ) .

De ce point de vue, l'impôt sur la fortune est susceptible de présenter deux intérêts majeurs 17 ( * ) .

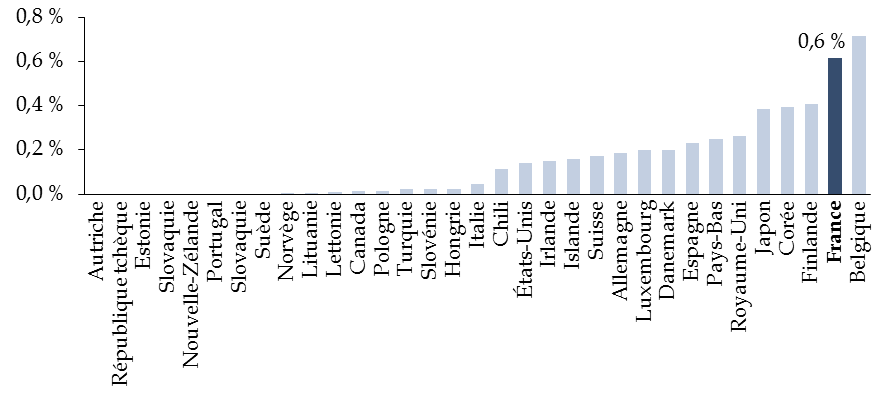

Tout d'abord, il peut permettre de compenser la disparition progressive des impôts sur les successions - de nombreux pays ayant renoncé à taxer le patrimoine lors de sa transmission.

La France se situe à cet égard dans une position singulière.

Rendement des droits de mutation à titre gratuit

dans les pays de l'OCDE en 2017

(en % du PIB)

Source : commission des finances du Sénat (d'après les données de l'OCDE)

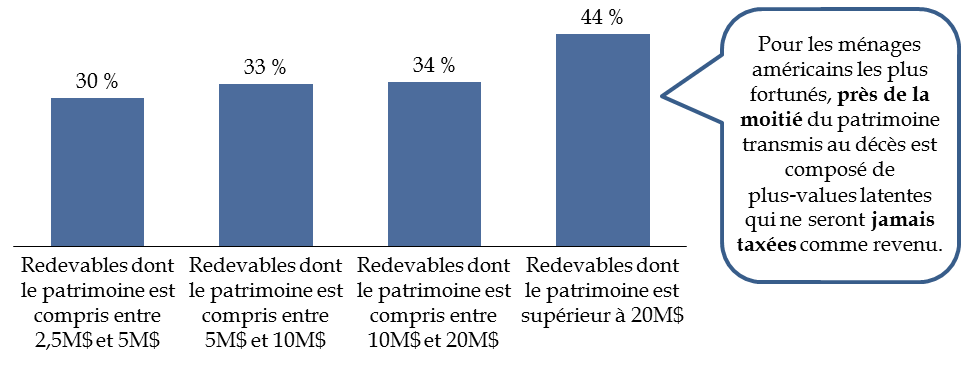

En outre, il est susceptible de compenser l'absence de taxation des plus-values latentes , dont certaines études suggèrent qu'elles représentent près de la moitié des revenus 18 ( * ) et du patrimoine 19 ( * ) des plus fortunés.

En effet, l'impôt sur les plus-values n'est exigible que lorsque le redevable cède ses titres . Cela constitue en soi un avantage, dès lors que permettre au contribuable de différer l'imposition revient économiquement pour l'État à lui accorder un prêt sans intérêt 20 ( * ) .

Mais ce report de l'imposition au moment de la cession peut souvent déboucher sur une absence totale d'imposition.

En effet, dans certains pays tels que la France 21 ( * ) , le décès et la donation ont pour effet d'« effacer » la plus-value latente, si bien que celle-ci n'est jamais taxée en tant que revenu . Ainsi, l'article 150-0 D du code général des impôts dispose que le gain net en cas de cession de valeurs mobilières est constitué par la différence entre le prix de vente et « en cas d'acquisition à titre gratuit, leur valeur retenue pour la détermination des droits de mutation ».

|

Exemple simplifié avec détention directe des titres Un contribuable a acquis des titres d'une entreprise pour une valeur de 100 000 euros en 2013 et les a conservés jusqu'à son décès. Son fils hérite du portefeuille de titres, qui vaut désormais 330 000 euros. La plus-value latente s'élève donc à 230 000 euros au jour du décès. L'héritier décide quelques mois plus tard de céder les titres, pour un montant de 350 000 euros. Le gain sur lequel il est taxé correspond uniquement à la différence entre le prix de vente (350 000 euros) et la valeur des titres au jour de la transmission (330 000 euros), soit 20 000 euros. Le décès a ainsi permis d'« effacer » la plus-value latente : aucun impôt sur le revenu n'aura jamais été payé sur la différence entre valeur des titres au jour du décès (330 000 euros) et le prix d'achat (100 000 euros), soit 230 000 euros. Source : commission des finances du Sénat |

Les conséquences peuvent être très significatives pour les plus fortunés , dès lors que les études américaines suggèrent que les plus-values latentes représentent près de 50 % de la valeur des plus hauts patrimoines au décès.

Part des plus-values latentes dans le patrimoine total

des ménages américains fortunés au

décès

Source : commission des finances du Sénat (d'après : U.S. Department of Treasury, Office of Tax Analysis, « Tax expenditure for exclusion of capital gains at death », 2014, p. 10)

Contrairement à la France, les États-Unis considèrent d'ailleurs que la « purge » des plus-values latentes constitue une « niche fiscale », dont le coût est estimé par le Joint Committee On Taxation à 39 milliards de dollars au titre de l'année 2019 22 ( * ) .

Interrogé sur le coût de ce dispositif en France, le Gouvernement a indiqué ne pas être en mesure de produire un chiffrage .

Si ce sujet est rarement débattu, il peut être noté qu'un lien explicite entre l'absence de taxation des revenus latents et l'ISF avait été fait sous la présidence de Nicolas Sarkozy . En effet, l'un des deux projets de refonte de l'ISF présenté par François Baroin, alors ministre du budget, consistait à remplacer l'ISF par un « impôt sur les revenus de la fortune » consistant à taxer non plus la richesse elle-même mais l'enrichissement latent des hauts patrimoines 23 ( * ) .

Les développements jurisprudentiels intervenus depuis conduisent néanmoins à douter de la constitutionnalité d'un tel projet 24 ( * ) , finalement abandonné au profit d'un allègement de l'ISF existant (voir infra ).

2. Du point de vue empirique, les effets des impôts sur la fortune sur l'activité économique restent difficiles à appréhender mais paraissent plus défavorables que ceux d'autres formes d'imposition

Si l'impôt sur la fortune peut donc avoir un rôle pour réduire les inégalités, se pose néanmoins la question des changements de comportement qu'il induit , par comparaison notamment avec les autres formes d'imposition du capital au niveau des ménages.

En effet, lorsque différentes bases fiscales permettent d'appréhender les mêmes différences de capacités contributives, il est préférable de taxer la moins élastique , ainsi que cela a été précédemment rappelé.

Comme tout impôt sur le capital, l'impôt sur la fortune est susceptible de provoquer des réponses réelles et des réponses fiscales se traduisant notamment par :

- un effet défavorable sur l'investissement , qui peut être lié au renchérissement du coût du capital (l'impôt augmente le rendement du capital attendu par l'épargnant-actionnaire, ce qui élève le seuil de rentabilité des investissements), à la diminution de l'épargne des ménages (du fait de la distorsion des choix entre l'épargne et la consommation créée par l'impôt), ou encore à la réduction des fonds propres des entreprises (si les entreprises autofinancent leurs projets d'investissement et sont contraintes de verser davantage de dividendes pour permettre aux épargnants-actionnaires d'acquitter l'impôt) ;

- un effet défavorable sur l'innovation et l'entrepreneuriat , dont il diminue le rendement après impôt ;

- de la fraude fiscale , par une sous-évaluation de la valeur des biens ou un déplacement du patrimoine dans des paradis fiscaux ;

- de l' optimisation fiscale , par exemple via une modification de la composition du patrimoine au bénéfice d'actifs exonérés ;

- des expatriations fiscales .

Sur le plan théorique, il est difficile de trancher quant aux mérites respectifs de l'impôt sur la fortune, de l'imposition des successions et de l'imposition des revenus du capital pour minimiser ces effets .

À titre d'illustration, par rapport à l'imposition des revenus du capital, l'impôt sur la fortune présenterait, selon certains travaux, l'avantage d'inciter les contribuables à mieux sélectionner leurs placements, contribuant ainsi au dynamisme de l'économie 25 ( * ) . Taxer à un taux fixe l'ensemble du patrimoine serait un moyen d'améliorer l'allocation du capital en favorisant fiscalement les placements dans des entreprises plus productives et génératrices de croissance par rapport aux placements inefficaces 26 ( * ) . Ce raisonnement ne vaut toutefois que si les rendements élevés correspondent majoritairement à la rémunération d'une activité entrepreneuriale réussie. Si ces rendements élevés traduisaient au contraire l'existence de rentes dans l'économie 27 ( * ) , l'imposition sur les revenus du capital serait alors plus efficace économiquement, dès lors qu'elle permettrait de taxer cette rente, contrairement à l'impôt sur la fortune.

Sur le plan des réponses fiscales, certains suggèrent que l'impôt sur la fortune ferait l'objet d'une plus faible optimisation que l'impôt sur les successions, dès lors que ce dernier est prélevé en une seule fois en fin de vie, ce qui laisse le temps aux contribuables de planifier méticuleusement la transmission de façon à en minimiser le coût fiscal (par exemple en recourant aux donations ou en investissant dans des supports bénéficiant d'un traitement fiscal préférentiel). À l'inverse, d'autres mettent en avant que les droits de succession seraient plus difficiles à contourner par l'expatriation, compte tenu des multiples critères de rattachement à la loi française (localisation des biens et droits, résidence fiscale du transmettant et résidence fiscale du bénéficiaire).

Pour essayer de trancher entre ces différentes thèses, il est donc indispensable de recourir à des études empiriques .

Il existe de ce point de vue deux grands ensembles de travaux .

Le premier ensemble repose sur une méthodologie relativement ancienne et s'appuie sur des données macroéconomiques .

Concrètement, il s'agit d' exploiter des variations de fiscalité entre pays au cours du temps pour en déduire un impact éventuel sur l'activité économique , à partir d'une équation de croissance et de multiples retraitements statistiques visant à établir une inférence causale 28 ( * ) .

Malheureusement, les travaux de ce premier type portant spécifiquement sur les impôts sur la fortune sont très peu nombreux et leurs résultats ne convergent que partiellement .

Une première étude datant de 2010 conclut ainsi à un effet négatif mais de faible ampleur sur la croissance : une hausse d'un point de pourcentage du taux de l'ISF (ce qui correspond à une variation très importante) se traduirait par une baisse de la croissance économique comprise entre 0,02 et 0,04 point de pourcentage 29 ( * ) . L'investissement reste en revanche inchangé, suggérant ainsi que l'effet négatif de l'ISF sur la croissance passerait par d'autres canaux.

Une étude plus récente des services de l'Organisation de coopération et de développement économiques (OCDE), dont les conclusions ont été présentées devant la commission des finances 30 ( * ) , suggère pour sa part que l'ISF aurait un effet négatif de grande ampleur sur la croissance .

Un allègement de l'ISF aboutissant à une diminution de son rendement de 0,1 point de PIB, compensée par une augmentation à due concurrence des autres recettes publiques, augmenterait ainsi le PIB de 1,5 point au bout de 20 ans (et de 2,15 points à très long terme), ce qui correspond à une hausse de la croissance économique de 0,07 point 31 ( * ) .

Cette étude suggère également que l'ISF aurait un impact très différent des droits de succession sur l'activité économique , dès lors qu'elle conclut qu'une augmentation des droits de succession, compensée par une baisse à due concurrence des autres recettes publiques, aurait un effet favorable significatif sur la croissance.

Il est donc difficile de conclure à partir de ce premier ensemble de travaux - et ce d'autant plus qu'ils reposent sur une méthodologie intrinsèquement fragile , dès lors que l'interprétation causale des données macroéconomiques observées se heurte à des problèmes difficiles à surmonter (causalité inverse, variables manquantes, etc .). Ainsi que le résume Esther Duflo : « Toute variable peut être cause ou effet, ou bien pourrait être expliquée par une troisième variable corrélée aux deux autres. [...] Il faut bien se rendre à l'évidence. Même avec " deux millions de régressions " , nous n'arriverons pas à percer le secret de la croissance à partir d'une base de données sur l'expérience passée d'une centaine de pays . » 32 ( * ) .

Afin de remédier à ces difficultés, un deuxième ensemble de travaux , issus de ce qui a été qualifié de véritable « révolution de la crédibilité » 33 ( * ) , s'appuie sur des données microéconomiques et exploite les différences d'exposition des contribuables à des « chocs de fiscalité » afin d'identifier un véritable lien causal entre l'imposition et les variables d'intérêt (croissance, investissement, etc .).

Par exemple, la méthode dite « de différence en différence », qui est celle sur laquelle s'appuie l'Institut des politiques publiques (IPP) dans le cadre de l'évaluation commandée par la commission des finances, exploite des réformes de la fiscalité qui affectent différemment deux groupes d'entreprises ou de ménages comparables pour en tirer des conclusions sur leurs effets propres.

Ces travaux ont pour avantage de proposer une interprétation causale beaucoup plus solide et circonstanciée à une réforme spécifique .

En contrepartie, ils ne permettent souvent que de « capturer » une partie des effets possibles de la réforme .

À titre d'illustration, les travaux portant spécifiquement sur les impôts sur la fortune dont les rapporteurs ont pu prendre connaissance ne permettent pas d' appréhender l'effet des départs de contribuables pour l'étranger (car ils exploitent des bases de données nationales), ni de tenir compte des éventuels effets désincitatifs pour ceux qui aspirent à se constituer une fortune (car ils exploitent des chocs de fiscalité touchant des contribuables déjà assujettis) ou des effets d'équilibre général 34 ( * ) .

Ces précisions étant faites, les résultats des études disponibles permettent soit de mettre en évidence l'ampleur des réponses fiscales (sous-déclaration, optimisation, etc .), soit de capturer des réponses réelles (effet sur les comportements d'épargne, etc .).

S'agissant des réponses fiscales, le faible nombre d'études disponibles et la grande diversité des élasticités mesurées dans les différents pays rendent difficile toute conclusion .

Effet sur le patrimoine taxable déclaré des réponses fiscales des contribuables en cas de hausse d'un point de l'impôt sur la fortune

|

Effet sur la base fiscale |

Pays concerné |

Année |

Intitulé de l'étude |

Référence |

|

- 0,5 % |

Suède |

2017 |

« Behavioral Responses to an Annual Wealth Tax : Evidence from Sweden » |

American Economic Journal: Economic Policy, 9(4), 395-421 |

|

- 0,5 % |

Danemark |

2018 |

« Wealth Accumulation and Wealth Taxation : Theory and Evidence from Denmark » |

NBER working paper n° 24371 |

|

- 2 à 3 % |

Colombie |

2016 |

« Can Wealth Taxation Work in Developing Countries ? Quasi-Experimental Evidence from Colombia » |

UC Berkeley working paper |

|

- 23 à 34 % |

Suisse |

2016 |

« Taxing Wealth: Evidence from Switzerland » |

NBER working paper n° 22376, 2016 |

Note de lecture : l'étude sur la Colombie suggère qu'une hausse d'un point de pourcentage du taux de l'impôt sur la fortune se traduit par une diminution du patrimoine déclaré de 2 à 3 %. L'effet inverse serait observé en cas de diminution du taux.

Source : commission des finances du Sénat (tiré de : Emmanuel Saez et Gabriel Zucman, « How would a progressive wealth tax work ? Evidence from the economic literature », 5 février 2019)

Ces différences de résultats peuvent s'expliquer par plusieurs facteurs :

- l'importance des moyens mis en oeuvre au niveau national pour limiter la fraude et l'évasion fiscales (recours à des tiers-déclarants, fréquence des contrôles, etc .), très variable selon les pays (il paraît ainsi logique de trouver une élasticité plus forte en Colombie qu'en Suède ou au Danemark) ;

- des différences de méthodologie et de qualité des données (l'étude sur la Suisse a ainsi fait l'objet de critiques convergentes de plusieurs économistes entendus par les rapporteurs) ;

- le type de population étudiée (l'élasticité est plus forte lorsque l'on observe les comportements des très hauts patrimoines, ce qui n'est, par exemple, pas le cas dans l'étude danoise).

S'agissant des réponses réelles, le nombre d'études est encore plus réduit et s'intéresse essentiellement aux effets sur les comportements d'épargne des ménages , qui ne sont qu'indirectement liés à l'investissement et à la croissance 35 ( * ) .

Les résultats des deux seules études disponibles mettent toutefois en évidence une forte réaction des comportements d'épargne, en particulier pour les plus hauts patrimoines .

Ainsi, les réponses réelles induites par une hausse de l'impôt sur la fortune d'un point de pourcentage conduisent à une diminution du patrimoine des contribuables assujettis de 14 % aux Pays-Bas 36 ( * ) et comprise entre 5 % et 22 % selon le niveau de richesse initial au Danemark 37 ( * ) .

À titre de comparaison, il existe pour les droits de succession un grand nombre d'études empiriques, y compris sur données françaises 38 ( * ) , dont les résultats globalement convergents font état de faibles réponses fiscales et réelles des acteurs 39 ( * ) .

Au total, les effets des impôts sur la fortune sur l'activité économique restent donc difficiles à appréhender à l'aide du petit nombre d'études empiriques disponibles, mais paraissent, en première analyse, plus défavorables que ceux liés à d'autres formes d'imposition .

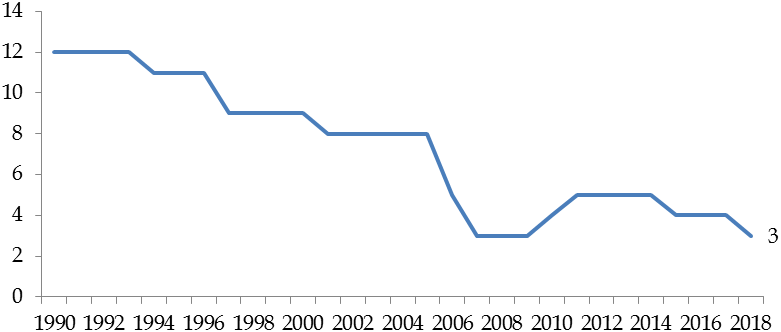

3. La disparition progressive des impôts sur la fortune au sein de l'OCDE tient autant aux difficultés pratiques qu'ils ont pu engendrer qu'à la volonté de contenir le risque d'exil fiscal

Si les effets économiques des impôts sur la fortune sont peu documentés, de nombreux pays ont fait le choix d'abandonner cette forme d'imposition .

Évolution du nombre de pays de l'OCDE disposant d'un ISF depuis 1990

Source : commission des finances du Sénat (d'après : OCDE, « The Role and Design of Net Wealth Taxes in the OECD », 2018)

Depuis 1990, le nombre de pays de l'OCDE disposant d'un impôt sur la fortune a ainsi été divisé par quatre et seuls trois pays conservent aujourd'hui un tel impôt (Norvège, Espagne et Suisse).

Différentes études ont récemment cherché à comprendre les raisons qui ont présidé à cette évolution 40 ( * ) .

Celles-ci sont principalement de deux ordres .

D'une part, la suppression de l'impôt sur la fortune a pu répondre dans certains pays à une volonté de se prémunir contre un risque de fuite des capitaux et de départs vers l'étranger des contribuables assujettis , dans un contexte de mobilité croissante des facteurs de production, en particulier en Europe 41 ( * ) .

D'autre part, les difficultés pratiques engendrées par la taxation de la fortune ont provoqué dans de nombreux pays une attrition progressive du rendement budgétaire et une remise en cause de la légitimité de cet impôt.

Ces difficultés tiennent principalement au fait que les redevables ne disposent pas nécessairement des fonds nécessaires pour s'acquitter de l'impôt , dès lors que celui-ci impose l'ensemble des biens du redevable, qu'ils soient productifs de revenus ou non.

Or, il est apparu illégitime de contraindre les redevables à liquider une partie de leur patrimoine pour payer l'impôt sur la fortune , s'agissant en particulier de biens auxquels ces derniers sont intimement attachés (résidence principale ou bien familial hérité) ou dont la cession pourrait provoquer des effets perçus comme contraires à l'intérêt général (ex : porter atteinte à la stabilité de l'actionnariat des entreprises familiales).

Ces problèmes de liquidité ont été renforcés par le fait que le seuil d'assujettissement était généralement fixé à un niveau très bas , ce qui a conduit à imposer de nombreux ménages relevant de la classe moyenne dont le patrimoine est essentiellement immobilier, au risque de miner la légitimité politique de cette forme d'imposition auprès de certaines opinions publiques.

Seuil d'application de l'ISF pour un célibataire

(en euros)

|

Pays disposant d'un ISF |

Norvège |

157 833 |

|

Espagne |

700 000 |

|

|

Suisse |

67 550 |

|

|

Pays où l'ISF a été supprimé |

France (2017) |

1 300 000 |

|

Islande (2015) |

473 248 |

|

|

Suède (2007) |

166 214 |

|

|

Finlande (2006) |

250 000 |

|

|

Luxembourg (2006) |

Aucun |

|

|

Pays-Bas (2001) |

90 756 |

|

|

Allemagne (1997) |

61 355 |

|

|

Autriche (1994) |

Aucun |

|

|

Irlande (1978) |

88 882 |

Source : commission des finances du Sénat (d'après : OCDE, « The Role and Design of Net Wealth Taxes in the OECD », 2018)

En réponse à ces difficultés, la quasi-totalité des pays ont introduit de nombreux dispositifs visant à exonérer certaines catégories d'actifs 42 ( * ) et à plafonner le montant de l'impôt sur la fortune en fonction du revenu .

Leur mise en place a toutefois multiplié les possibilités d'optimisation pour les redevables . À titre d'illustration, l'introduction en Espagne d'une exonération au titre de « l'outil de travail » a conduit à ce que la part des biens exonérés dans l'ensemble des titres d'entreprises non cotés détenus par les patrimoines les plus élevés s'élève fortement, passant de 15 % en 1994 à 77 % en 2002 43 ( * ) . De la même manière, la mise en place en Espagne d'un mécanisme de plafonnement de l'impôt sur la fortune en proportion des revenus a dû s'accompagner d'un « plafonnement du plafonnement », compte tenu de la capacité des plus hauts patrimoines à se réorganiser pour produire un faible revenu taxable 44 ( * ) .

L'effet cumulatif de ces différents mécanismes a fortement réduit le rendement des impôts sur la fortune, lesquels ont dès lors pu être supprimés sans bouleversement des équilibres budgétaires . À titre d'exemple, les recettes tirées de l'impôt sur la fortune allemand représentaient plus d'un point de PIB en 1965, contre 0,4 point de PIB lors de sa suppression en 1997 - et ce alors même que la période a été marquée par une forte progression des plus hauts patrimoines.

4. Une littérature émergente plaide pour la mise en place de nouvelles formes d'impôt sur la fortune, dans des conditions et selon des modalités qui paraissent toutefois difficilement transposables au cas français

Si les expériences étrangères paraissent peu probantes, il doit être souligné qu'une littérature émergente, portée par des économistes français aux États-Unis 45 ( * ) , tente de réhabiliter cette forme d'imposition en tirant les leçons des difficultés rencontrées par les pays européens.

Cette littérature plaide ainsi pour la mise en place de nouvelles formes d'impôts sur la fortune , qui diffèreraient sur trois principaux aspects des expériences européennes.

Tout d'abord, le seuil d'assujettissement serait significativement plus élevé , de sorte que l'impôt ne concernerait qu'une très faible proportion des foyers fiscaux . À titre d'illustration, les projets d'impôts sur la fortune portés par les candidats démocrates à la primaire américaine, directement inspirés des travaux précités, fixent le seuil d'assujettissement entre 32 millions de dollars (Sénateur Bernie Sanders) et 50 millions de dollars (Sénatrice Elizabeth Warren), ce qui conduirait à assujettir entre 0,1 % et 0,04 % des redevables (contre 1 % dans le cas de l'ISF français) 46 ( * ) .

Afin que l'impôt puisse générer des recettes significatives, ce relèvement du seuil d'assujettissement aurait deux contreparties.

D'une part, aucun actif ne serait exonéré et le montant de l'impôt ne serait pas plafonné en fonction des revenus, afin de limiter les possibilités d'optimisation . Le fait que seuls les très hauts patrimoines entrent dans le champ de l'impôt est considéré comme suffisant pour garantir que les contribuables seront capables de s'en acquitter sans difficulté majeure, compte tenu notamment de leur capacité, s'ils ne disposent pas des liquidités nécessaires, à vendre des actifs mobiliers (actions cotées, obligations, etc .) ou à mobiliser leur capital comme garantie pour emprunter.

D'autre part, les plus hauts patrimoines seraient taxés selon un barème très progressif comportant des taux marginaux élevés . À titre d'illustration, les taux du barème vont de 1 % (pour la fraction de patrimoine net taxable excédant 32 millions de dollars) à 8 % (pour la fraction de patrimoine net taxable excédant 10 milliards de dollars) dans le projet du Sénateur américain Bernie Sanders.

Les modalités déclaratives seraient par ailleurs modernisées afin de faire obstacle aux phénomènes de sous-déclaration , avec un recours à des tiers-déclarants (ainsi que cela existait au Danemark), l'utilisation de formules de calcul mécaniquement applicables pour évaluer les titres de sociétés non cotées en bourse (à l'instar de la Suisse) ou encore la mise en place d'un registre des patrimoines.

Enfin, des mesures « défensives » seraient introduites pour réduire fortement les incitations à s'expatrier pour des raisons fiscales . À titre d'exemple, le projet de la Sénatrice Elizabeth Warren comporte une exit tax d'un montant très dissuasif (40 % du patrimoine net excédant le seuil d'assujettissement) pour les redevables qui seraient tentés de renoncer à leur nationalité américaine pour échapper à l'impôt.

Si les probabilités de succès d'un impôt de ce type dans le contexte américain font l'objet de vifs débats 47 ( * ) , ses principales caractéristiques ne seraient, en tout état de cause, pas transposables en France , compte tenu notamment des contraintes constitutionnelles et conventionnelles qui s'imposent au législateur.

Tout d'abord, l'absence de mécanisme de plafonnement en fonction des revenus présenterait un caractère confiscatoire, compte tenu du barème envisagé .

En effet, le Conseil constitutionnel s'assure que l'imposition établie ne méconnaît pas les capacités contributives des contribuables et considère que cette exigence « ne serait pas respectée si l'impôt revêtait un caractère confiscatoire ou faisait peser sur une catégorie de contribuables une charge excessive au regard de leurs facultés contributives » 48 ( * ) .

À cet égard, si le juge constitutionnel peut admettre que le législateur ne prévoie pas de mécanisme de plafonnement de l'impôt sur la fortune, c'est uniquement à la condition que les taux fixés restent modérés. Dans ce cadre, un taux marginal de 0,5 % a été validé en l'absence de plafonnement 49 ( * ) mais le Conseil constitutionnel a considéré qu'un barème comportant un taux marginal de 1,8 %, soit un niveau très inférieur à ceux envisagés, doit nécessairement être assorti d'un tel mécanisme 50 ( * ) .

Il peut être noté que la Cour européenne des droits de l'homme (CEDH) et le juge judiciaire réalisent un contrôle d'inspiration assez proche sur le fondement du droit au respect des biens garanti par l'article 1 er du premier protocole additionnel à la Convention européenne de sauvegarde des droits de l'homme. En pratique, le juge judiciaire se livre à une appréciation in concreto du caractère excessif de l'atteinte au droit de propriété, en recherchant si l'impôt a conduit à la diminution du patrimoine global des assujettis 51 ( * ) , ce qui pourrait vraisemblablement être le cas si l'on applique des taux marginaux élevés à une assiette très large.

En outre, la mise en place de mesures « défensives » de type exit tax se heurterait au principe de la liberté d'établissement .

En effet, la taxation du patrimoine ne saurait entraver l'exercice des quatre libertés protégées par le droit de l'Union européenne, sauf si la mesure se justifie par une raison impérieuse d'intérêt général et est proportionnée à l'objectif poursuivi.

S'il existe déjà en droit français un mécanisme d' exit tax , son objet vise uniquement à ce que la France conserve le droit d'imposer, lors de la revente de valeurs mobilières, la fraction du gain réalisé qui avait été constituée avant le départ à l'étranger du contribuable 52 ( * ) . Cette logique ne semble pas pouvoir être transposée à l'impôt sur la fortune, qui constitue une imposition annuelle sur le patrimoine : il n'existe donc par définition aucun enrichissement latent au titre duquel la France pourrait légitimement demander à conserver un droit d'imposition.

Si les impôts sur la fortune font l'objet d'un renouveau théorique aux États-Unis, les solutions proposées pour tirer les leçons des échecs passés paraissent donc difficilement transposables en France .

* 2 La Norvège, le Danemark et la Finlande se sont ainsi dotées d'un impôt sur la fortune dès le tournant du 20 ème siècle (respectivement en 1892, 1903 et 1919).

* 3 James A. Mirrlees, « An exploration in the Theory of Optimal Income Taxation », Review of Economic Studies, vol. 38, 1971, pp. 175-208.

* 4 Pour une analyse approfondie et récente appliquée à la fiscalité du capital, voir : Emmanuel Saez et Stéphanie Stantcheva, « A Simpler Theory of Optimal Capital Taxation », NBER Working Paper, 2018. Pour une présentation simplifiée, voir : Stéphanie Stantcheva, « Tax Reform: An Optimal Equation », Standfort Institute for Economic Policy Research, Policy Brief, décembre 2017.

* 5 Concrètement, cela prend la forme d'une fonction de bien-être collectif concave dont le degré d'aversion à l'inégalité est le paramètre déterminant.

* 6 Pour une analyse récente de ces enjeux, voir par exemple : Jason Furman, « Should policymakers care whether inequality is helpful or harmful for growth ? », NYU Tax Policy Colloquium, 2018, pp. 9-13.

* 7 Thomas Piketty, Le Capital au XXIe siècle, Le Seuil, 2013.

* 8 Facundo Alvaredo, Lucas Chancel, Thomas Piketty, Emmanuel Saez et Gabriel Zucman, Rapport sur les inégalités mondiales, Seuil, 2018.

* 9 Données extraites de la World Inequality Database pour la dernière année connue (2014).

* 10 Gabriel Ventejol, Robert Blot et Jacques Méraud, rapport de la commission d'étude d'un prélèvement sur les fortunes, La Documentation française, 1979.

* 11 Anjum Hajat, Jay S. Kaufman, Kathryn M. Rose, Arjumand Siddiqi et James C. Thomas, « Long-Term Effects of Wealth on Mortality and Self-rated Health Status », American Journal of Epidemiology, Volume 173, Issue 2, 15 janvier 2011, pp. 192-200.

* 12 Conseil constitutionnel, décision n° 2010-99 QPC du 11 février 2011 précitée, cons. 5.

* 13 Conseil constitutionnel, décision n° 2012-662 DC du 29 décembre 2012, Loi de finances pour 2013, cons. 90.

* 14 Projet de loi portant création d'un impôt annuel sur le capital, présenté le 15 janvier par Joseph Caillaux à la Chambre des députés.

* 15 Cf. annexe IV « Calcul de l'équivalence entre le taux d'une taxe annuelle et le taux d'un impôt frappant le capital toutes les n années » du rapport de la commission d'étude d'un prélèvement sur les fortunes précité.

* 16 Il s'agit d'ailleurs de la conclusion tirée par l'OCDE à l'issue de son étude comparative sur les impôts sur la fortune : « Si les pays dans lesquels les impôts sur les revenus individuels du capital reposent sur une large assise (...) et où les impôts sur les successions et les donations sont bien conçus, n'ont guère besoin de mettre en place des impôts sur la fortune, (...) il pourrait être opportun d'instaurer de tels impôts dans les pays qui taxent peu les revenus du capital ou qui ne prélèvent pas d'impôts sur les successions ». Cf. OCDE, « The Role and Design of Net Wealth Taxes in the OECD », 2018.

* 17 Pour une discussion approfondie, voir notamment : Lily Batchelder et David Kamin, « Taxing the Rich : Issues and Options », NYU working paper, septembre 2019.

* 18 Gabriel Zucman et Emmanuel Saez, « Progressive wealth taxation », Brookings papers on economic activity, 2019, pp. 17-19.

* 19 U.S. Department of Treasury, Office of Tax Analysis, « Tax expenditure for exclusion of capital gains at death », 2014.

* 20 Pour une analyse détaillée de l'avantage que constitue cette imposition différée, voir par exemple : Daniel Halperin et Alvin C. Warren, « Understanding Income Tax Deferral » , Tax Law Review, 2014.

* 21 Pour une comparaison internationale de l'effet d'une transmission entre vifs ou pour cause de mort sur la plus-value latente existant sur le bien transmis, voir : rapport d'information n° 65 (2002-2003) de Philippe Marini, fait au nom de la commission des finances et déposé le 20 novembre 2002, pp. 110-112.

* 22 Joint Committee On Taxation, « Estimates of federal tax expenditures for fiscal years 2018-2022 », 4 octobre 2018, p. 28.

* 23 Concrètement, le nouveau régime aurait taxé à un taux forfaitaire de 19 % l'accroissement de la valeur globale du patrimoine des redevables. En cas de diminution, la perte de valeur aurait été reportable sur les dix années suivantes. Seuls les redevables remplissant les anciens critères d'assujettissement à l'ISF auraient été concernés par ce dispositif. Pour une description détaillée, voir : déclaration de François Baroin, ministre du budget, sur les pistes de réforme de la fiscalité du patrimoine, la refonte ou la suppression du bouclier fiscal et de l'impôt sur la fortune, 3 mars 2011.

* 24 En effet, le Conseil constitutionnel a jugé que seuls des revenus réalisés ou disponibles, et non des revenus « potentiels » ou « latents », peuvent figurer au dénominateur du calcul du plafonnement de l'ISF. Cf. Conseil constitutionnel, décision n° 2012-662 DC du 29 décembre 2012, cons. 95.

* 25 Sergio Ocampo, Gueorgui Kambourov, Daphne Chen, Burhanettin Kuruscu et Fatih Guvenen « Use It or Lose It: Efficiency Gains from Wealth Taxation », 2017 Meeting Papers 913, Society for Economic Dynamics, 2017.

* 26 Pour un rendement moyen du capital de 4 %, un ISF à 1 % est en première approximation équivalent à un impôt sur les revenus du capital de 25 %. En pratique, les effets sont toutefois très différents au niveau des différents projets d'investissement. Pour un placement improductif dont le rendement est limité à 1 % et un investissement productif rapportant 8 %, un ISF au taux de 1 % absorbera 100 % du rendement du placement improductif mais seulement 12,5 % de l'investissement productif, alors qu'un impôt sur les revenus du capital imposera les deux placements au même taux (25 %).

* 27 Laura Power et Austin Frerick, « Have excess returns to corporations been increasing over time ? », National Tax Journal, décembre 2016, 69 (4), pp. 831-846.

* 28 Cela implique, dans le cadre d'une régression de croissance, de faire de la variable à expliquer (généralement le taux de croissance du PIB par tête) une fonction d'un ensemble d'autres variables susceptibles d'avoir un effet sur celle-ci (la part des investissements dans le PIB, etc.), pour essayer ensuite, par des procédures de comparaison, de déterminer l'impact causal de la variable d'intérêt (l'impôt sur la fortune), toutes choses égales par ailleurs.

* 29 Asa Hansson, « Is The Wealth Tax Harmful To Economic Growth ? », World Tax Journal, Volume 2, Issue 1, 2010.

* 30 Voir l'intervention de Boris Cournède, chef-adjoint de la division des finances publiques de l'OCDE, lors de l'audition commune sur la transformation de l'ISF en IFI et la création du PFU organisée par la commission des finances du Sénat le 10 avril 2019.

* 31 Oguzhan Akgun, Boris Cournède et Jean-Marc Fournier, « The Effects of the Tax Mix on Inequality and Growth », OECD Economics Department Working Papers n° 1447, OECD Publishing, décembre 2017. Un résumé de ces travaux est par ailleurs disponible en français : Boris Cournède, Jean-Marc Fournier et Peter Hoeller, « Structure des finances publiques et croissance inclusive », Études de politique économique, n° 25, décembre 2018.

* 32 Esther Duflo, Expérience, science et lutte contre la pauvreté, Fayard, 2009, pp. 23-24.

* 33 Joshua Angrist et Jörn-Steffen Pischke, « The Credibility Revolution in Empirical Economics : How Better Research Design is Taking the Con Out of Econometrics », The Journal of Economic Perspectives, 2010, vol. 24, n° 2, pp. 3-30.

* 34 Pour une critique plus générale de ce « tournant empirique », voir par exemple : Angus Deaton, « Instruments, Randomization, and Learning about Development », Journal of Economic Literature, American Economic Association, vol. 48 (2), 2010, pp. 424-455.

* 35 Par exemple, une baisse de l'épargne nationale peut être compensée par une arrivée de capitaux étrangers, laissant l'investissement inchangé.

* 36 Floris T. Zoutman, « The Elasticity of Taxable Wealth : Evidence from the Netherlands », 2018.

* 37 Kristian Jakobsen, Katrine Jakobsen, Henrik Kleven et Gabriel Zucman, « Wealth Accumulation and Wealth Taxation : Theory and Evidence from Denmark »,NBER working paper n° 24371, 2018.

* 38 Jonathan Goupille-Lebret et Arturo Infante, « Impact des droits de succession sur le comportement d'accumulation du patrimoine », Revue française d'économie, 2016/01, pp. 187-206.

* 39 Pour une synthèse récente sur le sujet en français, voir par exemple : Marius Brülhart et Raphaël Parchet, « L'impôt sur les successions : le point de vue de la recherche scientifique », La Vie économique, Revue de politique économique, 2014.

* 40 Voir notamment : OCDE, « The Role and Design of Net Wealth Taxes in the OECD », 2018 ; Gabriel Zucman et Emmanuel Saez, « Progressive wealth taxation », Brookings papers on economic activity, 2019 ; Alan D. Viard, « Wealth taxation : an overview of the issues », American Enterprise Institute, 2019.

* 41 Gabriel Zucman et Emmanuel Saez, « Progressive wealth taxation », précédemment cite, pp. 25-26.

* 42 Pour un récapitulatif exhaustif des actifs exonérés dans les différents pays, voir : OCDE, « The Role and Design of Net Wealth Taxes in the OECD », 2018, p. 84.

* 43 Facundo Alvaredo et Emmanuel Saez, « Income and Wealth Concentration in Spain in a Historical and Fiscal Perspective », Top Incomes : A Global Perspective, OUP Oxford, 2014, pp. 501-502.

* 44 OCDE, « The Role and Design of Net Wealth Taxes in the OECD », 2018, p. 88.

* 45 Voir notamment : Gabriel Zucman et Emmanuel Saez, « Progressive wealth taxation », Brookings papers on economic activity, 2019 ; Emmanuel Saez et Gabriel Zucman, « How would a progressive wealth tax work ? Evidence from the economic literature », 5 février 2019.

* 46 Gabriel Zucman et Emmanuel Saez, « Comparison of the Warren and Sanders wealth tax proposals », p. 3.

* 47 Voir par exemple : Alan D. Viard, « Wealth Taxation : An Overview of the Issues », The Aspen Institute, juillet 2019 ; Lily Batchelder et David Kamin, « Taxing the Rich : Issues and Options », NYU working paper, septembre 2019.

* 48 Conseil constitutionnel, décision n° 2005-530 DC du 29 décembre 2005, cons. 65.

* 49 Conseil constitutionnel, décision n° 2011-638 DC du 28 juillet 2011.

* 50 Conseil constitutionnel, décision n° 2012-654 DC du 9 août 2012, cons. 33.

* 51 Ainsi, le seul fait d'avoir été contraint de céder des actions pour s'acquitter de ses obligations fiscales n'est pas suffisant pour que l'imposition revête un caractère confiscatoire. Pour une application récente par la Cour de cassation, voir : Cass. com., 27 juin 2019, n° 18-13.370.

* 52 Il peut être noté que ce dispositif, après une première censure (CJUE, 11 mars 2004 c-9/02), a été assorti de mécanismes qui en limitent fortement la portée afin de garantir sa compatibilité avec le droit de l'Union européenne, au premier rang desquelles figure le sursis de paiement automatique pour tous les transferts de domicile vers d'autres pays européens et la possibilité pour le redevable d'obtenir un dégrèvement de droit après une certaine durée passée à l'étranger.