II. L'IMPOSITION DES REVENUS DU CAPITAL AVANT LA RÉFORME

A. L'IMPOSITION DES REVENUS DU CAPITAL SELON UN BARÈME PROGRESSIF OU UN TAUX PROPORTIONNEL : UNE LITTÉRATURE DIVISÉE QUI RÉFLÈTE LA POURSUITE D'OBJECTIFS DIFFÉRENTS

1. Les objectifs avancés pour l'imposition progressive des revenus du capital : la recherche d'une neutralité fiscale et d'une redistributivité accrue

a) Il existe des arguments en faveur d'une taxation supérieure des revenus du capital par rapport aux revenus du travail, notamment pour ne pas décourager l'accumulation de capital humain et réduire les inégalités

Le débat théorique relatif à la définition de la fiscalité optimale du capital oppose les courants classiques, hostiles à la taxation du capital, et ceux qui s'attachent à démontrer la pertinence d'une taxation significative des revenus du capital par rapport aux revenus du travail 87 ( * ) .

Les arguments classiques en faveur de l'absence d'imposition des revenus du capital se fondent principalement sur la nécessité de ne pas taxer la consommation future. Les revenus du capital constituent les gains de la décision antérieure d'épargner. Ils permettent ainsi à un ménage d'anticiper une éventuelle variation de ses revenus, et de lisser sa consommation future en épargnant une partie de ce revenu.

L'effet cumulatif de l'imposition des revenus du capital est également invoqué par la littérature économique classique afin de décourager la taxation du capital. À long terme, celle-ci engendre une distorsion des comportements qui est préjudiciable au niveau de production 88 ( * ) .

Néanmoins, ces résultats classiques ont été largement remis en cause par la littérature économique, compte tenu des hypothèses irréalistes sur lesquelles ils reposent 89 ( * ) .

S'il existe désormais un relatif consensus sur la nécessité de taxer les revenus du capital, le débat se concentre sur les modalités d'imposition à retenir (taxation proportionnelle ou progressive) et l'équilibre à trouver avec la taxation des revenus du travail.

De ce point de vue, deux principaux arguments ont été avancés en faveur d'une taxation plus élevée des revenus du capital.

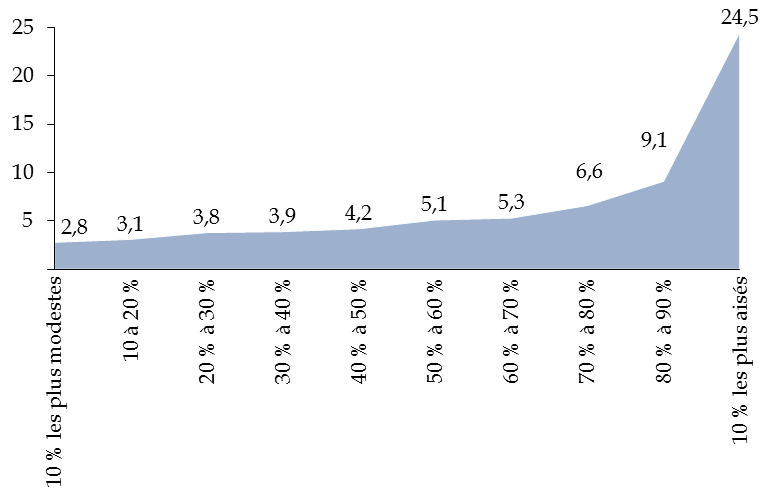

En premier lieu, une taxation plus élevée des revenus du capital permettrait de corriger les inégalités de revenus , étant donné que les revenus du patrimoine sont davantage concentrés que les revenus du travail. Ainsi, en 2015, les revenus du patrimoine constituaient 24,5 % du revenu disponible 90 ( * ) des 10 % des ménages les plus aisés, alors qu'ils ne représentaient que 2,8 % du revenu disponible des 10 % des ménages les plus modestes 91 ( * ) .

Part des revenus du patrimoine dans le revenu des

ménages

par décile de niveau de vie en 2015

(en % du revenu disponible brut)

Source : commission des finances du Sénat (à partir de : INSEE, « Les revenus et le patrimoine des ménages », édition 2018, p. 119)

En outre, les inégalités de revenus du capital reflètent les inégalités en termes de patrimoine transmis 92 ( * ) .

Plus la part des successions et donations est importante au regard du revenu disponible des ménages, plus une taxation supérieure des revenus du capital se justifierait dans une perspective d'imposition dite « méritocratique ». Or, d'après France Stratégie, les transmissions sont passées de 60 à 250 milliards d'euros depuis 1980, et représentent en 2010 19 % du revenu disponible net des ménages, contre 8,5 % en 1980. Par conséquent, la détention d'un patrimoine élevé tend à reproduire les inégalités passées. Ainsi, les ménages ayant reçu plus de 100 000 euros dans le cadre de successions ou de donations avaient, en 2010, des revenus courants de 20 % à 30 % supérieurs à ceux des autres ménages 93 ( * ) .

En second lieu, une taxation supérieure des revenus du capital par rapport aux revenus du travail permettrait de ne pas décourager l'investissement dans le capital humain 94 ( * ) . En effet, un différentiel de taxation au détriment des revenus du travail distordrait les choix des acteurs et se traduirait par une moindre accumulation de capital humain, ce qui porterait atteinte à la production potentielle.

À ce titre, il peut être rappelé que la taxation des revenus du capital ne porte que sur le rendement tiré de ce dernier, et non sur le stock de capital lui-même - ce qui constitue une différence majeure avec la taxation des revenus du travail. À la fin de sa carrière, un travailleur a ainsi consommé l'intégralité de son stock de capital humain, tandis que celui qui vit de ses revenus du capital dispose encore de son stock de capital initial.

Si ce constat a été récemment relayé par une partie de la littérature économique, il n'est cependant pas nouveau. En 1979, le rapport de la commission d'étude d'un prélèvement sur les fortunes relevait déjà que « Comme Vauban l'avait montré dès le début du XVIIIème siècle, il est maintenant admis qu'il est injuste d'imposer de la même manière les revenus du travail et les revenus du capital . Dans ce dernier cas, on impose le revenu « net », c'est-à-dire déduction faite des dépenses engagées pour assurer l'entretien et la préservation du capital. Lorsqu'il s'agit du travail, il serait logique par analogie que les dépenses faites par les travailleurs pour se maintenir « en bonne forme » soient déduites de leur salaire pour calculer leur revenu imposable. Tel n'est pas le cas en pratique » 95 ( * ) .

b) Un traitement fiscal commun présente l'avantage majeur de limiter les comportements d'optimisation fiscale consistant à requalifier les revenus du travail en revenus du capital

Les arguments théoriques en faveur d'une taxation différenciée des revenus du capital et du travail présentent comme principale limite les comportements d'optimisation fiscale qu'ils rendent possible.

En effet, un traitement fiscal différencié entraîne une distorsion encourageant le basculement des revenus qui font l'objet d'une taxation la plus élevée vers les revenus bénéficiant d'une fiscalité plus favorable, selon un phénomène dit de « déplacement des revenus » (« income shifting »).

Ce comportement d'optimisation est d'autant plus accessible pour les dirigeants d'entreprise qui sont également actionnaires majoritaires, et qui peuvent ainsi orienter la politique de distribution de dividendes. La littérature économique a fait état ces dernières années de tels déplacements dans des pays ayant adopté un système dual d'imposition, c'est-à-dire un traitement fiscal distinct pour les revenus du capital et les revenus du travail ( cf. infra ).

Ainsi, la littérature économique récente établit une élasticité des bases fiscales constituées des revenus du capital d'une part, et des revenus du travail d'autre part, à toute modification du cadre fiscal appliqué à l'une ou l'autre catégorie de revenus 96 ( * ) .

Par conséquent, en dépit des arguments théoriques privilégiant une taxation différenciée des revenus du capital et des revenus du travail, les opportunités d'optimisation fiscale qu'elle engendrerait conduit plutôt à privilégier, a minima , une taxation proche des revenus du capital et du travail 97 ( * ) .

2. Un traitement fiscal forfaitaire des revenus du capital présente toutefois des avantages en économie ouverte

a) Certains revenus du capital présentent des spécificités pouvant justifier une imposition forfaitaire

Au-delà des arguments économiques théoriques en faveur d'une taxation identique des revenus du capital et du travail, la nature de certains revenus du capital peut justifier qu'ils ne fassent pas l'objet d'une imposition progressive comme les revenus du travail, mais plutôt d'une imposition forfaitaire.

C'est le cas notamment de l'imposition des plus-values, dont le rendement est entamé par l'érosion monétaire à long-terme 98 ( * ) . Ainsi, la partie de la plus-value nominale réalisée qui correspond à la simple compensation de l'érosion monétaire ne traduit pas un enrichissement véritable. L'imposition de la plus-value nominale selon un barème progressif peut dès lors aboutir à une imposition méconnaissant les capacités contributives du contribuable.

Par conséquent, l'imposition des plus-values mobilières selon le barème progressif de l'impôt sur le revenu, introduite par la loi de finances pour 2014 99 ( * ) , s'est accompagnée de la création d'abattements pour durée de détention 100 ( * ) , afin de neutraliser indirectement l'inflation. C'est à cette condition que le Conseil constitutionnel a jugé que le principe d'égalité devant les charges publiques n'était pas méconnu par l'application aux plus-values de cession de valeurs mobilières du barème progressif de l'IR 101 ( * ) .

De la même façon, le Conseil constitutionnel a rappelé que pour l'imposition des plus-values mobilières ne bénéficiant pas d'abattement pour durée de détention, telles que les plus-values placées en report d'imposition avant la loi de finances pour 2014, un coefficient d'érosion monétaire devait être appliqué à l'assiette 102 ( * ) .

Or, les mécanismes d'abattement présentent une complexité évidente pour le calcul de l'impôt sur le revenu, et leur calibrage est délicat. L 'imposition proportionnelle à un taux inférieur au taux marginal de l'imposition des revenus du travail peut alors constituer un compromis permettant de concilier simplicité et nécessité de tenir compte de l'inflation.

Outre les plus-values, les dividendes constituent également des revenus du capital présentant une nature spécifique , au sens où ils font l'objet d'une double imposition, d'abord au niveau de l'entreprise, au titre de l'impôt sur les sociétés, puis au niveau de l'épargnant-actionnaire, au titre de l'impôt sur le revenu et des prélèvements sociaux. Pour pallier cette double imposition, qui entraîne des distorsions entre la distribution et la mise en réserve des bénéfices, un récent rapport du Conseil des prélèvements obligatoires (CPO) 103 ( * ) relève des mécanismes fiscaux originaux visant à imputer l'impôt sur les sociétés déjà acquitté sur les dividendes sur l'impôt sur le revenu payé par l'actionnaire.

En France, l'imposition des dividendes au barème progressif de l'impôt sur le revenu s'est accompagnée de la mise en place d'un abattement de 40 % afin de neutraliser indirectement cette « double taxation ». Comme pour les plus-values, l'imposition progressive au barème de l'impôt sur le revenu s'accompagne donc en pratique d'aménagements importants venant rompre avec le traitement égalitaire initialement recherché avec les revenus du travail et conduisant ainsi à complexifier le système fiscal.

b) La réduction de la taxation des revenus du capital, un levier destiné à orienter les comportements des épargnants et stimuler l'investissement, dont l'efficacité fait débat

Les travaux empiriques récents ne démontrent pas de lien robuste entre la fiscalité des revenus du capital et le niveau d'épargne 104 ( * ) . En revanche, la fiscalité constituerait un critère déterminant dans la composition du portefeuille des ménages .

D'après l'enquête annuelle relative aux attitudes et opinions des épargnants à l'égard des produits financiers, réalisée à la demande de l'Autorité des marchés financiers (AMF), en 2017 , la fiscalité constitue le troisième critère d'investissement des épargnants, après le niveau de risque et le rendement attendu . Par conséquent, l'allocation de l'épargne des ménages est orientée vers les produits bénéficiant d'un traitement fiscal allégé, tel que le reflète la progression de la part des ménages disposant d'un contrat d'assurance vie, passée de 28,9 % en 1998 à 39 % en 2018 105 ( * ) .

Dès lors, la fiscalité des revenus du capital a pu constituer un levier pour orienter l'épargne des ménages.

Le rôle de la fiscalité dans le choix de portefeuille des ménages a ainsi été illustré à l'étranger par la réforme fiscale américaine de 2003, qui a introduit une baisse de la fiscalité des dividendes distribués par certaines entreprises. Par la suite, la part des titres d'entreprises concernées a significativement augmenté dans le portefeuille d'actifs des ménages américains 106 ( * ) .

Toutefois, comme l'a indiqué l'économiste Luc Arrondel lors de son audition par les rapporteurs, la décision d'allocation de l'épargne intègre d'autres facteurs que la fiscalité et le rendement, tels que le niveau d'éducation financière , ou encore la taille des marchés financiers .

La baisse du coût du capital introduite par l'allègement de la fiscalité au niveau de l'épargnant-actionnaire vise également à stimuler l'investissement . Tel était l'objectif de la réforme fiscale menée aux États-Unis en 2003, visant à baisser la fiscalité sur les dividendes. Toutefois, d'après une récente étude évaluant les effets de la réforme sur l'économie réelle 107 ( * ) , celle-ci n'aurait eu aucun impact ni sur les décisions d'investissement des entreprises concernées, ni sur l'emploi .

c) La forte mobilité du capital incite à une taxation inférieure à celle des revenus du travail, en particulier au sein de l'Union européenne

La forte mobilité du capital dans le contexte d'une économie ouverte constitue une donnée structurante dans l'élaboration de la politique fiscale, en particulier au sein de l'Union européenne. Ainsi, un État qui surtaxe les revenus du capital par rapport à ses voisins encourt le risque de voir sa base fiscale s'éroder.

À ce titre, l'évolution des taux d'imposition sur les sociétés au sein de l'Union européenne au cours des dernières années témoigne d'une tendance générale à la réduction et au resserrement des taux, dans un contexte de concurrence fiscale.

Évolution du taux d'impôt sur les sociétés dans plusieurs pays de l'Union européenne

(en %)

Source : commission des finances du Sénat, à partir des données de l'OCDE

Si cette concurrence fiscale s'applique à l'impôt sur les sociétés, elle est également déterminante en matière de fiscalité des revenus du capital appliquée aux personnes physiques.

3. Si les expériences étrangères permettent d'identifier des défauts de mise en oeuvre propres à chacun de deux modèles...

a) La progressivité de l'impôt se traduit souvent en pratique par la coexistence de taux marginaux d'imposition élevés et d'exonérations multiples

Si l'imposition des revenus du capital et du travail selon un barème progressif peut être justifiée par la réduction des inégalités et l'objectif d'assurer une meilleure redistribution ( cf. supra ), en pratique cette progressivité est remise en question par l'existence de mécanismes d'exonérations ou de régimes dérogatoires permettant de réduire l'assiette taxable.

Dans cette perspective, l'expérience de la Suède avant la réforme fiscale menée en 1991 est assez révélatrice 108 ( * ) . L'ensemble des revenus du capital et du travail y étaient soumis au barème progressif de l'impôt sur le revenu, dont le taux marginal supérieur atteignait 87 %. Néanmoins, certaines catégories de revenus pouvaient bénéficier d'un taux marginal d'imposition inférieur, en application de dispositifs fiscaux avantageux. Outre son caractère illisible , le système d'imposition alors en vigueur permettait de multiples combinaisons de mécanismes d'optimisation fiscale , permettant ainsi aux contribuables les plus aisés d'échapper en partie à l'impôt. Par conséquent, malgré la progressivité du barème, le système d'imposition n'assurait pas sa fonction de redistribution des richesses 109 ( * ) .

Pour pallier les carences du système d'imposition, la réforme fiscale suédoise de 1991 a conservé une imposition au barème des revenus du travail , avec un taux marginal supérieur d'imposition de 50 %, et mis en place une imposition forfaitaire des revenus du capital , à hauteur de 30 %, rompant ainsi avec un cadre fiscal commun aux revenus du capital et du travail.

La baisse des taux marginaux appliqués aux revenus du travail et aux revenus du capital s'est toutefois accompagnée, en contrepartie, de la suppression de nombreuses niches fiscales afin d'élargir la base taxable.

En 1991, le Gouvernement suédois estimait que la baisse des taux marginaux d'imposition des deux catégories de revenus devait se traduire par une contraction des recettes fiscales de 6 % à 7 % du PIB 110 ( * ) , mais qui aurait été compensée par la suppression d'avantages fiscaux . Toutefois, la mise en oeuvre de cette réforme s'est déroulée de façon concomitante avec une crise économique majeure en Suède, rendant difficile l'appréciation économique et budgétaire de ses effets propres.

b) Des études confirment que l'imposition différenciée des revenus du capital et du travail encourage les comportements d'optimisation fiscale (« income shifting »)

De la même façon, le système dual d'imposition n'est pas exempt de critiques, et la première d'entre elles réside dans les possibilités d'optimisation fiscale qu'elle permet en raison du différentiel de taxation entre les revenus du travail et les revenus du capital.

La Suède constitue là encore une bonne illustration de ce risque.

Si une première réforme fiscale est intervenue en 1991, une baisse du taux d'imposition des dividendes versés par les sociétés non cotées a été mise en oeuvre ultérieurement, en 2006 111 ( * ) . La littérature économique a étudié les comportements d'optimisation des actionnaires-dirigeants, en raison de leur capacité à choisir de se rémunérer par le versement de salaires ou de dividendes. Ceux qui ont vu leur taux d'imposition réduit de façon significative 112 ( * ) ont transféré en moyenne 6 % de leurs revenus totaux du travail vers le versement de dividendes 113 ( * ) .

Comme la Suède, la Finlande a procédé à une réforme similaire en 1993, puis à des aménagements de son système dual en 2005. Le taux forfaitaire d'imposition des revenus du capital a initialement été fixé à 25 %, puis a été progressivement augmenté pour atteindre 29 % entre 2000 et 2004. La mise en oeuvre de cette réforme s'est traduite par une croissance significative de la distribution de dividendes à partir de 1993 , alors que les revenus du travail ont connu une croissance plus modeste, voire une légère baisse en ce qui concerne les revenus des personnes non salariées . D'après les conclusions de l'évaluation réalisée par l'Institut des politiques publiques (IPP), ces données suggèrent que les dividendes se sont substitués à d'autres types de revenus, tels que les salaires 114 ( * ) .

En réponse à ces comportements d'optimisation fiscale, les États ayant instauré une imposition forfaitaire des revenus du capital ont, pour la plupart, mis en oeuvre des mesures anti-abus , consistant à requalifier fiscalement les revenus du capital en revenus du travail au-delà d'un certain niveau de rendement du capital . Ainsi, comme le relève l'OFCE, « le choix d'un système d'imposition dual doit nécessairement s'accompagner d'une réflexion approfondie sur la façon de minimiser l'optimisation fiscale entre types de revenu » 115 ( * ) .

4. ... le choix de la « barémisation » des revenus en 2013 s'est inscrit à rebours de la tendance générale observée en Europe, au risque de pénaliser l'attractivité fiscale de la France

En France, avant 2013, les contribuables pouvaient choisir entre l'application d'un prélèvement forfaitaire libératoire (PFL) sur leurs revenus mobiliers, ou l'intégration de ces revenus au revenu global qui faisait l'objet d'une imposition au barème , suivant un taux progressif s'élevant de 0 % à 45 %. Le taux du PFL variait selon la nature des revenus du capital :

- 21 % pour les revenus distribués (dividendes et assimilés) ;

- 24 % pour les revenus fixes (les intérêts).

Les plus-values mobilières 116 ( * ) étaient imposées forfaitairement , sans possibilité pour le redevable d'opter pour l'imposition au barème.

Les prélèvements sociaux s'appliquaient à l'ensemble des revenus du capital, les revenus de capitaux mobiliers comme les plus-values. Par ailleurs, des abattements étaient également en vigueur dans le cas du choix de l'imposition au barème.

La loi de finances pour 2013 117 ( * ) a procédé à la suppression du prélèvement forfaitaire libératoire et fait de l'imposition au barème une obligation 118 ( * ) .

Pour les dividendes, un abattement unique fixé à 40 % est appliqué. Pour l'imposition des plus-values mobilières, un abattement pour durée de détention est prévu, avec un taux augmentant au cours du temps.

À ce régime d'abattement de droit commun s'est ajouté, à partir de 2014 119 ( * ) , un régime d'abattement renforcé pour les cessions de titres de PME, à la suite de la fronde des entrepreneurs dite « des pigeons ».

Différents abattements pour durée de détention

(en %)

|

Abattement de droit commun |

Abattement renforcé en cas de cessions de titres de PME |

||

|

Durée de détention |

Taux de l'abattement |

Durée de détention |

Taux de l'abattement |

|

2 à 8 ans |

50% |

1 à 4 ans |

50% |

|

Plus de 8 ans |

65% |

4 à 8 ans |

65% |

|

Plus de 8 ans |

85% |

||

Source : commission des finances du Sénat

Cette réorientation en 2013 de la fiscalité des revenus du capital rompt avec l'imposition différenciée entre les revenus du capital et les revenus du travail jusqu'à présent appliquée. Or, cette évolution s'inscrit à rebours de la tendance générale observée au sein de l'Union européenne depuis le début des années 1990 .

En effet, à la suite des réformes suédoise, puis finlandaise, d'autres pays ont opté pour une imposition forfaitaire des revenus du capital. En 2006, l'Espagne a décidé d'imposer les intérêts, dividendes et plus-values mobilières et immobilières au taux forfaitaire de 18 %, avant de mettre en place un barème plus progressif, avec des taux s'élevant de 19 % à 23 %. Par la suite, l'Allemagne, la Slovénie, la Croatie, et la Grèce ont instauré une imposition proportionnelle sur les revenus du capital, et conservé une imposition progressive sur les revenus du travail.

D'autres États sont allés plus loin, en prévoyant une imposition forfaitaire sur l'ensemble des revenus du travail et du capital, tels que l'Estonie, la Lettonie, la Lituanie, la Hongrie, la Roumanie, la République tchèque, et la Bulgarie .

Cette tendance à la généralisation de l'imposition forfaitaire des revenus du capital s'est poursuivie tout au long des années 2010 pour s'imposer comme le modèle d'imposition majoritaire au sein de l'Union européenne 120 ( * ) .

Cet « isolement fiscal » de l'imposition des revenus du capital à partir de 2013 a pu affecter l'attractivité fiscale de la France par rapport à ses voisins européens , en particulier pour le régime d'imposition des plus-values.

Exemples de taux d'imposition des plus-values mobilières en vigueur lors de la « barémisation » en France en 2013

|

Taux |

Précisions |

|

|

Belgique |

0% |

Sauf opérations à caractère « spéculatif » |

|

Luxembourg |

0% |

Sauf si la participation est détenue depuis moins de six mois (les taux progressifs ordinaires s'appliquent) ou est supérieure à 10 % du capital de la société (taux maximum de 21,4 % et abattement de 50 000 euros) |

|

Suisse |

0% |

Exonération au niveau fédéral |

|

Allemagne |

26,40% |

|

|

Royaume-Uni |

28,00% |

Taux de 18 % lorsque les plus-values sont inférieure à 32 010 livres. |

Source : commission des finances du Sénat

* 87 Conseil d'analyse économique, « Fiscalité des revenus du capital », Les notes du Conseil d'analyse économique, n° 9, septembre 2013.

* 88 Antonin Céline, Touzé Vincent, « Fiscalité du capital. Principes, propriétés et enjeux de taxation optimale », Revue de l'OFCE, 2015/3 (N° 139), p. 225-266.

* 89 Spencer Bastani, Daniel Waldenström, « How should capital be taxed ? Theory and evidence from Sweden », IZA Institute of Labor Economics, avril 2018.

* 90 Avant impôts.

* 91 Insee, « Les revenus et le patrimoine des ménages », précédemment cité, p. 119.

* 92 Thomas Piketty, Emmanuel Saez, « A theory of optimal inheritance taxation », Econometrica, n° 5.

* 93 France Stratégie, « Peut-on éviter une société d'héritiers ? », La Note d'analyse, janvier 2017, n° 51.

* 94 Larry Jones, Rodolfo Manuello, Peter Rossi, « On the optimal taxation of capital income », Journal of Economic Theory, n° 37, 1997.

* 95 Rapport de la commission d'étude d'un prélèvement sur les fortunes, p. 22, 1979.

* 96 Robert Caroll, Warren Hrung, « What dies the taxable income elasticity say about dynamic responses to tax changes ? », American Economic Review, n° 95, 1995.

* 97 Pour un plaidoyer en faveur de l'application d'un cadre fiscal commun aux revenus du capital et du travail, voir par exemple : Camille Landais, Thomas Piketty, Emmanuel Saez, « Pour une révolution fiscale : un impôt sur le revenu pour le XXIème siècle », 2011.

* 98 Isabelle Benoteau, Olivier Meslin, « Les prélèvements obligatoires sur le capital des ménages : comparaisons internationales », rapport particulier n° 5, p. 104, annexé au rapport du Conseil des prélèvements obligatoires (CPO) sur les prélèvements obligatoires sur le capital des ménages, 2018.

* 99 Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 100 En application de l'article 150-0 D du code général des impôts, dans sa version en vigueur avant le 1 er janvier 2018.

* 101 Conseil constitutionnel, décision n° 2012-662 DC du 29 décembre 2012, cons. 57 et 58.

* 102 Conseil constitutionnel, décision n° 2016-538 QPC.

* 103 Rapport du Conseil des prélèvements obligatoires (CPO) sur les prélèvements obligatoires sur le capital des ménages, 2018, p. 101.

* 104 Christian Pfister, « Fiscalité de l'épargne et choix de portefeuille des ménages français », document de travail de la Banque de France n° 699, novembre 2018, pp. 7-8.

* 105 INSEE, enquêtes Patrimoine 1997-1998, 2003-2004, 2009-2010, 2014-2015, 2017-2018.

* 106 Dhammika Dharmapala, Mihir A Desai, « Corporate tax avoidance and firm value », 2003, SSRN Scholarly Paper, Social Science Research Network.

* 107 Danny Yagan, « Capital tax reform and the real economy : the effects of the 2003 dividend tax cut », American Economic Review, 2015.

* 108 Évaluation d'impact de la fiscalité des dividendes réalisée par l'Institut des politiques publiques (IPP) à la demande de la commission des finances du Sénat, p.55.

* 109 Gunnar Myrdal, « Dags för ett nytt bättre skattesystem ! [traduction : il est temps de mettre en place un nouveau système fiscal ! ] », Ekonomisk Debatt, 1978.

* 110 Évaluation précitée p.58.

* 111 Évaluation d'impact de la fiscalité des dividendes réalisée par l'Institut des politiques publiques (IPP) à la demande de la commission des finances du Sénat, p. 60.

* 112 Les actionnaires-dirigeants des sociétés à capital fermé ont vu leur taux de taxation des dividendes baisser de 10 points à la suite de la réforme de 2006, tandis que les dividendes versés par les autres entreprises continuaient de faire l'objet d'une imposition forfaitaire à hauteur de 30 %.

* 113 Annette Alstadsaeter, Martin Jacob, « Dividend taxes and income shifting », The scandinavian journal of economics, 2016.

* 114 Évaluation d'impact de la fiscalité des dividendes réalisée par l'Institut des politiques publiques (IPP) à la demande de la commission des finances du Sénat, p. 64.

* 115 Céline Antonin, Vincent Touzé, OFCE, « Loi de finances 2018 et fiscalité du capital - Fondements et impact sur les taux marginaux supérieurs », 2019, p. 94.

* 116 Le régime d'imposition des plus-values mobilières était prévu aux articles 150-0 A et 150-0 F du code général des impôts, dans leur rédaction alors en vigueur.

* 117 Articles 7, 9, 10 et 11 de la loi n° 2012-1509 du 29 décembre 2012 pour 2013.

* 118 Pour une présentation plus détaillée le lecteur est invité à se reporter au commentaire de l'article 11 figurant aux pages 212 à 254 du rapport général n° 108 (2017-2018) d'Albéric de Montgolfier relatif au projet de loi de finances pour 2018 (tome II), fait au nom de la commission des finances et déposé le 23 novembre 2017.

* 119 Article 17 de la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 120 Isabelle Benoteau, Olivier Meslin, « Les prélèvements obligatoires sur le capital des ménages : comparaisons internationales », rapport particulier n° 5, p. 93, annexé au rapport du Conseil des prélèvements obligatoires (CPO) sur les prélèvements obligatoires sur le capital des ménages, 2018.