Rapport d'information n° 668 (2019-2020) de MM. Claude NOUGEIN et Thierry CARCENAC , fait au nom de la commission des finances, déposé le 22 juillet 2020

Disponible au format PDF (1,5 Moctet)

Synthèse du rapport (380 Koctets)

-

L'ESSENTIEL

-

I. LES RÉSULTATS DU CONTRÔLE FISCAL EN

2019 : UNE BOUFFÉE D'AIR APRÈS PLUSIEURS ANNÉES DE

DÉCEPTION ?

-

A. 2019 MARQUE LA FIN DE PLUSIEURS ANNÉES DE

RÉSULTATS DÉCEVANTS POUR LE CONTRÔLE FISCAL MAIS NE

PARVIENT PAS À RASSURER SUR LA STRATÉGIE ADOPTÉE PAR LE

GOUVERNEMENT

-

B. LE PARLEMENT NE DISPOSE PAS D'INFORMATIONS

SUFFISANTES POUR POUVOIR APPRÉCIER LA PORTÉE DES RÉSULTATS

DU CONTRÔLE FISCAL, NI MÊME LES MOYENS QUI Y SONT

DÉDIÉS

-

A. 2019 MARQUE LA FIN DE PLUSIEURS ANNÉES DE

RÉSULTATS DÉCEVANTS POUR LE CONTRÔLE FISCAL MAIS NE

PARVIENT PAS À RASSURER SUR LA STRATÉGIE ADOPTÉE PAR LE

GOUVERNEMENT

-

II. POUR AMÉLIORER LES RÉSULTATS DU

CONTRÔLE FISCAL, LE DÉVELOPPEMENT DE NOUVELLES TECHNIQUES

D'ANALYSE DE DONNÉES NE PEUT PAS SUFFIRE ET DOIT S'ACCOMPAGNER D'UNE

RÉFLEXION SUR LES RESSOURCES HUMAINES, SUR L'ORGANISATION ET SUR LA

STRATÉGIE DU CONTRÔLE FISCAL

-

A. UN DÉVELOPPEMENT INDISPENSABLE DES

NOUVELLES TECHNOLOGIES AU SERVICE DU CONTRÔLE FISCAL, MAIS QUI DOIT

S'ACCOMPAGNER D'INVESTISSEMENTS INFORMATIQUES PÉRENNES ET

PROTÉGÉS

-

B. LA NÉCESSITÉ D'UNE POLITIQUE DE

RESSOURCES HUMAINES RENOUVELÉE

-

C. POUR DÉCIDER D'UNE ALLOCATION OPTIMALE

DES MOYENS DÉDIÉS AU CONTRÔLE FISCAL, IL EST CRUCIAL DE

DISPOSER D'UNE STRATÉGIE CLAIRE, DE LA COORDINATION DES SERVICES AU

CIBLAGE DES DOSSIERS PRIORITAIRES

-

A. UN DÉVELOPPEMENT INDISPENSABLE DES

NOUVELLES TECHNOLOGIES AU SERVICE DU CONTRÔLE FISCAL, MAIS QUI DOIT

S'ACCOMPAGNER D'INVESTISSEMENTS INFORMATIQUES PÉRENNES ET

PROTÉGÉS

-

I. LES RÉSULTATS DU CONTRÔLE FISCAL EN

2019 : UNE BOUFFÉE D'AIR APRÈS PLUSIEURS ANNÉES DE

DÉCEPTION ?

-

LES 10 RECOMMANDATIONS

DES RAPPORTEURS SPÉCIAUX

-

AVANT-PROPOS

-

PREMIÈRE PARTIE

-

UN IMPÉRATIF POUR L'ADMINISTRATION

FISCALE : ALLOUER DES RESSOURCES CONTRAINTES POUR OPTIMISER

L'EFFICACITÉ DE SA MISSION DE CONTRÔLE

-

I. SI LES RÉSULTATS DU CONTRÔLE FISCAL

EN 2019 SONT SATISFAISANTS ET INTERROMPENT PLUSIEURS ANNÉES DE BAISSE

INQUIÉTANTE, ILS NE SUFFISENT PAS À METTRE FIN À TOUTE

INTERROGATION SUR LES MOYENS CONSACRÉS À CETTE MISSION

-

II. LES RÉSULTATS DU CONTRÔLE FISCAL

DOIVENT ÊTRE ANALYSÉS AVEC LA PLUS GRANDE PRÉCAUTION ET LES

INFORMATIONS DONT DISPOSE LE PARLEMENT NE PERMETTENT PAS D'EN APPRÉCIER

TOUTE LA PORTÉE

-

A. EN MATIÈRE DE CONTRÔLE FISCAL, IL

DEMEURE TRÈS DIFFICILE D'ISOLER LES « EFFETS

EXCEPTIONNELS » ET LE « TAUX D'EFFORT » DES

SERVICES

-

B. L'APPRÉCIATION DU VOLUME ET DE

L'EFFICACITÉ DES MOYENS OCTROYÉS AU CONTRÔLE FISCAL EST

ELLE AUSSI TRÈS DIFFICILE

-

A. EN MATIÈRE DE CONTRÔLE FISCAL, IL

DEMEURE TRÈS DIFFICILE D'ISOLER LES « EFFETS

EXCEPTIONNELS » ET LE « TAUX D'EFFORT » DES

SERVICES

-

I. SI LES RÉSULTATS DU CONTRÔLE FISCAL

EN 2019 SONT SATISFAISANTS ET INTERROMPENT PLUSIEURS ANNÉES DE BAISSE

INQUIÉTANTE, ILS NE SUFFISENT PAS À METTRE FIN À TOUTE

INTERROGATION SUR LES MOYENS CONSACRÉS À CETTE MISSION

-

SECONDE PARTIE

-

LE DÉVELOPPEMENT DES NOUVELLES TECHNOLOGIES

NE PEUT FAIRE L'ÉCONOMIE D'UNE RÉFLEXION

SUR LES RESSOURCES HUMAINES ET SUR L'ORGANISATION DU CONTRÔLE FISCAL

-

I. LE DÉVELOPPEMENT DE NOUVEAUX OUTILS

TECHNOLOGIQUES AU SERVICE DU CONTRÔLE FISCAL DOIT ÊTRE SOUTENU,

MÊME S'IL N'EST PAS EXEMPT DE CRITIQUES

-

II. OPPOSER SCHÉMATIQUEMENT NOUVELLES

TECHNOLOGIES ET RESSOURCES HUMAINES NE POURRA QUE NUIRE AUX RÉSULTATS DU

CONTRÔLE FISCAL

-

A. FORMATION ET AFFECTATION DES AGENTS SONT DEUX

DIMENSIONS SUR LESQUELLES IL FAUT AGIR POUR REDONNER DE LA FLEXIBILITÉ

À L'ADMINISTRATION FISCALE

-

1. Les efforts de formation doivent être

accrus et doivent tenir compte des évolutions les plus récentes

en matière de programmation et de gestion des contrôles

fiscaux

-

2. L'affectation et la répartition des

agents chargés du contrôle fiscal est un levier majeur pour

assurer l'adaptabilité des services de contrôle aux

évolutions économiques et fiscales

-

1. Les efforts de formation doivent être

accrus et doivent tenir compte des évolutions les plus récentes

en matière de programmation et de gestion des contrôles

fiscaux

-

B. ALORS QUE LE RECRUTEMENT DE COMPÉTENCES

RARES ET SPÉCIALISÉES EST UN IMPÉRATIF POUR L'ÉTAT

NUMÉRIQUE, IL EST DIFFICILE POUR L'ADMINISTRATION DE CONCURRENCER LE

SECTEUR PRIVÉ

-

A. FORMATION ET AFFECTATION DES AGENTS SONT DEUX

DIMENSIONS SUR LESQUELLES IL FAUT AGIR POUR REDONNER DE LA FLEXIBILITÉ

À L'ADMINISTRATION FISCALE

-

III. POUR DÉCIDER D'UNE ALLOCATION OPTIMALE

DES MOYENS DÉDIÉS AU CONTRÔLE FISCAL, IL EST INDISPENSABLE

DE DISPOSER D'UNE STRATÉGIE CLAIRE, DU CIBLAGE DES DOSSIERS PRIORITAIRES

À LA COORDINATION DES SERVICES

-

A. LE RECOURS AUX NOUVELLES TECHNOLOGIES PEUT-IL

CONDUIRE À DÉLAISSER LES DOSSIERS À FORTS

ENJEUX ?

-

B. LE CONTRÔLE FISCAL NE SOUFFRE-T-IL PAS

ENCORE D'UN MANQUE DE COORDINATION ENTRE MINISTÈRES, ADMINISTRATIONS ET

SERVICES ?

-

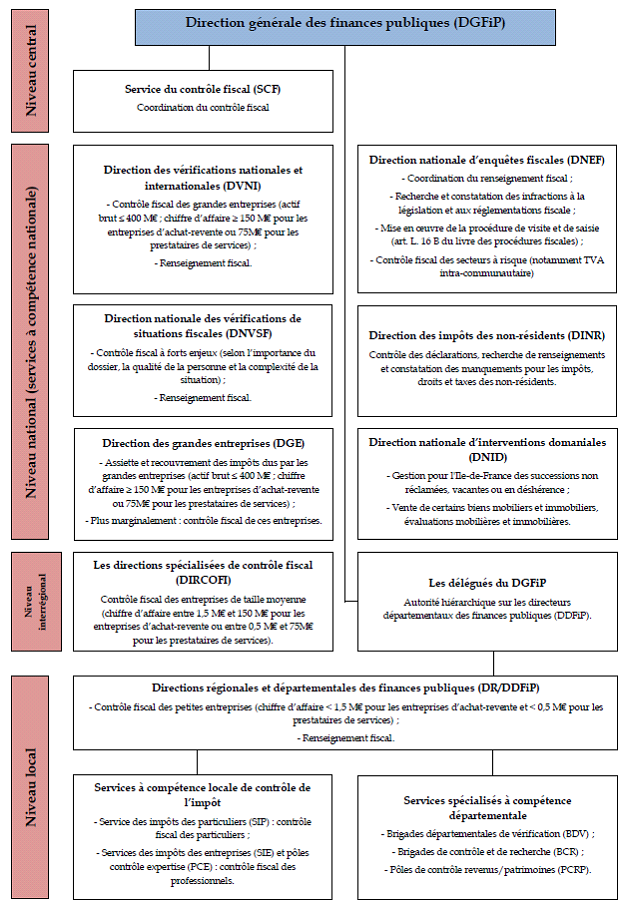

1. La mission « contrôle

fiscal » est assurée par un ensemble extrêmement divers

de services, de directions et d'administrations dont la coordination est encore

en construction

-

a) Au niveau des administrations, la

coopération s'organise autour du partage d'informations et de la

répartition des dossiers et des enjeux en matière de

contrôle fiscal

-

b) Au niveau central, la coordination

interministérielle doit permettre de donner une impulsion politique

unificatrice au contrôle fiscal

-

c) Au niveau européen et international, les

progrès réalisés ces dernières années

doivent être poursuivis, notamment pour traiter les dossiers les plus

complexes

-

a) Au niveau des administrations, la

coopération s'organise autour du partage d'informations et de la

répartition des dossiers et des enjeux en matière de

contrôle fiscal

-

2. L'effort de coordination doit aller jusqu'au

bout de la chaîne du contrôle fiscal

-

1. La mission « contrôle

fiscal » est assurée par un ensemble extrêmement divers

de services, de directions et d'administrations dont la coordination est encore

en construction

-

A. LE RECOURS AUX NOUVELLES TECHNOLOGIES PEUT-IL

CONDUIRE À DÉLAISSER LES DOSSIERS À FORTS

ENJEUX ?

-

I. LE DÉVELOPPEMENT DE NOUVEAUX OUTILS

TECHNOLOGIQUES AU SERVICE DU CONTRÔLE FISCAL DOIT ÊTRE SOUTENU,

MÊME S'IL N'EST PAS EXEMPT DE CRITIQUES

-

EXAMEN EN COMMISSION

-

LISTE DES CONTRIBUTIONS ÉCRITES

N° 668

SÉNAT

SESSION EXTRAORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 22 juillet 2020 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les moyens du contrôle fiscal ,

Par MM. Claude NOUGEIN et Thierry CARCENAC,

Sénateurs

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Vincent Segouin, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

L'ESSENTIEL

I. LES RÉSULTATS DU CONTRÔLE FISCAL EN 2019 : UNE BOUFFÉE D'AIR APRÈS PLUSIEURS ANNÉES DE DÉCEPTION ?

En érigeant la lutte contre la fraude fiscale en objectif de valeur constitutionnelle , le Conseil constitutionnel a consacré la place centrale de cette mission, à la croisée de plusieurs principes fondateurs de notre système fiscal et de notre société : le consentement à l'impôt, la contribution commune aux dépenses publiques et l'égalité devant les charges publiques. Laisser faire impunément les contribuables qui auraient décidé d'agir à rebours de ces principes, c'est entamer leur crédibilité et leur pérennité. Dans le domaine du contrôle fiscal, l'obligation de moyens s'accompagne donc d'une obligation de résultats .

A. 2019 MARQUE LA FIN DE PLUSIEURS ANNÉES DE RÉSULTATS DÉCEVANTS POUR LE CONTRÔLE FISCAL MAIS NE PARVIENT PAS À RASSURER SUR LA STRATÉGIE ADOPTÉE PAR LE GOUVERNEMENT

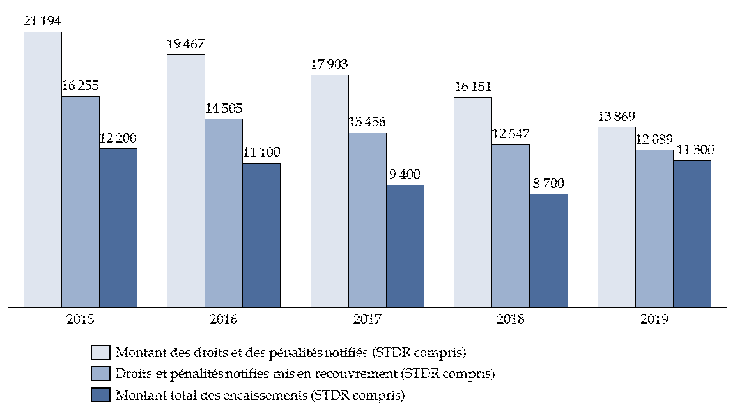

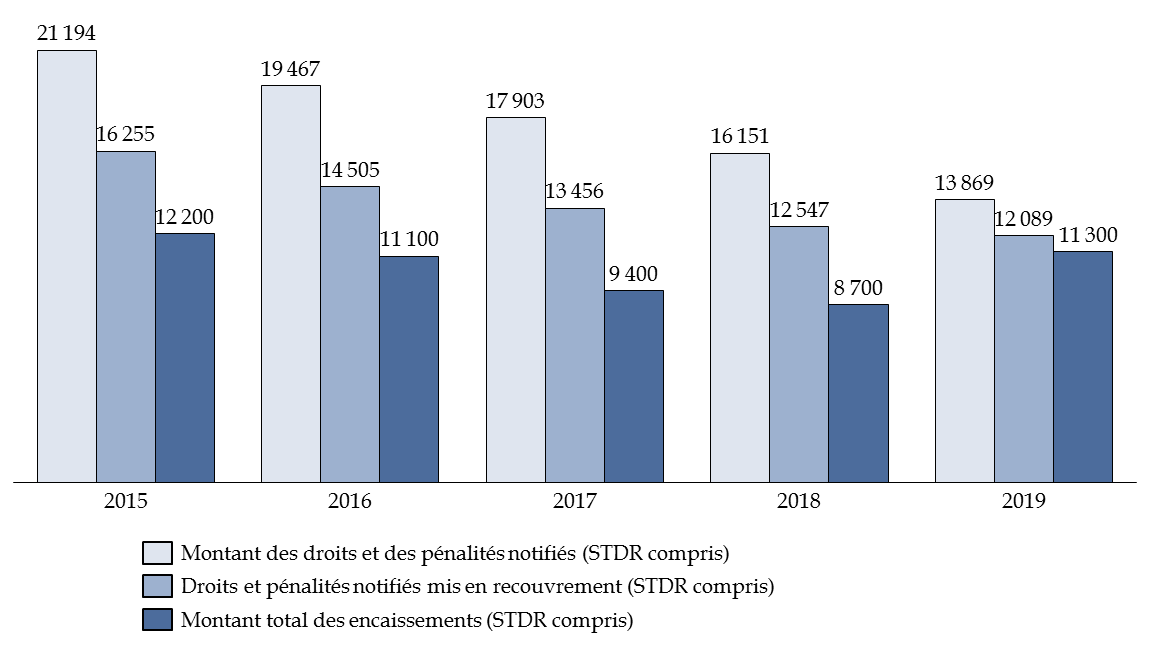

Les résultats du contrôle fiscal ces dix dernières années apparaissent très contrastés : après une hausse des montants recouvrés entre 2012 et 2015, la période 2016-2018 est apparue très décevante, avec une baisse ininterrompue des résultats du contrôle fiscal.

Montants notifiés, mis en recouvrement et

recouvrés au titre du contrôle fiscal

entre 2015 et

2019

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux et les rapports d'activité de la direction générale des finances publiques pour les années 2017 à 2019

Ayant constaté l'érosion progressive des résultats du contrôle fiscal depuis 2015, les rapporteurs spéciaux et, plus généralement, la commission des finances du Sénat, s'étaient interrogés sur cette trajectoire inquiétante, tant pour les finances publiques que pour ce que cela signifiait en termes d'efficacité du contrôle fiscal. À cet égard, les résultats obtenus en 2019 constituent une « bonne surprise » et viennent interrompre trois années de dégradation.

|

Un montant recouvré en 2019 de |

Qui marque une forte hausse par rapport à 2018 |

Mais qui reste bien inférieur au point haut constaté en 2015 |

|

|

|

Pour le Gouvernement, les résultats obtenus en 2019 concrétisent la stratégie adoptée en 2017, qui repose sur trois piliers : l'entrée en vigueur des dispositifs de la loi relative à la lutte contre la fraude 1 ( * ) , la mise en oeuvre de la loi pour un État au service d'une société de confiance 2 ( * ) et les résultats apportés par le datamining.

Les rapporteurs spéciaux estiment toutefois qu'en dépit de ce satisfecit plusieurs interrogations demeurent , notamment en termes de recouvrement et de difficultés à apprécier la réelle efficacité du contrôle fiscal, ainsi que la portée des résultats présentés et les moyens effectivement dédiés au contrôle fiscal. L'année 2019 ne sera-t-elle qu'une exception dans la tendance constatée ces dernières années ou amorce-t-elle une amélioration pérenne ?

B. LE PARLEMENT NE DISPOSE PAS D'INFORMATIONS SUFFISANTES POUR POUVOIR APPRÉCIER LA PORTÉE DES RÉSULTATS DU CONTRÔLE FISCAL, NI MÊME LES MOYENS QUI Y SONT DÉDIÉS

Comme l'ont montré les données et les graphiques précédents, les résultats du contrôle fiscal se distinguent par leur absence de régularité et leur faible prévisibilité . Cette caractéristique rend difficile et peu opérante toute comparaison d'année en année. Le volume des montants notifiés et recouvrés doit être apprécié sur une perspective plus longue : les résultats du contrôle fiscal dépendent en effet très fortement de dossiers exceptionnels. Il est à cet égard regrettable que le Parlement ne soit pas mieux tenu informé des contentieux à forts enjeux, avec les montants de droits notifiés et encaissés les plus élevés .

Une deuxième difficulté dans l'appréciation des résultats du contrôle fiscal provient de l'impossibilité de mesurer le taux d'effort . Actuellement, nous évaluons les résultats in abstracto : nous ne pouvons pas comparer les résultats du contrôle fiscal au volume de la fraude . Certes, une telle comparaison présente des défauts et doit être analysée avec prudence ; il ne faut en effet pas considérer ce volume théorique de fraude fiscale comme un gisement potentiel et atteignable de recettes pour nos finances publiques. Pour autant, il n'est pas normal que la France, contrairement à plusieurs de ses voisins européens , ne dispose pas d'une évaluation « institutionnelle » de la fraude fiscale, aussi difficile et critiquable soit-elle. L'absence d'une évaluation fiable en France pose un triple problème : elle empêche tout calibrage des moyens du contrôle fiscal, elle rend impossible l'évaluation de l'efficacité du contrôle fiscal en termes relatifs et, partant, son efficience et elle permet à chacun de lancer dans le débat public sa propre évaluation, prévenant tout débat apaisé sur ce sujet irritant.

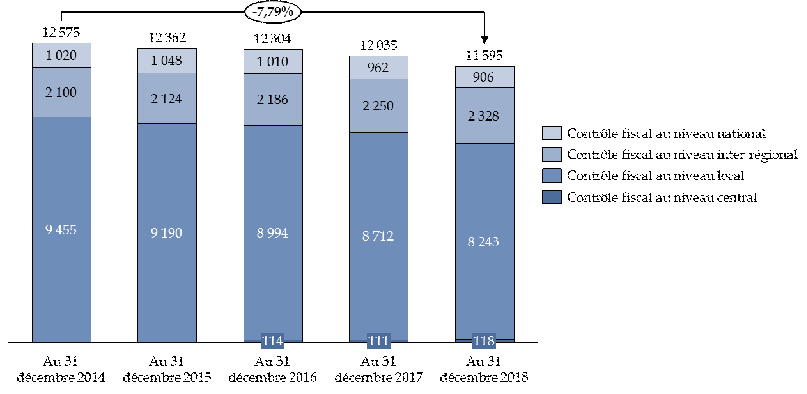

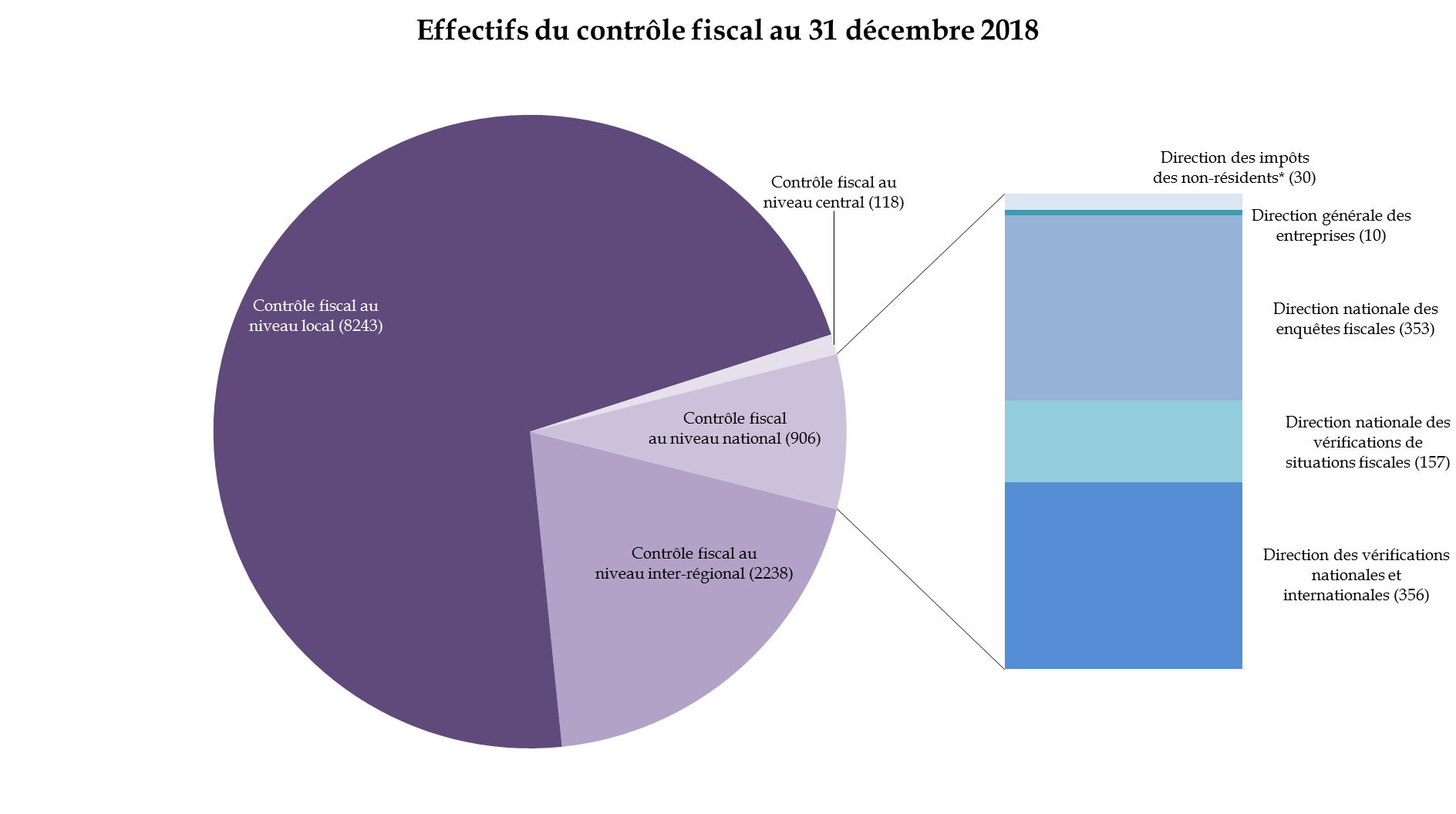

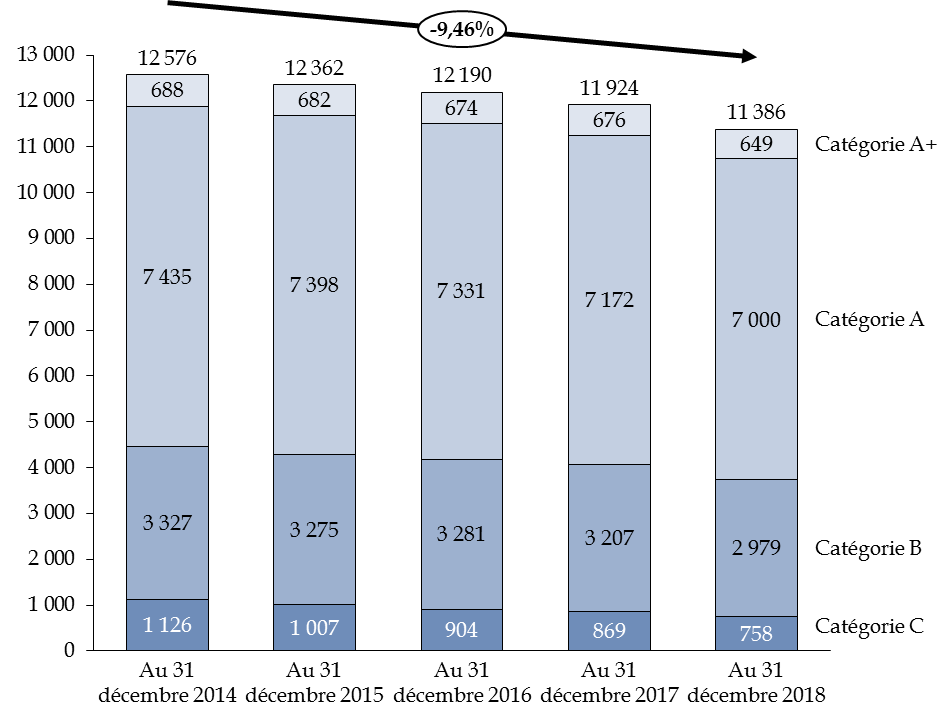

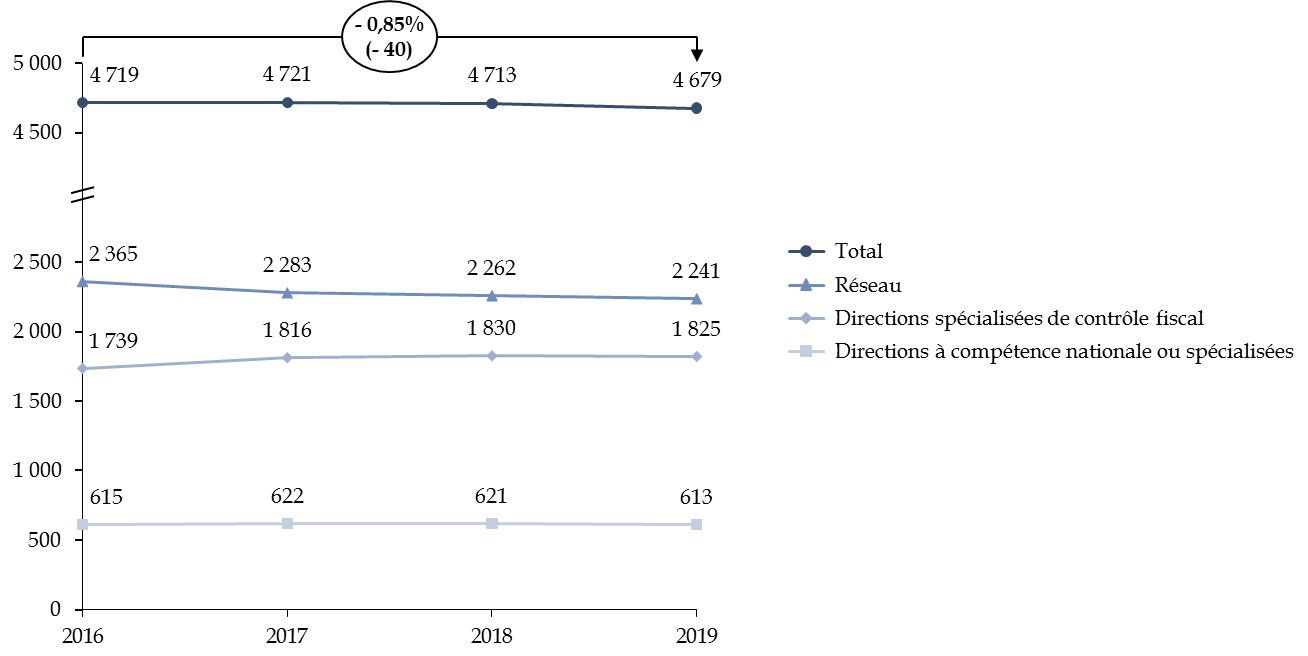

Enfin, une troisième difficulté provient de l'impossibilité d'avoir une vision précise des moyens octroyés au contrôle fiscal. Il n'existe pas de vision synthétique des crédits budgétaires précisément affectés à la mission du contrôle fiscal, que ce soit en titre 2 ou hors titre 2. Les estimations des effectifs dédiés au contrôle fiscal demeurent donc générales : l'activité de contrôle mobiliserait ainsi plus de 10 000 agents au sein de la direction générale des finances publiques, un effectif qui aurait été stabilisé ces dernières années selon le service du contrôle fiscal. Parmi eux, 6 000 équivalents temps plein (ETP) seraient affectés au contrôle fiscal externe. Toutefois, en s'appuyant sur d'autres chiffres, transmis par les mêmes services, les estimations sont différentes. Comment, alors, se retrouver dans ces différentes évaluations si aucun effort de synthèse et de clarification n'est réalisé en amont ? Ce qui semble certain, c'est que les effectifs du contrôle fiscal ont, de manière globale, diminué ces dix dernières années. Toutefois, cette diminution n'a pas affectée de la même manière tous les emplois : les emplois les plus qualifiés et les vérificateurs des directions spécialisées et nationales semblent ainsi avoir été préservés.

Répartition et évolution des effectifs

dédiés au contrôle fiscal

de 2014 à 2018

3

(

*

)

Source : commission des finances, d'après les réponses aux questionnaires budgétaires

|

Les recommandations des rapporteurs spéciaux : 1. Après avoir pris les précautions nécessaires en matière de secret fiscal, et notamment d'anonymisation, transmettre au Parlement une classification des contentieux fiscaux ayant donné lieu à la notification des montants les plus importants, au-delà d'un seuil de dix millions d'euros pour les professionnels et de deux millions d'euros pour les particuliers. Préciser l'état d'avancement de leur recouvrement et transmettre également la distribution des dossiers par droits notifiés, selon une répartition par décile. 2. Une fois terminé le travail d'évaluation de la fraude fiscale conduit par l'Insee, transmettre au Parlement les méthodes et hypothèses utilisées. Préciser les conditions d'actualisation de cette évaluation ainsi que l'opportunité de confier cette mission à l'administration fiscale, à l'instar des choix opérés dans d'autres pays. 3. Transmettre, dans le cadre du document de politique transversale « Lutte contre l'évasion et la fraude fiscales », les crédits budgétaires affectés aux administrations, services et directions en charge du contrôle fiscal, en précisant la nature des dépenses (personnel, fonctionnement, investissement) et en détaillant les investissements informatiques réalisés. |

II. POUR AMÉLIORER LES RÉSULTATS DU CONTRÔLE FISCAL, LE DÉVELOPPEMENT DE NOUVELLES TECHNIQUES D'ANALYSE DE DONNÉES NE PEUT PAS SUFFIRE ET DOIT S'ACCOMPAGNER D'UNE RÉFLEXION SUR LES RESSOURCES HUMAINES, SUR L'ORGANISATION ET SUR LA STRATÉGIE DU CONTRÔLE FISCAL

Comment améliorer les résultats du contrôle fiscal ? Comment s'assurer que les ressources, humaines et technologiques, du contrôle fiscal soient allouées de manière optimale ?

A. UN DÉVELOPPEMENT INDISPENSABLE DES NOUVELLES TECHNOLOGIES AU SERVICE DU CONTRÔLE FISCAL, MAIS QUI DOIT S'ACCOMPAGNER D'INVESTISSEMENTS INFORMATIQUES PÉRENNES ET PROTÉGÉS

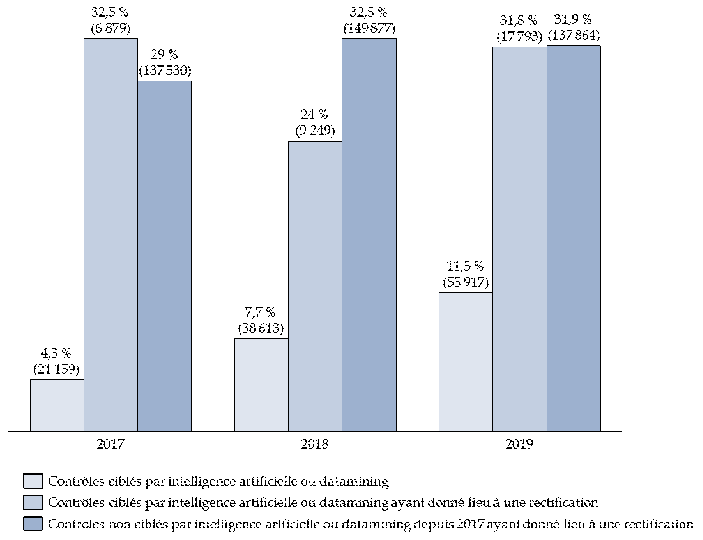

Pour répondre à un afflux de données sans cesse plus important (échanges automatiques d'information, obligations européennes, extension du droit de communication de l'administration fiscale), la « mission requêtes et valorisation » (MRV) a été créée dès 2013, d'abord pour les suspicions de fraude des professionnels, puis pour celles des particuliers (2017) . Elle repose sur le projet « ciblage de la fraude par la valorisation des requêtes » (CFVR). Elle vise à modéliser les comportements frauduleux en s'appuyant sur les caractéristiques des fraudes avérées : le but est d'identifier, par des méthodes statistiques ou mathématiques, les critères caractérisant une personne fraudeuse afin d'établir un profil type qui sera ensuite appliqué à une population cible, pour déceler des comportements similaires. C'est une méthode « apprenante » : les bases de données doivent être progressivement élargies afin de détecter de nouvelles typologies de fraude.

|

La MRV doit analyser |

Elle se compose de |

Elle est à l'origine de |

|

|

|

|

de données |

et 30 prévus pour fin 2020, dont un tiers de contractuels |

des contrôles des entreprises en 2019 |

L'administration fiscale développe aujourd'hui plus particulièrement deux projets : le CFVR , précédemment cité, pour accroître la performance et la place des nouvelles techniques d'analyse de données ; et le projet Pilat (pilotage et analyse du contrôle, soit la refonte du système d'information du contrôle fiscal). Tous deux reçoivent des financements en provenance du Fonds pour la transformation de l'action publique , de la mission « Action et transformation publiques ». La direction générale des finances publiques (DGFiP) gère aujourd'hui plus de 700 applications, dont une grande partie est obsolète. Au vu des enjeux auxquels elle doit répondre, les rapporteurs spéciaux estiment que son budget informatique doit être protégé.

Le développement des outils technologiques est donc indispensable pour permettre aux services, administrations et directions de traiter l'ensemble des données qu'ils reçoivent et de détecter les fraudes les plus complexes. Il n'est toutefois pas exempt de critiques : en donnant la priorité à la programmation centralisée des contrôles, il risque de remettre en cause les initiatives des brigades locales, qui connaissent bien le tissu fiscal de leur territoire . Il y a encore des cas de doublons dans la programmation. Surtout, le ratio de rentabilité reste bien moindre pour les contrôles ciblés par intelligence artificielle ou datamining et ayant donné lieu à rectification. Les droits et pénalités mis en recouvrement à l'issue des contrôles engagés à partir des productions de la MRV se sont élevés en 2019 à 785 millions d'euros (sur 12,1 milliards d'euros au total mis en recouvrement en 2019). Cela alimente le sentiment selon lequel le datamining , en dépit des affirmations du Gouvernement, tarde à produire ses effets et cela conduit également à s'interroger sur le ciblage des dossiers par la MRV.

|

Les recommandations des rapporteurs spéciaux : 4. Sanctuariser le budget informatique octroyé à la direction générale des finances publiques, sans retenir dans son mode de calcul les financements apportés par le Fonds pour la transformation de l'action publique. Affiner, dans les rapports budgétaires, la répartition entre dépenses de fonctionnement et dépenses d'investissement en matière informatique. 5. Développer des indicateurs de performance plus précis et plus nombreux sur les résultats obtenus en matière de programmation centralisée des contrôles fiscaux, notamment en ce qui concerne les dossiers transmis trimestriellement par la mission requêtes et valorisation, qui utilise les nouvelles techniques d'analyse de données. Ces indicateurs incluraient le taux de dossiers sélectionnés ayant donné lieu à contrôle, l'existence de doublons entre cette sélection et les dossiers sélectionnés par les vérificateurs, la part des opérations répressives ou des contrôles fiscaux les plus graves issue des dossiers transmis par la MRV ou encore le taux de « rentabilité » des dossiers sélectionnés (en droits notifiés et en droits recouvrés). |

Ainsi, ces instruments ne pourront atteindre leur plein potentiel qu'au bénéfice d'une véritable réflexion sur l'environnement global du contrôle fiscal.

B. LA NÉCESSITÉ D'UNE POLITIQUE DE RESSOURCES HUMAINES RENOUVELÉE

L'effort de formation doit être accru . Il répond à un constat : l'évolution constante de la législation fiscale, la mise en oeuvre de nouvelles modalités d'accompagnement des contribuables, particuliers comme professionnels, et le développement des instruments et des outils numériques à destination des agents chargés du contrôle fiscal nécessitent une politique de formation exhaustive, tant dans son contenu que dans le périmètre des agents visés. Il convient tout particulièrement de renforcer les efforts en faveur de la formation aux outils numériques des agents de la DGFiP en charge du contrôle fiscal . Cet effort doit s'appuyer sur le « passeport numérique » mis en place par la DGFiP.

A l'instar de la Cour des comptes 4 ( * ) , les rapporteurs spéciaux s'inquiètent de la capacité des ministères économiques et financiers , et plus particulièrement ici de la DGFiP et de ses services de contrôle fiscal, à attirer et recruter des compétences rares et spécialisées dans les domaines informatique et numérique . Il faut en effet répondre aux trois blocages auxquels se heurtent aujourd'hui ces ministères et administrations pour recruter ce type de profils : l'attractivité des postes offerts, la compétitivité face au secteur privé et la fidélisation des compétences .

Plusieurs actions ont été entreprises par la DGFiP pour y remédier : développement d'une « marque employeur », modernisation de la communication externe, modification des épreuves du concours et assouplissement des conditions de diplômes, réflexion engagée sur le recrutement des concours. De même, plusieurs circulaires sont venues préciser les conditions dans lesquelles des contrats à durée indéterminée pouvaient être proposés aux contractuels, ainsi que les métiers en tension pour lesquels la grille de rémunération peut être adaptée . L'une des missions de la stratégie TECH.GOUV pilotée par la direction interministérielle du numérique est également consacrée à l'internalisation des compétences numériques au sein de l'État. Cela comprend la constitution d'un vivier de compétences internes et externes et la mise en place d'un cadre normatif en ressources humaines pour encadrer et rendre attractive la filière numérique publique.

|

Les recommandations des rapporteurs spéciaux : 6. Généraliser, au sein de la direction générale des finances publiques, le « passeport numérique », afin d'assurer la formation aux outils numériques et aux nouvelles techniques d'analyse des données de l'ensemble des agents du contrôle fiscal. 7. Poursuivre la réflexion engagée par la direction générale des finances publiques pour attirer des compétences rares et spécialisées dans les domaines numérique et informatique en prévoyant que les premières actions proposées soient évaluées d'ici la fin de l'année 2022. Clarifier les règles applicables au recrutement des métiers en tension et créer une voie de recrutement pour les apprentis. Transmettre au Parlement un suivi de la mise en oeuvre du programme TECH. GOUV, notamment ce qui concerne son volet « TALENTS ». 8. Développer au sein des brigades de vérificateurs une spécialisation des compétences et des impôts, afin de pouvoir faire travailler ensemble les agents d'une brigade sur un même dossier complexe et d'assurer au contribuable des interlocuteurs suffisamment formés aux impôts et taxes qui font l'objet du contrôle. |

C. POUR DÉCIDER D'UNE ALLOCATION OPTIMALE DES MOYENS DÉDIÉS AU CONTRÔLE FISCAL, IL EST CRUCIAL DE DISPOSER D'UNE STRATÉGIE CLAIRE, DE LA COORDINATION DES SERVICES AU CIBLAGE DES DOSSIERS PRIORITAIRES

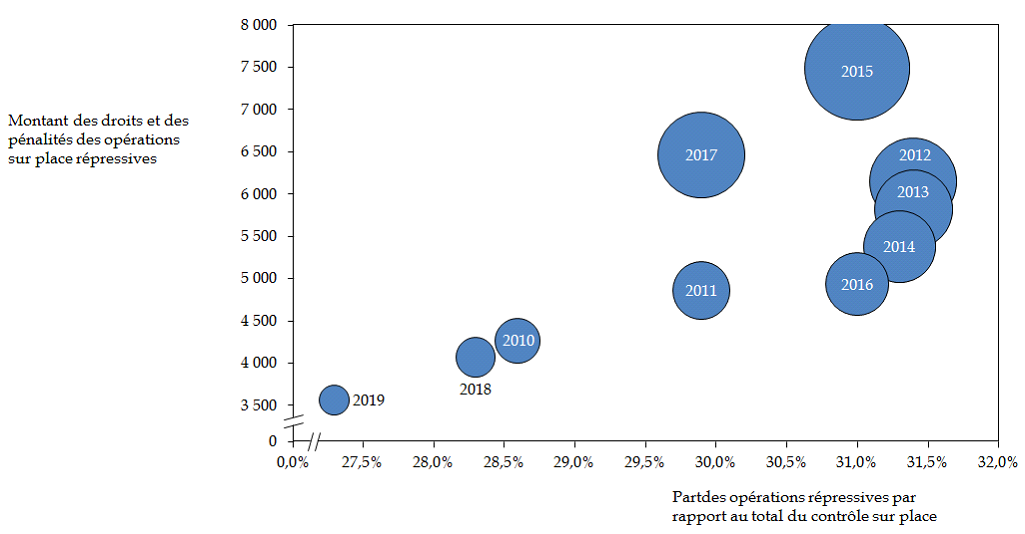

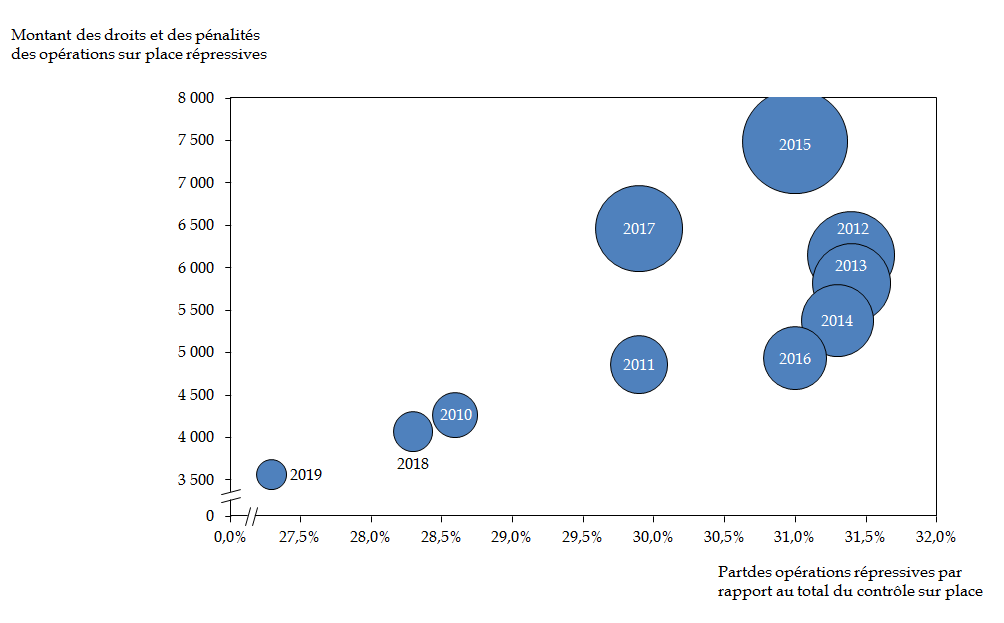

Le premier axe de cette stratégie doit conduire à une réflexion sur le ciblage des dossiers qui feront l'objet d'un contrôle fiscal . À cet égard, l'évolution du volume des droits notifiés depuis 2010 est plutôt inquiétante : leur montant a chuté de plus de 13 %, avec un décrochage particulièrement brutal depuis le point haut - 21,2 milliards d'euros - obtenu en 2015 (- 34 % entre 2010 et 2019). Le Gouvernement répond qu'il vaut mieux se concentrer sur les résultats encaissés, certes, mais pas si cela doit conduire à ne notifier des droits et à ne cibler que les dossiers pour lesquels on sait que ces droits seront facilement recouvrables. Les résultats sont également décevants sur le contrôle des fraudes les plus graves.

Évolution de la part et des résultats des opérations sur place répressives 5 ( * ) entre 2010 et 2019

(en millions d'euros et en %)

Source : rapports d'activité de la direction générale des finances publiques des années 2010 à 2019

Le deuxième axe de cette stratégie doit concerner la coordination des services, le contrôle fiscal se caractérisant par sa parcellisation . Malgré une tentative pour bien délimiter le champ de compétences de chacun de ces services, il n'est pas rare que des enjeux soient partagés ou des dossiers difficiles à attribuer. Pour répondre à ces difficultés et pour faciliter les synergies entre administrations, des protocoles de coopération sont régulièrement signés entre services, directions et administrations, impliqués à titre principal ou secondaire dans le contrôle fiscal. La multiplication des protocoles et des structures ne va toutefois pas sans susciter quelques questions sur l'efficacité de cette coopération et sur le risque de doublons.

La même inquiétude sur la coopération se pose au niveau central : le comité national de lutte contre la fraude ne se réunit plus, le poste de délégué national à la lutte contre la fraude est vacant depuis mai 2019, les ministères ne coopèrent pas assez. Pour remédier à ces difficultés, le Gouvernement a annoncé l'abandon du plan national interministériel de lutte contre la fraude dans sa forme actuelle et la substitution de la délégation nationale à la lutte contre la fraude (DNLF) par la mission interministérielle de coordination anti-fraude 6 ( * ) (Micaf). La Micaf sera chargée de la coordination interministérielle en matière de lutte contre la fraude aux finances publiques aux niveaux national et local. Elle coordonnera notamment des groupes de travail spécialisés, dits « groupes opérationnels nationaux anti-fraude ». Ces groupes réuniront régulièrement, autour d'une thématique et d'une direction chef de file, les administrations et organismes concernés. La Micaf sera responsable d'une seconde grande mission : la coopération avec les instances européennes chargées de la protection des intérêts financiers de l'Union européenne. Il reviendra au nouveau comité interministériel anti-fraude (CIAT) de donner une impulsion politique à la Micaf.

Le troisième axe de cette stratégie doit s'intéresser au recouvrement : la coordination entre services et administrations doit concerner l'ensemble des maillons de la chaîne du contrôle fiscal, jusqu'au recouvrement. Cette dernière étape constitue en effet une réserve importante pour les résultats du contrôle fiscal et laisse entrevoir la possibilité d'une réelle marge de progression . En effet, depuis plusieurs années, ce taux de recouvrement stagne : 67,2 % en 2017, 65,02 % en 2018 et 68,07 % en 2019. Si plusieurs mesures juridiques (lancement de la saisie administrative à tiers détenteur, une procédure juridique unifiée pour le recouvrement de l'ensemble des produits) et organisationnelles (nouvelle fiche de liaison contrôle recouvrement) ont été mises en oeuvre, elles ne permettront que des progrès limités. Il reste, dans les sommes non recouvrées, des montants liés à des fraudes complexes, des dossiers dans lesquels l'identification du bénéficiaire final est quasiment impossible, tout comme celle des produits saisissables. Il semble donc que ce soit également un angle d'approfondissement pour le contrôle fiscal , avec un décloisonnement à promouvoir entre services en charge du contrôle fiscal et services en charge du recouvrement.

|

Les recommandations des rapporteurs spéciaux : 9. Prévoir que la mission interministérielle de coordination anti-fraude consacre ses premiers mois d'activités à un passage en revue des dispositifs de coordination existants pour éliminer les doublons, renforcer la coopération et le dialogue et rendre enfin plein et entier le partage des informations entre tous les services et administrations chargés, à titre principal ou secondaire, du contrôle fiscal. 10. Identifier plus précisément les situations et les dossiers pour lesquels le recouvrement des sommes notifiées est le plus difficile à obtenir. Définir, à partir de cette évaluation, de nouvelles procédures, notamment conservatoires, qui pourraient être mises en oeuvre. Le même travail d'évaluation doit être conduit sur l'efficacité des sanctions mises en place. |

LES 10 RECOMMANDATIONS

DES RAPPORTEURS SPÉCIAUX

1. Après avoir pris les précautions nécessaires pour respecter le secret fiscal, notamment en matière d'anonymisation, transmettre au Parlement une classification des contentieux fiscaux ayant donné lieu à la notification des montants les plus importants , au-delà d'un seuil de dix millions d'euros pour les professionnels et de deux millions d'euros pour les particuliers. Transmettre également la distribution des dossiers par droits notifiés , selon une répartition par décile et préciser l'état d'avancement de leur recouvrement . Décomposer les montants recouvrés au titre du contrôle fiscal selon l'année du contrôle.

2. Une fois terminé le travail d'évaluation de la fraude fiscale conduit par l'Insee, transmettre au Parlement les méthodes et hypothèses utilisées . Préciser les conditions d'actualisation de cette évaluation ainsi que l'opportunité de confier cette mission à l'administration fiscale , à l'instar des choix opérés dans d'autres pays.

3. Transmettre, dans le cadre du document de politique transversale « Lutte contre l'évasion et la fraude fiscales », les crédits budgétaires affectés aux administrations, services et directions en charge du contrôle fiscal , en précisant la nature des dépenses (personnel, fonctionnement, investissement). Inclure également un court résumé des résultats obtenus par chacune de ces structures.

4. Sanctuariser le budget informatique octroyé à la direction générale des finances publiques , sans retenir dans son mode de calcul les financements apportés par le Fonds pour la transformation de l'action publique. Affiner, dans les rapports budgétaires, la répartition entre dépenses de fonctionnement et dépenses d'investissement en matière informatique .

5. Développer des indicateurs de performance plus précis et plus nombreux sur les résultats obtenus en matière de programmation centralisée des contrôles fiscaux , pour ce qui concerne les dossiers transmis trimestriellement par la mission requêtes et valorisation, qui utilise les nouvelles techniques d'analyse de données. Ces indicateurs incluraient le taux de dossiers sélectionnés ayant donné lieu à contrôle, l'existence de doublons entre cette sélection et les dossiers sélectionnés par les vérificateurs, la part des opérations répressives ou des contrôles fiscaux les plus graves issue des dossiers transmis par la MRV ou encore le taux de « rentabilité » des dossiers sélectionnés en droits notifiés et en droits recouvrés.

6. Généraliser, au sein de la direction générale des finances publiques, le « passeport numérique » , afin d'assurer la formation aux outils numériques et aux nouvelles techniques d'analyse des données de l'ensemble des agents du contrôle fiscal.

7. Poursuivre la réflexion engagée par la direction générale des finances publiques pour attirer des compétences rares et spécialisées dans les domaines numérique et informatique , en prévoyant que les premières actions proposées (création d'une « marque employeur », amélioration de la communication, modification des épreuves du concours et recrutement hors concours) soient évaluées d'ici la fin de l'année 2022. Clarifier les règles applicables au recrutement et à la rémunération des métiers en tension et créer une voie de recrutement spécifique pour les apprentis .

8. Développer au sein des brigades de vérificateurs une spécialisation des compétences et des impôts , afin de pouvoir faire travailler ensemble les agents d'une même brigade sur un dossier complexe et d'assurer au contribuable des interlocuteurs formés aux dernières évolutions législatives, jurisprudentielles et doctrinales.

9. Prévoir que la mission interministérielle de coordination anti-fraude consacre ses premiers mois d'activités à un passage en revue des dispositifs de coordination existants pour éliminer les doublons, renforcer la coopération et le dialogue et rendre enfin plein et entier le partage des informations entre tous les services et administrations chargés, à titre principal ou secondaire, du contrôle fiscal.

10. Identifier plus précisément les dossiers et les situations dans lesquelles le recouvrement des sommes notifiées est le plus difficile à obtenir . Définir, à partir de cette évaluation, de nouvelles procédures, notamment conservatoires, qui pourraient être mises en oeuvre. Le même travail d'évaluation doit être conduit sur l'efficacité des sanctions contre la fraude fiscale.

AVANT-PROPOS

En érigeant la lutte contre la fraude fiscale en objectif de valeur constitutionnelle 7 ( * ) , le Conseil constitutionnel a consacré la place centrale de cette mission, à la croisée de plusieurs principes fondateurs de notre système fiscal et de notre société : le consentement à l'impôt, la contribution commune aux dépenses publiques et l'égalité devant les charges publiques. Laisser faire impunément les contribuables qui auraient décidé d'agir à rebours de ces principes, c'est entamer leur crédibilité et leur pérennité.

Une administration est prioritairement concernée par la lutte contre la fraude fiscale, il s'agit de la direction générale des finances publiques (DGFiP). Si elle n'est pas la seule à y participer et si le contrôle fiscal est loin de constituer son unique mission, la DGFiP y consacre aujourd'hui plus de 10 % de ses effectifs et une partie significative de ses crédits.

Quand nous avons proposé ce thème de contrôle au bureau de notre commission des finances, les derniers résultats du contrôle fiscal disponibles étaient ceux de l'année 2018 : ils s'étaient à nouveau révélés décevants, le volume des montants recouvrés poursuivant une baisse qui semblait alors inexorable . Ces résultats interrogeaient sur l'efficacité de la stratégie adoptée par le Gouvernement en matière de lutte contre la fraude. Depuis, le Gouvernement a très largement communiqué sur les résultats exceptionnels obtenus pour l'année 2019, même s'il est difficile d'en apprécier la portée et que certaines interrogations demeurent. Au regard des enjeux du contrôle fiscal, il est donc parfaitement légitime que le Parlement puisse se prononcer sur les moyens qui y sont consacrés et sur leur adéquation aux objectifs poursuivis. Sont-ils à un niveau satisfaisant ? Leur allocation et leur répartition permettent-elles d'obtenir les meilleurs résultats possibles ? Où se situent les éventuelles marges de progrès ?

Depuis plusieurs années, en tant que rapporteurs spéciaux de la mission « Gestion des finances publiques et des ressources humaines », nous constatons une friction de plus en plus forte entre la priorité donnée au développement de nouveaux outils et techniques d'analyse de données au service du contrôle fiscal et la fin de la sanctuarisation des effectifs. Si les outils technologiques sont indispensables, nous considérons cependant qu'ils ne pourront atteindre leur plein potentiel que sous réserve d'investissements informatiques pérennes et d'une véritable réflexion sur les ressources humaines, sur l'organisation et sur la stratégie choisie par le Gouvernement en matière de contrôle fiscal . Nous nous concentrons ici sur les moyens budgétaires - humains et informatiques - alloués au contrôle fiscal, et non sur les évolutions législatives intervenues ces dernières années. Ce n'est pas pour autant que nous ne soutenons pas l'absolue nécessité de s'obliger à passer en revue ces évolutions ou encore les sanctions contre la fraude mises en place. Notre système fiscal, suffisamment complexe, pourrait s'économiser le maintien de procédures éventuellement jugées inefficaces.

Notre rapport d'information propose ainsi des premiers éléments de réponse à ces préoccupations et n'a pas vocation à se substituer à des travaux existants et complémentaires, comme celui de la Cour des comptes du mois de novembre 2019 sur la fraude aux prélèvements obligatoires. Ces éléments se veulent avant tout des pistes de réflexion, des jalons pour de futurs travaux parlementaires. Nous rappelons à cet égard que la crise liée à l'épidémie du covid-19 a nécessité d'adapter nos travaux : l'ensemble des sujets abordés dans le présent rapport n'a pu être approfondi autant qu'il l'aurait fallu auprès des administrations concernées et les réponses de ces dernières sont arrivées tardivement, parfois de façon incomplète.

Nous concluons avec l'idée que, dans le domaine du contrôle fiscal, il est vital que l'obligation de moyens s'accompagne d'une obligation de résultats , pour préserver les principes fondateurs de notre système fiscal : l'égalité devant les charges publiques, le consentement à l'impôt et la participation de tous aux charges communes. La crise que la France traverse actuellement, dans le contexte de l'épidémie de covid-19, n'a fait que renforcer l'importance de préserver et de garantir ces principes.

PREMIÈRE PARTIE

UN IMPÉRATIF POUR L'ADMINISTRATION FISCALE : ALLOUER DES RESSOURCES CONTRAINTES POUR OPTIMISER L'EFFICACITÉ DE SA MISSION DE CONTRÔLE

La stratégie adoptée en matière de contrôle fiscal doit tenir compte d'un ensemble de contraintes diverses : des ressources humaines limitées, des schémas de fraude toujours plus complexes, des investissements technologiques nécessaires mais coûteux et des procédures de contrôle strictement encadrées afin de garantir le respect en toutes circonstances des droits et des protections dont doit pouvoir se prévaloir tout contribuable.

Pour les missions de contrôle fiscal qui lui reviennent, il appartient à la direction générale des finances publiques (DGFiP) d'arbitrer entre ces objectifs, parfois divergents, et d'allouer de manière optimale ses ressources afin d'obtenir, à chaque étape de la chaîne du contrôle fiscal, les meilleurs résultats possibles, de la détection de situations potentielles de fraude au recouvrement des droits éludés et des pénalités.

|

L'objet, les formes et les étapes du contrôle fiscal Le contrôle fiscal a pour objet d'appréhender les manquements à la législation fiscale, qu'ils soient commis de bonne foi ou de manière délibérée . Il s'agit pour l'État de recouvrer l'impôt éludé, mais également de sanctionner les comportements frauduleux par l'application de pénalités, voire de sanctions pénales. Le contrôle fiscal doit ainsi permettre de ne pas rompre l'égalité de traitement entre, d'une part, les contribuables qui ont respecté l'ensemble de leurs obligations fiscales et, d'autre part, les contribuables qui n'ont pas satisfait à ces obligations. Notre système fiscal reposant principalement sur un régime déclaratif, le contrôle fiscal en constitue un aspect inhérent. Le contrôle fiscal s'organise autour de plusieurs étapes : 1. la recherche et la collecte : cette phase vise à détecter des éléments ou des informations laissant penser que le contribuable concerné n'a pas rempli ses obligations déclaratives ou participe à un schéma visant à éluder l'impôt. Des renseignements supplémentaires sont alors collectés sur les anomalies identifiées. Ces éléments permettent ensuite d'établir la programmation des contrôles fiscaux et de sélectionner les dossiers qui feront l'objet d'un contrôle ; 2. le contrôle proprement dit, opéré par les agents vérificateurs : a. les contrôles sur pièces se fondent essentiellement sur les déclarations des contribuables. Ils visent à remédier à leur absence ou à leurs irrégularités. Ils peuvent conduire à un échange d'informations entre l'administration et le contribuable dans le cadre du droit de communication. Cette forme de contrôle est celle qui est la plus utilisée pour les particuliers ; b. les contrôles externes (appelés « examen de situation fiscale personnelle » pour les particuliers et « vérification de comptabilité » pour les entreprises) consistent en une vérification exhaustive des déclarations fiscales du contribuable. Pour les entreprises, ils ont majoritairement lieu au sein de leurs locaux, tandis qu'ils sont le plus souvent conduits dans les bureaux de l'administration pour les particuliers ; 3. la notification des montants éludés et des pénalités : elle intervient à la fin du contrôle. Le contribuable est informé de la fin du contrôle par l'envoi ou la remise en mains propres d'un avis d'absence de rectification ou, au contraire, d'une proposition de rectification. La proposition informe également le contribuable du délai de réponse, des rectifications envisagées (nature, motif, montant), des pénalités pouvant être réclamées et des recours ; 4. la mise en recouvrement des montants notifiés : à l'issue du contrôle fiscal, les impositions supplémentaires dues par le redevable sont mises en recouvrement, soit, pour les impôts des professionnels, par avis de mise en recouvrement (AMR), soit, pour les impôts des particuliers, par voie de rôle. À compter de la mise en recouvrement, la DGFiP dispose de tous les instruments existants en matière de recouvrement forcé. Il est à noter qu'il existe toujours des procédures de réclamation et des recours même après la mise en recouvrement des impositions. Source : réponses au questionnaire des rapporteurs spéciaux et fiches d'information sur le contrôle fiscal publiées par les ministères économiques et financiers |

I. SI LES RÉSULTATS DU CONTRÔLE FISCAL EN 2019 SONT SATISFAISANTS ET INTERROMPENT PLUSIEURS ANNÉES DE BAISSE INQUIÉTANTE, ILS NE SUFFISENT PAS À METTRE FIN À TOUTE INTERROGATION SUR LES MOYENS CONSACRÉS À CETTE MISSION

En 2019, la somme des montants recouvrés au titre du contrôle fiscal s'est élevée à 11,3 milliards d'euros, auxquels s'ajoutent les recettes encaissées par l'intermédiaire des deux conventions judiciaires d'intérêt public conclues en 2019 (500 millions d'euros pour Google, 30 millions d'euros pour Carmignac). De prime abord, ces résultats sont plutôt flatteurs : ils marquent en effet une hausse significative par rapport aux résultats de l'année 2018, de 8,7 milliards d'euros (+ 30,2 %, soit une augmentation de 2,6 milliards d'euros). Toutefois, ces chiffres doivent être pris avec précaution , tant dans l'appréciation de leur montant que dans leur évolution sur le long-terme.

A. 2019 MARQUE LA FIN DE PLUSIEURS ANNÉES DE RÉSULTATS DÉCEVANTS POUR LE CONTRÔLE FISCAL

Les résultats du contrôle fiscal ces dix dernières années apparaissent très contrastés : après une hausse des montants recouvrés 8 ( * ) entre 2012 et 2015, la période 2016-2018 est apparue très décevante, avec une baisse ininterrompue des résultats du contrôle fiscal.

Montant des droits nets notifiés et des pénalités subséquentes entre 2010 et 2019

(en milliards d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Droits nets notifiés |

13,1 |

13,5 |

14,4 |

14,3 |

15,3 |

16,1 |

15,3 |

14,0 |

12,9 |

11,4 |

|

Pénalités (y compris intérêts de retard) |

2,9 |

2,9 |

3,8 |

3,7 |

4,0 |

5,0 |

4,2 |

3,9 |

3,2 |

2,4 |

|

Total des droits et des pénalités

|

16,0 |

16,4 |

18,1 |

18,0 |

19,3 |

21,2 |

19,5 |

17,9 |

16,2 |

13,9 |

|

Dont crédits d'impôts ou taxes non remboursés |

ND |

ND |

ND |

ND |

ND |

1,6 |

1,7 |

1,8 |

1,6 |

1,8 |

|

Dont montants notifiés en attente

|

ND |

ND |

ND |

ND |

ND |

3,3 |

3,2 |

2,7 |

2,0 |

0 |

|

Droits et pénalités notifiés mis en recouvrement (STDR* compris) |

ND |

ND |

ND |

ND |

ND |

16,3 |

14,5 |

13,5 |

12,5 |

12,1 |

Rendement budgétaire du contrôle fiscal

(en milliards d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Montant total des encaissements, STDR* compris |

ND |

ND |

9,0 |

10,1 |

10,4 |

12,2 |

11,1 |

9,4 |

8,7 |

11,3 |

|

Recettes fiscales nettes de l'État |

253,6 |

255,0 |

268,4 |

284,0 |

274,3 |

280,1 |

284,1 |

295,6 |

295,4 |

281,3 |

|

Rapport entre les recettes du contrôle fiscal et les recettes fiscales nettes de l'État |

3,35 % |

3,56 % |

3,79 % |

4,3 6% |

3,91 % |

3,18 % |

2,95 % |

4,02 % |

* service de traitement des déclarations rectificatives.

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux et les rapports d'activité de la direction générale des finances publiques pour les années 2017 à 2019

Les résultats financiers du contrôle fiscal sont présentés annuellement par la DGFiP. Ils ont longtemps été présentés par le prisme des montants des droits et pénalités « notifiés » au contribuable. Depuis 2018, la DGFiP estime toutefois que « les résultats financiers tels qu'ils sont habituellement présentés sont complexes à analyser et ne reflètent pas l'impact budgétaire réel de l'action des services » 9 ( * ) . Par conséquent, afin de traduire l'impact réel du contrôle fiscal sur le recouvrement de l'impôt, la DGFiP a fait le choix de présenter les résultats du contrôle fiscal sous l'angle des sommes effectivement encaissées au cours de l'année .

Les rapporteurs spéciaux partagent les constats qui ont soutenu ce changement d'approche : cela permet effectivement de donner une idée plus juste du rendement budgétaire obtenu par l'administration au titre du contrôle fiscal . Ce nouveau prisme permet en effet de corriger certains écueils inhérents à une présentation des droits notifiés. Il exclut notamment les montants soumis à une saisine des commissions consultatives, auprès desquelles les contribuables peuvent faire examiner leurs dossiers et dont les avis peuvent conduire à une diminution des sommes effectivement mises en recouvrement.

Les rapporteurs spéciaux regrettent toutefois que la communication sur les montants encaissés se soit totalement substituée à celle sur les montants notifiés, les deux notions donnant des informations très différentes, mais également utiles pour apprécier les résultats du contrôle fiscal . La première traduit certes les résultats réels pour les recettes encaissées au titre du contrôle fiscal, mais cela signifie aussi que les sommes recouvrées sur l'année n proviennent majoritairement de contrôles réalisés les années antérieures . Cette nouvelle présentation devrait donc inclure la décomposition des droits recouvrés selon l'année du contrôle . Au contraire, la seconde notion donne une indication sur le volume des contrôles réalisés en année n , sur leur ciblage et sur la capacité des services à opérer un maillage fin des comportements de fraude.

Montants notifiés, mis en recouvrement et

recouvrés au titre du contrôle fiscal

entre 2015 et

2019

10

(

*

)

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux et les rapports d'activité de la direction générale des finances publiques pour les années 2017 à 2019

Ayant constaté l'érosion progressive des résultats du contrôle fiscal depuis 2015, les rapporteurs spéciaux et, plus généralement, la commission des finances du Sénat, s'étaient interrogés sur cette trajectoire inquiétante, à la fois pour les finances publiques et pour sa signification en termes d'efficacité du contrôle fiscal et, au-delà, pour ce que cela pouvait impliquer pour le consentement à l'impôt.

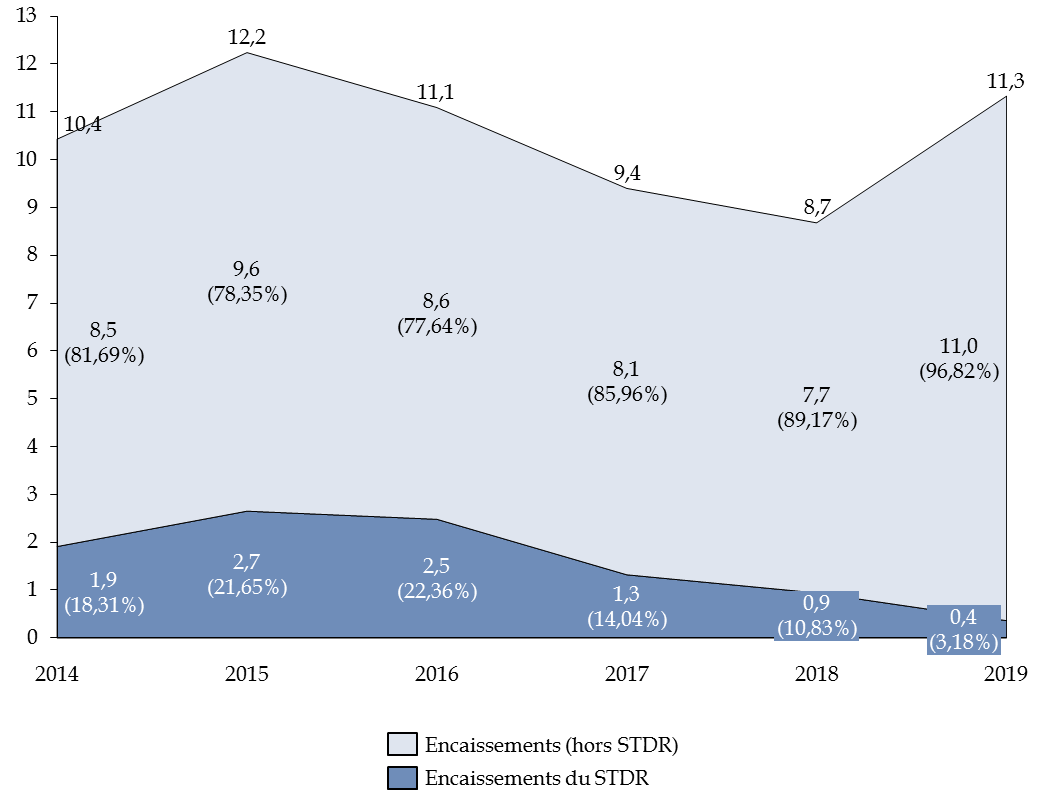

À cet égard, les résultats obtenus en 2019 constituent une « bonne surprise » et viennent interrompre trois années de dégradation , et ce même après retraitement des résultats du service de traitement des déclarations rectificatives (STDR). Là-encore, cela s'inscrit à rebours des années précédentes, où le STDR avait largement permis de compenser la forte diminution des résultats « traditionnels » du contrôle fiscal, ce qui interroge par ailleurs sur l'utilité de rouvrir, y compris sous une forme aménagée ou pour des contribuables différents, ce type de dispositif. Les résultats de l'année 2019 demeurent toutefois inférieurs aux résultats de l'année 2015 et les montants notifiés sont les plus faibles de ces dix dernières années .

Montants des encaissements hors STDR et avec STDR

entre 2014 et 2019

(en milliards d'euros et en %)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux et les rapports d'activité de la direction générale des finances publiques pour les années 2016 à 2019

|

Le service de traitement des déclarations rectificatives (STDR) Le STDR est un dispositif dérogatoire de régularisation des avoirs non déclarés et détenus à l'étranger , créé par une circulaire du 21 juin 2013. Les contribuables qui recourraient au STFR pour régulariser leur situation et se conformer au droit français pouvaient bénéficier d'une remise de pénalités . La possibilité pour les contribuables de régulariser leur situation auprès du STDR s'est close le 31 décembre 2017. Cette fermeture devait limiter les effets d'aubaine et inciter les contribuables à rapidement régulariser leur situation . De plus, le maintien de ce service dérogatoire devenait moins pertinent avec la généralisation des échanges automatiques d'informations sur les comptes détenus à l'étranger par des résidents français. Les dossiers déposés avant le 1 er janvier 2018 et non traités par les services avant la date de fermeture pouvaient encore bénéficier des conditions de régularisation inscrites dans la circulaire . Le STDR, dont l'effectif a atteint 68 personnes en 2015 avant de décroître, a ainsi été complètement fermé en 2019 : le pôle de recouvrement spécialisé de la direction nationale des vérifications de situations fiscales (DNVSF) avait, au 31 décembre 2019, apuré le stock de dossiers. Les dossiers déposés après le 1 er janvier 2018 auprès des services des impôts des particuliers sont traités au sein des pôles de contrôle revenus-patrimoine (PCRP) des directions départementales et régionales des finances publiques. Ils ne peuvent plus bénéficier des remises de pénalités. Au total, le STDR a traité près de 50 000 demandes, pour un montant total d'avoirs non déclarés de 35 milliards d'euros au 31 décembre 2018. Les avoirs régularisés provenaient majoritairement de successions et étaient localisés dans plus de 60 pays, même si la Suisse se distinguait par une part prépondérante d'origine des dossiers (77 %) . 8 % des dossiers concernaient le Luxembourg, 6,2 % l'Union européenne, 2,5 % les États-Unis et 2,1 % des pays réputés très accommodants fiscalement (Singapour, Hong Kong, Panama, Liechtenstein, Caïmans, Bermudes, Bahamas et Antilles néerlandaises). Les montants recouvrés s'élèvent quant à eux à 9,71 milliards d'euros (au 31 décembre 2019). Source : réponse au questionnaire des rapporteurs spéciaux et rapports annuels de la direction générale des finances publiques pour les années 2014 à 2019 |

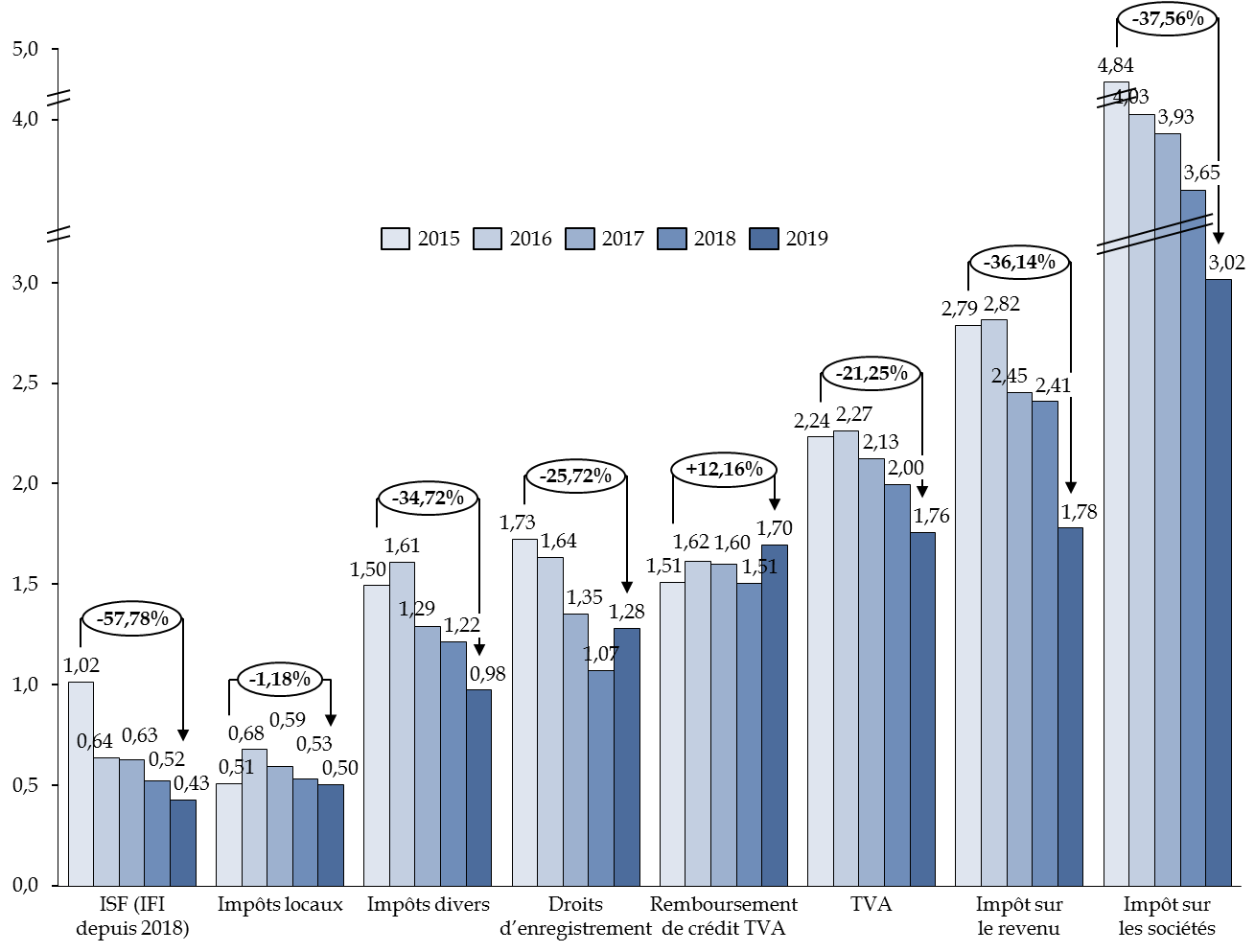

À cette évolution contrastée des résultats du contrôle fiscal s'ajoute celle des droits nets par type d'impôt . Au sein de la typologie transmise par la DGFiP, seules trois catégories sur huit ont effectivement vu, entre 2010 et 2019, leur redressement augmenter.

Droits nets notifiés ces dix dernières années par type d'imposition

(en milliards d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Impôt sur les sociétés |

3,912 |

3,624 |

4,082 |

3,433 |

3,809 |

4,837 |

4,029 |

3,930 |

3,652 |

3,020 |

|

Impôt sur le revenu |

1,940 |

1,978 |

2,070 |

2,136 |

2,368 |

2,789 |

2,817 |

2,454 |

2,412 |

1,781 |

|

TVA |

2,508 |

2,763 |

3,235 |

2,709 |

2,361 |

2,235 |

2,267 |

2,129 |

2,000 |

1,760 |

|

Remboursements de crédit de TVA |

1,661 |

1,466 |

1,345 |

1,708 |

1,296 |

1,513 |

1,617 |

1,602 |

1,507 |

1,697 |

|

Droits d'enregistrement |

1,414 |

1,450 |

1,525 |

1,460 |

2,051 |

1,726 |

1,635 |

1,353 |

1,071 |

1,282 |

|

Impôt sur la fortune, devenu impôt sur la fortune immobilière en 2018 |

0,282 |

0,306 |

0,383 |

0,421 |

1,208 |

1,016 |

0,637 |

0,627 |

0,524 |

0,429 |

|

Impôts locaux |

0,579 |

0,584 |

0,436 |

0,428 |

0,509 |

0,510 |

0,680 |

0,593 |

0,533 |

0,504 |

|

Impôts divers 11 ( * ) |

0,817 |

1,309 |

1,293 |

1,992 |

1,732 |

1,495 |

1,610 |

1,293 |

1,217 |

0,976 |

Droits nets notifiés et recouvrés ces cinq dernières années par type d'imposition

(en milliards d'euros)

Source : réponses au questionnaire des rapporteurs spéciaux

Entre 2010 et 2019, les droits nets notifiés pour l'impôt sur les sociétés ont baissé de 22,8 %, contre 8,2 % pour l'impôt sur le revenu et 29,8 % pour la taxe sur la valeur ajoutée (TVA). Seuls les redressements des contrôle portant sur les remboursements de crédit de TVA (+ 2,2 %), sur l'impôt sur la fortune, devenu impôt sur la fortune immobilière en 2018 (+ 52,1 %) et sur les impôts divers (+ 19,5 %) ont augmenté.

En termes de résultats, le constat est similaire pour le nombre de contrôles . Certes, comme pour les droits notifiés par impôt, les rapporteurs spéciaux appellent à la prudence : l'analyse de ces chiffres de manière isolée n'aurait que peu de signification . Il faut les comparer aux résultats obtenus en matière de recouvrement, aux choix opérés en matière de ciblage des contrôles ou aux priorités données aux vérificateurs. Il serait ainsi erroné de mesurer l'efficacité du contrôle fiscal au seul volume des contrôles effectués par l'administration fiscale . La période 2010-2019 se caractérise en effet par un recul de quasiment tous les types de contrôles : les contrôles sur pièces et sur place des professionnels ont ainsi diminué de respectivement 33,6 % et 10,9 %.

S'agissant des particuliers, les contrôles sur pièces au titre de l'impôt sur le revenu ont connu une chute de 25,6 %, contre 54,1 % pour les impôts patrimoniaux, tandis que les examens de la situation fiscale personnelle ont diminué de 31,9 %. La seule augmentation quantitative du nombre de contrôles concerne les professionnels, dans le cadre des demandes de remboursement de crédit de TVA (+ 32,4 %). La signification et l'impact de la chute des contrôles sur pièce seront analysés un peu plus en amont par les rapporteurs spéciaux.

Répartition et évolution du nombre de contrôles effectués entre 2010 et 2019

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Contrôles sur pièces des professionnels |

206 373 |

197 361 |

197 052 |

188 904 |

177 899 |

177 549 |

171 899 |

162 186 |

147 940 |

137 095 |

|

Contrôles sur pièces des demandes de remboursement de crédit de TVA |

100 255 |

117 642 |

124 991 |

122 782 |

111 956 |

116 958 |

122 024 |

123 691 |

122 354 |

132 723 |

|

Instructions sur place des demandes de remboursement de crédit de TVA |

2 010 |

3 051 |

||||||||

|

Contrôles de la contribution à l'audiovisuel public |

69 503 |

65 825 |

66 351 |

63 824 |

68 254 |

68 652 |

64 233 |

68 866 |

61 656 |

58 122 |

|

Vérifications de comptabilité (dont opérations suite à programmation depuis 2017) |

47 689 |

47 408 |

48 178 |

48 219 |

47 776 |

46 266 |

45 314 |

44 287 |

45 330 |

42 468 |

|

Droits d'enquête (articles L. 80 F à L. 80 J du LPF2) |

3 195 |

2 851 |

2 627 |

2 299 |

2 144 |

1 871 |

1 612 |

1 661 |

1 434 |

1 358 |

|

Contrôles sur pièces de l'impôt sur le revenu |

1 035 269 |

981 682 |

926 093 |

883 491 |

821 300 |

853 387 |

816 308 |

855 701 |

901 633 |

770 504 |

|

Contrôles sur pièces des impôts patrimoniaux |

139 811 |

129 483 |

134 207 |

142 922 |

102 079 |

94 410 |

99 068 |

86 746 |

67 308 |

64 193 |

|

Contrôles de la contribution à l'audiovisuel public |

48 574 |

43 707 |

42 193 |

40 389 |

31 949 |

26 707 |

17 649 |

12 363 |

9 478 |

8 290 |

|

Contrôles sur pièces des brigades patrimoniales |

3 580 |

3 523 |

||||||||

|

Examens de la situation fiscale personnelle |

3 883 |

4 033 |

4 159 |

4 159 |

3 964 |

3 902 |

3 557 |

3 613 |

3 134 |

2 646 |

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux, l'annuaire statistique de la DGFiP et les rapports d'activité des années 2011 à 2019

B. POUR LE GOUVERNEMENT, LES RÉSULTATS OBTENUS EN 2019 CONCRÉTISENT LA STRATÉGIE ADOPTÉE EN 2017

Selon le Gouvernement 12 ( * ) , les bons résultats constatés pour l'année 2019 s'expliquent principalement par la stratégie mise en oeuvre dès 2018, et qui repose sur trois piliers :

- les premiers effets de la loi relative à la lutte contre la fraude 13 ( * ) . Les rapporteurs spéciaux relèvent que plusieurs dispositifs de cette loi qui commencent aujourd'hui à produire leurs premiers résultats ont été introduits à l'initiative du Sénat. Il s'agit par exemple de la possibilité de conclure une convention judiciaire d'intérêt public (CJIP) en matière de fraude fiscale, de l'assouplissement du verrou de Bercy ou encore des dispositions en matière de lutte contre la fraude à la TVA ;

- la mise en oeuvre de la loi pour un État au service d'une société de confiance 14 ( * ) (loi Essoc). Il y a par exemple eu davantage de recours aux régularisations en cours de contrôle (cf. infra ). Toutefois, les rapporteurs spéciaux soulignent que la volonté d'instaurer une nouvelle relation de confiance avec les contribuables et, en particulier, avec les entreprises n'est pas récente. Par exemple, dès 2014, le Gouvernement avait insisté, en matière de contrôle fiscal, sur la nécessité d'établir une nouvelle relation de confiance avec les contribuables 15 ( * ) et de cibler les dossiers à fort enjeux. Ces deux axes ne sont donc pas inédits dans notre paysage fiscal ;

- les résultats apportés par le datamining . Le Gouvernement insiste en effet beaucoup sur les progrès réalisés grâce aux techniques d'analyse des données. En 2019, 785 millions de droits ont été recouvrés grâce au datamining , soit deux fois plus qu'en 2018 pour une efficacité, en termes de dossiers ayant donné lieu à rectification, similaire aux contrôles non ciblés par intelligence artificielle (autour de 30 %).

En dépit de ce satisfecit, les rapporteurs spéciaux que plusieurs interrogations demeurent , notamment en termes de recouvrement et de difficultés à apprécier la réelle efficacité du contrôle fiscal et la portée des résultats présentés. Plusieurs facteurs expliquent ainsi que les rapporteurs spéciaux aient décidé de s'intéresser à l'adéquation des moyens consacrés au contrôle fiscal :

- ils ont constaté pendant plusieurs années une chute inquiétante des résultats du contrôle fiscal , et ce malgré les efforts de communication déployés par le Gouvernement autour de sa nouvelle stratégie, dont les trois piliers ont été décrits ci-dessus ;

- ils ont constaté un déclin des effectifs du contrôle fiscal, en dépit des appels à la sanctuarisation de ces effectifs au sein de la DGFiP , ou tout du moins à celle des vérificateurs chargés des contrôles externes. Les suppressions de postes ont en effet davantage concerné les services territoriaux (surtout départementaux), et moins les grandes directions ou les services chargés du suivi des dossiers à enjeux. Ce rééquilibrage des effectifs nécessitait donc d'avoir une vision plus précise des moyens humains consacrés au contrôle fiscal ;

- ils ont constaté en parallèle une augmentation de la complexité de certains schémas de fraude fiscale et du volume des informations reçues par l'administration fiscale . Cet afflux massif de données disponibles a nécessité la mise en oeuvre de traitements informatiques plus ambitieux, appuyés sur les nouvelles techniques en matière d'analyse des données.

Il semble donc plus que temps de dresser un premier bilan de l'arsenal des moyens alloués par la direction générale des finances publiques à sa mission de contrôle fiscal . Les rapporteurs spéciaux se concentrent ici sur les moyens budgétaires, humains et informatiques, et non pas sur les évolutions législatives intervenues ces dernières années.

II. LES RÉSULTATS DU CONTRÔLE FISCAL DOIVENT ÊTRE ANALYSÉS AVEC LA PLUS GRANDE PRÉCAUTION ET LES INFORMATIONS DONT DISPOSE LE PARLEMENT NE PERMETTENT PAS D'EN APPRÉCIER TOUTE LA PORTÉE

A. EN MATIÈRE DE CONTRÔLE FISCAL, IL DEMEURE TRÈS DIFFICILE D'ISOLER LES « EFFETS EXCEPTIONNELS » ET LE « TAUX D'EFFORT » DES SERVICES

1. Les contentieux à enjeux constituent une zone de flou pour le Parlement

Comme l'ont montré les données et les graphiques précédents , les résultats du contrôle fiscal se distinguent par leur absence de régularité et leur faible prévisibilité . Cette caractéristique rend difficile et peu opérante toute comparaison d'une année sur l'autre. Le volume des montants notifiés et recouvrés doit être apprécié sur une perspective plus longue : les résultats du contrôle fiscal dépendent en effet très fortement de dossiers exceptionnels.

D'après les réponses reçues par les rapporteurs spéciaux lors de l'examen du projet de loi de finances pour 2020, cette variation provient surtout des résultats du contrôle fiscal externe, résultats qui représentent environ deux tiers des montants recouvrés chaque année. À contrario, le contrôle sur pièces est plus stable. Les importantes fluctuations que connaît le contrôle fiscal externe sont souvent liées à quelques dossiers à fort enjeux, qui relèvent le plus souvent, pour les professionnels, de la direction des vérifications nationales et internationales (DVNI).

Il est à cet égard regrettable que le Parlement ne soit pas mieux tenu informé des contentieux à forts enjeux, avec les montants de droits notifiés et encaissés les plus élevés . Ce défaut de transparence rend en effet impossible tout effort d'appréciation construit des résultats du contrôle fiscal et prête le flanc aux critiques : comment isoler les dossiers exceptionnels ? Comment juger de l'efficacité du contrôle fiscal ?

Ce défaut de transparence est dommageable à deux titres : d'abord parce qu'il ne semble pas judicieux que les parlementaires ne puissent avoir à connaître de ces dossiers à enjeux que par le biais de la presse, ensuite parce que cela nuit au travail des commissions des finances des deux assemblées.

Les rapporteurs spéciaux estiment donc qu'il est nécessaire, chaque année, lors de la communication des résultats du contrôle fiscal, que le Gouvernement transmette en parallèle au Parlement un rapport sur les contentieux les plus importants en termes de montants notifiés, mis en recouvrement, recouvrés et encaissés . Dans le cadre de son analyse de l'exécution budgétaire de la mission « Remboursements et dégrèvements », la Cour des comptes estimait un seuil des contentieux à enjeux à 50 millions d'euros pour l'impôt sur les sociétés 16 ( * ) . Si la fixation de ces seuils peut revêtir un caractère quelque peu artificiel, ils pourraient être différenciés selon les types d'impôts et de contribuables (personnes physiques ou morales) concernés, à condition de prendre toutes les mesures nécessaires pour assurer le respect du secret fiscal, par exemple après l'anonymisation des dossiers. À tout le moins, l'échelle retenue devrait être, compte tenu des masses financières en jeu, inférieure aux seuils retenus pour les remboursements et dégrèvements.

|

Recommandation 1 (transparence) : après avoir pris les précautions nécessaires pour respecter le secret fiscal, et notamment en matière d'anonymisation des dossiers, transmettre au Parlement une classification des contentieux fiscaux ayant donné lieu à la notification des montants les plus importants, au-delà d'un seuil de dix millions d'euros pour les professionnels et de deux millions d'euros pour les particuliers. Préciser l'état d'avancement de leur recouvrement et transmettre également la distribution des dossiers par droits notifiés, selon une répartition par décile. Enfin, décomposer les montants recouvrés au titre du contrôle fiscal selon l'année du contrôle. |

2. L'absence d'évaluation de la fraude fiscale ne permet pas d'apprécier pleinement l'efficacité du contrôle fiscal

a) Les estimations de la fraude sont extrêmement diverses

Une seconde difficulté dans l'appréciation des résultats du contrôle fiscal provient de l'impossibilité de pouvoir mesurer le taux d'effort . Actuellement, nous évaluons les résultats in abstracto : nous ne pouvons pas comparer les résultats du contrôle fiscal au volume de la fraude . Certes, les rapporteurs spéciaux rappellent qu'une telle comparaison présente des défauts et doit être analysée avec prudence. Il ne faut en effet pas considérer ce volume théorique de fraude fiscale comme un gisement potentiel et atteignable de recettes pour nos finances publiques : tous les montants ne seraient pas recouvrés, toutes les procédures ne peuvent pas être menées à terme et l'évasion fiscale s'appuie parfois sur des dispositifs légaux (« optimisation fiscale »). Il convient donc d'éviter les raccourcis faciles entre montant de la fraude fiscale et volume des recettes fiscales ou déficits budgétaires.

Pour autant, les rapporteurs spéciaux partagent le constat de la Cour des comptes dans son rapport sur la fraude aux prélèvements obligatoires 17 ( * ) : il n'est pas normal que la France, contrairement à plusieurs de ses voisins européens, ne dispose pas d'une évaluation « institutionnelle » de la fraude fiscale, aussi difficile et critiquable soit-elle . L'absence d'une évaluation fiable en France pose un double problème pour l'évaluation des moyens du contrôle fiscal : elle empêche tout calibrage de ses moyens et elle rend impossible l'évaluation de l'efficacité du contrôle fiscal en termes relatifs et, partant, de son efficience . Comment, en effet, orienter l'action de l'administration fiscale sans évaluation de la fraude ?

Une évaluation plus fine de la fraude, par exemple selon le type d'impôt ou la circonscription géographique, concourrait à une optimisation de l'adaptation et de l'allocation des moyens du contrôle fiscal. Dès 2007, le Conseil des prélèvements obligatoires relevait à ce sujet que « l'évaluation de la fraude a [...] un caractère opérationnel par rapport à la programmation des contrôles et plus généralement, sur la stratégie globale pour la contrer » 18 ( * ) .

En l'état, la France ne dispose pas d'une évaluation stabilisée de la fraude fiscale et diverses hypothèses se font depuis longtemps concurrence . En 2007, le Conseil des prélèvements obligatoires (CPO) évaluait le montant de la fraude aux prélèvements obligatoires, soit les fraudes fiscale et sociale réunies, à un montant compris entre 29 et 40 milliards d'euros. Ce montant était obtenu par l'application d'une méthode statistique directe aux données issues des contrôles de la direction générale des impôts (DGI) et du réseau des unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF) pour l'année 2006. Le CPO alertait sur la fragilité de ce résultat et appelait à le considérer avec précaution. La même année, le syndicat Solidaires Finances Publiques évaluait pour sa part la seule fraude fiscale à un montant compris entre 42 et 51 milliards d'euros. Dans une communication du 31 mai 2006 au Conseil, au Parlement européen et au Comité économique et social européen sur la nécessité de développer une stratégie coordonnée en vue d'améliorer la lutte contre la fraude fiscale, la Commission européenne livrait quant à elle une estimation de la fraude comprise entre 2 et 2,5 % du PIB européen.

b) L'évaluation de la fraude fiscale se heurte à des difficultés méthodologiques

Les différences d'estimations, si elles tiennent d'abord à des méthodes de calcul différentes, s'expliquent aussi par les périmètres retenus par les institutions . Alors que le CPO n'a pris en compte ni l'évasion fiscale internationale ni les erreurs commises de bonne foi, les deux autres estimations précitées ont retenu un périmètre plus large correspondant au manque à gagner total que représentent toutes les formes d'évitement illégal de l'impôt. Le choix du CPO s'explique par la difficulté à évaluer précisément l'évasion fiscale. Le montant de cette dernière a également fait l'objet d'estimations très diverses. En 2012, le rapport de la commission d'enquête sénatoriale sur l'évasion des capitaux et des actifs hors de France et ses incidences fiscales l'évaluait à un montant compris entre 30 et 36 milliards d'euros 19 ( * ) , tandis qu'un rapport de 2015 de l'Assemblée nationale évaluait le coût de l'optimisation fiscale à 40 à 60 milliards d'euros 20 ( * ) .

D'autres observateurs ont choisi de se consacrer à des évaluations de la fraude fiscale par impôts. Ainsi, selon un rapport du Conseil d'analyse économique, les stratégies d'évitement de l'impôt par le biais de paradis fiscaux utilisées par les multinationales feraient perdre chaque année à la France environ 4,6 milliards d'euros de recettes fiscales 21 ( * ) . Cette évaluation est jugée conservatrice, puisqu'elle n'inclut pas les stratégies d'évitement qui ne passent pas par la présence dans un paradis fiscal. La Commission européenne estime quant à elle que le manque à gagner sur la TVA en France est de 8,9 milliards d'euros. Là-encore, cette estimation doit être prise avec précaution puisque ce chiffre comprend également les faillites et les retards de paiement.

En janvier 2013, un rapport du syndicat Solidaires Finances Publiques a construit une estimation - depuis largement reprise par la presse, mais aussi par de nombreux responsables politiques - évaluant le montant de la fraude fiscale entre 60 et 80 milliards d'euros 22 ( * ) . En septembre 2018, le syndicat a actualisé son rapport et conclu qu'il était « possible d'avancer que l'évitement illégal de l'impôt procédant de la fraude et de l'évasion fiscales [était] au moins égal à 80 milliards d'euros, voire se situerait entre 80 et 100 milliards d'euros » 23 ( * ) . Toutefois, les auteurs du rapport ne donnent que peu d'informations sur la méthodologie utilisée ou les hypothèses retenues.

|

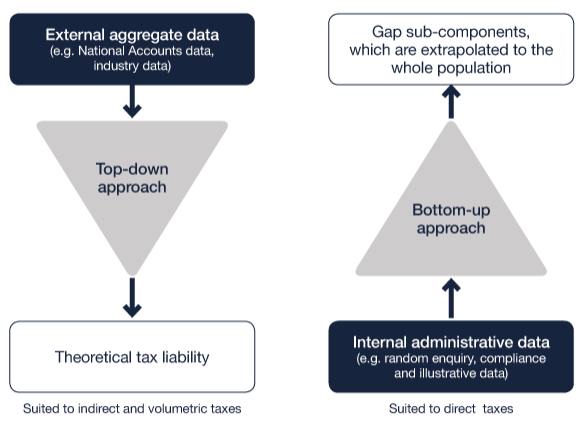

Les méthodes d'évaluation de la fraude fiscale En matière d'évaluation de la fraude fiscale, il existe deux approches principales, dites ascendante et descendante . Toutes deux reposent le plus souvent sur le concept d'écart fiscal ( tax gap ), qui renvoie au différentiel entre les montants théorique et effectif des recettes fiscales perçues par un État. Le montant théorique est calculé par l'application de la législation fiscale à une assiette théorique. Le « tax gap » est donc une notion dont le périmètre est plus large que celui de la fraude fiscale, puisqu'il inclut, en plus des irrégularités, les sommes non recouvrées du fait de l'insolvabilité d'un contribuable ou des remises gracieuses qui lui auraient été accordées. La première méthode d'évaluation de la fraude fiscale est l'approche inductive - ou ascendante . Elle repose sur des extrapolations à partir de données microéconomiques (il s'agit le plus souvent des résultats du contrôle fiscal). De telles approches nécessitent de neutraliser différents biais, notamment de sélection, si les données utilisées ne sont pas issues de sélections aléatoires. En effet, si les contrôles fiscaux sont ciblés sur les dossiers les plus à risque, alors partir des résultats du contrôle fiscal peut conduire à surestimer la fraude. La seconde approche est déductive - ou descendante . Ces approches se fondent sur l' utilisation de données macroéconomiques agrégées , le plus souvent collectées par les comptes nationaux. L' Australian Taxation Office souligne l'intérêt différencié de ces deux approches selon la nature des prélèvements pour lesquels la fraude doit être estimée :

Source : Australian Taxation Office, https://www.ato.gov.au/About-ATO/Research-and-statistics/In-detail/Tax-gap/Principles-and-approaches-to-measuring-gaps/?page=2#Tax_gap_methodology Chacune des deux méthodes, ascendante et descendante, présentent en effet des avantages et des inconvénients qui les rendent chacune plus appropriée à certains types de prélèvements . Les méthodes inductives permettent une meilleure interprétation des résultats en rendant possible l'identification de comportements-types de fraude. Par ailleurs, lorsque les contrôles sont aléatoires, la généralisation des résultats est relativement aisée. Lorsqu'ils ne le sont pas, les méthodes inductives présentent l'inconvénient de contenir un biais de sélection important, qui implique des hypothèses fortes pour le corriger. En outre, les méthodes inductives souffrent de la non-détection d'une partie de la fraude. Les méthodes déductives peuvent à l'inverse être facilement répliquées dans le temps et facilitent les comparaisons internationales. Les données nécessaires à leur application sont en effet des données de séries temporelles collectées de façon annuelle. Toutefois, ces méthodes ne permettent pas d'étudier qualitativement la fraude en ce qu'elles sont le reflet non de données microéconomiques individualisables, mais d'agrégats. La révision régulière des données des comptes nationaux en font par ailleurs un support relativement instable. Les méthodes descendantes sont plus appropriées à l'évaluation de l'écart fiscal des prélèvements indirects. En effet, ainsi que le souligne le document de travail de Her Majesty's Revenue and Customs (HMRC), l'approche déductive nécessite des données fiables et indépendantes. Or les données relatives aux prélèvements directs proviennent de l'administration fiscale elle-même, à l'inverse des données portant sur les prélèvements indirects, qui sont issues des remontées des intermédiaires aux comptes nationaux. Or en France, comme au Royaume-Uni, la tenue des comptes nationaux est indépendante de l'administration fiscale. Source : HMRC, Working Paper n°12, The practicality of a top down approach to the direct tax gap (août 2011 ); Cour des comptes, La fraude aux prélèvements obligatoires (novembre 2019) |

Le montant de la fraude fiscale serait ainsi compris entre 66 et 88 milliards d'euros. Si aucune évaluation officielle du montant de la fraude fiscale n'existe en France, le Gouvernement avait annoncé en septembre 2018, avant d'y renoncer, la création d'un observatoire dédié à l'estimation de l'évitement illégal de l'impôt . De manière similaire, la Cour des comptes, dans son rapport sur la fraude aux prélèvements obligatoires, et alors même que c'était l'objet de la mission que lui avait confiée le Premier ministre, s'était refusée à évaluer le niveau de cette fraude, faute de temps et de moyens . Elle indiquait également ne pas pouvoir se prononcer sur les diverses estimations disponibles, y compris sur celles qui s'appuyaient sur les études de l'Union européenne (150 milliards d'euros) ou du CPO (entre 38 et 52 milliards d'euros si les chiffres obtenus en 2007 en points de PIB étaient appliqués au PIB actuel et actualisés). Elle déplorait enfin que l'administration fiscale française, comparée à ses homologues étrangères, ne se soit pas saisie de ce sujet .