Rapport d'information n° 583 (2020-2021) de M. Jean-François HUSSON , rapporteur général, fait au nom de la commission des finances, déposé le 12 mai 2021

Disponible au format PDF (1,8 Moctet)

Synthèse du rapport (258 Koctets)

-

AVANT-PROPOS

-

L'ESSENTIEL

-

LES PRINCIPALES RECOMMANDATIONS DU RAPPORTEUR

GÉNÉRAL

-

I. FACE À LA CRISE SANITAIRE, LA FRANCE A

RECOURU LARGEMENT AUX PRÊTS GARANTIS PAR L'ÉTAT, LAISSANT AUX

ENTREPRISES UNE PARTIE DE LA PERTE DE REVENUS CONSTATÉE EN 2020

-

A. L'ENVELOPPE DE PRÊTS GARANTIS PAR

L'ÉTAT A INCARNÉ L'AMPLEUR DU SOUTIEN PUBLIC FACE À LA

CRISE

-

1. Une situation financière des entreprises

françaises avant crise marquée par certaines

fragilités

-

2. Un choc inédit, frappant des entreprises

françaises déjà fortement endettées

-

3. Le PGE, un outil massif de trésorerie

pour surmonter l'arrêt de l'activité au deuxième trimestre

2020

-

4. Un dispositif aux caractéristiques

« agressives », déployé à grande

échelle en France

-

1. Une situation financière des entreprises

françaises avant crise marquée par certaines

fragilités

-

B. EN DÉPIT DE LEUR EFFICACITÉ

À COURT TERME, LES PGE DOIVENT DÉSORMAIS RELEVER LE DÉFI

DE L'ALLONGEMENT DE LA CRISE

-

1. Une efficacité certaine des PGE à

court terme, sans occulter d'indéniables effets d'aubaine qui restent

toutefois limités

-

2. Malgré les mesures de soutien, une part

importante du coût de la crise reste à la charge des entreprises

françaises

-

3. Après un an de crise sanitaire, une

interrogation sur la capacité des entreprises à honorer leurs

remboursements

-

1. Une efficacité certaine des PGE à

court terme, sans occulter d'indéniables effets d'aubaine qui restent

toutefois limités

-

A. L'ENVELOPPE DE PRÊTS GARANTIS PAR

L'ÉTAT A INCARNÉ L'AMPLEUR DU SOUTIEN PUBLIC FACE À LA

CRISE

-

II. LE SURCROÎT D'ENDETTEMENT AUQUEL

PARTICIPENT LES PGE POURRAIT AFFECTER LA CAPACITÉ DE REBOND DE

L'ÉCONOMIE FRANÇAISE

-

A. L'AUGMENTATION DE L'ENDETTEMENT DES ENTREPRISES,

UN RISQUE ÉCONOMIQUE IDENTIFIÉ

-

B. PRÉVENIR CES RISQUES EN CONTENANT

DAVANTAGE LA DÉGRADATION DES BILANS DES ENTREPRISES

-

A. L'AUGMENTATION DE L'ENDETTEMENT DES ENTREPRISES,

UN RISQUE ÉCONOMIQUE IDENTIFIÉ

-

III. IDENTIFIER, ORIENTER ET TRAITER :

RÉUSSIR LA SORTIE DES PGE

-

A. IDENTIFIER : REPÉRER LES

ENTREPRISES AU BILAN DÉGRADÉ QUI NE POURRONT PAS S'EN SORTIR SANS

ACCOMPAGNEMENT

-

1. Préserver un large accès aux

financements pour toutes les entreprises viables, afin de concentrer ensuite

les efforts sur celles qui ont été identifiées comme en

ayant le plus besoin

-

2. Une détection précoce et

pragmatique des difficultés rencontrées par les entreprises, en

utilisant tous les « thermomètres » à

disposition

-

1. Préserver un large accès aux

financements pour toutes les entreprises viables, afin de concentrer ensuite

les efforts sur celles qui ont été identifiées comme en

ayant le plus besoin

-

B. ORIENTER : PRÉCISER LA NATURE DES

DIFFICULTÉS RENCONTRÉES PAR L'ENTREPRISE, POUR ENVISAGER LA

MEILLEURE RÉPONSE POSSIBLE AU NIVEAU INDIVIDUEL ET

MACROÉCONOMIQUE

-

C. TRAITER : MOBILISER LA RÉPONSE

ADÉQUATE À PARTIR D'UNE PALETTE D'OUTILS

-

A. IDENTIFIER : REPÉRER LES

ENTREPRISES AU BILAN DÉGRADÉ QUI NE POURRONT PAS S'EN SORTIR SANS

ACCOMPAGNEMENT

-

I. FACE À LA CRISE SANITAIRE, LA FRANCE A

RECOURU LARGEMENT AUX PRÊTS GARANTIS PAR L'ÉTAT, LAISSANT AUX

ENTREPRISES UNE PARTIE DE LA PERTE DE REVENUS CONSTATÉE EN 2020

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXE :

RAPPORT DE L'INSTITUT DES POLITIQUES PUBLIQUES PORTANT ÉVALUATION DE LA CONTRAINTE POUR LES ENTREPRISES DU REMBOURSEMENT DES PRÊTS GARANTIS PAR L'ÉTAT (PGE)

AVANT-PROPOS

N° 583

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 12 mai 2021

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les prêts garantis par l' État ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Mesdames, messieurs,

Les prêts garantis par l'État ont été mis en oeuvre rapidement dès mars 2020. L'autorisation d'accorder la garantie de l'État à des prêts de trésorerie consentis par des établissements de crédit aux entreprises non financières confrontées à des difficultés de financement dans le contexte de la crise sanitaire a été donné par l'article 6 de la loi n° 2020-289 du 23 mars 2020 de finances rectificative pour 2020.

Ce dispositif a permis aux entreprises de sécuriser leur trésorerie face à la première vague en empruntant jusqu'à trois mois de chiffre d'affaires, avec un différé de remboursement d'un an.

Toutefois, après plus d'un an de crise sanitaire, l'efficacité et les conséquences du dispositif sur les entreprises à plus long terme interrogent : de nombreuses entreprises réfléchissent ainsi à la façon dont elles pourront honorer les remboursements. À ce titre, la faculté de différer d'un an supplémentaire le remboursement du PGE n'apporte qu'une réponse imparfaite.

Face aux inquiétudes du tissu économique et alors que certains se demandent si les aides telles que les PGE ne contribuent pas à maintenir artificiellement en vie certaines entreprises non viables, souvent qualifiées de « zombies », le rapporteur général de la commission des finances du Sénat a conduit depuis le début de l'année une mission de contrôle budgétaire intitulée « Comment sortir des prêts garantis par l'État ? ».

Ses travaux s'appuient, non seulement, sur de nombreuses auditions menées au cours des trois derniers mois à Paris et à Nancy, afin d'entendre des institutionnels, des économistes, des acteurs de terrain, tant publics que privés et, bien entendu, des entreprises et leurs représentants, mais aussi sur une étude inédite effectuée par l'Institut des politiques publiques à la demande de la commission des finances du Sénat. Cette étude se distingue des travaux déjà publiés sur le sujet, notamment parce qu'elle repose sur l'analyse des premières données réelles disponibles et non sur la base de modèles économétriques. Elle évalue l'efficacité du recours au dispositif, tant du point de vue des entreprises soutenues que des risques potentiels pour les finances publiques, et apprécie les aléas futurs résultant de la contrainte de remboursement des PGE.

Le présent rapport présente les conclusions de ces travaux, autour de trois temps :

- un bilan de l'efficacité du recours aux PGE et de leur utilisation par les entreprises ;

- une évaluation des risques à attendre pour les entreprises et pour l'ensemble de l'économie résultant du surcroît d'endettement accumulé pour faire face à la crise ;

- en réponse, des propositions pour surmonter le « mur de la dette » auquel certaines entreprises font face et ainsi réussir la sortie progressive des PGE.

L'ESSENTIEL

Les prêts garantis par l'État (PGE) ont été mis en oeuvre rapidement dès mars 2020 . Ils ont permis aux entreprises de sécuriser leur trésorerie face au premier confinement en empruntant jusqu'à trois mois de chiffre d'affaires, avec un différé de remboursement d'un an.

Toutefois, après plus d'un an de crise sanitaire, l'efficacité et les conséquences à long terme de ce dispositif sur le tissu productif interrogent . Alors que de nombreuses entreprises craignent d'être confrontées à un véritable « mur de la dette », la faculté de différer d'un an supplémentaire le remboursement du PGE n'apporte qu'une réponse imparfaite.

Face aux inquiétudes des chefs d'entreprises et alors que certains se demandent si les PGE ne contribuent pas à maintenir artificiellement en vie certaines sociétés non viables, souvent qualifiées de « zombies », le rapporteur général de la commission des finances du Sénat, Jean-François Husson, a conduit depuis le début de l'année une mission de contrôle budgétaire intitulée « Comment sortir des prêts garantis par l'État ? ».

I. LA FRANCE A LARGEMENT RECOURU AUX PRÊTS GARANTIS PAR L'ÉTAT, AU RISQUE DE LAISSER À LA CHARGE DES ENTREPRISES UNE PART SIGNIFICATIVE DU COÛT DE LA CRISE

A. LES PGE ONT APPORTÉ UN SOUTIEN EFFICACE À COURT TERME

1. Un choc intense sur des secteurs déjà fragilisés avant la crise

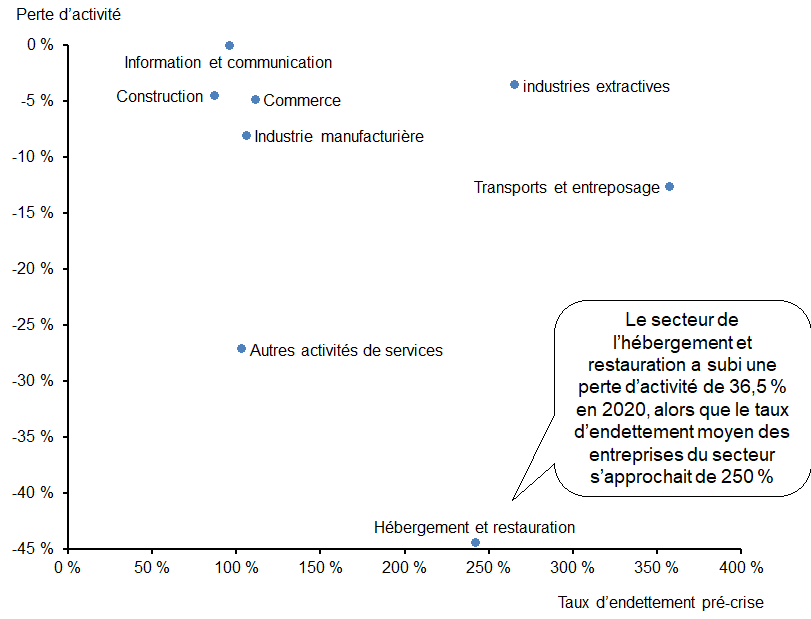

La crise sanitaire a entraîné une chute de l'activité française de 8,2 % en 2020 , ce qui en fait le recul le plus marqué du PIB depuis 1942. Le choc économique se singularise par son caractère exogène et son impact très différencié selon les secteurs : en mars 2021, la perte d'activité s'élève ainsi à 44 % pour le secteur de l'hébergement et restauration, contre 7 % pour l'industrie.

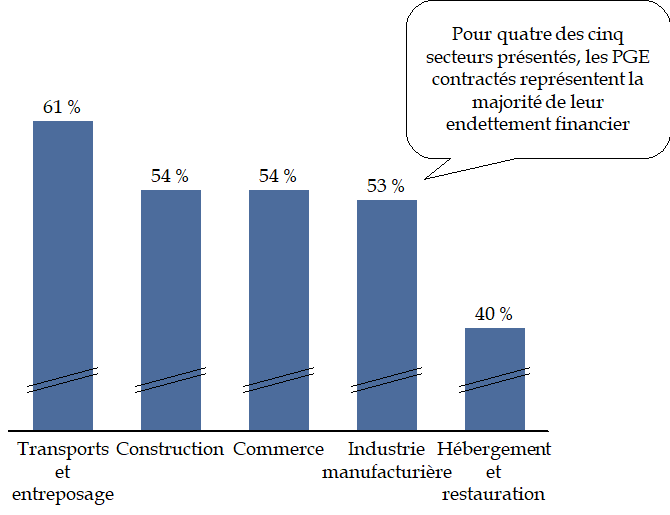

Pour les entreprises , le déclenchement de la crise est intervenu dans un contexte particulier : en dépit de signaux positifs, le niveau de leur endettement financier constituait une singularité française . Certes contrebalancé par un recul des taux d'intérêt et hétérogène selon les entreprises, cet endettement brut élevé était un facteur de vulnérabilité et de dépendance à l'accès aux financements lors de l'entrée dans la crise.

Surtout, certains secteurs particulièrement touchés par la crise l'ont abordée avec des difficultés particulières : un niveau d'endettement très élevé pour l'hébergement et la restauration et une trésorerie particulièrement faible pour le secteur du commerce, inférieure à un mois de chiffre d'affaires pour la moitié des entreprises et à 8 jours pour un quart d'entre elles.

Comparaison sectorielle de la perte

d'activité

enregistrée en 2020 et du taux d'endettement avant

crise

NB : perte d'activité constatée en mars 2021 par rapport au quatrième trimestre 2019. Pour le taux d'endettement, le périmètre porte sur les entreprises dont le chiffre d'affaires annuel excède 750 000 euros, pour lesquelles la Banque de France collecte le bilan. Le taux d'endettement correspond à l'endettement financier rapporté aux fonds propres.

Source : commission des finances du Sénat, à partir des données Insee et Banque de France

2. Les PGE en France, un soutien massif en trésorerie aux caractéristiques « agressives »

Pour soutenir les entreprises, deux types de mesures d'urgence ont été mobilisées : des transferts directs et des annulations de charges , conduisant à subventionner les entreprises, et des outils de trésorerie , pour renforcer leurs liquidités afin de les aider à étaler dans le temps les pertes enregistrées. Tel est l'objectif des PGE, dont les caractéristiques sont définies de façon à permettre à une entreprise d'emprunter jusqu'à trois mois de chiffre d'affaires.

Par l'ampleur de l'encours pouvant être garanti, les PGE ont, à bien des égards, incarné l'engagement du Président de la République d'accompagner « quoi qu'il en coûte » les acteurs économiques, au moyen d'une mesure sans effet budgétaire immédiat et n'entraînant pas de prise en charge directe, par la puissance publique, des pertes enregistrées par les entreprises. En 2020, l'encours de prêts garantis accordés en France s'élève à 5 % du PIB, une position intermédiaire en Europe , entre l'Espagne et l'Italie d'une part (respectivement 9 % et 8 % du PIB) et l'Allemagne d'autre part (1 % du PIB).

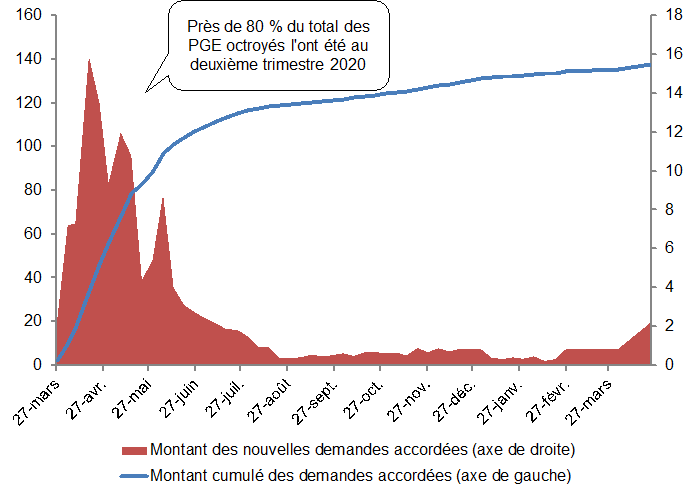

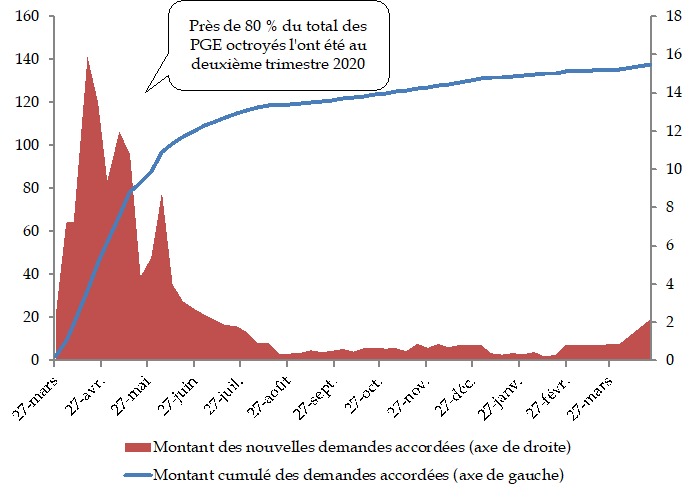

Contrairement aux autres mesures de soutien, les PGE se distinguent comme un outil mobilisé essentiellement en réponse à la première vague de la crise sanitaire : 80 % du total des PGE ont ainsi été accordés au cours du deuxième trimestre 2020.

À la fin avril 2021, près de 138 milliards d'euros de PGE ont été octroyés à plus de 670 000 entreprises.

Évolution des montants de PGE accordés

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de la Banque de France - dernier point au 23 avril 2021

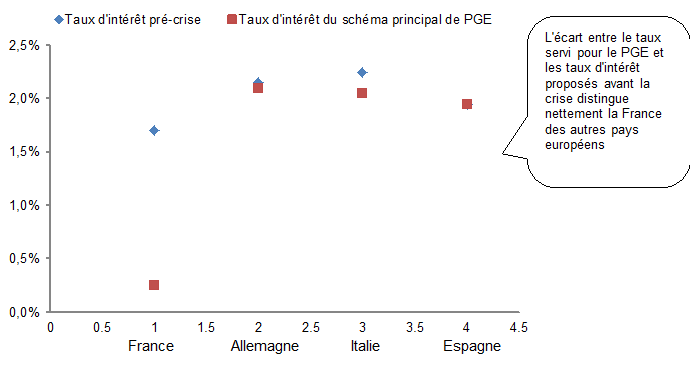

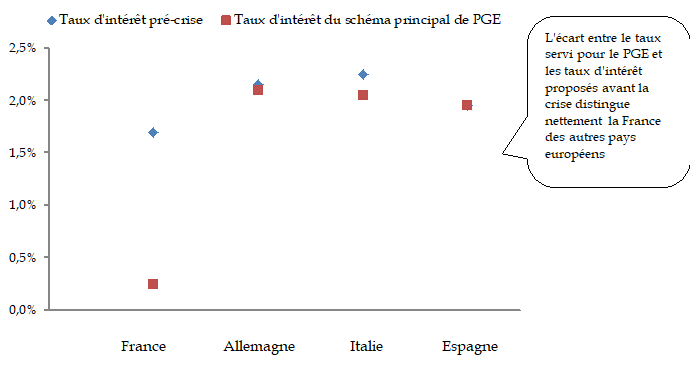

Ce déploiement à grande échelle a été favorisé en France par des caractéristiques définies de façon « agressives » , comme l'a confirmé une récente étude du think tank Bruegel. Contrairement aux dispositifs mis en place dans les autres pays européens, les PGE se sont en effet accompagnés d'une forte baisse du taux d'intérêt par rapport à ceux constatés avant la crise.

Comparaison du taux moyen d'un PGE pour une PME

par

rapport au taux en vigueur avant la crise sanitaire

NB : Taux pré-crise pour un emprunt inférieur à 250 000 euros en février 2020.

Source : commission des finances du Sénat, à partir du working paper de Bruegel sur les mécanismes publics de soutien au crédit des entreprises (février 2021)

B. LES PGE DEVRONT RELEVER LE DÉFI DE L'ALLONGEMENT DE LA CRISE

1. Une efficacité certaine des PGE à court terme...

L'étude de l'Institut des politiques publiques (IPP) réalisée à la demande de la commission des finances du Sénat atteste d'une réelle efficacité des PGE à court terme .

Deux éléments sont à souligner :

- d'une part, le recours au dispositif est large, mais il concerne en priorité des secteurs particulièrement affectés par la crise sanitaire, ce qui confirme la capacité du dispositif à cibler les entreprises qui en ont le plus besoin - 60 % des entreprises du secteur de l'hébergement et restauration ont ainsi bénéficié d'un PGE ;

- d'autre part, le recours au dispositif ne s'est pas traduit par un effet d'anti-sélection , puisque ce sont des entreprises au niveau d'endettement et de rentabilité dans la moyenne d'avant-crise qui ont le plus recouru au PGE, avec même une surreprésentation des entreprises au taux d'investissement élevé.

Des effets d'aubaine sont toutefois observés , en particulier pour ce qui concerne l'utilisation des PGE, conduisant certaines entreprises à refinancer des dettes antérieures ou encore à financer par ce biais des investissements à coût réduit.

2. ... qui interroge toutefois quant à leurs effets à moyen terme

À moyen terme, des incertitudes existent s'agissant des conséquences des PGE, pour deux raisons principales :

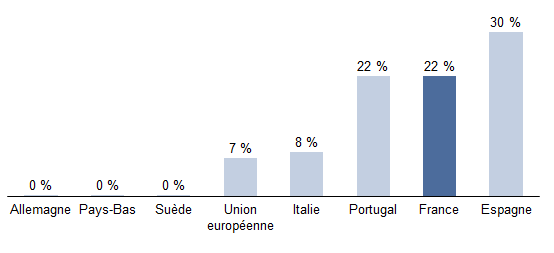

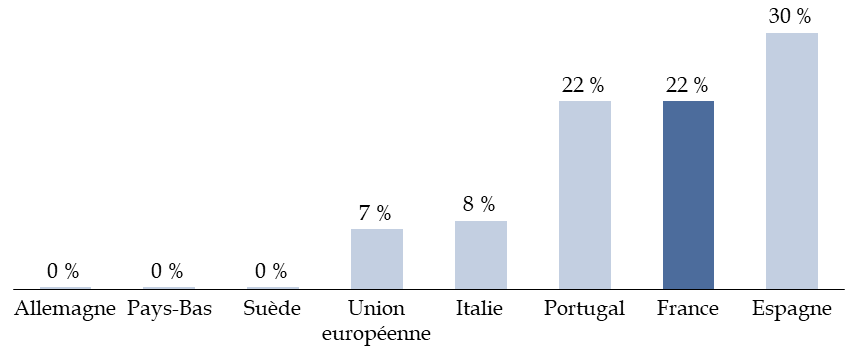

- d'une part, les entreprises françaises ont conservé à leur charge une part du coût de la crise significativement supérieure à la moyenne européenne, estimée à 22 % contre 7 % pour la moyenne de l'Union européenne et 0 % en Allemagne , de sorte que les PGE ont servi, pour certaines d'entre elles, de palliatif d'une subvention , afin d'étaler leurs pertes dans le temps par un endettement accru ;

- d'autre part, l'allongement de la crise sanitaire met les entreprises sous tension pour le remboursement du PGE , ce à quoi l'année supplémentaire de différé de remboursement n'apporte qu'une réponse imparfaite.

Estimation de la part de la perte de revenu

enregistrée en 2020

restée à la charge des entreprises

(en pourcentage de la perte de revenu disponible brut de l'ensemble de l'économie)

Note de lecture : au Portugal et en France, les entreprises ont supporté 22 % de la perte de revenu subie par l'ensemble de l'économie en 2020.

Précision méthodologique : pour la France, l'impact de la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) sur les comptes des entreprises en 2019 a été neutralisé.

Source : commission des finances du Sénat (d'après les données d'Eurostat)

II. UN SURCROÎT D'ENDETTEMENT SUSCEPTIBLE D'AFFECTER LA CAPACITÉ DE REBOND DE L'ÉCONOMIE FRANÇAISE ET INSUFFISAMMENT TRAITÉ JUSQU'À PRÉSENT

A. LE SURENDETTEMENT DES ENTREPRISES, UN RISQUE ÉCONOMIQUE IDENTIFIÉ

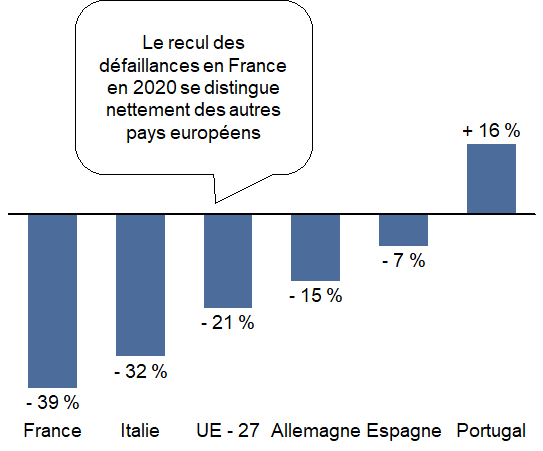

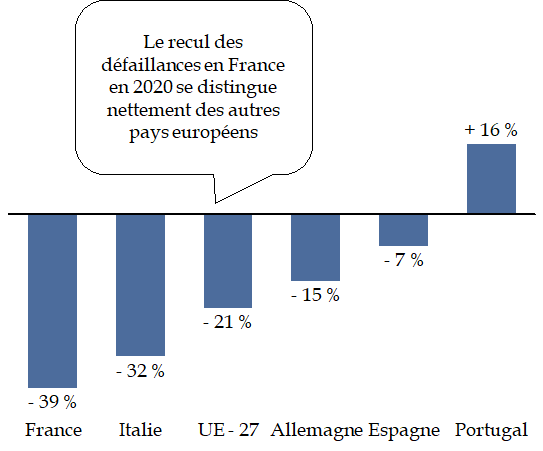

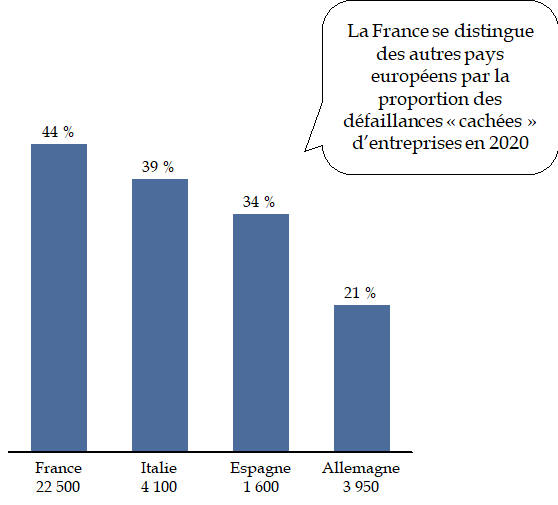

1. Un gel des défaillances de grande ampleur en France

La « congélation » de l'économie française est particulièrement forte : si la baisse des défaillances par rapport à 2019 est en moyenne de 21 % au sein de l'Union européenne, elle atteint 39 % en France.

Il en résulte une proportion de défaillances « cachées » supérieure en France , avec 22 500 défaillances qui ne se seraient pas produites en 2020.

L'enjeu est désormais d'anticiper le « dégel » , en distinguant le rattrapage naturel des défaillances reportées et le risque de progression spontanée sous l'effet de la dégradation de la situation financière des entreprises. Dans cette seconde hypothèse, les entreprises productives pourraient se trouver concernées, ce qui nuirait à notre capacité de production.

Comparaison de l'évolution

du nombre de

défaillances entre 2019 et 2020

Source : commission des finances du Sénat, à partir des données Eurostat

2. Des risques ultérieurs à anticiper

L'analyse économique suggère que le surendettement des entreprises n'est pas exempt de risques :

- d'une part, les entreprises endettées font davantage faillite ;

- d'autre part, elles peuvent être contraintes de couper dans leurs dépenses d'investissement pour survivre, conduisant à la situation dite de l' « étranglement par la dette » qui nuit ensuite à la productivité de notre économie.

En favorisant une forte progression de l'endettement brut des entreprises, les PGE pourraient donc contribuer à obérer la capacité de rebond de l'économie française .

En cas de nombreux défauts, le coût pour les finances publiques pourrait de surcroît être massif , dès lors que ce sont plus de 100 milliards d'euros d'encours qui sont garantis par l'État. À ce jour, le Gouvernement intègre une probabilité de défaut estimée à 6,2 % de l'encours garanti , comme le révèle la provision pour risque de 6,24 milliards d'euros inscrite dans le compte général de l'État. Ce montant correspond à une probabilité de défaut sur l'ensemble de l'enveloppe de prêts octroyés de 5,3 % , soit en progression par rapport à l'estimation de sinistralité de 4,6 % retenue en septembre dernier dans le rapport économique, social et financier annexé au projet de loi de finances pour 2021. À ce stade, l'étude de l'IPP évalue quant à elle la sinistralité à 5,4 %, pour un coût net pour les finances publiques égal à 2,7 % des montants garantis.

B. UN RISQUE À PRÉVENIR EN AMPLIFIANT LE RENFORCEMENT DE LA SOLVABILITÉ DES ENTREPRISES FRANÇAISES

1. Une première évaluation des bilans suggère une dégradation intense mais circonscrite à certaines situations

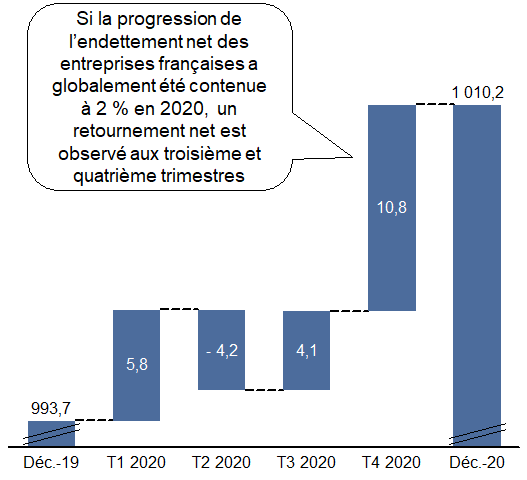

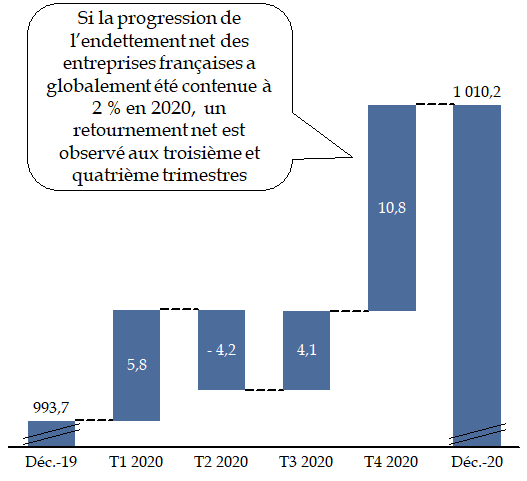

Les chiffres agrégés témoignent d'une relative stabilité de l'endettement financier net des entreprises en 2020 (+ 2 %). L'augmentation de l'endettement des entreprises a en effet été compensée par une hausse analogue de leur trésorerie.

Deux éléments suggèrent toutefois qu'il s'agit d'un constat en « trompe-l'oeil », en raison :

- du recours massif à des mécanismes de reports d'échéances - fiscales, sociales, prêts antérieurs ;

- de la conservation par les entreprises françaises d'une part substantielle de la perte de revenu 2020 à leur charge .

Un retournement important est d'ailleurs observé dans l'évolution de l'endettement net des entreprises au troisième trimestre de l'année 2020.

Évolution de l'endettement net

des

sociétés non financières françaises en

2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de la Banque de France

L'étude de l'IPP apporte de ce point de vue un éclairage inédit sur les effets de la crise sur les bilans des entreprises , en se fondant sur les premières données d'exécution et non sur la base de modèles économétriques comme l'ont fait de précédents travaux.

Elle atteste d'une dégradation des bilans contenue au niveau agrégé mais potentiellement intense pour certains secteurs et certaines entreprises, requérant dès lors une action complémentaire rapide pour protéger notre tissu productif.

2. L'accent doit désormais être mis sur le soutien en solvabilité des entreprises françaises

Davantage qu'au risque de « zombification » de l'économie française, c'est à celui d'une vague de défaillances d'entreprises viables et productives et à un « étranglement par la dette » déprimant l'investissement que nous devons rapidement faire face.

Une action résolue et rapide s'impose donc pour améliorer la solvabilité des entreprises françaises , en renforçant leur structure de bilan.

Comme l'indique une récente étude du Fonds monétaire international portant sur l'ensemble des pays européens, l'enjeu est crucial : sans réponse à ce besoin en fonds propres, estimé entre 2 % et 3 % du PIB, 15 millions d'emplois seraient menacés en Europe .

De ce point de vue, la réponse apportée jusqu'à présent par le Gouvernement avec les prêts participatifs reste imparfaite . Ces instruments s'apparentent à de la dette subordonnée et non à de véritables fonds propres. Leurs effets vertueux sur le bilan risquent donc de n'être que partiels et temporaires.

III. IDENTIFIER, ORIENTER ET TRAITER : RÉUSSIR LA SORTIE DES PRÊTS GARANTIS PAR L'ÉTAT

Pour beaucoup d'entreprises, la reprise de l'activité s'accompagne d'interrogations sur la manière de la financer et d'apurer les conséquences de la crise. En particulier, nombre d'entre elles se demandent comment elles pourront honorer le remboursement des PGE.

La mise en place d'un véritable « service après-vente » des PGE s'impose donc, afin de trouver les moyens de contourner le « mur de la dette » redouté par beaucoup.

Si le Gouvernement repousse le sujet, une action rapide est nécessaire afin de préparer et d'accompagner la sortie progressive des mesures de soutien, en aidant les entreprises dans une période de reprise souvent synonyme de fragilités accrues.

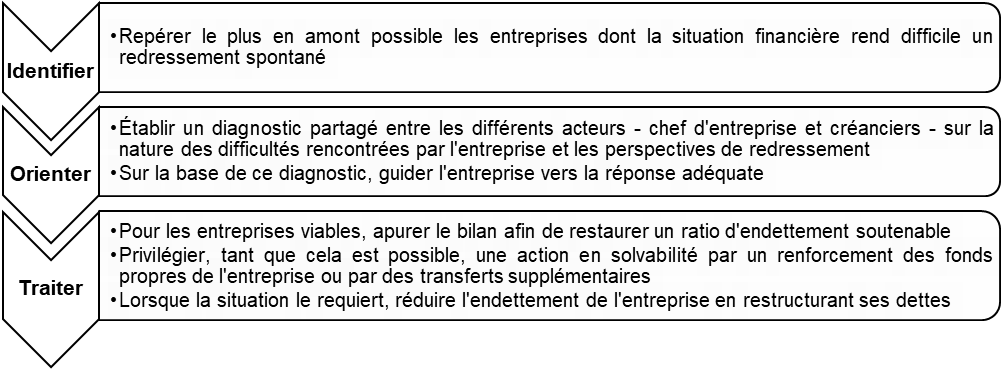

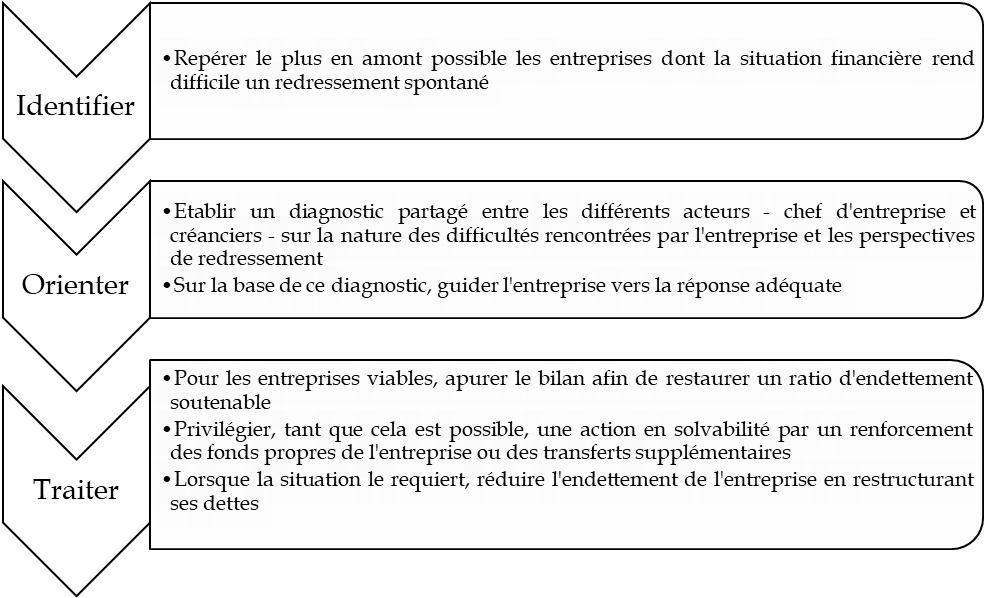

Pour cela, le rapporteur général propose une approche en trois temps, sur le modèle du triptyque mis en oeuvre sur le plan sanitaire , et résumée dans le schéma ci-après :

- identifier , afin de repérer le plus en amont possible les entreprises dont la situation financière est trop dégradée pour qu'elles s'en sortent sans accompagnement ;

- orienter , afin de déterminer la réponse adéquate sur la base d'un diagnostic partagé entre les différents acteurs, publics et privés, à partir de la nature des difficultés rencontrées et des perspectives de l'entreprise ;

- traiter , en mobilisant l'outil le plus adapté pour permettre à l'entreprise viable de se redresser.

La sortie des prêts garantis par l'État

Source : commission des finances du Sénat

A. IDENTIFIER : REPÉRER LES ENTREPRISES AU BILAN DÉGRADÉ QUI NE POURRONT PAS S'EN SORTIR SANS ACCOMPAGNEMENT

Si le premier bilan établi par le présent rapport suggère qu'à ce jour, le nombre d'entreprises appelées à faire face à des difficultés demeure circonscrit, il souligne aussi l'intensité sectorielle et individuelle de leur détresse financière.

Un accompagnement complémentaire sera donc nécessaire, tout en étant ciblé sur les entreprises disposant de réelles perspectives de redressement.

L'enjeu prioritaire tient donc à l'identification au cas par cas des entreprises en difficulté, et à l'évaluation précise de la situation dans laquelle elles se trouvent. Pour cela, un certain nombre de « thermomètres » traditionnels de l'état financier des entreprises, suspendus ou adaptés au plus fort de la crise, doivent être réactivés (recommandation n° 1).

En complément, les entreprises doivent pouvoir mieux appréhender leurs besoins financiers à court et moyen termes. Pour cette raison, la mise en oeuvre des plans d'étalement des échéances fiscales et sociales reportées , utilement accordés par l'administration française mais pour laquelle une certaine lenteur est observée, doit s'accélérer avec la reprise progressive de l'activité ( recommandation n° 2 ).

B. ORIENTER : PRÉCISER LA NATURE DES DIFFICULTÉS RENCONTRÉES PAR L'ENTREPRISE POUR ENVISAGER LA MEILLEURE RÉPONSE AUX NIVEAUX INDIVIDUEL ET MACROÉCONOMIQUE

Une fois identifiée, une entreprise en difficulté doit se voir proposer une solution adaptée à sa situation.

Pour une entreprise confrontée à une difficulté d'accès aux financements susceptible de compromettre la poursuite de son activité, un diagnostic coordonné et partagé entre les acteurs est nécessaire. Les travaux ont révélé l'absence de réelle structure territoriale de référence pour l'accompagnement des entreprises en difficulté . Bien que réactivés récemment, les comités départementaux d'examen des problèmes de financement des entreprises (CODEFI) ne jouent pas réellement ce rôle et restent peu identifiés.

Pour combler cette lacune, il est donc nécessaire de mettre en place rapidement une structure territoriale de concertation des acteurs publics et privés - des créanciers aux professionnels du chiffre (recommandation n° 3). Si le recours aux CODEFI aurait l'avantage de la rapidité, il sera nécessaire de les transformer et d'en accroître l'efficacité pour être en mesure de répondre aux besoins.

Face à la situation exceptionnelle, le CODEFI pourrait évoluer en comité partenarial de financement des entreprises en sortie de crise (COFISOC), avec deux évolutions essentielles :

- d'une part, une ouverture aux acteurs privés , avec des comités élargis des financeurs ;

- d'autre part, un élargissement de la palette d'outils susceptibles d'être mobilisés pour accompagner une entreprise dans son redressement.

Pour une entreprise dont la survie immédiate est en jeu, le recours aux procédures préventives des tribunaux de commerce doit être privilégié . L'engagement d'une procédure collective se traduit, dans deux tiers des cas, par une liquidation de l'entreprise. Anticiper la prise en charge des difficultés en amont de la cessation de paiement doit permettre de maximiser le redressement des entreprises , y compris les plus petites d'entre elles.

Une meilleure connaissance et une meilleure appréhension de ces procédures par les entreprises est nécessaire. En outre, le coût associé constitue souvent un frein , alors même que des aides financières ont été mises en place par de nombreuses collectivités publiques. Une diffusion plus large de ces facilités est donc requise pour améliorer les chances de redressement des TPE-PME (recommandation n° 4).

C. TRAITER : MOBILISER LA RÉPONSE LA PLUS ADÉQUATE EN FONCTION D'UNE PALETTE D'OUTILS À DISPOSITION

1. Pour la majorité des entreprises, réduire l'excès d'endettement en renforçant les fonds propres

Aucune « recette miracle » n'existe pour le renforcement des fonds propres : les dirigeants sont souvent réticents à ouvrir leur capital et à revoir à la baisse les valorisations en période de crise.

C'est donc essentiellement par des incitations qu'il faut agir.

D'abord, il importe de calibrer le mécanisme des prêts participatifs et obligations « relance » de façon à ne pas désinciter les plus grosses entreprises à lever de réels fonds propres auprès des professionnels du capital-investissement. Pour cela, les adaptations adoptées par le Sénat à l'automne dernier , consistant à imposer un plafond de financement par entreprise de 3 millions d'euros pour les petites et moyennes entreprises (PME) et de 7 millions d'euros pour les entreprises de taille intermédiaire (ETI), finalement non retenues par l'Assemblée nationale en dernière lecture de la loi de finances pour 2021, conservent toute leur pertinence (recommandation n° 5).

Ensuite, la crise sanitaire pourrait être l'occasion de mettre fin au traitement fiscal plus favorable dont bénéficie le financement par la dette en comparaison du financement en fonds propres, lié à la déductibilité partielle des intérêts. Le « biais en faveur de la dette » qui en résulte en France atteint le niveau le plus élevé en Europe, estimé à 3,8 points en 2018 par la Commission européenne , ce que la réforme de 2019 a atténué sans toutefois le corriger.

Pour mettre fin à ce biais, différents pays européens ont introduit, en complément, une déduction fiscale pour le capital à risque, appelée allowance for corporate equity , permettant de déduire de l'assiette d'imposition un intérêt fictif correspondant à la rémunération attendue des fonds propres.

Un tel mécanisme pourrait être introduit à titre temporaire afin de maximiser l'incitation des entreprises à renforcer spontanément leur structure financière en sortie de crise tout en maîtrisant son coût pour les finances publiques ( recommandation n° 6 ).

2. Pour les situations les plus difficiles rencontrées par des entreprises viables, opérer une restructuration ordonnée de l'endettement

Pour les entreprises confrontées à une situation financière trop dégradée, l'amélioration du bilan requerra une restructuration globale de leur endettement , en associant les créanciers privés.

Deux propositions sont formulées dans ce cadre :

- d'une part, négocier avec la Commission européenne la possibilité de maintenir la garantie de l'État en cas de restructuration de l'endettement d'une entreprise allant au-delà de la limite de six ans prévue pour les PGE (recommandation n° 7 ). Sans cette modification, la garantie de l'État serait perdue, ce qui réduirait fortement l'incitation des créanciers à accepter un tel projet de restructuration ;

- d'autre part, recourir plus largement à des décotes partielles de créances publiques pour les entreprises viables mais condamnées à court terme, sur le principe d'un abandon à parité avec les créanciers privés, majoré pour tenir compte de l'intérêt économique et social du maintien de l'entreprise en activité ( recommandation n° 8 ).

LES PRINCIPALES RECOMMANDATIONS DU RAPPORTEUR GÉNÉRAL

IDENTIFIER, ORIENTER, TRAITER :

HUIT

RECOMMANDATIONS POUR RÉUSSIR

LA SORTIE DES PRÊTS GARANTIS PAR

L'ÉTAT (PGE)

Recommandation n° 1 : identifier les entreprises qui ne pourront pas s'en sortir sans accompagnement complémentaire en agissant au plus près des petites entreprises et en scrutant les signaux traditionnels de défaillance suspendus ou aménagés au plus fort de la crise - endettement social et fiscal, cotation du crédit.

Recommandation n° 2 : accélérer et amplifier le déploiement des plans d'apurement de dettes fiscale et sociale, afin d'améliorer la visibilité des entreprises sur leurs besoins de financement à court et moyen termes.

Recommandation n° 3 : mettre en place et promouvoir une structure territoriale de concertation des acteurs publics et privés, en transformant le CODEFI en comité partenarial de financement des entreprises en sortie de crise (COFISOC), afin de parvenir à un diagnostic partagé sur la réalité de la situation financière d'une entreprise en difficulté et définir des perspectives de redressement.

Recommandation n° 4 : accroître le recours des plus petites entreprises aux procédures collectives préventives, afin d'améliorer leurs chances de rétablissement, tout en diffusant plus largement les possibilités de prise en charge financière des coûts associés à ces procédures, mises en place par de nombreuses collectivités publiques.

Recommandation n° 5 : plafonner les prêts participatifs et les obligations « relance » à 3 millions d'euros pour les PME et à 7 millions d'euros pour les ETI, afin de ne pas désinciter à la levée de fonds propres.

Recommandation n° 6 : mettre en place, à titre temporaire, une déduction fiscale pour le capital à risque (« allowance for corporate equity »), afin d'inciter les entreprises à procéder à des augmentations de capital.

Recommandation n° 7 : maintenir, avec l'autorisation de la Commission européenne, la garantie de l'État en cas de restructuration d'endettement s'étendant au-delà de la limite de six ans prévue pour les PGE, afin d'inciter davantage à l'étalement des dettes d'une entreprise en difficulté.

Recommandation n° 8 : recourir plus largement à des décotes partielles de créances publiques, sur le principe d'un abandon à parité avec les créanciers privés, majoré pour tenir compte de l'intérêt social du maintien de l'entreprise en activité , afin de permettre le redressement d'entreprises viables mais menacées par leur surendettement.

I. FACE À LA CRISE SANITAIRE, LA FRANCE A RECOURU LARGEMENT AUX PRÊTS GARANTIS PAR L'ÉTAT, LAISSANT AUX ENTREPRISES UNE PARTIE DE LA PERTE DE REVENUS CONSTATÉE EN 2020

A. L'ENVELOPPE DE PRÊTS GARANTIS PAR L'ÉTAT A INCARNÉ L'AMPLEUR DU SOUTIEN PUBLIC FACE À LA CRISE

1. Une situation financière des entreprises françaises avant crise marquée par certaines fragilités

La crise sanitaire s'est déclenchée alors que la dynamique économique était plutôt favorable aux entreprises françaises.

En effet, l'activité s'est développée au cours des trois années précédentes et les taux de marge ont progressé. Les entreprises ont pu profiter de cette conjoncture pour renforcer leur trésorerie, tandis que les taux d'intérêt bas ont contribué à limiter la charge d'intérêts, en dépit de la hausse de leur endettement.

Ces constats sont détaillés dans une étude de la Banque de France 1 ( * ) consacrée aux forces et faiblesses des entreprises à la veille de la crise sanitaire. Cependant, en 2019, les entreprises françaises n'avaient pas encore effacé tous les stigmates de la crise de 2008 , avec une rentabilité agrégée plus faible qu'en 2007, de même qu'un taux d'investissement des petites et moyennes entreprises (PME) en retrait sur cette période.

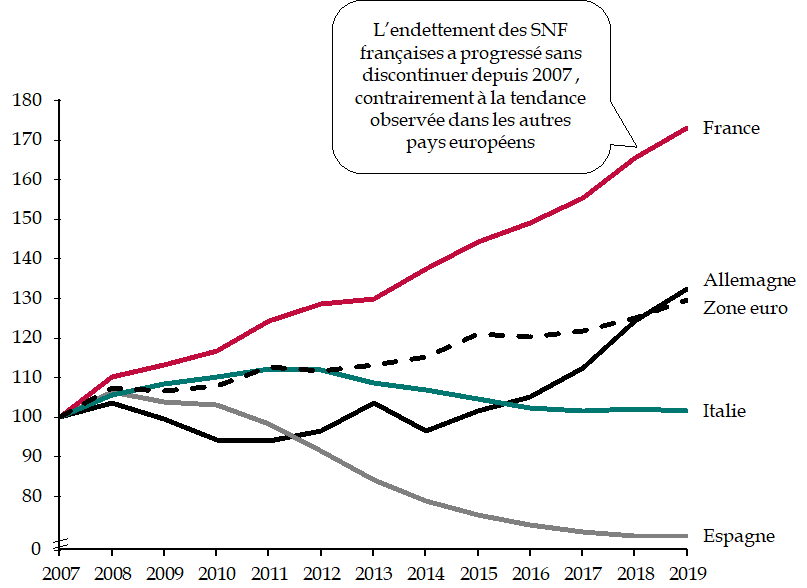

Surtout, l'endettement financier des sociétés non financières françaises constituait déjà un sujet de préoccupation depuis plusieurs années .

En décembre 2017, un rapport du Haut conseil de la stabilité financière (HCSF) 2 ( * ) avait souligné la spécificité française résultant d'une progression tendancielle de l'endettement des entreprises depuis le milieu des années 2000 3 ( * ) , en dépit d'un niveau initialement plus faible. Comme l'illustre le graphique ci-après, ni la crise financière en 2007-2008, ni la crise de la zone euro en 2011-2012 n'ont conduit les entreprises françaises à mettre en oeuvre une stratégie de désendettement, comme observée dans les autres pays européens.

Évolution de l'endettement financier brut

des sociétés non financières (SNF) depuis

2007

(base 100 à partir de l'endettement brut en volume en 2007)

Source : commission des finances du Sénat, à partir des données de la Banque de France

Dans le détail des catégories d'entreprises, la dynamique d'endettement des sociétés non financières françaises concernait essentiellement les entreprises de taille intermédiaire (ETI) et les grandes entreprises .

Au contraire, le levier financier des PME s'était amélioré depuis la crise financière , à la faveur d'un renforcement des fonds propres supérieur à la hausse de leur endettement 4 ( * ) . Il s'agit là d'un élément important, dans la mesure où les très petites entreprises (TPE) et les PME constituent une part essentielle des PGE octroyés - en nombre comme en volume 5 ( * ) .

Le diagnostic du HCSF était toutefois tempéré par deux éléments.

Le premier correspond à l'accumulation concomitante de liquidités 6 ( * ) , contenant la progression de l'endettement net des entreprises à 2,9 points de PIB entre 2007 et 2017 7 ( * ) . Cette évolution reflète en particulier une approche plus prudente des plus grandes entreprises dans la gestion de leurs liquidités, avec une forte augmentation des actifs de trésorerie. Elle s'inscrit dans une tendance durable, qui s'est prolongée au-delà de 2017, la somme des dépôts en espèces et des instruments financiers liquides ayant presque doublé entre 2008 et 2019 8 ( * ) .

Par rapport à leurs concurrentes d'autres pays européens, les entreprises françaises ont ainsi abordé la crise avec un niveau de trésorerie sensiblement plus élevé , correspondant à 29 % du PIB, juste derrière les entreprises britanniques (34 %), mais devant l'Italie (21 %) et l'Allemagne (16 %) 9 ( * ) .

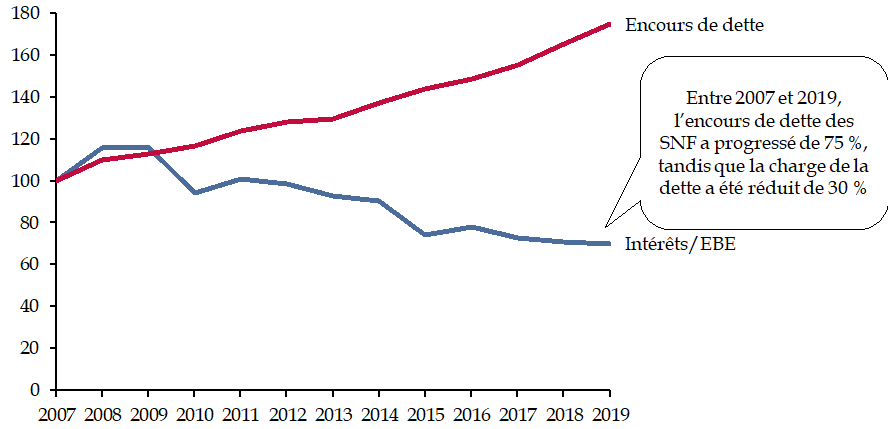

La seconde nuance tient à la décorrélation sensible entre le poids et la charge de la dette, résultant de l'évolution des taux d'intérêt , ce que le graphique ci-après détaille. Malgré un endettement brut en hausse de 75 % entre 2007 et 2019, le ratio renseignant le coût de la dette a diminué, passant de 18,3 % en 2007 à moins de 13 % en 2019.

Évolution de l'encours et de la charge de la

dette financière

des sociétés non financières

(SNF) françaises depuis 2007

(base 100 à partir de l'endettement brut en volume en 2007)

NB : l'EBE désigne l'excédent brut d'exploitation.

Source : commission des finances du Sénat, à partir des données de la Banque de France

Ce constat n'en demeure pas moins pertinent, principalement pour deux raisons:

- d'une part, l'endettement financier constitue un facteur de vulnérabilité potentielle des entreprises , que les taux d'intérêt remontent brutalement ou que la rentabilité s'érode en raison des conséquences économiques de la crise sanitaire ;

- d'autre part, les entreprises françaises sont particulièrement dépendantes du secteur financier pour l'accès au financement .

En effet, comme le relève l'OFCE, la dégradation marquée de la différence entre l'actif de court terme et le passif de long terme des entreprises depuis 2007, atteignant - 350 milliards d'euros à la fin 2019, implique que « le refinancement adéquat des actifs de court terme des sociétés non financières est une condition importante de fonctionnement » 10 ( * ) .

Cette observation revêt une portée particulière pour les PME, compte tenu de la dépendance au crédit bancaire . En effet, celui-ci représente 85 % de leur endettement en 2019, contre 66 % pour les ETI et 26 % pour les grandes entreprises.

Au plan sectoriel, certains secteurs d'activité particulièrement touchés par les conséquences économiques de la crise sanitaire l'ont abordée avec des difficultés plus marquées , à l'instar du commerce et de l'hébergement et restauration.

Le commerce se distingue notamment par la faiblesse de son niveau de trésorerie avant la crise . C'est le seul secteur disposant d'une trésorerie médiane inférieure à un mois de chiffre d'affaires, comme le détaille le tableau ci-après. En outre, cette médiane s'accompagne logiquement d'une proportion non négligeable d'entreprises dont la trésorerie est quasi inexistante, à savoir 8 jours de chiffre d'affaires pour 25 % d'entre elles.

Trésorerie disponible

par secteur

d'activité en 2019

(en jours de chiffre d'affaires)

|

Secteur d'activité |

Médiane |

Premier quartile |

|

Commerce |

26 |

8 |

|

Transports et entreposage |

37 |

14 |

|

Construction |

41 |

13 |

|

Industrie manufacturière |

46 |

15 |

|

Hébergement et restauration |

54 |

24 |

Source : Banque de France, base FIBEN, novembre 2020

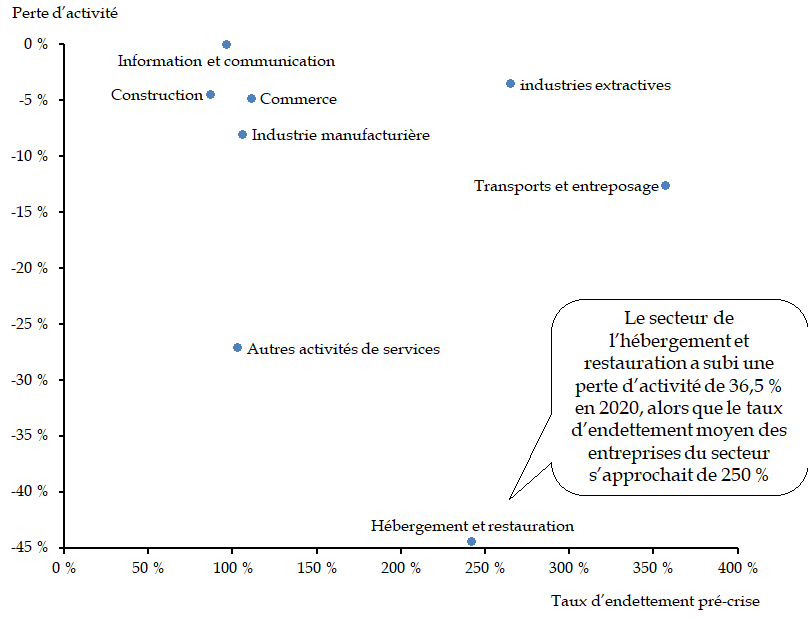

L'hébergement et restauration se caractérise par son haut niveau d'endettement . Ainsi, comme le détaille le graphique ci-après, la forte perte d'activité enregistrée en 2020 par ce secteur (- 36,5 %) se conjugue à un taux d'endettement très élevé (250 % en 2019).

Comparaison sectorielle de la perte

d'activité

enregistrée en 2020 et du taux d'endettement avant

crise

NB : perte d'activité constatée en mars 2021 par rapport au quatrième trimestre 2019. Pour le taux d'endettement, le périmètre porte sur les entreprises dont le chiffre d'affaires annuel excède 750 000 euros, pour lesquelles la Banque de France collecte le bilan. Le taux d'endettement correspond à l'endettement financier rapporté aux fonds propres.

Source : commission des finances du Sénat, à partir des données Insee et Banque de France

2. Un choc inédit, frappant des entreprises françaises déjà fortement endettées

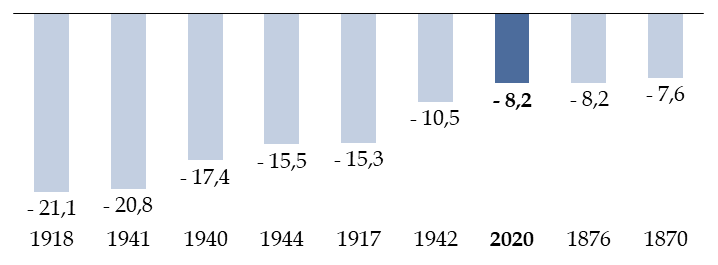

Avec la crise sanitaire, l'économie française est confrontée à un choc sans précédent depuis la Seconde Guerre mondiale , qui s'est traduit par une chute de l'activité de 8,2 % en 2020. Il faut remonter à 1942 pour trouver un recul plus marqué du PIB.

Historique des principaux reculs du PIB en France depuis 1832

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : Global Financial Data)

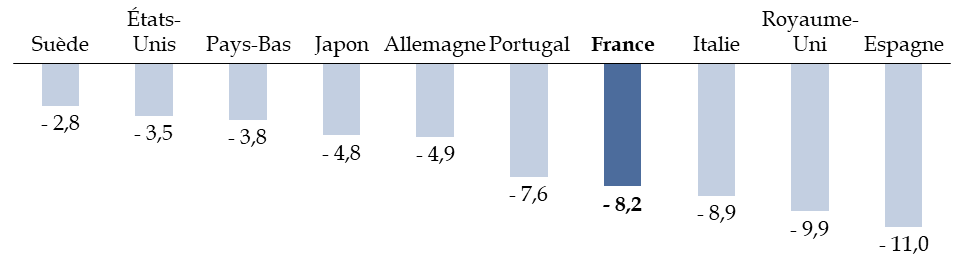

Au regard des crises plus récentes, celle que nous traversons se distingue par son caractère exogène . Contrairement à la crise financière de 2008 ou à la crise des dettes souveraines de 2010, elle n'a pas pour origine un dysfonctionnement interne à l'économie mais la mise en oeuvre de restrictions nécessaires pour contenir la diffusion d'un virus. Si la France fait partie des pays où le recul du PIB a été particulièrement prononcé, c'est d'abord en raison de l'intensité et de la durée des mesures mises en oeuvre pour endiguer l'épidémie.

Évolution du PIB au sein des principales économies avancées en 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les comptes nationaux)

Au-delà de son ampleur et de sa cause, le choc

économique se singularise également par

son

impact très différencié selon les

secteurs

.

Poids dans le PIB et niveau d'activité des principaux secteurs

(poids en % du PIB, perte d'activité en % par rapport au niveau d'avant-crise)

|

Poids dans le PIB |

Perte d'activité |

|||

|

Avril 2020 |

Novembre 2020 |

Mars 2021 |

||

|

Agriculture, sylviculture et pêche |

2 |

- 2 |

- 1 |

0 |

|

Industrie |

14 |

- 35 |

- 4 |

- 7 |

|

Fabrication de denrées alimentaires, de boissons et de produits à base de tabac |

2 |

- 14 |

- 2 |

- 5 |

|

Cokéfaction et raffinage |

0 |

- 26 |

- 2 |

- 24 |

|

Fabrication de machines et d'équipements électriques |

1 |

- 39 |

0 |

- 4 |

|

Fabrication de matériels de transport |

2 |

- 70 |

- 18 |

- 28 |

|

Fabrication d'autres produits industriels |

6 |

- 38 |

- 2 |

- 4 |

|

Industries extractives, énergie, eau, déchets et dépollution |

3 |

- 23 |

- 3 |

- 4 |

|

Construction |

6 |

- 59 |

- 6 |

- 4 |

|

Services principalement marchands |

57 |

- 28 |

- 10 |

- 7 |

|

Commerce |

10 |

- 38 |

- 12 |

- 5 |

|

Transports et entreposage |

5 |

- 40 |

- 19 |

- 13 |

|

Hébergement et restauration |

5 |

- 70 |

- 47 |

- 44 |

|

Information et communication |

3 |

- 14 |

- 2 |

0 |

|

Activités financières et d'assurance |

5 |

- 18 |

- 2 |

1 |

|

Activités immobilières |

4 |

- 6 |

0 |

1 |

|

Activités scientifiques et techniques |

13 |

- 31 |

- 7 |

- 6 |

|

Autres services |

14 |

- 63 |

- 45 |

- 27 |

|

Services principalement non marchands |

22 |

- 25 |

- 1 |

1 |

|

Total |

100 |

- 30 |

- 7 |

- 5 |

Source : commission des finances du Sénat (d'après la note de conjoncture de l'Insee du 6 mai 2021)

Alors que le premier confinement s'était traduit par une « mise à l'arrêt » généralisée de l'économie, ceux de novembre et mars ont d'abord pesé sur les secteurs très vulnérables aux contraintes sanitaires , en particulier dans les domaines des services marchands et du transport. À titre d'illustration, si la construction avait connu une chute d'activité de 59 % lors du premier confinement, elle est aujourd'hui proche de son niveau d'avant-crise (- 4 %), tandis que l'activité reste très déprimée dans le secteur de l'hébergement-restauration (- 44 %).

Face à un tel choc, deux principaux risques pèsent sur les entreprises.

D'une part, dans les secteurs les plus affectés par les contraintes sanitaires, la chute de l'activité peut rapidement conduire de nombreuses entreprises viables à la faillite . Cela se traduirait par une perte de capacité productive, à la fois liée à la disparition de ces entreprises et à la perte d'employabilité des salariés durablement touchés par le chômage 11 ( * ) . Cette perte serait d'autant plus grande que différents travaux suggèrent qu'une proportion importante des entreprises susceptibles de devenir insolvables comptaient avant la crise parmi les plus productives de leur secteur 12 ( * ) et pourraient retrouver un niveau normal d'activité une fois l'épidémie jugulée. Ainsi que le résume l'économiste Olivier Blanchard, « laisser, par exemple, les restaurants (...) faire faillite à grande échelle avant d'en avoir à nouveau besoin une fois la pandémie passée a peu de sens, autant économiquement qu'humainement » 13 ( * ) .

D'autre part, si le choc est moins violent dans le reste de l'économie, les entreprises subissent également les conséquences de la baisse de la demande globale induite par la crise . En effet, une part substantielle de la baisse de la consommation dans les secteurs les plus affectés ne se reporte pas vers les secteurs préservés mais se traduit par une hausse de l'épargne 14 ( * ) , ce qui est susceptible de provoquer une chute de la demande globale que peuvent ensuite venir renforcer la montée progressive du chômage et les comportements de précaution des entreprises comme des ménages en matière de consommation et d'investissement.

Un cercle vicieux est ainsi susceptible d'apparaître où la chute de la demande privée s'auto-entretient sous l'effet des comportements de précaution des agents économiques, menaçant l'ensemble du tissu productif.

3. Le PGE, un outil massif de trésorerie pour surmonter l'arrêt de l'activité au deuxième trimestre 2020

Pour permettre aux entreprises de faire face aux conséquences économiques de la crise sanitaire, l'État ne s'est pas contenté de laisser jouer les « stabilisateurs automatiques » mais a adopté deux types de mesures de soutien :

- des transferts directs , d'une part, conduisant à subventionner les entreprises en leur versant des montants définitivement acquis - indemnisation de l'activité partielle, fonds de solidarité et annulations de cotisations pour les secteurs les plus touchés ;

- des outils de trésorerie , d'autre part, accompagnant temporairement l'entreprise sous forme de prêt ayant vocation à être remboursé - reports d'échéances fiscales et sociales et garantie pour des prêts de trésorerie souscrits auprès d'établissement de crédit (PGE).

Si le présent rapport n'a pas pour objectif de dresser un bilan transversal et exhaustif des mesures de soutien, cette distinction est essentielle à deux égards :

- pour les entreprises, la répartition entre les deux types de dispositifs conditionne la partie du choc qui reste in fine à leur charge ;

- pour les finances publiques, seuls les transferts directs pèsent immédiatement sur le déficit public. En ce sens, les PGE n'ont pas de coût budgétaire direct mais pourront donner lieu à des appels en garantie de l'État.

Indépendamment des mesures de soutien, les entreprises ont aussi rapidement cherché à sécuriser leurs disponibilités financières , en mobilisant à cet effet les lignes de trésorerie disponibles et en recourant, pour les plus grandes d'entre elles, à l'endettement de marché. De fait, la dette contractée en 2020 a autant concerné la dette bancaire que la dette obligataire, avec des émissions à hauteur de 80 milliards d'euros, en hausse de 40 % par rapport à 2019 15 ( * ) .

Il n'en demeure pas moins que ces types de financement, importants en volume, n'étaient pas accessibles pour une grande majorité d'entreprises , soit du fait de contraintes de marché pour les entreprises les moins bien notées, soit pour les plus petites d'entre elles 16 ( * ) .

C'est la raison pour laquelle la première loi de finances rectificative du 23 mars 2020 17 ( * ) a autorisé l'État à apporter sa garantie à des prêts de trésorerie souscrits par les entreprises auprès de leur banque, dans la limite d'un encours maximal de 300 milliards d'euros. L'encadré ci-après en précise les modalités.

Présentation générale

des

prêts garantis par l'État

Pris en application de l'article 6 de la loi n° 2020-289 du 23 mars 2020 de finances rectificative pour 2020, l'arrêté du 23 mars 2020 précise les principales composantes du cahier des charges des PGE.

1/ Périmètre des entreprises éligibles

La quasi-totalité des entreprises françaises sont éligibles , conformément à la vocation de soutien transversal à la trésorerie des entreprises. Sont exclus les établissements de crédit ou les sociétés de financement, les sociétés civiles immobilières 18 ( * ) , ainsi que les entreprises faisant l'objet, au 31 décembre 2019, d'une procédure de liquidation judiciaire ou de rétablissement personnel, ou étant en période d'observation d'une procédure de sauvegarde ou de redressement judiciaire 19 ( * ) .

2/ Montant empruntable

Le montant du prêt garanti par l'État est plafonné à 25 % du chiffre d'affaires en 2019 ou constaté lors du dernier exercice clos. Pour les entreprises créées à compter du 1 er janvier 2019 et pour les jeunes entreprises innovantes (JEI), un plafond alternatif est prévu, équivalent à la masse salariale sur deux années.

Afin de prendre en compte la saisonnalité de certains secteurs, des dispositions spécifiques s'appliquent aux entreprises des secteurs du tourisme, de la culture et de l'événementiel. Le plafond correspond alors aux trois meilleurs mois de chiffre d'affaires 2019 (PGE « saison »). Dans le secteur de l'aéronautique, le plafond des PGE a également été adapté pour correspondre à la valeur de deux années de stocks (PGE « aéro »).

3/ Quotité de la garantie

La quotité de prêt pouvant faire l'objet de la garantie par l'État varie selon la taille de l'entreprise et s'élève à :

- 90 % pour les entreprises qui emploient en France moins de 5 000 salariés et réalisent un chiffre d'affaires inférieur à 1,5 milliard d'euros lors du dernier exercice clos ;

- 80 % pour les entreprises réalisant un chiffre d'affaires supérieur à 1,5 milliard d'euros et inférieur à 5 milliards d'euros ;

- 70 % pour les entreprises dont le chiffre d'affaires est supérieur à 5 milliards d'euros.

Pour les entreprises employant moins de 5 000 salariés et dont le chiffre d'affaires est inférieur à 1,5 milliard d'euros, les demandes de garantie portant sur des prêts répondant au cahier des charges font l'objet d'une garantie automatique et sont traitées par Bpifrance Financement SA. Pour les entreprises dont le chiffre d'affaires est supérieur à 1,5 milliard d'euros, la garantie est accordée par arrêté du ministre en charge de l'économie, des finances et de la relance.

4/ Conditions d'emprunt et d'amortissement

Conformément au cadre temporaire des aides d'État adopté par la Commission européenne le 19 mars 2020 20 ( * ) , la durée de remboursement des PGE est fixée à six années, avec une première année de différé d'amortissement au terme de laquelle les entreprises peuvent choisir entre le remboursement du capital ou son amortissement sur une durée pouvant aller jusqu'à cinq ans.

Dans la plupart des cas, les PGE ont été tarifés par les banques à prix coûtant 21 ( * ) . Au coût de la ressource s'ajoute toutefois la commission de garantie de l'État, fixée au plancher prévu par la Commission européenne dans le cadre temporaire des aides d'État et s'établissant :

- pour les entreprises répondant à la définition de PME au sens du droit de l'Union européenne 22 ( * ) , à 0,25 % la première année, 0,5 % les deuxième et troisième années et 1 % les quatrième et cinquième années ;

- pour les autres entreprises, à 0,5 % la première année, 1 % la deuxième année et 2 % pour les années suivantes.

Compte tenu de ces deux éléments, pour les prêts remboursés avant 2023, la tarification devrait être inférieure à 1,5 %, garantie comprise, tandis que les prêts remboursés entre 2024 et 2026 devraient représenter un coût total pour l'entreprise de 2 à 2,5 % par an.

Début 2021, la Fédération bancaire française (FBF) a annoncé que les banques laisseraient la possibilité aux entreprises d'opter pour un différé supplémentaire de remboursement du capital d'une année , au cours de laquelle seront uniquement dus les intérêts et le coût de la garantie.

Source : commission des finances du Sénat

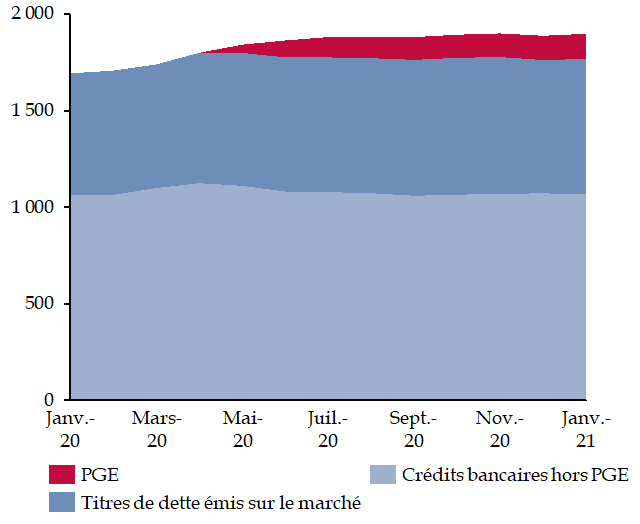

Les PGE se sont rapidement imposés comme une source de financement importante des entreprises , ce que le graphique ci-après souligne. Au 23 avril dernier, u n montant total de 136,4 milliards d'euros avait été octroyé à près de 671 000 entreprises , majorant à eux seuls de 50 % l'ensemble des engagements en garantie donnés par l'État en 2020 23 ( * ) .

Évolution du mode de financement

des

sociétés non financières françaises

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de la Banque de France

Par l'ampleur de l'encours pouvant être garanti, les PGE ont, à bien des égards, incarné l'engagement du Président de la République d'accompagner « quoi qu'il en coûte » les acteurs économiques, au moyen d'une mesure sans effet budgétaire immédiat et n'entraînant pas de prise en charge des pertes enregistrées par les entreprises.

Surtout, par rapport aux autres mesures de soutien, les PGE se distinguent en ce qu'ils constituent un outil défini et mobilisé essentiellement en réponse à la première vague de propagation de la Covid-19. Les caractéristiques même des PGE le reflètent : le plafond de prêt garanti correspond à trois mois de chiffres d'affaires annuel. Leur diffusion le confirme, puisque près de 80 % du total des PGE accordés 24 ( * ) l'ont été au cours du deuxième trimestre 2020, comme l'illustre le graphique ci-après.

Évolution des montants

de PGE

accordés

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de la Banque de France - dernier point au 23 avril 2021

4. Un dispositif aux caractéristiques « agressives », déployé à grande échelle en France

À l'appui du cadre temporaire des aides d'État adopté par la Commission européenne dès le 19 mars 2020 25 ( * ) , de nombreux États membres de l'Union européenne ont recouru à des mécanismes de garantie de prêts de trésorerie.

Une récente étude publiée par le think tank Bruegel 26 ( * ) a entendu comparer les principaux programmes de garantie de prêts mis en place par les cinq principaux États européens - Allemagne, France, Italie, Royaume-Uni et Espagne - ainsi que la combinaison de cet outil avec les autres mesures de soutien.

Cette étude revient notamment sur la façon dont les États membres ont arbitré entre les différents écueils de tout mécanisme de garantie de prêt, parmi lesquels trois principaux coûts éventuels : pour les finances publiques en cas de soutien trop large, pour l'économie, en cas de maintien en activité d'entreprises peu productives, ainsi que pour les banques, en cas d'accroissement à grande échelle de prêts non performants pesant sur leurs bilans.

De façon analogue au constat dressé par le comité de suivi et d'évaluation des mesures de soutien financier aux entreprises, présidé par M. Benoît Coeuré 27 ( * ) , l'étude conclut à une position médiane de la France en termes de montants mobilisés au titre des PGE . Au cours de l'année 2020, l'encours de prêts garantis par l'État atteint ainsi 5 % du PIB de l'année 2019 en France comme au Royaume-Uni, position intermédiaire entre l'Espagne et l'Italie (respectivement 9 % et 8 % du PIB) et l'Allemagne, avec une proportion limitée à 1 % du PIB. De plus, dans tous les pays étudiés, la grande majorité des montants octroyés l'a été au cours du premier semestre, à l'exception notable de l'Italie, où des contingences administratives ont retardé la mise en oeuvre du programme.

Au-delà de ces observations générales, l'étude détaille les caractéristiques retenues par les différents pays pour définir leurs mécanismes de prêts garantis en fonction des différents écueils identifiés - risques macroéconomiques et pour les finances publiques résultant d'un soutien trop large à des entreprises non viables et risques pour le secteur financier.

Il en ressort que les caractéristiques retenues par la France pour ses PGE sont particulièrement « agressives » , en raison d'un taux d'intérêt très faible et d'un plafond en montant particulièrement généreux, ce qui pourrait « peser sur les bilans bancaires » et « accroître le risque de zombification » 28 ( * ) .

C'est ce qu'illustre le graphique ci-après, repris de l'étude : les PGE français visaient non seulement à assurer l'accès aux financements bancaires, mais aussi à en améliorer les conditions d'accès , ce qui le distingue des mécanismes définis par nos voisins européens.

Comparaison du taux moyen d'un PGE pour une PME

par

rapport au taux en vigueur avant la crise sanitaire

NB : Taux pré-crise pour un emprunt inférieur à 250 000 euros en février 2020.

Source : commission des finances du Sénat, à partir du working paper de Bruegel sur les mécanismes publics de soutien au crédit des entreprises (février 2021)

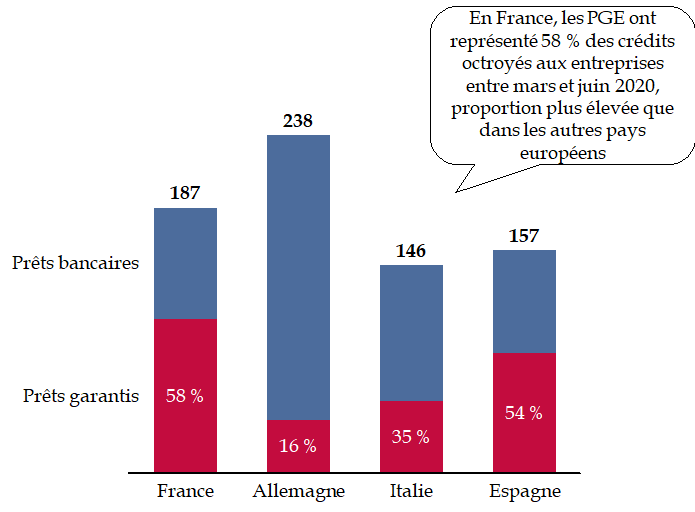

Même si la France n'a pas introduit de garantie à 100 % pour maintenir un partage des risques avec le secteur bancaire, ces caractéristiques ont rendu le PGE « très attractif pour les entreprises » 29 ( * ) . C'est sans doute ce qui explique qu'ils aient représenté une part majoritaire (58 %) des crédits aux sociétés financières entre mars et juin 2020, supérieure à la proportion observée pour les autres pays européens, comme le détaille le graphique ci-après.

Composition des crédits accordés

aux

sociétés non financières entre mars et juin

2020

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat, à partir des données de la Banque centrale européenne

Cette conclusion rejoint certaines des critiques formulées à l'encontre des caractéristiques des PGE .

Dans une note publiée par le think tank Terra Nova en mai 2020 30 ( * ) , Guillaume Hannezo identifiait différents « défauts de conception » dont souffriraient les PGE, parmi lesquels deux principaux doivent être soulignés :

- le premier résulte du choix de la France de sous-tarifer le risque avec un taux d'intérêt inférieur à celui en vigueur avant la crise sanitaire, au risque d'une sinistralité élevée et d'une absence d'incitation ultérieure des entreprises à renforcer leur bilan en remplaçant les PGE par des fonds propres, sauf à y être contraintes par une situation financière tendue ;

- le second correspond au rang du PGE dans la hiérarchie des créances , ce dernier ayant de toute façon « vocation à se junioriser » au gré des dettes contractées par la suite, c'est-à-dire voir son rang décroître dans la hiérarchie des créances devant être honorées en cas de faillite 31 ( * ) .

Compte tenu de ces différents écueils, l'auteur conclut à un risque élevé de « Bercy put » , pour désigner la situation dans laquelle l'État serait contraint d'abandonner une partie - voire la totalité - de sa créance pour assurer la survie de l'entreprise .

Ces critiques s'inscrivaient alors à rebours de la principale préoccupation des acteurs économiques et des décideurs publics : préserver au maximum le tissu productif des conséquences de la crise sanitaire.

C'est d'ailleurs le sens de la réponse apportée par le Gouvernement, en soulignant qu'il « revendique la tarification à « prix coûtant », qui ne tient pas compte du risque. C'est une forme de subvention couplée au prêt lui-même qui vise à minimiser autant que possible le coût pour l'entreprise , et qui est cohérente avec le choix assumé de rendre le PGE accessible au plus d'entreprises possibles, y compris celles dont la situation financière était déjà fragile. [...] Une tarification plus élevée aurait risqué de beaucoup plus anti-sélectionner les risques et aurait pu conduire à un coût net supérieur pour les finances publiques. [...] S'agissant de la question du rang de priorité sur les autres dettes, le choix économique était, à l'inverse, celui d'obérer le moins possible les capacités d'emprunt autres que le PGE, en s'assurant que le PGE ne mobilise aucune garantie ou sûreté sur l'entreprise ou son dirigeant, et laisse ainsi des marges d'endettement complémentaire. En pratique, imposer un PGE plus senior aurait nui à l'additionnalité du dispositif » 32 ( * ) .

Comme l'a souligné la commission des finances du Sénat 33 ( * ) , il est probable que le Gouvernement ait cherché à compenser la faiblesse initiale des dispositifs de socialisation directe des pertes des entreprises sous forme de subvention (en particulier le fonds de solidarité aux conditions encore très restrictives au début du premier confinement). Les PGE représentaient ainsi symboliquement un parapluie unique de trésorerie de 300 milliards d'euros, ayant vocation à être distribué largement et donc au risque que les conditions qui les entourent soient moins restrictives que dans les autres pays européens qui ont mis en place des outils de garantie plus spécifiques.

B. EN DÉPIT DE LEUR EFFICACITÉ À COURT TERME, LES PGE DOIVENT DÉSORMAIS RELEVER LE DÉFI DE L'ALLONGEMENT DE LA CRISE

1. Une efficacité certaine des PGE à court terme, sans occulter d'indéniables effets d'aubaine qui restent toutefois limités

a) L'efficacité des PGE à court terme

Compte tenu des caractéristiques présentées ci-avant, l'ampleur du recours aux PGE par les entreprises ne saurait surprendre.

L'étude de l'Institut des politiques publiques (IPP) commandée par la commission des finances 34 ( * ) souligne ainsi que près de 30 % des TPE et plus de 45 % des PME ont souscrit un PGE en 2020 . Il s'agit d'une proportion inédite au regard des précédents mécanismes de garantie de prêts.

Cette proportion agrégée s'accompagne de surcroît d' une forte hétérogénéité selon les secteurs d'activité .

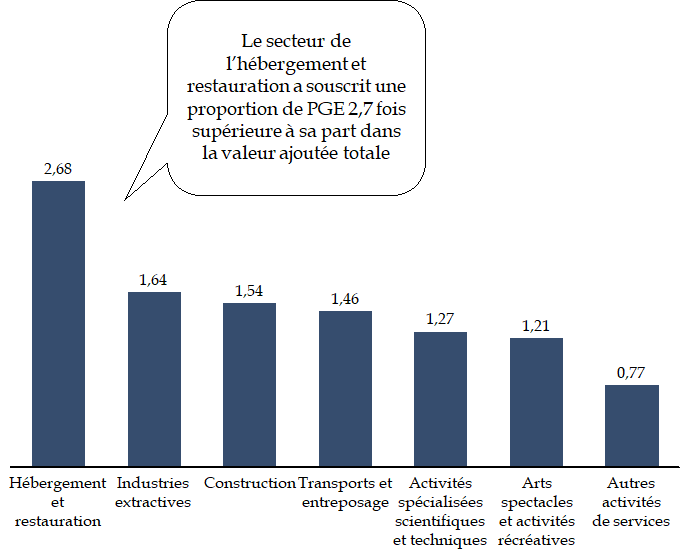

Comme le détaille le graphique ci-après et sans surprise, le secteur de l'hébergement et restauration se distingue par la forte intensité du recours au PGE, puisque 60 % des entreprises de ce secteur ont bénéficié d'un PGE . En outre, l'étude de l'Institut des politiques publiques indique qu'il s'agit du secteur parmi lequel la proportion de bénéficiaires « plafonnés », à savoir ceux ayant été contraints par le plafond de 25 % du chiffre d'affaires, est la plus élevée (près du quart des entreprises bénéficiaires).

Intensité sectorielle du recours aux PGE

NB : L'intensité du recours aux PGE est mesurée à l'aide d'un ratio mettant en regard la part du secteur dans les montants de PGE alloués à sa part dans la valeur ajoutée.

Source : commission des finances du Sénat, à partir des données du tableau de bord des PGE

L'étude de l'Institut des politiques publiques s'attache au rôle joué par les caractéristiques préalables à la crise des entreprises dans la participation au dispositif .

Cette démarche présente un double intérêt :

- d'une part, pour apprécier l'efficacité du dispositif , afin de mesurer la sélectivité dans l'octroi des PGE ;

- d'autre part, pour définir les réponses appropriées en sortie de crise , afin d'évaluer le nombre d'entreprises ayant souscrit en PGE susceptibles de se trouver en situation d'illiquidité ou d'insolvabilité.

Il ressort de cette analyse une relation en « cloche » dans le recours aux PGE par les entreprises, que ce soit en termes de niveau initial d'endettement ou de rentabilité 35 ( * ) . En d'autres termes, « les entreprises les plus mal en point n'ont pas eu recours aux PGE, potentiellement parce que les chances d'obtenir un prêt bancaire étaient trop faibles, même avec une garantie d'État. Les entreprises en meilleure santé financière ont également eu moins recours au dispositif, probablement parce que leur santé financière ne nécessitait pas d'emprunter » 36 ( * ) .

Une relation différente émerge du recours aux PGE en fonction du taux d'investissement initial, avec une relation croissante entre le recours aux PGE et l'investissement . Les auteurs émettent ainsi l'hypothèse que, pour certaines entreprises, le PGE a permis de faire face aux charges d'investissements engagés préalablement à la crise sanitaire et auxquelles les autres mesures de soutien n'apportaient pas de réponse adaptée.

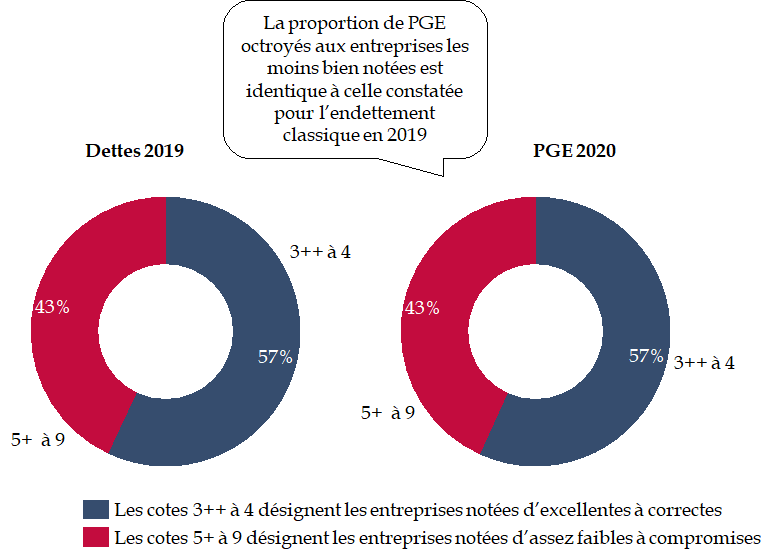

Ces conclusions sont en ligne avec la distribution des PGE octroyés en fonction de la cote de crédit des entreprises. Le graphique ci-après le souligne : l'introduction d'une garantie publique ne s'est pas traduite par une déformation de la cotation des entreprises accédant au crédit , avec une proportion identique de 57 % des entreprises cotées d'excellent (3++) à assez fort (4).

Autrement dit, les banques ont maintenu un effort de sélection identique à celui qu'elles opéraient avant la crise dans l'octroi des PGE , ce qui peut s'expliquer par le partage des risques entre l'État et les banques maintenu par le dispositif, avec une quotité garantie plafonnée au maximum à 90 % 37 ( * ) .

Avec un taux de refus qui atteint 2,9 % des dossiers éligibles 39 ( * ) , il semble que le risque d'anti-sélection a donc pu être évité.

Comparaison de la répartition des emprunts

octroyés aux entreprises

par cote de crédit en 2019 et par des

PGE en 2020

NB : Les proportions sont appréciées pro-forma, à savoir sur les entreprises cotées au FIBEN.

Source : commission des finances du Sénat, à partir des données de la Banque de France

Ces observations générales sont toutefois démenties pour les PGE alloués aux grandes entreprises par arrêté du ministre de l'économie, des finances et de la relance.

En effet, l'étude de l'Institut des politiques publiques met en évidence une surreprésentation des entreprises qui enregistraient le plus de difficultés avant la crise sanitaire , avec des taux de recours excédant 50 % pour les déciles d'endettement ou de rentabilité les plus dégradés, sans que la corrélation entre le taux d'investissement et le recours aux PGE ne se retrouve.

Pour ces entreprises, les PGE semblent avoir joué le rôle, sinon de palliatif à une recapitalisation, à tout le moins de relais vers le capital. Or certaines situations concernent des entreprises dont l'État est actionnaire, pour la recapitalisation desquelles le Parlement a pourtant rapidement ouvert une enveloppe exceptionnelle de 20 milliards d'euros.

b) Des effets d'aubaine réels, qui restent toutefois limités

Au-delà de la sélection initiale, l'étude de l'Institut des politiques publiques apprécie la façon dont l'exposition aux conséquences économiques de la crise sanitaire influence le recours aux PGE . Il s'agit ainsi d'estimer la capacité du dispositif à bénéficier aux entreprises en ayant le plus besoin.

Les conclusions de l'étude attestent d'une réelle efficacité des PGE pour cibler les entreprises les plus affectées par les conséquences économiques de la crise sanitaire, dans une proportion pouvant aller du simple au double 40 ( * ) .

Plusieurs travaux portaient déjà sur l'évaluation du rôle et de l'efficacité des mesures de soutien. Récemment, la direction générale du Trésor a publié une note consacrée à l'impact de la pandémie de Covid-19 sur les entreprises françaises 41 ( * ) . Sur la base d'un modèle de micro-simulation étudiant la situation financière de près de deux millions d'entreprises françaises, la note estime que la part d'entreprises ayant un besoin de liquidité aurait cru de 20,4 points par rapport à une situation normale, pour atteindre 36 %, conduisant à un besoin d'endettement de 168 milliards d'euros. Les mesures de soutien auraient permis de réduire cette progression à 8,4 points , soit 24 % d'entreprises ayant un besoin de liquidité, pour un besoin d'endettement de 148 milliards d'euros. Toutefois, dans cette étude, les PGE ne sont pas comptabilisés au titre des mesures de soutien : ils viennent plus globalement aider les entreprises à répondre à la hausse de leur besoin de liquidité.

Cependant, l'étude de l'Institut des politiques publiques commandée par la commission des finances se distingue des travaux déjà publiés à deux points de vue :

- d'une part, en ciblant uniquement les PGE , là où la plupart des analyses produites jusqu'à présent envisagent indistinctement l'effet de l'ensemble des mesures de soutien ;

- d'autre part, en opérant sur des données réelles , là où de nombreux travaux s'appuient sur des modèles économétriques, à l'instar de l'étude de la direction générale du Trésor.

Concernant l'utilisation du PGE, une certaine souplesse semble avoir prévalu . En effet, s'il est prévu que « les concours totaux apportés par l'établissement prêteur à l'entreprise concernée ne doivent pas avoir diminué, lors de l'octroi de la garantie, par rapport au niveau qui était le leur le 16 mars 2020 » 42 ( * ) , cette condition s'apprécie uniquement à la date de l'octroi de la garantie sur le nouveau prêt contracté.

Ce critère d'additionnalité n'écarte donc pas la possibilité pour l'entreprise, ensuite, de refinancer des dettes antérieures souscrites à des conditions de marché ou de garantie moins favorables. La Banque de France a confirmé cette possibilité, en indiquant que « la trésorerie apportée par le PGE est à la disposition de l'entreprise, sans affectation prévue. Rien n'interdit que cette trésorerie disponible serve à rembourser des dettes antérieures » 43 ( * ) . De même, sur la base des premières données disponibles, l'étude de l'Institut des politiques publiques met en évidence la probabilité que certaines entreprises aient refinancé des dettes financières non garanties avec leur PGE, compte tenu du faible coût de ce dernier 44 ( * ) . Certaines entreprises ont également mobilisé les PGE pour financer des investissements, ce qui souligne un autre type d'effet d'aubaine.

Les différentes auditions conduites avec des professionnels ont d'ailleurs confirmé cette pratique, ce qui interroge sur la décision de la France d'avoir privilégié les PGE comme palliatif d'une subvention.

2. Malgré les mesures de soutien, une part importante du coût de la crise reste à la charge des entreprises françaises

Si les PGE constituent une mesure de soutien importante, son principal objectif est de permettre aux entreprises d'étaler le coût de la crise sur plusieurs exercices . En cela, elle se distingue fondamentalement des mesures de soutien visant à faire prendre en charge le coût de la crise par les administrations publiques .

Ainsi, alors que les PGE ont rapporté 0,2 milliard d'euros à l'État en 2020, les autres mesures de soutien et de relance ont, à l'inverse, pesé sur le déficit public à hauteur de 74,5 milliards d'euros , soit 3,3 % du PIB .

Coût des mesures de soutien et de relance en 2020

(impact sur le déficit public 2020, en milliards d'euros)

|

Activité partielle (hors part relevant du plan de relance) |

27,4 |

|

Fonds de solidarité (hors part assureurs) |

15,9 |

|

Dépenses de santé |

14 |

|

Exonération de cotisations sociales |

7,9 |

|

Prolongation des revenus de remplacement et décalage de la réforme de l'assurance chômage |

2,1 |

|

Aide exceptionnelle aux indépendants |

1,8 |

|

Plan de relance |

1,8 |

|

Sinistralité des PGE nette des primes |

- 0,2 |

|

Autres mesures (ex : plans sectoriels, primes de solidarité, etc .) |

3,8 |

|

Total |

74,5 |

Source : commission des finances du Sénat (d'après le programme de stabilité 2021)

L'instrument des PGE ne peut donc être analysé sans tenir compte des autres mesures de soutien . Schématiquement, une socialisation plus importante des pertes des entreprises devrait conduire à un moindre besoin de recourir aux PGE et faciliter leur remboursement.

À cet égard, si la France avait dans un premier temps privilégié le recours aux PGE à la socialisation directe des pertes des entreprises, afin de minimiser le coût de la crise pour les finances publiques, sa prolongation a conduit à un rééquilibrage, avec le renforcement progressif du fonds de solidarité et des exonérations de cotisations sociales .

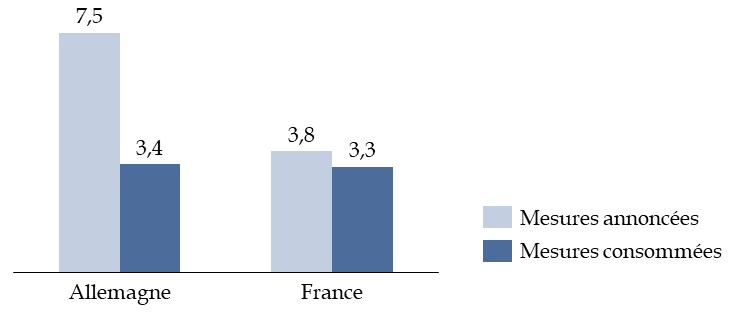

Au total, les mesures de soutien et de relance effectivement décaissées l'an dernier apparaissent finalement d'une ampleur comparable à celles réellement engagées en Allemagne , qui a consommé un peu moins de la moitié des crédits annoncés.

Comparaison du coût des mesures de soutien et de

relance

mises en oeuvre en France et en Allemagne en 2020

(impact sur le déficit public 2020, en % du PIB)

Précision méthodologique : l'estimation du coût des mesures annoncées est tirée des rapports-pays du FMI de janvier 2021, tandis que le coût des mesures consommées est tiré des programmes de stabilité d'avril 2021 des deux pays.

Source : commission des finances du Sénat

Ce type de comparaison est toutefois trop frustre pour apprécier la différence de stratégie entre les différents pays.

En effet, il néglige tout d'abord le rôle décisif des « stabilisateurs automatiques » , par le biais desquels les administrations publiques prennent mécaniquement en charge une partie du coût de la crise du fait de la baisse des recettes et de la hausse des dépenses sociales qu'elle entraîne. À titre d'exemple, on estime qu'une baisse de l'activité de 1 % du PIB se traduit automatiquement en France par une hausse du déficit public de 0,6 point de PIB, contre seulement 0,3 à 0,4 point de PIB aux États-Unis 45 ( * ) . Pour atteindre un même degré de socialisation des pertes dans les deux pays, les mesures de soutien discrétionnaires devront ainsi être environ 60 % plus élevées aux États-Unis.

Une façon de corriger ce biais est d'évaluer l'effet global de la crise sur le déficit public, ce qui permet de tenir compte à la fois des « stabilisateurs automatiques » et des mesures discrétionnaires de soutien et de relance. Ainsi mesuré, le niveau de soutien des administrations publiques françaises apparaît intermédiaire . Il est significativement plus élevé aux États-Unis et au Royaume-Uni, où la faiblesse des « stabilisateurs automatiques » a été largement compensée par des plans de soutien massifs.

Effet de la crise sur le déficit public 2020

au sein des principales économies

(en % du PIB 2019)

Précision méthodologique : l'effet de la crise correspond à la différence entre le déficit public 2020 anticipé par le FMI dans ses prévisions d'octobre 2019 et le déficit effectivement constaté.

Source : commission des finances du Sénat (d'après les Perspectives de l'économie mondiale du FMI)

Cet indicateur ne permet toutefois de tenir compte ni de l'intensité de la crise - un soutien budgétaire de même ampleur dans deux pays peut ainsi masquer un niveau de prise en charge publique très différent si le choc sur l'activité varie du simple au triple, comme ce fût le cas en 2020 -, ni des bénéficiaires des mesures, qui peuvent être les entreprises mais aussi les services publics et les ménages .

Afin de corriger ces biais, il est désormais possible de mesurer plus directement les pertes qui restent au bilan des entreprises à partir des comptes nationaux trimestriels de 2020.

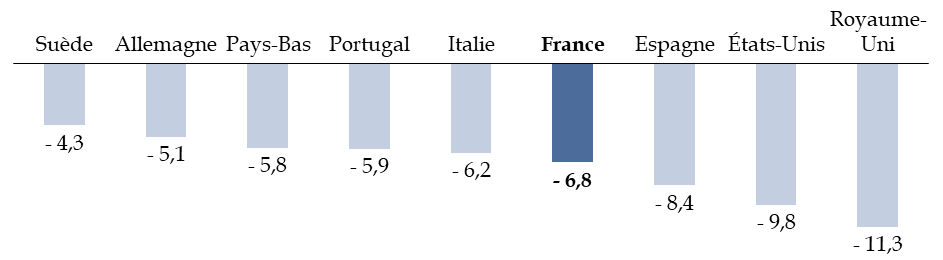

Alors que le niveau global de soutien à l'économie apparaît intermédiaire en France , la part du coût de la crise restant à la charge des entreprises se révèle significativement supérieure à la moyenne européenne . La différence est particulièrement marquante avec des pays comme l'Allemagne et la Suède, où l'intensité de la crise a été moins forte, ce qui a permis aux mesures de soutien de socialiser l'ensemble des pertes des entreprises.

Estimation de la part de la perte de revenu

enregistrée en 2020

restée à la charge des entreprises

(en pourcentage de la perte de revenu disponible brut de l'ensemble de l'économie)

Note de lecture : au Portugal et en France, les entreprises ont supporté 22 % de la perte de revenu subie par l'ensemble de l'économie en 2020.

Précision méthodologique : pour la France, l'impact de la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) sur les comptes des entreprises en 2019 a été neutralisé.

Source : commission des finances du Sénat (d'après les données d'Eurostat)

Ce constat macroéconomique préoccupant apparaît corroboré par les premières études microéconomiques . Ainsi, le rapport dressé par le comité de suivi et d'évaluation des mesures de soutien financier aux entreprises, présidé par M. Benoît Coeuré 46 ( * ) , indique que « les aides ont compensé la baisse du chiffre d'affaires subie au deuxième trimestre à un niveau en moyenne substantiel mais très variable selon les secteurs », notamment parce que la masse salariale, quasi intégralement indemnisée par l'activité partielle, représente une part très variable du chiffre d'affaires selon les secteurs . Par exemple, dans le secteur des matériels de transport, la baisse du chiffre d'affaires de 48 % n'a été compensée qu'à hauteur de seulement 2 % par les subventions.

À cet égard, il apparaît regrettable que la France ait tant tardé à adopter un dispositif permettant d'indemniser plus largement les coûts fixes , sur le modèle mis en place dès le premier confinement par l'Allemagne. À titre de rappel, l'aide de l'État versée par le fonds de solidarité s'élevait à un montant forfaitaire de 1 500 euros par mois durant le premier confinement, tandis que le montant retenu en Allemagne était proportionné aux coûts fixes non couverts par l'activité et les autres aides, plafonné à 15 000 euros sur trois mois.