N° 872

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 29 septembre 2021

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'information (1) sur « la méthanisation dans le mix énergétique : enjeux et impacts »,

Par M. Daniel SALMON,

Sénateur

(1) Cette mission est composée de : M. Pierre Cuypers, président ; M. Daniel Salmon, rapporteur ; M. Cyril Pellevat, Mme Angèle Préville, MM. Thierry Cozic, Patrick Chauvet, Bernard Buis, Gérard Lahellec, Jean-Pierre Corbisez, Mme Vanina Paoli-Gagin, vice-présidents ; Mmes Christine Lavarde, Denise Saint-Pé, secrétaires ; MM. Jean-Claude Anglars, Jean Bacci, Stéphane Demilly, Laurent Duplomb, Hervé Gillé, Daniel Gremillet, Jean-François Husson, Christian Klinger, Jean-Paul Prince, Olivier Rietmann, Jean-Claude Tissot.

INTRODUCTION

Anticipée dès le début des années 1970 par une partie de la communauté scientifique, de la société civile et du monde associatif, ainsi que par certains responsables politiques visionnaires, la dégradation aiguë et rapide de l'environnement sur notre planète a fini par s'imposer, quoique tardivement, comme une priorité absolue de l'agenda national et international. Ce constat général inquiétant s'inscrit désormais au coeur du débat public, en France comme ailleurs.

La crise environnementale planétaire que nous traversons recouvre, il est vrai, de multiples manifestations, dont certaines revêtent à elles seules une dimension existentielle au regard des risques encourus par l'espèce humaine, à l'instar du réchauffement climatique. Le dernier rapport, publié le 9 août 2021, par les scientifiques du Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC), nous en fournit une nouvelle et édifiante démonstration. Comme le souligne ce document, le processus de changement climatique, dont les conséquences multiples et dramatiques commencent déjà à se manifester (élévation du niveau de la mer, inondations, stress hydrique, risques pandémiques, territoires devenus inhabitables et entraînant des déplacements de population, dégradation des systèmes économiques et agricoles...), tend à s'accélérer et à s'aggraver sur tous les continents et tous les océans, au point qu'à « moins de réductions immédiates, rapides et massives des émissions de gaz à effet de serre, la limitation du réchauffement aux alentours de 1,5 °C, ou même à 2 °C, sera hors de portée » .

D'ores et déjà, les températures mesurées au cours de la période 2000-2020 ont augmenté d'environ 1,1 °C par rapport à la période 1850-1900. D'ici la fin du XXI e siècle, les scénarios en fonction des émissions de gaz à effet de serre du GIEC avancent le risque d'une augmentation supplémentaire de 1,4 à 4,4 °C à l'horizon 2080-2100. En définitive, pour reprendre les termes employés par le Secrétaire général de l'Organisation des Nations Unies, M. António Guterres, l'actualisation des travaux du GIEC fait figure « d'alerte rouge pour l'humanité » , avant que ne s'ouvre la vingt-sixième session de la Conférence des Parties (COP 26) à la Convention-cadre des Nations Unies sur le changement climatique, en novembre 2021 à Glasgow.

Dans ce contexte, il y a urgence à agir avant qu'il ne soit trop tard. Il nous faut penser et organiser la transition de nos modèles économiques et en particulier énergétiques afin de satisfaire, dans les meilleurs délais, l'objectif d'un développement durable et soutenable. Cette démarche globale, visant la neutralité carbone à l'horizon 2050, suppose une revue générale des politiques publiques, que l'Union européenne a désignée, pour sa part, sous l'appellation de « Green Deal » ou « Pacte vert ». Elle trouve son pendant au niveau national, avec plusieurs textes législatifs majeurs et des évolutions réglementaires importantes, qui se sont succédé depuis le Grenelle de l'environnement en 2007/2009. S'y ajoutent l'incorporation des progrès scientifiques, ainsi que les initiatives des acteurs privés, qui, au total, permettent d'entretenir une dynamique générale.

Certes, la force d'inertie de nos structures économiques conduit à certains égards à mesurer l'impact de ces changements sur une échelle de temps long, de plusieurs décennies. Cela vaut, en particulier, pour nos systèmes de consommation énergétique. Les dynamiques à l'oeuvre sont pourtant indéniables, avec la diminution des énergies fossiles, la limitation du recours au nucléaire et le développement des énergies renouvelables. Ces dernières représentent aujourd'hui (en 2019) 11,7 % de la consommation d'énergie primaire et 17,2 % de la consommation finale brute d'énergie en France. Très diverses, les énergies renouvelables regroupent une dizaine de filières, notamment l'hydraulique, l'éolien, la biomasse et le solaire photovoltaïque.

Le caractère vertueux des énergies renouvelables conduit logiquement à vouloir promouvoir leur développement. Pour autant, dans ce domaine aussi, nous ne pouvons faire l'économie d'un débat public approfondi, car certains sujets font l'objet d'échanges vifs et passionnés. Tel est le cas de la méthanisation, c'est-à-dire du procédé chimique consistant à produire du méthane (CH 4 ) et reposant sur le phénomène biologique de fermentation des matières organiques, qu'il s'agisse de résidus ou de ressources agricoles, de déchets alimentaires de fruits et légumes, d'ordures ménagères, ou encore de déchets industriels. Cette dégradation naturelle peut être mise en oeuvre via des installations spécifiques, les sites de méthanisation, de façon à produire deux composants : le biogaz et le digestat. Une fois purifié, le biogaz permet d'obtenir du biométhane, présentant les mêmes caractéristiques que le gaz fossile en termes de stockage et d'acheminement, tandis que le digestat peut être utilisé comme fertilisant.

Or le développement récent de la méthanisation en France suscite désormais des interrogations, voire des oppositions, dans de nombreux territoires. Filière prometteuse porteuse d'espoirs, elle provoque également des inquiétudes, au point d'amener un syndicat agricole - la Confédération paysanne - à demander aux pouvoirs publics un moratoire, destiné à réaliser un premier bilan de même qu'une analyse de cycle de vie (ACV) complète, prenant en compte l'ensemble des impacts environnementaux. Si l'on ne peut parler de défiance généralisée vis-à-vis de la méthanisation - qui demeure en réalité peu connue de nos concitoyens - des contestations et des oppositions locales se font jour, faisant craindre l'émergence d'une crise de confiance plus large.

De fait, la situation actuelle apparaît pour le moins complexe et ambiguë.

D'un côté, la méthanisation est considérée par ses promoteurs comme une opportunité en termes de transition écologique, en raison, tout à la fois, de la réduction attendue des émissions de gaz à effet de serre issus de la substitution de gaz renouvelable au gaz naturel fossile, de la diminution de notre dépendance à des importations de gaz et de la création attendue d'activité et d'emplois dans les territoires.

De l'autre, les sceptiques, les critiques ou les opposants de la méthanisation s'inquiètent, tout à la fois, des risques d'accident au cours des phases d'exploitation et de maintenance, de l'impact environnemental et agronomique des digestats, du renchérissement du coût foncier, des perspectives de concurrence entre cultures alimentaire et énergétique, que d'un risque de changement d'affectation des sols venant fragiliser nos filières et nos exploitations agricoles. Il s'agit, à chaque fois, de facteurs de dégradation du bilan environnemental de la méthanisation. Et certains s'interrogent sur le gain réel en termes d'émissions de gaz à effet de serre.

Dans un débat public de plus en plus souvent dominé par des échanges d'arguments tranchés, la position des pouvoirs publics est devenue inconfortable, dans la mesure où les objectifs assignés à la méthanisation dans la transition énergétique, il y a quelques années seulement, sont ambitieux.

Ainsi, la loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte (dite « Transition énergétique ») avait prévu que 10 % du gaz soit d'origine renouvelable en 2030 ce qui représenterait 12 millions de tonnes de CO 2 par an évitées (3 % de nos émissions), grâce à une importante augmentation de la production de biogaz. Cette proportion a été portée à « au moins » 10 % par la loi n° 2019-1147 du 8 novembre 2019 relative à l'énergie et au climat (« Énergie-Climat »). Plus récemment, la dernière révision de la Programmation pluriannuelle de l'énergie (PPE) - applicable sur la période 2019-2023 et 2024-2028 - a fixé des objectifs de production de biogaz à hauteur de 14 TWh par an en 2023 (dont 6 TWh par an injectés dans les réseaux), et entre 24 et 32 TWh par an en 2028 (dont 14 à 22 TWh par an injectés dans les réseaux).

La montée récente des inquiétudes suscitées par l'essor de la méthanisation dans nos territoires est-elle de nature à remettre en cause l'intérêt de cette énergie renouvelable, initialement exclusivement perçue comme « verte » et prometteuse ? Quels sont les effets de son développement constaté au cours des dernières années, en particulier sur l'évolution des sols, sur la rotation des cultures ou sur l'évolution des pratiques agricoles ? Comment améliorer la prévention des risques environnementaux ? Quel impact pour le bien-être animal ? Que penser de la valeur agronomique et économique du digestat ? Comment s'assurer que les externalités positives de la méthanisation surpassent ses externalités négatives, réelles ou présumées ? Quel bilan peut-on tirer de notre politique de soutien à la méthanisation ? Est-elle vertueuse sur le plan environnemental, compétitive sur le plan économique, efficace en matière de finances publiques ? La France est-elle en avance ou en retrait par rapport à d'autres pays européens ? Peut-elle faire figure de modèle ? Quelles solutions seraient susceptibles de rassurer les riverains ? Comment la Représentation nationale peut-elle utilement éclairer le débat public ? Telles sont les nombreuses questions et donc les raisons qui ont conduit les sénateurs du groupe Écologiste - Solidarité et Territoires, à prendre l'initiative, dans le cadre du droit de tirage reconnu à chaque groupe politique par le Règlement du Sénat, de demander la création d'une mission d'information sur ce sujet.

L'intitulé choisi, à savoir « la méthanisation dans le mix énergétique : enjeux et impacts », traduit le souhait des parlementaires de privilégier une très large approche. En effet, si l'essentiel du potentiel de développement dans ce domaine est issu de l'agriculture, la problématique de la méthanisation s'inscrit au croisement de la politique énergétique, de la politique des déchets, de la problématique environnementale et de la politique agricole. Notre réflexion n'a pas manqué de prendre aussi en compte une dimension européenne et internationale, dans la mesure où la méthanisation permet de réduire nos importations de gaz, en favorisant notre production domestique. Nous ne pouvons mésestimer, d'une façon générale, notre forte dépendance énergétique, qui conduit à chercher à consolider notre souveraineté dans ce domaine. Pour autant, les éléments d'appréciation ne sont pas univoques, car l'exemple allemand montre que des méthaniseurs ont pu être fortement alimentés par des cultures dédiées, y compris avec des produits importés, ce qui renforce assurément les conflits d'usage et dégrade de surcroît le bilan carbone, en analyse de cycle de vie, de ce mode de production.

Pour appréhender un sujet aussi vaste, nous avons réalisé un large programme d'une trentaine d'auditions, aussi bien en format de réunion plénière que de visioconférence avec le rapporteur, complété par trois déplacements en Ille-et-Vilaine, en Seine-et-Marne et en Meurthe-et-Moselle, ainsi que par de nombreux contacts avec des acteurs de terrain. Au total, nous avons pu échanger avec une centaine d'interlocuteurs, venus de tous les horizons : des scientifiques, des responsables associatifs, politiques, des exploitants méthaniseurs, des syndicalistes agricoles, les chambres d'agriculture, des industriels, des élus locaux, des porteurs de projet, le préfet du Finistère, le secrétaire général de la préfecture de Loire-Atlantique, les services de la sous-préfecture du Lot, ainsi que diverses administrations publiques. Dans ce très large panel, nous avons naturellement veillé à entendre aussi bien les partisans de la méthanisation que ses opposants et les tenants d'un développement raisonné. Enfin, nous avons auditionné conjointement, le 12 mai 2021, Mme Barbara Pompili, ministre de la transition écologique, et M. Julien Denormandie, ministre de l'agriculture et de l'alimentation.

Nous avons rapidement constaté que la grande diversité des situations observées dans nos territoires conduit à envisager la méthanisation sous l'angle de la diversité : il n'y a pas « une », mais « des » méthanisations. À titre d'illustration, la problématique n'est pas la même dans la région Bretagne, caractérisée par la très forte présence de l'élevage et un habitat diffus, qu'à Chaumes-en-Brie, en Seine-et-Marne, où la mission a pu visiter l'une des premières exploitations familiales ayant fait le choix de construire un méthaniseur, sur un territoire à faible densité de population. Au surplus, les tailles des installations sont très différentes selon les territoires, de même que les intrants et les technologies utilisées. Le choix du mode de valorisation énergétique dépend du contexte de production du biogaz, des conditions d'exploitation et des substrats traités. Et la filière biogaz au sens large comprend trois sous-filières, segmentées selon l'origine et le traitement des déchets : la méthanisation de déchets non dangereux ou de matières végétales brutes, la méthanisation de boues de stations d'épuration des eaux usées (STEP) et le biogaz des installations de stockage de déchets non dangereux (ISDND).

D'une façon générale, en France, les installations de méthanisation constituent une source potentielle d'externalités positives pour les territoires et notamment les agriculteurs, mais aussi une source potentielle d'externalités négatives à appréhender. Lors de nos auditions et de nos déplacements sur le terrain, nous avons constaté qu'il existe de nombreux cas où le fonctionnement des méthaniseurs se passe bien, grâce notamment à l'implication, à la transparence et au souci de pédagogie des porteurs de projet et des acteurs locaux, vis-à-vis des riverains. Jusqu'à présent, la grande majorité des installations en service sont de taille petite ou moyenne, ce qui limite les inquiétudes et les problèmes rencontrés. Fort heureusement, rares sont les projets de très grande taille, mais ils existent bel et bien, comme nous l'avons constaté dans le Lot, avec une forte conflictualité à la clé. Parmi les projets de méthanisation « XXL » à l'étude, celui de Corcoué-sur-Logne, en Loire-Atlantique, mérite à lui seul une mention particulière pour son caractère démesuré : nous retenons de nos échanges avec le maire de la commune, M. Claude Naud, qu'il s'agirait, si toutefois cette installation à l'étude venait un jour à entrer en production, d'un véritable cas d'école de ce qu'il ne faut pas faire.

Le rapport s'attache à tirer les enseignements de ces constats divers et contrastés. Il consacre une large place aux questions de sécurité, de protection de l'environnement et de prévention des incidents, à la lumière notamment de l'accident survenu à Châteaulin, en août 2020, qui a conduit à priver d'eau potable 180 000 personnes, le temps de circonscrire le sinistre.

La mission sénatoriale d'information s'est également tout particulièrement intéressée aux questions des besoins énergétiques à couvrir de même qu'à :

- la contribution du biogaz à la transition et à la souveraineté énergétiques ;

- la quantification et la qualification des gisements locaux de matières premières pour la méthanisation ;

- la structuration d'une filière et d'un modèle français de la méthanisation ;

- la nécessité de trouver un juste équilibre en matière de contraintes règlementaires.

Il s'agit donc d'inscrire cette filière dans une trajectoire réfléchie et durable sur le long terme. Il nous faut également favoriser une production de gaz bénéfique pour assurer la transition énergétique. L'amélioration de l'acceptabilité sociale et des problématiques environnementales représentent deux autres volets décisifs du défi que nous devons relever collectivement. Il s'agit de désamorcer une crise naissante à l'égard de la méthanisation dans nos territoires et de répondre aux réelles inquiétudes et questionnements qui peuvent voir le jour face à l'implantation de nouvelles unités.

En dernière analyse, la question qui nous est posée consiste à savoir comment définir et défendre un modèle français de méthanisation. Les deux premières parties de ce rapport, à vocation descriptive, fournissent des éléments de constat. La troisième partie rassemble ensuite nos propositions et nos recommandations, telles qu'elles résultent de nos votes et délibérations lors de la réunion de conclusion de nos travaux du 29 septembre 2021.

Le présent rapport constitue l'aboutissement d'un travail collectif de fond mené avec une approche constructive par les 23 membres de la mission d'information, issus de tous les groupes politiques du Sénat. Conformément aux règles de notre Assemblée, il m'est revenu l'honneur, en qualité de membre du groupe à l'origine de cette initiative, d'exercer la fonction de rapporteur, tandis que notre collègue Pierre Cuypers, membre de la majorité sénatoriale, était choisi pour celle de président. Depuis notre réunion constitutive, le 3 mars 2021, nous avons, l'un et l'autre, travaillé en parfaite intelligence, dans le respect de nos sensibilités politiques respectives, de nos points d'accord et de désaccord, tout en ayant à coeur de remplir nos rôles institutionnels respectifs.

Enfin, à l'attention des lecteurs de ce rapport qui ne seraient pas totalement familiarisés avec les usages parlementaires, qu'il me soit permis d'indiquer que ce document, ainsi que les propositions et recommandations qu'il comprend, s'inscrit au-delà des seules convictions personnelles de son rapporteur. Naturellement, les développements qui suivent reflètent les convictions environnementales et écologistes qui m'animent. Toutefois, ce rapport traduit également les équilibres politiques du Sénat, puisque son adoption a été conditionnée in fine à un vote des 23 membres de la mission d'information. Je me suis donc attaché à rapporter pour l'ensemble des membres de la mission d'information, conformément au rôle institutionnel qui m'a été confié.

Notre travail procède d'un diagnostic et de constats largement partagés, tandis qu'une majeure partie de nos conclusions sont apparues consensuelles. En dernière analyse, naturellement, chacun de nous est libre de considérer que telle ou telle recommandation mériterait d'être poussée plus ou moins loin, le cas échéant sous une forme réglementaire plutôt qu'une simple recommandation, un peu à la manière d'un curseur que l'on avancerait davantage. Mais chacun des 23 membres de la mission a contribué à mener à bien un travail sérieux, dépassionné, aboutissant à un vaste ensemble de propositions communes. Au final, j'ai la conviction que nous sommes largement parvenus ensemble à relever ce défi et à faire oeuvre utile.

|

Principales propositions et recommandations de la mission sénatoriale d'information sur la méthanisation |

||||

|

Axe 1 Clarifier les politiques publiques |

Axe 2 Structurer la filière pour améliorer les pratiques |

Axe 3 Territorialiser les projets |

Axe 4 Améliorer les pratiques pour renforcer leurs externalités positives |

Axe 5 Prévenir les risques |

|

• Veiller à l'équilibre du mix énergétique : - Éviter un scénario « tout biogaz à l'allemande » en privilégiant un effort soutenu, mais équilibré et progressif du biogaz, avec un point d'étape à mi-parcours de la PPE en 2023. • Clarifier le cadre stratégique : - Donner une traduction règlementaire, notamment dans la PPE, cohérente avec les objectifs et les dispositifs prévus par le législateur ; - Préparer la « loi quinquennale » sur l'énergie de 2023, en prévoyant la réévaluation de l'objectif de 10 % de gaz renouvelable d'ici à 2030 et en y intégrant les technologies complémentaires à la méthanisation. • Rénover le cadre de soutien : - Consolider l'obligation d'achat et le complément de rémunération, attribués en guichets ouverts ou par appels d'offres ; - Maintenir un plein soutien à la valorisation du biogaz par cogénération, en particulier dans le cadre des « tarifs d'achat » ; - Maintenir un soutien spécifique à l'injection du biométhane issu des boues d'épuration (STEP) ; - Intégrer le biogaz au plan de relance, dès le projet de loi de finances pour 2022. |

• Renforcer la gouvernance : - Consolider la « démarche qualité » de la filière, notamment par la diffusion du label « Qualimétha » et l'institution d'un label « Exploitation » ; - Mobiliser la planification énergétique et climatique - stratégie nationale de mobilisation de la biomasse (SNMB), programmation pluriannuelle de l'énergie (PPE), stratégie nationale bas-carbone (SNBC) - en associant la filière du biogaz à son élaboration pour une prise en compte de tous les enjeux dans l'utilisation de la biomasse. • Diversifier les sources : - Développer la pyrogazéification, la gazéification hydrothermale et le power-to-gas en complément de la méthanisation. • Diversifier les usages : - Utiliser le biogaz (bioGNV) pour la décarbonation des transports lourds de marchandises. |

• Mobiliser les collectivités territoriales : - Renforcer l'information préalable des élus locaux sur les projets de méthanisation, en appliquant les outils prévus pour les projets d'énergies renouvelables électriques ; - Structurer la gouvernance locale de la filière biogaz autour des comités régionaux de pilotage du schéma régional de biomasse (SRB), des schémas régionaux d'aménagement, de développement durable et d'égalité des territoires (SRADDET) et des schémas régionaux du climat, de l'air et de l'énergie (SCRAE). • Mobiliser l'État territorial : - Instituer un « guichet unique » pour les porteurs de projets de méthanisation. • Renforcer la qualité des projets : - Constituer une base de données pour l'ensemble des installations de production de biogaz, sous l'égide de l'Ademe. |

• Exploiter les substrats non agricoles • Poursuivre l'acquisition de connaissances sur les impacts de la méthanisation : - Poursuivre l'acquisition des connaissances sur l'impact agronomique de l'épandage du digestat ; - Développer un outil d'observation associant les SAFER qui permettrait de mesurer les effets induits par la massification potentielle de la méthanisation agricole sur les prix du foncier. • Évaluer les impacts environnementaux : - Conserver le plafond de 15 % sur les cultures dédiées et contrôler son application ; - Publier le rapport prévu par la loi « Énergie Climat » sur les externalités positives de la méthanisation et l'étendre aux externalités négatives ; - Définir plus précisément les CIVE, tant dans la nature des cultures que dans leur ordre de succession dans la rotation culturale. |

• Élaborer un cadre « risques » approprié et accompagner le secteur dans le développement d'une culture de la prévention du risque : - Évaluer la simplification du régime ICPE ; - Évaluer l'impact économique du nouveau régime ICPE et en tirer les conclusions en termes de compensation dans le cadre d'un maintien des objectifs ; - Développer une culture de la prévention des risques parmi l'ensemble des acteurs de la méthanisation en renforçant les offres de formation continue. Familiariser les étudiants aux enjeux de la méthanisation dès la formation initiale au sein des établissements d'enseignement agricole. • Renforcer les outils de concertation, tant à l'échelle des unités de méthanisation qu'à l'échelle des territoires : - Généraliser la communication en amont des projets, y compris pour les installations simplement soumises à déclaration. • Développer une information pour une meilleure compréhension de la méthanisation : - Développer une information nationale « grand public » afin de diffuser une connaissance générale minimale de la méthanisation. |

I. SI LA MÉTHANISATION EST UTILE À LA TRANSITION ÉNERGÉTIQUE, SON CADRE DE SOUTIEN EST AMBIGU, UN « MODÈLE FRANÇAIS » DE LA MÉTHANISATION PEINANT ENCORE À S'AFFIRMER

A. UNE UTILITÉ AVÉRÉE SUR LES PLANS DE LA SOUVERAINETÉ ET DE LA TRANSITION ÉNERGÉTIQUES

1. Le biogaz : décarboner et relocaliser

La consommation de gaz naturel représente en France 499 térawattheures (TWh) . Si ce niveau a augmenté de moins de 300 à plus de 500 TWh des années 1990 aux années 2000, il est demeuré stable depuis lors, le faible prix du gaz ayant conduit au développement des chaudières à gaz au milieu des années 1990 1 ( * ) . Les principaux usages du gaz naturel sont liés à la consommation des secteurs résidentiel (29 %), industriel (25 %) et tertiaire (20 %), mais aussi à la production d'électricité et de chaleur (19 %) 2 ( * ) .

Cette consommation de gaz naturel bénéficie d'abord aux producteurs étrangers . En effet, la production nationale de gaz naturel a diminué de plus de 80 TWh à moins de 1,5 TWh des années 1980 aux années 2010, le gisement de gaz naturel de Lacq ayant cessé d'être exploité 3 ( * ) et celui de gaz de mines des Hauts-de-France étant marginal 4 ( * ) . La France est donc tributaire de pays d'importation : en l'espèce, la Norvège (36 %), la Russie (20 %), les Pays-Bas (8 %), le Nigéria (8 %), l'Algérie (7 %) et le Qatar (4 %) 5 ( * ),6 ( * ) .

Dans ce contexte, le biogaz , c'est-à-dire la production de gaz à partir de la fermentation de matières organiques (végétales ou animales), est apparu comme une source d'énergie particulièrement intéressante pour , d'une part, décarboner la consommation de gaz et , d'autre part, relocaliser sa production en France : c'est donc un atout indéniable pour notre transition et notre souveraineté énergétiques .

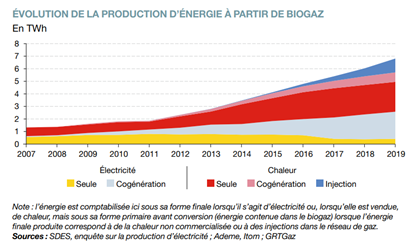

La production de biogaz a connu en France une croissance exponentielle , passant ainsi d'environ 1 TWh à près de 7 TWh entre 2007 et 2019. Ses principaux usages sont la production de chaleur (46 %) et d'électricité (38 %), mais aussi l'injection dans les réseaux de gaz naturel (16 %). Preuve de cet engouement, tous usages confondus, la production d'énergie issue du biogaz a cru de près de 15 % de 2018 à 2019 7 ( * ) .

Au sein de cette production d'énergie, le biométhane injecté, c'est-à-dire le biogaz épuré et injecté dans les réseaux de distribution ou de transport de gaz naturel, a connu le dynamisme le plus récent et le plus rapide . Entre 2012 et 2019, il a ainsi évolué d'un niveau nul à plus de 1,2 TWh ; plus encore, il a crû de plus 70 % de 2018 à 2019 8 ( * ) .

|

2. Des capacités de valorisation du biogaz en injection, en électricité ou en chaleur

Portées par ces évolutions, les capacités de valorisation du biogaz en injection, mais aussi en électricité ou en chaleur sont bien établies 9 ( * ),10 ( * ) .

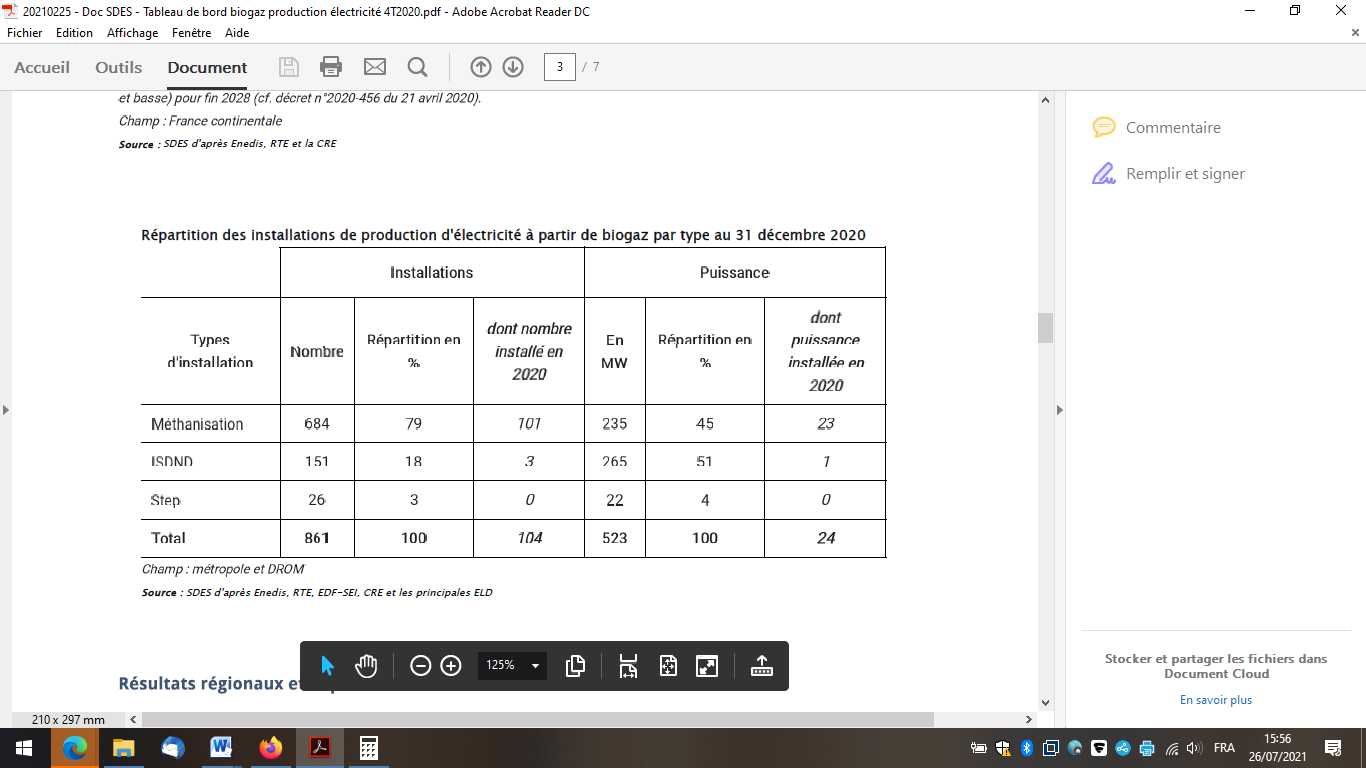

Fin 2020, on dénombre ainsi 1075 installations .

- 214 injectent du biométhane dans les réseaux de gaz naturel , avec une production effective de 2,2 térawattheures (TWh) en 2020 - soit 0, 5 % de la consommation de gaz naturel - et une capacité de production maximale de 3,9 térawattheures par an (TWh/an) ;

- 861 produisent de l'électricité à partir du biogaz , avec une production effective de 2,6 TWh - soit 0,6 % de la consommation d'électricité - et une capacité totale installée de 523 mégawatts (MW).

a) L'injection de biométhane dans les réseaux de gaz naturel

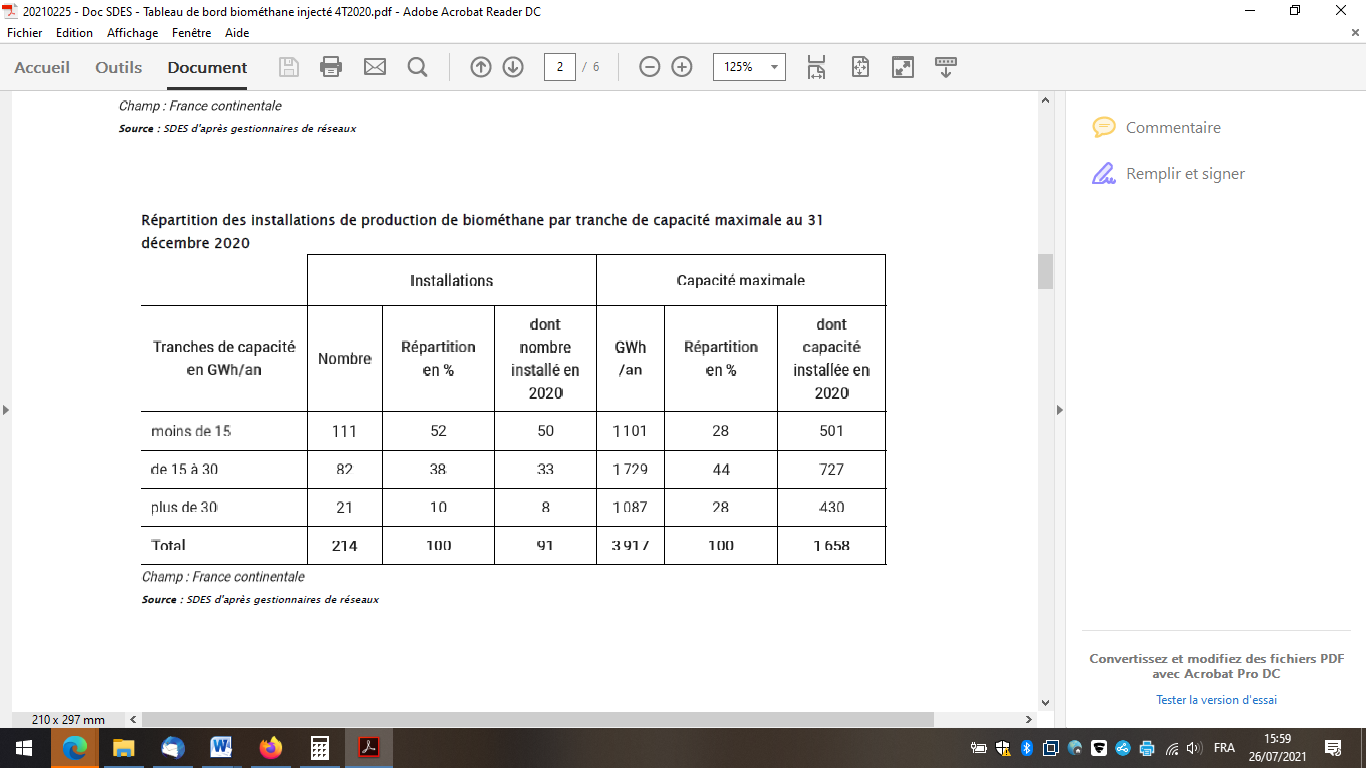

S'agissant de l'injection du biométhane, de 2019 à 2020, 91 installations d'injection ont été raccordées (+ 74 %) et 1,69 GWh/an 11 ( * ) de capacités de production a été installé (+ 73 %) .

Ces installations sont majoritairement des petites unités , 52 % d'entre elles ayant une capacité de production de moins de 15 GWh/an (contre 38 % entre 15 et 30 GWh/an et 10 % de plus de 30 GWh/an).

|

Elles sont très largement de nature agricole , la méthanisation englobant 86 % de ces installations (contre 9 % pour les stations d'épuration des eaux usées - STEP - et 5 % pour les installations de stockage de déchets non dangereux - ISDND).

|

Leurs cinq premières régions d'accueil sont le Grand Est (20 %), les Hauts-de-France (16 %), la Bretagne (13 %), l'Île-de-France (9 %), et les Pays de la Loire (8 %). Aucune capacité d'injection n'existe dans les outre-mer.

Aux côtés des 214 installations existantes en injection, les 1 164 projets inscrits en « file d'attente » représentent une capacité maximale de production de 26,5 TWh/an : une forte dynamique existe puisque le nombre de projets a augmenté de 7 % et la capacité installée de 9 % de 2019 à 2020 .

b) La production d'électricité à partir du biogaz

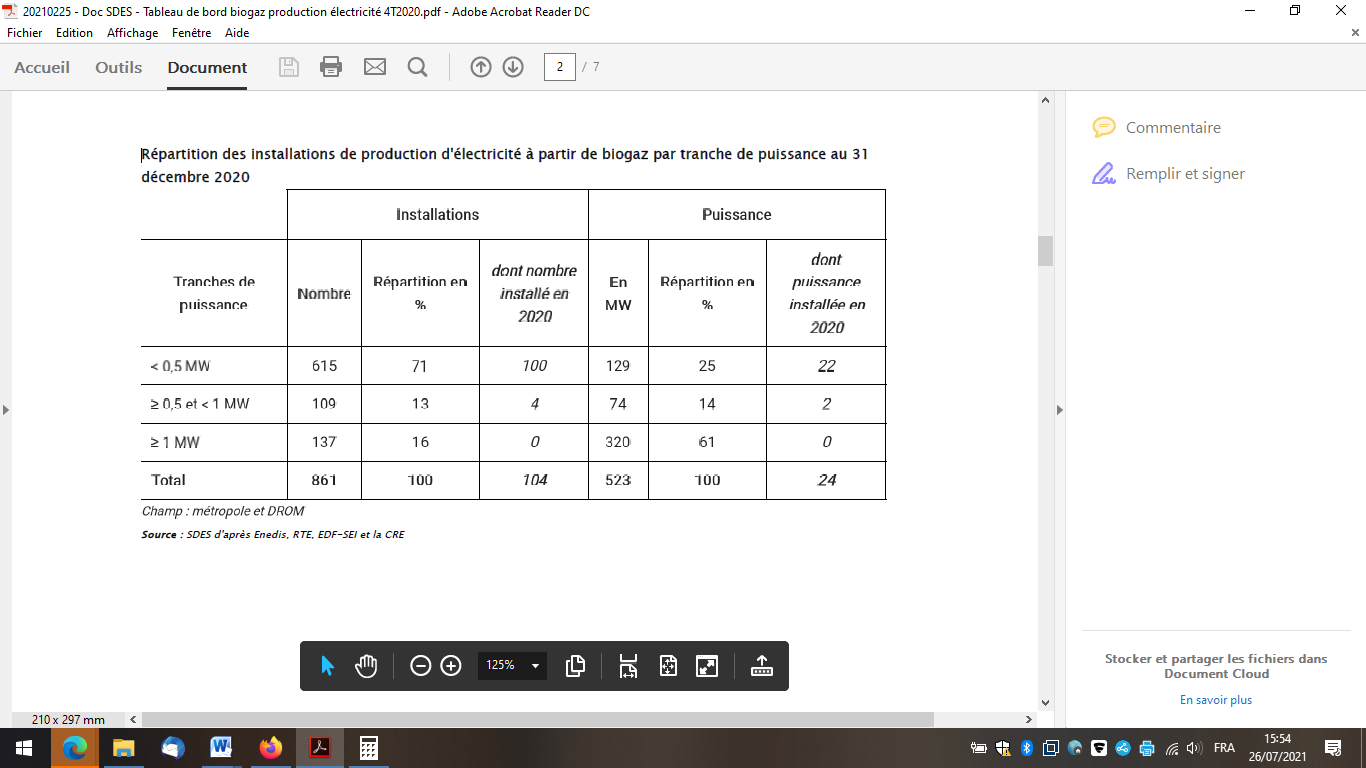

Pour ce qui concerne la production d'électricité à partir du biogaz, 104 installations de production ont été raccordées (- 32 %) et 24 MW de capacités de production ont été installés (- 40 %) .

Comme dans le cas de l'injection, les petites unités prévalent : 71 % des installations ont ainsi une capacité de production de moins de 0,5 MW (contre 13 % entre 0,5 et 1 MW et 16 % de plus de 1 MW).

|

De plus, elles sont ici encore essentiellement de nature agricole , la méthanisation englobant 79 % des installations (contre 18 % pour les ISDND et 3 % pour les STEP).

|

Leurs cinq premières régions d'accueil sont le Grand Est (20 %), la Bretagne et la Normandie (13 %), les Pays de la Loire (8,5 %) et la Nouvelle-Aquitaine (7,5 %). Les outre-mer représentent, de leur côté, 2 % de la puissance totale du parc national.

En plus des 861 installations existantes, 164 projets sont inscrits en « file d'attente » , avec une capacité totale installée de 48 MW .

3. La méthanisation : une technologie mature de production du biogaz

Plusieurs technologies de production de gaz renouvelable ou de récupération existent 12 ( * ) :

- la méthanisation , c'est-à-dire la production d'un gaz renouvelable (biogaz) par digestion sans oxygène (anaérobie) d'une biomasse fermentiscible 13 ( * ) , pouvant être épuré (biométhane) et injecté dans les réseaux de distribution ou de transport de gaz naturel ;

- la pyrogazéification , soit la production d'un gaz de synthèse (syngaz) à partir d'une biomasse non fermentiscible ou de combustibles solides de récupération (CSR) 14 ( * ) , pouvant être épuré et converti en méthane (méthanation 15 ( * ) ) pour être injecté dans les mêmes réseaux ;

- la gazéification hydrothermale , c'est-à-dire la production d'un gaz de synthèse (syngaz) à partir d'une biomasse fermentiscible mais riche en carbone, pouvant être épuré et converti en méthane (méthanation) pour être injecté dans les mêmes réseaux ;

- le power-to-gas , en l'espèce la production d'hydrogène par électrolyse de l'eau à partir d'électricité renouvelable ou non, pouvant ensuite être utilisé tel quel ou être converti en méthane (méthanation) pour être injecté dans les mêmes réseaux.

Parmi les procédés précités, la méthanisation est la technologie la plus mature : aussi la Commission de régulation de l'énergie (CRE) a-t-elle indiqué dans sa contribution écrite à la mission d'information que « la méthanisation, qui connaît un développement rapide, est la technologie la plus susceptible de contribuer au développement du gaz vert d'ici 2035 , à condition d'optimiser son modèle économique et les ressources qu'elle mobilise » , ajoutant que les autres procédés sont « des technologies encore peu matures, dont le développement ne peut être envisagé qu'à moyen et long terme ».

Pour autant, les autres procédés de production font l'objet de travaux de recherches en France ou en Europe , ainsi que l'a rappelé l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe) :

- en matière de pyrogazéification, la plateforme Gaya (Saint-Fons - Rhône) est aidée à hauteur de 19 millions d'euros (M€) depuis 2010 ;

- dans le domaine du power-to-gas, il en va de même des démonstrateurs Jupiter 1000 depuis 2014 (Fos-sur-Mer - Bouches-du-Rhône), HyCAUNAIS V2 depuis 2019 (Saint-Florentin - Yonne) ou Méthycentre depuis 2018 (Ange - Loir-et-Cher), qui bénéficient respectivement de 10,6 M€, 3,43 M€ et 2,6 M€.

Tout en précisant qu'« il n'existe donc pas véritablement de retour d'expérience technique, technologique et économique de démonstrateurs de ces deux filières en France » , car « les premiers retours concrets des projets français sont attendus pour 2021 ou 2022 », l'Ademe a fait part d'éléments de bilan :

- tout d'abord, les coûts de production (évalués entre 80 et 120 €/MWh, dans le premier cas, et entre 100 et 190 €, dans le second) sont « élevés » par rapport à la méthanisation ;

- de plus, le potentiel de développement de la pyrogazéification est « fortement contraint par la ressource biomasse disponible » ;

- enfin, celui du power-to-gas est « étroitement lié aux choix faits sur l'hydrogène et à ses différentes valorisations possibles » .

S'agissant de la gazéification hydrothermale , un prototype a été expérimenté dès 2015 à Grenoble, par le Laboratoire d'innovation pour les technologies des énergies nouvelles et les nanomatériaux (LITEN) du Commissariat général à l'énergie atomique et aux énergies alternatives (CEA), et un groupe de travail a été constitué en 2021, autour de Gaz réseau de transport (GRTgaz) 16 ( * ) .

En revanche, une société étrangère a développé le démonstrateur existant dans ce domaine depuis 2018 : en l'occurrence, SCW Systems (Alkmar - Pays-Bas).

4. Des intrants essentiellement issus des exploitations agricoles et des industries agroalimentaires

Différents modes de production du biogaz sont à distinguer :

- les méthaniseurs agricoles , qui sont détenus par un ou plusieurs exploitants agricoles ou par une structure détenue majoritairement par ces derniers, et utilisent exclusivement (autonomes ou à la ferme) ou majoritairement (territoriaux ou centralisés) des déchets agricoles ;

- les méthaniseurs non agricoles , qui sont détenus par un ou plusieurs industriels, une collectivité territoriale ou un groupement de collectivités et recourent à des déchets industriels ou ménagers ;

- les installations de stockage de déchets non dangereux (ISDND) , c'est-à-dire les installations classées pour la protection de l'environnement (ICPE) conçues pour stocker (par dépôt ou enfouissement) les déchets ménagers et assimilés, dont sont récupérés les jus (lixiviats) mais aussi les gaz (biogaz) induits par leur fermentation ;

- les stations d'épuration (STEP) urbaines ou industrielles), c'est-à-dire les ICPE assurant le traitement des eaux usées, dont les boues urbaines et industrielles issues de la décantation (boues primaires) ou de la clarification (boues secondaires) sont valorisées à travers la méthanisation.

Selon le ministère de la transition écologique (MTE), sur un total de 1 075 installations de production, on dénombre 867 méthaniseurs agricoles ou non agricoles, 162 ISDND et 46 STEP.

Pour l'Ademe, un total de 1 018 installations de production englobe 805 méthaniseurs agricoles, 129 méthaniseurs non agricoles (113 liés aux déchets industriels et 16 à ceux ménagers), 162 ISDND et 84 STEP.

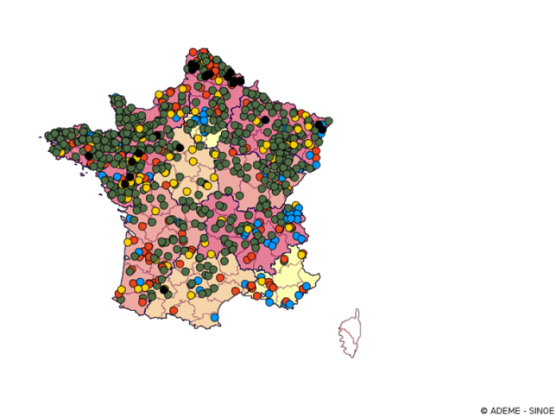

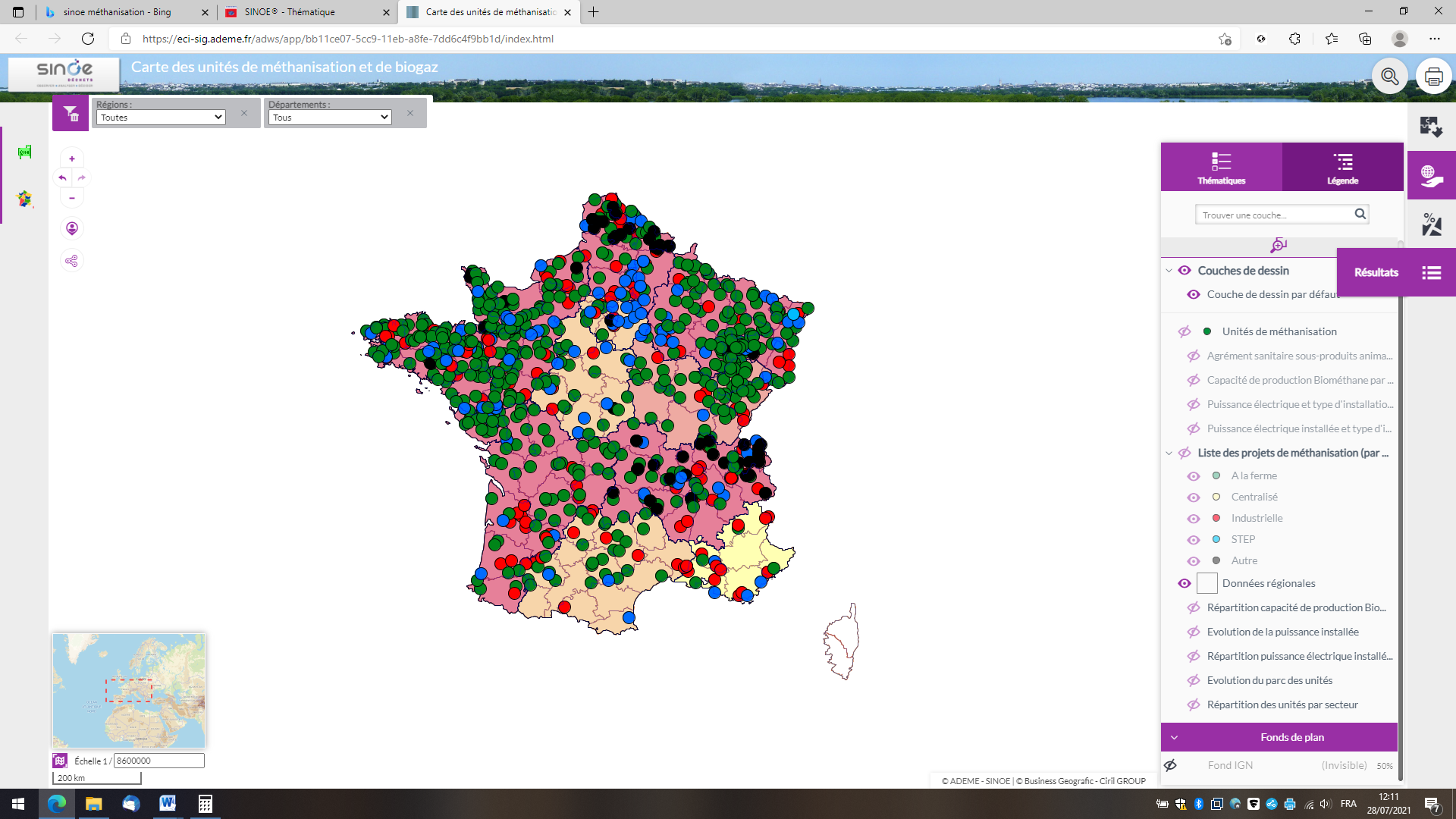

L'outil SINOE, mis en place par l'Ademe, permet de visualiser la répartition des méthaniseurs en fonction de leur mode de production : ils sont concentrés dans les régions de la moitié Nord de la France : Grand Est, Bretagne, Hauts-de-France, Pays de la Loire et Normandie.

|

|

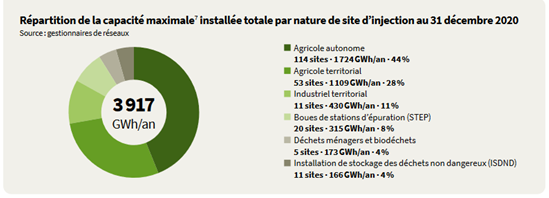

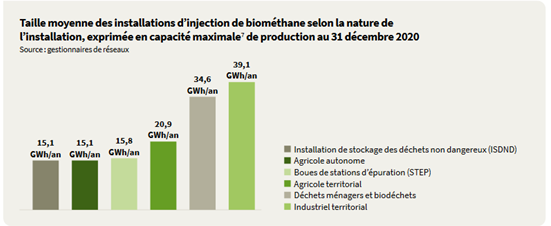

D'après les données de la filière 17 ( * ) , sur une capacité maximale de production totale de 3 917 GWh/an, 72 % des installations dédiées à l'injection sont des méthaniseurs agricoles, dont 68 % sont autonomes et 32 % territoriaux.

La taille moyenne de ces installations est variable : les méthaniseurs agricoles autonomes sont des installations qui, actuellement, injectent en moyenne jusqu'à 15,1 GWh/an, les méthaniseurs agricoles territoriaux 20,9 GWh/an, les méthaniseurs non agricoles de déchets ménagers 34,6 GWh/an et les méthaniseurs non agricoles de déchets industriels 39,1 GWh/an.

|

|

À la diversité des modes de production du biogaz répond une diversité des intrants , partagés entre les ressources issues de l'agriculture, des industries agroalimentaires, mais également des particuliers, des entreprises ou des collectivités territoriales (voir encadré ci-dessous).

Parmi ces intrants, les ressources agricoles occupent une place déterminante , avec notamment les effluents d'élevage, les cultures intermédiaires à vocation énergétique (CIVE) ou encore les boues et les coproduits des industries agroalimentaires.

Les différents types d'intrants utilisés dans la production de biogaz

Parmi les ressources agricoles figurent 18 ( * ) :

- les effluents d'élevage , c'est-à-dire les déjections des animaux (lisiers) ainsi que leurs litières (fumiers), issus d'activités d'élevages, notamment bovins et porcins ;

- les déchets de cultures , soit les résidus de culture issus de l'activité agricole (pailles de céréales, menue paille, pailles d'oléagineux, résidus de maïs, fanes de betteraves) ;

- les cultures intermédiaires à vocation énergétique (CIVE) , qui sont semées et récoltées entre deux cultures principales 19 ( * ) , et les cultures intermédiaires pièges à nitrates (CIPAN) , qui sont spécifiquement sélectionnées pour lutter contre la pollution en nitrates des eaux superficielles ou souterraines ;

- les cultures énergétiques et alimentaires : depuis le décret n° 2016-929 du 7 juillet 2016 20 ( * ) , pris en application de la loi de « Transition énergétique » du 15 août 2015 21 ( * ) , l'article D. 543-293 du code de l'environnement dispose en effet que « les installations de méthanisation de déchets non dangereux ou de matières végétales brutes peuvent être approvisionnées par des cultures alimentaires ou énergétiques, cultivées à titre de culture principale, dans une proportion maximale de 15 % du tonnage brut total des intrants par année civile », tandis que l'article D. 543-291 définit les cultures alimentaires comme « les céréales et autres plantes riches en amidon, sucrières, oléagineuses, et légumineuses, utilisables en alimentation humaine ou animale » et celles énergétiques comme « les cultures cultivées essentiellement à des fins de production d'énergie » .

Les ressources des industries agroalimentaires regroupent :

- les sous-produits animaux (SPAN) , c'est-à-dire les résidus d'animaux (issus de l'abattage des animaux, la fabrication de produits d'origine animale, l'élimination des animaux morts) non destinés à la consommation humaine ;

- les boues et coproduits d'industries agroalimentaires (IAA) , soit les coproduits induits par la production de produits finis.

Pour ce qui concerne les autres ressources des particuliers, des collectivités ou des entreprises , peuvent être évoqués :

- les déchets ménagers , en l'espèce les déchets produits par les particuliers, sauf ceux issus des collectivités territoriales, de l'assainissement collectif ou du nettoyage des rues ;

- les déchets verts , qui résultent de l'entretien des espaces verts publics comme privés ;

- les boues urbaines et industrielles , traitées dans les stations d'épuration des eaux usées (STEP) urbaines ou industrielles.

Si la plupart des ressources agricoles ont fait l'objet d'études permettant de connaître avec précision le volume du gisement dans leur ensemble ainsi disponible, leur pourcentage réellement utilisé dans le cadre de la méthanisation est en revanche largement inconnu .

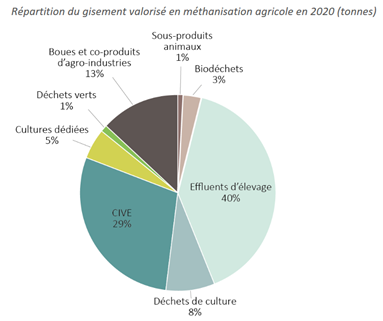

Certes, des évaluations approximatives ont été réalisées , à l'instar de celle des associations Négawatt et Solagro 22 ( * ) , qui place les effluents d'élevage (40 %), les CIVE (29 %), les boues et co-produits d'agro-industries (13 %) et les déchets de culture (8 %) en tête des gisements ainsi valorisés.

|

Au-delà, il existe peu de données, plus précises et plus exhaustives , a fortiori collectées par des établissements publics.

À la demande de la mission d'information, FranceAgriMer a transmis quelques données , sur les gisements existants et/ou exploités en matière de méthanisation ; elles sont en cours de constitution dans le cadre de l'Observatoire national des ressources de la biomasse (ONRB).

Sur 15 intrants identifiés, le gisement et son utilisation pour la méthanisation ne sont connus que dans 3 cas (issues de silos, coproduits de la vinification, vinasses viticoles).

À l'inverse, les gisements des autres intrants ne sont pas chiffrés, que leur utilisation pour la méthanisation soit avérée (fumier, lisier, coproduits de l'industrie agroalimentaire) ou possible (pailles de céréales, cannes de maïs, coproduits animaux, coproduits de l'industrie de la transformation des fruits et légumes, de l'industrie betteravière, des brasseries, de l'industrie laitière, des industries céréalières).

Les principales données ainsi transmises par FranceAgriMer figurent en annexe au présent rapport d'information ( ANNEXE I ).

5. Des usages variés

Un certain nombre de modes de valorisation du biogaz sont mobilisables.

En tant que combustible , le biogaz peut être utilisé :

- directement, pour la production de chaleur ou d'électricité ;

- après un processus d'épuration et d'odorisation le transformant en biométhane, via l'injection dans les réseaux de distribution ou de transport de gaz naturel .

En tant que carburant , le biogaz peut aussi être utilisé sous forme de biométhane pour la mobilité terrestre ou maritime (bioGNV) :

- après recours à la compression, sous une forme solide (bioGNC) ;

- après usage de la liquéfaction, à l'état liquide (bioGNL).

Selon le MTE 23 ( * ) , sur un total de 1 075 installations de production, 861 sont destinées à la production d'électricité et 214 à l'injection de gaz dans les réseaux.

En outre , la puissance installée liée à cette production d'électricité est de 523 MW.

De son côté, la capacité maximale liée à cette injection est de 3,9 TWh/an.

Pour l'Ademe 24 ( * ) , sur les 1 018 installations de productions existantes, 642 sont dédiées à la cogénération, 193 à l'injection, 184 à la chaleur seule et 3 aux biocarburants 25 ( * ) .

Leur production est de 1,3 TWh 26 ( * ) pour l'électricité, 900 GWh 27 ( * ),28 ( * ) pour la chaleur, 2,2 TWh 4 pour l'injection et 290 GWh 4,29 ( * ) pour le bioGNV.

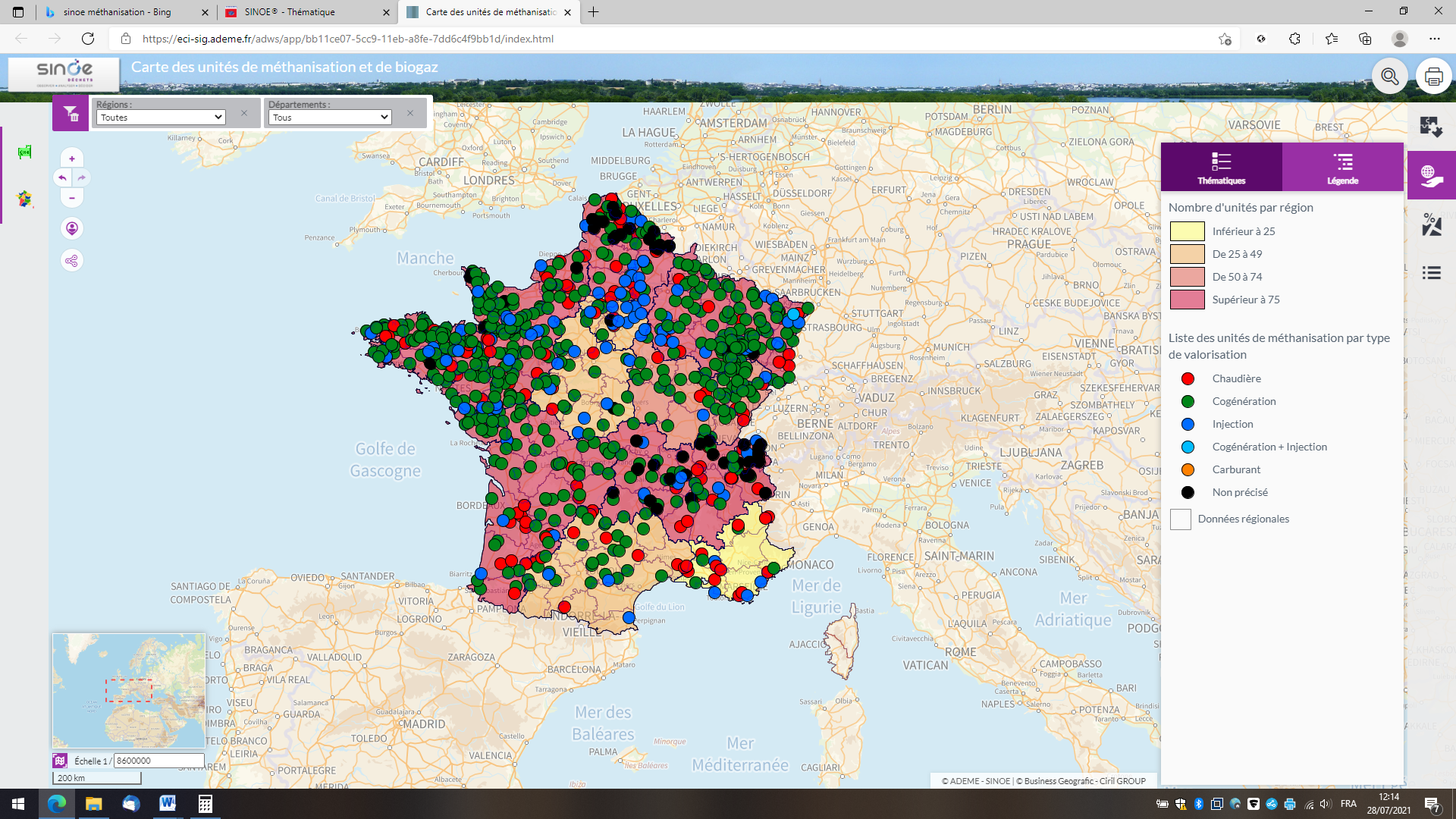

L'outil SINOE de l'Ademe permet de visualiser la répartition des méthaniseurs, en fonction de leur mode de valorisation.

|

|

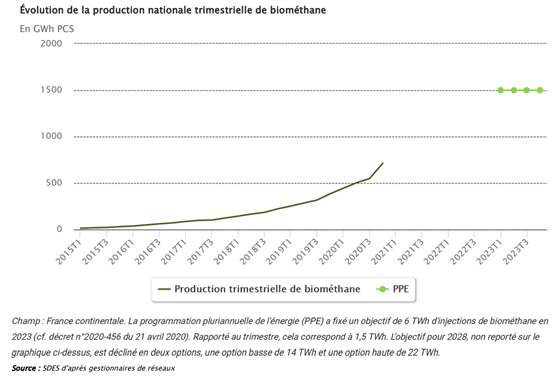

Selon le MTE, si la production trimestrielle de biométhane est passée d'un niveau nul à plus 500 GWh PCS 30 ( * ) du premier trimestre 2015 au premier trimestre 2021 ; 1 500 GWh PCS sont attendus pour 2023 dans la programmation pluriannuelle de l'énergie (PPE) 31 ( * ),32 ( * ) .

|

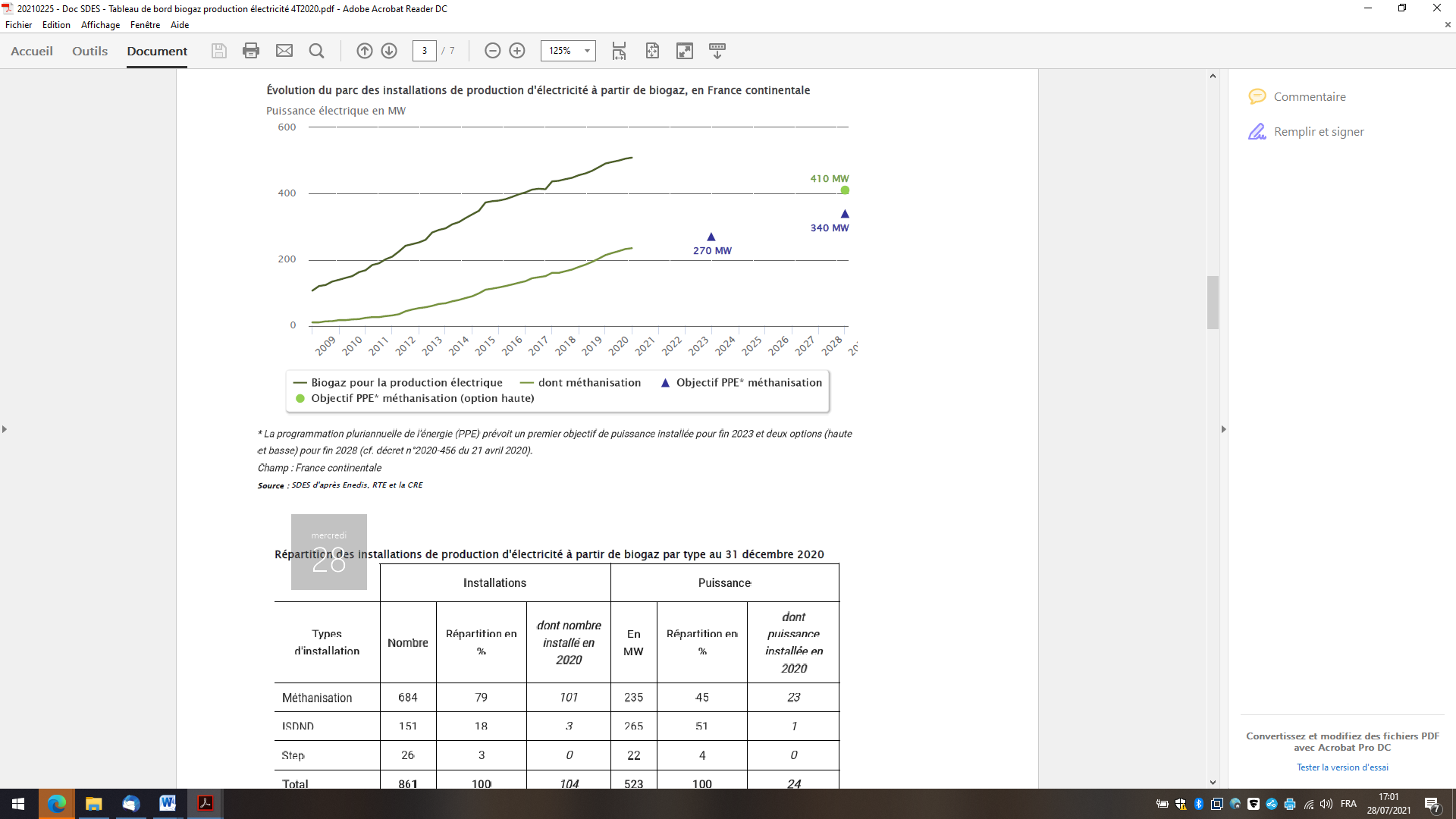

Les objectifs prévus par la PPE en matière de production d'électricité renouvelable à partir de la méthanisation sont en passe d'être atteints : en effet, la puissance électrique du parc de méthaniseurs a progressé d'un niveau nul en 2009 à plus de 200 MW en 2019 et la trajectoire est conforme à la progression attendue.

|

Quant au recours bioGNV, il demeure limité même s'il connaît une dynamique (voir encadré ci-dessous).

Le bioGNV : un usage du biogaz pour la mobilité

Le gaz naturel pour véhicules (GNV) est depuis longtemps utilisé comme un carburant alternatif, pour la mobilité terrestre ou maritime , sous forme gazeuse - gaz naturel compressé (GNC) 33 ( * ) - ou liquéfiée - gaz naturel liquéfié (GNL) 34 ( * ) .

La consommation de bioGNV s'élève à 286 GWh en 2020 35 ( * ) , tandis que sa production est assurée par 3 sites de méthanisation 36 ( * ) .

Le taux d'intégration du bioGNV dans le GNV est de 16,7 % en 2019 et devrait atteindre 20 % en 2020 37 ( * ) .

S'agissant de la mobilité terrestre, le recours au GNV est bien établi .

La quasi-totalité des agglomérations de plus de 200 000 habitants l'utilise dans des proportions variables - soit 40 % des bus et 20 % des bennes - depuis les années 1990, de même que la majorité des grandes surfaces - avec une multiplication par 4 des poids-lourds - depuis les années 2010 .

Cette consommation est portée par un parc de 24 233 véhicules (5 027 camions, 4 424 bus, 2 049 bennes à ordures) et 217 stations (173 publiques et 44 privées) 38 ( * ) .

Selon le MTE, ce parc atteint 16 583 véhicules (2 950 véhicules particuliers, 9 011 véhicules utilitaires légers, 1 997 poids-lourds et 2 625 autobus et autocars) et 87 stations publiques (63 pour le GNC et 24 pour le GNL) 39 ( * ) .

Pour ce qui concerne la mobilité maritime, l'utilisation du GNL est plus limitée .

Environ 10 % de la flotte de navires y recourt 40 ( * ) .

Par ailleurs, 3 ports maritimes sont en capacité de les avitailler (Dunkerque, Nantes Saint-Nazaire et Marseille Fos) 41 ( * ) .

6. Des bénéfices économiques, sociaux et environnementaux

La production de biogaz présente des bénéfices économiques, sociaux et environnementaux.

En premier lieu, elle contribue à réduire les émissions de gaz à effet de serre (GES) .

Selon Gaz réseau distribution France (GrDF) 42 ( * ) , le bilan carbone de l'injection de biométhane est évalué à 23,4 gCO 2 eq / kWh PCI 43 ( * ) , selon une méthodologie « multifonctionnelle » 44 ( * ),45 ( * ) ; il est estimé à 44 gCO 2 eq / KWh PCI, par application d'une méthodologie « attributionnelle » 46 ( * ),47 ( * ) .

Ces émissions sont 5 à 10 fois moindres que celles du gaz naturel et comparables à celles des autres énergies renouvelables : en effet, si les bilans carbone des éoliennes terrestres et en mer sont de 14,1 et 15,6 gCO 2 eq/KWh PCI, celui des panneaux photovoltaïques est de 43,9 gCO 2 eq/KWh PCI 48 ( * ) .

En outre, ce bilan carbone est de 18 gCO 2 eq/km pour le bioGNV 49 ( * ) et de 11 gCO 2 eq/KWh pour l'électricité issue du biogaz 50 ( * ) .

Dans le même ordre d'idées, l'Ademe a évalué le bénéfice moyen sur le plan des émissions de GES des projets de méthanisation qu'elle a accompagnés à 2 736 tCO 2 eq 51 ( * ) par unité de méthanisation.

En second lieu, cette production de biogaz concourt à renforcer notre souveraineté énergétique .

Si le biogaz ne représente que 2,2 TWh, sur une consommation de gaz naturel de 499 TWh, soit 0,5 % de cette consommation, c'est néanmoins une voie prometteuse pour décarboner le secteur gazier , en substituant une production d'énergie renouvelable à l'importation d'énergie fossile.

Dans la mesure où la consommation de gaz naturel s'élève à 20,9 milliards d'euros (Mds€), avec 56 % d'importations extra-européennes, la production de biogaz permet non seulement de limiter notre dépendance stratégique, mais aussi d'améliorer la balance commerciale ; toutefois, cet apport est encore très marginal en 2021 52 ( * ) .

Autre bénéfice, cette production de biogaz contribue à diversifier notre mix énergétique.

Il s'agit en effet d'une énergie renouvelable, non intermittente et stockable.

Le biogaz représente 3,4 % de la consommation d'énergie primaire issue de sources renouvelables en 2019 . Ce niveau est de 2,6 % pour la consommation d'électricité (+ 9,2 % en un an) et de 4,0 % pour celle de chaleur (+ 12,4 % en un an) 53 ( * ) .

En outre, cette production de biogaz est pourvoyeuse d'emplois peu délocalisables .

C'est un secteur multifonctionnel, liant énergie et agriculture, participant d'une logique d'économie circulaire

Selon l'Ademe, la filière regroupe 500 entreprises, 3 180 emplois et 840 millions d'euros de chiffre d'affaires 54 ( * ) .

Pour le Syndicat des énergies renouvelables (SER) 55 ( * ) , cette filière génère 860 M€ et 10 300 emplois directs en 2019 ; en outre, la réalisation des objectifs prévus par la PPE devrait induire 2,1 Mds€ de valeur ajoutée et 26 500 emplois directs d'ici à 2028.

Sur ce dernier point, des investissements de plus de 7 Mds€ seraient en passe d'être réalisés , selon France Biométhane 56 ( * ) .

Enfin, cette production de biogaz est porteuse d'externalités positives dans les territoires ruraux (complément de revenus pour les agriculteurs, valorisation des déchets et réduction des engrais fossiles, rentabilité des réseaux gaziers...).

Ces externalités sont présentées en détail , en mettant en balance les arguments des partisans de la méthanisation tout comme ceux de ses critiques, dans la seconde partie du présent rapport d'information .

La filière de la méthanisation : quelle souveraineté industrielle ?

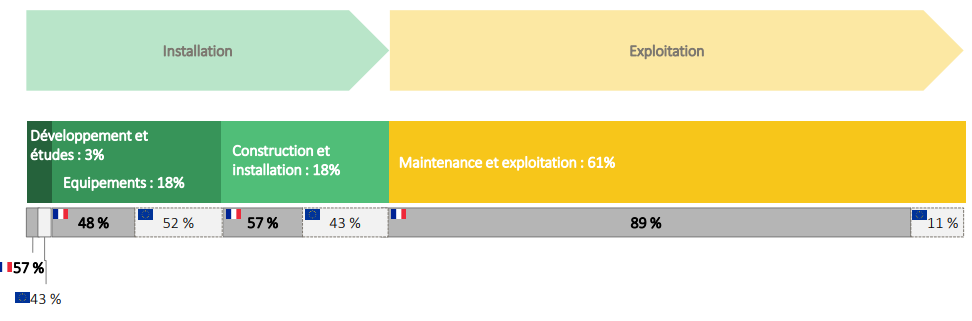

Selon GrDF 57 ( * ) , la méthanisation bénéficie à des entreprises françaises, à hauteur de 75 %, et européennes, à hauteur de 100 % .

Ces proportions varient cependant selon les phases des projets :

- la maintenance et l'exploitation , qui représentent 61 % de la valeur ajoutée, reposent sur des entreprises françaises pour 89 % et européennes pour 11 % ;

- les études et le développement , qui concentrent 3 % de cette valeur ajoutée, bénéficient à des entreprises françaises pour 57 %, contre 43 % à des entreprises européennes ;

- ces proportions sont les mêmes pour la construction et l'installation , qui génèrent 18 % de cette valeur ajoutée ;

- les équipements , qui induisent 18 % de cette valeur ajoutée, sont portés par des entreprises françaises pour 48 % et européennes pour 52 %.

Fait notable, la proportion de 75 % de la valeur ajoutée bénéficiant à l'économie française est plus importante que celle des filières de l'éolien (40 %) et du solaire (44 %).

Pour le SER 58 ( * ) , la méthanisation repose sur 5 % d'importations pour l'ensemble des dépenses de fonctionnement (intrants, exploitations et maintenance) et les deux tiers de celles d'investissement (génie civil, études et développement).

Le taux d'importation des équipements nécessaires à la méthanisation, entre 20 à 50 %, est inférieur à celui des équipements prévus pour le solaire photovoltaïque (entre 52 % et 100 % 59 ( * ) ) ou thermique (75 %), mais aussi les éoliennes terrestres (75 % 60 ( * ) ) ou en mer (68 % 61 ( * ) ).

Le syndicat estime en ces termes qu'une division par 2 des importations liées aux équipements nécessaires à la méthanisation permettrait de générer 1,3 Md d'euros sur 10 ans : « Diviser les importations par deux permettrait de générer une valeur supplémentaire de 1,3 milliard d'euros cumulés sur la décennie à venir, c'est-à-dire 4 % de valeur en plus par rapport à la valeur générée avec les taux d'importations actuels ».

Dans le même ordre d'idées, GRTgaz a estimé « la part de la valeur ajoutée française en méthanisation à 90 % contre 10 % d'importation » , indiquant que « cette part très importante de l'économie française comparativement à d'autres filières renouvelables se comprend aisément au regard de la structure des coûts avec un poids important dans les investissements du développement et du génie civil, non délocalisables, et un poids également important de l'exploitation par rapport aux investissements ».

Pour l'Association française du gaz (AFG), outre les exploitants publics ou privés des méthaniseurs, la méthanisation bénéficie à plus de 250 entreprises - une cartographie de certaines de ces entreprises, réalisée par l'association, figure en annexe ( ANNEXE II ).

Interrogée par la mission d'information, l'AFG a indiqué que « la méthanisation génère actuellement la majorité de sa valeur ajoutée sur le territoire français (entre 45 et 60 % des CAPEX 62 ( * ) ) et quasiment 100 % en Europe » , précisant que « plus de 60 % des unités de méthanisation sont désormais réalisées par des entreprises françaises ».

Elle a ajouté que « de véritables leaders français se sont imposés sur le marché, avec des outils de production industriels en France, et ont déjà commencé à exporter », spécifiant que « les technologies de biogaz innovantes que sont la pyrogazéification, la gazéification hydrothermale ou encore les couplages méthanisation - méthanation et méthanisation - microalgues sont des secteurs de développement pour les grands groupes comme pour les PME / ETI français ».

Elle a insisté sur l'effort de recherche et d'innovation, citant notamment « le Laboratoire de Biotechnologie de l'Environnement (LBE), entité de l'INRAE, qui est le premier centre de recherche au monde en matière de publications scientifiques sur le terme "méthanisation" ».

Toutefois, l'AFG a regretté que « le marché des équipements constitutifs du process de méthanisation soit encore dominé par des équipementiers italiens ou allemands ».

7. Des perspectives de développement réelles quoiqu'en débat

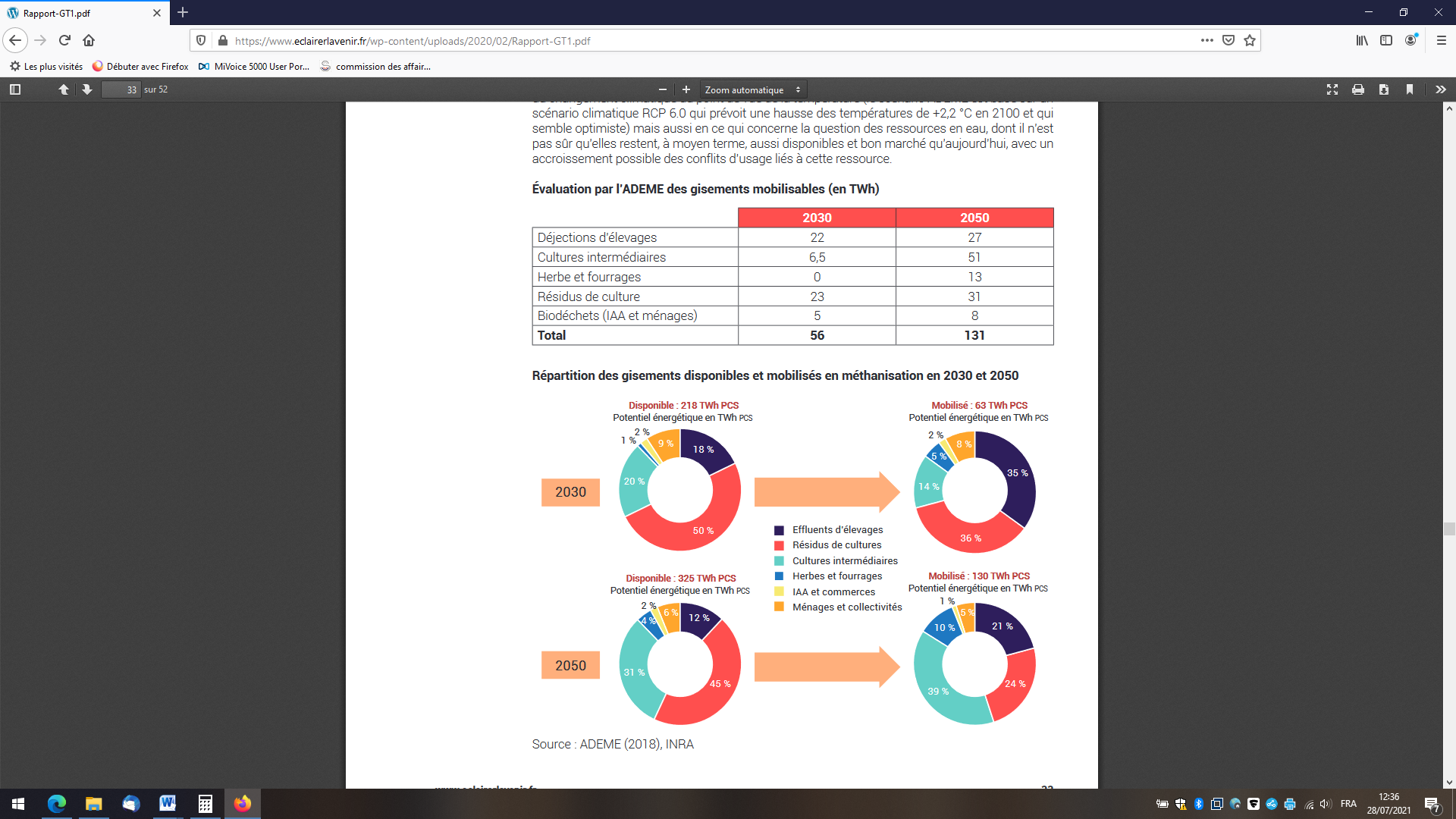

Dans une étude première 63 ( * ) , l'Ademe a évalué le potentiel de production du biométhane à 56 TWh en 2030 et 131 TWh en 2050 , au regard des gisements de substrats mobilisables 64 ( * ) .

|

Pour ce qui la concerne, le comité de prospective de la CRE 65 ( * ) estime que « ce potentiel de ressources mobilisables laisse envisager un scénario volontariste de développement de la méthanisation », mais « doit néanmoins être approfondi , notamment pour affiner les prévisions en matière de conséquences du changement climatique du point de vue de la température 66 ( * ) [...], mais aussi en ce qui concerne la question des ressources en eau ».

Plus encore, si le comité indique que « les ressources agricoles présentes sur le territoire français pourront accompagner l'essor de la méthanisation, sans que la concurrence des autres valorisations possibles n'augmente les coûts de façon déraisonnable », il précise que « les scénarios plus ambitieux en termes de développement de la filière dépendent en revanche de notre capacité collective à développer les CIVE sur notre territoire » 67 ( * ) .

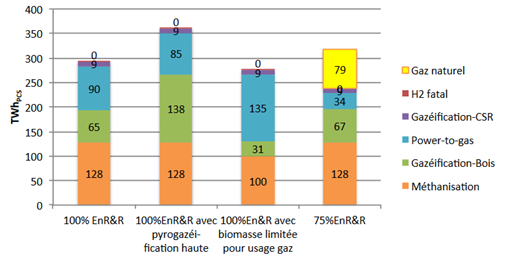

Dans une autre étude 68 ( * ) , l'Ademe a envisagé des scénarios de 75 à 100 % de gaz renouvelable à l'horizon 2050 , évaluant cette demande à :

- 293 TWh PCS, dont 128 TWh PCS issus de la méthanisation , 65 de la gazéification, 90 du power-to-gas, 9 des CSR et 0,3 de la chaleur fatale 69 ( * ) , dans un scénario 100 % renouvelable levant toute contrainte sur la biomasse ;

- 276 TWh PCS, dont 100 TWh PCS fournis par la méthanisation , 31 par gazéification, 135 par le power-to-gas et 9 par les CSR, dans un scénario 100 % renouvelable maintenant une contrainte sur la biomasse ;

- 361 TWh PCS, dont 128 TWh PCS induits par la méthanisation , contre 138 pour la gazéification, 85 pour le power-to-gas et 9 pour les CSR, dans un scénario 100 % renouvelable prévoyant un haut niveau de recours à la pyrogazéification ;

- 238 TWh PCS, dont 128 TWh PCS tirés de la méthanisation , 67 de la gazéification, 34 du power-to-gas et 9 des CSR, dans un scénario 75 % renouvelable conservant 79 TWh de gaz naturel.

|

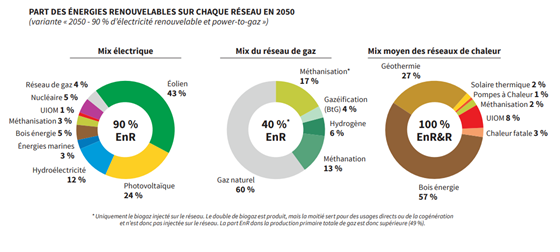

Dans une dernière étude 70 ( * ) , l'Ademe a estimé nécessaire de porter la méthanisation à hauteur de 17 % du mix gazier, 3 % du mix électrique et 2 % du mix de chaleur pour atteindre un scénario 90 % énergies renouvelables sur chaque réseau d'ici à 2050.

Complémentairement, elle a également estimé nécessaire de porter les parts de la méthanation, de l'hydrogène et de la gazéification à respectivement 13 %, 6 % et 4 % du mix gazier.

|

Parmi les autres scénarios existants, on pourra mentionner :

- le scénario 2017-2050 , de l'association Négawatt 71 ( * ) , qui prévoit près de 150 TWh de biogaz sur un total de 1 000 TWh , afin d'atteindre un scénario 100 % renouvelables d'ici à 2050 ;

- le scénario Afterres2050 , de l'association Solagro 72 ( * ) , qui envisage près de 125 TWh de biogaz sur un total de 1 000 TWh , dont 90 % d'origine agricole.

* 1 Institut national de la statistique et des études économiques (INSEE), Les dépenses des Français en électricité depuis 1960 , avril 2019, n° 1746, p. 2.

* 2 Ministère de la transition écologique (MTE), Chiffres clés de l'énergie , édition 2020, p. 55.

* 3 En 2013.

* 4 Autour de 100 gigawattheures (GWh).

* 5 Une proportion de 17 % de cette production est d'origine diverse.

* 6 Ministère de la transition écologique (MTE), Chiffres clés de l'énergie , édition 2020, pp. 51 et 52.

* 7 Ministère de la transition écologique (MTE), Chiffres clés des énergies renouvelables , édition 2020, p. 55.

* 8 Ibidem, p. 58.

* 9 Ministère de la transition écologique (MTE), Tableau de bord : biogaz pour la production d'électricité - Quatrième trimestre 2020, n° 340, février 2021 ; Tableau de bord : biométhane injecté dans les réseaux de gaz - Quatrième trimestre 2020, n° 341, février 2021.

* 10 Gaz réseau distribution France (GrDF), Gaz réseau de transport (GRTgaz), Syndicat professionnel des entreprises gazières non nationalisées (SPEGNN), Syndicat des énergies renouvelables (SER), Teréga, Panorama du gaz renouvelable en 2020, 2021 .

* 11 Soit 0,00169 TWh/an.

* 12 Gaz réseau distribution France (GrDF), Gaz réseau de transport (GRTgaz), Syndicat professionnel des entreprises gazières non nationalisées (SPEGNN), Syndicat des énergies renouvelables (SER), Teréga, Panorama du gaz renouvelable en 2020 , 2021.

* 13 Ayant la capacité de fermenter.

* 14 Les combustibles solides de récupération (CSR) sont des combustibles solides préparés à partir de déchets non dangereux et destinés à être incinérés à des fins de valorisation énergétique.

* 15 En d'autres termes, la méthanation est un processus de production de méthane (CH 4 ) à partir de la réaction du dioxyde de carbone (CO 2 ) ou du monoxyde de carbone (CO) avec du dihydrogène (H 2 ).

* 16 Il s'agit du gestionnaire du réseau de transport de gaz naturel.

* 17 Gaz réseau distribution France (GrDF), Gaz réseau de transport (GRTgaz), Syndicat professionnel des entreprises gazières non nationalisées (SPEGNN), Syndicat des énergies renouvelables (SER), Teréga, Panorama du gaz renouvelable en 2020 , 2021.

* 18 Gaz réseau distribution France (GrDF), Gaz réseau de transport (GRTgaz), Syndicat professionnel des entreprises gazières non nationalisées (SPEGNN), Syndicat des énergies renouvelables (SER), Teréga, Panorama du gaz renouvelable en 2020 , 2021.

* 19 Blé, orge d'hiver ou colza (avant la culture d'hiver), maïs, tournesol, sorgho, orge de printemps, betterave, pomme de terre, soja (avant la culture de printemps).

* 20 Décret n° 2016-929 du 7 juillet 2016 pris pour l'application de l'article L. 541-39 du code de l'environnement.

* 21 Loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte (article 112).

* 22 Négawatt et Solagro, La méthanisation dans le mix énergétique : enjeux, impacts et propositions , juin 2021, p. 10.

* 23 Ministère de la transition écologique (MTE), Tableau de bord : biogaz pour la production d'électricité - Quatrième trimestre 2020, n° 340, février 2021 ; Tableau de bord : biométhane injecté dans les réseaux de gaz - Quatrième trimestre 2020, n° 341, février 2021.

* 24 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Chiffres clés du parc d'unités de méthanisation en France au 1 er janvier 2021 , mai 2021.

* 25 Étant précisé que 3 sites ont des valorisations mixtes.

* 26 En 2020.

* 27 Soit 0,9 TWh.

* 28 En 2019.

* 29 Soit 0,29 TWh.

* 30 Gigawattheures en pouvoir calorifique supérieur.

* 31 Il s'agit d'un document réglementaire fixant les modalités d'action pour atteindre les objectifs de notre politique énergétique nationale (voir b) du 1 du B du I).

* 32 Décret n° 2020-456 du 21 avril 2020 relatif à la programmation pluriannuelle de l'énergie.

* 33 En anglais : « Compressed Natural Gas » (CNG).

* 34 En anglais : « Liquified Naturel Gas » (LNG).

* 35 Gaz réseau distribution France (GrDF), Gaz réseau de transport (GRTgaz), Syndicat professionnel des entreprises gazières non nationalisées (SPEGNN), Syndicat des énergies renouvelables (SER), Teréga, Panorama du gaz renouvelable en 2020 , 2021.

* 36 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Chiffres clés du parc d'unités de méthanisation en France au 1 er janvier 2021 , mai 2021.

* 37 Association française du gaz (AFG).

* 38 Gaz réseau distribution France (GrDF), Gaz réseau de transport (GRTgaz), Syndicat professionnel des entreprises gazières non nationalisées (SPEGNN), Syndicat des énergies renouvelables (SER), Teréga, Panorama du gaz renouvelable en 2020 , 2021.

* 39 Ministère de la transition écologique (MTE), Programmation pluriannuelle de l'énergie 2019-2023 et 2024-2028 , p. 317.

* 40 Armateurs de France.

* 41 Ministère de la transition écologique (MTE), Programmation pluriannuelle de l'énergie 2019-2023 et 2024-2028 , p. 338.

* 42 Il s'agit du gestionnaire du réseau de distribution de gaz naturel.

* 43 Grammes d'équivalents en dioxyde de carbone par kilowattheure en pouvoir calorifique inférieur.

* 44 Gaz réseau distribution France (GrDF), Étude Qantis - Évaluation des impacts GES de l'injection du biométhane dans le réseau de gaz naturel , 2017.

* 45 Prenant en compte les émissions de GES évitées par substitution de filière de référence.

* 46 Gaz réseau distribution France (GrDF), Étude Qantis - Évaluation des impacts GES de l'injection du biométhane dans le réseau de gaz naturel en appliquant une approche d'allocation , 2020.

* 47 Reprenant la méthode de calcul des émissions de GES de la base carbone de l'Ademe.

* 48 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Base carbone, 2017 :

https://www.bilans-ges.ademe.fr/documentation/UPLOAD_DOC_FR/index.htm ?gaz2.htm

* 49 Gaz réseau distribution France (GrDF), Étude Qantis - Évaluation des impacts GES de l'injection du biométhane dans le réseau de gaz naturel , 2017.

* 50 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Base carbone, 2017 :

https://www.bilans-ges.ademe.fr/documentation/UPLOAD_DOC_FR/index.htm ?gaz2.htm

* 51 Tonnes d'équivalents en dioxyde de carbone.

* 52 Ministère de la transition écologique (MTE), Chiffres clés de l'énergie - Édition 2020, 2021, pp. 51 et 58.

* 53 Ministère de la transition écologique (MTE), Chiffres clés des énergies renouvelables - Édition 2020, 2021, pp. 18 et 75.

* 54 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Chiffres clés du parc d'unités de méthanisation en France au 1 er janvier 2021 , mai 2021.

* 55 Syndicat des énergies renouvelables (SER), Évaluation et analyse de la contribution des énergies renouvelables à l'économie de la France et de ses territoires , juin 2020, p. 20 et 36.

* 56 France Biométhane, 15 propositions concrètes pour atteindre les objectifs de la France en matière d'écologie , 18 janvier 2021.

* 57 Gaz réseau distribution France (GrDF), Étude de la répartition de la valeur ajoutée pour la méthanisation , 9 juillet 2018.

* 58 Syndicat des énergies renouvelables (SER), Évaluation et analyse de la contribution des énergies renouvelables à l'économie de la France et de ses territoires , juin 2020.

* 59 52 % pour les structures, 71 % pour les modulateurs, 100 % pour les ondulateurs.

* 60 En l'espèce, les turbines.

* 61 Idem .

* 62 En anglais, « capital expenditures » (CAPEX), soit les dépenses d'investissement.

* 63 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Estimation des gisements potentiels de substrats utilisables en méthanisation , avril 2013, p. 6.

* 64 Le tableau ci-dessus est tiré du rapport du Comité de prospective de la Commission de régulation de l'énergie (CRE), Le verdissement du gaz , juillet 2019, p. 33.

* 65 Comité de prospective de la Commission de régulation de l'énergie (CRE), Le verdissement du gaz , juillet 2019, p. 33.

* 66 Précisant que « le scénario Ademe est basé sur un scénario climatique RCP 6.0 qui prévoit une hausse des températures de + 2,2°C en 2100 et qui semble optimiste ».

* 67 Ibidem, p. 34.

* 68 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Un mix de gaz 100 % renouvelable en 2050 ? - Étude de faisabilité technico-économique , janvier 2018, p. 115.

* 69 Chaleur induite par un processus de production et pouvant être valorisée sur le plan énergétique.

* 70 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Actualisation du scénario énergie-climat Ademe 2035-2050 , synthèse, octobre 2017, p. 7.

* 71 Négawatt, Scénario négaWatt 2017-2050 , synthèse , janvier2017, p. 32.

* 72 Solagro, Afterres2050. Le scénario version 2016 , décembre 2016, p. 56.