C. UN MODÈLE FRANÇAIS RESTANT ENCORE LARGEMENT À DÉFINIR

1. Quelles spécificités ? Un modèle français de méthanisation accordant une attention poussée aux impacts des installations

a) La place de la France dans la méthanisation européenne

En Europe , quelque 20 000 installations de méthanisation 171 ( * ) , dont 730 unités d'injection de biogaz dans les réseaux 172 ( * ) , existent .

Par rapport à autres pays européens, la France dispose de capacités bien établies en matière de production de biogaz .

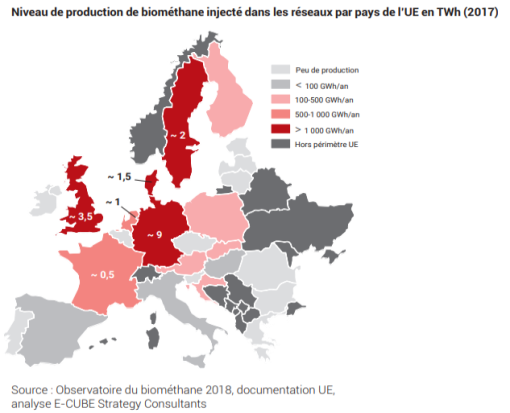

S'agissant du biométhane injecté, notre pays figure :

- au 2 e rang en nombre d'installations (214 sites), derrière l'Allemagne (232 sites) ;

- au 3 e rang en capacités raccordées (3 917 GWh/an), après l'Allemagne (11 600) et le Royaume-Uni (4 315) ;

- au 4 e rang en capacités injectées (2 207 GWh/an), suivant en cela l'Allemagne (10 000), le Danemark (4 400) et le Royaume-Uni (4 200) ;

- au 5 e rang en production injectée (0,5 TWh/an), derrière l'Allemagne (9), le Royaume-Uni (3,5), la Suède (2), le Danemark (1,5) et les Pays-Bas (1) 173 ( * ) .

C'est donc une place potentiellement importante que la France occupe en Europe dans le domaine de la méthanisation , et singulièrement des projets dédiés à l'injection (voir encadré ci-dessous).

Éléments de comparaison sur l'essor de méthanisation en Europe

Selon les professionnels du biogaz 174 ( * ) , on dénombre 20 000 installations de méthanisation en Europe .

Pour eux 175 ( * ) , il existe 730 unités d'injection de biométhane en 2020 , avec une capacité maximale installée de 28 TWh . Environ 85 % de ces sites et 90 % de cette capacité sont raccordés aux réseaux de gaz naturel.

Les 5 pays européens les plus impliqués sont l'Allemagne (232 sites avec une capacité de production installée raccordée de 11 600 GWh/an dont 10 000 pour l'injection), le Royaume-Uni (80 sites avec une capacité raccordée de 4 315 GWh/an dont 4 200 pour l'injection), le Danemark (46 sites avec une capacité d'injection de 4 400 GWh), la France (214 sites avec une capacité raccordée de 3 917 GWh/an dont 2 207 pour l'injection) et l'Italie (18 sites avec une capacité raccordée de 1 587 GWh/an dont 600 pour l'injection) (voir ANNEXE X pour une cartographie détaillée ).

Selon le comité de prospective de la Commission de régulation de l'énergie (CRE) 176 ( * ) , on compte dans le monde 1 000 unités d'injection de biométhane en 2020, en hausse de près de 15 % en trois ans .

Avec une production 15 TWh/an - dont 9 en Allemagne, 3,5 au Royaume-Uni, 2 en Suède, 1,5 au Danemark, 1 aux Pays-Bas et 0,5 en France en 2017 -, l'Europe constitue le leader mondial du biogaz .

b) Les spécificités de la France dans la méthanisation

Si de nombreux pays européens ou étrangers soutiennent la méthanisation, la France se caractérise par une politique publique spécifique .

Par rapport à ces autres pays, la politique de soutien conduite dans notre pays :

- est ancienne puisque des tarifs d'achat ont été institués pour l'électricité et la cogénération dès 2001 (à l'instar de l'Allemagne), l'injection dès 2011 (à l'instar du Royaume-Uni) et le bioGNV dès 2019 (à l'instar des États-Unis et avant l'Italie, la Chine ou l'Inde) ;

- est davantage ciblée sur l'injection , ce qui la rapproche du Royaume-Uni et la distingue d'autres pays ayant plutôt fait le choix de la cogénération (Allemagne) ou des transports (Italie, Suède, Danemark, Pays-Bas, États-Unis) ;

- repose essentiellement sur des tarifs d'achat , tout comme l'Allemagne ou le Royaume-Uni, sans objectif d'incorporation, contrairement aux États-Unis ;

- promeut largement les petites unités (214 sites d'injection pour 2 207 GWh), au contraire de l'Allemagne (232 sites pour 10 000 GWh), du Royaume-Uni (80 sites pour 4 200 GWh) ou du Danemark (46 sites pour 4 400 GWh) ;

- privilégie les effluents d'élevage, les cultures intermédiaires et les résidus de culture , ce qui la rapproche de celle du Danemark et la différencie de celles d'autres pays recourant plus largement à des cultures dédiées (Allemagne, Chine) ou aux déchets industriels ou urbains (Suède, Royaume-Uni).

Par comparaison avec ses voisins européens, la France peut sembler en retard sur un plan quantitatif , puisque le biogaz représente moins de 1 % de la consommation du gaz contre plus de 20 % au Danemark , ainsi que l'ont rappelé les professionnels du biogaz 177 ( * ) .

En réalité, notre pays est sans doute plus prudent sur le plan qualitatif, car il applique un plafond de 15 % sur les cultures alimentaires ou énergétiques cultivées à titre principal depuis 2015, alors que l'Allemagne a promu, de 2004 à 2012, le recours à de telles cultures au moyen d'un bonus tarifaire : 75 % des méthaniseurs allemands sont encore alimentés par des cultures dédiées - à commencer par du maïs ensilé -, qui occupent 1,2 M d'hectares, soit 6,9 % de la surface agricole utile allemande , comme l'a indiqué le MAA à la mission d'information.

Selon la contribution écrite du ministère de l'agriculture et de l'alimentation (MAA), le bonus tarifaire mis en oeuvre de 2004 à 2012 en Allemagne « a généré des controverses concernant l'utilisation de la biomasse et des sols agricoles, l'augmentation des loyers des terrains, et la modification des pratiques agricoles (rotations plus courtes, labour, retournements de prairies) » .

Il existe donc, en quelque sorte, « un modèle français » de la méthanisation , peut-être moins performant que le modèle danois - sur le plan quantitatif -, mais sans doute plus vertueux que le modèle allemand - sur le plan qualitatif. Ce « modèle français » n'a jamais été défini positivement ; il n'est d'ailleurs pas exempt de contradictions entre l'économie et l'environnement, l'agriculture et l'énergie. Pour autant, il tient sa singularité à l'attention accrue portée en France aux impacts des installations de méthanisation (voir encadré ci-dessous) .

C'est en tout cas ce qu'a indiqué l'Ademe en ces termes à la mission d'information : « La France s'est clairement distinguée par la construction d'une filière basée sur des installations limitant leurs impacts : traitement des déchets, intégration et ancrage territorial, optimisation énergétique et maximisation de la valorisation de la chaleur dans le cas de la cogénération, recherche d'alternatives aux cultures énergétiques annuelles . Ces alternatives passent par la limitation à 15 % de l'approvisionnement en cultures énergétiques annuelles prenant la place de cultures alimentaires, la mobilisation des résidus de culture, le développement des cultures intermédiaires à vocation énergétiques (CIVE). C'est en premier lieu ce qui distingue la France du modèle allemand largement basé jusqu'à maintenant sur la monoculture du maïs. »

Sous l'influence du droit de l'Union européenne , dont l'application de la directive « EnR II » 178 ( * ) , les modèles de méthanisation , tels que celui de la France, valorisant les effluents d'élevage, les cultures intermédiaires et les résidus de cultures, pourraient être généralisés , au contraire de ceux, comme celui de l'Allemagne, reposant sur les cultures dédiées.

C'est l'analyse ainsi transmise par le MAA à la mission d'information : « La politique européenne évolue vers des modèles d'approvisionnement des méthaniseurs en Europe plus durables. Les pays où le biogaz est produit avec une utilisation massive de cultures énergétiques dédiées s'orientent désormais vers la valorisation de davantage de sous-produits et déchets agricoles, rejoignant ainsi le modèle français promu par le plan EMAA lancé en mars 2013 . La politique européenne encadre également le changement d'affectation des terres, c'est-à-dire les situations dans lesquelles des cultures destinées à la production d'énergie occupent des terres auparavant consacrées aux cultures alimentaires, lesquelles risquent alors d'être déplacées dans des zones non exploitées jusque-là. »

Éléments de comparaison sur les politiques publiques en faveur de la méthanisation

Si de nombreux pays, européens et étrangers, ont impulsé des politiques publiques en faveur de la méthanisation, leurs objectifs, modalités et résultats sont très différents 179 ( * ),180 ( * ),181 ( * ) .

- L' Allemagne a institué des tarifs d'achat sur la production d'électricité à partir d'installations de biométhane dès le début des années 2000 ( Erneuerbare Energien Gesetz - EEG 182 ( * ) ) ; révisé en 2004, 2009, 2012 et 2014, le dispositif de soutien repose sur un mécanisme d'enchères depuis 2017 ( Erneuerbare Energien Gesetz 2.0 - EEG 2.0). En outre, si les cultures dédiées ont été promues dès 2004, le bonus dédié a été supprimé en 2012 au profit des effluents d'élevage. De surcroît, un plafonnement de l'utilisation du maïs à 60 % et une valorisation de la chaleur des installations de 60 % ont été introduits. Les trois quarts des méthaniseurs utilisent encore des cultures énergétiques, dont le maïs dans une même proportion : au total, 1,2 M d'hectares, soit 6,9 % de la surface agricole utile, sont ainsi utilisés. Cependant, selon le comité de prospective de la CRE, la réforme de 2012-2014 « a conduit la filière à une nette décélération ».

- Le Royaume-Uni a mis en place des certificats sur l'électricité renouvelable ( Renewable Obligation Certificates - ROC 183 ( * ) ) dès le début des années 2000 et des tarifs d'achat sur la méthanisation dès le début des années 2010 ( Renewable Heat Initiative - RHI 184 ( * ) ) ; ils ont été augmenté en 2018. De plus, le recours aux cultures dédiées a été plafonné et le soutien aux biocarburants a été élargi au biométhane. Les débouchés de la méthanisation sont essentiellement liés au chauffage et au transport 185 ( * ) . Selon le comité de prospective, depuis la réforme de 2018, « les investisseurs prévoient la création de 150 unités d'ici 2020, soit un investissement de plus de 455 M£ ».

- L' Italie, la Suède, le Danemark et les Pays-Bas ont promu le recours au biométhane comme carburant. À titre d'illustration, en 2018, l'Italie a prévu un investissement de 4,8 Mds d'euros d'ici à 2022 afin de produire 11 TWh/an de biométhane avancé d'ici à 2030 (Decreto Promozione dell'uso del biometano e degli altri biocarburanti avanzati nel settore dei trasporti 186 ( * ) ). Il complète les tarifs d'achat ou certificats promouvant la valorisation du biogaz par cogénération ou injection depuis le début des années 2000. Selon le comité de prospective, il s'agit pour ce pays de « devenir le premier marché européen de bioGNV ».

- Les États-Unis, la Chine et l'Inde n'ont soutenu le biométhane qu'à la fin des années 2010. S'agissant des États-Unis, une obligation d'utilisation des biocarburants a été instituée en 2014 ( Renewable Fuel Standard 187 ( * ) ). Selon le comité de prospective de la CRE, elle a permis au pays de devenir « le premier producteur mondial pour l'usage transport et [les États-Unis] devraient devenir le premier producteur mondial de biométhane ». Pour ce qui concerne la Chine, une politique d'industrialisation d'ici à 2030 a été lancée en 2018. Pour le comité de prospective de la CRE, « la stratégie chinoise se caractérise par le gigantisme de ces projets et son ambition de développement de cultures énergétiques ». Enfin, l'Inde s'est fixé pour objectif 5 000 unités de bioGNV produisant un tiers de la consommation du pays au moyen de tarifs d'achat en 2018 ( National Policy on Biofuels - NPB 188 ( * ) - et Sustainable Alternative Towards Affordable Transportation - SATAT 189 ( * ) ). Selon le comité de prospective, « le gaz vert est amené à se développer comme une solution au problème des déchets et à la dépendance énergétique du pays ».

2. Quelles évolutions ? Un modèle français de méthanisation travaillé par un risque d'homogénéisation des installations

a) Des perspectives de développement importantes

Les perspectives de développement de la filière française de la méthanisation sont importantes.

En effet, plusieurs facteurs pourraient contribuer à faire de la France l'un des leaders européens en la matière :

- des capacités installées élevées , de 523 MW en électricité et de 3,9 TWh/an en injection en 2019, selon le MTE 190 ( * ) ;

- un potentiel de production , au regard des gisements de substrats, de 56 TWh en 2030 et 131 TWh en 2050, selon l'Ademe 191 ( * ) ;

- un écosystème générant 860 M€ et 10 300 emplois directs en 2019 et pouvant croître de 2,1 Mds d'euros et 26 500 emplois directs d'ici à 2028 en cas d'atteinte des objectifs prévus par la PPE, selon le SER 192 ( * ) ;

- un fort dynamisme des projets « en file d'attente » , de 164 en électricité et 1 164 en injection, selon le même MTE 193 ( * ) .

Pour le comité de prospective de la CRE, le développement du biogaz injecté à hauteur de 10 % de la consommation de gaz d'ici à 2030 est atteignable : « nous considérons réaliste un scénario de développement de l'injection de biométhane à hauteur de 10 % de la consommation de gaz en 2030, ce qui pourrait représenter 39 à 42 TWh » 194 ( * ) .

Selon l'Ademe, la France pourrait ainsi s'imposer comme l'un des leaders européens de la méthanisation , et singulièrement de l'injection, au moins en nombre d'installations : « Si certains pays ont amorcé le développement de l'injection de biométhane, la France est considérée comme le pays connaissant la plus forte dynamique de projets pour les années à venir et pourrait devenir le leader européen en nombre d'installations . »

b) Un risque d'homogénéisation des modèles économiques

Si on assiste à un développement important de la méthanisation, cela ne signifie pas pour autant qu'il soit dénué de risques .

La méthanisation n'est réellement désirable que si elle bénéficie effectivement aux agriculteurs.

Certes, les méthaniseurs agricoles représentent 72 % des installations d'injection de biogaz dans les réseaux , dont 68 % pour les méthaniseurs autonomes et 32 % pour ceux territoriaux 195 ( * ) .

Par ailleurs, les revenus agricoles tirés de la méthanisation sont importants . L'Ademe a ainsi évalué ce surcroît de recettes à 88 M€ en 2015 196 ( * ) . Elle a en outre identifié des économies générées par les agriculteurs grâce à la méthanisation, qui engendre une meilleure gestion des effluents, dans 100 % des exploitations, une amélioration du solde azoté, dans 75 % des cas, et une réduction des achats d'engrais, dans 20 % des cas 197 ( * ) .

Pour autant, les bénéfices tirés par les agriculteurs de la méthanisation sont en réalité très divers selon leurs modèles économiques . À cet égard, une étude conduite pour le MAA a relevé que les modèles de méthanisation à la ferme ou d'injection par des céréaliers sont plus rentables que ceux portés par des collectifs d'agriculteurs, petits ou grands.

Par ailleurs, il existerait un risque d'homogénéisation de ces modèles économiques , porté par une rationalisation du processus productif et conduisant in fine à une exclusion des agriculteurs (voir encadré ci-dessous) .

Dans ce contexte, le MAA a insisté auprès de la mission d'information sur deux orientations .

D'une part, les petits et moyens méthaniseurs agricoles doivent être soutenus , même s'ils ne sont pas nécessairement les plus rentables sur le plan de la politique énergétique.

Aussi le MAA a-t-il indiqué que « les petites et moyennes installations de méthanisation agricole doivent continuer à bénéficier d'un soutien par le biais d'un tarif d'achat en guichet ouvert, à un niveau suffisant pour ne pas menacer leur rentabilité , et fixé sur le fondement des objectifs de politique énergétique, agricole et de traitement des déchets : il s'agit d'assurer la rentabilité d'installations n'étant pas forcément les moins chères sur le seul critère du coût de l'énergie produite, mais répondant à des objectifs de politiques publiques ne se limitant pas à ceux de la seule politique énergétique ».

D'autre part, l'approvisionnement par des effluents d'élevage des méthaniseurs agricoles doit être promu , de manière à éviter les conflits d'usages pouvant naître dans l'utilisation de la biomasse, entre la politique agricole et la politique énergétique.

C'est pourquoi le MAA a précisé qu'« en France, la question de l'approvisionnement des installations de méthanisation a été identifiée comme fondamentale pour éviter la concurrence de la production d'énergie à partir de biomasse avec les usages alimentaires, à la fois en ce qui concerne les productions elles-mêmes, mais aussi les surfaces agricoles . À cet égard, la méthanisation des effluents d'élevage doit être encouragée, car elle contribue de façon majeure à la réduction des émissions de gaz à effet de serre liées à la gestion des effluents d'élevage. »

C'est ainsi que le « modèle français » de la méthanisation pourra continuer de bénéficier à ses premiers acteurs : nos agriculteurs.

La méthanisation : une typologie des stratégies de revenus

Dans un rapport publié en 2020 198 ( * ) , plusieurs chercheurs du Centre national de la recherche scientifique (CNRS) et de l'Université de Paris ont analysé les stratégies de revenus mises en place par les agriculteurs au sein de la filière « biomasse-énergie » .

Pour ce faire, ils ont réalisé 53 entretiens auprès d'agriculteurs (du Grand Est, de l'Île-de-France et de Nouvelle-Aquitaine) et 40 auditions d'acteurs institutionnels.

L'une des premières conclusions des chercheurs est la diversité des 700 unités de méthanisation (UM) étudiées, rappelée en ces termes : « Il existe en France une diversité de formes d'UM portées par des acteurs agricoles ou non agricoles. La taille des UM, le type de valorisation du biométhane, la nature des intrants mobilisés et les contraintes de l'activité varient d'une forme à l'autre ».

Au terme de leurs travaux, ils ont identifié 4 stratégies de revenus de la méthanisation .

- Le modèle de type « internalisation et symbiose » rassemble des UM générant un revenu courant avant impôts par kilowatt électrique (RCAI/KWe) entre 580 et 850 €. Ce sont majoritairement des unités de cogénération dans lesquels les investissements ont été réalisés avant 2015 avec de fortes subventions. Elles reposent sur « une logique de "système D" dans le sens où les agriculteurs éleveurs, souvent seuls dans l'aventure, cherchent à maîtriser au maximum le coût de la maintenance en l'internalisant ». Cela conduit les agriculteurs à spécialiser leur production agricole, en abandonnant l'élevage laitier ou l'engraissement, à réduire le coût des substrats, en utilisant leurs effluents d'élevage ou ceux de leurs voisins ; certains d'entre eux, en particulier les plus jeunes, réduisent in fine leur temps de travail.

- Le modèle de type « petit collectif d'agriculteurs » regroupe des UM générant un RCAI/KWe entre 450 et 650 €. Ce sont de petits groupes d'agriculteurs, céréaliers ou éleveurs, dont les investissements ont été réalisés après 2015, avec des coûts plus élevés, et des subventions plus faibles que dans le modèle précédent. Dans ces unités, la dette est élevée, le travail rémunéré et les substrats achetés. Le choix entre la cogénération ou l'injection peut résulter d'une contrainte - présence ou non de réseaux de gaz naturel - mais aussi d'une volonté - souhait ou non de valoriser la chaleur induite par les élevages.

- Le modèle de type « céréaliers en injection » englobe des UM réalisant un RCAI/KWe entre 400 et 800 €. Ce sont exclusivement des unités d'injection détenues par un agriculteur céréalier, exerçant à titre individuel ou au sein d'un petit groupe. Les substrats alimentant ces unités sont constitués de culture intermédiaire à vocation énergétique (CIVE) ou, plus rarement, de cultures dédiées : ils représentent un coût très élevé pour l'unité. Certaines unités complètent ces intrants par la conclusion d'accords avec des coopératives ou des industriels ou la mise en place d'une filière de gestion des biodéchets. L'emploi est salarié, plus qualifié et mieux rémunéré.

- Le modèle de type « extension partielle et technologie générique » rassemble les UM générant un RCAI/KWe entre - 511 et + 80 €. Ce sont des unités d'agriculteurs, individuels ou collectifs, dans lesquelles les investissements ont été réalisés après 2015, avec des coûts plus élevés, des subventions plus faibles et une dette plus lourde. Certaines unités ont des coûts de maintenance élevés du fait d'équipements surdimensionnés ou inadaptés par rapport au gisement voire pour lesquels les constructeurs ont fait faillite. D'autres ont des coûts d'exploitation élevés compte tenu de l'emploi de main-d'oeuvre salariée ou de l'acquisition d'intrants à fort pouvoir méthanogène. Au total, « ce dernier modèle combine les défauts des modèles céréaliers en injection et petit collectif d'agriculteurs (coût élevé des substrats, masse salariale élevée, investissement lourd) sans les avantages du modèle internalisation et symbiose (faible dépendance aux intrants, faible coût de la maintenance ».

Pour conclure, les chercheurs envisagent , sur un plan plus prospectif, une homogénéisation des unités de méthanisation : « Des modifications récentes dans la sous-chaîne de valeur "méthanisation" tant en amont, par la professionnalisation du "secteur" de la construction de méthaniseurs, qu'en aval, par le positionnement des acteurs de la vente d'énergie, tendent à encourager l'homogénéisation des modèles de méthanisation agricole pour réduire les coûts de production ».

Cette homogénéisation serait entraînée par un processus de rationalisation du processus productif (préférence pour l'injection, recours aux substrats méthanogènes, séparation des entités agricoles et énergétiques, recours à des sociétés de services) : « Cette tendance passe par la "rationalisation" du processus productif dans tous les aspects, aussi bien : sur la technologie, avec la préférence pour l'injection ; sur la nature des substrats, en recourant prioritairement aux plus méthanogènes ; sur les aspects juridiques et fiscaux, par la séparation des entités agricoles et de production d'énergie ; sur la dimension organisationnelle, par le recours au travail dédié à l'unité ou en faisant appel à des sociétés de services pour la maintenance et l'épandage. »

Cette homogénéisation emporterait un risque de restriction des types d'agriculteurs impliqués (en opposant céréaliers et éleveurs, acteurs agricoles et non agricoles) : « Une plus grande homogénéisation des modèles de méthanisation pourrait potentiellement conduire à restreindre les types d'agriculteurs impliqués dans cette innovation énergétique (qui seraient alors principalement les céréaliers) ou à faire entrer davantage d'acteurs non agricoles dans le capital des UMA (dans le cas du modèle de stratégie de revenus « petit collectif d'agriculteurs »). À terme, il n'est pas impossible que les unités de méthanisation agricoles basculent vers d'autres statuts (en particulier industriels) une fois l'actionnariat devenu majoritairement non agricole (un cas déjà observé dans les Vosges). »

* 171 Syndicat des énergies renouvelables (SER), Association technique énergie environnement (ATEE) - Club biogaz et Engie citant l'Association européenne du biogaz (AEB).

* 172 Gaz réseau distribution France (GrDF), Gaz réseau de transport (GRTgaz), Syndicat professionnel des entreprises gazières non nationalisées (SPEGNN), Syndicat des énergies renouvelables (SER), Teréga, Panorama du gaz renouvelable en 2020 , 2021.

* 173 En 2017.

* 174 Syndicat des énergies renouvelables (SER), Association technique énergie environnement (ATEE), Engie citant l'Assocation européenne du biogaz (AEB).

* 175 Gaz réseau distribution France (GrDF), Gaz réseau de transport (GRTgaz), Syndicat professionnel des entreprises gazières non nationalisées (SPEGNN), Syndicat des énergies renouvelables (SER), Teréga, Panorama du gaz renouvelable en 2020 , 2021.

* 176 Comité de prospective de la Commission de régulation de l'énergie (CRE), Le verdissement du gaz, juillet 2019 , pp. 18 à 20.

* 177 Association française du gaz (AFG), Engie, Syndicat des énergies renouvelables (SER).

* 178 Directive 2009/28/CE du Parlement européen et du Conseil du 23 avril 2009 relative à la promotion de l'utilisation de l'énergie produite à partir de sources renouvelables et modifiant puis abrogeant les directives 2001/77/CE et 2003/30/CE.

* 179 Comité de prospective de la Commission de régulation de l'énergie (CRE), Le verdissement du gaz , juillet 2019, pp. 18 à 20.

* 180 Agence nationale de l'environnement et de la transition écologique (Ademe), Benchmark des stratégies européennes des filières de production et de valorisation de biogaz et prospectives pour la filière française de méthanisation , juin 2015.

* 181 Ministère de l'agriculture et de l'alimentation (MAA).

* 182 Loi sur les énergies renouvelables.

* 183 Certificats sur l'obligation relative aux énergies renouvelables.

* 184 Initiative sur la chaleur renouvelable.

* 185 Association technique énergie environnement (ATEE) - Club biogaz.

* 186 Décret relatif à la promotion de l'utilisation du biométhane et d'autres biocarburants avancés dans le secteur des transports.

* 187 Norme sur les carburants renouvelables.

* 188 Politique nationale sur les biocarburants.

* 189 Alternative durable vers des transports abordables.

* 190 Ministère de la transition écologique, Tableau de bord : biogaz pour la production d'électricité - Quatrième trimestre 2020, n° 340, février 2021 ; Tableau de bord : biométhane injecté dans les réseaux de gaz - Quatrième trimestre 2020, n° 341, février 2021.

* 191 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Estimation des gisements potentiels de substrats utilisables en méthanisation , avril 2013.

* 192 Syndicat des énergies renouvelables (SER), Évaluation et analyse de la contribution des énergies renouvelables à l'économie de la France et de ses territoires , juin 2020, p. 20 et 36.

* 193 Ministère de la transition écologique, Tableau de bord : biogaz pour la production d'électricité - Quatrième trimestre 2020, n° 340, février 2021 ; Tableau de bord : biométhane injecté dans les réseaux de gaz - Quatrième trimestre 2020, n° 341, février 2021.

* 194 Comité de prospective de la Commission de régulation de l'énergie (CRE), Le verdissement du gaz , juillet 2019, p. 49.

* 195 Gaz réseau distribution France (GrDF), Gaz réseau de transport (GRTgaz), Syndicat professionnel des entreprises gazières non nationalisées (SPEGNN), Syndicat des énergies renouvelables (SER), Teréga, Panorama du gaz renouvelable en 2020 , 2021.

* 196 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Agriculture et énergies renouvelables : contributions et opportunités pour les exploitations agricoles , 2015, p. 25.

* 197 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), MéthaLAE : La méthanisation, levier de la transition agroécologique , 2015-2018.

* 198 Grouiez P., Berthe A., Fautras M., Issehnane S., Déterminants et mesure des revenus agricoles de la méthanisation et positionnement des agriculteurs dans la chaîne de valeur « biomasse-énergie » , rapport scientifique pour le ministère de l'agriculture et de l'alimentation (MAA), 2020, 84 pages.