N° 33

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 7 octobre 2022

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises (1) par la mission de suivi relative à la transmission d' entreprise ,

Par MM. Michel CANÉVET, Rémi CARDON et Olivier RIETMANN,

Sénateurs

(1) Cette délégation est composée de : M. Serge Babary, président ; M. Stéphane Artano, Mmes Martine Berthet, Florence Blatrix Contat, MM. Gilbert Bouchet, Emmanuel Capus, Mme Anne Chain-Larché, MM. Gilbert-Luc Devinaz, Thomas Dossus, Fabien Gay, Jacques Le Nay, Dominique Théophile, vice-présidents ; MM. Rémi Cardon, Jean Hingray, Sébastien Meurant, Vincent Segouin, secrétaires ; Mmes Cathy Apourceau-Poly, Annick Billon, Nicole Bonnefoy, MM. Michel Canévet, Daniel Chasseing, Alain Chatillon, Mme Marie-Christine Chauvin, MM. Pierre Cuypers, Alain Duffourg, Mme Pascale Gruny, MM. Christian Klinger, Daniel Laurent, Stéphane Le Rudulier, Martin Lévrier, Didier Mandelli, Jean-Pierre Moga, Albéric de Montgolfier, Claude Nougein, Mme Guylène Pantel, MM. Georges Patient, Sebastien Pla, Mmes Émilienne Poumirol, Frédérique Puissat, MM. Christian Redon-Sarrazy, Olivier Rietmann, Daniel Salmon.

L'ESSENTIEL

REPRENDRE POUR MIEUX ENTREPRENDRE DANS NOS TERRITOIRES

Quoi de neuf depuis le premier rapport de 2017 ?

La Délégation aux entreprises (DAE) du Sénat a adopté à l'unanimité, jeudi 6 octobre 2022, le rapport d'information de la mission de suivi sur le thème de la transmission d'entreprise, qui concerne tant la cession que la reprise . Elle a ainsi dressé le bilan des évolutions observées depuis l'adoption de son premier rapport en 2017 et de la proposition de loi afférente, en juin 2018.

La Délégation formule 11 recommandations pour remédier à une situation particulièrement alarmante pour notre économie. Elle appelle de ses voeux la mise en oeuvre d'une véritable politique publique de la transmission d'entreprise en France.

1. UNE SITUATION TOUJOURS INQUIÉTANTE

Quelles évolutions depuis 2017 ?

Le cadre législatif a été modernisé, en grande partie sous l'influence de la Délégation aux entreprises (DAE). En effet, les réformes adoptées ont été largement inspirées des mesures défendues par la DAE dans le rapport 1 ( * ) « Moderniser la transmission d'entreprise en France : une urgence pour l'emploi dans nos territoires » ou dans la proposition de loi 2 ( * ) visant à moderniser la transmission d'entreprise :

ü modernisation du « Pacte Dutreil » (suppression de l'obligation annuelle d'attestation, reconnaissance de l'engagement « réputé acquis », possibilité d'apporter en holding les titres d'une société interposée, etc.) ;

ü élargissement de la possibilité d'échelonner le paiement de l'impôt en cas de crédit-vendeur ;

ü assouplissement des conditions pour bénéficier d'un crédit d'impôt en cas de rachat par les salariés ;

ü assouplissements en faveur des indépendants.

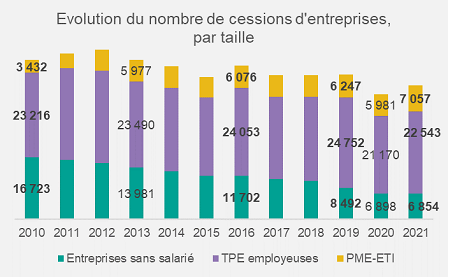

Malgré ces réformes, la situation demeure inquiétante .

source : BPCE L'Observatoire

|

Or la démographie des chefs d'entreprise est alarmante : 25 % des dirigeants ont plus de 60 ans et 11 % ont plus de 66 ans . L'estimation du nombre d'entreprises à céder dans les 10 prochaines années varie de 250 000 (direction générale des entreprises) à 700 000 (CPME, CCI France, CMA-France, CRA-Cédants et repreneurs d'affaires, etc.). Pendant ce temps, le Gouvernement communique davantage sur la création que sur la reprise d'entreprise, alors que faute de repreneurs, les départs à la retraite des dirigeants déboucheront sur la disparition des entreprises.

|

25% des chefs d'entreprise ont plus de 60 ans 700 000 entreprises à céder d'ici 10 ans |

La crise, sanitaire et économique, a également des conséquences qui rendent le contexte plus complexe en 2022. De nombreux patrons de PME seraient enclins à céder leur entreprise plus tôt que prévu, accélérant le processus naturel des départs. En outre, elle a fragilisé financièrement les entreprises , devenues pour certaines des cibles potentielles. Le phénomène de prédation est ressenti plus fortement. Le rachat par des investisseurs étrangers, faute de repreneur local, peut s'avérer parfois désastreux car certains repreneurs délocalisent rapidement l'activité.

Enfin le débat public a évolué depuis 2017 , certaines positions étant particulièrement critiques à l'égard des dispositifs tels que le Pacte Dutreil. Elles mélangent souvent l'appréciation du patrimoine professionnel avec celle du patrimoine privé, ne prenant pas en compte les externalités positives des entreprises familiales.

Pourquoi la reprise d'entreprise est-elle si essentielle ?

|

Car la France a besoin que ses PME grandissent pour devenir des entreprises de taille intermédiaire (ETI) , essentielles à la performance économique de notre pays, à l'emploi et au redressement de notre balance commerciale. Or, il faut en moyenne 21 ans pour qu'une entreprise puisse devenir une ETI. Car le maintien des entreprises dans leur territoire en garantit la vitalité économique et l'emploi . Faute de repreneur, un départ à la retraite peut déboucher sur la perte des savoir-faire, des brevets, des emplois, de notre compétitivité et, selon les secteurs, de notre souveraineté économique . |

2. ONZE RECOMMANDATIONS POUR SÉCURISER ET SIMPLIFIER LES TRANSMISSIONS

Sécuriser les transmissions

Proposition n°1 : Sanctuariser le « Pacte Dutreil » et organiser une campagne d'information des dirigeants d'entreprise. Préserver et sécuriser ce dispositif fiscal est essentiel pour les entreprises familiales (qui représentent 52 % des ETI, alors que les transmissions familiales représentent seulement entre 14 et 20 % de l'ensemble des cessions en France contre plus de 50 % en Allemagne et 60 % en Italie). En outre, ce dispositif peut bénéficier à des personnes hors du cercle familial, comme des salariés. L'une des priorités est de mieux informer les chefs d'entreprise qui ne le connaissent pas, comme le confirme le très récent sondage CCI-France - Opinion Way de septembre 2022 (sondage effectué sur un panel composé de 630 chefs d'entreprise).

|

Connaissez-vous le dispositif « pacte Dutreil » visant à alléger la fiscalité de la transmission des entreprises dans un cadre familial ? |

Proposition n°2 : Consolider et clarifier dans la loi la définition de la holding animatrice et son application dans le cadre du « Pacte Dutreil ».

Proposition n°3 : Sécuriser, via un rescrit spécifique, l'appréciation administrative du caractère animateur de la holding.

Ces deux dernières préconisations visent à sécuriser la situation juridique de nombreuses entreprises dont le sort fiscal dépend de l'appréciation du caractère animateur de leur holding par l'administration. Les revirements de jurisprudence par rapport à la doctrine administrative sont trop déstabilisants et peuvent remettre en cause des projets de transmission. Il est par ailleurs nécessaire d'instaurer un dialogue économique constructif entre les entreprises et l'administration fiscale.

Proposition n°4 : Abroger le dispositif d'obligation d'information préalable des salariés de la loi dite « Hamon ». Ce dispositif n'est plus adapté au contexte actuel et s'avère même contre-productif. Il ne favorise pas la reprise par les salariés et il est source d'insécurité pour une entreprise, car un projet de transmission doit pouvoir demeurer confidentiel. Mais cette abrogation n'est pas « sèche », elle s'accompagne de plusieurs mesures visant à encourager la reprise par des salariés (proposition n°8). De nombreux exemples montrent que la transmission aux salariés est un atout et un facteur de succès.

Proposition n°5 : Sécuriser les dispositifs de financement de la transmission par Bpifrance. Il s'agit de rétablir, dans le budget de l'Etat, la ligne de crédits qui traduit l'effort public en faveur de la transmission d'entreprise avec la garantie bancaire et le « prêt transmission » de Bpifrance. Ce rétablissement, accompagné d'un vote des crédits à la hauteur de l'enjeu, a pour objectif de sécuriser cet accompagnement de Bpifrance que TPE et PME jugent « salutaire » et « vital ».

Simplifier les transmissions

Proposition n°6 : Faciliter la transmission des fonds de commerce en pérennisant la déductibilité de l'amortissement. Cette possibilité, visant à répondre aux urgences de la crise économique, est aujourd'hui une dérogation en vigueur pour les fonds acquis entre le 1 er janvier 2022 et le 31 décembre 2025. Elle doit être pérennisée compte tenu de l'enjeu de transmission des fonds commerciaux pour les territoires dans les 10 prochaines années.

Proposition n°7 : Harmoniser les droits d'enregistrement avec un taux unique

Il s'agit de fixer un taux unique de 0,1% pour mettre fin aux effets « pervers » des transformations statutaires opérées dans le seul objectif de diminution des coûts de transmission.

Proposition n°8 : Faciliter la reprise par les salariés en :

- Pérennisant le crédit d'impôt en faveur des sociétés rachetées par des salariés -article 220 nonies du code général des impôts (CGI) ,

- Relevant les abattements fiscaux en cas de reprise par des salariés (de 300 000 à 500 000 euros) - article 790 A et 732 ter du CGI ,

- Incitant le fléchage des abondements en droits complémentaires du compte personnel de formation (CPF) vers les formations à la reprise.

Proposition n°9 : Encourager l'anticipation des dirigeants en leur offrant un « chèque-conseil pour la transmission » entre 55 et 65 ans. Cette mesure, qui existe déjà en Belgique, incitera les dirigeants, notamment de TPE et de PME, à réfléchir à la transmission de leur entreprise suffisamment en amont de leur départ.

Proposition n°10 : Faciliter la transmission à un fonds de pérennité. Il s'agit d'assouplir -notamment via un sursis d'imposition pour les transferts de titres par des personnes morales - le cadre fiscal, aujourd'hui extrêmement dissuasif (seuls 3 fonds ont été créés depuis 2019).

Proposition n°11 : Simplifier les démarches des cédants et repreneurs en structurant la coordination, au niveau national et régional, entre les différents acteurs publics et privés de la transmission d'entreprise. Une charte nationale pourrait ainsi être signée entre tous les acteurs publics et privés de la transmission (DGFIP, Bpifrance, CCI, CMA, experts comptables, Régions de France, banques, etc.) pour définir : les modalités d'une véritable politique publique de la reprise d'entreprise ; une déclinaison dans chaque région, où seraient désignés un référent collectant les informations relatives aux entreprises concernées (par exemple les CCI) et un référent public, notamment pour faciliter le dialogue avec toutes les administrations (directions fiscales, services de contrôle des normes, etc.).

LISTE DES PRINCIPALES RECOMMANDATIONS

|

N° de la recommandation |

Recommandations |

Acteurs concernés |

Calendrier prévisionnel |

Support/action |

|

OBJECTIFS DE SECURISATION DES TRANSMISSIONS |

||||

|

1 |

Sanctuariser le « Pacte Dutreil » et organiser une campagne d'information des dirigeants d'entreprise |

Gouvernement / Relais privés et publics / DAE |

Dès l'autonome 2022 |

DAE : réalisation d'un film sur le Pacte Dutreil pour une mise en ligne sur sa page Internet |

|

2 |

Consolider et clarifier dans la loi la définition de la holding animatrice et son application dans cadre du « Pacte Dutreil » |

Parlement /

|

Automne 2022 |

Nouvelle PPL Transmission et/ou PLF 2023 : CGI : article 787 B et 966 du CGI |

|

3 |

Sécuriser, via un rescrit spécifique, l'appréciation administrative du caractère animateur de la holding |

Parlement / Gouvernement |

Automne 2022 |

Nouvelle PPL Transmission et / ou PLF 2023 : CGI + Acte réglementaire pour l'organisation des DDFIP |

|

4 |

Abroger le dispositif d'obligation d'information préalable des salariés de la loi dite « Hamon » |

Parlement / Gouvernement |

Automne 2022 |

Nouvelle PPL Transmission : code de commerce : sections 3 et 4 du chapitre Ier du titre IV du Livre premier et chapitre X titre III |

|

5 |

Sécuriser les dispositifs de financement de la transmission par Bpifrance |

Parlement / Gouvernement |

Automne 2022 |

PLF 2023 : Rétablir l'action 20 du programme 134 de la mission «Économie »et voter les crédits suffisants pour financer les garanties |

|

OBJECTIFS DE SIMPLIFICATION DES TRANSMISSIONS |

||||

|

6 |

Faciliter la transmission des fonds de commerce en pérennisant la déductibilité de l'amortissement |

Parlement / Gouvernement |

Automne 2022 |

Nouvelle PPL Transmission et/ou PLF 2023 : CGI : article 39-1-2° |

|

7 |

Harmoniser les droits d'enregistrement avec un taux unique |

Parlement / Gouvernement |

Automne 2022 |

Nouvelle PPL Transmission et/ou PLF 2023 : CGI : article 726 |

|

8 |

Faciliter la reprise par les salariés en : - Pérennisant le crédit d'impôt en faveur des sociétés rachetées par des salariés, - Relevant les abattements fiscaux en cas de reprise par des salariés (300 000 à 500 000 euros), - Incitant le fléchage des abondements en droits complémentaires du CPF vers les formations à la reprise |

Parlement / Gouvernement |

Automne 2022 |

Nouvelle PPL Transmission et/ou PLF 2023 : CGI articles 220 nonies , 790A et 732 ter Et COM de France Compétences |

|

9 |

Encourager l'anticipation des dirigeants en leur offrant un « chèque-conseil pour la transmission » entre 55 et 65 ans |

Parlement / Gouvernement |

Automne 2022 |

Nouvelle PPL Transmission et/ou PLF 2023 : |

|

10 |

Faciliter la transmission à un fonds de pérennité |

Parlement /

|

Automne 2022 |

Nouvelle PPL Transmission et/ou PLF 2023 Article 177 de la loi « Pacte » n° 2019-486 du 22 mai 2019 et 38-7 quater du CGI |

|

11 |

Simplifier les démarches des cédants et repreneurs en structurant la coordination, au niveau national et régional, entre les différents acteurs publics et privés de la transmission d'entreprise |

Parlement /

+ Bpifrance, CCI, CRA, CNOEC, Régions de France etc. |

Automne 2022 puis mise en oeuvre en 2023 |

Nouvelle PPL Transmission puis décrets pour mettre en oeuvre la loi dans les régions |

* 1 https://www.senat.fr/notice-rapport/2016/r16-440-notice.html

* 2 https://www.senat.fr/dossier-legislatif/ppl17-343.html