DEUXIÈME PARTIE

LE MODÈLE DE FINANCEMENT

ACTUEL DES AOM

EST D'ORES ET DÉJÀ FRAGILE

I. LE MODÈLE DE FINANCEMENT DES AOM LOCALES NE PERMET PAS DE COUVRIR LEUR BESOIN DE FINANCEMENT À HORIZON 2030

A. UN TRIPTYQUE DE FINANCEMENT DONT L'ÉQUILIBRE EST SOUS TENSION

1. Le modèle français de financement des transports du quotidien repose fortement sur la contribution des entreprises

a) Une contribution des entreprises qui représente près de la moitié des ressources des AOM, reposant principalement sur le versement mobilité

En comparaison européenne, le modèle français de financement des transports du quotidien se caractérise par la forte participation des entreprises.

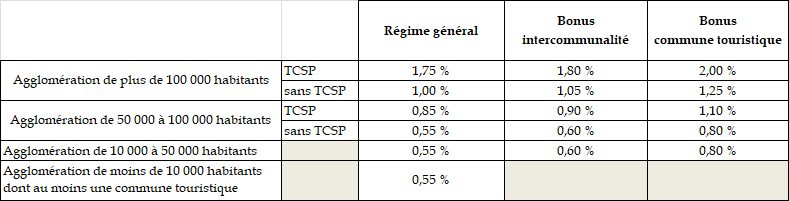

Celle-ci passe notamment par l'acquittement du versement mobilité (VM), un impôt assis sur la masse salariale des employeurs publics et privés de 11 salariés et plus que les AOM (hors régions) peuvent lever à condition d'organiser des services réguliers de transport public de personnes. Elles disposent à cet égard d'un pouvoir de taux encadré par la loi.

Le versement mobilité

Régi par les articles L. 2333-64 à L. 2333-75 du code général des collectivités territoriales pour la province et par les articles L. 2531-2 à L. 2531-11 du même code pour l'Île-de-France, le versement mobilité (VM) est assis sur la masse salariale des employeurs publics et privés de 11 salariés et plus (à l'exception des fondations et associations reconnues d'utilité publique à but non lucratif dont l'activité est de caractère social et des associations intermédiaires) situées dans le ressort territorial d'une AOM. L'instauration du versement et la fixation de son taux relèvent de l'AOM dans la limite des taux plafonds définis par la loi. Ces plafonds varient entre 0,5 % à 2 % pour la province, selon la population des AOM et la décision de réalisation d'infrastructures de TCSP, avec un bonus de 0,05 % pour les intercommunalités et un bonus de 0,20 % pour les communes touristiques. Pour l'Île-de-France, le taux plafond varie entre 1,6 % et 2,95 %selon les départements. Les AOM régionales et régions exerçant les compétences d'AOM locales ne perçoivent pas de VM.

Règles de plafonnement du taux du VM hors Île-de-France

En 2016, le seuil d'assujettissement au VM est passé de 10 à 11 salariés. Une compensation de la perte de recettes pour les AOM sous la forme de prélèvement sur les recettes (PSR) de l'État été prévue par l'article 15 de la loi n°2015-1785 du 29 décembre 2015 de finances pour 2016, qui a été plafonné à 48 millions d'euros par an à compter de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

Source : commission des finances du Sénat

Le versement mobilité a été d'abord instauré pour la région parisienne sous le nom de « versement transport » en 1971 puis progressivement étendu aux agglomérations de province : le seuil démographique ouvrant droit à la perception de cet impôt a été progressivement abaissé jusqu'à être quasiment aboli56(*). Aussi, le nombre d'entités percevant le versement mobilité est passé de 7 en 1974 à 272 en 2023, dont 262 AOM et 10 communes non AOM57(*).

Le produit du versement mobilité perçu par les AOM (hors IDFM) est passé de 3,9 milliards d'euros en 2015 à 4,8 milliards d'euros en 2021. Après une baisse de 5,1 % en 2020 dans le contexte de la crise sanitaire liée au placement massif de salariés en position d'activité partielle (ouvrant doit à une indemnité non assujettie en remplacement du salaire) et aux mesures de reports de paiements, son produit est reparti à la hausse en 2021 (+ 8 %) dans un contexte de reprise économique. Entre 2015 et 2021, le produit du versement mobilité a connu une hausse de 23,1 %. Ce dynamisme fait du versement mobilité un pilier du système de financement des AOM.

Évolution du produit du versement mobilité (hors IDFM) depuis 2015

(en nombre d'entités, en milliards d'euros et en pourcentage)

|

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Écart 2021/2015 |

|

Nombre d'AOM avec VM |

237 |

239 |

240 |

249 |

255 |

257 |

256 |

+ 19 |

|

Produit du VM (en Md€) |

3,9 |

4,1 |

4,3 |

4,4 |

4,6 |

4,4 |

4,8 |

+ 0,9 |

|

Évolution (en %) |

- |

+ 4,11% |

+ 4,21% |

+ 2,58% |

+ 5,70% |

- 4,95% |

+ 8,33% |

+ 23,1% |

Source : commission des finances du Sénat d'après les réponses du GART au questionnaire des rapporteurs

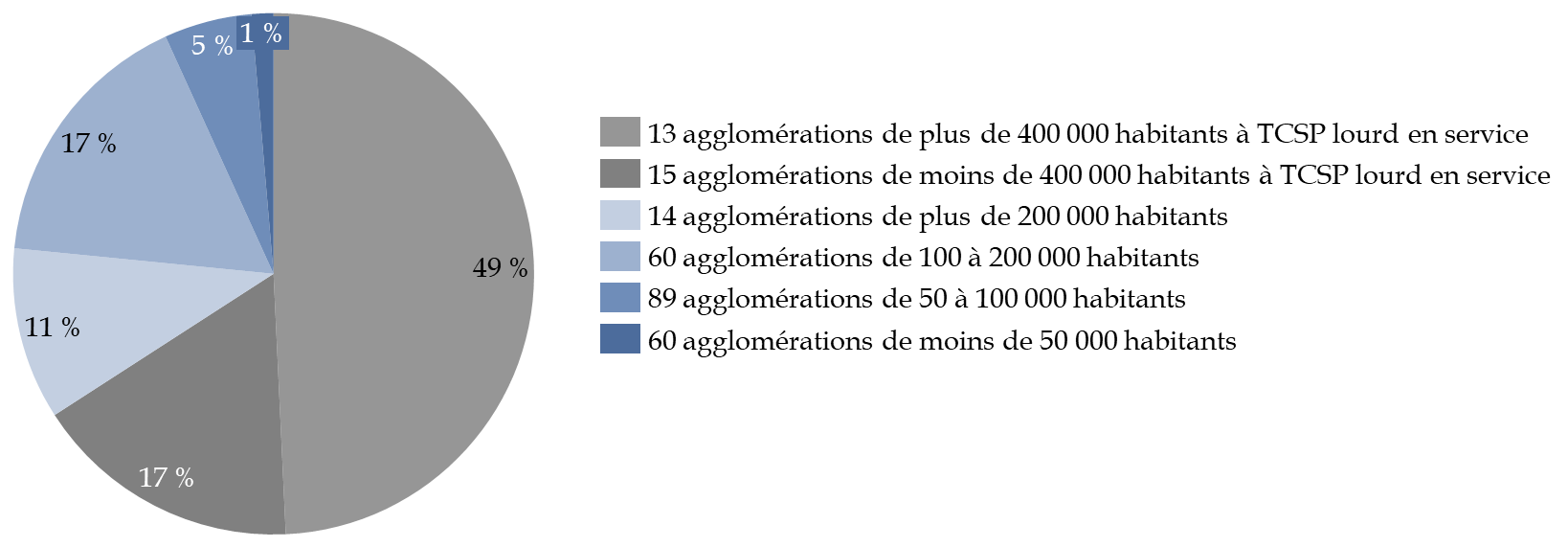

Il est à noter que son produit bénéficie pour moitié aux agglomérations de plus de 400 000 habitants et pour environ deux tiers aux 28 agglomérations disposant de transports collectifs en site propre (TCSP) lourds.

Répartition du produit du versement mobilité (hors IDFM) en 2021

(en pourcentage)

Source : commission des finances du Sénat d'après les réponses du GART au questionnaire des rapporteurs

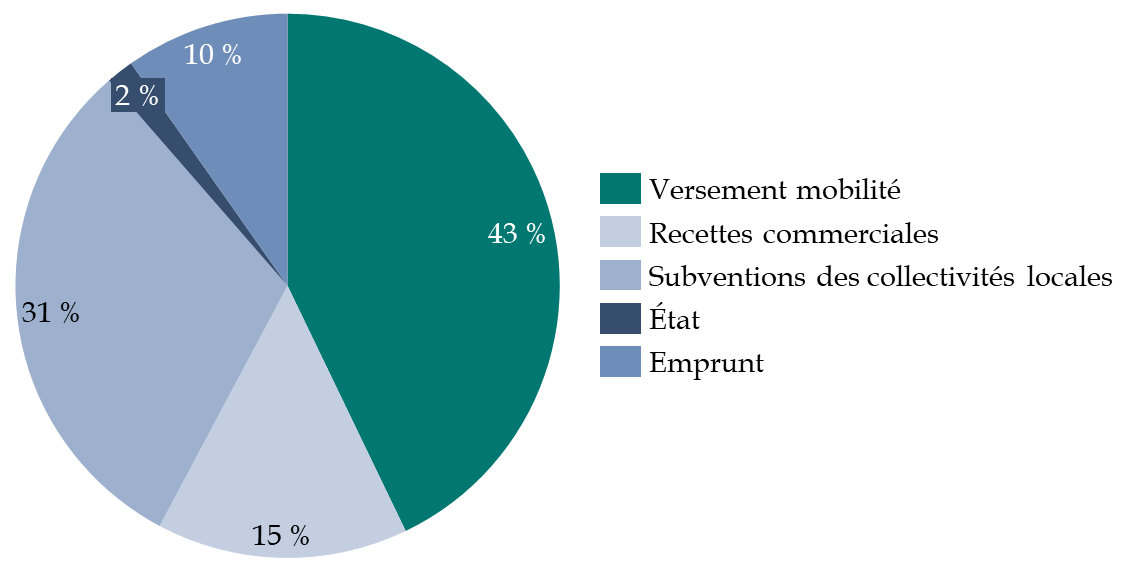

Surtout, le versement mobilité, et partant les entreprises, représente 43 % des 8,8 milliards d'euros de ressources des AOM en 2019 (année pré-crise sanitaire). Hors emprunt, cette part s'élève à 47 %. Elle a ainsi connu une hausse de 6 points par rapport à son niveau de 2000 (41 %).

Les ressources des AOM (hors IDFM) en 2019

(en pourcentage)

Source : commission des finances du Sénat d'après les réponses du GART au questionnaire des rapporteurs

À cette contribution s'ajoute la prise en charge obligatoire par les employeurs, prévue par l'article L. 3261-2 du code du travail, d'une partie du prix des titres d'abonnement souscrits par leurs salariés pour leurs déplacements entre leur résidence habituelle et leur lieu de travail accomplis au moyen de transports publics. D'après la DGITM, le coût du dispositif pour les employeurs est estimé à 1 milliard d'euros (passe Navigo inclus). Ce total est à rapporter aux près de 4 milliards d'euros de recettes commerciales perçues par les AOM et IDFM.

b) Les perspectives de hausse de la part des entreprises dans le « mix » se heurtent à plusieurs limites juridiques et politiques

Au plan juridique, compte tenu des règles légales de plafonnement du taux de versement mobilité, les marges de manoeuvre des AOM pour lever de nouvelles ressources par la voie de la contribution des entreprises sont limitées.

D'après les données transmises aux rapporteurs, 171 des 262 AOM levant le versement mobilité en 2023 appliqueraient déjà le taux plafond du régime de droit commun hors majorations.

Parmi celles-ci, 76 sont éligibles à une majoration au titre de la présence d'infrastructures de TCSP et, parmi ces 76 AOM, 44 appliquent le taux plafond pour l'ensemble des majorations auxquelles elles sont éligibles et ne disposent donc d'aucune marge de manoeuvre.

Parmi les 96 AOM n'ayant pas d'infrastructures de TCSP, 29 appliquent le taux plafond pour les majorations dont elles sont éligibles et n'ont donc aucune marge de manoeuvre à court terme, sauf à investir dans de telles infrastructures.

Ainsi, au bilan près de deux tiers des AOM n'ont pas de possibilité de relever le taux de droit commun, et près d'un tiers des AOM (73 sur 262) ne disposent plus d'aucune marge de manoeuvre.

Tableau de synthèse des marges de manoeuvre

des AOM

sur le taux de versement mobilité

(en nombre d'entités)

|

AOM au taux plafond du régime général |

171 |

Bonus TCSP actionné |

76 |

Plafond TCSP |

56 |

Plafond bonus communes touristiques |

44 |

|

Marges bonus communes touristiques |

6 |

||||||

|

Bonus communes touristiques non actionné |

6 |

||||||

|

Marges sur le bonus TCSP |

20 |

Bonus communes touristiques non actionné |

20 |

||||

|

Pas de Bonus TCSP |

96 |

|

Plafond bonus communes touristiques |

29 |

|||

|

|

Marges bonus communes touristiques |

8 |

|||||

|

|

Bonus communes touristiques non actionné |

59 |

|||||

|

AOM disposant de marges sur les taux du régime général |

91 |

||||||

|

Total AOM avec VM |

262 |

En gras : AOM ne disposant pas de marge de manoeuvre sur le taux du versement mobilité

Source : commission des finances du Sénat d'après les réponses du GART au questionnaire des rapporteurs

Au plan politique, si le versement mobilité constitue aujourd'hui un pilier du modèle de financement des AOM et ne saurait être remis en cause, la perspective d'une augmentation de sa part dans le financement des transports du quotidien se heurte à certaines limites. Cet impôt est en effet considéré comme un « impôt de production », dans la mesure où il est assis sur un facteur de production (la masse salariale) quels que soient les bénéfices réalisés. Or, le poids de ces impôts, qui représentaient 4,5 % du PIB en France en 2021 contre 2,3 % en moyenne dans la zone euro58(*), a été identifié comme l'un des principaux facteurs pénalisant la compétitivité des entreprises françaises.

Il convient d'ailleurs de souligner que le versement mobilité constitue une singularité française qui ne trouve pas d'équivalent dans les pays européens comparables, où le financement des transports du quotidien repose sur les subventions publiques et les recettes commerciales.

2. Si les recettes commerciales représentent une part modérée du financement des AOM, les impératifs de transition écologique imposent de ne pas augmenter les tarifs des transports du quotidien

a) Un taux de contribution des usagers globalement modéré en comparaison européenne, même si d'importantes divergences de politiques tarifaires peuvent être constatées entre les AOM

En 2019, les recettes commerciales des réseaux de transports publics, qui traduisent la contribution des usagers au financement du système, s'élevaient à 1,5 milliard d'euros, soit 17 % des recettes totales hors emprunt (et 15 % emprunt inclus).

Au cours des dernières décennies, la part de ces ressources suit une tendance baissière, puisqu'elle s'élevait à 70 % en 1975, à 50 % en 1995 et encore à 21 % en 2000, qui s'explique à la fois par le dynamisme du versement mobilité et les politiques tarifaires décidées par les AOM (voir infra). Les tarifs moyens et en particulier celui des abonnements n'a en moyenne que faiblement évolué dans les années récentes (voir tableau ci-dessous).

Évolution des tarifs moyens dans les AOM de province

(en euros et en pourcentage)

|

Prix moyen 2017 |

Prix moyen 2021 |

Évolution 2021/2017 |

|

|

Titre unitaire |

1,23 |

1,25 |

+ 2.2 % |

|

Ticket extrait du carnet |

0,97 |

1,03 |

+ 6,3 % |

|

Abonnement mensuel |

29,18 |

29,57 |

+ 1,4 % |

|

Abonnement annuel |

291,76 |

292,54 |

+ 0,3 % |

Source : commission des finances du Sénat, d'après les réponses du GART au questionnaire des rapporteurs, fondées sur les enquêtes annuelles sur les transports urbains sur un échantillon constant de 182 réseaux en 2017 et 2021

Cette part globale masque cependant une certaine disparité dans les politiques tarifaires menées, qui relèvent de la libre administration des collectivités territoriales. Aussi, le ratio « R/D » rapportant les recettes tarifaires aux dépenses peut-il s'établir en 2019, dépenses d'investissement comprises, à 3 % à Lens et à 7 % à Rennes contre 32 % à Strasbourg et 24 % à Lyon, pour une moyenne nationale à 17 %.

Part des recettes tarifaires dans les

dépenses des 20 plus grosses AOM

de province

(en milliers d'euros et en pourcentage)

|

AOM |

Population 2019 |

Recettes tarifaires 2019 |

Dépenses 2019 |

Dépenses d'investissement 2019 |

Dépenses de fonctionnement 2019 |

R/D (investissement inclus) |

R/D (exploitation seule) |

|

Aix-Marseille |

1 900 023 |

111 834 |

745 472 |

108 760 |

636 712 |

15% |

18% |

|

Lyon |

1 547703 |

255 011 |

1 055 065 |

300 796 |

754 269 |

24% |

34% |

|

Lille |

1 157 126 |

97 841 |

518 571 |

88 286 |

430 285 |

19% |

23% |

|

Toulouse |

1 032875 |

102 230 |

599 912 |

101 926 |

497 986 |

17% |

21% |

|

Bordeaux |

802 350 |

82 284 |

498 310 |

155 543 |

342 767 |

17% |

24% |

|

Nantes |

658 356 |

74 255 |

289 747 |

71 756 |

217 991 |

26% |

34% |

|

Lens |

650 770 |

4 845 |

186 410 |

81 943 |

104 467 |

3% |

5% |

|

Nice |

543 556 |

45 949 |

429 943 |

205 807 |

224 136 |

11% |

21% |

|

Strasbourg |

499 357 |

61 885 |

196 225 |

7 362 |

188 863 |

32% |

33% |

|

Rouen |

497 180 |

31 233 |

257 609 |

48 563 |

209 046 |

12% |

15% |

|

Montpellier |

478 548 |

45 344 |

222 817 |

27 479 |

195 338 |

20% |

23% |

|

Rennes |

456 784 |

41 799 |

631 367 |

373 195 |

258 172 |

7% |

16% |

|

Grenoble |

450 626 |

38 771 |

256 518 |

55 288 |

201 230 |

15% |

19% |

|

Toulon |

440 926 |

18 528 |

103 072 |

10 630 |

92 442 |

18% |

20% |

|

Saint-Étienne |

409 614 |

18 169 |

125 120 |

40 017 |

85 103 |

15% |

21% |

|

Valenciennes |

354 253 |

13 348 |

124 221 |

8 009 |

116 212 |

11% |

11% |

|

Bayonne |

330 282 |

5 511 |

102 889 |

62 128 |

40 761 |

5% |

14% |

|

Tours |

310 527 |

25 258 |

102 522 |

3 565 |

98 957 |

25% |

26% |

|

Angers |

303 142 |

17 277 |

123 469 |

43 130 |

80 339 |

14% |

22% |

|

Clermont-Ferrand |

300 923 |

14 307 |

121 308 |

9 453 |

111 855 |

12% |

13% |

|

Reims |

300 057 |

17 099 |

77 209 |

1 269 |

75 940 |

22% |

23% |

|

TOTAUX |

8 944 377 |

1 122 778 |

6 767 776 |

1 804 905 |

4 962 871 |

17% |

23% |

R/D : recettes tarifaires / dépenses

Source : commission des finances du Sénat, d'après les réponses de la DGITM au questionnaire des rapporteurs

Il convient de relever que le modèle français diffère à ce titre profondément de ceux des pays européens comparables. D'après les données communiquées aux rapporteurs dans le cadre de l'étude comparative internationale qu'ils ont commandée à la direction générale du Trésor, le taux de participation des usagers au financement des transports du quotidien s'élèverait à 60 % en Espagne et en Suisse, 50 % aux Pays-Bas, entre 40 % et 50 % en Allemagne, un peu plus de 30 % en Belgique et en Italie. La part de financement des usagers est également majoritaire au Royaume-Uni et atteint 73 % à Londres.

Contrairement à ce qu'on observe en France, la tendance des dernières années était d'ailleurs plutôt à une augmentation de la part des usagers (notamment en Allemagne, en Espagne ou en Suisse). En Suisse, le tarif moyen des billets de transport en commun a progressé de 40 % entre 1995 et 2018 alors que le revenu réel moyen n'augmentait que de 22 % sur la même période. Au Royaume-Uni, le prix des billets est indexé sur l'inflation. Dans ce contexte, la mise en place récente du Deutschlandticket à 49 euros par mois en Allemagne (voir encadré) doit aussi s'analyser au regard du niveau de participation des usagers pratiqué qui suscitait de vives polémiques.

Le Deutschlandticket

L'introduction du Deutschlandticket, mis en place par le gouvernement fédéral allemand au 1er mai 2023, représente une innovation tarifaire majeure. Il s'agit d'un ticket unique à un prix initial de 49 euros par mois, permettant d'utiliser l'ensemble des transports en commun (ÖSPV) et du transport ferroviaire de proximité (SPNV) sur le territoire allemand. Le prix sera réévalué chaque année, y compris dès 2024, pour compenser la hausse des coûts des infrastructures et de la main d'oeuvre liée à l'inflation. La mesure est chiffrée à 3 milliards d'euros par an, répartis à part égale entre l'État fédéral et l'ensemble des Länder. Ce montant est fixe, et c'est le prix du ticket qui sera la variable d'ajustement pour parvenir à l'équilibre en cas de hausse des coûts. Si un déficit est constaté pour l'année de lancement (2023), l'État et les Länder compenseront à part égale le surcoût. Le format retenu est celui d'un abonnement au format uniquement numérique (stocké dans une application ou sous forme de carte à puce), résiliable chaque mois.

Source : commission des finances du Sénat

Sous l'effet des baisses de fréquentation découlant des restrictions liées à la crise sanitaire, il est à noter que celles-ci ont encore connu, par rapport à l'année 2019, une baisse de plus 30 % en 2020 puis de 20 % en 2021. En 2022, cet écart devrait se réduire à 10 %. Compte tenu de l'essor de nouvelles habitudes de mobilité liées notamment au télétravail, un consensus se dégage parmi les acteurs auditionnés par les rapporteurs, pour prévoir une baisse structurelle de fréquentation de 10 % par rapport au niveau d'avant crise.

b) Le développement de politiques de gratuité qui ne sont pas exemptes de limites

La notion de « gratuité » renvoie au fait de ne pas faire payer l'usager pour le service rendu. Elle peut poursuivre, selon les cas avoir une visée sociale, écologique mais aussi économique (par exemple pour favoriser les commerces de centre-ville).

Différentes politiques de gratuité peuvent ainsi être observées :

- des réseaux intégralement gratuits : cette politique est pratiquée par 25 AOM (et 6 communes non AOM), au premier rang desquelles Niort (depuis 2017), Dunkerque (depuis 2018) ou encore Douai (depuis 2022) ;

- des réseaux gratuits sauf certains jours de la semaine (notamment le week-end) ou pour certains types de services (par exemple en préservant des services de transport scolaire de transport à la demande payants) : cette politique est pratiquée par 16 AOM, comme Amiens (gratuité le samedi depuis 2019), Nancy (gratuité le week-end depuis 2020) ;

- des réseaux gratuits sur une partie seulement du territoire de l'AOM, comme sur le réseau d'Aubagne (depuis 2009) sur le territoire de la Métropole Aix-Marseille-Provence, ou pour ses seuls ressortissants.

La gratuité peut également être mise en oeuvre en faveur de certains publics ciblés sur des critères sociaux (jeunes, personnes âgées, demandeurs d'emploi...), comme c'est le cas à Montpellier pour les personnes de moins de 18 ans et plus de 65 ans, avant la décision de mettre en oeuvre de la gratuité totale prévue à compter du 21 décembre 2023. Ces politiques ne sont cependant pas recensées par le GART, de sorte qu'il n'est pas possible d'évaluer à ce stade le nombre d'AOM concernées.

Ces politiques relèvent pleinement de la libre administration des collectivités territoriales et de choix de gestion locaux dans lesquels les rapporteurs n'entendent nullement interférer. Force est cependant de constater que celles-ci impliquent de faire supporter le financement des transports du quotidien par les contribuables, soit directement via le versement mobilité, soit indirectement via les budgets publics.

Aussi, ils considèrent qu'une certaine prudence doit guider le choix d'instituer la gratuité totale ou partielle, qui n'a de réelle efficacité en termes de report modal que lorsqu'un déficit avéré de demande est constaté. Là où elle est déjà importante au contraire, la gratuité peut au contraire favoriser la congestion dans les transports publics en centre-ville, où leur usage pourrait se substituer à la marche à pied ou à celui du vélo plutôt qu'à la voiture.

Selon la plupart des acteurs auditionnés par les rapporteurs et notamment la Fédération nationale des associations d'usagers des transports (FNAUT), la gratuité ne serait en réalité pas une priorité des usagers, qui lui préfèreraient une offre de service de qualité, régulière et fréquente.

c) Face à l'impératif de transition écologique et dans un contexte de tensions sur le pouvoir d'achat des ménages, une augmentation de la part des ressources commerciales n'est guère envisageable

La politique de tarification doit concilier trois objectifs à caractère parfois antagonistes :

- couvrir les coûts de production du service ;

- favoriser une politique de report modal et de fidélisation des usagers ;

- garantir la mobilité pour tous.

Cependant, au regard de l'importance décisive de la politique de report modal, condition essentielle de la transition écologique du pays, à plus forte raison dans le contexte inflationniste actuel qui affecte fortement le pouvoir d'achat des ménages, les rapporteurs considèrent que l'augmentation de la part des ressources commerciales dans le mix ne saurait constituer un objectif envisageable.

3. Les subventions versées par les collectivités territoriales ne sont pas sans conséquences sur leur équilibre financier

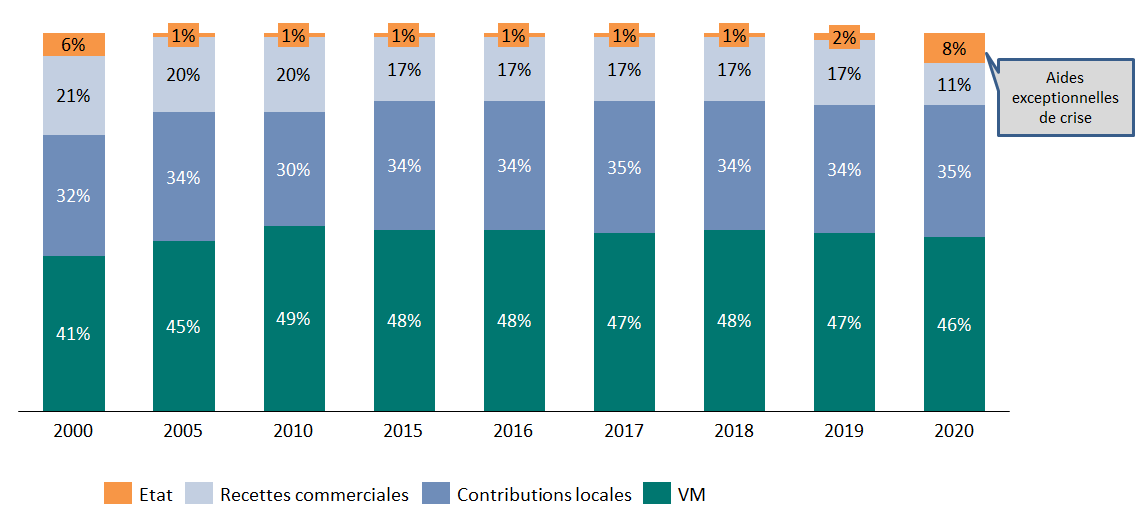

La participation des collectivités locales des AOM de province représentait 3 milliards d'euros en 2020. Leur part est relativement stable sur les vingt dernières années, passant de 32 % des recettes en 2000 à 35 % en 2020 (32 % emprunt inclus).

Elles concernent notamment :

- au niveau du secteur communal, la participation du budget principal au budget annexe transport, la participation des AOM au fonctionnement du syndicat mixte ou le financement du déficit d'exploitation lorsque l'AOM ne dispose pas de budget annexe transport ;

- les participations du département et/ou de la région pour les transports scolaires dans le cadre du transfert des charges relatif aux transports scolaires.

Une augmentation de la part des subventions des collectivités dans le mix de financement des AOM ne semble pas envisageable au regard des fortes contraintes et incertitudes qui pèsent sur les budgets locaux dans les années à venir.

La relative bonne situation financière des collectivités territoriales masque en effet d'importantes disparités et des situations de grandes difficultés.

Les collectivités territoriales sont sorties fragilisées de la crise sanitaire, qui a dans certains cas fortement affecté leurs ressources fiscales et, du fait des mesures de confinement, leurs ressources tarifaires. Pour certaines d'entre elles, l'impact est durable. Au 31 décembre 2021, en effet, on constatait que si le taux d'épargne brute avait globalement augmenté, plus de 40 % des établissements publics de coopération intercommunale (EPCI) à fiscalité propre se trouvaient dans une situation plus défavorable qu'en 201959(*).

Les charges des collectivités territoriales sont, depuis la fin de l'année 2021 et singulièrement depuis le déclenchement de la guerre en Ukraine en février 2022, fortement affectées par la crise inflationniste, mentionnée supra. Les niveaux d'inflation estimés pour 2022 (+ 5,2 %) et prévus pour 2023 (+ 4,7 %) n'ont en effet pas été observés depuis près de quarante ans.

L'Observatoire des finances et de la gestion publiques locales (OFGL) a ainsi mesuré que les achats et charges externes des collectivités territoriales ont progressé de 8,8 % en 2022, faisant suite à une hausse déjà importante en 2021 (+ 5,5 %). Les dépenses énergétiques ont été particulièrement sollicitées, avec une hausse de 27,3 %, et les renouvellements de contrats de fourniture d'énergie intervenus dans ce contexte ont notamment pu placer un grand nombre de collectivités dans de grandes difficultés. En particulier, les charges des communes liées aux transports ont connu une hausse de 28,2 % (après + 19 % en 2021). Les effets ne concernent pas uniquement les transports mais bien l'ensemble des services publics locaux : à titre d'exemple, la gestion des cantines scolaires est fortement affectée par la hausse des achats alimentaires (+ 10,8 % en 2022, après + 24,7 % en 2021)60(*). Par ailleurs les frais de personnels, notamment sous l'effet du relèvement du point d'indice de la fonction publique, ont progressé de 2,3 milliards d'euros sur la seule année 2022.

Dans ce contexte l'accompagnement de l'État n'a pas été à la hauteur des enjeux. En témoigne le caractère fortement restrictif des critères d'éligibilité au dispositif de « filet de sécurité énergie » adopté en loi de finances initiale pour 202361(*). Le critère fondé sur la perte d'épargne brute en 2023, qui doit être supérieure à 15 % et que le Sénat, non suivi sur ce point, avait supprimé en première lecture, exclut en effet d'emblée un grand nombre de collectivités territoriales alors que la totalité d'entre elles subissent de plein fouet les effets de l'inflation.

Il convient par ailleurs de relever que la perte de pouvoir fiscal provoquée par la suppression de la taxe d'habitation sur les résidences principales à compter de 2021 et sa compensation, pour les intercommunalités, par le transfert d'une fraction de TVA conduit à limiter fortement la capacité des collectivités, en responsabilité, à décider d'augmenter leurs ressources fiscales.

4. La parenthèse des « aides de crise » allouées par l'État

En 2019, la contribution budgétaire de l'État au financement des AOM s'élevait à 164 millions d'euros, soit 2 % de leurs ressources hors emprunt (1 % emprunt inclus). Cette proportion est stable sur les dernières décennies. Jusqu'en 2020, ces financements de l'État concernaient les appels à projets (AAP) TCSP (voir infra).

En 2020, la part de l'État s'est toutefois élevée à 8 % (hors emprunt), du fait des aides mises en place pour soutenir les AOM face aux conséquences des crises sanitaire puis inflationnistes.

Évolution de la répartition des ressources des AOM locales (2000-2020)

(en pourcentage)

Plusieurs dispositifs ont ainsi été mis en place, d'abord pour faire face à la crise sanitaire.

L'article 21 de la troisième loi de finances rectificative pour 202062(*) a dans un premier temps institué un dispositif dit de « filet de sécurité » en faveur des communes et EPCI à fiscalité propre prenant la forme d'une dotation égale, a` la différence positive entre la moyenne des trois derniers exercices (recettes perçues entre 2017 et 2019) et les recettes effectivement perçues en 2020. Dans ce cadre, le versement mobilité n'a pas été compensé de façon isolée mais bien de manière globalisée avec les autres recettes fiscales, dont certaines ont été fortement dynamiques en 2020 (comme la cotisation sur la valeur ajoutée des entreprises), limitant ainsi le niveau de la dotation. Ce dispositif a représenté un coût de 44 millions d'euros et bénéficié à seulement 58 EPCI à fiscalité propre.

Ce « filet de sécurité » a été fortement critiqué par le GART ainsi que par la « mission Duron » notamment car les modalités de calcul « globalisé » de la dotation sont moins favorables que celles utilisée pour IDFM, reposant sur les seules pertes de versement mobilité.

En revanche, les syndicats mixtes exerçant la compétence d'AOM ne disposant que du versement mobilité ont bénéficié d'un dispositif spécifique de compensation des pertes liées à cette recette, la dotation étant calculée selon le même principe. Il a représenté un coût de 29,4 millions d'euros, bénéficiant à 21 entités.

Ce dispositif a ensuite été reconduit en 2021 par la loi de finances initiale pour 202163(*). Le montant global versé aux EPCI à fiscalité propre a représenté un montant total de 23,5 millions d'euros, bénéficiant à 23 entités. Le dispositif spécifique aux AOM a quant à lui représenté un coût limité à 3,2 millions d'euros et bénéficié à 20 entités.

Au total, ce mécanisme s'est avéré défavorable à la grande majorité des AOM qui ne laissent pas la gestion de leur réseau de transport à un syndicat mixte. Pour ces dernières, selon le GART, la compensation des pertes subies n'a bénéficié qu'à 6% des 258 AOM avec versement mobilité et n'a couvert que 13 % des pertes réelles de VM, estimées à 200 millions d'euros.

La quatrième loi de finances rectificative pour 202064(*) a ensuite prévu un dispositif d'avances remboursables à taux zéro avec une durée de remboursement comprise entre 6 et 10 ans, destiné à couvrir les pertes de recettes commerciales et de versement mobilité.

Pour les AOM, demandant à bénéficier de la mesure, le montant de l'avance est égal à une perte estimée de 35 % des recettes commerciales et 8 % du versement mobilité' par rapport à 2019. Lorsque la compétence AOM est exercée par un syndicat, l'avance remboursable a été' déduite de la compensation reçue au titre du dispositif de garantie de recettes fiscales et domaniales prévu au titre du « filet de sécurité » mentionné supra. À l'initiative de la commission des finances du Sénat, une « clause de retour à meilleure fortune » avait été introduite : les AOM ne procèderont au remboursement des avances qu'à compter de l'année suivant celle où le montant du versement mobilité et des recettes tarifaires a été égal, pour chacune de ces recettes, à la moyenne des montants perçus entre 2017 et 2019.

En province, selon la direction générale des finances publiques (DGFIP), 86 AOM ont bénéficié dans ce cadre d'une avance remboursable pour un montant de 647,3 millions d'euros. Parmi elles, au 1er janvier 2023, 32 AOM ont débuté leur remboursement, 14 AOM ont lissé leur remboursement jusqu'à 2030 et 7 AOM ont déjà remboursé à leur initiative l'intégralité de l'avance.

Ensuite, dans le contexte de la crise inflationniste actuelle, outre le dispositif de « filet de sécurité énergie » évoqué supra qui concerne les collectivités territoriales dans leur ensemble et le dispositif d' « amortisseur électricité » ouvert aux collectivités comme aux entreprises et donc aux opérateurs de transport, une enveloppe de 100 millions d'euros de subventions a ensuite été ouverte en loi de finances initiale pour 202365(*).

Les AOM ont ainsi pu se porter candidates au dispositif jusqu'au 31 mai 2023. La DGITM a procédé à une instruction des dossiers en fonction des caractéristiques du réseau des AOM demandeuses. Deux sous-enveloppes sont ensuite prévues dans ce cadre66(*) :

- une première sous-enveloppe de 80 millions d'euros, sera répartie au prorata des kilomètres totaux déclarés par les AOM comme effectués en 2022 par des véhicules de transport en commun fonctionnant au gaz ou à l'électricité (y compris, donc, métro, tramway et trolleybus) ;

- une seconde sous-enveloppe de 20 millions d'euros sera répartie au prorata des kilomètres totaux déclarés par les AOM comme effectués en 2022 par des véhicules de transport en commun utilisant d'autres énergies (essentiellement le gazole), considérant que cet indicateur est représentatif des « autres dépenses ».

Chaque AOM ne pourra bénéficier que d'une des sous-enveloppes, celle qui lui est la plus favorable.

Ces modalités de répartition, qui conduisent à flécher en priorité l'aide sur les réseaux ayant engagé leur transition écologique, ont été négociées avec les associations d'élus.

Un arrêté, non publié à ce jour, doit lister l'ensemble des AOM bénéficiaires et les montants d'aide octroyés.

Synthèse des aides de crise mises en place par l'État ciblées sur les AOM locales ou susceptibles de leur bénéficier

|

Dispositif |

Véhicule législatif |

Cible |

Nombre d'AOM locales bénéficiaires |

Montants octroyés en faveur des AOM locales (en millions d'euros) |

|

« Filet de sécurité » Covid-19 (2020) |

LFR-3 2020 |

Communes et EPCI à fiscalité propre |

15 |

26 |

|

Syndicats mixtes exerçant la compétence AOM locale |

21 |

29,4 |

||

|

« Filet de sécurité » Covid-19 (2021) |

LFI 2021 |

Communes et EPCI à fiscalité propre |

- |

- |

|

Syndicats mixtes exerçant la compétence AOM locale |

20 |

3,2 |

||

|

Avances remboursables Covid-19 |

LFR 4 2020 |

AOM locales |

86 |

647,3 |

|

« Filet de sécurité énergie » |

LFI 2023 |

Toutes les collectivités territoriales et groupements |

n.c. |

n.c. |

|

Amortisseur électricité |

LFI 2023 |

Toutes les collectivités territoriales et leurs groupements et les entreprises |

n.c. |

n.c. |

|

Aide exceptionnelle énergie |

LFI 2023 |

AOM locales |

n.c. |

100 |

Source : commission des finances du Sénat d'après les réponses de la DGITM, de la DGCL et du GART aux questionnaires des rapporteurs

Il conviendra de dresser un bilan rigoureux de l'efficacité de l'ensemble des aides de crise versées par l'État au regard des besoins des AOM, qui dans certains cas n'ont pris la forme que d'avances remboursables.

Les rapporteurs ne peuvent au demeurant que déplorer l'exclusion totale des AOM régionales de l'ensemble des dispositifs.

* 56 Le ressort territorial de l'AOM peut aujourd'hui couvrir une population inférieure à 10 000 habitants si le territoire comprend une ou plusieurs communes classées communes touristiques.

* 57 Depuis la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités, les communes ne peuvent plus être AOM, cette compétence ne pouvant désormais plus être exercée que par les intercommunalités ou, le cas échéant, les régions. Cette loi a toutefois permis aux communes dotées d'un réseau de transport urbain communal avant le 1er juillet 2021 de le conserver ainsi que le versement mobilité si elle le levait auparavant.

* 58 Source : Eurostat.

* 59 Cour des comptes, Les finances publiques locales 2022, fascicule 1, Juillet 2022.

* 60 Observatoire des finances et de la gestion publiques locales, Pré-rapport annuel 2023.

* 61 Article 113 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 62 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 63 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 64 Loi n°2020-1473 du 30 novembre 2020 de finances rectificative pour 2020.

* 65 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 66 Arrêté du 18 avril 2023 relatif à la mise en oeuvre d'une aide exceptionnelle de 100 millions d'euros aux autorités organisatrices de la mobilité, visées à l'article L. 1231-1 du code des transports, en faveur des services publics de transport en commun (hors Ile-de-France).