- L'ESSENTIEL

- I. UN DÉFICIT DE FINANCEMENT DE LA BITD

PARTICULIÈREMENT INTEMPESTIF

- II. UNE PROPOSITION DE LOI OPPORTUNÉMENT

ENRICHIE PAR LA COMMISSION DES FINANCES

- I. UN DÉFICIT DE FINANCEMENT DE LA BITD

PARTICULIÈREMENT INTEMPESTIF

- EXAMEN EN COMMISSION

N° 363

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 27 février 2024

AVIS

PRÉSENTÉ

au nom de la commission des affaires étrangères, de la défense et des forces armées (1) sur la proposition de loi relative au financement des entreprises de l'industrie de défense française,

Par M. Cédric PERRIN,

Sénateur

(1) Cette commission est composée de : M. Cédric Perrin, président ; MM. Pascal Allizard, Olivier Cadic, Mmes Hélène Conway-Mouret, Catherine Dumas, Michelle Gréaume, MM. Jean-Noël Guérini, Joël Guerriau, Jean-Baptiste Lemoyne, Akli Mellouli, Philippe Paul, Rachid Temal, vice-présidents ; M. François Bonneau, Mme Vivette Lopez, MM. Hugues Saury, Jean-Marc Vayssouze-Faure, secrétaires ; MM. Étienne Blanc, Gilbert Bouchet, Mme Valérie Boyer, M. Christian Cambon, Mme Marie-Arlette Carlotti, MM. Alain Cazabonne, Olivier Cigolotti, Édouard Courtial, Jérôme Darras, Mme Nicole Duranton, MM. Philippe Folliot, Guillaume Gontard, Mme Sylvie Goy-Chavent, MM. Jean-Pierre Grand, André Guiol, Ludovic Haye, Loïc Hervé, Alain Houpert, Patrice Joly, Mme Gisèle Jourda, MM. Alain Joyandet, Roger Karoutchi, Ronan Le Gleut, Claude Malhuret, Didier Marie, Thierry Meignen, Jean-Jacques Panunzi, Mme Évelyne Perrot, MM. Stéphane Ravier, Jean-Luc Ruelle, Bruno Sido, Mickaël Vallet, Robert Wienie Xowie.

Voir le numéro :

|

Sénat : |

191 (2023-2024) |

L'ESSENTIEL

La commission a émis un avis favorable à l'adoption de la proposition de loi dans la rédaction issue des amendements de M. Dominique de Legge, rapporteur de la commission des finances. Ceux-ci ont en effet été discutés avec le rapporteur pour avis Cédric Perrin, et complètent utilement le dispositif d'origine, issu des travaux récents de la commission des affaires étrangères.

I. UN DÉFICIT DE FINANCEMENT DE LA BITD PARTICULIÈREMENT INTEMPESTIF

A. UN DÉFICIT DE FINANCEMENT DES PETITES ENTREPRISES DE LA BITD EN RAISON D'UNE PRUDENCE EXCESSIVE DU SECTEUR BANCAIRE

1. Un déficit de financement des petites entreprises de la BITD

La base industrielle et technologique de défense (BITD) regroupe, au sens large, près de 4 000 entreprises de toutes tailles, soit plus de 200 000 emplois de haute technicité non délocalisables, et génère 15 milliards d'euros de chiffre d'affaires, hors activités de maintenance. En un sens plus restreint, le coeur de la BITD est composé de 2 000 entreprises, qui sont aux trois quarts des PME.

Le secteur a subi ces dernières décennies de profondes transformations. Les nouvelles dynamiques de l'innovation, que la révolution numérique fait éclore plus facilement dans le monde civil, hybride les stratégies industrielles, tandis que la mondialisation augmente l'importance de l'export. La part de la production d'armement exportée est en effet passée de 8 % dans les années 1960 à près de 30 % en 2021, portant à 80,4 % la part des entreprises du secteur de la défense qui exportent, contre 52,6 % en moyenne pour les autres industries.

Est ainsi devenue plus fondamentale qu'auparavant la capacité des entreprises du secteur à obtenir rapidement des financements adaptés à leurs besoins d'innovation, de développement, de résilience, d'exportation ou encore d'adaptation aux problématiques nouvelles telles que la transition énergétique.

Le rôle de l'État, historiquement prépondérant, reste central. Client naturel des entreprises de défense, il en est aussi le principal investisseur, directement via l'Agence des participations de l'État (APE), ou indirectement par l'action de la Caisse des dépôts et consignations (CDC) et de la Banque publique d'investissements (Bpifrance). Cette dernière privilégie les prises de participation minoritaires, conjointement avec des investisseurs privés, essentiellement dans les PME et les ETI. La DGA et l'Agence de l'innovation de défense, rattachée au délégué général, soutiennent enfin l'innovation par différents instruments. De précédents rapports de la commission ont détaillé les mécanismes et les limites de ces instruments1(*).

Les dispositifs d'accompagnement de la BITD de Bpifrance

Bpifrance participe au soutien des entreprises de la BITD via une palette d'outils d'intervention :

1/ Apport en fonds propres : Bpifrance gère deux fonds spécialisés.

- D'une part, le fonds Definvest pour les sociétés stratégiques de la BITD. Le fonds effectue des investissements en fonds propres ou quasi-fonds propres compris entre 500 000 euros et 5 millions d'euros. L'engagement global des souscripteurs s'est élevé à 50 millions d'euros lors de la création du fonds en 2017, montant qui a été porté à 100 millions en 2022. Son portefeuille comprend 22 sociétés depuis 2018 ;

- d'autre part le Fonds innovation Défense, créé en 2021, qui vise à accompagner la croissance des entreprises porteuses d'une technologie d'intérêt Défense. Il détient 9 sociétés en portefeuille et affiche un engagement global de 100 millions d'euros. Les tailles des tickets d'investissement s'échelonnent entre 500 000 et 30 millions d'euros.

2/ Accompagnement : Bpifrance propose un diagnostic ciblant les PME de la BITD que la DGA considère comme stratégiques, en subventionnant le budget du consultant à hauteur de 80 % dans la limite de 14 000 euros, ainsi qu'un programme d'accompagnement, en lien avec la DGA, destinés aux dirigeants qui travaillent directement ou indirectement à l'équipement des forces armées et qui souhaitent répondre à l'accélération des cadences industrielles exigée par le passage en économie de guerre (programme « Accélérateur Défense »).

3/ Financement : le prêt sans garantie Def'Fi vise les PME de plus de 3 ans, exerçant ou développant une activité dans le secteur de la défense, ou satisfaisant à l'objectif revitalisation des territoires tel que défini par le ministère des armées.

4/ Export : les équipes de Bpifrance Assurance Export proposent la prise en garantie des contrats de biens qui font l'objet d'une autorisation d'exportation en CIEEMG et les financements afférents. En lien avec les équipes de la DCIS, des ministères de l'intérieur et des armées et de la DGA, Bpifrance participe en outre à l'organisation de missions internationales d'accompagnement commercial.

La place des acteurs privés croît cependant tendanciellement dans le financement des activités de défense, et son besoin reste criant. Leur soutien aux fonds propres des entreprises reste d'abord très insuffisant. L'écosystème ne comprend que trois acteurs principaux, dont Bpifrance, et les fonds Tikehau Capital et Weinberg Capital Partners. Les raisons de ce sous-dimensionnement sont identifiées : le secteur est mal connu des investisseurs ; la position très prudente de la Banque européenne d'investissement (BEI), dont la politique a un fort effet d'entraînement sur la communauté financière, renforce cette méfiance ; les investisseurs hésitent à entrer au capital d'entreprises dont il peut être, pour divers motifs, difficile de sortir.

Outre cela, le financement bancaire semble depuis quelques années plus difficile à obtenir. À l'automne 2020, le Gicat alertait sur le « péril » que « les nouvelles contraintes du système bancaire français » faisait courir à notre industrie de défense. L'ancien délégué général pour l'armement, Joël Barre, employait à la même époque l'expression de « frilosité bancaire » pour qualifier l'aversion de certains établissements à financer les entreprises de la BITD.

Ces alertes ont été confirmées par plusieurs travaux parlementaires successifs : ceux de la commission des affaires étrangères, de la défense et des forces armées du Sénat en 20202(*) et en 20233(*), celui de la commission de la défense de l'Assemblée nationale de février 20214(*). Elles l'ont encore été dernièrement par la commission du Sénat, lors des auditions menées dans le cadre de l'examen du projet de loi de finances pour 2024.

Les difficultés ainsi rapportées vont du refus essuyé par la jeune pousse souhaitant ouvrir un compte bancaire aux obstacles qui se dressent devant l'ensemble des opérations d'accompagnement des exportations, qu'il s'agisse de l'octroi de prêts, de lettres de crédit, de garanties voire de réceptions de paiement par un pays client. Est le plus souvent mis en cause le manque de familiarité de l'écosystème bancaire, notamment des caisses locales et régionales, vis-à-vis du secteur de la défense et de ses spécificités.

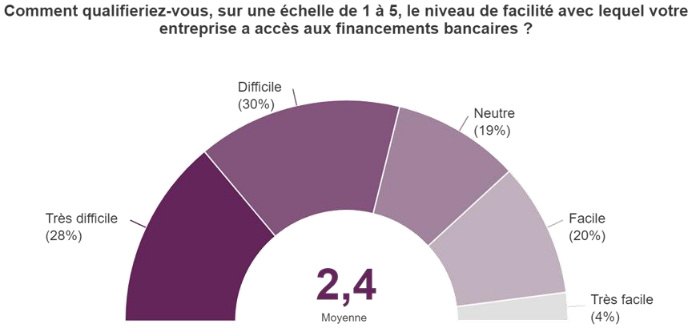

La Cour des comptes, dans son contrôle publié à l'été 2023 concernant le fonds Definvest géré par Bpifrance, est le dernier acteur en date à dresser ce type de constat5(*). La difficulté pour les entreprises ayant une activité dans la défense de bénéficier de financements privés « se traduit très nettement dans les réponses au sondage effectué par la Cour, qui montre que 58% des répondants estiment que leur accès aux financements privés est difficile (30%) voire très difficile (28%). De façon logique, 58% des répondants ayant éprouvé des difficultés de financement ont déjà sollicité Definvest. En comparaison, seulement 21% des PME-TPE (toutes activités confondues) disent avoir difficilement accès aux financements bancaires6(*), chiffre confirmé tant par les enquêtes menées par Bpifrance que par la Banque centrale européenne auprès des PME. L'indicateur de perception des conditions de financement mesuré par la BCE a ainsi atteint son pire niveau (47% des sondés jugent ces conditions difficiles) depuis 20097(*) ».

Mesure de la difficulté d'accès au financement bancaire des entreprises de la BITD par la Cour des comptes (2023)

Source : Cour des comptes.

Les plus concernées par ces difficultés sont bien sûr les petites et moyennes entreprises qui, faute de pouvoir accéder aux marchés financiers, dépendent plus étroitement du crédit bancaire. Les grands groupes ont par ailleurs les équipes juridiques et financières nécessaires pour instruire les dossiers de demande de financements, s'appuient sur un ensemble de banques partenaires et ont des volumes d'affaires qui rentabilisent les efforts de contrôle.

Ces difficultés restent cependant mal appréhendées par les pouvoirs publics. D'une part car les banques ne sont aucunement tenues de motiver leur refus de financement, et s'appuient bien sûr lorsqu'elles le font sur des arguments purement financiers, et d'autre part car les entreprises qui se voient opposer un refus de financement sont peu enclines à communiquer sur leurs difficultés pour ne pas ternir leur image face à leurs concurrents, dégrader leurs relations commerciales avec leurs donneurs d'ordres ou avec leur banque.

Le phénomène est ainsi minimisé par la Banque de France, le Médiateur du crédit en son sein ou encore la direction générale du Trésor, dont les appareils statistiques ne sont pas configurés pour le détecter. D'après la Banque de France, moins de 10 % des dossiers industriels portés au Médiateur du crédit relèvent de la défense, et l'appartenance à ce secteur en est rarement la cause ; il ne fait en toute hypothèse pas partie des secteurs dont le caractère problématique justifie un suivi particulier. De même, la DGT dit n'avoir pas détecté de problème particulier d'accès au crédit des entreprises de défense à raison de leur appartenance à ce secteur.

Les solutions mises en oeuvre pour fluidifier les relations entre le monde bancaire et l'industrie de défense n'ont à ce jour pas donné entière satisfaction. Les grands groupes bancaires disposent par exemple pour la plupart de « référents défense » mais, d'une part, ces référents sont souvent mal connus et, d'autre part, la politique suivie à l'intérieur du réseau bancaire diffère parfois de la politique fixée par la direction nationale. Ce constat a été confirmé à la commission à l'automne dernier par différents acteurs de l'investissement, tel Tikehau Capital et Weinberg Capital Partners.

2. Plus largement, une conformité excessive aux standards de la finance responsable

Comme le résume la Cour des comptes dans son rapport précité, « le secteur privé est réticent à financer les entreprises ayant une activité dans la défense, dans la mesure où cette activité pâtit d'une image contrastée »8(*). Le lien de causalité entre l' « image » de cette industrie et la « réticence » du secteur bancaire mérite d'être précisé.

En matière de critères environnementaux, sociaux et de gouvernance (ESG), dont l'esprit peut aussi se réclamer des 17 objectifs de développement durable des Nations Unies, les trois textes principaux sont la Taxonomie verte9(*), la Corporate Sustainability Reporting Directive (CSRD)10(*) et la Sustainable finance disclosure regulation (SFDR)11(*). Aucun de ces textes ne vise explicitement l'industrie de défense, mais celle-ci est indirectement touchée par la déformation des pratiques professionnelles qu'elle entraîne12(*).

La Taxonomie verte, outil de pilotage de la transition écologique de l'économie européenne, définit les activités économiques que l'Union considère comme générant un impact environnemental positif. Son article 8 prévoit en outre pour les grandes entreprises européennes - dont les banques - des modalités de reporting particulières, telles que la part « verte » du chiffre d'affaires et de leurs investissements. Dans la mesure où les banques pourront à l'avenir être comparées sur la base de la part des crédits qu'elles accordent à des activités « vertes », elles pourraient être désincitées à financer les entreprises de défense, qui ne sont pas considérées comme telles. Il en va de même pour les gestionnaires d'actifs, les sociétés d'investissement ou les compagnies d'assurances.

La CSRD a remplacé depuis le 1er janvier 2024 la Non-financial reporting directive (NFRD)13(*). Cette dernière imposait aux 12 000 grandes entreprises européennes, industrie de défense comprise, une obligation de transparence sur leur exposition aux risques et leur impact environnementaux et sociaux sous la forme d'un rapport annuel. La CSRD obligera progressivement plus de 50 000 entreprises à fournir un tel reporting extra-financier sur leur responsabilité sociale et environnementale. Ce texte n'impose toutefois aucune restriction spécifique au financement de l'industrie de défense.

Comme la précédente, la SFDR impose une obligation de transparence, qui concerne spécifiquement la gestion d'actifs et le conseil en investissement. Les fonds doivent être classés en trois catégories : fonds d'investissement sans impact positif, catégorie intermédiaire pour les fonds ayant des caractéristiques positives, catégorie la plus élevée pour les fonds poursuivant des objectifs environnementaux et sociaux identifiés. Ces catégories n'imposent a priori aucune restriction spécifique à la défense.

D'autres textes sont en préparation. La Taxonomie sociale14(*) est envisagée comme le pendant de la Taxonomie verte sur le volet social. Le document préparatoire publié en février 2022 mentionne l'industrie de défense dans l'optique d'exclure les activités liées à l'armement interdit par le droit humanitaire international, notamment au titre de différentes conventions internationales, parmi lesquelles figure le traité sur l'interdiction des armes nucléaires, auquel la France n'est pas partie. Le sujet semble toutefois reporté au mandat de la prochaine Commission.

La discussion se poursuit également sur les standards pour les obligations vertes, ou « green bonds ». De telles règles existent déjà depuis longtemps sur les marchés financiers, émanant des acteurs eux-mêmes, parfois avec l'aide d'ONG. Mais en juillet 2022, la BCE a annoncé en complément de ses nouvelles mesures de politique monétaire que les banques souhaitant se refinancer auprès d'elle devraient apporter en priorité des « green bonds » en garantie. La définition de ces standards n'a pas abouti à ce jour. Un lien avec la Taxonomie verte pourrait être recherché : la défense ne serait ainsi pas plus concernée que les autres industries.

Enfin, les écolabels visent spécifiquement à encadrer le financement de l'industrie de défense. La tendance, dans les pays qui ont instauré les leurs, semble être à l'interdiction du financement des armements illégaux, tels que les mines antipersonnel, ou les armes à sous-munitions, et aux restrictions plus ou moins marquées, exprimées en pourcentage du chiffre d'affaires, sur le financement de l'armement conventionnel. Les seuils d'exclusion peuvent être bas : 5 % ou 10 % du chiffre d'affaires de l'entreprise fabricante. Tel était le seuil proposé par le Centre commun de recherche, service scientifique et technique interne de la Commission européenne, mandaté pour étudier l'extension de l'écolabel de l'UE aux produits financiers. Considérant que ce critère stigmatisait de façon injustifiée le secteur de la défense, la France a demandé en 2021 que le critère des 5 % soit supprimé, ce qui a été pris en compte par la Commission européenne.

D'une manière générale, la guerre en Ukraine a conduit à ajourner ces derniers projets de réglementation, mais la tendance est au durcissement du cadre réglementaire en matière d'investissement responsable. Cela conduit les banques à renforcer leurs mécanismes internes de conformité, lequel est anticipé par les équipes spécialisées et le management intermédiaire, qui font parfois preuve d'une prudence excessive, à tout le moins non imposée par le droit positif. Il en est résulté une complexification des échanges entre les banques et les industriels - sans parler des opérations de financement d'exportations de matériels militaires, qui font l'objet de davantage de demandes de précisions qu'auparavant et que dans d'autres secteurs, en raison de la faible sécurité financière des pays dans lesquels les exportations sont réalisées.

B. DES DIFFICULTÉS PARTICULIÈREMENT INTEMPESTIVE

Ces vingt dernières années, le contexte géopolitique a profondément évolué et, à l'heure où la loi de programmation militaire pour les années 2024 à 2030 appelle à la mobilisation des leviers de l'économie de guerre, l'ensemble des acteurs doivent être pleinement mobilisés pour soutenir les entreprises de la BITD. Comme le souligne un article récent de la Revue Défense nationale, « face aux besoins d'accélération de production et de résilience vis-à-vis des nouvelles menaces et des nouveaux risques, dans un cadre de responsabilisation de l'industrie, la problématique de l'accès aux financements privés devient de plus en plus prégnante. Le développement de nouvelles sources d'approvisionnement, la constitution de stocks stratégiques, la réinternalisation ou relocalisation de certaines activités critiques, la modernisation des outils de production (passage à l'usine 4.0) en sont des exemples significatifs »15(*).

D'autant qu'il existe un précédent historique de faiblesse coupable du secteur bancaire au soutien à la défense française. L'auteure de l'article invoque en effet l'échec du réarmement français de 1935 à 1939 durant le Front populaire. L'historien Robert Frankenstein a montré que l'incapacité de l'industrie à augmenter rapidement sa production, et les résultats trop tardifs obtenus en conséquence étaient liés à la « faible propension de l'industrie à l'investissement, en particulier dans les outillages », et au « rôle des établissements de crédit, restés méfiants et peu enclins à favoriser ces investissements, malgré l'augmentation continue des commandes de l'État à partir de 1935 »16(*).

Des annonces récentes laissent à penser que les acteurs du secteur sont disposés à une telle mobilisation, mais elles restent à mettre en oeuvre. Dans sa réponse à la consultation de la Commission sur la nouvelle stratégie de l'industrie de défense européenne, la Fédération bancaire française (FBF) s'est dite favorable à un régime « d'exception stratégique » en faveur des industriels de l'armement afin de répondre à leurs enjeux d'investissements croissants. La FBF propose ainsi que les agences de notation ESG se voient interdire de baisser la note du facteur social d'une entreprise de défense du seul fait de son appartenance à ce secteur.

La FBF plaide en outre pour faire évoluer le mandat de la BEI sur le financement de la défense, estimant qu'il faut donner la faculté à la BEI d'émettre des « obligations de souveraineté » au même titre qu'elle le fait sur les « green bonds », lesquelles pourraient même devenir « une nouvelle classe d'actif ».

Nadia Calviño, la nouvelle présidente espagnole de la banque européenne d'investissement (BEI) depuis le 1er janvier 2024, s'est dite prête à réorienter la stratégie de l'établissement vers le soutien à l'industrie de défense17(*).

II. UNE PROPOSITION DE LOI OPPORTUNÉMENT ENRICHIE PAR LA COMMISSION DES FINANCES

A. LA MOBILISATION DE L'ÉPARGNE RÉGLEMENTÉE AU SERVICE DE LA BITD : UNE INITIATIVE DE LA COMMISSION DES AFFAIRES ÉTRANGÈRES

Le dispositif de la présente proposition de loi est la dernière version d'une initiative parlementaire émanant de la commission des affaires étrangères, de la défense et des forces armées du Sénat.

Dans une première mouture adoptée en commission en première lecture de la loi de programmation militaire pour les années 2024 à 2030, à l'initiative de Pascal Allizard et Yannick Vaugrenard, le dispositif consistait en un « livret d'épargne souveraineté ». Ce produit d'épargne nouveau, aux modalités proches de celles du « plan d'épargne avenir climat », devait permettre l'acquisition de titres financiers contribuant au financement de l'industrie de défense française. Les principes d'allocation de l'épargne et les stratégies d'investissement proposés par ce nouveau livret auraient été définis par arrêté conjoint du ministre chargé de l'économie et du ministre de la défense. Ses conditions d'ouverture et ses modalités de gestion devaient être déterminées par décret en Conseil d'État.

Soutenu en séance publique par le ministre des armées, le dispositif a cependant été réécrit par la commission mixte paritaire, un compromis étant trouvé sur la transformation du livret d'épargne souveraineté en une mobilisation des encours non centralisés du livret A et du livret de développement durable et solidaire (LDDS). Le Conseil constitutionnel a toutefois censuré ces dispositions, y voyant un « cavalier législatif »18(*).

Une deuxième version de ce dispositif a été adoptée par le Parlement au sein du projet de loi de finances pour 2024. Issu d'un amendement déposé par les députés Thomas Gassilloud (Renaissance), Christophe Plassard (Horizons) et Jean-Louis Thiériot (Les Républicains), et repris par le Gouvernement dans le texte sur lequel il engagea sa responsabilité à l'Assemblée nationale, le dispositif reprend alors la rédaction issue de la commission mixte paritaire convoquée sur la LPM. Son dernier alinéa précise toutefois que le rapport attendu du Gouvernement évalue non seulement l'efficacité du dispositif mais aussi l'impact sur les finances publiques qu'aurait l'exclusion de la base imposable des intérêts des sommes inscrites sur les livrets A. Le Conseil constitutionnel a également censuré cet article pour méconnaissance du domaine des lois de finances19(*).

La présente proposition de loi reprend les dispositions adoptées par le Parlement lors de l'examen de la loi de programmation militaire. Son article 1er complète l'alinéa de l'article L. 221-5 du code monétaire et financier relatif à l'emploi des encours du livret A et du livret de développement durable et solidaire et non centralisés par la Caisse des dépôts et consignations au bénéfice du logement social et de la politique de la ville. Au 31 décembre 2022, l'encours non centralisé venant des livrets A et des LDDS s'élevait à 207 milliards d'euros. Préciser que ces encours du produit d'épargne préféré des Français servent à financer aussi les petites et moyennes entreprises de défense contribuerait à banaliser utilement l'investissement dans le secteur.

Lors des travaux préparatoires, plusieurs risques soulevés par le dispositif ont été portés à la connaissance des rapporteurs, qu'il convient de nuancer.

Le risque de peser sur le financement du logement social et de la politique de la ville est inexistant, puisque ne sont concernés que les encours non centralisés à cette fin à la Caisse des dépôts et consignations

- Le risque de décollecte est probablement faible. La direction générale du Trésor ne dispose pas d'éléments permettant d'évaluer a priori une telle hypothèse. Un sondage en ligne, réalisé en novembre 2023 auprès d'un échantillon représentatif de 1 055 personnes par la société d'étude britannique YouGov pour le comparateur de produits financiers MoneyVox, affirme que 54% des Français ne sont pas favorables à la mobilisation du livret A et du LDDS au service du financement de l'industrie de défense. Un tel résultat est à prendre avec précaution : le livret A étant plébiscité par les Français pour sa liquidité et sa sécurité, il est douteux que la seule précision de ses finalités ait un effet sur son succès auprès des épargnants, surtout lorsqu'il s'agit d'une finalité concourant en définitive au renforcement des attributs de souveraineté du pays.

- Le risque de susciter un regain de revendications sectorielles visant à la création de mécanismes nouveaux d'allocation de l'épargne vers telle ou telle activité peut exister, mais il appartiendra au législateur de procéder aux arbitrages qui s'imposent, le cas échéant. Pour l'heure, la commission des affaires étrangères et de la défense a déjà exprimé son souhait qu'une priorité soit donnée au financement de la défense.

- La difficulté qui pourrait naître de l'impossibilité actuelle d'identifier toutes les entreprises de la BITD, enfin, devrait pouvoir être surmontée, avec le concours de la DGA.

B. POUR UNE CLARIFICATION DU DISPOSITIF ET UNE PRÉCISION DU RÔLE DE BPIFRANCE ET DU RAPPORT D'ÉVALUATION

1. Une précision du mécanisme de mobilisation de l'épargne réglementée

Le premier amendement du rapporteur de la commission des finances apporte une clarification à l'article 1er : afin de ne pas créer une quatrième catégorie de projets financés par les encours non centralisés du livret A et du LDDS dans le code monétaire et financier, et ainsi ne pas remettre en cause les cibles allouées au financement de la transition énergétique et de l'économie sociale et solidaire, il précise que la part des encours non centralisés du livret A et du LDDS allouée au financement des entreprises de la BITD devra faire l'objet d'un sous-objectif au sein de la cible relative au financement des PME. La notion de BITD est en outre privilégiée pour désigner plus précisément les entreprises du secteur.

Ce fléchage doit permettre d'inviter les banques à participer pleinement au financement des entreprises de la BITD, et non seulement par leur activité de prêt, mais possiblement en apportant leur contribution aux instruments destinés à renforcer les fonds propres de ces entreprises, et en particulier des PME et des entreprises de taille intermédiaire.

2. Mieux mobiliser les outils publics de soutien aux fonds propres des entreprises

Le deuxième amendement présenté par le rapporteur de la commission des finances, en accord avec le rapporteur pour avis, précise les missions assignées à Bpifrance.

Il complète à cette fin l'ordonnance relative à Bpifrance20(*) afin que la liste de ses missions mentionne explicitement le soutien à la base industrielle et technologique de défense et précise qu'elle développe « une offre de services et d'accompagnement à ces dernières, en renforçant leurs fonds propres et en contribuant à leur développement à l'international ». En particulier, la problématique des fonds propres suppose d'envisager de renforcer la taille des fonds d'investissement existants, de développer de nouveaux fonds et/ou de mettre en place un fonds de fonds ouvert aux contributions des investisseurs non professionnels.

3. Enrichir le travail d'évaluation commandé au Gouvernement

Le troisième amendement est relatif au rapport d'évaluation commandé au Gouvernement. Il avance d'abord d'un an la date butoir de sa remise au Parlement, au 31 décembre 2025.

Il complète en outre son contenu. Celui-ci devra porter sur les autres outils de financement mobilisables par la puissance publique pour soutenir les entreprises de la BITD, s'agissant notamment des fonds d'investissement mis en place par Bpifrance, du soutien que peut leur apporter la Caisse des dépôts et consignations ainsi que du développement des garanties à l'export. Il pourrait également être créé, sur le modèle de Bpifrance Entreprises 1, un fonds de fonds géré par la banque publique, destiné à soutenir les fonds propres des entreprises de la défense et ouvert aux investisseurs non professionnels.

Le rapport devra enfin présenter les actions entreprises par le Gouvernement au niveau européen pour mieux tenir compte des problématiques du secteur de la défense dans les négociations et les règlementations autour des critères ESG.

EXAMEN EN COMMISSION

Réunie le mardi 27 février 2024, sous la présidence de M. Cédric Perrin, président, la commission des affaires étrangères, de la défense et des forces armées a procédé à l'examen du rapport de M. Cédric Perrin, sur la proposition de loi (n° 191, 2023-2024) relative au financement des entreprises de l'industrie de défense française.

M. Cédric Perrin, président, rapporteur pour avis. - Mes chers collègues, notre commission s'est saisie pour avis de la proposition de loi relative au financement des entreprises de l'industrie de défense française, examinée au fond par la commission des finances, et qui sera discutée en séance publique le mardi 5 mars prochain.

Ce texte, déposé par notre collègue Pascal Allizard, a réuni des cosignatures provenant d'au moins cinq sensibilités politiques différentes, dont celles d'une quinzaine d'entre vous.

Dans le prolongement des rapports d'information de Pascal Allizard, de Michel Boutant, de Yannick Vaugrenard et d'autres collègues sur le financement dans l'industrie française de défense, notre commission avait en effet créé dans le cadre de la dernière loi de programmation militaire (LPM), sur l'initiative de Pascal Allizard et de Yannick Vaugrenard, un livret d'épargne spécifique visant à financer l'investissement dans la défense. Réécrit en commission mixte paritaire, le dispositif avait finalement pris la forme d'un fléchage d'une partie des encours du livret A et du livret de développement durable et solidaire (LDDS).

À l'époque, le Gouvernement paraissait hésiter : le ministre de la défense y semblait favorable, mais renvoyait la balle à son collègue de Bercy, qui avait dit dans la presse son attachement à la destination actuelle des produits d'épargne réglementée.

Sa position a été clarifiée à l'automne dernier puisque, revenu sous forme d'amendement de nos collègues députés au dernier projet de loi de finances, le dispositif a été retenu par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité au titre de l'article 49 alinéa 3 de la Constitution.

Si nous en rediscutons aujourd'hui, ce n'est donc pas du fait d'un désaccord de principe entre les assemblées ou entre le Parlement et le Gouvernement, mais en raison d'une question de procédure : exerçant comme toujours avec zèle sa mission de contrôle du respect du domaine de la loi, le Conseil constitutionnel a hélas ! considéré que ce dispositif n'avait sa place ni en LPM ni en loi de finances.

Nous sommes donc invités à prévoir un texte législatif spécifique. Faut-il alors repartir du modèle dessiné en première intention par le Sénat, ou bien de celui qui a été retenu lors de la navette et repris en projet de loi de finances (PLF) ? Quelle est la meilleure solution, sur les plans technique et politique, aux problèmes de financement de notre industrie de défense ?

Telle est la question posée par ce texte à notre collègue Dominique de Legge, rapporteur de la commission des finances, saisie au fond en ce que nous touchons au code monétaire et financier. Je voudrais ici saluer son travail, mené avec rigueur et en toute transparence. Il m'a en effet largement associé à ses auditions, que je n'ai pas voulu doubler d'un programme parallèle, ainsi qu'à ses réflexions, au point que je vous soumettrai notre conclusion commune.

Le problème de financement de notre industrie de défense est au moins double.

Le déficit de fonds propres est le mieux documenté. En un mot, l'écosystème de financement est faible : il ne comprend que trois acteurs principaux, dont Bpifrance, coinvestisseur public qui gère notamment deux fonds spécialisés dans la défense. Les raisons en sont complexes : le secteur est mal connu des investisseurs ; la position très prudente de la Banque européenne d'investissement (BEI), dont la politique a un fort effet d'entraînement sur la communauté financière, renforce cette méfiance ; les investisseurs hésitent à entrer au capital d'entreprises dont il peut être, pour divers motifs, difficile de sortir.

Par ailleurs, nos entreprises rencontrent aussi des difficultés d'accès au crédit. Ce problème est bien sûr nié par le secteur bancaire, mais aussi par l'administration, à la direction générale du Trésor comme à la Banque de France, pour la raison simple qu'il est difficile à quantifier statistiquement. La « frilosité bancaire » à l'égard de la défense est pourtant bien reconnue depuis 2020 par la Direction générale de l'armement (DGA) et par les représentants des industriels, et elle a été confirmée par plusieurs rapports parlementaires depuis. Les référents « Défense » placés dans les réseaux bancaires ne parviennent pas à y remédier, car ils sont mal connus ou agissent de manière hétérogène. Notre commission a d'ailleurs souvent eu à le déplorer.

Encourager l'allocation de l'épargne vers le financement de notre base industrielle et technologique de défense (BITD) avait ainsi semblé à tous les auteurs de rapports récents une piste prometteuse, mais le produit d'épargne susceptible de lever tous les obstacles simultanément n'existant sans doute pas, il faut choisir.

On pourrait dire en schématisant que s'est présentée au fil des auditions l'alternative suivante : soit un produit s'apparentant à l'épargne réglementée, c'est-à-dire sûr, liquide, et connu pour cela des Français, qui y souscrivent massivement - c'est sans doute un moyen commode de financer les besoins de court terme des entreprises, bien que ceux-ci ne soient peut-être pas les plus criants ; soit un produit soutenant l'investissement en fonds propres par l'acquisition de titres, lequel répondrait à un problème mieux identifié, mais au moyen d'un placement moins liquide et plus risqué, destiné par conséquent à un public d'épargnants plus choisi.

Au-delà du fait que la solution du livret A ait déjà été validée deux fois par le Parlement à l'issue de la navette parlementaire, il m'a semblé, ainsi qu'à Dominique de Legge, qu'elle était la plus à même de s'attaquer au problème commun à toutes les difficultés de financement, en fonds propres ou par l'endettement, qui est celui de la conformité excessive aux critères environnementaux, sociaux et de gouvernance (ESG).

Aucune norme ESG ne mentionne en effet la défense, et c'est donc largement du fait d'un halo négatif entourant le secteur que le monde financier rechigne à y investir, ou que telle caisse locale ou régionale résiste devant une demande de prêt, voire d'ouverture de compte d'une jeune pousse, par crainte pour sa réputation. Faire de la BITD une priorité dans l'allocation de l'épargne préférée des Français, voilà qui serait un signal fort pour banaliser son financement par les acteurs de la finance.

Concernant le problème sérieux de l'apport en fonds propres, les pistes qui nous ont été fournies lors des auditions ne sont que marginalement législatives. Il faudrait surtout parvenir à mieux structurer l'écosystème de financement, à mieux faire connaître le secteur de la défense à la communauté des investisseurs, et à faire bouger les dispositifs européens, en particulier la doctrine de la BEI. Sa nouvelle présidente, l'Espagnole Nadia Calvino, a déjà dit son souhait d'aller dans cette direction.

Tel est le sens des amendements que M. de Legge a déposés. Le premier vise à réécrire légèrement le dispositif principal du texte, en précisant que la part des encours non centralisés du livret A et du LDDS allouée au financement des entreprises de la BITD devra faire l'objet d'un sous-objectif au sein de la cible relative au financement des petites et moyennes entreprises (PME), à un niveau déterminé par arrêté du ministre chargé de l'économie.

Un deuxième amendement tend à préciser les objectifs assignés à Bpifrance, dans l'espoir de contribuer plus fortement au financement de la BITD, en disposant qu'elle « apporte son soutien » à ces entreprises « en développant une offre de services et d'accompagnement à ces dernières, en renforçant leurs fonds propres et en contribuant à leur développement à l'international ». Le contexte nouveau impose en effet de renforcer la taille des deux fonds qu'elle gère déjà - Definvest et le Fonds Innovation Défense -, d'en développer de nouveaux, voire de mettre en place un fonds ouvert aux contributions des investisseurs non professionnels.

Le troisième et dernier amendement est relatif au rapport d'évaluation commandé au Gouvernement. La date de sa remise est avancée d'un an, et son contenu est précisé : il devra s'intéresser aux autres outils de financement mobilisables par la puissance publique, ainsi que les actions entreprises par le Gouvernement au niveau européen pour mieux tenir compte des problématiques du secteur de la défense dans les négociations et les réglementations autour des critères ESG.

Il me reste, afin de contrer par avance certaines critiques, à dire deux mots des risques soulevés lors de nos travaux.

L'argument de la menace pesant sur le financement du logement social est le plus simple à réfuter : ce risque est tout simplement inexistant puisque les encours visés sont ceux qui ne sont pas centralisés à cette fin à la Caisse des dépôts et consignations.

Le deuxième risque parfois invoqué est celui de décollecte, au motif que les épargnants pourraient être, en toute hypothèse, réticents à financer la production d'armes. Il n'existe à notre connaissance qu'un seul sondage, commandé par une publication spécialisée en ligne, pour étayer cette crainte. Non seulement c'est peu, mais il n'est pas sûr que les sondés se soient prononcés en connaissance de cause, en sachant, par exemple, que les autres destinations du livret A n'étaient pas menacées. Nous avions d'ailleurs eu des débats sur ce point en commission, dans le cadre de la LPM. Sans compter que l'objet du texte est précisément de banaliser l'idée même d'investir dans la défense, en remettant en cause la stigmatisation tacite qui affecte cet outil industriel pourtant indispensable à notre sécurité et à notre souveraineté.

Enfin, nous a été rapportée la crainte que ce dispositif n'encourage les demandes de nouveaux tuyaux affectant l'épargne à tel ou tel autre secteur d'activité. Je doute de la pertinence de cet argument au fond, et je pense que cette idée se trouve plus dans les couloirs de Bercy que dans notre commission.

En effet, affecter des ressources à une finalité plutôt qu'à une autre, autrement dit, faire des choix politiques, tel est le rôle du législateur. Et nous faisons par ce texte le choix de prioriser le financement de la défense.

Le dispositif ainsi proposé nous a semblé équilibré. J'ai vu que le groupe socialiste venait de déposer une proposition de loi reprenant le livret spécifique adopté en première intention par le Sénat. Nous poursuivrons le débat en séance avec le Gouvernement - le cabinet de Bruno Le Maire n'ayant pas été très disponible au stade de nos auditions - afin de trouver la meilleure solution possible pour le financement de nos petites et moyennes entreprises de défense, qui est un impératif absolu dans le contexte actuel. Je pense que ce point peut faire consensus entre nous.

Je vous propose en conséquence d'émettre un avis favorable sur la proposition de loi, en rappelant que la rédaction qui sera soumise au Sénat devrait être celle qui sera adoptée demain par la commission des finances, après adoption des amendements de notre collègue Dominique de Legge, dont je vous ai présenté le dispositif.

M. Dominique de Legge, rapporteur de la commission des finances. - Je souhaite simplement redire ici avec force que ce texte n'affecte en rien le financement du logement social puisqu'il s'agit de la partie non centralisée de la Caisse des dépôts et consignations. Je me suis longuement posé la question de savoir s'il fallait ou non mettre en place un livret dédié. Le livret dédié présente l'avantage d'avoir une destination claire, mais le problème est qu'il s'agit un investissement a minima sur cinq ans, avec une capacité de collecte peu importante. Si l'on se réfère au plan d'épargne avenir climat, qui ne connaît pas un grand succès, je crains que nous n'atteignions pas nos objectifs...

Sur un plan technique, je suggère de préciser qu'une part de l'enveloppe dédiée aux PME-PMI sera consacrée au financement des « entreprises de la base industrielle et technologique de défense », formulation qui me paraît plus précise que la simple référence à l'industrie de la défense. Quand Bpifrance a été créée en 2005, le contexte géopolitique n'était pas le même qu'aujourd'hui. Il convient donc de bien expliciter les missions qui sont les siennes.

Enfin, en ce qui concerne le rapport d'évaluation prévu à l'article 2, il me semble important, au moment où le commissaire européen Thierry Breton affirme qu'il convient de faire un effort en direction de l'industrie de défense, d'étudier les actions mises en oeuvre au niveau européen par le Gouvernement, s'agissant notamment de la gestion de la facilité d'investissement par la Banque européenne d'investissement et de la prise en compte des intérêts du secteur de la défense dans la définition des réglementations en matière environnementale, sociale et de gouvernance.

M. Pascal Allizard, auteur de la proposition de loi. - Depuis un peu plus de quatre ans, le financement de notre industrie de défense est un problème récurrent lors de nos auditions. C'est une problématique qui a aussi souvent été évoquée lors de l'examen des crédits du programme 144 « Environnement et prospective de la politique de défense » par Michel Boutant, Yannick Vaugrenard, et Gisèle Jourda, ou du programme 146 « Équipement des forces » par Cédric Perrin et Hélène Conway-Mouret.

Ces difficultés de financement ne sont pas liées à des bilans déséquilibrés ou à la mauvaise performance de ces entreprises. Le système financier s'est légitimement fixé des règles de compliance, mais certaines grandes banques, notamment françaises, vont encore plus loin en se fixant des règles de sur-compliance, avec un effet d'éviction bien réel sur les entreprises de la BITD.

Je partage le souhait de Dominique de Legge de préciser la part des encours fléchés en direction des PME-PMI, car les entreprises de taille intermédiaire (ETI) peuvent également être concernées. Les besoins en matière de financement sont réels. Nous avons tous en tête des exemples de pépites françaises passées sous pavillon étranger par manque de fonds propres. Or il ne s'agit parfois que des quelques dizaines de milliers d'euros pour des PME-PMI. L'aide apportée peut se faire en fonds propres, en concours de trésorerie - on en parle un peu moins - ou en financement à l'export. Régulièrement, des entreprises de la BITD ayant des marchés à l'export et disposant de tous les certificats nécessaires - DGA, Bercy, etc. - se voient refuser des financements par les banques.

Si le déni était assez général il y a quatre ans, nous avons peu à peu progressé depuis. La DGA a cherché des solutions, le ministère des armées a lui aussi fini par se rendre compte qu'il y avait un problème et que ce n'était pas une lubie sénatoriale. Curieusement, à Bercy, si la direction générale des entreprises a fini par reconnaître qu'il y avait bien un sujet, la direction générale du Trésor s'est montrée très réticente, une partie de l'élite financière semblant se demander pourquoi le Parlement se mêlait de cela.

Dans le cadre de l'accord que nous avons trouvé avec le ministère des armées et nos collègues de l'Assemblée nationale lors de l'examen de la LPM, nous avons renoncé au véhicule spécifique que nous proposions et nous avons consenti à un prélèvement de la seconde part de l'épargne populaire et du livret A. Le Conseil constitutionnel a censuré cette disposition pour des raisons formelles dans la LPM, ainsi que dans la loi de finances, dans laquelle nous l'avions réintroduite, le Conseil estimant qu'elle constituait un cavalier législatif. Un texte spécifique s'imposait donc.

Je remercie nos collègues, ainsi que Dominique de Legge.

M. Rachid Temal. - Si je souscris pleinement au constat, je m'interroge sur le véhicule. Notre groupe a déposé une proposition de loi afin d'en revenir à la position initiale du Sénat. Un livret d'épargne défense souveraineté aurait en effet une vertu pédagogique que n'a pas la présente proposition de loi. Par ailleurs, un débat subsiste quant au financement du logement social, même si celui-ci n'est pas exempt de toute ambiguïté - parmi les signataires de la tribune qui nous a été adressée, aux côtés des associations d'aide au logement, se trouvent en effet des associations opposées à la dissuasion nucléaire.

J'entends les inquiétudes exprimées par Dominique de Legge sur les capacités de collecte. Il est vrai que la création d'un livret dédié serait un pari. Il faut croire que les banques nationalisées n'étaient pas une si mauvaise chose... La logique actuelle, qui consiste à installer des agences partout tout en retirant des capacités étatiques, notamment bancaires, nous a conduits à cette situation.

Compte tenu des réticences exprimées par Bruno Le Maire à toucher au livret A, j'ai enfin quelques doutes sur l'aboutissement de cette proposition de loi.

Nous avons toutefois déposé plusieurs amendements. Nous aurons donc le débat dans l'hémicycle mais, à ce stade, mon groupe s'abstiendra.

Il importe en tout cas qu'un véhicule législatif prospère et qu'on ne nous renvoie pas à une négociation européenne, comme l'a proposé le Gouvernement, ou vers le médiateur bancaire. C'est une nécessité tant pour la recherche et développement que pour la production. Il n'est pas réaliste de vouloir à la fois une armée complète et des capacités pour venir en aide à l'Ukraine sans jamais y consacrer un euro.

M. Pascal Allizard. - Un prélèvement sur le livret A et le livret populaire présente l'avantage, que j'estime essentiel, de nous mettre à l'abri d'une censure au titre de l'article 40 de la Constitution.

M. Rachid Temal. - Nous avons rectifié notre amendement pour éviter cet écueil.

M. Ludovic Haye. - Cette proposition de loi répond à un besoin primordial de financement des entreprises de l'industrie de défense. On ne peut pas se satisfaire de la situation actuelle. Il nous faut donc trouver de nouveaux moyens de financement de la BITD française. Celle-ci doit être à la hauteur des enjeux européens, mais aussi de la réalité des menaces, notamment de la guerre de haute intensité qui se déroule en ce moment même.

La conférence de soutien à l'Ukraine organisée par Président de la République le montre : on ne peut appeler de nos voeux une réponse européenne de sécurité et de souveraineté sans aider les acteurs de notre indépendance stratégique que sont nos TPE et PME.

Plusieurs rapports de notre commission pointent les besoins de soutien des industries de défense. Le rapport d'information intitulé L'industrie de défense dans l'oeil du cyclone, en 2020, montrait notamment que le financement de la défense ne pouvait être assuré que par les grands groupes. Il convient aujourd'hui d'aider les TPE à grandir et à exporter au regard de la grande frilosité, voire des refus idéologiques que leur opposent les banques.

De plus, la BITD française est gage d'emplois à haute valeur ajoutée dans nos territoires.

En ce qui concerne les modalités de financement, je crois qu'il faut éviter le piège dogmatique d'une opposition stérile entre le financement du logement social et le financement de la sécurité des Français. Les dispositions ont déjà été adoptées dans le cadre de la LPM et lors du dernier PLF, le Conseil constitutionnel ayant remis en cause, non pas les dispositions elles-mêmes, mais leur véhicule législatif.

En conséquence, mon groupe votera cette proposition de loi.

Mme Michelle Gréaume. - Étant arrivée en retard, je ne prendrai pas part au vote.

M. François Bonneau. - Mon groupe votera cette proposition de loi.

M. Akli Mellouli. - Mon groupe votera contre.

M. Cédric Perrin, président, rapporteur pour avis. - Je remercie Pascal Allizard et Dominique de Legge pour leur travail. J'estime que nous pouvons tout à fait trouver un terrain d'entente. Nous partageons en effet l'objectif de passer un message politique aux banques concernant la nécessité absolue de financer l'industrie de la défense et de cesser de surinterpréter les règles européennes. De fait, le progrès social et le développement durable ne sont possibles que dans les pays dont la sécurité est assurée.

La commission émet un avis favorable à la proposition de loi.

* 1 Voir par exemple Renseignement et prospective : garder un temps d'avance, conserver une industrie de défense solide et innovante, rapport d'information n° 637 (2022-2023) de MM. Pascal Allizard et Yannick Vaugrenard au nom de la commission des affaires étrangères, de la défense et des forces armées, déposé le 24 mai 2023.

* 2 Voir L'industrie de défense dans l'oeil du cyclone, rapport d'information de MM. Pascal Allizard et Michel Boutant, fait au nom de la commission des affaires étrangères, de la défense et des forces armées n° 605 (2019-2020), déposé le 8 juillet 2020.

* 3 Voir le rapport de MM. Pascal Allizard et Yannick Vaugrenard précité.

* 4 Rapport de la mission flash sur le « financement de la base industrielle et technologique de défense » fait par Mme Françoise Ballet-Blu et M. Jean-Louis Thiériot au nom de la commission de la défense, déposé le 17 février 2021.

* 5 Cour des comptes, observations définitives du contrôle de la Cour des comptes concernant le fonds DEFINVEST, exercices 2018-2022, délibéré le 13 juillet 2023.

* 6 Source : 76ème enquête de conjoncture semestrielle auprès des PME, Bpifrance, janvier 2023.

* 7 Communiqué de presse de la BCE du 7 juin 2023.

* 8 Cour des comptes, rapport précité.

* 9 Règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 sur l'établissement

d'un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088.

* 10 Directive (UE) 2022/2464 du Parlement européen et du Conseil du 14 décembre 2022 modifiant le règlement (UE) no 537/2014 et les directives 2004/109/CE, 2006/43/CE et 2013/34/UE en ce qui concerne la publication d'informations en matière de durabilité par les entreprises.

* 11 Règlement (UE) 2019/2088 du Parlement européen et du Conseil du 27 novembre 2019 sur la publication d'informations en matière de durabilité dans le secteur des services financiers.

* 12 Voir, pour ce qui suit : « ESG et financement de l'industrie de défense », dossier de l'Association française des investisseurs institutionnels (af2i), mars 2023.

* 13 Directive 2014/95/UE du Parlement européen et du Conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d'informations non financières et d'informations relatives à la diversité par certaines grandes entreprises et certains groupes.

* 14 Voir le Rapport final sur la Taxonomie sociale, février 2022.

* 15 Jacqueline Burin des Roziers, « Quel rôle pour l'État face aux enjeux de financement de la Base industrielle et technologique de défense (BITD) ? », Revue Défense Nationale, vol. h-, no. HS13, 2023, pp. 209-224.

* 16 C'est la thèse de Robert Frankenstein, citée par Thomas Gomart. Voir article précité.

* 17 Voir Nadia Calvino: "La BEI est prête à investir davantage dans la défense", sur lecho.be, le 9 février 2024.

* 18 Décision du Conseil constitutionnel n° 2023-854 DC du 28 juillet 2023, cons. 23.

* 19 Décision du Conseil constitutionnel n° 2023-862 DC du 28 décembre 2023, cons. 100 à 104.

* 20 Ordonnance n° 2005-722 du 29 juin 2005 relative à la Banque publique d'investissement.