Rapport n° 307 (2016-2017) de M. Éric DOLIGÉ , fait au nom de la commission des finances, déposé le 18 janvier 2017

Disponible au format PDF (795 Koctets)

-

EXPOSÉ GÉNÉRAL

-

I. LE CONTEXTE : L'ACTION 13 DU PROJET BEPS

PRÉVOIT L'ÉCHANGE AUTOMATIQUE DE DÉCLARATIONS PAYS PAR

PAYS

-

II. LE TEXTE : UN ACCORD MULTILATÉRAL

METTANT EN PLACE L'ÉCHANGE AUTOMATIQUE DES DÉCLARATIONS PAYS PAR

PAYS

-

III. LA POSITION DE VOTRE RAPPORTEUR : UN

MÉCANISME PERTINENT, MAIS DES MODALITÉS ET UNE PORTÉE

À SURVEILLER

-

A. UN ACCORD PARACHEVANT LE MÉCANISME DES

DÉCLARATIONS PAYS PAR PAYS

-

B. UN ACCORD ÉQUILIBRÉ, MALGRÉ

CERTAINES LIMITES

-

C. LA DÉCLARATION PAYS PAR PAYS

ENTRAÎNERA DES CONSÉQUENCES, TANT POUR LES ADMINISTRATIONS

FISCALES QUE POUR LES ENTREPRISES

-

D. FACE AUX INCERTITUDES ENTOURANT LES EFFETS DE

BEPS, DEUX ENJEUX PRIORITAIRES

-

A. UN ACCORD PARACHEVANT LE MÉCANISME DES

DÉCLARATIONS PAYS PAR PAYS

-

I. LE CONTEXTE : L'ACTION 13 DU PROJET BEPS

PRÉVOIT L'ÉCHANGE AUTOMATIQUE DE DÉCLARATIONS PAYS PAR

PAYS

-

EXAMEN EN COMMISSION

N° 307

SÉNAT

SESSION ORDINAIRE DE 2016-2017

|

Enregistré à la Présidence du Sénat le 18 janvier 2017 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , autorisant l'approbation de l' accord multilatéral entre autorités compétentes portant sur l' échange des déclarations pays par pays ,

Par M. Éric DOLIGÉ,

Sénateur

|

(1) Cette commission est composée de : Mme Michèle André , présidente ; M. Albéric de Montgolfier , rapporteur général ; Mme Marie-France Beaufils, MM. Yvon Collin, Vincent Delahaye, Mmes Fabienne Keller, Marie-Hélène Des Esgaulx, MM. André Gattolin, Charles Guené, Francis Delattre, Georges Patient, Richard Yung , vice-présidents ; MM. Michel Berson, Philippe Dallier, Dominique de Legge, François Marc , secrétaires ; MM. Philippe Adnot, François Baroin, Éric Bocquet, Yannick Botrel, Jean-Claude Boulard, Michel Bouvard, Michel Canevet, Vincent Capo-Canellas, Thierry Carcenac, Jacques Chiron, Serge Dassault, Bernard Delcros, Éric Doligé, Philippe Dominati, Vincent Éblé, Thierry Foucaud, Jacques Genest, Didier Guillaume, Alain Houpert, Jean-François Husson, Roger Karoutchi, Bernard Lalande, Marc Laménie, Nuihau Laurey, Antoine Lefèvre, Gérard Longuet, Hervé Marseille, François Patriat, Daniel Raoul, Claude Raynal, Jean-Claude Requier, Maurice Vincent, Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 14 ème législ.) : |

4181 , 4282 et T.A. 875 |

|

|

Sénat : |

272 et 308 (2016-2017) |

|

EXPOSÉ GÉNÉRAL

Mesdames, Messieurs,

Le Sénat est saisi du projet de loi autorisant l'approbation de l'accord multilatéral entre autorités compétentes portant sur l'échange des déclarations pays par pays, signé à Paris le 27 janvier 2016 sous l'égide de l'Organisation de coopération et de développement économiques (OCDE) et approuvé par l'Assemblée nationale le 22 décembre 2016.

En soulignant le rôle des juridictions non coopératives à fiscalité privilégiée dans l'essor du système bancaire parallèle, la crise financière de 2008 a favorisé une prise de conscience , exprimée lors du sommet du G20 de Washington en novembre 2008. Elle a ensuite permis une action internationale contre l'opacité fiscale et le secret bancaire , décidée lors des sommets de Londres puis de Pittsburgh en avril et septembre 2009.

La mise sous tension des finances publiques, notamment dans le cadre spécifique de la zone euro, a révélé les coûts de l'évasion fiscale. Selon l'OCDE, les pertes de recettes au titre de l'impôt sur les bénéfices des sociétés imputables aux pratiques d'évitement de l'impôt seraient comprises entre 4 % et 10 % de son produit au niveau mondial, soit entre 100 milliards et 240 milliards de dollars par an 1 ( * ) .

Ces pratiques revêtent un triple enjeu , conjuguant des pertes de recettes reportant la charge fiscale sur d'autres agents économiques, une distorsion de concurrence entre sociétés, et une menace sur la commune contribution aux charges publiques, au fondement du contrat social défini par la Déclaration des Droits de l'Homme et du Citoyen 2 ( * ) .

Dans ce contexte, les pays du G20 ont mandaté l'OCDE en vue de réfléchir à une réforme de la fiscalité internationale dans une double perspective de transparence, au sein du Forum mondial, et de lutte contre les phénomènes d'évitement de l'impôt. La lutte contre les paradis fiscaux et contre le secret bancaire a étendu les exigences de transparence fiscale. L'accord multilatéral du 29 octobre 2014 concernant l'échange automatique de renseignements relatifs aux comptes financiers traduit l'engagement des États signataires à mettre en oeuvre la « norme commune de déclaration » de l'OCDE, détaillant les règles applicables aux institutions financières pour l'échange d'informations 3 ( * ) .

Le sommet du G20 de Saint-Pétersbourg en septembre 2013 a étendu l'action à la lutte contre l'érosion des bases fiscales et le transfert des bénéfices ( Base Erosion and Profit Shifting - « BEPS »). Par rapport aux premières actions portant sur les paradis fiscaux et le secret bancaire, visant l'évasion fiscale, la perspective s'étend aux pratiques d'optimisation fiscale et, partant, à l'utilisation des règles du système fiscal international. L'ambition est renforcée, dans la mesure où il ne s'agit plus seulement d'assurer le respect des normes applicables, mais également de définir leur esprit afin d'en limiter les interstices. Pour autant, l'accord politique entre la soixantaine de pays participant au projet précise expressément que « ces mesures n'ont pas pour objectif direct de modifier les normes internationales existantes relatives à l'attribution des droits d'imposition des bénéfices transnationaux » 4 ( * ) . L'objectif vise à remettre à niveau les normes du système fiscal international, en l'adaptant au paysage actuel de l'économie mondialisée. De surcroît, le cadre multilatéral prévu par BEPS permet d'agréger des pays émergents et en voie de développement au respect d'un système fiscal à l'élaboration initiale duquel ils n'ont pas participé.

Après deux années de réflexion et de négociation, le projet BEPS a défini quinze actions, présentées en octobre 2015 et « endossées » par le G20 au sommet d'Antalya le 16 novembre 2015. Elles s'articulent autour de trois piliers , retracés par le directeur du centre de politique et d'administration fiscales de l'OCDE, Pascal Saint-Amans : « améliorer la cohérence des règles fiscales entre les pays (...), renforcer les exigences relatives à la substance des activités (...) et garantir plus de transparence et de sécurité juridique. » 5 ( * ) Cet ensemble de bonnes pratiques et de recommandations doit désormais être transposé dans les législations nationales et les accords fiscaux internationaux : après la phase de réflexion et de négociation, s'ouvre désormais la phase de mise en oeuvre, avant le réexamen prévu en 2020 . Alors que les différentes préconisations relèvent de traductions juridiques différentes, de formes du droit mou à des accords internationaux, il conviendra de maintenir la volonté politique affirmée lors de la première phase.

L'action 13 traite des prix de transfert, en prévoyant un standard renforcé d'obligations documentaires et en introduisant une déclaration pays par pays pour les groupes d'entreprises multinationales . Retraçant leurs entités et leurs activités pays par pays, ces déclarations permettent de dresser le portrait de chaque groupe en vue de déterminer la concordance entre la substance économique et l'imposition acquittée ; elles participent à la fois de la transparence et de la correction des pratiques d'évitement fiscal.

Si la France appliquait avant BEPS des obligations renforcées en matière de documentation des prix de transfert, une disposition de la loi du 29 décembre 2015 de finances pour 2016 a rapidement introduit la déclaration pays par pays. Réservée à l'administration fiscale , elle diffère du mécanisme de déclaration publique proposé par la Commission européenne le 12 avril 2016. Afin d'accroître les informations réunies, l'action 13 prévoyait un échange automatique des déclarations , pouvant intervenir sur le fondement de trois modèles d'accords, basés respectivement sur la convention concernant l'assistance administrative mutuelle en matière fiscale 6 ( * ) , les conventions fiscales bilatérales, et les accords d'échange de renseignements fiscaux.

Alors que les États membres de l'Union européenne ont déjà prévu les modalités de l'échange automatique des déclarations pays par pays, en révisant la directive de 2011 le 25 mai 2016, l'accord multilatéral entre autorités compétentes portant sur l'échange des déclarations pays par pays, signé à Paris le 27 janvier 2016, étend le champ de cet échange au-delà des frontières européennes, puisque quarante-neuf États l'ont signé. Sur le modèle de l'accord multilatéral ayant introduit la « norme commune de déclaration », il s'appuie sur la convention concernant l'assistance administrative mutuelle en matière fiscale, dont il reprend notamment les garanties.

Venant parachever le fonctionnement du mécanisme de déclaration pays par pays à destination des administrations fiscales, l'accord proposé était attendu et est bienvenu. Son entrée en vigueur permettra ainsi de procéder à l'échange automatique des premières déclarations déposées pour l'exercice 2016, à partir du deuxième semestre 2017. Pour autant, il conviendra de veiller à ce que les États parties mettent en oeuvre l'échange des déclaration tel que prévu par l'accord, et respectent les conditions d'utilisation et de confidentialité des données. De plus, il s'agira d'étendre le champ de l'échange automatique aux États non parties à cet accord et disposant de nombreux sièges de groupes d'entreprises multinationales, ainsi que de veiller à une application stricte et proportionnée des déclarations, dans la perspective du réexamen de 2020.

I. LE CONTEXTE : L'ACTION 13 DU PROJET BEPS PRÉVOIT L'ÉCHANGE AUTOMATIQUE DE DÉCLARATIONS PAYS PAR PAYS

A. L'ACTION 13 DE BEPS VISE À ADAPTER L'APPRÉHENSION DES PRIX DE TRANSFERT À L'ÉCONOMIE GLOBALISÉE

1. L'objectif : connaître et contrôler les prix de transfert

L'évaluation des prix de transfert figurait parmi les axes principaux définis dans le Plan d'action concernant l'érosion de la base d'imposition et le transfert de bénéfices en 2013. L'objectif visait à élaborer des « règles applicables à la documentation des prix de transfert afin d'accroître la transparence pour l'administration fiscale, en tenant compte des coûts de discipline pour les entreprises . On pourra notamment imposer aux multinationales de communiquer à tous les pouvoirs publics concernés les informations requises sur leur répartition mondiale du revenu, de l'activité économique et des impôts payés dans les différents pays, conformément à un modèle commun. » 7 ( * )

Le recours aux prix de transfert fait partie intégrante de la gestion normale des entreprises multinationales. Selon l'OCDE, les prix de transfert correspondent aux « prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées » situées dans des pays différents. Les prix de transfert sont donc les prix des transactions entre sociétés d'un même groupe et résidentes d'États différents : ils supposent des transactions intragroupes et le passage d'une frontière.

Les transactions ainsi facturées entre deux entreprises associées ont pour conséquence de réduire le résultat de la première et d'augmenter celui de la seconde . L'objectif est, ainsi, de déterminer l'impôt dû dans chaque pays suivant le principe selon lequel toute activité est imposée sur le territoire où elle est réalisée.

Cependant, dans la mesure où la pratique des prix de transfert confère à un groupe d'entreprises une certaine maîtrise de la localisation de ses résultats - et ce notamment dans un contexte marqué par l'importance des échanges intragroupes 8 ( * ) -, un contrôle particulier a été introduit.

Afin d'éviter les délocalisations injustifiées de bénéfices dans les pays à fiscalité réduite, les prix de transfert sont supposés être fixés selon le principe de pleine concurrence posé par l'OCDE 9 ( * ) ; celui-ci veut que le prix de transfert pratiqué soit le même que si les deux sociétés en cause étaient deux entreprises indépendantes et ne faisaient pas partie du même groupe . Aussi les prix de transfert doivent-ils être arrêtés comme s'ils l'avaient été sur un marché concurrentiel.

Dans une double perspective d'accroître le champ et le contenu des informations transmises à l'administration fiscale sur la détermination des prix de transfert, le rapport final sur l'action 13 a remplacé les précédents principes applicables, adoptés dans leur version initiale en 1995. Si le principe de pleine concurrence dans la fixation des prix de transfert a été très rapidement défini par l'OCDE 10 ( * ) , les principes élaborés en 1995 traduisent une vision encore embryonnaire du rôle des prix de transfert au sein des groupes d'entreprises multinationales. En particulier, aucune liste de pièces à fournir dans le cadre d'une documentation des prix de transfert n'était prévue.

Afin de procurer aux administrations fiscales des informations globales et détaillées leur permettant d'appréhender les risques liés aux prix de transfert, de mieux cibler les contrôles et de disposer des éléments nécessaires aux vérifications, l'action 13 retient trois outils :

- un « fichier principal » , contenant des informations générales concernant l'activité des entreprises multinationales et leur politique de prix de transfert à l'échelle mondiale, mis à la disposition de toutes les administrations fiscales des pays concernés ;

- un « fichier local » , précisant la détermination des prix de transfert sous un angle transactionnel, spécifique à chaque pays ;

- une déclaration pays par pays , déposée chaque année par les grandes entreprises multinationales, décrivant pour chacune des juridictions fiscales où elles exercent des activités, des éléments comptables, de marché et la liste de chacune des entités du groupe.

Les modalités retenues par l'accord BEPS s'agissant du dépôt de ces trois documents varient : il est prévu que les deux fichiers soient directement transmis auprès des administrations fiscales locales, tandis que les déclarations pays par pays seraient déposées dans la juridiction de résidence fiscale de l'entité mère ultime du groupe, puis fassent l'objet d'un échange automatique entre administrations fiscales concernées . L'échange à la demande, éventuellement prévu dans le cadre d'accords bilatéraux, resterait applicable aux informations contenues dans le fichier local.

Bénéficiant du soutien politique du G20, l'OCDE tient une place centrale dans la mise en oeuvre de ces dispositifs :

- d'une part, dans l'ouverture du champ de BEPS à l'ensemble des pays volontaires, placés sur un pied d'égalité, d'abord pour la négociation, puis pour l'application et le suivi des mesures préconisées. Il s'agit désormais de concevoir un cadre inclusif de suivi et d'évaluation, sur le modèle du Forum mondial sur la transparence et l'échange de renseignements à des fins fiscales, qui a notamment permis de diffuser un standard minimum en matière d'échange d'informations bancaires ;

- d'autre part, dans la définition de modèles communs de législations internes et d'accords internationaux, afin de faciliter la mise en oeuvre des nouvelles normes d'information.

De fait, le projet BEPS doit être analysé comme une double actualisation du système fiscal international, s'agissant :

- de ses règles, pour mieux prendre en compte la dimension globalisée des échanges économiques, l'essor des services et du commerce intragroupe ;

- de ses acteurs, avec l'affirmation de pays n'ayant pas participé à la définition initiale du cadre fiscal international et qui n'en reconnaissent pas toujours l'autorité. Leur participation aux travaux de BEPS vise aussi à les intégrer au sein de ce corpus normatif.

2. L'innovation principale réside dans l'introduction d'une déclaration pays par pays faisant l'objet d'un échange automatique

Les outils préconisés par l'action 13 de BEPS s'inscrivent précisément dans ce double objectif : si de nombreux pays, dont la France, appliquent déjà des règles concernant la documentation des prix de transfert 11 ( * ) , la déclaration pays par pays constitue une réelle innovation.

Dans l'analyse par l'administration fiscale des prix de transfert, la déclaration pays par pays 12 ( * ) intervient en amont des deux fichiers global et local, en dressant un portrait du groupe d'entreprises multinationales et de ses différentes entités, ainsi qu'une cartographie géographique et sectorielle des activités exercées. Elles visent à évaluer les risques liés aux prix de transfert afin de centrer les contrôles approfondis sur les plus gros enjeux identifiés préalablement . De fait, elles ne se substituent pas à une analyse approfondie des prix de transfert, effectuée par la suite au moyen des obligations documentaires complémentaires. Y seront assujetties les entreprises dont le chiffre d'affaires annuel dépasse 750 millions d'euros . Il est prévu que ce seuil fasse l'objet d'une conversion initiale dans la monnaie nationale, reconduite jusqu'au réexamen en 2020. Selon l'OCDE, il assure un certain équilibre entre la charge déclarative et l'objectif visé : s'il exclut près de 90 % des groupes d'entreprises multinationales, les groupes soumis à l'obligation représentent environ 90 % du chiffre d'affaires agrégé des sociétés mondiales. En France, quelques 200 sociétés mères et 1 200 filiales seraient concernées 13 ( * ) .

Une seule exception à l'obligation déclarative vise les groupes d'entreprises multinationales dont les revenus sont tirés d'activités de transport international ou de transport par voies navigables intérieures. Relevant de dispositions conventionnelles spécifiques, en vertu desquelles les droits d'imposition sont attribués exclusivement à une juridiction, ces groupes ne doivent effectuer la déclaration qu'à l'intention de la juridiction destinatrice des droits d'imposition.

|

Les apports concrets de la déclaration pays par pays Dans la situation actuelle, les différentes administrations fiscales des juridictions de résidence des entités d'un groupe d'entreprises multinationales n'ont pas accès aux informations relatives au groupe dans son ensemble. Les informations dont elles disposent se limitent à l'entité présente sur leur territoire, de sorte qu'elles ne peuvent pas appréhender l'intégralité du groupe et peuvent de facto ignorer où les profits sont déclarés. Cette situation complexifie toute évaluation des prix de transfert sur les transactions intragroupe . Dans le schéma ci-dessous, l'administration fiscale brésilienne ne connaît que l'entité B, sans disposer de renseignements sur les autres entités du groupe espagnol en Turquie ou au Panama, ni sur les activités qu'elles y exercent - recherche et développement, production, etc.

L'objectif est que chaque entité du groupe d'entreprise multinationale dépose auprès de son administration fiscale de résidence une déclaration contenant huit informations retraçant ses caractéristiques financières et ses activités. Ensuite, à l'appui d'un accord d'échange entre États, chaque juridiction dans laquelle le groupe est implanté procèderait à un échange automatique des déclarations, permettant ainsi d'appréhender les différentes entités du groupe et de confronter l'activité exercée et les impôts acquittés. Dans le schéma ci-dessous, l'administration fiscale brésilienne pourrait ainsi connaître des activités de l'entité du groupe en Turquie, ainsi qu'en Espagne .

|

Source : commission des finances du Sénat, à partir de la vidéo de l'OCDE, « Improving transparency with Country-by-Country Reporting ».

Pour permettre une mise en oeuvre rapide et cohérente du mécanisme, l'OCDE a défini un modèle de législation imposant la déclaration pays par pays . Il précise le contenu de la déclaration, au moyen d'un modèle de déclaration annexé au rapport. La déclaration comprend trois tableaux :

- le premier dresse une vue d'ensemble de la répartition des bénéfices, des impôts et des activités du groupe par juridiction fiscale, en retraçant huit données relatives : au chiffre d'affaires, au bénéfice ou à la perte avant impôts, aux impôts sur les bénéfices réellement acquittés, aux impôts sur les bénéfices dus pour l'année en cours, au capital social, aux bénéfices non distribués, au nombre d'employés, ainsi qu'aux actifs corporels hors trésorerie et équivalents de trésorerie ;

- le deuxième dresse la liste toutes les entités constitutives du groupe réparties par juridiction fiscale, en présentant les principales activités qu'elles exercent parmi treize propositions ;

- le troisième permet au groupe de fournir des informations complémentaires facilitant la compréhension des deux premiers tableaux.

Les premières déclarations devraient porter sur l'exercice fiscal 2016 ; un délai d'un an à compter de la clôture des comptes de l'année est recommandé pour le dépôt de la déclaration, de sorte que les premières déclarations sont attendues à la fin 2017.

S'agissant des modalités de dépôt de la déclaration, trois modalités doivent être distingués :

- le mécanisme principal prévoit que les sociétés mères ultimes des groupes d'entreprises multinationales doivent y procéder auprès de l'administration fiscale de leur juridiction. Les administrations fiscales des différentes juridictions d'implantation du groupe procèderont ensuite à l'échange automatique de la déclaration, sur le fondement d'un accord international ;

- le mécanisme subsidiaire s'applique si la société mère se situe dans un État ou territoire qui n'a pas adopté une législation conforme au standard : elle pourra confier le soin de remplir cette obligation déclarative à une de ses filiales située dans un pays qui en dispose, et ce dernier assurera les échanges. De plus, à titre transitoire, un dépôt volontaire par l'entité mère ultime établie dans un État n'ayant pas encore adopté de législation sur la déclaration pays par pays, si celui-ci la reçoit et en assure la transmission auprès des autres administrations fiscales concernées, est reconnu par l'OCDE comme une application du mécanisme subsidiaire ;

- le mécanisme secondaire prévoit qu'en l'absence de désignation d'une entité subsidiaire, chaque entité peut être requise par l'État où elle est située de souscrire localement la déclaration pays par pays pour l'ensemble du groupe auquel elle appartient.

L'accord final de BEPS précise en outre les conditions d'obtention et d'utilisation des déclarations pays par pays . Est en particulier visée la protection de la confidentialité des renseignements transmis, qui doit être d'une mesure « au moins équivalente à [celle] qui s'appliquerai[t] si ces renseignements étaient communiqués au pays en vertu des dispositions de la Convention multilatérale concernant l'assistance administrative mutuelle en matière fiscale, d'un accord d'échange de renseignements fiscaux ou d'une convention fiscale satisfaisant à la norme internationalement convenue d'échange de renseignements sur demande (...). Ces protections comprennent les limitations concernant l'utilisation de l'information, les règles relatives aux personnes auxquelles les informations peuvent être communiquées, l'ordre public, etc. » 14 ( * ) De même, l'usage des renseignements collectés est limitativement ouvert à deux possibilités : l'évaluation générale des risques liés aux prix de transfert et à d'autres risques relatifs à l'érosion de la base d'imposition, ainsi que l'utilisation à des fins statistiques. En particulier, ils ne doivent pas servir de base à des ajustements sur les revenus d'une entreprise.

Par ailleurs, l'OCDE a publié des instructions relatives à la mise en oeuvre des déclarations pays par pays le 29 juin 2016, actualisées le 5 décembre 2016 ; un guide de l'utilisateur et un schéma de transmission électronique sécurisée sont également prévus.

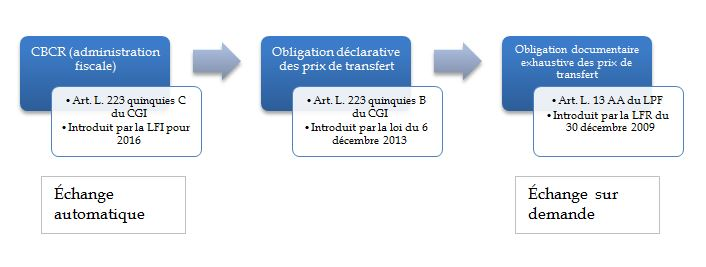

B. DES RECOMMANDATIONS APPLIQUÉES DANS LE DROIT NATIONAL

1. Des obligations documentaires anciennes et renforcées

a) Une obligation documentaire...

La loi du 30 décembre 2009 de finances rectificative pour 2009 15 ( * ) a institué une obligation documentaire renforcée pour les entreprises dont le chiffre d'affaires annuel excède 400 millions d'euros ; y sont également soumises les entreprises détenant, directement ou indirectement, plus de la moitié du capital ou des droits de vote d'une entité morale satisfaisant à ce critère, ainsi que celles dont plus de la moitié du capital ou des droits de vote est détenue, directement par une entité juridique répondant à cette condition. Aux termes de l'article L. 13 AA du livre des procédures fiscales , ces entités « doivent tenir à disposition de l'administration » les éléments suivants :

- d'une part, les informations générales concernant le groupe (description générale de l'activité et de l'organisation, analyse des fonctions exercées, etc.)

- d'autre part, les informations spécifiques concernant l'entreprise associée faisant l'objet d'une vérification de comptabilité (description de la méthode de détermination des prix de transfert retenue et sa justification, etc.).

En outre, l'article L. 13 AB du livre des procédures fiscales impose aux entreprises concernées par l'article précité, lorsqu'elles réalisent des transactions avec des sociétés associées établies ou constituées dans des États ou territoires non coopératifs (ETNC) au sens de l'article 238-0 A du code général des impôts, de tenir à la disposition de l'administration, « pour chaque entreprise bénéficiaire des transferts, une documentation complémentaire comprenant l'ensemble des documents qui sont exigés des sociétés passibles de l'impôt sur les sociétés, y compris le bilan et le compte de résultat » .

Cette documentation précise les éléments juridiques, économiques, fiscaux et comptables présidant à la détermination des prix de transfert entre entités du groupe, à l'appui desquels l'administration peut appréhender la conformité des prix pratiqués au regard du principe de pleine concurrence.

Les entreprises qui n'entrent pas dans le champ d'application de l'article L. 13 AA du livre des procédures fiscales sont soumises aux dispositions de l'article L. 13 B du livre des procédures fiscales, qui permettent à l'administration d'obtenir une documentation sur la détermination des prix de transfert.

De plus, l'article L. 188 A du livre des procédures fiscales permet à l'administration fiscale française de demander des renseignements visant notamment la détermination des prix de transfert à un autre État . Dans le cadre de cette procédure d'assistance administrative internationale, le délai général de reprise est prorogé pendant une durée maximum de deux ans.

b) ...assortie d'une obligation déclarative

L'article 45 de la loi du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière 16 ( * ) a introduit une obligation de transmission des éléments documentaires à l'administration fiscale , en même temps que la déclaration d'impôt sur les sociétés mentionnée à l'article 223 du code général des impôts. Ses modalités sont précisées à l'article L. 223 quinquies B du même code ; depuis 2016, cette déclaration est dématérialisée 17 ( * ) . Le formulaire de deux pages correspond à une version allégée de la documentation exhaustive des prix de transfert de l'article L. 13 AA du livre des procédures fiscales.

Par ailleurs, l'article 138 de la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique 18 ( * ) conduit à disjoindre les obligations de documentation de l'article L. 13 AA du livre des procédures fiscales et l'obligation déclarative de l'article L. 223 quinquies B du code général des impôts. Le nouveau dispositif introduit donc une gradation :

- l'obligation déclarative s'applique aux entreprises dont le chiffre d'affaires annuel hors taxe excède 50 millions d'euros ;

- s'agissant de l'obligation de documentation exhaustive, le seuil de 400 millions d'euros de chiffre d'affaires demeure applicable.

Selon la direction de la législation fiscale, les dispositions actuellement en vigueur s'agissant du fichier principal et du fichier local répondent aux recommandations du rapport final sur l'action 13 de BEPS.

2. La déclaration pays par pays à destination de l'administration fiscale a été introduite en loi de finances pour 2016

Dès la loi du 29 décembre 2015 de finances pour 2016, la France a introduit la déclaration pays par pays à destination de l'administration fiscale.

|

Déclarations pays par pays : une sémantique unique pour des dispositifs pluriels Plusieurs dispositifs de déclarations pays par pays s'appliquent déjà , selon des modalités distinctes, dans la mesure où ils ne concernent que deux secteurs d'activités et où ils sont rendus publics . Il s'agit : - des entreprises du secteur bancaire , tenues au dépôt d'une déclaration publique d'activité pays par pays depuis l'exercice 2014, sous une forme simplifiée, et l'exercice 2015 à l'échelle de l'Union européenne. Ce mécanisme a été introduit, au sein du « paquet CRD IV » par la directive 2013/36/UE du 26 juin 2013 concernant l'accès à l'activité des établissements de crédit et la surveillance prudentielle des établissements de crédit et des entreprises d'investissement, modifiant la directive 2002/87/CE et abrogeant les directives 2006/48/CE et 2006/49/CE, et transposé en droit national par l'article 7 de la loi de séparation et de régulation des activités bancaires du 26 juillet 2013 ; - des entreprises du secteur des industries extractives , depuis l'exercice 2015. Cette obligation résulte du chapitre X de la directive du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d'entreprises et a été transposée en droit français par l'article 12 de la loi du 30 décembre 2014 portant diverses dispositions d'adaptation de la législation au droit de l'Union européenne en matière économique et financière. Parallèlement, la Commission européenne a proposé, le 12 avril 2016, une révision de la directive du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d'entreprises en vue d'introduire un dispositif de déclaration publique pays par pays pour les entreprises multinationales exerçant dans l'Union et dont le chiffre d'affaires global dépasse 750 millions d'euros par an. À l'appui de cette proposition, l'article 137 de la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique a entendu introduire ce mécanisme, selon des modalités distinctes , tant dans la présentation géographique des données que dans le seuil de chiffre d'affaires, progressivement abaissé à 500 millions d'euros, puis 250 millions d'euros. Toutefois, le Conseil constitutionnel a déclaré cette disposition contraire à la Constitution, considérant qu'une « telle obligation porte à la liberté d'entreprendre une atteinte manifestement disproportionnée au regard de l'objectif poursuivi » 19 ( * ) . |

L'article 121 de la loi de finances pour 2016 crée dans le code général des impôts un article 223 quinquies C imposant une « déclaration comportant la répartition pays par pays des bénéfices du groupe et des agrégats économiques, comptables et fiscaux, ainsi que des informations sur la localisation et l'activité des entités le constituant » devant être déposée, dans les douze mois suivant la clôture de son exercice, par deux types de personnes morales :

- la personne morale ayant son siège en France qui établit des comptes consolidés, détient ou contrôle, directement ou indirectement, une ou plusieurs entités juridiques établies hors de France ou y dispose de succursales, réalise un chiffre d'affaires annuel, hors taxes, consolidé, supérieur ou égal à 750 millions d'euros et n'est pas détenue par une ou des entités juridiques situées en France et soumise au dépôt de cette déclaration, ou établies hors de France et tenues au dépôt d'une déclaration similaire en application d'une réglementation étrangère ;

- la personne morale établie en France dès lors qu'elle est contrôlée directement ou indirectement par une personne morale établie dans un État ou territoire n'ayant pas adopté une réglementation rendant obligatoire la souscription d'une déclaration et répondant aux critères mentionnés précédemment et qu'elle a été désignée par le groupe à cette fin ou qu'elle ne peut démontrer qu'une autre entité du groupe a été désignée à cette fin. Aucun seuil de détention ou de contrôle n'est précisé : une personne morale est réputée détenir ou contrôler une entité établie hors de France lorsqu'elle détient une participation suffisante pour être tenue d'établir des comptes consolidés en application des règles du code de commerce 20 ( * ) .

Ce dernier cas vise notamment les filiales françaises de groupes établis dans un État qui n'aurait pas mis en place la déclaration pays par pays. Deux possibilités sont alors offertes :

- soit la filiale française du groupe étranger transmet à l'administration fiscale française les informations pays par pays relatives à l'ensemble du groupe ;

- soit une autre filiale du groupe (irlandaise, luxembourgeoise, espagnole, etc.), établie dans un pays qui met en oeuvre le mécanisme déclaratif, a été désignée pour transmettre les informations du groupe ; dans ce cas, l'administration fiscale française obtient les informations relatives à ce groupe par l'intermédiaire de cette administration fiscale étrangère. Aux fins d'application de cette possibilité, un arrêté doit préciser la liste des États ou territoires dont l'administration fiscale française peut obtenir une transmission d'informations, à savoir ceux qui ont adopté une réglementation rendant obligatoire la souscription d'une déclaration pays par pays, qui ont conclu avec la France un accord aux fins d'échange de ces déclarations et qui respectent les obligations résultant de cet accord.

Il convient de noter qu'il n'existe aucune condition d'existence de flux financiers entre l'entreprise déclarante et les entités mentionnées dans la déclaration : la déclaration doit être déposée même en l'absence de relations commerciales ou financières entre l'entreprise déclarante et les autres entités du groupe. Le défaut de dépôt de cette déclaration entraine l'application d'une amende qui ne peut excéder 100 000 euros.

Par ailleurs, l'article 223 quinquies C du code général des impôts prévoit que cette déclaration « peut faire l'objet, sous condition de réciprocité, d'un échange automatique avec les États ou territoires ayant conclu avec la France un accord à cet effet » . La France pourra ainsi transmettre les informations relatives aux personnes morales implantées sur son territoire, dès lors que l'administration fiscale étrangère aura mis en place le dispositif et échangera également les informations relatives à ses propres sociétés. Il convient de souligner qu'aucune obligation de transmission ne s'applique : l'administration fiscale française peut toujours refuser un échange de déclaration 21 ( * ) . Un arrêté fixera la liste des États et territoires qui ont adopté une législation rendant obligatoire le dépôt d'une déclaration et qui ont conclu avec la France un accord permettant l'échange automatique de ces déclarations et le respectent.

|

Article 223 quinquies C du code général des impôts I.-1. Une déclaration comportant la répartition pays par pays des bénéfices du groupe et des agrégats économiques, comptables et fiscaux, ainsi que des informations sur la localisation et l'activité des entités le constituant, dont le contenu est fixé par décret, est souscrite sous forme dématérialisée, dans les douze mois suivant la clôture de l'exercice, par les personnes morales établies en France qui répondent aux critères suivants : a) Établir des comptes consolidés ; b) Détenir ou contrôler, directement ou indirectement, une ou plusieurs entités juridiques établies hors de France ou y disposer de succursales ; c) Réaliser un chiffre d'affaires annuel, hors taxes, consolidé supérieur ou égal à 750 millions d'euros ; d) Ne pas être détenues par une ou des entités juridiques situées en France et tenues au dépôt de cette déclaration, ou établies hors de France et tenues au dépôt d'une déclaration similaire en application d'une réglementation étrangère. 2. Une personne morale établie en France qui est détenue ou contrôlée, directement ou indirectement, par une personne morale établie dans un État ou territoire ne figurant pas sur la liste mentionnée au II et qui serait tenue au dépôt de la déclaration mentionnée au 1 si elle était établie en France dépose la déclaration : a) Si elle a été désignée par le groupe à cette fin et en a informé l'administration fiscale ; ou b) Si elle ne peut démontrer qu'une autre entité du groupe, située en France ou dans un pays ou territoire inscrit sur la liste mentionnée au II, a été désignée à cette fin. 3. La déclaration mentionnée au premier alinéa du 1 peut faire l'objet, sous condition de réciprocité, d'un échange automatique avec les États ou les territoires ayant conclu avec la France un accord à cet effet. II.- La liste des États ou territoires qui ont adopté une réglementation rendant obligatoire la souscription d'une déclaration pays par pays similaire à celle figurant au 1 du I, qui ont conclu avec la France un accord permettant d'échanger de façon automatique les déclarations pays par pays et qui respectent les obligations résultant de cet accord est fixée par un arrêté. |

Un recours devant le Conseil constitutionnel a été formé à l'endroit de l'article 121 de la loi de finances pour 2016, sur le fondement :

- du principe d'égalité d'une part (cf. infra ) ;

- du principe de liberté d'entreprendre d'autre part, au motif notamment que « les sociétés sont contraintes de divulguer des informations stratégiques pouvant être transmises à des États étrangers sans qu'il soit garanti que ces États respecteront le caractère confidentiel de ces informations » .

Dans sa décision n° 2015-725 du 29 décembre 2015, le Conseil a écarté ce grief en relevant que « les dispositions contestées se bornent à imposer à certaines sociétés de transmettre à l'administration des informations relatives à leur implantation et des indicateurs économiques, comptables et fiscaux de leur activité ; que ces éléments, s'ils peuvent être échangés avec les États ou territoires ayant conclu un accord en ce sens avec la France, ne peuvent être rendus publics » 22 ( * ) . De fait, la conventionalité d'un accord tendant à assurer l'échange automatique des déclarations pays par pays ne peut être mise en doute.

Le décret pris pour l'application de l'article 223 quinquies C du code général des impôts a été publié le 29 septembre 2016 23 ( * ) . Il tient compte de la mise en oeuvre prochaine de l'échange automatique des déclarations entre autorités compétentes, dans la mesure où « une déclaration prévue par une règlementation étrangère est considérée comme similaire à celle prescrite par l'article 223 quinquies C précité lorsqu'elle comporte les mêmes informations et couvre l'ensemble du groupe » .

Si le décret reprend le contenu du standard de l'OCDE s'agissant de la présentation en trois tableaux complémentaires et des données retracées (cf. supra ), il apporte des précisions concernant la source des données. Le rapport final sur l'action 13 laissait le choix de la source des données (consolidées, sociales ou analytiques), à condition qu'elle soit homogène d'un exercice sur l'autre. De fait, le décret prévoit que les données utilisées dans la déclaration peuvent être tirées des états financiers consolidés, des comptes sociaux propres à chaque entité ou des comptes de gestion internes. En cas de changement de source, les raisons doivent être exposées à l'administration.

Quoiqu'introduit en droit national, le mécanisme de déclaration pays par pays doit être complété par des accords internationaux d'échange automatique pour parachever le maillage des groupes d'entreprises multinationales et assurer sa pleine effectivité. Au sein de l'Union européenne, il devrait être effectif à compter de 2017, permettant un échange automatique des premières déclarations portant sur l'exercice 2016.

Récapitulatif des obligations en matière de contrôle des prix de transfert

Échange sur demande

Échange automatique

Lecture : Dans l'analyse des prix de transfert, le CBCR fiscal intervient en premier afin d'évaluer les dossiers concentrant les enjeux. Un accord international peut prévoir leur échange automatique réciproque entre administrations fiscales de résidence des différentes entités du groupe concerné. Sur la base du tri et des priorités dégagées, l'administration fiscale peut ensuite effectuer une évaluation renforcée aux moyens de la déclaration des prix de transfert et de la documentation relative aux prix de transfert. L'administration fiscale peut alors solliciter, sur demande, des renseignements complémentaires à d'autres États.

Source : commission des finances du Sénat.

C. L'UNION EUROPÉENNE A ADOPTÉ L'ÉCHANGE AUTOMATIQUE DES DÉCLARATIONS PAYS PAR PAYS

Dans le cadre du « paquet sur la lutte contre l'évasion fiscale » présenté le 28 janvier 2016 dans le sillage de la publication des rapports finaux de BEPS le 5 octobre 2015, la Commission européenne a proposé de réviser la directive du 15 février 2011 relative à la coopération administrative dans le domaine fiscal pour transcrire les recommandations de l'action 13 de BEPS, en étendant les échanges d'informations entre administrations fiscales des États membres aux déclarations pays par pays. La directive du 15 février 2011 constitue le fondement juridique de la coopération administrative entre États membres en matière fiscale : elle précise toutes les procédures relatives aux échanges d'informations sur demande, les échanges spontanés, les échanges automatiques, la participation aux enquêtes administratives, les contrôles simultanés ainsi que les notifications des décisions fiscales.

A la faveur d'une négociation rapide au sein du triangle institutionnel, le Conseil de l'Union européenne a adopté le 25 mai 2016 la directive modifiant la directive de 2011 et prévoyant l'échange automatique des déclarations pays par pays entre administrations fiscales au sein de l'Union européenne ; la transposition des dispositions en droit national doit intervenir avant le 4 juin 2017 24 ( * ) .

Aux termes de la directive, chaque État membre doit introduire la déclaration pays par pays dans sa législation nationale, en « [prenant] en considération les normes de l'OCDE » (considérant n° 14). Ensuite, l'autorité compétente d'un État membre dans lequel la déclaration pays par pays a été déposée doit la communiquer automatiquement aux autres États membres dans lesquels une ou plusieurs entités constitutives du groupe d'entreprises multinationales de l'entité déclarante sont soit résidentes à des fins fiscales, soit imposées au titre des activités exercées par l'intermédiaire d'un établissement stable.

Deux délais sont prévus :

- pour les premières déclarations, portant sur l'exercice 2016, la communication doit intervenir dans un délai de dix-huit mois après le dernier jour de l'exercice fiscal ;

- pour les déclarations portant sur les exercices suivants, le délai de transmission est de quinze mois à compter du dernier jour de l'exercice fiscal de référence.

Par ailleurs, il est prévu que les États membres transmettent chaque année à la Commission européenne une évaluation de l'efficacité de l'échange automatique des déclarations pays par pays ainsi que les résultats pratiques obtenus.

S'agissant du contenu des déclarations, ainsi que des modalités de l'échange et de l'utilisation des données collectées, la directive reprend les règles communes définies par l'OCDE . Le considérant n° 17 de la directive souligne ainsi que « lors de la mise en oeuvre de la présente directive, les États membres devraient utiliser le rapport final 2015 sur l'action 13 du projet OCDE-G20 sur l'érosion de la base d'imposition et le transfert de bénéfices, rédigé par l'OCDE, afin d'illustrer ou d'interpréter la présente directive et de garantir la cohérence de son application dans les différents États membres » . La directive s'inscrit expressément dans le sillage du projet BEPS et de ses possibles évolutions, précisant qu'il « convient que l'Union continue à accorder, pour ses mesures en matière de déclaration pays par pays, une attention particulière aux évolutions futures au niveau de l'OCDE » .

II. LE TEXTE : UN ACCORD MULTILATÉRAL METTANT EN PLACE L'ÉCHANGE AUTOMATIQUE DES DÉCLARATIONS PAYS PAR PAYS

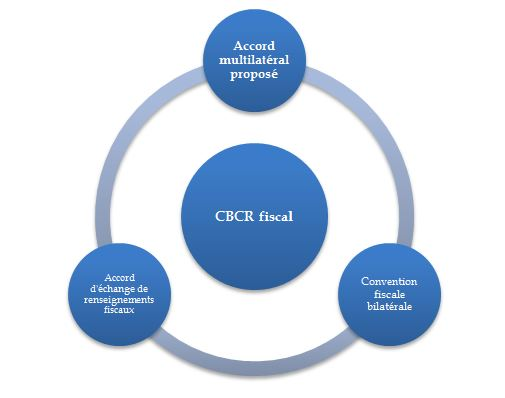

A. L'ACCORD PRÉSENTÉ CONSTITUE UN DES TROIS MODES D'INTRODUCTION DE L'ÉCHANGE AUTOMATIQUE DES DÉCLARATIONS PAYS PAR PAYS

Les États ayant introduit le mécanisme de déclaration pays par pays dans leur législation nationale peuvent ensuite convenir de leur échange automatique sous condition de réciprocité . Dès lors que les États sont convenus, lors des négociations de BEPS, du dépôt unique de la déclaration auprès de la juridiction fiscale de résidence, cet échange automatique permet de parachever le fonctionnement du dispositif.

À cette fin, l'OCDE a publié trois modèles d'accords entre autorités compétentes pouvant servir à faciliter cet échange. L'accord mettant en place l'échange automatique peut être conclu par le truchement de trois accords internationaux existants :

- la convention concernant l'assistance administrative mutuelle en matière fiscale , élaborée conjointement par le Conseil de l'Europe et l'OCDE, signée le 25 janvier 1988 et amendée le 27 mai 2010 par un Protocole 25 ( * ) . Ouverte à la signature de tous les pays, elle regroupe 106 juridictions ;

- les conventions fiscales bilatérales ;

- les accords d'échange de renseignements fiscaux 26 ( * ) .

Le recours à un accord bilatéral pour mettre en place l'échange automatique des déclarations pays par pays s'imposera dans deux cas :

- si la convention concernant l'assistance mutuelle en matière fiscale de 1988 ne s'applique pas à une juridiction ;

- si une juridiction ne conclut pas l'accord multilatéral du 27 janvier 2016.

Les trois accords internationaux possibles pour prévoir l'échange automatique de la déclaration pays par pays à destination des administrations fiscales

Source : commission des finances du Sénat

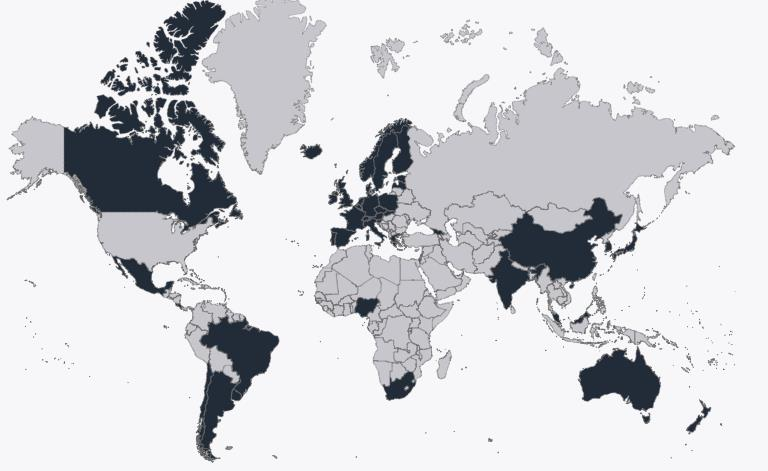

Le présent projet de loi comporte un article unique autorisant l'approbation de l'accord multilatéral entre autorités compétentes portant sur l'échange des déclarations pays par pays, signé à Paris le 27 janvier 2016 par le ministre des finances et des comptes publics, Michel Sapin. Cet accord s'inscrit dans le cadre de la convention multilatérale sur l'assistance administrative mutuelle en matière fiscale de 1988. Il a été conclu sur le fondement de l'article 6 de la Convention 27 ( * ) et sous l'égide de l'OCDE ; 48 autres pays l'ont signé (cf. tableau infra ). Parmi les trois voies possibles pour prévoir l'échange automatique, cet accord constitue le moyen le plus inclusif, dans le prolongement des caractéristiques du projet BEPS.

La convention de 1988 offre aux États un cadre juridique de coopération transfrontalière dans le respect de la souveraineté des autres États ainsi que des droits des contribuables : son objet n'est pas d'accroître les pouvoirs des administrations fiscales, mais plutôt d'en renforcer l'efficacité en élargissant le champ d'application territorial de son action. Instrument complet en matière d'assistance administrative en matière fiscale, elle recouvre toutes les formes d'échange de renseignements : sur demande, spontané et automatique. Toutefois, la mise en oeuvre d'un échange automatique nécessite un accord préliminaire des parties prêtes à s'engager 28 ( * ) , ce que le présent accord formalise. De fait, si l'accord définit les modalités de l'échange automatique, l'ensemble des dispositions de la convention s'applique dans le cadre de la mise en oeuvre de l'accord.

Liste des pays signataires de l'accord entre autorités compétentes portant sur l'échange des déclarations pays par pays (au 21 octobre 2016)

|

Hors UE |

UE |

||

|

Afrique du Sud * Argentine Australie * Bermudes Brésil Canada Chili * Costa Rica * Curaçao Géorgie Guernesey Islande Inde Île Man Israël |

Japon * Jersey Corée du Sud Liechtenstein * Malaisie * Mexique * Nouvelle-Zélande Nigéria * Norvège * République populaire de Chine Sénégal Suisse Uruguay |

Allemagne * Autriche Belgique * Danemark * Espagne * Estonie * Finlande * France * Grèce * Irlande * Italie * |

Lettonie Luxembourg * Pays-Bas * Pologne * Portugal République slovaque * République tchèque* Royaume-Uni * Slovénie Suède * |

Les pays marqués d'un astérisque ont signé l'accord multilatéral le 27 janvier 2016 à Paris.

Source : commission des finances du Sénat, à partir des données publiées par l'OCDE

L'article 27 de la convention amendée organise l'articulation entre la convention et les autres accords internationaux , notamment les accords d'échange de renseignements fiscaux, dans la perspective de permettre l'application du texte prévoyant la coopération la plus efficace. Ces stipulations résultent des demandes formulées par les États membres de l'Union européenne lors de l'élaboration du protocole de 2010. Les stipulations de l'article 27 précisent que :

« 1. Les possibilités d'assistance prévues par la présente convention ne limiteront pas ni ne seront limitées par celles découlant de tous accords internationaux qui existent ou pourront exister entre les Parties concernées ou de tous autres instruments qui se rapportent à la coopération en matière fiscale.

« 2. Nonobstant les dispositions du paragraphe 1, les Parties qui sont États membres de l'Union européenne, peuvent appliquer, dans leurs relations mutuelles, les possibilités d'assistance prévues par la Convention, dans la mesure où elles permettent une coopération plus large que celles offertes par les règles applicables de l'Union européenne. »

B. LE DISPOSITIF PROPOSÉ : UN ÉCHANGE AUTOMATIQUE SOUS CONDITION DE RÉCIPROCITÉ, SOUS L'ÉGIDE DU SECRÉTARIAT GÉNÉRAL DE L'OCDE

1. Le cadre de l'échange automatique

L'accord multilatéral entre autorité compétentes portant sur l'échange des déclarations pays par pays comporte 11 considérants, 9 sections et 24 paragraphes . Il vise à définir les règles et procédures nécessaires pour permettre aux autorités compétentes des juridictions qui mettent en oeuvre l'action 13 d'échanger automatiquement les déclarations pays par pays, préparées par l'entité déclarante d'un groupe d'entreprises multinationales et remises chaque année aux autorités fiscales de la juridiction de résidence fiscale de cette entité, avec les autorités fiscales de toutes les juridictions dans lesquelles le groupe d'entreprises multinationales exerce des activités. Selon l'OCDE, la formulation de la plupart des dispositions s'inscrit dans la continuité de l'accord entre autorités compétentes concernant l'échange automatique de renseignements relatifs aux comptes financiers 29 ( * ) . Lorsque cela s'est avéré nécessaire, le texte a été complété ou modifié pour refléter les orientations sur le CBCR.

Les considérants définissent le contexte de l'accord . En particulier, il est précisé que :

- les juridictions des signataires sont des parties à la convention de 1988 ou à la convention amendée par le protocole de 2010 ;

- la déclaration pays par pays participe des trois outils recommandés par l'action 13 de BEPS, avec les fichiers principal et local permettant de fournir aux administrations fiscales des informations fiables et pertinentes pour effectuer une analyse efficace des risques liés aux prix de transfert ;

- les juridictions parties à l'accord doivent avoir mis en place, lors du premier échange des déclarations, les « protections adéquates pour faire en sorte que les renseignements reçus conformément à cet accord restent confidentiels et soient utilisés » 30 ( * ) conformément aux objectifs prévus par l'action 13 de BEPS, les infrastructures nécessaires à un échange efficace, ainsi que la législation nationale prévoyant la déclaration pays par pays ;

- les procédures amiables, prévues par exemple par une convention de double imposition conclue deux États, restent applicables aux échanges de déclarations pays par pays ;

- les dispositions de la convention de 1988 relatives à la confidentialité et à la limitation de l'utilisation des renseignements échangés sont applicables au présent accord .

La section 1 procède aux définitions des principales expressions utilisées dans le présent accord. En particulier, il est précisé que l'organe de coordination correspond à l'organe de coordination de la convention de 1988, assisté par le secrétariat de l'OCDE.

La section 2 régit le cadre de l'échange automatique des déclarations pays par pays , selon les dispositions des articles 6, 21 et 22 de la convention de 1988 31 ( * ) . Les deux paragraphes de la section 2 distinguent le cadre d'échange commun et une exception :

- le cadre commun prévoit que « chaque autorité compétente échangera chaque année, de manière automatique, la déclaration pays par pays reçue de chaque entité déclarante résidente de sa juridiction à des fins fiscales, avec toutes les autres autorités compétentes des Juridictions pour lesquelles cet accord a pris effet et dans lesquelles, sur la base des informations contenues dans la déclarations pays par pays, une ou plusieurs entités constitutives du groupe d'entreprises multinationales de l'entité déclarante sont résidentes à des fins fiscales ou sont imposées au titre d'activités menées par l'intermédiaire d'un établissement stable » ;

- une juridiction peut toutefois demander à être inscrite sur la liste des juridictions pour lesquelles il n'y a pas de réciprocité ; elle devra alors transmettre les déclarations mais n'en recevra pas des autres juridictions. Pascal Saint-Amans a précisé, devant la commission des affaires étrangères de l'Assemblée nationale le 7 décembre 2016, que cette possibilité traduit une nécessité juridique : « il n'y a pas de réciprocité systématique car certains États n'ont pas d'impôt sur les sociétés ».

La section 7 prévoit que l'accord peut être modifié par consensus , par accord écrit de toutes les autorités compétentes pour lesquelles il a pris effet.

La section 9 précise que le secrétariat de l'organe de coordination informe l'ensemble des autorités compétentes de toute notification qu'il reçoit au titre du présent accord, sauf exceptions prévues par l'accord, et notifie toute signature par une nouvelle autorité compétente.

2. Les modalités et garanties prévues

La section 3 détermine le calendrier de l'échange automatique des déclarations . L'échange des premières déclarations doit intervenir dans les dix-huit mois suivant le dernier jour de l'exercice fiscal sur lequel porte la déclaration ; pour les déclarations relatives aux exercices suivants, le délai est de quinze mois .

S'agissant des modalités, l'échange des déclarations doit être effectué selon un schéma commun en langage à balise extensible (XML). En outre, il est prévu que les autorités compétentes doivent s'accorder sur « une ou plusieurs méthodes de transmission électronique de données, y compris sur des normes de cryptage, en vue de renforcer autant que possible la standardisation et de réduire la complexité et les coûts » , puis en informer le secrétariat de l'organe de coordination.

La section 5 fixe le cadre applicable aux renseignements échangés dans une double perspective :

- en matière de confidentialité et de secret des données , les protections prévues par la convention de 1988 et renforcées par le protocole de 2010 sont pleinement applicables 32 ( * ) ;

- concernant l'utilisation des renseignements , le deuxième paragraphe énumère une liste limitative d'usages , conformément au cadre défini par l'OCDE dans le rapport final sur l'action 13 de BEPS, à savoir : « une évaluation générale des risques liés aux prix de transfert et aux pratiques d'érosion de la base d'imposition et de transfert de bénéfices et, le cas échéant, [une] analyse économique et statistique » . Si les renseignements obtenus par l'échange automatique des déclarations pays par pays ne doivent pas remplacer une analyse détaillée des prix de transfert et ne permettent donc pas de « déterminer de manière concluante si les prix de transfert sont corrects ou non » et encore moins de fonder des ajustements de prix de transfert, « il n'y a aucune restriction à l'utilisation des renseignements [échangés] comme point de départ à un examen plus approfondi des prix de transfert établis par le groupe d'entreprises multinationales ou d'autres questions fiscales lors d'un contrôle » .

Toute violation des garanties de confidentialité et d'utilisation des données doit être notifiée au secrétariat de l'organe de coordination par l'autorité compétente la constatant ; le secrétariat en informera ensuite les autres autorités compétentes.

Par ailleurs, l'étude d'impact annexée au présent projet de loi souligne que les données de la déclaration étant relatives à des personnes morales, elles ne constituent pas des données personnelles au sens de la loi du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés. Les personnes morales sont également exclues du champ d'application des garanties prévues dans le droit dérivé de l'Union européenne.

La section 4 entend répondre aux éventuelles erreurs et défaillances dans le dépôt d'une déclaration en déterminant la collaboration entre autorités compétentes . Aussi est-il prévu qu'une entité compétente informe l'autre autorité compétente « lorsqu'elle a des raisons de croire, s'agissant d'une entité déclarante résidente à des fins fiscales dans la juridiction de l'autre autorité compétente,

- « qu'une erreur peut avoir eu pour conséquence la communication de renseignements erronés ou incomplets ;

- « ou qu'une entité déclarante ne respecte pas ses obligations de dépôt d'une déclaration pays par pays ».

L'autorité compétente ainsi notifiée doit alors faire usage de toutes les dispositions appropriées de son droit interne pour corriger ces erreurs ou remédier aux manquements.

Surtout, la section 6 détermine les consultations entre États parties en cas de difficultés de deux ordres :

Tout d'abord, lorsqu'un « ajustement du bénéfice imposable d'une entité constitutive, effectué à la suite d'investigations supplémentaires fondées sur les données figurant dans la déclaration pays par pays, aboutit à des résultats économiques indésirables , y compris pour une entreprise en particulier, les autorités compétentes des Juridictions dans lesquelles les entités constitutives concernées ont leur résidence fiscale doivent se consulter et dialoguer en vue de résoudre ce cas » . Ce dispositif participe des garde-fous prévenant les risques d'utilisation détournée du mécanisme à des fins de compétition fiscale entre États.

Ensuite, lorsqu'il est constaté un défaut d'application ou d'interprétation de l'accord multilatéral d'échange , une procédure en trois temps est prévue par le paragraphe 2 :

- l'État ayant fait ce constat peut solliciter des consultations avec une ou plusieurs autorités compétentes en vue d'élaborer des mesures d'exécution de l'accord ;

- il doit d'abord consulter l'autorité compétente concernée par le défaut d'application ou d'interprétation de l'accord multilatéral, avant de « conclure à l'existence d'une défaillance systémique (...) concernant l'échange des déclarations pays par pays » ;

- s'il conclut à l'existence de cette défaillance, l'État doit en informer le secrétariat de l'organe de coordination, qui transmet à l'autorité compétente concernée puis le notifie à l'ensemble des États parties.

Tout État ayant engagé une procédure de consultation prévue au paragraphe 2 de la section 6 « doit veiller, s'il y a lieu, à ce que le secrétariat de l'organe de coordination soit informé des conclusions apportées et de toutes mesures ainsi définies, y compris l'absence de conclusions ou de mesures, et le secrétariat de coordination informera l'ensemble des autorités compétentes ».

3. Les conditions d'entrée en vigueur et de suspension de l'accord

La section 8 fixe les conditions d'entrée en vigueur de l'accord, ainsi que la possibilité de suspendre temporairement ou de mettre fin à l'échange automatique de renseignement qu'il introduit.

S'agissant de l'entrée en vigueur, il est prévu que l'autorité compétente doit, au moment de la signature de l'accord ou le plus rapidement par la suite, adresser cinq notifications au secrétariat de l'organe de coordination (cf. tableau infra ). Toute modification de ces éléments doit faire l'objet d'une notification au secrétariat. Le secrétariat publie sur le site Internet de l'OCDE une liste des autorités compétentes ayant signé l'accord et entre lesquelles il a pris effet, ainsi que les deux premières notifications fournies par les États parties et retracées dans le tableau ci-dessous. Les trois autres notifications sont mises à la disposition des autres signataires sur demande écrite auprès du secrétariat.

Liste des notifications devant être transmises au secrétariat

|

Une notification indiquant la mise en place de la législation nécessaire pour imposer le dépôt d'une déclaration pays par pays, ainsi que le premier exercice fiscal d'application |

Publication sur Internet |

|

Une notification précisant si la juridiction doit figurer dans la liste de celles pour lesquelles il n'y a pas de réciprocité |

Publication sur Internet |

|

Une notification précisant une ou plusieurs méthodes de transmission électronique des données |

Mise à disposition sur demande |

|

Une notification indiquant la mise en place du cadre juridique et des infrastructures nécessaires pour assurer la confidentialité et le respect des normes de protection des données, ainsi que l'utilisation appropriée des informations contenues dans les déclarations |

Mise à disposition sur demande |

|

Une notification dressant la liste des juridictions des autorités compétentes à l'égard desquelles elle a l'intention que l'accord prenne effet ou, à défaut, une déclaration de l'autorité compétente exprimant son intention que l'accord prenne effet à l'égard de tous les États parties |

Mise à disposition sur demande |

Source : commission des finances du Sénat à partir des paragraphes 1, 3 et 4 de la section 8 du présent accord

L'accord prend effet entre deux autorités compétentes dès lors que la seconde a déposé au secrétariat de l'organe de coordination la notification dressant la liste des juridictions à l'égard desquelles elle a l'intention que l'accord s'applique. Toutefois, pour que l'accord soit applicable, il faut que la Convention soit entrée en vigueur et ait pris effet pour les deux juridictions.

Le paragraphe 5 de la section 8 prévoit la possibilité de suspendre temporairement l'échange de renseignement à l'égard d'un État partie . Seuls les manquements graves relatifs aux obligations de confidentialité et de protection des renseignements échangés, aux usages limitativement énumérés au paragraphe 2 de la section 5, ou à l'obligation de consultation préalable en cas d'ajustement du bénéfice imposable aboutissant à des résultats économiques indésirables visé au paragraphe 1 de la section 6, ainsi que le défaut de communication des informations appropriées en temps voulu ouvrent droit à la suspension temporaire de l'échange. La procédure suivante est prévue :

- l'État doit d'abord consulter l'autorité compétente de la juridiction à l'égard de laquelle il souhaite suspendre l'échange ;

- il doit ensuite adresser un préavis à l'autorité compétente de la juridiction visée en indiquant que cette dernière commet ou a commis un manquement grave au présent accord.

La suspension prend effet immédiatement et se poursuit jusqu'à ce que l'autorité visée « établisse d'une façon satisfaisante pour les deux autorités compétentes qu'il n'y a pas eu de manquement grave ou qu'elle a pris les mesures appropriées » pour y remédier. Une consultation par le biais du secrétariat et associant d'autres États parties en vue de rechercher une solution peut aussi être engagée.

Enfin, le paragraphe 6 de la section 8 prévoit la possibilité, pour un État partie, « de mettre fin à sa participation au présent accord ou vis-à-vis d'une autre autorité compétente moyennant un préavis adressé au secrétariat de l'organe de coordination ». La dénonciation prend effet au terme d'un délai de douze mois à compter de la date du préavis. En ce cas, il est précisé que toutes les informations déjà reçues restent confidentielles et soumises aux dispositions de la convention de 1988.

III. LA POSITION DE VOTRE RAPPORTEUR : UN MÉCANISME PERTINENT, MAIS DES MODALITÉS ET UNE PORTÉE À SURVEILLER

A. UN ACCORD PARACHEVANT LE MÉCANISME DES DÉCLARATIONS PAYS PAR PAYS

L'accord proposé complétant le mécanisme de déclarations pays par pays des groupes d'entreprises multinationales constitue un jalon important . En effet, au cours des négociations, deux options ont été envisagées pour la collecte des déclarations :

- prévoir le dépôt local d'une déclaration par chaque entité du groupe ;

- faire reposer l'obligation déclarative sur la société mère pour le compte du groupe, ce qui impliquait ensuite une transmission aux États d'implantation des différentes entités du groupe.

Afin de limiter la charge administrative des entreprises et de protéger la confidentialité des données, les États ont privilégié la deuxième solution en février 2015, au cours des négociations sur le projet BEPS : il s'agit du mécanisme principal de dépôt, tandis que la première solution ne s'applique qu'à titre secondaire 33 ( * ) . La société mère, qui centralise les données comptables et définit la stratégie du groupe, est donc investie de la responsabilité de déposer la déclaration pays par pays auprès de sa juridiction fiscale de résidence. Entendu par la commission des finances du Sénat le 9 mars 2016, le directeur du centre de politique et d'administration fiscales de l'OCDE, Pascal Saint-Amans, rappelait ainsi le processus de négociation : « initialement, nous avions prévu que la déclaration se fasse dans tous les pays où la société opère. Mais certains pays ont insisté pour obtenir quelques garanties quant à la confidentialité de ces informations, et donc pour que la déclaration soit faite dans l'État du siège, charge à lui de la transmettre, via les accords d'échange d'information, aux pays où sont établies des filiales. Il s'agit également de garantir par là une bonne utilisation de l'information » .

Dans ces conditions, un accord international doit intervenir entre les États ayant introduit le dispositif dans leur législation nationale pour prévoir le principe et les modalités de l'échange automatique et réciproque des déclarations pays par pays.

Si l'accord proposé ne constitue qu'un des trois types d'accords prévus pour convenir de cet échange , votre rapporteur relève qu'il s'inscrit toutefois dans un cadre multilatéral , dans le prolongement des travaux du projet BEPS, et réunit un grand nombre de puissances économiques. De plus, se plaçant dans le truchement de la convention multilatérale sur l'assistance administrative mutuelle en matière fiscale de 1988, son articulation avec les autres accords internationaux qui pourraient intervenir pour prévoir l'échange automatique des déclarations est assurée 34 ( * ) . De fait, par rapport au cadre actuel, il permet une double avancée :

- d'une part, il étend le champ de l'échange automatique effectif au sein de l'Union européenne à la fin de l'année 2017 pour les déclarations portant sur l'exercice 2016. Sur les quarante-neuf pays signataires, seuls vingt-et-un sont des États membres de l'Union européenne ; l'accord réunit la signature de dix-neuf des vingt-cinq premières économies mondiales en termes de PIB nominal 35 ( * ) . Surtout, il agrège à l'échange automatique des déclarations pays par pays la République populaire de Chine, le Japon, la Corée du Sud, la Suisse, ainsi que le Canada. Selon les données de l'Association française des entreprises privées (AFEP), neuf des dix pays hébergeant le plus grand nombre de sièges sociaux des 500 plus grandes entreprises mondiales seraient ainsi parties à l'accord , représentant 59 % des sièges sociaux de ces groupes 36 ( * ) . Toutefois, ces considérations demeurent suspendues à la ratification effective de l'accord par les différents États parties ;

- d'autre part, il rend effectif le mécanisme déclaratif prévu par l'action 13 de BEPS pour les États parties mais non membres de l'Union européenne. En prévoyant l'échange automatique des déclarations entre juridictions parties, il permet d'étendre doublement le champ des entités que l'administration fiscale française pourra connaître : par la voie de l'échange automatique, mais également par l'activation possible du mécanisme de dépôt secondaire . Dès lors qu'une société mère d'un groupe d'entreprises multinationales réside fiscalement dans une juridiction non partie à un accord d'échange automatique, une entité locale doit être désignée par le groupe pour procéder au dépôt de la déclaration. Toutefois, cette possibilité reste suspendue à la publication de l'arrêté fixant la liste des États et territoires qui ont adopté une législation rendant obligatoire le dépôt d'une déclaration et qui ont conclu avec la France un accord permettant leur échange automatique et le respectent. Selon les informations communiquées par la direction de la législation fiscale, cette liste sera publiée dans le courant de l'année 2017, « dès qu'une information suffisamment complète sur l'état de la mise en place de la déclaration pays par pays dans les autres juridictions sera disponible, afin que les multinationales qui opèrent en France puissent connaître en temps utile l'étendue de leur obligation déclarative ».

De fait, la conclusion rapide de cet accord multilatéral permettra la mise en oeuvre de l'échange automatique dès le premier exercice de dépôt des déclarations (2016). Selon les modalités prévues, les premiers échanges interviendront entre les États ayant ratifié l'accord multilatéral dix-huit mois après le dernier jour de l'exercice fiscal sur lequel porte la déclaration, soit à partir de juillet 2018. Les différents acteurs bénéficieront ainsi d'un certain recul lors de l'examen à mi-parcours des actions du projet BEPS prévu en 2020.

La conclusion rapide de cet accord multilatéral s'explique notamment par le fait qu'il s'inscrit dans le sillage de l'accord multilatéral introduisant la « norme commune de déclaration » et l'échange automatique de renseignements en matière bancaire, signé le 24 octobre 2014 sous l'égide de l'OCDE et intervenant également par le truchement de l'article 6 de la convention de 1988.

Par ailleurs, alors que la doctrine s'interroge sur les traductions réelles des préconisations de BEPS 37 ( * ) , il convient de relever la spécificité de ce dispositif, nécessitant le recours à des formes juridiques contraignantes, déjà intervenues pour certains États parties. Si des accords bilatéraux doivent encore être négociés pour étendre le champ de l'échange automatique des déclarations pays par pays, notamment avec les États-Unis, cette recommandation de BEPS est désormais inscrite dans le droit.

Contrairement à d'autres actions de BEPS relevant d'un droit mou , sans portée juridique contraignante, l'accord multilatéral entre autorités compétentes portant sur l'échange des déclarations pays par pays fixe des modalités précises et prévoit des garanties relatives à la confidentialité et à l'utilisation des données collectées. En cas de non-respect de ces principes ou de non transmission des données, un État peut décider de suspendre l'échange automatique à l'égard d'une autre juridiction.

B. UN ACCORD ÉQUILIBRÉ, MALGRÉ CERTAINES LIMITES

1. L'échange automatique prévu par l'accord est assorti de garanties relatives à la confidentialité et à l'utilisation des données

L'équilibre du mécanisme retenu par l'accord proposé est satisfaisant tant concernant les modalités de l'échange automatique qu'il prévoit, en termes de confidentialité et d'utilisation des données, qu'an regard des procédures de consultation et de sauvegarde qu'il comporte. Ces garanties permettent d'encadrer l'ouverture de l'accord à la signature de pays en cours d'insertion dans le système fiscal international.

En particulier, il convient de souligner que l'échange automatique ne constitue pas un échange ouvert à tous les États parties de toutes les déclarations, mais intervient uniquement entre juridictions dans lesquelles une des entités du groupe concerné exerce une activité, et sous condition de réciprocité.

L'adossement de cet accord à la convention de 1988 lui permet certes une ouverture à un grand nombre de pays, dont des États qui ne disposent pas des moyens humains et juridiques nécessaires à la conclusion d'un corpus de conventions et accords bilatéraux en matière fiscale, mais offre surtout des garanties de confidentialité des données transmises . En particulier, l'article 22 de la convention précise que « les renseignements obtenus par une partie en application de la présente convention sont tenus secrets et protégés dans les mêmes conditions que celles prévues pour les renseignements obtenus en application de la législation de cette partie » .

De même, l'accord reprend expressément les strictes conditions d'utilisation des renseignements échangés , en précisant qu'ils ne doivent pas être utilisés par les administrations fiscales pour proposer des ajustements de prix de transfert fondés sur une méthode de répartition globale des bénéfices. Les déclarations s'entendent comme un outil d'évaluation générale des risques liés aux prix de transfert.

Malgré ces strictes conditions, le risque d'une utilisation détournée ne peut être complètement écarté . Entendu par la commission des finances du Sénat le 9 mars 2016, Pascal Saint-Amans le notait ainsi : « il demeure certes un petit risque, celui que l'administration du pays A, où la marge serait de 10 % alors qu'elle est de 15 % dans le pays B, estime que 5 % lui sont soustraits et opère un redressement dans cette proportion, alors même que cette différence peut ne pas tenir à la planification fiscale mais à des conditions de marché différentes - l'entreprise pouvant se heurter à un compétiteur dans un pays et pas dans l'autre » .

Aussi l'accord multilatéral prévoit-il la possibilité de consultations entre parties et confie-t-il un rôle central au secrétariat de l'organe de coordination. En particulier, les dispositions contenues à la section 6 déterminent opportunément les consultations à effectuer en cas de difficulté relative à un ajustement du bénéfice imposable aboutissant à des résultats économiques indésirables et de défaut d'application ou d'interprétation de l'accord.

Enfin, dans les cas de défaillance manifeste ou de comportement à visée non-coopérative d'un État partie, l'accord multilatéral ouvre deux possibilités :

- d'une part, le multilatéralisme est pondéré dans la mesure où il est loisible à une partie de choisir les États avec lesquels elle souhaite mettre en oeuvre l'échange automatique : une des cinq notifications adressées au secrétariat peut ainsi dresser la liste des juridictions des autorités compétentes à l'égard desquelles il a l'intention que l'accord prenne effet ;

- d'autre part, est expressément prévue la possibilité de suspendre temporairement l'échange automatique en cas de manquements graves précisés au paragraphe 5 de la section 8. Même, un État peut mettre fin à sa participation au présent accord ou vis-à-vis d'une autre juridiction.

2. Plus largement, le dispositif prévu par BEPS présente toutefois certaines limites pratiques

En l'état actuel, le dispositif souffre de certaines faiblesses , relatives au maillage des différents groupes d'entreprises multinationales d'une part, et aux modalités techniques retenues dans le cadre de l'accord de BEPS.

S'agissant de la capacité du cadre prévu à couvrir effectivement l'ensemble des groupes d'entreprises multinationales, la principale difficulté porte sur la mise en oeuvre du mécanisme secondaire de dépôt pour les groupes dont la société mère est établie dans une juridiction ne prévoyant pas la déclaration pays par pays. Cette situation avait d'ailleurs été invoquée dans le recours formé devant le Conseil constitutionnel à propos de l'article 121 de la loi de finances pour 2016 introduisant le dispositif en droit national. Il était ainsi soutenu que la mesure soulevée méconnaissait le principe d'égalité devant la loi, dès lors qu'elle avait pour effet d'instaurer des obligations déclaratives différentes entre une société mère ayant son siège en France et une entité contrôlée par une société ayant son siège à l'étranger. En effet, la seconde serait soumise à une formalité impossible dans la mesure où elle serait dans l'incapacité de produire des informations qui ne lui auraient pas été transmises par sa société mère. Cependant, le Conseil constitutionnel a considéré que ces dispositions ne créaient pas de différence de traitement, compte tenu du fait que « les dispositions contestées imposent la même obligation déclarative à une société mère ayant son siège en France (...) et à une société établie en France contrôlée par une société ayant son siège à l'étranger » 38 ( * ) .