Rapport n° 58 (2019-2020) de Mme Élisabeth LAMURE , fait au nom de la commission des affaires économiques, déposé le 16 octobre 2019

Disponible au format PDF (690 Koctets)

Tableau comparatif au format PDF (217 Koctets)

-

AVANT-PROPOS

-

EXAMEN DES ARTICLES

-

Article 1er

(articles L. 113-12 et L. 313-30 du code de la consommation)

Fixation de la date anniversaire de la signature de l'offre de prêt par l'emprunteur comme date unique de résiliation

-

Article 2

(article L. 313-46-1 [nouveau] du code de la consommation)

Obligation d'information de l'assuré par l'assureur de la date limite d'exercice du droit de résiliation, autorisation de résiliation immédiate en cas de manquement à cette obligation, détermination des sanctions

-

Article 3

(article L. 341-39 du code de la consommation)

Sanctions applicables en cas de manquement de l'assureur à l'obligation d'information de l'assuré et affichage de la décision judiciaire prononcée

-

Article 4

Rapport sur l'impact des lois relatives à l'assurance-emprunteur sur le fonctionnement de ce marché et son degré de concurrence

-

Article 5

Délais d'entrée en vigueur et application aux contrats en cours

-

Article 1er

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

CONTRIBUTION ÉCRITE

N° 58

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 16 octobre 2019 |

RAPPORT

FAIT

au nom de la commission des affaires économiques (1) sur la proposition de loi tendant à renforcer l' effectivité du droit au changement d' assurance emprunteur ,

Par Mme Élisabeth LAMURE,

Sénateur

|

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; Mme Élisabeth Lamure, MM. Daniel Gremillet, Alain Chatillon, Martial Bourquin, Franck Montaugé, Mmes Anne-Catherine Loisier, Noëlle Rauscent, M. Alain Bertrand, Mme Cécile Cukierman, M. Jean-Pierre Decool , vice-présidents ; MM. François Calvet, Daniel Laurent, Mmes Catherine Procaccia, Viviane Artigalas, Valérie Létard , secrétaires ; M. Serge Babary, Mme Anne-Marie Bertrand, MM. Yves Bouloux, Bernard Buis, Henri Cabanel, Mmes Anne Chain-Larché, Marie-Christine Chauvin, Catherine Conconne, Agnès Constant, MM. Roland Courteau, Pierre Cuypers, Marc Daunis, Daniel Dubois, Laurent Duplomb, Alain Duran, Mmes Dominique Estrosi Sassone, Françoise Férat, M. Fabien Gay, Mme Annie Guillemot, MM. Xavier Iacovelli, Jean-Marie Janssens, Joël Labbé, Mme Marie-Noëlle Lienemann, MM. Pierre Louault, Michel Magras, Jean-François Mayet, Franck Menonville, Jean-Pierre Moga, Mmes Patricia Morhet-Richaud, Sylviane Noël, MM. Jackie Pierre, Michel Raison, Mmes Évelyne Renaud-Garabedian, Denise Saint-Pé, M. Jean-Claude Tissot . |

Voir les numéros :

|

Sénat : |

427 (2018-2019) et 59 (2019-2020) |

AVANT-PROPOS

Mesdames, Messieurs,

La proposition de loi déposée par M. Martial Bourquin vise à parachever la réforme du marché de l'assurance-emprunteur démarrée il y a dix ans en clarifiant et renforçant l'information du consommateur sur son droit à résiliation. Il s'agit de mesures importantes, alors que l'assurance emprunteur représente pour nos concitoyens entre 6 et 15 % du coût de leur crédit, qu'un million de nouveaux crédits immobiliers ont été souscrits l'an dernier et que l'encours des crédits en stock dépasse les 1 000 milliards d'euros.

Certes, selon les données de la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), l'action du législateur depuis dix ans a bien eu pour effet de faire baisser les prix . Le ratio des cotisations d'assurance-emprunteur sur le total des encours de crédit immobilier a diminué de 0,77 % à 0,69 % entre 2007 et 2018. Le fait que les parts de marché des différents acteurs n'ont que peu évolué, restant à 87 % pour les bancassureurs, traduit une adaptation de ces derniers à la concurrence via une diminution de leurs tarifs afin de conserver leur clientèle .

Pour autant, les efforts du législateur en faveur de ce droit et de l'ouverture à la concurrence sont parfois freinés sur le terrain, soit par des incertitudes juridiques, soit par des manoeuvres dilatoires visant à entretenir la confusion du consommateur. Par exemple, 20 % des emprunteurs ne sauraient pas qu'ils peuvent changer d'assurance-emprunteur ; 30 % des demandes de substitution de contrat obtiendraient une réponse hors-délai, hypothéquant de fait les chances de faire jouer la concurrence.

Qu'il s'agisse des enquêtes menées par les associations de consommateur ou par les services de l'État, toutes relèvent certains manquements aux différentes obligations qui incombent aux prêteurs et assureurs et qui ont été imposées afin de faciliter le changement d'assureur . Une partie de ces manquements tirerait son origine du flou juridique entourant la notion de « date d'échéance » du contrat d'assurance-emprunteur, certains contrats n'en disposant pas, d'autres présentant plusieurs dates pouvant prétendre à ce qualificatif. Ces incertitudes pénalisent le consommateur , qui se voit entravé dans sa volonté de se saisir des possibilités ouvertes par la loi.

Pour réduire cette incertitude juridique et clarifier la date d'échéance qui doit être retenue lorsqu'un assuré souhaite faire usage de son droit à résiliation, la proposition de loi prévoit d'abord de transcrire partiellement dans la loi la recommandation formulée à l'unanimité de ses membres par le Comité consultatif du secteur financier ( CCSF ) dans un avis du 27 novembre 2018, à savoir la date anniversaire de la signature de l'offre de prêt par l'emprunteur (article 1 er ). La commission valide ce choix mais juge utile de prévoir, à l'instar du CCSF, que la date à retenir peut également être, sur demande du client, une autre date figurant sur le contrat , afin que le consommateur garde la main sur la période de résiliation qui lui convienne le mieux.

La commission propose également que la notice fournie par le prêteur à l'emprunteur lorsqu'il lui propose une assurance fasse figurer cette nouvelle définition de la date . Elle juge également nécessaire que l'assuré puisse se voir communiquer, à sa demande, la fiche standardisée d'information tout au long de la durée du crédit et non uniquement lors de la première simulation du prêt, comme le prévoit aujourd'hui la loi. Cette fiche indique en effet les garanties jugées nécessaires par le prêteur et permet donc de comparer les offres présentes sur le marché.

Le texte propose ensuite de créer pour l'assureur une obligation d'information à l'assuré, trois mois avant la date anniversaire susmentionnée, de la date personnalisée de résiliation . Il prévoit qu'en cas de manquement, l'assuré puisse résilier à tout moment, sans frais, ainsi qu'une contravention de 5 è classe (article 2). Tous les assureurs ne connaissant pas cette date de signature de l'offre de prêt , puisqu'elle relève des relations contractuelles entre un prêteur et l'emprunteur, la commission a privilégié une obligation d'information annuelle sur le droit général à résiliation et sur ses modalités de mise en oeuvre (procédure, délais génériques à respecter, documents à transmettre, etc.).

A la possibilité de résiliation immédiate, la commission substitue un renforcement conséquent des sanctions administratives (jusqu'à 15 000 euros), pour des raisons d'efficacité et de célérité de la procédure de contrôle et de sanction. En outre, elle clarifie l'ensemble des sanctions applicables aux manquements aux différentes obligations qui incombent au prêteur en matière de facilitation de la substitution d'assurance. Elle les dépénalise afin de les faire basculer dans le champ des sanctions administratives, mises en oeuvre notamment par la DGCCRF . Concernant l'obligation d'information annuelle nouvellement créée, l'ACPR sera également compétente pour contrôler et sanctionner d'éventuels manquements.

La proposition de loi prévoit en outre que les décisions des juridictions sanctionnant le manquement à l'obligation d'information fassent l'objet d'un affichage public , en parallèle d'une sanction de 3 000 euros (article 3). En renforçant les sanctions à l'article précédent et en les dépénalisant, la commission a repris ces deux mesures puisque la loi autorise déjà l'autorité administrative, en l'espèce la DGCCRF et l'ACPR, à publier ses décisions. Elle a par conséquent supprimé cet article , pleinement satisfait .

Les réformes importantes intervenues sur le marché de l'assurance emprunteur depuis dix ans n'ont pas encore fait l'objet de bilan complet de la part des services du Gouvernement, alors que le fonctionnement de ce marché est en mutation au regard des principes de mutualisation, de concurrence et de tarification. La demande d'un rapport au Gouvernement (article 4) sur ce sujet est donc soutenue par la commission.

|

Sous le bénéfice de ces observations, votre commission a adopté la proposition de loi ainsi modifiée. |

EXAMEN DES ARTICLES

Article 1er

(articles

L. 113-12 et L. 313-30 du code de la consommation)

Fixation de la

date anniversaire de la signature de l'offre de prêt par l'emprunteur

comme date unique de résiliation

Objet : cet article précise que la date d'échéance du contrat d'assurance emprunteur retenue pour déterminer l'ouverture de la période de résiliation est celle de l'anniversaire de la signature de l'offre de prêt par l'emprunteur.

I. Le droit en vigueur

Un contrat d'assurance emprunteur vise à garantir le remboursement au prêteur du capital restant dû en cas de décès, d'invalidité, d'incapacité et, dans certains cas, la perte d'emploi. L'assurance emprunteur n'est pas obligatoire mais, en pratique, est toujours exigée par l'établissement de crédit pour les prêts immobiliers.

Deux types de contrats principaux d'assurance-emprunteur coexistent sur le marché :

• les contrats de groupe bancaires : il s'agit de contrats collectifs développés par les assureurs partenaires de l'établissement de crédit ou par des assureurs appartenant à ce dernier. Les cotisations sont alors calculées en fonction du capital initial emprunté et sont constantes dans le temps (par exemple, trente euros par mois durant toute la durée du prêt). Les tarifs de ces contrats sont relativement homogènes du fait de la mutualisation des risques ;

• les contrats alternatifs , également appelés « individuels » : généralement proposés par les prêteurs lors d'une « contre-offre défensive », par des courtiers ou des assureurs indépendants, ces contrats se distinguent des premiers dans la mesure où les cotisations varient selon le capital restant dû et le risque de sinistralité de l'assuré (fumeur, âge, poids, sports à risques, etc.). Ils proposent des tarifs segmentés, c'est-à-dire adaptés au profil de risque.

Selon les données fournies par la Direction générale de la concurrence, de la consommation et de la répression des fraudes 1 ( * ) à partir de statistiques de la Fédération française de l'assurance (FFA), le montant des cotisations en affaires directes au titre des contrats d'assurance emprunteur en 2018 s'élevait à 9,4 milliards d'euros (+ 3,3 % par rapport à 2017) , dont 71 % pour les crédits immobiliers 2 ( * ) . En termes de garanties, les cotisations d'assurance-emprunteur couvraient pour 71 % d'entre elles le risque décès, 27 % les garanties incapacité invalidité, 2 % la perte d'emploi 3 ( * ) .

L'assurance du prêt immobilier représente en moyenne au total entre 6 % et 15 % du montant emprunté , selon les caractéristiques de l'emprunteur 4 ( * ) . Ainsi, pour un crédit de 180 000 euros sur 20 ans souscrit par un emprunteur dont l'âge est situé entre 18 et 30 ans, le montant de l'assurance s'élèvera à 9 936 euros en moyenne ; si l'âge du client est compris entre 65 et 70 ans, ce montant s'élève à 26 100 euros en moyenne .

Les emprunteurs qui présentent peu de risques (au regard de leur âge, de leur état de santé, de leurs loisirs plus ou moins risqués, etc.) ont donc intérêt à mettre en concurrence les différentes assurances proposées sur le marché afin de faire baisser le niveau des primes exigées . L'assurance emprunteur est donc un des éléments de la concurrence que se livrent d'une part les établissements financiers afin d'attirer de nouveaux emprunteurs au titre du crédit immobilier et d'autre part les assureurs afin d'accroître leur clientèle.

Contrairement aux autres produits financiers susceptibles d'être assurés, et contrairement, de façon générale, à l'ensemble des contrats d'assurance, le droit à résiliation du contrat d'assurance emprunteur pour les prêts immobiliers n'a été ouvert à l'assuré, puis étendu, que tardivement , au cours de quatre étapes principales.

1. Une ouverture tardive à la concurrence du marché de l'assurance-emprunteur

La loi du 1 er juillet 2010 dite « loi Lagarde » a octroyé à l'emprunteur le libre choix de son assurance au moment de la signature de l'offre de prêt. Auparavant, cette assurance n'était pas soumise à l'interdiction de la vente liée 5 ( * ) . Les établissements de crédit étaient en effet libres de subordonner l'octroi d'un crédit immobilier à la souscription d'une assurance collective (contrat de groupe).

Depuis 2010, le prêteur qui propose à l'emprunteur l'adhésion à un contrat d'assurance de groupe ne peut plus refuser en garantie un autre contrat d'assurance, sous réserve que ce dernier présente un niveau de garantie équivalent au contrat d'assurance de groupe initialement proposé. Afin de garantir l'effectivité de ce droit à la « déliaison », la loi précise que l'offre de prêt doit mentionner la possibilité pour l'emprunteur de choisir d'assurer son prêt auprès de l'assureur de son choix. En outre, toute décision de refus opposée à une demande de délégation d'assurance doit désormais être motivée.

La loi du 26 juillet 2013 de séparation et de régulation des activités bancaires a ensuite introduit un article L. 313-10 6 ( * ) dans le code de la consommation prévoyant que le prêteur remette à l'emprunteur une fiche standardisée d'information (FSI) lui permettant de comparer les différentes assurances emprunteur sur le marché. Cette fiche est le fruit de travaux du CCSF entamés en 2009 et a été enrichie en 2014 (mention des exigences du prêteur en termes de niveau de garantie et du droit au changement d'assurance dans les douze mois) et 2015. Elle doit être remise lors de la première simulation de prêt. Ce faisant, elle vise à augmenter la concurrence et la transparence sur ce marché .

Pour autant, cette concurrence ne pouvait s'exercer que jusqu'au moment de la signature par l'emprunteur de l'offre de prêt . Au-delà de cette date, aucun dispositif législatif n'autorisait expressément un emprunteur ainsi assuré à substituer un autre contrat d'assurance au contrat initialement contracté. Or, non seulement l'ensemble de ces dispositions ne laissait qu'une seule fenêtre d'opportunité à l'emprunteur pour faire jouer la concurrence sur le marché assurantielle, mais cette capacité de comparer les offres, dans un laps de temps assez réduit, dépendait elle-même de la bonne information de l'emprunteur sur ses droits. Dans les faits, cette information s'est révélée lacunaire.

Une étape supplémentaire de l'ouverture à la concurrence de ce marché a été franchie par la loi du 17 mars 2014 relative à la consommation, dite « loi Hamon » , qui a introduit un droit de substitution d'assurance emprunteur, au bénéfice de l'assuré, dans un délai de douze mois à compter de la signature de l'offre de prêt . Aux termes de l'article L. 113-12-2 du code des assurances, « l'assuré notifie à l'assureur ou à son représentant sa demande de résiliation par lettre recommandée au plus tard quinze jours avant le terme de la période de douze mois [...]. L'assuré notifie également à l'assureur par lettre recommandée la décision du prêteur [...] ainsi que la date de prise d'effet du contrat d'assurance accepté en substitution par le prêteur ».

Si l'emprunteur fait usage de ce droit de résiliation dans le délai de douze mois, le prêteur doit notifier à l'emprunteur sa décision d'acceptation ou de refus dans un délai de dix jours ouvrés à compter de la réception d'un autre contrat d'assurance. Le nouveau contrat proposé par l'assuré doit présenter des garanties équivalentes à celui auquel il se substitue.

Ces dispositions ont permis d' accroître la concurrence sur le marché de l'assurance emprunteur. Pour autant, ce droit de résiliation ne pouvant être exercé que durant une période de douze mois, l'emprunteur restait lié à l'assurance choisie dès lors que ce délai était dépassé , sauf si le contrat de prêt prévoyait une faculté de substitution du contrat d'assurance 7 ( * ) .

Enfin, introduit par un amendement de M. Bourquin , auteur de la présente proposition de loi, à la loi de ratification de deux ordonnances relatives à la consommation du 21 février 2017 , le droit de substitution annuel de tous les contrats d'assurance emprunteur (stock compris) a parachevé l'évolution de ce marché. Désormais, un assuré est autorisé à mettre en concurrence les différentes offres d'assurance emprunteur tout au long de la durée du prêt immobilier.

Concrètement, aujourd'hui, un assuré peut, à l'expiration d'un délai d'un an, résilier le contrat en adressant une lettre recommandée ou un envoi recommandé électronique à l'assureur (qu'il s'agisse d'un assureur alternatif ou d'une assurance collective) au moins deux mois avant la date d'échéance de ce contrat .

Certaines étapes procédurales, pour partie déjà énoncées dans la loi Hamon, doivent toutefois être respectées : le prêteur notifie à l'emprunteur sa décision d'acceptation ou de refus dans un délai de dix jours ouvrés 8 ( * ) à compter de la réception d'un autre contrat d'assurance, l'assuré doit notifier à l'assureur par lettre recommandée la décision d'acceptation ou de refus du prêteur ainsi que la date de prise d'effet du contrat d'assurance accepté en substitution 9 ( * ) . Dans le cas où l'assuré substitue un nouveau contrat d'assurance à un contrat d'assurance de groupe (contracté auprès du prêteur), le prêteur ne peut pas le refuser dès lors qu'il présente un niveau de garantie équivalent au contrat d'assurance de groupe. Il ne peut pas, non plus, en contrepartie de son acceptation en garantie d'un contrat d'assurance autre que le contrat d'assurance qu'il propose, modifier le taux ou les conditions d'octroi du crédit ni exiger le paiement de frais supplémentaires 10 ( * ) .

|

Le système d'équivalence des garanties La loi « Lagarde » de 2010 a introduit la notion d'équivalence du niveau de garantie pour les assurances emprunteur : un prêteur ne peut pas refuser en garantie un autre contrat d'assurance dès lors que ce dernier présente un niveau de garantie équivalente au contrat d'assurance de groupe qu'il propose. Dans un objectif de rationalisation des pratiques et de simplification de la comparaison des offres pour l'emprunteur, le Comité Consultatif du Secteur Financier (CCSF) a émis deux avis formulant des recommandations en la matière. L' avis du 18 décembre 2012 11 ( * ) définit un ensemble de recommandations visant à réduire l'hétérogénéité des pratiques du secteur . Il préconise ainsi tout d'abord que « le dispositif d'évaluation de l'équivalence du niveau de garantie mis en place par l'établissement doit permettre l'analyse de bonne foi de toute proposition d'assurance apportée par l'emprunteur ». Il recommande ensuite que l'équivalence des garanties ne soit pas assimilée à une identité des garanties, mais qu'elle découle au contraire d'une analyse globale des différents paramètres pertinents. Le CCSF considère enfin qu'en cas de refus de l'assurance de substitution, la demande de l'emprunteur puisse être réexaminée par une structure autre que celle qui a émis ce refus. L' avis du 13 janvier 2015 12 ( * ) , adopté à l'unanimité, vise à « définir, tout en améliorant l'information fournie au consommateur, une méthode commune transparente permettant d' apprécier avec une plus grande automaticité l'équivalence du niveau de garantie entre contrats d'assurance-emprunteur ». Pour ce faire, onze critères doivent être sélectionnés par les prêteurs selon sa politique de risques parmi une liste de dix-huit critères listés dans l'avis . Ceux-ci concernent par exemple la garantie décès (la couverture de la garantie décès est-elle prévue pour toute la durée du prêt ?), la garantie incapacité (le contrat prévoit-il un délai de franchise ? Inclue-t-il la couverture des affections psychiatriques ?), ou encore la garantie invalidité . En outre, les prêteurs doivent retenir plus spécifiquement quatre critères relatifs à la garantie perte d'emploi parmi les 8 énoncés dans l'avis (un délai de carence est-il appliqué ? La prise en charge du sinistre est-elle conditionnée à l'ancienneté en CDI ?). Depuis 2015, la fiche standardisée d'information (FIS, cf. ci-dessus ) intègre la nomenclature des garanties arrêtée dans l'avis du CCSF. Dans un avis du 17 avril 2017 13 ( * ) , le CCSF s'est félicité de la bonne mise en oeuvre de ses recommandations relatives à l'équivalence des garanties : « globalement, cette première année d'application s'est traduite par une nette amélioration des garanties proposées ainsi que par des baisses significatives du prix de l'assurance emprunteur dans l'ensemble du marché. Ce constat d'ensemble recouvre toutefois des pratiques variables selon les établissements ou les catégories d'acteurs ». |

Les effets d'une telle ouverture à la concurrence sont potentiellement considérables au regard de la taille du marché : d'après les informations transmises par la DGCCRF, 1,1 million de crédits immobiliers ont été souscrits en 2018 14 ( * ) et leur montant moyen serait de 180 000 euros 15 ( * ) . Selon l'hypothèse du taux de couverture d'assurance-emprunteur retenue, le nombre de contrats d'assurance-emprunteur signés cette année évolue donc entre 935 000 16 ( * ) et 1 million 17 ( * ) .

En termes de stock de contrats, les effets de ces réformes sont susceptibles d'être encore plus massifs , puisque le montant des encours bruts des crédits à l'habitat pour les particuliers en août 2019 s'élevait à 1 053 milliards d'euros 18 ( * ) (+ 6,5 % sur un an). 31,4 % des ménages ont un prêt à l'habitat, selon l'Observatoire des crédits aux ménages.

Pour autant, les modalités de résiliation du contrat d'assurance emprunteur ne sont pas encore alignées sur celles des autres contrats d'assurance, notamment ceux tacitement reconductibles 19 ( * ) (incendie, accident et risques divers), qui représentent le modèle dominant sur le marché. Par exemple, pour les assurances habitation et automobile, le client peut résilier le contrat à tout à l'expiration d'un délai d'un an, sans justification. Les formalités nécessaires sont réalisées par le nouvel assureur qu'il rejoint.

2. Des tarifs toujours élevés, mais en baisse

Bien qu'il soit complexe de connaître le taux de marge exact des différents acteurs bancaires présents sur le marché de l'assurance emprunteur, plusieurs indicateurs révèlent que le caractère historiquement oligopolistique 20 ( * ) du marché a conduit les établissements de crédit (les « prêteurs » ou « bancassureurs ») à pratiquer des tarifs élevés en matière d'assurance-emprunteur . Permettre au consommateur de réaliser des économies sur le montant de son assurance en faisant jouer la concurrence entre l'assurance proposée par le prêteur et les assurances alternatives a donc été une des motivations principales des évolutions législatives récentes en la matière.

Or, aujourd'hui, plusieurs arguments sont avancés dans le débat public tendant à conclure à l'échec de l'ouverture à la concurrence au motif que les positions des acteurs dominants n'auraient évolué qu'à la marge , ce qui se traduirait par le maintien de tarifs élevés par les bancassureurs.

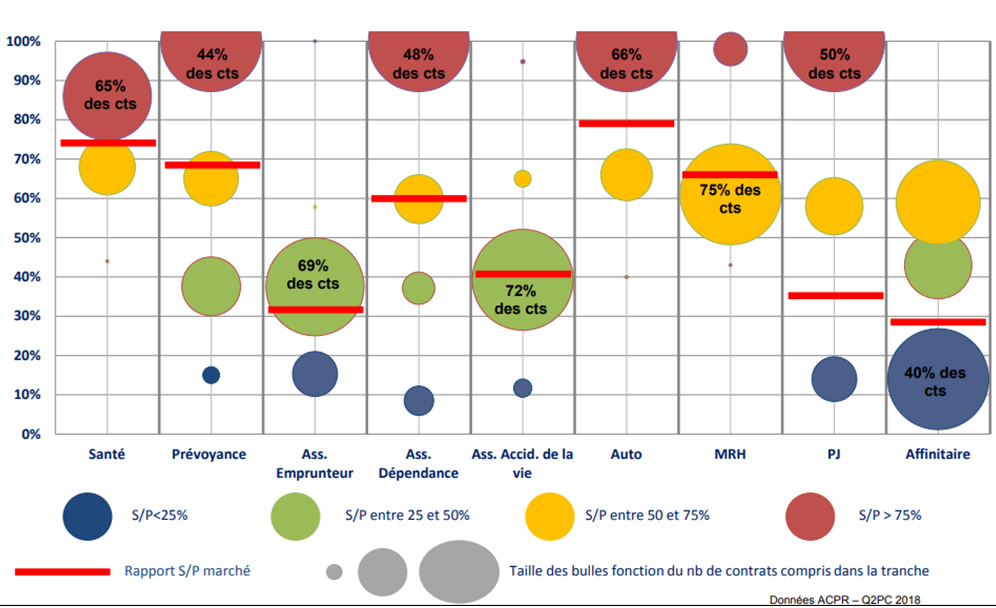

Selon l'UFC Que Choisir, le ratio sinistre sur prime reste ainsi particulièrement faible : sur 100 euros de prime en moyenne, près de 70 euros seraient conservés par les bancassureurs . 99 % des contrats auraient des ratios inférieurs à 50 %, c'est-à-dire que dans la quasi-totalité des cas, plus de 50 euros sur 100 ne seraient pas utilisés sous forme de remboursement du montant restant dû du prêt, lorsqu'un des risques garantis survient, mais constituent la marge réalisée par le bancassureur. À l'inverse, dans le cas de l'assurance santé, 99 % des contrats présenteraient des ratios supérieurs à 60 % . Le graphique ci-dessous compare ce ratio selon les différents types d'assurance.

Comparaison des ratios sinistre/prime

selon les

types de contrat d'assurance

Sources : ACPR, La conférence de l'ACPR, Digitalisation, populations fragiles : quelles pratiques commerciales pour le secteur financier ? 27 novembre 2018.

Note de lecture : 69 % des contrats d'assurance-emprunteur présentent un ratio sinistre/prime compris entre 25 % et 50 %, c'est-à-dire que sur 100 euros de prime, seuls 25 à 50 euros sont effectivement utilisés pour couvrir les sinistres dans près de 70 % des cas.

Par ailleurs, les parts de marché des bancassureurs sur le marché de l'assurance-emprunteur restent stables , près de dix ans après la première évolution législative : 87,5 % des contrats restaient ainsi portés par ces acteurs en 2018 , d'après les données de l'ACPR.

Pour autant, si la rapporteure partage certains constats établis, elle s'oppose à l'idée que l'ouverture à la concurrence n'aurait pas eu les effets escomptés : l'apparente stabilité des parts de marché est susceptible de masquer des évolutions sous-jacentes en réalité favorables au consommateur . Dès 2016, le CCSF notait ainsi que la « loi Hamon » s'était traduite par une nette amélioration des garanties proposées et par des baisses significatives du prix de l'assurance emprunteur.

Selon la Fédération française de l'assurance, « les effets de l'ouverture à la concurrence se mesurent davantage sur les tarifs pratiqués que sur les parts de marché 21 ( * ) ». D'après les informations qu'elle et la DGCCRF ont transmises à la rapporteure, le ratio cotisation d'assurance-emprunteur sur montant du crédit immobilier serait ainsi passé de 0,77 % en 2007 à 0,69 % en 2018, traduisant une diminution des tarifs pratiqués en matière d'assurance-emprunteur.

Selon la FFA, le maintien des parts de marché n'est donc pas la conséquence de pratiques destinées à échapper à la concurrence de la part des bancassureurs, mais la résultante logique des baisses de tarifs qu'ils ont consenties afin de conserver leur clientèle, particulièrement les nouveaux emprunteurs à qui ils avancent des contre-propositions proches des tarifs de la délégation.

Cette lecture de l'état actuel du marché semble corroborée par les analyses menées par certains courtiers et communiquées par l'UFC Que Choisir. Ainsi, en 2018, les tarifs des assureurs-emprunteur auraient fortement diminué : le tarif minimum aurait baissé de 19 % pour un assuré de 30 ans, de 26 % pour un assuré de 37 ans et même de 27 % pour un assuré de 55 ans.

Ce faisant, l'ouverture à la concurrence du marché a permis de faire bénéficier le consommateur d'économies parfois conséquentes . Ce montant est corrélé au capital initial emprunté, à la durée de l'emprunt et au profil de risque. Selon la DGCCRF, il s'élèverait en moyenne à plusieurs milliers d'euros pour un emprunt de 200 000 euros .

Par ailleurs, le CCSF a indiqué à la rapporteure que le maintien d'un différentiel de tarification entre les opérateurs historiques et les assurances alternatives traduit également le choix de politiques de risque différentes, et non uniquement la pratique de marges élevées liées à l'oligopole : les premiers ont parmi leurs clients des profils de risque généralistes , donc davantage de sinistres (activité à risque, fumeur, personne âgée, etc.) là où les secondes attirent une clientèle plus jeune, moins sujette à des aléas de santé et pour laquelle les risques sont plus rares, donc les tarifs plus avantageux. Les premiers réalisent donc une mutualisation des contrats , qui leur permet entre autres de proposer des offres d'assurance, et donc des possibilités d'accès au crédit, à tous les segments de la population .

L'analyse des profils des assurés que les assurances de groupe et les délégations ont respectivement dans leur portefeuille traduit ces évolutions structurelles intervenues depuis l'ouverture à la concurrence :

• alors que moins de 20 % des assurés de plus de 50 ans optent pour une offre individuelle démutualisée, ils sont près de 45 % des moins de 40 ans à le faire ;

• alors que 42 % des cadres s'orientent vers une délégation d'assurance, c'est le cas de moins de 30 % des catégories socio-professionnelles moins aisées 22 ( * ) .

• un acteur bancaire important a indiqué à la rapporteure que 60 % des résiliations enregistrées depuis la déliaison concernent des emprunteurs de moins de 40 ans , alors que ces derniers représentent un tiers de son portefeuille client.

Ces éléments témoignent d'un ciblage particulier de la part des assureurs alternatifs en direction des profils les moins risqués , leur proposant des tarifs plus attractifs que les contrats de groupe mutualisés. Ces derniers présentent ainsi un éventail de tarifs moins large que les assureurs alternatifs : ils évoluent dans un rapport de 1 (profil moins risqué) à 6 (profil plus risqué) contre 1 à 30 pour les seconds.

De fait, l'ouverture à la concurrence n'a donc pas bénéficié à l'intégralité des consommateurs et les économies n'ont concerné qu'une frange de la population , celle présentant les profils les moins risqués. Une forme de démutualisation est ainsi en cours , pouvant renchérir le coût pour les clients les plus risqués qui possèdent un contrat de groupe, note l'ACPR, même si elle n'a pas pour l'instant eu de conséquence majeure en matière d'accès au crédit.

La rapporteure conteste également un second argument avancé dans le débat public, selon lequel la part de l'assurance emprunteur dans le coût total du crédit aurait augmenté, traduisant une hausse des prix. Elle rappelle que les taux d'intérêt ayant été divisé par trois depuis 2012 , le coût total du crédit a mécaniquement diminué. Par conséquent, la division d'une somme fixe (car calculée sur le capital emprunté 23 ( * ) , qui, lui, n'a que peu évolué) par un dénominateur plus faible aboutit automatiquement à un ratio en pourcentage plus élevé .

3. L'effectivité du droit au changement d'assurance reste entravée par l'asymétrie d'information entre le prêteur et l'emprunteur

La pleine effectivité du droit au changement d'assurance emprunteur présente toujours des limites .

L'efficacité du dispositif et sa bonne appropriation par l'emprunteur dépendent directement de la clarté de l'information qui lui est apportée.

Pour autant, des marges de progression existent en la matière, ainsi que l'a indiqué l'association UFC Que Choisir à la rapporteure : d'après elle, les établissements de crédit recourent à des « manoeuvres » empêchant le libre choix du consommateur , comme le manque d'information sur le droit à la délégation ou la non-motivation des refus de délégation. Selon l'association, un tiers des demandes de substitution ne ferait pas l'objet d'une réponse dans les temps impartis . Elle juge par ailleurs que les réponses apportées sont bien souvent insuffisantes pour permettre à l'emprunteur de résilier (par exemple : dossier jugé incomplet mais sans précision des documents manquants, résiliation impossible en raison du non-respect du délai de préavis mais information sur la date retenue). Au surplus, 20 % des emprunteurs ne sauraient pas qu'ils peuvent résilier leur contrat d'assurance .

Une enquête en 2015 de la DGCCRF et un article publié par l'ACPR en novembre 2018 ont fait ressortir plusieurs difficultés :

• des délais légaux de traitement des demandes de substitution allaient de 14 à 56 jours au lieu des 10 jours prévus par l'article L. 313-31 du code de la consommation ;

• des dossiers de substitution jugés incomplets par le prêteur alors que les pièces manquantes n'étaient pas exigées par la loi ;

• des frais réclamés au consommateur souhaitant changer d'assurance ;

• des éléments contradictoires d'une réponse à l'autre ;

• des dates d'échéance incertaines et dont les modalités de communication s'avèrent insatisfaisantes.

Par ailleurs, un « flou » est entretenu par certains acteurs sur la période durant laquelle un assuré est en mesure de faire usage de son droit de résiliation. Aux termes de l'article L. 113-12 du code des assurances, « l'assuré a [ainsi] le droit de résilier le contrat à l'expiration d'un délai d'un an, en adressant une lettre recommandée ou un envoi recommandé électronique à l'assureur au moins deux mois avant la date d'échéance de ce contrat ». Pour autant, dans un avis du 27 novembre 2018 24 ( * ) , le CCSF a constaté que « cette faculté de résiliation se heurte à une difficulté puisque la plupart des contrats d'assurance emprunteur en cours ne comportent pas de date d'échéance ».

La DGCCRF explique cette situation par le fait que nombre de contrats ont été conclus avant que la faculté de résiliation annuelle ne soit consacrée et donc avant que la détermination d'une date d'échéance ne soit rendue nécessaire . La faculté de résiliation se heurte donc à cet impératif de respecter un délai particulier calculé à partir de cette date.

Cet état de fait pose problème à double titre :

• l'asymétrie d'information entre le client et son bancassureur sur ce sujet freine l'effectivité du droit à la résiliation pourtant consacré par le législateur ;

• le nombre d'emprunteurs potentiellement victimes du flou juridique et de son exploitation parfois volontaire peut être très élevé , puisque le nombre de contrats d'assurance-emprunteur en cours en 2018 s'élèverait à 5 millions selon l'UFC Que Choisir .

Les professionnels du secteur bancaire ont ainsi proposé que les établissements prêteurs définissent librement la référence de la date d'échéance retenue pour les contrats n'en disposant pas, qu'ils l'indiquent sur leur site internet et qu'ils communiquent au client, à sa demande, sa date personnalisée.

Or, si une majorité de prêteurs définit la date d'échéance comme étant la date de la signature de l'offre de prêt, certains acteurs du secteur financier retiennent des définitions hétérogènes de cette notion . Selon les établissements, il peut s'agir ainsi de la date anniversaire du versement des fonds, de la date de la prise d'effet du contrat (sans pour autant qu'elle soit toujours mentionnée sur les certificats d'adhésion), de la date à laquelle a été signée la demande d'adhésion ou d'une date fixe, généralement le 1 er janvier ou le 1 er mars.

Le caractère technique du droit à la résiliation d'assurance-emprunteur (tant dans son appréhension légale que dans ses modalités d'application pratiques) combiné à l'absence d'harmonisation des pratiques et à certaines « manoeuvres » visant à entretenir la confusion du client, peut être source de complexité pour l'emprunteur et ainsi le priver de ses droits, à rebours des intentions du législateur .

Dans l'avis précité de 2018, le CCSF a donc proposé que soit retenue « la date de signature de l'offre de prêt par l'emprunteur [...], sauf demande du client en cas d'existence d'une date préalablement identifiée dans le cas des contrats en stock ou en flux 25 ( * ) ». La mention de cette dérogation renforce la liberté de choix du consommateur, qui peut choisir la date qu'il préfère, et permet de traiter différemment, si besoin, les cas des contrats d'assurance proposés par le prêteur de ceux des contrats proposés par un assureur alternatif . En effet, ces derniers n'ont que rarement connaissance de la date de signature de l'offre de prêt , qui relève des relations professionnelles entre un prêteur et un emprunteur. En outre, puisqu'un emprunteur ayant souscrit un contrat auprès d'un assureur alternatif dispose d'un contrat d'assurance en bonne et due forme, qui intègre la faculté de résiliation, la définition d'une date d'échéance qui soit précisément connue de l'assuré et de l'assureur ne pose pas de difficulté particulière. Il s'agit généralement soit de la date de signature du contrat d'assurance, soit d'une date fixe, soit de la date du premier versement de cotisation. Mais en tout état de cause, il s'agit d'une date contractuellement définie entre l'assureur et son client .

La situation est différente dans le cas des contrats d'assurance-emprunteur proposés par les prêteurs , qui représentent environ 87 % des contrats en cours, puisqu'ils ne comportent pas de date d'échéance particulière. L'avis du CCSF propose donc de retenir par défaut, pour tous les contrats d'assurance-emprunteur, la date anniversaire de la signature de l'offre de prêt, sauf dans le cas où le client demande à ce que soit retenue la date identifiée dans son contrat d'assurance . Ce faisant, la libre détermination contractuelle d'une date entre l'assureur et son client serait préservée, étant entendu que les assureurs « purs » n'ont logiquement pas connaissance de la date de signature de l'offre du prêt qu'ils assurent, cette information n'étant connue que des seuls prêteur et emprunteur, et qu'ils ne peuvent donc être contraints de retenir cette date comme date d'échéance.

II. La proposition de loi initiale

Considérant, dans l'exposé des motifs, que « certaines banques recourent à des pratiques ayant pour effet de priver leurs clients de leur droit au libre choix de l'assurance emprunteur », et que « certains groupes bancaires ne communiquent pas à leurs clients la date personnalisée de résiliation 26 ( * ) du contrat souscrit de sorte que les emprunteurs ont des difficultés à faire valoir leur droit à changement d'assurance emprunteur », l'auteur de la proposition de loi propose d'inscrire dans la loi une date unique pour la date d'échéance. Par l'ajout d'un alinéa à l'article L. 113-12 du code des assurances, il est ainsi proposé de retenir la date anniversaire de la signature de l'offre de prêt par l'emprunteur , connue de toutes les parties prenantes (client et prêteur). L'assuré aurait ainsi le droit de résilier le contrat à l'expiration d'un an, en adressant une lettre recommandée ou un envoi recommandé électronique à l'assureur au moins deux mois avant cette date anniversaire.

Dans l'esprit des auteurs, la définition formelle de ce que recouvre la notion de « date d'échéance » doit permettre d' accroître la concurrence sur le marché de l'assurance-emprunteur en facilitant la connaissance et la compréhension du dispositif par le consommateur alors que la part des contrats groupe représentait encore plus de 87 % des volumes en 2017. En effet, la précision apportée par l'article 1 er permettrait de diminuer l'asymétrie d'information existant aujourd'hui entre certains établissements de crédit et leurs clients et donc de permettre à ces derniers d'être davantage en mesure de substituer un autre contrat d'assurance à celui qu'ils ont souscrit auprès du prêteur.

Le présent article opère par ailleurs une coordination entre le code des assurances et celui de la consommation , qui régit notamment les relations entre le prêteur et l'emprunteur en matière de prêt immobilier.

III. La position de la commission

La rapporteure considère qu'il est particulièrement important de parvenir à un équilibre qui concilie à la fois la protection de la partie faible au contrat, à savoir le consommateur, et la faisabilité pratique des évolutions envisagées .

Les réformes intervenues sur ce marché depuis près de dix ans sont à l'origine d'une diminution moyenne des tarifs d'assurance-emprunteur, au profit du consommateur . Les efforts entrepris doivent être soulignés, de même que l'impact positif que l'ouverture progressive à la concurrence a eu sur les prix, permettant à la fois l'entrée sur le marché de nouveaux acteurs aux tarifs plus avantageux, et de contraindre les opérateurs historiques à s'adapter et à proposer des contre-offres défensives leur permettant de s'aligner sur la concurrence et de conserver, dans la majorité des cas, leur clientèle .

Ratio cotisations d'assurance emprunteur/encours des

crédits

de 2007 à 2018, en %

Source : données DGCCRF et FFA, pour les sociétés d'assurances relevant du code des assurances.

Le débat ne doit pas se focaliser sur les parts de marché respectives des différents acteurs, pour plusieurs raisons :

• d'une part, l'objectif de la loi est d'introduire de la concurrence afin que les prix baissent et que le consommateur réalise des économies . Cet objectif ne saurait être de fixer ex ante à chaque groupe d'acteurs un niveau de part de marché qui serait considéré comme satisfaisant, puisque la détermination de ces parts de marché relève de la libre compétition entre les forces présentes sur le marché ;

• d'autre part, l'observation des parts de marché peut être trompeuse, puisqu'elle ne dit rien des mouvements de prix et adaptations commerciales sous-jacents . Un opérateur historique dont la part de marché reste aussi élevée après la loi qu'avant grâce à une tarification plus attractive pour résister à ses concurrents réalise pleinement l'objectif principal du législateur .

Pour autant, si les prix ont effectivement diminué, la rapporteure partage le constat établi par l'auteur de la proposition de loi selon lequel des marges de progression existent encore en matière d'information du consommateur de la part des prêteurs . Dans un marché concurrentiel, cette dernière est capitale afin de faire en sorte que les réformes intervenues aient un impact concret et que leur effectivité ne soit pas entravée par des incertitudes ou pratiques commerciales tenant le consommateur éloigné de la connaissance de ses droits . Ce n'est qu'à partir d'un jeu « non faussé » que la libre compétition mentionnée plus haut peut se déployer.

Or, les dernières évolutions législatives, pour bénéfiques et nécessaires qu'elles aient été, ont pu avoir pour conséquence indirecte de créer une incertitude juridique trompant ou décourageant le consommateur . La possibilité de résilier deux mois au moins avant la date d'échéance du contrat d'assurance a ainsi été initialement entravée par le flou qu'entoure cette notion de « date d'échéance », alors même que les contrats d'assurance souscrits avant l'ouverture à la concurrence (donc sous forme d'assurance de groupe, proposée par le prêteur) n'en comportent pas. Aucun des professionnels rencontrés n'a considéré que cette notion fût suffisamment précise ; tous ont souligné la pertinence de la définir précisément .

L'avis du CCSF du 27 novembre 2018 propose une telle définition, la date anniversaire de la signature de l'offre de prêt par l'emprunteur (facilement identifiée par les prêteurs et emprunteurs) ou, sur demande du client, une autre date définie contractuellement . La rapporteure tient à saluer l'important travail accompli par le CCSF et sa capacité à obtenir une adhésion rarement observée : l'unanimité entre les banques, les assurances et les consommateurs.

Afin de s'assurer de la pleine effectivité de cette recommandation du CCSF et de renforcer les contrôles y afférents, la rapporteure partage l'ambition d'inscrire la définition retenue dans la loi. Toutefois, il convient de retranscrire fidèlement la conclusion adoptée par le Comité et de laisser ainsi au maximum « la main » au consommateur sur son choix de date de résiliation , pour deux raisons :

• premièrement, il en va de la crédibilité des travaux menés par les comités réunissant toutes les parties prenantes , a fortiori lorsqu'ils parviennent à un accord unanime. Retenir une autre définition que celle du CCSF, ou une définition tronquée, enverrait le message surprenant que la loi vient défaire ce que l'ensemble des acteurs ont fait ensemble. Il peut être légitimement considéré qu' une forme d'intérêt général a émergé des intérêts privés représentés au CCSF, objectif que poursuit également la loi et qu'elle se doit de consacrer et non de modifier ;

• deuxièmement, ne retenir que la date anniversaire de la signature de l'offre de prêt contraindrait inutilement les assurés disposant d'un contrat d'assurance en bonne et due forme , comportant une date d'échéance claire.

C'est pour ces raisons qu'il est proposé de préciser à l'article 1 er de la proposition de loi qu'à cette définition de la date d'échéance peut être préférée, sur demande du client sur support durable, une autre date contractuellement définie . Afin de permettre à l'autorité de contrôle de vérifier que le choix d'une autre date s'est bien fait sur demande du client, il est également proposé que cette dernière se fasse sur support durable .

Dans un souci de cohérence juridique, le dispositif de l'article 1 er doit par ailleurs être déplacé de l'article L. 113-12 du code des assurances, qui traite de la résiliation assurantielle en général, à l'article L. 113-12-2 du même code, consacré à l'assurance emprunteur .

Par ailleurs, l'intégralité des établissements financiers, qu'ils soient de crédit ou d'assurance, ne sont pas soumis au code des assurances : le code de la mutualité régit également l'activité de certains d'entre eux . En conséquence, et par souci d'exhaustivité et d'efficacité, ces dispositions doivent également être inscrites dans ce code, en l'espèce à l'article L. 221-10.

La rapporteure étant vigilante au renforcement de l'information au consommateur partout où cela est possible et utile, il importe de la rendre facilement accessible. Or, le code de la consommation, à l'article L. 313-29, prévoit que lorsque le prêteur propose à son client un contrat d'assurance-emprunteur, il doit annexer au contrat de prêt une notice énumérant les risques garantis et précisant toutes les modalités de la mise en jeu de l'assurance. Cette notice peut donc représenter un véhicule idéal de communication pour porter à la connaissance du consommateur cette nouvelle définition de la date d'échéance.

En outre, l'article L. 313-10 de ce code rend obligatoire la remise par le prêteur à l'emprunteur, lorsqu'il lui propose un contrat d'assurance 27 ( * ) , d'une fiche standardisée d'information (FIS) énumérant les garanties à l'aune desquelles il étudiera l'équivalence de celles présentent dans le contrat de substitution transmis par l'emprunteur. Cette fiche est donc particulièrement utile au consommateur afin de comparer les offres d'assurance sur le marché et de déterminer lesquelles sont susceptibles d'être acceptées par son prêteur . Or, non seulement cette obligation n'existe que depuis 2013, ce qui implique que les titulaires de contrats en cours à cette date ne disposent pas de la FSI, mais de plus un risque de perte existe , quelle que soit la date du prêt. La matérialisation de ce risque conduit le client à demander au prêteur une nouvelle fiche, ce qui pourrait freiner ses démarches de substitution de contrat à deux titres :

• le prêteur pourrait ne pas la lui renvoyer ;

• le prêteur pourrait la lui renvoyer dans un délai anormalement long , ce qui hypothèquerait les chances du client de changer d'assurance.

Sur proposition de la rapporteure et après accord du groupe auteur de la présente proposition de loi, la commission a adopté un amendement COM-1 proposant une nouvelle rédaction de l'article 1 er afin de :

• retranscrire fidèlement la définition de la date d'échéance retenue par le CCSF dans son avis du 27 novembre 2018 ;

• préciser que la demande du client doit se faire sur support durable ;

• déplacer ces dispositifs à l'article L. 113-12-2 du code des assurances ;

• intégrer ces mêmes dispositifs à l'article L. 221-10 du code de la mutualité ;

• renforcer l'information au consommateur sur la notice fournie par le prêteur ;

• contraindre le prêteur à fournir la FSI à l'assuré lorsqu'il en formule la demande par lettre recommandée, et ce tout au long de la durée du prêt.

|

La commission a adopté l'article 1 er ainsi modifié. |

Article

2

(article L. 313-46-1 [nouveau] du code de la

consommation)

Obligation d'information de l'assuré par l'assureur

de la date limite d'exercice du droit de résiliation, autorisation de

résiliation immédiate en cas de manquement à cette

obligation, détermination des sanctions

Objet : cet article contraint l'assureur à informer l'assuré annuellement de la date limite d'exercice du droit de résiliation trois mois avant cette date. Il autorise l'assuré, en cas de manquement de l'assureur à cette obligation, à résilier son contrat sans pénalité et avec effet immédiat et prévoit une contravention pour l'assureur. Il précise les modalités de paiement et de remboursement des primes et cotisations dans le cas d'une telle résiliation.

I. La proposition de loi initiale

L'auteur de la proposition de loi, par le présent article, introduit un nouvel article L. 313-46-1 au sein de la sous-section 1 (information du consommateur) de la section 7 (exécution du contrat de crédit) du chapitre III (crédit immobilier) du titre I er (opérations de crédit) du livre III (crédit) du code de la consommation.

Aux termes de ce nouvel article, la date limite d'exercice par l'assuré du droit de résiliation devra lui être rappelée par l'assureur , sur support durable, trois mois au moins avant la date anniversaire de la signature de l'offre de prêt par l'emprunteur. Tant que cette information ne lui aura pas été adressée, il pourra mettre un terme au contrat, sans pénalité, à tout moment, en envoyant une lettre recommandée à l'assureur. La résiliation prendra alors effet le lendemain de la date figurant sur le cachet de la poste.

Dans sa formulation actuelle, l'article 2 crée donc cette obligation d'information à l'égard de tous les « assureurs » , c'est-à-dire les banques qui exercent une activité d'assurance, ainsi que le précise explicitement l'exposé des motifs, mais également les assureurs alternatifs .

Par ailleurs, l'article ainsi créé reprend une partie des termes de l'article L. 113-15-2 du code des assurances relatif au paiement des primes et cotisations par l'assuré et l'assureur en cas de résiliation . Ainsi, dans le cas d'une résiliation qui fait suite à un manquement de l'assureur à l'obligation d'information, l'assuré sera tenu au paiement de la partie de prime ou de cotisation correspondant à la période pendant laquelle le risque a couru et l'assureur au remboursement de cette somme correspondant, si besoin, à la période pendant laquelle le risque n'a pas couru. L'assureur sera tenu d'y procéder dans un délai de trente jours .

À défaut de remboursement dans ces conditions, les sommes dues seront productives d'intérêts au taux légal . Il s'agit d'un taux fixé chaque semestre par arrêté du ministre de l'Économie et variant selon le statut juridique du créancier 28 ( * ) . Au deuxième semestre 2019, le taux applicable aux créances de particuliers s'établit à 3,26 % et celui aux créances des entreprises à 0,87 %.

Enfin, l'auteur de la proposition de loi prévoit que le fait pour le prêteur ou l'intermédiaire de crédit de ne pas respecter ces obligations est puni d'une contravention de 5 è classe .

III. La position de la commission

Les objectifs des différentes législations intervenues en matière d'ouverture à la concurrence de ce marché n'ont été que partiellement atteints . Si celui de provoquer une baisse des prix a été rempli, il ressort des auditions menées que l'information du consommateur reste encore trop parcellaire et l'empêche donc, dans un nombre certain de cas, de s'approprier efficacement le mécanisme de résiliation annuelle .

1. La nécessité de renforcer l'information du consommateur

La définition précise de ce que recouvre la notion de « date d'échéance », objet du dispositif de l'article 1 er , met un terme au flou juridique qui entoure aujourd'hui cette notion et qui entretenait la confusion ou le découragement du consommateur. La raison pour laquelle la date anniversaire de signature de l'offre de prêt par l'emprunteur a été unanimement adoptée par le CCSF est qu'elle est connue de tous les assurés et donc source de clarté et simplification.

Pour autant, cette précision qui renforce les droits des consommateurs serait rendue inutile si elle ne s'accompagnait pas de dispositifs de communication à destination des assurés.

Or, la solution proposée par l'article 2 de la proposition de loi, si elle poursuit dans son principe cet objectif de bonne information, est en l'état inapplicable matériellement . Informer l'assuré de sa date de résiliation au moins trois mois avant la date anniversaire de signature de l'offre de prêt implique que l'assureur, soumis à cette obligation, connaisse cette date anniversaire , afin d'effectuer une forme de rétro-calcul pour savoir la date maximale à laquelle envoyer l'information.

Cette date n'est pourtant pas connue de tous les assureurs.

En effet, la date de signature de l'offre de prêt relève des relations contractuelles entre un emprunteur et un prêteur . Elle ne figure donc pas dans les informations qu'un assuré doit obligatoirement transmettre à l'assureur qu'il souhaite rejoindre, alors que c'est à ce dernier qu'incombera l'obligation d'information calculée à partir de cette date. De fait, les assureurs, notamment alternatifs, se retrouveraient dans une situation d'illégalité sauf à demander aux différents prêteurs les millions de dates personnalisées de signature des prêts en cours qu'ils assurent, ce qui semble disproportionné au regard d'autres solutions que propose la rapporteure.

Même pour les prêteurs proposant des contrats d'assurance, cette obligation d'information serait particulièrement complexe, chronophage et onéreuse à mettre en oeuvre . En effet, un établissement de crédit est un intermédiaire d'assurance lorsqu'il commercialise à l'appui de son prêt un contrat d'assurance emprunteur, ou un souscripteur d'assurance « de groupe » lorsqu'il s'agit de sa filiale assurantielle. Par conséquent, le prêteur et l'assureur sont deux entités différentes , contrairement à ce que le terme « bancassureur » laisse penser : la date de signature de l'offre de prêt n'étant pas d'une utilité particulière à l'assureur, elle ne fait pas partie de celles que le prêteur lui transmet impérativement , contrairement aux dates de prise d'effet, d'adhésion, de prélèvements, etc.

Quand bien même les assureurs, alternatifs ou de groupe, connaîtraient cette date, et quand bien même ils l'auraient même numérisée pour les contrats les plus anciens, il n'en reste pas moins vrai qu' ils seraient contraints de vérifier, contrat par contrat, les plusieurs millions de contrats d'assurance emprunteur en cours, afin de calculer la date d'envoi de l'information à l'assuré . Certes, les moyens technologiques permettent d'automatiser certaines recherches et tâches ; mais ils seraient utiles dans le cas de dates listées dans des documents Excel ou similaires, qu'un programme informatique pourrait rapidement analyser afin d'en déduire les dates d'envoi, voire automatiser l'envoi lui-même.

Mais la date de signature de l'offre de prêt ne correspond pas à ce type de données : il s'agit souvent d'une mention manuscrite par le prêteur et l'emprunteur au bas du contrat, enregistrée sous format .pdf dans les archives numériques du prêteur . La capacité d'un programme à sonder ces documents qui n'ont pas été créés pour faire l'objet de calculs ou d'analyse de données, à reconnaître la date manuscrite et le nom du client qui l'a rédigée, à prévoir à partir de cela un envoi automatique d'information au client, semble relever d' outils numériques et technologiques qui ne font pas partie de ceux dont les banques et assureurs se servent au quotidien .

Pour autant, la rapporteure juge indispensable d'améliorer l'information du consommateur , afin que les avancées permises par l'article 1 er lui parviennent et qu'il puisse s'en saisir. Il est donc proposé de substituer au dispositif de l'article 2 de la proposition de loi une obligation annuelle d'information par l'assureur, sur support durable, sur le droit général à résiliation et sur ses modalités. Ce faisant, l'assuré serait informé :

• chaque année qu' il a le droit de résilier son contrat ;

• des différentes procédures et délais à respecter s'il souhaite en faire usage, y compris l'obligation d'en informer son assureur au moins deux mois avant la date anniversaire de la signature de l'offre de prêt ou, s'il le souhaite et le demande sur support durable, deux mois avant une autre date définie contractuellement (par exemple, la date d'adhésion à l'assurance, la date de prise d'effet, etc.).

Dès lors, il convient de supprimer la possibilité ouverte à l'assuré par la proposition de loi de résilier à tout moment son contrat lorsque l'assureur a manqué cette obligation d'information. En effet, puisque l'article 1 er retient la possibilité pour l'assuré de privilégier une autre date de résiliation que celle de l'anniversaire de la signature de l'offre de prêt, il devient impossible pour l'assureur de connaître en amont laquelle des deux il choisira lorsqu'il souhaitera résilier, et donc à partir de laquelle des deux il doit faire débuter la période d'un an durant laquelle il doit remplir son obligation d'information . En outre, cette possibilité de résiliation à tout moment pose des problèmes pratiques, notamment en matière de couverture du prêt s'il décide de résilier subitement sans avoir au préalable trouvé de nouvelle assurance-emprunteur.

Une solution pourrait être d'inscrire dans la loi que l'assureur doit informer l'assuré une fois par période de douze mois calculée à partir de la publication de la loi, et que s'il manque à cette obligation, l'assuré peut résilier à tout moment mais à condition d'en avoir informé le prêteur. Ainsi, s'il résilie sans nouvelle solution d'assurance, le prêteur pourrait s'y opposer. Cependant, le dispositif ainsi créé serait particulièrement complexe et perdrait en lisibilité et en clarté pour le consommateur , manquant l'objectif de renforcer concrètement les droits de l'assuré, alors que la rapporteure propose une solution plus claire et plus simple.

2. Le renforcement du dispositif de sanctions en matière de relation prêteur-consommateur

Il s'agit de combiner cette nouvelle obligation d'information avec un renforcement conséquent des dispositifs de sanction .

En effet, le régime actuel des sanctions pose problème . Aux termes de l'article L. 341-39 du code de la consommation, lorsqu'un prêteur ne respecte pas certaines obligations comme l'interdiction de refuser une assurance substituée qui présente les mêmes garanties ou de réclamer des frais supplémentaires, il s'expose à une amende de 3 000 euros .

Or, cet article est inséré dans un chapitre relatif aux sanctions pénales punissant un délit . L'article 381 du code de procédure pénale spécifie qu' un délit ne peut être puni d'une amende inférieure à 3 750 euros et l'article L. 131-13 du code pénal précise qu' une contravention, même de 5 è classe, ne peut dépasser 1 500 euros 29 ( * ) . Par conséquent, l'application de ces sanctions est difficile à mettre en oeuvre sur le terrain, ainsi que l'ont indiqué à la rapporteure tant la DGCCRF que la DG Trésor.

Certes, la loi peut modifier la loi, et donc prévoir un régime nouveau de sanction, hybride. Mais cela entraînerait une complexité accrue et une lisibilité moindre alors que l'application de sanctions administratives est, elle, rapide et efficace. Par conséquent, il est utile de clarifier cette incertitude juridique en dépénalisant ces sanctions et en les insérant dans le régime des sanctions administratives , applicables par la DGCCRF au titre du code de la consommation. La rapporteure propose ainsi :

• une clarification des dispositions du code de la consommation relatives aux sanctions en cas de manquement aux informations précontractuelles de l'emprunteur 30 ( * ) . Un paragraphe serait désormais consacré aux sanctions civiles (déjà existantes) et un paragraphe aux sanctions administratives en cas de manquement à l'obligation nouvellement créée à l'article 1 er d'indiquer la définition de la date d'échéance sur la notice ;

• une clarification des dispositions de ce code relatives aux modalités de formation du crédit et du contrat principal (sous-section 4). Aux sanctions civiles et pénales en la matière seraient ajoutées les sanctions administratives en cas de manquement aux articles L. 313-29 ( fourniture de la notice ) et L. 313-30 à L. 313-32 ( infractions aux dispositions visant à faciliter le changement d'assurance emprunteur ) ;

• de préciser que le manquement à l'obligation annuelle d'information qui incombe à l'assureur est puni d'une amende administrative. Ainsi, tant l'ACPR que la DGCCRF seraient en mesure de contrôler et sanctionner le manquement à cette obligation.

Il est proposé que ces manquements soient désormais punis d'une amende administrative dont le montant ne peut excéder 3 000 euros pour une personne physique et 15 000 euros pour une personne morale (ce qui est le cas des prêteurs). Ce faisant, il s'agit d'une clarification utile et d'un renforcement conséquent des sanctions pour manquement , en termes de rapidité de mise en oeuvre comme de montant d'amende.

Sur proposition de la rapporteure et après accord du groupe auteur de la présente proposition de loi, la Commission a adopté un amendement COM-2 modifiant les alinéas 1 à 5 de l'article 2 afin :

• de prévoir pour l'assureur une obligation annuelle d'information de l'assuré sur son droit général à résiliation et sur ses modalités de mise en oeuvre ;

• de punir de sanctions administratives les différents manquements aux obligations qui incombent aux prêteurs (acceptation de la substitution d'assurance) et aux assureurs (information de l'assuré).

|

La Commission a adopté l'article 2 ainsi modifié. |

Article

3

(article L. 341-39 du code de la consommation)

Sanctions

applicables en cas de manquement de l'assureur à l'obligation

d'information de l'assuré et affichage de la décision judiciaire

prononcée

Objet : cet article entend fixer à 3 000 euros le montant de l'amende infligée à l'assureur en cas de manquement à son obligation d'information de l'assuré et à prévoir l'affichage de la décision prononcée par la juridiction sauf motivation contraire.

I. Le droit en vigueur

Aux termes de l'article L. 341-39 du code de la consommation, le fait pour le prêteur de ne pas respecter l'interdiction de refuser en garantie un contrat d'assurance présentant un niveau de garantie équivalent à celui qu'il propose 31 ( * ) ou l'obligation de notification à l'emprunteur de sa décision d'acceptation ou de refus dans un délai de dix jours 32 ( * ) est puni d'une amende de 3 000 euros.

Par ailleurs, l'article L. 131-35 du code pénal dispose qu' une juridiction peut ordonner l'affichage ou la diffusion de l'intégralité ou d'une partie de sa décision, ou d'un communiqué informant le public des motifs et du dispositif de celle-ci . La peine d'affichage doit être exécutée dans les lieux et pour la durée indiqués par la juridiction. Sauf disposition contraire de la loi qui réprime l'infraction, l'affichage ne peut excéder deux mois.

L'article L. 131-39 du code pénal restreint toutefois cette possibilité aux décisions de justice qui sanctionnent un crime ou un délit . À titre d'exemple, la sanction du délit de fraude fiscale mentionné à l'article 1741 du code général des impôts peut faire l'objet d'un tel affichage.

II. La proposition de loi initiale

L'auteur de la proposition de loi, en complétant le premier alinéa de l'article L. 341-39 du code de la consommation, entend sanctionner d'une amende de 3 000 euros le fait pour le prêteur de ne pas respecter l'obligation d'information susmentionnée.

En outre, dans le but de « garantir à l'emprunteur son droit de changer d'assurance-emprunteur », un système de « name and shame » est introduit à l'encontre des prêteurs condamnés pour manquement non seulement à cette obligation, mais également à toutes celles relatives à la procédure de résiliation d'une assurance-emprunteur. Cette peine complémentaire d'affichage de la décision serait automatique , sauf décision contraire de la juridiction, qui doit alors être spécialement motivée.

III. La position de la commission

La rapporteure constate que les deux dispositions prévues à cet article 3 sont désormais pleinement satisfaites par les modifications apportées à l'article 2 de la proposition de loi.

En effet, cet article prévoit un régime de sanctions administratives pour un ensemble de manquements aux obligations qui incombent aux prêteurs et assureurs. Parmi ces manquements figure l'obligation annuelle d'information nouvellement créée. Certes, le contenu de cette dernière diffère du dispositif proposé par l'auteur de la proposition de loi, qui prévoyait une obligation d'information trois mois avant la date anniversaire de la signature de prêt.

Mais la nouvelle obligation adoptée par la commission à l'article 2, qui, au demeurant, a recueilli l'accord de l'auteur, sera plus efficacement remplie et encore plus facilement contrôlable et sanctionnable : les sanctions administratives infligées à une personne morale pourront atteindre jusqu'à 15 000 euros, soit cinq fois plus qu'initialement envisagé par cet article 3.

Par ailleurs, l'affichage de la décision de sanction prononcée est également pris en compte à l'article 2 modifié. En application de l'article L. 522-6 du code de la consommation, la DGCCRF dispose de la possibilité de publier les sanctions administratives qu'elle prend .

En conséquence, sur proposition de la rapporteure et après accord du groupe auteur de la présente proposition de loi, la commission a adopté un amendement COM-3 supprimant cet article 3.

|

La commission a supprimé l'article 3. |

Article

4

Rapport sur l'impact des lois relatives à

l'assurance-emprunteur sur le fonctionnement de ce marché et son

degré de concurrence

Objet : cet article demande au Gouvernement la remise d'un rapport au Parlement faisant le bilan de l'impact de la loi « Hamon » et de celle de 2017 sur le fonctionnement du marché de l'assurance-emprunteur et sur son degré de concurrence.

I. La proposition de loi initiale

L'auteur de la proposition de la loi demande par le présent article au Gouvernement de remettre au Parlement, dans les dix-huit mois suivant la promulgation de la loi, un rapport évaluant, d'une part, l'impact de la réforme introduite dans le marché de l'assurance-emprunteur par la loi « Hamon » et celle de 2017 et, d'autre part, le fonctionnement de ce marché ainsi que son degré de concurrence.

II. La position de la commission

La commission n'est, traditionnellement, pas favorable aux demandes de rapport . Elle préfère que les services du ministère consacrent leur temps à réfléchir à l' amélioration des dispositifs d'information du consommateur et au renforcement des contrôles effectués .

Pour autant, le marché de l'assurance-emprunteur a connu de profonds bouleversements depuis près d'une dizaine d'années grâce aux interventions du législateur . Ces réformes n'ont pas encore fait l'objet d'un véritable bilan en matière de degré de concurrence ou de fonctionnement fluide du marché.

|

La commission a adopté l'article 4. |

Article

5

Délais d'entrée en vigueur et application aux contrats

en cours

Objet : cet article prévoit que les articles 1 er et 2 entrent en vigueur quatre mois après la promulgation de la loi et s'appliquent aux contrats en cours.

I. La proposition de loi initiale

L'article 5 prévoit que les articles 1 er (détermination de la date d'échéance comme étant la date anniversaire de la signature de l'offre de prêt) et 2 (obligation d'information de l'assuré par l'assureur et possibilité de résiliation immédiate en cas de manquement) entrent en vigueur quatre mois après la publication de la loi et s'appliquent aux contrats en cours à cette date.

II. La position de la commission

Le contenu des articles 1 er et 2 a été modifié par la commission. Pour autant, cela n'a pas d'influence sur les délais d'entrée en vigueur proposés par cet article 5 de la proposition de loi.

En effet, tant la nouvelle définition de la date d'échéance que l'obligation d'information annuelle ou encore le nouveau régime de sanctions administratives peuvent être mis en oeuvre quatre mois après la publication de la loi.

|

La commission a adopté l'article 5. |

EXAMEN EN COMMISSION

Réunie le mercredi 16 octobre 2019, la commission a examiné le rapport de Mme Élisabeth Lamure sur la proposition de loi n° 427 (2018-2019) de M. Martial Bourquin tendant à renforcer l'effectivité du droit au changement d'assurance emprunteur.

Mme Sophie Primas , présidente . - Avant de laisser la parole à Mme Élisabeth Lamure, qui nous présentera dans un instant son rapport sur la proposition de loi visant à renforcer l'effectivité du droit au changement d'assurance-emprunteur, je voudrais rappeler les règles qu'il nous faudra respecter dans la suite de la discussion.

Cette PPL ayant été inscrite à l'ordre du jour de la séance par un groupe d'opposition, dans le cadre d'un espace réservé, nous sommes tenus d'appliquer le gentlemen's agreement conclu en 2009 entre les présidents de groupe et de commission et validé par la Conférence des présidents. En vertu de cet accord, la commission ne peut modifier le texte, sauf accord du groupe auteur de la demande d'inscription à l'ordre du jour de la séance publique. Il s'agit de s'assurer que le texte discuté en séance n'aura pas été au préalable dénaturé par la commission, contre la volonté de ses auteurs.

Si aucun amendement n'est déposé en commission, ou si ceux qui sont déposés n'ont pas reçu l'accord de l'auteur du texte, nous avons deux choix : soit adopter l'ensemble de la proposition de loi sans l'amender, soit ne pas l'adopter afin que la discussion en séance porte, en l'absence de texte de la commission, sur le texte initial. En cas d'amendements déposés et ayant reçu l'accord de l'auteur du texte - ce qui est le cas aujourd'hui -, la procédure est habituelle, puisque nous débattrons et voterons sur chacun de ces amendements.

Mme Élisabeth Lamure , rapporteur . - Comme vient de le rappeler la présidente, notre exercice s'inscrit dans le cadre du gentlemen's agreement . Les amendements qui vous seront proposés ont tous reçu l'accord de l'auteur de la proposition de loi.

Nos travaux s'inscrivent dans la lignée de ceux effectués ces dernières années par nos collègues Daniel Gremillet et Martial Bourquin. Le texte que nous étudions aujourd'hui, dont l'auteur est M. Bourquin, vise à mettre la touche finale à une aventure démarrée il y a près de dix ans, et dont le but est de permettre concrètement au consommateur de résilier son assurance-emprunteur. Nous avons eu des échanges fructueux, qui nous ont permis d'avancer dans une direction que je crois favorable au consommateur, souvent désigné à juste titre comme la partie faible du contrat.

Avant d'examiner les solutions proposées par le texte pour renforcer l'effectivité du droit de résiliation, je voudrais préciser de quoi l'on parle et rappeler quelques chiffres.

L'assurance-emprunteur est une question importante, au coeur de la vie quotidienne de nos concitoyens, puisqu'elle conditionne, dans la majorité des cas, l'obtention d'un prêt immobilier. Elle facilite l'accès au crédit de tous les segments de la population. Environ un million de crédits immobiliers ont été signés en 2018, et à peu près autant de nouveaux contrats d'assurance-emprunteur. Les cotisations de cette assurance représentent environ 9 milliards d'euros par an. En moyenne, l'assurance-emprunteur représente entre 6 et 15 % du montant du prêt pour un ménage, selon son profil de risques. Ne pas être entravé lorsqu'on souhaite faire usage de son droit à résiliation est donc une question non seulement d'égalité et de légalité, mais aussi de pouvoir d'achat.

Depuis 2010, le législateur est intervenu à quatre reprises afin d'ouvrir puis d'élargir progressivement le droit à la résiliation de cette assurance, augmentant ainsi la concurrence sur ce marché. De fait, l'objectif d'une baisse des tarifs au profit du consommateur a été rempli, d'après la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). En ciblant spécifiquement les profils les moins risqués, les assureurs alternatifs ont proposé des tarifs plus bas et permis de diminuer les prix moyens, forçant les bancassureurs à s'aligner et à diminuer à leur tour les prix afin de conserver leur clientèle. C'est la raison pour laquelle les parts de marché n'ont que peu évolué : si les bancassureurs détiennent toujours 87 % du marché, c'est avant tout parce qu'ils se sont adaptés à la concurrence. En tout état de cause, le ratio entre cotisations d'assurance-emprunteur et total des encours immobiliers est passé de 0,77 % à 0,69 % en dix ans, ce qui s'est traduit par plusieurs milliers d'euros d'économie pour les assurés qui ont changé d'assureur.

Pour autant, les intentions du législateur ne sont pas toujours respectées sur le terrain, soit en raison d'incertitudes juridiques, soit à cause de manoeuvres dilatoires de certains prêteurs visant à entretenir la confusion du consommateur.

Une partie de ces manquements tirerait son origine du flou juridique entourant la notion de « date d'échéance » du contrat d'assurance-emprunteur. Certains contrats n'en disposent pas, car ils ont été signés avant le droit à résiliation en 2014, puis 2017 ; d'autres présentent au contraire plusieurs dates, qui peuvent toutes en même temps prétendre à ce qualificatif. C'est ce flou qui est parfois exploité par certains prêteurs pour indiquer au consommateur qu'il n'a pas respecté la bonne date et qu'il ne peut donc pas partir à la concurrence.

Pour répondre à ce problème, M. Martial Bourquin propose deux solutions. La première, à l'article 1 er , précise que la date d'échéance est la date anniversaire de la signature du prêt par l'emprunteur. Cela reprend un avis rendu à l'unanimité en novembre 2018 par le Comité consultatif du secteur financier (CCSF), qui réunit les banques, les assurances et les consommateurs. Cette réalisation est suffisamment rare pour être soulignée, et c'est pourquoi je vous proposerai d'aller au bout de la démarche en transcrivant également la partie de l'avis du CCSF qui offre la possibilité à l'assuré de choisir une autre date d'échéance prévue dans son contrat s'il le souhaite. Ainsi, celui-ci garde véritablement la main sur la période de résiliation qui lui convient le mieux, ce qui est un facteur de clarté et de bonne appropriation de ce droit.

Il me semble également utile de prévoir que, sur la notice que le prêteur remet à l'emprunteur lorsqu'il lui propose une assurance et qui énumère les risques garantis, doive figurer cette nouvelle définition de la date d'échéance. Nous avons par ailleurs constaté qu'en cas de perte par l'assuré de sa fiche standardisée d'information (FSI), qui retrace les garanties que le prêteur juge nécessaires pour accepter une demande de substitution, celui-ci est dans l'impossibilité de comparer les offres sur le marché. Or, certaines demandes d'envoi d'une nouvelle FSI restent lettre morte.

Je vous proposerai donc, en accord avec l'auteur de la proposition de loi, un amendement qui, pour plus de clarté, reprend dans son entièreté la conclusion du CCSF, et qui prévoit que cette nouvelle définition de la date d'échéance figure sur la notice, et que l'assuré puisse se voir communiquer, à sa demande, la FSI tout au long de la durée du crédit.

J'en arrive à la deuxième solution proposée par ce texte : il s'agit de créer pour les assureurs une obligation d'informer l'assuré trois mois avant la date d'échéance de son droit à résiliation. L'assuré pourrait résilier son assurance à tout moment si l'assureur manque à cette obligation. Bien entendu, je partage l'objectif de bien informer le consommateur : ce n'est qu'ainsi qu'il connaîtra ses droits et pourra faire jouer la concurrence. Toutefois, les auditions ont permis de mettre en exergue un nombre important de difficultés pratiques, pour ne pas dire d'impossibilités.

En effet, tous les assureurs ne connaissent pas la date de signature de l'offre de prêt, puisqu'elle relève des relations contractuelles entre un prêteur et l'emprunteur. Par conséquent, et notamment pour les contrats en cours, les assureurs seraient contraints de calculer une période d'envoi de l'information à partir d'une date qui leur est inconnue. Ils seraient ainsi placés involontairement dans l'illégalité, et cette obligation serait source d'un contentieux de masse. Il faudrait alors qu'ils demandent aux différents prêteurs, contrat par contrat, la date personnalisée de signature de chacun de leurs millions de contrats.

Néanmoins, cette difficulté matérielle ne doit pas nous empêcher d'avancer sur l'information du consommateur. Il y va de la bonne application de la loi. C'est pourquoi il me semble préférable de créer une obligation pour l'assureur d'informer chaque année l'assuré de son droit général à résiliation, et des délais et procédures qu'il doit respecter s'il souhaite en faire usage. Ainsi, chaque assuré saurait qu'il peut résilier, et serait informé de la démarche à accomplir, charge à lui bien sûr de connaître sa date de signature, ce qui est normalement le cas de toute personne ayant contracté un tel prêt.

Avec les propositions formulées à l'article 1 er , je tiens à rappeler que l'assuré pourra en outre, si vous l'acceptez, choisir une autre date d'échéance qui lui convienne, si par exemple elle figure sur son contrat d'assurance. Non seulement le consommateur aura la main sur la date de résiliation qu'il préfère, mais il en sera informé chaque année.

Cependant, la possibilité de résilier à tout moment en cas de manquement, si elle constitue une forme de sanction utile, pose plus de problèmes qu'elle n'en résout. Par exemple, elle pose un risque en matière de couverture du prêt, si un assuré résiliait sans avoir trouvé au préalable une autre assurance. Mais une obligation sans sanction risque de rester un voeu pieux. C'est pourquoi je propose un renforcement conséquent des sanctions administratives dans les cas où les prêteurs et assureurs tentent d'induire leurs clients en erreur, de ne pas leur répondre, de le faire hors délai, bref de le tromper avec mauvaise foi.