Rapport n° 516 (2019-2020) de M. Jean-François RAPIN , fait au nom de la commission des finances, déposé le 16 juin 2020

Disponible au format PDF (820 Koctets)

-

L'ESSENTIEL

-

I. LA CRISE SANITAIRE REDISTRIBUE LES CARTES DE

NÉGOCIATIONS DÉJÀ DIFFICILES SUR LE PROCHAIN CADRE

FINANCIER PLURIANNUEL

-

II. LA COMMISSION EUROPÉENNE PROPOSE UN

CADRE FINANCIER PLURIANNUEL RENFORCÉ ET UN INSTRUMENT DE RELANCE POUR

AFFRONTER UNE CRISE ÉCONOMIQUE SANS PRÉCÉDENT

-

A. UN CADRE FINANCIER PLURIANNUEL RENFORCÉ

PAR UN INSTRUMENT DE RELANCE TEMPORAIRE

-

1. Une position de compromis pour le cadre

financier pluriannuel « socle » par rapport à celles

discutées au Conseil européen de février dernier

-

2. L'instrument de relance temporaire vient abonder

les rubriques budgétaires du cadre financier pluriannuel...

-

3. ... et financer les réformes et les

projets d'investissement des États membres via la

« facilité pour la reprise et la

résilience »

-

1. Une position de compromis pour le cadre

financier pluriannuel « socle » par rapport à celles

discutées au Conseil européen de février dernier

-

B. LE FINANCEMENT DE L'INSTRUMENT DE RELANCE PAR

L'EMPRUNT CONSTITUE UNE ÉVOLUTION SIGNIFICATIVE, MAIS QUI SOULÈVE

DES INTERROGATIONS

-

A. UN CADRE FINANCIER PLURIANNUEL RENFORCÉ

PAR UN INSTRUMENT DE RELANCE TEMPORAIRE

-

III. LA COMMISSION DES FINANCES APPELLE À LA

PRUDENCE ET À LA CLARIFICATION DE PLUSIEURS INCERTITUDES

-

A. UN INSTRUMENT DE RELANCE NOVATEUR, MAIS AUX

EFFETS CONTRACYCLIQUES QUI DOIVENT ENCORE ÊTRE

DÉMONTRÉS

-

B. LE FINANCEMENT DE L'INSTRUMENT DE RELANCE MET

L'UNION EUROPÉENNE ET LES ETATS MEMBRES FACE À DES CHOIX

DIFFICILES

-

C. LA CRISE DOIT PERMETTRE DE POSER LES BASES D'UN

DIALOGUE RENOUVELÉ ENTRE LA COMMISSION EUROPÉENNE ET LES ETATS

MEMBRES SUR LA SURVEILLANCE DE LEURS FINANCES PUBLIQUES

-

A. UN INSTRUMENT DE RELANCE NOVATEUR, MAIS AUX

EFFETS CONTRACYCLIQUES QUI DOIVENT ENCORE ÊTRE

DÉMONTRÉS

N° 516 rect.

SÉNAT

SESSION ORDINAIRE DE 2019-2020

Enregistré à la Présidence du Sénat le 16 juin 2020

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de résolution européenne, présentée au nom de la commission des affaires européennes, en application de l'article 73 quater du Règlement, relative à la proposition révisée de cadre financier pluriannuel 2021 - 2027 et à la proposition de mise en place d'un instrument de relance pour faire face aux conséquences de la pandémie de Covid - 19 ,

Par M. Jean-François RAPIN,

Sénateur

et TEXTE DE LA COMMISSION

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel .

Voir le numéro :

|

Sénat : |

497 (2019-2020) |

L'ESSENTIEL

Réunie le 16 juin 2020 sous la présidence de M. Vincent Éblé , président, la commission des finances a examiné le rapport de M. Jean-François Rapin sur la proposition de résolution européenne n° 497 (2019-2020) , relative à la proposition révisée de cadre financier pluriannuel 2021-2027 et à la proposition de mise en place d'un instrument de relance pour faire face aux conséquences de la pandémie de Covid-19, présentée par MM. Jean Bizet et Simon Sutour au nom de la commission des affaires européennes.

L'examen de cette proposition de résolution européenne s'inscrit dans le cadre des négociations conduites depuis deux ans entre les États membres afin de déterminer le montant du budget pluriannuel de l'Union européenne . Alors que les États membres peinaient à trouver un accord, la crise sanitaire et ses conséquences économiques ont redistribué les cartes d'une négociation déjà difficile.

Pleinement mobilisé depuis le début des négociations en mai 2018, l'examen de cette proposition de résolution européenne permet au Sénat de se prononcer sur les nouvelles orientations proposées par la Commission européenne, à la veille du Conseil européen du 19 juin 2020 .

Outre des amendements rédactionnels ( COM.4 et COM.8 ), sur proposition du rapporteur, la commission a complété la proposition de résolution européenne en réaffirmant des priorités qui sont au coeur de la compétence de la commission des finances .

Elle a ainsi adopté des amendements visant à rappeler que les conséquences de la sortie du Royaume-Uni de l'Union européenne restent des enjeux centraux dans la conduite des négociations (COM.1). Elle a également rappelé, par souci d'efficacité budgétaire, que la mobilisation accrue du budget européen en réponse à la crise ne doit pas éclipser les objectifs d'utilisation efficace des dépenses de l'Union européenne, et de la lutte contre la fraude aux fonds européens, qui constitue un point de fuite du budget (COM. 2).

S'agissant de l'instrument de relance proposé par la Commission européenne, la commission a souhaité appeler à faire preuve de prudence sur l'appréciation des volumes financiers proposés , et a rappelé que ces derniers pourraient être insuffisants si la crise économique devait être plus durable et profonde qu'actuellement anticipée (COM.3). En outre, elle a regretté les critères choisis pour déterminer l'allocation des subventions de la « facilité pour la résilience et la reprise » , et a appelé à associer pleinement les parlements nationaux à l'élaboration des plans nationaux qui devront être présentés pour en bénéficier (COM.6). Enfin, elle a regretté la disparition de l'instrument budgétaire de convergence et de compétitivité , qui constituait une demande forte de la France depuis plusieurs années (COM.5).

S'agissant des ressources propres, la commission a réaffirmé la nécessité de supprimer en priorité le système de rabais et de compensation dès l'entrée en vigueur du prochain cadre financier pluriannuel (COM.7).

I. LA CRISE SANITAIRE REDISTRIBUE LES CARTES DE NÉGOCIATIONS DÉJÀ DIFFICILES SUR LE PROCHAIN CADRE FINANCIER PLURIANNUEL

A. DES NÉGOCIATIONS QUI S'ENLISENT DEPUIS MAINTENANT DEUX ANS

1. Les négociations ont été ouvertes en mai 2018 par la Commission européenne

En application de l'article 312 du traité sur le fonctionnement de l'Union européenne (TFUE), « le cadre financier pluriannuel vise à assurer l'évolution ordonnée des dépenses de l'Union dans la limite de ses ressources propres . [...] Le budget annuel de l'Union respecte le cadre financier pluriannuel ». Ainsi, le cadre financier pluriannuel (CFP) définit une programmation pluriannuelle des finances de l'Union européenne, et fixe des plafonds annuels maximaux de dépenses juridiquement contraignants.

Il est adopté au terme d'une procédure législative spéciale, requérant l'unanimité au Conseil , après approbation du Parlement européen qui se prononce à la majorité de ses membres.

Cette procédure diffère de celle en vigueur en matière de ressources propres . Aux termes de l'article 311 du TFUE, la décision relative au système des ressources propres (DRP) est adoptée à l'unanimité par le Conseil, après consultation du Parlement européen, puis approuvée par les États membres selon leurs règles constitutionnelles respectives. Si elle est négociée concomitamment avec le CFP, son entrée en vigueur est généralement plus tardive, en raison du processus de ratification par l'ensemble des États membres selon leurs règles constitutionnelles ne vigueur.

Le 2 mai 2018 , la Commission européenne a présenté ses propositions relatives au prochain CFP, initiant ainsi le cycle de négociations.

Elle a proposé un plafond de dépenses fixé à 1 134 milliards d'euros (prix 2018) en crédits d'engagement, soit 1,11 % du revenu national brut (RNB) de l'Union européenne . Elle a ensuite décliné ses propositions sectorielles, pour chacune des rubriques du cadre financier pluriannuel 2021-2027.

Le rapporteur rappelle que l'appréciation des propositions de la Commission européenne par rapport au CFP 2014-2020 se heurte à une triple difficulté méthodologique 1 ( * ) :

- l'architecture budgétaire est modifiée pour la période 2021-2027, notamment du fait de la budgétisation du Fonds européen pour le développement (FED) ;

- la Commission européenne a présenté ses propositions en euros courants et en euros constants de 2018 , alors que le CFP 2014-2020 avait été présenté en euros courants et en euros constants de 2011 ;

- enfin, le CFP 2021-2027 est prévu pour 27 États membres , et non 28, en raison du retrait du Royaume-Uni de l'Union européenne.

Afin d'évaluer l'évolution des montants alloués à chacune des politiques de l'Union européenne, il est proposé de comparer, en euros constants de 2018, les propositions de la Commission européenne avec un CFP 2014-2020 dont les données ont été retraitées pour simuler le retrait du Royaume-Uni 2 ( * ) .

Sous ces réserves méthodologiques, en euros constants de 2018, et en crédits d'engagement, le volume proposé en 2018 par la Commission européenne était supérieur de 5 % à l'actuel CFP .

En février 2020, à l'occasion de l'examen par la commission des finances d'une précédente proposition de résolution européenne sur ce sujet, le rapporteur avait déjà mis en exergue la volonté de la Commission européenne de bâtir ses propositions autour de la notion de « valeur ajoutée » de l'Union européenne . En effet, en s'inspirant des principes de subsidiarité et de proportionnalité du droit de l'Union européenne, le concept de la « valeur ajoutée européenne » désignerait des domaines d'intervention dans lesquels la coordination des politiques nationales ne permettrait pas d'atteindre les mêmes résultats, ce qui entraînerait de facto une priorisation des politiques publiques à financer au niveau de l'Union .

Ainsi, l'augmentation du volume global proposé par la Commission européenne en mai 2018 masquait en réalité de grandes disparités entre les politiques de l'Union européenne . Les crédits alloués aux « nouvelles priorités », telles que la recherche, la sécurité, le contrôle des frontières ou encore Erasmus, augmentaient respectivement de 30 %, 23 %, 207 %, et 92 % en engagement.

En revanche, la Commission européenne avait proposé des baisses significatives pour les politiques traditionnelles, à savoir la politique agricole commune (PAC), la politique maritime, et la politique de cohésion , qui voient leurs crédits d'engagement diminuer respectivement de 15 % et de 10 %.

Si la France souscrit au financement des nouvelles priorités choisies par la Commission européenne, de sérieuses inquiétudes ont été exprimées depuis maintenant deux ans quant à l'avenir de la politique agricole commune et de la politique de cohésion, par l'intermédiaire des Parlements nationaux, mais aussi des Gouvernements qui craignent une hiérarchisation des politiques de l'Union.

Outre les désaccords entre les États contributeurs nets et les bénéficiaires sur le niveau de dépenses de l'Union, la préservation des budgets de ces deux politiques constituait, depuis mai 2018, le second clivage majeur des négociations.

Propositions de la Commission européenne de mai

2018

pour le CFP 2021-2027

(en milliards d'euros (prix 2018), et en crédits d'engagement)

|

CFP 2014-2020** |

CFP 2021-2027 |

Évolution |

|

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

116,36 |

166,30 |

43 % |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

387,25 |

391,97 |

1 % |

|

Fonds européen de développement régional |

196,56 |

200,62 |

2 % |

|

Fonds de cohésion |

75,85 |

41,37 |

- 45 % |

|

Fonds social européen |

96,22 |

89,69 |

- 7 % |

|

Erasmus |

13,70 |

26,37 |

92 % |

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

399,61 |

336,62 |

- 16 % |

|

Fonds européen agricole de garantie (FEAGA) |

286,14 |

254,25 |

- 11 % |

|

Fonds européen agricole de développement rural (FEADER) |

96,71 |

70,04 |

- 28 % |

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

6,24 |

5,45 |

- 13 % |

|

Rubrique 4 « Migration et Gestion des frontières » |

10,05 |

30,83 |

207 % |

|

Rubrique 5 « Résilience, sécurité et défense »* dont : |

1,96 |

24,32 |

- |

|

Fonds européen de défense |

- |

11,45 |

- |

|

Rubrique 6 « Le voisinage et le monde » |

96,30 |

108,23 |

13 % |

|

Rubrique 7 « Administration publique » |

70,79 |

75,60 |

7 % |

|

Total |

1 082,32 |

1 134,58 |

5 % |

* La rubrique 5 était intitulée « Sécurité et défense » dans le CFP 2014-2020.

** à 27 États membres et incluant le FED.

Note de lecture : la somme des arrondis n'est pas égale à l'arrondi de la somme.

Source : tableau simplifié à partir des données issues de la communication de la Commission européenne du 2 mai 2018 (COM(2018) 321 final) et d'une note du secrétariat de la commission des budgets du Parlement européen intitulée « A preliminary analysis of President Michel's figures », en date du 18 février 2020

2. Avant la crise sanitaire, aucun accord de principe entre les États membres n'avait été trouvé

Outre les désaccords entre les États membres précédemment exposés, le rapporteur avait déjà souligné en février 2020 que les négociations pâtissaient dès 2018 d' une conception à géométrie variable de la « valeur ajoutée européenne ». Ce point de crispation entre les États membres s'explique en partie par le retrait du Royaume-Uni de l'Union européenne.

S'agissant du Parlement européen, dès le début des négociations, il s'est prononcé en faveur d'un niveau de dépenses plus ambitieux que celui proposé par la Commission européenne, établi à 1,3 % du RNB de l'Union européenne à 27 États membres 3 ( * ) . Cette proposition vise à conserver, en euros constants, les enveloppes dédiées à la PAC et à la politique de cohésion, tout en finançant les nouvelles priorités de la Commission européenne.

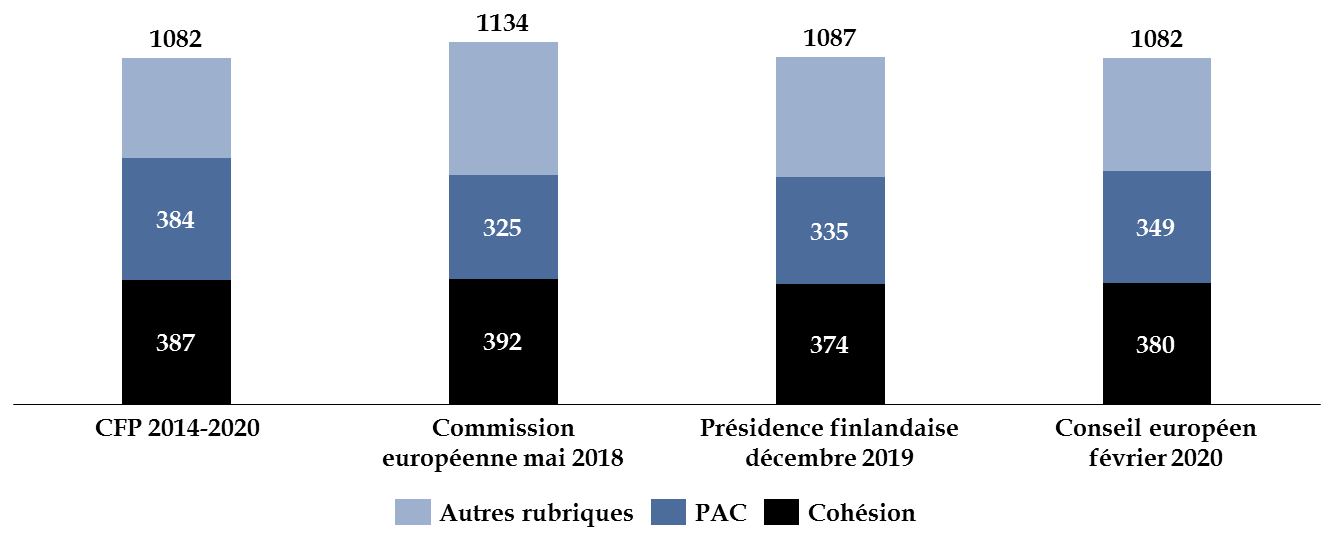

En décembre 2019, la présidence finlandaise du Conseil a proposé une nouvelle « boîte de négociations », sans pour autant convaincre les États membres. Elle a proposé d'établir un plafond de dépenses à 1 087 milliards d'euros (prix 2018) pour la période 2021-2027, soit 1,07 % du RNB de l'Union .

Si cette nouvelle proposition donnait satisfaction en partie à la France, via la hausse de 10 milliards d'euros de l'enveloppe du second pilier de la PAC , elle a été jugée très insatisfaisante sur d'autres sujets, en particulier sur le fonds européen de la défense pour lequel il est proposé de lui allouer 6 milliards d'euros , contre 11,5 milliards d'euros dans la proposition de la Commission européenne.

Lors de la réunion extraordinaire du Conseil européen qui s'est tenue les 20 et 21 février 2020 , le Président du Conseil européen, Charles Michels , a proposé aux États membres un plafond de dépenses s'élevant à 1 094,8 milliards d'euros en crédits d'engagement , soit une position médiane entre les propositions de la Commission européenne et celles de la présidence finlandaise. Toutefois, aucun accord de principe n'a été trouvé.

Niveaux de dépenses successivement proposés pour le prochain CFP

(en milliards d'euros, et en crédits d'engagement)

Source : commission des finances du Sénat à partir des documents de la Commission européenne et du Parlement européen

B. LES CONSÉQUENCES ÉCONOMIQUES DE LA CRISE SANITAIRE NÉCESSITENT UNE MOBILISATION ACCRUE DU BUDGET EUROPÉEN

1. L'Union européenne a adopté plusieurs mesures en urgence pour faire face aux conséquences économiques de la crise sanitaire

Outre le levier monétaire, plusieurs réponses budgétaires d'urgence ont également été apportées par la Commission européenne , telles qu'une flexibilité du régime des aides d'État 4 ( * ) , l'activation de la clause dérogatoire du pacte de stabilité et de croissance 5 ( * ) , et plusieurs dispositifs relevant du budget de l'Union européenne.

Le 13 mars, la Commission européenne a présenté « l'initiative d'investissement en réponse au coronavirus » , dont l'objectif est de permettre de dégager rapidement des crédits européens pour financer les dépenses urgentes nécessaires pour faire face à la crise. Ce « paquet » constitue une enveloppe de 37 milliards d'euros , composée des trois volets suivants :

- l'annulation par la Commission européenne de l'obligation de rembourser les préfinancements non utilisés dans le cadre des fonds européens structurels et d'investissement (FESI) de la politique de cohésion. En effet, il incombe aux États membres de rembourser la part des préfinancements européens perçus lorsque la totalité n'a pas été dépensée, ce montant étant ensuite reversé au budget européen l'année suivante. Ainsi, sur la base des préfinancements reçus en 2019, la Commission estime que les États membres auraient dû rembourser 8 milliards d'euros environ d'ici à la fin du mois de juin 2020. Associé au cofinancement du budget de l'Union européenne, la Commission évalue à 37 milliards d'euros le montant total du soutien budgétaire issu du budget de l'Union européenne. Pour la France, il s'élève à 650 millions d'euros 6 ( * ) ;

- l 'élargissement des dépenses éligibles aux FESI. Par exemple, sont éligibles au fonds européen de développement régional (FEDER) et au fonds social européen (FSE) des dépenses de santé liées à la crise, telles que l'achat d'équipement sanitaire de protection, ou encore les dépenses de soutien aux fonds de roulement des petites et moyennes entreprises ;

- l'élargissement du champ d'action du fonds de solidarité de l'Union européenne (FSUE) pour financer des mesures liées à une crise de santé publique, à hauteur de 8 millions d'euros en 2020.

Toutefois, ce premier dispositif a fait l'objet de nombreuses critiques dans la mesure où il tend à soutenir les États membres ayant une faible absorption des crédits européens, sans lien avec le degré de gravité de l'épidémie. Si l'annulation de l'obligation de remboursement des préfinancements non utilisés permet de mobiliser rapidement des liquidités pour les États membres, elle n'apporte pas de « l'argent frais » à proprement parler.

Ce premier train de mesures a été complété le 2 avril par « l'initiative d'investissement en réponse au Coronavirus + 7 ( * ) », qui contient les principales mesures suivantes :

- la possibilité, sous certaines conditions et temporairement, de transferts entre les trois fonds de la politique de cohésion - fonds européen de développement régional (FEDER), fonds social européen (FSE) et le fonds de cohésion- et entre catégories de régions ;

- un taux de cofinancement de 100 % provenant du budget de l'Union européenne pour l'exercice 2020-2021 8 ( * ) , à la demande de l'État membre, et sous réserve des crédits disponibles ;

- l'allègement des obligations administratives liées à la gestion des fonds structurels. Par exemple, la date limite pour la présentation des rapports annuels de mise en oeuvre pour 2020 est reportée . Les exigences en matière d'audit seront également allégées, comme avec le recours élargi à la méthode d'échantillonnage non statistique qui permet de réduire le nombre d'opérations contrôlées ;

- des dispositions sectorielles, notamment avec le fonds européen d'aide aux plus démunis (FEAD) et le fonds européen pour les affaires maritimes et la pêche (FEAMP), afin d'en faciliter le recours.

Par ailleurs, la Commission a proposé l'activation de l'aide d'urgence (« emergency support instrument ») 9 ( * ) qui fait partie des instruments spéciaux permettant à l'Union de réagir à des circonstances imprévues.

Parallèlement à ces mesures budgétaires, l'Eurogroupe s'est accordé sur un plan de soutien de l'économie le 9 avril, entériné le 23 avril par les États membres lors du Conseil européen. Cet accord comporte les trois volets suivants :

- le recours à une ligne de crédit à conditions renforcées (« Enhanced Conditions Credit Line », ECCL ) du mécanisme européen de stabilité pour les États membres de la zone euro qui le souhaitent. L'assistance financière pourra s'élever jusqu'à 2 % du PIB de chaque État membre, soit un montant de 240 milliards d'euros si l'ensemble des États membres y recouraient. Les conditionnalités associées à l'octroi de cette ligne de crédit ont fait l'objet de nombreux débats , certains États membres craignant que son bénéfice soit conditionné à la mise en oeuvre de réformes structurelles, de nature à les « stigmatiser » sur les marchés financiers. L'Eurogroupe a finalement proposé que la seule condition requise soit d'affecter ces crédits au financement du système de santé et aux coûts résultant de la crise sanitaire ;

- la validation de la proposition de la Commission européenne d'instaurer un dispositif permettant de soutenir les aides nationales au chômage des États membres (mécanisme dit « SURE »). Ainsi, ce dispositif temporaire permettra à la Commission européenne d'emprunter jusqu'à 100 milliards d'euros grâce à la garantie des États membres, d'un montant de 25 milliards d'euros, et d'accorder des prêts aux États membres ;

- la mobilisation de la Banque européenne d'investissement (BEI) , dont les actionnaires sont les États membres de l'Union européenne, via un fonds de garantie de 25 milliards d'euros. Ce fonds permettra de garantir des prêts bancaires et d'investir dans des fonds d'investissement qui prêteront à leur tour à des entreprises européennes, pour un volume total estimé à 200 milliards d'euros .

L'enveloppe totale de ce plan de soutien s'élève ainsi à 540 milliards d'euros . Il s'agit toutefois d'un montant maximal potentiellement mobilisable , agrégeant des prêts du MES et l'effet de levier résultant de l'action de la BEI, et dans la mesure où tous les États membres ne solliciteront pas une ligne de crédit du MES, ou auront recours dans des proportions variables au mécanisme « SURE ».

2. La modification des propositions de la Commission européenne vise à tenir compte des effets économiques de la crise

Ces dispositifs visant à mobiliser de façon rapide le budget européen ont été initiés alors que les négociations relatives au CFP peinaient à trouver un accord entre les États membres. Dès le mois de mars, la Commission européenne a annoncé qu'elle présenterait de nouvelles orientations modifiant ses propositions de mai 2018 , afin d'intégrer dans le prochain budget pluriannuel de l'Union des soutiens budgétaires permettant de faire face à la crise économique.

Outre la question du CFP, celle de la mise en place d'un instrument commun d'émission de dette s'est posée dès le début de la crise sanitaire , avec pour objectif de réduire les divergences de coût de l'emprunt entre les États membres.

Ainsi, le 25 mars dernier, neuf États membres 10 ( * ) , dont la France, ont adressé un courrier à Charles Michel, président du Conseil européen, invitant à « activer tous les instruments budgétaires communs existants afin de soutenir les efforts nationaux et d'assurer une solidarité financière », notamment en travaillant à « un instrument de dette commun émis par une institution européenne pour lever des fonds sur le marché ».

Plusieurs États membres se sont fermement opposés à l'hypothèse d'une mutualisation des dettes nationales , tels que l'Allemagne, l'Autriche et les Pays-Bas, bien que les modalités pratiques d'une telle émission obligatoire commune n'aient pas encore été détaillées.

Une solution de compromis a d'abord été proposée par la France , par la voix du ministère de l'économie et des finances, Bruno Le Maire, consistant à instaurer un fonds de sauvetage européen dédié au financement des réponses à la crise économique et sanitaire. Il était proposé que ce fonds puisse émettre des titres de dettes communs, pouvant être financé par les contributions des États membres ou l'affectation du produit d'une taxe européenne 11 ( * ) .

Le Conseil européen du 23 avril a acté le principe de la mise en oeuvre d'un fonds de relance , en précisant qu'il devra être intégrer au CFP 2021-2027 , et qu'il revient à la Commission européenne de présenter une proposition sur les principales caractéristiques de ce fonds et de son articulation avec le CFP 2021-2027.

L'intégration de cet instrument de relance au prochain CFP permet de mener de front les deux négociations dont les enjeux sont nécessairement interdépendants. Toutefois, le rapporteur constate qu'en liant leurs sorts, les négociations sur le budget pluriannuel intègrent une nouvelle exigence, alors même que les deux dernières années de discussion n'avaient pas permis de trouver un compromis satisfaisant .

Sans attendre les propositions de la Commission européenne, le Parlement européen a adopté une résolution le 15 mai dernier , précisant sa position relative à la définition de ce fonds de relance 12 ( * ) . Les députés européens se sont ainsi exprimés en faveur d'un fonds s'élevant à 2 000 milliards d'euros, intervenant principalement sous forme de subventions, sur le modèle du fonctionnement actuel des fonds européens, tout en acceptant qu'il puisse intervenir sous forme de prêts.

Le rapporteur note que la résolution adoptée par les députés européens est particulièrement critique vis-à-vis de la communication de la Commission européenne sur les montants annoncés . Ainsi, les députés européens mettent en garde la Commission européenne « contre le recours à la magie financière et à des multiplicateurs douteux pour donner une publicité à des chiffres ambitieux ». Le rapporteur partage pleinement l'analyse des députés européens qui appellent à la vigilance vis-à-vis des « effets d'annonce », et à distinguer les propositions budgétaires qui constituent de l'argent « frais », de celles qui permettent un effet de levier en matière d'investissement .

Enfin, la publication des nouvelles orientations de la Commission européenne ont été précédées par la présentation de l'initiative franco-allemande pour la relance le 18 mai dernier. En formalisant une position commune sur les contours du fonds relance européen, et en dépit des réticences initiales de l'Allemagne, le rapporteur constate que cette proposition a nécessairement permis de conforter la Commission européenne dans ses propositions ( cf. infra ).

S'agissant du fonds de relance, l'initiative propose qu'il soit « ambitieux, temporaire et ciblé, dans le cadre du prochain cadre financier pluriannuel (CFP) » et qu'il s'accompagne d'une « augmentation du CFP concentrée sur ses premières années ». Afin de le financer, « la France et l'Allemagne proposent d'autoriser la Commission européenne à financer ce soutien à la relance en empruntant sur les marchés au nom de l'UE » 13 ( * ) . Les deux États membres ont proposé que ce fonds soit doté de 500 milliards d'euros de « dépenses budgétaires » , et non de prêts, pour soutenir les régions les plus touchées par la crise.

Au regard de ces différentes propositions , le rapporteur constate que la crise sanitaire, et a fortiori ses conséquences économiques, ont constitué un catalyseur pour mobiliser de façon accrue le budget européen en réponse aux besoins des États membres.

Le rapporteur rappelle qu'au début des négociations relatives au CFP, le « Brexit » avait initié une réflexion des États membres sur l'ampleur de l'action européenne souhaitée pour les sept prochaines années . En effet, la suppression de sa contribution nette au budget européen interrogeait l'étendue du champ d'action de l'Union européenne, encourageant certains États membres à hiérarchiser ses dépenses.

Toutefois, force est de constater que la crise sanitaire actuelle a renouvelé les termes de ce débat, à la faveur des appels répétés à une action plus massive du budget européen pour ne pas laisser uniquement les finances publiques des États membres en première ligne dans la gestion de cette crise.

II. LA COMMISSION EUROPÉENNE PROPOSE UN CADRE FINANCIER PLURIANNUEL RENFORCÉ ET UN INSTRUMENT DE RELANCE POUR AFFRONTER UNE CRISE ÉCONOMIQUE SANS PRÉCÉDENT

A. UN CADRE FINANCIER PLURIANNUEL RENFORCÉ PAR UN INSTRUMENT DE RELANCE TEMPORAIRE

1. Une position de compromis pour le cadre financier pluriannuel « socle » par rapport à celles discutées au Conseil européen de février dernier

Le 27 mai dernier, la Commission européenne a présenté ses nouvelles propositions pour le prochain CFP. Conformément aux orientations fixées par le Conseil européen, elles s'articulent avec un nouvel instrument dédié à la relance européenne, intitulé « Next Generation EU » ( cf. infra ).

S'agissant du CFP dit « socle », c'est-à-dire indépendamment des crédits provenant de l'instrument de relance, la Commission européenne propose un niveau de dépenses fixé à 1 100 milliards d'euros en crédits d'engagement pour la période 2021-2027, soit une position intermédiaire entre le CFP actuel et le plafond proposé en mai 2018. Ce plafond est également très proche de celui proposé au Conseil européen en février 2020 (1 082 milliards d'euros), témoignant ainsi d'une cristallisation des discussions autour de cette valeur.

Alors qu'au début des négociations, la Commission européenne, le Parlement européen et les États membres ont souvent exprimé leurs objectifs respectifs de plafond de dépenses en pourcentages de revenu national brut de l'Union européenne (RNB) , cet indicateur est aujourd'hui écarté des débats, eu égard à la contraction attendue du RNB européen dans les prochains mois.

La Commission européenne a confirmé les grandes orientations fixées pour le budget pluriannuel en 2018 , et a réaffirmé la nécessité d'accompagner budgétairement la transition écologique et numérique de l'Union. Alors que certains États membres s'étaient exprimés en faveur d'une remise en cause, au moins partielle, du « Pacte vert pour l'Europe » , la Commission européenne a maintenu ses objectifs, conformément à la feuille de route adoptée par le Conseil européen le 23 avril dernier.

Si le rapporteur salue l'augmentation des crédits dédiés au second pilier de la politique agricole commune (PAC) , de 5 milliards d'euros par rapport à la proposition initiale de la Commission, et de près de 4 milliards d'euros pour le premier pilier , il regrette que la Commission européenne entérine une réduction de 10 % du budget alloué à la PAC et à la politique maritime par rapport au CFP 2014-2020 . Le constat est également le même en ce qui concerne la politique de cohésion, dont l'enveloppe proposée est de 17,5 milliards d'euros inférieure à celle présentée en 2018 .

Le rapporteur s'inquiète également de la baisse de 30 % des crédits dédiés au fonds européen de défense . Il rappelle que le développement d'une autonomie stratégique européenne suppose que l'Union renforce rapidement sa capacité opérationnelle, et ne peut se permettre de réduire aussi drastiquement ses ambitions .

Alerté par les réductions proposées par la présidence Finlandaise à la fin de l'année 2019, le Sénat a d'ailleurs adopté une résolution européenne à ce sujet le 17 février 2020 14 ( * ) .

En tout état de cause, l'appréciation des enveloppes proposées pour chacune des rubriques budgétaires doit tenir compte des crédits issus de l'instrument de relance . En effet, la Commission européenne propose que cet instrument temporaire, et faisant l'objet d'un financement ad hoc ( cf. infra ), augmente les crédits prévus dans le CFP 2021-2027. Ainsi, l'intégralité des crédits provenant de l'instrument « Next Generation EU » transiteront par le CFP 2021-2027 .

Nouvelles propositions de la Commission

européenne

pour le CFP « socle »

2021-2027

(en milliards d'euros (prix 2018), et en crédits d'engagement)

|

CFP

|

Propositions de mai 2018 CFP 2021-2027 |

Propositions de mai 2020 CFP 2021-2027 |

|

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

116,36 |

166,30 |

140,66 |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

387,25 |

391,97 |

374,46 |

|

Fonds européen de développement régional |

196,56 |

200,62 |

196,89 |

|

Fonds de cohésion |

75,85 |

41,37 |

40,68 |

|

Fonds social européen |

96,22 |

89,69 |

86,28 |

|

Erasmus |

13,70 |

26,37 |

24,60 |

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

399,61 |

336,62 |

357,03 |

|

Fonds européen agricole de garantie (FEAGA) |

286,14 |

254,25 |

258,25 |

|

Fonds européen agricole de développement rural (FEADER) |

96,71 |

70,04 |

75,01 |

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

6,24 |

5,45 |

5,93 |

|

Rubrique 4 « Migration et Gestion des frontières » |

10,05 |

30,83 |

31,12 |

|

Rubrique 5 « Résilience, sécurité et défense » dont : |

1,96 |

24,32 |

19,42 |

|

Fonds européen de défense |

- |

11,45 |

8,00 |

|

Rubrique 6 « Le voisinage et le monde » |

96,30 |

108,93 |

102,71 |

|

Rubrique 7 « Administration publique » |

70,79 |

75,60 |

74,60 |

|

Total |

1 082,32 |

1 134,58 |

1 100 |

* Avec 27 États membres et en incluant le Fonds

européen de développement.

Note de lecture : la somme des

arrondis n'est pas égale à l'arrondi de la somme.

Source : Données issues des communications de la Commission européenne du 2 mai 2018 (COM(2018) 321 final) et du 27 mai 2020 (COM(2020) 442 final), et d'une note du secrétariat de la commission des budgets du Parlement européen intitulée « A preliminary analysis of President Michel's figures », en date du 18 février 2020

2. L'instrument de relance temporaire vient abonder les rubriques budgétaires du cadre financier pluriannuel...

Dans le même esprit que celui de l'initiative franco-allemande pour la relance, la Commission européenne propose que les fonds mobilisés par l'instrument de relance « Next Generation EU » soient concentrés sur le début du prochain CFP , soit avant le 31 décembre 2024 15 ( * ) .

Doté d'une enveloppe de 750 milliards d'euros , dont 250 milliards d'euros de prêts et 500 milliards d'euros de subventions et de garanties , il vise à augmenter temporairement les capacités financières de l'Union européenne en levant des ressources sur les marchés financiers ( cf. infra ), alors que les dépenses de l'Union européenne ne sont actuellement financées que par ses ressources propres.

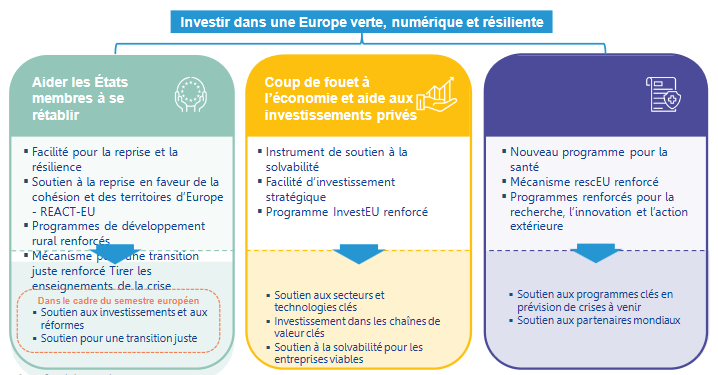

De façon thématique , la présidente de la Commission européenne, Ursula Von der Leyen, a présenté les trois principaux axes de cet instrument 16 ( * ) .

Le premier axe vise à aider les finances publiques des États membres à se remettre des conséquences économiques de la crise sanitaire . Le principal dispositif de ce premier axe repose sur un nouvel instrument, la « facilité pour la reprise et la résilience » , intégrant l'enveloppe de 250 milliards d'euros de prêts du fonds de relance et 310 milliards d'euros de subventions ( cf. infra ). Ce premier axe intègre également le dispositif « REACT-EU » qui constitue un afflux supplémentaire de crédits dédiés à la politique de cohésion. Ce dispositif s'élève à 50 milliards d'euros qui seront consommés avant la fin de l'année 2022. La Commission propose de dégager 5 milliards d'euros au titre de ce dispositif dès 2020, donc dans le cadre du CFP actuel, afin de renforcer « l'initiative d'investissement en réponse au coronavirus » mise en place depuis le mois de mars.

Le deuxième axe thématique du fonds de relance vise à soutenir l'investissement privé . Ce soutien se traduit par un renforcement des crédits du programme « Invest EU » , qui succède au « plan Juncker », d'un montant de 15 milliards d'euros . En outre, sont créés deux nouveaux instruments :

- la facilité d'investissement stratégique , créée au sein du programme « Invest EU ». Son objectif est de garantir des investissements visant à renforcer « notre résilience et notre autonomie stratégique en ce qui concerne l'ensemble des technologies et chaînes de valeur clés » 17 ( * ) ;

- l'instrument de soutien à la solvabilité destiné à répondre aux besoins de liquidité et de solvabilité des entreprises en difficultés. Il est proposé que cet instrument soit opérationnel dès 2020 et doté d'un budget de 31 milliards d'euros dont 26 milliards au titre du fonds de relance, permettant de garantir 300 milliards d'euros de liquidités.

Enfin, le troisième axe vise à tirer les leçons de la crise , en créant un nouveau programme renforçant la sécurité et la coopération dans le domaine de la santé , en développant le mécanisme de protection civile de l'Union , et en majorant les crédits d'autres programmes du budget européen permettant de mettre en oeuvre les priorités identifiées comme étant stratégiques , tels que le programme pour une Europe numérique ou encore le mécanisme pour l'interconnexion en Europe.

Les trois axes thématiques de l'instrument de relance

Source : Commission européenne (COM(2020) 442 final)

D'un point de vue budgétaire , l'instrument de relance, d'un montant de 750 milliards d'euros en crédits d'engagement, peut être présenté comme regroupant les deux composantes suivantes :

- 190 milliards d'euros venant abonder les programmes existants, ou nouvellement créés du CFP tel que précédemment détaillé ;

- 560 milliards d'euros dédiés à la « facilité pour la reprise et la résilience », qui constitue la clé de voûte du dispositif. Les modalités d'allocation des crédits entre les États membres répondent à une logique différente de celles des fonds européens classiques ( cf. infra ).

Les différentes rubriques du CFP étant désormais abondées en partie par l'instrument de relance temporaire, le budget qui leur est alloué sur la période 2021-2027 doit intégrer à la fois les crédits relevant du CFP « socle » et ceux relevant de l'instrument temporaire , et donc financés à partir des ressources levées sur les marchés financiers par la Commission européenne.

L'intégration des crédits provenant de l'instrument de relance au CFP permet de constater plusieurs effets de transferts entre le CFP « socle » et l'instrument de relance . En effet, alors que certaines rubriques du CFP « socle » apparaissent en baisse dans les nouvelles propositions de la Commission européenne, leurs enveloppes budgétaires sont en réalité en augmentation pour la période 2021-2027 après la prise en compte des crédits de « Next Generation EU ».

Par exemple, en mai 2018 la Commission européenne a proposé une enveloppe de 86,6 milliards d'euros en crédits d'engagement 18 ( * ) pour la période 2021-2027 pour le programme « Horizon Europe » . En mai 2020, la Commission propose de porter à 94,4 milliards d'euros le budget dédié à ce programme, conformément aux orientations fixées en matière de soutien à la recherche et à l'innovation, dont 13,5 milliards d'euros au titre de l'instrument de relance temporaire . Ainsi, le CFP « socle » fournit 80,9 milliards d'euros soit près de 6 milliards d'euros de moins qu'initialement proposé.

Le rapporteur considère que ces effets de transferts importent peu dans la mesure où l'abondement via l'instrument de relance permet de concentrer dès le début du prochain CFP des efforts budgétaires conséquents , et soutenant la relance économique.

Toutefois, ces effets de transferts, non étayés par la Commission européenne, apparaissent moins justifiables dès lors qu'ils permettent de financer des politiques publiques dont le lien avec les conséquences économiques de la crise sanitaire sont plus ténus .

Ainsi, le rapporteur s'interroge sur le montant du budget dédié à l'action extérieure de l'Union européenne . En mai 2018, la Commission a proposé de consacrer 93 milliards d'euros environ sur la période 2021-2027 à cette rubrique budgétaire. Désormais, la Commission propose d'y dédier 105 milliards d'euros environ , soit une hausse de 13 % , dont 89 milliards d'euros au titre du CFP « socle », et 15,5 milliards d'euros au titre de l'instrument de relance.

Dans sa communication, la Commission justifie cette hausse par la nécessité de « soutenir ses partenaires - en particulier dans les Balkans occidentaux, les pays du voisinage et le reste de l'Afrique - dans les efforts qu'ils déploient pour lutter contre l'impact de la pandémie et en surmonter les conséquences » 19 ( * ) . Le rapporteur questionne le type de mesures supplémentaires qui seraient financées par cette hausse budgétaire, ainsi que le contrôle de l'efficacité de la dépense réalisée.

3. ... et financer les réformes et les projets d'investissement des États membres via la « facilité pour la reprise et la résilience »

La « facilité pour la reprise et la résilience » constitue la clé de voûte de l'instrument de relance dans la mesure où elle concentre la totalité des prêts (250 milliards d'euros) pouvant être accordés et les deux tiers des subventions de l'instrument . Elle a vocation à intervenir de façon complémentaire aux autres programmes du budget européen et à apporter « un soutien financer à grande échelle pour les investissements publics et les réformes qui rendent les économies des États membres plus résilientes » 20 ( * ) .

De façon relativement proche de la philosophie de la politique de cohésion, ce dispositif devra « contribuer à améliorer la capacité de résilience et d'ajustement des États membres , en atténuant les répercussions économiques et sociales de la crise et en soutenant les transitions écologique et numérique » 21 ( * ) .

L'objectif de ce dispositif est de permettre une adéquation entre l'instrument de relance, financé par un emprunt réalisé sur les marchés financiers, et les priorités présentées dans le cadre du semestre européen . Par conséquent, les États membres qui souhaiteront bénéficier d'une subvention ou d'un prêt devront présenter à la Commission européenne un plan spécifique, détaillant les projets de réformes et d'investissement publics envisagés. Ce plan prendra la forme d'une annexe distincte du programme national de réforme (PNR) et devra être transmis au plus tard le 30 avril de chaque année .

Le plan devra justifier dans quelle mesure il permettra de renforcer le potentiel de croissance de l'État membre , et de contribuer à la convergence économique, sociale et territoriale au sein de l'Union européenne. Il devra également être cohérent avec les priorités par pays recensées dans le cadre du semestre européen, les PNR, les plans nationaux en matière d'énergie et de climat, les plans pour une transition juste et les accords de partenariat et programmes opérationnels adoptés au titre des fonds structurels de l'Union 22 ( * ) .

S'agissant des subventions, les États membres pourront recevoir une contribution d'un montant maximal fixé selon une clé d'allocation . Cette clé est calculée selon la population de l'État membre, en proportion inverse du produit intérieur brut par habitant et sur la base du taux de chômage constaté entre 2015 et 2019 23 ( * ) . Cette clé d'allocation permet à la France d'être le troisième bénéficiaire de ce dispositif , à hauteur de 32,2 milliards d'euros environ , derrière l'Italie (63,4 milliards d'euros) et l'Espagne (61,6 milliards d'euros).

Le rapporteur s'interroge sur la pertinence des critères retenus afin de déterminer l'allocation des subventions de la « facilité pour la reprise et la résilience » . En effet, ces critères apparaissent plus proches de ceux en vigueur pour les fonds de la politique de cohésion, que de critères permettant de répondre aux besoins de financements des économies les plus exposées à la crise.

Si la Commission européenne semble justifier le choix de cette clé d'allocation par sa capacité à évaluer le potentiel de rebond d'une économie, le rapporteur considère que la vocation première de cet instrument est de répondre aux difficultés économiques résultant directement de la crise sanitaire . Ainsi, la prise en compte, parmi d'autres indicateurs, de la contraction du produit intérieur brut imputable aux mesures de confinement de la population pourrait être pertinente.

S'agissant des prêts, les États membres ne peuvent recevoir un montant supérieur à 4,7 % de leur RNB 24 ( * ) .

Par ailleurs, le rapporteur relève le rôle prépondérant de la Commission européenne dans l'évaluation des plans présentés par les États membres afin de pouvoir bénéficier des crédits de la « facilité pour la reprise et la résilience ». Certes, la proposition de règlement prévoit que la Commission européenne communique au Parlement européen et au Conseil les plans pour la reprise et la résilience approuvés (article 21), mais la décision d'approbation revient bien à la Commission européenne (article 17).

Au regard du montant significatif des subventions pouvant être accordées au titre de cet instrument, le rapporteur souhaite insister sur la nécessité d'associer pleinement les Parlements nationaux à l'élaboration de ces plans , en particulier dans la définition des projets d'investissement public pouvant être financés. La commission des finances a adopté, à l'initiative du rapporteur, un amendement en ce sens (COM.6) .

Enfin, le rapporteur souhaite souligner que l'accroissement de la force de frappe du budget européen doit être accompagné du souci de l'efficacité de la dépense engagée par l'Union européenne . Ainsi, ces dépenses renforcées doivent être mobilisées de façon efficace, et doivent s'accompagner d'un engagement accru des États membres et de la Commission européenne en matière de lutte contre la fraude, qu'il s'agisse de la fraude aux fonds européens ou de la fraude à la taxe sur la valeur ajoutée. La commission des finances a adopté un amendement en ce sens, à l'initiative du rapporteur (COM.2) .

Nouvelles propositions de la Commission

européenne

pour le CFP 2021-2027 avec l'instrument de

relance

(en milliards d'euros (prix 2018), et en crédits d'engagement)

|

Propositions de mai 2018 CFP 2021-2027 |

Propositions de mai 2020 CFP 2021-2027 avec l'instrument « Next Generation EU » |

|||

|

CFP « socle » |

« Next Generation EU » |

Total CFP « socle » + « Next Generation EU » |

||

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

166,30 |

140,66 |

69,80 |

210,46 |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

391,97 |

374,46 |

610,00 |

984,46 |

|

Fonds européen de développement régional |

200,62 |

196,89 |

- |

196,89 |

|

Fonds de cohésion |

41,37 |

40,68 |

- |

40,68 |

|

Fonds social européen |

89,69 |

86,28 |

- |

86,28 |

|

Erasmus |

26,37 |

24,60 |

- |

24,60 |

|

Facilité pour la reprise et la résilience |

- |

- |

560,00 |

560,00 |

|

« REACT-UE » |

- |

- |

50,00 |

50,00 |

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

336,62 |

357,03 |

45,00 |

402,03 |

|

Fonds européen agricole de garantie (FEAGA) |

254,25 |

258,25 |

- |

258,25 |

|

Fonds européen agricole de développement rural (FEADER) |

70,04 |

75,01 |

15,00 |

90,01 |

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

5,45 |

5,93 |

- |

5,93 |

|

Fonds pour une transition juste |

- |

10,00 |

30,00 |

40,00 |

|

Rubrique 4 « Migration et Gestion des frontières » |

30,83 |

31,12 |

- |

31,12 |

|

Rubrique 5 « Résilience, sécurité et défense » dont : |

24,32 |

19,42 |

9,70 |

29,12 |

|

Fonds européen de défense |

11,45 |

8,00 |

- |

8,00 |

|

Rubrique 6 « Le voisinage et le monde » |

108,93 |

102,71 |

15,50 |

118,21 |

|

Rubrique 7 « Administration publique » |

75,60 |

74,60 |

- |

74,60 |

|

Total |

1 134,58 |

1 100,00 |

750,00 |

1 850,00 |

Note de lecture : la somme des arrondis n'est pas égale à l'arrondi de la somme.

Source : tableau simplifié à partir des données issues des communications de la Commission européenne du 2 mai 2018 (COM(2018) 321 final) et du 27 mai 2020 (COM(2020) 442 final)

Le rapporteur souligne que la Commission européenne intègre dans sa communication le montant total des prêts disponibles au titre de la « facilité pour la résilience et la reprise » , soit 250 milliards d'euros, parmi les crédits disponibles au titre du budget européen .

B. LE FINANCEMENT DE L'INSTRUMENT DE RELANCE PAR L'EMPRUNT CONSTITUE UNE ÉVOLUTION SIGNIFICATIVE, MAIS QUI SOULÈVE DES INTERROGATIONS

Dans la continuité de l'initiative franco-allemande pour la relance, la Commission européenne propose que l'instrument de relance soit financé par un emprunt sur les marchés financiers , réalisé par la Commission européenne avec la garantie des États membres.

Si les propositions de la Commission européenne sont relativement détaillées quant aux dépenses qui pourront être financées par cet emprunt, force est de constater que les modalités de remboursement de celui-ci ne sont pas encore étayées .

La Commission européenne sera habilitée à emprunter des ressources sur les marchés financiers pour un montant total de 750 milliards d'euros. Le financement de l'instrument de relance nécessitera de relever le plafond de ressources propres, actuellement fixé à 1,23 % de la somme des RNB de tous les États membres . Compte tenu du fait que l'instrument de relance est temporaire, la Commission propose de relever le plafond de ressources propres de 0,6 point de pourcentage de façon exceptionnelle et limitée dans le temps, afin de financer spécifiquement ce dispositif 25 ( * ) .

Outre ce relèvement temporaire, il est proposé d'augmenter le plafond de ressources propres pour toute la durée du prochain CFP et de le fixer à 1,46 % du RNB de l'Union européenne en crédits annuels d'engagement, et à 1,40 % en crédits annuels de paiement. Cette augmentation s'explique par :

- le relèvement déjà proposé en mai 2018 par la Commission européenne afin d'adapter le niveau de ressources propres au retrait du Royaume-Uni, se traduisant par une diminution du revenu national brut de l'Union ;

- la dégradation des prévisions de croissance de l'Union européenne en raison de la crise sanitaire, entraînant une contraction du montant du RNB européen.

Sur ce dernier point, le rapporteur s'interroge sur la nécessité de relever ce plafond sur toute la durée du prochain CFP , compte tenu du fait que le RNB européen devrait à moyen terme retrouver un niveau proche de celui constaté avant la crise actuelle.

En outre, il est proposé que le remboursement de cet emprunt ne s'effectue qu'à compter de 2028 , soit au début du CFP suivant, et jusqu'en 2058 au plus tard, soit sur une durée totale de 30 ans . Entre 2021 et 2027, seuls les intérêts seront remboursés, pour un montant de 17,4 milliards d'euros sur l'ensemble de la période. Le remboursement du capital sur 30 ans se traduirait par un remboursement annuel de 25 milliards d'euros.

Ce calendrier présente l'avantage majeur de permettre une hausse significative de la « puissance de feu » du budget européen à brève échéance, sans que les États membres ne doivent augmenter leurs contributions nationales , ce qui pèserait d'autant plus sur leurs finances publiques. Toutefois, à compter de 2028, le remboursement de cet emprunt devra nécessairement passer par une augmentation des ressources propres de l'Union européenne, la réduction des dépenses de l'Union étant peu probable.

Deux scénarios sont alors possibles : soit les contributions nationales des États membres augmentent massivement pour rembourser l'emprunt, soit de nouvelles ressources propres de l'Union européenne sont mises en oeuvre pour contenir la progression des contributions nationales.

Pour l'heure, la Commission européenne n'a pas souhaité se prononcer formellement sur les modalités de remboursement . La proposition de décision relative aux ressources propres ne comporte aucune disposition relative à l'introduction de nouvelles ressources propres. Sa communication relative au prochain CFP évoque plusieurs pistes, déjà proposées en mai 2018, sans pour autant trancher ce débat 26 ( * ) ( cf. infra ).

Si le rapporteur concède que l'urgence de la crise nécessite d'être force de proposition, il s'inquiète que les négociations relatives au prochain CFP et à l'instrument de relance repoussent le débat sur le remboursement de cet emprunt à une date ultérieure, d'autant que ce dispositif pourrait contraindre les marges de manoeuvre budgétaires de l'Union européenne et des États membres pour l'avenir .

Dans l'attente d'un accord entre les États membres, les auditions menées par le rapporteur n'ont pas permis d'évaluer avec précision le montant de la contribution future de la France au remboursement de cet emprunt ni, par conséquent, d'évaluer son taux de retour futur sur les dépenses financées par le budget de l'Union européenne. Cette absence de certitudes sur le coût total de cet emprunt pour chaque État membre constitue un angle mort inquiétant de l'élaboration de ce dispositif .

III. LA COMMISSION DES FINANCES APPELLE À LA PRUDENCE ET À LA CLARIFICATION DE PLUSIEURS INCERTITUDES

A. UN INSTRUMENT DE RELANCE NOVATEUR, MAIS AUX EFFETS CONTRACYCLIQUES QUI DOIVENT ENCORE ÊTRE DÉMONTRÉS

Les propositions de la Commission européenne s'inscrivent dans des marges de manoeuvre très étroites , entre les besoins de financement élevés des États membres les plus touchés par la crise, et dont les finances publiques étaient déjà sous pression auparavant, d'une part, et par les États membres réticents à accroître les dépenses de l'Union européenne, car ils sont déjà contributeurs nets, d'autre part.

Le rapporteur souligne que le dispositif proposé par la Commission européenne a le mérite de satisfaire les propositions de l'initiative franco-allemande pour la relance, tout en tendant une main vers les pays dits « frugaux » , en mobilisant un tiers de l'instrument de relance sous forme de prêts. En mobilisant des ressources levées sur les marchés financiers, l'instrument de relance permet d'apporter un afflux de financements aux États membres, sans alourdir la pression de leur dette publique au cours des premières années.

En l'absence d'une redistribution fiscale à l'échelle de l'Union européenne, l'objectif de convergence des économies nationales et d'amélioration des potentiels de croissance repose uniquement sur les dépenses de l'Union . Dans cette perspective, l'instrument de relance peut être considéré comme le bras armé d'une politique de cohésion renforcée pour faire face à la crise.

Toutefois, le rapporteur s'interroge sur la capacité de cet instrument, et en particulier de la « facilité pour la résilience et la reprise », à produire des effets contra-cycliques pour répondre à la crise .

En effet, si la Commission européenne propose d'engager au moins 60 % des subventions de la « facilité » avant la fin de l'année 2022, les crédits de paiement effectivement versés seront plus faibles . D'après le calendrier de décaissement proposé par la Commission européenne, à la fin de l'année 2022, 265,8 milliards d'euros de subventions auront été engagées au titre des années 2021 et 2022 , soit près de 80 % des crédits, contre seulement 72,8 milliards d'euros en crédits de paiement , soit 22 % des crédits de paiement prévus pour la période 2021-2027 27 ( * ) .

En se basant sur le montant maximal de subventions qui pourra être alloué à la France , il peut être estimé qu'à la fin de l'année 2022, la France n'aurait perçu que 7,1 milliards d'euros en crédits de paiement, soit 0,3 % du PIB de la France 28 ( * ) .

Le rapporteur nuance cependant ce constat, compte tenu du temps nécessaire pour sélectionner et mettre en oeuvre les projets d'investissement publics . Au-delà de la « facilité pour la résilience et la reprise », l'augmentation des dépenses de l'Union européenne au début du prochain CFP interroge la capacité des autorités de gestion à les absorber , eu égard à leur manque d'ingénierie au niveau local pour la mise en oeuvre des fonds européens.

En outre, le rapporteur rappelle qu'un décaissement trop rapide des crédits de paiement pourrait entraîner un effet d'aubaine , se traduisant par un soutien à des investissements publics pouvant être financés à brève échéance, au détriment d'une sélection basée sur le potentiel de l'investissement pour un territoire.

En tout état de cause, ce calendrier de mobilisation de la « facilité pour la reprise et la résilience » n'épuise pas la question de son articulation avec les plans de relance mis en oeuvre par les États membres dès cette année .

Par conséquent, le rapporteur appelle à faire preuve de prudence dans l'appréciation de la capacité du plan de relance à répondre aux conséquences économiques et sociales de la pandémie de la Covid-19 . Il conviendra d'évaluer d'ici à quelques mois si les moyens financiers proposés sont à la hauteur des enjeux. La commission des finances a adopté, à l'initiative du rapporteur, un amendement en ce sens (COM.3 ).

Enfin, le rapporteur regrette que les propositions de la Commission européenne n'intègrent plus l'instrument budgétaire de convergence et de compétitivité (IBCC) qui devait en principe être inséré dans le CFP 2021-2027. La mise en place d'un tel dispositif constituait une demande de longue date de la France , au motif qu'il permettrait de contribuer à la stabilisation de la zone euro et à en limiter sa fragmentation.

Lors des auditions menées par le rapporteur, la disparition de l'IBCC a été davantage constatée qu'expliquée par les services . À défaut d'un tel outil, un cadre de gouvernance propre à la zone euro apparaît néanmoins indispensable pour amortir les futurs chocs économiques. Ainsi à l'initiative du rapporteur, la commission des finances a adopté un amendement insistant sur l'utilité d'un tel dispositif (COM.5) .

B. LE FINANCEMENT DE L'INSTRUMENT DE RELANCE MET L'UNION EUROPÉENNE ET LES ETATS MEMBRES FACE À DES CHOIX DIFFICILES

1. Limiter la progression des contributions nationales est nécessaire au regard de la dégradation des finances publiques des États membres

Lors de l'examen en février 2020 de la précédente proposition de résolution européenne sur le CFP, le rapporteur avait affirmé sa conviction selon laquelle un budget européen ambitieux était nécessaire pour consolider la « valeur ajoutée européenne » . En effet, ce que les États membres ne peuvent accomplir au niveau de l'Union européenne, ils devront le faire seuls, en puisant dans leur budget national, en particulier dans des domaines aussi stratégiques que la recherche ou la défense.

La crise actuelle n'a pas remis en cause les fondements de cette analyse, et a démontré, au contraire, l'intérêt d'une mobilisation accrue du budget européen .

Toutefois, l'équation budgétaire d'autant plus difficile à boucler . Le principal défi de celle-ci résidait, jusqu'à présent, dans la suppression de la contribution du Royaume-Uni au budget européen, entraînant une perte sèche de ressources estimée à 10 milliards d'euros par an environ . Cette difficulté budgétaire reste un obstacle de premier plan, qui ne saurait être éclipsé par la mise en oeuvre de l'instrument de relance et du CFP renforcé . C'est pour cette raison que la commission des finances a adopté un amendement, à l'initiative du rapporteur, pour rappeler que le contexte du « Brexit » demeure un élément central des négociations en cours (COM.1).

Avant même que le CFP 2021-2027 n'intègre l'instrument de relance, les propositions précédemment débattues se traduisaient toutes par une hausse significative de la contribution de la France 29 ( * ) au budget de l'Union européenne.

Le rapporteur avait ainsi indiqué que les propositions de la Commission européenne de mai 2018 se traduiraient par une contribution française 30 ( * ) annuelle moyenne de 28,4 milliards d'euros 31 ( * ) sur la période 2021-2027 , soit une augmentation de 6,9 milliards d'euros par rapport à 2014-2020 (+ 30 % environ).

Avec la proposition finlandaise, l'augmentation annuelle moyenne serait comprise entre 5,2 milliards d'euros et 7,2 milliards d'euros , soit un montant annuel moyen compris entre 26,6 milliards d'euros et 28,6 milliards d'euros 32 ( * ) .

Si cette augmentation paraissait déjà significative avant la crise de la Covid-19, elle est désormais massive compte tenu de la dégradation des finances publiques anticipée pour l'année 2020, marquée par une contraction de 11 % du produit intérieur brut 33 ( * ) .

À compter de 2028, la contribution de la France au budget européen devra vraisemblablement être encore majorée en raison du remboursement de l'emprunt réalisé , dans une proportion encore indéfinie, et qui dépendra du poids relatif de la ressource RNB de la France.

2. Le débat sur l'introduction de nouvelles ressources propres doit être abordé avec lucidité

Dans ce contexte, la question de l'introduction de nouvelles ressources propres se pose avec une acuité particulière. Pourtant, le rapporteur a déjà pointé l'insuffisance des propositions de la Commission européenne sur le sujet ( cf. supra ), probablement imputable au caractère particulièrement sensible politiquement de ce débat .

Dans ses propositions de 2018, la Commission européenne avait déjà évoqué un panier de nouvelles ressources propres, composé des éléments suivants :

- une ressource fondée sur le système d'échange de quotas d'émission de l'Union européenne , en affectant au budget européen une fraction de 20 % des recettes du total des quotas disponibles pour la mise aux enchères ;

- une ressource calculée sur la base de la future assiette commune consolidée de l'impôt sur les sociétés (ACCIS) ;

- une ressource fondée sur les déchets d'emballages plastique non recyclés .

À l'époque, le rapporteur avait déjà formulé plusieurs réserves majeures sur ces propositions, notamment le fait que ces ressources ne constitueraient pas réellement de « l'argent frais », au sens de ressource supplémentaire . Les recettes issues des « quotas carbone » sont aujourd'hui affectées aux budgets nationaux : il s'agirait donc uniquement d'une réaffectation au profit de l'Union européenne. De la même façon, la ressource « plastique » ne porte pas bien son nom : il s'agit en réalité de moduler les contributions nationales en fonction du taux de recyclage de chaque État membre.

En outre, le rapporteur s'interrogerait déjà sur leur capacité à constituer des ressources pour le cadre financier pluriannuel 2021-2027 , en particulier pour le projet d'ACCIS, débattu depuis bientôt dix ans par les États membres.

Dans sa communication du 27 mai 2020 34 ( * ) , la Commission européenne n'évoque plus la ressource basée sur une ACCIS, mais elle mentionne de nouvelles pistes :

- une ressource issue d'un mécanisme d'ajustement carbone aux frontières , c'est-à-dire une taxe sur les importations en provenance de pays tiers ne respectant pas les normes environnementales. La Commission européenne estime que les recettes afférentes pourraient s'élever entre 5 et 14 milliards d'euros par an ;

- une ressource fondée sur « les activités des grandes entreprises » dont le chiffre d'affaires dépasse 750 millions d'euros, et qui pourrait contribuer au budget européen à hauteur de 10 milliards d'euros, sans en préciser les contours ;

- une ressource fondée sur « un impôt sur le numérique » , en s'appuyant sur les travaux actuellement menés par l'Organisation de coopération et de développement économiques (OCDE) et dont les recettes pourraient s'élever à 1,3 milliard d'euros. En effet, la Commission européenne « se tient prête à agir si aucun accord n'émerge au plan mondial » 35 ( * ) .

Au regard des recettes potentielles de ces nouvelles ressources, la Commission européenne estime que si elles étaient mises en oeuvre avant 2024, « les contributions nationales des États membres au cadre financier pluriannuel pour 2021-2027 pourraient baisser , en proportion de leur économie, par rapport à leurs contributions de 2020 ».

Le rapporteur s'étonne de l'optimisme affiché par la Commission européenne et par plusieurs observateurs.

Premièrement, il semble raisonnable d'émettre quelques doutes sur la perspective d'une entrée en application de ces nouvelles ressources propres d'ici à 2024 , eu égard aux réticences historiques des États membres à progresser sur le sujet, et notamment sur la question de la taxe sur les services numériques.

Deuxièmement, s'il partage l'objectif d'introduire de nouvelles ressources se conformant aux ambitions du « pacte vert européen », il rappelle que la pérennité des recettes issues du système d'échange de droits d'émission repose sur une tendance haussière du prix du carbone . Or, l'abandon de la trajectoire de la taxe carbone en France en 2019 a montré toute la difficulté à mettre en oeuvre un dispositif similaire. S'agissant de la taxe sur les déchets plastique, ses recettes ont, par nature, vocation à diminuer à mesure que de nouvelles pratiques de production et de consommation s'instaureront.

Enfin, le rapporteur s'inquiète de l'absence de précision sur une éventuelle taxe sur les grandes entreprises , d'autant que les discussions relatives à l'ACCIS se sont enlisées depuis plusieurs années.

Sur ce dernier point, la commission des finances s'était exprimée en décembre 2016 sur le projet d'ACCIS présenté par la Commission européenne, à l'occasion de l'adoption d'une proposition de résolution européenne 36 ( * ) . Si la commission des finances avait salué l'initiative de la Commission européenne, elle avait également souligné les points de vigilance suivants :

- l'approche en deux temps de la Commission , d'abord en établissant une assiette commune puis ensuite établir la consolidation de l'impôt, retardant le plein effet des dispositions en matière de lutte contre l'évasion fiscale ;

- le fait que le projet d'une assiette commune ne doit pas priver les États membres des instruments fiscaux soutenant des politiques publiques , tels que le crédit impôt-recherche (CIR) ;

- le projet d'ACCIS tel que présenté semblait mal adapté aux entreprises numériques , notamment parce que la clé de répartition des recettes fiscales ne tient pas compte des actifs incorporels.

Cette proposition n'a pas fait l'objet de progrès significatif, et le dossier semble bloqué au Conseil.

S'agissant de « l'impôt sur le numérique » , la Commission européenne a présenté le 21 mars 2018 deux propositions de directives 37 ( * ) , envisageant deux solutions :

- à court terme , une taxe sur le chiffre d'affaires des entreprises, instaurée de façon temporaire ;

- à long terme , l'introduction d'un critère de « présence numérique significative » dans les règles de taxation fiscale internationales.

La commission des finances s'était d'ailleurs exprimée sur ces propositions en adoptant une proposition de résolution devenue résolution du Sénat le 22 mai 2018 38 ( * ) . Toutefois, aucun accord n'a été trouvé entre les États membres sur ce sujet, en dépit de l'adoption de taxes sur les services numériques par plusieurs d'entre eux, tels que la France et l'Italie.

En tout état de cause, le rapporteur partage pleinement les dispositions de la proposition de résolution européenne affirmant que l'instauration d'un panier de nouvelles ressources propres ne doit pas peser sur les ménages ni les entreprises , afin de ne pas dégrader la situation des citoyens européens ni affaiblir le tissu économique européen.

Conformément à la proposition initiale de 2018 de la Commission européenne, le rapporteur rappelle que, s'agissant des ressources propres, la priorité pour le prochain CFP doit être la suppression totale du système de rabais et de compensation . Or, la suppression des rabais et des compensations étant de nature à augmenter significativement les contributions nationales de plusieurs États membres déjà contributeurs nets, tels que l'Allemagne, l'Autriche, et les Pays-Bas, le rapporteur craint que cette proposition fasse l'objet d'une « monnaie d'échange » pour permettre de trouver un accord sur le CFP et l'instrument de relance .

Par conséquent, la commission des finances a adopté un amendement, à l'initiative du rapporteur, afin de réaffirmer que la suppression des rabais doit constituer une priorité de premier ordre dans les négociations (COM.7) .

C. LA CRISE DOIT PERMETTRE DE POSER LES BASES D'UN DIALOGUE RENOUVELÉ ENTRE LA COMMISSION EUROPÉENNE ET LES ETATS MEMBRES SUR LA SURVEILLANCE DE LEURS FINANCES PUBLIQUES

Si l'instrument de relance proposé par la Commission européenne est novateur dans la mesure où il se traduira pas un emprunt réalisé par celle-ci pour financer les dépenses de l'Union européenne, le rapporteur constate que les budgets nationaux resteront en première ligne pour financer les besoins résultant de la crise .

Dans cette perspective, la réponse budgétaire apportée par l'Union européenne doit être associée à une réflexion sur la surveillance et l'encadrement des finances publiques des États membres , qui demeurent les principaux leviers budgétaires à vocation contra-cyclique. Cette réflexion devrait nécessairement passer par une évolution des règles budgétaires telles que prévues par le Pacte de stabilité et de croissance, dont l'application est particulièrement complexe.

À ce titre, lors de son audition devant la commission des finances le 10 juin dernier, le président du Haut conseil des finances publiques (HCFP), Pierre Moscovici, a ainsi indiqué que « quand on dépense beaucoup d'argent - cela peut être justifié par des circonstances exceptionnelles, voire historiques -, il faut que cela soit une dépense publique de qualité . La révision du Pacte de stabilité et de croissance va s'imposer, car il est trop rigide, trop automatique, peu lisible, extrêmement complexe et ses effets sont souvent procycliques. Il faudra donc collectivement réfléchir à de nouvelles règles plus lisibles, plus intelligentes et plus favorables à la croissance ».

Par conséquent, le rapporteur invite à poursuivre la réflexion initiée quelques mois avant que l'épidémie de la Covid-19 ne frappe l'Union européenne , d'autant plus que la suspension temporaire de l'application des règles du Pacte de stabilité et de croissance ne pourra être indéfiniment reconduite.

PROPOSITION DE RÉSOLUTION

ADOPTÉE PAR LA COMMISSION

Proposition de résolution européenne relative à la proposition révisée de cadre financier pluriannuel 2021-2027 et à la proposition de mise en place d'un instrument de relance pour faire face aux conséquences de la pandémie de Covid-19

Le Sénat,

Vu l'article 88-4 de la Constitution,

Vu le traité sur le fonctionnement de l'Union européenne, en particulier ses articles 310, 311, 312 et 323,

Vu la proposition de règlement du Conseil fixant le cadre financier pluriannuel pour la période 2021-2027, présentée par la Commission européenne le 2 mai 2018, COM(2018) 322 final,

Vu le cadre de négociation du cadre financier pluriannuel assorti de chiffres publié par la présidence finlandaise du Conseil le 5 décembre 2019,

Vu la communication de la Commission du 11 décembre 2019 intitulée « Le pacte vert pour l'Europe », COM(2019) 640 final,

Vu la résolution européenne du Sénat n° 60 (2019-2020) du 11 février 2020 sur le cadre financier pluriannuel de l'Union européenne (2021-2027),

Vu les propositions formulées par le Président du Conseil européen le 14 février 2020,

Vu la communication « Façonner l'avenir numérique de l'Europe », présentée par la Commission européenne le 19 février 2020, COM(2020) 67 final,

Vu la réponse de la Commission européenne en date du 6 mai 2020, C(2020) 3008 final, à l'avis politique adopté le 22 janvier 2020 par la commission des affaires européennes du Sénat sur le cadre financier pluriannuel de l'Union européenne (2021-2027),

Vu la résolution du Parlement européen du 15 mai 2020 sur le nouveau cadre financier pluriannuel, les ressources propres et le plan de relance (2020/2631(RSP)),

Vu l'initiative franco-allemande pour la relance européenne face à la crise du coronavirus, en date du 18 mai 2020,

Vu la communication « Une stratégie “De la ferme à la table” pour un système alimentaire équitable, sain et respectueux de l'environnement », présentée par la Commission européenne le 20 mai 2020, COM(2020) 381 final,

Vu la proposition présentée le 23 mai 2020 par l'Autriche, le Danemark, les Pays-Bas et la Suède, « Non-paper EU support for efficient and sustainable COVID-19 recovery »,

Vu la communication « Le budget de l'Union : moteur du plan de relance pour l'Europe » présentée par la Commission européenne le 27 mai 2020, COM(2020) 442 final,

Vu la communication « L'heure de l'Europe : réparer les dommages et préparer l'avenir pour la prochaine génération » présentée par la Commission européenne le 27 mai 2020, COM(2020) 456 final,

Vu la proposition de règlement du Conseil modifiant le règlement (UE, Euratom) n° 1311/2013 du Conseil fixant le cadre financier pluriannuel pour la période 2014-2020, présentée le 28 mai 2020, COM(2020) 446 final,

Vu la proposition modifiée de règlement du Conseil fixant le cadre financier pluriannuel pour la période 2021-2027, présentée le 28 mai 2020, COM(2020) 443 final,

Vu la proposition de règlement du Conseil établissant un instrument de relance de l'Union européenne pour faire face aux conséquences de la pandémie de Covid-19, présentée le 28 mai 2020, COM(2020) 441 final,

Vu la proposition modifiée de décision du Conseil relative au système des ressources propres de l'Union européenne, présentée le 28 mai 2020, COM(2020) 445 final,

Vu la proposition modifiée d'accord interinstitutionnel entre le Parlement européen, le Conseil et la Commission sur la discipline budgétaire, la coopération en matière budgétaire et la bonne gestion financière, présentée le 28 mai 2020, COM(2020) 444 final,

Vu la proposition de règlement du Parlement européen et du Conseil établissant une facilité de reprise et de résilience, présentée le 28 mai 2020, COM(2020) 408 final,

Vu la proposition modifiée de règlement du Parlement européen et du Conseil portant établissement du programme-cadre pour la recherche et l'innovation « Horizon Europe » et définissant ses règles de participation et de diffusion, de décision du Parlement européen et du Conseil établissant le programme spécifique d'exécution du programme-cadre pour la recherche et l'innovation « Horizon Europe », de règlement du Parlement européen et du Conseil établissant l'instrument de voisinage, de coopération au développement et de coopération internationale, de règlement du Parlement européen et du Conseil établissant des règles régissant l'aide aux plans stratégiques devant être établis par les États membres dans le cadre de la politique agricole commune (les « plans stratégiques relevant de la PAC ») et financés par le Fonds européen agricole de garantie (FEAGA) et par le Fonds européen agricole pour le développement rural (Feader), et abrogeant le règlement (UE) n° 1305/2013 du Parlement européen et du Conseil et le règlement (UE) n° 1307/2013 du Parlement européen et du Conseil, présentée le 29 mai 2020, COM(2020) 459 final,

Considérant la nécessité de doter l'Union européenne des moyens nécessaires pour assumer ses compétences et mettre en oeuvre ses politiques, sans pour autant soumettre les finances publiques des États membres à une pression excessive dans un contexte budgétaire rendu plus tendu encore par la crise de la Covid-19 ;

Considérant que cette crise d'une ampleur historique aura des répercussions sociales et économiques variables d'un État membre à l'autre et que tous les États membres n'ont pas la même capacité à absorber le choc et à y réagir, ce qui pourrait mettre le marché unique à rude épreuve ;

Considérant qu'une réaction rapide et ambitieuse de l'Union, dans le respect des compétences des États membres, est légitime et pertinente ;

Considérant que les négociations relatives au prochain cadre financier pluriannuel s'inscrivent toujours dans un contexte marqué par le retrait du Royaume-Uni de l'Union européenne, alors qu'il constitue l'un des principaux contributeurs nets au budget européen ;

Considérant que la mobilisation du budget de l'Union européenne en réponse à la crise actuelle ne doit éclipser ni l'objectif d'une utilisation efficace de ses ressources, notamment en concentrant ses interventions budgétaires dans les domaines permettant à l'action européenne d'apporter une réelle valeur ajoutée, ni celui d'un effort accru de l'Union européenne et des États membres en matière de lutte contre la fraude aux fonds européens, notamment par l'action de l'Office européen de lutte antifraude (OLAF) ;

- Concernant l'architecture d'ensemble de la proposition de la Commission européenne