Rapport n° 743 (2020-2021) de M. Jean-François HUSSON , fait au nom de la commission des finances, déposé le 7 juillet 2021

Disponible au format PDF (513 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. UNE MISSION CRÉÉE EN COURS

D'ANNÉE POUR RÉPONDRE AUX CONSÉQUENCES DE LA CRISE

SANITAIRE

-

II. UNE ANALYSE PAR PROGRAMME QUI

RÉVÈLE L'IMPORTANCE DES BESOINS COUVERTS MAIS AUSSI DES

ENVELOPPES ALLOUÉES

-

A. LE PROGRAMME 356 « PRISE EN CHARGE DU

DISPOSITIF EXCEPTIONNEL DE CHÔMAGE PARTIEL À LA SUITE DE LA CRISE

SANITAIRE »

-

B. LE PROGRAMME 357 « FONDS DE

SOLIDARITÉ POUR LES ENTREPRISES À LA SUITE DE LA CRISE

SANITAIRE »

-

C. LE PROGRAMME 358 « RENFORCEMENT

EXCEPTIONNEL DES PARTICIPATIONS FINANCIÈRES DE L'ÉTAT DANS LE

CADRE DE LA CRISE FINANCIÈRE »

-

1. Un dispositif doté de 20 milliards

d'euros a été créé pour permettre une intervention

en capital ou en quasi-fonds propres de l'État dans des entreprises

stratégiques mises en difficulté par la crise

-

2. L'utilisation des crédits,

limitée, n'a été que partiellement liée à la

crise sanitaire

-

3. Le dispositif de performance

-

1. Un dispositif doté de 20 milliards

d'euros a été créé pour permettre une intervention

en capital ou en quasi-fonds propres de l'État dans des entreprises

stratégiques mises en difficulté par la crise

-

D. LE PROGRAMME 360 « COMPENSATION

À LA SÉCURITÉ SOCIALE DES ALLÈGEMENTS DE

PRÉLÈVEMENTS POUR LES ENTREPRISES LES PLUS TOUCHÉES PAR LA

CRISE SANITAIRE »

-

1. Les dispositifs d'allégement de

cotisations décidés pendant la crise sont compensés par

l'État au moyen de la création d'un programme budgétaire

spécifique

-

2. La consommation des crédits a

été anticipée par rapport aux besoins effectifs des

administrations de sécurité sociale

-

3. Le dispositif de performance

-

1. Les dispositifs d'allégement de

cotisations décidés pendant la crise sont compensés par

l'État au moyen de la création d'un programme budgétaire

spécifique

-

A. LE PROGRAMME 356 « PRISE EN CHARGE DU

DISPOSITIF EXCEPTIONNEL DE CHÔMAGE PARTIEL À LA SUITE DE LA CRISE

SANITAIRE »

-

I. UNE MISSION CRÉÉE EN COURS

D'ANNÉE POUR RÉPONDRE AUX CONSÉQUENCES DE LA CRISE

SANITAIRE

N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 22

Plan d'urgence face à la crise sanitaire

Rapporteur spécial :

M.

Jean-François HUSSON

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

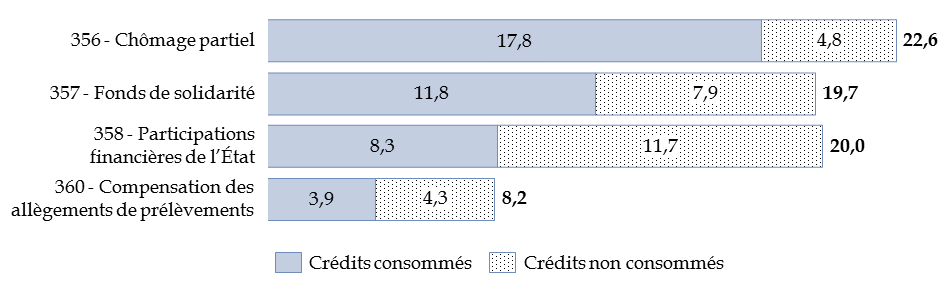

1. La mission « Plan d'urgence face à la crise sanitaire » a été créée par la première loi de finances rectificative pour 2020 afin de répondre aux conséquences de la crise sanitaire. Elle a fait l'objet d'ouvertures de crédit de 69,6 milliards d'euros au total, soit 70,6 milliards d'euros en incluant les fonds de concours et les virements de crédits.

2. Elle constitue en 2020, hors mission « Remboursements et dégrèvements », la deuxième mission du budget général , après la mission « Enseignement scolaire », pour les crédits ouverts , et la troisième, derrière la mission « Défense », pour les crédits consommés.

3. 28,8 milliards d'euros n'ont pas été consommés , soit un taux d'exécution des crédits de 59,2 % seulement. Les crédits ouverts par la quatrième loi de finances rectificative du 30 novembre 2020 n'ont ainsi pas été consommés pour les programmes 356, relatif au financement de l'activité partielle, et 360, portant sur la compensation à la sécurité sociale des allégements de cotisation. Fondés sur l'hypothèse de restrictions d'activités particulièrement fortes, les besoins estimés ont été clairement surévalués , d'autant que le projet de loi de finances initiale pour 2021 n'avait quant à lui prévu aucun crédit nouveau pour la mission, des crédits n'ayant été rajoutés qu'en nouvelle lecture.

4. Les crédits non consommés , au lieu d'être annulés et, en tant que de besoin, réouverts en loi de finances initiale pour 2021, ont été intégralement reportés , souvent sur des programmes différents de ceux sur lequel ils avaient été autorisés en loi de finances rectificative, alors même que des besoins de financement existaient sur les programmes d'origine.

5. Les crédits , sauf pour le programme 357 « Fonds de solidarité pour les entreprises », ont été délégués à des opérateurs , de sorte que l'exécution budgétaire ne recouvre pas le calendrier du versement effectif des aides aux bénéficiaires finaux.

6. Le dispositif de performance de chacun des programmes est très limité et ne permet pas de déterminer réellement l'efficacité des dispositifs pour le maintien de l'emploi et des entreprises concernées. Une appréciation de la portée effective des dispositifs doit utiliser les éléments publiés par ailleurs en données ouvertes.

I. UNE MISSION CRÉÉE EN COURS D'ANNÉE POUR RÉPONDRE AUX CONSÉQUENCES DE LA CRISE SANITAIRE

A. UNE NOUVELLE MISSION CRÉÉE EN 2020, AVEC L'INSCRIPTION DE PLUS DE 70 MILLIARDS D'EUROS DE CRÉDITS

La première loi de finances rectificative du 23 mars 2020 1 ( * ) a créé la mission « Plan d'urgence face à la crise sanitaire » , qui comprenait alors deux programmes :

- 356 « Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire » ;

- 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » .

La deuxième loi de finances rectificative du 25 avril 2020 2 ( * ) a rajouté un troisième programme, 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » .

La troisième loi de finances rectificative du 30 juillet 2020 3 ( * ) a rajouté un quatrième programme, 360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire » .

Évolution des crédits de la mission

« Plan d'urgence face à la crise sanitaire » en

2020

(en millions d'euros et en pourcentage)

|

2020 |

Exécution PLR 2020 |

Exécution / crédits 2020 |

||||||||

|

LFR 1 |

LFR 2 |

LFR 3 |

LFR 4 |

Autres |

Total |

en volume |

en % |

|||

|

356 - Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire |

AE |

5 500 |

11 700 |

3 333 |

2 100 |

22 633 |

17 806 |

- 4 827 |

78,7% |

|

|

CP |

5 500 |

11 700 |

3 333 |

2 100 |

22 633 |

17 806 |

- 4 827 |

78,7% |

||

|

357 - Fonds de solidarité pour les entreprises à la suite de la crise sanitaire |

AE |

750 |

5 500 |

1 700 |

10 810 |

978 |

19 738 |

11 810 |

- 7 928 |

59,8% |

|

CP |

750 |

5 500 |

1 700 |

10 810 |

978 |

19 738 |

11 810 |

- 7 928 |

59,8% |

|

|

358 - Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire |

AE |

20 000 |

20 000 |

8 304 |

- 11 696 |

41,5% |

||||

|

CP |

20 000 |

20 000 |

8 304 |

- 11 696 |

41,5% |

|||||

|

360 - Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire |

AE |

3 900 |

4 300 |

8 200 |

3 900 |

- 4 300 |

47,6% |

|||

|

CP |

3 900 |

4 300 |

8 200 |

3 900 |

- 4 300 |

47,6% |

||||

|

Total mission |

AE |

6 250 |

37 200 |

8 933 |

17 210 |

978 |

70 571 |

41 820 |

- 28 750 |

59,3% |

|

CP |

6 250 |

37 200 |

8 933 |

17 210 |

978 |

70 571 |

41 820 |

- 28 751 |

59,3% |

|

AE : autorisations d'engagement. CP : crédits de paiement. « Autres » : fonds de concours, décrets de dépenses accidentelles et virements. Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

La quatrième loi de finances rectificative du 30 novembre 2020 4 ( * ) a abondé les crédits de la mission sans créer de nouveau programme.

Pour mémoire, la loi de finances initiale pour 2021 a rajouté un cinquième programme dans cette mission, 366 « Matériels sanitaires pour faire face à la crise de la covid-19 ».

Chacun de ces programmes comprend une action unique. En conséquence, les ouvertures et consommations de crédits sur cette action sont identiques à celles relatives au programme, qui sont présentées dans le tableau général des crédits supra .

Au total, les quatre lois de finances rectificatives de l'exercice ont ouvert 69,6 milliards d'euros en autorisations d'engagement et en crédits de paiement sur les quatre programmes de la mission.

Le programme 357 « Fonds de solidarité » a, en outre, reçu 100 millions d'euros par un décret de dépenses accidentelles , pris le 17 avril 2020 5 ( * ) avant l'apport de crédits complémentaires par la deuxième loi de finances rectificative 6 ( * ) , ainsi que 877,6 millions d'euros de fonds de concours rattachés par neuf arrêtés pris au cours de l'exercice.

Le montant total des crédits ouverts sur la mission a donc été de 70,6 milliards d'euros.

Ouvertures de crédit sur les programmes de la

mission

« Plan d'urgence face à la crise

sanitaire »

(en milliards d'euros)

Source : commission des finances, à partir des lois de finances rectificatives et du projet de loi de règlement

Les crédits consommés , selon le présent projet de loi de règlement, ont été de 41,8 milliards d'euros en autorisations d'engagement et en crédits de paiement, soit 59,3 % des crédits ouverts.

La mission « Plan d'urgence », alors même qu'elle n'existait pas dans la loi de finances initiale, a donc constitué en 2020, hors mission « Remboursements et dégrèvements », la deuxième mission du budget général , après la mission « Enseignement scolaire », pour les crédits ouverts , et la troisième, derrière la mission « Défense », pour les crédits consommés.

La totalité 7 ( * ) des crédits non consommés en 2020 ont été reportés en 2021 , soit 28,8 milliards d'euros .

B. CETTE POLITIQUE A ÉTÉ MISE EN oeUVRE PRINCIPALEMENT PAR L'INTERMÉDIAIRE D'OPÉRATEURS

Le fonctionnement de la mission « Plan d'urgence face à la crise sanitaire » illustre le choix souvent fait par l'État de la gestion des crédits par l'intermédiaire d'une agence .

Les crédits du programme 356 , relatif au financement de l'activité partielle , ont ainsi été versés non pas aux entreprises et particuliers bénéficiaires, mais à l'Agence de services et de paiement (ASP) qui traitait ensuite les demandes des bénéficiaires. Ce mode de gestion, s'il peut se comprendre du point de vue opérationnel par l'existence de procédures déjà en place dans cette agence pour le versement de ce type d'aides, a pour conséquence une moindre lisibilité de l'exécution budgétaire . En effet, les crédits étant versés par anticipation, la comptabilité budgétaire ne peut rendre compte de manière précise de l'utilisation effective des fonds :

- d'une part le niveau de suivi dans le système d'information Chorus se limite à une ligne unique, correspondant aux fonds versés à l'ASP ;

- d'autre part, le rythme des versements à l'ASP ne correspond pas à celui auquel les bénéficiaires reçoivent effectivement les aides.

Ainsi, alors qu'une lecture des documents budgétaires permet de constater que les crédits ouverts à la fin novembre 2020 par la quatrième loi de finances rectificative n'ont pas été consommés en 2020, l'examen du niveau de trésorerie de l'ASP montre que même les crédits ouverts à la fin juillet par le troisième collectif budgétaire n'avaient pas été utilisés à la fin de l'année . Ce phénomène serait plus apparent si ce dispositif était géré directement par l'État.

La même observation peut être faite au sujet du programme 358 , dont les fonds transitent par le CAS-PFE afin d'être employés par l'Agence des participations de l'État pour des participations au sein d'entreprises touchées par la crise, et du programme 360 , qui compense aux administrations de sécurité sociale des allégements de prélèvements accordés aux entreprises selon un calendrier très différent de celui des versements faits à ces administrations.

A contrario , le programme 358 « Fonds de solidarité pour les entreprises face à la crise sanitaire » est géré directement par la direction générale des finances publiques et présente en conséquence une lisibilité budgétaire beaucoup plus grande . L'utilisation des fonds fait l'objet d'un suivi dans le système d'information Chorus avec des lignes différenciées selon les régimes d'aides, qui rendent correctement compte de la consommation des crédits mois après mois, voire jour par jour.

II. UNE ANALYSE PAR PROGRAMME QUI RÉVÈLE L'IMPORTANCE DES BESOINS COUVERTS MAIS AUSSI DES ENVELOPPES ALLOUÉES

A. LE PROGRAMME 356 « PRISE EN CHARGE DU DISPOSITIF EXCEPTIONNEL DE CHÔMAGE PARTIEL À LA SUITE DE LA CRISE SANITAIRE »

1. Le dispositif de financement de l'activité partielle

Créé par la première loi de finances du 23 mars 2020, le dispositif exceptionnel d'activité partielle , financé par le programme 356, comprend une indemnité versée par l'entreprise au salarié à hauteur de 70 % de sa rémunération brute jusqu'à 4,5 SMIC, soit 84 % au niveau du SMIC. Le montant de cette indemnité est pris en charge aux deux tiers par l'État et à un tiers par l'Unédic. Le taux de prise en charge a été de 100 % jusqu'au 1 er juin 2020, puis a été ramené à 85 % pour les entreprises n'appartenant pas aux secteurs dits « protégés ».

La deuxième loi de finances rectificative du 25 avril 2020 a étendu ce dispositif aux personnes devant garder un enfant et aux personnes vulnérables. Il a été réactivé à la rentrée 2020.

Un dispositif a également été instauré pour les particuliers employeurs, à hauteur de 80 % de la rémunération nette, et réactivé également lors du confinement d'automne.

Enfin, à compter du 1 er juillet 2020, un dispositif d'activité partielle de longue durée a été créé ; sa mise en oeuvre, qui prévoit une prise en charge à 85 %, dans la limite de 40 % des heures travaillées, est soumise à la signature d'un accord de branche ou d'un accord collectif d'entreprise.

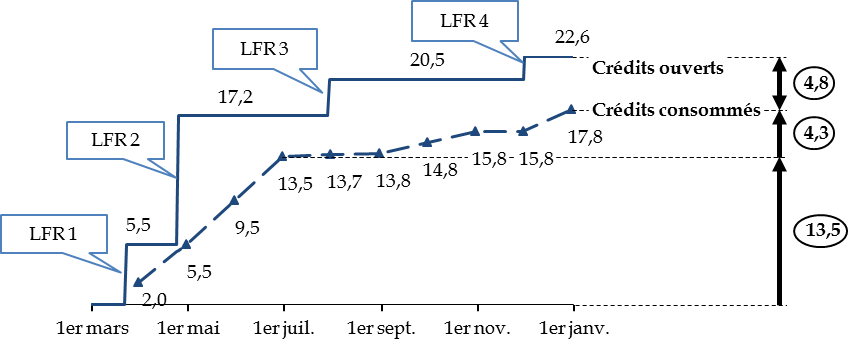

Les crédits consommés ont été de 17,8 milliards d'euros , soit 78,7 % des crédits ouverts . Les trois quarts de ces consommations, soit 13,5 milliards d'euros, ont concerné les quatre premiers mois.

Ouvertures et consommations de crédits sur le

programme 356

au cours de l'année 2020

(en milliards d'euros)

Source : commission des finances, à partir des données Chorus

Les estimations de besoins effectuées à l'occasion de chaque loi de finances rectificative ont été particulièrement prudentes . Selon la Cour des comptes 8 ( * ) , le Gouvernement comparait à chaque fois les prévisions de dépenses résultant des modèles élaborés par le ministère du travail, la direction générale du Trésor et la direction du budget, et retenait l'hypothèse de coût la plus élevée, qui était en général celle de la direction générale du Trésor.

Ces prévisions ont été très supérieures à la réalisation, de sorte que l es crédits ouverts par la quatrième loi de finances rectificative du 30 novembre 2020 n'ont pas été consommés du tout en 2020 .

Si l'on soustrait même aux montants consommés, c'est-à-dire versés à l'Agence de services et de paiements, la trésorerie de cette agence en fin d'année, qui était de 2,7 milliards d'euros au titre de ce dispositif, on constate que le montant des crédits versés aux entreprises en 2020 a été de l'ordre de 15,1 milliards d'euros, de sorte que, comme indiqué supra, les crédits ouverts par la troisième loi de finances rectificative du 30 juillet 2020 au titre du financement de l'activité partielle n'ont pas été versés, eux non plus, aux entreprises en 2020 .

Au lieu d'annuler les crédits non consommés en loi de règlement pour les rouvrir en tant que de besoin en loi de finances initiale, le Gouvernement les a reportés sur le même programme à hauteur de 2,5 milliards d'euros 9 ( * ) et vers le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » à hauteur de 2,3 milliards d'euros 10 ( * ) , ce qui nuit à la lisibilité de la gestion budgétaire et au respect des principes de spécialité et d'annualité budgétaires.

2. L'exécution budgétaire des crédits ne donne pas une vision précise du rythme de versement effectif des indemnités aux bénéficiaires

Les documents budgétaires sont particulièrement succincts sur l'exécution budgétaire de ce programme. Alors qu'il s'agit du quatrième programme budgétaire le plus dépensier du budget général en 2020, hors crédits évaluatifs, avec 17,8 milliards d'euros consommés en crédits de paiement, très peu d'information y sont données sur le coût des différentes modalités de chômage partiel.

En effet, la quasi-totalité des sommes consommées , soit 17,5 milliards d'euros, ont été versées par anticipation à l'Agence de services et de paiement (ASP), chargée du versement effectif des indemnités.

Seule la compensation des indemnités d'activité partielle dues par les particuliers employeurs et prises en charge par les unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF) est retracée dans le rapport annuel de performances, pour un montant de 306 millions d'euros en autorisations d'engagement et en crédits de paiement.

En outre, l'Unédic contribuant au financement pour la moitié des sommes apportées par l'État, le coût pour les administrations publiques des dispositifs est supérieur de 50 % aux crédits inscrits dans les documents budgétaires .

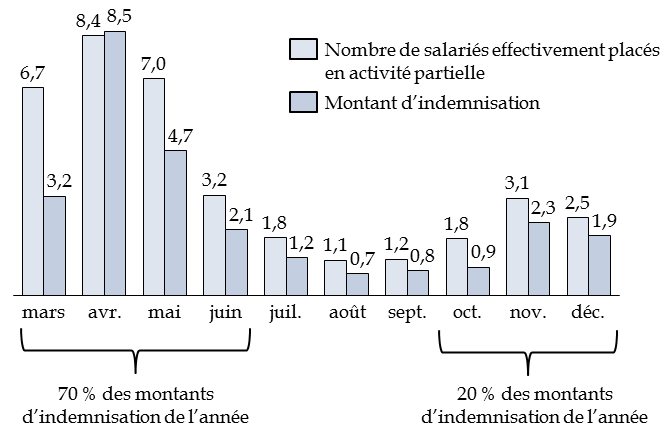

Les données relatives aux versements effectifs faits aux bénéficiaires ont toutefois été publiées chaque semaine en 2020, et chaque mois actuellement, par le ministère du travail, de l'emploi et de l'insertion. Les montants indiqués diffèrent des données budgétaires non seulement parce que les crédits budgétaires sont transférés à l'Agence de services et de paiement en anticipation de leur versement effectif aux bénéficiaires, mais aussi parce que les entreprises disposent de plusieurs mois pour formuler les demandes de remboursement, de sorte que les chiffres ne sont pas encore tous définitifs.

Activité partielle : nombre de salariés et demandes d'indemnisation

(en millions de salariés et en milliards d'euros)

Source : commission des finances, à partir des données Dares 11 ( * )

Il en ressort que, en montants d'indemnisation mais aussi en nombre de salariés concernés, l'activité partielle a été mise en oeuvre à 70 % de son total pendant les mois de mars à juin et à 20 % pendant les mois d'octobre à décembre , c'est-à-dire pendant les deux périodes de confinement ou semi-confinement de l'année.

Le montant total versé au titre de 2020 est de 26,3 milliards d'euros , État et Unédic confondus, pour 2 500 millions d'heures indemnisées.

3. Le dispositif de performance

Le dispositif de performance du programme 356 comprend deux objectifs : « Assurer l'accès rapide des entreprises à l'allocation d'activité partielle » et « Contribuer à la pérennité de l'emploi dans les secteurs affectés ».

Le premier objectif se rapporte à l'efficacité de la mise en oeuvre du programme sur le plan administratif. Le second correspond à un objectif économique de fond.

Le premier objectif devait, selon les termes du premier projet de loi de finances rectificative pour 2020, déposé le 18 mars 2020, être mesuré par trois indicateurs : le taux de consommation des autorisations d'engagement au 30 juin et au 30 septembre 2020, le taux de consommation des crédits de paiement aux mêmes dates et le délai moyen entre la demande d'allocation et son versement à l'employeur.

Les indicateurs relatifs au taux de consommation des crédits ne figurent pas dans le rapport annuel de performances. En tout état de cause, leur pertinence est limitée car la rapidité de décaissement ne saurait constituer un objectif de politique publique en soi , indépendamment de la mesure des besoins.

Seul l'indicateur relatif au délai fait donc l'objet d'une évaluation dans le rapport annuel de performances. Il en ressort que ce délai est de 6,68 jours en moyenne , le rapport indiquant en outre qu'il est descendu à 72 heures au plus fort de la crise sanitaire.

Il convient de souligner, comme pour la mise en oeuvre du fonds de solidarité (voir infra ), la rapidité avec laquelle l'administration a su se mettre en marche pour assurer le versement des aides relevant du plan d'urgence. Toutefois ce délai court à partir de la date de dépôt de la demande d'indemnisation , qui ne constitue pas le début de la procédure administrative : en effet, les entreprises doivent auparavant déposer une demande d'autorisation préalable (DAP) pour un volume d'heures chômées prévisionnel, qui doit être validée par la direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l'emploi (Direccte).

En outre, les délais se sont accrus à partir de l'automne 2020 , ce qui a d'ailleurs permis d'améliorer les contrôles. Au printemps, les DAP étaient validées automatiquement au bout de 48 heures et les demandes d'indemnisations dans la journée. À partir du 1 er octobre le délai de validation des DAP a été rallongé à 15 jours, soit le délai applicable avant la crise sanitaire, afin de faciliter la lutte contre les fraudes 12 ( * ) .

Le second objectif, qui concerne la préservation de l'emploi , devait être mesuré, selon le premier projet de loi de finances rectificative pour 2020, par cinq indicateurs. Seuls les trois premiers indicateurs sont chiffrés dans le rapport annuel de performances.

|

Indicateur |

Valeur indiquée dans le rapport annuel de performances |

|

Nombre d'entreprises bénéficiaires d'une allocation d'activité partielle |

1 025 449 |

|

Nombre de salariés concernés par l'activité partielle |

9 445 893 |

|

Nombre d'heures prises en charge |

1 844 850 354 |

|

Durée moyenne (en mois) de l'activité partielle |

Aucune |

|

Nombre d'emplois sauvegardés |

Aucune |

Source : rapport annuel de performances

Ces chiffres ne concernent que la période du premier confinement, c'est-à-dire de mars à mai 2020.

Force est de constater le caractère lacunaire de ce dispositif de performances, qui ne porte que sur une partie de l'année et, surtout, ne permet pas d'apprécier l'efficacité réelle du dispositif d'activité partielle, c'est-à-dire la préservation de l'emploi.

La connaissance du nombre d'emplois sauvegardés en raison du dispositif paraît, il est vrai, difficile à mesurer avec précision . Le rapport d'étape de la commission créée en mars 2020 pour évaluer les mesures de soutien aux entreprises, présidée par Benoît Coeuré, note que l'emploi salarié a baissé de manière nettement plus modérée que l'activité en 2020 13 ( * ) , au contraire de ce qui s'est passé lors de la crise de 2009-2010, ce qui permet de penser que les régimes de soutien ont joué un rôle important. Une analyse qualitative de l'impact des mesures de soutien sur l'emploi est prévue dans le rapport final de cette commission.

Une autre dimension absente du dispositif de performance est la mesure de l'efficience du dispositif , ce qui nécessiterait d'évaluer si d'autres mesures auraient pu, pour un coût inférieur, atteindre le même objectif.

En tout état de cause, le dispositif de performance prévu par les documents budgétaires n'apporte que des éléments partiels et une véritable appréhension du rythme de mise en oeuvre du dispositif doit reposer sur les données publiées par la DARES et reprises dans le tableau de bord des aides aux entreprises 14 ( * ) .

B. LE PROGRAMME 357 « FONDS DE SOLIDARITÉ POUR LES ENTREPRISES À LA SUITE DE LA CRISE SANITAIRE »

1. Le fonds de solidarité a pris une ampleur croissante au cours de l'année

Le fonds de solidarité pour les entreprises à la suite de la crise sanitaire a été créé par une ordonnance du 25 mars 2020 15 ( * ) . Son financement est assuré par le programme 357, créé par la première loi de finances rectificative du 23 mars 2020.

Le fonds de solidarité avait à l'origine pour vocation, aux termes du décret qui définit ses modalités 16 ( * ) , d' apporter une aide financière aux très petites entreprises qui connaissent une situation critique en raison des conséquences économiques de la crise sanitaire , et dont la pérennité est menacée malgré les dispositifs publics d'accompagnement. L'aide était limitée à 1 500 euros .

Par la suite, son périmètre a été progressivement élargi , nécessitant des crédits de plus en plus importants. Pour le mois de novembre, le dernier qui a donné lieu à des paiements en 2020, les entreprises de moins de 50 salariés étaient éligibles, sans condition de chiffre d'affaires, dans la mesure où elles étaient concernées par une mesure d'interdiction du public ou avaient perdu 50 % de leur chiffre d'affaires. L'aide pouvait atteindre 10 000 euros. Reconduit en 2021, le dispositif a encore évolué avec une ouverture à des entreprises de plus grande taille et l'introduction d'un dispositif de couverture des coûts fixes.

Le financement pour 2020 a été assuré par des crédits budgétaires apportés par les quatre lois de finances rectificatives successives, mais aussi par divers mouvements de crédits .

Les régions , à hauteur de 0,5 milliard d'euros, et certaines entreprises , surtout dans le secteur des assurances, à hauteur de 0,4 milliard d'euros, ont contribué au financement du dispositif par fonds de concours 17 ( * ) . Le programme 357 a ainsi été le troisième programme du budget général recevant les volumes les plus importants de fonds de concours, derrière les programmes 203 « Infrastructure et services de transport » de la mission « Écologie, développement et mobilité durables » (6,7 milliards d'euros, dont 4,1 milliards d'euros au titre de la recapitalisation de la SNCF) et 103 « Accompagnement des mutations économiques et développement de l'emploi » de la mission « Travail et emploi ».

Cependant, les fonds ouverts par la première loi de finances rectificative du 23 mars 2020, même complétés par les premiers versements de fonds de concours, sont apparus insuffisants dès la mi-avril , et le ministère de l'action et des comptes publics les a complétés en urgence :

- de manière transitoire par un virement 18 ( * ) de 15 millions d'euros, prélevés sur les crédits du programme 156 « Gestion fiscale et financière de l'État et du secteur public local » de la mission « Gestion des finances publiques et des ressources humaines ». Cette somme a été restituée au même programme au mois d'août suivant 19 ( * ) ;

- par un prélèvement de 100 millions d'euros sur la dotation pour dépenses accidentelles et imprévisibles 20 ( * ) .

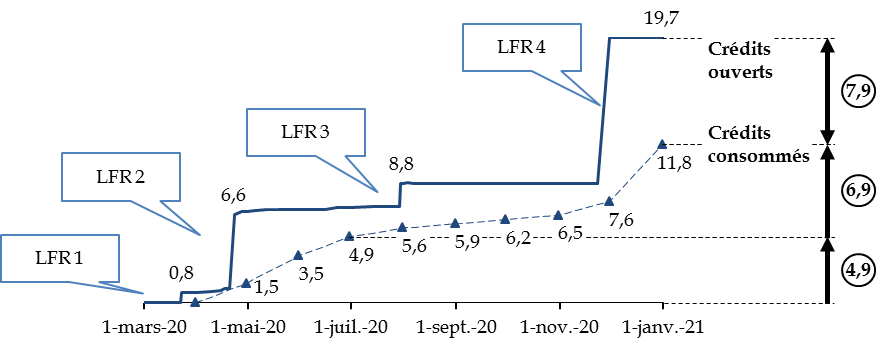

2. La consommation des crédits a été plus importante en fin d'année

En raison de l'élargissement progressif du dispositif, et contrairement au mode de financement de l'activité partielle (voir supra ), le fonds de solidarité a consommé moins de la moitié des crédits qui lui étaient destinés au printemps , soit 4,9 milliards d'euros de mars à juin 2020, contre 6,9 milliards d'euros de juillet à décembre.

Ouvertures et consommations de crédits sur le

programme 357

au cours de l'année 2020

(en milliards d'euros)

Source : commission des finances, à partir des données Chorus

Le mois de décembre , qui correspond pour l'essentiel au règlement des demandes faites au titre du mois de novembre, a connu la plus forte consommation mensuelle avec 4,3 milliards d'euros, ce qui correspond aux besoins nés à la fois avec l'élargissement des conditions d'accès au mois de novembre et la période de restrictions d'activité due à la deuxième vague de la crise sanitaire.

Sur l'ensemble de l'année, les crédits non consommés se sont élevés à 7,9 milliards d'euros , soit 40,2 % des crédits totaux ouverts . Une partie des 10,8 milliards d'euros de crédits ouverts par la quatrième loi de finances rectificative ont été consommés, contrairement à ceux des programmes 356 et 360 (voir infra ). Ces crédits ont été intégralement reportés sur le même programme en 2021 21 ( * ) .

Ce programme est également le seul de la mission, avec le nouveau programme 366 « Matériels sanitaires pour faire face à la crise de la covid-19 », pour lequel des crédits ont été ouverts en loi de finances pour 2021, à hauteur de 5,6 milliards d'euros. La décision a été tardive, puisque ces abondements n'ont été réalisés que lors de l'examen du projet de loi de finances en nouvelle lecture par l'Assemblée nationale, le 15 décembre 2020.

Elle montre toutefois qu' il était possible , afin de s'adapter à la situation telle qu'elle était connue en fin d'année, d'ouvrir également les crédits nécessaires en loi de finances sur les autres programmes de la mission , qui ont tous conservé des besoins de consommation de crédits en 2021, plutôt que de recourir à des reports de montants très élevés .

3. Le dispositif de performance

Le dispositif de performance, similaire à celui du programme 356, comporte deux objectifs : « Assurer la mise en oeuvre rapide du fonds de solidarité aux entreprises » et « Contribuer à la pérennité des entreprises les plus affectées par la crise sanitaire ».

S'agissant du premier objectif, les indicateurs prévus par le premier projet de loi de finances rectificative pour 2020 sont bien présents dans le rapport annuel de performances :

- le taux de consommation des crédits au 30 septembre 2020 est de 59,8 % en autorisations d'engagement et en crédits de paiement, contre 70 % en prévision. Les mêmes observations peuvent être faites sur la pertinence limitée de tels indicateurs, la dépense ne pouvant constituer un objectif en soi ;

- le délai entre l'ouverture des crédits en loi de finances (23 mars 2020) et l'adoption des textes réglementaires (décret du 30 mars, publié le 31 mars 2020) a été de huit jours seulement, tandis que celui qui a séparé l'adoption des textes réglementaires et le premier versement effectué à une entreprise a été de 6 jours seulement.

La mise en oeuvre du fonds de solidarité par la direction générale des finances publiques (DGFIP) a en effet été particulièrement rapide , malgré la nouveauté du dispositif et les difficultés qu'a posé l'organisation du travail dans toutes les administrations au début du premier confinement. La grande simplicité initiale du dispositif et le choix d'un système essentiellement déclaratif, les contrôles venant a posteriori , ont facilité cette mise en oeuvre.

S'agissant de l'objectif de contribution à la pérennité des entreprises les plus affectées par la crise sanitaire, l'indicateur, prévu par le premier projet de loi de finances rectificative pour 2020, du nombre d'emplois sauvegardés n'est pas renseigné dans le rapport annuel de performances, comme pour le programme 356. Les autres indicateurs sont renseignés :

- le nombre d'entreprises bénéficiaires d'une aide du fonds de solidarité est de 1 897 200 ;

- le nombre d'entreprises ayant bénéficié à tort d'une aide du fonds est de 501, correspondant à un montant de 1,21 million d'euros. Ces chiffres ne sont pas nécessairement définitifs, la DGFIP pouvant poursuivre ses contrôles a posteriori ;

- la durée du soutien apporté par le fonds de solidarité est de 3,3 mois.

Ces éléments permettent difficilement d'évaluer, à eux seuls, l'efficacité du dispositif , qui visait principalement à éviter la disparition, pendant la crise sanitaire, d'entreprises et d'activités viables, dans la mesure où il paraissait préférable, d'un point de vue économique comme social, de préserver le tissu des entreprises en vue du moment où l'amélioration de la situation sanitaire permettrait de lever les restrictions.

Le nombre d'entreprises ayant bénéficié à tort d'une aide du fonds de solidarité n'inclut par nécessité que celles qui ont été identifiées . Une valeur faible peut donc signifier soit une capacité du dispositif juridique, combinée avec les contrôles a priori , à éviter les versements indus, soit une difficulté à identifier a posteriori les entreprises qui ont bénéficié de ces versements indus. Les montants indiqués dans le rapport annuel de performances paraissent très faibles, alors que le rapport d'étape du comité de suivi du plan d'urgence, publié au mois d'avril 2021 et portant donc certes également sur les premiers mois de 2021, indique que 42 000 versements ont été identifiés comme manifestement infondés par les services de la DGFIP pour un montant de 61,5 millions d'euros ; en outre, plusieurs dizaines de milliers de demandes présentent des chiffres d'affaires clairement surévalués et feront l'objet de contrôles ultérieurs.

En tout état de cause, les contrôles a priori menés par les services de la DGFIP ont certainement permis d'éviter un nombre important d'indus . Le taux de rejet des formulaires, qui n'était que de 1,72 % au mois de mai 2020, est monté à 8,84 % en septembre et 12,11 % en décembre. Au mois de mars 2021, ce taux atteint même 17,65 % 22 ( * ) .

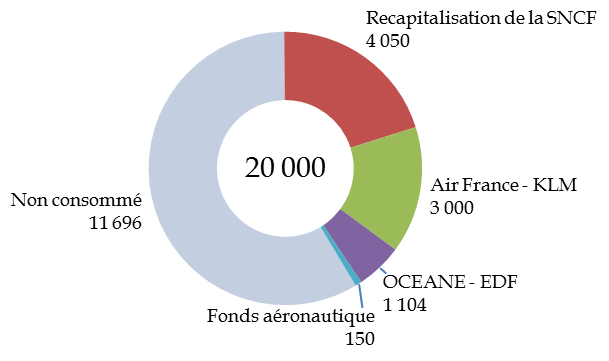

C. LE PROGRAMME 358 « RENFORCEMENT EXCEPTIONNEL DES PARTICIPATIONS FINANCIÈRES DE L'ÉTAT DANS LE CADRE DE LA CRISE FINANCIÈRE »

1. Un dispositif doté de 20 milliards d'euros a été créé pour permettre une intervention en capital ou en quasi-fonds propres de l'État dans des entreprises stratégiques mises en difficulté par la crise

À l'issue d'une première analyse conduite dès le mois de mars 2020, selon le rapport annuel de performances, la direction générale des entreprises (DGE) et la direction générale du Trésor ont identifié, dans les secteurs les plus exposés à la crise, une vingtaine d' entreprises stratégiques considérées comme particulièrement vulnérables .

Il est alors apparu qu'une intervention de l'État pourrait éviter que des sociétés cotées fassent l'objet d'une prise de participation hostile. Cette intervention pouvait également s'adresser à des entreprises faisant déjà partie du portefeuille de l'État actionnaire, qui pouvait les soutenir par la souscription à des fonds sectoriels.

En conséquence, la deuxième loi de finances rectificative du 25 avril 2020 a créé le programme 358 afin de soutenir l'économie en renforçant les ressources des entreprises présentant un caractère stratégique jugées vulnérables et dont la situation pourrait s'avérer critique en raison des conséquences économiques de la crise sanitaire.

Ce programme a été doté de 20 milliards d'euros , en autorisations d'engagement et en crédits de paiement. Contrairement aux autres programmes de la mission « Plan d'urgence face à la crise sanitaire », il n'a pas fait l'objet de nouvelles ouvertures de crédit dans les lois de finances rectificatives ultérieures.

Les crédits ouverts sur ce programme devaient ensuite, au fur et à mesure de la réalisation des opérations identifiées par l'Agence des participations de l'État (APE), être transférés sur le compte d'affectation spéciale « Participations financières de l'État » (CAS-PFE), qui assure l'ensemble des opérations de soutien en fonds propres, quasi-fonds propres et titres de créances auprès des entreprises.

La première loi de finances rectificative pour 2020 a donc augmenté du même montant, soit 20 milliards d'euros, les ressources et les charges du CAS-PFE.

2. L'utilisation des crédits, limitée, n'a été que partiellement liée à la crise sanitaire

Les opérations effectivement menées ont été moins importantes que prévu . En 2020, 8,3 milliards d'euros ont été consommés , c'est-à-dire versés au CAS-PFE, sur quatre opérations :

- 4,1 milliards d'euros pour la souscription de l'État à l'augmentation de capital de la SNCF , intervenue le 15 décembre 2020 ;

- 3,0 milliards d'euros pour une avance en compte courant d'actionnaire consentie le 6 mai 2020 à la société Air France - KLM , deux versements ayant eu lieu en novembre (1,0 milliard d'euros) et en décembre 2020 (2,0 milliards d'euros) ;

- 150 millions d'euros au titre de la souscription par l'État de parts dans le fonds Ace Aéro Partenaires , créé en juin 2020 pour accompagner les PME et les entreprises de taille intermédiaire (ETI) françaises de la filière aéronautique. Ce fonds est également abondé par les grands donneurs d'ordre de la filière aéronautique française 23 ( * ) ;

- 1,1 milliard d'euros en prévision du règlement de la souscription à l'émission d'obligations à option de conversion ou d'échanges en actions nouvelles et existantes (OCEANEs) d'EDF , intervenue le 8 septembre 2020.

Consommation des crédits sur le programme 358

(en millions d'euros)

Source : commission des finances, à partir du rapport annuel de performances

Le montant des dépenses effectivement réalisées sur le CAS-PFE s'établit à 8,1 milliards d'euros, la différence avec le montant des crédits transférés par le programme 358 s'expliquant ainsi :

- un seul appel de fonds a eu lieu en 2020 sur le fonds Ace Aéro Partenaires, pour un montant de 6,5 millions d'euros ;

- s'agissant de la souscription d'obligations d'EDF, le montant effectivement versé, qui est déterminé à l'issue d'une phase d'allocation auprès des investisseurs, a été de 1 027,63 millions d'euros seulement.

Les sommes qui n'ont ainsi pas été utilisées par le compte d'affectation spéciale en 2020 ont vocation à alimenter les futurs appels du fonds Ace Aéro Partenaires ou d'autres opérations entrant dans le cadre du programme 358.

La sous-consommation de ce programme peut être interprétée comme une bonne nouvelle dans la mesure où, probablement sous l'effet des autres programmes de soutien aux entreprises, une entrée de l'État dans leur capital n'a pas été nécessaire.

Deux éléments sont toutefois contestables dans la gestion de ce programme.

D'une part, deux des quatre opérations menées , représentant 62 % des crédits consommés, n'ont qu'un lien partiel avec la situation d'urgence qui était l'objectif de la création du programme.

Ainsi en est-il de l'opération de recapitalisation de la SNCF , qui est également inscrite dans le plan de relance présenté en septembre 2020 24 ( * ) . Ces fonds contribueront en effet à la régénération et la modernisation du réseau par SNCF Réseau. L'imputation sur la mission « Plan d'urgence » résulte donc d'un choix de gestion contestable et s'inscrit en outre dans un schéma budgétaire particulièrement complexe, puisque les fonds ont été immédiatement reversés par fonds de concours à la mission « Écologie, développement et mobilité durables », comme l'a décrit le rapporteur général à l'occasion de l'examen du projet de loi de finances rectificative 25 ( * ) .

La souscription à des obligations convertibles d'EDF ne présente elle non plus pas de lien exclusif évident avec les conséquences de la crise sur les comptes de l'entreprise. Le rapport annuel de performances rappelle certes les effets de la crise sur les activités de l'entreprise : la baisse de la consommation d'électricité et certaines difficultés opérationnelles auraient eu un effet négatif de 1,5 milliard d'euros sur l'EBITDA 26 ( * ) du groupe en 2020, mais d'autres modes d'action auraient également pu être envisagés. L'opération d'émission d'obligations « vertes » de septembre 2020, dans laquelle s'inscrit la souscription de la part de l'État, a d'ailleurs été présentée non comme une réponse à la crise, mais comme une étape dans la stratégie de développement des énergies renouvelables pour le groupe EDF 27 ( * ) .

D'autre part, les crédits non consommés , au lieu d'être annulés dans le collectif budgétaire de fin d'année, ont été reportés de 2020 à 2021 . La sous-consommation était pourtant prévue dès le mois de septembre 2020 : le rapport économique, social et financier annexé au projet de loi de finances pour 2021 indiquait que la dotation au CAS-PFE au titre des interventions dans les entreprises en difficulté de 20 milliards d'euros serait de 9 milliards d'euros en 2020 et 11 milliards d'euros en 2021, ce qui a été confirmé dans l'exposé des motifs du quatrième projet de loi de finances rectificative, déposé le 4 novembre 2020. Ces crédits n'ont donc pas été retracés dans la loi de finances initiale pour 2021 , ce qui nuit à l'information du Parlement comme au principe d'annualité budgétaire .

3. Le dispositif de performance

Le deuxième projet de loi de finances rectificative a assigné deux objectifs au programme 358 : « Assurer le succès des opérations de renforcement des fonds propres, quasi-fonds propres et titres de créances des entreprises stratégiques » et « Contribuer au redressement économique et financier des entreprises stratégiques les plus affectées par la crise sanitaire ».

Le premier objectif devait être mesuré par deux indicateurs, portant respectivement sur les plus-values réalisées lors de la cession des titres acquis et sur la durée séparant l'opération financière de prise de participation et l'opération de cession des titres acquis . Ces indicateurs sont pour l'instant sans objet. Ils ne pourraient éventuellement s'appliquer dans le futur qu'aux opérations d'acquisition d'obligations d'EDF et d'augmentation de capital de la SNCF.

L'objectif relatif au redressement économique et financier des entreprises concernées est également difficile à mesurer. L'indicateur relatif au rapport entre la dette et les fonds propres est par exemple sans objet, car les trois opérations réalisées n'ont pas eu d'effet sur les fonds propres en 2020 :

- l'avance en compte courant d'actionnaire à Air France - KLM s'apparente à de la dette et non à une augmentation des fonds propres ;

- comme indiqué supra, l'opération dite de recapitalisation de la SNCF n'a pas d'impact sur les fonds propres en 2020 puisque la somme a été immédiatement reversée au budget général de l'État ;

- les obligations d'EDF acquises par l'État ne seront comptabilisées comme des fonds propres que si les titres sont convertis, ce qui n'a pas été le cas en 2020.

Les opérations menées sur le programme 358 n'ont donc pas diminué, mais plutôt augmenté le poids de la dette des entreprises concernées , relativement à leurs capitaux propres. Toutefois cette dette supplémentaire est due à l'État et les sommes ainsi obtenues aident les entreprises à accéder aux financements.

D. LE PROGRAMME 360 « COMPENSATION À LA SÉCURITÉ SOCIALE DES ALLÈGEMENTS DE PRÉLÈVEMENTS POUR LES ENTREPRISES LES PLUS TOUCHÉES PAR LA CRISE SANITAIRE »

1. Les dispositifs d'allégement de cotisations décidés pendant la crise sont compensés par l'État au moyen de la création d'un programme budgétaire spécifique

La troisième loi de finances rectificative pour 2020 a créé, dans son article 65, un dispositif d'allégement et d'aide au paiement des cotisations , mis en oeuvre par un décret du 1 er septembre 2020 28 ( * ) et précisé par une instruction de la direction de la sécurité sociale 29 ( * ) , comprenant principalement :

- une exonération des cotisations sociales patronales dues au titre des mois de février à avril ou mai 2020, selon le secteur auquel appartient l'entreprise, ainsi que pour les mois ultérieurs pour les entreprises qui ont continué à faire l'objet de mesures administratives de fermeture ;

- une aide au paiement de l'ensemble des cotisations et contributions patronales et salariales, sous la forme d'une réduction égale à 20 % de la masse salariale sur la période éligible.

Une réduction forfaitaire des cotisations et contributions dues par les travailleurs indépendants et les artistes-auteurs a également été instaurée.

La quatrième loi de finances rectificative pour 2020 a reconduit le dispositif pour la période de l'automne, concernée par la deuxième vague de la crise sanitaire, avec des critères d'attribution élargis.

Le coût du dispositif pour les administrations de sécurité sociale est compensé par l'État à travers le programme 360 , créé dans la mission « Plan d'urgence face à la crise sanitaire » par la troisième loi de finances rectificative du 30 juillet 2020.

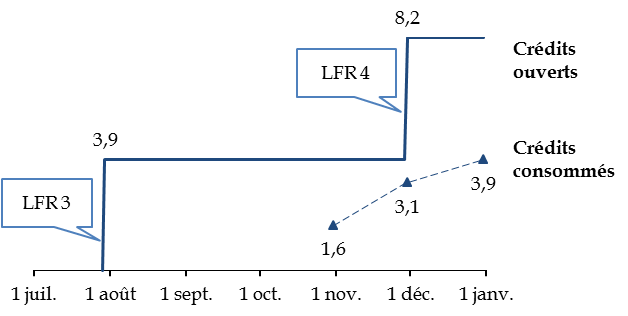

Initialement doté de 3,9 milliards d'euros en autorisations d'engagement et en crédits de paiement, le programme a été renforcé de 4,3 milliards d'euros par la quatrième loi de finances rectificative du 30 novembre 2020.

Ce renforcement était dû d'une part à une estimation en hausse, à 5,2 milliards d'euros, du coût du dispositif pour la période du printemps, et d'autre part à sa prolongation à l'automne pour un coût estimé de 3 milliards d'euros.

2. La consommation des crédits a été anticipée par rapport aux besoins effectifs des administrations de sécurité sociale

Les crédits du programme 360 sont versés selon deux modalités distinctes .

Les crédits destinés à compenser le dispositif d' exonération pour les entreprises les plus fragilisées par la crise sanitaire et le dispositif de réduction forfaitaire pour les travailleurs indépendants sont versés aux administrations de sécurité sociale selon une convention avec les parties prenantes. Les reversements aux attributaires sont centralisés via l'Agence centrale des organismes de sécurité sociale (ACOSS).

L' aide au paiement , conformément à l'article 7 de la loi de financement de la sécurité sociale pour 2021 30 ( * ) , est reversée par l'ACOSS et la caisse centrale de la mutualité sociale agricole (CCMSA) aux autres organismes de sécurité sociale. L'ACOSS et la CCMSA sont compensés par l'État.

La consommation des crédits budgétaires du programme 360, qui est de 3,9 milliards d'euros en 2020, correspond donc aux versements faits selon ces deux modalités, soit :

- 1,6 milliard d'euros en 2020 au titre du dispositif d'exonération pour les entreprises fragilisées et de la réduction forfaitaire pour les travailleurs indépendants, sur une enveloppe estimée à 2,95 milliards d'euros ;

- 2,3 milliards d'euros au titre de l'aide au paiement des cotisations, sur une enveloppe estimée à 5,25 milliards d'euros.

Ouverture et consommations de crédits

sur le

programme 360

(en milliards d'euros)

Source : commission des finances, à partir des lois de finances rectificatives et des données Chorus

Le taux de consommation des crédits est donc de 47,6 % et les crédits ouverts par la quatrième loi de finances rectificative du 30 novembre 2020 n'ont pas été consommés en 2020 .

Ces montants correspondent aux versements aux organismes de sécurité sociale, qui ont subi des moindres rentrées de prélèvements sociaux selon un rythme qui a dépendu de celui de mise en oeuvre des mesures d'exonération et d'aide au paiement.

La Cour des comptes, dans sa note sur l'exécution budgétaire de la mission « Plan d'urgence » en 2020, indique que les mesures d'exonération et d'aide au paiement ont été mises en oeuvre dans des délais qui pouvaient difficilement être réduits, compte tenu de la complexité des processus à mettre en place. Les formalités de la déclaration sociale nominative (DSN) ont été adaptées dès le mois de juin 2020, ce qui a permis aux éditeurs de logiciels de modifier rapidement les logiciels de paie, et les premières déclarations d'exonérations sont intervenues dès le mois d'août.

Toutefois, les montants déclarés par les employeurs au titre des deux dispositifs se sont concentrés sur les DSN déposées en octobre et en novembre.

Les délais séparant les périodes de confinement , notamment celle de l'automne, du moment où les montants sont déclarés par les employeurs ou les travailleurs indépendants pouvaient rendre prévisible la non-consommation des crédits ouverts par la quatrième loi de finances rectificative.

Les versements faits par le programme 360 à l'ACOSS et à la CCMSA ont ainsi été anticipés par rapport aux besoins créés pour les organismes de sécurité sociale par les moindres encaissements de prélèvements sociaux : à la fin 2020, ces besoins ne dépassaient pas 2,3 milliards d'euros, soit 59 % des crédits versés par le programme 360 ou 28 % des crédits ouverts en lois de finances rectificatives. Les crédits de la troisième loi de finances rectificative eux-mêmes étaient donc déjà supérieurs de plus de 40 % aux besoins effectivement constatés au cours de l'année .

Au total, il aurait été préférable , du point de vue de la lisibilité des ouvertures de crédit, de prévoir les crédits nécessaires dans le cadre de la loi de finances initiale pour 2021 , qui n'a prévu aucune ouverture de crédits sur le programme 360, plutôt que dans le collectif budgétaire de fin d'année 2020.

En effet, des besoins devaient nécessairement être couverts en 2021 , notamment pour les déclarations déposées par les employeurs après le 1 er janvier 2021 au titre de périodes travaillées en 2020.

Or les crédits ouverts à la fin 2020 et non consommés , au lieu d'être reportés sur 2021 afin de combler l'absence de financement en loi de finances initiale, ont été transférés sur un autre programme , à savoir le programme 357 relatif au fonds de solidarité, selon des modalités contestables au regard des principes de spécialité et d'annualité budgétaires .

Il devenait dès lors indispensable , en cours d'année 2021, d'ouvrir de nouveaux crédits sur le programme 360 , ce qu'a proposé le projet de loi de finances rectificative déposé le 2 juin 2021 pour un montant de 4 milliards d'euros.

3. Le dispositif de performance

Le dispositif de performance défini par la troisième loi de finances rectificative pour 2020 comprenait deux objectifs, similaires à ceux des trois programmes créés précédemment dans la même mission : « Assurer l'accès rapide des employeurs au dispositif » et « Contribuer à la pérennité de l'activité et de l'emploi dans les secteurs affectés ».

Les observations faites pour les précédents programmes s'appliquent également, dans l'ensemble, au programme 360.

S'agissant du premier objectif, deux indicateurs devaient porter sur le taux de consommation des autorisations d'engagement et des crédits de paiement au 31 juillet (soit le lendemain de la promulgation de la loi) et au 30 septembre 2020. Ces indicateurs , non repris dans le rapport annuel de performances, ont eu une valeur égale à zéro, car les premiers versements aux administrations de sécurité sociale ont eu lieu au mois d'octobre.

Le troisième indicateur, présenté dans le rapport annuel de performances, porte sur le montant mensuel d'aide au paiement des cotisations et contributions sociales , rapporté au total des cotisations et contributions dues aux URSSAF pour les entreprises bénéficiaires. Ce ratio est de 16,6 % en 2020.

S'agissant de l'objectif portant sur la pérennité de l'activité et de l'emploi dans les secteurs affectés, il comprend quatre indicateurs.

Comme pour les indicateurs de performance des trois autres programmes de la mission « Plan d'urgence face à la crise sanitaire », aucune valeur cible n'a été définie lors de la création du programme, de sorte qu'il est impossible de déterminer si les objectifs ont été atteints .

|

Indicateur |

Valeur indiquée dans le rapport annuel de performances |

|

Nombre d'entreprises et de travailleurs indépendants ayant bénéficié de l'exonération de cotisations et contributions sociales |

413 605 |

|

Niveau moyen de l'exonération de cotisations et contributions sociales |

3,98 % |

|

Nombre d'entreprises ayant bénéficié de l'aide au paiement de cotisations et contributions sociales |

413 605 |

|

Niveau moyen de l'aide au paiement de cotisations et contributions sociales |

5,69 % |

Source : rapport annuel de performances

Les premier et troisième indicateurs sont en fait redondants , car les mêmes entreprises sont éligibles aux deux dispositifs. Les indicateurs portant sur le niveau moyen de l'aide comparent cette aide, reçue au titre des périodes de restrictions d'activité, à la masse salariale sur l'ensemble de l'année 2020. Selon les indicateurs du rapport annuel de performances, le niveau moyen de l'exonération de cotisations et contributions atteint 15,9 % de la masse salariale sur la période de février à mai 2020 et le niveau moyen de l'aide au paiement serait de 19 % de la masse salariale des employeurs bénéficiaires sur la même période.

Ces chiffres ne sont pas définitifs car ils n'incluent pas les travailleurs indépendants, qui déclarent au cours de l'année 2021 leurs revenus perçus en 2020.

* 1 Loi n° 2020-289 du 23 mars 2020 de finances rectificative pour 2020.

* 2 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 3 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 4 Loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020.

* 5 Décret n° 2020-443 du 17 avril 2020 portant ouverture et annulation de crédits et rapport relatif à ce décret.

* 6 Le programme 357 a également été destinataire d'un décret de virement de 15 millions d'euros, pris aussi le 17 avril 2020 et annulant ces crédits sur le programme 156 « Gestion fiscale et financière de l'État et du secteur public local ». Ce virement a été temporaire, un décret de virement de montant identique en sens inverse ayant été pris le 7 août suivant.

* 7 Les arrêtés de report ayant été rédigés en euros entiers, le présent projet de loi de règlement annule toutefois 5 centimes d'euro sur le programme 356 et 56 centimes d'euro sur le programme 357, en autorisations d'engagement et en crédits de paiement.

* 8 Cour des comptes, note d'exécution budgétaire 2020 de la mission « Plan d'urgence face à la crise sanitaire », p. 31-32.

* 9 Arrêtés du 24 décembre 2020 et du 7 mars 2021 portant report de crédits.

* 10 Arrêté du 18 mars 2021 portant report de crédits.

* 11 Direction de l'animation de la recherche, des études et des statistiques, Situation sur le marché du travail durant la crise sanitaire au 31 mai 2021 .

* 12 Rapport d'étape du comité de suivi du plan d'urgence, p. 55-56.

* 13 Comité de suivi et d'évaluation des mesures de soutien financier aux entreprises confrontées à l'épidémie de Covid-19, rapport d'étape , avril 2021.

* 14 https://aides-entreprises.data.gouv.fr/activitepartielle ou, en données ouvertes, https://www.data.gouv.fr/fr/datasets/donnees-relatives-au-dispositif-dactivite-partielle-mis-en-oeuvre-dans-le-cadre-de-lepidemie-de-covid-19/

* 15 Ordonnance n° 2020-317 du 25 mars 2020 portant création d'un fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation.

* 16 Décret n° 2020-371 du 30 mars 2020 relatif au fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation, modifié à de nombreuses reprises par la suite.

* 17 Des arrêtés de rattachement de fonds de concours ont été pris tout au long de l'année entre le mois de mars et le mois de décembre, mais 87 % de ces crédits ont été apportés entre le mois de mars et le mois de juin.

* 18 Décret n° 2020-444 du 17 avril 2020 portant virement de crédits.

* 19 Décret n° 2020-1016 du 7 août 2020 portant virement de crédits.

* 20 Décret n° 2020-443 du 17 avril 2020 portant ouverture et annulation de crédits.

* 21 Arrêté du 22 janvier 2021 portant reports de crédits.

* 22 Rapport d'étape du comité de suivi du plan d'urgence, p. 76.

* 23 Nouveau fonds d'investissement aéronautique pour soutenir les PME et les ETI de la filière , communiqué de presse du ministère de l'économie, des finances et de la relance, 28 juillet 2020.

* 24 Annexe au dossier de presse du plan France Relance, p. 89-90.

* 25 Voir le rapport n° 124 (2020-2021) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances, sur le projet de loi de finances rectificative pour 2021, déposé le 23 mai 2021.

* 26 L'EBITDA (en anglais, earnings before interest, taxes, depreciation, and amortization ) correspond au bénéfice avant soustraction des intérêts, des impôts, des dépréciations et des amortissements. Il permet d'évaluer le profit généré par l'activité de la société.

* 27 EDF annonce le succès de son émission inaugurale majeure d'obligations vertes à option de conversion et/ou d'échange en actions nouvelles et/ou existantes (OCEANEs Vertes) à échéance 2024 pour un montant nominal d'environ 2,4 milliards d'euros , communiqué de presse, 8 septembre 2020.

* 28 Décret n° 2020-1103 du 1 er septembre 2020 relatif aux cotisations et contributions sociales des entreprises, travailleurs indépendants et artistes-auteurs affectés par la crise sanitaire.

* 29 Instruction n° DSS/5B/SAFSL/2020/160 du 22 septembre 2020 relative aux modalités d'application des mesures concernant les cotisations et contributions sociales des entreprises, travailleurs indépendants et artistes-auteurs affectés par la crise sanitaire prévues à l'article 65 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificatives pour 2020.

* 30 Loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021.