II. LES OBSERVATIONS DE LA RAPPORTEURE SPÉCIALE

1. La crise sanitaire explique pour partie la progression des crédits de la mission « Régimes sociaux et de retraite » en 2020

L'exercice 2020 est marqué par une progression, à périmètre courant, des crédits de la mission « Régimes sociaux et de retraite » de 0,94 % en CP (58,1 millions d'euros). Cette progression doit être réévaluée à périmètre constant, afin de tenir compte de la non-reconduction en 2020 de la subvention versée, depuis 2017, au régime de retraite complémentaire des exploitants agricoles dans le cadre du programme 195 « Régimes de retraite des mines, de la SEITA et divers ». Cette aide atteignait 55 millions d'euros en 2019. Dans ces conditions, la progression à périmètre constant atteint 1,8 % en CP (113,1 millions d'euros).

Si les crédits du programme 195 et du programme 197 « Régimes de retraite et de sécurité des marins » ne progressent pas, ceux du programme 198 « Régimes sociaux et de retraite des transports terrestres » sont en nette augmentation (+ 4,1 % par rapport à 2019, soit une majoration de 166,2 millions d'euros en CP).

L'impact de la crise sanitaire sur l'exécution des crédits n'explique que pour partie la progression des dépenses du programme 198. Le recours au dispositif d'activité partielle a conduit à une réduction des cotisations perçues et a majoré mécaniquement les subventions d'équilibre à certains régimes 1 ( * ) . Des pertes de recettes estimées à 83,8 millions d'euros pour la caisse de prévoyance et de retraite du personnel de la SNCF (CPRP SNCF) et à 18,8 millions d'euros pour la caisse de retraites du personnel de la RATP (CRP RATP), toutes deux visées par le programme 198, ont ainsi été enregistrées. L'utilisation des réserves accumulées en 2019 (26,9 millions d'euros pour la CPRP SNCF), d'un report de crédits (22,1 millions d'euros) ou l'existence de marges d'exécution (14,3 millions d'euros pour la CRP RATP) ont également permis d'amortir ce choc exogène.

Au sein des autres programmes, l'impact de la crise a pu être absorbé par la diminution, liée à la surmortalité, des prestations versées. La surmortalité justifie ainsi la sous-exécution à hauteur de 6,5 millions d'euros des crédits dédiés au régime de retraites des mines et l'annulation de crédits visant le programme 195 auquel il est rattaché de 3,8 millions d'euros en fin d'exercice. Les moindres cotisations ont également pu être compensées par un report des départs en retraites, à l'image de ceux enregistrés au sein du régime de retraite des marins rattaché au programme 197 où le montant des pertes de cotisations est estimé à 28 millions d'euros. Le nombre de départs en retraite y a ainsi diminué de 9 % en 2020 par rapport à 2019.

En tout état de cause, aucune ouverture de crédits supplémentaires n'est intervenue en collectif budgétaire pour compenser les pertes de recettes. Cette absence résulte, comme indiqué plus haut, de l'existence de réserves datant de l'exercice précédent, de l'apparition de marges d'exécution liées à une surbudgétisation ou du dégel des réserves de précaution. L'ensemble des ressources n'a pas, cependant, permis de couvrir l'intégralité des besoins supplémentaires. Ainsi, alors que la CPRP SNCF enregistrait un écart de 82,4 millions d'euros entre les crédits votés en LFI 2020 et ceux effectivement nécessaires, le redéploiement de crédits opéré en sa faveur laisse subsister, en fin d'exercice, une dette de 15,9 millions d'euros de l'État envers la caisse.

Cette pratique interroge sur le pilotage de la mission par l'État, comme l'existence d'une marge d'exécution à la CRP RATP peut susciter des questions quant à la fiabilité des prévisions budgétaires sur lesquelles se fonde la représentation nationale pour voter la loi de finances . La subvention versée par le programme 195 au régime de la SEITA a ainsi été majorée de 2 % par rapport à la loi de finances initiale (2,74 millions d'euros AE = CP) en raison d'une sous-estimation, lors de la programmation, de la pension moyenne versée aux bénéficiaires.

La rapporteure spéciale s'étonne en outre de la mise en place d'une réserve de précaution, in fine dégelée, sur une mission composée de dépenses non pilotables. La réserve de précaution a ainsi été levée intégralement en 2016, 2017 et 2018 et partiellement en 2019.

2. Quel avenir pour la mission « Régimes sociaux et de retraites » ?

Le taux de subventionnement des régimes spéciaux, soit le rapport entre la contribution de l'État et le montant des arrérages servis fait apparaître une extrême dépendance des principaux régimes spéciaux aux fonds publics.

Taux de subventionnement des principaux régimes spéciaux

|

SNCF |

RATP |

Marins |

Mines |

|

|

Contribution de l'État (en millions d'euros) |

3 384,8 |

732,1 |

813 |

1 056 |

|

Prestations servies (en millions d'euros) |

5 271,6 |

1 184,6 |

1 006,4 |

1 240 |

|

Taux de subventionnement |

64,2 % |

61,8 % |

80,8 % |

85,2 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Une telle intervention peut se justifier en vue de compenser des prestations majorées afin de tenir compte de la pénibilité des métiers concernés. La subvention de l'État permet de fait de financer la dérogation aux principales règles du régime général : base de liquidation, âge légal d'ouverture, mécanisme de surcôte et de décôte.

Reste que cette spécificité devait être remise en cause à moyen terme. Le projet de loi portant réforme des retraites adopté à l'Assemblée nationale en février 2020 visait, en effet, à créer un nouveau système destiné à couvrir l'ensemble des assurés, appelé à se substituer aux 42 régimes de retraite existants, dont les régimes spéciaux. La création d'un système universel de retraites pose de fait la question de l'avenir de la subvention d'équilibre versée par l'État aux régimes spéciaux (6 milliards d'euros). L'universalité implique-t-elle, en effet, une péréquation entre les différents régimes qui la composent ? L'étude d'impact du projet de loi indiquait que la contribution de l'État au nouveau système intègrerait les conséquences financières de la suppression des régimes spéciaux et de certaines catégories actives. Les cotisations d'équilibre devaient de fait être « remplacées par des transferts ». Ce nouveau dispositif n'était, cependant, pas plus détaillé dans le projet de loi que dans l'étude d'impact. Aucune trajectoire n'était ainsi mise en avant.

Cette absence d'information sur les conséquences financières pour l'État d'une suppression des régimes spéciaux rejoint le manque de précision sur les détails de l'affectation des subventions d'équilibres auxdits régimes. Le rapport annuel de performances devrait en effet permettre de mesurer plus finement l'impact de ces subventions dans le financement des dispositifs dérogatoires au sein de chaque régime. Une telle information apparaît essentielle en vue d'accompagner une éventuelle suppression des régimes spéciaux.

3. Le CAS « Pensions » : un excédent en trompe-l'oeil

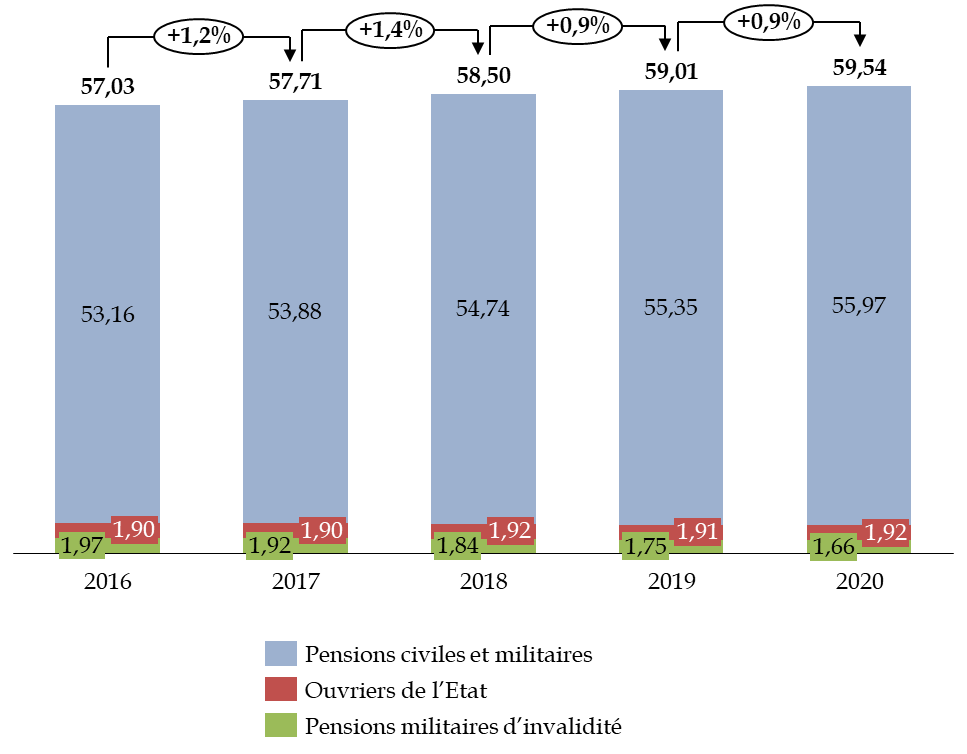

Les dépenses du CAS « Pensions » ont augmenté de 0,9 % en 2020, soit une progression analogue à celle enregistrée lors de l'exercice 2019. Cette majoration est une des plus faibles enregistrées depuis 2006. Elle contraste avec la moyenne annuelle observée entre 2007 et 2013 (+ 3%).

Progression des dépenses du CAS « Pensions » depuis 2016

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette tendance devrait se poursuivre en 2021, sous l'effet de la crise sanitaire. Une moindre dépense de 528 millions d'euros est ainsi attendue en raison de la surmortalité (- 114 millions d'euros), du report des départs en retraite (- 94 millions d'euros) mais aussi du ralentissement de l'inflation en 2020, qui affecte directement la revalorisation des pensions (- 320 millions d'euros). Celle-ci est intervenue en janvier 2021 pour les pensions de retraite et en avril 2021 pour les pensions d'invalidité.

L'écart observé entre les recettes prévues en loi de finances initiale et celles effectivement perçues tient principalement aux programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » : la moindre recette s'élève ainsi au titre de ce programme à 247 millions d'euros. La baisse constatée des recettes n'est pas liée à la crise sanitaire, l'État n'ayant pas recouru au dispositif de chômage partiel. Les taux de cotisation patronale (74,28 % pour les agents civils, 0,32 % pour les allocations invalidité et 126,07 % pour les militaires) sont, par ailleurs restés inchangés, alors que la cotisation salariale a, quant à elle, été majorée de 0,27 point pour atteindre 11,10 %. Diverses raisons afférentes au pilotage du programme justifient donc cet écart :

- une surévaluation en programmation des validations de services axillaires qui conduit à une perte de recettes de 39 millions d'euros ;

- une surestimation des prévisions de contributions employeurs , principalement celles concernant les contributions des employeurs militaires, qui aboutit à une moindre recette de 170 millions d'euros ;

- une erreur d'imputation , en programmation, de l'exonération de cotisations salariales sur les heures supplémentaires, qui débouche sur une moindre recette de 75 millions d'euros ;

- les choix de gestion des employeurs (répartition entre titulaires et contractuels et entre catégories de la fonction publique) conduisent, quant à eux, à une moindre recette de 59 millions d'euros au titre des cotisations salariales.

Cette perte de recettes est atténuée par des encaissements supérieurs aux prévisions (contributions employeurs d'Orange SA, transferts de compensation démographique). Ceux-ci suscitent cependant des réserves quant à la fiabilité des prévisions transmises lors du vote de la loi de finances.

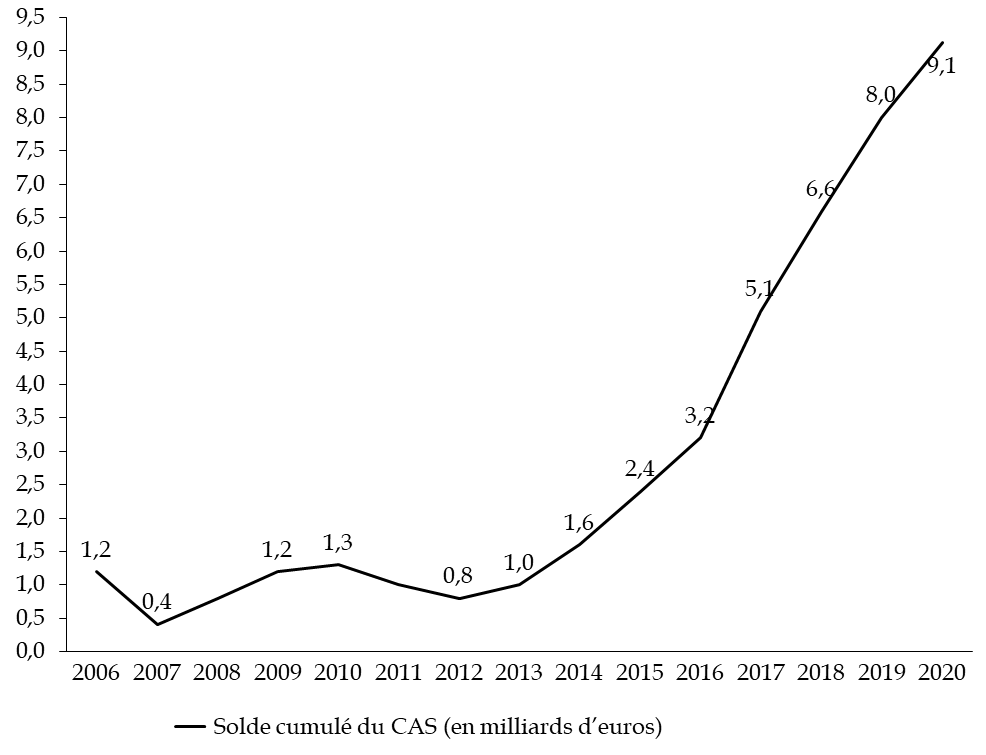

Cette baisse des recettes n'affecte que partiellement l'excédent attendu en fin d'exercice 2020. L'affichage d'un solde cumulé positif de 9,12 milliards d'euros ne doit pas, cependant, masquer la réelle utilisation de ces excédents, reportés en totalité en 2021. Il n'existe, dans ces conditions, pas de réserves destinées à faire face au choc démographique attendu à partir de 2023.

Les dépenses du CAS devraient en effet excéder ses recettes à l'horizon 2023, année de fin de montée en charge des réformes paramétriques intervenues en 2003 et 2010. Cette perspective justifie le maintien des taux de cotisations patronales à leur niveau actuel, censés sécuriser l'équilibre du compte.

Évolution du solde cumulé du CAS

« Pensions »

depuis 2006

Source : commission des finances du Sénat, d'après les documents budgétaires

Or, comme le relève la Cour des comptes dans sa note d'exécution budgétaire, le rapport annuel de performances 2020 du CAS ne présente ni projections ni prévisions pour l'avenir à moyen et long terme des régimes de retraites de la fonction publique. La réforme reportée des retraites et l'instauration d'un système universel à partir de 2025 auraient pu répondre à cette absence de prospective. Reste que l'étude d'impact du projet de loi présentée en février 2020 se bornait à indiquer que la contribution de l'État au système de retraite serait intégralement maintenue en 2025, avant d'évoluer « selon la nature et la dynamique des dépenses qu'elle vise à couvrir » et d'intégrer les conséquences financières de la suppression des régimes spéciaux et de certaines catégories actives. Les cotisations d'équilibre devraient de fait être « remplacées par des transferts » Ce nouveau dispositif n'était cependant, pas détaillé plus avant.

* 1 L'ordonnance 2020-346 du 27 mars 2020 portant mesures d'urgence en matière d'activité partielle ouvre le dispositif de chômage partiel aux salariés de droit privé des entreprises inscrites au répertoire national des entreprises contrôlées majoritairement par l'État.