III. LE COMPTE D'AFFECTATION SPÉCIALE « DÉVELOPPEMENT AGRICOLE ET RURAL »

A. UNE SOUS-CONSOMMATION CHRONIQUE DES CRÉDITS

Le compte d'affectation spéciale « développement agricole et rural » (CASDAR) a pour objet le financement d'opérations de développement agricole et rural orientées par les priorités du programme national de développement agricole et rural (PNDAR). Celui-ci a pour priorité de « conforter le développement et la diffusion de systèmes de production innovants et performants à la fois du point de vue économique, environnemental et sanitaire » en s'appuyant sur les principes de l'agroécologie. Ce plan, qui couvre les années 2014 à 2020, a été prolongé d'un an jusqu'en 2021 pour tenir compte de la crise sanitaire et du décalage au niveau européen de la révision de la politique agricole commune.

1. Des recettes supérieures aux prévisions : une meilleure anticipation, mais une charge non négligeable pour les exploitants

Le CAS repose sur deux programmes : le programme 775 « Développement et transfert en agriculture » et le programme 776 « Recherche appliquée et innovation en agriculture ».

Les crédits du programme 775 sont principalement destinés aux chambres d'agriculture, aux organismes chargés de la sélection génétique des animaux d'élevage, à la fédération des coopératives agricoles (Coop de France) et à d'autres organismes nationaux à vocation agricole et rurale (ONVAR). Il s'agit de diffuser des bonnes pratiques et des connaissances auprès des agriculteurs . Le programme est géré par la direction générale de la performance économique et environnementale des entreprises (DGPE).

Quant au programme 776 , davantage orienté vers la recherche appliquée 16 ( * ) , il finance des recherches réalisées par une pluralité d'acteurs, au premier rang desquels les instituts techniques agricoles (la plupart se trouvant rattachés à des filières de production). Le programme est géré par la direction générale de l'enseignement et de la recherche. Par ailleurs, le pilotage de la recherche passe aussi par la procédure d'appel à projets .

Le CASDAR est alimenté par le produit de la taxe sur le chiffre d'affaires des exploitants agricoles, prévue à l'article 302 bis MB du code général des impôts.

La taxe sur le chiffre d'affaires des exploitations agricoles

La taxe est due par les exploitants agricoles au titre de leurs activités agricoles, à l'exclusion de ceux placés en dehors du régime de la TVA, sous le régime du remboursement forfaitaire agricole. Ainsi, les exploitants agricoles réalisant moins de 46 000 euros de chiffres d'affaires sont a priori exonérés de la taxe. Cette dernière est assise sur le chiffre d'affaires de l'année précédente ou du dernier exercice clos auquel sont ajoutés les paiements accordés aux agriculteurs au titre des soutiens directs attribués en application du règlement (CE) n° 73/2009 du Conseil du 19 janvier 2009, à l'exclusion du chiffre d'affaires issu des activités de sylviculture, de conchyliculture et de pêche en eau douce. Le tarif de la taxe est composé d'une partie forfaitaire comprise entre 76 euros et 92 euros par exploitant et d'une partie variable fixée à 0,19 % jusqu'à 370 000 euros de chiffre d'affaires et à 0,05 % au-delà.

Source : commission des finances du Sénat

Pour 2020, comparées à une prévision de recettes maintenue à 136 millions d'euros, les recettes finalement perçues ont atteint 140,3 millions d'euros soit une plus-value de 4,3 millions d'euros.

Les recettes de la taxe sur le chiffre d'affaires des exploitations agricoles affectées au compte apparaissent toutefois en retrait de 2 % par rapport à 2019, après une augmentation de 5 % entre 2018 et 2019 17 ( * ) .

Par ailleurs, force est de constater que plusieurs intervenants majeurs de la filière agroalimentaire, qui in fine , sont susceptibles de tirer parti des interventions financées par le CAS sont totalement exonérés de cette taxe, que les agriculteurs redevables ne sont souvent pas en position de répercuter dans leurs prix de vente. Or, même si la charge unitaire moyenne de la taxe apparaît modérée (de l'ordre de quelques dizaines d'euros), le niveau très faible des revenus agricoles impose une retenue fiscale rigoureuse.

De façon plus problématique encore, une grande partie de cette taxe, qui pèse davantage sur les petites exploitations, reste inemployée (cf. infra ).

2. ... Combinée à une sous-exécution de crédits de paiement, aboutisssant à l'augmentation continue du solde comptable du CASDAR

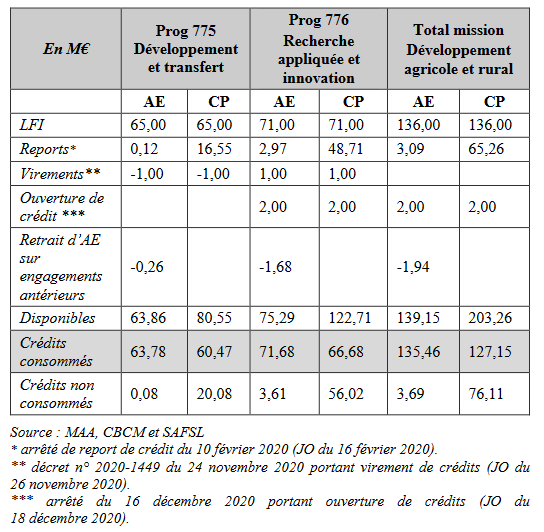

D'abord, l'exécution des crédits, de 135,5 millions d'euros en AE et de 127,2 millions d'euros en CP, apparaît en diminution par rapport à 2019 , de 3 % en AE et de 2,6 % en CP.

Il est à noter, outre l'arrêté de report de crédits budgétaires 2019, l'ouverture de 2 millions d'euros de crédits supplémentaires, en AE et en CP , tenant compte d'une actualisation du montant de recettes par rapport aux prévisions initiales, ce qui constitue une nouveauté. Destinés à financer l'appel à projets sur la sortie du glyphosate, ils n'ont toutefois pas pu être engagés avant la clôture de l'exercice 2020.

Dépense et gestion des crédits de paiement du CASDAR

(en millions d'euros)

Source : Cour des comptes

Surtout, si le taux de consommation des crédits votés ressort comme satisfaisant, une fois pris en compte les crédits reportés, la sous-consommation des crédits est manifeste : la consommation des crédits disponibles s'est ainsi élevée à 97 % en AE mais à 62 % en CP . Cette sous-consommation résulte principalement :

- d'une ouverture de crédits calculée chaque année en fonction des estimations de rendement de la taxe, sans que soient pris en compte les reports des exercices précédents, qui résultent de la pluriannualité des opérations financées par le CASDAR ;

- d'une gestion complexe des financements, qui retarde chaque année les décaissements.

En effet, la gestion des projets soutenus par le CAS implique, tout particulièrement pour le programme 776, un dépassement de l'annualité budgétaire. Ils sont conduits sur une durée souvent supérieure à l'année et mobilisent une séquence de versements qui l'excède. Dans ce contexte, des reports et des restes à payer interviennent à chaque fin d'exercice.

Un écart d'environ 7 millions d'euros est constaté depuis la création du CASDAR entre le solde comptable et les crédits reportés. Les justifications avancées par le ministère de l'agriculture font valoir que l'écart entre les crédits reportables et la capacité de reports tenant à la situation du solde comptable du compte proviendrait d'une erreur de programmation commise en 2006, les autorisations d'engagement alors inscrites n'ayant pas donné lieu à autant d'inscriptions en crédits de paiement à la suite de la cessation d'activité de l'Agence de développement agricole et rural. En outre, cet écart est amplifié depuis deux ans par des recettes supérieures aux prévisions et des crédits sous-consommés.

Ainsi, la sous-exécution des crédits, combinée à des recettes plus importantes qu'escompté aboutit en 2020 à un résultat excédentaire de 13 millions d'euros, augmentant d'autant le solde cumulé du compte, qui s'élève à 93,2 millions d'euros en 2020, soit un montant représentant les deux tiers des recettes annuelles tirées de la taxe affectée. Le solde comptable a donc augmenté de 50 % depuis 2017.

En toute hypothèse, l'ampleur du solde comptable conduit à nourrir quelques inquiétudes sur les conditions de budgétisation du CASDAR dans l'avenir.

Dans ces conditions, les interrogations sur les conditions de financement du CAS, la taxe sur le chiffre d'affaires des exploitants agricoles pouvant se révéler lourdement procyclique en raison de la volatilité des conditions économiques de l'activité agricole, persistent ainsi que celles sur ses effets redistributifs et les conditions concrètes de son recouvrement.

Compte tenu de ces problématiques devenues chroniques (une sous-exécution des crédits, l'inemploi de plus des deux tiers de la taxe prélevée sur les exploitations, la récurrence des subventions versées à plusieurs structures, l'absence de démonstration de l'efficacité des dispositifs financés, cf. infra ), la question se pose du maintien du CASDAR.

À ce titre, les rapporteurs spéciaux regrettent de n'avoir pas pu disposer pour l'examen du présent projet de loi du rapport de la mission conjointe de l'inspection générale des finances (IGF) et du conseil général de l'alimentation, de l'agriculture et des espaces ruraux (CGAAER) sur l'évolution du CASDAR, dont les conclusions étaient attendues au printemps 2021. Ils seront attentifs aux conclusions de ce rapport ainsi qu'aux suites qui y seront données par le Gouvernement.

Exécution et prévision des recettes du

CASDAR

et dépenses constatées

18

(

*

)

(en millions d'euros)

|

Année |

Recettes LFI |

Recettes constatées |

Exécution (CP) |

Solde cumulé |

|

2006 |

134,46 |

145,96 |

99,70 |

46,26 |

|

2007 |

98,00 |

102,05 |

101,34 |

46,97 |

|

2008 |

102,50 |

106,30 |

98,47 |

54,8 |

|

2009 |

113,50 |

110,56 |

112,34 |

53,02 |

|

2010 |

114,50 |

104,89 |

111,21 |

46,7 |

|

2011 |

110,50 |

110,44 |

108,38 |

48,72 |

|

2012 |

110,50 |

116,76 |

114,35 |

51,13 |

|

2013 |

110,50 |

120,58 |

106,98 |

64,73 |

|

2014 |

125,50 |

117,10 |

132,40 |

49,43 |

|

2015 |

147,50 |

137,10 |

131,30 |

55,23 |

|

2016 |

147,5 |

130,8 |

129,2 |

56,83 |

|

2017 |

147,5 |

133,4 |

128,1 |

62,13 |

|

2018 |

136 |

136,5 |

131,2 |

67,6 |

|

2019 |

136 |

142,9 |

130,5 |

80 |

|

2020 |

136 |

140,3 |

127,2 |

93,2 |

Source : commission des finances du Sénat

Par ailleurs, le ministère justifie la faible consommation des crédits par les règles de versement des acomptes, et par la situation sanitaire, qui a ralenti l'établissement des justificatifs financiers des projets et certains travaux (recherches, laboratoires,...) 19 ( * ) . Or, comme le relève la Cour des comptes, la sous-consommation des crédits apparaît chronique et non liée à la situation sanitaire , d'autant que les appels à projets ne représentent que moins du tiers des crédits alloués aux programmes concernés. Les modalités de gestion apparaissent davantage en cause (les multiples étapes de mise en oeuvre des programmes aboutissant à un engagement des dépenses à la fin du premier semestre).

* 16 La recherche fondamentale financée sur fonds publics est principalement prise en charge par les dispositifs fiscaux ou budgétaires mis en oeuvre par le ministère de la recherche.

* 17 On rappelle que le paiement de la taxe intervient avec un an de décalage.

* 18 Aux arrondis près jusqu'en 2018.

* 19 Le rapport annuel de performances indique ainsi que 20 avenants de prolongation ont été accordés du fait de la crise de 2020 pour des projets qui devaient s'achever à la fin de l'année, reportant la consommation de CP pour ces projets.