Rapport n° 36 (2022-2023) de M. Vincent SEGOUIN , fait au nom de la commission des finances, déposé le 12 octobre 2022

Disponible au format PDF (768 Koctets)

Synthèse du rapport (268 Koctets)

-

L'ESSENTIEL

-

EXAMEN DES ARTICLES

-

ARTICLE 1er

Réduction d'impôt sur les dons des particuliers aux communes

et syndicats intercommunaux de gestion forestière

pour certaines opérations de gestion des forêts certifiées

-

ARTICLE 2

Réduction d'impôt sur les dons versés par les entreprises aux communes et syndicats intercommunaux de gestion forestière pour certaines opérations de gestion des forêts certifiées

-

ARTICLE 3

Création d'un label pour les entreprises qui versent une part significative de leur chiffre d'affaires en faveur de la gestion durable des forêts

-

ARTICLE 4

Intégration des opérations de restauration des domaines forestiers parmi les mesures de compensation des atteintes à la biodiversité

-

ARTICLE 5

Gage financier

-

ARTICLE 1er

-

EXAMEN EN COMMISSION

-

RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 36

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 12 octobre 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi visant à mieux valoriser certaines des externalités positives de la forêt ,

Par M. Vincent SEGOUIN,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Sénat : |

867 (2021-2022) et 37 (2022-2023) |

L'ESSENTIEL

Réunie le mercredi 12 octobre 2022 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Vincent Segouin sur la proposition de loi n° 867 (2021-2022) , déposée le 9 août 2022 par Mme Vanina Paoli-Gagin et les membres du groupe Les Indépendants - République et territoires (LIRT).

Elle s'inscrit dans un contexte particulier : l'augmentation de la fréquence des événements climatiques extrêmes et des incendies qui y sont associés ainsi que la crise sanitaire due aux scolytes , parasites qui ravagent depuis 2018 les forêts de l'Est de la France, ne nous rappellent que trop que la forêt doit être bien gérée , et gérée durablement. Si cette gestion durable ne constitue pas la garantie d'une défense absolue contre tous les dangers qui assaillent une forêt, vulnérable par définition, elle permet de les ralentir et de les contenir.

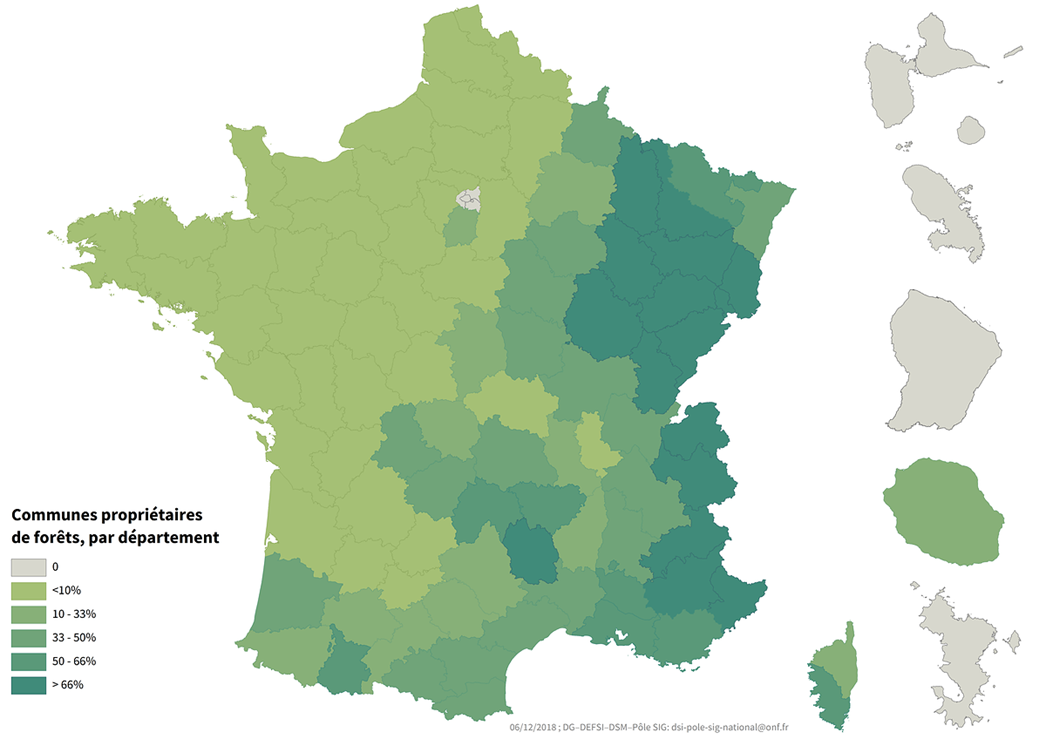

Dans ce cadre, les Assises de la Forêt et du Bois, conclues en mars 2022, ont mis en exergue un besoin de financements complémentaires au profit de la forêt . Les communes sont concernées au premier chef par le sujet puisqu'elles détiennent plus de la moitié des forêts publiques - représentant elles-mêmes 25 % de la forêt française.

La forêt communale en France

|

|

|

|

Nombre de forêts communales |

Surface de la forêt détenue par les collectivités |

Proportion de forêts détenues par des collectivités |

Havre de biodiversité et puits de carbone , la forêt constitue un bien qui n'est pas estimé à sa juste valeur par le marché : la proposition de loi vise ainsi à mieux valoriser certaines de ses externalités positives en incitant les particuliers et les entreprises à donner aux communes et syndicats forestiers pour financer certaines des opérations de gestion de leur forêt (articles 1 à 3). Elle prévoit aussi d' intégrer les opérations de restauration des domaines forestiers parmi les mesures de compensation des atteintes à la biodiversité susceptibles d'être mises en oeuvre sur des sites naturels de compensation (article 4).

I. LA GESTION DURABLE DES FORÊTS : UN MODÈLE DE FINANCEMENT PARTAGÉ MAIS EN MANQUE DE RESSOURCES

A. UNE GESTION DURABLE DES FORÊTS COMMUNALES DANS LE CADRE DU RÉGIME FORESTIER

Les forêts communales , éléments du patrimoine privé des communes, représentent près de 2,8 millions d'hectares sur les 17 millions que constitue la forêt métropolitaine française et sont gérées dans le cadre du régime forestier . Bien que pour 200 000 à 900 000 hectares de forêt communale, ce régime ne soit pas appliqué, il est obligatoire . Il définit les grandes règles qui visent à assurer la conservation et la mise en valeur du patrimoine forestier.

Sa mise en oeuvre est confiée par la loi à un opérateur unique, l' Office national des forêts (ONF) , qui est chargé de garantir une gestion durable et multifonctionnelle de la forêt : économique par la vente de bois, écologique, notamment par la préservation de la biodiversité, et sociale par l'accueil du public.

B. UN FINANCEMENT PARTAGÉ ENTRE L'ÉTAT ET LES COMMUNES MAIS DES RESSOURCES INSUFFISANTES

Le régime forestier repose sur un financement commun des communes et de l'État :

• Les communes versent à l'ONF 12 % (ou 10 % dans les zones de montagne) du montant des produits de leurs forêts au titre des frais de garderie , ainsi qu'une contribution annuelle de deux euros par hectare de terrain relevant du régime forestier.

• L'État octroie un versement compensateur , qui vise à couvrir la différence entre le coût pour l'ONF du régime forestier et les contributions des communes. Il prend en charge environ 85 % du coût de la mise en oeuvre du régime forestier.

Le surcoût des actions d'aménagement excédant celles prévues par le régime forestier est assumé par les communes sur leurs ressources propres, avec le soutien éventuel d'autres collectivités ou de l'État.

|

|

|

|

Dépenses du bloc communal pour l'entretien des forêts (2021) |

Frais de garderie des collectivités versés à l'ONF (2022) |

Versement compensateur de l'Etat à l'ONF (PLF 2023) |

La situation financière des communes forestières est assez variable selon les essences qui y sont présentes. Si certaines parviennent à percevoir des recettes conséquentes, comme celles des Landes, c'est moins le cas des communes situées par exemple en Bretagne ou en Provence-Alpes-Côte d'Azur, où les surfaces sont plus petites et les essences moins productrices.

De façon générale, la crise des scolytes, initiée en 2018 dans le Grand Est et progressivement étendue sur le territoire, a entraîné une chute des recettes forestières des communes au moment où elles en ont le plus besoin. Si un mécanisme de soutien exceptionnel prenant la forme d'une subvention attribuée par le préfet aux communes en difficulté a été introduit par la loi de finances pour 2022, celui-ci paraît insuffisant au regard des enjeux nouveaux auxquels est confrontée la forêt.

Les Assises de la Forêt et du Bois ont ainsi bien mis en évidence, lors de leur clôture en mars 2022, le besoin de financements complémentaires de la forêt - besoin qui rencontre une demande de la part des habitants souhaitant soutenir leur commune.

II. LA RÉDUCTION D'IMPÔT SUR LES DONS AUX COMMUNES FORESTIÈRES : UNE CLARIFICATION BIENVENUE POUR RENDRE CETTE POSSIBILITÉ PLUS VISIBLE ET COMPRÉHENSIBLE

A. VERS UN MÉCÉNAT EN FAVEUR DES COMMUNES ET SYNDICATS FORESTIERS POUR LA GESTION DE LEUR FORÊT (ARTICLES 1 ET 2)

Le dispositif de réduction d'impôt introduit par les articles 1 et 2 de la proposition de loi arrive ainsi à point nommé. Ces articles visent à appliquer la réduction d'impôt au titre du mécénat des particuliers et des entreprises aux dons versés aux communes et syndicats intercommunaux de gestion forestière , et destinés à l'entretien, à la restauration et l'acquisition de domaines forestiers bénéficiant de certificats pour leur gestion durable .

Le mécénat des particuliers et des entreprises

La réduction d'impôt sur le revenu dont bénéficient les particuliers s'élève à 66 % du montant des dons versés à certains organismes, dans la limite de 20 % du revenu imposable. En cas de dépassement de ce plafond, un report est possible (article 200 du code général des impôts).

La réduction d'impôt sur le revenu ou d'impôt sur les sociétés dont bénéficient, dans des conditions similaires, les entreprises, s'élève à 60 % du montant du versement pour la fraction inférieure à 2 millions d'euros, et à 40 % pour la fraction supérieure. Elle s'accompagne d'un plafond de don fixé à 20 000 euros, ou 0,5 % du chiffre d'affaires si celui-ci est plus élevé. Un report est également possible en cas de dépassement (article 238 bis du code général des impôts) .

Certes, ce dispositif paraît en partie satisfait, dans la mesure où la réduction s'applique aux dons versés à des organismes d'intérêt général concourant à la défense de l'environnement naturel. Lorsque les opérations de gestion forestière des communes ne sont pas lucratives et qu'elles ne sont pas réservées à un cercle restreint de personnes, la gestion des collectivités étant présumée désintéressée, les dons qui pourraient financer ces opérations bénéficieraient donc de la réduction d'impôt.

Toutefois, ce dispositif est peu utilisé . Il est peu ou pas connu des particuliers et des entreprises, qui préfèrent donner à des fonds de dotation bénéficiant d'une meilleure visibilité (« Agir pour la forêt », « Plantons pour l'avenir »...). De même, les communes forestières qui disposent de peu de moyens juridiques ne sont probablement pas en état de saisir que les opérations de gestion forestière qu'elles mènent sont susceptibles d'être financées par des dons éligibles à une réduction d'impôt.

La mise sur pied d'un système de financement pouvant s'appuyer sur ces dons serait d'ailleurs lourde et incertaine . Supposant le recours au rescrit fiscal, elle dépendrait alors de l'interprétation casuistique de l'administration fiscale.

De ce point de vue, les articles 1 et 2 présentent une réelle utilité, dans la mesure où ils viennent clarifier l'intention du législateur sur un enjeu majeur. Leur portée a été renforcée par l'adoption des amendements COM-1 et COM-2 du rapporteur, qui prévoient :

- d'étendre la réduction d'impôt aux dons versés aux syndicats mixtes et groupements syndicaux forestiers , qui respectivement peuvent comprendre une commune ou avoir été constitués avec l'accord d'une commune ;

- de préciser que la « restauration » s'entend des opérations de reconstitution et de renouvellement des bois et forêts ;

- s'agissant des forêts pour lesquelles le financement d'opérations de gestion de forestière donnent lieu à réduction d'impôt , de s'assurer non pas qu'elles soient certifiées par des organismes privés mais qu'elles présentent des garanties de gestion durable définies par le code forestier ;

- d'inclure dans le périmètre l'acquisition de forêts gérées non durablement mais qui ont vocation à le devenir .

Afin de rester fidèle à la philosophie du mécénat, et d'éviter que ce dispositif ne constitue un précédent pouvant donner lieu à des dérives, ces amendements excluent du périmètre de la réduction d'impôt les dons finançant les activités lucratives.

B. UN LABEL POUR METTRE EN AVANT LES ENTREPRISES SOUTENANT LES COMMUNES (ARTICLE 3) : UN DISPOSITIF DISPENSABLE

Afin de récompenser les entreprises vertueuses qui donnent suffisamment aux communes pour la gestion de leur forêt, l'article 3 prévoit la création d'un label. En introduire un nouveau, en plus de ceux qui existent déjà dans le secteur forêt-bois, apporterait plus de confusion que de visibilité . Au demeurant, le label prévu par l'article 3 se positionne sur un créneau proche de celui du label bas-carbone , avec lequel il risque d'entrer en concurrence, ce qui pourrait entraver son plein déploiement au moment où les acteurs commencent à se l'approprier. Enfin, un tel label ne paraît pas indispensable pour mettre en avant l'action d'une entreprise au service de sa commune. D'autres canaux sont possibles sans qu'il soit besoin d'un label : qu'on pense à l'affichage des entreprises donatrices dans le cadre certaines opérations de restauration des bâtiments.

La commission a donc supprimé cet article (amendement COM-3 ).

III. FAIRE DES OPÉRATIONS DE RESTAURATION DE DOMAINES FORESTIERS DES MESURES DE COMPENSATION BIODIVERSITÉ : UNE DISPOSITION DÉJÀ SATISFAITE DONT L'ADOPTION ENTRAÎNERAIT TROP DE CONFUSION

L'article 4 vise à intégrer les opérations de restauration des domaines forestiers dans le périmètre des mesures de compensation des atteintes à la biodiversité susceptibles d'être mises en oeuvre dans le cadre de la compensation par l'offre.

Partant d'une intention qu'il faut saluer, cette mesure est satisfaite : les milieux forestiers peuvent déjà faire l'objet de mesures compensatoires de cette nature . Rien n'exclut, par exemple, qu'un défrichement soit compensé par des opérations de boisement et de reboisement, et de façon anticipée et mutualisée sur un site naturel de compensation.

En outre, la disposition envisagée met en avant la restauration des milieux forestiers au détriment d'autres mesures de compensation tout aussi légitimes. Elle pourrait même faire croire, selon une certaine lecture, et à défaut de citer les autres milieux éligibles, que les sites naturels de compensation se limitent aux milieux forestiers.

Compte tenu de ces risques et de l'utilité contestable d'une redite dans le droit, un amendement COM-4 de suppression a été adopté par la commission.

EXAMEN DES ARTICLES

ARTICLE

1er

Réduction d'impôt sur les dons des particuliers aux

communes

et syndicats intercommunaux de gestion forestière

pour

certaines opérations de gestion des forêts certifiées

Le présent article prévoit d'intégrer à la liste des dons des particuliers soumis à une réduction d'impôt sur le revenu de 66 % ceux versés aux communes et syndicats intercommunaux de gestion forestière et destinés à certaines opérations concernant les forêts bénéficiant d'un certificat pour leur gestion de durable.

La commission a adopté cet article avec modifications.

Celles-ci visent à :

- étendre le périmètre de la réduction d'impôt aux dons versés aux syndicats mixtes de gestion forestière et groupements syndicaux forestiers,

- soumettre à des garanties de gestion durable les bois et forêts faisant l'objet des opérations susceptibles d'être financées par des dons,

- étendre le périmètre de la réduction d'impôt aux dons versés pour l'acquisition de bois et forêts ne présentant pas nécessairement de garanties de gestion durable dans la mesure où cette acquisition vise à les intégrer au document d'aménagement forestier, et préciser la notion de « restauration »

- et enfin s'assurer que les dons versés ne financent pas d'activité lucrative ni ne bénéficient à un cercle restreint de personnes.

I. LE DROIT EXISTANT : UN FINANCEMENT DE LA GESTION DES FORÊTS ASSURÉ PAR L'ÉTAT ET LES COMMUNES, ET SOUTENU PAR DES RÉDUCTIONS D'IMPÔT

A. LA GESTION DURABLE DES FORÊTS COMMUNALES PAR L'OFFICE NATIONAL DES FORÊTS : UN MODÈLE DE FINANCEMENT REPOSANT ESSENTIELLEMENT SUR LA PARTICIPATION DE L'ÉTAT ET DES COMMUNES

1. La gestion des forêts communales par l'office national des forêts, opérateur unique au service des communes propriétaires, dans le cadre du régime forestier et au-delà

Les forêts appartenant aux collectivités, et en particulier aux communes, relèvent d'un régime juridique spécifique : le régime forestier , dont l'existence remonte à 1827, et dont la mise en oeuvre est confiée depuis 1966 à un opérateur public unique : l'office national des forêts (ONF) 1 ( * ) . Le contrat d'objectifs entre l'État et l'ONF pour la période 2021-2025 maintient d'ailleurs le principe de l'unité de gestion des forêts publiques, domaniales et communales, par l'ONF , en s'attachant à ce que cette gestion soit « durable et multifonctionnelle » .

Le cadre de mise en oeuvre du régime forestier est particulier puisque, en tant que propriétaires, les communes disposent de nombreuses prérogatives à l'égard de leurs forêts tout en étant soumises aux principes définis par le régime forestier - qui visent à assurer la conservation et la mise en valeur du patrimoine forestier - tandis que l'ONF, du fait de son expertise en la matière, est chargé de garantir une gestion durable des espaces naturels en préservant l'intérêt du propriétaire. Les grandes lignes de ce partenariat font l'objet d'une charte de la forêt communale , établie le 14 décembre 2016 entre l'ONF et la Fédération nationale des communes forestières (FNCOFOR), et prise en application du contrat d'objectifs et de performance (COP) 2016-2020 signé le 7 mars 2016 entre l'État, l'ONF et la FNCOFOR. Une nouvelle charte est attendue, à prendre en application du contrat État-ONF pour 2021-2025.

Ce sont ainsi les communes qui décident des grandes orientations de gestion de leurs forêts, appuyées en cela par l'ONF, qui effectue par ailleurs les opérations nécessaires à cette gestion au travers de programmes annuels de travaux et de coupes ainsi que par la surveillance et la conservation du patrimoine.

|

Les forêts communales : un patrimoine

concentré dans l'Est, le Massif central

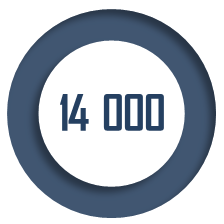

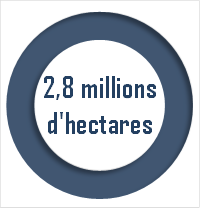

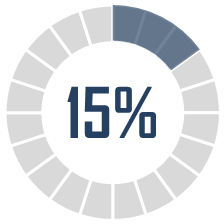

Une commune française sur trois est propriétaire d'une forêt : on parle alors de « commune forestière ». Au total, cela représente 2,8 millions d'hectares répartis entre 14 000 forêts communales, soit 15 % de la surface totale de la forêt française.

Les forêts appartenant aux collectivités sont caractérisées par leur faible taille : leur surface moyenne est de 186 ha, contre 1 300 ha pour les forêts domaniales, et près d'un quart des forêts des collectivités ont une surface de moins de 25 ha, ce qui, selon le ministère de l'Agriculture, freine la mobilisation des bois et génère des surcoûts pour l'ONF. Source : site internet de l'ONF et réponses du ministère de l'Agriculture au questionnaire du rapporteur |

À noter que les communes peuvent se dessaisir de leurs prérogatives en décidant de se grouper en syndicat intercommunal de gestion forestière (SIGF) , lequel est compétent pour l'application du régime forestier, y compris la perception des produits des ventes de bois, ainsi que pour la conception, le financement et la réalisation des investissements forestiers 2 ( * ) . Elles peuvent également se grouper avec d'autres personnes morales propriétaires au sein d'un syndicat mixte de gestion forestière (SMGF) 3 ( * ) , ou bien d'un groupement syndical forestier 4 ( * ) (GSF), établissement public au profit duquel est transférée la propriété de la forêt. Chacun de ces groupements est constitué en vue de faciliter la mise en valeur, la gestion et l'amélioration de la rentabilité des bois et forêts. Si le COP 2016-2020 avait demandé aux communes forestières de regrouper la gestion de leurs forêts étant donné le surcoût associé à ce morcellement, cet objectif n'a pas été rempli et ces groupements demeurent d'importance marginale. On dénombre ainsi en France 53 SIGF pour une surface totale de 43 000 ha, 41 SMGF pour une surface de 11 000 ha et 36 GSF pour une surface de 12 000 ha 5 ( * ) .

Concrètement, les grandes orientations de gestion sont contenues dans le document d'aménagement 6 ( * ) , qui prévoit l' aménagement forestier nécessaire à chaque bois ou forêt relevant du régime forestier 7 ( * ) . Préparé par l'ONF 8 ( * ) , il détermine un programme d'actions, généralement de quinze à vingt ans, selon les orientations définies par la commune préalablement consultée. Il s'attache à concilier différents enjeux : les orientations de gestion définies par la collectivité, ses contraintes budgétaires, les attentes des usagers et les impératifs de protection de l'environnement.

Approuvé par arrêté du préfet après accord de la commune 9 ( * ) , le document d'aménagement est établi conformément aux schémas régionaux d'aménagement des bois et forêts - déclinant le programme régional de la forêt et du bois qui adapte lui-même à chaque région les orientations et objectifs du programme national du même nom.

Le document d'aménagement prend en compte les objectifs de gestion durable , notamment la contribution actuelle et potentielle de la forêt à l'équilibre des fonctions écologique, économique et sociale du territoire où elle se situe 10 ( * ) . D'ailleurs, dans la mesure même où une forêt fait l'objet d'un document d'aménagement - c'est donc le cas des forêts communales relevant du régime forestier -, elle présente des garanties de gestion durable 11 ( * ) .

Les garanties de gestion durable

Les articles L. 124-1 à L. 124-3 du code forestier déterminent une liste des bois et forêts, publics ou privés, qui présentent des garanties de gestion durable, ou sont présumés en présenter.

Il s'agit au premier chef des bois et forêts gérés conformément à un document d'aménagement arrêté, un plan de gestion agréé, ou un règlement type de gestion, et dans la mesure seulement où le programme de coupes et travaux prévu par ces documents est effectivement mis en oeuvre .

Lorsqu'ils disposent du document de gestion spécifique à leur situation, les bois et forêts inclus dans un parc national ou dans une réserve naturelle , classés comme forêt de protection, gérés principalement en vue de la préservation d'espèces ou de milieux forestiers, et ceux appartenant à des personnes publiques sans relever du régime forestier et gérés conformément à un règlement type de gestion agréé présentent également des garanties de gestion durable.

Enfin, sont présumés présenter de telles garanties les bois et forêts dont le propriétaire adhère au code des bonnes pratiques sylvicoles applicable et le respecte pendant au moins dix ans. Présentent également des garanties ou des présomptions de gestion durable les parties de bois et forêts situés dans un site Natura 2000 pour lequel un document d'objectifs a été approuvé par l'autorité administrative et lorsque le propriétaire s'engage à respecter certains principes (adhésion à une charte ou conclusion d'un contrat Natura 2000, aménagement conformément à un document de gestion...).

A contrario , une commune qui ne dispose pas de document d'aménagement - également nommé « aménagement forestier » - contrevient au régime forestier et ne présente pas ces garanties.

Il faut enfin préciser que les communes peuvent souhaiter mener davantage d'actions que celles prévues par le régime forestier. Elles peuvent alors confier leur réalisation à l'ONF dans le cadre d'une mission contractuelle , mais aussi les réaliser elles-mêmes.

2. Des modalités de financement reposant sur les contributions de l'État et des communes

Les actions menées par l'ONF dans le cadre du régime forestier sont financées par les communes , selon un mécanisme de financement mutualisé, et par l'État , par le biais d'un « versement compensateur ».

Le régime forestier repose, d'une part, sur un mécanisme de financement mutualisé par les communes . Conformément aux dispositions de l'article 92 de la loi de finances pour 1979 12 ( * ) , modifié par l'article 113 de la loi de finances pour 2012 13 ( * ) , les communes 14 ( * ) versent à l'ONF 12 % (ou 10 % dans les zones de montagne) du montant hors taxe des produits de leurs forêts au titre des frais de garderie et d'administration de celles-ci, ainsi qu'une contribution annuelle de deux euros par hectare de terrain relevant du régime forestier et doté d'un document de gestion. Les frais de garderie des collectivités versés à l'ONF représentent environ 27 millions d'euros en 2022. Si une contribution supplémentaire des communes était prévue à compter de 2023, le Président de la République a abandonné cette idée en novembre 2021 en contrepartie d'efforts des communes forestières sur la contractualisation de leur bois avec les entreprises de transformation 15 ( * ) .

D'autre part, l'État octroie un « versement compensateur » , qui vise à couvrir la différence entre le coût pour l'ONF du régime forestier et les contributions des communes. Il prend en charge environ 85 % du coût de la mise en oeuvre du régime forestier . Il s'élève en 2022 à 140,4 millions d'euros - un relèvement à 147,9 millions d'euros étant prévu dans le projet de loi de finances pour 2023.

Il est complété, en plus des 55 millions d'euros versés annuellement au titre de ses missions d'intérêt général à l'ONF, de 60 millions répartis entre 2021 et 2023 pour soutenir l'établissement. L'ONF a enfin bénéficié de 30 millions d'euros en 2021 et 20 millions en 2022 pour la reconstitution du volet forestier de France Relance. Malgré cela, l'établissement se trouve toujours dans une situation financière déséquilibrée , avec un endettement de 350 millions d'euros, qui s'explique notamment par les difficultés entraînées par la crise des scolytes, insecte ravageur touchant les forêts de sapins et d'épicéas 16 ( * ) .

D'autres dispositifs soutiennent l'investissement forestier, comme le « DEFI Travaux » 17 ( * ) ou, plus substantiellement, la mesure « Renouvellement forestier » du plan France Relance, qui vise à aider financièrement les propriétaires forestiers, publics et privés, à reconstituer les peuplements forestiers sinistrés par la sécheresse ou des phénomènes biotiques comme les scolytes. Cette aide est prolongée dans le cadre du dispositif France 2030 avec 200 millions d'euros dédiés aux opérations de renouvellement forestier.

Le surcoût des actions d'aménagement excédant celles prévues par le régime forestier est assumé par les communes sur leurs ressources propres - le cas échéant au sein d'un budget annexe alimenté par les recettes de vente de bois - avec le soutien éventuel d'autres collectivités, voire de l'État comme dans le cadre du plan de relance.

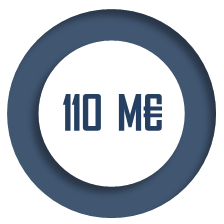

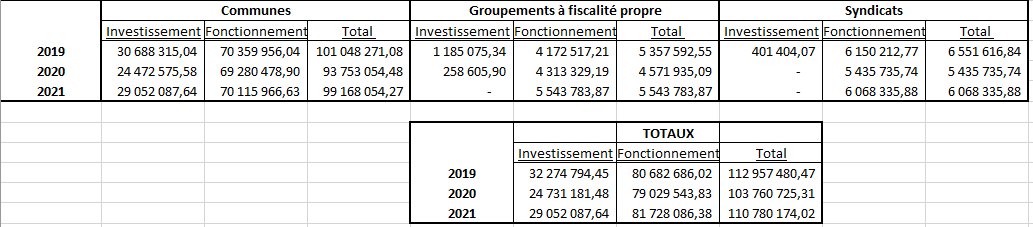

Les dépenses du bloc communal pour l'entretien des forêts, calculées à partir de leurs documents comptables, s'élèvent à 110 millions d'euros environ en 2021 18 ( * ) .

Les dépenses des communes relatives à l'entretien des forêts 3

Deux comptes retracent directement certaines des dépenses de gestion forestière : le compte 2117 « bois et forêts » relatif aux dépenses d'investissement (terrains plantés de façon permanente), et le compte 61524 « bois et forêts » relatif aux dépenses de fonctionnement. À noter que les frais de garde versés à l'ONF sont enregistrés sur le compte 6282 « frais de gardiennage ».

Il faut ici noter la diminution des recettes forestières des communes, due notamment à la crise des scolytes : elles ont ainsi décru de 178 millions à 152 millions d'euros entre 2019 et 2020, conduisant 30 communes (sur les 7 200 qui disposent de recettes forestières) à enregistrer en 2021 une épargne nette négative 19 ( * ) . Comme le rappelle la Fédération nationale des communes forestières, une partie des forêts communales engage plus de dépenses que de recettes. C'est le cas de celles qui sont peu productives mais qui doivent être protégées, comme dans le Sud de la France, où la productivité des essences est faible mais les dépenses de défense forestière contre les incendies (DFCI) sont élevées - près de 35 millions d'euros par an financés par les départements et les communes 20 ( * ) .

Un mécanisme de soutien exceptionnel, prenant la forme de subventions attribuées par le préfet « aux communes pour lesquelles des circonstances anormales affectent les conditions de gestion des forêts soumises [au régime forestier] et entraînent des difficultés financières particulières » 21 ( * ) , a par conséquent été introduit par l'article 194 de la loi de finances pour 2022 22 ( * ) .

B. UNE RÉDUCTION D'IMPÔTS SUR LES DONS VERSÉS AUX ORGANISMES D'INTÉRÊT GÉNÉRAL QUI PERMET DÉJÀ DE SOUTENIR LES COMMUNES DANS LEURS OPÉRATIONS DE GESTION FORESTIÈRE, MAIS QUI PARAÎT PEU VISIBLE

1. Les dons aux communes bénéficient déjà d'une réduction d'impôt sur le revenu lorsque ceux-ci sont utilisés à des fins de défense de l'environnement naturel

L'article 200 du code général des impôts prévoit, au b du 1, qu'ouvrent droit à une réduction d'impôt sur le revenu s'élevant à 66 % de leur montant les sommes qui correspondent à des dons et versements au profit « d'oeuvres ou d'organisme d'intérêt général (...) concourant (...) à la défense de l'environnement naturel ». Elle a, de ce fait, une visée incitative puisqu'elle conduit le donateur à ne supporter effectivement que 34 % du coût de son don. Elle est toutefois plafonnée à 20 % du revenu imposable, mais si ce plafond est dépassé, l'excédent est reporté successivement sur les années suivantes jusqu'à la cinquième incluse.

La notion d'environnement naturel inclut 23 ( * ) notamment la prévention des risques naturels et technologiques, la préservation de la faune, de la flore et des sites, ainsi que la préservation des milieux et des équilibres naturels et l'amélioration du cadre de vie en milieu urbain et rural. Les actions d'entretien et de restauration de domaines forestiers prévues par le présent article s'inscrivent clairement dans ce périmètre. L'acquisition devrait être éligible également - notamment en ce que le regroupement de plusieurs bois et forêts permet une unité de gestion, ce qui peut être utile pour la lutte contre un parasite, par exemple, ou pour la prévention des incendies - mais cela semble, de prime abord, moins automatique.

Par ailleurs, selon l'administration fiscale 24 ( * ) , un organisme est d'intérêt général au sens du b du 1 de l'article 200 du CGI dès lors qu'il remplit cumulativement trois conditions : il n'exerce pas d'activité lucrative, il ne fait pas l'objet d'une gestion intéressée, et il ne fonctionne pas au profit d'un cercle restreint de personnes .

Or la gestion d'une collectivité territoriale est présumée désintéressée : les dons dont elle bénéficie peuvent ouvrir droit à la réduction d'impôt à condition que ceux-ci soient affectés à une activité d'intérêt général présentant un des caractères mentionnés au b du 1 de l' article 200 du CGI .

Ainsi, un don versé à une collectivité territoriale - considéré dans les budgets locaux comme une recette affectée - est éligible à la réduction d'impôt, mais seulement si l'ensemble des conditions pour en bénéficier est rempli. Cela implique notamment qu'il soit affecté strictement à l'objet souhaité par le donateur et que cet objet soit prévu à l'article 200 du CGI . Pour que le donateur puisse bénéficier de la réduction d'impôt, il appartient à la collectivité destinataire des versements, d'une part, d'isoler ceux-ci au sein de sa comptabilité et de s'assurer qu'ils sont utilisés conformément à leur objet et, d'autre part, de délivrer au donateur un certificat conforme au modèle fixé par l'administration 25 ( * ) . En effet, si le don doit conduire à un avantage fiscal, l'administration fiscale pourra exiger que la collectivité, à travers son ordonnateur, soit en mesure d'établir un reçu fiscal au nom de chaque donateur sur la base des informations transmises par le comptable public ou le régisseur, formalité qui constitue une obligation procédurale substantielle pour les communes forestières.

Toutefois, dans le cas d'un don direct à une commune, le point de savoir si toutes ces conditions sont réunies dépend des modalités d'action et de fonctionnement propres à chaque organisme et nécessite par conséquent une analyse au cas par cas, qui passe par le canal du rescrit fiscal prévu à l'article L. 80 C du livre des procédures fiscales, précisé aux articles R. 80 C et suivants du même livre.

Dans le cadre de la rédaction actuelle de l'article 200 du CGI, l'administration fiscale contrôle donc strictement la bonne affectation des fonds . Ce contrôle a été au demeurant renforcé par l'adoption de la loi du 24 août 2021 26 ( * ) confortant le respect des principes de la République qui, en son article 18, prévoit que « l'administration contrôle sur place (...) la régularité de la délivrance des reçus, des attestations ou de tous autres documents par lesquels les organismes bénéficiaires de dons et versements indiquent à un contribuable qu'il est en droit de bénéficier des réductions d'impôt prévues aux articles 200, 238 bis et 978 du code général des impôts » 27 ( * ) .

Les communes peuvent également percevoir des dons par l'intermédiaire d'un fonds de dotation. Ainsi, le fonds « Agir pour la forêt », créé par l'ONF en 2019, participe au financement de projets en forêts des collectivités.

2. Un système peu connu des particuliers et des communes

Ces possibilités paraissent toutefois peu connues des particuliers , concernés au premier chef par ces dispositions. Leur faible lisibilité peut les conduire à préférer donner à des fonds de dotations plus visibles.

De même, les communes qui disposent de peu de moyens juridiques ne sont probablement pas en état de saisir que les opérations de gestion forestière qu'elles mènent sont susceptibles d'être financées par des dons éligibles à une réduction d'impôt . Si d'aventure elles souhaitaient mettre sur pied un système de financement pouvant s'appuyer sur les dons des particuliers, elles se retrouveraient dès lors obligées de recourir au rescrit fiscal ce qui suppose une lourdeur particulière de mise en place.

La Fédération nationale des communes forestières s'est ainsi dite favorable au dispositif prévu par le présent article. De façon générale, l'enjeu de visibilité des actions au profit de la forêt, et de l'éligibilité des dons susceptibles de les financer à la réduction d'impôt par l'article 200 du CGI, est bien ressorti au cours des auditions menées par le rapporteur.

II. LE DISPOSITIF PROPOSÉ : L'EXTENSION DE LA RÉDUCTION D'IMPÔT SUR LE REVENU AUX DONS VERSÉS PAR LES PARTICULIERS AUX COMMUNES ET SYNDICATS INTERCOMMUNAUX POUR CERTAINES DE LEURS OPÉRATIONS DE GESTION FORESTIÈRE

Le présent article vise ainsi à étendre la réduction d'impôt prévue par l'article 200 du code général des impôts (CGI) aux dons versés aux communes et syndicats intercommunaux de gestion forestière , et destinés « à l'entretien, la restauration ou l'acquisition de domaines forestiers bénéficiant de certificats pour leur gestion durable », étant entendu qu'un décret « reconnaît les certificats éligibles » pour l'application de cette réduction. Il introduit à cette fin un « 4. » dans l'article 200.

L'article vise ainsi certaines des forêts relevant du régime forestier qui ont obtenu une certification de gestion durable et pour lesquelles il n'est nécessaire de financer que des opérations d'entretien et de restauration, mais aussi les forêts privées, qui peuvent également être certifiées, lorsqu'elles sont acquises par les communes.

Il existe en effet des programmes de certification des forêts attestant de leur gestion durable (PEFC, pour Programme de reconnaissance des certifications forestières ; FSC, pour « forest stewardship council ») et permettant aux consommateurs de choisir des produits provenant de forêts bien gérées, mais qui ne sont pas prévus par la loi. Les garanties de gestion durable présentées par les forêts relevant du régime forestier permettent toutefois généralement, lorsque les documents d'aménagement sont bien appliqués, d'obtenir ces certifications.

III. LA POSITION DE LA COMMISSION DES FINANCES : RENFORCER LA PORTÉE D'UN DISPOSITIF QUI APPORTERA PLUS DE VISIBILITÉ AUX ENJEUX FORESTIERS COMMUNAUX

Si votre rapporteur partage l'objectif visé par le présent article, il considère toutefois qu'il convient de renforcer sa portée.

Pour commencer, la différence de traitement établie entre, d'une part, les syndicats intercommunaux de gestion forestière, et d'autre part, les syndicats mixtes de gestion forestière et les groupements syndicaux forestiers doit être corrigée. En effet, les syndicats mixtes de gestion forestière peuvent comprendre en leur sein des communes, et les groupements syndicaux forestiers peuvent avoir été institués à la suite d'un accord entre des communes.

Par ailleurs, la référence aux certificats de gestion durable mériterait d'être juridiquement précisée . Certaines forêts présentent en effet des garanties de gestion durable - qui attestent d'un haut niveau de gestion et de protection - sans pour autant avoir demandé à être certifiées dans le cadre de programmes de certification privés qui, au demeurant, n'ont pas de base législative. Il conviendrait , pour définir les critères d'éligibilité à la réduction d'impôt des dons versés aux communes forestière pour la gestion de leur forêt, de soumettre ces forêts aux garanties de gestion durable définies à l'article L. 124-1 du code forestier.

En parallèle, il convient d'observer que, dans sa rédaction initiale et s'agissant des opérations d'acquisition, seul le financement de l'acquisition de domaines forestiers gérés durablement était inclus dans le périmètre de la réduction d'impôt prévue par l'article. Or, les communes et syndicats forestiers peuvent souhaiter acquérir des bois et forêts qui ne sont pas gérés durablement - qui sont, par exemple, laissés à l'abandon - pour les intégrer dans le périmètre de l'aménagement forestier. Il conviendrait donc d'élargir le champ des bois et forêts dont l'acquisition par les communes et syndicats forestiers est susceptible d'être financée par des dons de particuliers faisant l'objet d'une réduction d'impôt , pour y inclure les bois et forêts qui ne seraient pas gérés durablement, à la condition toutefois que cette acquisition vise expressément à soumettre les bois et forêts en question au document d'aménagement prévu à l'article L. 212-1 du code forestier.

Ensuite, le terme de « restauration » est imprécis aux yeux des professionnels de la forêt, tandis que ceux de « reconstitution » et de « renouvellement » désignent des opérations mieux définies.

Enfin, le rapporteur tient à rappeler que l'objectif visé par le présent article est en grande partie satisfait. Comme précisé supra , un don versé à une commune , lorsqu'il est affecté strictement à l'entretien, au renouvellement, à la reconstitution ou à l'acquisition d'un domaine forestier, lorsque ces actions sont constitutives de la défense de l'environnement naturel, qu'elles n'ont pas de visée lucrative, et qu'elles n'ont pas vocation à profiter à un cercle restreint de personnes, a toutes les chances de faire l'objet de la réduction d'impôt prévue à l'article 200 CGI . Les communes qui souhaitent mobiliser d'éventuels dons pour financer des actions de gestion forestière peuvent sécuriser leur action grâce à un rescrit fiscal.

Certes, et bien que ce problème doive probablement davantage être réglé par des opérations de sensibilisation et de communication auprès des communes que par le biais de la loi, un enjeu de visibilité mérite que le législateur explicite que certaines opérations de gestion forestière assumées par les communes et syndicats soient comprises dans le périmètre de la réduction d'impôt visé par l'article 200 du CGI.

Néanmoins, l'introduction d'un tel « 4. » dans cet article 200 aboutirait à sortir du périmètre du b du 1 du même article tous les dons versés aux communes et syndicats intercommunaux de gestion forestière à des fins d'entretien, restauration et acquisitions de domaines forestiers . Sans davantage de précision, ceux-ci pourraient donc servir à financer une activité lucrative, voire profiter à un cercle restreint de personnes, ce qui n'est actuellement pas permis par la définition que donne l'administration fiscale de « l'organisme d'intérêt général ». Le rapporteur tient à souligner, d'ailleurs, les risques de dérives qui pourraient s'attacher à ce système qui pourrait créer des précédents, et qui contreviendrait à la philosophie du mécénat.

Compte tenu de l'ensemble de ces observations, la commission a adopté, sur l'initiative du rapporteur, un amendement qui procède à une rédaction à nouveau frais du dispositif (amendement COM-1 ).

Décision de la commission : la commission des finances a adopté cet article modifié.

ARTICLE 2

Réduction

d'impôt sur les dons versés par les entreprises aux communes et

syndicats intercommunaux de gestion forestière pour certaines

opérations de gestion des forêts certifiées

Le présent article prévoit d'intégrer à la liste des versements des entreprises soumis à une réduction d'impôt sur le revenu ou sur les sociétés ceux versés aux communes et syndicats intercommunaux de gestion forestière et destinés à certaines opérations concernant les forêts bénéficiant d'un certificat pour leur gestion de durable.

La commission a adopté cet article avec des modifications identiques à celles adoptées à l'article 1 er et une modification rédactionnelle relative à son insertion dans le code général des impôts.

I. LE DROIT EXISTANT : UNE RÉDUCTION D'IMPÔT EXISTANTE MAIS TROP PEU VISIBLE LORSQU'IL S'AGIT DE L'UTILISER POUR SOUTENIR LES OPÉRATIONS DE GESTION FORESTIÈRE DES COMMUNES

L'article 238 bis du code général des impôts prévoit une réduction d'impôt comparable à celle prévue par l'article 200 du CGI, mais à destination des entreprises et affectant l'impôt sur le revenu ou l'impôt sur les sociétés, selon le cas.

La fraction inférieure ou égale à 2 millions d'euros ouvre droit à une réduction d'impôt au taux de 60 % et la fraction supérieure à une réduction au taux de 40 % 28 ( * ) . Il existe toutefois un plafond de don de 20 000 euros - ou de 0,5 % du chiffre d'affaires si celui-ci est plus élevé - auquel s'applique le taux de 60 % (ou 40 %). Si ce plafond est dépassé, l'excédent de don est reporté successivement sur les années suivantes jusqu'à la cinquième inclue.

L'article 238 bis du CGI prévoit notamment, au a de son 1, qu'ouvrent droit à une réduction d'impôt les versements effectués par les entreprises au profit d'organismes d'intérêt général concourant à la défense de l'environnement naturel.

Comme précisé dans le commentaire de l'article 1, dans la mesure toutefois où les opérations qu'elles financent se rattachent bien à la liste du a du 1, se rattachent à une activité non lucrative et ne profitent pas à un cercle restreint de personnes, les communes sont éligibles à ces dons.

Si elles respectent les critères de non-lucrativité et ne profitent pas à un cercle restreint de personnes, et étant donné la définition des opérations concourant à la défense de l'environnement naturel rappelée dans le commentaire de l'article 1, les actions de gestion forestière menées par les communes peuvent être financées par des dons faisant l'objet de la réduction d'impôt mentionnée à l'article 238 bis.

Toutefois, et comme précédemment précisé, la lisibilité de ces dispositions n'est pas évidente pour les entreprises qui souhaitent donner à leur commune pour gérer la forêt dont elles peuvent profiter, ainsi que pour les communes qui souhaiteraient s'appuyer sur de tels dons pour financer leurs opérations de gestion forestière.

II. LE DISPOSITIF PROPOSÉ : L'EXTENSION DE LA RÉDUCTION D'IMPÔT SUR LE REVENU ET D'IMPÔT SUR LES SOCIÉTÉS AUX VERSEMENTS EFFECTUÉS PAR LES ENTREPRISES AU PROFIT DES COMMUNES ET SYNDICATS INTERCOMMUNAUX POUR CERTAINES DE LEURS OPÉRATIONS DE GESTION FORESTIÈRE

Dans des termes très similaires à l'article 1, le présent article vise ainsi à étendre la réduction d'impôt prévue par l'article 238 bis du code général des impôts (CGI) aux versements effectués au profit des communes et syndicats intercommunaux de gestion forestière , et destinés « à l'entretien, la restauration ou l'acquisition de domaines forestiers bénéficiant de certificats pour leur gestion durable », étant entendu qu'un décret « reconnaît les certificats éligibles » pour l'application de cette réduction. Il introduit à cette fin un « 5 bis A. » dans l'article 200.

L'article vise ainsi certaines des forêts relevant du régime forestier qui ont obtenu une certification de gestion durable et pour lesquelles il n'est nécessaire de financer que des opérations d'entretien et de restauration, mais aussi les forêts privées, qui peuvent également être certifiées, lorsqu'elles sont acquises par les communes.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF DONT LE CONTENU MÉRITE D'ÊTRE PRÉCISÉ MAIS DONT L'ADOPTION SE JUSTIFIE PLEINEMENT PAR UN ENJEU DE VISIBILITÉ DES ACTIONS DE PRÉSERVATION DE LA FORÊT

Cet article étant très similaire à l'article 1, le rapporteur a proposé un amendement COM-2 - quasi-identique à l'amendement COM-1 - de rédaction globale de l'article 2. Celui-ci vise :

- à inclure les syndicats mixtes de gestion forestière et les groupements syndicaux forestiers dans le périmètre de la réduction d'impôt ;

- pour définir les critères d'éligibilité à la réduction d'impôt des dons versés aux communes forestière pour la gestion de leurs forêts, à soumettre ces forêts aux garanties de gestion durable définies à l'article L. 124-1 du code forestier ;

- à élargir le champ des bois et forêts dont l'acquisition est susceptible d'être financée par des dons d'entreprises faisant l'objet d'une réduction d'impôt, pour y inclure ceux qui ne seraient pas gérés durablement, à la condition toutefois que cette acquisition vise expressément à soumettre les bois et forêts en question au document d'aménagement prévu à l'article L. 212-1 du code forestier ;

- à préciser que les dons versés par les entreprises dans le cadre du présent article ne peuvent avoir pour effet de financer des activités lucratives ou bénéficiant à un cercle restreint de personnes.

Il corrige également une référence d'insertion du dispositif dans le code général des impôts.

Décision de la commission : la commission des finances a adopté cet article modifié.

ARTICLE 3

Création

d'un label pour les entreprises qui versent une part significative de leur

chiffre d'affaires en faveur de la gestion durable des forêts

Le présent article prévoit de créer un label pour les entreprises qui versent une part de leur chiffre d'affaires supérieure à un seuil fixé par décret aux communes et syndicats de gestion forestière.

Le label proposé se positionnant sur un créneau comparable - bien qu'avec des objectifs différents - à celui du label bas-carbone, avec lequel il risque par conséquent d'entrer en concurrence, et n'apparaissant pas indispensable, la commission a supprimé cet article.

I. PARMI LES LABELS EXISTANTS, LE LABEL BAS-CARBONE EST UN OUTIL DEVENU INCONTOURNABLE POUR INDIQUER UNE ACTION DE RÉDUCTION D'ÉMISSION OU DE SÉQUESTRATION DE CARBONE

De nombreux labels existent pour mettre en avant l'action en faveur des forêts. Celle-ci étant, par nature, un puits de carbone, les actions menées et financées en faveur de sa préservation viennent facilement s'intégrer au label bas-carbone .

Créé par un décret du 28 novembre 2018 29 ( * ) , il permet aux porteurs de projets de faire certifier les réductions d'émissions ou la séquestration de carbone de projets développés sur le territoire national et de leur octroyer des crédits carbone, permettant d'attester la réduction d'émission ou la séquestration de l'équivalent d'une tonne de dioxyde de carbone. Ces crédits peuvent ensuite être revendus à des entreprises, des collectivités ou des particuliers souhaitant participer à l'effort de lutte contre l'effet de serre.

Le rapport entre ce label et la préservation de la forêt a été rendu encore plus ténu depuis que le législateur a attribué à l'État un rôle d'encouragement du « déploiement de méthodes et de projets pouvant donner lieu à l'attribution de crédits carbone au titre du label `Bas-Carbone' en faveur des pratiques sylvicoles durables, sur l'ensemble du territoire » 30 ( * ) .

Le déploiement de ce label constitue ainsi une action phare découlant des Assises de la Forêt et du Bois, clôturées en mars 2022 , et qui ont fixé l'objectif d'un doublement du nombre de réductions d'émissions potentielles générées par les projets forestiers labellisés par le label-Bas Carbone d'ici fin 2022 et un quadruplement d'ici fin 2023.

Ce label se déploie avec vigueur , puisqu'il a contribué à la régénération de certaines forêts brûlées récemment. Extérieur au système des quotas carbone, il est plutôt utilisé dans la politique de responsabilité sociale et environnementale (RSE) des entreprises. Ce système, qui n'offre certes pas de bénéfices fiscaux, pourrait pourtant s'avérer plus intéressant que le mécénat. De nombreuses entreprises, comme Kiloutou, la Banque postale, le Festival de Cannes ou Dim, ont déjà eu recours à ce label désormais bien diffusé 31 ( * ) .

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UN NOUVEAU LABEL POUR LES ENTREPRISES QUI DONNERAIENT UNE PART IMPORTANTE DE LEUR CHIFFRE D'AFFAIRES AUX COMMUNES FORESTIÈRES

Le présent article vise à créer un nouveau label au profit des entreprises versant une part suffisamment importante de leur chiffre d'affaires aux communes et syndicats intercommunaux de gestion forestière pour diverses opérations de gestion forestière (cf. article 2). Le niveau de cette part doit être fixé par décret.

Les modifications adoptées par la commission sur l'article 2 conduisent mécaniquement, dans la mesure où le présent article fait référence à la réduction d'impôt introduite par ledit article 2, à élargir son champ d'application aux dons versés aux syndicats mixtes de gestion forestière et aux groupements syndicaux forestiers.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF QUI RISQUE DE CONCURRENCER LE LABEL BAS-CARBONE SANS POUR AUTANT ÊTRE INDISPENSABLE

Le label proposé par le présent article se positionne sur un créneau comparable - bien qu'avec des objectifs différents - à celui du label bas-carbone, avec lequel il risque par conséquent d'entrer en concurrence. Cela pourrait avoir pour effet d'entraver le plein déploiement d'un dispositif qui semble pourtant faire ses preuves.

Par ailleurs, un tel label ne paraît pas indispensable pour mettre en avant l'action d'une entreprise au service de sa commune : qu'on pense aux panneaux qui mentionnent les entreprises donatrices dans le cadre certaines opérations de restauration des bâtiments sans qu'il soit pour cela besoin d'un label.

Enfin, introduire dans la loi la création d'un label supplémentaire - dont le caractère paraît au plus réglementaire - parmi les nombreux labels et certifications qui existent déjà dans le secteur forêt-bois semble apporter plus de confusion que de visibilité.

Au total, l'adoption de cet article ne paraît pas opportun, ce pourquoi la commission a adopté, sur l'initiative du rapporteur, un amendement COM-3 visant à le supprimer.

Décision de la commission : la commission des finances a supprimé cet article.

ARTICLE

4

Intégration des opérations de restauration des domaines

forestiers parmi les mesures de compensation des atteintes à la

biodiversité

Le présent article prévoit d'intégrer les opérations de restauration des domaines forestiers parmi les mesures de compensation des atteintes à la biodiversité pouvant donner lieu à la création d'un site naturel de compensation.

La disposition envisagée ne présentant pas de valeur ajoutée par rapport à l'existant, et pouvant a contrario être prise au détriment d'autres mesures de compensation des atteintes à la biodiversité aussi légitimes, la commission a supprimé cet article.

. I. LE DROIT EXISTANT : DES MESURES DE COMPENSATION DES ATTEINTES À LA BIODIVERSITÉ QUI PEUVENT ÊTRE MISES EN PLACE DANS DES « SITES NATURELS DE COMPENSATION »

A. LES MESURES DE COMPENSATION DES ATTEINTES À LA BIODIVERSITÉ

Les mesures de compensation des atteintes à la biodiversité, prévues par l'article L. 163-1 du code de l'environnement, désignent les actions mises en oeuvre en faveur des milieux naturels , afin de contrebalancer l'impact négatif causé par la réalisation d'un projet.

Elles s'inscrivent dans la séquence « éviter - réduire - compenser » , qui requiert des maîtres d'ouvrage la définition de mesures permettant d'éviter les effets négatifs de leur projet sur les milieux naturels, sinon de les réduire, et en dernier lieu de compenser les impacts résiduels.

Ces mesures visent à compenser, dans le respect de leur équivalence écologique, les atteintes prévues ou prévisibles à la biodiversité occasionnées par un projet. Ainsi, un projet qui, malgré toutes les mesures d'évitement et de réduction prévues, a un impact négatif sur une espèce animale ou végétale - en affectant ses capacités de reproduction, en dégradant son habitat, en détruisant certains de ses individus, etc. - doit faire l'objet d'une mesure de compensation.

Comme précisé au III de l'article L. 163-1 du code de l'environnement, les maîtres d'ouvrage peuvent , dans ce cadre, avoir recours aux services d'un opérateur de compensation , chargé de mettre en oeuvre pour leur compte des mesures de compensation des atteintes à la biodiversité.

B. LES « SITES NATURELS DE COMPENSATION » : UNE COMPENSATION PAR L'OFFRE QUI S'APPLIQUE AUSSI AUX MILIEUX FORESTIERS

Le code de l'environnement précise que des opérations de restauration ou développement d'éléments de biodiversité dénommées « sites naturels de compensation » peuvent être mises en place par des personnes publiques ou privées afin de mettre en oeuvre les mesures de compensation des atteintes à la biodiversité, de manière anticipée et mutualisée 32 ( * ) . C'est ce que certains nomment la « compensation par l'offre ».

La compensation par l'offre : fonctionnement

Le cadre normal de la compensation, tel que prévu par l'article L. 163-1, est lié à un projet qui porte atteinte à la biodiversité. Il est toutefois possible de déployer des mesures de compensation des atteintes à la biodiversité par anticipation et en dehors de tout projet, afin de permettre par la suite à des maîtres d'oeuvre d'acheter des unités de compensation.

Le procédé est le suivant : un opérateur de compensation public ou privé acquiert un grand terrain, souvent dégradé, mais avec un potentiel écologique : le site naturel de compensation . Sur ce terrain, l'opérateur de compensation va favoriser des types d'habitats qui présentent un intérêt écologique pour la région. Par des mesures de gestion, ces habitats permettront de créer une richesse écologique et accueilleront les espèces propices, qu'elles soient animales ou végétales. Lorsqu'un maître d'ouvrage doit compenser ses impacts, il achète des unités de compensation qui correspondent à l'habitat dégradé par son projet. Un site naturel de compensation comprend plusieurs unités de compensation à disposition des maîtres d'ouvrage.

Une expérimentation est actuellement en cours sur le site de la Cossure, dans les Bouches-du-Rhône. Elle a été mise en place par la Caisse des dépôts Biodiversité.

Les espaces naturels concernés par la compensation par l'offre incluent les milieux forestiers, qui peuvent faire l'objet de mesures de restauration écologique de nature à constituer des mesures compensatoires .

II. LE DISPOSITIF PROPOSÉ : PRÉCISER QUE SONT INCLUES PARMI LES MESURES DE COMPENSATION DES ATTEINTES À LA BIODIVERSITÉ LES OPÉRATIONS DE RESTAURATION DE DOMAINES FORESTIERS

L'article 4 prévoit que les opérations de restauration de domaines forestiers « peuvent mettre en oeuvre » les mesures de compensation définies à l'article L. 163-1 du code de l'environnement de manière anticipée et mutualisée - ce qui revient à les intégrer dans les possibilités de compensation par l'offre.

Tel que rédigé, il consiste à préciser que la compensation de l'atteinte à une espèce animale ou végétale peut passer par des opérations de restauration de domaines forestiers.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA SUPPRESSION D'UN DISPOSITIF SUPERFÉTATOIRE ET DONT L'ADOPTION INTRODUIRAIT DE LA CONFUSION

Comme indiqué dans le commentaire de l'article 1 er , le terme de « restauration » ne présente pas de contours clairement définis. Ici, il peut faire référence à la restauration de forêts ravagées par des incendies et nécessitant d'être « reconstituées », comme à celle des forêts dont l'état de conservation des habitats d'intérêt communautaire 33 ( * ) n'est pas satisfaisant et qui nécessitent donc des mesures de restauration de leur bon état.

Si les limites du dispositif n'étaient que celles-ci, il serait possible de le modifier de la même façon qu'à l'article 1, en précisant que les opérations de restauration mentionnées s'entendent des opérations de reconstitution et de renouvellement des bois et forêts.

Il se trouve toutefois que les milieux forestiers peuvent déjà faire l'objet de mesures compensatoires de cette nature. Rien n'exclut en effet qu'un défrichement, par exemple, ne puisse être compensé par des opérations de boisement et de reboisement, et de façon anticipée et mutualisée sur un site naturel de compensation. C'est d'ailleurs le sens de l'équivalence écologique que doit viser la mesure de compensation, selon l'article L. 163-1 du code de l'environnement.

À l'appui de ce raisonnement, il faut préciser enfin que l'article L. 161-1 du code de l'environnement, qui délimite le champ d'application dans lequel s'inscrivent les mesures de compensation des atteintes à la biodiversité, est clair : « constituent des dommages causés à l'environnement au sens du présent titre » - susceptibles donc d'être compensés - « les détériorations directes ou indirectes mesurables de l'environnement qui (...) affectent gravement le maintien ou le rétablissement dans un état de conservation favorable : a) Des espèces visées (...) aux annexes II et IV de la directive 92/43/ CEE du Conseil, du 21 mai 1992, concernant la conservation des habitats naturels ainsi que de la faune et de la flore sauvages », qui comprennent notamment les espèces végétales dont la conservation nécessite la désignation de zones spéciales de conservation et celles qui nécessitent une protection stricte.

Au total, la disposition envisagée ne présente pas d'utilité par rapport à l'existant, et met en avant la restauration des milieux forestiers au détriment d'autres mesures de compensation aussi légitimes. Elle pourrait même faire croire, selon une certaine lecture, et à défaut de citer les autres milieux éligibles, que les sites naturels de compensation se limitent aux milieux forestiers.

Compte tenu de ces risques et de l'utilité contestable d'une redite dans le droit, la commission a adopté l'amendement COM-4 du rapporteur de suppression de l'article.

Décision de la commission : la commission des finances a supprimé cet article

ARTICLE 5

Gage

financier

Le présent article prévoit de gager financièrement la perte de recettes qui résultera de cette proposition de loi.

La commission propose d'adopter cet article sans modification.

Cet article vise à prévoir un mécanisme de compensation de la charge qui résultera, pour l'État, de l'adoption de la présente proposition de loi dans le souci d'assurer la recevabilité de cette dernière au stade de son dépôt.

Décision de la commission : la commission des finances a adopté cet article sans modification.

EXAMEN EN COMMISSION

Réunie le mercredi 12 octobre 2022 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Vincent Segouin, rapporteur, et élaboré le texte de la commission sur la proposition de loi n° 867 (2021-2022) visant à mieux valoriser certaines des externalités positives de la forêt, présentée par Mme Vanina Paoli-Gagin et plusieurs de ses collègues .

M. Claude Raynal , président . - Nous examinons ce matin la proposition de loi visant à mieux valoriser certaines des externalités positives de la forêt, présentée par notre collègue Vanina Paoli-Gagin.

Je rappelle que s'agissant d'une proposition de loi déposée dans le cadre de l'espace réservé au groupe Les Indépendants - République et territoires (LIRT), au stade de la commission, le « gentleman's agreement » impose que les amendements que la commission pourrait adopter soient acceptés par l'auteur de la proposition de loi.

M. Vincent Segouin , rapporteur . - Cette proposition de loi sera examinée en séance publique la semaine prochaine, le jeudi 20 octobre. Comme vient de le rappeler le président, elle a été déposée dans le cadre de l'ordre du jour réservé au groupe LIRT, elle est examinée dans les conditions du gentleman's agreement , qui suppose que les modifications qui pourraient intervenir en commission doivent recueillir l'accord de l'auteur. Les amendements que je propose ont donc été soumis au préalable à notre collègue Vanina Paoli-Gagin, qui les a acceptés et qui voudra s'en doute s'exprimer après mon rapport. Je tiens d'ailleurs ici à souligner la qualité de nos échanges menés en amont de l'examen du texte. Notre travail a été constructif.

Il se devait de l'être, car la proposition de loi s'inscrit dans un contexte lourd, que nous connaissons tous : l'augmentation de la fréquence des événements climatiques extrêmes et des incendies qui y sont associés ainsi que la crise sanitaire due aux scolytes - ces parasites qui ravagent nos bois depuis 2018 - ne nous rappellent que trop que la forêt doit être bien gérée, et gérée durablement. Si cette gestion durable ne constitue pas la garantie d'une défense absolue contre tous les dangers qui assaillent une forêt, vulnérable par définition, elle permet de les ralentir et de les contenir.

Dans ce cadre, les Assises de la Forêt et du Bois, conclues en mars 2022, ont mis en exergue un besoin de financements complémentaires au profit de la forêt. Les communes sont concernées au premier chef par le sujet puisqu'elles détiennent plus de la moitié des forêts publiques - représentant elles-mêmes 25 % de la forêt française.

Havre de biodiversité et puits de carbone, la forêt constitue un bien qui n'est pas estimé à sa juste valeur par le marché : les articles 1 à 3 visent ainsi à mieux valoriser certaines de ses externalités positives en incitant les particuliers et les entreprises à donner aux communes et syndicats forestiers pour financer certaines des opérations de gestion de leur forêt. L'article 4 prévoit d'intégrer les opérations de restauration des domaines forestiers parmi les mesures de compensation des atteintes à la biodiversité susceptibles d'être mises en oeuvre sur des sites naturels de compensation.

Avant d'entrer dans l'examen du texte proprement dit, j'aimerais rappeler brièvement comment sont gérées les forêts communales et comment est financée cette gestion.

Les forêts communales représentent près de 2,8 millions d'hectares sur les 31 millions que constitue la forêt française, et sont gérées dans le cadre du régime forestier. Bien que pour 200 000 à 900 000 hectares de forêt communale ce régime ne soit pas appliqué, il est obligatoire. Il définit les grandes règles qui visent à assurer la conservation et la mise en valeur du patrimoine forestier.

Sa mise en oeuvre est confiée par la loi à un opérateur unique, l'Office national des forêts (ONF), qui est chargé de garantir une gestion durable et multifonctionnelle de la forêt : économique par la vente de bois, écologique, notamment par la préservation de la biodiversité, et sociale par l'accueil du public.

Le régime forestier repose sur un financement commun des communes et de l'État.

D'une part, les communes versent à l'ONF 12 %, ou 10 % dans les zones de montagne, du montant des produits de leurs forêts au titre des frais de garderie, ainsi qu'une contribution annuelle de deux euros par hectare de terrain relevant du régime forestier. Oscillant généralement entre 25 et 32 millions d'euros, le montant des frais de garderie s'est élevé à 27 millions d'euros en 2022.

D'autre part, l'État octroie un versement compensateur, qui vise à couvrir la différence entre le coût pour l'ONF du régime forestier et les contributions des communes. Il prend en charge environ 85 % du coût de la mise en oeuvre du régime forestier. Fixé à 140,4 millions d'euros en 2022, il devrait augmenter de 7,5 millions en 2023 pour atteindre 147,9 millions d'euros.

Le surcoût des actions d'aménagement excédant celles prévues par le régime forestier est assumé par les communes sur leurs ressources propres, avec le soutien éventuel d'autres collectivités ou de l'État. Les dépenses du bloc communal pour l'entretien des forêts s'élevaient à environ 110 millions d'euros en 2021.

La situation financière des communes forestières dépend fortement de leur climat et des essences qui y sont présentes. Si certaines parviennent à percevoir des recettes conséquentes, comme celles des Landes, c'est moins le cas des communes situées en Bretagne ou en Provence-Alpes-Côte d'Azur (PACA), où les surfaces sont plus petites et les essences moins productrices.

De façon générale, la crise des scolytes, qui a commencé en 2018 dans le Grand Est et s'est progressivement étendue sur tout le territoire, a entraîné une chute des recettes forestières des communes au moment où elles en ont le plus besoin. Si un mécanisme de soutien exceptionnel prenant la forme d'une subvention attribuée par le préfet aux communes en difficulté a été introduit par la loi de finances pour 2022, celui-ci paraît insuffisant au regard des enjeux nouveaux auxquels est confrontée la forêt.

Les Assises de la Forêt et du Bois ont ainsi bien mis en évidence, lors de leur clôture en mars 2022, le besoin de financements supplémentaires de la forêt. Un besoin qui rencontre une demande de la part des habitants désireux de soutenir leur commune.

Le dispositif de réduction d'impôt introduit par les articles 1 et 2 de la proposition de loi arrive ainsi à point nommé. Ces articles visent à appliquer la réduction d'impôt au titre du mécénat des particuliers et des entreprises aux dons versés aux communes et syndicats intercommunaux de gestion forestière, et destinés à l'entretien, à la restauration et l'acquisition de domaines forestiers bénéficiant de certificats pour leur gestion durable.

Certes, ce dispositif paraît en partie satisfait, dans la mesure où la réduction s'applique aux dons versés à des organismes d'intérêt général concourant à la défense de l'environnement naturel. Lorsque les opérations de gestion forestière des communes ne sont pas lucratives, au sens de l'administration fiscale, et qu'elles ne sont pas réservées à un cercle restreint de personnes, la gestion des collectivités étant présumée désintéressée, les dons qui pourraient financer ces opérations bénéficieraient de la réduction d'impôt.

Toutefois, ce dispositif est peu utilisé. Il est peu ou pas connu des particuliers et des entreprises, qui préfèrent donner à des fonds de dotation bénéficiant d'une meilleure visibilité comme « Agir pour la forêt » ou « Plantons pour l'avenir ». De même, les communes forestières qui disposent de peu de moyens juridiques ne sont probablement pas en état de saisir que les opérations de gestion forestière qu'elles mènent sont susceptibles d'être financées par des dons éligibles à une réduction d'impôt.

La mise sur pied d'un système de financement pouvant s'appuyer sur ces dons serait d'ailleurs lourde et incertaine. Supposant le recours au rescrit fiscal, elle dépendrait alors de l'interprétation casuistique de l'administration fiscale.

De ce point de vue, les articles 1 et 2 présentent une réelle utilité, dans la mesure où ils viennent clarifier l'intention du législateur sur un enjeu majeur. Leur portée gagnerait toutefois à être renforcée. Je vous proposerai donc des amendements qui prévoient d'étendre la réduction d'impôt aux dons versés aux syndicats mixtes et groupements syndicaux forestiers, qui respectivement peuvent comprendre une commune ou avoir été constitués avec l'accord d'une commune ; de préciser que la « restauration » s'entend des opérations de reconstitution et de renouvellement des bois et forêts ; s'agissant des forêts pour lesquelles le financement d'opérations de gestion de forestière donne lieu à réduction d'impôt, de s'assurer non pas qu'elles soient certifiées par des organismes privés, mais qu'elles présentent des garanties de gestion durable définies par le code forestier ; et enfin d'inclure dans le périmètre l'acquisition de forêts gérées non durablement, mais qui ont vocation à le devenir.

Enfin, dans leur rédaction, ces articles n'empêchent pas les dons éligibles à la réduction d'impôt de financer une activité lucrative, voire de profiter à un cercle restreint de personnes. Tenant particulièrement à la philosophie du mécénat, je vous proposerai dans ce cadre d'exclure du périmètre de la réduction d'impôt les dons finançant les activités lucratives.

J'en viens aux articles 3 et 4, pour lesquels - encore une fois avec l'accord de l'auteur - je vous proposerai des amendements de suppression.

Afin de récompenser les entreprises vertueuses qui donnent suffisamment aux communes pour la gestion de leur forêt, l'article 3 prévoit la création d'un label. En introduire un nouveau, en plus de ceux qui existent déjà dans le secteur forêt-bois, semble apporter plus de confusion que de visibilité. Au demeurant, le label prévu par l'article 3 se positionne sur un créneau proche de celui du label bas-carbone, avec lequel il risque d'entrer en concurrence, ce qui pourrait entraver son plein déploiement au moment où les acteurs commencent à se l'approprier. Enfin, un tel label ne paraît pas indispensable pour mettre en avant l'action d'une entreprise au service de sa commune. D'autres canaux sont possibles sans qu'il soit besoin d'un label : qu'on pense à l'affichage des entreprises donatrices dans le cadre certaines opérations de restauration des bâtiments. Je vous proposerai donc de le supprimer.

L'article 4 vise à intégrer les opérations de restauration des domaines forestiers dans le périmètre des mesures de compensation des atteintes à la biodiversité susceptibles d'être mises en oeuvre dans le cadre de la compensation par l'offre.

Partant d'une intention qu'il faut saluer, cette mesure est satisfaite : les milieux forestiers peuvent déjà faire l'objet de mesures compensatoires de cette nature. Rien n'exclut, par exemple, qu'un défrichement soit compensé par des opérations de boisement et de reboisement, et de façon anticipée et mutualisée sur un site naturel de compensation.

En outre, la disposition envisagée met en avant la restauration des milieux forestiers au détriment d'autres mesures de compensation tout aussi légitimes. Elle pourrait même faire croire, selon une certaine lecture, et à défaut de citer les autres milieux éligibles, que les sites naturels de compensation se limitent aux milieux forestiers.

Compte tenu de ces risques et de l'utilité contestable d'une redite dans le droit, je vous proposerai de supprimer cet article.

Une fois ces modifications apportées, je vous proposerai d'adopter ce texte. Ses deux premiers articles, peut-être modestes, apportent une pierre nécessaire à l'édifice et vont, de toute évidence, dans le bon sens. Si l'on peut ainsi pousser les particuliers et les entreprises à réaffirmer par le mécénat le lien qu'ils entretiennent avec leur commune et avec leur forêt, on aura fait oeuvre utile.

Mme Vanina Paoli-Gagin , auteur de la proposition de loi . - La forêt rend de nombreux services écosystémiques, qui ne sont pas pris en compte dans les modèles économiques : captation du carbone, stabilisation des sols, épuration de l'eau, etc. De même que l'on évalue les externalités négatives des entreprises par le biais du principe pollueur-payeur, nous devons valoriser les externalités positives de la forêt. En outre, cette dernière s'inscrit dans le temps long qui dépasse le temps humain : nous devons donc avoir une vision à long terme.

En discutant avec les experts, il est apparu que la fiscalité était l'approche la plus pertinente pour amorcer la réflexion. Nous devons aussi envisager autrement la logique éviter-réduire-compenser ; à cet égard, il conviendrait de commencer plutôt par la compensation.

Cette proposition de loi vise à faire appel aux entreprises et aux particuliers pour qu'ils s'engagent en faveur de la forêt. La forêt touche au coeur de nos concitoyens. Chacun en effet a une forêt de prédilection, là où il habite ou là où il va en vacances. Les incendies que nous avons connus cet été ont accéléré la prise de conscience qu'il était urgent de mieux entretenir nos forêts.

Le dispositif que nous vous soumettons est orienté vers les forêts communales, qui demeurent le parent pauvre des dispositifs fiscaux de mobilisation des dons privés. Je suis présidente des Communes forestières de l'Aube, et cette proposition est très bien accueillie par les élus, car les communes forestières voient leurs finances mises à mal par de nombreux facteurs conjoncturels, tels que la crise des scolytes par exemple. Les incendies ont montré qu'il fallait développer l'accessibilité des massifs pour les pompiers, y compris dans des régions, comme le Grand Est, qui étaient préservées des feux jusque-là.

J'accepte les amendements présentés par le rapporteur. La création d'un label était source de confusion, mais je poursuivrai la réflexion sur ce sujet, sans doute au niveau européen. J'espère que vous partagerez notre enthousiasme pour protéger nos forêts et nos communes forestières.

M. Jean-François Husson , rapporteur général . - Je salue le travail réalisé en collaboration entre le rapporteur et l'auteure de la proposition de loi. Il témoigne qu'il est possible de concilier les enjeux liés à l'équilibre des finances publiques et les enjeux écologiques, de concevoir des mesures fiscales permettant de soutenir les engagements des uns et des autres au service de la nature, tout en contribuant aussi au progrès social et sociétal, sans nuire pour autant au développement économique. Je rappelle aussi que la forêt n'a cessé de progresser ces dernières années, contrairement aux cris d'orfraie entendus ici ou là.

M. Marc Laménie . - La forêt est un bien précieux. Le texte vise les forêts communales, mais il ne faudrait pas oublier les petits propriétaires de forêts privées et les forêts domaniales qui ont aussi été affectés par les incendies cet été. Enfin, quel sera le lien avec l'ONF ?

M. Thierry Cozic . - Le thème de cette proposition de loi est bienvenu ; elle fait écho à une actualité récente. Elle tire les conséquences du changement climatique sur la gestion de la forêt. On ne peut que noter une volonté de faire bouger les lignes.

Toutefois, le ciblage me semble imparfait par rapport aux ambitions affichées. La proposition de loi ne concerne en effet que les dons effectués en faveur de la gestion durable des forêts au profit des communes et certains établissements publics de coopération intercommunales. Elle vise, par un accroissement des dons, à mieux financer l'entretien de la forêt publique, qui ne représente qu'un quart de la forêt française. De plus, faire appel au mécénat pour financer des actions publiques soulève la question d'une privatisation rampante d'un bien public aussi essentiel que nos forêts. Je souligne aussi que, par définition, la réduction fiscale ne profitera qu'à ceux qui paient déjà l'impôt et générera donc des inégalités.

Pour conclure, si l'intention présidant à cette proposition de loi semble bonne, elle ne vise ainsi qu'une petite partie de la forêt française et n'a pour seul mécanisme qu'une réduction fiscale. Cela s'inscrit dans un contexte où le Gouvernement organise l'attrition des finances publiques. Le désarmement fiscal ne saurait être une réponse satisfaisante aux problèmes de financement des politiques publiques.

M. Jérôme Bascher . - La forêt devrait être l'un de nos grands actifs, mais il est très mal exploité. La multiplicité des propriétaires empêche de mener une action commune. Il conviendrait de préciser la part de la forêt qui relève du domaine privé de la commune et celle qui relève du domaine public. Les forêts publiques sont gérées par l'ONF : est-ce le meilleur moyen de gérer cet actif ? La forêt constitue aussi un lieu de chasse, de promenade, une réserve de biodiversité, etc. Quant à la filière bois, on se plaint régulièrement que nos grumes soient non pas transformées en France, mais envoyées en Chine. Par ailleurs, les sociétés d'assurance sont friandes de cet actif vert. Au-delà de cette proposition de loi bienvenue, il convient donc de s'interroger en profondeur sur la manière dont on veut gérer notre actif bois en France. Notre forêt est trop morcelée pour être bien valorisée ; certaines sociétés comme la Société Forestière le font pourtant très bien.

M. Emmanuel Capus . - À l'heure où le réchauffement climatique se fait sentir, on a plus que jamais besoin de la forêt, qui permet de capter le carbone, de protéger notre ressource en eau et la biodiversité, tout en constituant une ressource en bois, etc. Les incendies ont frappé des territoires dans toute la France, y compris au nord de la Loire. Plus de 2 000 hectares ont ainsi brûlé cet été en Maine-et-Loire, dont 1 700 à Baugé. Les Français sont prêts à soutenir les collectivités pour qu'elles entretiennent et restaurent leurs forêts ; chacun comprend qu'il s'agit d'une urgence.

M. Pascal Savoldelli . - La préoccupation écologique est certainement sincère, mais l'approche économique du texte est libérale. L'auteure de la proposition de loi le reconnaît, elle souhaite appréhender la forêt sous l'angle de sa valeur. Les amendements du rapporteur vont dans le même sens. Je déplore toutefois que l'on passe sous silence les relations entre l'État et les communes forestières : 63 % d'entre elles ont vu leur DGF baisser, de 23,4 % en moyenne entre 2013 et 2017, puis de 5,7 % entre 2017 et 2021 ! Le rôle du Sénat et de notre commission doit à mes yeux être de redonner des moyens aux communes.

La vision sous-jacente au texte est que toute atteinte à la biodiversité par le secteur privé doit donner lieu à compensation. Pour ma part, j'estime que la biodiversité est un élément vivant. On ne peut la protéger en recourant seulement au mécénat. À cette approche d'écologie libérale, je préfère donc une autre approche.