- EXPOSÉ GÉNÉRAL

- EXAMEN DES ARTICLES

- ARTICLE LIMINAIRE

Solde structurel et solde effectif de l'ensemble

des administrations publiques de l'année 2021

- ARTICLE PREMIER

Résultats du budget de l'année 2021

- ARTICLE 2

Tableau de financement de l'année 2021

- ARTICLE 3

Résultat de l'exercice 2021 - Affectation au bilan

et approbation du bilan et de l'annexe

- ARTICLE 4

Budget général - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

- ARTICLE 5

Budgets annexes - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

- ARTICLE 6

Comptes spéciaux - Dispositions relatives aux autorisations d'engagement, aux crédits de paiement et aux découverts autorisés.

Affectation des soldes

- ARTICLE LIMINAIRE

- TRAVAUX DE LA COMMISSION

- I. AUDITION DE M. GABRIEL ATTAL, MINISTRE

DÉLÉGUÉ AUPRÈS DU MINISTRE DE L'ÉCONOMIE,

DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE,

CHARGÉ DES COMPTES PUBLICS (2 MAI 2023)

- II. AUDITION DE MME CARINE CAMBY, PRÉSIDENTE

DE LA PREMIÈRE CHAMBRE DE LA COUR DES COMPTES ET MEMBRE DU HAUT CONSEIL

DES FINANCES PUBLIQUES (24 MAI 2023)

- III. EXAMEN EN COMMISSION (28 JUIN 2023)

- I. AUDITION DE M. GABRIEL ATTAL, MINISTRE

DÉLÉGUÉ AUPRÈS DU MINISTRE DE L'ÉCONOMIE,

DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE,

CHARGÉ DES COMPTES PUBLICS (2 MAI 2023)

- LA LOI EN CONSTRUCTION

N° 770

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 28 juin 2023

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, rejeté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d'approbation des comptes de l'année 2021,

Par M. Jean-François HUSSON,

Rapporteur

général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

1094, 1270 et T.A. 124 |

|

Sénat : |

683 (2022-2023) |

EXPOSÉ GÉNÉRAL

Le présent texte relève d'un cas de procédure tout à fait nouveau.

Un premier projet de loi de règlement du budget et d'approbation des comptes de l'année 2021 a déjà été déposé par le Gouvernement le 4 juillet 2022, dans des termes presque identiques à celui-ci (voir infra), mais, pour la première fois dans la Cinquième République1(*), il a été rejeté par le Parlement : si l'Assemblée nationale l'a adopté en première lecture le 13 juillet, le Sénat l'a rejeté le 19 juillet puis, après le désaccord constaté en commission mixte paritaire et une nouvelle lecture marquée par une nouvelle adoption par l'Assemblée nationale et un nouveau rejet par le Sénat, l'Assemblée nationale a finalement rejeté elle-même le texte en lecture définitive le 3 août 2022.

Le Gouvernement a donc fait le choix de présenter de nouveau le projet de loi de règlement de 2021.

Les dispositions portant constatation de l'exécution budgétaire et de l'arrêt des comptes sont identiques à celles de l'an dernier. Les deux textes se distinguent toutefois sur trois points2(*) :

- à l'article liminaire, certaines données ont été ajustées en prenant en compte les dernières publications de l'Insee ;

- à l'article 6, la disposition prévoyant que le solde n'est pas reporté sur certains comptes spéciaux a été supprimée, car elle n'avait plus de portée alors que les soldes ont d'ores et déjà été reportés en application de l'article 20 de la loi organique du 1er août 2001 relative aux lois de finances ;

- l'article 7, relatif à l'abandon de créances détenues sur la République fédérale de Somalie au titre de l'aide publique au développement, est absent du présent texte car cette disposition a été reprise à l'article 23 de la loi n° 2022-1499 du 1er décembre 2022 de finances rectificative pour 2022.

Les deux textes étant identiques à l'exception des points mentionnés supra, le rapporteur général ne répètera pas ici les observations formulées dans l'exposé général de son rapport présenté l'an passé3(*), auquel il convient de se référer.

Il est toutefois utile de préciser les conséquences du rejet, l'an passé, du premier projet de loi de règlement du budget et d'approbation des comptes de l'année 2021. Ces éléments ont été présentés par la Cour des comptes dans son rapport sur le budget de l'État en 2022 et dans son rapport sur la certification des comptes de l'État en 2022. Ils ont également été précisés au rapporteur général par le Gouvernement.

La plupart des dispositions de la loi de règlement sont de simples constatations.

Certaines dispositions prévoient une approbation par le Parlement. C'est le cas du bilan et du compte de résultat de l'exercice 2021. Cette absence d'approbation n'a pas remis en cause l'opinion exprimée par la Cour des comptes pour l'exercice 2021, car elle a été donnée avant l'examen du texte par le Parlement et porte sur les comptes mis au point par l'administration, indépendamment de leur approbation ou non par la suite.

Les principales conséquences du rejet du texte, outre la non-adoption de l'article relatif à un abandon de créances mentionné précédemment, concernent deux dispositions juridiques du projet de loi de règlement qui appartiennent au domaine exclusif des lois de règlement et ne pouvaient donc pas être reprises dans un autre texte financier.

D'une part, à l'article 3, le solde des opérations de l'exercice 2021, en comptabilité générale, n'a pas pu être affecté au report à nouveau. En accord avec la Cour des comptes et le Conseil d'État, l'administration a ajouté une ligne nouvelle dans le tableau du compte général de l'État présentant le bilan de l'année 2022, qui est présenté dans le projet de loi de règlement pour 2022. Cette ligne, intitulée « Solde des opérations d'exercices antérieurs en attente d'affectation », contient le résultat de l'année 2021, soit - 142,1 milliards d'euros. Elle est susceptible d'être affectée au report à nouveau en cas d'adoption du présent projet de loi de règlement pour 2021 ; dans ce cas, une coordination entre les deux textes serait réalisée.

D'autre part, à l'article 6, le solde de tous les comptes spéciaux a dû être reporté, alors que le projet de loi de règlement prévoyait, comme chaque année, d'exonérer certains comptes spéciaux de ce report. L'article 20 de la LOLF prévoit en effet que le solde de l'ensemble des comptes spéciaux est reporté, sauf dérogation en loi de finances. Cette situation n'est pas jugée satisfaisante par l'administration, car le report du solde ne présente pas véritablement de sens pour les comptes concernés4(*). Le projet de loi de règlement pour 2022 prévoit donc de la régulariser en cumulant les non-reports pour les deux exercices.

EXAMEN DES ARTICLES

ARTICLE LIMINAIRE

Solde

structurel et solde effectif de l'ensemble

des administrations publiques de

l'année 2021

. Le présent article retrace l'exécution du solde structurel et du solde effectif des administrations publiques pour 2021. Le tableau d'exécution diffère de celui présenté à l'occasion du premier projet de loi de règlement pour 2021 examiné l'année précédente. Ces différences s'expliquent par la révision des comptes nationaux par l'INSEE au cours de l'année 2022.

L'article 8 de la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques5(*) prévoit que la loi de règlement comprend un article liminaire « présentant un tableau de synthèse retraçant le solde structurel et le solde effectif de l'ensemble des administrations publiques résultant de l'exécution de l'année à laquelle elle se rapporte ».

À l'occasion de l'examen du premier projet de loi de règlement pour 2021, le Gouvernement avait soumis à l'adoption du Parlement le tableau d'exécution suivant.

Article liminaire du premier projet de loi de règlement pour 2021

(en point de PIB)

|

Exécution 2021 |

LFI 2021 (prévision) |

LPFP 2018-2022 (prévision) |

|

|

Solde structurel (1) |

- 4,4 |

- 3,8 |

- 1,2 |

|

Solde conjoncturel (2) |

- 2,0 |

- 4,5 |

0,3 |

|

Mesures exceptionnelles et temporaires (3) |

- 0,1 |

- 0,2 |

0,0 |

|

Solde effectif (1 + 2 + 3) |

- 6,4 |

- 8,5 |

- 0,9 |

Note de lecture : l'écart entre le solde effectif et la somme de ses composantes s'explique par l'arrondi au dixième des différentes valeurs.

Source : commission des finances du sénat (d'après le premier projet de loi de règlement pour 2021)

À l'occasion du second projet de loi de règlement pour 2021, le Gouvernement soumet à l'adoption du Parlement le tableau suivant. L'estimation de solde est dégradée de 0,1 point de PIB.

Ceci s'explique par la révision des comptes nationaux par l'INSEE au cours de l'année 2023 qui a conduit à ré-estimer à la hausse le niveau du PIB de l'année 2021 par rapport à celui connu à l'été 2022.

Article liminaire du second projet de loi de règlement pour 2021

(en point de PIB)

|

Exécution 2021 |

LFI 2021 (prévision) |

LPFP 2018-2022 (prévision) |

|

|

Solde structurel (1) |

- 4,4 |

- 3,8 |

- 1,2 |

|

Solde conjoncturel (2) |

- 1,9 |

- 4,5 |

0,3 |

|

Mesures exceptionnelles et temporaires (3) |

- 0,1 |

- 0,2 |

0,0 |

|

Solde effectif (1 + 2 + 3) |

- 6,5 |

- 8,5 |

- 0,9 |

Note de lecture : l'écart entre le solde effectif et la somme de ses composantes s'explique par l'arrondi au dixième des différentes valeurs.

Source : commission des finances du sénat (d'après le second projet de loi de règlement pour 2021)

Les données concernant l'exécution du solde structurel et du solde effectif des administrations publiques pour 2021 ont fait l'objet d'une analyse détaillée dans le cadre de l'exposé général du rapport sur le premier projet de loi de règlement pour 2021, à laquelle le lecteur est invité à se reporter6(*).

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE

PREMIER

Résultats du budget de l'année 2021

. Cet article arrête les résultats définitifs de l'exécution des lois de finances pour 2021.

Conformément au I de l'article 37 de la loi organique relative aux lois de finances du 1er août 2001, le présent article « arrête le montant définitif des recettes et des dépenses du budget auquel elle se rapporte, ainsi que le résultat budgétaire qui en découle ».

Le I arrête le résultat budgétaire de l'État, hors opérations avec le Fonds monétaire international7(*), à la somme de - 170 739 441 421,20 euros.

Le II détaille le montant définitif des recettes et des dépenses du budget général, des budgets annexes et des comptes spéciaux.

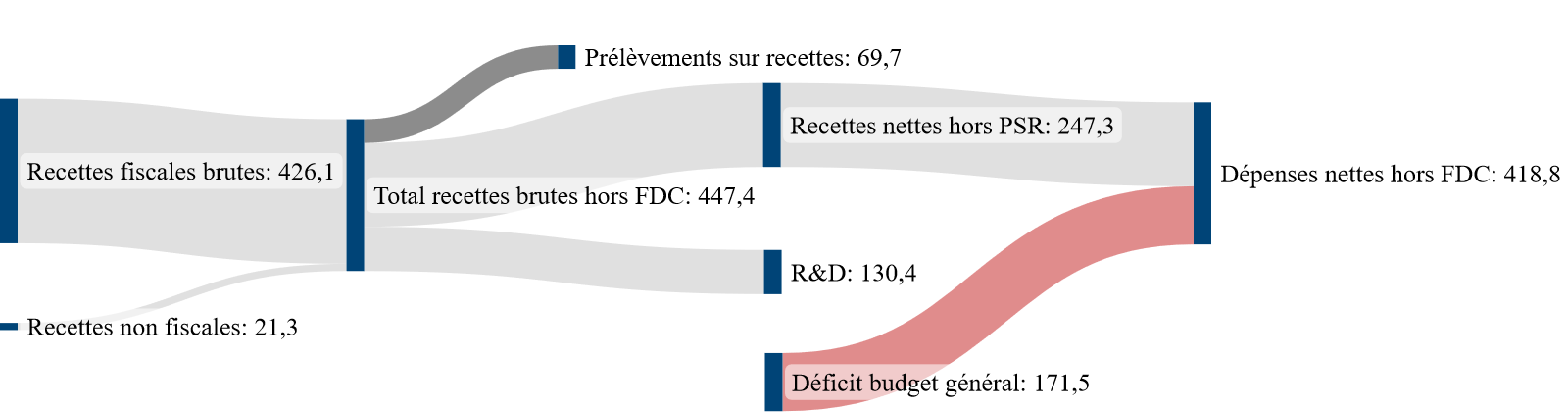

Le solde budgétaire résulte presque entièrement du montant des recettes fiscales, des recettes non fiscales et des dépenses du budget général.

Recettes et dépenses du budget général

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement. FDC : fonds de concours. R&D : remboursements et dégrèvements. PSR : prélèvements sur recettes

L'analyse des principaux déterminants du solde budgétaire figure dans l'exposé général du rapport présenté par le rapporteur général sur le premier projet de loi de règlement pour l'année 20218(*).

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 2

Tableau de

financement de l'année 2021

. Cet article retrace le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier en 2021.

Le présent article arrête le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier.

Le tableau de financement qui y figure arrête à 285,2 milliards d'euros le besoin de financement de l'État et décrit les ressources mobilisées pour y répondre.

Le besoin de financement résulte à titre principal, pour 118,3 milliards d'euros, de la nécessité de rembourser les titres de dette arrivant à échéance et, pour 170,7 milliards d'euros, du déficit de l'année.

La principale ressource mobilisée pour satisfaire le besoin de financement est l'émission de nouvelle dette à moyen et long terme, pour un montant de 260 milliards d'euros en 2021, identique au montant émis en 2020. L'encours des titres d'État à court terme diminue pour sa part de 6,2 milliards d'euros, alors qu'il avait augmenté de 54,7 milliards d'euros en 2020. Le complément du besoin de financement est donc comblé par la variation des dépôts des correspondants (+ 18,7 milliards d'euros) et les autres ressources de trésorerie (17,2 milliards d'euros), c'est-à-dire principalement les primes à l'émission.

L'exposé général du rapport présenté par le rapporteur général sur le premier projet de loi de règlement pour l'année 20219(*) comprend des éléments plus détaillés d'analyse du financement de l'État.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE

3

Résultat de l'exercice 2021 - Affectation au bilan

et

approbation du bilan et de l'annexe

. Cet article approuve le compte de résultat de l'exercice, établi à partir des ressources et des charges constatées selon les règles de la comptabilité générale, affecte au bilan le résultat comptable de l'exercice et approuve le bilan après affectation ainsi que ses annexes.

Conformément au III de l'article 37 de la loi organique relative aux lois de finances, la loi de règlement approuve le compte de résultat de l'exercice, établi à partir des ressources et des charges constatées selon les règles de la comptabilité générale, affecte au bilan le résultat comptable de l'exercice et approuve le bilan après affectation, ainsi que son annexe. Le contenu de chacun de ces états et documents est précisé par la norme n° 1 « Les états financiers » du Recueil des normes comptables de l'État.

Le I approuve le résultat comptable de l'État, qui est arrêté à -142,1 milliards d'euros, soit la différence entre les produits régaliens nets, qui s'élèvent à 290,4 milliards d'euros, et les charges nettes, d'un montant de 432,5 milliards d'euros.

Le II affecte le résultat comptable de l'exercice 2020 au bilan à la ligne « Report des exercices antérieurs ».

Le III établit le bilan, qui se compose d'un actif net total de 1 223,7 milliards d'euros et d'un passif, hors situation nette, de 2 881,4 milliards d'euros. La situation nette s'établit donc à - 1 657,6 milliards d'euros.

La ligne « report des exercices antérieurs » vaut - 1 916,3 milliards d'euros dans le compte général de l'État. Par affectation du résultat comptable, soit - 142,1 milliards d'euros, elle prend la valeur de - 2 058,4 milliards d'euros en application du présent III.

Pour mémoire, le rejet du premier projet de loi de règlement pour 2021, lors de son examen à l'été 2022, ayant empêché d'affecter le résultat comptable de 2021 au report à nouveau, l'administration a décidé de rajouter, dans le compte de résultat 2022 approuvé par le projet de loi de règlement pour 2022, une ligne nouvelle intitulée « Solde des opérations d'exercices antérieurs en attente d'affectation », qui comprend ce résultat comptable non affecté. Une coordination entre les deux textes pourrait donc être nécessaire s'ils étaient tous les deux adoptés.

Le IV approuve l'annexe du compte général de l'État de l'exercice, qui consiste en un commentaire détaillé de chacun des postes du bilan et du compte de résultat, ainsi qu'une présentation des engagements hors bilan et des règles et méthodes d'évaluation comptables10(*).

L'exposé général du rapport présenté par le rapporteur général sur le premier projet de loi de règlement pour l'année 202111(*) contient des développements plus détaillés sur les comptes de l'État présentés en comptabilité générale.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 4

Budget

général - Dispositions relatives aux autorisations d'engagement

et aux crédits de paiement

. Cet article ajuste et arrête, pour le budget général, le montant par mission et par programme des autorisations d'engagement consommées et des dépenses réalisées au titre de l'année 2021.

La loi organique relative aux lois de finances (LOLF) prévoit, au 2° du IV de son article 37, que la loi de règlement ouvre, pour chaque programme ou dotation concerné, les crédits nécessaires pour régulariser les dépassements constatés et procède à l'annulation des crédits n'ayant été ni consommés ni reportés.

Le I du présent article arrête le montant des autorisations d'engagement consommées sur le budget général à un montant de 608,4 milliards d'euros, ouvre des autorisations d'engagement complémentaires à hauteur de 0,6 milliard d'euros et annule 6,4 milliards d'euros d'autorisations d'engagement non consommées et non reportées.

Le II du présent article arrête le montant des dépenses relatives au budget général à un montant de 540,7 milliards d'euros, ouvre des crédits de paiement complémentaires à hauteur de 0,6 milliard d'euros et annule 2,4 milliards d'euros de crédits de paiement non consommés et non reportés.

Les autorisations d'engagement et crédits de paiement complémentaires ouverts sont uniquement imputés sur des programmes dotés de crédits évaluatifs, à savoir les programmes 355 « Charge de la dette et trésorerie de l'État » (+ 272,4 millions d'euros) et 201 « Remboursements et dégrèvements d'impôts locaux » (+ 328,1 millions d'euros).

Les dépenses exécutées sur les missions du budget général sont analysées dans l'exposé général du rapport présenté par le rapporteur général sur le premier projet de loi de règlement pour l'année 202112(*).

Le prélèvement sur recettes au profit de l'Union européenne ainsi que l'ensemble des missions font également l'objet d'une analyse détaillée des rapporteurs spéciaux dans les 33 annexes du tome II de ce rapport13(*).

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 5

Budgets

annexes - Dispositions relatives aux autorisations d'engagement et aux

crédits de paiement

. Cet article ajuste et arrête, pour les budgets annexes, le montant par mission et par programme des autorisations d'engagement consommées et les résultats de ces budgets au titre de l'année 2021.

Le I du présent article ajuste et arrête, pour les budgets annexes, les montants définitifs, par mission et par programme, des autorisations d'engagement consommées, soit 2 230,8 millions d'euros pour le budget annexe « Contrôle et exploitation aériens » et 135,5 millions d'euros pour le budget annexe « Publications officielles et information administrative ».

Le montant des annulations d'autorisations d'engagement non engagées et non reportées est de 11,9 millions d'euros pour le premier budget annexe et de 14,1 millions d'euros pour le second.

Le II ajuste et arrête les dépenses et les recettes des deux budgets annexes, soit :

- 2 213,6 millions d'euros de dépenses et 2 140,6 millions d'euros de recettes pour le budget annexe « Contrôle et exploitation aériens », 12,7 millions d'euros de crédits non consommés et non reportés étant annulés ;

- 138,6 millions d'euros de dépenses et 204,1 millions d'euros de recettes pour le budget « Publications officielles et information administrative », 10,6 millions d'euros de crédits non consommés et non reportés étant annulés.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 6

Comptes

spéciaux - Dispositions relatives aux autorisations d'engagement, aux

crédits de paiement et aux découverts

autorisés.

Affectation des soldes

. Cet article récapitule le montant des ouvertures complémentaires et annulations de crédits de l'exercice 2021, s'agissant des comptes spéciaux. Il arrête le solde de ces derniers au 31 décembre 2021 et, sauf exceptions, le reporte à la gestion 2022.

Le I et le II du présent article ajustent et arrêtent respectivement le montant des autorisations d'engagement et des crédits de paiement consommés sur les comptes spéciaux.

Les comptes d'affectation spéciale ont consommé 67,9 milliards d'euros en autorisations d'engagement et 68,3 milliards d'euros en crédits de paiement, pour des recettes de 67,9 milliards d'euros, tandis que sont annulés des crédits non consommés et non reportés de 4,5 milliards d'euros en autorisations d'engagement et en crédits de paiement.

Les comptes de concours financiers ont consommé 124,1 milliards d'euros en autorisations d'engagement et 123,9 milliards d'euros en crédits de paiement, pour des recettes de 124,6 milliards d'euros, tandis que sont annulés des crédits non consommés et non reportés à hauteur de 4,1 milliards d'euros en autorisations d'engagement et de 4,2 milliards d'euros en crédits de paiement.

Les comptes de commerce ont des dépenses de 44,7 milliards d'euros et des recettes de 45,1 milliards d'euros. Les comptes d'opérations monétaires ont des dépenses de 1,6 milliards d'euros et des recettes de 3,2 milliards d'euros. Cette ligne supporte en outre une majoration du découvert de 17,3 milliards d'euros correspondant, comme chaque année, à la quote-part de la France au capital du Fonds monétaire international (FMI) et des prêts effectués dans le cadre de cet organisme.

Le III arrête les soldes des comptes spéciaux dont les opérations se poursuivent en 2022, à la date du 31 décembre 2021, qui sont reportés à la gestion 2022 par le IV.

Sur ce point le présent projet de loi de règlement diffère de celui qui a été présenté et rejeté à l'été 2022.

En effet, comme chaque année, le premier projet de loi de règlement pour l'année 2021 exonérait de reports les soldes de quatre comptes spéciaux. Le rejet du texte a entraîné l'application de l'article 20 de la LOLF, aux termes duquel « sauf dispositions contraires prévues par une loi de finances, le solde de chaque compte spécial est reporté sur l'année suivante ». Une exonération de reports n'ayant désormais plus de sens, le présent projet de loi de règlement ne comprend plus cette disposition.

En revanche, le projet de loi de règlement pour 2022 propose de procéder aux non-reports des soldes des mêmes comptes en cumulant les non-reports pour les deux exercices.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

TRAVAUX DE LA COMMISSION

I. AUDITION DE M. GABRIEL ATTAL, MINISTRE DÉLÉGUÉ AUPRÈS DU MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE, CHARGÉ DES COMPTES PUBLICS (2 MAI 2023)

Réunie le mardi 2 mai 2023, sous la présidence de M. Claude Raynal, président, la commission a entendu M. Gabriel Attal, ministre délégué auprès du ministre de l'économie, des finances et de la souveraineté industrielle et numérique, chargé des comptes publics, sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2021 et le projet de loi de règlement du budget et d'approbation des comptes de l'année 2022.

M. Claude Raynal, président. - Monsieur le ministre, alors que nous débattrons demain en séance, à la demande de notre commission, de la programmation de nos finances publiques pour les années 2023 à 2027, il nous est apparu nécessaire de vous entendre sur l'exécution des comptes de l'année 2022. Le Gouvernement a en effet présenté en conseil des ministres le projet de loi de règlement du budget et d'approbation des comptes (PLR) de l'année 2022, en même temps qu'il redéposait un projet de loi sur l'exécution des comptes de l'année 2021, après le rejet de ce dernier par le Parlement l'an passé.

Nous attendons donc que vous nous indiquiez quels ont été les résultats de l'année passée pour le budget de l'État et que vous précisiez dans quelle mesure ils correspondent aux estimations de recettes présentées par le Gouvernement et à l'autorisation parlementaire en dépenses qui figurait dans le collectif budgétaire de fin d'année. Les lois de finances ne sont en effet pas un exercice de pure prévision ; elles doivent être sincères au regard des informations dont dispose le Gouvernement lorsqu'elles sont présentées. Notre commission, appuyée en cela par la Cour des comptes, a déjà fait des observations l'an passé sur ce que l'on peut qualifier parfois de « cavalerie budgétaire ».

Par ailleurs, j'imagine que vous nous indiquerez quelles difficultés concrètes ont pu résulter, depuis l'été dernier, de la non-adoption du projet de loi de règlement pour 2021 et quelle motivation vous conduit à présenter de nouveau ce texte pour obtenir cette fois son approbation par le Parlement.

M. Gabriel Attal, ministre délégué auprès du ministre de l'économie, des finances et de la souveraineté industrielle et numérique, chargé des comptes publics. - Le Gouvernement présente en effet à nouveau le projet de loi de règlement pour l'année 2021, qui a été rejeté par l'Assemblée nationale le 3 août dernier. Lors d'une audition récente, j'ai indiqué que, à mon sens, voter, ou du moins, ne pas s'opposer à l'adoption d'un projet de loi de règlement ne signifie pas que l'on donne un satisfecit au Gouvernement pour sa conduite des affaires de la Nation pendant l'année concernée, mais simplement que l'on prend acte de l'exécution du budget.

En tant qu'élu local, je crois n'avoir jamais voté contre un compte administratif présentant les résultats de l'année antérieure. Le projet de loi de règlement est une photographie du passé, or on ne peut pas changer celui-ci. Quoi qu'il en soit, ces remarques ne concernent pas le Sénat, qui avait, lui, voté ce projet de loi de règlement.

Nous présentons également le projet de loi de règlement pour 2022, une année marquée par le retour d'une forte inflation sur le plan mondial, qui a eu des conséquences importantes sur les conditions dans lesquelles l'État finance son endettement.

Permettez-moi tout d'abord d'indiquer les quelques modifications qui ont été apportées au projet de loi de règlement pour 2021.

L'article liminaire a été actualisé, à la suite de la communication par l'Insee, le 28 mars dernier, des comptes pour 2021, qui a porté le déficit de 2021 de -6,4 % à -6,5 %. Cette actualisation est notamment due à la requalification d'Action Logement en administration publique.

Par ailleurs, à l'article 6, des dispositions permettant de ne pas reporter certains soldes de comptes spéciaux ont été supprimées, puisque conformément à l'article 21 de la loi organique relative aux lois de finances (Lolf), l'intégralité de ces soldes a été reportée en 2022.

Enfin, à l'article 7, les dispositions ayant trait à un abandon de créances détenues sur la Somalie ont été supprimées, car elles ont été reprises dans la deuxième loi de finances rectificative pour 2022.

Le Conseil constitutionnel a jugé que la présentation et la mise au vote du projet de loi de règlement pour 2021 suffisaient pour permettre l'adoption d'un budget pour les années suivantes, et la Cour des comptes a certifié les comptes.

Outre certains points techniques, notamment des reports de soldes sur des comptes spéciaux, le rejet du PLR pour 2021 n'a donc pas eu d'impact sur l'adoption du projet de loi de finances (PLF) suivant ni sur la certification des comptes, ce qui, du reste, pourrait nous conduire à nous interroger sur l'utilité de conserver cette procédure dans la loi organique, qui pourrait faire l'objet d'un débat.

Nous présentons toutefois ce texte une nouvelle fois par souci de sincérité, au regard notamment des évolutions marginales qui sont intervenues depuis sa première présentation. En tout état de cause, je ne désespère pas que ce PLR soit adopté puisqu'il ne s'agit que d'une photographie.

J'en viens au PLR pour l'année 2022, qui peut être considérée comme une année de transition entre la crise sanitaire et la crise résultant de l'inflation. Pour faire face à l'une comme à l'autre, le Gouvernement a fait le choix de protéger les entreprises et les ménages, tout en assurant la maîtrise de nos finances publiques.

Je ne dis pas que tout va bien, mais je constate que le pays a tenu bon, grâce notamment aux millions de Français qui travaillent et aux chefs d'entreprise qui embauchent et qui investissent.

Avant de répondre à vos questions, permettez-moi de tirer quelques enseignements de l'exécution budgétaire de l'année dernière.

Premièrement, la politique économique qui a été conduite a protégé efficacement les Français des effets de la crise de l'inflation. Les boucliers gaz et électricité ont en effet permis de préserver la croissance économique, et partant, le dynamisme des recettes, qui est le principal facteur de l'amélioration de notre déficit public.

Les recettes ont progressé de 7,3 % en 2022, après une progression de 8,4 % en 2021. Cette croissance repose principalement sur la progression de l'impôt sur les sociétés, dont les recettes ont augmenté de 15,8 milliards d'euros par rapport à l'an dernier, portant leur montant total à 62,1 milliards d'euros, ce qui constitue un record, alors même que nous avons diminué le taux d'imposition de 33 à 25 %.

Les recettes d'impôt sur le revenu ont également augmenté de 10,3 milliards d'euros, notamment grâce au dynamisme de la masse salariale, et les recettes de la TVA ont augmenté du fait de l'inflation, à hauteur de 5,3 milliards d'euros.

Comme lors de l'exécution précédente, ce dynamisme des recettes a largement contribué à la baisse de notre déficit public, qui est passé de 6,5 % du PIB en 2021, à 4,7 % en 2022.

Dans une certaine mesure, les choix économiques que nous avons faits se sont révélés vertueux d'un point de vue budgétaire, puisqu'ils ont permis d'augmenter les recettes.

Comme pendant la crise covid, nous avons fait le choix de la protection tout en poursuivant le redressement des finances publiques, conformément aux objectifs que nous nous sommes fixés pour assurer le retour du déficit à un niveau inférieur à 3 % en 2027.

Pour autant - c'est le deuxième enseignement -, le solde des administrations publiques demeure très dégradé, précisément parce que nous avons consacré des moyens considérables pour casser cette spirale inflationniste. Pour les années 2021 et 2022, nous avons débloqué 34,5 milliards d'euros nets - dont je défalque les recettes de contribution au service public de l'électricité (CSPE) et de contribution sur la rente inframarginale des producteurs d'électricité (CRI) - pour lutter contre l'inflation, au travers principalement des boucliers énergie. Ce montant est certes considérable, mais le coût des boucliers reste moins élevé que celui des deux points d'inflation supplémentaires qu'ils nous ont épargnés. Nous assumons donc pleinement ce choix.

Nous devons impérativement tenir nos objectifs de redressement des finances publiques et enclencher le désendettement de la France à l'horizon 2027, comme nous nous y sommes engagés. J'ai conscience que le défi est de taille, et que les prochaines marches vers la réduction du déficit public à 3 % du PIB à l'horizon 2027 seront plus difficiles à franchir, notamment parce que l'environnement économique n'est plus le même.

En 2022, nous avons été portés par une croissance de 2,6 %, alors que celle-ci s'établira cette année autour de 1 %, dans un contexte de ralentissement mondial. En conséquence, notre déficit devrait cette année rester au même niveau que l'année dernière ou s'établir légèrement au-dessus, tandis que l'endettement public devrait continuer à diminuer.

Le défi est de taille, mais je sais que nous pouvons y arriver grâce à une stratégie qui consiste tout d'abord à continuer à substituer des mécanismes ciblés à la logique du « quoi qu'il en coûte » et aux dispositifs généraux qu'elle emporte.

Ce n'est pas toujours facile, mais nous avons commencé à le faire l'an dernier, quand nous avons remplacé la ristourne générale sur le carburant, qui a coûté 8 milliards d'euros sur l'année 2022, par une indemnité carburant ciblée sur les travailleurs les plus modestes, au titre de laquelle 1 milliard d'euros ont été budgétés.

Nous devrons également réaliser des économies en 2024 et les années suivantes. Nous dépensons trop dans certains secteurs, sans toujours obtenir les résultats escomptés. Un pays qui prend le chemin du plein emploi peut-il, par exemple, se permettre de garder le même niveau de dépenses que lorsqu'il croulait sous le chômage de masse ? Non, c'est pourquoi le Gouvernement travaille actuellement à la réduction des dépenses liées à l'emploi.

De même, nous devons reconsidérer certaines dépenses « brunes », notamment fiscales, qui ne sont plus en ligne avec notre ambition écologique et ne démontrent plus leur efficacité.

Enfin, de manière transversale, nous continuerons à maîtriser les dépenses et à compter chaque euro de chaque budget pour faire en sorte que la dépense publique augmente moins vite que sa tendance naturelle. La Première ministre a adressé un courrier à l'ensemble des membres du Gouvernement leur demandant d'identifier 5 % de marge de manoeuvre dans le budget de leur ministère afin de préparer les travaux budgétaires pour 2024 et les années suivantes.

Comme l'année dernière, je souhaite que l'ensemble des groupes politiques représentés au Parlement soient associés à cette réflexion, et plus largement, au processus d'élaboration de la prochaine loi de finances. C'est la raison pour laquelle je vous proposerai de reprendre l'exercice des dialogues de Bercy, mais cette fois dès l'été. Le Gouvernement souhaite en effet aller vers davantage de coconstruction, ce qui suppose de nous laisser davantage de temps.

M. Claude Raynal, président. - Monsieur le ministre, je tiens à préciser que Sénat n'a pas voté la loi de règlement pour 2021. Nous entendons toutefois vos encouragements !

M. Jean-François Husson, rapporteur général. - Vous prônez la coconstruction, tout en faisant un appel à la consultation publique afin de savoir ce que les Français attendent de l'utilisation de l'impôt. Il sera sans doute difficile de concilier tout cela...

Une nouvelle fois, l'exécution budgétaire est très éloignée de la prévision. Alors que le projet de loi de finances rectificative (PLFR) de décembre 2022 prévoyait des recettes fiscales nettes de 315,8 milliards d'euros, celles-ci se sont finalement élevées à 323,3 milliards d'euros. La Cour des comptes souligne que ces écarts, devenus habituels depuis quelques années, ne s'expliquent pas par des événements exceptionnels. Quelles sont les raisons des difficultés que rencontre désormais le ministère du budget à prévoir les recettes fiscales ? Que comptez-vous mettre en oeuvre pour améliorer ces prévisions ?

S'agissant des dépenses, le budget de 2022 est une nouvelle fois marqué par un écart préoccupant entre les crédits approuvés par la loi de finances initiale et les crédits effectivement mis à la disposition des ministres. Alors que la loi de finances initiale (LFI) pour 2022 avait ouvert 392 milliards d'euros de crédits hors remboursements et dégrèvements, ces derniers ont été portés à 440 milliards d'euros au fil des collectifs budgétaires, auxquels se sont ajoutés 23 milliards d'euros via les reports de crédits. Finalement, les dépenses exécutées se sont élevées à 446 milliards d'euros, si bien que les reports n'ont été que peu utilisés et auraient pu être évités. Malgré ce constat, la pratique se poursuit, puisque 17 milliards d'euros ont à nouveau été reportés de 2022 à 2023.

La loi de finances initiale ne donne donc désormais qu'une vision imprécise de la réalité du budget, cette « stratégie du flou » réduisant d'autant la portée de l'autorisation parlementaire. Pourquoi ne pas mettre fin à cette pratique des reports massifs de crédits et revenir à des montants raisonnables ?

J'en viens à l'exécution du filet de sécurité. Au regard des deux premiers critères retenus - une épargne brute au 31 décembre 2021 inférieure à 22 % des recettes réelles de fonctionnement et un potentiel financier ou fiscal inférieur au double de la moyenne de la strate - 18 521 communes et 944 établissements publics de coopération intercommunale (EPCI) étaient éligibles au filet de sécurité, soit respectivement 53 % et 75 % des collectivités concernées. Compte tenu des dernières données en cours de finalisation sur les comptes de gestion 2022, quelle est, à date, votre estimation du nombre de communes et d'EPCI qui remplissent le troisième critère de baisse d'épargne brute de 25 % entre 2021 et 2022 ?

Sur les 430 millions d'euros ouverts en loi de finances rectificative (LFR) pour le paiement des acomptes, 106 millions d'euros ont été consommés. Combien de communes et d'EPCI ont-ils finalement demandé le versement de l'acompte ? Quel était le montant moyen de celui-ci ?

La dotation doit être versée au plus tard le 30 octobre 2023. Avez-vous déjà reçu des demandes ? Dans l'affirmative, combien de communes et d'EPCI ont-ils déposé cette demande à partir de leurs données financières définitives ?

Enfin, pouvez-vous faire un point sur les versements attendus de la part de l'Union européenne au titre de la mise en oeuvre du plan de relance ?

M. Gabriel Attal, ministre délégué. - Le montant de certaines recettes a effectivement été supérieur à celui des prévisions, y compris dans la dernière LFR de 2022. Nous avons enregistré des recettes supérieures de 3,2 milliards d'euros pour l'impôt sur les sociétés, de 1,6 milliard d'euros pour l'impôt sur le revenu et une moins-value de 1,9 milliard d'euros pour la TVA, qui est plus que compensée par la correction en droits constatés, d'un montant de 2,9 milliards d'euros.

Si nous cherchons toujours à être au plus juste, c'est plutôt une bonne nouvelle d'être surpris dans ce sens. Pour 2023, nous avons maintenu un objectif de croissance ambitieux, autour de 1 %, si bien que nous devrions être plus en ligne avec l'exécution.

Les reports sont certes toujours massifs, puisqu'ils s'élèvent à environ 18 milliards d'euros, mais ils sont moindres que l'année précédente, où ils avaient atteint le montant de 23 milliards d'euros, quand ils sont d'ordinaire de 3 à 5 milliards d'euros environ. Il est vrai que nous avons visé large et ouvert beaucoup de crédits, notamment au titre du guichet pour les entreprises « énergo-intensives », pour lequel une partie importante des crédits n'ont pas été consommés en 2022.

De même, les crédits ouverts pour un certain nombre de dispositifs, dont certains à la demande des parlementaires, comme les aides pour le fioul et le bois, n'ont pas été consommés en 2022 et sont donc reportés en 2023.

Par ailleurs, des restes à payer du plan de relance, notamment liés à des travaux de rénovation énergétique, ont pris un peu de retard.

Pour ce qui concerne les dépenses qui ne sont pas liées à la crise, l'un des principaux facteurs de report est le plan d'investissement dans les compétences (PIC). La part régionale du PIC, dont le montant est d'environ 1,9 milliard d'euros, a fait l'objet d'importants reports. Ainsi, près de 800 millions d'euros n'ont pas été décaissés par la région d'Île-de-France.

J'en viens au filet de sécurité. Au 31 mars dernier, un grand nombre de collectivités n'avaient pas encore rendu leurs comptes de gestion pour 2022, si bien que nous ne disposerons d'une première estimation fine qu'au mois de juin prochain. Je ne peux donc pas m'avancer sur des chiffres précis, mais le nombre de communes et d'EPCI éligibles au filet de sécurité pour l'année 2022 serait a priori supérieur à celui des collectivités ayant déjà reçu un acompte à ce titre. Si ce nombre était finalement inférieur, cela signifierait que moins de communes et d'EPCI rentreraient dans le cadre du dispositif voté par le Parlement, ce qui serait plutôt une bonne nouvelle.

En tout état de cause, je vous transmettrai ces estimations dès que j'en disposerai.

M. Jean-François Husson, rapporteur général. - Vous pourriez déjà nous transmettre les données au 31 mars ?

M. Gabriel Attal, ministre délégué. - Comme je l'indiquais, nous manquions encore, au 31 mars, de nombreuses données, mais ce dont nous disposions semblait indiquer que les communes et EPCI éligibles au filet de sécurité seraient plus nombreux que les 4 100 collectivités auxquelles un acompte a été versé en 2022.

M. Jean-François Husson, rapporteur général. - Il ne faudrait pas nous faire le coup à chaque fois !

M. Gabriel Attal, ministre délégué. - En ce qui concerne le plan de relance, la France pourra recevoir jusqu'à 40,3 milliards d'euros de subventions dans le cadre du plan national de relance et de résilience (PNRR), dont 37,5 milliards de subventions au titre de la facilité pour la reprise et la résilience (FRR) et 2,8 milliards d'euros de subventions au titre du programme REPowerEU. Depuis l'adoption du PNRR français en 2021, la France a reçu deux versements, le premier de 5,1 milliards d'euros en août 2021 et le second de 7,4 milliards d'euros en mars 2022 à la suite du dépôt de la première demande de paiement en novembre 2021, soit un montant total de 12,5 milliards d'euros.

M. Jérôme Bascher. - De mémoire, il me semble que, lors du vote du PLR pour 2021, le groupe Les Républicains s'était abstenu. Si le PLR est une photographie, vous avez été pris en excès de report, monsieur le ministre, car vous n'avez pas respecté la Lolf. Bis repetita non placent. En prévoyant une épargne de précaution dans les lois de finances, en sus de la réserve de précaution qui est déjà prévue par la loi organique, vous contrevenez à l'esprit de cette dernière. S'il doit y avoir des ajustements en cours d'année, ces derniers doivent être votés dans le cadre de lois de finances rectificatives.

En cela, les projets de loi de règlement que vous nous présentez sont des photographies de vos excès de pouvoir. Je vous demande d'en prendre acte.

Mme Isabelle Briquet. - Le PLR pour 2021 que vous nous présentez comporte-t-il des évolutions qui permettront son adoption ?

Je note à mon tour des reports de crédits importants dans le PLR pour 2022. Est-il envisagé de limiter cette pratique qui nuit à la lisibilité des comptes, puisque l'amélioration du solde repose grandement sur ces reports et non sur des économies ?

Comptez-vous nous présenter une nouvelle loi de programmation des finances publiques (LPFP) ?

En ce qui concerne le filet de sécurité, il serait intéressant de connaître le nombre de communes qui doivent rembourser l'acompte qui leur a été versé parce qu'elles ne rentrent plus dans les critères. Certaines d'entre elles se trouvent de ce fait en difficulté. Cette situation est-elle due à une évolution des critères ou à une précipitation à proposer aux collectivités de bénéficier de ces acomptes ?

M. Stéphane Sautarel. - Je crains moi aussi que des collectivités ne se trouvent en difficulté du fait du critère relatif à l'épargne brute, qui méconnaît le haut degré de responsabilité dont les collectivités ont fait preuve, et que, de ce fait, le filet de sécurité relève davantage de l'effet d'annonce que du véritable soutien.

Au regard des résultats favorables constatés dans ce projet de loi de règlement pour 2022, avez-vous l'intention d'accélérer le désendettement ?

En dépit de la volonté affichée de sortir du « quoi qu'il en coûte », j'estime enfin que l'objectif de réduction du déficit et de l'endettement par une meilleure maîtrise de la dépense n'est guère engagé dans le projet de loi de règlement pour 2022.

M. Claude Raynal, président. - Vous avez indiqué que la ristourne généralisée sur le carburant avait coûté 8 milliards d'euros. Je crois que l'on peut dire que l'instauration de ce dispositif n'était pas une très bonne idée. En dépit de l'accord dont il a fait l'objet avec les LR de l'Assemblée nationale, il n'a d'ailleurs pas reçu beaucoup de soutien au Sénat. En effet, non seulement il paraît un peu dépassé de financer le carburant aujourd'hui, mais il aurait été plus judicieux de cibler les publics qui avaient le plus besoin d'être aidés.

Vous vous êtes par ailleurs interrogé sur le bien-fondé des lois de règlement. Je rappelle que dans le cadre de la dernière réforme de la Lolf, l'option de ne plus y recourir n'a pas été retenue, bien au contraire. La loi de règlement a d'ailleurs été renommée à cette occasion loi relative aux résultats de la gestion et portant approbation des comptes de l'année.

Pouvez-vous nous indiquer si un décret d'avance ou une loi de finances rectificative pourrait nous être présenté d'ici à l'été ? Le ministre des armées a en effet indiqué dans la presse qu'une dépense supplémentaire de 1,5 milliard d'euros serait nécessaire au titre de 2023, en évoquant un « rectificatif budgétaire » pour le budget des armées, et l'inflation pourrait être à l'origine d'autres demandes.

M. Gabriel Attal, ministre délégué. - La ristourne sur le carburant était-elle une erreur ? Nous avons toujours assumé le caractère temporaire de cette mesure, que, pour ma part, je ne regrette pas. J'observe que les dispositifs ciblés suscitent le ressentiment d'une partie des Français qui travaillent et qui ne bénéficient pas de ces aides, alors que d'autres Français qui ne travaillent pas en bénéficient. La ristourne a permis de leur donner un coup de pouce, y compris à ces Français qui peuvent être en colère.

De même, il nous a semblé plus opportun de mettre en oeuvre le trimestre anti-inflation pour tous les consommateurs qui souhaitent en bénéficier plutôt que des aides ciblées ou des chèques.

Je ne préconise pas la suppression des projets de loi de règlement. Je constate simplement que lorsque les oppositions ne souhaitent pas leur adoption, quand bien même on ne peut rien changer à ces textes qui ne font que prendre acte de l'exécution, leur rejet ne fait obstacle ni à la présentation du PLF suivant ni à la certification des comptes.

Pour vous répondre, madame Briquet, le PLR pour 2021 ne comporte pas de modifications susceptibles de faire changer le vote, tout simplement parce qu'on ne peut pas changer le passé.

Monsieur Bascher, j'estime qu'il est de bonne gestion, dans un moment de crise, de calibrer des dispositifs pour aider les différents publics qui ont besoin de soutien, même si - je le répète - notre objectif est de diminuer les reports.

En ce qui concerne la LPFP, dont je rappelle qu'elle a bien été adoptée par le Sénat, même si votre assemblée avait revu le projet du Gouvernement, la Première ministre a annoncé dans sa feuille de route qu'un nouveau projet serait présenté en juillet. Pour vous répondre, monsieur Sautarel, nous avons revu la trajectoire dans le cadre du programme de stabilité.

Nous accélérons le rythme de retour sous la barre des 3 % de déficit, tout comme le rythme de désendettement : la LPFP prévoyait un déficit à 2,9 % en 2027, nous passons à 2,7 %, et nous visons une diminution du ratio dette/produit intérieur brut dès 2026. La LPFP sera bien présentée à nouveau.

Concernant le filet de sécurité de 2022 pour les collectivités, certaines d'entre elles ont reçu un acompte, alors que leur perte de capacité d'autofinancement a finalement été moins importante que celle qui a été retenue pour bénéficier de ce filet de sécurité. Nous aurons les chiffres exacts à disposition en juin. Sur 80 % des comptes de gestion remontés, 4 838 collectivités peuvent bénéficier du filet de sécurité, tandis que 4 178 collectivités ont reçu un acompte à la fin de 2022.

Les critères ont été décidés par le Parlement : le dispositif a été fixé par votre collègue députée socialiste Mme Pires Beaune, il a été adopté à l'unanimité des groupes de l'Assemblée nationale, puis a été parfait au Sénat, grâce aux travaux de la majorité sénatoriale et de l'ensemble des groupes. Le critère de perte de 25 % de capacité d'autofinancement a ainsi été retenu pour être éligible au filet de sécurité. Finalement, si moins de communes sont éligibles, c'est que moins de communes ont acté une perte de capacité d'autofinancement supérieure à 25 %, ce qui est plutôt une bonne nouvelle.

J'ai demandé aux directions départementales des finances publiques d'attendre de savoir si les communes ayant reçu un acompte en 2022, sans être finalement éligibles au filet de sécurité pour 2022, y seront éligibles en 2023 avant d'avoir à rembourser. Les critères ont été revus, car le critère de perte de capacité d'autofinancement est désormais de 15 %. Notre objectif n'est pas de déstabiliser les collectivités locales. Nous y verrons plus clair en juin prochain.

M. Claude Raynal, président. - Avant que vous ne me répondiez sur le décret d'avance, je donne la parole à M. Segouin.

M. Vincent Segouin. - Ma première question est autant destinée au ministre qu'au Président de la commission. Vous nous avez dit, dans votre démonstration, que la baisse du taux de l'impôt sur les sociétés (IS) entraîne une hausse des recettes au titre de ce même impôt... est-ce à dire que trop d'impôt tue l'impôt ?

Ma seconde question porte sur le chèque carburant : son coût aurait été de 8 milliards d'euros, mais quelles sont les recettes réelles pour l'État liées à l'augmentation des prix des carburants ?

M. Claude Raynal, président. - Trop d'impôt tue l'impôt ? Je précise que j'avais voté la baisse à 25 % du taux de l'IS, sous François Hollande, selon le principe suivant : ramener le taux d'imposition au niveau de la moyenne européenne.

Baisser les impôts fait-il que l'économie se porte mieux et que les recettes fiscales augmentent ? Le sujet mériterait d'être étudié de près. Inflation prise en compte, les recettes sont en fait similaires à celles d'il y a dix ans, quand le taux d'IS était de 33 %. Si nous voulions montrer l'intérêt de la baisse du taux d'IS, il faudrait attendre quelques années de plus : il s'agit de savoir si les ressources supplémentaires liées à la baisse de l'IS se traduisent par des investissements, et donc des chiffres d'affaires et des marges accrus, entraînant des recettes fiscales supplémentaires. Deux ans seulement après la baisse de l'IS, la mesure n'explique pas tout.

À cause des crises successives, les entreprises ont versé des acomptes faibles parce qu'elles anticipaient des résultats inférieurs à ce qui ont été finalement constatés. La résilience de l'économie française a d'ailleurs été une surprise. Nous constaterons les chiffres réels quand la situation économique sera stabilisée. Ce taux de 25 %, moyenne européenne, reste bienvenu pour la compétitivité de nos entreprises. En tirer des réflexions trop hâtives me paraît relever plus d'un dogme que de la réalité. Le ministre nous dira sans doute l'inverse.

M. Gabriel Attal, ministre délégué. - Nous avons ce débat très souvent avec le président Raynal. Je le rejoins sur le fait que quelques années de recul sont nécessaires pour mesurer pleinement les effets de cette baisse. Cependant, avec un taux d'IS historiquement faible, l'année dernière, les recettes ont été historiquement hautes - voilà qui est factuel. J'espère que nous faisons la démonstration que quand on taxe moins un gâteau qui grossit, on reçoit plus que quand on surtaxe un gâteau qui rétrécit.

Par ailleurs, en baissant les impôts qui pèsent sur les entreprises, nous ne devenons pas pour autant un paradis fiscal. Sur les 38 pays de l'OCDE, nous sommes, après le Danemark, le deuxième pays avec le plus fort taux de prélèvements obligatoires, et ce malgré la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) et la baisse de l'IS.

M. Vincent Éblé. - Vous mélangez imposition des entreprises et imposition globale !

M. Gabriel Attal, ministre délégué. - En France, tout le monde paie plus que chez nos voisins. Arrêtons de dire que la France est un paradis fiscal, ce n'est pas le cas.

Nous sommes le dernier pays européen à avoir un impôt national sur la fortune ; notre taux marginal est de 45 %, avec une contribution exceptionnelle pour les très hauts revenus qui devait être temporaire et qui dure depuis 13 ans, faisant que le taux marginal réel est plutôt de 49 % ; enfin notre contribution sociale généralisée (CSG) est progressive.

À ce stade, nous ne prévoyons pas de décret d'avance ou de projet de loi de finances rectificative autre que le PLFR de fin de gestion. J'espère qu'il n'y aura pas de crise d'ici là. Les dépenses liées à la situation géopolitique - vous avez cité les 1,5 milliard d'euros pour l'armée - pourront être régularisées en fin de gestion. Le ministère des armées dispose cette année d'une marge de 3 milliards d'euros, ce qui permettra d'absorber un certain nombre de dépenses.

Concernant les recettes fiscales, je demanderai une réévaluation à mes équipes. Cependant, en 2022, le surcroît de taxes lié à la hausse des prix du carburant était évalué entre 3,5 et 4 milliards d'euros ; la ristourne a coûté le double. L'État ne s'est donc pas enrichi grâce à l'inflation, notamment au regard de toutes les dépenses consenties : bouclier sur le prix de l'électricité et du gaz, guichet pour les entreprises, aides aux petites et moyennes entreprises (PME) et aux très petites entreprises (TPE), ristourne puis aide sur le carburant. Nous avons dépensé beaucoup plus que nous avons reçu de surcroît de taxes lié à l'inflation.

M. Claude Raynal, président. - Je vous remercie, monsieur le ministre, pour vos réponses.

II. AUDITION DE MME CARINE CAMBY, PRÉSIDENTE DE LA PREMIÈRE CHAMBRE DE LA COUR DES COMPTES ET MEMBRE DU HAUT CONSEIL DES FINANCES PUBLIQUES (24 MAI 2023)

Réunie le mercredi 24 mai 2023, sous la présidence de M. Vincent Éblé, vice-président, la commission a entendu Mme Carine CAMBY, présidente de la première chambre de la Cour des comptes et membre du Haut Conseil des finances publiques, sur le rapport de la Cour des comptes relatif aux résultats de la gestion budgétaire de l'exercice 2022, la certification des comptes de l'État pour l'exercice 2022 et les avis du Haut Conseil des finances publiques sur les projets de loi de règlement du budget et d'approbation des comptes de l'année pour 2021 et pour 2022.

M. Vincent Éblé, président. - Nous entendons ce matin Mme Carine Camby, présidente de la première chambre de la Cour des comptes et membre du Haut Conseil des finances publiques (HCFP). Vous venez nous présenter quatre documents : le rapport sur le budget de l'État (RBDE) en 2022 ; l'acte de certification des comptes de l'État en 2022 ; enfin les avis du HCFP sur les projets de loi de règlement pour 2021 et 2022.

Ces documents permettent d'avoir un regard très complet sur les comptes publics et plus particulièrement sur les comptes de l'État en 2022. Le rapport de la Cour, accompagné de 64 notes d'exécution budgétaire (NEB), offre une analyse extrêmement riche de l'ensemble des dépenses et recettes de l'État. L'acte de certification des comptes de l'État valide le caractère globalement sincère des comptes, avec toutefois des réserves notables et persistantes ; ce n'est pas une simple formalité : la Cour a ainsi refusé cette année de certifier les comptes de la branche famille de la Sécurité sociale et de la Caisse nationale des allocations familiales (Cnaf). Enfin l'avis du HCFP sur le projet de loi de règlement pour 2022 rappelle l'état très dégradé de nos finances publiques.

Après l'audition du ministre chargé des comptes publics Gabriel Attal le 2 mai dernier, votre audition s'inscrit dans le cadre des travaux de la commission sur le contrôle de l'exécution 2022, dans la perspective de l'examen du projet de loi de règlement, qui devrait avoir lieu au début du mois de juillet en séance publique. Contrairement à l'an dernier, le projet de loi de règlement a en effet été présenté dès le 13 avril, ce qui nous donne plus de temps pour l'examiner. Nous devrons également examiner une seconde fois le projet de loi de règlement pour 2021, rejeté l'an passé et déposé à nouveau par le Gouvernement.

Mme Carine Camby, présidente de la première chambre de la Cour des comptes et membre du Haut Conseil des finances publiques. - Le Premier président de la Cour des comptes, Pierre Moscovici, s'excuse de ne pouvoir être présent devant vous ce matin. Il me revient donc de vous présenter les rapports de la Cour des comptes et l'avis du HCFP.

La publication de ces rapports est un moment majeur pour la Cour des comptes et pour ses magistrats, qui sont attachés à leur mission d'assistance au Parlement dans le contrôle de l'exécution budgétaire. Les principaux artisans de ces travaux sont présents à mes côtés : MM. Giannesini, Vareille et Vazeille, ainsi que Mme Aeberhardt, pour le RBDE, M. Soubeyran, pour la certification des comptes de l'État et M. Éric Dubois, rapporteur général du HCFP.

Il convient de retenir quatre idées fortes dans le RBDE. Ce rapport fait apparaître le maintien d'un niveau élevé de déficit, qui pèse sur le volume de la dette, alors même que l'inflation en a augmenté le coût ; il fait aussi apparaître le dynamisme exceptionnel des recettes de l'État qui, en raison d'une forte progression des dépenses, n'a pas contribué à la réduction de notre déficit ; il contient des recommandations pour améliorer la lisibilité du budget et renforcer la portée de l'autorisation parlementaire ; enfin, il identifie des risques pour l'avenir, notamment le poids grandissant des lois de programmation sectorielles prévoyant des crédits supplémentaires pour certaines politiques publiques, ainsi que l'impact attendu de la hausse des taux d'intérêt sur la charge de la dette.

Le premier message du rapport est celui d'un déficit toujours élevé, d'une progression continue de l'endettement et d'une forte hausse de la charge de la dette.

En 2022, le déficit du budget de l'État s'est établi à 151,4 milliards d'euros, en légère baisse par rapport à 2021, où il avait atteint plus de 170 milliards. Malgré cette baisse, le déficit se maintient à un niveau très élevé par rapport aux années antérieures : il était de 92,7 milliards d'euros en 2019.

Je rappelle, en ma qualité de membre du HCFP, que le solde de l'ensemble des comptes publics, c'est-à-dire non seulement de l'État, mais aussi de ses opérateurs, des administrations de sécurité sociale et des collectivités territoriales et de leurs opérateurs, représente encore un déficit de 4,7 points de PIB en 2022 contre 6,5 points l'année précédente.

Quant au solde structurel, où les effets de la conjoncture sont neutralisés, ainsi que les mesures temporaires, il s'élève à 3,4 points de PIB potentiel. Même s'il s'est nettement réduit par rapport à 2021, quand il atteignait 4,4 points de PIB potentiel, une nette réduction de ce déficit structurel est encore indispensable pour réduire l'exposition de la France à un risque d'insoutenabilité de sa dette. En effet, l'évaluation du déficit structurel présentée par le Gouvernement pour 2022 est supérieure de 2,6 points à la prévision retenue dans la loi de programmation des finances publiques 2018-2022. Cet écart est très nettement supérieur à 0,5 point de PIB, ce qui justifierait le déclenchement du mécanisme de correction si la clause de circonstances exceptionnelles ne s'appliquait pas. Je rappelle que la Commission européenne a d'ores et déjà proposé de lever au 1er janvier 2024 la clause dérogatoire générale au cadre budgétaire européen.

Le HCFP invite par conséquent dans son avis le Gouvernement à préciser rapidement les conditions de levée de la clause de circonstances exceptionnelles ainsi que son calendrier.

J'en reviens maintenant au budget de l'État. En conséquence du niveau élevé de son déficit, la dette à moyen et long terme de l'État a continué sa progression. Le volume de dette a augmenté de 24 % en trois ans, passant de 1 823 milliards d'euros fin 2019 à 2 278 milliards d'euros fin 2022. Le besoin de financement demeure élevé, à 280 milliards d'euros en 2022 ; il est supérieur de 60 milliards d'euros à celui de 2019.

Dans un contexte de forte inflation et d'augmentation des taux d'intérêt, la charge de la dette constitue un point d'attention essentiel. Une première augmentation de la charge de la dette avait été observée en 2021, mais elle s'était limitée à 2 milliards d'euros. L'année 2022 marque une rupture très nette, puisque la charge de la dette a progressé de 13,2 milliards d'euros pour atteindre 50,7 milliards d'euros, soit une augmentation de 35 %. Cette augmentation n'avait d'ailleurs pas été anticipée par la loi de finances initiale pour 2022, qui prévoyait une charge de 38,7 milliards d'euros.

Le principal facteur de hausse n'est cependant pas, à ce stade, la hausse des taux, dont les effets ne se font pas encore sentir sur le stock de dette, mais l'inflation, qui s'est traduite par une augmentation de 11,9 milliards d'euros de la provision pour charge d'indexation des titres indexés sur l'inflation.

Afin de limiter l'accroissement de la charge de la dette dans ce contexte de reprise de l'inflation, la Cour recommande d'actualiser rapidement la doctrine sur les conditions d'émission des titres indexés.

La hausse des taux, si elle devait être durable, pourrait cependant exercer à long terme une pression bien supérieure à celle de l'inflation sur la charge de la dette et réduire en conséquence nos marges de manoeuvre budgétaires. L'impact de la remontée des taux d'intérêt sera appelé à peser davantage à partir de l'exercice 2023. L'Agence France Trésor estime ainsi qu'une hausse de 100 points de base des taux d'intérêt renchérit la charge d'intérêts de 2,5 milliards d'euros la première année, 6,1 milliards la deuxième année et de 29,5 milliards à l'horizon de dix ans. L'impact serait considérable et limiterait drastiquement les marges de manoeuvre.

Le second message de ce rapport est le dynamisme des recettes.

Après une forte progression en 2021, les recettes du budget général augmentent encore de 32,3 milliards d'euros en 2022, atteignant des niveaux exceptionnels. Cette progression s'explique non par des mesures nouvelles, mais par la forte augmentation spontanée des recettes fiscales, qui ont atteint 323 milliards d'euros, soit leur plus haut niveau historique.

Cette croissance a notamment été tirée par la hausse du rendement de l'impôt sur les sociétés et de la TVA. Elle est d'autant plus notable que le rendement de la taxe intérieure sur la consommation finale d'électricité (TICFE) a baissé de 4,9 milliards d'euros dans le cadre de la mise en place du bouclier tarifaire et qu'un transfert supplémentaire de TVA de 3,6 milliards d'euros a été opéré au bénéfice de l'audiovisuel public, pour compenser la suppression de la contribution qui lui était affectée.

Comme lors des deux exercices précédents, le rapport fait apparaître un enjeu d'amélioration des prévisions de recettes fiscales et de meilleure information sur les facteurs d'évolution des recettes dans les documents budgétaires. L'écart positif en recettes observé entre l'exécution et la dernière estimation de la loi de finances rectificative de fin d'année est en effet substantiel, de l'ordre de 7,5 milliards d'euros.

La Cour recommande donc de fournir de manière précise dans les documents budgétaires, à l'occasion des lois de finances rectificatives, les éléments justifiant, pour chacun des grands impôts, les nouvelles estimations de recettes fiscales et l'origine des écarts avec les prévisions en loi de finances initiale.

L'année 2022 a été marquée par une nouvelle augmentation des dépenses de l'État, malgré le net reflux des dépenses d'urgence sanitaire et de relance. La Cour constate que la France n'est pas sortie du « quoi qu'il en coûte », au risque de créer une situation anormale de dépendance à la dépense. Les dépenses du budget général ont augmenté de 33 % depuis 2019.

L'année 2022 s'est en effet caractérisée par un choc inflationniste et par les conséquences de la guerre en Ukraine, qui ont conduit le Gouvernement à adapter en cours d'année la programmation budgétaire de la loi de finances initiale.

Ainsi, malgré une baisse de 47,3 milliards d'euros des dépenses d'urgence sanitaire et de relance, les dépenses du budget général de l'État ont progressé de 19 milliards d'euros en 2022. Hors urgence et relance, l'augmentation des dépenses en 2022 est donc de 66,3 milliards d'euros, dont 12 milliards pour les mesures « énergie » et « inflation », 10,5 milliards de dotations en vue de la renationalisation intégrale d'EDF et 13,2 milliards de charge supplémentaire d'intérêt de la dette. Les autres dépenses sont en hausse de 31 milliards d'euros par rapport à 2021 ; cette augmentation correspond à celle de la dépense ordinaire de l'État : dépenses de fonctionnement et masse salariale.

En matière de dépenses de personnel, les effectifs ont connu une baisse notable et inattendue - la loi de finances initiale pour 2022 prévoyait une augmentation nette du nombre d'emplois, mais les effectifs de l'État ont diminué en 2022 de 5 765 équivalents temps plein (ETP), plus fortement qu'en 2021. Ces diminutions se concentrent surtout sur les ministères de l'éducation, de l'économie, des armées et de la transition écologique. En dépit de cette situation, qui semble témoigner d'une attractivité réduite de l'emploi public, les dépenses de personnel atteignent 138,8 milliards d'euros, dont 94,5 milliards de rémunérations et 44,4 milliards de contributions au compte d'affectation spéciale Pensions. L'augmentation des rémunérations découle de la revalorisation du point d'indice, qui pèse pour 1,4 milliard d'euros en 2022, et de mesures catégorielles, à hauteur de 1 milliard d'euros.

Enfin, le coût des dépenses fiscales connaît une augmentation de 4,6 milliards d'euros en 2022, pour atteindre un total de 94,2 milliards d'euros, principalement sous l'effet de la très forte hausse du coût du régime de taxation forfaitaire au tonnage des entreprises de transport maritime.

La maîtrise des dépenses fiscales constitue donc toujours un enjeu important du pilotage budgétaire. À ce titre, la Cour constate à nouveau le caractère inopérant des mécanismes destinés à en stabiliser le nombre - qui est de 465 dans la loi de finances pour 2023 - et le coût ; les évaluations de leur efficacité qui étaient prévues n'ont dans l'ensemble pas été réalisées.

En troisième lieu, je souhaite attirer votre attention sur deux points relatifs à l'autorisation parlementaire donnée en loi de finances.

Premièrement, le rapport met en lumière la poursuite du cycle de sous-consommation et de reports de crédits, commencé en 2020 et poursuivi en 2021.

Dans le contexte de la crise sanitaire, puis énergétique, le Gouvernement a inscrit en lois de finances initiales et rectificatives des enveloppes de crédits larges, au-delà des besoins prévisibles. Cette situation a conduit à une sous-consommation de crédits de 24,6 milliards d'euros en 2022, comme en 2021, après 37,5 milliards en 2020.

Ces crédits, au lieu d'être annulés, ont été en grande partie reportés sur l'exercice suivant. Les reports ont atteint 23,2 milliards d'euros en 2021 et s'élèvent à 18,7 milliards en 2022, soit des niveaux très supérieurs aux valeurs antérieures. Ces pratiques portent atteinte au principe d'annualité du budget et interrogent sur le respect du principe de spécialité, dans la mesure où les redéploiements massifs permis par les reports sont susceptibles de bénéficier à d'autres politiques publiques que celles qui avaient justifié leur autorisation initiale.

La Cour recommande donc de n'ouvrir en lois de finances initiale et rectificatives que les crédits nécessaires à l'exercice en cours. Elle recommande également de limiter strictement les reports de crédits et d'apurer les autorisations d'engagement affectées à des opérations d'investissement devenues sans objet, pour une gestion budgétaire plus rigoureuse.

Second point, le budget vert, auquel le rapport consacre un développement spécifique.

Depuis 2020, le Gouvernement publie une annexe au projet de loi de finances portant sur l'impact environnemental du budget de l'État, dont une partie est communément appelée budget vert et qui revient à une démarche de cotation. Cette avancée importante nous place parmi les pays qui font le plus d'efforts pour identifier ce type de dépenses.

Pour autant, la Cour estime que le budget vert connaît plusieurs limites et doit encore progresser. Seules 10 % des dépenses sont cotées favorables ou défavorables ; les 90 % restants sont donc des dépenses soit « neutres » soit non cotées. La Cour publiera prochainement un rapport spécifique sur ce sujet.

Dernier point, le rapport pointe la complexification croissante des relations financières entre l'État et les autres administrations publiques à la faveur de la crise sanitaire. Le montant total transféré par l'État aux collectivités a atteint 143,1 milliards d'euros en 2022, soit une hausse de 2,4 %, qui s'explique notamment par l'effet des nouvelles affectations de fractions de TVA en compensation des réformes fiscales récentes : suppression de la taxe d'habitation, baisse des impôts de production.

Comme la Cour l'a rappelé dans son rapport public annuel 2023, le financement prépondérant des collectivités par la voie d'affectation d'impôts et de prélèvements sur recettes offre à ces collectivités des ressources dynamiques, notamment la TVA, mais limite les possibilités de régulation budgétaire de l'État

La TVA devient ainsi une ressource déterminante de la protection sociale, laquelle n'est plus financée par des cotisations que pour la moitié de ses recettes. Elle représente ainsi 60 % des 95 milliards d'euros d'impôts et taxes affectés à la protection sociale. Par ailleurs, le budget général de l'État finance également des prestations sociales versées par les caisses d'allocations familiales (CAF) pour un montant de 42 milliards d'euros en 2022. Si l'on prend en compte l'objectif de lisibilité et de consentement à l'impôt, ces circuits financiers sont encore trop opaques.

Enfin, je souhaite attirer votre attention sur les risques pesant sur la trajectoire budgétaire à venir de notre pays.

L'analyse de l'exécution du budget de 2022 met en lumière trois grands risques susceptibles d'affecter la soutenabilité des finances publiques au cours du prochain exercice.

D'abord, les reports des crédits restent importants et se traduisent par des restes à payer très significatifs. En 2023, les reports non consommés s'élèvent à 8,3 milliards d'euros hors fonds de concours et attributions de produits, contre 1 à 2 milliards d'euros avant la crise. Autorisés par la dernière loi de finances initiale, les reports concernent quarante programmes. Ce nombre important d'exemptions ne peut plus se justifier, comme précédemment, par l'incertitude découlant de la crise sanitaire.

Ensuite, les restes à payer atteignent 214 milliards d'euros à la fin de 2022, en augmentation très sensible.

Enfin, les lois de programmation sectorielles, au nombre de cinq, rigidifient drastiquement la dépense. Elles représenteront en effet 20 % du budget en 2023 et contraindront fortement à l'avenir les autres dépenses.

Un dernier mot sur la certification du compte général de l'État.

En premier lieu, il convient de rappeler que, pour la première fois depuis que la Cour certifie les comptes de l'État, les comptes de l'exercice 2021 n'ont pas été approuvés par le Parlement, comme cela a été déjà dit. Même si l'administration a trouvé une solution comptable pour présenter le résultat 2021 qui n'a pas pu être « affecté » à ce jour, ce n'est pas une bonne pratique.

En deuxième lieu, la Cour a constaté un certain progrès dans la qualité des comptes, puisqu'elle ne relève plus désormais que quatre anomalies significatives, contre cinq pour 2021. La levée de ces anomalies, qui portent sur des points de principe, est donc aujourd'hui à la portée de l'État.

Pour autant, le nombre d'insuffisances d'éléments probants a augmenté cette année, au nombre de treize contre dix en 2021. Ces observations correspondent à des situations dans lesquelles la Cour n'est pas en mesure de se prononcer au vu de l'information apportée par l'administration. Il s'agit par exemple du montant des engagements de retraite des fonctionnaires civils et militaires de l'État, des charges relatives aux boucliers tarifaires déployés en 2022 ou de la valeur du patrimoine immobilier de l'État.

En troisième lieu, les comptes de l'État, qui appliquent pour l'essentiel les principes de la comptabilité d'entreprise, apportent des enseignements complémentaires intéressants, car ils sont basés sur les droits et obligations de l'État et pas seulement sur les flux de trésorerie.

Ainsi, alors que le déficit de l'État s'est amélioré de 19 milliards d'euros en comptabilité budgétaire, il s'est dégradé au contraire du même montant en comptabilité générale, pour atteindre 160 milliards d'euros.

Je voudrais souligner que les charges de fonctionnement de l'État sont en hausse, alors que les charges d'intervention sont restées stables.

Quant au bilan de l'État, il fait ressortir une insuffisance d'actif de 1 758 milliards d'euros et un endettement financier net de 2 519 milliards d'euros, contre 2 368 milliards un an plus tôt.

Enfin, les engagements hors bilan atteignent 4 000 milliards d'euros au 31 décembre 2022.

En conclusion, la Cour certifie avec réserve que le compte général de l'État est, au regard du recueil des normes comptables de l'État, régulier et sincère, et qu'il donne une image fidèle du résultat des opérations de l'exercice écoulé, ainsi que de la situation financière et du patrimoine de l'État.

M. Vincent Éblé, président. - Je vous remercie, madame la présidente. La Cour indique dans son rapport qu'« il est peu probable qu'au cours des prochaines années les recettes fiscales affichent le même dynamisme ». Considérez-vous que l'élasticité très forte des recettes à la croissance connue en 2022, soit 2,2, risque de ne pas se reproduire ? Par ailleurs, le Gouvernement nous dit régulièrement que la diminution des taux de l'impôt sur les sociétés (IS) permet aux entreprises d'améliorer leur situation et, finalement, d'accroître les recettes d'IS. Vos analyses vous permettent-elles d'apprécier, ou non, un tel effet ?

Un écart important entre la prévision et l'exécution concerne la part de la charge de la dette relative aux titres indexés : en raison de l'inflation, ces derniers ont coûté 15,5 milliards d'euros, alors que le coût prévisionnel était de 4,1 milliards. Vous proposez de développer et d'actualiser la documentation publique sur les modalités de recours aux titres de dette indexés. En quoi le suivi de ces titres est-il insuffisant ? Cela permettrait-il de réduire l'exposition de la charge de la dette aux aléas de l'inflation ?

M. Jean-François Husson, rapporteur général. - Merci, madame la présidente, pour votre présentation, même si elle ne me rassure pas. Elle s'inscrit, en effet, dans le droit fil de nos observations. Lors du dernier débat budgétaire, le ministre nous expliquait que le budget était « à l'euro près »... Que signifie cette expression au regard de la largesse inédite des reports de crédits, laquelle est pour l'instant passée sous les radars de l'actualité ? Avec ces reports et la remontée des taux, notre budget est en quelque sorte « en apesanteur », et l'atterrissage risque d'être particulièrement douloureux.