- EXPOSÉ GÉNÉRAL

- PREMIÈRE PARTIE

L'EXERCICE 2023 DANS LA TRAJECTOIRE PLURIANNUELLE DES FINANCES PUBLIQUES

- DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

- I. UN DÉFICIT BUDGÉTAIRE DE

L'ÉTAT SUPÉRIEUR DE 7,6 MILLIARDS D'EUROS AUX

PRÉVISIONS DE LA LOI DE FINANCES INITIALE ET QUI RETROUVE LES NIVEAUX

ATTEINTS PENDANT LA CRISE SANITAIRE

- II. DES RECETTES LÉGÈREMENT

DIMINUÉES, À HAUTEUR DE 1,1 MILLIARD D'EUROS,

MALGRÉ UN SURCROÎT D'IMPÔT SUR LES

SOCIÉTÉS

- III. DES OUVERTURES NETTES DE CRÉDITS

DE 3,8 MILLIARDS D'EUROS SUR LE BUDGET GÉNÉRAL

- A. DES OUVERTURES DE CRÉDITS DE

9,0 MILLIARDS D'EUROS SUR LE BUDGET GÉNÉRAL, HORS

REMBOURSEMENTS ET DÉGRÈVEMENTS

- 1. Mission « Administration territoriale

de l'État » : une ouverture de crédits

réduite mais peu documentée

- 2. Mission « Agriculture, alimentation,

forêt et affaires rurales » : un soutien de près

de 1 milliard d'euros pour faire face aux crises

- 3. Mission « Aide publique au

développement » : un abondement exceptionnel du compte

de réserve de l'Agence française de développement

- 4. Mission « Anciens combattants,

mémoire et liens avec la Nation » : les

conséquences de la revalorisation du point d'indice de la pension

militaire d'invalidité

- 5. Mission « Cohésion des

territoires » : un nouvel accroissement de plus de

200 millions d'euros des coûts de la politique

d'hébergement

- 6. Mission « Crédits non

répartis » : l'ouverture de 100 millions d'euros de

crédits pour le financement de la prime de pouvoir d'achat

- 7. Mission « Culture » :

des ouvertures de crédits limitées, notamment pour le financement

du Pass Culture

- 8. Mission

« Défense » : des crédits nouveaux de

2,1 milliards d'euros afin, notamment, d'accélérer le

déploiement de la loi de programmation militaire

- 9. Mission « Écologie,

développement et mobilité durables » : des

ouvertures de crédit limitées sur plusieurs dispositifs

- 10. Mission « Engagements financiers de

l'État » : une augmentation de 3,8 milliards d'euros de

la charge de la dette

- 11. Mission « Enseignement

scolaire » : une ouverture de crédits pour des mesures

salariales en faveur des assistants d'éducation et des accompagnants

d'élèves en situation de handicap

- 12. Mission « Gestion des finances

publiques » : une ouverture de crédits justifiée

par des contentieux

- 13. Mission « Immigration, asile et

intégration » : des surcoûts de 340 millions

d'euros pour l'accueil des personnes déplacées d'Ukraine

- 14. Mission « Investir pour la France

de 2030 » : un redéploiement de crédits entre

deux programmes

- 15. Mission « Médias, livre et

industries culturelles » : le soutien aux éditeurs de

presse

- 16. Mission

« Outre-mer » : le financement, à hauteur de

plus de 400 millions d'euros, de la hausse des exonérations de

cotisations patronales

- 17. Mission « Régimes sociaux et

de retraite » : la hausse des besoins liés au

régime de la Seita

- 18. Mission « Recherche et enseignement

supérieur » : une subvention exceptionnelle au Centre

scientifique et technique du bâtiment (CSTB)

- 19. Mission « Relations avec les

collectivités territoriales » : plusieurs dotations de

soutien à certaines collectivités

- 20. Mission « Remboursements et

dégrèvements » : une augmentation de plus de

12 milliards d'euros des crédits prévisionnels, liés

notamment aux remboursements de TVA et d'impôt sur les

sociétés

- 21. Mission

« Santé » : une ouverture de crédits

de 190 millions d'euros, en compensation à la

Sécurité sociale

- 22. Mission

« Sécurités » : des ouvertures de

crédits justifiées par l'activité accrue des services de

police et de gendarmerie

- 23. Mission « Solidarité,

insertion et égalité des chances » : des

ouvertures de crédits de plus de 500 millions d'euros pour financer

plusieurs mesures sociales

- 24. Mission « Sport, jeunesse et vie

associative » : l'accroissement de la participation de

l'État au financement des Jeux olympiques et paralympiques

- 25. Mission « Transformation et

fonction publiques » : le financement d'une opération

d'acquisition immobilière

- 26. Mission « Travail et

emploi » : une ouverture de crédits de plus de plus de

1,2 milliard d'euros en autorisations d'engagement uniquement

- 1. Mission « Administration territoriale

de l'État » : une ouverture de crédits

réduite mais peu documentée

- B. DES ANNULATIONS DE CRÉDITS DE

5,2 MILLIARDS D'EUROS SUR LE BUDGET GÉNÉRAL

- 1. Mission « Aide publique au

développement » : une annulation de près de 300

millions d'euros de crédits portant sur des sous-consommations

importantes

- 2. Mission « Crédits non

répartis » : une annulation de 200 millions d'euros

qui confirme le surdimensionnement de la dotation pour dépenses

accidentelles et imprévisibles

- 3. Mission « Écologie,

développement et mobilité durables » : des

annulations de crédits de 1,3 milliard d'euros, dont près de

800 millions d'euros résultant notamment de la

sous-exécution des crédits de MaPrimeRénov'

- 4. Mission

« Économie » : une nouvelle annulation de 400

millions d'euros sur les régimes d'aide aux entreprises, qui ont

déjà fait l'objet d'une annulation de 4 milliards d'euros par

décret

- 5. Mission « Engagements financiers de

l'État » : un moindre coût des prêts

garantis à hauteur de près de 500 millions d'euros

- 6. Mission « Immigration, asile et

intégration » : des annulations de crédits

liées au retard de déploiement d'un dispositif

d'intégration des réfugiés

- 7. Mission

« Justice » : une annulation de crédits en

autorisations d'engagements liée à des retards de projets

informatiques

- 8. Mission « Recherche et enseignement

supérieur » : une annulation de crédits de plus

de 60 millions d'euros

- 9. Mission « Régimes sociaux et

de retraite » : un besoin de financement du régime SNCF

minoré de près de 200 millions d'euros

- 10. Mission

« Santé » : une rectification de la

prévision de consommation de l'aide médicale d'État

- 11. Mission « Travail et

emploi » : une réduction de crédits de

750 millions d'euros liée à une réforme du mode de

paiement par l'Agence de services et de paiement

- 1. Mission « Aide publique au

développement » : une annulation de près de 300

millions d'euros de crédits portant sur des sous-consommations

importantes

- A. DES OUVERTURES DE CRÉDITS DE

9,0 MILLIARDS D'EUROS SUR LE BUDGET GÉNÉRAL, HORS

REMBOURSEMENTS ET DÉGRÈVEMENTS

- IV. LES OUVERTURES ET ANNULATIONS DE

CRÉDITS SUR LES BUDGETS ANNEXES ET LES COMPTES SPÉCIAUX

- A. DES OUVERTURES ET ANNULATIONS DE CRÉDITS

LIMITÉES SUR LES BUDGETS ANNEXES

- B. LES MOUVEMENTS EN CRÉDITS ET EN RECETTES

SUR LES COMPTES SPÉCIAUX

- 1. Compte d'affectation spéciale

« Avances à l'audiovisuel public » : un

financement accru pour combler l'impasse de trésorerie de l'Institut

national de l'audiovisuel

- 2. Compte d'affectation spéciale

« Contrôle de la circulation et du stationnement

routiers » : la hausse du produit des amendes

- 3. Compte d'affectation spéciale

« Pensions » : une conséquence de la

revalorisation du point d'indice des pensions militaires

d'invalidité

- 4. Compte de concours financiers

« Avances aux collectivités territoriales » :

une augmentation des avances au titre de la taxe foncière sur les

propriétés bâties

- 5. Compte de concours financiers

« Prêts à des États

étrangers » : le report d'opérations de

consolidation de dettes et des recettes de prêt

supplémentaires

- 6. Compte de concours financiers

« Prêts et avances à des particuliers ou à des

entreprises privées » : le faible niveau des prêts

- 7. Compte de concours financiers

« Prêts et avances à divers services de l'État

ou organismes gérant des services publics » : la

transformation d'une avance en subvention

- 8. Comptes de commerce : une

amélioration du solde de près de 1 milliard d'euros en

raison d'un versement de Natixis

- 1. Compte d'affectation spéciale

« Avances à l'audiovisuel public » : un

financement accru pour combler l'impasse de trésorerie de l'Institut

national de l'audiovisuel

- C. LES EMPLOIS SONT ENCORE

RÉÉVALUÉS DE 195 ÉQUIVALENTS TEMPS PLEIN

TRAVAILLÉS

- A. DES OUVERTURES ET ANNULATIONS DE CRÉDITS

LIMITÉES SUR LES BUDGETS ANNEXES

- I. UN DÉFICIT BUDGÉTAIRE DE

L'ÉTAT SUPÉRIEUR DE 7,6 MILLIARDS D'EUROS AUX

PRÉVISIONS DE LA LOI DE FINANCES INITIALE ET QUI RETROUVE LES NIVEAUX

ATTEINTS PENDANT LA CRISE SANITAIRE

- EXAMEN DES ARTICLES

- PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

- TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

- ARTICLE 1er

Ajustement des dispositions relatives

à l'affectation de ressources à des tiers

- ARTICLE 2

Relations financières entre l'État et la Sécurité sociale

- ARTICLE 3

Rectification du montant de la fraction de taxe sur la valeur ajoutée

du compte de concours financiers « Avances à l'audiovisuel public »

au titre de l'année 2023

- ARTICLE 1er

- TITRE II

DISPOSITIONS RELATIVES À L'ÉQUILIBRE DES RESSOURCES ET DES CHARGES

- SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

- TITRE PREMIER

AUTORISATIONS BUDGÉTAIRES POUR 2023 - CRÉDITS DES MISSIONS

- I. - AUTORISATION DES CRÉDITS DES

MISSIONS

- II. - PLAFONDS DES AUTORISATIONS D'EMPLOIS

- TITRE II

AUTRES DISPOSITIONS -

RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

N° 113

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 15 novembre 2023

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale, de finances de fin de gestion pour 2023,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

1818, 1822 et T.A. 177 |

|

|

Sénat : |

88 (2023-2024) |

|

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

L'EXERCICE 2023 DANS LA TRAJECTOIRE

PLURIANNUELLE DES FINANCES PUBLIQUES

I. UN SCÉNARIO MACROÉCONOMIQUE INCHANGÉ PAR RAPPORT À CELUI PRÉSENTÉ DANS LE CADRE DU PROJET DE LOI DE FINANCES POUR 2024

A. LA CROISSANCE EN 2023 A ÉTÉ FREINÉE PAR LA FORTE INFLATION ET, EN RÉPONSE, PAR LA CONTRACTION MONÉTAIRE OPÉRÉE POUR LA RAMENER À 2 %

La prévision de croissance du PIB en volume retenue par le Gouvernement pour le projet de loi de finances de fin de gestion pour 2023 s'établit à 1,0 % et reste, ainsi, inchangée par rapport à la prévision présentée dans le cadre du projet de loi de finances pour 2024, mais également par rapport à la prévision retenue dans le projet de loi de finances pour 2023 et dans le programme de stabilité présenté en avril 2023.

L'inflation, mesurée par l'indice des prix à la consommation, est estimée par le Gouvernement à 4,9 % pour 2023. Cela correspond à une prévision relativement centrale - la moyenne retenue par le Consensus Forecasts en novembre 2023 est de 5 %, la borne basse de 4,8 % et la borne haute de 5,2 %. Elle s'est progressivement déportée de l'énergie et des biens alimentaires - dont la consommation augmente pour la première fois sur le troisième trimestre 2023 depuis huit trimestres1(*) - vers les services. Les prix de l'énergie restent toutefois particulièrement hauts.

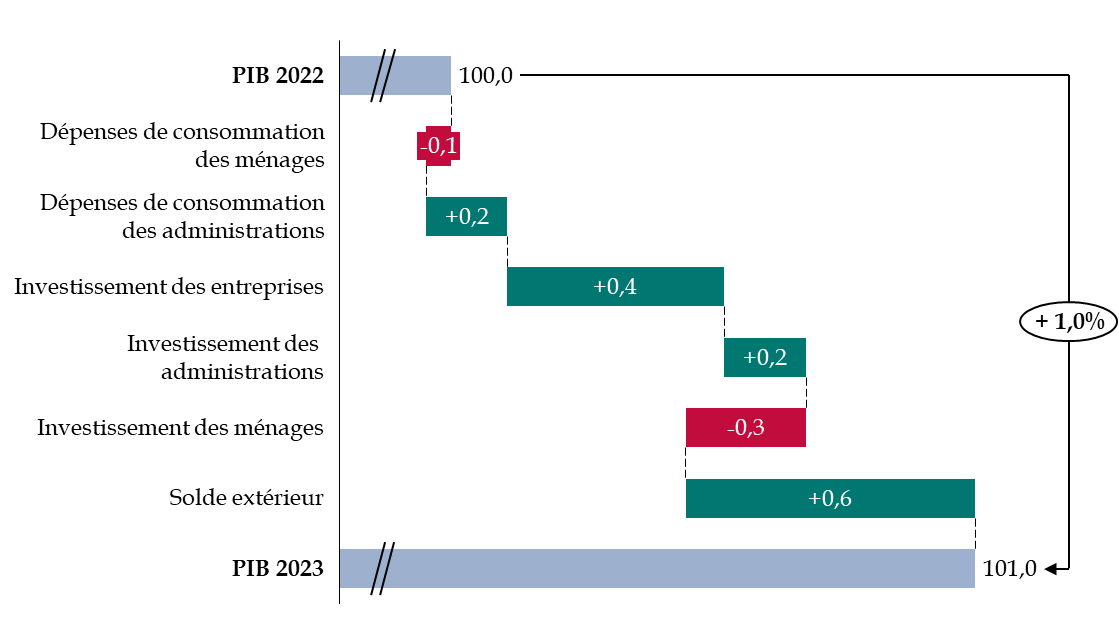

Cette inflation a conduit à une diminution de la consommation des ménages, tirant la croissance vers le bas.

La contraction monétaire intervenue à partir de juillet 2022, et qui s'est traduite par une augmentation des taux directeurs de 450 points de base en 14 mois, soit le durcissement le plus sévère de l'histoire de la Banque centrale européenne, a entraîné une diminution de l'investissement des ménages, sans encore se répercuter sur l'investissement des entreprises.

Décomposition de la prévision de

croissance du Gouvernement

entre 2022 et 2023

(en point de PIB - base 100 au PIB de l'année 2023 - en volume)

Source : calculs de la commission des finances du Sénat d'après les comptes nationaux trimestriels de l'Insee et les documents budgétaires

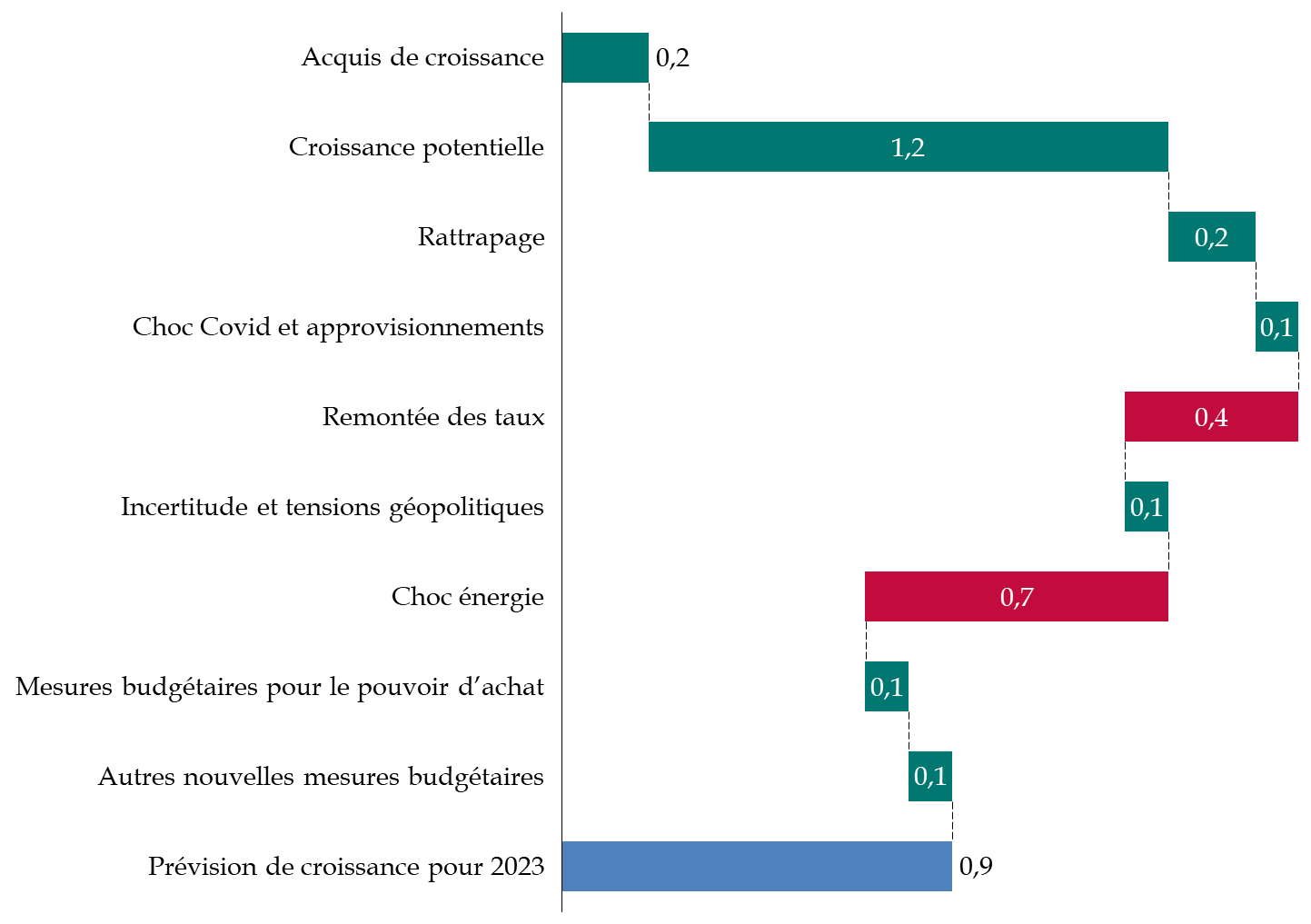

Selon l'OFCE, en 2023, le choc sur les prix de l'énergie aurait amputé la croissance de 0,7 point et le durcissement de la politique monétaire de 0,4 point en 2023 : sans ces deux chocs, la croissance serait donc plus élevée de 1,1 point.

Évaluation des chocs macroéconomiques sur la croissance du PIB en 2023

(en volume et en point de pourcentage)

Source : commission des finances, d'après OFCE

B. UNE PRÉVISION DE CROISSANCE CRÉDIBLE POUR 2023 : + 1 %

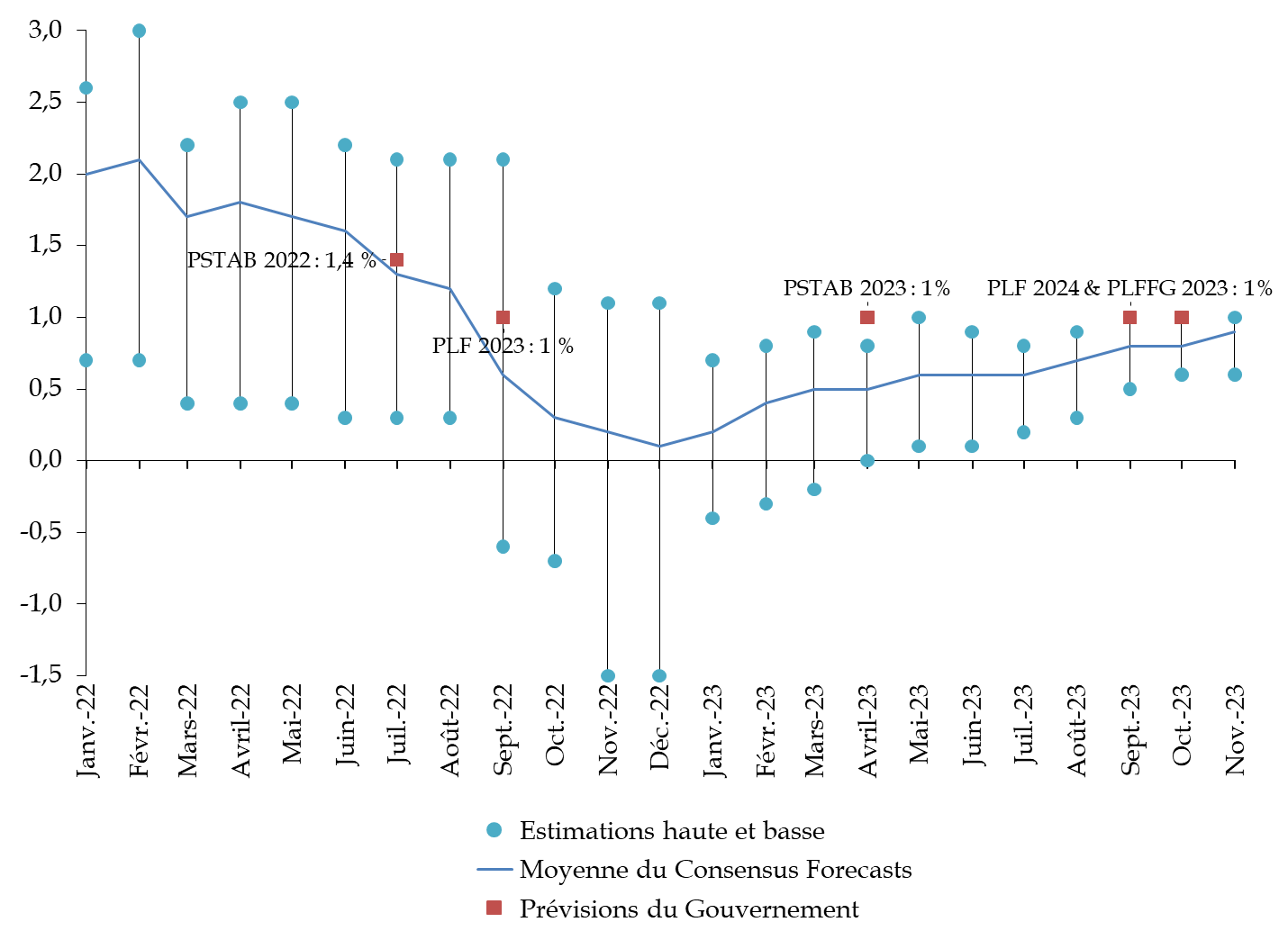

Au regard des prévisions des conjoncturistes et relevées par le Consensus Forecasts, l'estimation de croissance du Gouvernement pour l'année 2023 apparait très légèrement élevée. En effet, elle est égale à la borne haute des estimations (+ 1,0 %) alors même que la moyenne des prévisions du Consensus Forecasts s'élève à 0,9 % en novembre 2023.

Évolution des prévisions de croissance, en volume, pour l'année 2023

(en pourcentage)

Source : commission des finances du Sénat

d'après les prévisions du Consensus Forecasts de

janvier 2022

à novembre 2023

Toutefois, la prévision de croissance du Gouvernement pour 2023, restée inchangée depuis le dépôt du projet de loi de finances pour 2023, ne paraît contradictoire ni avec les derniers développements conjoncturels ni avec les révisions des estimations de croissance sur les deux premiers trimestres de 2023.

Ainsi, si les comptes nationaux trimestriels publiés par l'INSEE2(*) font état d'un ralentissement de l'activité économique au troisième trimestre 2023 (+ 0,1 %), ils opèrent une révision à la hausse de sa progression au deuxième trimestre 2023 (+ 0,6 % au lieu de + 0,5 %), s'expliquant par une consommation des ménages plus élevée - à la suite d'une correction liée aux dépenses des touristes résidents et non-résidents -un investissement plus marqué, en particulier dans la construction. La Banque de France a qualifié cette hausse de « surprise »3(*), tandis que l'Insee confirme que l'accélération marquée enregistrée au deuxième trimestre résulte « en partie de facteurs ponctuels, mais que la tendance de fond de l'économie française paraît plus modérée »4(*).

La croissance au premier trimestre s'élèverait à 0,1 % contre 0 % selon la note de conjoncture de l'Insee d'octobre 20235(*). Compte tenu d'un acquis de croissance de 0,9 point au troisième trimestre 20236(*), l'atteinte d'une croissance de 1 % ne nécessiterait qu'une très faible croissance au quatrième trimestre, et semble donc tout à fait réalisable. Il faut donc ici tempérer l'invitation à la nuance faite par le Haut Conseil des finances publiques dans son avis sur le PLF de fin de gestion pour 2023 en raison de la dégradation des indicateurs conjoncturels. Ceux-ci, sans doute, se dégradent, mais dans la mesure où l'activité a davantage crû sur les deux premiers trimestres que ce qui avait été mesuré par l'Insee, il est probable que la croissance pour 2023 réussisse à atteindre 1 %. La prévision de croissance du Gouvernement pour 2023 est donc crédible.

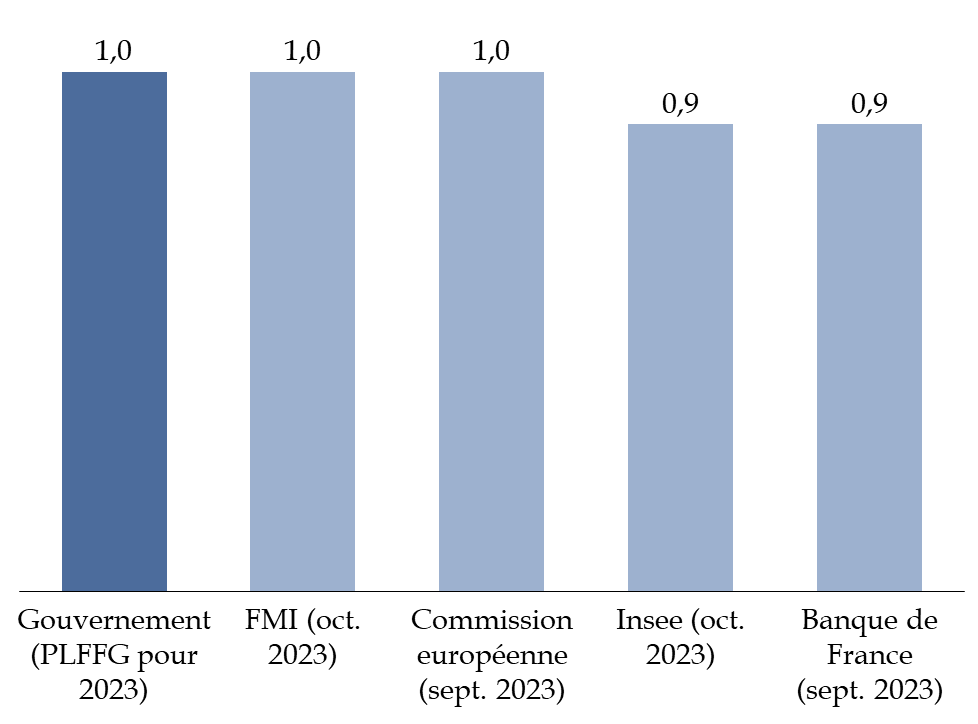

L'estimation du Gouvernement apparaît d'ailleurs en ligne avec les prévisions des institutions publiques réalisées récemment, et situées à 0,9 ou 1 %.

Comparaison des prévisions de

croissance

du PIB pour l'année 2023

(en pourcentage - en volume)

Source : commission des finances du Sénat d'après les prévisions de moyen terme de la Banque de France (septembre 2022), de la note de conjoncture d'octobre 2022 de l'INSEE et des prévisions d'été de la commission européenne

II. UN DÉFICIT PUBLIC QUI S'ALOURDIT ENCORE EN 2023 PAR RAPPORT À 2022, POUR S'ÉTABLIR À 4,9 % DU PIB

Le présent projet de loi de finances de fin de gestion pour 2023 prévoit que le déficit public s'établira à 4,9 % du PIB en 2023. C'est le même niveau que celui retenu dans le projet de loi de finances pour 2024 et dans le programme de stabilité présenté en avril 2023, mais il est inférieur de 0,1 point à la prévision établie à l'article liminaire de la loi de finances pour 2023, qui retenait un déficit de 5 % du PIB en 2023.

Le déficit public en 2023 n'en demeure pas moins supérieur à celui enregistré en 2022, puisqu'il s'établissait alors à 4,8 % du PIB, du fait du fléchissement du solde conjoncturel, la croissance en 2023 ayant été bien inférieure à celle enregistrée en 2022.

Dans ce contexte, le déficit structurel - qui est calculé en référence au PIB potentiel prévu par le projet de loi de programmation des finances publiques pour les années 2023 à 2027 et selon la méthodologie qu'il prévoit - s'établirait à 4,1 %.

Décomposition de la prévision de solde public en 2023

(en point de PIB)

|

2022 |

2023 |

2023 |

||

|

Projet de loi de finances de fin de gestion pour 2023 |

PLPFP |

|||

|

Ensemble des administrations publiques |

|

|||

|

Solde structurel (1) (en points de PIB potentiel) |

- 4,2 |

- 4,1 |

- 4,1 |

|

|

Solde conjoncturel (2) |

- 0,5 |

- 0,7 |

- 0,7 |

|

|

Solde des mesures ponctuelles et temporaires (3) (en points de PIB potentiel) |

- 0,1 |

- 0,1 |

- 0,1 |

|

|

Solde effectif (1+ 2+ 3) |

- 4,8 |

- 4,9 |

- 4,9 |

|

|

Dette au sens de Maastricht |

111,8 |

109,7 |

109,7 |

|

|

Taux de prélèvements obligatoires (y.c UE, nets des CI) |

45,4 |

44,0 |

44,0 |

|

|

Dépense publique (hors CI) |

57,7 |

55,8 |

55,9 |

|

|

Dépense publique (hors CI, en Md€) |

1 523 |

1 573 |

1 575 |

|

|

Évolution de la dépense publique hors CI en volume (%) 1 |

- 1,1 |

- 1,4 |

- 1,3 |

|

|

Principales dépenses d'investissement (en Md€) 2 |

|

25 |

25 |

|

|

Administrations publiques centrales |

||||

|

Solde |

- 5,2 |

- 5,3 |

- 5,4 |

|

|

Dépense publique (hors CI, en Md€) |

625 |

630 |

631 |

|

|

Évolution de la dépense publique en volume (%) 3 |

- 0,1 |

- 3,8 |

- 3,6 |

|

|

Administrations publiques locales |

||||

|

Solde |

0,0 |

- 0,3 |

- 0,3 |

|

|

Dépense publique (hors CI, en Md€) |

295 |

312 |

312 |

|

|

Évolution de la dépense publique en volume (%) 3 |

0,1 |

1,0 |

1,0 |

|

|

Administrations de sécurité sociales |

||||

|

Solde |

0,4 |

0,7 |

0,7 |

|

|

Dépense publique (hors CI, en Md€) |

704 |

730 |

730 |

|

|

Évolution de la dépense publique en volume (%) 3 |

- 2,4 |

- 0,5 |

- 0,5 |

|

|

1 À champ constant. |

||||

Source : article liminaire du projet de loi de finances de fin de gestion pour 2023 dans sa version issue de l'Assemblée nationale

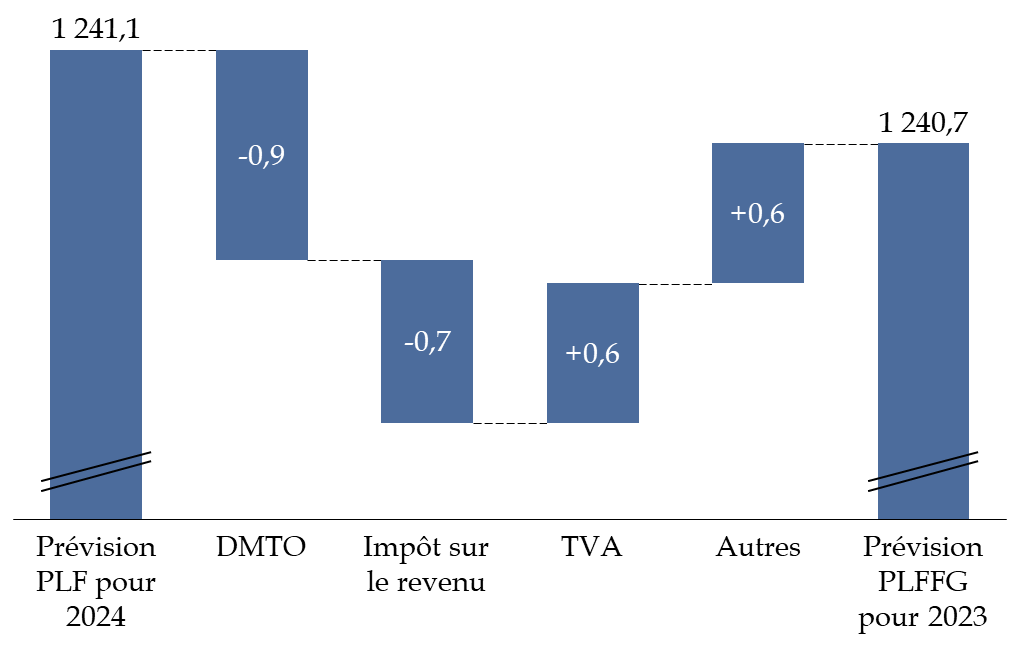

L'identité entre la prévision de solde effectif pour 2023 présentée dans le cadre du projet de loi de finances pour 2024 et celle du projet de loi de finances de fin de gestion pour 2023 masque des évolutions de prévision sur les dépenses et les recettes, qui s'annulent toutefois, à savoir :

- en premier lieu, un niveau de recettes légèrement inférieur (- 0,5 milliard d'euros) à la prévision de septembre 2023 ;

- et en second lieu, un niveau de dépenses un peu plus faible que prévu (- 1,7 milliard d'euros).

Évolution de la prévision de

prélèvements obligatoires pour 2023

entre le PLF pour 2024 et

le projet de loi de finances

de fin de gestion pour 2023

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport économique, social et financier du PLF pour 2024 et l'avis n° HCFP- 2023-9 du Haut conseil des finances publiques relatif au projet de loi de finances de fin de gestion pour l'année 2023

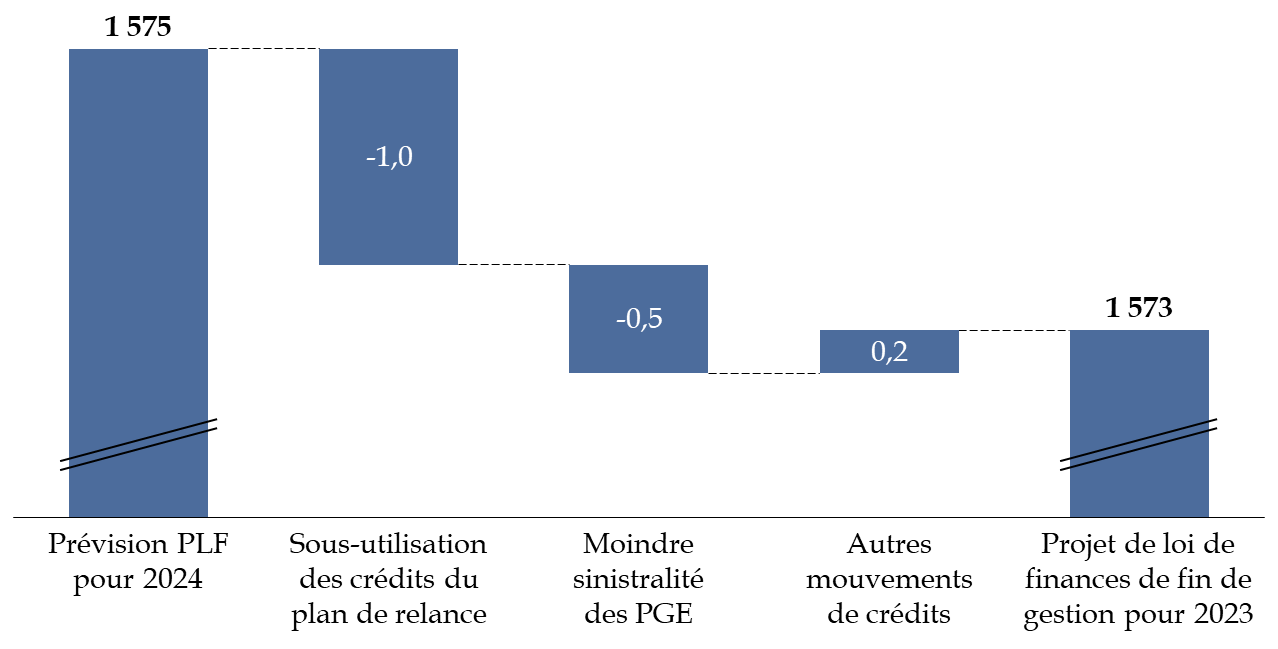

Cette baisse des recettes s'accompagne d'une baisse de dépenses du budget général à hauteur de 1,7 milliard d'euros. Toutefois, les nouvelles dépenses votées par l'Assemblée nationale, majorant les crédits de 377 millions d'euros, viennent minorer cette baisse. Présentées dans le détail dans la deuxième partie du présent rapport, ces ouvertures de crédit visent essentiellement à soutenir l'effort de guerre ukrainien, à rehausser les montants des prestations sociales versées aux familles monoparentales, à contribuer au financement des délégations de service public maritime et aérien en Corse et à compenser les pertes des agriculteurs dont les exploitations sont touchées par le mildiou. L'agrégat des dépenses des administrations centrales, prévues à 631 milliards d'euros dans le PLF 2024 puis révisées à hauteur de 629 milliards d'euros dans la version initiale du présent projet de loi de finances de fin de gestion, s'établira finalement à 630 milliards d'euros.

Au total, l'effet sur le solde public est donc positif, mais si faible qu'il ne se manifeste pas en pourcentage du PIB.

Évolution de la prévision de

dépenses pour 2023

entre le PLF pour 2024 et le projet de loi de

finances de fin de gestion pour 2023 dans sa version issue de

l'Assemblée nationale

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'article liminaire du projet de loi de finances de fin de gestion pour 2023 et l'avis n° HCFP- 2023-9 du Haut conseil des finances publiques relatif au projet de loi de finances de fin de gestion pour l'année 2023

L'évolution des dépenses par rapport à l'évaluation du PLF pour 2024 concerne le seul champ de l'État, la prévision relative aux collectivités locales et aux administrations sociales demeurant inchangée.

Au total, la responsabilité du déficit public repose en 2023 sur l'État, dont la situation financière, avec un déficit 5,3 % du PIB, est très dégradée. Les administrations locales réussissent en revanche à équilibrer leurs comptes, avec un déficit limité à 0,3 % du PIB résultant pour l'essentiel des dépenses d'investissement de la Société du Grand Paris. L'excédent des administrations de sécurité sociale, à hauteur de 0,7 % du PIB, est loin d'être suffisant pour rattraper le déficit extrême de l'État.

Décomposition du solde public en 2023

(en point de PIB)

Note : la somme des arrondis n'est pas nécessairement égale à l'arrondi de la somme.

Source : commission des finances d'après l'article liminaire du projet de loi de finances de fin de gestion pour 2023

DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

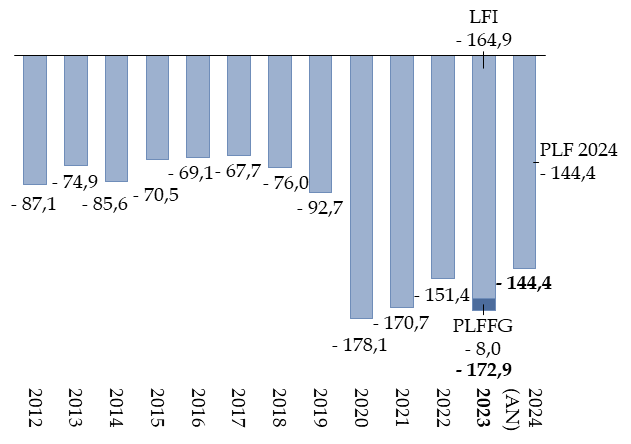

I. UN DÉFICIT BUDGÉTAIRE DE L'ÉTAT SUPÉRIEUR DE 7,6 MILLIARDS D'EUROS AUX PRÉVISIONS DE LA LOI DE FINANCES INITIALE ET QUI RETROUVE LES NIVEAUX ATTEINTS PENDANT LA CRISE SANITAIRE

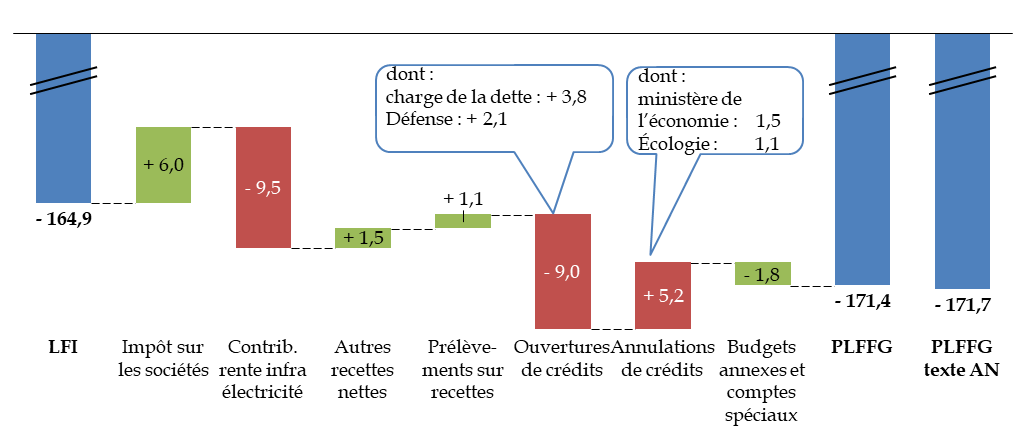

Selon le présent projet de loi de finances rectificative, le déficit budgétaire de l'État, tel qu'il résulte du tableau d'équilibre du budget7(*), s'établirait en 2023 à 172,5 milliards d'euros, en dégradation de 7,6 milliards d'euros par rapport à la loi de finances initiale (LFI) où il était annoncé à 164,9 milliards d'euros.

Cette estimation est très proche de celle donnée à l'occasion de la présentation du projet de loi de finances pour 2024, qui était de 172,1 milliards d'euros.

Lors de l'examen du texte par l'Assemblée nationale en première lecture, le déficit a été aggravé de 377 millions d'euros, pour atteindre 172,9 milliards d'euros.

Le déficit à financer, tel que comptabilisé dans le besoin de financement, serait de 171,4 milliards d'euros dans le texte initial et de 171,7 milliards d'euros dans le texte adopté par l'Assemblée nationale8(*).

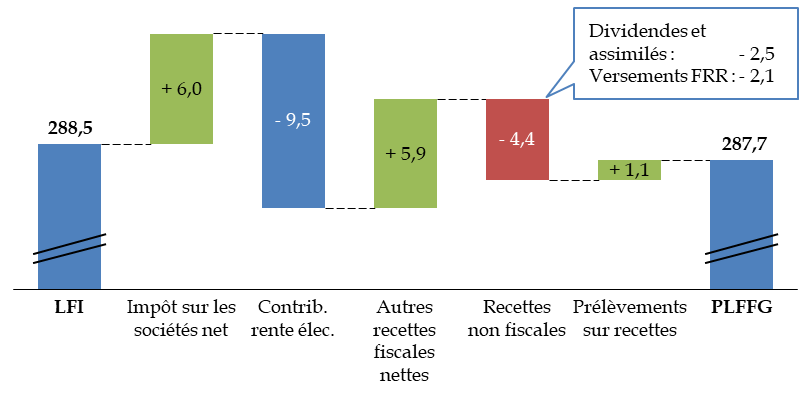

A. L'AGGRAVATION DU DÉFICIT PAR RAPPORT À LA LFI PROVIENT DE MULTIPLES EFFETS AGISSANT EN SENS OPPOSÉS, EN RECETTES COMME EN DÉPENSES

La dégradation du déficit s'explique par plusieurs effets en recettes et en dépenses qui se traduisent globalement par moins de recettes et plus de dépenses que prévu.

S'agissant des recettes fiscales nettes, une importante plus-value de l'impôt sur les sociétés est attendue une nouvelle fois (+ 6,0 milliards d'euros), tandis que la contribution sur la rente inframarginale de la production d'électricité, à l'inverse, produirait 9,5 milliards d'euros de moins que prévu.

Décomposition de l'évolution du déficit budgétaire de l'État en 2023

(en milliards d'euros)

LFI : loi de finances initiale. PLFFG : projet de loi de finances de fin de gestion. Contrib. rente infra électricité : contribution sur la rente inframarginale de la production d'électricité.

Source : commission des finances du Sénat, à partir des documents budgétaires. Ouvertures et annulations de crédits hors remboursements et dégrèvements d'État

Le prélèvement sur recettes au profit de l'Union européenne est révisé à la baisse (-1,1 milliard d'euros) à la suite de retards d'exécution en lien avec l'adoption du budget rectificatif de l'Union.

S'agissant des dépenses nettes, l'augmentation de la charge de la dette (+ 3,8 milliards d'euros) et des ouvertures de crédits sur plusieurs missions, notamment la mission « Défense » (+ 2,1 milliards d'euros) sont partiellement compensées par des annulations de crédit soit mis en réverse, soit sous-consommés.

Les ouvertures et annulations de crédits seront présentées plus en détail infra.

Toutefois ces ouvertures et annulations n'expliquent pas la totalité de l'évolution des prévisions de dépenses et de déficit, puisque le déficit à financer prévisionnel, qui détermine les emprunts qui devront effectivement être souscrits, est de 171,4 milliards d'euros.

Si le déficit budgétaire, inscrit au tableau d'équilibre, résulte de la différence mathématique entre les prévisions de recettes et les crédits ouverts dans les lois de finances de l'année, nets des annulations réalisées dans les lois de finances rectificatives ou de fin de gestion de l'année, le déficit à financer repose sur une estimation des crédits qui seront réellement consommés et correspond aux montant qui devront être effectivement empruntés. La différence peut provenir notamment des crédits consommés sur des crédits reportés de l'année précédente (donc ouverts dans une loi de finances antérieure) ou, à l'inverse, de crédits ouverts par une loi de finances de l'année mais qui ne feront pas l'objet d'une annulation avant la fin de l'exercice (soit parce qu'ils seront reportés à l'exercice suivant, soit parce qu'ils seront annulés dans la loi relative aux résultats de la gestion et portant approbation des comptes de l'année9(*)).

Ainsi, selon les éléments communiqués au rapporteur général au sujet de la différence entre le déficit budgétaire et le déficit à financer, le Gouvernement prévoit des moindres dépenses sur les comptes spéciaux, tout particulièrement le compte d'affectation spéciale « Participations financières de l'État » dont les dépenses seraient inférieures de 1,4 milliards d'euros au montant des crédits ouverts en loi de finances initiale. Les crédits correspondants ne sont pas annulés dans le présent projet de loi de finances de fin de gestion et pèsent donc toujours sur le déficit budgétaire.

Par ailleurs, le Gouvernement a annulé 5 milliards d'euros de crédits par un décret pris le 28 septembre dernier10(*). S'il a présenté ce décret comme une mesure d'économie, il prenait surtout les devants sur le présent projet de loi de finances de fin de gestion, qui aurait pu proposer les mêmes annulations de crédit. Les crédits annulés consistaient pour l'essentiel en l'annulation de 700 millions d'euros affectés à la dotation pour dépenses accidentelles et imprévisibles, dont le Sénat avait dénoncé le niveau très excessif lors de la discussion du projet de loi de finances initiale, et de 4 milliards d'euros non consommés sur le programme 134 » Développement des entreprises et régulations » de la mission « Économie », dont 3,2 milliards d'euros résultaient de crédits reportés de l'année 2022.

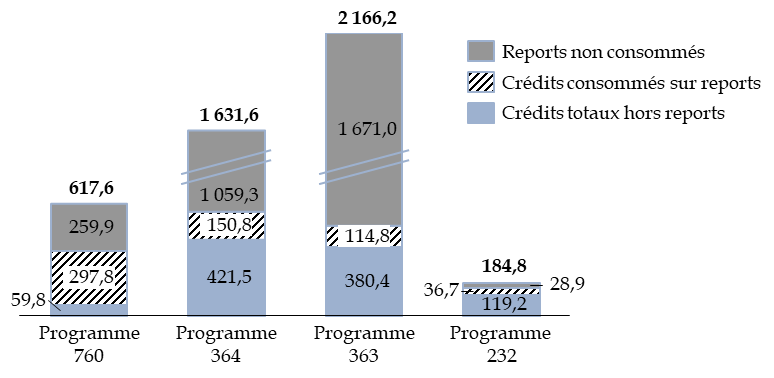

S'agissant des consommations de crédits reportés, au 30 octobre 2023, plusieurs programmes avaient d'ores et déjà consommé un montant de crédits supérieur au montant des crédits ouverts hors reports11(*) : le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » les programmes 364 « Cohésion » et 363 « Compétitivité » de la mission « Plan de relance » et le programme 232 « Vie politique » de la mission « Administration générale et territoriale de l'État », comme l'illustre le graphique ci-dessous.

Consommation de crédits reportés

(en millions d'euros)

Source : commission des finances, à partir des données du système d'information Chorus au 30 octobre 2023

Le rapporteur général relève en outre que 36 programmes du budget général font l'objet, dans le projet de loi de finances pour 2024 transmis au Sénat, d'une demande de dérogation à la limitation à 3 % des reports de crédits de paiement, posée par la loi organique relative aux lois de finances, il est prévisible que, une fois de plus, le Gouvernement procédera à des reports massifs de crédits, d'ailleurs déjà décrits de manière partielle dans certains documents budgétaires.

B. CE NIVEAU DE DÉFICIT, BIEN QUE DÉJÀ CONSIDÉRABLE, POURRAIT ENCORE S'AGGRAVER

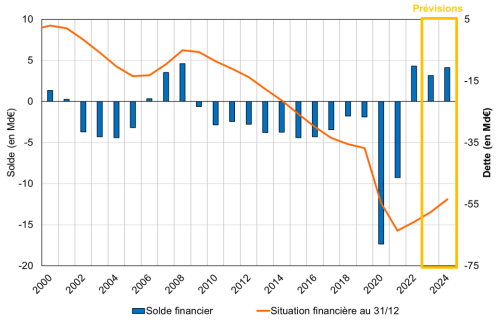

Le déficit budgétaire, prévu à un niveau de 172,9 milliards d'euros, serait proche de ceux observés en pleine crise sanitaire en 2020 (178,1 milliards d'euros) et en 2021 (170,7 milliards d'euros).

Évolution du solde budgétaire depuis 2012

(en milliards d'euros)

PLF 2024 : solde résultant du texte considéré comme adopté par l'Assemblée nationale. PLFFG : solde budgétaire tel que résultant du texte adopté par l'Assemblée nationale.

Source : commission des finances, à partir des lois et projets de loi de finances

Toutefois, les années récentes ont été caractérisées par un écart bien plus important qu'auparavant entre la prévision de solde budgétaire faite en fin d'année et le solde effectivement réalisé.

Ainsi, le déficit prévisionnel constaté en loi de règlement a-t-il été en 2020 de 178,1 milliards d'euros, contre 223,3 prévus dans la quatrième loi de finances rectificative de l'année 2020, soit un écart de 45,2 milliards d'euros. L'écart a été de nouveau très élevé les deux années suivantes, alors que, à cette période de l'année, les prévisions sont théoriquement très proches de l'exécution12(*).

Écart entre le solde budgétaire

prévu en fin d'année

et le solde

exécuté

(en milliards d'euros)

Source : commission des finances

Ces écarts ne sont pas dus qu'à la situation de crises de grande ampleur qui a caractérisé ces dernières années. Ils témoignent également de la non-utilisation d'enveloppes de crédits très importantes ouvertes en loi de finances initiale, sans rapport avec les besoins de l'année, ou encore en fin d'année, ainsi que de la difficulté grandissante qu'éprouve apparemment le Gouvernement à prévoir le niveau des recettes fiscales. Une telle imprévoyance du Gouvernement interroge alors même qu'il ne cesse de communiquer sur un budget construit et exécuté « à l'euro près ».

Pour 2023, une source d'incertitude sur le niveau du déficit budgétaire en fin d'année demeure en particulier s'agissant de la date du versement attendu, à hauteur de 10,9 milliards d'euros, au titre du financement du plan de relance. Si ce versement n'avait pas lieu avant la fin de l'exercice, le niveau du déficit s'aggraverait d'autant, avec un effet inverse sur celui de l'exercice 2024.

II. DES RECETTES LÉGÈREMENT DIMINUÉES, À HAUTEUR DE 1,1 MILLIARD D'EUROS, MALGRÉ UN SURCROÎT D'IMPÔT SUR LES SOCIÉTÉS

Les prévisions de recettes du budget général sont diminuées de 1,1 milliard d'euros par rapport à la loi de finances initiale.

Pourtant, les prévisions de recettes fiscales nettes sont revues à la hausse de 2,4 milliards d'euros, par plusieurs mouvements contraires.

Évolution des recettes de l'État en 2023

(en milliards d'euros)

Contrib rente élec. : contribution sur la rente infra-marginale de la production d'électricité. FRR : facilité pour la reprise et la résilience.

Source : commission des finances, à partir des documents budgétaires

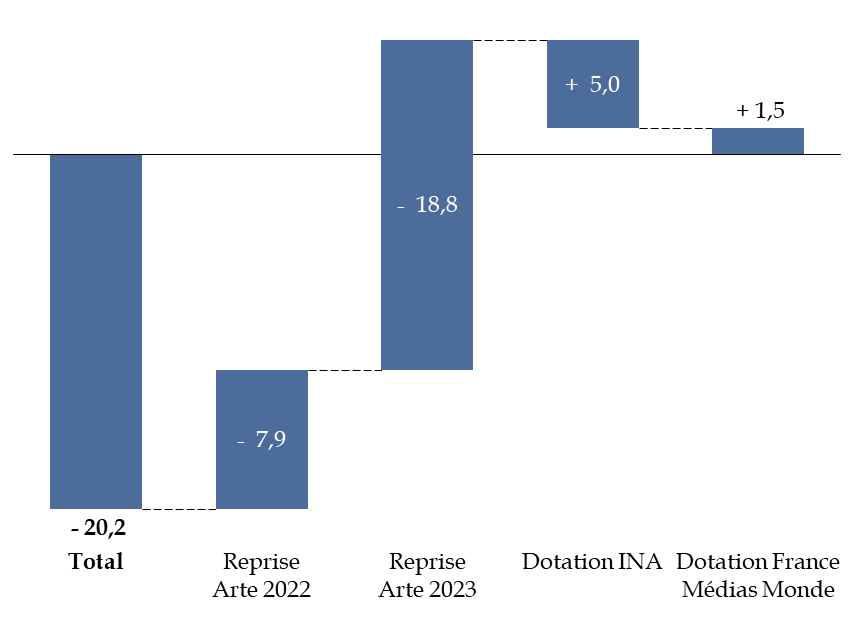

Dans le texte adopté par l'Assemblée nationale, les recettes fiscales n'ont pas été modifiées, à l'exception d'une minoration des recettes nettes de TVA d'un montant de 1,3 million d'euros, résultant de l'affectation d'une part supplémentaire de cet impôt au compte de concours financiers » Avances à l'audiovisuel public » afin de rehausser le montant de la dotation complémentaire prévue par l'Institut national de l'audiovisuel.

S'agissant d'un projet de loi de finances de fin de gestion, il ne comprend pas de mesure modifiant les règles fiscales pour l'avenir. Il intègre toutefois les dernières estimations concernant le produit des impôts et des recettes non fiscales pour l'année en cours, qui restent proches de celles présentées à l'occasion du dépôt du projet de loi de finances pour 2024.

A. LES PRÉVISIONS DE RECETTES FISCALES NETTES SONT EN HAUSSE DE 2,4 MILLIARDS D'EUROS PAR DES MOUVEMENTS EN SENS CONTRAIRES ET GRÂCE À UN PRÉLÈVEMENT SUR L'UNÉDIC

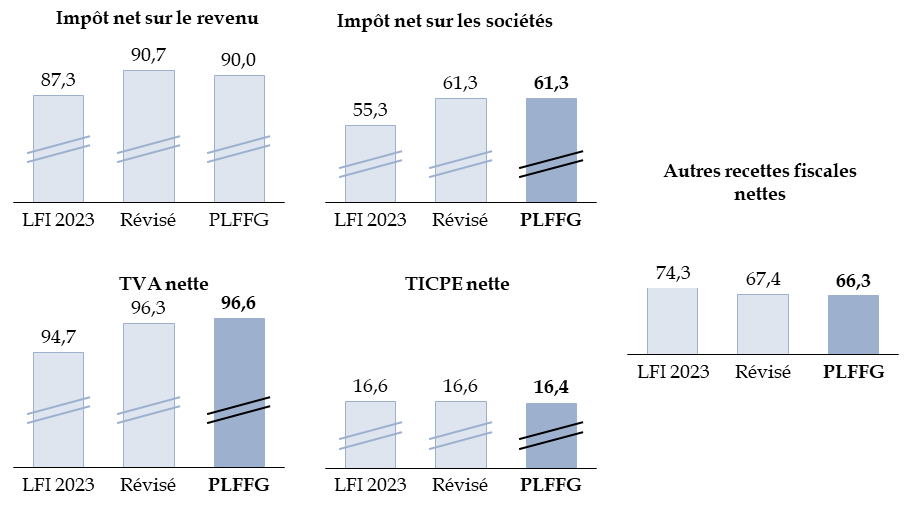

Les recettes fiscales nettes seraient de 330,6 milliards d'euros, en hausse de 2,4 milliards d'euros par rapport à la loi de finances initiale (328,2 milliards d'euros) et quasiment identiques à 2022 (330,2 milliards d'euros13(*)).

Le montant révisé lors de la présentation du projet de loi de finances pour 2024 était de 332,1 milliards d'euros.

Évolution des prévisions de recettes fiscales nettes

(en milliards d'euros)

Révisé : produit prévu lors de la présentation du projet de loi de finances pour 2024.

Source : commission des finances du Sénat, à partir des projets de loi de finances pour 2024 et de fin de gestion pour 2023

L'évolution est donc limitée pour les grands impôts par rapport à l'estimation faite lors de la présentation du projet de loi de finances pour 2024, dont les grandes lignes ont été présentées par le rapporteur général devant la commission des finances le 8 novembre 202314(*).

S'agissant de l'impôt sur les sociétés, un bénéfice fiscal des entreprises plus élevé que prévu en 2022 explique une partie importante de la hausse de 6,0 milliards d'euros du produit.

Son augmentation est compensée par le moindre produit perçu sur les recettes fiscales autres que celles provenant des quatre grands impôts. En particulier, la contribution sur la rente inframarginale de la production d'électricité, instaurée par l'article 54 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 et concernant les revenus des producteurs d'électricité dépassant un seuil défini en fonction des coûts de production, produirait un rendement inférieur de 9,5 milliards d'euros à celui prévu en loi de finances initiale. La moins-value était prévue à 8,6 milliards d'euros lors de la présentation du projet de loi de finances pour 2024.

Le surcroît d'impôt sur le revenu est une conséquence de la révision des hypothèses macroéconomiques.

Celui concernant la taxe sur la valeur ajoutée s'explique principalement par le prélèvement de 2 milliards d'euros sur le budget de l'Unédic réalisé par l'article 2 du présent projet de loi de finances de fin de gestion, qui se traduit par une réduction d'autant de la part de TVA qui lui est affectée.

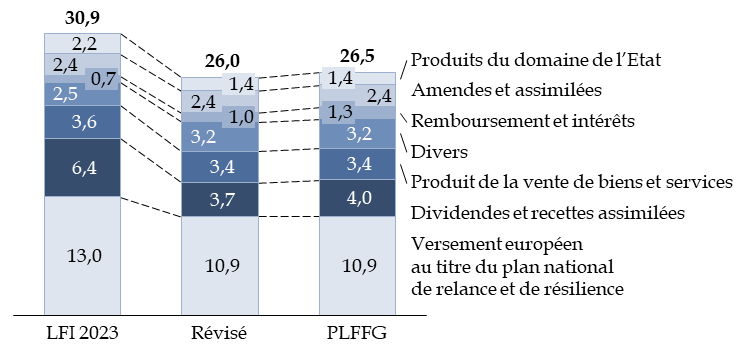

B. LA PRÉVISION DE RECETTES NON FISCALES EST INFÉRIEURE DE 4,4 MILLIARDS D'EUROS AUX MONTANTS ANTICIPÉS

S'agissant des recettes non fiscales, leur niveau serait de 26,5 milliards d'euros, inférieures de 4,4 milliards d'euros au niveau prévu en loi de finances initiale (30,9 milliards d'euros). Cette diminution résulte principalement d'une révision à la baisse des dividendes et recettes assimilées (- 2,5 milliards d'euros) et du versement prévisionnel au titre du financement du plan de relance par l'Union européenne dans le cadre de la facilité pour la reprise et la résilience (FRR, - 2,1 milliards d'euros).

Ce versement n'ayant pas encore eu lieu, les prévisions de recettes non fiscales et, par conséquent, de solde budgétaire, sont conditionnés à son versement effectif d'ici à la fin de l'exercice 2023.

Évolution des estimations de recettes non fiscales

(en milliards d'euros)

Source : commission des finances, à partir des projets de loi de finances pour 2024 et de fin de gestion pour 2023

III. DES OUVERTURES NETTES DE CRÉDITS DE 3,8 MILLIARDS D'EUROS SUR LE BUDGET GÉNÉRAL

En autorisations d'engagements, le texte initial du présent projet de loi de finances de fin de gestion, hors remboursements et dégrèvements, ouvre 10,5 milliards d'euros sur 29 programmes du budget général et annule 5,2 milliards d'euros sur 71 programmes.

En crédits de paiement, il ouvre 9,0 milliards d'euros sur 30 programmes du budget général et annule 5,2 milliards d'euros sur 73 programmes.

Les ouvertures nettes de crédits sont donc de 5,3 milliards d'euros en autorisations d'engagement et de 3,8 milliards d'euros en crédits de paiement.

Au niveau des missions du budget général, 14 missions connaissent des ouvertures nettes et 15 missions des annulations nettes en autorisations d'engagement. 13 missions connaissent également des ouvertures nettes et 17 missions des annulations nettes en crédits de paiement.

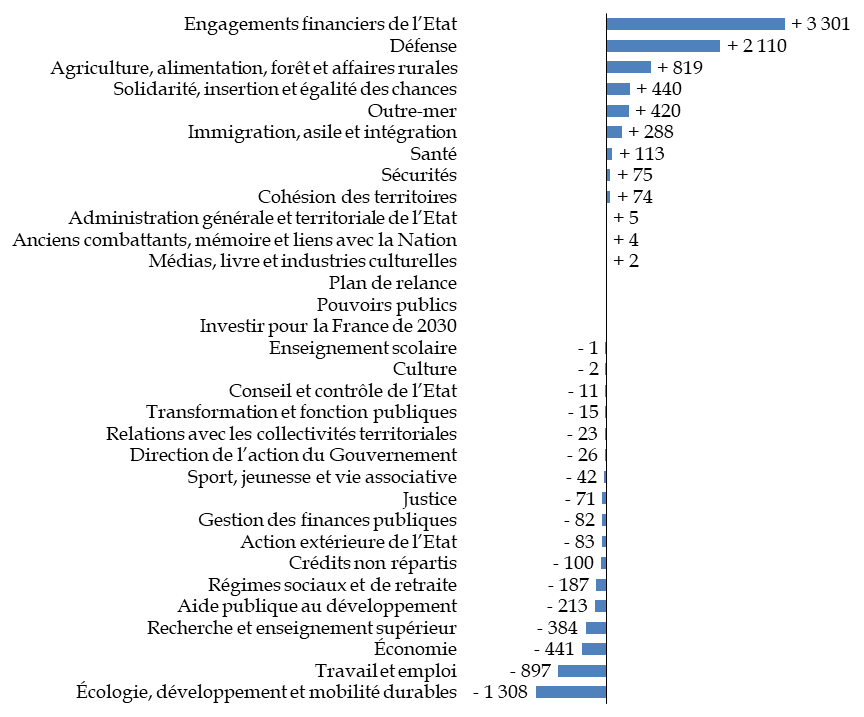

Ouvertures nettes par mission, hors remboursements

et dégrèvements,

en crédits de paiement

(CP)

(en millions d'euros)

Source : commission des finances, à partir de l'état B du projet de loi de finances rectificative (texte initial, avant examen par l'Assemblée nationale)

Sur la mission « Remboursements et dégrèvements », 12,5 milliards d'euros sont ouverts en autorisations d'engagement et en crédits de paiement sur le programme 200 » Remboursements et dégrèvements d'impôts d'État (crédits évaluatifs) » et 15,0 millions d'euros, également en autorisations d'engagement et en crédits de paiement, sur le programme 201 » Remboursements et dégrèvements d'impôts locaux ». Pour mémoire, seuls les remboursements et dégrèvements d'impôts locaux sont pris en compte pour le calcul des dépenses nettes du budget général, les remboursements et dégrèvements d'impôts d'État étant retranchés aussi bien des dépenses nettes que des recettes nettes.

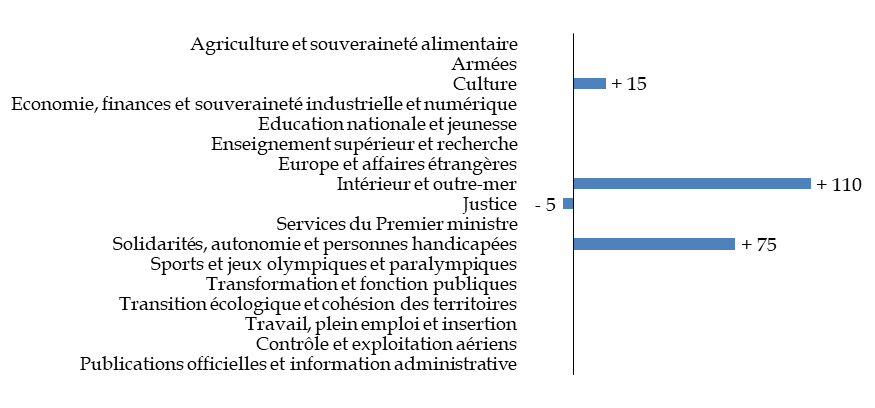

Dans le texte adopté par l'Assemblée nationale, des crédits ont été ouverts ou annulés sur 21 programmes du budget général. Au total, 378,5 millions d'autorisations d'engagement et 376,5 millions d'euros de crédits de paiement ont été ouverts et 3,2 millions d'euros d'autorisations d'engagement et 1,2 million d'euros de crédits de paiement ont été annulés, soit une augmentation nette de crédits de 375,3 millions d'euros en autorisations d'engagement » et en crédits de paiement.

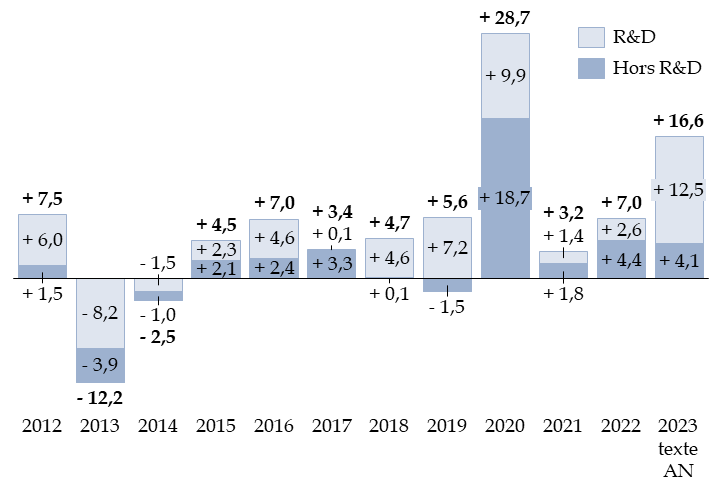

Ces ouvertures nettes de crédit sont d'un montant particulièrement élevé. Sur les douze dernières années, seule l'année 2020, au moment le plus incertain de la crise sanitaire, a connu un montant d'ouvertures nettes de crédit plus élevé, ainsi que l'année 2022 pour les missions autres que « Remboursements et dégrèvements ».

Ouvertures de crédits dans le collectif budgétaire de fin d'année

(en milliards d'euros)

R&D : remboursements et dégrèvements. 2023 : texte adopté par l'Assemblée nationale en première lecture.

Source : commission des finances, à partir des lois de finances rectificatives de fin d'année et du présent projet de loi de finances de fin de gestion

A. DES OUVERTURES DE CRÉDITS DE 9,0 MILLIARDS D'EUROS SUR LE BUDGET GÉNÉRAL, HORS REMBOURSEMENTS ET DÉGRÈVEMENTS

1. Mission « Administration territoriale de l'État » : une ouverture de crédits réduite mais peu documentée

Des crédits nouveaux sont ouverts sur le programme 354 « Administration territoriale de l'État » à hauteur de 5,0 millions d'euros en autorisations d'engagement et en crédits de paiement, et sur le programme 216 « Conduite et pilotage des politiques de l'intérieur » à hauteur de 10 millions d'euros en autorisations d'engagement et en crédits de paiement.

Dans les deux cas, le projet de loi de finances de fin de gestion justifie cette ouverture de manière succincte, voire tautologique, par un surcroît d'activité des services.

2. Mission « Agriculture, alimentation, forêt et affaires rurales » : un soutien de près de 1 milliard d'euros pour faire face aux crises

Des ouvertures de crédit de 912,3 millions d'euros en autorisations d'engagement et 831,3 millions d'euros en crédits de paiement sont demandées sur cette mission en réponse aux différentes crises survenues au cours de l'année (indemnisation économique liée aux crises de l'influenza aviaire, viticulture, agriculture biologique, etc.) :

- sur le programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » pour 617,2 millions d'euros en autorisations d'engagement et 549,4 millions d'euros en crédits de paiement ;

- sur le programme 206 « Sécurité et qualité sanitaires de l'alimentation » pour 289,2 millions d'euros en autorisations d'engagement et 275,8 millions d'euros en crédits de paiement.

Sur le programme 381 « Allègements du coût du travail en agriculture (TODE-AG) », 6,0 millions d'euros en autorisations d'engagement et en crédits de paiement doivent permettre de financer les exonérations patronales pour l'emploi de travailleurs occasionnels agricoles au titre de l'année 2023.

*

* *

L'Assemblée nationale a adopté :

- un amendement de notre collègue député Jean-René Cazeneuve et plusieurs de ses collègues, tendant à abonder de 20 millions d'euros en autorisations d'engagement et en crédits de paiement les crédits du programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » afin d'accompagner les viticulteurs les plus en difficulté de trésorerie suite à l'épisode de mildiou ;

- deux amendements identiques de nos collègues députés Charles Fournier et plusieurs de ses collègues, d'une part, et Jérémie Iordanoff et plusieurs de ses collègues, d'autre part, tendant à augmenter de 5 millions d'euros les crédits du même programme, afin d'apporter une aide exceptionnelle forfaitaire aux exploitations biologiques les plus en difficulté.

3. Mission « Aide publique au développement » : un abondement exceptionnel du compte de réserve de l'Agence française de développement

Sur le programme 110 « Aide économique et financière au développement », 76,9 millions d'euros sont ouverts en crédits de paiement afin de financer un abondement exceptionnel du compte de réserve de l'Agence française de développement (AFD). Le compte de réserve constitue un mécanisme de provisionnement du risque souverain. Ce mouvement s'explique par l'augmentation importante des bonifications de prêts accordés par l'AFD du fait de la détérioration du risque souverain de certains prêts. Un tel abondement avait déjà eu lieu une première fois sur l'exercice 2022.

Dans le même temps, le projet de loi de finances de fin de gestion prévoit l'annulation de 222,4 millions de crédits en autorisations d'engagement au titre de la réserve de précaution sur ce programme.

4. Mission « Anciens combattants, mémoire et liens avec la Nation » : les conséquences de la revalorisation du point d'indice de la pension militaire d'invalidité

14 millions d'euros sont ouverts en autorisations d'engagement et en crédits de paiement sur le programme 169 « Reconnaissance et réparation en faveur du monde combattant, mémoire et liens avec la Nation » afin de couvrir l'impact de la revalorisation du point de la pension militaire d'invalidité (PMI).

5. Mission « Cohésion des territoires » : un nouvel accroissement de plus de 200 millions d'euros des coûts de la politique d'hébergement

Sur le programme 177 « Hébergement, parcours vers le logement et insertion des personnes vulnérables », 212,0 millions d'euros de crédits en autorisations d'engagement et en crédits de paiement sont demandés afin de financer le « desserrement » de l'Île-de-France, c'est-à-dire le transfert de personnes hébergées vers d'autres régions, les dispositifs d'accompagnement vers le logement des déplacés ukrainiens, le maintien du parc d'hébergement à hauteur de 203 000 places et l'ajustement des coûts des places pour prendre en compte l'inflation et les créations de places pour les femmes victimes de violence.

Le rapporteur général constate que, malgré l'augmentation considérable des crédits du programme 177 (1 963 millions d'euros en 2017, plus de 3 100 millions d'euros en 2023) et l'annonce par le Gouvernement d'un mode de gestion des crédits mieux planifié, la sur-exécution des crédits et l'ouverture de crédits en fin d'année paraissent encore et toujours impossibles à éviter.

*

* *

L'Assemblée nationale a adopté un amendement de notre collègue députée Eva Sas et plusieurs de ses collègues, tendant à abonder de 6,7 millions d'euros supplémentaires les crédits du même programme afin de soutenir les acteurs de l'hébergement d'urgence.

6. Mission « Crédits non répartis » : l'ouverture de 100 millions d'euros de crédits pour le financement de la prime de pouvoir d'achat

100 millions d'euros sont ouverts en autorisations d'engagement et en crédits de paiement sur le programme 551 « Provision relative aux rémunérations publiques ». Ils sont destinés à compléter le financement de la prime de pouvoir d'achat créée par le décret n° 2023-702 du 31 juillet 2023.

7. Mission « Culture » : des ouvertures de crédits limitées, notamment pour le financement du Pass Culture

Une ouverture de crédits de 26,1 millions d'euros en autorisations d'engagement et en crédits de paiement sur le programme 361 « Transmission des savoirs et démocratisation de la culture » résulte notamment d'une consommation supérieure aux prévisions de la loi de finance initiale des crédits du Pass Culture. La commission des finances a mis en avant récemment les succès quantitatifs du Pass Culture15(*), qu'il s'agit désormais de transformer en une véritable plateforme en faveur de l'éveil artistique et culturel.

Une ouverture de 3,0 millions d'euros en autorisations d'engagement et de 2,0 millions d'euros en crédits de paiement est également demandée sur le programme 224 « Soutien aux politiques du ministère de la culture » afin de financer l'Alliance internationale pour la protection du patrimoine dans les zones en conflit (ALIPH), les états généraux de l'information et certains surcoûts immobiliers.

8. Mission « Défense » : des crédits nouveaux de 2,1 milliards d'euros afin, notamment, d'accélérer le déploiement de la loi de programmation militaire

La fin de gestion 2023 se caractérise par l'attribution au ministère des Armées d'une enveloppe de 1,5 milliard d'euros non prévus par la loi de programmation militaire (LPM) 2019-202516(*), annoncée publiquement au printemps par le ministre Sébastien Lecornu.

Cette enveloppe serait destinée :

- d'une part, à faire face au surcroît d'inflation constatée en 2023 et à permettre une diminution du report de charges ;

- d'autre part, à mener un effort sur certains équipements ne pouvant attendre ou de nature à améliorer les conditions d'entrée dans la nouvelle LPM 2024-203017(*) (munitions, maintien en condition opérationnelle, préparation aux Jeux Olympiques de 2024, lutte anti-drones...).

Outre cette enveloppe, le présent projet de loi de finances de fin de gestion prévoit notamment des ouvertures de crédits sur le programme 178 « Préparation opérationnelle et emploi des forces » destinées, comme lors de l'exercice précédent, à couvrir une partie des surcoûts constatés en 2023 au titre :

- des opérations extérieures et missions intérieures, dans un contexte marqué par le retrait du Niger ;

- des carburants opérationnels, dans un contexte marqué par une forte inflation ;

- des déploiements opérationnels liés au renforcement de la posture dissuasive sur le flanc Est de l'Otan ;

- du soutien aux forces armées ukrainiennes.

Le présent projet de loi de finances de fin de gestion ne précise pas le détail de la ventilation des ouvertures de crédits entre ces différents postes de dépenses ce qui, compte tenu de leur volume, est préjudiciable à la bonne analyse du schéma de fin de gestion de l'État par le Parlement.

*

* *

L'Assemblée nationale a adopté six amendements identiques18(*) tendant à abonder de 200 millions d'euros, en autorisations d'engagement et en crédits de paiement, les crédits du programme 146 « Équipement des forces », afin de financer des acquisitions par l'État ukrainien d'équipements militaires ou de dépenses militaires (maintenance par exemple) directement auprès des entreprises de notre base industrielle et technique de défense (BITD).

9. Mission « Écologie, développement et mobilité durables » : des ouvertures de crédit limitées sur plusieurs dispositifs

Sur le programme 205 « Affaires maritimes, pêche et aquaculture », 37,0 millions d'euros en autorisations d'engagement et 16,1 millions d'euros en crédits de paiement sont demandés pour couvrir la prolongation jusqu'au 15 octobre de l'aide carburant au bénéfice des pêcheurs, de la mise en oeuvre des mesures 2023 du plan d'action pour la protection des cétacés et des refus d'apurement sur le fonds européen pour les affaires maritimes et la pêche (FEAMP).

En outre, 4 millions d'euros sont ouverts en autorisations d'engagement et en crédits de paiement sur le programme 355 « Charge de la dette de SNCF Réseau reprise par l'État », dont les crédits sont évaluatifs, au titre d'un ajustement technique de la charge de la dette reprise de SNCF Réseau par l'État.

*

* *

L'Assemblée nationale a adopté un amendement de nos collègues députés Liliana Tanguy et Mathieu Lefèvre, tendant à rehausser de 6,8 millions d'euros les crédits du programme 205 précité afin de prolonger le soutien de la filière pêche fortement impactée par le coût des carburants extrêmement élevé entre le 15 octobre et le 4 décembre 2023.

10. Mission « Engagements financiers de l'État » : une augmentation de 3,8 milliards d'euros de la charge de la dette

Le projet de loi de finances de fin de gestion prévoit une ouverture de crédits de 3,8 milliards d'euros en autorisations d'engagement et en crédits de paiement sur le programme 117 « Charge de la dette et trésorerie de l'État », au titre de la révision à la hausse de la charge de la dette. Prévue à 50,8 milliards d'euros en loi de finances initiale 2023, celle-ci est désormais estimée à 54,7 milliards d'euros.

Cette hausse est expliquée à parts égale par une inflation plus importante qu'anticipée en loi de finances initiale et par la hausse des taux d'intérêt de court terme.

La prévision d'inflation en moyenne annuelle du Gouvernement était de 4,3 % pour la France et de 4,6 % pour la zone euro. Finalement, les inflations s'établiraient respectivement à 4,9 % et 5,4 % en moyenne annuelle, ce qui a un impact sur le coût du stock de dette indexée.

S'agissant des taux d'intérêt, l'hypothèse pour les taux à 3 mois en fin d'année était de 2,1 % lors de la loi de finances initiale. Cette hypothèse est réévaluée à 3,9 % par le présent projet de loi de finances de fin de gestion.

11. Mission « Enseignement scolaire » : une ouverture de crédits pour des mesures salariales en faveur des assistants d'éducation et des accompagnants d'élèves en situation de handicap

Le projet de loi de finances de fin de gestion prévoit l'ouverture de 60 millions d'euros en autorisations d'engagement et 82,7 millions d'euros en crédits de paiement sur le programme 230 « Vie de l'élève » afin de financer les mesures du rendez-vous salarial 2023 pour les assistants d'éducation (AED) et les accompagnants d'élèves en situation de handicap (AESH).

D'après les informations fournies au rapporteur général, le montant total des mesures du rendez-vous salarial sur le programme 230 serait de 79 millions d'euros en année pleine, soit un montant bien plus faible sur 2023. En conséquence, ces ouvertures de crédits doivent sans doute financer d'autres dispositifs, sur lesquels il est regrettable de n'avoir pas plus d'information.

12. Mission « Gestion des finances publiques » : une ouverture de crédits justifiée par des contentieux

Une ouverture de crédits de 1,4 million d'euros, en autorisations d'engagement uniquement, est demandée sur le programme 302 « Facilitation et sécurisation des échanges » afin de couvrir certains contentieux non prévus en programmation. En crédits de paiement, en revanche, 19,4 millions d'euros de crédit sont annulés au titre de sous-exécutions sur certaines dépenses du programme.

13. Mission « Immigration, asile et intégration » : des surcoûts de 340 millions d'euros pour l'accueil des personnes déplacées d'Ukraine

Sur le programme 303 « Immigration et asile », 339 millions de crédits sont ouverts en autorisations d'engagement et crédits de paiement. Cette hausse est expliquée par les surcoûts liés à l'accueil des personnes déplacées d'Ukraine.

Selon les éléments communiqués au rapporteur général, le coût de l'accueil en 2023 des réfugiés d'Ukraine sur ce programme est estimé à près de 340 millions d'euros, dont 175 millions d'euros pour le versement de l'allocation pour demandeur d'asile (ADA) et 164 millions d'euros pour le financement des dépenses d'hébergement (hébergement collectif, accueil de jour et transport).

14. Mission « Investir pour la France de 2030 » : un redéploiement de crédits entre deux programmes

Sur cette mission, 9,1 millions d'euros en autorisations d'engagement et en crédits de paiement sont redéployés entre les programmes 421 « Soutien des progrès de l'enseignement et de la recherche » (annulation de crédits) et 422 « Valorisation de la recherche » (ouverture de crédits) afin de contribuer au financement du programme « Quartiers résilients » de l'Agence nationale pour la rénovation urbaine (ANRU).

15. Mission « Médias, livre et industries culturelles » : le soutien aux éditeurs de presse

Le programme 180 « Presse et médias » l'objet d'ouvertures de crédits de 1,4 million d'euros en autorisations d'engagement et 5,6 millions d'euros en crédits de paiement afin de compenser en partie les conséquences de l'inflation pour les éditeurs de presse. Le coût de l'aide au transport postal est également impacté par les prévisions actualisées de la Poste.

16. Mission « Outre-mer » : le financement, à hauteur de plus de 400 millions d'euros, de la hausse des exonérations de cotisations patronales

Le projet de loi de finances de fin de gestion prévoit l'ouverture de 409,2 millions d'euros en autorisations d'engagement et 433,4 millions d'euros en crédits de paiement sur le programme 138 « Emploi outre-mer », essentiellement pour couvrir la hausse des exonérations de cotisations patronales. Pour rappel, ces dépenses sont des dépenses de guichet dont la budgétisation s'appuie sur les prévisions produites par l'Agence centrale des organismes de sécurité sociale (ACOSS). Or, les dernières prévisions sont en hausse du fait des hypothèses d'évolution de la masse salariale des salariés des entreprises privées, en raison d'une hausse des salaires et du nombre d'employés.

Les variations constatées ces dernières années sur les crédits de cette action témoignent de la difficulté à établir des prévisions fiables, s'agissant de dépenses de « guichet » qui sont tributaires de la conjoncture économique et ne sont confirmées qu'à l'issue des exercices budgétaires.

L'Assemblée nationale a adopté deux amendements identiques de nos collègues Sandrine Rousseau et plusieurs de ses collègues, d'une part, et Élie Califer et plusieurs de ses collègues, d'autre part, tendant à rehausser de 2 millions d'euros les crédits du programme 123 « Conditions de vie outre-mer » afin d'étendre les mesures mises en place en matière de gestion des sargasses en Martinique à l'ensemble des territoires ultramarins concernés par ce phénomène.

17. Mission « Régimes sociaux et de retraite » : la hausse des besoins liés au régime de la Seita

Sur le programme 195 « Régimes de retraite des mines, de la SEITA et divers », des crédits de 2,2 millions d'euros en autorisations d'engagement et en crédits de paiement sont demandés afin de couvrir des besoins liés au régime de la Seita.

18. Mission « Recherche et enseignement supérieur » : une subvention exceptionnelle au Centre scientifique et technique du bâtiment (CSTB)

L'Assemblée nationale a adopté un amendement de notre collègue député Julie Laernoes et plusieurs de ses collègues tendant à rehausser de 3,8 millions d'euros, en autorisations d'engagement et en crédits de paiement, les crédits du programme 190 « Recherche dans les domaines de l'énergie, du développement et de la mobilité durables » afin d'allouer une subvention exceptionnelle au Centre scientifique et technique du bâtiment (CSTB), de manière à soutenir l'innovation dans la rénovation énergétique des bâtiments.

19. Mission « Relations avec les collectivités territoriales » : plusieurs dotations de soutien à certaines collectivités

S'agissant du programme 122 « Concours spécifiques et administration », une ouverture de crédits de 64,3 millions d'euros en autorisations d'engagement et 38,2 millions d'euros en crédits de paiement a pour objectif d'abonder un fonds créé pour aider les collectivités à reconstruire les bâtiments publics dégradés à la suite des violences urbaines de la fin juin. En effet, l'instruction du 7 juillet 2023 relative à l'accompagnement des collectivités pour la réparation des dégâts et dommages contre les biens des collectivités résultant des violences urbaines survenues depuis le 27 juin 2023 précise qu'un tel fond dédié à la reconstruction sera créé pour aider les collectivités.

D'après les informations obtenues par le rapporteur général, le montant du fonds de reconstruction est évalué à 100 millions d'euros en autorisations d'engagements et à 50 millions d'euros en crédits de paiement pour l'année 2023, et sera également financé par des crédits devenus sans emploi au sein du programme 122, à partir notamment d'une partie des crédits de la dotation de solidarité aux collectivités victimes d'événements climatiques ou géologiques (DSEC), soit 35,7 millions d'euros en autorisations d'engagement et 11,8 me » en crédits de paiement. Il est ainsi prévu un dégel intégral de la réserve de précaution sur le programme 122 (12 millions d'euros en autorisations d'engagement et 11,8 millions d'euros » en crédits de paiement).

L'ouverture de crédits sur le programme 122 est compensée par des annulations sur le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » à la même hauteur au titre du non-dégel d'une partie des crédits mis en réserve et non programmés à ce titre.

Si les subventions au titre de ce fonds ont vocation à être notifiées d'ici la fin de l'année 2023, le report des crédits pourra être nécessaire pour couvrir les paiements des subventions sur 2024.

*

* *

L'Assemblée nationale a adopté deux amendements identiques de nos collègues Laurent Marcangeli et plusieurs de ses collègues, d'une part, et Jean-Félix Acquaviva et plusieurs de ses collègues, d'autre part, tendant à rehausser de 40 millions d'euros, en autorisations d'engagement et en crédits de paiement, les crédits du programme 122 précité, afin de reconduire, pour l'année 2023, la dotation budgétaire exceptionnelle au profit de la Collectivité de Corse instituée pour l'année 2022 par la loi n° 2022-1499 du 1er décembre 2022 de finances rectificative pour 2022.

Il a également retenu deux amendements identiques déposés, pour l'un, par notre collègue député Éric Coquerel avec le soutien de la commission des finances, et, pour l'autre, par notre collègue Mickaël Bouloux et plusieurs de ses collègues, tendant à transférer 8 millions d'euros en autorisations d'engagement et en crédits de paiement, du programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » au programme 122 précité, afin de renouveler en 2023 une dotation exceptionnelle déjà versée en 2022 aux communes qui mettent en oeuvre une prime exceptionnelle ou une revalorisation des personnels employés dans les centres municipaux de santé (CMS) qui n'ont pas bénéficié de la prime dite « Ségur ».

20. Mission « Remboursements et dégrèvements » : une augmentation de plus de 12 milliards d'euros des crédits prévisionnels, liés notamment aux remboursements de TVA et d'impôt sur les sociétés

Pour mémoire, les crédits de cette mission sont évaluatifs et les ajustements de fin de gestion sont courants, pour des montants parfois très importants.

Dans le cas présent, l'ouverture de 12,5 milliards d'euros sur le programme 200 « Remboursements et dégrèvements d'impôts d'État » s'explique essentiellement par :

- d'une part la révision à la hausse de la prévision de remboursements et restitutions liés à la mécanique de l'impôt (+ 11,4 milliards d'euros) ;

- d'autre part, la prévision des remboursements et dégrèvements liés à la gestion des produits de l'État (+ 1,5 milliard d'euros).

Sur le premier point (+ 11,4 milliards d'euros), les ouvertures se justifient par :

- les remboursements de TVA aux entreprises en raison d'une exécution 2023 très supérieure (76 milliards d'euros) à la loi de finances initiale pour 2023 (68,6 milliards d'euros) sous l'effet de la dynamique actuelle de la TVA en raison de l'inflation, de la dynamique des demandes de remboursements de crédits de TVA et du rythme soutenu du traitement des demandes de remboursements par les services fiscaux ;

- les remboursements et restitutions d'impôt sur les sociétés (exécution prévue pour 2023 de 17,4 milliards d'euros pour des crédits ouverts en loi de finances initiale de 14,2 milliards d'euros) : cette sur-exécution s'explique par une faible évolution des bénéfices fiscaux entre 2021 et 2022 (+ 2 %) ainsi que par sa forte dispersion sur un nombre important d'entreprises de sorte que les acomptes versés, basés sur l'année N-1, année de rebond de l'activité et donc de bénéfices élevés, ont été trop élevés et qu'il est désormais nécessaire de rembourser aux sociétés les acomptes trop élevés perçus.

Sur le deuxième point (+ 1,5 milliard d'euros), les ouvertures se justifient par :

- les dégrèvements et restitutions de TVA (exécution prévue à 4 milliards d'euros pour des crédits ouverts en loi de finances initiale de 2,4 milliards d'euros) : cette sur-exécution s'explique essentiellement par un rythme de traitement des dossiers accéléré en 2023 ainsi que par le contexte d'inflation qui a généré une hausse des montants remboursés et dégrevés de TVA à des assujettis établis hors de France.

21. Mission « Santé » : une ouverture de crédits de 190 millions d'euros, en compensation à la Sécurité sociale

Le programme 379 « Compensation à la Sécurité sociale du coût des dons de vaccins à des pays tiers et reversement des recettes de la Facilité pour la Relance et la Résilience (FRR) européenne au titre du volet « Ségur investissement » du plan national de relance et de résilience (PNRR) » constitue un simple canal entre l'État et la sécurité sociale, qui permet d'assurer la traçabilité des fonds européens de la FRR en faveur du « Ségur investissement » et de compenser à la sécurité sociale les dons de vaccins à des pays tiers. En loi de finances initiale pour 2023, 1 930,4 millions d'euros avaient été budgétés sur la seule action « Ségur investissement », aucune dépense n'étant prévue au titre des dons de vaccins.

L'ouverture proposée dans le présent projet de loi de finances de fin de gestion, de 190 millions d'euros en autorisations d'engagement et en crédits de paiement, correspond à l'activation de cette ligne budgétaire afin de compenser à la sécurité sociale les dons décidés dans le cadre de l'initiative Covax et dans des cadres bilatéraux.

*

* *

L'Assemblée nationale a adopté un amendement de notre collègue députée Véronique Louwagie, tendant à rehausser de 1 million d'euros, en autorisations d'engagement et en crédits de paiement, les crédits du programme 204 « Prévention, sécurité sanitaire et offre de soins », afin de lutter contre l'endométriose.

22. Mission « Sécurités » : des ouvertures de crédits justifiées par l'activité accrue des services de police et de gendarmerie

Le projet de loi de finances de fin de gestion prévoit, en crédits de paiement, des ouvertures de crédits de 45 millions d'euros sur le programme 176 « Police nationale » et de 40 millions d'euros sur le programme 152 « Gendarmerie nationale », justifiées par l'activité accrue des services pendant l'année, mais propose à l'inverse, en autorisations d'engagement, des annulations de crédits de 89,3 millions d'euros sur le premier programme et de 119,0 millions d'euros sur le second, au motif que des marchés ont été reprogrammés en 2024.

Selon les éléments obtenus par le rapporteur général, il s'agit de marchés relatifs à l'hôtel de police de Marseille pour le programme 176, à la reprographie et à l'habillement pour le programme 152.

23. Mission « Solidarité, insertion et égalité des chances » : des ouvertures de crédits de plus de 500 millions d'euros pour financer plusieurs mesures sociales

Sur le programme 304 « Inclusion sociale et protection des personnes », les crédits ouverts, à hauteur de 330,9 millions d'euros en autorisations d'engagement et en crédits de paiement, doivent permettre de financer des dépenses de prime d'activité et de RSA recentralisé plus importantes que prévu.

En ce qui concerne la prime d'activité, le montant ouvert en loi de finances initiale pour 2023 s'élevait à 10,3 milliards d'euros ; or l'administration indique en réponse au questionnaire budgétaire des rapporteurs spéciaux que l'impact anticipé de la revalorisation des prestations intervenue au 1er avril 2023 s'élève à 248 millions d'euros.

L'enveloppe allouée au financement du RSA recentralisé était de 1,6 milliard d'euros dans le projet de loi de finances pour 2023 ; or l'impact de la revalorisation des prestations intervenue au 1er avril 2023 s'élève à 39 millions d'euros. En outre, l'embellie de la situation de l'emploi dans les départements concernés est moindre qu'anticipée, portant le montant ouvert dans le présent projet de loi de finances de fin de gestion au titre du RSA recentralisé à 43 millions d'euros.

Sur le programme 157 « Handicap et dépendance », les crédits ouverts, à hauteur de 130,2 millions d'euros en autorisations d'engagement et 129,8 millions d'euros en crédits de paiement, doivent permettre de financer des dépenses de relative à l'allocation pour adulte handicapé (AAH) plus importantes que prévu. La « déconjugalisation » de l'AAH est en effet entrée en vigueur au 1er octobre 2023. Ce changement du mode de calcul de la prestation et l'augmentation du nombre de bénéficiaires qui en résulte se traduit par une hausse des dépenses d'AAH de 6,6 % par rapport à 2022 - alors qu'une hausse de 3,4 % seulement était prévue dans la loi de finances initiale pour 2023.

*

* *

L'Assemblée nationale a adopté un amendement de notre collègue député Boris Vallaud et plusieurs de ses collègues, tendant à rehausser de 70 millions d'euros les crédits du programme 304 précité, afin de créer une allocation exceptionnelle de fin d'année pour les parents élevant seuls des enfants et vivant sous le seuil de pauvreté.

Il a également retenu deux amendements identiques déposés par nos collègues députés Mickaël Bouloux et plusieurs de ses collègues, d'une part, et Véronique Louwagie et plusieurs de ses collègues, d'autre part, tendant à rehausser de 20 millions d'euros les crédits du même programme 304. Ces crédits sont destinés aux associations habilitées à l'aide alimentaire afin qu'elles puissent faire face à la forte hausse de leurs dépenses énergétiques et à l'accroissement du nombre de leurs bénéficiaires dans le contexte actuel de crise.

Le texte a enfin retenu un amendement de nos collègues députés Marina Ferrari et plusieurs de ses collègues, tendant à rehausser de 3 millions d'euros les crédits du programme 157 précité, afin de permettre aux soignants des établissements d'hébergement pour personnes âgées dépendantes (EHPAD) qui relèvent de la convention de la branche de l'aide à domicile (BAD) de bénéficier pour l'année 2023 des revalorisations salariales actées en 2021.

24. Mission « Sport, jeunesse et vie associative » : l'accroissement de la participation de l'État au financement des Jeux olympiques et paralympiques

Une ouverture de crédits de 48 millions d'euros en autorisations d'engagement et crédits de paiement est répartie entre deux opérateurs.

À titre principal, 44,5 millions d'euros doivent revenir au comité d'organisation des Jeux olympiques et paralympiques (COJOP) : dans le cadre de la révision budgétaire de 2022 du COJOP, l'État a accru sa participation au financement des Jeux paralympiques afin de contribuer à l'équilibre budgétaire du comité d'organisation.

En outre, 3,5 millions d'euros sont attribués à Solideo, correspondants aux besoins complémentaires de cet établissement à la suite de la réactualisation de sa trajectoire de réduction d'effectifs, plus progressive que prévue.

25. Mission « Transformation et fonction publiques » : le financement d'une opération d'acquisition immobilière

Sur le programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs », des crédits de 29,0 millions d'euros, en autorisations d'engagement uniquement, sont demandés afin de financer une opération d'acquisition immobilière.

26. Mission « Travail et emploi » : une ouverture de crédits de plus de plus de 1,2 milliard d'euros en autorisations d'engagement uniquement

Sur le programme 103 « Accompagnement des mutations économiques et développement de l'emploi », le projet de loi de finances de fin de gestion propose d'ouvrir 1 251,8 millions d'euros en autorisations d'engagement uniquement, afin de contribuer à financer une sur-exécution de 2 187,3 millions d'euros au titre des aides à l'apprentissage, dont 1 443,7 millions d'euros pour les primes aux employeurs d'apprentis et 199,6 millions d'euros au titre des exonérations des cotisations des apprentis.

Cette ouverture de crédits inclut une enveloppe de 542,7 millions d'euros au titre des compensations d'exonération dans le champ des services à la personne, qui auraient été plus dynamiques qu'escompté en 2023. Concernant les aides aux employeurs d'apprentis, les entrées en apprentissage donnent lieu à l'engagement du montant total de l'aide, alors que son versement effectif est plus tardif et n'a lieu, bien souvent, que l'année suivante.

B. DES ANNULATIONS DE CRÉDITS DE 5,2 MILLIARDS D'EUROS SUR LE BUDGET GÉNÉRAL

Dans un grand nombre de cas, les annulations de crédits portent sur des crédits mis en réserve ou sur des sous-consommations de dispositifs. On peut toutefois s'étonner que le Gouvernement ne justifie l'annulation de ces crédits que par ces justifications formelles alors que la budgétisation initiale doit se conformer au principe de « justification au premier euro » et que le Parlement doit être informé du détail des dispositifs ou lignes budgétaires qui ont, en pratique, permis l'annulation de ces crédits mis en réserve ou sous-consommés.

1. Mission « Aide publique au développement » : une annulation de près de 300 millions d'euros de crédits portant sur des sous-consommations importantes

S'agissant du programme 209 « Solidarité à l'égard des pays en développement », le présent projet de loi de finances de fin de gestion propose l'annulation de 292,8 millions d'euros en autorisations d'engagement et de 289,5 millions d'euros en crédits de paiement, que l'analyse par programme annexée au projet de loi de finances justifie au titre, principalement, des crédits mis en réserve.

Selon les éléments communiqués au rapporteur général, 194,6 millions d'euros relevaient de la mise en réserve initiale et 38,9 millions ont fait l'objet d'un surgel de 1 % effectué en septembre. Par ailleurs, 50 millions de crédits non consommés de la provision pour crises majeures du programme 209 ont été annulés du fait d'une sous-consommation de cette provision. Ce point est rassurant pour le Sénat, qui avait alerté sur la vigilance à adopter quant à cet instrument lors du projet de loi de finances 2023 : les rapporteurs spéciaux craignaient que cette réserve ne soit reportée sur d'autres actions.

En outre, 43 millions relevant de l'aide-projet gérée par l'Agence française de développement, qui devaient financer des projets au Niger et au Burkina Faso, ont également été annulés.

2. Mission « Crédits non répartis » : une annulation de 200 millions d'euros qui confirme le surdimensionnement de la dotation pour dépenses accidentelles et imprévisibles

La dotation pour dépenses accidentelles et imprévisibles (DDAI) fait l'objet d'une annulation de crédits de 200 millions d'euros. Cette annulation fait suite à une annulation de 700 millions d'euros par le décret précité du 18 septembre 2023.

L'absence de consommation de cette dotation, fixée à un niveau très élevé de 1,074 milliard d'euros en loi de finances initiale, confirme l'analyse du Sénat qui avait réduit très fortement ses crédits lors de l'examen du projet de loi de finances pour 202319(*).

3. Mission « Écologie, développement et mobilité durables » : des annulations de crédits de 1,3 milliard d'euros, dont près de 800 millions d'euros résultant notamment de la sous-exécution des crédits de MaPrimeRénov'

Une annulation importante de 780,3 millions d'euros en autorisations d'engagement et de 1 092 millions d'euros en crédits de paiement concerne le programme 174 « Énergie, climat et après-mines ».

Selon les éléments obtenus par le rapporteur général, , l'annulation des crédits correspond à l'annulation de la réserve de précaution (0,5 milliard d'euros en autorisations d'engagement et en crédits de paiement) et des reports de crédits actés en début d'année sur ce programme (0,3 milliard d'euros en autorisations d'engagement et 0,6 milliard d'euros en crédits de paiement), essentiellement pour couvrir les restes à payer (notamment chèques fioul, bois) et faire face à d'éventuels aléas en cours de gestion, notamment sur les dispositifs exceptionnels au décaissement particulièrement incertain.

L'exécution du programme recouvre donc plusieurs mouvements qui se compensent en partie.

Exécution du programme 174 en 2023

(en milliards d'euros)

|

Loi de finances initiale pour 2023 |

Prévision d'exécution budgétaire |

Écart à la loi de finances initiale |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Programme 174 |

5,8 |

5,6 |

5,3 |

5,0 |

- 0,5 |

- 0,5 |

|

dont prime de transition énergétique (MaPrimeRénov') |

2,5 |

2,3 |

2,1 |

1,3 |

- 0,4 |

- 1,0 |

|

dont chèques énergie |

0,9 |

0,8 |

0,8 |

1,3 |

0,0 |

+ 0,5 |

|

dont Aides véhicules |

1,3 |

1,3 |

1,7 |

1,7 |

+ 0,4 |

+ 0,4 |

|

dont indemnité carburant travailleurs (ICT) |

0,7 |

0,7 |

0,4 |

0,4 |

- 0,3 |

- 0,3 |

Source : commission des finances, d'après les réponses au questionnaire du rapporteur général

S'agissant de MaPrimeRénov' et plus généralement des aides à la rénovation énergétique distribuées par l'Agence nationale de l'habitat (ANAH), des crédits ont été mobilisés sur le plan de relance et la trésorerie de l'Agence, ce qui contribue à expliquer une sous-exécution budgétaire de 0,4 milliard d'euros en autorisations d'engagement et 1,0 milliard d'euros en crédits de paiement. Selon le Gouvernement, il ne s'agirait donc pas d'un retard sur les dépenses de rénovation énergétique.

En fait, cette sous-exécution budgétaire des crédits de MaPrimeRénov ne correspond pas au niveau effectif de dépenses en faveur de la rénovation énergétique. Les prévisions actuelles sur le dispositif MaPrimeRénov' font état d'une exécution à hauteur de 2 milliard d'euros en autorisations d'engagement et en crédits de paiement, qui se situerait légèrement en deçà des crédits votés en budget initial en raison des effets de l'inflation sur le coût des rénovations énergétiques, de la hausse des taux de crédits immobiliers mais aussi du renforcement des contrôles pour lutter contre les fraudes.