II. SOUTENIR LA CROISSANCE DE L'ENTREPRISE

A. UNE CROISSANCE DIFFICILE DU TISSU ENTREPRENEURIAL FRANÇAIS

Selon le décret n° 2008-1354 du 18 décembre 2008, l'entreprise est la plus petite combinaison d'unités légales constituant une unité organisationnelle de production de biens et de services et jouissant d'une certaine autonomie de décision.

Quatre catégories d'entreprises y sont définies :

- les petites et moyennes entreprises (PME) sont celles qui, d'une part, emploient moins de 250 personnes, d'autre part, ont un chiffre d'affaires annuel n'excédant pas 50 millions d'euros ou un total de bilan n'excédant pas 43 millions d'euros ;

- parmi elles, les micro-entreprises emploient moins de 10 personnes et ont un chiffre d'affaires annuel ou un total de bilan n'excédant pas deux millions d'euros ;

- les entreprises de taille intermédiaire (ETI) sont des entreprises qui n'appartiennent pas à la catégorie des PME et qui, d'une part, emploient moins de 5 000 personnes, d'autre part, ont un chiffre d'affaires annuel n'excédant pas 1 500 millions d'euros ou un total de bilan n'excédant pas 2 000 millions d'euros ;

- les grandes entreprises sont des entreprises non classées dans les catégories précédentes.

1. La forte mortalité des petites entreprises124 ( * )

On distingue -difficilement- les TPE des micro-entreprises :

Les micro-entreprises sont des unités légales de moins de dix personnes n'appartenant pas à un groupe et ayant un chiffre d'affaires ou un total de bilan n'excédant pas deux millions d'euros. L'INSEE en dénombrait 878 100 en 2012 et l'ACOSS 125 ( * ) , 1 072 000 fin 2016.

Les très petites entreprises (TPE) sont les micro-entreprises qui ne relèvent ni du statut de micro-entrepreneur, ni du régime fiscal de la micro-entreprise. Elles étaient plus de deux millions en 2012 selon l'INSEE.

|

Nombre d'unités légales par catégorie en 2012 |

|

Catégorie d'entreprise |

Nombre d'unités légales |

|

Très petites entreprises |

2 148 900 |

|

Micro-entrepreneurs et micro-entreprises au sens fiscal |

878 100 |

|

Unités légales de 0 à 9 salariés avec chiffre d'affaires et bilan supérieurs à 2 millions d'euros |

3 300 |

|

Unités légales de 0 à 9 salariés appartenant à un groupe* |

85 300 |

(*) Sauf s'il s'agit d'un groupe de type micro-entreprise au sens de la LME

Champ : France, secteurs principalement marchands hors agriculture et services financiers. TPE au sens de la LME, hors micro-entrepreneurs

et micro-entreprises au sens fiscal.

Source : Insee, Ésane 2012, Fare 2012.

a) Le tissu fragile des micro-entreprises

Créé par la loi n°2008-776 du 4 août 2008 de modernisation de l'économie, en vigueur depuis le 1 er janvier 2009, ce régime a eu pour objet essentiel une simplification de l'accès à la création d'entreprise, grâce à des formalités allégées et un mode simplifié de calcul et de paiement des cotisations sociales et d'impôt sur le revenu.

La micro-entreprise est ainsi :

- franchisée de TVA (son prix de vente ne tient pas compte de la TVA) ;

- soumise à un taux de cotisations sociales avantageux correspondant au régime microsocial, de 13,1 % pour la vente de marchandises et de 22,7 % pour les prestations de services ;

- soumise à un abattement forfaitaire pour le calcul du résultat de l'entreprise ;

- exonérée de charges sociales en cas d'absence d'activités.

En huit ans, de 2009 à 2016, le nombre de micro-entrepreneurs soumis à ce régime a triplé et s'établit à 1 072 000 126 ( * ) , en hausse de 7 % par rapport à l'année précédente.

Cette hausse constitue la première accélération depuis la création du dispositif, le rythme de progression ayant tendance à diminuer depuis 2009 (+ 7,5 % fin 2014, + 3,3 % fin 2015). Ce dynamisme résulte du rebond des immatriculations (+ 8,2 % fin 2016, après - 7,4 % en 2015) et de la baisse des radiations (- 4,9 %, après + 4,4 %).

Sur ce million, 670 000 micro-entrepreneurs déclarent un chiffre d'affaires positif au quatrième trimestre 2016, soit 62,5 % des inscrits. La progression reste forte (+ 6,1%) bien que plus faible que celle observée un an plus tôt (+ 7,8 %).

75 % des micro-entrepreneurs ont un revenu d'activité inférieur à 8 000 euros par an, alors que moins de 25 % des indépendants classiques sont dans ce cas. Il progresse toutefois sensiblement puisqu'il avait été estimé à une moyenne annuelle de 4 300 euros en 2009 et de 5 430 euros en 2011.

Quelques secteurs sont particulièrement dynamiques en nombre de micro-entreprises économiquement actives. C'est notamment le cas des transports, de la santé, des activités immobilières, du nettoyage et de l'hébergement-restauration.

Selon l'INSEE 127 ( * ) , sur 100 micro-entrepreneurs immatriculés au 1 er semestre 2010, 38 n'ont jamais été actifs et leur radiation a été prononcée ; 62 ont effectivement démarré une activité économique . La « mortalité » est très forte la première année. Parmi les micro-entrepreneurs immatriculés en 2010, 47 % sont encore actifs un an après leur immatriculation. La première année, le risque de cessation d'activité (y compris par absence de démarrage) est donc de 53 %. Parmi ceux ayant démarré une activité, cinq ans après, en 2015, 39 ont cessé en tant que micro-entrepreneur et 23 sont toujours actifs sous ce régime, soit une pérennité à cinq ans de 38 % pour ceux qui ont vraiment démarré une activité . Pour les entreprises classiques de la même génération, la pérennité à cinq ans est beaucoup plus élevée (60 %), y compris pour les entrepreneurs individuels (50 %).

La proportion de micro-entrepreneurs encore actifs cinq ans après dépend beaucoup du secteur d'activité. Elle est la plus élevée dans la santé humaine et l'action sociale (46 %) et dans l'enseignement (35 %). En revanche, elle est plus faible que la moyenne dans l'information-communication et le commerce (19 %).

La pérennité croît avec l'âge du micro-entrepreneur. Si l'activité est un complément, la pérennité à cinq ans est plus faible que pour une activité principale.

En moyenne, les micro-entrepreneurs immatriculés en 2010 encore actifs cinq ans après déclarent un chiffre d'affaires de 10 200 euros en 2014, inférieur de 400 euros à celui déclaré deux ans plus tôt. Pour les micro-entrepreneurs en activité principale, ce chiffre d'affaires annuel moyen est de 12 800 euros, contre 7 700 euros pour ceux en activité de complément.

b) Une fragilité qui contribue à une perception ambivalente de l'entreprise

La micro-entreprise est souvent présentée comme un outil de lutte contre le chômage et comme passerelle vers la création d'entreprise. Mais c'est aussi un « instrument qui institutionnalise la précarité » 128 ( * ) .

Ce « salariat déguisé » ou cet « entrepreneuriat par nécessité », qui brouille les frontières entre le statut salarial et le statut de travailleur indépendant, brouille également l'image de l'entreprise. D'autant qu'en France, la liberté et l'autonomie associées au travail « indépendant » et à la création d'entreprise, sont survalorisées.

La récurrence de l'échec de la micro-entreprise contribue donc sans doute au fossé qui existe dans notre pays entre le désir d'entreprendre, la réalité de l'entrepreneuriat et la pérennité des entreprises créées.

c) Les TPE sont essentiellement tournées vers le marché intérieur

Les TPE représentent 71 % des micro-entreprises au sens de la LME, quasiment 100 % de leurs salariés, 97 % de leur chiffre d'affaires et 96 % de leur valeur ajoutée.

Les TPE emploient 2,3 millions de salariés en équivalent temps plein (ETP), soit 19 % des effectifs de l'économie nationale, réalisent 477 milliards d'euros de chiffre d'affaires (13 %) et 168 milliards d'euros de valeur ajoutée (17 %). Par leur valeur ajoutée, elles contribuent pour 9 % au produit intérieur brut national.

En 2012, 55 % des TPE n'ont pas de salarié et 18 % n'en emploient qu'un. Parmi les 1,2 million de TPE non employeuses, une sur deux réalise moins de 41 400 euros de chiffre d'affaires et une sur quatre, moins de 17 400 euros.

Les TPE représentent moins de 3 % des exports du champ principalement marchand non agricole et non financier. Leur poids dans l'investissement est modeste 129 ( * ) (17 %).

La majorité des TPE (54 %) a le statut de société à responsabilité limitée. Cette catégorie juridique est d'autant plus fréquente que l'unité légale est grande : 42 % des unités non employeuses, 74 % des unités employant trois à neuf salariés. Un quart des TPE a un statut d'artisan ou de commerçant, 6 % un statut de profession libérale et 5 % un statut d'autre personne physique. Ces deux derniers statuts sont utilisés pour l'essentiel par des structures sans salarié.

De manière générale, les TPE sont tournées vers l'économie locale. Elles oeuvrent notamment dans le commerce (22 % des TPE), les services aux entreprises (20 %) et la construction (17 %).

2. Des PME trop faibles

a) Des PME deux fois moins nombreuses qu'en Allemagne

D'après les données EUROSTAT de 2016 130 ( * ) , la pérennité à un an des entreprises créées en 2009 était en France dans la moyenne européenne (81 % en France, 80 % dans l'Union européennes), légèrement supérieure à l'Allemagne (78 %) mais dix points derrière la Grande-Bretagne (91 %). Avec 49 %, elle demeure, à un horizon de cinq ans, supérieure à celle de l'Allemagne (46 %), de la Grande-Bretagne (47 %) et de la moyenne européenne (44 %).

La création d'emplois à trois à cinq ans s'améliore. cinq ans après sa création, une entreprise sur deux emploie au moins un salarié. Elles sont 20 % à employer plus de trois salariés cinq ans après leur création, en hausse significative par rapport aux entreprises créées en 2002, qui ne sont que 8 % à employer trois salariés et plus cinq ans après leur création.

Le principal handicap de la France n'est donc pas le nombre mais bien la taille de ses entreprises et leur croissance .

N otre pays manque de « gazelles », entreprises à croissance rapide 131 ( * ) .

En France, les créations d'entreprises, certes nombreuses, sont en moyenne trop petites et/ou à plus faible potentiel de croissance.

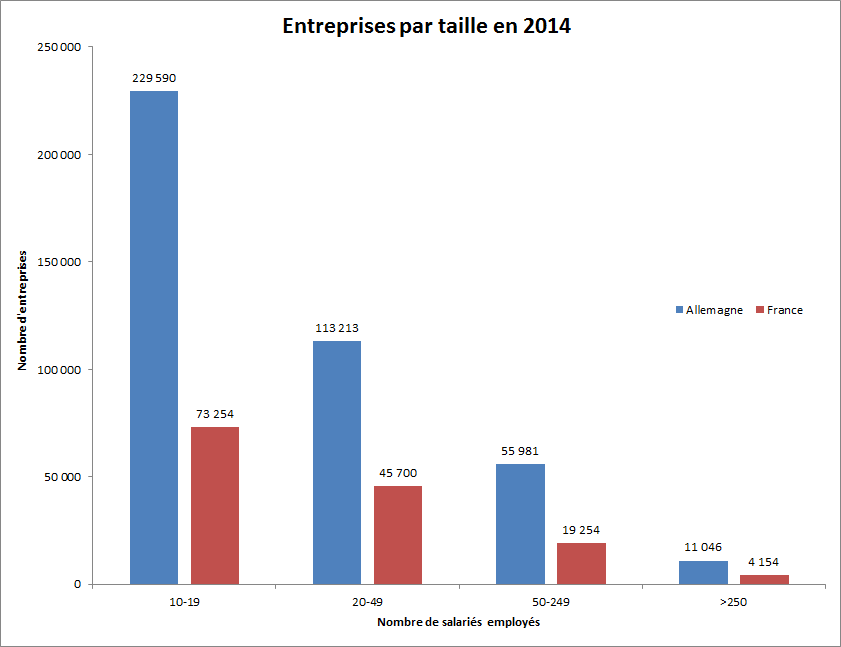

Comme l'a relevé le Conseil d'orientation pour l'emploi, « la France et l'Allemagne comptent autant de créations d'entreprises unipersonnelles, mais l'Allemagne crée plus d'entreprises de deux à quatre salariés , et l'écart s'accroit encore pour les entreprises plus grosses. En nombre d'emplois, il y a un rapport de deux à trois entre les deux pays. Ces écarts traduisent le fait qu'en France, il y a une difficulté à faire grossir les entreprises ». Cette comparaison qui joue en notre défaveur révèle une certaine efficacité des dispositifs de soutien à la création d'entreprises mais un déficit de soutien pour leur croissance.

Entreprises créées avec au moins un salarié en 2008

|

1 |

2-4 |

5-9 |

10+ |

Total |

||||||

|

France |

Allemagne |

France |

Allemagne |

France |

Allemagne |

France |

Allemagne |

France |

Allemagne |

|

|

Firmes créées |

23 125 |

25 903 |

10 800 |

28 444 |

4 029 |

8 444 |

3 271 |

6 253 |

41 225 |

69 044 |

|

Salariés créés |

23 125 |

25 903 |

28 200 |

72 844 |

26 661 |

53 408 |

36 962 |

151 395 |

114 948 |

303 550 |

Source : INSEE (France) et Destatis (Allemagne)

En 2014, si la France comptait 50 % d'entreprises employant de un à neuf salariés de plus que l'Allemagne (2 991 860 contre 2 074 830) , elle en comptait trois fois moins au-delà de dix salariés comme l'illustre ce tableau :

Source : « L'entrepreneuriat, faits et chiffres », DGE, novembre 2017

b) Des PME trop petites

Notre pays est bien confronté à un manque constant d'entreprises de tailles intermédiaires (ETI) et de grosses PME, dynamiques et en fortes croissance.

Sur 3,82 millions d'entreprises, 287 grandes entreprises (GE) emploient 3,9 millions de salariés en équivalent temps plein (ETP), soit 29 % du total. À l'opposé 3,67 millions d'entreprises, soit 96 %, sont des microentreprises ; elles emploient 2,4 millions de salariés en ETP (18 % du total). Entre ces extrêmes, près de 5 800 entreprises de taille intermédiaire (ETI) et 140 000 PME non microentreprises emploient respectivement 25 % et 28 % des salariés (ETP).

Fin 2017, le nombre d'entreprises françaises a été réduit de 13 % (2,35 millions en 2015), si l'on exclut le 1,1 million de micro-entrepreneurs, dont le chiffre d'affaires global ne dépasse pas 1,1 % du chiffre d'affaires des entreprises de moins de 10 salariés, par rapport au record de 2008 (2,7 millions) lequel a été provoqué en grande partie par la création du statut de micro-entrepreneur.

En 2015, en France, les entreprises du secteur marchand 132 ( * ) ont employé 12,6 millions de salariés en équivalent temps plein (ETP), soit 254 300 de plus qu'en 2009. Entre 2009 et 2015, le solde d'emplois salariés est positif pour les unités légales de moins de 10 salariés (+ 121 300 ETP), pour les unités de 10 à 249 salariés (+ 103 200) et celles de 250 à 4 999 salariés (+ 89 600). Il est négatif pour les unités de 5 000 salariés ou plus (- 59 800).

Comparé aux autres pays d'Europe, les entreprises françaises à forte croissance 133 ( * ) sont peu nombreuses.

Selon une étude de la Commission européenne d'avril 2018, on comptait, en 2016, 180 000 entreprises de cette catégorie contre 158 000 en 2015 (+ 13 %) et 144 000 en 2014 (+ 7 %), et employaient environ 15 millions de personnes dans l'Union européenne.

Si l'essor des entreprises françaises à forte croissance est indéniable, leur poids dans l'économie tend à relativiser ces bonnes performances économiques. En effet, les entreprises à forte croissance ne représentaient que 8,5% des entreprises du secteur marchand en France (pour une moyenne européenne de 9,9 %), soit la 19 ème place sur 24 économies étudiées en 2015, ce qui est un classement stable depuis 2014.

En valeur absolue de ces entreprises à forte croissance, la France, bien qu'occupant la 4 ème place avec 17 000 entreprises, comme l'Espagne, reste encore loin de l'Allemagne (37 662 entreprises) et de la Grande-Bretagne (26 000) mais devance l'Italie (15 000) .

c) Des PME insuffisamment financées

(1) Une épargne des ménages mal orientée

La France ne souffre pas d'un manque d'épargne . Le patrimoine des ménages 134 ( * ) représente au total 10 221 milliards d'euros 135 ( * ) investis à 60 % dans l'immobilier : les Français aiment la pierre. Le reste est investi dans des placements peu risqués voire sans risque. Notre pays a un rapport compliqué à son histoire financière, fait de faillites retentissantes ruinant les épargnants.

L'épargne des ménages 136 ( * ) a atteint en septembre 2017 4 924 milliards d'euros, soit plus de deux fois le PIB annuel. Notre taux d'épargne, 14 %, est le plus élevé d'Europe.

La France souffre en revanche d'un problème d'orientation, ou d'allocation, de l'épargne .

Les épargnants ont délaissé les actions au profit de placements financiers majoritairement sans risques :

- le taux de détention directe d'actions a été divisé par deux en huit ans . Il représentait 6,2 % en mars 2016 contre 13,8 % en 2008. Quand un ménage américain investit 57 % de son épargne financière en actions, un ménage français place 69 % de son épargne en produit de taux ou en placements garantis ;

- en termes de supports de l'épargne 137 ( * ) , l'assurance-vie atteint 31 % du total de l'épargne des ménages, soit plus de 1 920 milliards à fin septembre 2017 , et l'investissement locatif est le second poste avec 22 %. Les dépôts réglementés 138 ( * ) reçoivent 20 %, avec 700 milliards, les dépôts non réglementés, 14 %, et les fonds 139 ( * ) environ 10 % ;

Pourtant, sur le long terme (40 ans), le rendement cumulé des actions a été plus de trois fois celui du livret A et s'est situé au-dessus des rendements obligataires.

Cette orientation croissante vers l'assurance-vie et l'épargne réglementée est peu favorable à l'investissement de long terme. Sa réorientation vers le financement des entreprises pourrait se faire « naturellement » grâce aux mutations des attentes des épargnants liés à leur retraite : « davantage attachés à la protection du capital qu'à la liquidité, car ils sont de plus en plus orientés vers le long terme du fait notamment de la nécessité de préparer leur retraite. Il est donc bienvenu que les professionnels commencent à imaginer aujourd'hui une assurance-vie de long terme, moins liquide, mais assortie d'une forme de protection du capital, et significativement investie en actions » selon une intervention récente du Gouverneur de la Banque de France 140 ( * ) .

Il est plus probable cependant qu'elle doive être accompagnée.

En effet, la bataille de l'innovation , « clé de notre compétition et de notre avenir » selon le ministre de l'Économie et des Finances dans un discours du 15 janvier 2018, nécessite une réorientation de l'épargne vers le long terme, mais aussi vers le risque et l'innovation.

Ce besoin est crucial. Or, en 2013, seules 26 % des TPE/PME françaises ont sorti un nouveau produit ou service durant les 12 derniers mois contre 30 % pour le Royaume-Uni et 32 % pour la Suède.

Le financement de cette bataille de l'innovation ne pourra se faire exclusivement par les produits du fonds pour l'innovation de rupture 141 ( * ) annoncé à cette occasion. Cette bataille repose sur les PME et ETI qui détiennent la clé de la croissance de long terme, à la condition que les PME puissent grandir. Elles ne pourront le faire que si l'épargne est investie en fonds propres.

• L'objectif du Gouvernement, explicité au Grand rendez-vous de l'investissement productif , organisé le 22 janvier 2018 à l'Assemblée nationale, est de « doubler sur le quinquennat l'investissement de l'épargne des Français dans les fonds propres des PME. Il représente aujourd'hui environ 5 milliards d'euros par an, en additionnant ISF-PME, levées de fonds des banques et des conseillers en gestion de patrimoine, et PEA-PME », afin que cet effort passe à 10 milliards d'euros par an d'ici 2022 142 ( * ) . Cette réallocation de l'épargne semble à notre portée puisque seul 1 % de l'épargne gérée par les investisseurs institutionnels français est investi dans les PME, contre 3 % pour les assureurs européens et 6 % pour les caisses de retraites américaines.

• Il manque toutefois un support adapté à cette réallocation de l'épargne vers l'investissement productif de long terme . La stratégie du Gouvernement est de faire appel au civisme des banques, de leur « passer le relais » 143 ( * ) , une fois supprimé l'ISF et mise en place la flat tax, dans un contexte de stabilité du système fiscal pour garantir le maximum de prévisibilité, selon le Premier ministre qui s'est exprimé à cette occasion. Or, la synthèse des 120 contributions reçues des intermédiaires financiers pour la préparation de cette manifestation comme l'interpellation dans la presse, la veille 144 ( * ) , par les acteurs du financement des PME (Association française des investisseurs pour la croissance, France Digitale, Business angels), ont souligné qu'il manquait un outil adapté au capital-risque en France.

Si l'on veut que les PME grossissent, il faut s'en donner les moyens. Le Gouvernement et sa majorité comptent sur la bonne volonté des acteurs du financement. Votre rapporteur est convaincu qu'il manque un instrument adapté.

(2) Des PME sous-financées

D'après une étude de novembre 2016 portant sur des données de 2013 145 ( * ) , les PME ne représentent que 4 % des actifs finaux composant l'épargne , soit un montant de 177 milliards sur un montant total d'épargne de 4 200 milliards. Au sein de ces 4 %, l'effort provient principalement des fonds comme les FCPI et les banques disposent de 67 milliards d'encours de crédits aux PME.

Pour ce qui est de la dette (crédits et obligations), l'étude souligne que les grandes entreprises captent la majorité du financement par la dette (68 %), les PME n'en recueillant que 27 %. En effet « le portefeuille des ménages est majoritairement composé d'obligations qui ne financent pas les petites structures. En l'occurrence, les PME se financent majoritairement par le crédit et en reçoivent deux fois plus que les grandes entreprises » : 106 milliards contre 40 milliards pour les grandes entreprises et les ETI.

Alors que la majorité du financement des grandes entreprises se fait par l'émission d'obligations, les PME se financent majoritairement à travers le crédit pour des durées supérieures à 5 ans.

(3) Un financement par la bourse trop étroit

(a) Euronext, un système multilatéral de négociation

Les systèmes multilatéraux de négociation (SMN) 146 ( * ) sont des plates-formes électroniques de courtage organisant la confrontation entre acheteurs et vendeurs de titres financiers. Ils sont gérés par un prestataire de services d'investissement agréé ou par une entreprise de marché (comme Euronext).

Il ne s'agit pas à proprement parler d'une place boursière mais davantage d'une société privée destinée à promouvoir les marchés financiers auprès des PME.

Euronext gère cinq Marchés réglementés en Europe : en France (« Euronext Paris »), aux Pays-Bas (« Euronext Amsterdam »), au Portugal (« Euronext Lisbonne »), en Belgique (« Euronext Bruxelles ») et au Royaume-Uni (« Euronext London »).

Pour plus de clarté, les marchés réglementés européens sont segmentés par niveaux de capitalisation boursière :

|

Compartiment A |

|

Sociétés dont la capitalisation est supérieure à 1 milliard d'euros |

|

Compartiment B |

|

Sociétés valorisées entre 150 millions d'euros et 1 milliard d'euros |

|

Compartiment C |

|

Sociétés dont la capitalisation est inférieure à 150 millions d'euros |

|

Principes de fonctionnement du système multilatéral de négociation Le gestionnaire du système multilatéral de négociation doit établir des règles transparentes et non discrétionnaires, garantissant un processus de négociation équitable et ordonné et fixant des critères objectifs pour une exécution efficace des ordres (article L. 424-2 du code monétaire et financier). Les règles du système fixent des critères transparents concernant l'admission des instruments financiers aux négociations. Contrairement aux marchés réglementés, un titre financier peut être admis aux négociations sans requérir l'accord de l'émetteur. Dans un tel cas, celui-ci n'est soumis à aucune obligation d'information financière à l'égard de la personne qui gère le système. Seuls Alternext, NYSE BondMatch et Galaxy (qui permettent la négociation d'obligations) ont le statut de système multilatéral de négociation organisé (SMNO). La personne qui gère un système multilatéral de négociation publie les prix à l'achat et à la vente ainsi que le nombre de titres financiers correspondant pour les actions admises aux négociations sur un marché réglementé. Il s'agit de la transparence pré-négociation. Elle publie également le prix, le volume et l'heure des transactions exécutées sur des actions admises aux négociations sur un marché réglementé. C'est la transparence post-négociation. |

|

Le gestionnaire du système multilatéral de négociation doit contrôler que ses membres respectent les règles et surveiller le bon déroulement des transactions effectuées sur son système. Il informe l'AMF des manquements à ses règles et de toute condition de négociation de nature à perturber le bon ordre du marché ou, pour les actions admises aux négociations d'un marché réglementé, tout comportement potentiellement générateur d'un abus de marché. Le gestionnaire du système multilatéral de négociation organisé assure la même surveillance pour l'ensemble des titres admis à ses négociations. Source : AMF |

Euronext gère trois segments de marchés :

Euronext Growth (ex Alternext depuis le 19 juin 2017) , présent à Bruxelles, Lisbonne et Paris, qui offre un accès simplifié au marché, avec des contraintes limitées et avec moins d'obligations permanentes que sur le marché réglementé d'Euronext. Dédié principalement aux entreprises de petite et moyenne capitalisation, aux ETI et aux scale-ups 147 ( * ) , ce marché est ouvert aux professionnels comme aux investisseurs non professionnels. Ce marché est contrôlé mais n'est pas réglementé au sens des directives de l'Union Européenne. Cependant, les directives d'abus du marché s'appliquent, ainsi que la directive « prospectus » de l'Union européenne dans le cadre d'une offre publique. Les entreprises souhaitant être cotées sur Euronext Growth doivent sélectionner un listing sponsor 148 ( * ) accrédité qui les aidera pendant la procédure d'admission et les guidera tout au long de leur vie en tant que société cotée sur Euronext Growth. Une fois cotée en bourse, le listing sponsor est responsable de conseiller et d'aider la société dans ses interactions avec le marché, notamment par le biais d'organisation de réunions investisseurs. Le listing sponsor peut être un prestataire de services d'investissement (PSI), un cabinet d'audit ou un spécialiste des finances d'entreprise et doit être accrédité par Euronext.

Euronext Access est un accès facilité aux marchés de capitaux via une procédure de cotation simplifiée . Ce marché est particulièrement adapté aux PME-ETI qui souhaitent renforcer leur visibilité et leur notoriété grâce au statut de société cotée. La cotation sur ce marché peut être un premier pas vers un marché plus mature par la suite.

Les entreprises candidates à l'admission à la cotation sur Euronext Access doivent nommer un listing sponsor dûment accrédité qui les assistera lors de la procédure d'admission. Ce marché est contrôlé mais n'est pas réglementé suivant les directives de l'UE. Cependant, et comme pour le précédent, les directives « abus du marché » et « prospectus » s'appliquent.

Euronext Access + ™, créé en juin 2017, est conçu pour les start-ups et les PME en forte croissance. Ce nouveau compartiment « agit comme un tremplin vers d'autres marchés plus matures d'Euronext, en les incitant à se structurer et s'acclimater à la réalité d'une vie boursière » selon Euronext. Les entreprises admises à la négociation sur Euronext Access+ reçoivent une assistance supplémentaire et leurs actions bénéficient d'une plus grande visibilité. Pour être admis sur ce marché, l'entreprise doit :

- avoir des états financiers pour au moins les deux années précédentes, ainsi que des comptes audités pour la dernière année,

- avoir un capital flottant minimum d'1 million d'euros,

- avoir un listing sponsor , pendant l'admission aux négociations et pour toute la durée de la cotation,

- s'engager à communiquer régulièrement au marché.

(b) De moins en moins de PME se financent par le marché

En 2008, le segment dédié aux PME sur le marché parisien, Alternext , (devenu Euronext Growth ) regroupait moins de 100 sociétés, contre plus de 1 600 pour son homologue londonien, l'Alternative investment market (AIM), et capitalisait alors 5 milliards d'euros contre 75 milliards pour l'AIM.

En 2016, sur 658 entreprises françaises cotées en France, 524 étaient des PME, représentant une capitalisation totale de près de 92 milliards d'euros 149 ( * ) .

Le rapport Attali de 2008 se donnait comme objectif « la cotation de 1 000 sociétés sur Alternext en 2012, avec 50 milliards d'euros de capitalisation ».

On est loin de ces ambitions puisque l'on constate un déclin continu, notamment sur Euronext, du nombre de PME cotées sur la place de Paris :

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Alternext (Euronext Growth) |

133 |

153 |

151 |

156 |

167 |

175 |

174 |

|

Euronext |

441 |

409 |

393 |

379 |

361 |

350 |

350 |

|

Total |

574 |

562 |

544 |

535 |

528 |

525 |

524 |

Source : Euronext

2017 a été une année stable avec onze sociétés ayant intégré l'indice Euronext Growth (cinq introductions en bourse avec offre au public et six transferts de marché) et douze qui en sont sorties. Cependant, les sociétés cotées sur Euronext Growth ont levé 379,2 millions d'euros (+ 15,9 %) de fonds.

Comme le souligne l'OCDE, 150 ( * ) les introductions en bourse diminuent surtout pour les PME en particulier en Europe tout comme aux États-Unis. Les contraintes réglementaires et comptables constituent des freins pour l'introduction en bourse . En outre, les entrepreneurs freinent l'arrivée d'actionnaires extérieurs : d'une part, ils manquent d'information financière (« La crainte de ne pas être capable de gérer le processus d'introduction en bourse, la peur d'être exposé à la volatilité des cours, l'aversion à communiquer des données sensibles, mais aussi la méconnaissance du processus d'entrée en bourse et des étapes ultérieures sont d'autres raisons qui expliquent la réticence des PME à rejoindre les marchés boursiers ») et d'autre part, ils refusent souvent d'abandonner la propriété ou le contrôle de leur entreprise.

Or, l'ouverture du capital a le mérite de changer la culture de la PME.

(4) Le financement croissant des PME par la private equity

Les PME recourent de plus en plus au private equity , forme privée 151 ( * ) d'investissement dans des entreprises, généralement non cotées, finançant un développement par un apport de capitaux non-publics.

Les fonds d'investissement en private equity investissent dans un portefeuille d'entreprises qu'ils accompagnent dans leur expansion et leur transformation sur une période allant généralement de cinq à sept ans. Le financement par l'apport de capitaux privés est un levier de croissance très important pour les entreprises qui cherchent à se développer, du fait d'une vision de long terme. Les fonds d'investissement en private equity n'utilisent pas de stratégies comme « l'arbitrage » ou encore la vente à court terme. Ce type de financement est dit « alternatif » parce qu'il ne recourt pas aux financements classiques que constituent l'emprunt bancaire ou les émissions obligataires.

Au-delà de l'apport en capitaux, les fonds de private equity assistent le management de l'entreprise sous contrôle sur toutes les décisions stratégiques.

Pour les PME, la branche du private equity qui accompagne leur croissance est le Capital Développement . Les PME ayant déjà atteint un certain stade de développement et cherchant à financer leur croissance sont souvent en difficulté pour trouver des financements auprès des banques. Le recours à un fonds de capital développement est une alternative pour poursuivre et accélérer leur croissance.

|

La private equity : développer son entreprise plutôt que communiquer ? Un aspect essentiel des compagnies spécialisées dans le capital-investissement est qu'elles ne sont pas tenues aux mêmes règles comptables qu'une entreprise cotée. En effet, la plupart du temps, ces compagnies n'ont pas à publier de rapports de fin d'année ou ne sont pas tenues de publier des bilans financiers aussi complets qu'une organisation cotée. Et cela a des implications importantes pour leur vie quotidienne. Cela permet à ses dirigeants de se concentrer pleinement sur la stratégie et le développement de l'entreprise, plutôt que de s'abandonner à la pratique de la communication. Il est facile de voir aujourd'hui à quel point les dirigeants d'une société cotées peuvent être accaparés à la fois par les médias, les marchés financiers et les régulateurs, qui exigent d'eux des explications précises sur leurs résultats publiés, sur les attentes de résultats, sur les dividendes ou les stratégies. Plus l'entreprise est loin des marchés boursiers, plus sa gestion quotidienne se rapproche de son activité fondamentale. Le conseil d'administration décide plus sereinement, et est jugé plus pour ses actions que pour sa capacité à rassurer les marchés ou à communiquer. Source : Finance de marché |

Ce mode de financement se développe fortement en France : 2 000 entreprises y ont eu recours en 2017, contre 1 600 en moyenne les années précédentes.

Le private equity français a levé plus de 80 milliards d'euros en dix ans et plus de 15 milliards en 2017. « Notre dynamique devrait nous conduire à dépasser les 20 milliards d'ici à 2020 et ainsi devancer le capital-risque britannique » selon M. Olivier Millet 152 ( * ) , président de France Invest 153 ( * ) .

Mais ce segment ne représente que 0,8 % du portefeuille des investisseurs institutionnels, contre 2,5 % dans le reste de l'Europe et 8 % pour les fonds de pensions américains.

Pour les PME, qui considèrent que « la bourse n'est pas faite pour eux », ce mode de financement respecte leurs valeurs patrimoniales et familiales.

Source de financement des PME, le private equity est aussi un « cheval de Troie » pour notre économie. Ce secteur est financé à plus de 40 % par de l'épargne internationale.

Il est donc attractif, sans doute trop, car il met les PME françaises à la merci d'investisseurs internationaux, comme l'illustre cet exemple emblématique :

|

Nao, le petit robot français devenu japonais Lors de la présentation le 12 septembre 2013 à l'Elysée des « 34 plans de bataille » pour doper l'industrie, la société française Aldebaran Robotics, qui compte alors 310 salariés, présente au Président de la République, M. François Hollande, et au ministre du Redressement productif, M. Arnaud Montebourg, un petit robot humanoïde baptisé Nao qui mesure 58 cm, pèse 4,8 kg et possède déjà un compte Twitter, @NaoRobot. Il fera ensuite des apparitions à la télévision au côté de Thierry Ardisson pour « Salut les terriens ! » et sera invité au Grand Journal de Canal+. Lorsque Nao revient le 6 juillet 2017 à l'Elysée, dans le cadre de la concertation autour du quatrième plan autisme, organisée par le nouveau Président de la République, M. Emmanuel Macron, le petit robot est devenu japonais. Entretemps, au cours d'une levée de fonds de 50 millions d'euros, le petit androïde a séduit le milliardaire japonais Masayoshi Son, le PDG du groupe SoftBank, qui investit environ 100 millions de dollars pour s'emparer de 73 % des parts d'Aldebaran. La société lyonnaise qui construit Nao a été fondée en 2005 par Bruno Maisonnier, une figure de la robotique française. Ce dernier quitte l'entreprise le 25 février 2015, détenue désormais à 95 % par Softbank, les 5 % restants étant répartis entre les salariés. Trois modèles de robots ont été développés par Aldebaran. Le premier, Nao, est un bijou technologique, sans utilité pratique. Le grand public préfère le robot aspirateur, qui a déjà séduit des millions de consommateurs. Pepper, le deuxième robot, est une commande de l'actionnaire, une sorte de Nao simplifié. La station debout sur deux jambes est abandonnée au profit d'un déplacement sur roulettes, moins esthétique mais plus simple. Commercialisé depuis le début de l'année, il est destiné aux grandes entreprises, qui s'en servent pour accueillir les clients dans leurs boutiques. Enfin, Romeo, le troisième robot, est un projet développé en grande partie par la recherche publique française et européenne. Il est destiné à venir en aide aux personnes âgées ou dépendantes. Les Japonais souhaitent le commercialiser aussi vite que possible. Le business model de ces robots est en réalité fondé sur un modèle économique à la Apple qui rémunère davantage les applications et les contenus que sur les ventes d'appareils. Softbank vend Pepper avec un abonnement qui permet d'avoir accès à une sorte de mini-iTunes robotique. « Mais pour passer de l'invention bricolée dans un garage au statut de plus grosse capitalisation boursière mondiale, il faut créer un vaste écosystème. Tout seul dans son village gaulois, Aldebaran n'avait aucune chance d'y parvenir. Avec SoftBank, il peut réussir. Tant pis pour le Made in France ». Challenges, 6 avril 2015. |

3. Les ETI : un atout décisif dans la mondialisation

a) Les ETI, un atout décisif

(1) Le « coeur » de l'économie française

Les entreprises de taille intermédiaire (ETI) constituent une catégorie d'entreprises intermédiaire entre les PME et les grandes entreprises.

Sont considérées comme ETI, les entreprises comprenant entre 250 et 4 999 salariés, réalisant entre de 50 millions et 1,5 milliard d'euros de chiffre d'affaires et plus de 43 millions et 2 milliards d'euros de total de bilan.

Ce sont en réalité, et pour moitié, de « grosses PME » : 50 % des ETI ont moins de 500 salariés.

Au regard de nos voisins, la France compte moins d'ETI : 5 300 contre 8 000 en Italie ou en Espagne, 10 500 en Grande-Bretagne et 12 500 en Allemagne.

Ces 5 300 entreprises représentent 0,2 % du total des entreprises françaises mais contribuent à une part essentielle de l'économie nationale : 23 % de l'emploi salarié (3,3 millions), 27 % du chiffre d'affaires, 34 % des exportations, 39 % du PIB. Les ETI sont surreprésentées dans l'industrie (33 % sont présentes dans ce secteur contre 10 % en moyenne pour l'ensemble des entreprises). Elles sont des acteurs de la mondialisation : 73,5 % d'entre elles sont présentes à l'international (contre 11,7 % des PME), essentiellement en Europe, et 200 sont des champions mondiaux sur leur marché ; 75 % sont des entreprises familiales ou patrimoniales ; 64 % ont un capital détenu majoritairement par des personnes physiques ; seules 212 sont cotées en France ; 21 ans sont nécessaires en moyenne pour qu'une PME devienne une ETI.

Il s'agit de la catégorie d'entreprises qui créent le plus d'emplois : 156 000 des 187 200 emplois nets créés dans le secteur marchand en 2016 l'ont été par des ETI.

Pour l'INSEE, les ETI représentent les deux tiers du coeur de l'économie française 154 ( * ) . Car, comme le constatait dès février 2010 le rapport Retailleau sur les ETI 155 ( * ) , cette catégorie performante qui génère le tiers de l'export français incarne « un capitalisme vertueux, dont les principales caractéristiques sont une vision de long terme plutôt qu'un abandon aux intérêts court-termistes, une préférence pour l'investissement plutôt que pour le dividende, des relations sociales apaisées et une culture d'entreprise forte ; enfin, elles sont capables d'articuler harmonieusement le local et le global grâce à un fort enracinement dans les territoires, et une capacité de projection sur les marchés internationaux. Elles combinent donc taille critique nécessaire au développement, notamment pour l'exportation et l'innovation, stabilité temporelle et échelle humaine ».

(2) Gazelles, girafes, licornes et titans

On peut associer aux ETI, les PME de croissance, les « gazelles » et les « girafes ».

Les PME de croissance sont des jeunes entreprises en croissance rapide dont les caractéristiques sont, selon le ministère des Petites et Moyennes entreprises, de compter entre 20 et 250 salariés, dont les dépenses de personnel ont crû d'au moins 15 % par exercice sur deux exercices consécutifs, qui répondent aux critères de la PME et sont assujetties à l'IS.

Selon la définition de l'OCDE et d'Eurostat, les « gazelles » sont des entreprises de moins de 5 ans d'âge (à la fin de la période de croissance) qui ont connu une croissance moyenne annuelle supérieure à 20 % pendant une période de trois ans consécutifs, soit 72 % sur trois ans, et sur au moins l'un des trois indicateurs suivants : les effectifs, la valeur ajoutée ou l'EBITDA (le résultat d'exploitation avant intérêts, impôts et amortissement).

Les entreprises qui croissent au même rythme mais sont âgées de plus de cinq ans sont appelées « girafes ».

Si l'intensité de la croissance les rassemble, « gazelles » et « girafes » se distinguent en ce qui concerne les modalités de leur croissance : « Alors que celle des gazelles se fait tout autant sur une croissance des effectifs que de l'EBITDA, les girafes, quant à elles, privilégient plutôt une croissance en EBITDA : plus de la moitié d'entre elles ne sont d'ailleurs en forte croissance que sur cet indicateur. Le plus souvent, le critère est exclusif et la croissance s'opère soit via l'EBITDA, soit via les effectifs, rarement conjointement. En 2013, les gazelles comme les girafes sont moins de 5 % à croître à la fois en effectif et en EBITDA. En d'autres termes, si la richesse produite n'est pas suffisante pour entretenir à la fois la croissance en effectifs et en actifs, alors un arbitrage se fait entre stratégie de taille et stratégie de valorisation » 156 ( * ) .

Les gazelles se différencient des autres PME par une productivité salariale et une rentabilité économique et financière plus élevées. Elles sont également moins endettées, avec un financement davantage axé sur l'augmentation des capitaux propres que sur l'endettement financier 157 ( * ) .

La part des gazelles au sein des PME décroît. Elle était de 21 % en 2010, de 23 % en 2007 et de 13,5 % en 2013.

Enfin, une gazelle qui réussit se transforme en licorne , dès lors que sa capitalisation boursière est supérieure à 1 milliard de dollars.

En 2017, l'Europe compte 57 licornes, dont 3 françaises et 9 nouvelles par rapport à 2016, mais 41% des licornes dans le monde sont américaines, et 37 % chinoises 158 ( * ) . Le Royaume-Uni compte 22 licornes, suivi par la Suède (7) et l'Allemagne (7). La France reste à 3 (Blablacar, Criteo et Vente-privée ; OVH n'est pas comptée car née avant 2000). Contrairement aux économies britanniques et allemandes, la France n'a engendré aucune nouvelle licorne en 2017. Néanmoins, malgré cette accélération notable, l'Europe reste à la traîne. En effet, l'an dernier, 30 nouvelles licornes ont vu le jour en Asie, et 37 aux États-Unis mais seulement 9 en Europe.

Au-delà, et très loin du monde des PME-ETI, une licorne qui réussit se transforme en titan lorsqu'elle est valorisée à plus de 50 milliards de dollars. Comme, parmi ces 57 licornes européennes, seules trois dépassent les 10 milliards de dollars de valorisation, les entreprises européennes sont donc encore loin de pouvoir créer leur premier « titan ».

b) L'absence de stratégie publique en faveur des ETI

Si la France a su créer les conditions d'un écosystème dense qui accompagne les débuts du cycle de vie des entreprises, elle a encore beaucoup à faire pour encourager les PME à devenir des ETI et pour que ces dernières deviennent de grandes entreprises.

La France manque de réussites entrepreneuriales récentes : sur les 100 premières entreprises françaises, une seule avait moins de 30 ans (Free) en 2014. Sur les 100 premières européennes, elles étaient 9. Sur les 100 premières américaines, elles étaient 63.

(1) Faire grandir les ETI

Selon une étude de 2015 de l'Observatoire du financement des entreprises 159 ( * ) , les ETI n'éprouvent pas de difficultés à se financer. Elles recourent en particulier au financement en dette sous forme de placements privés. Pourtant, les investisseurs sont trop peu orientés vers les ETI de croissance, et l'écosystème boursier n'aide pas, faute d'investisseurs suffisants sur ce segment. La France a mal su jusqu'ici faire éclore des ETI « small & mid caps » 160 ( * ) capables, en restant françaises, d'intégrer le CAC 40 et de devenir des leaders mondiaux.

Récemment, Xavier Niel rappelait qu'il n'existe aucune société du CAC 40 plus jeune que Sanofi (1973) et affirmait, à juste titre : « On a besoin de créer le CAC 40 du prochain siècle ».

Or, les acheteurs naturels d'actions des ETI, les fonds « small & mid cap » sont peu présents sur les capitalisations boursières inférieures à un milliard d'euros. Chez certains gérants d'actifs, la frontière « mid cap » avoisine désormais les six milliards d'euros !

Il peut en résulter une faiblesse du cours de Bourse qui peut couper les sociétés de l'accès aux fonds propres dont leur essor, voire survie, dépend. À défaut, les ETI se financeront à l'étranger.

Le système de financement en dette sous forme de placements privés (apportés principalement par des assurances et des mutuelles), apparu en France en 2012, se présente comme un mode de financement particulièrement adapté aux entreprises en croissance. En effet, l'Euro PP (placement privé obligataire à l'échelle européenne) constitue une source de financement additionnelle moyen ou long terme pour les entreprises, à partir de montants relativement faibles, même si elles ne sont pas cotées. Le remboursement est le plus souvent in fine (remboursement en totalité à la date d'échéance) et sans prise de garantie, ce qui libère de la liquidité pour l'entreprise. En outre, ce nouveau mode de financement répond aux souhaits des ETI de diversifier leurs sources de financement et de limiter leur dépendance au seul secteur bancaire.

Par ailleurs, souvent trop petites pour être cotées en bourse, les PME-ETI en croissance ont pour autant besoin de renforcements réguliers de leurs fonds propres , et le marché du capital-investissement 161 ( * ) leur est particulièrement adapté.

Ce marché s'est développé en France, particulièrement depuis le début des années 2000, pour devenir le deuxième marché européen derrière le Royaume-Uni.

En revanche, le nombre de fonds de capital-innovation, ou de capital-risque 162 ( * ) , de taille significative est insuffisant et les entreprises sont encore dépendantes du soutien public, notamment de Bpifrance et « ce manque de capital-innovation ne permet pas aux petites entreprises d'investir de façon significative pour se développer, ce qui peut expliquer en partie le faible nombre d'ETI en France par rapport aux pays voisins », selon le constat dressé en janvier 2018 par l'Institut Montaigne 163 ( * ) .

(2) Développer une politique publique en faveur des ETI

Comme l'avait relevé en 2010 notre collègue M. Bruno Retailleau, les ETI cumulent les obstacles généraux du modèle français et des handicaps particuliers : « elles bénéficient moins des guichets publics que les PME et les grandes entreprises alors qu'elles supportent une charge fiscale et sociale plus lourde ». Alors que dans la décision publique, les PME pèsent par leur nombre et les grandes entreprises par leur poids et leur relation de proximité avec l'administration, « les grandes entreprises veillent à ne pas laisser prospérer des entreprises suffisamment fortes pour leur faire concurrence. Ainsi, le processus d'absorption par des groupes est intense. Les institutions financières sont concentrées en nombre et à Paris, tandis que les ETI sont principalement provinciales ».

Par ailleurs, toute politique publique en faveur des ETI doit éviter, d'une part, de transposer simplement aux ETI des mesures d'aide aux PME, « qui se serait heurtée au plafond bruxellois des 250 salariés, sans être appropriée du reste aux réels besoins des ETI », et d'autre part, d'instaurer un traitement spécifique aux ETI, « générateur de nouveaux seuils et donc de ruptures dans le processus de croissance que nous cherchons, au contraire, à fluidifier ».

c) L'alourdissement significatif des contraintes pesant sur les ETI

(1) Un choc de complexité

Alors même que les pouvoirs publics conviennent de la faiblesse des ETI françaises par rapport à leurs concurrentes européennes, ils leur imposent un empilement de mesures administratives obligatoires nouvelles, sans articulation, qui les soumettent, à partir d'un certain seuil, aux mêmes obligations que les sociétés cotées.

Au choc de simplification annoncé et tenté en 2012-2014 avec des résultats mitigés, a succédé en 2016-2017 un choc de complexité pour les ETI, résultant soit de la transposition de directives européennes soit de lois qui ont accru leurs obligations d'information.

Pour les ETI, deux nouveaux seuils ont été créés, entraînant de nouvelles obligations :

le seuil des 300 salariés impose depuis l'ordonnance n° 2017-1386 du 22 septembre 2017 relative à la nouvelle organisation du dialogue social et économique dans l'entreprise et favorisant l'exercice et la valorisation des responsabilités syndicales :

- une commission spécifique traitant des questions d'hygiène, de sécurité et des conditions de travail 164 ( * ) ;

- un conseil d'entreprise , par accord collectif majoritaire, ou, pour les entreprises dépourvues de délégués syndicaux, par accord de branche étendu, qui exerce alors les missions du Conseil social et économique et a, en sus, les pouvoirs de la négociation collective 165 ( * ) ;

le seuil des 500 salariés impose la publication d'informations extra-financières (anciennement Reporting social et environnemental, RSE ), depuis le 1 er août 2017, en application de l'ordonnance n°2017-1180 du 19 juillet 2017 transposant la directive n°2014/95/UE du Parlement et du Conseil du 22 octobre 2014. Parmi ces informations, doivent figurer désormais celles « relatives aux conséquences sur le changement climatique de l'activité de la société et de l'usage des biens et services qu'elle produit, à ses engagements sociétaux en faveur du développement durable, de l'économie circulaire et de la lutte contre le gaspillage alimentaire, aux accords collectifs conclus dans l'entreprise et à leurs impacts sur la performance économique de l'entreprise ainsi que sur les conditions de travail des salariés et aux actions visant à lutter contre les discriminations et promouvoir les diversités » 165 ( * ) .

Cette publication devra être réalisée par les sociétés cotées de plus de 500 salariés dont le bilan dépasse 20 millions d'euros ou le chiffre d'affaires 40 millions d'euros. Les PME cotées ne sont plus concernées. Elle devra aussi être réalisée par les sociétés non cotées de plus de 500 salariés avec un total de bilan ou de chiffre d'affaires supérieur à 100 millions d'euros, qui devaient déjà réaliser un rapport RSE. Sont désormais concernés les établissements de crédits, les sociétés de financement, les entreprises d'investissement, les entreprises d'assurance et de réassurance et les sociétés d'assurance mutuelle. Les mêmes critères et seuils leur sont appliqués.

Suite au rapport conjoint IGF-IGAS/CGEDD de mai 2016 166 ( * ) , l'application du principe de « matérialité » laisse certes une marge d'appréciation à l'entreprise sur la pertinence des informations à fournir au regard des risques suscités par son activité .

Le décret n°2017-1265 du 9 août 2017 pris pour l'application de l'ordonnance n° 2017-1180 du 19 juillet 2017 relative à la publication d'informations non financières par certaines grandes entreprises et certains groupes d'entreprises précise les modalités de présentation de ces informations qui restent vérifiées par un organisme tiers indépendant (OTI). Le régime de vérification concerne désormais les seules sociétés de plus de 500 salariés et dépassant plus de 100 millions d'euros de total de bilan ou de chiffre d'affaires, alors que le régime actuellement en vigueur vise toutes les sociétés tenues de produire un rapport RSE. La déclaration de performance extra-financière devra désormais être publiée sur le site internet des sociétés visées et maintenue en ligne pendant une durée de cinq ans.

Cette information a bien évidemment un coût pour les entreprises , estimé dans le rapport précité, de « quelques milliers d'euros pour une petite société ayant peu de sites, n'opérant qu'en France et soumise à la seule obligation d'attestation de présence, à plusieurs millions d'euros pour une grande société cotée , multi-sites, multinationale et faisant vérifier les informations qu'elle publie ».

Le seuil des 500 salariés est également celui de l'application des dispositions de la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique n° 2016-1691 du 9 décembre 2016.

Son article 17, paragraphe II, oblige, depuis le 1 er juin 2017, tout dirigeant 167 ( * ) d'entreprise 168 ( * ) (président, directeur général ou gérant) de plus de 500 salariés et dont le chiffre d'affaires est supérieur à 100 millions d'euros à prendre les huit mesures suivantes, applicables à sa société mais également à ses filiales :

1° Un code de conduite définissant et illustrant les différents types de comportements à proscrire comme étant susceptibles de caractériser des faits de corruption ou de trafic d'influence. Ce code de conduite est intégré au règlement intérieur de l'entreprise et fait l'objet, à ce titre, de la procédure de consultation des représentants du personnel prévue à l'article L. 1321-4 du code du travail ;

2° Un dispositif d'alerte interne destiné à permettre le recueil des signalements émanant d'employés et relatifs à l'existence de conduites ou de situations contraires au code de conduite de la société ;

3° Une cartographie des risques prenant la forme d'une documentation régulièrement actualisée et destinée à identifier, analyser et hiérarchiser les risques d'exposition de la société à des sollicitations externes aux fins de corruption, en fonction notamment des secteurs d'activités et des zones géographiques dans lesquels la société exerce son activité ;

4° Des procédures d'évaluation de la situation des clients, fournisseurs de premier rang et intermédiaires au regard de la cartographie des risques ;

5° Des procédures de contrôles comptables, internes ou externes, destinées à s'assurer que les livres, registres et comptes ne sont pas utilisés pour masquer des faits de corruption ou de trafic d'influence. Ces contrôles peuvent être réalisés soit par les services de contrôle comptable et financier propres à la société, soit en ayant recours à un auditeur externe à l'occasion de l'accomplissement des audits de certification de comptes prévus à l'article L. 823-9 du code de commerce ;

6° Un dispositif de formation destiné aux cadres et aux personnels les plus exposés aux risques de corruption et de trafic d'influence ;

7° Un régime disciplinaire permettant de sanctionner les salariés de la société en cas de violation du code de conduite de la société ;

8° Un dispositif de contrôle et d'évaluation interne des mesures mises en oeuvre.

Ce programme doit être validé par les représentants du personnel, l'inspection du travail et la CNIL (Commission nationale de l'informatique et des libertés) en cas de traitement automatisé des données.

Afin d'aider les entreprises à répondre aux nouvelles exigences de ce seul article 17, Transparency International France , a publié un « Guide pratique pour la mise en oeuvre des mesures anticorruption imposées aux entreprises par la loi », de 48 pages, et le MEDEF, un « guide pratique - les mesures anticorruption de la loi Sapin II » de 121 pages.

Par ailleurs, la loi transforme le Service central de prévention de la corruption en Agence française anticorruption (AFA). Elle pourra inspecter les entreprises et, le cas échéant, mettre en oeuvre les procédures d'avertissement et les sanctions prévues par la loi. Celles-ci pourront aller jusqu'à un million d'euros pour les entreprises concernées et 200 000 euros pour les dirigeants, sur qui la loi fait peser la responsabilité du respect des nouvelles obligations 169 ( * ) .

Un premier recensement 170 ( * ) des obligations de l'ensemble de ce dispositif que les entreprises doivent appliquer, conduit à comptabiliser 92 tâches à accomplir, 290 questions de l'AFA auxquelles il faut que les ETI se préparent, 209 documents à établir par chaque ETI, pour un coût minimal de 400 000 euros par an et par ETI.

Le chiffrage du coût cumulé de ces deux nouvelles obligations, pour les quelque 1 600 ETI concernées, reste à effectuer.

(2) L'obligation d'information, une charge pour les ETI

(a) L'information sur l'entreprise

Pour l'Association nationale des sociétés par actions 171 ( * ) , la croissance des obligations d'information, imposées ou décidées de manière volontaire par les entreprises cotées, concerne de plus en plus d'entreprises non cotées :

|

Bien au-delà de l'information financière, sont désormais visés les modalités de gouvernance des sociétés, la composition des conseils, les rémunérations des dirigeants et des salariés sous toutes leurs formes (stock-options, actions de performance, retraites, etc.), la responsabilité sociale et environnementale, le contrôle interne et la gestion des risques, etc. Tous domaines dans lesquels les grands groupes cotés, bien avant l'intervention du législateur, ont pris des initiatives volontaires adaptées à leur situation et aux attentes des investisseurs. Loin de concerner seulement les sociétés cotées, les nouvelles dispositions visent de plus en plus souvent les sociétés non cotées, dès lors qu'elles dépassent une certaine taille, mesurée à l'aune de critères variés et trop souvent différents selon le sujet: effectifs salariés de la société ou du groupe, en France ou dans le monde entier, bilan, chiffre d'affaires... Cette transparence se présente comme dirigée vers les actionnaires, mais elle est inspirée non seulement par le souci d'informer ceux-ci, mais aussi, voire surtout, dans certains cas, le public en général. Ces obligations fréquemment modifiées ont ainsi conduit à un alourdissement considérable de l'information imposée aux émetteurs, devenue indigeste pour les actionnaires, les investisseurs et le public, au point que l'on peut se demander si l'excès d'information financière et extra-financière ne nuit pas à cette information... et si les actionnaires et le marché ne sont pas perdus dans la masse d'informations, parfois redondantes et d'intérêt très inégal, qui doivent désormais être fournies à intervalles réguliers. Source : Modernisation et simplification du droit des sociétés, AFEP/ANSA/MEDEF |

Une étude 172 ( * ) de l'Institut Messine 173 ( * ) , publiée avant ce choc de complexité, sur l'information financière des sociétés cotées, constatait ainsi que les documents de référence 174 ( * ) des sociétés françaises atteignaient en moyenne plus de 300 pages pour l'exercice 2013 soit plus du double du volume moyen des rapports annuels publiés par les sociétés britanniques .

Comme en a témoigné un chef d'entreprise au forum « Entreprise en action(s) » organisé le 28 mars 2018 au ministère de l'Économie et des finances : « mon entreprise , [une ETI], doit fournir 450 pages de documents de référence contre 150 pages il y a 15 ans ».

L'AMF a pris conscience de la nécessité de réduire la volumétrie des documents de référence pour les PME en publiant en décembre 2014 un « Guide d'élaboration des documents de référence adapté aux valeurs moyennes », initiative qui répond à la demande de pause règlementaire et au besoin de simplification exprimés par les acteurs du marché coté des PME et ETI.

Répondant à cette attente, l'ordonnance du 12 juillet 2017 va dans le bon sens.

Cette ordonnance 175 ( * ) permet de simplifier, clarifier et moderniser les obligations d'information prévues par le code de commerce à la charge des sociétés commerciales d'une part, et d'adapter le contenu du rapport de gestion aux petites entreprises, d'autre part.

La première partie de l'ordonnance remplace le rapport du président par un rapport thématique sur le gouvernement d'entreprise, pouvant également prendre la forme d'une section distincte du rapport de gestion dans les sociétés à conseil d'administration. Ce rapport sur le gouvernement d'entreprise contiendra notamment les dispositions relatives à la composition et l'organisation des travaux du conseil, à la rémunération des dirigeants et à l'application des codes de gouvernement d'entreprise. Le rapport de gestion sera quant à lui exclusivement consacré aux questions relatives à la marche des affaires, aux risques et à la responsabilité sociale et environnementale des entreprises.

L'ordonnance permet également de moderniser le contenu des rapports en supprimant la surtransposition de la directive comptable (2013/34/UE) concernant les informations relatives aux procédures de contrôle interne et de gestion des risques et en proposant une rédaction plus systématique et plus lisible.

Elle allège le contenu du rapport de gestion des petites entreprises en le concentrant sur les éléments d'informations pertinents. Les petites entreprises 176 ( * ) seront exemptées de l'obligation de mentionner des indicateurs clés de performance de nature non financière ayant trait à l'activité de la société, des informations portant sur l'utilisation des instruments financiers, la gestion des risques financiers, la politique de couverture et l'exposition aux risques de prix, de crédit, de liquidité et de trésorerie, des informations relatives aux activités de recherche et développement, ainsi que la liste des succursales existantes.

(b) La protection des données personnelles par l'entreprise

Le règlement général sur la protection des données (RGPD), adopté par le Parlement européen et le Conseil le 27 avril 2016, entrera en vigueur dans toute l'Union européenne le 25 mai 2018, date intangible fixé par le règlement. Son intégration en droit interne, par le Parlement, est en cours par le projet de loi de protection des données personnelles. Afin de mieux accompagner les petites structures, comme les TPE-PME, dans la mise en oeuvre de leurs nouvelles obligations, le Sénat avait prévu d'encourager la diffusion d'informations et l'édiction de normes de droit souple par la CNIL adaptées à leurs besoins et moyens mais l'échec de la commission mixte paritaire n'a pas permis de retenir ces dispositions favorables aux entreprises.

Le RGPD a comme contrepartie à la fin de la plupart des formalités préalables obligatoires auprès des autorités nationales, le renforcement de la responsabilité des opérateurs et de leurs sous-traitants. Ils ont l'obligation de mettre en place des mesures de protection des données appropriées (en fonction du risque pour la vie privée des personnes) et d'être en mesure de démontrer à tout moment leur conformité au règlement ; ils doivent privilégier des techniques respectueuses de la protection des données personnelles dès l'élaboration du produit ou du service (« privacy by design »), et réduire l'usage des données au strict nécessaire en fonction de la finalité du traitement (« privacy by default »).

Dans ses observations sur le projet de loi relatif à la protection des données personnelles, la commission des affaires européennes du Sénat 177 ( * ) a estimé que : « Aucune de ces dispositions n'apparaît de nature à nuire aux droits des personnes, à entraver la circulation des données personnelles au sein du marché intérieur, dans les limites fixées par le RGPDP et la directive, ni à alourdir la compétitivité des entreprises françaises ».

En effet, les PME employant moins de 250 salariés sont dispensées de la tenue d'un registre des données qu'elles traitent dès lors que le traitement de données à caractère personnel constitue pour elles une activité auxiliaire . En outre, de manière générale, les entreprises n'ont pas l'obligation de procéder à la désignation d'un délégué à la protection des données lorsqu'elles n'effectuent pas de traitements à grande échelle ou de données sensibles . Elles n'ont pas non plus l'obligation d'effectuer une analyse d'impact pour les traitements qui ne sont pas susceptibles d'engendrer un risque élevé pour les droits et libertés des personnes physiques .

Pour mieux répondre aux fortes inquiétudes exprimées par les entreprises, dont très peu seront prêtes pour appliquer le RGPD dès le 25 mai 2018, la commission des lois du Sénat s'est attachée à réduire l'aléa financier pesant sur ces dernières, en supprimant la faculté pour la CNIL de leur imposer des amendes et astreintes administratives, en reportant de deux ans l'entrée en vigueur de l'action de groupe en réparation et en encourageant la diffusion d'informations et l'édiction de normes de droit souple par la CNIL adaptées aux besoins et aux moyens des TPE-PME.

Par ailleurs le régulateur fera preuve de « pragmatisme et de bienveillance pour les principes nouveaux du règlement, comme le droit à la portabilité ou l'obligation de mettre en place un registre, car il faut laisser aux entreprises le temps de se les approprier. Le but d'un régulateur n'est pas d'afficher un tableau de chasse de sanctions. Dans un premier temps, nous privilégierons l'accompagnement et l'explication » a indiqué Mme Isabelle Falque-Pierrotin, présidente de la Commission nationale de l'informatique et des libertés 178 ( * ) .

Selon elle, pour les entreprises, le RGPD peut avoir un effet de rattrapage : la problématique de la gestion des données, autrefois cantonnée dans les directions juridiques, remonte au comité exécutif. Cette nouvelle contrainte peut apporter un bénéfice opérationnel et le respect de la vie privée des clients et collaborateurs être même un facteur de différenciation concurrentielle .

Il n'en demeure pas moins que l'inquiétude des entreprises confrontées au RGPD est forte 179 ( * ) , principalement compte tenu de la lourdeur des sanctions encourues en cas de violation lesquels peuvent atteindre 4 % du chiffre d'affaires mondial. La présidente de la CNIL admet que « les PME sont plus démunies face à la complexité du texte » alors que les PME sont les principales victimes des cyberattaques : 77 % d'entre elles ciblent cette catégorie. La CNIL leur propose un tutoriel pour les aider à réaliser une étude d'impact et a élaboré un kit pratique réalisé en partenariat avec Bpifrance.

Cette inquiétude est d'autant plus forte que se profile un nouveau projet de règlement « e-Privacy » 180 ( * ) qui suscite de fortes inquiétudes chez les acteurs européens du numérique dont France Digitale 181 ( * ) .

Les entreprises sont inégalement préparées à la mise en oeuvre du RGPD. On distingue « les entreprises « fourmis », les bons élèves qui sont prêts ou presque. Elle comprend surtout des grands groupes, PME ou start-ups dans des secteurs très régulés comme la banque et l'assurance, qui se sont préparés dès 2016-2017. Parmi les retardataires se trouvent ce qu'il appelle les « cigales », une catégorie comprenant notamment des sociétés industrielles, des entreprises dans le "B to B", des PME étrangères exerçant en Europe qui se sentent à tort éloignées du sujet et se réveillent au dernier moment. Enfin, il y a les « caméléons », c'est-à-dire des entreprises qui sont familières avec leurs obligations RGPD, mais traînent volontairement les pieds. Réticentes à engager les coûts nécessaires à la mise en conformité, elles préfèrent attendre de voir dans quel sens tourne le vent et comptent sur une certaine tolérance des régulateurs, débordés » 182 ( * ) .

|

RGPD : les TPE-PME ont-elles les moyens pour se mettre en conformité ? Demander à un dirigeant de TPE ou même à une PME de 30 salariés de nommer un Data Protection Officer (délégué à la protection des données) revient à tenter de vendre un jet privé à celui qui a les moyens de s'offrir un vélo. Le premier souci du dirigeant de TPE-PME, c'est le temps et si 27 % des entreprises déclarent "ne pas être certaines" de savoir où sont stockées toutes leurs données, on estime qu'elles devraient recevoir chaque mois 89 demandes liées au RGPD et rechercher dans 23 bases de données. À raison de cinq minutes par base de données, le temps dédié à la seule recherche de données dépasserait 172 heures par mois ! (Source étude Senzing). Qu'il s'agisse d'une entreprise en ligne, d'un commerçant physique ou d'une société artisanale, il est possible de se mettre à jour sans douleur en suivant quelques bonnes pratiques édictées par la CNIL. Pour commencer, l'entreprise doit évaluer l'usage qu'elle fait de la donnée en interne. Quelles données personnelles sont collectées auprès de clients, de prospects ? Dans quel but ? Combien de temps sont-elles conservées ? Quels sont les risques (pertes, fuites, etc.) ? Comment lutter contre ces risques ? De même sur le volet RH, les entreprises doivent recenser l'ensemble des traitements de données personnelles, la catégorie concernée, la finalité de leur traitement, la durée de conservation... Et au-delà, s'assurer que les acteurs qui traitent ces données respectent les nouvelles obligations légales à travers des procédures écrites claires et précises ! Rappelons au passage qu'en cas de faute, le RGPD pénalise l'ensemble des acteurs de la chaîne. Enfin, il faut que l'entreprise obtienne le consentement des clients ou prospects avant de collecter et de traiter leurs données personnelles et mettre à jour la politique de confidentialité et être particulièrement vigilants sur l'utilisation de certaines techniques en interne comme l'achat de base de données douteuses ou le scraping (collecte automatisée de données sur la toile sans accord du propriétaire). In fine, il convient de mettre en place une charte de bonnes pratiques qui permettra de montrer sa bonne foi en cas de contrôle... Si le chemin peut sembler simple, pour une PME qui ne dispose pas des ressources stratégiques ou opérationnelles pour le mener concrètement, il s'apparente à un chemin de croix... Source : Les Échos, 28 mars 2018 |

Ainsi, M. Raphaël Gorgé témoignait-il lors du forum « entreprises en action(s) » organisé le 28 mars 2018 au ministère de l'Économie et des Finances : « mon entreprise 183 ( * ) a les mêmes contraintes que Facebook ; pourtant, je ne vends rien au grand public ».

Cette simplification liée à la disparition de formalités administratives développe paradoxalement un « business de la peur » et de la conformité, une « jungle d'experts plus ou moins autoproclamés ». La présidente de la CNIL reconnaît que « certains pratiquent un grossier marketing de la peur en accentuant les difficultés du RGPD pour vendre des prestations parfois inutiles à un prix exorbitant ».

|

RGPD : un exemple paradoxal du marché de la peur de la complexité administrative [La mise en conformité RGPD] ouvre un énorme marché , qui se chiffre en milliards d'euros à l'échelle européenne . Tout un écosystème d'acteurs - avocats, cabinets de conseil, start-ups, spécialistes historiques de la gestion des données personnelles... - se met à proposer des audits, accompagnements à la conformité, solutions logicielles et diverses prestations jusqu'à la formation des Data Protection Officers (DPO). Personne ne sait aujourd'hui chiffrer le coût moyen de la mise en conformité d'une entreprise en fonction de sa taille et de sa maturité vis-à-vis de la gestion des données. Pour une PME/ETI, les factures s'élèvent le plus souvent entre 50 000 et 150 000 euros. Même pour une start-up ou une petite PME, il est difficile de s'en sortir pour moins de 20 000 euros, ne serait-ce que parce que l'évaluation des risques peut être longue et est souvent payée en temps-homme. Dans ce chaos généralisé, les entreprises sont aussi confrontées à de nombreuses arnaques : des experts qui n'en sont pas vraiment ou qui gonflent volontairement la facture en exagérant le chantier à mener. Au-delà du coût de la mise en conformité, le RGPD engendre des coûts de long terme, qui varient selon la stratégie de l'entreprise. Si le DPO - le chef d'orchestre de la gouvernance des données au quotidien, obligatoire dès que la société se situe dans le business des data - est embauché en interne, c'est plus cher que s'il est externalisé ou mutualisé avec d'autres entreprises de la même branche professionnelle. Les grands groupes et les grosses PME choisissent souvent de créer un poste en interne... à condition de dénicher la perle rare. Source : « Protection des données : le chaotique business de la conformité RGPD ». La Tribune.fr, 24 mars 2018 |

La CNIL souhaite donc transformer ses labels en certifications, en s'appuyant sur des organismes privés.

* 124 « Les très petites entreprises, deux millions d'unités très diverses » INSEE Focus no 24 ; 30/03/2015.

* 125 « Les micro-entrepreneurs », ACOSS-Stats, n° 252, juillet 2017.

* 126 Source : ACOSTAT, Conjoncture, n°252, juillet 2017. Au 1 er janvier 2016, les régimes du micro-social et du micro-fiscal ont fusionné sous la dénomination « micro-entrepreneur ». Le champ de cette publication porte ainsi sur les micro-entreprises soumises au régime micro-social sous-jacent au dispositif auto-entrepreneur institué en 2009 ; l'étude exclut les micro-entreprises payant leurs cotisations sociales selon le droit commun. Lorsqu'elles sont incluses, on dénombre 3,67 millions de micro-entreprises, soit 96 % du total des entreprises, qui emploient 2,4 millions de salariés en ETP (18 % du total).

* 127 INSEE Première : « Auto-entrepreneurs immatriculés en 2010 : cinq ans après, moins d'un quart sont encore actifs ».

* 128 Sarah Abdelnour, Anne Lambert : « « L'entreprise de soi », un nouveau mode de gestion politique des classes populaires ? Analyse croisée de l'accession à la propriété et de l'auto-emploi (1977-2012) », Genèses 2014/2 (n° 95).

* 129 En 2012, comme en 2011, plus de la moitié des TPE (55 %) n'a pas réalisé d'investissement. Sur quatre ans, de 2009 à 2012, 43 % des TPE non employeuses n'ont réalisé aucun investissement contre 12 % des employeuses. À l'opposé, 30 % des TPE employeuses ont investi les quatre années consécutives contre 9 % des non-employeuses.

* 130 Business Demography Statistics.

* 131 Terme introduit dans une interview dans Fortune, de décembre 2002, « Small Business: Slump ? What Slump ? », par David Birch, chercheur au sein de la société Cognetics (Massachussetts), pour décrire les entreprises ayant une croissance moyenne annualisée du nombre de salariés supérieure à 10 % l'an sur une période de trois ans et un effectif d'au moins 10 salariés en début de croissance.

* 132 Hors agriculture, banque et assurance dans l'étude « Une forte proportion des emplois créés entre 2009 et 2015 sont portés par les entreprises de taille intermédiaire », Hervé Bacheré, INSEE Références, édition 2017 - Dossier.

* 133 Définie comme une croissance de l'emploi de 10 % en moyenne annuelle sur trois années consécutives pour des entreprises comptant au moins 10 salariés (« High-growth enterprises in the EU », EUROSTAT, 5 avril 2018).

* 134 Épargne + patrimoine professionnel + bien durables + immobilier. En 2015, 94 % des ménages disposent d'un patrimoine (Source : AMF).

* 135 Chiffres 2015, source : AMF.

* 136 Ensemble des placements financiers dont l'immobilier locatif ayant pour objectif principal de faire fructifier le capital initial.

* 137 Source de cette analyse : « Fiscalité de l'épargne financière et orientation des investissements », France Stratégie, ADEME, rapport rédigé par 2° Investing Initiative, novembre 2016.

* 138 PEA et livrets réglementés : livret A, livret bleu, livret de développement durable, livret jeune, livret d'épargne populaire, comptes et plans d'épargne logement.

* 139 Épargne salariale, FCPI, SICAV, FCP, FIP, SOFICA...

* 140 Intervention de François Villeroy de Galhau « Financement en fonds propres des entreprises en France et en zone euro : Quels besoins ? Quels outils ? Quel rôle pour la Banque de France », au Grand rendez-vous de l'investissement productif, 22 janvier 2018.

* 141 Ce fonds sera alimenté par le transfert de 1,6 milliard des 3 milliards d'euros issus des cessions d'actifs dans Engie et Renault pour ce fonds. Sont mis également à disposition de ce fonds 8,4 milliards d'euros de titres EDF (13,3 % du capital) et Thalès (25,76 %), qui restent propriété de l'État. « Au total, ces 10 milliards d'euros constituent la dotation initiale du fonds. À terme, la dotation du fonds reposera exclusivement sur des cessions d'actifs et sur des produits de privatisation. Les cessions d'actifs et les privatisations seront autorisées par la loi PACTE », Bruno Le Maire, 15 janvier 2018.

* 142 Intervention de la députée (LRM) Amélie de Montchalin, 22 janvier 2018.

* 143 Selon le site internet de présentation de cette manifestation : « A l'Assemblée, les députés ont fait évoluer la fiscalité de l'épargne. C'est maintenant à vous, professionnels de l'investissement, de prendre le relais. Forts de votre expérience, que proposez-vous à celles et ceux qui veulent entreprendre, grandir, exporter, en un mot contribuer à dynamiser notre économie ? ».

* 144 « La fin de l'ISF désespère le monde des start-up : la réforme de l'ISF supprime une niche fiscale de 500 millions au bénéfice des PME », Le Monde, 21-22 janvier 2018.

* 145 « Fiscalité de l'épargne financière et orientation des investissements », France Stratégie, ADEME, rapport rédigé par 2° Investing Initiative, novembre 2016, précitée.

* 146 Au sens de l'article L. 424-1 du code monétaire et financier et de l'article 524-1 du règlement général de l' Autorité des marchés financiers (AMF), parfois également rencontré sous l' acronyme anglais « MTFO », combinaison des termes « multilateral trading facility » (système multilatéral de négociation, repris dans la version française de la directive concernant les marchés d'instruments financiers ) et du terme « organisée ».

* 147 « Les «scale-up» sont des entreprises jeunes et extrêmement dynamiques qui ont su prouver la robustesse de leur business model. Elles ont déjà un chiffre d'affaires annuel supérieur à cinq millions d'euros, avec une croissance annuelle d'au moins 10 à 20 % sur les trois dernières années. Ces entreprises bénéficient d'une capacité d'innovation très forte. Une scale-up c'est une start-up qui a grandi très vite et qui a démontré son fort potentiel », François Bloch - Associé, Responsable du marché des entreprises de croissance chez KPMG, 4 janvier 2017.

* 148 Le listing sponsor est un intermédiaire financier spécialement dédié à l'accompagnement d'une entreprise avant son introduction ou dans le cadre du transfert des actions de la société du marché libre vers Euronext Growth. Le listing sponsor accompagne l'entreprise en la conseillant tout au long de sa présence sur ce marché. Il est également responsable du respect par l'entreprise de ses obligations d'information.

* 149 « Rapport annuel 2016 de l'Observatoire du financement des entreprises par le marché », octobre 2017. Le prochain rapport sur l'année 2017 paraîtra en juin 2018.

* 150 « Le financement des PME et des entrepreneurs 2018, tableau de bord de l'OCDE ».

* 151 On parle d'investissement privé car à la différence des titres boursiers disponibles sur des marchés financiers comme Euronext ou NYSE, les participations de l'industrie du Private Equity ne sont pas cotées et sont détenues par des fonds spécialisés dans ce type d'investissement.

* 152 « La France est le pays le plus capitaliste d'Europe », La Tribune, 22 janvier 2018.