B. LA QUESTION DES ICO (INITIAL COIN OFFERINGS)

1. Une des applications phares des blockchains

Une ICO ( Initial Coin Offering ou offre initiale de monnaie) est une vente publique de jetons ( tokens ), une forme de levée de fonds non-règlementée en mode « crowdfunding ». Le succès de ces levées de fonds spécifiques à l'écosystème des cryptomonnaies interroge d'autant plus qu'elles constituent une des applications phares des blockchains . Elles se font moins souvent en bitcoins qu'en ethers, car ceux-ci permettent le reversement automatique de la contrepartie grâce aux smarts contracts .

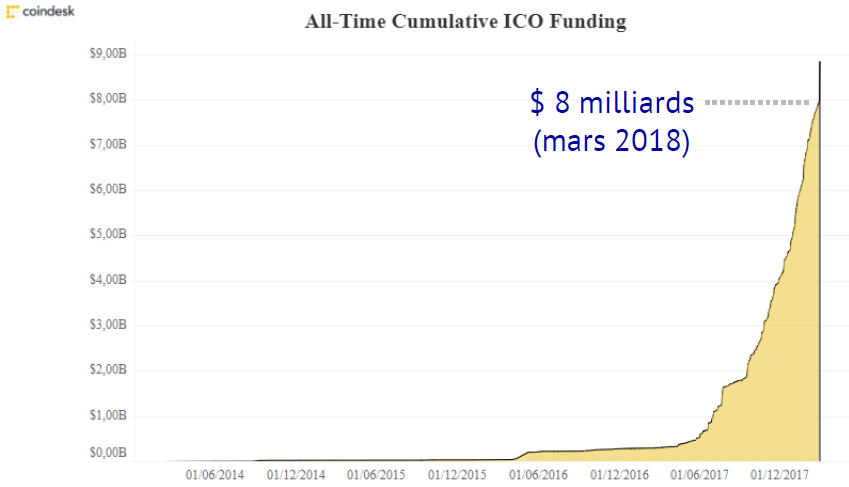

Ces émissions d'actifs numériques (appelés jetons ou tokens ) échangeables contre des cryptomonnaies ont représenté plus de 3 milliards de dollars en 2017 et représentaient un total cumulé de plus de 8 milliards d'euros en mars 2018, ce qui peut sembler peu rationnel puisqu'elles n'offrent aucune garantie aux investisseurs .

2. Des problèmes allant de la transparence à l'escroquerie

Elles posent des problèmes de transparence , d'intérêt de l'actif vendu, de spéculation , voire tout simplement d' escroquerie 42 ( * ) .

Un article récent du MIT 43 ( * ) montre que près du quart des ICO montreraient des signes visibles de fraude : soit qu'elles aient été dénoncées par un journal spécialisé, soit que leur site web ait cessé de fonctionner après la levée de fonds, soit que cela ressorte du contenu même du « white paper » de présentation du projet.

Pour ces raisons, entre autres, les entreprises Google, Facebook et Twitter ont décidé, en mars 2018, de ne plus accepter de publicités pour les cryptomonnaies et les ICO .

Le montant cumulé des ICO

Source : coindesk

3. Une opportunité nouvelle pour le financement des start-up

Auditionnés par vos rapporteurs, le représentant de l'entreprise française NeuroChain, Billal Chouli, et l'avocat Renaud Roquebert ont indiqué que les ICO représentent une opportunité nouvelle pour les start-up qui évoluent dans le secteur des TIC. En effet, les moyens traditionnels de levée de fonds, tels les crédits bancaires et le capital risque ( Venture Capitalism ) ne répondent que rarement à leurs besoins spécifiques (rapidité, souplesse, pari sur le long terme, forte technicité). Ainsi, le projet Neurochain s'est vu refuser certains financements au motif d'un argumentaire trop « deep tech » (innovations technologiques de rupture).

Les ICO, à l'inverse, permettent d'atteindre un plus large public de potentiels investisseurs. En effet, parmi ces derniers, les motivations d'investissement peuvent être nouvelles : la recherche de titres de propriété ou de retours rapides sur investissement est moins importante qu'une volonté de parier sur l'avenir de projets innovants aux applications riches et ouvertes .

Ces levées de fonds propres à l'écosystème de la blockchain permettent aussi de s'affranchir d'une certaine réserve exprimée par les institutions financières classiques, en particulier françaises. Certaines entreprises se heurtent ainsi, au terme d'ICO réussies, à des refus d'ouverture de compte en France, au nom de la lutte contre le blanchiment et de la fraude fiscale.

Il convient de souligner que les ICO devraient prochainement être encadrées par l'Autorité des marchés financiers (AMF), aux termes du projet de loi sur le plan d'action pour la croissance et la transformation des entreprises (PACTE), présenté en Conseil des ministres le 18 juin 2018 44 ( * ) .

Au total, les ICO doivent être regardées avec prudence mais également sous l'angle des perspectives de développement économique qu'elles ouvrent.

* 42 Le cas de la blockchain Tezos, sans constituer une escroquerie, a suscité des soupçons. Reposant largement sur des technologies françaises développées à l'INRIA, ce projet a bénéficié d'ICO aux montants records à l'époque (232 millions de dollars en 13 jours en juillet 2017, de l'ordre de 400 millions de dollars au total). Le 25 octobre 2017, une action en justice, sous la forme d'un recours collectif pour déclarations trompeuses auprès des juridictions californiennes, a visé les promoteurs et fondateurs du projet Tezos (Arthur et Kathleen Breitman et leur société américaine Dynamic Ledger Solutions, Johann Gevers, président de la fondation de droit suisse Tezos, organisateur des ICO mais également l'agence de relations publiques qui a assuré la promotion des opérations de levées de fonds Strange Brew Strategies). Cf. l'action en justice : https://www.almcms.com/contrib/content/uploads/documents/403/4319/tezos-sfo-complaint.pdf

* 43 C.Catalini, J.Boslego et K.Zhang, « Technological opportunity, bubbles and innovation : the dynamics of initial coin offerings », MIT working papers.

* 44 Ce projet de loi Pacte ambitionne de donner aux entreprises les moyens d'innover, de se transformer, de grandir et de créer des emplois ; cf. https://www.economie.gouv.fr/plan-entreprises-pacte