Rapport d'information n° 428 (2018-2019) de M. Bernard BONNE et Mme Michelle MEUNIER , fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales, déposé le 3 avril 2019

Disponible au format PDF (1,3 Moctet)

-

LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS

-

LISTE DES VINGT PROPOSITIONS

-

AVANT-PROPOS

-

EXPOSÉ GÉNÉRAL

-

I. UN PROBLÈME PRÉOCCUPANT : LE

RESTE À CHARGE DES PERSONNES ÂGÉES ATTEINTES DE PERTE

D'AUTONOMIE

-

A. UN RESTE À CHARGE MENSUEL POUVANT ALLER

JUSQU'À PLUSIEURS MILLIERS D'EUROS, MAIS DONT LA MOYENNE

S'ÉTABLIT À 490 EUROS PAR PERSONNE ÂGÉE

DÉPENDANTE...

-

B. ... QUI CACHE DES DISPARITÉS IMPORTANTES

ET PEU JUSTIFIABLES ENTRE ÉTABLISSEMENT ET DOMICILE...

-

C. ... AINSI QU'UNE

HÉTÉROGÉNÉITÉ TERRITORIALE DONT LES CAUSES

RÉELLES DOIVENT ÊTRE DISCUTÉES

-

A. UN RESTE À CHARGE MENSUEL POUVANT ALLER

JUSQU'À PLUSIEURS MILLIERS D'EUROS, MAIS DONT LA MOYENNE

S'ÉTABLIT À 490 EUROS PAR PERSONNE ÂGÉE

DÉPENDANTE...

-

II. SOLVABILISER LA PERTE D'AUTONOMIE PAR LA

SOLIDARITÉ NATIONALE : UN IMPÉRATIF RÉPUBLICAIN

À MAINTENIR MAIS À PARFAIRE

-

A. LES DÉPENSES PUBLIQUES DE LA PERTE

D'AUTONOMIE PROCÈDENT DE PLUSIEURS LOGIQUES, QUI INTÈGRENT TOUTES

UNE DIMENSION SOLIDAIRE

-

1. Le financement des prestations de soins :

un financement solidarisé par le versement de dotations globales

-

2. Le financement par compensation de la perte

d'autonomie : renforcer la solidarité horizontale

-

3. Le financement de l'hébergement par

l'aide sociale : une solidarité verticale et subsidiaire

-

1. Le financement des prestations de soins :

un financement solidarisé par le versement de dotations globales

-

B. UN FINANCEMENT DE LA DÉPENDANCE CONTRAINT

PAR LES LIMITES DE LA PRESSION FISCALE

-

C. LE FINANCEMENT PUBLIC DE LA DÉPENDANCE

DOIT PRIVILÉGIER LA RATIONALISATION À L'ACCROISSEMENT DES

DÉPENSES

-

A. LES DÉPENSES PUBLIQUES DE LA PERTE

D'AUTONOMIE PROCÈDENT DE PLUSIEURS LOGIQUES, QUI INTÈGRENT TOUTES

UNE DIMENSION SOLIDAIRE

-

III. LA NÉCESSITÉ DE FAIRE

ÉMERGER D'AUTRES LOGIQUES DE CONTRIBUTION POUR LA COUVERTURE DE LA PERTE

D'AUTONOMIE

-

I. UN PROBLÈME PRÉOCCUPANT : LE

RESTE À CHARGE DES PERSONNES ÂGÉES ATTEINTES DE PERTE

D'AUTONOMIE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES PAR LES

RAPPORTEURS

-

DÉPLACEMENTS À BERLIN ET À

LONDRES

N° 428

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 3 avril 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de contrôle de la sécurité sociale (1) de la commission des affaires sociales (2) sur le financement de la dépendance ,

Par M. Bernard BONNE et Mme Michelle MEUNIER,

Sénateurs

|

(1) Cette mission d'évaluation est composée de : M. Jean-Noël Cardoux, président ; Mme Michelle Meunier, M. Jean-Marie Vanlerenberghe, vice - présidents ; M. Michel Amiel, Mme Cathy Apourceau-Poly, M. Daniel Chasseing, Mme Véronique Guillotin, secrétaires ; MM. Bernard Bonne, Yves Daudigny, Gérard Dériot, Mmes Catherine Deroche, Élisabeth Doineau, Corinne Féret, Pascale Gruny, MM. Alain Milon, René-Paul Savary. (2) Cette commission est composée de : M. Alain Milon, président ; M. Jean-Marie Vanlerenberghe, rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing, vice-présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno, secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, MM. Bernard Bonne, Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Michelle Gréaume, Nadine Grelet-Certenais, Jocelyne Guidez, Véronique Guillotin, Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Monique Lubin, Viviane Malet, Brigitte Micouleau, Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Marie-Pierre Richer, Laurence Rossignol, Patricia Schillinger, M. Jean Sol, Dominique Théophile, M. Jean-Louis Tourenne, Mme Sabine Van Heghe. |

|

LISTE DES VINGT PROPOSITIONS

___________

|

Proposition n° 1 |

Prendre une mesure réglementaire qui identifie le seuil de participation du bénéficiaire du plan d'aide APA à domicile au moins au niveau de l'Aspa. |

|

Proposition n° 2 |

Revoir en profondeur le calcul du tarif dépendance en Ehpad en : - élevant le seuil de mobilisation des ressources personnelles du résident au niveau de l'Aspa ; - mettant un terme à la « forfaitisation » du tarif dépendance, qui désincite financièrement au maintien à domicile à partir d'un certain niveau de dépendance. |

|

Proposition n° 3 |

Supprimer à l'article L. 231-1 du CASF la possibilité qu'a le conseil départemental de demander une participation financière au bénéficiaire de l'aide sociale à domicile. |

|

Proposition n° 4 |

Diligenter une étude nationale portant exclusivement sur la répartition des coûts d'un Ehpad entre activités principales d'hébergement et activités auxiliaires. |

|

Proposition n° 5 |

Dans le déploiement de la réforme à venir de la prise en charge de la dépendance, conserver au conseil départemental les attributions que suppose sa compétence de droit commun en matière sociale. |

|

Proposition n° 6 |

- Permettre au président du conseil départemental de constater, de moduler et de notifier l'obligation alimentaire des débiteurs afin de réduire les délais de définition de l'aide sociale à l'hébergement ; - retirer les descendants des enfants du champ de l'obligation alimentaire ; - Relever le seuil au-delà duquel il est procédé au recouvrement sur succession de l'ASH. |

|

Proposition n° 7 |

Réformer la politique publique de la prévention de la perte d'autonomie : - à court terme , ajouter une disposition législative à l'article L. 233-1 du CASF qui intègre au « programme coordonné de financement des actions individuelles et collectives de prévention » les dépenses déjà engagées par les Carsat et l'Anah ; - à long terme , envisager l'attribution exclusive de la compétence financière en matière de prévention à la conférence des financeurs. |

|

Proposition n° 8 |

Expérimenter dans plusieurs territoires volontaires l'attribution exclusive de la compétence tarifaire des Ehpad et des Spasad soit à l'ARS, soit au conseil départemental. |

|

Proposition n° 9 |

Au vu des faibles économies d'échelle engendrées par l'internationalisation du soin en établissement, questionner l'opportunité d'une augmentation systématique du forfait global de soins des Ehpad. |

|

Proposition n° 10 |

Permettre l'attribution d'une partie de l'APA en espèces. |

|

Proposition n° 11 |

Réaffirmer le principe d'attribution du tarif hébergement aux seuls bénéficiaires de l'aide sociale en : - intégrant à la rédaction de l'article L. 342-1 les établissements partiellement habilités et accueillant des bénéficiaires de l'aide sociale à titre principal ; - clarifiant la mention faite des établissements partiellement habilités et accueillant des bénéficiaires de l'aide sociale à titre secondaire ; - ajoutant l'application de tarifs inadéquats à la liste des faits punissables d'amende pour les établissements. |

|

Proposition n° 12 |

Renforcer la législation et la réglementation applicables au conventionnement à l'aide sociale. |

|

Proposition n° 13 |

S'appuyer sur l'article 147 (alinéa 1 er uniquement) de la loi du 29 juillet 1998 pour mettre en oeuvre la modulation du tarif hébergement en fonction des ressources dans les Ehpad publics et privés à but non lucratif, en prévoyant un contrôle du tarificateur. |

|

Proposition n° 14 |

Mettre en oeuvre, au sein des établissements détenant une habilitation partielle à l'aide sociale, un mécanisme de surloyer solidaire à destination des résidents disposant des ressources les plus élevées, calculé sur la base d'un budget hébergement prévisionnel établi ex ante . |

|

Proposition n° 15 |

Ouvrir une réflexion sur l'externalisation du financement immobilier des Ehpad totalement ou partiellement habilités à l'aide sociale au profit d'établissements publics fonciers. |

|

Proposition n° 16 |

Relancer la réflexion pour la mise en oeuvre d'une assurance dépendance obligatoire qui réunirait les caractères suivants : - un système par répartition ; - une régulation importante par la généralisation de la grille AGGIR auprès des assureurs et l'homogénéisation de l'évaluation des besoins et des diagnostics ; - l'application de règles prudentielles strictes dans la constitution des provisions techniques ; - une entrée relativement précoce dans le système ; une cotisation proportionnelle aux revenus de toute nature de l'assuré. |

|

Proposition n° 17 |

Construire un système de financement de la dépendance mixte fondé sur l'intervention principale de la ressource assurantielle et l'intervention subsidiaire de la ressource solidaire, en sachant que : - la montée en charge du modèle supposera le maintien dans un premier temps d'un financement d'abord supporté par l'APA puis par la cotisation dépendance ; - la couverture de la dépendance en établissement devra passer par une fongibilité des droits individuels cotisés des résidents. |

|

Proposition n° 18 |

Élever le seuil de référence du taux de l'usure pour le seul cas du prêt viager hypothécaire afin de permettre un développement de l'offre par les établissements de crédit. |

|

Proposition n° 19 |

Dans l'hypothèse où le viager mutualisé serait retenu comme élément de couverture personnelle contre la dépendance, lui apporter les correctifs suivants : - réviser sa table actuarielle afin d'éviter les décotes excessives liées au droit de jouissance du résident ; - réfléchir à un moyen juridique de provisionner d'office une partie du capital immédiat pour les dépenses relatives à la dépendance ; - associer des acteurs publics aux fonds dédiés afin de ne pas limiter la demande aux seuls patrimoines facilement valorisables. |

|

Proposition n° 20 |

Réfléchir à la possibilité de maintenir l'exonération de taxe d'habitation et taxe foncière sur la résidence principale d'un résident d'Ehpad en cas de location, quitte à compenser cet avantage par une éligibilité réduite à l'ASH. |

AVANT-PROPOS

___________

Mesdames, Messieurs,

Suite aux importantes mobilisations du personnel des établissements d'hébergement pour personnes âgées dépendantes (Ehpad) de janvier 2018, la commission des affaires sociales du Sénat s'est pleinement emparée de la question de la prise en charge de la dépendance et s'est positionnée comme une force de propositions incontournable pour la réforme de ce secteur.

Après un premier rapport consacré à la refonte nécessaire du modèle tarifaire et organisationnel de l'Ehpad 1 ( * ) , la réflexion qu'elle vous présente aujourd'hui porte plus spécifiquement sur le reste à charge des personnes âgées dépendantes et sur les pistes à mobiliser pour parvenir à sa diminution.

Ce travail se veut complémentaire du chantier engagé par le Gouvernement, qui a confié à M. Dominique Libault la conduite d'une vaste concertation de l'ensemble des acteurs du secteur en vue d'un prochain texte législatif. En effet, l'importance de l'enjeu financier, dans un contexte marqué par la dégradation de nos comptes publics et l'aggravation brutale de notre climat social, rendait indispensable la production d'une contribution parlementaire indépendante et portée par une rapporteure et un rapporteur de sensibilité politique différente.

Avant toute préconisation, il a paru nécessaire de déterminer nettement les contours et les composantes de cette notion souvent évoquée de « reste à charge ». Les charges relatives à la dépendance et à l'hébergement des personnes en établissement doivent être en effet soigneusement distinguées et les réponses que les pouvoirs publics doivent apporter ne peuvent être de même nature selon le besoin. S'il faut maintenir, dans l'esprit qui animait les fondateurs de notre système de sécurité sociale, un haut degré de couverture des besoins consécutifs à la perte d'autonomie sans distinction de revenu, certaines prestations, notamment d'hébergement, restent toutefois indissociables de la solidarité nationale et de la logique de redistribution.

L'état de nos finances publiques interdit l'augmentation substantielle de la dépense publique que la situation appellerait pourtant. Outre l'impératif de rationalisation de la dépense déjà engagé par le secteur, vos rapporteurs ont estimé qu'il n'était plus possible de reporter davantage la réforme financière de la prise en charge de la dépendance , dont les premiers jalons avaient été posés en 2007-2008, au moment de la discussion sur l'instauration d'un éventuel « cinquième risque ». Inspirés par les expériences étrangères, ils proposeront donc d'adopter un système d'assurance dépendance obligatoire , dont le présent rapport détaillera les modalités.

Vos rapporteurs se montreront également particulièrement attentifs à ce que la réforme du secteur ne se fasse pas au détriment de la proximité de la prise en charge . Les circuits décisionnels et tarifaires doivent être indéniablement simplifiés, mais le rôle fondamental du conseil départemental, collectivité publique chef de file en matière sociale et médico-sociale, devra être renforcé.

Enfin, la croissance anticipée des besoins en matière de dépendance contraint à imaginer de nouvelles logiques contributives, moins immédiatement liées à la solidarité nationale. Sans trahir la nécessité de maintenir un haut degré de solidarité dans l'accompagnement de nos aînés dépendants, vos rapporteurs tenteront de présenter un ensemble de solutions « alternatives » supplétives, susceptibles d'utilement diminuer leur reste à charge.

EXPOSÉ GÉNÉRAL

___________

I. UN PROBLÈME PRÉOCCUPANT : LE RESTE À CHARGE DES PERSONNES ÂGÉES ATTEINTES DE PERTE D'AUTONOMIE

A. UN RESTE À CHARGE MENSUEL POUVANT ALLER JUSQU'À PLUSIEURS MILLIERS D'EUROS, MAIS DONT LA MOYENNE S'ÉTABLIT À 490 EUROS PAR PERSONNE ÂGÉE DÉPENDANTE...

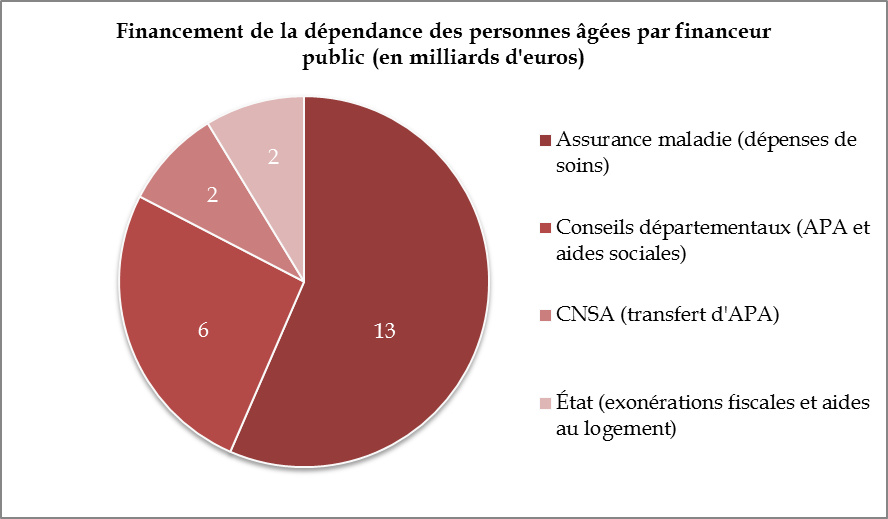

1. Une dépense publique de 23 milliards d'euros

La politique publique de la dépendance fait intervenir autour de la personne âgée plusieurs intervenants publics dont les financements et les actions répondent à des logiques distinctes. Ces financeurs publics sont au nombre de quatre :

- en premier lieu, l' assurance maladie . Compte tenu de la prévalence renforcée de pathologies et de poly-pathologies chez les personnes âgées, la prise en charge de la dépendance se traduit d'abord, en masse financière, par une couverture des dépenses de soins. Cette dernière peut prendre alternativement la forme de remboursement d'actes établis par feuilles de soins, ou de forfaits globaux versés à des établissements ou à des services spécialisés. Pour cette seule forme, la dépense s'élève à peu près à 13 milliards d'euros 2 ( * ) en 2018 ;

- les conseils départementaux interviennent en seconde ligne, pour un total de 6 milliards d'euros . Titulaire d'une compétence financière de droit commun en matière de politique sociale, le conseil départemental s'est progressivement défini comme l'interlocuteur privilégié de la personne âgée en perte d'autonomie. Le service et les prestations qu'il lui fournit ne comportent néanmoins pas de dimension médicale et se distinguent donc foncièrement de ceux apportés par l'assurance maladie. Il intervient à un double titre : en tant qu'acteur public chargé de l' accompagnement des personnes en perte d'autonomie et en tant que collectivité responsable de la mise en oeuvre des politiques de solidarité . Il n'est en effet pas rare qu'une personne âgée, selon sa situation financière, relève simultanément de ces deux fonctions. Le conseil départemental sert concurremment :

o une prestation sociale attribuée aux personnes âgées dépendantes, l' allocation personnalisée à l'autonomie (APA), qui prend exclusivement la forme d'une prestation en nature (intervention d'aides humaines ou attribution d'aides techniques) ;

o une aide spécifique aux personnes âgées présentant des difficultés financières . Cette aide peut prendre la forme d'une aide-ménagère à domicile ou d'un soutien financier à l'hébergement en établissement ;

- la caisse nationale de solidarité pour l'autonomie (CNSA), établissement public créé en 2005 et chargé du pilotage et de la gestion des politiques de l'autonomie au niveau national, assure une partie du financement de l'APA sous la forme d'un transfert aux conseils départementaux. Ce transfert représente environ 2 milliards d'euros ;

- enfin, l' État participe indirectement au financement des politiques publiques de dépendance, notamment par le biais d'exonérations fiscales 3 ( * ) ou d'aides au logement. Cette dépense s'élève à environ 2 milliards d'euros .

Le total de ces dépenses porte la dépense publique relative à la dépendance à environ 23 milliards d'euros en 2018 .

Source : direction générale du Trésor

Une première remarque peut être formulée à ce stade : la dépense publique en matière de dépendance des personnes âgées est une dépense très fortement médicalisée . De façon générale, il s'agit d'un reproche couramment fait à la politique publique de la dépendance, que vos rapporteurs reprennent d'ailleurs à leur compte, de s'être insuffisamment émancipée d'une épure strictement sanitaire .

2. Un « reste à charge » global de 7 milliards d'euros

L'accompagnement de la perte d'autonomie prend deux grandes formes distinctes : l'accompagnement de la personne âgée à domicile ou l'accueil dans un établissement d'hébergement pour personnes âgées dépendantes (Ehpad). Au sein d'une population d'environ 1,2 million de personnes, on estime que l'accompagnement à domicile concerne 640 000 d'entre elles (soit 53 %) et que 560 000 (soit 47 %) sont résidentes d'un établissement .

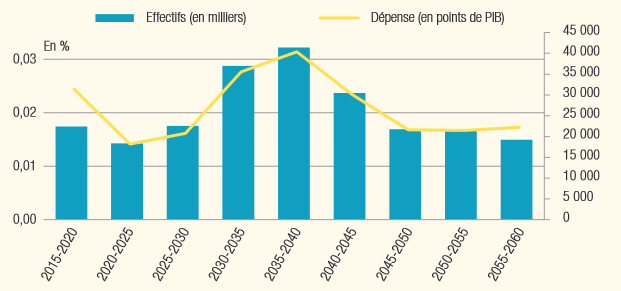

Selon une étude 4 ( * ) récemment publiée par la direction de la recherche, des études, de l'évaluation et des statistiques (Drees), le besoin de financement global lié à la dépendance s'élèverait à environ 30 milliards d'euros, soit 1,4 % du PIB . Cette même étude anticipe un doublement de ce besoin d'ici 2060, qui passerait alors à 2,78 % du PIB, soit près de 50 milliards d'euros . Ces prévisions se fondent en partie sur l'anticipation des effectifs concernés qui devraient passer d'environ 1,2 million en 2017 à 1,9 million en 2060 , voire 2,35 millions dans certains scénarios.

Ces chiffres, qui préfigurent une augmentation sensible de la dépense relative à la dépendance, doivent être nuancés. Un récent rapport 5 ( * ) de nos collègues Julien Bargeton, Fabienne Keller et Nadia Sollogoub indiquait que les projections économiques dont on dispose montrent que l'impact du vieillissement sur les transferts intergénérationnels semble en voie d'être maîtrisé dans les décennies à venir. Ces projections conduisent à dédramatiser la question du financement de la dépendance : l'effort à réaliser est important, mais la France ne se trouve pas devant un « mur » de dépenses qui obligerait à réviser de manière drastique les conditions de son financement . La Drees confirme ce constat, en évaluant une baisse substantielle du rythme de croissance de la dépense publique relative à la dépendance à partir de 2040.

Croissance annuelle moyenne de la dépense

publique

en faveur des personnes dépendantes et des effectifs

concernés

Source : Drees

Note de lecture : entre 2035 et 2040, les personnes âgées dépendantes représenteront plus de 40 millions de personnes (soit environ 8 millions de personnes par année) et environ 0,03 % de PIB en dépenses publiques

Malgré ces perspectives de long terme, il n'en demeure pas moins que la différence actuelle des besoins exprimés et des dépenses publiques engagées indique un montant annuel d'environ 7 milliards d'euros restant à la charge des personnes âgées dépendantes . Rapporté à leur nombre approximatif (1,2 million), ce « reste à charge » moyen s'élève à 5 830 euros annuels, soit environ 490 euros mensuels .

Il est important de noter que le reste à charge obtenu désigne le montant restant après le versement de l' ensemble des allocations publiques , comprenant les prestations de compensation et les aides sociales . Par ailleurs, vos rapporteurs se pencheront plus loin sur la distinction nécessaire qu'il convient de faire entre reste à charge à domicile et reste à charge en établissement.

3. Les composantes du reste à charge

L'appréhension générale du reste à charge des personnes âgées dépendantes se doit de très soigneusement distinguer ses composantes, dont les montants relèvent de logiques très différentes .

Il est également fortement variable selon le type d'accompagnement dont bénéficie la personne : à domicile ou en établissement .

• Le reste à charge sur les dépenses de soins est a priori limité : pour une personne prise en charge à domicile ou en établissement, les dépenses de soins sont d'abord couvertes par le forfait global de soins attribué au service d'accompagnement ou à l'établissement et, en cas de dépassement, peuvent faire l'objet d'une couverture par les régimes individuels d'assurance-maladie des résidents, qui peuvent assurer des couvertures-soins plus ou moins étendues. La Drees évaluait ce « reste à charge médical » en 2014 à environ 100 millions d'euros.

• Le reste à charge relatif à la perte d'autonomie se traduit par une participation financière du bénéficiaire au montant d'APA auquel son degré de dépendance lui donne droit :

- dans le cas d'un accompagnement à domicile, ce montant d'APA est appelé « plan d'aide » et la participation prend la forme d'une contribution proportionnelle ;

- dans le cas d'un accueil en établissement, le montant d'APA est collectivement attribué à l'établissement sous la forme d'un forfait global. La participation du bénéficiaire prend alors la forme de ce qu'il est courant d'appeler improprement le « ticket modérateur » de l'APA 6 ( * ) . Ce ticket modérateur correspond au montant d'un tarif dépendance variable selon le GIR, facturé par l'établissement et dont les modalités de calcul seront détaillées ci-après.

Le reste à charge relatif à la perte d'autonomie est évalué par la Drees à presque 3 milliards d'euros .

• La dernière composante du reste à charge rassemble l'ensemble des dépenses, qui ne sont ni de soins ni de dépendance, laissées à la charge de toute personne âgée dépendante dont les ressources sont supérieures au montant de l'allocation de solidarité aux personnes âgées (Aspa) :

- pour les personnes âgées vivant à domicile, l'attribution d'une aide-ménagère sous condition de ressources peut donner lieu à une participation financière du bénéficiaire si le conseil départemental en décide ainsi ;

- mais c'est surtout pour les personnes résidentes d'Ehpad que cette dernière composante est importante : elle englobe toutes les charges liées à leur hébergement en établissement qui ne relèvent ni du soin ni de la perte d'autonomie (hôtellerie, restauration, blanchisserie...) et qui leur sont facturées par le gestionnaire. Ces charges peuvent être intégralement ou partiellement prises en charge par le conseil départemental via le versement de l'aide sociale à l'hébergement (ASH), attribuée si les ressources sont inférieures à l'Aspa. Pour les autres bénéficiaires, le tarif hébergement doit être acquitté sur leurs ressources personnelles.

La Drees estime que la très grande majorité de ce dernier reste à charge est assumée par les résidents d'Ehpad, pour un montant d'environ 4 milliards d'euros .

Composantes du reste à charge

|

À domicile |

En établissement |

Total (en milliards d'euros) |

Total moyen mensuel (en euros) |

|

|

Reste à charge soins |

Ticket modérateur sur les soins |

Ticket modérateur sur les soins, lorsque ceux-ci sont prodigués à l'extérieur |

0,1 |

7 |

|

Reste à charge dépendance |

Participation financière au plan d'aide APA |

Tarif dépendance |

3 |

208 |

|

Reste à charge autre |

Participation financière à l'attribution d'une aide-ménagère |

Tarif hébergement après versement de l'aide sociale à l'hébergement |

4 |

278 |

|

Reste à charge total |

7 |

493 |

||

Source : commission des affaires sociales

B. ... QUI CACHE DES DISPARITÉS IMPORTANTES ET PEU JUSTIFIABLES ENTRE ÉTABLISSEMENT ET DOMICILE...

1. Différents modes de calcul des allocations qui incitent à l'admission en établissement

Selon que la personne âgée dépendante est accompagnée à domicile ou en établissement, des disparités importantes dans l'évaluation de son reste à charge peuvent être observées, autant dans l'attribution de l'APA que dans le versement des prestations d'aide sociale.

• Des disparités peu justifiables entre APA à domicile et APA en établissement

Le plan d'aide auquel le bénéficiaire de l'APA à domicile est éligible est élaboré en fonction du GIR par le conseil départemental dans les limites de tarifs nationaux définis par décret. Le bénéficiaire doit acquitter une participation financière proportionnelle au plan d'aide dont il bénéficie, définie en fonction de ses ressources.

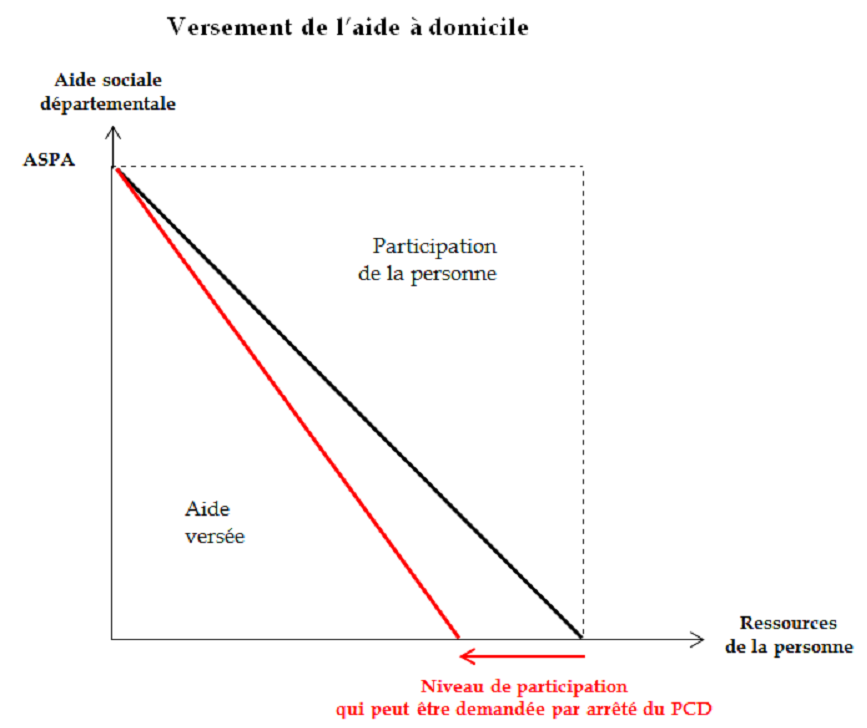

Bien que vos rapporteurs n'en contestent pas le bien-fondé, il leur paraît important de signaler que le seuil mensuel à partir duquel les ressources de la personne sont sollicitées (810,96 euros) est actuellement inférieur au niveau de l'Aspa , qui a fait l'objet d'une revalorisation importante depuis le décret du 30 mars 2018 7 ( * ) : il se situe depuis le 1 er janvier 2019 à 868,20 euros et doit passer au 1 er janvier 2020 à 903,20 euros.

Participation de la personne âgée à son plan d'aide APA à domicile

|

Ressources mensuelles |

Montant de la participation |

|

Inférieures ou égales à 810,96 euros |

Aucun |

|

Supérieures à 810,96 euros et inférieures ou égales à 2 986,58 euros |

Il varie progressivement de 0 % à 90 % du montant du plan d'aide |

|

Supérieures à 2 986,58 euros |

Égal à 90 % du montant du plan d'aide |

Il semblerait cohérent que le seuil de déclenchement de la participation financière de la personne âgée à son plan d'aide APA soit automatiquement défini au moins au niveau de l'Aspa, afin que la revalorisation isolée de cette dernière ne produise pas l'effet paradoxal d'une « récupération » par le conseil départemental d'une part de l'aide sociale versée via la participation financière au plan d'aide APA. Un décret pourrait être pris en ce sens.

|

Proposition n° 1 : prendre une mesure réglementaire qui identifie le seuil de participation du bénéficiaire du plan d'aide APA à domicile au moins au niveau de l'Aspa. |

Les modalités de calcul de l'APA en établissement diffèrent profondément de celle de l'APA à domicile à deux égards :

- d'une part, l'APA en établissement ne finance pas, contrairement à l'APA à domicile, une prestation individuelle, mais une prestation assurée au résident dans un cadre collectif. Le professionnel n'est pas directement employé ou mandaté par le résident mais par l'établissement ;

- d'autre part, l'APA en établissement n'est pas versée au bénéficiaire mais directement à l'établissement sous la forme d'un forfait global 8 ( * ) . La participation financière du résident se matérialise alors par l'inscription sur sa facture mensuelle d'un « tarif dépendance », dont l'évaluation figure au tableau ci-après.

Tarif dépendance de la personne âgée accueillie en établissement

|

Ressources mensuelles |

Montant du tarif dépendance |

|

Inférieures ou égales à 2 472,04 euros |

Tarif dépendance de l'établissement applicable aux GIR 5 et 6 |

|

Supérieures à 2 472,04 euros et inférieures ou égales à 3 803,14 euros |

Montant du tarif applicable aux GIR 5 et 6, auquel est ajouté un montant qui varie de 0 % à 80 % de la différence entre le tarif dépendance de l'établissement correspondant au GIR de la personne et le tarif dépendance de l'établissement applicable aux GIR 5 et 6 |

|

Supérieures à 3 803,14 euros |

Montant du tarif applicable aux GIR 5 et 6, auquel est ajouté un montant fixé à 80 % de la différence entre le tarif dépendance de l'établissement correspondant au GIR de la personne et le tarif dépendance de l'établissement applicable aux GIR 5 et 6 |

On constate en premier lieu que le seuil de déclenchement de la participation financière du résident à son forfait dépendance est substantiellement plus élevé que dans le cas d'une APA versée à domicile. Par ailleurs, le tarif dépendance incompressible à acquitter sous ce seuil est, selon le département, d'un montant relativement modeste : généralement situé à un niveau compris entre 4 et 6 euros par jour, le tarif dépendance applicable aux GIR 5 et 6 excède rarement 180 euros par mois . Il n'empêche que l'acquittement de cette somme ne représente absolument pas en proportion le même effort pour l'ensemble des résidents percevant moins de 2 472,04 euros par mois.

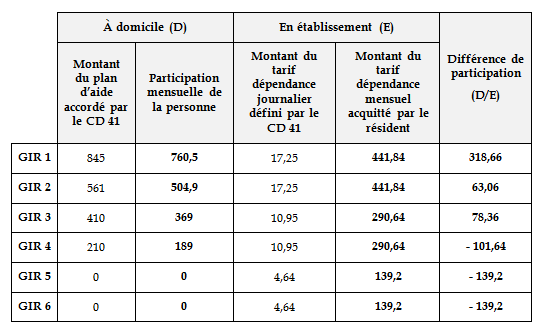

En second lieu, le tarif dépendance pour un résident d'Ehpad prend la forme d'un forfait individuel , défini en fonction de ses ressources et de son degré de dépendance, alors que la participation financière au plan d'aide d'une personne âgée accueillie à domicile est, toujours selon ses ressources et son degré de dépendance, proportionnelle à ce plan d'aide. La différence est importante, comme l'illustre l'exemple suivant.

|

APA à domicile et APA en établissement en Loir-et-Cher Prenons le cas d'une personne âgée dépendante résidente du département du Loir-et-Cher dont les ressources mensuelles sont de 3 900 euros 9 ( * ) . D'après les modes de détermination de sa participation financière au titre de l'APA, on constate d'importantes différences illustrées par le tableau ci-après. « Reste à charge dépendance » en Loir-et-Cher selon le type d'accompagnement

Source : conseil départemental |

Les conséquences de la forfaitisation du tarif dépendance en établissement apparaissent clairement : on constate d'après cet exemple que, à partir d'un certain revenu, l'accompagnement à domicile engendre un reste à charge dépendance beaucoup plus important qu'en établissement lorsque le degré de dépendance augmente ; a contrario , un degré de dépendance moins important abaisse le reste à charge à domicile par rapport à l'accueil en établissement.

Vos rapporteurs tiennent à souligner deux conséquences regrettables de ces constats :

- le niveau de la participation financière d'une personne dépendante à domicile, qui connaît une augmentation substantielle à raison de son degré de dépendance, peut contraindre la personne à renoncer à une partie de son plan d'aide (compromettant ainsi totalement la possibilité de prévenir sa perte d'autonomie) et déterminer son montant en fonction de la participation dont elle peut s'acquitter ;

- les conditions de calcul du reste à charge dépendance, à degré de dépendance égal, sont plus favorables à la personne dans le cas d'une admission en établissement .

Il est à cet égard urgent de réviser les modalités de détermination du tarif dépendance en Ehpad. Une solution envisageable pourrait être de confier au gestionnaire d'établissement le soin de définir, dans les limites du forfait global dépendance qu'il reçoit du conseil départemental, des plans d'aide APA individuels conçus sur le modèle du plan d'aide à domicile avec des règles de participation personnelle analogues.

|

Proposition n° 2 : revoir en profondeur le calcul du tarif dépendance en Ehpad en : |

|

- élevant le seuil de mobilisation des ressources personnelles du résident au niveau de l'Aspa ; |

|

- mettant un terme à la « forfaitisation » du tarif dépendance, qui désincite financièrement au maintien à domicile à partir d'un certain niveau de dépendance. |

• Des prestations d'aide sociale différemment versées selon le maintien à domicile ou l'admission en établissement

Les questions relatives aux prestations d'aide sociale versées par le conseil départemental ne se posent pas dans les mêmes termes selon le type d'accompagnement. L'aide sociale accordée à une personne demeurant à domicile prend le plus souvent la forme d'une aide-ménagère, avec la possibilité pour le conseil départemental de solliciter la participation financière de la personne. Il s'agit d'un droit purement quérable, dont la demande est laissée à la discrétion du bénéficiaire.

En revanche, le caractère obligatoire des frais d'hébergement facturés au résident d'Ehpad rend la demande d'une prestation d'aide sociale à l'hébergement (ASH) beaucoup plus fréquente, quasiment systématique.

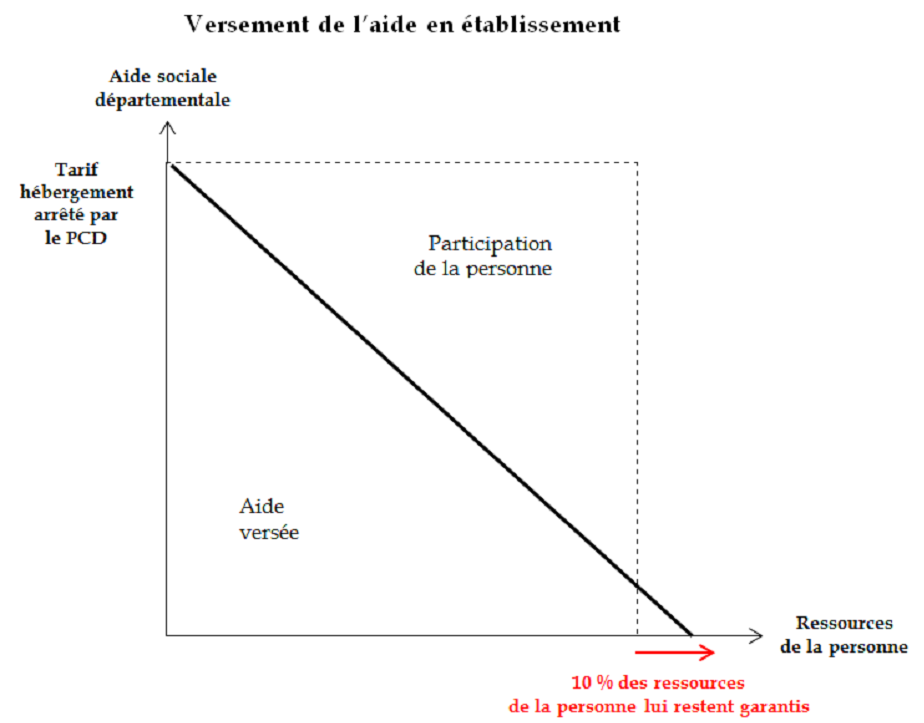

Ces deux types de prestation relèvent de la même compétence départementale (aide sociale aux personnes âgées dépendantes) et répondent toutes deux aux mécanismes de l'allocation différentielle mais sont, à l'instar du versement de l'APA, régies par des modalités de détermination différentes selon qu'elles sont versées à domicile ou en établissement :

- lorsque la personne est à domicile, l'article L. 231-2 du CASF prévoit que l'ensemble des ressources de toute nature dont elle bénéficie, y compris les créances alimentaires auxquelles elle peut prétendre, ne peut dépasser un plafond fixé par décret, en l'occurrence celui de l'Aspa. L'attribution d'une aide à domicile obéit dans ce cas de figure à la logique classique de l'allocation différentielle ;

- lorsque la personne est en établissement, l'aide sociale ne peut être attribuée que dans le cas d'une habilitation de la structure et d'une définition du prix de journée par arrêté du président du conseil départemental . Le droit en vigueur prévoit alors le maintien du plafond de ressources de la personne, celui-ci n'étant plus fixé au montant de l'Aspa, mais déterminé par le montant de la dépense résultant de l'admission . Par ailleurs, il est précisé que les ressources sont prises en compte dans la limite de 90 %, afin de laisser à la disposition de la personne accueillie le dixième de ses ressources .

Source : commission des affaires sociales

On déduit de ces schémas que les conditions d'attribution de l'aide sociale à domicile sont potentiellement plus restrictives qu'en établissement , en raison de la possibilité pour le conseil départemental de solliciter une participation financière. Vos rapporteurs n'estiment pas admissible que cette participation puisse être demandée à un bénéficiaire touchant des ressources inférieures ou égales à l'Aspa. Elle témoigne selon eux d'une confusion entre le mode d'attribution de l'APA, dont il est légitime qu'elle fasse intervenir les ressources de la personne, et le mode d'attribution de l'aide sociale, qui doit demeurer strictement différentielle en fonction du minimum vieillesse.

|

Proposition n° 3 : supprimer à l'article L. 231-1 du CASF la possibilité qu'a le conseil départemental de demander une participation financière au bénéficiaire de l'aide sociale à domicile. |

Cet examen de l'attribution de l'APA et de l'aide sociale révèle un indéniable biais en faveur des résidents d'établissement , dont les ressources personnelles connaissent, d'après les textes, une sollicitation plus faible.

2. Un reste à charge pourtant globalement concentré sur les résidents d'Ehpad

Le chiffre précédemment annoncé d'un reste à charge moyen de 490 euros n'a qu'un intérêt purement théorique, en ce qu'il ne distingue pas le domicile de l'établissement. Étrangement, il est assez difficile de disposer de données consolidées relatives au reste à charge moyen selon que l'accompagnement se fait au domicile ou en établissement. Les données les plus récentes de la Drees 10 ( * ) fournissent le reste à charge médian des résidents d'établissement , évalué à 1 850 euros mensuels mais ne mentionne aucun reste à charge moyen.

Vos rapporteurs se sont donc appuyés sur une étude de la Drees plus ancienne 11 ( * ) , évaluant le reste à charge moyen d'une personne accompagnée à domicile à 80 euros mensuels pour en déduire celui dont doit s'acquitter un résident d'Ehpad , qu'ils estiment ainsi à environ 950 euros mensuels .

Reste à charge moyen selon le type de prise en charge

|

Personne âgée dépendante |

Nombre approximatif |

Proportion |

Reste à charge mensuel moyen (en euros) |

|

Accompagnée à domicile |

640 000 |

53 % |

80 |

|

Accueillie en Ehpad |

560 000 |

47 % |

952 |

|

Total |

1 200 000 |

100 % |

490 |

Source : commission des affaires sociales d'après Drees

Plusieurs enseignements importants doivent être tirés de ces calculs :

- le reste à charge est essentiellement concentré sur les personnes âgées dépendantes hébergées en Ehpad . Bien qu'il soit logique qu'un hébergement en établissement spécialisé induise un coût de prise en charge plus important qu'à domicile, vos rapporteurs ne manquent pas d'interroger l'importance de l'écart ;

- concernant les seuls résidents d'Ehpad, le reste à charge moyen à acquitter présente un niveau élevé, quoique absorbable d'un point de vue strictement macroéconomique pour une partie d'entre eux . En effet, bien que le niveau moyen des retraites en France fin 2016 s'élève à environ 1 500 euros par mois, la Drees rappelle que le taux de pauvreté des retraités âgés de plus 80 ans reste de 3 points supérieur à celui des retraités de 60 à 79 ans. Ainsi, près de la moitié des résidents d'Ehpad peuvent absorber leur reste à charge sans avoir à recourir à leur patrimoine 12 ( * ) , mais ne lui restera alors qu'un revenu disponible mensuel relativement limité ;

- toujours pour les seuls résidents d'Ehpad, la comparaison du reste à charge moyen (950 euros) et du reste à charge médian (1 850 euros) indique une représentation plus élevée des établissements pratiquant un reste à charge modéré . Ce constat est par ailleurs cohérent avec la répartition des acteurs de la prise en charge de la dépendance, divisé entre établissements publics (53 %), établissements privés à but commercial (27 %) et établissements privés à but non lucratif (20 %).

De ces trois enseignements, vos rapporteurs déduisent trois conclusions :

- alors que les dispositions des textes organisent une attribution des allocations plus favorable aux résidents d'Ehpad, leur reste à charge plus élevé paraît pour le moins paradoxal.

Ce phénomène s'explique par le caractère modulable de l'aide à domicile (plan d'aide APA et aide-ménagère), que la personne âgée peut discrétionnairement piloter en fonction de ses ressources. Cette marge de manoeuvre ne s'offre pas au résident d'Ehpad, contraint de s'acquitter d'un montant facturable établi par le gestionnaire d'établissement.

Vos rapporteurs en déduisent que la différence de reste à charge entre établissement et domicile pourrait en grande partie résulter d'un renoncement des personnes âgées accompagnées à domicile à une partie du plan d'aide qui leur est proposé , en raison d'un arbitrage essentiellement rendu sur le niveau de leurs ressources ;

- le niveau du reste à charge moyen pratiqué en établissement reste, en données consolidées, absorbable par le résident. Le besoin de financement exprimé après intervention de la puissance publique présente donc un niveau globalement maîtrisable ;

- mais la dispersion des tarifs segmente fortement la demande d'hébergement entre, d'une part, des résidents intégralement ou fortement solvabilisés par la puissance publique et, d'autre part, des résidents dont le niveau de ressources n'est pas beaucoup plus élevé mais dont le degré de solvabilisation est bien moindre (effet de seuil important).

3. Une donnée encore mal maîtrisée et problématique : la part dans le reste à charge des activités auxiliaires de l'Ehpad

Contrairement au reste à charge dépendance qui, en établissement ou à domicile, fait l'objet d'une réglementation stricte, le reste à charge hébergement pour les résidents d'Ehpad peut, en raison de la liberté tarifaire des établissements non habilités à recevoir des bénéficiaires de l'aide sociale, connaître d'importantes variations.

Une récente étude nationale de coûts relative aux Ehpad et établie par l'agence technique de l'information sur l'hospitalisation 13 ( * ) (Atih) a défini le découpage analytique suivant pour les charges d'un Ehpad :

|

Nature de l'activité |

Activités principales |

Activités auxiliaires |

|||||||||

|

Nature de la charge |

Hôtellerie générale |

Blanchisserie |

Restauration |

Organisation du lien social |

Accompagnement des actes de la vie quotidienne |

Soins |

Gestion générale |

Immobilier |

Charges financières |

Autres |

|

|

? |

? |

? |

? |

? |

? |

||||||

|

Prestation correspondante |

Prestations d'hébergement |

Prestations d'accompagnement de la dépendance |

Prestations de soins |

||||||||

Source : Atih

Les produits reçus par un Ehpad, qui se composent essentiellement des produits de dotation ou de tarification attribués par les financeurs publics et des produits des tarifs d'hébergement acquittés par les résidents, font l'objet d'une réglementation précise qui définit leur affectation aux différentes activités de l'Ehpad , principales et auxiliaires.

Ainsi, les produits du forfait global aux soins et du forfait global à la dépendance financent exclusivement les activités principales afférentes, avec la possibilité de financer concurremment certains postes (aides-soignants). Les tarifs d'hébergement sont, pour leur part, limités à la couverture des charges d'exploitation à caractère hôtelier et d'administration générale, de blanchisserie, de nettoyage, d'organisation du lien social, mais aussi des amortissements de biens meubles et immeubles autres que le matériel médical , des dotations aux provisions , des charges financières et exceptionnelles (article R. 314-179 du CASF).

Ces trois dernières mentions d'affectation du tarif hébergement montrent bien que l'ensemble du coût des activités auxiliaires est in fine supporté par le résident .

L'estimation totale des coûts des activités auxiliaires est mal connue . Si les frais de gestion générale et certains frais immobiliers (notamment ceux relatifs aux énergies et fluides) ont fait l'objet d'une enquête de coûts diligentée par l'Atih en 2015, la plupart des frais immobiliers (charges d'assurance, d'entretien, de réparation, dotations aux amortissements et aux provisions) ainsi que les charges financières n'y ont pas été inclus.

L'enquête de coûts mentionnée estime en 2015 le montant des coûts des activités auxiliaires retenues entre 13 et 17 euros par jour soit entre 390 et 510 euros par mois . À nouveau, vos rapporteurs soulignent que ce montant minimal ne comprend ni les charges financières, ni l'essentiel des charges immobilières .

Rapporté au niveau moyen du reste à charge des résidents d'Ehpad (avant l'attribution de l'ASH), la part des activités auxiliaires de l'Ehpad peut donc osciller au minimum entre 34 % et 45 % .

Ce chiffre est alarmant. Il indique que près de la moitié du reste à charge acquitté par un résident d'Ehpad n'est pas directement lié aux prestations d'hébergement qui lui sont fournies et dont dépend pour une grande part la qualité de son séjour. Compte tenu du caractère faiblement compressible des activités auxiliaires de l'établissement (organisation générale, charges financières, charges immobilières), vos rapporteurs formulent l'hypothèse d'un ajustement du reste à charge essentiellement opéré sur les prestations d'hébergement principales (hôtellerie, restauration, organisation du lien social).

Avant d'y apporter les correctifs nécessaires, cette hypothèse doit absolument être objectivée. C'est pourquoi il est indispensable qu'une étude nationale centrée sur la comparaison des activités auxiliaires et des activités principales d'hébergement d'un Ehpad soit préalablement menée.

|

Proposition n° 4 : diligenter une étude nationale portant exclusivement sur la répartition des coûts d'un Ehpad entre activités principales d'hébergement et activités auxiliaires. |

C. ... AINSI QU'UNE HÉTÉROGÉNÉITÉ TERRITORIALE DONT LES CAUSES RÉELLES DOIVENT ÊTRE DISCUTÉES

1. Les variations départementales de l'attribution de l'APA à domicile et en établissement

• APA à domicile : la variation du montant et de l'accessibilité des plans d'aide

La définition des plans d'aide APA, dans le cadre d'une demande d'accompagnement à domicile, appartient au président du conseil départemental, à partir de l'évaluation des besoins de la personne par une équipe médico-sociale. La détermination du plan d'aide est encadrée par un plafond défini par décret, dont les montants ont été substantiellement relevés à la suite de la loi relative à l'adaptation de la société au vieillissement 14 ( * ) (ASV).

|

Montant maximal du plan d'aide avant participation financière du bénéficiaire (en euros) |

||

|

Mensuel |

Journalier |

|

|

GIR 1 |

1 737,14 |

57,90 |

|

GIR 2 |

1 394,86 |

46,50 |

|

GIR 3 |

1 007,83 |

33,60 |

|

GIR 4 |

672,26 |

22,41 |

Source : article R. 232-10 CASF

Malgré cette réévaluation des plafonds d'aide, considérée comme l'une des principales avancées de la loi ASV, vos rapporteurs ont été contraints de constater que la pratique des conseils départementaux maintenait les niveaux moyens des plans d'aide à un montant bien inférieur . Plusieurs fois dénoncé au cours de l'examen du projet de loi de financement de la sécurité sociale, cet écueil est en grande partie dû à la mise sous tension des finances départementales, mais aussi aux lenteurs de mise en place des conférences départementales des financeurs, qui sont seules habilitées à attribuer le surplus d'APA prévu par la loi ASV (dit « APA 2 »).

|

Département |

Montant mensuel moyen du plan d'aide versé par le conseil départemental après participation financière de la personne (en euros) |

|

Territoire-de-Belfort |

258,83 |

|

Bas-Rhin |

309 |

|

Marne |

326 |

|

Orne |

336 |

|

Loir-et-Cher |

337,39 |

|

Aveyron |

344,62 |

|

Mayenne |

350 |

|

Bouches-du-Rhône |

380 |

|

Yvelines |

382,88 |

|

Maine-et-Loire |

384 |

|

Var |

384 |

|

Loire |

394 |

|

Haut-Rhin |

406,70 |

|

Paris |

407 |

|

Meurthe-et-Moselle |

412 |

|

Ardennes |

424,86 |

|

Val d'Oise |

433 |

|

Meuse |

452,27 |

|

Somme |

466,27 |

|

Nord |

476,39 |

|

Creuse |

497,18 |

|

Hérault |

548,46 |

|

Moyenne |

395,47 |

Source : questionnaire des rapporteurs

Bien qu'au sein de l'échantillon ci-dessus, on constate une relative homogénéité du montant du plan d'aide APA à domicile, ce résultat est à comparer avec la tarification des services d'aide à domicile (Saad), qui fournissent concrètement l'aide humaine prévue par le plan d'aide. Depuis la loi ASV, cette tarification fait elle aussi l'objet d'un arrêté du président du conseil départemental, qui fixe le tarif d'une heure d'aide à domicile.

Vos rapporteurs tiennent à cet égard à formuler deux constats :

- le tarif moyen de référence d'une heure d'aide à domicile fournie par un Saad est estimé par la fédération française des services à la personne et de proximité (Fedesap) à 19,33 euros 15 ( * ) . Une fois rapporté au montant moyen du plan d'aide financé par le conseil départemental de 395,47 euros, ce chiffre indique qu' en moyenne, sur le territoire national, seulement 20,46 heures par mois et par personne âgée dépendante d'aide à domicile sont financées par le conseil départemental ;

- par ailleurs, la Fedesap relève que, contrairement au montant du plan d'aide, la tarification des Saad est définie par les conseils départementaux de façon très hétérogène sur l'ensemble du territoire national. Il en résulte une très forte inégalité financière d'accès aux Saad selon le département d'intervention .

Ainsi, le double constat de l'insuffisance et de l'hétérogénéité de la couverture d'aide à domicile convainc vos rapporteurs de l'urgence d'une réforme en profondeur de l'APA à domicile , dont il sera question plus loin.

• APA en établissement : le modèle économique de l'Ehpad questionné par le « point GIR départemental »

Concernant l'APA en établissement, des critiques similaires se sont élevées à la suite de la publication d'un décret du 21 décembre 2016 16 ( * ) relatif aux nouvelles modalités de calcul du forfait global dépendance versé par le conseil départemental aux Ehpad.

Formule du forfait global dépendance

|

Niveau de dépendance moyen des résidents |

x |

Valeur d'un point GIR départemental arrêtée par le président du conseil départemental |

x |

Capacité autorisée de l'Ehpad |

Les termes de l'équation du forfait global dépendance prennent certes en compte la réalité du niveau de dépendance des résidents, mais font intervenir un « point GIR départemental » arrêté par le président du conseil départemental. L'introduction de ce coefficient, susceptible de faire apparaître de grandes disparités entre départements, pour financer une perte d'autonomie dont le « Girage » est quant à lui déterminé au niveau national, présente le risque d'une inégalité territoriale en termes de prise en charge de la dépendance .

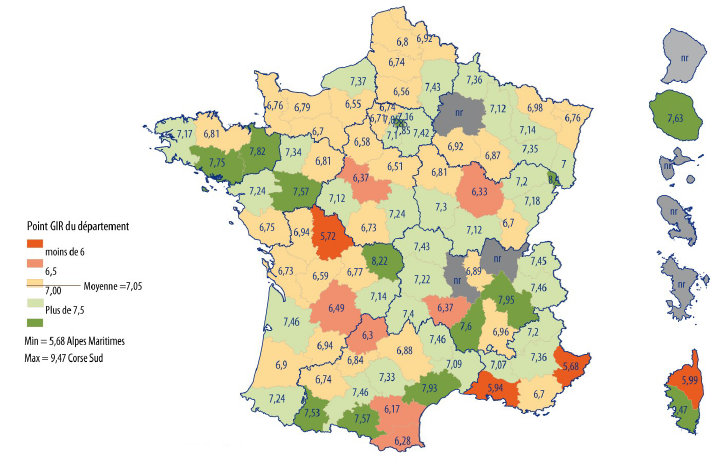

Par ailleurs, la définition relativement « arbitraire » par le conseil départemental de ce « point GIR » introduit, dans le mécanisme d'attribution du forfait global dépendance à l'établissement, une variable entièrement indépendante du niveau de dépendance des résidents. Elle offre au conseil départemental la possibilité de moduler le montant de ces forfaits en fonction de critères strictement budgétaires , sans considération des besoins exprimés par les personnes.

Les points Gir départementaux

Source : Fehap

Certains acteurs associatifs ont prévenu vos rapporteurs des écarts importants que l'on pouvait déjà constater sur le territoire dans la détermination de ce point : onze départements l'ont fixé à moins de 6,5 euros , la très grande majorité d'entre eux l'ont chiffré entre 6,5 et 7,5 euros et douze l'ont porté à plus de 7,5 euros . Bien que ces différences de pratiques puissent interroger, force est de constater qu'à quelques exceptions près, les pratiques départementales en matière de point GIR s'éloignent rarement de la moyenne nationale, estimée à 7,05 euros .

Le véritable problème de l'attribution du forfait global dépendance ne réside pas tant dans sa nouvelle formule de calcul, dont on rappelle qu'elle n'a pas directement d'impact sur le reste à charge dépendance d'un résident d'Ehpad , puisque ce dernier est défini par un tarif dépendance fixé par le conseil départemental. Le problème vient davantage de l'introduction d'une variable qui décorrèle partiellement le montant des forfaits attribués aux établissements du niveau de dépendance des résidents, ce qui peut indéniablement conduire les gestionnaires à procéder à des ajustements par la qualité des prestations fournies au titre de l'aide à la perte d'autonomie.

2. L'attribution des prestations d'aide sociale : une solidarité peu territorialisée

Le versement des aides sociales, également du ressort du conseil départemental, répond à une logique différente de celle qui régit l'attribution de l'APA. Le conseil départemental intervient alors au titre de la solidarité due à l'égard des personnes âgées dépendantes les moins favorisées ; l'évaluation du besoin n'est alors plus dictée par la perte d'autonomie mais par le critère plus objectivable des ressources financières du bénéficiaire. Sa compétence s'exerce par ailleurs dans un cadre législatif et réglementaire plus détaillé, limitant ainsi les risques d'hétérogénéité.

L'examen de plusieurs règlements départementaux de l'aide sociale (RDAS) montre que l'attribution de l'aide-ménagère pour les personnes à domicile ou de l'ASH pour les résidents d'Ehpad obéit à des critères globalement similaires. On peut néanmoins remarquer certaines différences ponctuelles :

- certains départements conditionnent le bénéfice de l'ASH au versement préalable par le résident d'une provision ;

- en cas d'hospitalisation du résident hors de l'Ehpad, le délai d'interruption du versement de l'ASH peut varier de plusieurs jours selon le département ;

- certains départements élèvent le montant incompressible des ressources mensuelles laissées à la disposition du résident si ce dernier est bénéficiaire de l'allocation aux adultes handicapés (AAH)...

3. La compétence départementale en question

L'attribution de la compétence tarifaire en matière d'APA et de prestations sociales au conseil départemental, collectivité territoriale chef de file en matière de politiques sociales, ne manque pas de faire débat. Si cette attribution se justifie pleinement au regard de la proximité nécessaire entre la personne âgée dépendante et un décideur public connaisseur des réalités de terrain, elle se trouve souvent questionnée au motif qu'elle engendrerait une hétérogénéité territoriale difficilement compréhensible .

Il ne s'agit pas pour vos rapporteurs de remettre en question ce postulat, en partie fondé. Cependant, l'examen successif des modalités de versement de l'APA à domicile et de l'APA en établissement a montré que ce risque d'hétérogénéité, globalement plutôt contenu, s'explique davantage par un contexte budgétaire particulièrement contraint que par une propension irréductible à la différenciation.

Ainsi, s'il est exact que les modalités de versement de l'APA à domicile et en établissement, en grande partie régies par le conseil départemental, présentent le risque d'une couverture inégalitaire de la perte d'autonomie, vos rapporteurs tiennent à souligner qu' il serait hâtif de considérer ce risque - réel - comme la conséquence directe d'une politique indument décentralisée .

Il demeure à leurs yeux capital que la prise en charge de la perte d'autonomie soit régie par un acteur public de proximité , et non par un acteur déconcentré dont l'échelon d'intervention a par ailleurs connu une dilatation notable depuis l'avènement des nouvelles régions. À ce titre, vos rapporteurs remarquent que l'exercice de cette compétence par le conseil départemental ne s'est pas automatiquement traduit par des écarts sensibles en matière de plan d'aide APA pour le domicile (l'échantillon présenté ci-dessus le démontre) ou de définition des points GIR départementaux (qui globalement s'éloignent fort peu de la moyenne nationale).

On serait tenté d'attribuer la remise en cause de cette compétence décentralisée à une simple erreur d'optique. Le vrai coupable n'est pas la tendance naturelle qu'aurait chaque conseil départemental à l'adoption de pratiques différentielles, mais bien la tension budgétaire générale sous laquelle leurs arbitrages sont rendus et qui peut, incidemment, conduire à des disparités dommageables . L'exemple le plus visible en est fourni par la définition des tarifs horaires de l'aide à domicile qui, avant d'être hétérogènes, présentent surtout l'inconvénient d'être globalement insuffisant.

Par conséquent, toute réforme qui tendrait, sous le motif discutable de remédier à l'hétérogénéité de la couverture de la dépendance, à soustraire par principe au conseil départemental la compétence d'attribution de l'APA à domicile ou en établissement commettrait une grave erreur de diagnostic .

|

Proposition n° 5 : dans le déploiement de la réforme à venir de la prise en charge de la dépendance, conserver au conseil départemental les attributions que suppose sa compétence de droit commun en matière sociale. |

II. SOLVABILISER LA PERTE D'AUTONOMIE PAR LA SOLIDARITÉ NATIONALE : UN IMPÉRATIF RÉPUBLICAIN À MAINTENIR MAIS À PARFAIRE

A. LES DÉPENSES PUBLIQUES DE LA PERTE D'AUTONOMIE PROCÈDENT DE PLUSIEURS LOGIQUES, QUI INTÈGRENT TOUTES UNE DIMENSION SOLIDAIRE

Bien qu'on désigne souvent la prise en charge financière de la dépendance comme relevant de la « solidarité nationale », il convient de soigneusement distinguer les différents éléments de cette prise en charge, qui revêtent certes tous une dimension solidaire, mais à des degrés divers.

Vos rapporteurs tiennent d'emblée à souligner l' ambiguïté de cette désignation. Le devoir de solidarité doit certes être au coeur de l'accompagnement de la dépendance, mais ne doit pas faire oublier qu'une personne âgée en perte d'autonomie est - surtout - attributaire de prestations contributives et de prestations de compensation.

La solidarité dans les différentes

logiques à l'oeuvre

dans le financement de la

dépendance

|

Logique contributive |

La prestation est attribuée en contrepartie d'une contribution préalable. La logique de solidarité n'est donc a priori pas prégnante. Elle se manifeste néanmoins de manière incidente lorsque la prestation reçue par un bénéficiaire est supérieure à la contribution acquittée, en raison du principe d'universalité de la couverture des risques. Il s'agit alors d'une solidarité horizontale. |

|

Logique de compensation |

La prestation est prioritairement attribuée en réponse à un besoin exprimé. Les ressources du bénéficiaire peuvent être éventuellement prises en compte, mais de façon subsidiaire. Là encore, l'attribution de la prestation répond à une logique de solidarité horizontale, potentiellement mâtinée de solidarité verticale lorsque les ressources sont prises en compte. |

|

Logique de l'aide sociale |

La prestation est exclusivement accordée en fonction des ressources du bénéficiaire. Il s'agit là d'une solidarité purement verticale. |

1. Le financement des prestations de soins : un financement solidarisé par le versement de dotations globales

La première source de dépenses liée à la perte d'autonomie concentre les soins médicaux apportés aux personnes âgées, le vieillissement se caractérisant notamment par une apparition plus fréquente et plus chronique de pathologies.

Ces soins médicaux sont très majoritairement financés par une fraction de l'Ondam, répartie entre les structures par les agences régionales de santé (ARS) en fonction d'un indicateur consolidé 17 ( * ) . À l'instar des soins délivrés dans le cadre de la médecine de ville ou de la médecine hospitalière, les soins apportés aux personnes âgées dépendantes sont donc financés par l'assurance-maladie . Ils obéissent donc à une logique de financement exclusivement assise sur le besoin thérapeutique du patient, et non sur des considérations de revenu ou de niveau de vie.

Cependant, malgré une source de financement identique, l'accompagnement thérapeutique des personnes âgées souffre dans l'opinion publique d'une confusion de finalité. Alors qu'il est indiscutable qu'une personne active voie sa couverture de soins partiellement ou intégralement assurée par les caisses de sécurité sociale et par ses assurances complémentaires, vos rapporteurs ont remarqué que cette même prestation de santé, lorsqu'elle est réalisée pour des personnes âgées, est perçue sous un angle sensiblement plus solidariste. On peut en déduire un trait marquant de psychologie collective, qui tend à associer la logique contributive du financement des soins à la seule qualité d' actif , et non à celle de la personne âgée inactive 18 ( * ) .

Ce biais est en grande partie renforcé par les modalités de financement des soins dans les établissements et les services chargés de la prise en charge, qui prend la forme de la dotation globale . Ce mode de financement, généralisé pour faciliter la gestion des structures, présente l'inconvénient de dissoudre le caractère quérable et individuel de la prestation de soins : cette dernière ne donne plus lieu à l'établissement d'une feuille de soins envoyée à la caisse d'affiliation de l'intéressé, mais se réalise dans les limites d'un budget global constitué ex ante .

La pratique de la dotation globale prête d'autant plus à confusion qu'elle est fréquemment concurrencée par l'intervention de prestations de soins extérieurs , essentiellement des hospitalisations d'urgence ou des interventions de prestataires externes. Ces prestations, non couvertes par la dotation globale des établissements ou des services d'accompagnement, donnent lieu à l'établissement de feuilles de soins et restent prises en charge par les caisses d'affiliation individuelles de chaque bénéficiaire. La couverture des soins des personnes âgées dépendantes se trouve donc concurremment assurée par des forfaits globaux versés aux structures d'accompagnement et des recours ponctuels et individuels à des soins extérieurs .

Cette cohabitation de deux modes de financement entretient un amalgame profondément dommageable aux yeux du public entre le soin prodigué par la structure, dont on s'imagine qu'il constitue une sorte de socle universel, et le soin externe, qui continuerait seul à relever de la logique contributive.

2. Le financement par compensation de la perte d'autonomie : renforcer la solidarité horizontale

Aux côtés des prestations de soins, la prise en charge de la dépendance comprend un ensemble de prestations humaines et techniques liées à la perte d'autonomie de la personne âgée, financées par l'APA. Ce sont ces prestations particulières dont le financement a donné lieu à des débats particulièrement vifs renvoyant à un fameux « cinquième risque ».

Cette appellation de « cinquième risque » entretient sur la prise en charge de la perte d'autonomie une certaine ambiguïté :

- elle suppose une proximité réelle avec les prestations de soins relevant de la logique contributive. En effet, toutes deux prévoient l'attribution de la prestation sur le seul critère de l'apparition d'un besoin, et non du niveau de vie 19 ( * ) . La couverture est donc universelle 20 ( * ) ;

- en revanche, la couverture du besoin en perte d'autonomie ne requiert pas d'avoir préalablement contribué. La socialisation du financement de la perte d'autonomie n'est donc pas réalisée par un mécanisme d'assurance préalable (système par répartition) mais par une prise en compte ex post des ressources du bénéficiaire dans le versement de l'APA.

Ainsi, le plan d'aide élaboré par l'équipe médicale du conseil départemental dans le cadre d'une demande d'APA est prioritairement évalué en fonction du degré de dépendance de la personne âgée ; lui est ensuite soustrait un montant proportionnel aux ressources de la personne.

La prise en compte des ressources de la personne âgée présente deux caractères qui éloignent résolument l'accompagnement de la perte d'autonomie de la logique contributive :

- les ressources ne comprennent pas les seuls revenus, mais également les biens (hors résidence principale) et capitaux non productifs de revenu. Ces conditions sont celles de l'éligibilité des postulants à l'aide sociale. Autrement dit, le financement de la perte d'autonomie, bien qu'assuré par une prestation universelle , ne correspond pas dans les faits à la couverture d'un risque socialisé mais à une intervention de la puissance publique sous condition de ressources ;

- les revenus du conjoint sont intégrés à la base ressources (les ressources des deux membres sont additionnées puis divisées par 1,7 pour l'APA à domicile, par 2 pour l'APA en établissement). Cette condition rend la solidarité publique subsidiaire par rapport à la solidarité familiale .

Aux yeux de vos rapporteurs, cette contradiction intrinsèque à l'APA - prestation universelle garantie au titre de la couverture d'un risque et attribution strictement conditionnée aux ressources du foyer - n'est politiquement et socialement plus tenable.

Les modalités d'attribution de l'APA reposent sur deux axiomes :

- l'un principal qu' à même degré de dépendance , la participation financière de la personne augmente à due concurrence des ressources de son foyer ;

- l'autre incident qu' à même niveau de ressources du foyer , la participation financière de la personne augmente à due concurrence du degré de dépendance.

Dans une société uniformément marquée par le vieillissement de sa population, il n'est par conséquent plus possible de calquer les modalités financières de l'accompagnement de la dépendance sur celles de l'aide sociale. La dépendance n'étant pas (ou peu) un phénomène socialement circonscrit, la logique de solidarité verticale ne semble pas devoir s'appliquer et le caractère universel et individuel de l'APA doit être renforcé .

L'issue la plus favorable à cette contradiction, par ailleurs partagée par la quasi-totalité des personnes auditionnées par vos rapporteurs, serait l'application au secteur de la perte d'autonomie de la logique contributive propre aux soins. Vos rapporteurs auront l'occasion de revenir sur cet arbitrage.

3. Le financement de l'hébergement par l'aide sociale : une solidarité verticale et subsidiaire

Le financement par l'aide sociale, contrairement au financement contributif ou au financement par compensation, adopte les ressources de la personne âgée comme premier critère. Le principe en est posé par l'article L. 113-1 du CASF, aux termes duquel « toute personne âgée de soixante-cinq ans privée de ressources suffisantes peut bénéficier soit d'une aide à domicile, soit d'un accueil chez des particuliers ou dans un établissement ». Il est important de noter que ce droit particulier n'est ouvert qu'à une double condition d'âge et de ressources, et non de perte d'autonomie ou de pathologie. Il participe donc bien d'une logique purement solidaire.

L'appréciation globale des ressources de la personne âgée diffère néanmoins de celle qui régit l'attribution des minima sociaux à deux égards : l'intégration dans les ressources des créances alimentaires et la récupération sur succession des sommes versées au titre de l'aide sociale .

• L'obligation alimentaire

L'obligation alimentaire envers les personnes âgées est régie par les articles 205 et suivants du code civil. Elle prévoit notamment que « les enfants doivent des aliments à leurs père et mère ou autres ascendants qui sont dans le besoin », mais également que les « gendres et belles-filles doivent [...], dans les mêmes circonstances, des aliments à leur beau-père et belle-mère ». Estimés « dans la proportion du besoin de celui qui les réclame, et de la fortune de celui qui les doit », ces aliments sont pleinement intégrés dans les ressources de la personne âgée, en plus de celles de son conjoint, pour la détermination de l'aide à domicile accordée par le département ou de l'aide sociale à l'hébergement.

Aux yeux de vos rapporteurs, l'obligation alimentaire des descendants se justifie pleinement. Le caractère subsidiaire de la solidarité publique par rapport à la solidarité familiale est ici renforcé par l'intégration des descendants (incluant enfants, petits-enfants et éventuellement arrière-petits-enfants) au cadre ordinaire du foyer. Il n'en demeure pas moins qu'elle soulève plusieurs difficultés :

- elle peut conduire à intégrer aux ressources de la personne une part non effective (puisque sont considérées les créances alimentaires dues, mais pas nécessairement acquittées) ;

- bien que le président du conseil départemental soit compétent pour l'attribution de l'aide sociale, il ne l'est pas forcément pour notifier leur dette aux débiteurs alimentaires 21 ( * ) ou pour exonérer les obligés alimentaires alléguant divers manquements, en raison d'une compétence exclusive du juge aux affaires familiales. Les délais qu'induit la récupération de l'obligation alimentaire sont donc susceptibles de rallonger les procédures d'admission à l'aide sociale et d'attribution de la prestation ;

- enfin, elle intègre un champ générationnel que vos rapporteurs estiment trop étendu. Il ne leur paraît pas normal que les descendants des enfants de la personne âgée dépendante se trouvent redevables de l'obligation alimentaire.

Aussi, bien que la matière relève historiquement de l'autorité judiciaire, rien ne s'oppose juridiquement à ce que l'obligation alimentaire, légalement constatée par le président du conseil départemental, fasse systématiquement l'objet d'une notification de sa part à l'intéressé , qui pourra éventuellement en contester le bien-fondé de façon gracieuse ou contentieuse.

• Le recours sur succession

L'article L. 132-8 du CASF prévoit que le bénéfice de l'aide-ménagère à domicile ou de l'ASH pour un résident d'Ehpad ouvre droit au recouvrement sur sa succession par le conseil départemental des sommes touchées à ce titre. L'article R. 132-12 précise que ce recouvrement sur la succession du bénéficiaire « s'exerce sur la partie de l'actif net successoral qui excède 46 000 euros ». Le recueil de nombreux témoignages rend compte de la profonde réticence des personnes âgées à demander le bénéfice d'un dispositif dont leurs héritiers auront à rembourser le montant. Ainsi, les résidents les plus modestes se verront contraints d'y recourir, mais on peut observer qu'à partir d'un certain niveau de ressources, très rapidement, les demandes d'ASH cessent.

Par ailleurs, on estime à entre 1 et 2 milliards d'euros les dépenses totales des conseils départementaux dues au titre de l'ASH, avec une proportion de récupération sur succession variant entre 3 et 6 % 22 ( * ) , soit entre 30 et 60 millions d'euros . Élever sensiblement le seuil au-delà duquel il est procédé à la récupération sur succession de l'ASH n'aurait donc pas d'incidence financière majeure.

|

Proposition n° 6 : |

|

- permettre au président du conseil départemental de constater, de moduler et de notifier l'obligation alimentaire des débiteurs afin de réduire les délais de définition de l'aide sociale à l'hébergement ; |

|

- retirer les descendants des enfants du champ de l'obligation alimentaire ; |

|

- relever le seuil au-delà duquel il est procédé au recouvrement sur succession de l'ASH. |

B. UN FINANCEMENT DE LA DÉPENDANCE CONTRAINT PAR LES LIMITES DE LA PRESSION FISCALE

1. L'ambition première d'un financement de la dépendance fiscalement neutre : la journée de solidarité

Le projet politique d'un financement spécifique de la dépendance a fait suite au nombre important de décès (près de 15 000) de personnes âgées survenues lors de l'épisode caniculaire de l'été 2003, à l'issue duquel les pouvoirs publics ont été pressés d'apporter au problème du grand âge une réponse distincte des politiques publiques jusqu'ici menées .

Les arbitrages politiques de l'époque ont de facto posé les jalons techniques de la spécificité de la politique publique de la dépense en écartant la mobilisation des contributions habituelles de la sécurité sociale et l'augmentation de la fiscalité. La décision, entérinée par la loi du 30 juin 2004 23 ( * ) , fut d'instituer une « journée de solidarité » en vue d'assurer le financement des actions en faveur de l'autonomie des personnes âgées ou handicapées, qui prit la forme d'une « journée supplémentaire de travail non rémunéré pour les salariés ».

L'objectif explicite de la mesure était de garantir à la dépendance une source supplémentaire de financement à niveau de prélèvements obligatoires constant .

La « journée de solidarité » fait passer la durée annuelle du temps de travail des salariés de 1 600 à 1 607 heures, sans modification de la rémunération versée. Pour ce faire, la loi prévoit la transformation d'un jour férié (le lundi de Pentecôte, mais le choix peut se porter sur un autre jour férié au gré des accords collectifs), d'ores et déjà intégré à la rémunération salariale, en jour effectivement travaillé.

L'intention première de la loi du 30 juin 2004 était de consacrer le produit de la valeur ajoutée créée à l'occasion de cette journée au financement de la perte d'autonomie des personnes âgées.

Le dispositif a suscité de virulents débats tant au sein de la société civile qu'au sein du Parlement, en raison du caractère sensible d'un recours à l'allongement du temps de travail pour le financement de la dépendance. Au-delà de l'enjeu réel soulevé par l'augmentation de l'espérance de vie et par la nécessité d'investir massivement dans les établissements d'accueil pour personnes âgées dépendantes, la discussion parlementaire a essentiellement porté sur les incidences de la journée de solidarité sous l'angle du droit du travail. La charge symbolique d'une augmentation de la durée annuelle de temps de travail fixée par les lois Aubry n'a pas manqué de raviver les dissensions politiques que le sujet cristallise encore aujourd'hui, occultant quelque peu l'objectif de financement de la mesure.

Depuis son instauration, la journée de solidarité n'a fait l'objet que d'un faible nombre d'évaluations. Les carences importantes de son dispositif, régulièrement soulevées au cours des discussions budgétaires ainsi qu'à l'occasion de la discussion de la loi ASV, n'ont jamais donné lieu à une remise à plat de ses objectifs et de ses modalités.

• Une mesure d'application délicate en raison de l'hétérogénéité des situations

La journée de solidarité reposait sur le postulat d'une homogénéité d'application du droit social au sein des entreprises. Or de nombreuses entreprises faisaient déjà travailler leur personnel les jours fériés en échange de contreparties. Dès lors, la suppression du caractère férié du lundi de Pentecôte n'entraînait pas systématiquement pour ces sociétés de production supplémentaire. Cette difficulté atteint son paroxysme dans le cas des entreprises qui travaillent en continu : secteur de l'hôtellerie et de la restauration ou structures industrielles dont les chaînes de production fonctionnent en permanence. Non seulement l'institution d'une journée de solidarité n'a pas accru, ou seulement à la marge, la production de ces entreprises, mais elle a rendu plus difficile le maintien de leur équilibre comptable en augmentant la durée du travail de salariés qui effectuaient déjà un nombre d'heures bien supérieures à la durée légale.

Le comité de suivi et d'évaluation de la journée de solidarité, présidé par M. Jean Leonetti, notait dès 2005 que 80 % des salariés avaient effectivement contribué à la journée de solidarité. Les 20 % de salariés non contributeurs recouvraient deux situations distinctes : la compensation par l'employeur du jour de congé non rémunéré par une contrepartie (soit financière soit par un autre jour de congé) et le défaut de l'employeur de faire travailler le salarié un jour de plus en cas de maintien de tous les jours fériés rémunérés 24 ( * ) .

Par ailleurs, la journée de solidarité, limitée au cadre des rapports salariaux, ne s'applique pas aux travailleurs indépendants, professions libérales, artisans, commerçants et exploitants agricoles. Ces catégories ne sont en effet assujetties à la journée de solidarité qu'au titre de leurs éventuels salariés. Ainsi, l'exclusion de tout un pan du tissu économique de son paiement ne manque pas de poser la question du respect du principe d'égalité devant les charges publiques.

• Un impôt sur les entreprises qui se traduit par une augmentation du coût du travail

Par ailleurs, bien que les conditions de sa genèse aient eu pour vocation initiale de la distinguer résolument d'un prélèvement fiscal, force est de constater que la journée de solidarité présente aujourd'hui tous les caractères d'un impôt .

La captation de la part de la valeur ajoutée effectivement créée à l'occasion de la journée de solidarité nécessitait la mise en place d'un circuit de recouvrement particulier, que le législateur avait initialement voulu neutre pour l'entreprise, sans augmentation des charges pesant sur le travail.

Le ministère de l'économie s'est appuyé sur l'hypothèse qu'un jour travaillé en plus se traduirait à terme par un surcroît de valeur ajoutée dans le secteur marchand de l'ordre de 0,3 % 25 ( * ) . En a donc été déduite une contribution de solidarité pour l'autonomie (CSA), dont seul l'employeur est redevable, égale à 0,3 % de la masse salariale. L'opération est donc théoriquement neutre pour l'employeur.

Cette neutralité a pu néanmoins être discutée. Outre le caractère potentiellement arbitraire du chiffre retenu (0,3 %), l'employeur se trouve dans les faits frappé d'une charge nouvelle au caractère certain et immédiat, dont il espère qu'elle sera compensée par un surcroît de valeur ajoutée dont les effets, qui dépendent du cycle de production, sont par nature incertains et diffus. Alors que la loi du 30 juin 2004 conditionnait le succès de la journée de solidarité à la simultanéité (peu probable) des deux phénomènes, il était beaucoup plus plausible qu'un schéma plus préjudiciable à l'employeur se réalise.

|

Instauration de la CSA => augmentation

|

} |

Augmentation nette du coût du travail pour l'employeur |

? |

Obligation de rééquilibrer son compte de résultat par une diminution de la masse salariale |

? |

Neutralisation du profit potentiellement tiré du surcroît de valeur ajoutée lié à la journée de solidarité |

|

+ |

||||||

|

Absence de compensation de l'augmentation des charges en raison des délais plus lents du cycle de production |

Source : commission des affaires sociales

Par conséquent, il est beaucoup plus probable que l'introduction de la journée de solidarité se soit en fait traduite par une augmentation nette du coût du travail .