D. RENFORCER L'EFFICIENCE DE LA POLITIQUE PUBLIQUE D'AIDE À LA NUMÉRISATION DES PME

1. Mieux communiquer en prenant en compte les contraintes des dirigeants de PME

L'élaboration d'outils pour aider à la numérisation des entreprises doit aller de pair avec une communication adaptée aux contraintes des dirigeants de PME.

Ces derniers ont avant tout peu de temps à consacrer pour chercher l'information sur le processus de numérisation de leur entreprise, trouver la meilleure formation ou le dispositif le plus adapté.

C'est la raison pour laquelle le réseau de CCI et des CMA doit se mobiliser pour aller à la rencontre des PME afin de les aider à diagnostiquer l'état de numérisation de leur entreprise, leurs besoins, et leur proposer une démarche de numérisation.

Enfin, c'est l'exemplarité et la présentation de « success stories », des succès personnels de dirigeants ou d'entreprises qui leur ressemblent, qui permettra une meilleure diffusion du processus de transformation numérique dans les PME.

2. Créer des « Rencontres du Numérique »

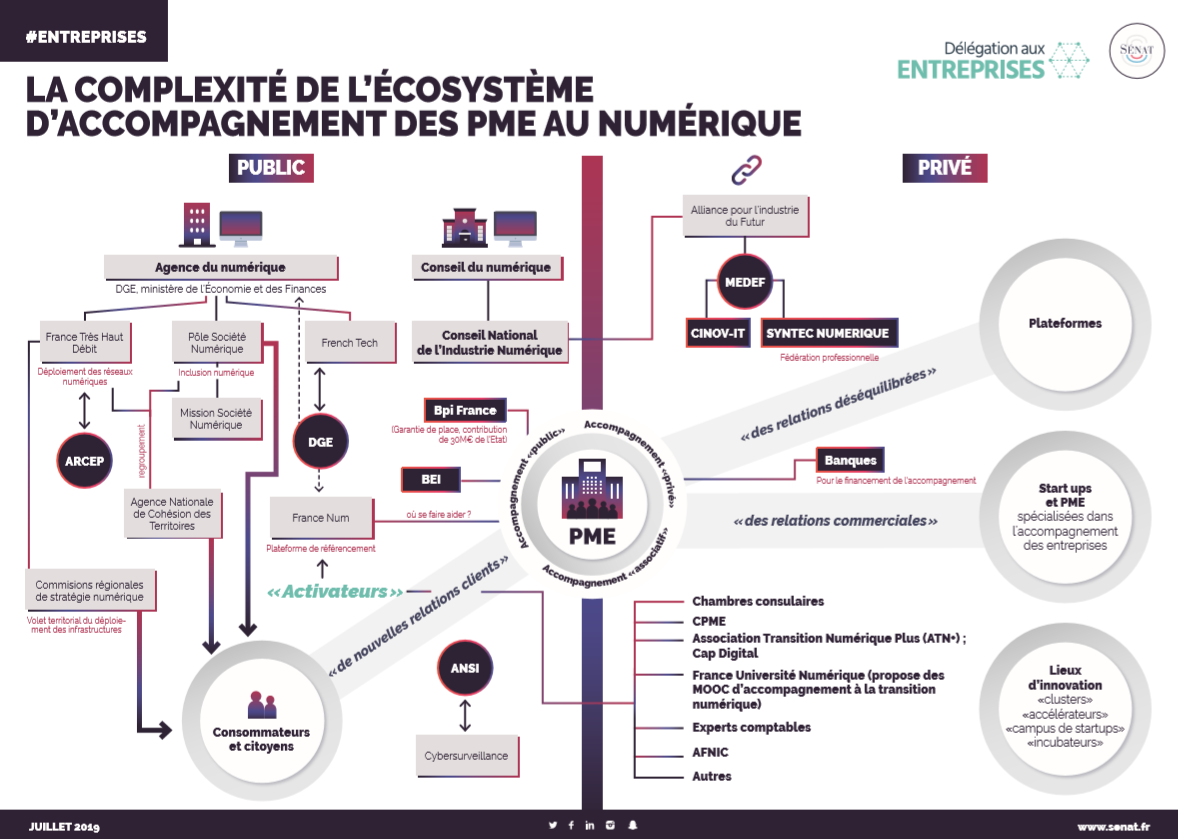

Face à la multiplication des acteurs privés comme publics mise en évidence dans le schéma ci-après : le pôle French Tech, le Conseil national du numérique, le Conseil national à l'industrie numérique, la Mission Société Numérique, l'Agence nationale de cohésion des territoires qui va reprendre une grande partie des missions de l'Agence du numérique, votre rapporteur propose de renforcer les synergies et la transversalité nécessaires au développement d'une politique publique cohérente de la transition numérique.

Ce forum devrait également accueillir en son sein les acteurs privés qui agissent en faveur de la numérisation des entreprises tels les CCI ou CMA, l'Association française pour le nommage internet en coopération ou Cap Digital, mais également des experts-comptables et le Syntec Numérique, qui regroupe des entreprises de services du numérique, des éditeurs de logiciels et des sociétés de conseil en technologies , voir l'éventuel futur Observatoire français des plateformes numériques.

L'objectif est d'améliorer l'information des entreprises, de créer des synergies et de développer une approche transversale de la transformation numérique des entreprises. En effet, le schéma ci-après illustre la complexité de cet écosystème d'accompagnement des PME au numérique.

Ce forum pourrait être organisé chaque année, au niveau national et régional, sous la forme de Rencontres du Numérique .

La première édition de ces Rencontres pourrait se dérouler au Sénat à l'occasion de l'édition 2020 de la « Journée des entreprises », évènement que votre Délégation sénatoriale aux entreprises organise chaque année .

|

Recommandation n° 8 : organiser des Rencontres du Numérique, au niveau national et régional, réunissant des acteurs publics et privés qui accompagnent les entreprises dans la transition numérique. |

3. Simplifier les aides publiques à la numérisation des PME

Comme votre Délégation l'avait déjà souligné dans un précédent rapport 194 ( * ) , les aides publiques aux entreprises représentent un véritable maquis qui nécessite, pour le dirigeant, un temps considérable pour « frapper à la bonne porte ».

Cette prise de conscience a conduit l'État à créer un site internet permettant aux entreprises de prendre connaissance des aides existantes auxquelles elles peuvent potentiellement prétendre (aides-entreprises.fr). Lorsque ce site a été lancé en 2017, la rubrique relative au numérique et aux investissements immatériels n'était pas présente . Cette lacune a été comblée lorsque la CPME s'en est émue auprès de la Direction générale des entreprises.

De même, dans les territoires, les aides à la transition numérique des PME-TPE ne sont pas proposées dans toutes les régions et leurs modalités varient en fonction des régions, ce qui peut contribuer à créer des distorsions de concurrence.

|

Recommandation n° 9 : créer un chéquier numérique valable sur tout le territoire, unifiant les critères d'attribution des aides régionales à la transition numérique. |

4. Amplifier l'aide publique, en inscrivant tout investissement numérique, même immatériel, à l'actif du bilan

Tout investissement dans l'immatériel a un coût.

L'investissement dans la transition numérique comporte des

spécificités

. Il est peu

monétaire

195

(

*

)

voire

très souvent non

monétaire

, parce qu'il se traduit par un engagement en

énergie et en temps de travail de la part du dirigeant de l'entreprise,

de son équipe de direction et aussi de la part de certains

collaborateurs particulièrement impliqués dans le projet de

numérisation de l'entreprise. Dans ce cas, il alourdit indirectement les

coûts en travail de l'entreprise.

Quelles qu'en soient les modalités, l'investissement immatériel fait partie principalement des charges courantes de l'entreprise, si bien qu'il est financé de fait par autofinancement.

Les difficultés pour une PME de financer sa transition numérique tiennent au fait qu'en l'absence d'immobilisation matérielle, l'investissement immatériel n'est pas en mesure d'offrir de réelles contreparties pouvant jouer le rôle de garanties bancaires . Il s'agit de l'un des principaux obstacles auquel se heurte son financement par des moyens externes, directement pour le banquier, mais aussi indirectement pour l'investisseur.

L'État a pris conscience de ces spécificités. Le 27 septembre 2018, le ministère de l'Économie et des Finances a lancé, en compagnie d'entreprises, de structures d'accompagnement, les investisseurs financiers, et d'acteurs intéressés par les ressources immatérielles et leur développement, le site Cap'immatériel, afin de faire converger : -d'une part, les dirigeants d'entreprise ayant du mal à faire reconnaître par les financiers le caractère stratégique des ressources immatérielles pour l'entreprise et la nécessité qui en découle de soutenir financièrement leurs efforts pour les développer ; -et d'autre part, les établissements financiers qui s'inquiètent des fortes incertitudes que comporte l'investissement dans l'immatériel et des risques accrus en résultant du fait de l'absence de contreparties réelles pouvant servir de garanties bancaires.

Le laboratoire de recherche et d'intervention ATEMIS 196 ( * ) a développé une démarche pédagogique à destination des dirigeants d'entreprises, des acteurs financiers et des institutions et organismes publics ou parapublics. Le site internet www.cap-immateriel.fr permet une meilleure compréhension du caractère stratégique des ressources immatérielles. Il fournit une méthodologie d'évaluation aux acteurs, pour identifier les conditions d'activation et de développement de ces ressources.

Le référentiel des ressources immatérielles stratégiques dans les TPE-PME se présente en 10 grandes catégories de ressources immatérielles, dont la transformation numérique , décomposées en 26 thématiques.

Le règlement de l'Autorité des normes comptables n° 2014-03 relatif au plan comptable général (PCG) donne la définition des actifs et précise les critères généraux de leur comptabilisation. Certaines catégories d'immobilisations incorporelles font l'objet de précisions explicites spécifiques dans le PCG comme les frais de développement, les brevets, licences, marques et logiciels ou les coûts de création sites internet.

Cependant, actuellement, tout le « capital immatériel » lié par exemple au développement de compétences humaines des équipes de dirigeants, aux compétences collectives des collaborateurs, à la mise en place d'une organisation stratégique pertinente, aux liens avec les parties prenantes externes à l'entreprise..., dont l'évaluation peut être difficile, subjective et non régulée, ne correspond pas à la définition d'un actif.

Ainsi, les coûts de formation du personnel ne sont pas considérés comme attribuables au coût d'acquisition d'une immobilisation, même lorsqu'ils sont encourus dans un objectif de maintien de compétences des salariés, comme le temps passé à de la formation « terrain », c'est-à-dire par un salarié transmettant sa compétence à un autre salarié. Il en est de même pour le temps passé par un salarié à se former.

La distinction est parfois subtile . Ainsi, les fais liés à des fichiers clients sont activables lorsqu'ils sont acquis mais non lorsqu'ils sont créés en interne.

Cette complexité réelle obère fortement l'engagement des PME-TME dans la transition numérique.

Or, si l'on considère que cette transition numérique constitue un impératif d'intérêt national afin de maintenir la compétitivité et la vitalité de notre tissu d'entreprises de taille petite ou moyenne, et que l'immatériel est la clef de la nouvelle économie, alors il faut s'en donner les moyens. Il s'agit là d'une question de cohérence.

|

Recommandation n° 10 : pour les PME-TPE en transition numérique et technologique, l'ensemble des investissements immatériels doivent être traités sur un pied d'égalité. Ceci conduirait à ouvrir la possibilité d'inscrire à l'actif du bilan l'ensemble des investissements matériels ou immatériels, y compris les prestations de conseil et de formation. |

* 194 Rapport d'information relatif à l'accompagnement du cycle de vie de l'entreprise, n° 405 (2017-2018) du 5 avril 2018, présenté par M. Olivier Cadic, au nom de la Délégation sénatoriale aux entreprises.

* 195 Dans ce cas, il est imputé pour l'essentiel en charges dans le compte d'exploitation de l'entreprise.

* 196 ATEMIS (Analyse du Travail et des Mutations dans l'Industrie Et les Services) - est un laboratoire d'intervention et de recherche, né en 2001 du rapprochement de chercheurs et de consultants, qui regroupe une quinzaine d'intervenants-chercheurs sur une base pluridisciplinaire : économie, ergonomie, psycho-dynamique du travail, gestion d'entreprise, sociologie, aménagement et développement territorial.