II. CE CONTEXTE HAUTEMENT CONCURRENTIEL FAVORISE LE RETOUR DE CERTAINES FORMES DE PROTECTIONNISME COMMERCIAL

Conscients du caractère stratégique de la sidérurgie pour leurs économies, et confrontés aux lourdes conséquences de la crise de 2008, exacerbée par les surcapacités globales, certains États n'ont pas hésité à recourir à des pratiques commerciales contraires aux règles du libre-échange . Alors que le cadre défini par l'Organisation mondiale du commerce (OMC) est remis en cause, et que le droit de l'Union européenne restreint les mesures de soutien à l'industrie sidérurgique pouvant être adoptées par les états membres, le retour de certaines formes de protectionnisme commercial fait peser une menace existentielle sur la sidérurgie européenne.

A. LE RETOUR DE CERTAINES FORMES DE PROTECTIONNISME COMMERCIAL

Ces politiques protectionnistes adoptent diverses formes, selon les réalités économiques auxquelles font face les États. Votre rapporteure s'est concentrée sur les deux principales menaces commerciales auxquelles la sidérurgie française fait aujourd'hui face. La Chine, dont l'industrie entre en phase de maturation et continue à être fortement dirigée par les pouvoirs publics, a recours au dumping et à la subvention massive . Les États-Unis, soucieux de protéger leurs producteurs d'acier, ont adopté des mesures douanières qui ont pour conséquence indirecte d'exposer encore davantage le marché européen.

1. La production chinoise, qui s'appuie sur le soutien des autorités publiques et le dumping, conquiert de nouveaux marchés

Grâce à la montée en gamme des produits sidérurgiques chinois, au fort accroissement de ses capacités de production, et à des prix durablement plus bas que ceux des autres marchés régionaux, la Chine a réussi à se hisser à la première place des exportateurs d'acier depuis 2006.

En 2016, le gouvernement chinois a adopté un treizième plan quinquennal intitulé « Plan d'adaptation et de modernisation de l'industrie sidérurgique » pour la période 2016-2020, qui décrit le secteur de l'acier comme un « pilier national » stratégique pour le pays, et qui doit « faire de la Chine une puissance industrielle » . Ce plan fixe comme objectifs l'accroissement de la production des sidérurgistes chinois, y compris à l'étranger, et la plus forte pénétration des marchés mondiaux via davantage d'export.

a) Un secteur largement sous l'influence des autorités publiques

La bonne performance et la rapide transformation du secteur sidérurgique chinois tiennent largement à la domination du secteur par de grands groupes très liés au gouvernement chinois, ainsi qu'au contrôle exercé par l'État sur le secteur bancaire et financier. Ainsi, parmi les vingt plus grands producteurs d'acier mondiaux, sept des dix groupes chinois sont des entreprises publiques, détenues notamment par l'intermédiaire de la « Commission de supervision et d'administration des actifs publics du Conseil des affaires d'État » (SASAC), organe de règlementation de l'État chinois. Dès 2005, le Conseil des affaires d'État avait adopté une ordonnance sur les « Politiques en faveur du développement de l'industrie sidérurgique » permettant, entre autres, de contrôler la structure sociale des entreprises, d'interdire leur rachat par des sociétés étrangères, et de les soumettre à des objectifs contraignants de production. À titre d'exemple, tous les investissements des sidérurgistes chinois doivent être approuvés par la « Commission nationale pour le développement et la réforme » (NDRC).

En contrepartie de ce dirigisme, le gouvernement chinois octroie aux grands groupes sidérurgiques de nombreuses aides financières et un accès privilégié au système bancaire. En 2009, un nouveau « Plan directeur pour l'adaptation et la revitalisation de l'industrie sidérurgique » prévoyait notamment un financement accru des sidérurgistes « pivots », une augmentation du crédit à l'exportation, et des aides financières pour l'installation à l'étranger d'entreprises chinoises. La sidérurgie bénéficie également d'avantages fiscaux, de droits spécifiques d'utilisation du sol et de conditions préférentielles d'accès au crédit via les banques d'État chinoises. Depuis 2016 notamment, les pouvoirs publics chinois ainsi que la Banque populaire de Chine ont émis un « avis sur le soutien des industries de l'acier et du charbon » , adressant des instructions aux institutions financières chinoises les ont émis pour soutenir les entreprises clés.

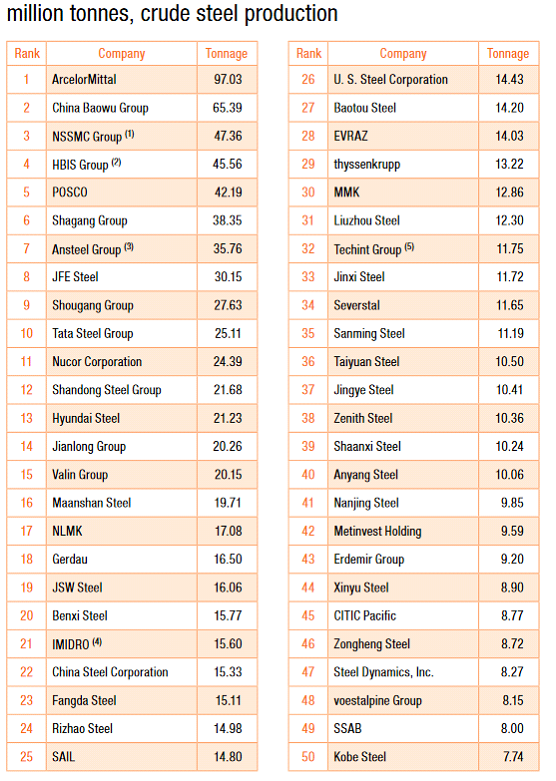

Les cinquante principaux groupes sidérurgiques

mondiaux

et leur production d'acier

(en millions de tonnes)

|

Source : « Worldsteel in figures 2018 », Worldsteel

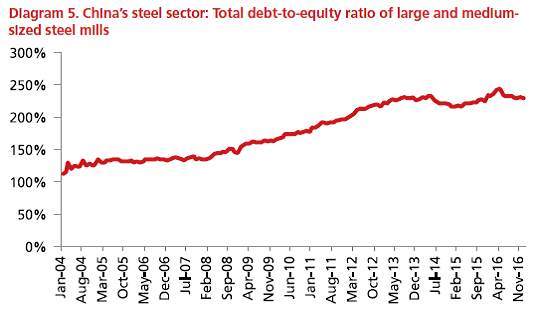

Par ailleurs, l'État chinois a entrepris un gigantesque programme de conversion de dettes des entreprises sidérurgiques. L'accès facilité au crédit, déconnecté de leurs performances de marché, à conduit la plupart des groupes chinois à un fort endettement : le ratio dette-fonds propres des entreprises chinoises dépasserait actuellement 200 %. Le gouvernement chinois a de facto liquidé les dettes résiduelles des producteurs d'acier envers les banques d'État en échange de prises de participation au capital.

Évolution du ratio dette-fonds propres des aciéries de moyenne et grande taille en Chine entre 2004 et 2016

.

|

Source : « China's steel sector supply reform », Sector briefing n°41, DBS Asian insights, 2017

Enfin, le gouvernement chinois encourage, voire dirige, la restructuration du secteur. Un des exemples les plus notables est la fusion en 2016 de Wuhan Iron & Steel et de Baoshan Iron & Steel , donnant naissance au groupe Baowu Steel , désormais le second producteur d'acier au monde. En 2017, l'équivalent de plus de 6 milliards de dollars a été mobilisé via un fond de restructuration pour réorganiser les entreprises d'État. 96 ( * ) En janvier 2019, le président de China Iron and Steel Association a déclaré : « La tâche majeure de l'année 2019 sera d'optimiser la structure de production, d'ajuster l'implantation des aciéries, et d'encourager les fusions et acquisitions. » Alors que la Chine, face à la pression internationale, a réduit son soutien aux entreprises dites « zombies », maintenues en vie grâce à des subventions malgré leur manque de viabilité économique, et a prohibé les technologies les plus obsolètes telles que les fours à induction, le secteur sidérurgique chinois devrait à moyen-terme se concentrer sur des entreprises plus profitables et plus compétitives, mais toujours très majoritairement publiques. D'ailleurs, les réductions de capacité mises en oeuvre à compter de 2016 ont surtout concerné des établissements privés (à plus de 80 % selon les données communiquées par les autorités). 97 ( * ) Dans son plan pour l'ajustement et la revitalisation de l'industrie sidérurgique, le gouvernement prévoit que les cinq principaux groupes chinois produiraient plus de 45 % de l'acier, en augmentant les ratios de concentration au sein de l'industrie. 98 ( * )

À la lumière de ces constats, dans un règlement de 2019, la Commission européenne estime que : « Les entreprises publiques agissent comme des organismes publics en poursuivant les objectifs gouvernementaux et en exerçant des fonctions gouvernementales dans le secteur de la sidérurgie. Elles suivent la politique des pouvoirs publics chinois, procèdent aux fusions et acquisitions, axent leur production sur certains produits, tentent d'atteindre les objectifs nationaux et favorisent des industries en aval spécifiques. » Elle considère également que : « l'avantage économique découlant [des mesures adoptées par les pouvoirs publics chinois] pouvait [...] représenter dans une certaine mesure une garantie de fait implicite pour certaines grandes entreprises publiques. » 99 ( * )

Tandis que le droit européen de la concurrence prohibe tout soutien public pouvant s'assimiler à des aides d'État, les géants sidérurgiques chinois ne sont donc pas tenus aux mêmes exigences. Cette forte implication de l'État chinois dans les performances de l'industrie sidérurgique est source de distorsions de marché, au détriment des entreprises européennes.

b) Un recours fréquent au dumping contribue à la plus forte pénétration des marchés extérieurs

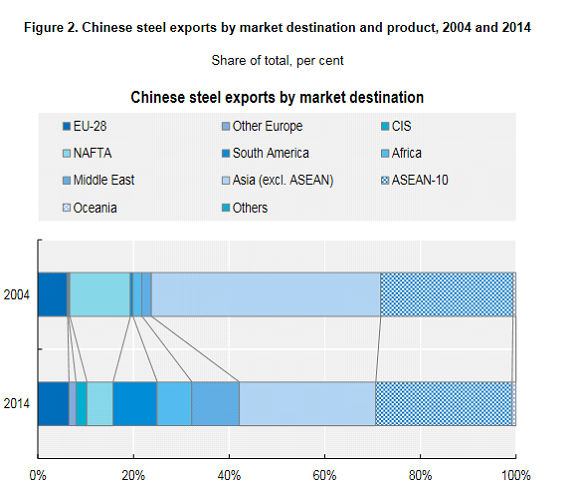

Sous l'impulsion des autorités publiques chinoises et des aides précitées, le secteur sidérurgique chinois réoriente sa production. Bien qu'une grande partie de l'acier produit en Chine soit destinée au marché intérieur, en particulier depuis le lancement de grands projets d'infrastructure tels que la « Nouvelle route de la soie », ainsi qu'à la région asiatique (qui représente 60 % des exports chinois), le pays a diversifié les destinations de ses exportations. Il a notamment gagné des parts de marchés en Afrique, dans les pays du Moyen-Orient et d'Amérique latine. Si la part des exportations chinoises destinées à l'Union européenne est restée relativement stable, autour de 6 %, la forte augmentation dans le même temps du volume total de la production chinoise signifie une plus forte pénétration du marché européen par des produits chinois.

Par ailleurs, la montée en gamme des produits chinois leur permet désormais de concurrencer directement les exportateurs traditionnels, tels que le Japon, voire sur certains segments l'Union européenne. Par exemple, la part des feuillards et tôles laminés à chaud, produits courants, dans les produits chinois exportés a décliné de 18 % en 2004 à 0,2 % en 2014. Dans le même temps, les parts des tôles magnétiques et des produits en aciers alliés, à beaucoup plus haute valeur ajoutée, sont passées d'autour de 1 % respectivement à 10 % et 23 %. Dans son 13 e plan pour l'industrie sidérurgique, le gouvernement chinois encourage la montée en gamme par l'innovation et la R&D, en affirmant l'objectif de 30 % de production à haute valeur ajoutée d'ici 2020, notamment à destination de l'industrie automobile. 100 ( * )

Évolution des exportations chinoises selon leurs

destinations

entre 2004 et 2014

|

Source : “The structure of steel exports: Changes in specialization and the role of innovation”, OCDE Working paper, 2015

L'autre volet de la politique commerciale chinoise est son recours au dumping , c'est-à-dire à des prix notablement inférieurs aux prix de marché, voire des prix inférieurs au seuil de rentabilité pour les producteurs.

Les raison de ce dumping sont doubles : d'une part, il peut s'agir d'une manière de maintenir en fonctionnement des usines non rentables, dans un objectif de conservation de capacités ; d'autre part, cela peut s'inscrire dans une logique de conquête de marchés, en subventionnant d'une certaine manière la consommation des produits dans le marché cible, afin d'éteindre la concurrence des producteurs domestiques.

Le degré de contrôle des autorités publiques chinoises sur les grands groupes sidérurgiques, qui poussent à la mise en oeuvre d'une stratégie de conquête agressive de marchés, ainsi que les subventions accordées à ce secteur, leur permet ainsi d'influencer les prix à l'export, comme le relève la Commission européenne dans un cas récent d'enquête relative au dumping de produits sidérurgiques :

« Sur la base des informations contenues dans le dossier de l'enquête initiale, il a été établi que les prix de l'acier laminé à chaud et de l'acier laminé à froid vendus par les entreprises publiques en Chine étaient faussés. Cette situation était imputable à la forte prédominance des entreprises publiques sur le marché de l'acier laminé à chaud et de l'acier laminé à froid en RPC et à l'alignement des prix de l'acier laminé à chaud et de l'acier laminé à froid des fournisseurs privés sur les prix des entreprises publiques.

Par conséquent, la Commission est arrivée à la conclusion qu'il n'existait pas de prix de marché fiables en RPC pour l'acier laminé à chaud et l'acier laminé à froid [...]. La comparaison des prix des producteurs d'acier laminé à chaud et d'acier laminé à froid avec la référence externe [des prix du marché mondial] a montré que ces prix étaient nettement inférieurs aux prix de référence, ce qui revenait à conférer un avantage aux producteurs-exportateurs chinois de produits [...].» 101 ( * )

Dans le cadre d'une procédure anti- dumping , en 2017, EUROFER a ainsi affirmé que les importations faisant l'objet d'un dumping en provenance de la Chine représentaient le « facteur unique le plus important ayant une incidence sur l'industrie de l'Union » , et que la « quasi-totalité du gain de part de marché des importations faisant l'objet d'un dumping en provenance de la RPC avait été réalisée aux dépens de la part de marché de l'industrie de l'Union » . 102 ( * )

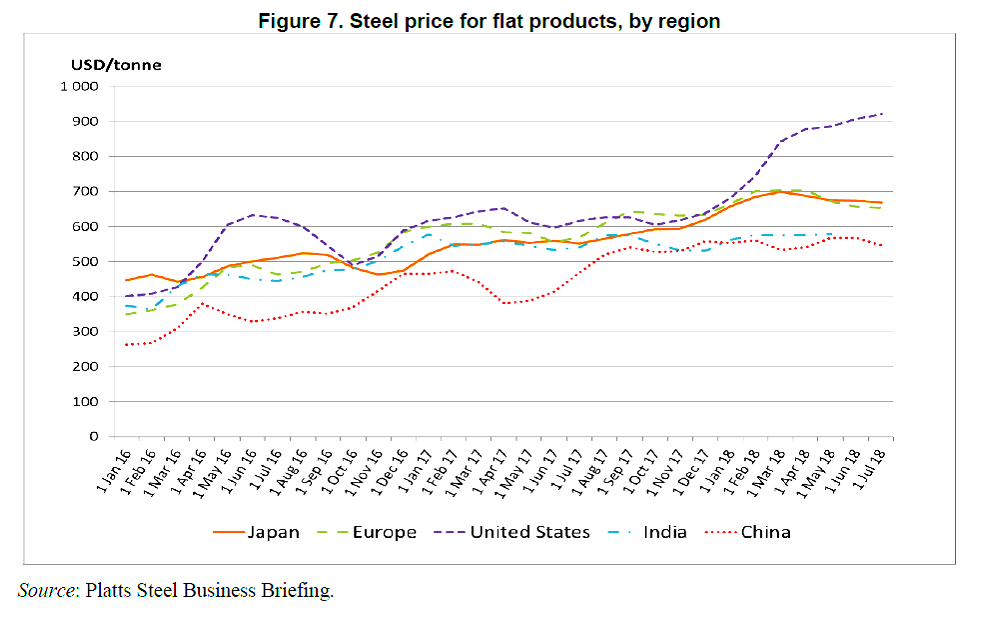

Évolution des prix des produits

sidérurgiques plats

sur chaque marché

régional

|

Source : « Steel markets development, Q4 2018 », OCDE, 2019

2. Les États-Unis ont mis en place des barrières tarifaires élevées pour protéger leurs producteurs d'acier

Le choc de la montée en capacité de la Chine et les distorsions causées sur le marché mondial ont entraîné une évolution conséquente de la politique commerciale des États-Unis.

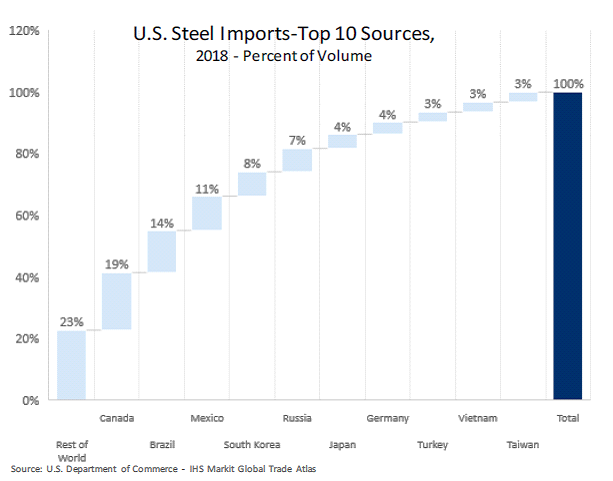

En 2018, selon l'International Trade Administration du Département du commerce, le déficit commercial américain de l'acier s'élevait à plus de 17 milliards de dollars, les États-Unis étant le plus gros importateur d'acier au monde (30,8 millions de tonnes chaque année, soit 10 % des importations mondiales environ). Les principaux fournisseurs des États-Unis sont ses voisins, le Canada et le Mexique comptant ensemble pour près de 30 % des importations. La balance commerciale avec la Chine est largement déficitaire, à près de 544 millions de dollars, mais celle-ci ne fait partie des principales sources d'acier du marché américain.

Les dix principaux fournisseurs d'acier des États-Unis en 2018

(en % du volume total)

|

Source : Département du commerce des États-Unis, Administration du commerce international

Face à la pénétration croissante du marché américain par des produits importés, le gouvernement des États-Unis a considérablement durci sa politique commerciale depuis 2017, en instaurant une série de mesures tarifaires. Celles-ci visent aussi bien la Chine que le reste du monde.

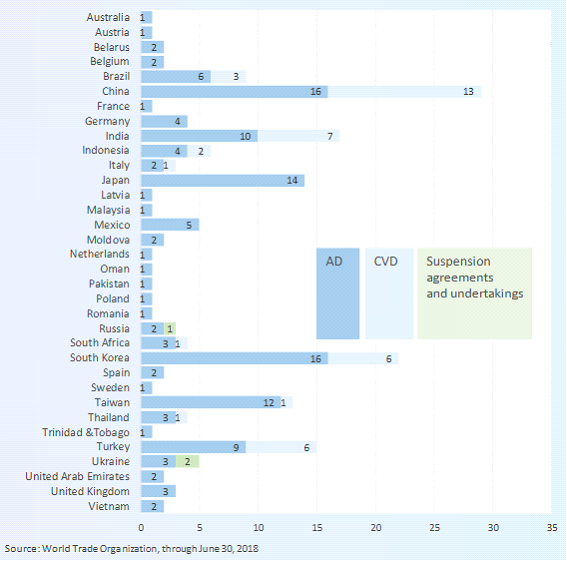

D'une part, une batterie de mesures anti- dumping et antisubventions cible l'acier chinois importé, afin de remédier aux distorsions de concurrences liées aux prix trop faibles à l'export et aux aides des autorités publiques chinoises envers les sidérurgistes. Au 30 juin 2018, 29 mesures étaient en vigueur à l'encontre de la Chine, dont 16 mesures anti- dumping et 13 mesures antisubventions. La Chine est le pays le plus visé par les mesures prises par les États-Unis, devant la Corée du Sud, l'Inde, la Turquie, le Japon et Taïwan. Plusieurs pays européens font également l'objet de mesures, dont la France et l'Allemagne (une et quatre mesures anti- dumping respectivement).

Mesures anti-

dumping

et antisubventions en

vigueur aux États-Unis

contre les importations d'acier

|

Source : Département du commerce des États-Unis, Administration du commerce international

D'autre part, des droits de douane additionnels ont été imposés à l'encontre de la Chine sur la base de la section 301 du Trade Act de 1974, lié aux violations de la propriété intellectuelle. Le mémorandum signé par la Maison Blanche le 22 mars 2018 mentionne quatre justifications pour ces mesures : les pressions exercées sur les entreprises américaines pour forcer le transfert de technologies ; les pratiques déloyales en matière de brevetage ; la facilitation par le gouvernement chinois d'investissements favorisant les transferts de technologie ; et les intrusions dans les réseaux informatiques d'entreprises américaines.

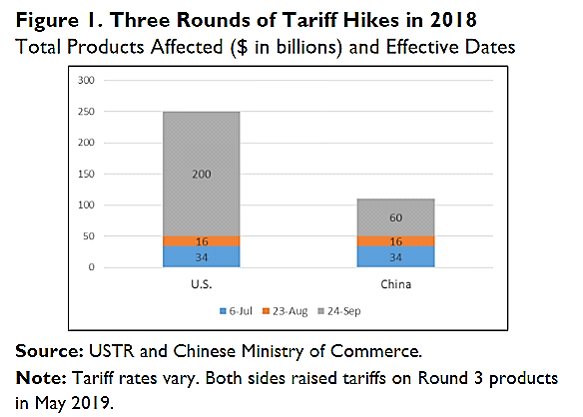

Une première série de droits de douane additionnels ont été instaurés le 6 juillet 2018, visant des biens chinois importés d'une valeur de près de 50 milliards de dollars, avec un taux de 25 %. Parallèlement se sont ouvertes des négociations commerciales visant à parvenir à une réduction du déficit commercial américain ainsi qu'à des compromis de la part de la Chine en matière de subventions à l'industrie. Malgré des avancées, une nouvelle série de droits de douane additionnels a finalement été imposée le 24 septembre 2018 sur des importations chinoises à hauteur de 200 milliards de dollars, à un taux de 10 %. Le 10 mai 2019, ce taux a été augmenté à 25 %. Des mesures similaires ont été imposées par la Chine sur les produits américains.

Tandis que les négociations commerciales entre la Chine et les États-Unis se poursuivent, la Chine a annoncé préparer des mesures de rétorsion à l'encontre de ces derniers, tandis que l'administration des États-Unis étudie la possibilité d'imposer des droits de douane additionnels de 25 % sur près de 325 milliards de dollars de nouveaux biens chinois non encore taxés.

Les trois séries de mesures tarifaires entre la

Chine et les États-Unis

en 2019

(en valeur des produits touchés en dollars)

|

Source : Congressional Research Service, “Enforcing US trade laws: Section 301 and China”

Enfin, les États-Unis ont décidé d'ajouter des droits de douane additionnels de 25 % sur l'acier et l'aluminium provenant de nombreux pays, dont la Chine et les pays membres de l'Union européenne. Cette mesure se fonde sur la section 232 du Trade Expansion Act de 1962, au titre de laquelle le président peut mettre en place des restrictions douanières lorsque le département du commerce détermine qu'un produit « est importé en telle quantité ou dans des circonstances telles qu'elles menacent la sécurité nationale ». À compter du 23 mars 2018, un droit de douane supplémentaire de 25 % 103 ( * ) a effectivement été instauré. 104 ( * )

Alors que ceux-ci avaient initialement bénéficié d'une exemption, les droits de douane additionnels s'appliquent également aux pays de l'Union européenne. À la suite de cette décision, le gouvernement américain et le président de la Commission européenne ont annoncé l'ouverture de négociations commerciales de haut niveau, visant entre autres à abolir ces droits de douane. En mars 2019, les droits de douane sur l'acier auraient déjà rapporté plus de 4,7 milliards de dollars au Trésor américain. 105 ( * )

De nombreuses personnes auditionnées par votre rapporteure ont relevé que cette interprétation de la section 232 est novatrice, et témoigne d'une forte volonté politique de protection des producteurs américains .

* 96 « China's steel sector supply reform », Sector briefing n°41, DBS Asian insights, 2017.

* 97 « Capacity developments in the world steel industry », OCDE, 2017 et « Recent developments in steelmaking capacity », OCDE, 2018.

* 98 Document de travail de la Commission européenne sur les distorsions significatives de l'économie de la République populaire de Chine à fin d'enquête en matière de défense commerciale, 2017.

* 99 Règlement d'exécution 2019/688 de la Commission du 2 mai 2019 instituant un droit compensateur définitif sur les importations de certains produits en acier à revêtement organique originaires de la République populaire de Chine à l'issue d'un réexamen au titre de l'expiration des mesures conformément à l'article 18 du règlement 2016/1037 du Parlement et du Conseil.

* 100 Document de travail de la Commission européenne sur les distorsions significatives de l'économie de la République populaire de Chine à fin d'enquête en matière de défense commerciale, 2017.

* 101 Règlement d'exécution 2019/688 précité.

* 102 Règlement d'exécution 2017/336 de la Commission du 27 février 2017 instituant un droit anti-dumping définitif et portant perception définitive du droit provisoire institué sur les importations de certaines tôles fortes en aciers non alliés ou en autres aciers alliés originaires de la République populaire de Chine.

* 103 Ce taux a été relevé à 50 % en ce qui concerne la Turquie.

* 104 Il est possible de demander une dispense au département du commerce pour les produits n'étant pas produits de manière suffisante aux États-Unis. Près de 70 000 demandes ont été déposées.

* 105 Congressional Research Service, « Section 232 Investigations: Overview and Issues for Congress ».