B. UNE HISTOIRE RÉCENTE MARQUÉE PAR DE NOMBREUSES RESTRUCTURATIONS ET UNE FORTE RÉDUCTION DES CAPACITÉS DE PRODUCTION

La filière française a dû s'adapter à de profondes transformations au cours des dernières décennies, qui ont largement modifié le paysage de la sidérurgie du pays.

1. Une concentration croissante de la filière française

La première évolution est celle d'une concentration croissante de la sidérurgie française. En 1954, les quatre plus grandes sociétés sidérurgiques françaises représentaient environ 50 % de la production nationale. En 2019, près des deux tiers de l'acier produit sur le sol français sont issus des usines du seul groupe ArcelorMittal.

Cette concentration de la production sur un nombre réduit de grands groupes, constat qui se retrouve au niveau européen, est l'aboutissement d'un processus de restructuration et de fusion-rachat débuté à la fin des années 1940, avec la création d'Usinor, de Sollac, de De Wendel SA et de Sidelor. 4 ( * ) La fin des années 1980 a marqué une deuxième vague de regroupements, avec la fusion Usinor-Sacilor en 1986, puis l'absorption de Sollac par Usinor et d'Ugine-ALZ par Sacilor en 1990 et 1991. 5 ( * )

Depuis une trentaine d'années, les fusions de groupes sidérurgiques s'inscrivent dans une stratégie davantage européenne et mondiale que française. D'une part, les groupes français n'ont pas hésité à renforcer leur présence dans les pays voisins, notamment en Allemagne et en Italie. D'autre part, le poids des groupes sidérurgiques français dans la production nationale a fortement reculé. Ainsi, le regroupement d'Usinor, du luxembourgeois Arbed et de l'espagnol Aceralia pour former Arcelor, en 2001, puis l'acquisition de ce dernier par le groupe Mittal en 2006, témoignent des logiques globales qui président à la transformation de la filière sidérurgique.

En 1994 déjà, M. Philippe Mioche, professeur spécialiste de la sidérurgie, constatait : « L'acier, en France comme partout ailleurs, a conservé de fortes bases nationales jusqu'au milieu des années 1980. Depuis, on assiste aux prémices d'une internationalisation de la sidérurgie française. » 6 ( * ) Entendu par les membres de la commission d'enquête de l'Assemblée nationale sur « la situation de la sidérurgie et de la métallurgie françaises et européennes dans la crise économique et financière et sur les conditions de leur sauvegarde et de leur développement » en 2013, le ministre du redressement productif M. Arnaud Montebourg estimait que : « La situation actuelle de la sidérurgie et de la métallurgie françaises et européennes est le résultat de décisions passées, prises tant aux plans national qu'européen. Ces décisions nous ont conduits à perdre le contrôle des outils de production industrielle qui, alors qu'ils étaient historiquement nationaux et européens, sont passés, après deux OPA - sur l'aluminium en 2004 et sur l'acier en 2006 -, sous le contrôle de groupes dont les centres de décision sont étrangers au territoire national et même à celui de l'Union européenne. » 7 ( * ) M. Philippe Darmayan, président de l'Union des industries métallurgiques et minières (UIMM) et président d'ArcelorMittal France, a conclu devant votre mission : « Nous sommes dans un marché européen et l'Europe joue dans un marché mondial » . 8 ( * )

L'accélération de la concentration du secteur sidérurgique français est le résultat de plusieurs facteurs conjoncturels et structurels :

• D'une part, la maintenance et la modernisation de l'outil productif sidérurgique nécessite des investissements colossaux. À titre d'exemple, l'usine de Fos-sur-Mer avait coûté plus de 14 milliards de francs lors de sa construction ; et il est estimé que les investissements productifs et digitaux qui seraient actuellement nécessaires dans les fonderies de Saint-Gobain à Pont-à-Mousson seraient d'environ 100 millions d'euros. 9 ( * ) Cette mobilisation de capitaux conséquents est à mettre au regard d'un prix de l'acier non seulement fluctuant, mais historiquement bas. Comme l'a déclaré M. Cédric Orban, Président Directeur Général d'Ascoval le 15 mars 2019, lors du déplacement de la mission d'information sur le site de l'entreprise à Valenciennes : « Le kilo d'acier à la sortie d'une usine est moins cher qu'un kilo de pommes de terre » 10 ( * ) . Au fur et à mesure de l'évolution des besoins et des technologies, les entreprises françaises ont dû mettre en commun leurs ressources capitalistiques pour acquérir de nouveaux outils, poussant les sociétés à se regrouper . 11 ( * ) Cela a par exemple été le cas lors de l'acquisition des premiers trains à large bande, concomitante à la création d'Usinor. La concentration a donc permis aux usines françaises de parvenir à une taille critique permettant de mieux supporter les coûts d'investissement extrêmement élevés.

• D'autre part, la concurrence de nouveaux producteurs, dans un premier temps la Corée ou le Japon, puis plus récemment la Chine ou le Brésil, ont renforcé cette dynamique. Face à l'afflux de produits aux prix très compétitifs, les groupes français se sont regroupés pour tirer pleinement profit des économies d'échelle. L'impact de ces nouveaux concurrents s'est fait particulièrement sentir à mesure que les capacités globales de production d'acier ont augmenté, sous l'effet conjoint de l'amélioration de la productivité et des procédés, et de l'autre, du développement des secteurs sidérurgiques des pays en voie de développement.

• Enfin, les crises cycliques traversées par les entreprises sidérurgiques se sont souvent soldées par de nouvelles concentrations, dans un objectif de réduction des surcapacités ou de recentrage sur des produits particuliers. Ainsi, à la suite de la déclaration par la Commission européenne de « l'état de crise manifeste », les capacités européennes de production d'acier ont été réduites de plus de 17 % entre 1981 et 1985 - la France, le Royaume-Uni et le Luxembourg ayant particulièrement souffert de cette restructuration. Dans ces conditions, les restructurations ont parfois été appuyées, voire dirigées par l'État, par exemple dans les années 1960 lorsque le gouvernement français accordait des prêts aux entreprises sidérurgiques à la condition qu'elles se regroupent. 12 ( * )

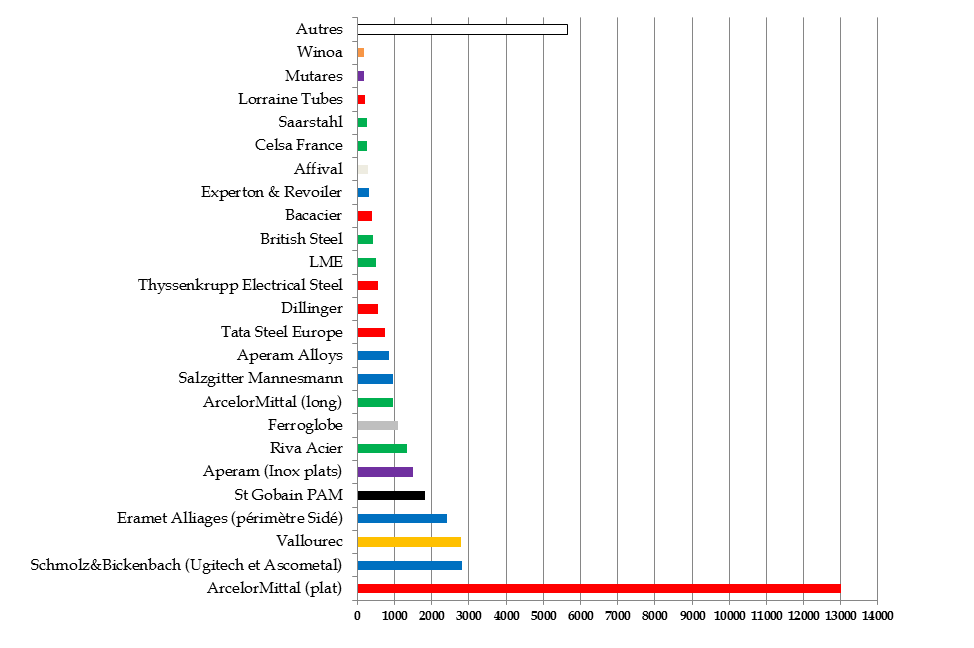

Le secteur sidérurgique français se caractérise donc désormais par une forte concentration de la production et des emplois . En 2018, selon les données transmises par la Direction Générale des Entreprises (DGE), près d'un tiers des 38 000 emplois sidérurgiques 13 ( * ) est concentré au sein du groupe ArcelorMittal. Les cinq principaux sites représentent 80 % de l'emploi sidérurgique en France. En termes de production, sur les 16 millions de tonnes d'acier sortant annuellement des usines françaises, près de 11 millions, soit les deux tiers, sont produits par les seuls hauts-fourneaux d'ArcelorMittal à Fos-sur-Mer et à Dunkerque. 14 ( * )

Répartition des emplois sidérurgiques français par employeur

Source : Direction générale des entreprises

2. La diminution des volumes produits et de l'emploi se poursuit

La seconde tendance est la diminution de la production sidérurgique française.

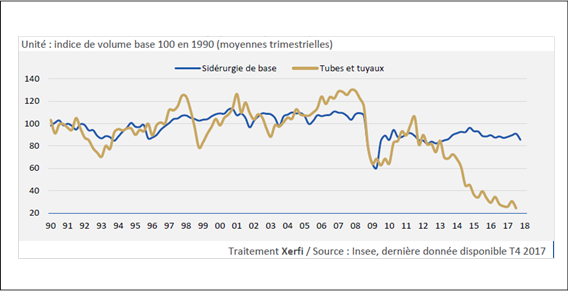

Alors que la France s'est maintenue au septième rang des producteurs d'acier jusque dans les années 1960, avec un peu plus de 5 % de la production globale, elle se classe désormais au 15 e rang mondial . La chute la plus importante a eu lieu entre 1950 et 1980, à l'aune des crises successives du secteur et des nombreuses restructurations ayant abouti à une réduction de capacités. Dans la période récente, la production française continue à baisser, le déclin étant particulièrement manifeste dans le secteur des tubes et tuyaux.

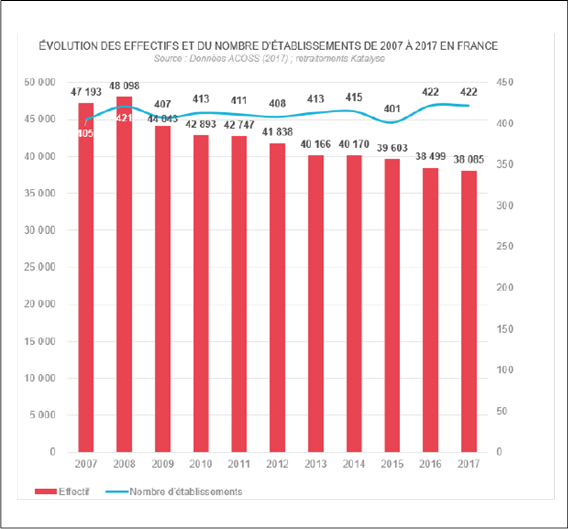

Cette réduction des capacités s'est traduite par des fermetures de sites hautement symboliques, tels que ceux de Gandrange puis de Florange. Il reste actuellement 8 hauts-fourneaux actifs en France, alors que l'on en comptait 152 en 1954.

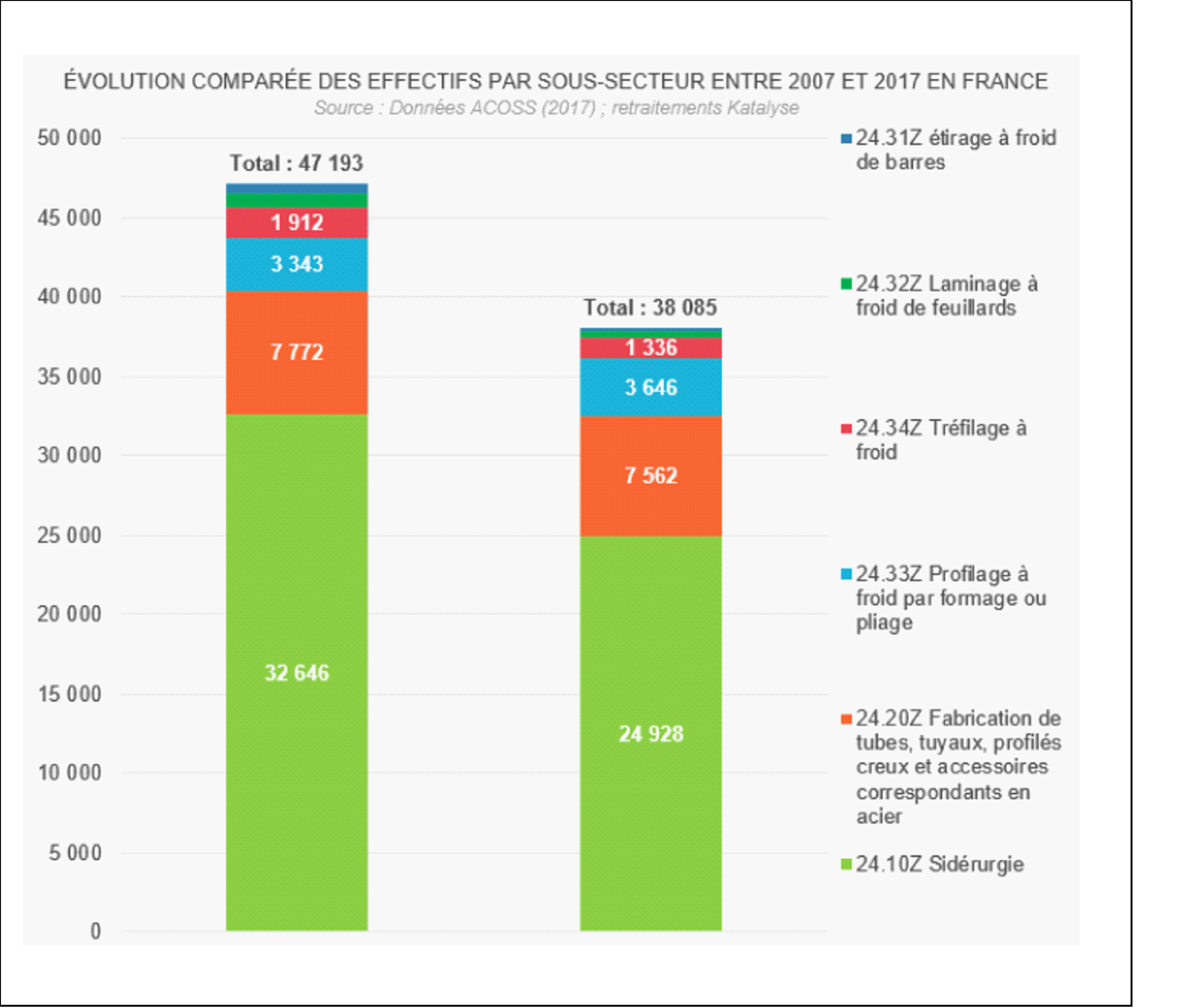

Les conséquences sociales et économiques de ce déclin dans les principaux bassins sidérurgiques français, le Grand Est et les Hauts-de-France, ont été massives et traumatiques. Le nombre d'emplois dans la filière sidérurgique, qui s'est réduit de 20 % au cours des dix dernières années - c'est-à-dire d'environ 7 700 emplois - continue à baisser, tandis que la reconversion des bassins pose de nombreux défis aux acteurs locaux.

Comparaison de l'emploi sidérurgique

français par secteur

en 2007 et en 2017

Source : A3M

Production sidérurgique française depuis 1990

Source : Direction générale des entreprises

Évolution de l'emploi sidérurgique et du nombre de sites entre 2007 et 2017

Source : Direction générale des entreprises

Dans les dernières années, et malgré la relative reprise du secteur sidérurgique, les fermetures de sites se sont poursuivies. Lors de son audition par la mission d'information, M. Philippe Verbeke, membre de la direction de la FTM-CGT en charge de la filière sidérurgie, a ainsi déploré que : « Malgré les signaux d'alerte, l'hécatombe a continué ». 15 ( * ) Depuis 2012, les sites du Cheylas, des Dunes, de Firminy, de Berlaimont, de Thionville, la de Saint-Saulve, de Déville-lès-Rouen, d'Europipe ou encore de Basse-Indre ont été mis à l'arrêt.

Plusieurs explications peuvent être avancées pour expliquer ce déclin, outre l'impact évident de la surcapacité globale et d'une concurrence accrue.

Selon A3M, l'implantation géographique et la structure des sites de production jouent un rôle non négligeable dans les difficultés des petits sites français : « C'est la présence de minerai de fer et de charbon en Lorraine et dans le Massif central qui explique les implantations des sites français de la filière. Dans les années 1970, la sidérurgie française a construit des hauts-fourneaux sur les ports - Fos-sur-Mer et Dunkerque - de façon à acter l'épuisement des ressources françaises. Cette stratégie nationale a permis d'assurer la pérennité de la sidérurgie française. En revanche, un grand nombre de sites de transformation sont restés sur les bassins traditionnels [...] : il s'agit d'une faiblesse résiduelle de la stratégie française par rapport à des pays qui ont de façon plus récente créé de gros sites intégrés. » 16 ( * )

M. Marcel Genet, Président Directeur Général de Laplace Conseil et expert du secteur sidérurgique, entendu par votre mission d'information, a pointé du doigt la restructuration inaboutie de la sidérurgie française. Estimant que la période actuelle se caractérise par une transition entre la « vieille » et la « nouvelle » sidérurgie, il a mis en évidence les différences d'évolution de la filière des produits plats, d'un côté, et des produits longs, de l'autre : « La restructuration s'est plutôt moins mal passée en France que dans d'autres pays européens. [...] La France a mieux résisté à cette crise européenne que l'Angleterre, l'Italie, l'Espagne et l'ensemble des pays d'Europe centrale. [...] Il faut distinguer les aciers plats minces et les aciers longs. Pour les produits plats minces [...] l'impulsion stratégique de l'État à la fin des années 1960 pour construire les deux grands sites intégrés de Dunkerque et de Fos-sur-Mer s'est révélée décisive, et ces initiatives industrielles majeures permettent aujourd'hui à la France de maintenir son rang. Cela impliquait dès la fin des années 1960 la fermeture des usines de l'est de la Lorraine ; on le savait à cette époque. [...] En revanche, pour les aciers longs, ce n'est pas la même vision qui a prévalu : de très nombreuses contraintes sociales, des concurrences locales entre les vallées en Lorraine et une préférence technocratique en faveur des hauts-fourneaux des aciers dits haut de gamme [...] n'ont pas permis de bien restructurer les aciers longs courants et de réussir la transition du recyclage. En résumé, la France a très bien réussi la restructuration de 60 % de son industrie pour les produits plats minces, mais aurait pu mieux faire pour les 40 % restants, les produits longs et les tôles fortes ayant été cédés à des industriels étrangers. » 17 ( * )

De plus, il a également pointé du doigt le rôle de l'évolution technologique, qui a permis des gains en matière d'automatisation et de productivité ayant eu un impact inévitable sur l'emploi. Les mini-usines électriques, par exemple, ont contribué à la réduction du besoin de main-d'oeuvre.

* 4 Jacqueline Beaujeu-Garnier, « La sidérurgie française », in « L'information géographique », volume 26, n° 3, 1962, pp. 93-102.

* 5 Philippe Mioche, « La sidérurgie française de 1973 à nos jours, dégénérescence et transformation », in « Vingtième Siècle, revue d'histoire », n° 42, avril-juin 1994, pp. 17-28.

* 6 Ibid.

* 7 Rapport n° 1240 de M. Alain Bocquet fait au nom de la commission d'enquête de l'Assemblée nationale chargée d'investiguer sur la situation de la sidérurgie et de la métallurgie françaises et européennes dans la crise économique et financière et sur les conditions de leur sauvegarde et de leur développement, 10 juillet 2013.

* 8 Audition du 5 juin 2019 par la mission d'information.

* 9 Contribution des syndicats participant à l'audition du 18 juin 2019 par la mission d'information.

* 10 Sur la base de 600 euros la tonne d'acier pour les commodités et d'un prix public moyen de 1,45 euros le kilo de pomme de terre.

* 11 Michel Freyssenet, « La sidérurgie française, 1945-1979 : l'histoire d'une faillite, les solutions qui s'affrontent », Savelli, 1979.

* 12 Ibid.

* 13 Dans le périmètre de la sidérurgie de base et première transformation.

* 14 Votre rapporteure remarque toutefois que la production d'acier de la filière « hauts fourneaux » est plus concentrée que celle de la filière électrique, qui reste minoritaire en France.

* 15 Audition du 18 juin 2019 par la mission d'information.

* 16 Contribution d'A3M.

* 17 Audition du 19 février 2019 par la mission d'information.