Rapport d'information n° 650 (2018-2019) de M. Albéric de MONTGOLFIER , rapporteur général, fait au nom de la commission des finances, déposé le 10 juillet 2019

Disponible au format PDF (959 Koctets)

-

PREMIÈRE PARTIE - LES ORIENTATIONS DES

FINANCES PUBLIQUES POUR 2020

-

1. Un scénario macroéconomique

inchangé qui demeure crédible

-

2. Une nouvelle dégradation de la trajectoire

budgétaire, du fait de l'absence de compensation intégrale des

annonces postérieures au grand débat national

-

3. Une trajectoire budgétaire qui risque de

marginaliser la France au sein de la zone euro

-

4. Une trajectoire budgétaire dont la

crédibilité interroge

-

5. Une stratégie budgétaire

contestable consistant à profiter de conditions de taux historiquement

favorables pour financer des mesures de pouvoir d'achat à

crédit

-

1. Un scénario macroéconomique

inchangé qui demeure crédible

-

SECONDE PARTIE - LA NOMENCLATURE BUDGÉTAIRE

ET LA MAQUETTE DE PERFORMANCE

-

TRAVAUX DE LA COMMISSION

N° 650

SÉNAT

SESSION EXTRAORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 10 juillet 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) préparatoire au débat d' orientation des finances publiques (DOFP) pour 2020 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

PREMIÈRE PARTIE - LES ORIENTATIONS DES FINANCES PUBLIQUES POUR 2020

L'article 48 de la loi organique relative aux lois de finances (LOLF) prévoit qu'« en vue de l'examen et du vote du projet de loi de finances de l'année suivante par le Parlement, le Gouvernement présente, au cours du dernier trimestre de la session ordinaire, un rapport sur l'évolution de l'économie nationale et sur les orientations des finances publiques ».

Si le rapport transmis par le Gouvernement en vue du débat d'orientation des finances publiques (DOFP) reste modeste quant à la précision des informations qui y figurent, différentes observations peuvent être formulées.

1. Un scénario macroéconomique inchangé qui demeure crédible

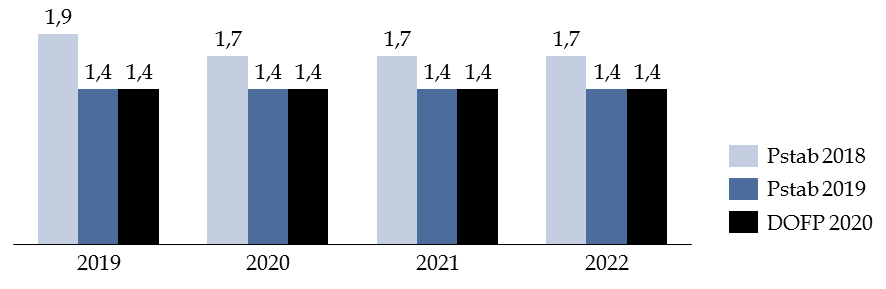

Alors que le programme de stabilité 2019 avait été marqué par une révision à la baisse du scénario de croissance gouvernemental, celui-ci demeure inchangé dans le cadre du DOFP.

La croissance en volume du produit intérieur brut (PIB) s'élèverait ainsi à 1,4 % sur l'ensemble de la période 2019-2022 .

Évolution du scénario de croissance du Gouvernement

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Ainsi que l'avait souligné votre rapporteur général lors de l'examen du programme de stabilité 2019, ce scénario suppose une croissance de trimestre à trimestre très légèrement inférieure à 0,4 % 1 ( * ) .

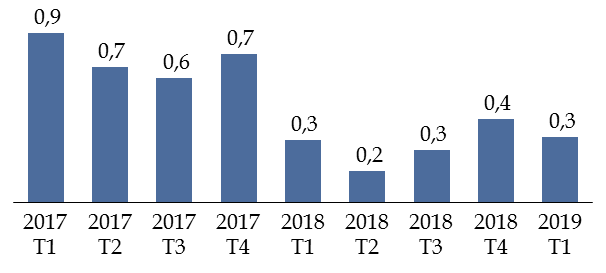

Au premier trimestre 2019, l'Insee estime toutefois que la croissance s'est établie à 0,33 % , soit un rythme qui conduirait, s'il se maintenait, à un taux de croissance annuel de 1,3 %, et non 1,4 % comme dans le scénario gouvernemental.

Croissance trimestrielle du PIB

(taux d'évolution en volume)

Source : commission des finances du Sénat

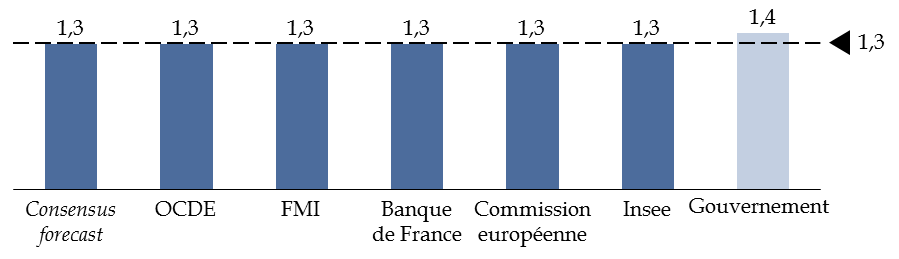

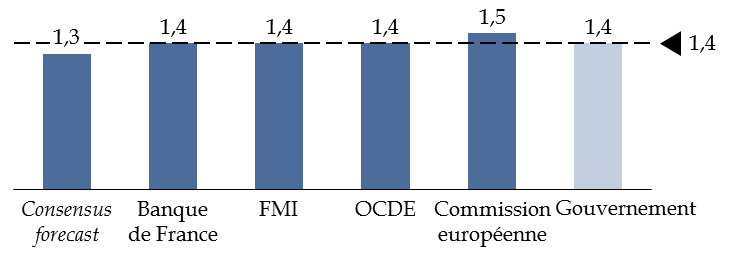

L'indicateur synthétique mensuel d'activité de la Banque de France suggère que le PIB ne progresserait que de 0,2 % au deuxième trimestre 2019. Sans surprise, les conjoncturistes font donc l'hypothèse que la croissance française sera limitée à 1,3 % en 2019 et la prévision du Gouvernement apparaît légèrement supérieure à la moyenne des estimations disponibles.

Comparaison des prévisions de croissance pour l'année 2019

(taux d'évolution en volume)

Source : commission des finances du Sénat

L'écart avec la prévision gouvernementale n'est toutefois pas très significatif sur le plan budgétaire , puisqu'une croissance inférieure de 0,1 point détériore le déficit public, en moyenne, de 0,06 point de PIB 2 ( * ) .

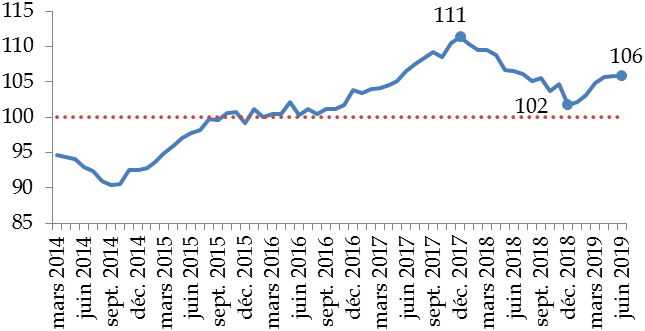

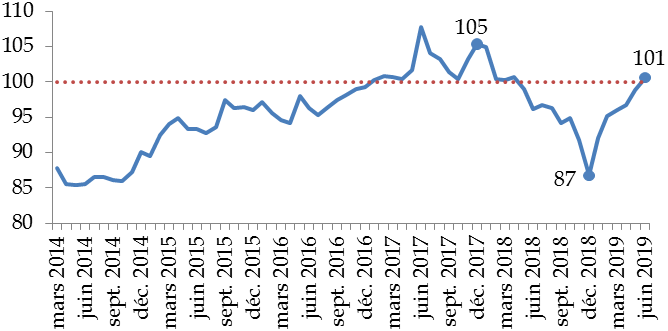

À ce stade de l'année, l'hypothèse gouvernementale reste en tout état de cause atteignable, compte tenu notamment de la bonne orientation des enquêtes de conjoncture .

L'indicateur du climat des affaires, déjà élevé, continue ainsi de s'améliorer.

Indicateur du climat des affaires en France

(indicateur normalisé de moyenne 100 et d'écart-type 10)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Surtout, alors que le rythme auquel les ménages vont décider de consommer leurs gains de pouvoir d'achat sera décisif pour la croissance française 3 ( * ) , leur niveau de confiance est, pour la première fois depuis avril 2018, repassé au-dessus de sa moyenne de longue période (100).

Indicateur synthétique de confiance des ménages en France

(indicateur normalisé de moyenne 100 et d'écart-type 10)

Source : commission des finances du Sénat (d'après les données de l'Insee)

En sens inverse, le ralentissement du commerce mondial , qui constituait déjà le principal facteur sous-tendant la révision à la baisse du scénario de croissance du Gouvernement dans le cadre du programme de stabilité 2019, pourrait être plus fort qu'escompté .

Ainsi, si l'Insee continue de faire l'hypothèse d'une hausse de 2,7 % de la demande adressée à la France en 2019, la Banque de France est désormais plus pessimiste.

Évolution de la prévision de demande

adressée

à la France en 2019

(taux d'évolution)

Source : commission des finances du Sénat (d'après les documents budgétaires, la note de conjoncture « Entre risques commerciaux et soutiens budgétaires » de l'Insee et les projections macroéconomiques de la Banque de France pour la France de juin 2019)

Pour 2020, l'hypothèse du Gouvernement conserve en tout état de cause un caractère central au regard des principales estimations disponibles.

Comparaison des prévisions de croissance pour l'année 2020

(taux d'évolution en volume)

Source : commission des finances du Sénat

Au total, votre rapporteur général considère donc que le scénario de croissance de court terme demeure crédible, à défaut d'être prudent.

2. Une nouvelle dégradation de la trajectoire budgétaire, du fait de l'absence de compensation intégrale des annonces postérieures au grand débat national

Si le scénario de croissance est inchangé , la trajectoire budgétaire a été actualisée par le Gouvernement.

Trajectoire budgétaire actualisée du Gouvernement

(en points de PIB, sauf indication contraire)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Solde public |

- 2,8 |

- 2,5 |

- 3,1 |

- 2,1 |

- 1,7 |

- 1,3 |

|

Solde structurel |

- 2,4 |

- 2,3 |

- 2,2 |

- 2,2 |

- 1,8 |

- 1,5 |

|

Dépense publique (*) |

55,0 |

54,4 |

53,8 |

53,2 |

52,7 |

52,1 |

|

Croissance de la dépense publique en volume (*) |

1,4 |

- 0,3 |

0,5 |

0,5 |

0,5 |

0,2 |

|

Taux de prélèvements obligatoires |

45,2 |

45,0 |

43,8 |

43,9 |

43,9 |

43,8 |

|

Dette publique |

98,4 |

98,4 |

98,9 |

98,9 |

98,3 |

97,0 |

(*) hors crédits d'impôts

Note : la trajectoire budgétaire gouvernementale neutralise la mise en place de France compétences, ce qui a pour effet de diminuer le poids de la dépense publique (- 0,3 point) et des prélèvements obligatoires (- 0,2 point) dans la richesse nationale, les flux financiers liés à la formation professionnelle étant désormais considérés comme relevant du champ des administrations publiques en comptabilité nationale.

Source : commission des finances du Sénat (d'après le rapport préparatoire au DOFP 2020)

Cette actualisation permet notamment de tenir compte des conclusions tirées par le Président de la République du grand débat national, dont le coût est estimé à 6,4 milliards d'euros en 2020 par le Gouvernement.

Coût des mesures annoncées à la suite du Grand débat national en 2020

(en milliards d'euros)

|

Baisse de l'impôt sur le revenu pour les classes moyennes |

5,0 |

|

Indexation des retraites de moins de 2 000 euros sur l'inflation |

1,4 |

|

Relèvement du minimum contributif (*) |

0,0 |

|

Reconduction de la prime exceptionnelle |

0,0 |

|

Total |

6,4 |

(*) coût négligeable en 2020.

Source : commission des finances du Sénat (d'après les réponses du Gouvernement au questionnaire adressé par votre rapporteur général)

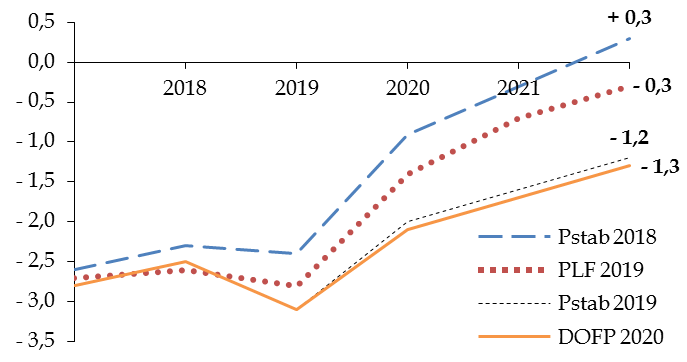

Alors que le Président de la République a « demandé au Gouvernement de mettre en oeuvre » les annonces postérieures au grand débat national en les « finançant par la suppression de certaines niches fiscales pour les entreprises, la nécessité de travailler davantage et des réductions de notre dépense publique » 4 ( * ) , il apparaît que la compensation ne sera pas intégrale . En effet, la trajectoire de redressement du solde public s'en trouvera une nouvelle fois dégradée , à hauteur de 0,1 point de PIB à compter de 2020.

Évolution de la trajectoire de redressement

du solde public entre 2017 et 2022

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Interrogé sur ce point, le Gouvernement a indiqué à votre rapporteur général que le montant des compensations pris en compte dans la trajectoire actualisée était limité à 4 milliards d'euros .

Le Gouvernement n'a toutefois pas répondu sur la nature exacte des mesures de compensation sous-jacentes , se contentant d'indiquer à ce stade que « les pistes de financement concernent notamment la révision de certaines niches fiscales et sociales les plus inefficientes », « des mesures de maitrise de la dépense toutes administrations publiques confondues » et « le décalage à 2023 de la suppression intégrale de la taxe d'habitation ».

Le montant des compensations pérennes serait dès lors limité à 1,4 milliard d'euros , puisque le Gouvernement inclut dans son estimation de 4 milliards d'euros le décalage à 2023 de la suppression intégrale de la taxe d'habitation, qui se traduit par une moindre baisse des prélèvements obligatoires de 2,6 milliards d'euros en 2022 5 ( * ) . Ce report pèsera néanmoins sur la prochaine majorité gouvernementale, qui n'aura d'autre choix que d'achever la suppression de la taxe d'habitation. À cet égard, votre rapporteur général tient à rappeler qu' il n'est pas acceptable que le Gouvernement prenne des mesures sans en assumer le coût budgétaire, ce qui n'est pas sans rappeler les pratiques de la précédente majorité .

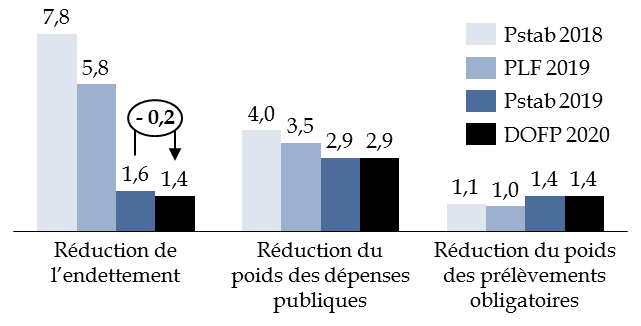

S'agissant des autres objectifs budgétaires gouvernementaux, l'absence de compensation intégrale se traduit mécaniquement par un moindre désendettement à l'horizon du quinquennat .

Évolution des objectifs budgétaires du Gouvernement pour la période 2017-2022

(en points de PIB)

Note de lecture : l'absence de neutralisation de la mise en place de France compétences conduirait à une moindre réduction du poids de la dépense publique et des prélèvements obligatoires dans le cadre du PLF 2019, du Programme de stabilité 2019 et du DOFP 2020.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Il peut être souligné que l'effet du report de la privatisation du groupe Aéroports de Paris sur la trajectoire d'endettement n'a pas été pris en compte.

L'inflexion de la part des prélèvements obligatoires dans la richesse nationale à l'issue du quinquennat (- 1,4 point) serait en revanche identique à celle prévue dans le cadre du programme de stabilité 2019 , malgré la baisse d'impôt sur le revenu pour les classes moyennes désormais intégrée à la trajectoire, pour un montant de 5 milliards d'euros.

En l'absence de modification des hypothèses d'élasticité des prélèvements obligatoires à l'activité, des hausses d'impôts sont donc venues compenser l'effet de la diminution de l'impôt sur le revenu pour les classes moyennes sur le poids des prélèvements obligatoires en 2022. Si le rapport préparatoire au DOFP est malheureusement insuffisamment détaillé pour discerner avec précision les facteurs à l'oeuvre, il devrait s'agir :

- d'une part, de la révision de certaines niches fiscales, dont le rendement exact reste inconnu ;

- d'autre part, du décalage d'un an de la suppression complète de la taxe d'habitation , qui doit se traduire par une moindre baisse des prélèvements obligatoires de 2,6 milliards d'euros en 2022 par rapport au programme de stabilité 2019, ainsi que cela a été précédemment évoqué.

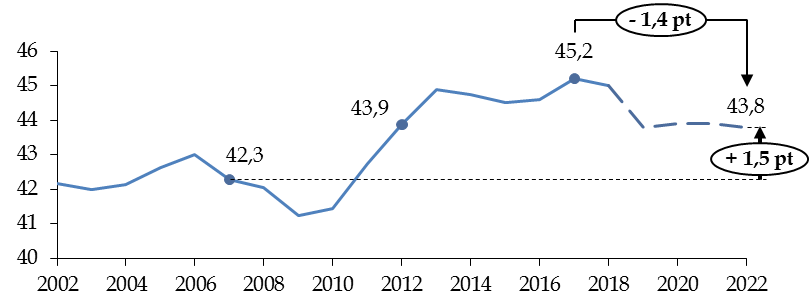

En 2022, le poids des prélèvements obligatoires dans la richesse nationale resterait en tout état de cause sensiblement supérieur à celui observé avant la crise financière (+ 1,5 point) et s'établirait à un niveau comparable à 2012 (- 0,1 point).

Évolution anticipée de la part des prélèvements obligatoires dans le PIB

(en points de PIB)

Note de lecture : l'absence de neutralisation de la mise en place de France Compétences aboutirait à augmenter le taux de prélèvements obligatoires de 0,2 point en fin de période.

Source : commission des finances du Sénat (d'après l'Insee et le rapport préparatoire au DOFP)

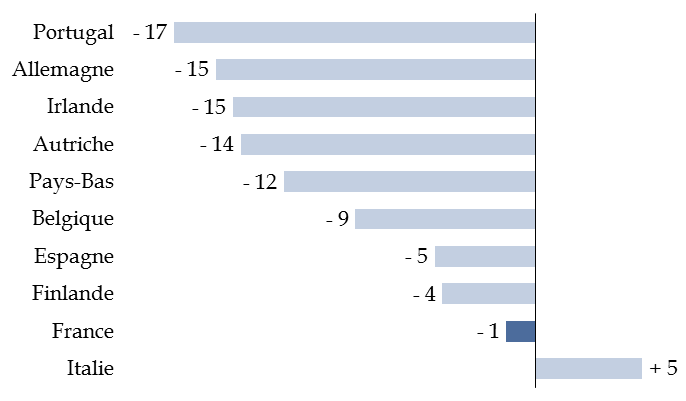

3. Une trajectoire budgétaire qui risque de marginaliser la France au sein de la zone euro

Ainsi que l'a déjà souligné votre rapporteur général dans le cadre de l'examen du projet de loi de règlement du budget et d'approbation des comptes de l'État 2018 6 ( * ) , le choix du Gouvernement de reporter le redressement des comptes publics risque de fragiliser un peu plus encore la situation française au sein de la zone euro .

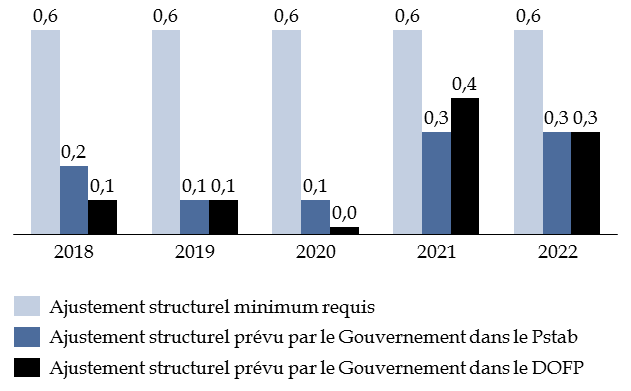

Tout d'abord, même si la France pourra sans doute une nouvelle fois compter sur la « bienveillance » des institutions européennes, il doit être souligné que la trajectoire budgétaire actualisée s'écarte un peu plus encore des règles budgétaires européennes - alors même qu'à l'issue de l'exercice 2018, le Gouvernement a déjà épuisé ses marges de manoeuvre au regard de la règle de déficit structurel 7 ( * ) .

Comparaison de la réduction du déficit

structurel requise

par les règles budgétaires

européennes avec celle prévue

par le Gouvernement

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Surtout, ce choix aura pour conséquence de nourrir la divergence de notre trajectoire d'endettement par rapport au reste de la zone euro , comme déjà souligné lors de l'examen du programme de stabilité 2019 8 ( * ) .

Évolution prévisionnelle du taux d'endettement sur la période 2017-2022

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'avril 2019 du FMI pour les autres pays de la zone euro)

4. Une trajectoire budgétaire dont la crédibilité interroge

Aussi modeste soit-elle, la trajectoire de redressement des comptes publics du Gouvernement reste sujette à caution .

Pour l'exercice en cours, la Cour des comptes a récemment fait état 9 ( * ) d'un risque de dépassement de l'ordre de 4 milliards d'euros sur la norme de dépenses pilotables de l'État , laquelle a été abaissée de 1,5 milliard d'euros pour compenser une partie du coût des mesures mises en oeuvre en décembre dernier à la suite de la crise des « gilets jaunes ».

Depuis, l'annonce du report au 1 er janvier 2020 de la « contemporanéisation » des aides au logement , dont le Gouvernement attendait 900 millions d'euros d'économies cette année, a encore renforcé l'incertitude 10 ( * ) - même si des économies de constatation sur la charge d'intérêts, estimées à 400 millions d'euros par la Cour des comptes, pourraient en partie compenser ce surcoût.

Au-delà de l'État, peuvent également être soulignés un risque de dépassement portant sur l'Unédic , en lien avec le retard pris sur l'entrée en vigueur des nouvelles règles d'indemnisation du chômage, et une incertitude sur l'ampleur de la reprise de l'investissement local , déjà identifiés par votre rapporteur général en avril dernier lors de l'examen du programme de stabilité 2019 11 ( * ) .

À moyen terme, la principale faiblesse de la trajectoire budgétaire gouvernementale tient au fait que celle-ci concentre les efforts d'économies les plus significatifs sur les années 2021 et 2022 , alors même que l'expérience suggère qu'il est particulièrement difficile de respecter ses engagements en matière de maîtrise de la dépense à l'approche de la campagne présidentielle . Dernier exemple en date, le projet de loi de finances pour 2017 avait fixé pour objectif de contenir l'évolution de la dépense publique en volume à 0,8 %, pour un résultat en exécution de 1,4 %, soit un dépassement de 0,6 point.

Économies à réaliser pour

respecter l'objectif

d'évolution de la dépense

publique

(en milliards d'euros)

Note : les effets de la création de France

Compétences sur la croissance de la dépense ont été

neutralisés, afin de ne pas

sous-évaluer les économies

à réaliser en 2019 et 2020.

Source : commission des finances du Sénat (estimation réalisée à partir du tendanciel d'évolution de la dépense publique retenu par la Cour des comptes dans son rapport sur la situation et les perspectives des finances publiques 2017)

L'incertitude est d'autant plus grande que les mesures de maîtrise de la dépense sont toujours aussi peu documentées .

Le programme «Action publique 2022 » , censé alimenter la stratégie gouvernementale de réduction de la dépense publique pour « prendre le relais » des premières réformes structurelles mises en oeuvre dans les secteur de l'emploi et du logement, n'est même plus mentionné dans le rapport préparatoire au DOFP , alors qu'il l'était à sept reprises l'an dernier.

En outre, le Gouvernement paraît avoir renoncé à la suppression de 120 000 postes dans la fonction publique à l'échelle du quinquennat, dont l'économie attendue était estimée à un peu plus de 3 milliards d'euros.

Dans ce contexte, les décisions à venir en matière de retraite seront décisives pour asseoir la crédibilité de la programmation gouvernementale . Il s'agit en effet d'un gisement d'économies majeur, dès lors que, d'une part, le niveau des dépenses de retraite constitue la principale explication de l'écart de dépense publique entre la France et ses principaux partenaires et que, d'autre part, les travailleurs français partent aujourd'hui de façon plus précoce à la retraite que leurs homologues 12 ( * ) .

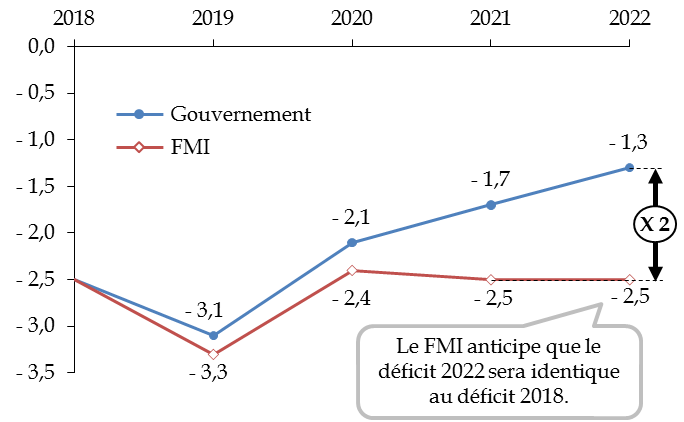

Dans l'attente, votre rapporteur général ne peut que partager les doutes du Fonds monétaire international (FMI) , seule organisation internationale à publier des prévisions de solde public à l'horizon du quinquennat, qui estime que le déficit public de la France se situera à 2,5 % du PIB en 2022, soit un niveau identique à celui atteint en 2018 et près de deux fois supérieur à la cible gouvernementale.

Comparaison des prévisions de solde public

du FMI et du Gouvernement

(en points de PIB)

Source : commission des finances du Sénat (d'après la trajectoire gouvernementale et les prévisions du FMI d'avril 2019)

5. Une stratégie budgétaire contestable consistant à profiter de conditions de taux historiquement favorables pour financer des mesures de pouvoir d'achat à crédit

Au-delà des incertitudes portant sur la nouvelle trajectoire budgétaire, votre rapporteur général a souhaité s'interroger plus largement sur la pertinence de la stratégie budgétaire gouvernementale , dans la continuité des réflexions menées lors de l'examen du programme de stabilité 2019 13 ( * ) .

En effet, la France bénéficie depuis plusieurs années, à l'image de la plupart des économies développées, de conditions de financement extrêmement favorables sur les marchés.

La remontée des taux anticipée ne s'est ainsi jamais produite, permettant aux majorités successives de bénéficier d' importantes économies de constatation sur la charge d'intérêts .

Comparaison des prévisions de remontée

des taux longs et de l'exécution

(niveau de l'OAT à 10 ans en fin d'année, en pourcentage)

Source : commission des finances du Sénat (d'après les documents budgétaires et les données de l'Agence France Trésor)

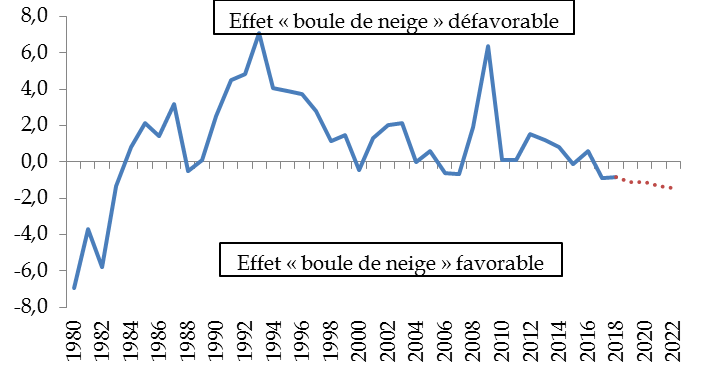

Depuis 2017, la France bénéficie même d'un effet « boule de neige » positif , si bien qu'un léger déficit primaire serait suffisant pour infléchir son endettement.

|

La dynamique de l'endettement D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs . Premièrement, le solde primaire , qui correspond au solde public hors charge de la dette. Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations, qui n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette). Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie , rapporté au taux d'endettement initial. Ce dernier facteur est communément désigné sous le terme d' effet « boule de neige » . En effet, il implique que même si une économie atteint l'équilibre primaire, l'endettement continue d'augmenter « tout seul » si le taux d'intérêt apparent est supérieur au taux de croissance nominal - et ce dans des proportions d'autant plus importantes que le stock initial de dette est élevé. À l'inverse, si le taux d'intérêt apparent est inférieur au taux de croissance nominal, un solde primaire à l'équilibre (ou même légèrement négatif) suffit pour diminuer l'endettement. On parle alors d'effet « boule de neige » favorable. Source : rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, rapporteur général, sur le projet de programme de stabilité pour les années 2019 à 2022, déposé le 29 avril 2019 |

Cette situation devrait perdurer , ainsi que l'illustre le scénario gouvernemental sous-jacent au programme de stabilité 2019, pourtant fondé sur un scénario de remontée des taux conservateur. Ce dernier n'a pas été modifié par le Gouvernement dans le cadre du DOFP.

Différentiel entre le taux

d'intérêt apparent sur la dette

et la croissance nominale en

France depuis 1980

(en points)

Source : commission des finances du Sénat

Au regard des conditions de marché actuelles, cet effet « boule de neige » favorable pourrait même se prolonger au-delà du quinquennat . En effet, avec une croissance potentielle de 1,2 à 1,3 %, même en retenant un taux d'inflation de 1,7 %, inférieur à la cible de la Banque centrale européenne (BCE) de 2,0 %, la croissance nominale française devrait se situer autour de 3,0 %. Or, les taux sur les emprunts français se situent actuellement à 0 % à 10 ans. Si l'orientation de la politique monétaire de la BCE en partie la faiblesse de ces taux, les services de la BCE estiment que son effet baissier sur l'OAT à 10 ans est limité à 160 points de base environ 14 ( * ) . Même en l'absence de facteurs monétaires, la France continuerait donc de se financer à cette échéance à un taux (autour de 1,5 %) significativement inférieur à sa croissance nominale potentielle (autour de 3 %).

Les leçons à tirer de ce nouveau contexte pour la conduite de la politique budgétaire ne sont pourtant pas univoques.

Schématiquement, deux lignes s'affrontent .

Pour certains, ces conditions de financement historiquement favorables doivent être mises à profit pour retrouver rapidement des marges de manoeuvre budgétaires et renforcer la crédibilité de la politique budgétaire des pays très endettés tels que la France.

|

Le regard de la Cour des comptes sur l'évolution des taux d'intérêt « Même en période de taux d'intérêt bas, le maintien du ratio de dette publique à un niveau très élevé est porteur de risques. L'expérience historique montre que le passage d'un régime de taux d'intérêt très bas à un régime de taux d'intérêt élevé est possible et qu'il peut être très rapide. Par ailleurs, même en l'absence de remontée générale des taux, l'existence de primes de risque entre les différentes signatures peut se traduire par des niveaux de taux élevés pour les pays très endettés. Ainsi, la prime de risque payée aujourd'hui par l'Italie (...) conduit ce pays, malgré le niveau très bas des taux d'intérêt mondiaux, à devoir dégager des recettes supérieures aux dépenses primaires pour simplement stabiliser son ratio de dette. La France paie d'ailleurs aussi une prime de risque vis-à-vis de l'Allemagne. Le risque que cette prime, faible aujourd'hui, augmente à l'avenir, ne peut être négligé. Ce pourrait être le cas notamment lors d'un prochain retournement conjoncturel si le déficit structurel de la France n'a pas été suffisamment réduit dans l'intervalle. » Source : extraits du rapport de la Cour des comptes sur la situation et les perspectives des finances publiques de juin 2019 |

Pour d'autres, il faut à l'inverse profiter de ces conditions de taux pour soutenir la croissance par la mise en oeuvre de dépenses productives .

|

Le regard d'Olivier Blanchard sur l'évolution des taux d'intérêt « L'hypothèse de travail doit être que les taux vont rester bas pendant une décennie ou plus. Dans beaucoup de pays, les gouvernements peuvent emprunter aujourd'hui à un taux proche de zéro sur 30 ans. C'est un phénomène lourd, qui va durer. Dans ce nouvel environnement, le coût de la dette est plus faible. Et parce que la politique monétaire a largement atteint ses limites, si la demande est trop faible pour générer le plein-emploi, la politique budgétaire doit jouer un rôle plus important. Je ne voudrais pas voir une consolidation budgétaire en France qui détruise la croissance. Diminuer le déficit d'environ 1 % de PIB diminuerait probablement le taux de croissance à court terme d'à peu près 1 %, et ne diminuerait la dette que d'environ 0,5 % de PIB. Je suis donc pour maintenir les déficits à court terme s'ils sont nécessaires pour maintenir la demande, mais (et c'est un « mais » important) à condition de les utiliser pour des mesures qui améliorent la croissance à plus long terme, comme le combat contre le réchauffement climatique. Il faut être prêt à des dépenses supplémentaires si elles sont justifiées - par exemple pour certaines formes d'investissement public, pour renforcer la formation professionnelle ou l'éducation. » Source : extraits de l'interview d'Olivier Blanchard au journal Les Échos du 1 er juillet 2019 |

La littérature économique indique que cette catégorie recouvre les dépenses d'investissement au sens large, correspondant non seulement à l'investissement au sens comptable (ex : infrastructures, recherche et développement), mais aussi au sens économique (ex : dépenses en matière d'éducation, qui améliorent le capital humain) 15 ( * ) .

L'effet attendu sur l'activité est alors double : à court terme, la dépense publique supplémentaire soutient transitoirement la demande par un effet multiplicateur ; à long terme, elle permet de redresser le potentiel de croissance de l'économie, ce qui améliore sa capacité de remboursement.

Il peut être noté qu' un tel effet peut aussi être obtenu en diminuant certains impôts particulièrement distorsifs .

Dans cette perspective, ce sont les impôts sur les bénéfices et la fiscalité du travail qu'il faudrait baisser , ces derniers étant considérés comme exerçant des effets néfastes sur le niveau d'activité potentiel , contrairement par exemple aux impôts sur la consommation 16 ( * ) .

Il doit être souligné que ces deux stratégies budgétaires ne sont pas mutuellement exclusives . Dans un rapport consacré à la dette publique, votre rapporteur général avait ainsi rappelé que « la réduction de la dette publique ne saurait constituer l'alpha et l'oméga de notre stratégie budgétaire » et qu'un tiers de l'effort de maîtrise des comptes publics devait permettre de financer des mesures susceptibles de redresser le potentiel de croissance de l'économie 17 ( * ) .

Malheureusement, la stratégie budgétaire gouvernementale ne répond à aucune de ces préconisations .

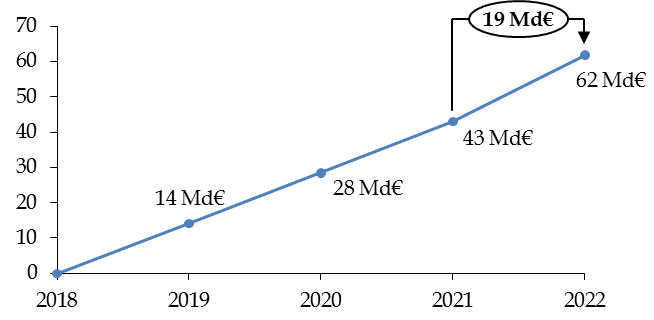

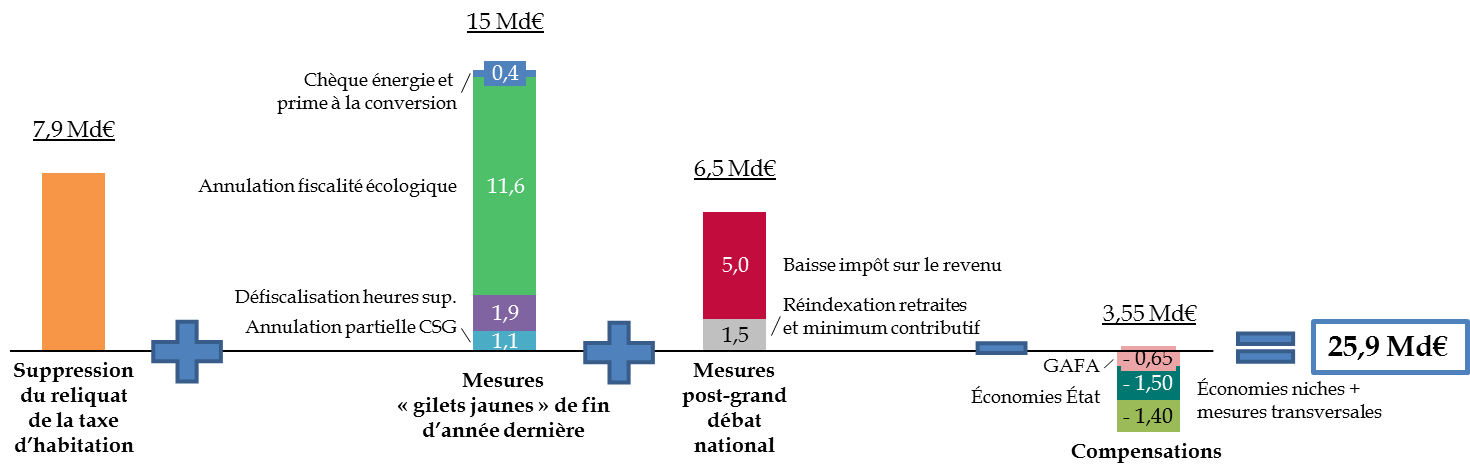

Si le Gouvernement a effectivement multiplié les nouvelles annonces coûteuses depuis l'an dernier, pour un montant qui peut être estimé à 25 milliards d'euros à horizon 2023, il s'agit pour l'essentiel de mesures de pouvoir d'achat insusceptibles de renforcer le potentiel de croissance de l'économie française. Seule la baisse de l'impôt sur le revenu paraît de nature à pouvoir exercer un effet favorable sur l'activité à moyen terme, en renforçant les incitations à travailler pour les travailleurs modestes.

Estimation de l'effet sur le déficit 2023 des

nouvelles annonces présidentielles

depuis le programme de

stabilité 2018

(en milliards d'euros)

Note méthodologique : l'effet sur le déficit public 2023 des mesures « gilets jaunes » de fin d'année dernière ne comprend pas les mesures qui correspondent selon le Gouvernement à l'anticipation d'engagements initialement séquencés sur la période 2019-2022 (prime d'activité, désocialisation des heures supplémentaires). Le montant des compensations n'inclut pas le report de la baisse de l'impôt sur les sociétés qui, s'il permet de faire des économies en milieu de quinquennat, est neutre à compter de 2022. Il inclut en revanche les nouvelles compensations prévues au titre des mesures issues du grand débat national, pour un montant de 1,4 milliard d'euros, correspondant au montant global des compensations intégré par le Gouvernement à la trajectoire budgétaire 2017-2022 actualisée (4 milliards d'euros), minoré de l'économie temporaire lié au report d'un an de la suppression complète de la taxe d'habitation (2,6 milliards d'euros), ce dernier étant sans effet sur le déficit 2023.

Source : commission des finances du Sénat (d'après les chiffrages du Gouvernement et de la Cour des comptes)

Autrement dit, le Gouvernement préfère profiter des conditions de taux historiquement favorables pour financer des mesures de pouvoir d'achat à crédit , plutôt que de redresser la situation des comptes publics et d'accroître le potentiel de croissance de l'économie française.

Si l'attention portée au pouvoir d'achat est légitime, il s'agit malheureusement d'une stratégie de courte vue , dès lors que la croissance constitue la seule véritable source de pouvoir d'achat à long terme, ainsi que l'avait démontré votre rapporteur général à l'automne dernier 18 ( * ) .

Ce choix est d'autant plus inquiétant qu'il renoue avec deux travers anciens de la politique budgétaire française .

D'une part, la France n'a jamais réalisé les efforts nécessaires pour reconstituer des marges de manoeuvre budgétaires lorsque le contexte macroéconomique y était favorable.

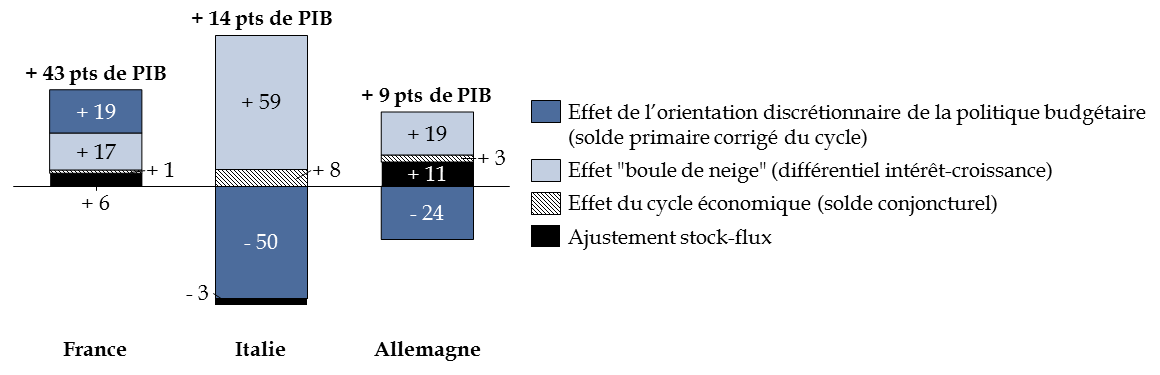

Ainsi, contrairement à la situation allemande ou italienne, l'orientation discrétionnaire de la politique budgétaire française n'a pas permis de contenir l'endettement au cours des vingt dernières années mais en a au contraire renforcé la dynamique.

Décomposition de l'évolution du ratio d'endettement entre 1995 et 2017

(en points de PIB)

Note de lecture : la hausse de 43 points du ratio d'endettement de la France entre 1995 et 2017 tient pour 19 points à l'orientation discrétionnaire de la politique budgétaire (accumulation de déficits primaires corrigés du cycle), pour 17 points à un effet « boule de neige » défavorable (différentiel intérêt-croissance positif), pour 6 points à l'ajustement stock-flux et pour 1 point à l'effet du cycle économique. À l'inverse, l'orientation discrétionnaire de la politique budgétaire a contribué à réduire l'endettement en Allemagne et en Italie.

Source : commission des finances du Sénat (calculs réalisés à partir de la base de données AMECO de la Commission européenne)

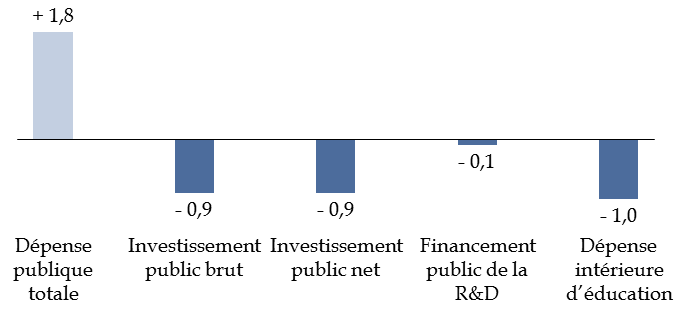

D'autre part, l'accroissement de la dette publique ne s'est pas traduit par un effort particulier en faveur des dépenses favorables au potentiel de croissance de l'économie , ainsi que l'avait déjà souligné votre rapporteur général dans un précédent rapport consacré à cette question 19 ( * ) .

Alors que la France est le pays de l'OCDE au sein duquel le poids de la dépense publique est le plus important, elle reste proche de la moyenne pour les dépenses les plus utiles à la croissance .

Position de la France au sein de l'OCDE

pour

différentes catégories de dépenses

(en points de PIB, sauf indication contraire)

|

Classement OCDE |

Part dans le PIB |

Écart au pays comparable le plus dépensier |

Année de référence |

|

|

Dépense publique totale |

1 ère |

56,4 |

/ |

2017 |

|

Investissement public |

13 ème |

3,4 |

- 1,2 pt (Suède) |

2017 |

|

Financement public de la R&D |

8 ème |

0,8 |

- 0,2 pt (Corée) |

2015 |

|

Dépense publique en matière d'éducation |

11 ème |

3,4 |

- 1,2 pt (Norvège) |

2016 |

Source : commission des finances du Sénat (d'après : Études économiques de l'OCDE sur la France (2019) ; Perspectives de l'OCDE sur la science la technologie et l'industrie - base de données ; OCDE, Regards sur l'éducation 2018)

En outre, la part des dépenses utiles à la croissance dans la richesse nationale a plutôt eu tendance à diminuer sur longue période , alors que la dépense publique globale suivait la trajectoire inverse.

Évolution du poids de différentes

dépenses

dans la richesse nationale entre 1995 et 2016

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Renouant avec ces travers, la politique budgétaire gouvernementale semble ainsi naviguer à vue au gré des crises sociales, sans vision stratégique .

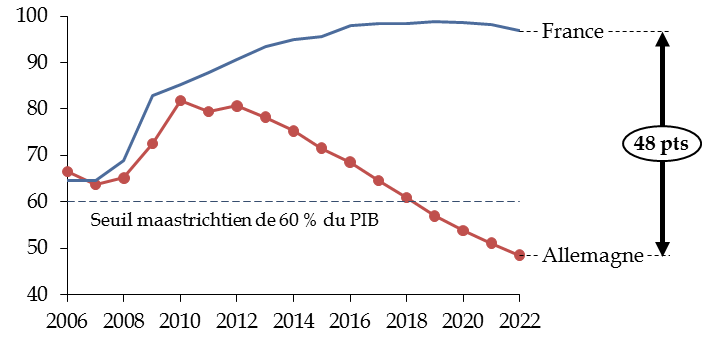

De ce point de vue, la comparaison avec l'Allemagne, qui s'est résolument engagée à retrouver des marges de manoeuvre budgétaires, est particulièrement frappante .

Ainsi, le différentiel de taux d'endettement avec la France atteindrait 48 points de PIB à l'issue du quinquennat.

Comparaison de l'évolution prévisionnelle

du ratio

d'endettement de la France et de l'Allemagne

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'avril 2019 du FMI pour l'Allemagne)

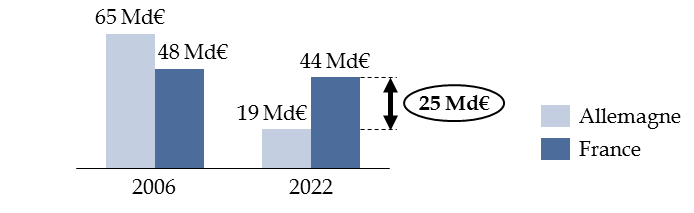

Cela se traduirait par un écart important de charge d'intérêts, estimé par le FMI à 25 milliards d'euros en 2022, soit autant que le budget de l'État consacré à l'enseignement supérieur, la recherche et l'innovation.

Évolution anticipée du montant annuel des intérêts payés sur la dette

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'avril 2019 du FMI pour l'Allemagne)

L'Allemagne pourrait ainsi mener sans difficulté une politique budgétaire de relance si une nouvelle crise survenait, tout en finançant dès à présent des mesures susceptibles de soutenir l'activité et de redresser son potentiel de croissance. À l'inverse, non seulement l'endettement de la France a été d'utilité limitée pour la croissance, mais il pourrait restreindre la capacité du Gouvernement à faire face à un prochain ralentissement économique.

SECONDE PARTIE - LA NOMENCLATURE BUDGÉTAIRE ET LA MAQUETTE DE PERFORMANCE

1. Une maquette budgétaire stabilisée

Pour la deuxième année consécutive, il n'est proposé qu'une évolution très limitée de la nomenclature des missions et des programmes.

Pour mémoire, la loi de finances initiale pour 2019 avait, d'une part, supprimé le programme 168 « Majoration de rentes » de la mission « Engagements financiers de l'État », devenu sans objet, et, d'autre part, créé les programmes « Fonds d'accompagnement interministériel Ressources humaines » et « Fonds pour l'accélération du financement des start-up d'État » au sein de la mission « Action et transformation publiques », afin de financer des projets de réforme de l'action publique ou de mobilité des agents publics, sous la forme d'appels à projets. Elle avait également procédé au renommage de certains programmes.

La nomenclature budgétaire proposée pour 2020 par le rapport du Gouvernement relatif au débat d'orientation des finances publiques ne connaît que des modifications à la marge . Elle prévoit ainsi la création du programme « Administration territoriale de l'État », dans la mission « Administration générale et territoriale de l'État », par fusion du programme « Administration territoriale » de la même mission et du programme « Moyens mutualisés des administrations déconcentrées » de la mission « Direction de l'action du Gouvernement».

D'après les indications données par le tome 2 de ce rapport, cette fusion « traduit le double objectif de rationalisation des dépenses publiques et de renforcement de l'action de l'État au niveau départemental, afin de rapprocher le citoyen de l'action publique ».

La nomenclature budgétaire projetée prévoit également 20 ( * ) le renommage du programme « Prêts à des États étrangers en vue de faciliter la vente de biens et de services concourant au développement du commerce extérieur de la France » en « Prêts du Trésor à des États étrangers en vue de faciliter la vente de biens et de services concourant au développement du commerce extérieur de la France », dans la mission « Prêts à des États étrangers ».

Enfin, selon les informations obtenues par votre rapporteur général et contrairement à certaines indications antérieures du Gouvernement 21 ( * ) , un programme budgétaire ne sera pas créé en 2020 pour la préfiguration du service national universel, qui sera financé dans une action spécifique du programme 163 « Jeunesse et vie associative » de la mission « Sport, jeunesse et vie associative ».

2. Un accroissement du nombre des indicateurs de performance justifié par une amélioration du dispositif qui reste à démontrer

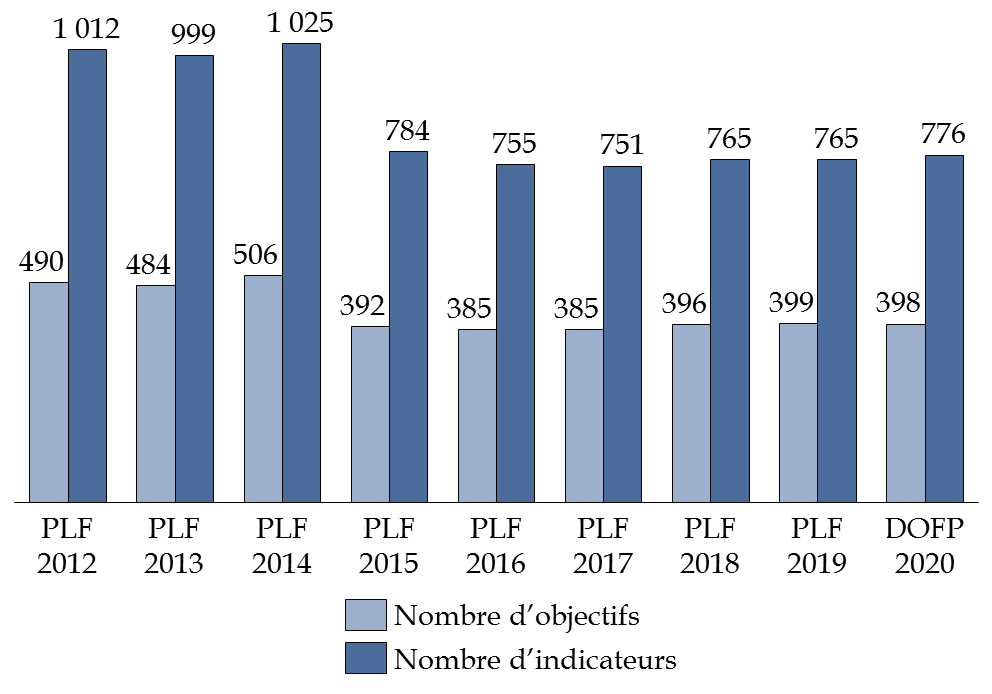

La maquette de performance en 2020 devrait être marquée par une augmentation du nombre d'indicateurs (+ 11 par rapport à 2019).

Le Gouvernement explique cette hausse par l'adaptation du dispositif aux transformations portées dans le cadre du plan Action Publique 2022. En effet, la maquette intègrerait en 2020 des indicateurs rendant compte de la « transparence et de la qualité des services publics » .

Évolution du nombre d'objectifs et d'indicateurs de performances du budget de l'État (2012-2020)

|

Source : commission des finances du Sénat à partir du rapport préalable au débat d'orientation des finances publiques pour 2020

En outre, le Gouvernement indique que le dispositif présentera, à titre d'expérimentation, des indicateurs permettant de mesurer l'impact des politiques publiques sur « la promotion des droits des femmes et de l'égalité femmes/hommes » .

Le tableau infra retrace les principaux éléments statistiques relatifs à l'évolution de la maquette de performance en 2020.

Évolution des objectifs et indicateurs de

performance

du budget de l'État depuis 2016

|

Note : suite à une erreur matérielle dans le tableau du Gouvernement, le nombre d'indicateurs prévus dans la maquette pour 2020 n'est pas de 775 mais bien de 776 comme indiqué supra dans le présent rapport.

Source : rapport préalable au débat d'orientation des finances publiques pour 2020

Par ailleurs, le projet de loi de finances pour 2020 devrait comporter 92 indicateurs de missions contre 93 en 2019 .

Votre rapporteur général rappelle au Gouvernement que l'évolution de la maquette de performance restera sans effet si les problèmes qu'il a identifiés sur les derniers exercices se répétaient .

Ainsi, dans son rapport fait au nom de la commission des finances sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2018 22 ( * ) , il apparaît notamment que moins de 65 % des sous-indicateurs des missions du budget général étaient exploitables faute de renseignement en prévision et en réalisation .

TRAVAUX DE LA COMMISSION

I. AUDITION DE M. DIDIER MIGAUD, PREMIER PRÉSIDENT DE LA COUR DES COMPTES (26 JUIN 2019)

Au cours d'une réunion tenue le mercredi 26 juin 2019, sous la présidence de M. Vincent Éblé, président, la commission a entendu M. Didier Migaud, Premier président de la Cour des comptes, préalablement au débat d'orientation des finances publiques, sur le rapport relatif à la situation et aux perspectives des finances publiques.

M. Vincent Éblé , président . - Nous recevons maintenant, comme chaque année, M. Didier Migaud, Premier président de la Cour des comptes, sur le rapport relatif à la situation et aux perspectives des finances publiques.

Ce rapport préliminaire de la Cour, établi en application de l'article 58-3° de la loi organique relative aux lois de finances (LOLF), est supposé conjoint au dépôt du rapport du Gouvernement sur l'évolution de l'économie nationale et sur les orientations des finances publiques, que nous attendons toujours - mais qui semble ne devoir pas tarder. L'exercice présente cette année un caractère particulier, puisque ce rapport est publié en même temps que ceux sur la situation de la sécurité sociale et des finances publiques locales.

Je remercie le Premier président d'avoir bien voulu venir devant notre commission pour nous en présenter les principales conclusions et orientations. Cet éclairage nous sera particulièrement utile pour préparer le débat d'orientation des finances publiques, qui se tiendra le 11 juillet dans notre hémicycle. Il est accompagné de M. Raoul Briet, président de la première chambre de la Cour, ainsi que par les magistrats qui ont préparé les rapports de la Cour. Notre collègue Jean-Marie Vanlerenberghe, rapporteur général de la commission des affaires sociales, que nous avions convié, vous prie de l'excuser de ne pouvoir être présent parmi nous.

M. Didier Migaud, Premier président de la Cour des comptes . - Merci de votre accueil. Je suis entouré du président Raoul Briet, de Jean-Michel Thornary, président de la formation inter-juridictions « finances publiques locales » et de Jean-Pierre Laboureix, président de section à la sixième chambre, ainsi que de plusieurs autres magistrats qui ont contribué aux trois rapports.

Nous vous présentons ce matin un produit « trois en un », puisque le rapport habituel sur la situation et les perspectives des finances publiques paraît en même temps que deux autres travaux, l'un sur la situation financière de la sécurité sociale et l'autre sur celle des collectivités territoriales. Ces deux publications ne traitent que de l'année 2018 et complètent les analyses que nous avons formulées dans le rapport sur l'exécution du budget de l'État en 2018, que je suis venu présenter à votre commission le 15 mai dernier.

Comme je m'y étais engagé devant vous l'année dernière, ces trois documents vous permettent de disposer avant l'été de toutes nos observations sur 2018, ceci avant votre débat d'orientation budgétaire programmé le 11 juillet. Pour mémoire, jusqu'à présent, l'analyse de la Cour sur l'exécution financière des comptes locaux et sociaux d'une année ne paraissait qu'à l'automne de l'année suivante.

Avec ces rapports, vous disposez donc d'une vision complète des finances publiques de notre pays, pour l'année écoulée et pour les trois suivantes. Cette vision est panoramique, puisqu'elle intègre l'ensemble des administrations publiques, mais, sous certains aspects, il s'agit aussi d'une image encore un peu floue, tant la trajectoire de nos finances publiques a fluctué au cours des derniers mois et peut encore susciter des interrogations.

Le rapport sur la situation et les perspectives des finances publiques comporte trois volets.

Le premier traite de la situation de notre pays en 2018. La Cour note une amélioration incontestable des indicateurs de nos finances publiques. Elle formule néanmoins deux réserves. D'abord, cette embellie demeure modeste et en partie d'origine conjoncturelle. Ensuite, les progrès réalisés n'ont guère réduit l'écart qui sépare la situation de notre pays de celle de la grande majorité des pays de la zone euro.

Dans le deuxième volet de ce rapport, la Cour analyse la plausibilité de la trajectoire financière retenue pour 2019. Si cette trajectoire nous paraît réalisable, elle devrait cependant conduire la France à s'éloigner encore de la majorité de ses partenaires et des engagements pris au niveau européen.

Enfin, le troisième volet du rapport concerne les perspectives de nos finances publiques pour les années 2020 à 2022. Depuis la loi de programmation adoptée en janvier 2018, la Cour constate que les ambitions de notre pays en matière de redressement des comptes publics ont été revues à la baisse. Encore peu documentée, la trajectoire de nos finances publiques devrait donc maintenir notre pays dans une situation de relative fragilité, le laissant exposé au risque d'un ralentissement conjoncturel ou d'un choc financier.

Commençons par 2018.

La Cour rend compte d'une amélioration incontestable des grands indicateurs de nos finances publiques. J'en citerai quatre. D'abord, et pour la deuxième année consécutive, le déficit effectif de notre pays s'est réduit, de 0,3 point de PIB par rapport à 2017. Ensuite, un effort de maîtrise de la dépense a été effectué : sa croissance a ainsi été inférieure à celle enregistrée en 2017 et, en moyenne, à celle des années 2011 à 2016. Le rapport note également qu'en 2018, tant les dépenses publiques que les prélèvements obligatoires, rapportés à notre richesse nationale, ont légèrement reculé ; ils atteignent respectivement 56 % et 45 % du PIB. Enfin, pour la première fois depuis 2007, notre dette publique a cessé d'augmenter plus vite que notre PIB : en 2018, elle s'établit ainsi à 98,4 points, comme en 2017.

Ce constat d'amélioration doit toutefois être nuancé. D'abord parce que cette amélioration demeure modeste et qu'elle trouve en partie son origine dans des facteurs conjoncturels. Ainsi, le déficit structurel français - c'est-à-dire le solde qui exclut ces facteurs conjoncturels ou exceptionnels - ne s'est, lui, réduit que de 0,1 point de PIB. Et, si l'on neutralise l'effet de la recapitalisation d'Areva sur les comptes 2017, l'effort structurel réalisé par la France en 2018 - c'est-à-dire la part de l'amélioration de nos comptes qui peut être réellement attribuée à l'action des pouvoirs publics - a même été légèrement négatif.

Autre élément qui nuance cette amélioration, l'année 2018 illustre l'écart croissant entre l'état de nos comptes publics et celui des comptes de la plupart de nos partenaires européens. Au sein de la zone euro, la France se distingue en effet par des niveaux de déficit et de dette particulièrement élevés. Ainsi, en 2018, l'Espagne est le seul pays connaissant un déficit structurel supérieur au nôtre, tandis que Chypre est le seul pays faisant état d'un déficit effectif supérieur au nôtre.

Mais, plus encore que le niveau de tel ou tel indicateur, c'est la trajectoire des comptes de notre pays qui paraît singulière : alors même qu'en 2010, le déficit structurel français était plus élevé que celui de la zone euro, le rythme d'amélioration de notre solde structurel a été inférieur à celui de nos partenaires. En d'autres termes, alors même que nous partions de plus loin, et que nous aurions donc dû consentir des efforts plus importants, nous avons consenti des efforts plus modestes que nos voisins. Attention, nous raisonnons ici en moyenne et la situation de chaque pays de la zone euro varie : entre 2015 et 2018, l'Italie a au contraire connu une dégradation de son solde structurel.

L'évolution comparée de la dette publique française conduit aux mêmes constats : la France est l'un des rares pays de la zone euro où le ratio de dette sur PIB n'a pas encore amorcé sa décrue. Songeons, à l'inverse, à l'Allemagne, qui a engagé un effort de désendettement tel qu'il lui permet aujourd'hui de revenir au niveau de dette qu'elle connaissait avant la crise de 2008. Désormais, près de quarante points de PIB séparent les ratios de dette de nos deux pays ; ils étaient pourtant proches il y a seulement dix ans, tous deux légèrement au-dessus de 60 % - montant dont l'Allemagne s'approche à nouveau, alors que la France tangente les 100 %.

Enfin, l'année 2018 est marquée par de fortes divergences entre les trajectoires des administrations publiques. C'est un constat que nous avons aussi été conduits à formuler dans le rapport sur l'exécution du budget de l'État le mois dernier.

D'un côté, il y a l'État, dont le solde en comptabilité nationale s'est dégradé à hauteur de 3,8 milliards d'euros par rapport à 2017, sous l'effet de mesures fiscales qui ont réduit ses recettes de 16,5 milliards d'euros. De l'autre, il y a les administrations de sécurité sociale et les administrations publiques locales, qui dégagent une capacité de financement, c'est-à-dire un excédent.

Je ne reviendrai pas sur la situation de l'État, puisque les conditions d'exécution de son budget en 2018 ont été détaillées dans le rapport que nous lui avons consacré il y a quelques semaines. Je souhaite en revanche dire quelques mots de la situation financière des administrations publiques locales et des administrations de sécurité sociale, en m'appuyant sur les deux rapports publiés ces derniers jours.

Notez qu'ils ont été réalisés en comptabilité budgétaire, alors que le rapport sur la situation et les perspectives des finances publiques a été établi, lui, en comptabilité nationale.

Je commencerai par la situation des collectivités territoriales et de leurs établissements. Le rapport met en évidence deux éléments significatifs en 2018.

D'abord, la Cour constate que la contrainte financière pesant sur les collectivités s'est desserrée. Ainsi, après deux années consécutives de baisse et une stabilisation en 2017, les transferts de l'État ont légèrement augmenté en 2018, d'1,8 milliard d'euros par rapport à 2017, à périmètre constant et hors l'impact de la réforme de la taxe d'habitation. Cette hausse résulte notamment de l'arrêt de la réduction des concours financiers de l'État, mise en oeuvre au titre de la loi de programmation des finances publiques 2014-2019.

Dans le même temps, les collectivités territoriales ont bénéficié d'une augmentation de leurs ressources fiscales de 3,1 milliards d'euros, qui repose principalement sur le dynamisme de leurs bases. Enfin, en 2018, l'impact des décisions de l'État sur les budgets locaux a été moins important que les années précédentes.

Le second élément relevé par la Cour porte sur la maîtrise des dépenses de fonctionnement des collectivités. Leur croissance a en effet été limitée à 0,4 %, soit une évolution très inférieure à la cible fixée dans la loi de programmation, qui était de 1,2 %.

De même, les 322 collectivités concernées par le dispositif de contractualisation mis en place par le Gouvernement semblent avoir respecté les cibles d'évolution des dépenses de fonctionnement prévues dans leurs contrats. Toutefois, la plupart des budgets ayant été construits, voire votés, avant la mise en place de ce dispositif de contractualisation, il est trop tôt pour apprécier la contribution effective qu'il a pu avoir sur la maîtrise de la dépense. Nous aurons l'occasion de revenir sur ce sujet en septembre ou octobre.

Avec des ressources plus élevées et des dépenses mieux maîtrisées, les collectivités locales ont donc pu dégager des marges de manoeuvre. Celles-ci ont été principalement utilisées pour accroître les dépenses d'investissement ; toutes collectivités confondues, ces dépenses ont en effet progressé de 4,9 % entre 2017 et 2018. La situation est néanmoins contrastée selon les catégories de collectivités ; et le rapport dont vous disposez propose une analyse détaillée pour chacune d'entre elles - communes, départements, régions.

J'en viens aux observations formulées par la Cour sur la situation de la sécurité sociale en 2018. J'en retiens trois. Premièrement, l'année dernière, les comptes sociaux se sont rapprochés de l'équilibre. Le déficit du régime général et du fond de solidarité vieillesse (FSV) a atteint 1,2 milliard d'euros, contre plus de 5 milliards d'euros en 2017. Mais ce retour à l'équilibre demeure à confirmer, à concrétiser, d'autant que la résorption observée en 2018 tient pour moitié à des facteurs conjoncturels, liés notamment au dynamisme de la masse salariale. Deuxième observation : la Cour relève une accélération de la croissance des dépenses sociales, qui a atteint 2,4 % à champ constant. Cette progression, plus élevée qu'en 2017, correspond à un surcroît de dépenses de 9 milliards d'euros.

Certaines branches ont connu d'ailleurs une croissance plus marquée ; c'est le cas de la branche vieillesse, dont les dépenses ont crû de 2,9 % en 2018, contre 1,6 % en 2017. Cette augmentation a été portée par les effets en année pleine des revalorisations engagées fin 2017 et par une hausse des effectifs de départs à la retraite. Pour parvenir à un équilibre durable des comptes de la sécurité sociale, les efforts de maîtrise des dépenses devront donc être poursuivis.

Troisième observation, la Cour a analysé l'exécution de l'objectif national de dépenses d'assurance maladie (Ondam), qui représente la moitié des dépenses du régime général. Il a été respecté pour la neuvième année consécutive. Depuis cinq ans, il a ainsi permis de contenir la progression annuelle des dépenses de santé en-deçà de 2,5 %. Mais cette tendance masque des évolutions différentes selon les catégories de dépenses de santé. À ce titre, la maîtrise des dépenses de soins de ville, hors médicaments, apparaît encore imparfaite, le rapport relevant leur progression significative en 2018. Ces évolutions contrastées s'expliquent notamment par le caractère variable des pressions qui sont exercées sur les dépenses de santé et sont accentuées par les difficultés de prévision des dépenses hospitalières. Elles illustrent en tout cas, plus généralement, comme nous avons souvent eu l'occasion de le dire, l'intérêt d'une plus grande responsabilisation des acteurs du système de santé.

Comme pour le rapport sur la situation des finances publiques locales, ces analyses seront approfondies à l'automne dans le cadre du rapport sur l'application des lois de financement de la sécurité sociale.

J'en viens aux conclusions de la Cour sur la situation et les perspectives des finances publiques pour l'année 2019. Vous le savez, la trajectoire établie dans le projet de loi de finances pour 2019 a été corrigée à l'issue des annonces intervenues en réponse au mouvement des gilets jaunes. Des mesures nouvelles ont ainsi été intégrées lors de la discussion du projet de loi de finances et d'autres ont été adoptées dans la loi portant mesures d'urgence économiques et sociales le 19 décembre 2018, après le vote de la loi de finances.

Pour mémoire, parmi les mesures prises en loi de finances figurent notamment une moindre recette liée à l'annulation de la hausse de la fiscalité des produits énergétiques, l'augmentation de la prime d'activité ou encore l'élargissement du chèque énergie et de la prime à la conversion. La suppression d'une niche fiscale sur les bénéfices intragroupes vise, en sens inverse, à apporter une recette supplémentaire, estimée à 400 millions d'euros.

Pour sa part, la loi portant mesures d'urgence économiques et sociales s'est traduite par deux diminutions de recettes, à hauteur de 2,4 milliards d'euros, s'agissant de la défiscalisation et de l'exonération de cotisations sociales des heures supplémentaires dès le 1 er janvier 2019, et d'1,5 milliard d'euros, à la suite de l'annulation de la hausse de la CSG pour les retraités les plus modestes. En compensation, l'adoption du projet de loi portant création d'une taxe sur les services numériques pourrait rapporter dès 2019 une recette estimée par le Gouvernement à 400 millions d'euros.

Pour tenir compte de ces mesures nouvelles, la prévision de déficit public établie à 2,8 points de PIB dans le projet de loi de finance a été dégradée à 3,1 points. Pour une part substantielle - 0,8 point - la hausse observée entre 2018 et 2019 est cependant transitoire et résulte de la transformation du CICE en baisses de charges.

Quelle appréciation la Cour porte-t-elle sur la cible de solde public pour 2019, telle que définie dans le programme de stabilité ? Nous l'estimons plausible, quoiqu'affectée d'un léger risque de dépassement. Le rapport fait ainsi état de risques susceptibles d'affecter les prévisions économiques formulées par le Gouvernement. Selon les premières estimations dont nous disposons, ces risques sont modérés pour la croissance, mais plus significatifs s'agissant de l'inflation et de la masse salariale, qui pourraient être moins élevées qu'attendu.

S'agissant des prévisions de dépenses, le rapport met en évidence des risques d'ampleur limitée. Pour l'État, la Cour identifie des risques de dépassement de la cible des dépenses pilotables de l'ordre de 4 milliards d'euros; c'est un montant plus élevé que celui que nous avions relevé à la même époque l'année dernière, puisqu'il atteignait alors, à méthodologie constante, 1,9 milliard d'euros.

Des économies sur le budget de l'État à hauteur d'1,5 milliard d'euros ont été annoncées pour financer les mesures de soutien au pouvoir d'achat décidées en décembre 2018, durcissant ainsi la cible de dépenses pilotables. Mais, six mois après cette annonce, ces mesures n'ont pas encore été précisées et aucun texte n'est venu concrétiser cet engagement. Or, pour tenir cet objectif d'économies, des mesures d'annulation significatives pourraient être prises au cours de la gestion 2019, pouvant alors remettre en cause les efforts entrepris par le Gouvernement à compter de 2017 - efforts salués par la Cour ! - pour procéder à une budgétisation plus sincère des dépenses.

Malgré ces réserves, et en dépit des risques que je viens de mentionner, l'objectif de dépense contenu dans le programme de stabilité reste atteignable, grâce aux marges potentielles susceptibles d'être dégagées sur un périmètre plus large que la dépense pilotable de l'État, notamment grâce à une charge d'intérêts moins élevée que prévu et grâce à la réserve de précaution.

Bien que plausible, donc, la prévision de déficit pour 2019 soulève néanmoins deux questions.

D'abord, dans la trajectoire retenue par le Gouvernement, le déficit structurel français ne s'améliorerait que de 0,1 point de PIB en 2019, c'est-à-dire, à peu près les mêmes proportions qu'en 2018.

Cela contrevient aux engagements européens pris par notre pays puisque, dans le cadre du volet préventif du Pacte de stabilité, avec un déficit structurel supérieur à son objectif de moyen terme, la France est censée le réduire de plus de 0,5 point de PIB par an. Le Pacte autorise toutefois une déviation de 0,25 % en moyenne sur deux ans, mais, en l'état actuel des prévisions, après 2018, la France aura consommé la totalité de cette marge. Je rappelle cependant que les textes européens ne prévoient pas d'imposer des sanctions automatiques aux pays qui se trouveraient dans cette situation ; il y en a d'ailleurs quelques autres.

La deuxième question que pose cette trajectoire concerne l'augmentation de la dette publique. Après une stabilisation en 2018, celle-ci devrait reprendre sa croissance en 2019, de 0,5 point de PIB, à rebours de l'évolution engagée par la plupart de nos partenaires en zone euro. Si elle tient pour partie à l'impact de la transformation du CICE en baisses de cotisations sociales, cette tendance confirme également la lenteur des progrès réalisés par notre pays pour rétablir ses comptes publics.

J'en viens aux perspectives des finances publiques pour les années 2020 à 2022.

L'analyse de la Cour s'appuie sur la trajectoire figurant dans le programme de stabilité remis à la Commission européenne en avril dernier et sur les annonces du Président de la République intervenues peu après, à l'issue du Grand débat national.

Quatre enseignements peuvent en être tirés. D'abord, la Cour constate que la trajectoire formulée dans le programme de stabilité en avril est sensiblement moins ambitieuse que celle qui figurait dans la loi de programmation des finances publiques pour 2018-2022, promulguée en janvier 2018.

Ainsi, dans le document présenté à la Commission européenne, les ambitions françaises en matière de réduction du déficit public pour 2022 ont été fortement revues à la baisse. Alors que l'amélioration du solde effectif prévue entre 2018 et 2022 était de 2,5 points de PIB dans la loi de programmation de janvier 2018, elle a été réduite de moitié dans le programme de stabilité transmis en avril 2019. Quant au solde structurel, il n'atteindrait pas - 0,8 point de PIB en 2022, comme prévu par la loi de programmation, mais - 1,3 point, selon le programme de stabilité.

Cette révision, qui rend par ailleurs caduque la trajectoire présentée dans la loi de programmation, a trois origines : des hypothèses de croissance plus prudentes - ce dont on peut se réjouir -, une accentuation des efforts de baisses des recettes et, en sens inverse, une atténuation des efforts en dépenses. La cible de dépense hors charge d'intérêts a ainsi été révisée dans le programme de stabilité, en hausse d'un peu plus de 0,5 point à l'horizon 2022.

Mais, au-delà de ces chiffres, la Cour fait état de deux sources de préoccupation plus globales.

D'abord, ainsi conçu, ce programme conduit à reporter en fin de période, à l'horizon 2021 et 2022, l'essentiel des efforts de rétablissement des comptes de notre pays. Ensuite, ce document ne fait plus référence aux travaux du comité « Action publique 2022 » ou à tout autre programme d'action chiffrée sur la dépense. Or, les perspectives d'allègements supplémentaires des prélèvements obligatoires devront s'accompagner d'efforts d'autant plus vigoureux sur la dépense, sauf à renoncer aux objectifs de baisse du déficit et de la dette.

Le second enseignement de ce rapport porte sur le fossé grandissant qui sépare la France de ses partenaires européens, dont beaucoup ont prévu de poursuivre, voire d'amplifier, leurs efforts de redressement. À titre d'exemple, la réduction de la dette publique prévue par la Belgique, l'Allemagne et les Pays-Bas entre 2017 et 2022 devrait atteindre 8 points de PIB en moyenne, contre seulement 1,6 point en France. Cet écart fragilise la position de notre pays face à ses partenaires qui, eux, s'astreignent à une discipline budgétaire plus stricte.

Troisième enseignement de ce rapport, la trajectoire présentée dans le programme de stabilité a été depuis remise en cause par les annonces intervenues à la fin du mois d'avril, à l'issue du Grand débat national, car l'impact des mesures nouvelles qui ont été annoncées n'a pas été intégré à ce document.

Les annonces formulées par le Président de la République représentent pourtant un montant de 6,5 milliards d'euros, dont la compensation intégrale dès 2020 grâce à des suppressions de niches fiscales et sociales demeure incertaine et sera vraisemblablement très incomplète. On rappellera par exemple que l'effort cumulé au titre des années 2016 à 2018 en matière de suppression de niches fiscales ne dépassera pas 300 millions d'euros.

En intégrant l'impact de ces mesures nouvelles, les soldes effectifs et structurels de notre pays pourraient être dégradés, de 0,1 point à 0,3 point de PIB par rapport au programme de stabilité, selon l'ampleur des compensations finalement opérées. Toutes choses égales par ailleurs, le ratio de dette sur PIB pourrait alors ne se réduire que de 0,1 point en 2020, voire augmenter très légèrement.

Quatrième et dernier enseignement, la Cour considère que la divergence de situations entre administrations publiques constitue un facteur supplémentaire de fragilité pour notre trajectoire.

C'est une observation que nous avons déjà formulée l'année dernière dans notre rapport sur la situation et les perspectives des finances publiques ; je l'ai dit, nous l'avons réitérée il y a quelques mois dans le rapport sur l'exécution du budget de l'État pour 2018.

Nous le faisons à nouveau aujourd'hui car la divergence de trajectoires entre administrations publiques devrait s'accentuer. Ainsi, sur l'ensemble de la période 2018-2022, le solde des administrations publiques locales et des administrations de sécurité sociale devrait être en amélioration continue. À l'inverse, celui des administrations publiques centrales, c'est-à-dire, en grande partie, celui de l'État, resterait très déficitaire. In fine , le déficit de l'État serait même supérieur au déficit global de l'ensemble des administrations publiques, qui bénéficierait des excédents dégagés par les administrations publiques locales et celles de sécurité sociale.

Cette divergence tient en partie au fait que l'État compense sur son budget propre les baisses de prélèvements obligatoires opérées sur l'ensemble du périmètre des administrations publiques. Or, il est difficile à l'État d'équilibrer les baisses de recettes qu'il prend en charge - pour lui et pour les autres ! - à travers une action sur les seules dépenses qui le concernent.

Aussi, si l'on veut remédier durablement à cette situation et, donc, réduire le déficit des administrations publiques, il convient non seulement de veiller à ce que les baisses de prélèvements soient proportionnées à des efforts de réduction des dépenses, mais aussi à ce que ces efforts soient répartis sur l'ensemble du champ des administrations publiques, et non sur le seul périmètre de l'État.

Car, avec un tel déséquilibre entre les trajectoires de nos administrations publiques, c'est la solidité de la trajectoire globale de notre pays qui peut être affectée.

Toutes choses égales par ailleurs, l'amélioration progressive du solde des administrations publiques locales pourrait par exemple conduire celles-ci à augmenter leurs dépenses, notamment d'investissement, ou à diminuer leurs prélèvements. Ce choix limiterait alors leur excédent, ce qui pèserait donc sur le déficit public. Aussi, dès lors que l'on entendrait consolider la trajectoire globale de finances publiques, les conditions du partage actuel des recettes et des charges entre l'État, la sécurité sociale et les collectivités territoriales devraient, à ce moment-là, faire l'objet d'un réexamen.

Que déduire de ces quatre enseignements ? À travers eux, la Cour lance un appel à la vigilance et à la prudence, car, je l'ai dit, la situation de nos comptes publics reste fragile, sensible, et l'écart qui nous sépare de la plupart de nos partenaires européens ne cesse de se creuser.

Surtout, avec de tels niveaux de dette et de déficit, notre pays dispose de très peu de marges de manoeuvre pour faire face à d'éventuels aléas de conjoncture. Si, demain, l'une des crises que nous avons connues ces dernières décennies se reproduisait, notre pays n'aurait jamais été si peu armé pour y faire face.

De ce point de vue, les taux d'intérêt très bas grâce auxquels notre dette peut aujourd'hui être facilement financée ne doivent pas nous faire perdre toute lucidité.

Même en période de taux bas, le maintien d'un ratio de dette sur PIB très élevé est porteur de risques au regard de la grande fragilité de nos finances publiques. L'histoire récente montre en effet que les hausses de taux peuvent affecter brutalement des pays lourdement endettés, entraînant alors une charge difficile à supporter, même si, à court terme - mais pas indéfiniment - les taux devraient rester bas.

Vous l'avez compris, à travers son rapport sur la situation et les perspectives des finances publiques, la Cour formule un message de prudence. Si des résultats positifs ont incontestablement été observés en 2018 et si la trajectoire 2019 est atteignable, le rétablissement de nos finances publiques est encore loin d'être achevé. D'ici 2022, il risque même d'être encore retardé.

Le mouvement de baisse des prélèvements obligatoires voulu par les pouvoirs publics, que nous observons ces derniers mois, ne doit pas conduire notre pays à renoncer aux objectifs de baisse des déficits et de la dette. Au regard du niveau très élevé de notre endettement et de l'écart qui nous sépare de nos partenaires européens, il implique au contraire un effort soutenu et continu sur la dépense et, plus précisément, sur la dépense primaire, c'est-à-dire hors charge d'intérêts. En l'état actuel de nos observations, cet effort sur la dépense reste modeste et, surtout, il nous paraît trop peu documenté donc incertain, en particulier pour les années 2020, 2021 et 2022.

Pour le dire plus simplement, notre pays doit cesser de s'abandonner à l'un de ses travers, celui de toujours reporter à plus tard les efforts à fournir. Car si la faiblesse des taux dont nous bénéficions a pu rendre relativement indolore l'accumulation de dette, il serait imprudent d'escompter que cette situation se prolonge indéfiniment.

M. Albéric de Montgolfier , rapporteur général . - Disposer des trois rapports en même temps est précieux pour mieux préparer la loi de finances. L'analyse du ministre de l'action et des comptes publics, que nous avons reçu récemment, diffère quelque peu de la vôtre, laquelle est plutôt en phase avec celle de notre commission : déficit effectif plus élevé que les autres pays, déficit structurel singulièrement plus élevé et, surtout, absence de diminution de la dette, à rebours des autres pays. Sur le long terme, c'est inquiétant.

Vous avez parlé de marges de manoeuvre. L'une d'entre elle découle de l'hypothèse de taux d'intérêt retenue par le Gouvernement. Dans le programme de stabilité, le scénario de remontée des taux d'intérêt était conservateur par rapport à celui des prévisionnistes. La semaine dernière, nous avons emprunté pour la première fois à des taux négatifs sur dix ans. Le scénario du Gouvernement est donc encore plus surévalué qu'à l'époque. N'y a-t-il pas là la constitution d'une sorte de réserve de précaution ? À l'avenir, ne faudrait-il pas revoir les prévisions de taux d'intérêt pour qu'elles soient en ligne avec les principales estimations disponibles ?

François Hollande avait déclaré que la finance, c'était l'ennemi mais, dans la pratique, cela l'avait beaucoup aidé au cours de son mandat ! Avec des taux d'intérêt négatifs, la finance procure un « anesthésiant » extraordinaire qui nous fait oublier que notre dette va approcher les 100 % du PIB et que nous avons un différentiel de 40 points avec l'Allemagne. On peut toujours dire que 80 %, 100 % ou 120 %, cela ne fait pas une grande différence. Mais on ne sait pas si les taux d'intérêt vont remonter. Et en termes de coûts, nous payons beaucoup plus que l'Allemagne : en fin de quinquennat, la différence était estimée à 34 milliards d'euros par le FMI, soit la moitié du produit de l'impôt sur le revenu, pour une dépense totalement inutile. Il faut faire des réformes de structure.

Sur la masse salariale, l'objectif de réduction pour l'État était fixé à 50 000 emplois. Cet effort n'a pas été fait, et il est toujours repoussé à l'année suivante. La Cour dit que cet objectif paraît ambitieux, mais atteignable. Comment ? Sur quelles missions le Gouvernement peut-il diminuer les effectifs ? Doit-il ponctionner les opérateurs de l'État, dont on a peu parlé, mais sur les effectifs desquels la Cour a peut-être une analyse particulière ?

La dégradation annoncée des comptes sociaux pour 2019 semble remettre en cause la reprise de la dette de l'Agence centrale des organismes de sécurité sociale (Acoss) par la Caisse d'amortissement de la dette sociale (Cades). Il s'agit de 15 milliards d'euros, et la Cades doit s'éteindre en 2024, ce qui paraît de moins en moins réaliste. À quelles conditions cet objectif vous paraît-il tenable ?

M. Vincent Éblé , président . - Vous avez montré l'évolution de l'effort structurel depuis 2012, avec des sommets en début de période - 1,3 point de PIB en 2013 - et, en 2016 et 2017, un effort quasi-nul, à 0,1 point ou 0,2 point de PIB. Avez-vous une appréciation particulière ? Votre propos était légèrement inquiet au regard de cette situation. On constate en effet un relâchement de l'effort structurel, alors que nous sommes sortis de la procédure pour déficit excessif, mais nous ne sommes pas loin du seuil qui nous y replacerait...

Par ailleurs, de nombreux économistes, comme Olivier Blanchard, estiment impératif de réviser les règles budgétaires européennes, qui seraient trop strictes compte tenu du niveau des taux d'intérêt, et de profiter des taux bas pour investir. Cela pourrait par exemple passer par une exclusion des dépenses d'investissement d'une règle en dépense européenne qui viendrait se substituer à l'ensemble des règles budgétaires existantes. Partagez-vous cette opinion ?

M. Didier Migaud . - Le scénario d'évolution des taux d'intérêt présenté par le ministère de l'action et des comptes publics a-t-il été trop pessimiste ? Je n'emploierais pas le terme « conservateur », mais plutôt celui de « prudent ». L'évolution de la courbe des taux d'intérêt dans la loi de programmation et dans le programme de stabilité est une remontée progressive des taux d'intérêt, jusqu'à 3,2 % en 2022. En 2019, en tout cas, cela ne se réalise pas, ce qui donne des marges de manoeuvres supplémentaires au Gouvernement. Si les taux ne remontent pas en 2020, cela fera environ 4 milliards d'euros de marge supplémentaire. Lorsque vous établissez un scénario de finances publiques, il vaut mieux être prudent... En tous cas, c'est le conseil que donne la Cour. S'il y a des bonnes surprises, il faut les intégrer pour les faire contribuer au redressement des comptes publics et ainsi à la réduction de notre endettement. Le Gouvernement vous fera sans doute des propositions de scénarios différents dans la prochaine loi de programmation pour tenir compte de la réalité constatée en 2019 et de ce qu'on peut anticiper en 2020, compte tenu des interventions des gouverneurs de banques centrales dans le monde. Il est évident aussi que les bonnes surprises doivent permettre de faire mieux que l'objectif fixé !

Sur la masse salariale et la dépense en 2019, nous pensons que l'objectif est atteignable. Si les effectifs ne diminuent pas, il n'y plus de marge de manoeuvre pour des mesures catégorielles. Il y a quelques risques de dépassement en matière de dépenses en 2019, mais la réserve de précaution et les quelques marges supplémentaires données par une charge de la dette moins importante qu'anticipé devraient permettre de respecter l'objectif, à condition que l'ensemble des autres engagements soient respectés.

Effectivement, en 2012 et 2013, l'effort structurel a été beaucoup plus important. Il s'explique par des augmentations d'impôts. Il est toujours plus facile d'obtenir des résultats structurels en augmentant les impôts qu'en essayant de peser sur la dépense. Lorsqu'on a abandonné l'idée d'augmenter les prélèvements obligatoires, et qu'on a même plutôt amorcé leur réduction, la réduction du déficit structurel ne pouvait reposer que sur la réduction des dépenses - ce qui est plus difficile. Le résultat a été une augmentation de la dette.

En 2007, nous étions pratiquement au même niveau que l'Allemagne, autour de 60 % d'endettement. Aujourd'hui, la France est presqu'à 100 %, quand l'Allemagne est revenue vers les 60 %. C'est une différence de 40 points de PIB ! Il faut poursuivre les réformes de structure, et la Cour souligne régulièrement les marges de progrès qui existent, en termes d'efficacité et d'efficience.

Dans la période actuelle, beaucoup de théories économiques sont quelque peu bouleversées. L'idée que la croissance effective ne peut pas dépasser durablement la croissance potentielle, par exemple, reçoit un démenti aux États-Unis, voire même en Allemagne. Les concepts d'effort structurel, de déficit structurel, de croissance potentielle ou d'écart de production sont remis en cause. Il peut sembler séduisant de tirer parti des taux bas, voire négatifs, pour emprunter et investir. Tout dépend de la situation du pays en question. En France, le niveau de l'investissement public rapporté au PIB est au-dessus de la moyenne européenne. Remettre en cause la séparation entre dépenses d'investissement et de fonctionnement est plus facile pour les collectivités territoriales. Avec l'État, c'est plus difficile, et la LOLF identifie les dépenses d'investissement, qui peuvent être envisagées largement : après tout, qu'est-ce que l'éducation sinon un investissement ? D'ailleurs, l'investissement n'est pas bon en soi : encore faut-il qu'il soit utile et qu'on puisse en apprécier la pertinence.

La France ne manque pas de moyens d'investir, mais force est de constater que sa dette n'est pas le résultat d'investissements tellement plus importants que dans d'autres pays, mais le résultat de dépenses courantes. Après les crises, nous n'avons pas investi dans des proportions extrêmement importantes de façon supplémentaire, mais nous avons augmenté les dépenses courantes. On peut regretter que l'Allemagne, qui en a la capacité, n'investisse pas suffisamment pour avoir un effet d'entraînement sur d'autres pays de l'Union européenne.