Rapport d'information n° 41 (2019-2020) de M. Bernard DELCROS , Mme Frédérique ESPAGNAC et M. Rémy POINTEREAU , fait au nom de la commission de l'aménagement du territoire et du développement durable et de la commission des finances, déposé le 9 octobre 2019

Disponible au format PDF (1,7 Moctet)

Synthèse du rapport (404 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

-

LISTE DES PRINCIPALES PROPOSITIONS

-

I. LES ÉCHÉANCES DE 2020 POUR LES

ZONES DE REVITALISATION RURALE (ZRR) : UN RISQUE DE DÉSENGAGEMENT

DE L'ÉTAT VIS-À-VIS DES TERRITOIRES RURAUX

-

A. LES « ZRR », UN OUTIL

INDISPENSABLE À LA PRISE EN COMPTE DES FRAGILITÉS STRUCTURELLES

DES TERRITOIRES RURAUX ET DESTINÉ À SOUTENIR L'ACTIVITÉ

ÉCONOMIQUE

-

1. Le classement en ZRR permet de tenir compte des

fragilités structurelles des territoires ruraux en soutenant

l'activité économique et les services

-

2. Confrontés aux défis de leur

avenir, les territoires ruraux doivent disposer des leviers appropriés

pour valoriser leurs atouts et saisir les opportunités des mutations

économiques actuelles

-

1. Le classement en ZRR permet de tenir compte des

fragilités structurelles des territoires ruraux en soutenant

l'activité économique et les services

-

B. LA RÉFORME DE 2015 : UN

ÉQUILIBRE TERRITORIAL QUI N'EST PLUS ADAPTÉ À

L'AGRANDISSEMENT DES PÉRIMÈTRES INTERCOMMUNAUX RÉSULTANT

DE LA LOI NOTRe ET L'EXCLUSION DE TERRITOIRES POURTANT FRAGILES

-

C. UNE PREMIÈRE RÉPONSE POUR LES

TERRITOIRES RURAUX : PROROGER LES ZRR JUSQU'À FIN 2021 POUR

CONSTRUIRE UN ZONAGE MIEUX CIBLÉ ET PLUS EFFICACE POUR LA

RURALITÉ

-

1. Deux rapports du Gouvernement au Parlement sont

encore attendus sur le sujet et doivent être discutés

-

2. Une exigence de responsabilité :

proroger le bénéfice du classement pour les 4 074 communes

sortantes ainsi que les dispositifs d'exonération fiscale jusqu'en 2021

afin de construire une alternative plus équitable et plus

efficace

-

1. Deux rapports du Gouvernement au Parlement sont

encore attendus sur le sujet et doivent être discutés

-

A. LES « ZRR », UN OUTIL

INDISPENSABLE À LA PRISE EN COMPTE DES FRAGILITÉS STRUCTURELLES

DES TERRITOIRES RURAUX ET DESTINÉ À SOUTENIR L'ACTIVITÉ

ÉCONOMIQUE

-

II. POUR UNE DIFFÉRENCIATION

TERRITORIALE : MIEUX ADAPTER ET PROPORTIONNER LES SOUTIENS PUBLICS EN ZRR

AUX SPÉCIFICITÉS ET AUX BESOINS DE CHAQUE TERRITOIRE

-

A. LES DISPOSITIFS EN VIGUEUR DANS LES ZRR, UN

SOUTIEN PARTIEL MAIS DÉTERMINANT POUR LE DÉVELOPPEMENT DES

TERRITOIRES CONCERNÉS

-

1. Les exonérations d'IR / d'IS, un atout

indéniable pour l'attractivité des territoires ruraux

-

a) Un dispositif dont l'efficacité est

confirmée par les remontées des territoires

-

b) Le dispositif d'exonération d'impôt

permet un soutien transversal aux différents secteurs

d'activité

-

c) Des exonérations contribuant au maintien

de l'offre de soins

-

d) Un dispositif de soutien essentiel au maillage

des officines de pharmacie

-

a) Un dispositif dont l'efficacité est

confirmée par les remontées des territoires

-

2. Les allègements de charge

spécifiques aux ZRR ont perdu leur caractère incitatif avec la

hausse des allègements généraux

-

a) Les allègements à l'embauche, un

dispositif dont les avantages ne répondent pas suffisamment aux besoins

des territoires ruraux

-

b) L'essentiel du coût des

exonérations de charges sociales en ZRR correspond au

« stock » de contrats signés avant le 1er novembre

2007 bénéficiant de l'exonération spécifique aux

organismes d'intérêt général

-

a) Les allègements à l'embauche, un

dispositif dont les avantages ne répondent pas suffisamment aux besoins

des territoires ruraux

-

3. De multiples outils aux services des

territoires les plus fragiles

-

1. Les exonérations d'IR / d'IS, un atout

indéniable pour l'attractivité des territoires ruraux

-

B. DES ZONAGES PLUS ÉQUITABLES, AU SERVICE

D'UNE ACTION PLUS JUSTE DE SOUTIEN À LA RURALITÉ

-

1. Mieux prendre en compte la diversité des

situations des communes au sein des intercommunalités

-

2. Définir des critères de

classement différenciés en fonction des fragilités des

territoires

-

3. Faire des ZRR le pivot de la politique de

soutien aux territoires ruraux : une nécessaire rationalisation des

multiples zonages existants

-

1. Mieux prendre en compte la diversité des

situations des communes au sein des intercommunalités

-

C. LA NÉCESSITÉ D'UN SOUTIEN

PROPORTIONNÉ AU NIVEAU DE FRAGILITÉ DES TERRITOIRES

-

A. LES DISPOSITIFS EN VIGUEUR DANS LES ZRR, UN

SOUTIEN PARTIEL MAIS DÉTERMINANT POUR LE DÉVELOPPEMENT DES

TERRITOIRES CONCERNÉS

-

I. LES ÉCHÉANCES DE 2020 POUR LES

ZONES DE REVITALISATION RURALE (ZRR) : UN RISQUE DE DÉSENGAGEMENT

DE L'ÉTAT VIS-À-VIS DES TERRITOIRES RURAUX

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LISTE DES DÉPLACEMENTS

-

LISTE DES CONTRIBUTIONS ÉCRITES

-

ANNEXES

N° 41

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 9 octobre 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) et de la

commission de l'aménagement du territoire et du développement

durable (2) sur l'

avenir

des

zones

de

revitalisation rurale

,

Par M. Bernard DELCROS, Mme Frédérique

ESPAGNAC

et M. Rémy POINTEREAU,

Sénateurs.

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . (2) Cette commission est composée de : M. Hervé Maurey , président ; M. Claude Bérit-Débat, Mme Pascale Bories, MM. Patrick Chaize, Ronan Dantec, Alain Fouché, Guillaume Gontard, Didier Mandelli, Frédéric Marchand, Mme Nelly Tocqueville, M. Michel Vaspart , vice-présidents ; Mmes Nicole Bonnefoy, Marta de Cidrac, MM. Jean-François Longeot, Cyril Pellevat , secrétaires ; Mme Éliane Assassi, MM. Jérôme Bignon, Joël Bigot, Jean-Marc Boyer, Mme Françoise Cartron, MM. Guillaume Chevrollier, Jean-Pierre Corbisez, Michel Dagbert, Michel Dennemont, Mme Martine Filleul, MM. Hervé Gillé, Jordi Ginesta, Éric Gold, Mme Christine Herzog, MM. Jean-Michel Houllegatte, Benoît Huré, Olivier Jacquin, Mme Christine Lanfranchi Dorgal, MM. Olivier Léonhardt, Jean-Claude Luche, Pascal Martin, Pierre Médevielle, Louis-Jean de Nicolaÿ, Jean-Jacques Panunzi, Philippe Pemezec, Mme Évelyne Perrot, M. Rémy Pointereau, Mme Angèle Préville, MM. Jean-Paul Prince, Christophe Priou, Mmes Françoise Ramond, Esther Sittler, Nadia Sollogoub, Michèle Vullien . |

LES PRINCIPALES OBSERVATIONS

|

LISTE DES PRINCIPALES PROPOSITIONS

|

Dès l'examen de la loi de finances pour 2020, proroger jusqu'au 31 décembre 2021 la totalité des mesures en vigueur dans les ZRR pour l'ensemble des communes actuellement incluses dans le zonage. Cette période transitoire doit permettre de définir des critères plus adaptés pour tenir compte des fragilités des territoires et d'améliorer le ciblage et l'efficience des dispositifs associés au classement en ZRR. |

|

Proposition n° 1 : maintenir l'ensemble des communes sortantes au 1 er juillet 2020 pour une période transitoire allant jusqu'au 31 décembre 2021 et réévaluer, au plus vite et au cas par cas, la situation de ces communes au regard des modifications des périmètres intercommunaux intervenues depuis le 1 er juillet 2017. |

|

Proposition n° 2 : maintenir à droit constant l'ensemble des dispositifs en vigueur dans les ZRR, en particulier les exonérations fiscales, jusqu'au 31 décembre 2021. |

|

D'ici au 31 décembre 2021, préparer une réforme des ZRR à partir des leviers identifiés par les rapporteurs. Des simulations ultérieures, réalisées dans le cadre d'une étude, permettront de chiffrer les mesures proposées par les rapporteurs et de définir les seuils les plus adaptés aux besoins des territoires ruraux. |

|

Proposition n° 3 : mieux prendre en compte les fragilités et la diversité des territoires dans les grands ensembles intercommunaux, en affinant les critères de classement par secteurs géographiques au sein des intercommunalités. |

|

Proposition n° 4 : revoir les critères de classement en ZRR pour définir trois niveaux de zonage (ZRR1/ZRR2/ZRR3) avec un critère principal de densité démographique et cinq critères secondaires. Des simulations ultérieures, réalisées dans le cadre d'une étude, permettront de définir les seuils les plus adaptés pour ces différents critères : 1. densité démographique ; 2. déclin démographique sur plusieurs années ; 3. revenu par habitant ; 4. dévitalisation constatée par l'évolution des services publics ou privés : nombre d'artisans, de commerçants, d'agriculteurs et de professionnels de santé ; 5. âge moyen de la population ; 6. nombre de logements vacants et de bâtiments d'exploitation vacants ou abandonnés. En fonction du nombre de critères remplis, un indice de fragilité permettra de classer le territoire concerné en ZRR 1, 2 ou 3 et de bénéficier des mesures associées à chaque niveau de zonage. |

|

Proposition n° 5 : mettre en place un panel de mesures dont l'ampleur serait adaptée à chaque niveau de zonage. Des moyens renforcés devront être consacrés aux territoires les plus fragiles sur la base des différents leviers identifiés par les rapporteurs : 1. des exonérations fiscales facilitant l'installation, la reprise et le maintien de l'ensemble des secteurs d'activité ; 2. des exonérations de cotisations patronales mieux ciblées sur les niveaux de revenus appropriés et la suppression de la condition d'augmentation nette d'effectif afin d'étendre le dispositif à toute nouvelle embauche ; 3. la création d'un fonds spécifique aux ZRR accordant des aides directes aux entreprises localisées dans les territoires les plus fragiles ; 4. une bonification de la dotation globale de fonctionnement, en particulier de la dotation de solidarité rurale, et une majoration des dotations de soutien à l'investissement des collectivités territoriales proportionnées à la fragilité des territoires concernés. |

|

Proposition n° 6 : clarifier la gouvernance de la politique de l'État en matière de ZRR, en confiant à la future ANCT un rôle d'animation territoriale, et créer une section dédiée au suivi des ZRR au sein de l'Observatoire des territoires. |

I. LES ÉCHÉANCES DE 2020 POUR LES ZONES DE REVITALISATION RURALE (ZRR) : UN RISQUE DE DÉSENGAGEMENT DE L'ÉTAT VIS-À-VIS DES TERRITOIRES RURAUX

A. LES « ZRR », UN OUTIL INDISPENSABLE À LA PRISE EN COMPTE DES FRAGILITÉS STRUCTURELLES DES TERRITOIRES RURAUX ET DESTINÉ À SOUTENIR L'ACTIVITÉ ÉCONOMIQUE

1. Le classement en ZRR permet de tenir compte des fragilités structurelles des territoires ruraux en soutenant l'activité économique et les services

a) Une ambition historique : parvenir à un aménagement équilibré du territoire

Depuis sa mise en place en 1995 1 ( * ) , le dispositif des zones de revitalisation rurale (ZRR) vise à reconnaître les spécificités des territoires ruraux les plus fragiles , à commencer par les communes les plus vieillissantes démographiquement, celles où les niveaux de revenus sont les plus faibles ou encore les communes isolées géographiquement (situées en zones insulaires ou de montagne). L'objectif des ZRR est de soutenir spécifiquement des parties du territoire national progressivement vidées de leurs habitants et de leurs emplois par le phénomène de métropolisation et « qui pourraient, faute d'une politique volontariste, se transformer en désert ou réserves naturelles », comme le soulignait un rapport conjoint des inspections IGA-CGEDD-CGAAER-IGAS de juillet 2014 2 ( * ) .

Le législateur français a ainsi défini ces territoires comme des zones « caractérisées par des handicaps géographiques, économiques ou sociaux » et « confrontées à des difficultés particulières » , et permis aux entreprises s'y installant de bénéficier d'exonérations fiscales ou sociales destinées à compenser leurs handicaps de situation.

Ce principe de traitement différencié entre les territoires, consubstantiel aux ZRR, a d'ailleurs été validé par le Conseil constitutionnel qui, dans les considérants de sa décision du 26 janvier 1995 relative à la loi d'orientation pour l'aménagement et le développement du territoire (LOADT), a estimé que le principe d'égalité ne fait pas obstacle à ce que le législateur édicte, par l'octroi d'avantages fiscaux, des mesures d'incitation au développement et à l'aménagement de certaines parties du territoire national dans un but d'intérêt général .

L'objectif d'une prise en compte des besoins spécifiques des zones rurales se retrouve par ailleurs à l'échelle européenne : une résolution du Parlement européen du 3 octobre 2018 3 ( * ) insiste sur la nécessité de renforcer les zones rurales, les zones de montagne et les zones isolées dans le cadre des politiques de l'Union européenne, et rappelle l'importance de ces espaces pour un développement territorial équilibré en Europe. L'ensemble de ces zones représente en effet pas moins de 80 % du territoire de l'Union , abritant 57 % de sa population et apportant 46 % de sa valeur ajoutée brute 4 ( * ) .

b) Un objectif qui demeure plus que jamais d'actualité face à des dynamiques profondes de métropolisation et de concentration de l'activité

La pertinence d'une approche différenciée des zones rurales s'est accentuée au cours de ces dernières années, qui ont vu se creuser les fractures françaises, en particulier sur le plan territorial . Contrairement à leurs voisines urbaines ou péri-urbaines, de nombreuses zones rurales souffrent de freins structurels à leur développement : faible accès au haut débit et à la téléphonie mobile, enclavement routier et faible accès aux transports en commun, réduction de la présence de services publics et privés, difficultés d'accès aux soins, crise des centre-bourgs, etc.

Dans une étude parue en 2016 5 ( * ) , France Stratégie constatait ainsi une forte accentuation des inégalités entre territoires , notamment des inégalités d'ascension sociale, comme conséquences de la désindustrialisation et du phénomène de métropolisation de l'économie.

Les différents dispositifs en faveur de la ruralité ont, à l'évidence, permis d'atténuer le creusement des écarts entre les territoires mais ils n'ont pas toujours été suffisants pour permettre aux territoires ruraux de s'engager pleinement dans la croissance et de créer des emplois.

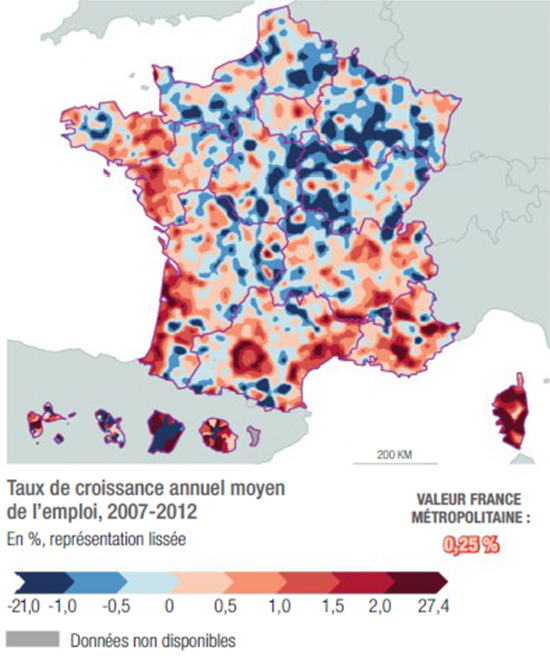

Selon l'étude précitée de France Stratégie, les écarts sur le plan de l'égalité des chances et de l'accès aux services auraient du mal à se résorber. Il en va de même concernant les écarts de chômage entre territoires , qui demeurent importants, comme le montre la carte ci-dessous.

Source : France Stratégie.

Ce constat est particulièrement vrai s'agissant de l' écart croissant de développement économique entre les métropoles et le reste du territoire national . Le dispositif ZRR apparaît donc plus justifié que jamais, pour pallier les dynamiques profondes de la redistribution des activités entre les territoires.

Les grandes métropoles représentent, en effet, plus de 50 % de l'activité économique et le PIB par habitant y est en moyenne 50 % plus élevé que dans le reste du pays 6 ( * ) . Dans une étude parue en 2015 7 ( * ) , l'Association pour l'emploi des cadres (APEC) a également constaté une hyper-concentration (58 %) de l'emploi cadre sur 17 métropoles , Paris représentant à elle seule 26 % de l'emploi cadre du secteur privé. Par ailleurs, ces mêmes métropoles concentrent également les activités d'enseignement supérieur et de recherche : environ 1,4 million d'étudiants y vivent, soit près des deux tiers de la population estudiantine nationale.

À l'inverse, les territoires éloignés des grandes aires urbaines , généralement positionnés sur des secteurs d'activité en perte de vitesse 8 ( * ) , pourraient voir leur décrochage économique s'accélérer dans les prochaines années si rien n'était fait et si les dispositifs actuels n'étaient pas renforcés.

Les rapporteurs soulignent que, dans les dix ans à venir, la baisse de la population dans les zones rurales risque d'accroître certaines difficultés d'accessibilité , notamment l'accès aux services publics courants et aux services de santé, qui dépend directement de la densité locale 9 ( * ) . Les territoires ruraux se retrouvent dès lors, plus que jamais, confrontés au défi de leur avenir .

À l'heure actuelle, le classement en ZRR recoupe d'ailleurs partiellement deux des quatre groupes de population identifiés par l'Institut Montaigne dans son baromètre des territoires de février 2019 La France en morceaux 10 ( * ) : les Français dits « sur le fil » , regroupant 32 % de la population et subissant particulièrement des difficultés en matière de mobilité et les Français dits « assignés » , qui regroupent le quart de la population métropolitaine et connaissent de grandes difficultés économiques et sociales 11 ( * ) .

2. Confrontés aux défis de leur avenir, les territoires ruraux doivent disposer des leviers appropriés pour valoriser leurs atouts et saisir les opportunités des mutations économiques actuelles

a) Les territoires ruraux face aux défis de leur avenir

Bien que de plus en plus marginalisés, les territoires ruraux n'en sont pas moins au coeur des grandes mutations économiques et sociales qui traversent la France (transition écologique, énergétique, agricole, numérique ou encore problématiques de cohésion sociale) et recèlent des atouts qui leur permettront de saisir les opportunités induites par ces mutations.

Les territoires ruraux sont d'abord particulièrement concernés par le grand défi que représente la transition écologique et, ce faisant, les transitions énergétique et agricole . Parce qu'elles disposent de ressources naturelles exceptionnelles, les campagnes constituent en effet un levier fondamental pour développer les énergies renouvelables (méthanisation, énergie solaire, géothermie, etc.) et bâtir les piliers de l'économie verte de demain. Par leur environnement et les écosystèmes qu'elles renferment, les campagnes contribuent à la préservation de la biodiversité et de la géodiversité, au bénéfice de la société tout entière. Dans le même temps, la montée en puissance de l'économie circulaire et la mutation progressive de l'agriculture vers les circuits courts et l'agro-écologie ont des conséquences directes pour la ruralité et participent à l'émergence de nouveaux modèles de développement durable.

Parallèlement, la transition numérique affecte durablement les territoires ruraux et transforme aussi bien la vie quotidienne de ses habitants que celle des entreprises qui y sont installées, par exemple dans les secteurs de l'éducation, du commerce ou de la santé. Fin 2018, 45 % des Français n'avaient toujours pas accès au très haut débit 12 ( * ) . Garantir l'accès de tous au numérique et à la téléphonie mobile et réduire la fracture numérique constitue ainsi l'un des autres grands défis auxquels sont confrontés les territoires ruraux, en particulier les plus reculés (territoires dits « hyper-ruraux »).

b) La nécessité de disposer de leviers spécifiques pour valoriser les atouts de la ruralité et saisir les opportunités économiques des mutations contemporaines

Toutes ces mutations conduisent au développement de nouvelles formes d'activités économiques et d'emplois (services à la personne, télétravail, éco-tourisme) susceptibles de soutenir le développement des territoires ruraux . À l'heure où vivre à la campagne représente un idéal de vie pour 81 % des Français 13 ( * ) , ces nouvelles formes de travail poussent de plus en plus d'entreprises et de professions libérales à s'installer dans des zones rurales.

Les acteurs de la ruralité ont d'ores et déjà su exploiter ces nouvelles opportunités : les associations, les entreprises, les artisans, les acteurs du champ médico-social que les rapporteurs ont rencontrés, sans oublier les collectivités elles-mêmes, sont à l'origine de nombreuses initiatives.

Pour aider ces acteurs à saisir toutes les opportunités des mutations actuelles, l'État doit cependant accompagner le dynamisme local afin de renforcer l'attractivité de ces territoires pour les entreprises, les artisans et les professions libérales.

Au-delà des dotations financières spécifiquement accordées par l'État aux collectivités territoriales les plus fragiles, la nécessité d'un soutien spécifique à l'activité économique et de services dans ces territoires, notamment via des avantages fiscaux, est difficilement contestable . En permettant une exonération spécifique aux ZRR ( cf. partie II ), le dispositif favorise le maintien et le développement d'un maillage de TPE et de PME ainsi que la préservation de l'emploi en milieu rural.

Les aides fiscales et sociales du dispositif ZRR doivent ainsi être considérées comme des mesures spécifiques d'accompagnement de ces zones, tout en s'inscrivant dans une logique plus globale de développement territorial, favorable aux entreprises comme aux habitants. Au même titre qu'il existe une politique de la ville spécifiquement dédiée aux territoires urbains sensibles, à laquelle ont été consacrés 513 millions d'euros en 2019, les rapporteurs plaident ainsi pour le déploiement d'une véritable politique de la ruralité à destination des territoires ruraux les plus fragiles.

B. LA RÉFORME DE 2015 : UN ÉQUILIBRE TERRITORIAL QUI N'EST PLUS ADAPTÉ À L'AGRANDISSEMENT DES PÉRIMÈTRES INTERCOMMUNAUX RÉSULTANT DE LA LOI NOTRe ET L'EXCLUSION DE TERRITOIRES POURTANT FRAGILES

1. Les effets pervers de la simplification des critères de classement et de la référence au périmètre élargi des intercommunalités

Si l'ambition simplificatrice de la réforme des ZRR conduite dans le cadre de la loi du 29 décembre 2015 de finances rectificative pour 2015 14 ( * ) était louable, les rapporteurs ne peuvent que déplorer les conséquences du manque d'anticipation relatif aux élargissements des périmètres des intercommunalités, résultant de la loi NOTRe, sur les communes alors classées en ZRR . Ce manque d'anticipation rend la réforme des critères de classement inadaptée à ces évolutions , alimentant des incompréhensions et un malaise grandissant dans certains territoires.

a) Une ambition louable de simplification

En 2014, les ZRR couvraient 14 691 communes 15 ( * ) , soit environ 40 % du total des communes françaises et 6 millions d'habitants, essentiellement réparties du Nord-Est au Sud-Ouest du territoire national. Les communes de moins de 250 habitants représentaient alors 55 % des communes classées en ZRR .

Le zonage obéissait aux trois critères fixés par l'article 52 de la « LOADT » et modifiés dans le cadre de la loi du 23 février 2005 relative au développement des territoires ruraux 16 ( * ) : un critère de faible densité , selon des seuils fixés par décret et appréciés à l'échelle de l'EPCI, du canton ou de l'arrondissement 17 ( * ) , un critère sociodémographique apprécié sur la base du déclin de la population 18 ( * ) , du déclin de la population active ou de la forte proportion d'emplois agricoles et un critère institutionnel , imposant à la commune souhaitant être classée d'être membre d'un EPCI à fiscalité propre, afin d'encourager le développement de l'intercommunalité. Si les critères de classement prennent pour référence une échelle plus large que les périmètres strictement communaux, l'attribution du bénéfice du zonage ZRR par arrêté s'est toujours fait nommément pour chaque commune concernée.

L' article 1465 A du code général des impôts tel qu'il résultait de la loi précitée du 23 février 2005 disposait en outre que les EPCI à fiscalité propre dont au moins 50 % de la population était incluse en ZRR en application des critères susmentionnés étaient inclus dans ces zones pour l'ensemble de leur périmètre.

Toutefois, face à une augmentation quasi-continue du nombre de communes classées en ZRR ( voir tableau ci-après ) et face à la difficulté politique de modifier ce dispositif par simple ajustement des seuils comme cela avait été envisagé entre 2010 et 2013, une réforme globale a été construite à partir de 2014, sur la base des constats et propositions formulés dans deux rapports :

- un rapport conjoint des inspections IGA-CGEDD-CGAAER-IGAS 19 ( * ) de juillet 2014 20 ( * ) s'était prononcé pour un maintien du dispositif mais proposait une révision des critères de classement à partir du critère de densité démographique pondéré par l'insuffisance de potentiel fiscal ainsi qu'une limitation à 10 000 du nombre de communes pouvant en bénéficier, ce qui correspondait au nombre de communes rurales bénéficiaires de la dotation de solidarité rurale (DSR) ;

- un rapport des députés Alain Calmette et Jean-Pierre Vigier d'octobre 2014 21 ( * ) concluait à la nécessité d'abandonner le critère institutionnel d'appartenance à un EPCI à fiscalité propre, de ne plus retenir d'indicateur dynamique de mesure de l'évolution démographique et de ne pas créer de nouveaux critères socioéconomiques. Les députés, souhaitant instaurer des critères « indiscutables, simples et lisibles par nos concitoyens » tout en correspondant à la réalité des territoires, avaient alors proposé de retenir un critère démographique et un critère de revenus des habitants , dans le cadre d'une unique référence aux EPCI à fiscalité propre.

Dans ce contexte, la loi de finances rectificative pour 2015 22 ( * ) a mis en place une réforme d'ampleur des critères de classement en ZRR, sans pour autant modifier les mesures liées au zonage en lui-même , dont bénéficient les collectivités classées. À titre de précision, les rapporteurs rappellent que si les critères antérieurs à la réforme de 2015 avaient été maintenus sans actualisation des seuils, seules 10 000 communes auraient effectivement bénéficié du classement en ZRR.

Dans le droit fil du rapport parlementaire précité, cette réforme consistait à prolonger jusqu'au 31 décembre 2020 l'exonération d'impôt sur les bénéfices en faveur des entreprises créées dans les ZRR , qui arrivait à échéance le 31 décembre 2015, à réformer les critères de classement et à stabiliser le nombre de communes classées (autour de 14 000 environ). Elle devait entrer en vigueur à compter du 1 er juillet 2017 , afin de tenir compte des modifications de périmètres des EPCI à fiscalité propre pouvant intervenir jusqu'au 31 décembre 2016, en application de la loi du 7 août 2015 dite NOTRe 23 ( * ) .

La réforme de 2015 retient uniquement l'échelon intercommunal comme maille de référence pour le classement en ZRR et ne conserve que deux critères pour les classements des communes : la densité démographique et la richesse des habitants , selon une approche similaire à celle retenue dans le cas des quartiers prioritaires de la politique de la ville (QPV) mais avec des seuils différents. Afin d'éviter une modification régulière des seuils de densité 24 ( * ) , ceux-ci sont désormais exprimés en valeurs relatives .

Ainsi, pour que les communes d'un EPCI à fiscalité propre puissent être classées en ZRR, deux conditions doivent désormais être remplies simultanément ;

- la densité démographique de l'EPCI considéré doit être inférieure ou égale à la densité médiane nationale des EPCI métropolitains ;

- le revenu médian des habitants de l'EPCI considéré doit être inférieur ou égal à la médiane des revenus médians des habitants des EPCI métropolitains.

Pour le classement réalisé au 1 er juillet 2017, les seuils constatés étaient de 63 hab/km 2 pour le critère de densité démographique et de 19 111 euros pour le critère de la médiane des revenus médians 25 ( * ) .

Le choix a par ailleurs été fait de conférer au classement en ZRR une validité pour toute la durée des mandats des élus communaux et communautaires , en prévoyant son actualisation au 1 er janvier suivant les élections locales.

L'objectif fixé lors de l'adoption de cette réforme de stabiliser le nombre de communes classées en ZRR a donc été atteint : de 14 691 en 2014 (dont 12 652 communes respectant les critères et 2 069 maintenues bien que ne respectant plus les critères), le nombre de communes correspondant strictement aux nouveaux critères de classement au 1 er juillet 2017 est passé à 13 890 .

b) Des effets pervers et non-anticipés

Au-delà du bien-fondé de l'ambition ayant présidé à la réforme de 2015, les rapporteurs souhaitent attirer l'attention du Gouvernement sur les effets pervers et non anticipés qu'elle a occasionnés pour nombre de territoires ruraux, en raison des effets de l'entrée en vigueur de la loi NOTRe sur la carte intercommunale.

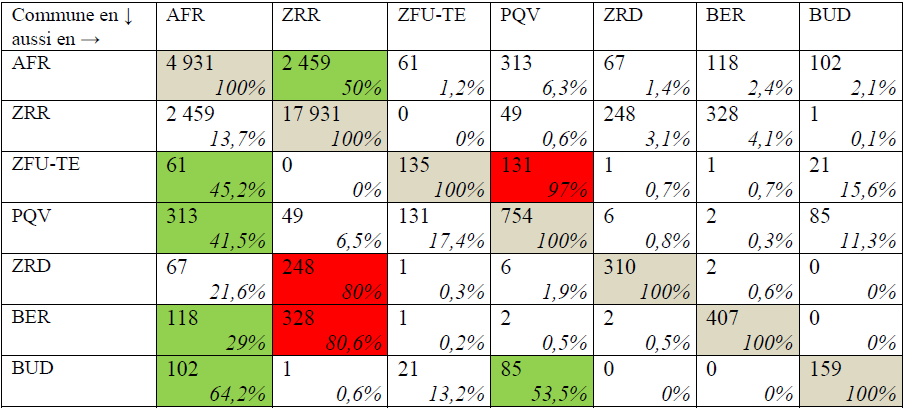

• En premier lieu, les rapporteurs regrettent que les recompositions de périmètres des EPCI à fiscalité propre aient pu entrainer la sortie du zonage ZRR pour des communes pourtant isolées et fragiles au sein de grands ensembles intercommunaux hétérogènes.

D'ailleurs, dans ses réponses au questionnaire des rapporteurs, le Commissariat général à l'égalité des territoires (CGET) indique que la mise en oeuvre de la réforme sur des EPCI dont les périmètres avaient très fortement évolué « a conduit à des situations qui n'avaient pas toujours été anticipées et [...] qui justifient très certainement des adaptations ». Dans la même logique, les rapporteurs partagent l'analyse des députées Anne Blanc et Véronique Louwagie selon laquelle la loi NOTRe a abouti à la constitution d'ensembles intercommunaux moins homogènes . Les députés reconnaissent qu'avec une prise en compte des critères de classement exclusivement à l'échelle de l'EPCI « nombre de communes se sont trouvées exclues du classement en ZRR alors qu'elles-mêmes, prises isolément ou même avec tout ou partie des communes de leur ancien ensemble, auraient satisfait (et parfois de très loin) aux critères de classement ».

Plus de 250 EPCI à fiscalité propre comprennent entre 1 et 114 communes sortantes. Dans 35 d'entre eux, le nombre de communes devenant non classées est inférieur à 10 %, témoignant d'une forte hétérogénéité interne à l'intercommunalité, qui a été insuffisamment prise en compte . Ces situations correspondent le plus souvent à des recompositions de périmètres intercommunaux, au cours desquelles une ou plusieurs communes ont intégré une nouvelle structure de coopération intercommunale à fiscalité propre comprenant une ville centre : ainsi, parmi ces 35 EPCI, seuls 4 satisfont au critère de densité démographique alors que 12 remplissent le critère du revenu médian.

De même, les fusions entre des EPCI hétérogènes ont abouti à des situations dans lesquelles le nombre de communes sortantes d'un même EPCI représente entre le tiers et les trois quarts des communes membres de cet EPCI .

À cet égard, la situation de la communauté de communes Coeur-de-Berry , située à Lury-sur-Arnon (Cher) est emblématique : au 1 er janvier 2017, la communauté de communes des Terres d'Yèvre a fusionné avec la communauté de communes des Vals-de-Cher et d'Arnon dans un nouvel EPCI à fiscalité propre totalisant 15 communes pour plus de 18 000 habitants . Si cet agrandissement s'inscrivait dans une réelle cohérence territoriale , les communes membres de la nouvelle communauté de communes ont perdu les bénéfices issus du zonage ZRR . Après un an de fonctionnement, les trois communes de l'ancienne communauté de communes des Terres d'Yèvre ont cependant souhaité se retirer de Coeur-de-Berry et le périmètre de ce dernier revient à celui avant la fusion, à savoir 12 communes pour environ 8 500 habitants . Les communes membres de Coeur-de-Berry devraient donc être réintégrées dans le zonage ZRR .

Au total, 21 EPCI ont au moins 40 communes sortantes , soit près de 10 % des EPCI, et le CGET identifie par ailleurs 45 EPCI dits « XXL » , qui représentent 18 % des EPCI ayant des communes devenant non classées.

Si l'augmentation de la taille des intercommunalités rurales a longtemps été présentée comme une nécessité pour le développement économique rural, les rapporteurs considèrent que la limite de ce raisonnement a été atteinte : il est désormais clair que l'effet de la sortie du classement en ZRR n'a pas été ou pas suffisamment anticipé pour de nombreuses communes .

Selon une étude de l'Assemblée des

communautés de France

26

(

*

)

, le nombre d'EPCI à fiscalité propre

est passé, entre le 1

er

janvier 2016 et

le 1

er

janvier 2017,

de 2 062 à 1

266, soit une baisse de 40 %

. Le nombre moyen de communes par

ensemble est passé de 17 à 28. En milieu rural, la taille des

intercommunalités est souvent bien plus importante :

au

1

er

janvier 2019, l'on dénombre

ainsi 143

EPCI de plus de 50 communes alors qu'ils n'étaient que 53 en

2016

.

Au sein de la communauté urbaine du Grand Reims , 39 communes sur les 143 membres de l'EPCI ont perdu leur classement en ZRR en raison de la fusion d'EPCI. Autre exemple, 72 % des communes de la communauté d'agglomération du Pays Basque sortent du classement, soit 114 communes sur 158. La communauté de communes du Nord Est Béarn est dans une situation également problématique avec près de 50 % de communes sortantes, soit 35 communes sur 74.

• En second lieu, les mouvements d'entrée (communes classées qui ne l'étaient pas précédemment) et de sortie (communes qui étaient classées et qui ne le sont plus) sont très importants car ils visent près de 30 % des communes concernées. Cette situation constitue en elle-même un facteur de déstabilisation pour les territoires.

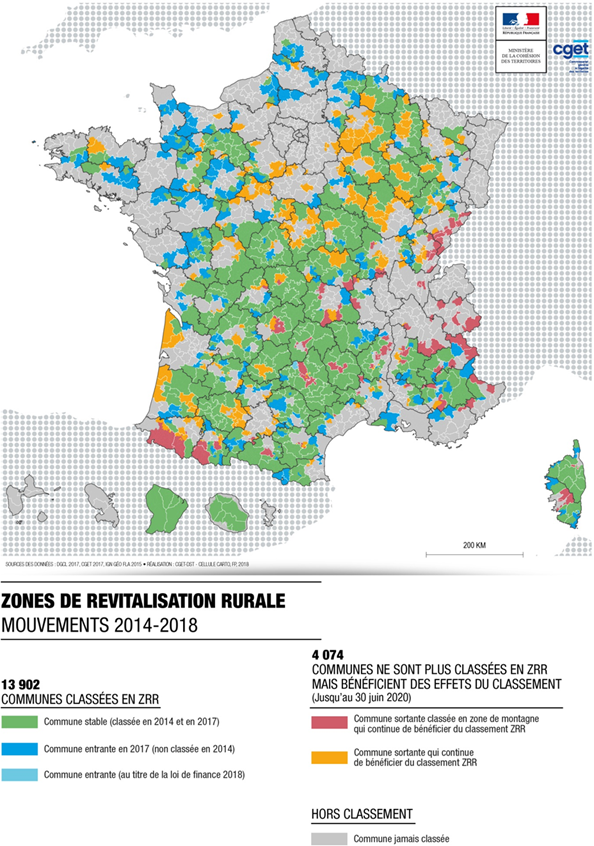

À l'issue de la réforme de 2015, entrée en vigueur au 1 er juillet 2017 :

- 13 890 communes sont classées , dont 10 211 communes qui restent classées et 3 679 communes, non classées en 2014, entrent en ZRR ;

- 4 074 communes perdent le bénéfice du classement car elles ne répondent pas aux nouveaux critères, dont plus de 1 000 communes de montagne.

Ainsi, l'apparente stabilité du nombre de communes classées en ZRR voile le fait que les évolutions des critères de classement appliquées aux nouveaux périmètres intercommunaux ont fait, pour reprendre l'expression des députées Anne Blanc et Véronique Louwagie, « des gagnants et des perdants » et suscité « beaucoup d'incompréhensions et de frustrations ».

Les 20 départements comprenant le plus de communes sortantes regroupent 2 244 communes, soit 55 % des communes sortantes 27 ( * ) . À titre d'exemple, la part de la population « sortante » du classement ZRR atteint plus de 80 % pour le Loir-et-Cher . Par ailleurs, dans trois départements, le nombre de communes sortantes correspond à 100 % du nombre de communes classées en 2014 . Il s'agit de l'Eure (35 communes sortantes), du Loiret (43 communes sortantes) et de la Seine-et-Marne (28 communes sortantes).

• Enfin, la situation d'un grand nombre de communes sortantes (montagne et hors montagne) et de certains EPCI à fiscalité propre également sortants apparaît peu favorable au regard des seuils actuels des critères de classement et des dynamiques économiques locales dans les territoires considérés.

Les exemples sur lesquels l'attention des rapporteurs a été attirée sont, malheureusement, nombreux. Pour le département de la Lozère , la sortie des communautés de communes Coeur de Lozère (Mende) et Gévaudan (Marvejols) apparaît inadaptée dans un département peuplé par moins de 80 000 habitants. D'après les informations transmises par les chambres de commerce et d'industrie (CCI), ces deux communautés de communes concentrent à elles seules un tiers des créations d'entreprises et les leviers fiscaux déployés par la ZRR, tels que l'exonération d'IR et d'IS, sont essentiels accompagner cette dynamique. En outre, la zone de chalandise de ces communes enclavées est de plusieurs dizaines de kilomètres avec une offre de produits et de services restreinte. La même logique peut être poussée dans la communauté d'agglomération de Foix-Varilhes dans l'Ariège qui sortira également du classement en juin 2020.

Des espaces en grande difficulté se retrouvent également exclus des ZRR. Le cas se retrouve par exemple dans le Nord du département du Cher : la communauté de communes Pays Fort-Sancerrois comprend notamment la ville de Belleville-sur-Loire, avec une centrale nucléaire, Sancerre, qui dispose de moyens importants et où le revenu par habitant est élevé mais aussi Vailly-sur-Sauldre, espace le plus pauvre du département et qui ne bénéficie désormais plus d'aucun zonage.

De nombreuses communes cumulent par ailleurs des difficultés, qui justifieraient un maintien du bénéfice du classement en ZRR . C'est le cas par exemple des communes suivantes : La Chabanne (03), Banca (64), Maël-Pestivien (22), Estramiac (32), Saint-Nicodème (22), Issirac (30), Gaujan (32), Saint-Laurent-de-la-Barrière (17), Bélesta (66), Mandailles-Saint-Julien (15), Fontenoy-le-Château (88), Montner (66), ou encore Toutry (21), Montlaur (11), Gruey-lès-Surance (88), Sauvain (42), Aubigny (03), Saint-Léopardin-d'Augy (03), Montlouis (18).

Ainsi, les rapporteurs constatent que 90 % de ces 4 074 communes sortantes remplissent le critère de densité actuellement en vigueur (63 hab/km 2 ), soit plus de 3 700 communes. Par ailleurs, 70 % d'entre elles ont une densité démographique constatée inférieure ou égale à 30 hab/km 2 . S'agissant de la richesse des habitants, plus de 1 400 communes sortantes , sur les quelques 3 381 communes pour lesquelles cette donnée est disponible, remplissent le critère en vigueur (19 111 euros) soit un peu plus de 40 % de ces communes.

Prises de façon autonome, ces communes pourraient bénéficier du zonage et les rapporteurs considèrent à cet égard que leur situation doit être évaluée avec attention.

c) L'attachement des élus locaux aux ZRR

Les rapporteurs considèrent que l'attachement des élus locaux aux ZRR, conçues comme un dispositif symbole d'équité territoriale, a été sous-estimé .

Sur ce point, les députés Jean-Pierre Vigier et Alain Calmette avaient relevé le même sentiment à propos de ce qu'ils avaient appelé le « replâtrage » de l'été 2013 dans leur rapport d'information : « la remise en cause de l'appartenance de certaines communes aux ZRR au cours de l'été 2013 a servi de détonateur , en soulignant l'attachement des populations et des élus au maintien d'un dispositif dédié aux territoires les plus fragiles » 28 ( * ) .

Entendue par les rapporteurs, l'association des départements de France (ADF) a d'ailleurs tenu à rappeler que le dispositif ZRR « constitue logiquement un enjeu politique important pour les élus locaux qui y voient un moyen de faciliter le développement économique mais également une reconnaissance des difficultés de leur territoire justifiant l'octroi d'aides particulières qui s'ajoutent aux défiscalisations sociales et fiscales destinées aux entreprises ».

Pour les rapporteurs, ce zonage de la politique de la ruralité vient rappeler la mission de soutien aux territoires ruraux fragiles que le législateur a assignée à l'État et aux collectivités territoriales et doit impérativement être préservé.

2. Au bout du compte, la mise en place d'une période transitoire pour les communes sortantes illustre les limites de la réforme

Aux yeux des rapporteurs, la mise en place d'une période de sortie transitoire pour plus de 4 000 communes illustre les limites de la réforme de 2015 . Ils rappellent à cet égard que sans l'intervention du législateur, ces communes seraient aujourd'hui privées d'un zonage qui fait partie intégrante de leur attractivité.

Initialement, aucun dispositif n'avait été prévu pour les communes sortantes du classement car le Gouvernement considérait comme suffisante la circonstance permettant aux bénéficiaires individuels actuels des mesures de continuer à en bénéficier jusqu'au terme initialement prévu. Face aux réactions consécutives au vote de la réforme des critères de classement de 2015, deux évolutions législatives ont dû intervenir afin de minimiser les dégâts pour les communes concernées, à l'initiative des parlementaires.

En premier lieu, la loi du 28 décembre 2016 dite « Montagne II » 29 ( * ) a prévu la possibilité pour les communes de montagne sortant de la liste du classement en ZRR au 1 er juillet 2017 de continuer à bénéficier des effets du dispositif pendant une période transitoire de trois ans 30 ( * ) jusqu'au 30 juin 2020 . Ainsi, au 1 er juillet 2017, 14 901 communes bénéficiaient des effets du dispositif des ZRR : 13 845 communes répondant aux critères ZRR en métropole, 1 011 communes de montagne continuant de bénéficier des effets du classement bien que n'étant plus formellement classées et 45 communes des départements d'outre-mer.

En second lieu, la loi du 30 décembre 2017 de finances pour 2018 31 ( * ) a prévu un mécanisme similaire pour les communes sortantes du classement en ZRR le 1 er juillet 2017 auxquelles le dispositif de la loi « Montagne II » n'était pas applicable, afin qu'elles puissent continuer à bénéficier des effets du dispositif pendant une période transitoire jusqu'au 30 juin 2020 .

Enfin, le III du même article 27 de la loi de finances pour 2018 a créé une nouvelle catégorie de classement en ZRR pour les EPCI à fiscalité propre en modifiant le critère relatif à la densité démographique sans changer le critère relatif au revenu médian. Dès lors, les EPCI à fiscalité propre qui connaissent un déclin de population depuis les quatre dernières décennies de 30 % ou plus à condition qu'ils se trouvent dans un arrondissement composé majoritairement de communes classées en ZRR et dont la population est supérieure à 70 % de l'arrondissement, peuvent également être classés en ZRR s'ils respectent le critère du revenu médian 32 ( * ) . Cette situation a concerné les douze communes de la communauté de communes Decazeville Communauté (Aveyron).

À l'issue de ces réformes successives 33 ( * ) et depuis le 23 février 2018, il y a désormais 17 976 communes concernées par le classement en ZRR, soit environ 50 % des communes françaises avec :

- 13 902 communes classées en ZRR , dont 10 211 communes déjà classées avant les réformes, 3 679 nouvelles communes classées et les 12 communes de la CC Decazeville Communauté ;

- 4 074 communes qui ne sont plus classées en ZRR mais qui bénéficient des effets du classement jusqu'au 30 juin 2020, dont 1 011 communes de montagne et 3 063 communes prises en compte par la loi de finances pour 2018.

Dans ce cadre rénové,

17

départements ont plus de 250 communes classées

34

(

*

)

et

39

départements ont plus de 50 % de leurs communes classées

35

(

*

)

dont 17

départements avec plus de 70 % des communes classées.

Les

départements de l'

Ouest

et du

Nord

de

la France concentrent à titre principal les communes nouvellement

classées. À l'inverse,

17 départements n'ont

aucune commune classée

et 3 départements ont moins de

20 communes classées.

L'évolution du nombre de communes classées en ZRR est retracée dans le tableau suivant sur la période 1995-2018.

|

Année |

Nombre de communes en ZRR |

Observations |

|

1995 |

11 688 |

|

|

2005 |

13 596 |

- 11 592 communes classées à titre permanent ; - 1 526 communes classées à titre conditionnel ; - 478 communes classées à titre temporaire ; |

|

2006 |

13 666 |

|

|

2007 |

13 688 |

|

|

2009 |

12 479 |

- sorties de 729 communes parmi les communes classées, en 2005, à titre conditionnel ; - sorties de 463 communes parmi les communes classées, en 2005, à titre temporaire ; |

|

2010 |

12 920 |

|

|

2013 |

14 290 |

- entrée de 1 213 communes ; - réintégration de 1 891 communes ; |

|

2017 |

17 964 |

- 13 890 communes classées ; - 1 011 communes de montagne sortantes continuant de bénéficier des effets du classement ; - 3063 communes sortantes continuant de bénéficier des effets du classement ; |

|

2018 |

17 976 |

Ajout des 12 communes de la CC de Decazeville classées |

Source : CGET.

Les rapporteurs se réjouissent des prorogations votées pour ces communes sortantes mais rappellent que c'est la deuxième fois qu'un tel dispositif est mis en place : déjà en 2013, il avait été décidé de continuer à faire bénéficier du classement en ZRR les 2 039 communes ne satisfaisant plus aux critères de l'époque . Cette réintégration avait d'ailleurs été jugée juridiquement contestable par le rapport conjoint des inspections IGA-CGEDD-CGAAER-IGAS de 2014 36 ( * ) .

Ils relèvent également que, dès 2014, les députés Alain Calmette et Jean-Pierre Vigier avaient proposé de prévoir un délai de deux ans pour laisser aux communes sortantes le temps de préparer leur sortie du dispositif.

Il est dommageable d'avoir dû procéder par « coups de boutoir » successifs en 2016 et 2017, qui plus est au milieu des mandants municipaux , pour répondre au mécontentement des élus, alors qu'il aurait été plus simple et sécurisant pour l'ensemble des parties prenantes de prévoir d'emblée une période transitoire plus longue permettant de mesurer d'une part, les effets des évolutions de la carte intercommunale pour les communes qui s'insèrent dans de nouveaux périmètres et, d'autre part, les conséquences de la perte du classement ZRR pour ces communes.

La carte ci-après récapitule les mouvements intervenus en 2014 et 2018 s'agissant des communes classées en ZRR.

Source : CGET.

C. UNE PREMIÈRE RÉPONSE POUR LES TERRITOIRES RURAUX : PROROGER LES ZRR JUSQU'À FIN 2021 POUR CONSTRUIRE UN ZONAGE MIEUX CIBLÉ ET PLUS EFFICACE POUR LA RURALITÉ

1. Deux rapports du Gouvernement au Parlement sont encore attendus sur le sujet et doivent être discutés

À l'occasion de la présentation de l' agenda rural du Gouvernement , le 20 septembre dernier, le Premier ministre a fait part de son intention de prolonger le régime des ZRR jusqu'à fin 2020 pour toutes les communes bénéficiant des effets du zonage.

Pourtant, ces annonces ne sont que partiellement

satisfaisantes pour les rapporteurs, qui soulignent que trois rapports du

Gouvernement au Parlement étaient prévus par les textes pour

procéder à l'évaluation des ZRR

. À ce

jour, seul le rapport mentionné au II de l'article 27 de la

loi n° 2017-1837 du 30 décembre 2017 de finances pour

2018 a été remis

37

(

*

)

.

Le Parlement devra encore recevoir

communication :

- du rapport mentionné au III de l'article 45 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 avant le 1 er juillet 2020 , relatif « à l'impact du dispositif sur les territoires classés en zone de revitalisation rurale » ;

- du rapport mentionné au VI de l'article 17 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017 que le Gouvernement devra remettre au Parlement avant le 1 er septembre 2020 afin d'évaluer le « coût pour les finances publiques et, au regard de leurs objectifs, de l'efficacité des dispositifs en faveur des zones de revitalisation rurale » ainsi que d'autres dispositifs.

Dans ces conditions, il semble difficile d'évaluer les conséquences de la réforme de 2015 et les rapporteurs peinent à comprendre la volonté de certains acteurs de remettre en cause les exonérations fiscales et sociales en ZRR. Ces échéances ne sauraient être vidées de leur sens et la réduction du nombre de communes bénéficiant des effets du classement ne peut constituer l'objectif principal d'une réforme de ce zonage. Plus qu'une logique de rationalisation financière, il convient de faire primer les enjeux économiques et sociaux de développement local. Le débat doit donc avoir lieu.

2. Une exigence de responsabilité : proroger le bénéfice du classement pour les 4 074 communes sortantes ainsi que les dispositifs d'exonération fiscale jusqu'en 2021 afin de construire une alternative plus équitable et plus efficace

Dans l'attente de ces rapports d'évaluation remis en 2020 et face aux deux échéances cruciales à venir au 30 juin et au 30 décembre 2020, les ZRR sont à la croisée des chemins.

Aussi, les rapporteurs considèrent qu'il est urgent d'annoncer une nouvelle prorogation. Celle-ci doit viser :

- d'une part, le principal dispositif d'exonération fiscale prévu pour les ZRR, qui prendra fin au 31 décembre 2020 38 ( * ) ;

- d'autre part, le maintien des 4 074 communes qui cesseront de bénéficier des effets du classement le 1 er juillet 2020 39 ( * ) .

Ces échéances sont d'autant plus importantes que, pour certaines professions artisanales, la phase d'extinction dans laquelle le Fonds d'intervention pour la sauvegarde de l'artisanat et du commerce (FISAC) est entré depuis plus d'un an constitue une menace supplémentaire sur l'activité. Il est aujourd'hui nécessaire de préserver les ZRR pour mieux envisager l'évolution du zonage. Aussi, quelles que soient les options finalement retenues, l'année 2020 constituera un tournant pour les ZRR.

En outre, les rapporteurs ne peuvent que constater une aggravation des fractures territoriales et de leur perception par nos concitoyens. D'ailleurs, 80 % des Français interrogés dans le cadre du premier Baromètre des territoires, réalisé par IPSOS en partenariat avec Villes de France et la Banque des Territoires, jugent que les grandes métropoles et Paris sont les territoires qui bénéficient le plus des politiques de l'État , contre 5 % seulement pour les villes moyennes et 3% pour les zones rurales 40 ( * ) .

Dès lors, les rapporteurs partagent les recommandations du rapport Ruralités : une ambition à partager , récemment remis à la ministre de la cohésion des territoires et des relations avec les collectivités territoriales, qui propose de prolonger le régime des ZRR jusqu'en 2022 .

À travers le récent plan « Action coeur de ville », mis en oeuvre depuis 2018, le Gouvernement annonçait vouloir mettre le principe d'équité territoriale au coeur des politiques publiques de cohésion. Pour les rapporteurs, la cohérence imposerait de lever la menace qui pèse actuellement sur l'attractivité des ZRR, du fait de l'extinction programmée des exonérations fiscales, et sur les 4 074 communes qui sont sur le point de sortir du zonage.

|

Proposition n° 1 : maintenir l'ensemble des communes sortantes au 1 er juillet 2020 pour une période transitoire allant jusqu'au 31 décembre 2021 et réévaluer, au plus vite et au cas par cas, la situation de ces communes au regard des modifications des périmètres intercommunaux intervenues depuis le 1er juillet 2017. |

|

Proposition n° 2 : maintenir à droit constant l'ensemble des dispositifs en vigueur dans les ZRR, en particulier les exonérations fiscales, jusqu'au 31 décembre 2021. |

|

RÉSUMÉ Face à des dynamiques profondes de métropolisation et de concentration des activités productrices et des services, l'objectif d'un soutien différencié aux territoires ruraux, qui s'est traduit par la création des ZRR dès 1995, est plus que jamais d'actualité. Les effets des recompositions des périmètres intercommunaux résultant de la loi NOTRe sur le classement des communes en ZRR ont été insuffisamment anticipés. Dès lors, la réforme des critères de classement de 2015 est devenue inadaptée au nouvel équilibre territorial, en dépit de son ambition simplificatrice qui avait été unanimement saluée. Ainsi, le nombre d'EPCI à fiscalité propre en France métropolitaine a baissé de 40 % entre 2016 et 2017 et 143 EPCI ont plus de 50 communes en 2019 alors qu'ils n'étaient que 53 en 2016. Ces élargissements de périmètres ont accru l'hétérogénéité interne à certains EPCI à fiscalité propre. En outre, les rapporteurs constatent que de nombreuses communes sortantes, prises isolément, pourraient bénéficier du zonage : 90 % de ces 4 074 communes remplissent le critère de densité actuellement en vigueur (63 hab/km 2 ), soit plus de 3 700 communes et 70 % d'entre elles ont une densité démographique constatée inférieure ou égale à 30 hab/km 2 . S'agissant de la richesse des habitants, plus de 1 400 communes sortantes, sur les quelques 3 381 communes pour lesquelles cette donnée est disponible, remplissent le critère en vigueur (19 111 euros) soit un peu plus de 40 % de ces communes. À l'heure actuelle, les ZRR sont cependant menacées. Au 1 er juillet 2020, plus de 4 000 communes sortiront du zonage et 6 mois plus tard, au 31 décembre, les principaux dispositifs d'exonération fiscale arriveront à échéance s'ils ne sont pas renouvelés par le législateur. Qui plus est, la parution du rapport des députées Anne Blanc (LREM) et Véronique Louwagie (LR) a contribué à renforcer cette menace dans la mesure où ses auteures ont préconisé de supprimer les dispositifs d'exonération en ZRR, au profit d'une hausse de la dotation d'équipement des territoires ruraux. Aucune mesure n'a été inscrite dans le projet de loi de finances pour 2020 pour pérenniser ce dispositif, pourtant indispensable aux territoires ruraux. Aussi, dès l'examen de la loi de finances pour 2020, les rapporteurs recommandent de proroger jusqu'au 31 décembre 2021 la totalité des mesures en vigueur dans les ZRR pour l'ensemble des communes bénéficiant actuellement du dispositif . Cette période transitoire doit permettre de définir des critères plus adaptés pour tenir compte des fragilités des territoires et améliorer le ciblage et l'efficience des dispositifs associés au zonage. |

II. POUR UNE DIFFÉRENCIATION TERRITORIALE : MIEUX ADAPTER ET PROPORTIONNER LES SOUTIENS PUBLICS EN ZRR AUX SPÉCIFICITÉS ET AUX BESOINS DE CHAQUE TERRITOIRE

A. LES DISPOSITIFS EN VIGUEUR DANS LES ZRR, UN SOUTIEN PARTIEL MAIS DÉTERMINANT POUR LE DÉVELOPPEMENT DES TERRITOIRES CONCERNÉS

1. Les exonérations d'IR / d'IS, un atout indéniable pour l'attractivité des territoires ruraux

a) Un dispositif dont l'efficacité est confirmée par les remontées des territoires

Lors de leur création en 1995, les ZRR se sont vues fixer pour objectif de compenser le différentiel d'attractivité que subissent les territoires ruraux . Suivant son article 1 er , la LOADT « corrige les inégalités des conditions de vie des citoyens liées à la situation géographique et à ses conséquences en matière démographique, économique et d'emploi. Elle vise à compenser les handicaps territoriaux. Elle fixe des dispositions dérogatoires modulant les charges imposées à chacun » 41 ( * ) .

Les exonérations d'impôt sont indissociables de la logique originelle des politiques de revitalisation de la ruralité. Dès le départ, il s'est agi d'adapter le niveau de la fiscalité pour favoriser le développement de territoires moins bien dotés en services, tant publics que privés et dont la faible densité de population a des conséquences importantes sur le niveau d'activité .

L'utilisation de ce levier fiscal doit permettre d'inverser la tendance en constituant une réponse au différentiel d'infrastructures et de services de proximité dont sont victimes les territoires ruraux . Les services accessibles sur le territoire sont, en effet, les principaux déterminants lors du choix d'installation tant pour les entreprises que pour les professionnels du secteur médical et médico-social.

Comme l'indique l'Union des entreprises de proximité

(U2P) dans sa contribution adressée aux rapporteurs,

l'attractivité d'un territoire provient avant tout d'une

combinaison : « école, culture, services,

mobilité

».

Les entreprises et commerces qui

souhaitent s'installer s'intéressent également

à

la taille du marché local.

L'attractivité des territoires ruraux est nécessairement limitée dans la comparaison avec les territoires les plus densément peuplés, justifiant le recours à une logique de traitement différencié en faveur des territoires ruraux . Le recours à l'outil fiscal est indispensable pour tenter de compenser des différences qui ne peuvent en aucun cas être totalement effacées. Il est nécessaire d'offrir aux acteurs faisant le choix de l'implantation en milieu rural des avantages spécifiques compensant les difficultés inhérentes à la création et au développement de leurs activit és.

Suivant la théorie économique classique, le niveau des prélèvements obligatoires est un élément déterminant des choix d'installation des agents économiques . Ceux-ci mettent en balance le niveau des prélèvements et l'offre de services sur le territoire pour effectuer leurs choix d'implantation géographique 42 ( * ) . Ainsi, l'attractivité des territoires ruraux ne peut que se trouver renforcée par la mise en oeuvre de dispositifs fiscaux plus avantageux, compensant en partie leurs fragilités .

Si certaines analyses économiques ont pu conclure à l'inefficacité du dispositif d'exonération ZRR 43 ( * ) , une part importante des études relatives aux dispositifs d'exonération fiscale ciblés sur des aires géographiques dresse un bilan positif de ce type de mesure .

Pour mettre en évidence les conséquences spécifiquement imputables aux dispositifs d'exonération , les économistes doivent d'abord écarter les effets sur l'économie des territoires ruraux des fragilités structurelles dont ils sont victimes . Les dispositifs d'exonération n'ont d'autre objectif que de compenser en partie les difficultés inhérentes aux handicaps de la ruralité et ne sauraient répondre à eux-seuls à l'ensemble des problématiques du monde rural.

L'efficacité de la mesure ne peut donc pas être directement constatée mais doit s'apprécier en termes relatifs et l'on doit donc comparer les résultats obtenus avec un scénario contrefactuel - qu'en serait-il à défaut d'une telle mesure ? En l'absence d'élément de comparaison fiable, l'effet des exonérations est particulièrement complexe à isoler pour dégager des tendances au niveau macroéconomique .

Les rapporteurs relèvent que dans plusieurs pays des études ont dressé un bilan très positif de dispositifs similaires .

En particulier, les exonérations dans les « zones d'entreprise rurales » aux États-Unis, ont été fructueuses, notamment en matière de création d'emplois au point d'atteindre le même niveau de création d'emplois que certaines aires urbaines 44 ( * ) . D'autres travaux, menés sur les « zones d'entreprises » en Californie mettent en évidence un effet de 3 % de croissance de l'emploi pour des exonérations d'impôt liées aux embauches 45 ( * ) .

Dans l'étude précitée d'Adrien Lorenceau, qui dresse pourtant un bilan négatif des effets des exonérations au sein des ZRR françaises, l'auteur doit bien reconnaître qu'il « n'est pas possible de dégager de consensus sur l'impact des zones économiques [qui ont mis en place des avantages fiscaux] en terme de développement économique local ».

Surtout, les rapporteurs ont pu rencontrer de nombreux acteurs de terrain pour lesquels l'utilité du dispositif ne fait aucun doute . Sur l'ensemble du territoire, nombre d'exemples d'implantation d'entreprises et de professionnels médicaux illustrent l'importance des exonérations fiscales dans les choix d'implantation en ZRR. Pour ces acteurs, les exonérations d'impôt ont constitué un élément déterminant lors de leur installation et de leur développement .

Les rapporteurs partagent l'avis des chambres de commerce et d'industrie (CCI), qu'ils ont entendues, concernant la nécessité de conforter de la façon la plus directe possible l'activité des acteurs privés dans les territoires les plus fragiles. On ne saurait se contenter d'une politique de péréquation financière entre collectivités et il est nécessaire d'offrir une fiscalité adaptée aux acteurs qui font le choix de la ruralité .

Ces exonérations permettent, comme le soulignaient déjà les députés Alain Calmette et Jean-Pierre Vigier dans leur rapport de 2014, « de sécuriser les projets en phase de démarrage en leur donnant une meilleure lisibilité financière et de pérenniser les activités en accompagnant dans la durée les petites entreprises » 46 ( * ) .

Plusieurs acteurs entendus par les rapporteurs ont fait valoir que l'exonération fiscale leur avait, en effet, permis de dégager des marges de manoeuvre financières indispensables à la pérennisation de leur activité, afin d'investir et de consolider leur projet sur le long terme . Par exemple, les rapporteurs ont pu entendre lors de leur déplacement dans le Cantal les gérants d'un ecolodge dont les exonérations ZRR avaient permis de conforter le projet. Les rapporteurs estiment que les exonérations ZRR sont nécessaires pour aider les porteurs de projet attirés par la ruralité à surmonter les obstacles posés par le développement d'une activité en milieu rural .

Les experts comptables installés dans les territoires classés en ZRR entendus par les rapporteurs sont unanimes : il s'agit d'un dispositif essentiel pour soutenir les activités économiques et de services qui sont confrontés à davantage d'obstacles que s'ils s'installaient dans des territoires mieux dotés en services.

b) Le dispositif d'exonération d'impôt permet un soutien transversal aux différents secteurs d'activité

Les exonérations fiscales permettent d'apporter un soutien transversal à l'économie et de maintenir un maillage indispensable à la vitalité des territoires ruraux. Le tissu de services visé par le dispositif concerne tout autant l'offre de soins, les commerces de proximité et les entreprises artisanales .

Le dispositif s'est avéré particulièrement utile pour les petits entrepreneurs qui reprennent une activité artisanale ou commerciale . En effet, lors de la création d'activité, le manque de visibilité peut parfois limiter l'intérêt a priori d'une exonération d'impôt sur les bénéfices. En revanche, dans le cadre d'une reprise d'activité, l'exonération fiscale vient à l'appui des calculs de rentabilité préalable à une décision de reprise . Cette aide constitue donc un soutien utile à ce type de projet.

D'après une enquête réalisée auprès des préfets en 2014 47 ( * ) , les avantages fiscaux et sociaux et les aides directes aux entreprises viennent juste après les infrastructures de transport et l'accès au haut débit dans les choix de localisation des entreprises . A l'inverse, les trois principaux facteurs de difficulté sont le manque de débouchés, le coût des mises aux normes et le manque de main d'oeuvre qualifiée.

Plus globalement, les dispositifs d'exonération permettent de soutenir différents types d'activités, comme l'illustrent les exemples chiffrés que les rapporteurs ont pu recueillir lors de leurs déplacements ( voir encadré ci-dessous ).

|

Exemples chiffrés de bénéficiaires du dispositif d'exonérations fiscales en ZRR Pour un infirmier libéral : moyenne d'impôt économisé entre 20 000 € et 30 000 € par an Pour un artisan carreleur : moyenne d'impôt économisé d'environ 3 500 € par an Pour un boulanger : moyenne d'impôt économisé d'environ 4 500 € par an Pour un bar-restaurant-tabac-presse : moyenne d'impôt économisé d'environ 7 000 € par an Pour un restaurateur : moyenne d'impôt économisé d'environ 5 000 € par an Pour un cabinet d'architecte : économie d'impôt réalisée dès la première année de 4 000 € Pour une entreprise d'hébergement et animations touristiques : économie d'impôt réalisée dès la première année de 11 000 € |

Ces différents chiffres, anonymisés, montrent bien l'importance que peuvent revêtir les exonérations ZRR pour des acteurs de secteurs très différents . Bien qu'il ne s'agisse pas des économies moyennes réalisées par les différentes professions, ces exemples fournissent des ordres de grandeur utiles pour mieux appréhender les effets du dispositif. Pour des artisans en milieu rural, qui peinent le plus souvent durant les premières années de leur activité à dégager des marges financières, ces sommes font toute la différence.

En outre, les chiffres transmis aux rapporteurs par le ministère de l'action et des comptes publics concernant le nombre d'entreprises créées ayant demandé le bénéfice d'un dispositif zoné en matière d'imposition des bénéfices démontre une dynamique positive pour les ZRR , qui tranche avec l'image parfois donnée d'un dispositif en phase d'extinction .

Les rapporteurs tiennent également à souligner le dynamisme de cette dépense au cours des deux dernières années. Le coût de la dépense a augmenté de 17 % en 2018 avec un nombre de bénéficiaires en hausse de 15 % 48 ( * ) . Cette hausse se trouve répartie entre les différents secteurs d'activité, témoignant de la dimension transversale du dispositif. Loin d'être un dispositif en perte de vitesse, les exonérations d'impôt en ZRR sont un outil dynamique au service de la revitalisation des territoires ruraux.

|

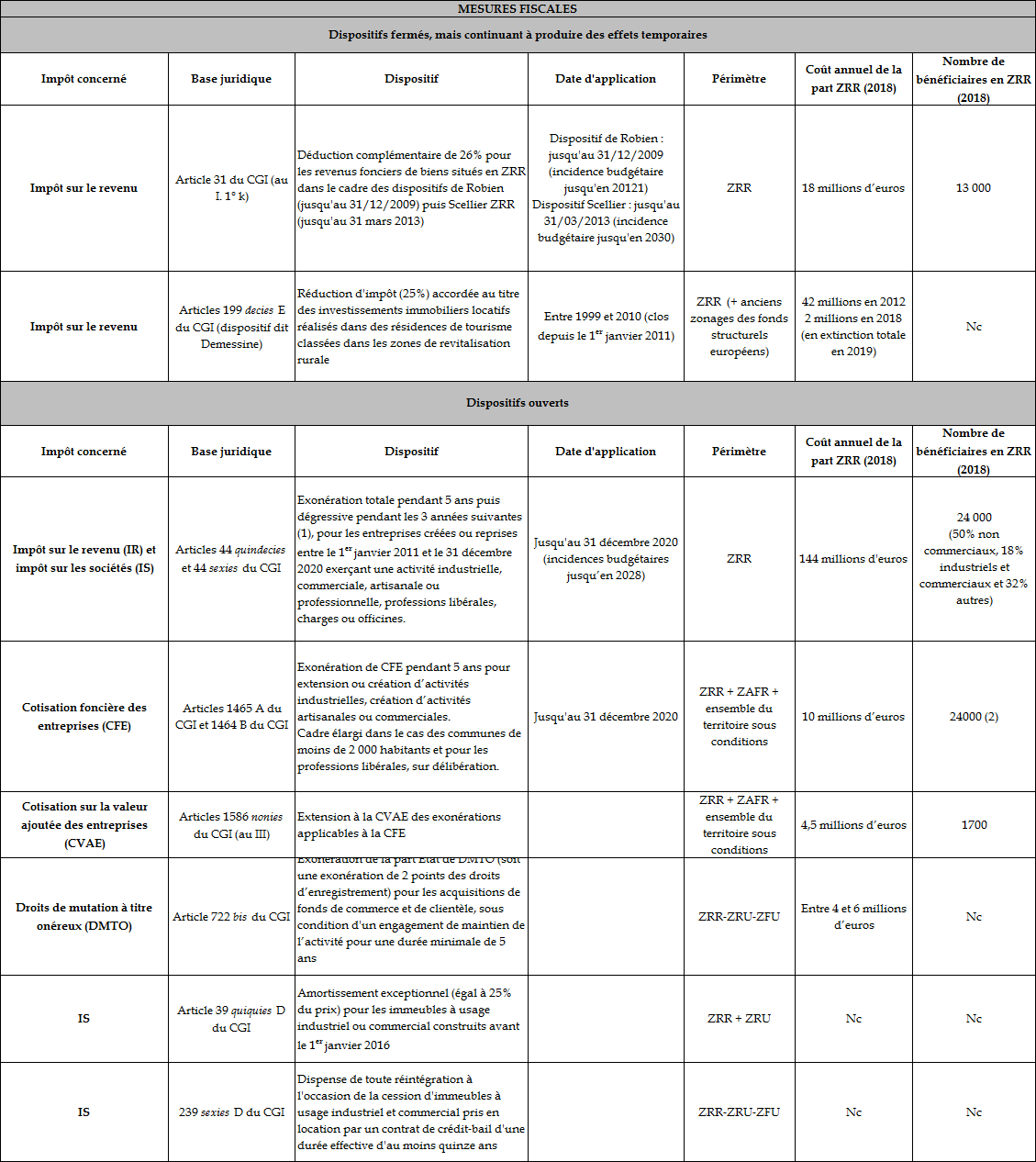

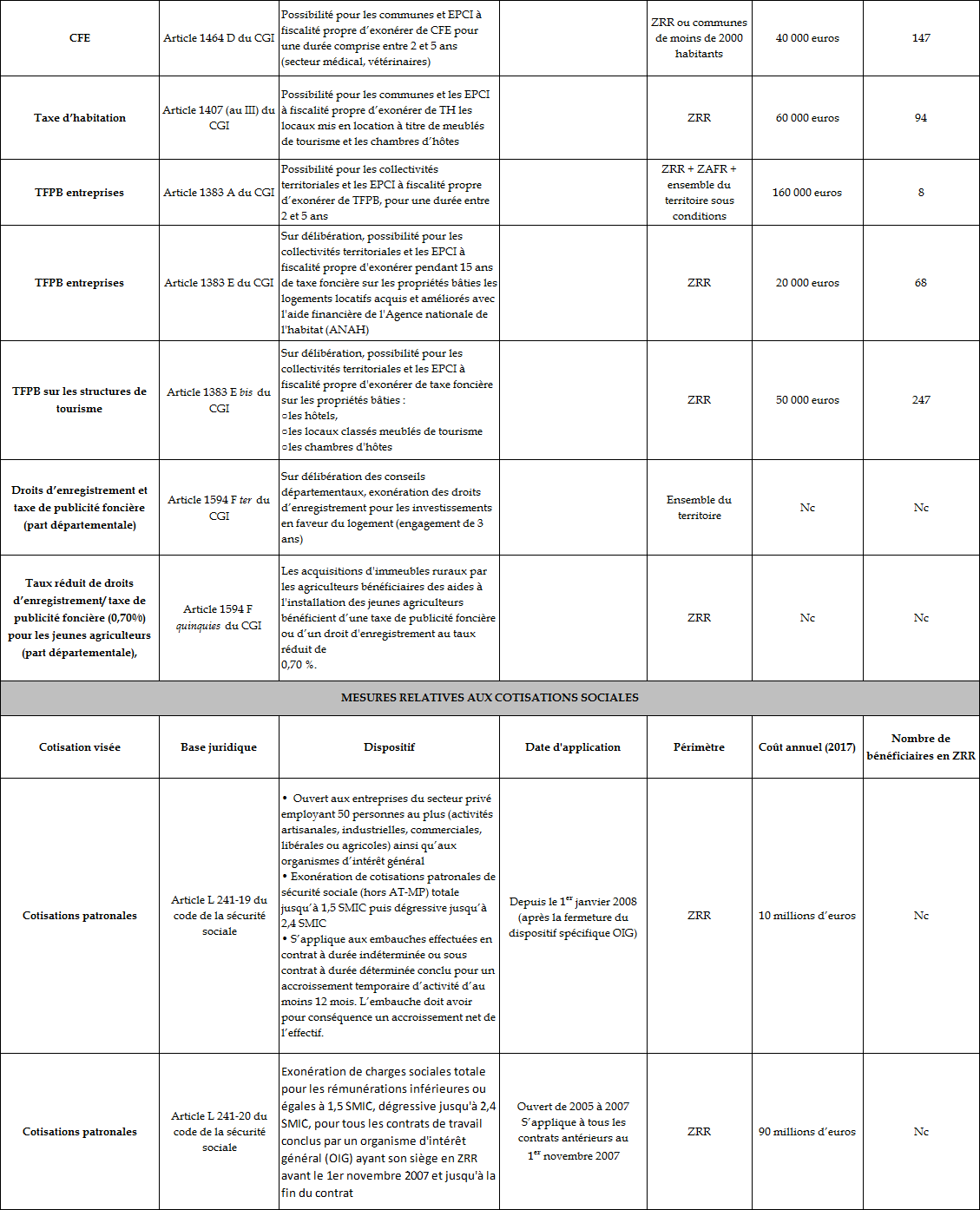

Le volet d'exonérations de fiscalité locale Le dispositif actuel comprend également un volet d'exonération de fiscalité locale . Sauf délibération contraire de la commune ou de l'EPCI à fiscalité propre, l'exonération de contribution économique territoriale s'applique à la création et à l'extension d'activités industrielles ou de recherche scientifique et technique ainsi qu'à la création d'activités artisanales 49 ( * ) . Les communes et EPCI à fiscalité propre peuvent, sur délibération, étendre cette exonération aux professions libérales. Le champ de l'exonération de cotisation foncière des entreprises est étendu dans les communes de moins de 2 000 habitants localisées en ZRR . Dans ce cas, l'exonération s'applique également aux reprises d'activités commerciales et artisanales et aux créations et reprises pour les professions libérales. L'exonération de cotisation foncière des entreprises représente un bénéfice pour les entreprises de 10 millions d'euros. Si le dispositif est en principe compensé pour les communes et les EPCI à fiscalité propre, cette compensation a été intégrée aux variables d'ajustement. Désormais, au montant de la compensation est appliqué un taux de minoration de 93 %, ce qui revient à faire porter le coût de l'exonération essentiellement sur les collectivités . Les exonérations d'impôt sur le revenu et d'impôt sur les sociétés en ZRR Le régime actuel d'allègement d'impôt sur le revenu ou d'impôt sur les sociétés s'applique pour les entreprises créées ou reprises entre le 1 er janvier 2011 et le 31 décembre 2020 . Les bénéfices sont intégralement exonérés pendant les cinq années qui suivent la création ou la reprise de l'activité, l'exonération étant dégressive les trois années suivantes , soit un abattement passant de 75 % à 50 % puis de 25 % des bénéfices. La sortie du classement des ZRR de la commune d'implantation ne remet aucunement en cause les droits ouverts lors de l'installation pour les huit années suivantes . Ainsi, les acteurs qui s'installeront dans une commune classée en ZRR en 2020 bénéficieront du dispositif jusqu'en 2028. Pour être éligibles au dispositif, les acteurs concernés doivent être soumis au régime réel d'imposition (normal ou simplifié) et employer moins de 11 salariés 50 ( * ) . Si ce seuil est dépassé, les bénéficiaires conservent l'exonération jusqu'à la fin du deuxième exercice suivant l'exercice au cours duquel le dépassement d'effectif est constaté. Le capital de l'entreprise ne doit pas être détenu, directement ou indirectement, pour plus de 50 % par d'autres sociétés. Sont exclus certains secteurs d'activité, en particulier les activités de gestion de patrimoine et d'opérations mobilières, l'essentiel des activités immobilières, les activités bancaires, assurantielles et financières. Les entreprises du secteur primaire sont également exclues. Pour bénéficier du dispositif , l'entreprise doit avoir son siège social dans une commune classée en ZRR, la seule installation d'un établissement ou d'une succursale n'entrant pas dans le champ du dispositif. Les entreprises non sédentaires ne peuvent bénéficier du dispositif si elles exercent plus de 25 % de leur chiffre d'affaires en dehors des zones visées. Les conséquences sur les recettes de 2018 du dispositif d'exonération d'impôt sur les bénéfices ont été estimées à 144,5 millions d'euros 51 ( * ) . Le chiffrage de près de 200 millions d'euros qui a pu être retenu par ailleurs est erroné dans la mesure où 73 millions d'euros ont été comptabilisés à tort comme exonérations liées au dispositif d'exonération ZRR clos au 31 décembre 2010 alors qu'elles relèvent en réalité des exonérations ouvertes dans les zones d'aides à finalité régionale pour plus de 99 % (DFI 230602). |

c) Des exonérations contribuant au maintien de l'offre de soins

Les différents représentants de l'Ordre des médecins que les rapporteurs ont pu rencontrer ont tous confirmé que les allègements de fiscalité comptent dans le choix des médecins de s'installer dans les territoires ruraux. L'économie réalisée peut en effet être substantielle, les rapporteurs ayant constaté des cas où l'exonération pour un médecin généraliste pouvait atteindre 40 000 euros par an.

Il s'agit de la principale profession bénéficiaire de ce type d'exonérations . Si d'autres critères peuvent contribuer au choix d'installation 52 ( * ) , le niveau de fiscalité n'en demeure pas moins un élément important.

Les rapporteurs considèrent à tout le moins que les exonérations ZRR sont un élément à prendre en compte dans la lutte pour le maintien de l'offre de soins dans les territoires , alors que 6 millions de Français vivent aujourd'hui dans un désert médical.

Dans le rapport de la mission « flash » de l'Assemblée nationale sur l'efficacité du dispositif des zones de revitalisation rurale, les deux députées dénoncent des comportements de « chasseurs de prime » de la part des médecins bénéficiaires du dispositif . Les médecins ne s'installeraient dans les territoires visés que pour bénéficier des différentes aides et en particulier des dispositifs d'exonérations, avant de déménager aussitôt après l'arrivée à échéance de l'exonération d'impôt.

Les rapporteurs estiment que les effets d'aubaine, s'ils doivent être déplorés, restent marginaux et ne sont que l'envers du succès d'un dispositif qui contribue au maintien de la présence médicale et peut renforcer l'attractivité des communes rurales auprès des médecins .

De plus, pour ce dispositif spécifique d'incitation 53 ( * ) , les effets d'aubaines sont limités dans la mesure où un médecin, comme tout autre acteur s'installant en ZRR, ne peut pas renouveler le bénéfice d'un dispositif d'exonération avant un délai de 5 ans. En effet, un acteur ayant bénéficié d'une exonération liée à un dispositif de zonage au cours des 5 années précédentes ne peut prétendre à nouveau à une exonération 54 ( * ) .

Surtout, les rapporteurs considèrent que des réponses simples de régulation pourraient être apportées pour limiter les effets d'aubaine dénoncés dans la communication des députées Anne Blanc et Véronique Louwagie. En effet, l'exonération pourrait être conditionnée par une durée minimale d'installation. Si le médecin venait à quitter le territoire avant la fin de sa période d'engagement, les exonérations perçues devraient être remboursées au prorata du temps passé sur le territoire.

Une fois ces correctifs mis en place, les rapporteurs estiment qu'il est nécessaire de maintenir ce dispositif d'exonération pour les médecins et plus globalement pour les professions médicales .

Le niveau limité des investissements lors de l'installation, rend particulièrement avantageuse la réduction du niveau d'imposition dès les premières années. C'est ce que souligne le rapport conjoint des inspections de 2014 : « pour les professions libérales, en particulier dans le domaine médical, les perspectives de bénéfices dès les premières années sont importantes et rendent l'exonération attractive ; la décision de s'installer repose avant tout sur des critères tenant aux conditions d'exercice de leur métier (proximité d'un plateau technique et association avec des collègues pour ménager leur vie privée) mais l'exonération est connue et intervient dans les choix précis d'implantation » 55 ( * ) .

Comme l'ont souligné Jean-Noël Cardoux et Yves Daudigny dans leur rapport sur les incitations à l'installation chez les professionnels de santé 56 ( * ) , le recours au dispositif ZRR a fortement augmenté depuis plusieurs années chez les médecins, de sorte que le dispositif joue un rôle dans leurs choix l'installation .

Cependant , le dispositif gagnerait à être mieux relayé auprès des médecins qui n'en ont pas tous une bonne connaissance . De même, certaines subtilités liées au statut de médecin-collaborateur dans un cabinet médical gagneraient à être portées à la connaissance des médecins qui se voient parfois refuser la mise en oeuvre de l'exonération 57 ( * ) . Le déploiement des communautés professionnelles territoriales de santé (CPTS) en milieu rural pourrait constituer une occasion de valoriser les ZRR auprès des professionnels.

d) Un dispositif de soutien essentiel au maillage des officines de pharmacie

Lors de leurs auditions, les rapporteurs ont pu constater à quel point les dispositifs d'exonération étaient essentiels à la création et à la reprise d'officines de pharmacie. Compte tenu du coût important des investissements initiaux, l'exonération joue un rôle majeur pour les pharmaciens souhaitant s'installer et obtenir des financements.

Les rapporteurs relèvent en particulier que de nombreuses annonces de cession d'officine font état de leur localisation en ZRR. Cette mention témoigne de ce que la localisation en ZRR peut constituer un critère dans les choix d'installation .

Ce dispositif apparaît donc adapté pour maintenir un service de proximité dans des communes qui sont en première ligne face aux défis auxquels sont confrontés les pharmaciens . La baisse de la densité médicale a en effet des conséquences directes sur les officines de pharmacie, qui perdent leur médecin prescripteur.

En outre, depuis l'ordonnance du 3 janvier 2018, les règles de création d'officines de pharmacie prévoient un cadre dérogatoire applicable aux zones de revitalisation rurale, aux quartiers politique de la ville et aux zones franches urbaines 58 ( * ) . Surtout, il existe de nombreux exemples d'officines de pharmacie dont l'installation a été pérennisée par les marges financières liées à exonération d'impôt sur les bénéfices .

À titre d'exemple, les rapporteurs relèvent qu'un article du Moniteur des pharmacies en date du 21 octobre 2017 fait état d'un couple de pharmaciens bordelais qui a bénéficié du dispositif pour s'installer dans une pharmacie landaise près d'Orthez (Pyrénées-Atlantiques). D'après les intéressés, « s'y implanter pour bénéficier d'allègements fiscaux est alors devenu notre critère prioritaire. Compte tenu des incertitudes sur l'économie de l'officine, nous avons vu dans cette opportunité un moyen de sécuriser notre projet d'installation. Sans ce dispositif, nous n'aurions jamais pu acquérir cette officine qui réalise un chiffre d'affaires de 2,6 millions d'euros. Avec le bénéfice des exonérations d'impôts, c'est comme si notre apport personnel avait doublé et était passé à 32 % » 59 ( * ) .

D'après Françoise Manhes, référente pour le département du Cantal de l'ordre des pharmaciens, entendue lors d'une table ronde organisée à Aurillac, la localisation en ZRR, « c'est l'élément déterminant qui va faire que le banquier vous suivra ou non dans votre projet de reprise d'une officine . » Déjà en 2014, le seuil dérogatoire en ZRR pour créer une officine de pharmacie avait été jugé utile pour satisfaire un besoin essentiel de la population 60 ( * ) .

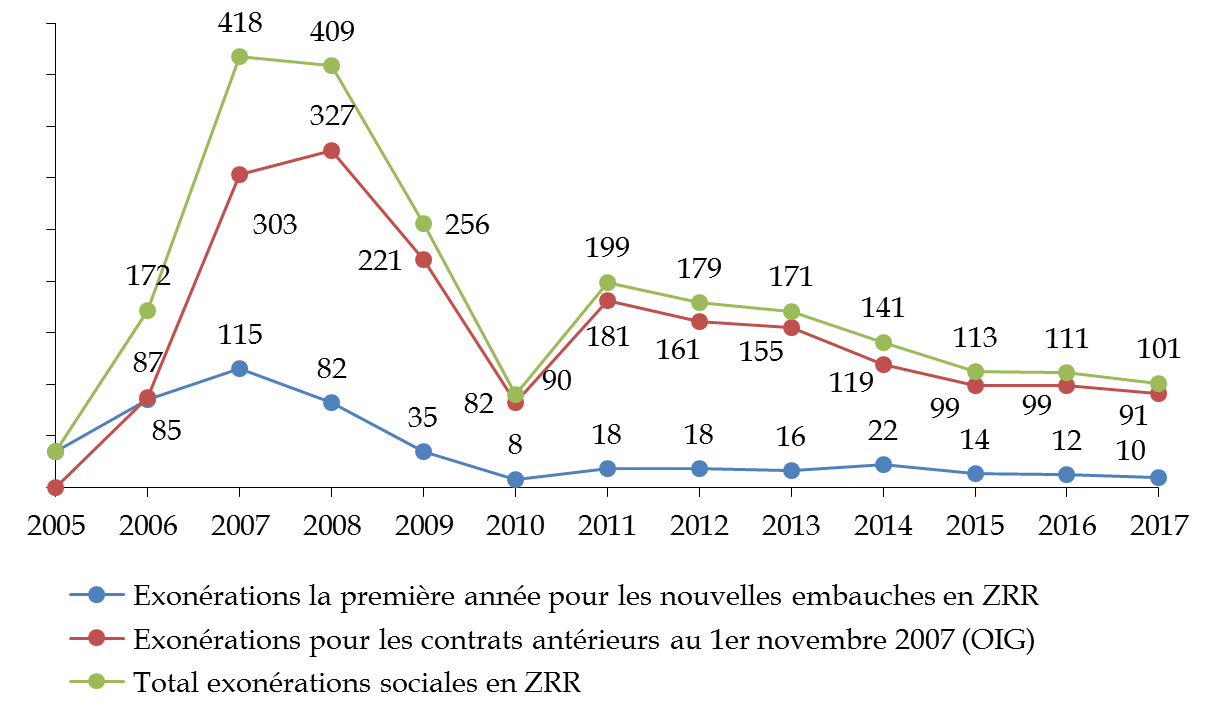

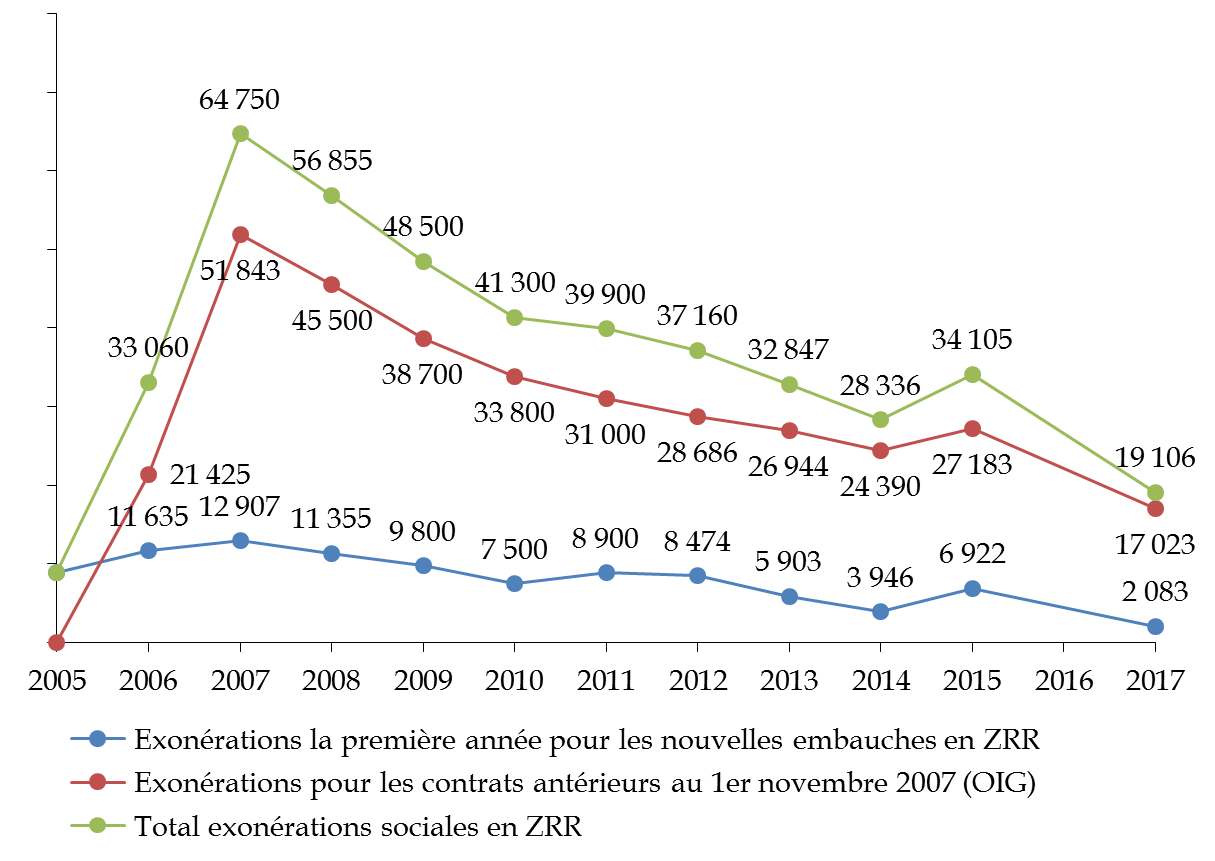

2. Les allègements de charge spécifiques aux ZRR ont perdu leur caractère incitatif avec la hausse des allègements généraux

a) Les allègements à l'embauche, un dispositif dont les avantages ne répondent pas suffisamment aux besoins des territoires ruraux

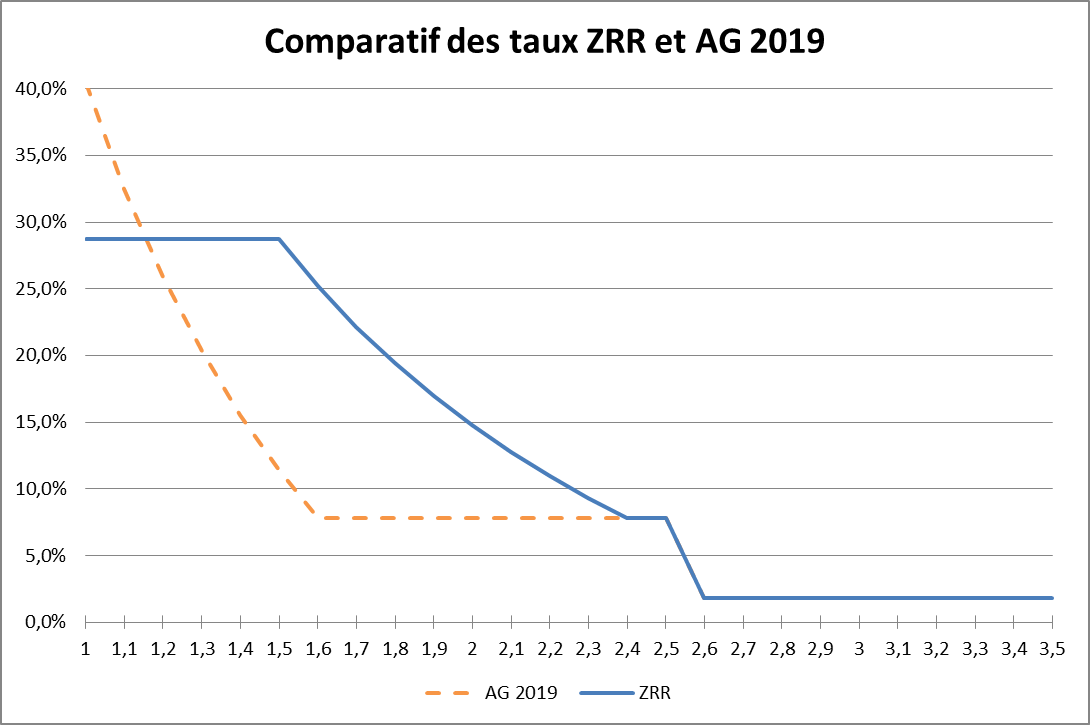

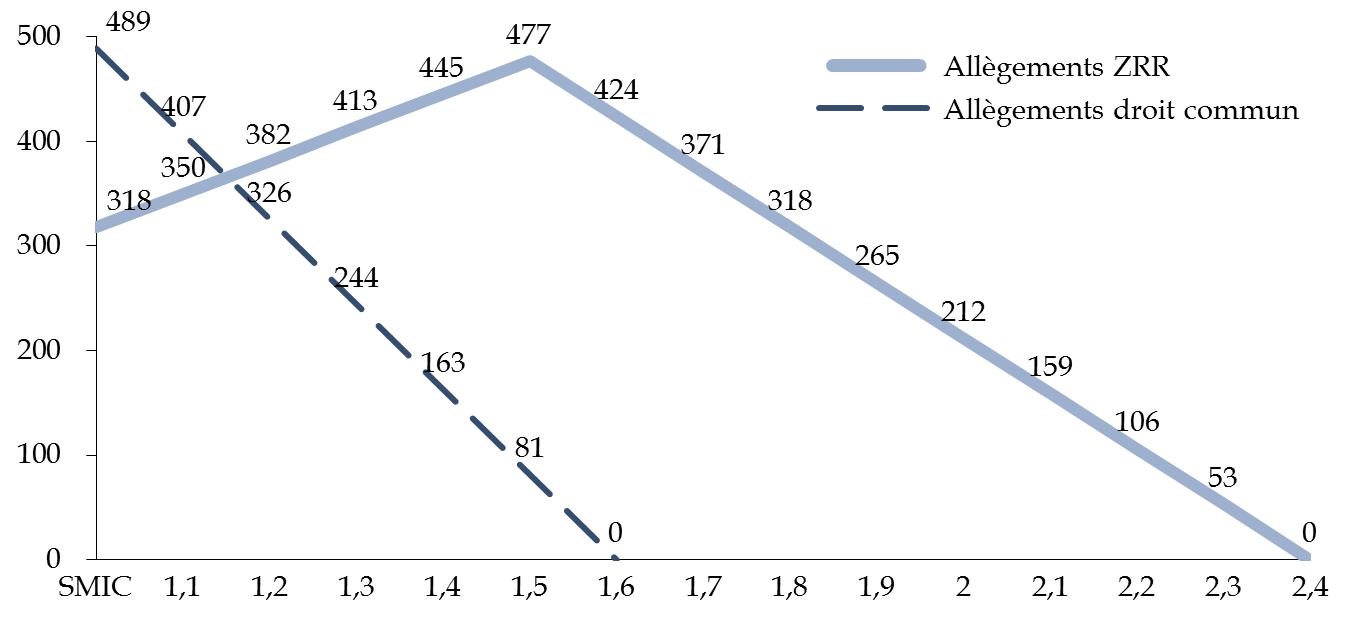

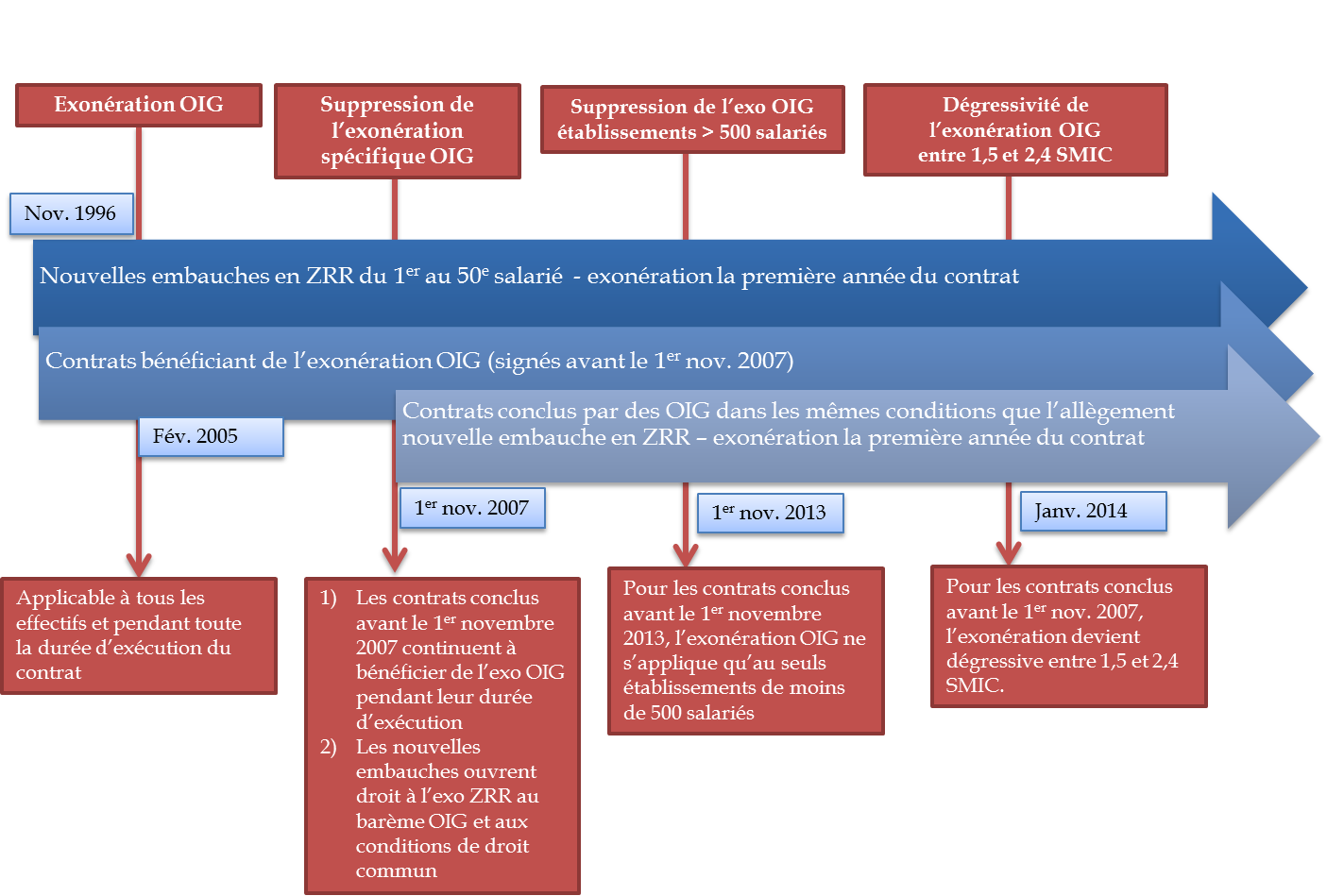

Le dispositif d'exonération de charges sociales, qui est entré en vigueur au 1 er janvier 1997 61 ( * ) , prenait initialement la forme d'une franchise de cotisations sociales patronales jusqu'à 1,5 SMIC et sans limite de rémunération au-delà de cette franchise. La loi de finances pour 2008 a introduit la dégressivité de l'exonération et réduit son champ.

|

Les exonérations de charges sociales à l'embauche en ZRR Le régime d'exonération de cotisations sociales est ouvert aux entreprises du secteur privé employant 50 personnes au plus (activités artisanales, industrielles, commerciales, libérales ou agricoles) ainsi qu'aux organismes d'intérêt général depuis le 1 er janvier 2008 (après la fermeture du dispositif spécifique OIG). L'exonération de cotisations patronales de sécurité sociale (hors AT-MP) est totale jusqu'à 1,5 SMIC puis dégressive jusqu'à s'annuler pour les rémunérations égales à 2 ,4 SMIC. Elle s'applique aux embauches effectuées en contrat à durée indéterminée ou sous contrat à durée déterminée conclu pour un accroissement temporaire d'activité d'au moins 12 mois. L'embauche doit avoir pour conséquence un accroissement net de l'effectif. |

Ce dispositif vise à encourager le développement des entreprises implantées en ZRR en leur fournissant une aide à l'embauche pour la première année du contrat. Cette exonération n'est pas cumulable avec la réduction générale de cotisations et contributions patronales, de sorte que l'intérêt relatif de la mesure dépend du niveau de rémunération.

Le renforcement progressif des allègements de

droit commun a contribué à atténuer l'intérêt

des allègements ZRR sur les salaires les moins