II. UN PREMIER BILAN DE LA MISE EN PLACE DU PRÉLÈVEMENT FORFAITAIRE UNIQUE (PFU)

L'imposition des revenus du capital relevait depuis 2013 de l'application du barème progressif de l'impôt sur le revenu.

L'article 28 de la loi de finances pour 2018 a remplacé ce cadre fiscal afin d'instaurer un prélèvement forfaitaire unique (PFU) , au taux global de 30 %, se composant d'un taux forfaitaire d'imposition à l'impôt sur le revenu de 12,8 % et d'un taux global de prélèvements sociaux de 17,2 % 190 ( * ) .

En application de l'article 200 A du code général des impôts (CGI), l'ensemble des revenus de capitaux mobiliers et de gains nets, profits, distributions, plus-values et créances sont soumis au PFU , à l'exception des régimes dérogatoires suivants qui ont été maintenus :

- les revenus expressément exonérés d'impôt le demeurent, tels que les livrets réglementés ;

- les régimes fiscaux de l'épargne salariale, les produits d'épargne solidaire, et celui des stock-options n'ont pas été modifiés par la réforme.

Sans être complètement alignés sur le régime du PFU, certains régimes dérogatoires ont fait l'objet d'aménagements à l'occasion de la réforme, dont notamment les suivants :

- les revenus issus de contrats d'assurance vie sont soumis au PFU, pour les primes versées à compter du 27 septembre 2017, dès lors que le contrat a été souscrit depuis moins de huit ans, ou dès lors que le contrat a été souscrit depuis plus de huit ans et que l'encours total des contrats d'assurance vie détenus par le titulaire est supérieur à 150 000 euros.

- le régime des bons de souscription de parts de créateur d'entreprise (BSPCE) qui est partiellement soumis au PFU.

Enfin, si le PFU devient la modalité d'imposition par principe, le contribuable peut toujours opter pour une imposition au barème de façon expresse et irrévocable , et sans possibilité de moduler cette option selon la catégorie de revenus mobiliers. Toutefois, les abattements pour durée de détention, introduits à la suite de la « barémisation » des revenus, sont supprimés pour les plus-values mobilières réalisées sur des titres acquis ou souscrits à compter du 1 er janvier 2018.

A. UN COÛT POUR LES FINANCES PUBLIQUES NETTEMENT INFÉRIEUR À CELUI QUI ÉTAIT PRÉVU

1. Le coût de la mise en place du PFU était estimé à 1,3 milliard d'euros en 2018 et à 1,9 milliard d'euros à compter de 2019, pour le seul volet « impôt sur le revenu »

Dans l'évaluation préalable du projet de loi de finances pour 2018 relative à la mise en place du PFU 191 ( * ) , le Gouvernement a limité son chiffrage budgétaire aux années 2018 et 2019.

Le coût budgétaire pour ces deux années a été évalué en considérant qu'il s'apparentait à la différence entre les recettes du prélèvement forfaitaire obligatoire (PFO), remplaçant depuis 2013 du prélèvement forfaitaire libératoire (PFL) sur les revenus du capital, et les recettes issues de l'imposition au PFU.

À partir de ces hypothèses, le Gouvernement a estimé le coût budgétaire de l'instauration du PFU à :

- 1,3 milliard d'euros en 2018 ;

- 1,93 milliard d'euros en 2019 .

L'écart de 630 millions d'euros entre 2018 et 2019 traduit une montée en charge progressive des effets de l'instauration du PFU . En effet, en 2018, les recettes fiscales au titre de l'impôt sur le revenu sont uniquement affectées par le canal des retenues à la source sur les revenus mobiliers, c'est-à-dire via les recettes collectées correspondant à l'ancien PFO. Ce n'est qu'à partir de 2019 que l'ensemble des recettes au titre de l'impôt sur le revenu prélevé sur les revenus du capital sont affectées.

Ce chiffrage concorde avec les estimations ex-ante réalisées à la demande du comité d'évaluation de France Stratégie, mis en place à la demande du Gouvernement, et qui estime que le coût budgétaire pérenne se situerait entre 1,4 milliard et 1,7 milliard d'euros 192 ( * ) .

Toutefois, deux réserves peuvent être formulées quant à la méthode de chiffrage employée par le Gouvernement lors de l'examen du projet de loi de finances pour 2018.

D'une part, le chiffrage a été réalisé à comportement constant , sans tenir compte des réactions des ménages et des entreprises à l'évolution du cadre fiscal. Or, comme précédemment souligné lors de l'analyse de la réforme de 2013, l'élasticité des dividendes à la fiscalité est très forte.

D'autre part, le chiffrage du coût budgétaire du PFU se limite au volet « impôt sur le revenu » , et ne tient pas compte de l'effet possible sur les prélèvements sociaux.

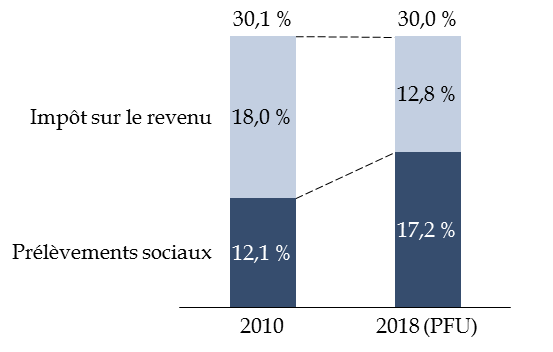

2. Parallèlement, les prélèvements sociaux sur l'ensemble des revenus du capital ont été significativement augmentés

En effet, les revenus soumis au PFU au titre de l'impôt sur le revenu sont également imposés au titre des prélèvements sociaux .

Or, l'instauration du PFU en 2018 s'est accompagnée d'une hausse des prélèvements sociaux sur l'ensemble des revenus du capital, le taux étant relevé de 15,5 % à 17,2 % par la loi de financement de la sécurité sociale pour 2018 dans le cadre de la bascule des cotisations sociales vers la contribution sociale généralisée (CSG), dont l'un des objectifs était précisément d'élargir le financement de la protection sociale en faisant davantage contribuer les revenus du capital.

Si la mise en oeuvre du PFU conduit à un taux d'imposition global similaire à celui en vigueur avant la « barémisation » de 2013, la part des prélèvements sociaux dans l'imposition devient ainsi majoritaire à compter de 2018 .

Répartition des prélèvements pesant sur les revenus du capital en 2010 et 2018

(en %)

Source : commission des finances du Sénat

Sur le plan budgétaire, la hausse des prélèvements sociaux sur l'ensemble des revenus du capital devait se traduire par un rendement supplémentaire de 2 milliards d'euros d'après le Gouvernement 193 ( * ) et de 2,2 milliards d'euros selon l'Institut des politiques publiques 194 ( * ) .

Si ces travaux d'évaluation ex-ante n'ont pas permis d'isoler le rendement attendu au titre des seuls revenus soumis au PFU, ils permettent d'observer que la pression fiscale globale sur l'ensemble des revenus du capital était supposée rester identique à l'issue de la réforme , le coût du PFU au titre de l'impôt sur le revenu (1,9 milliard d'euros à compter de 2019) étant compensé par la hausse des prélèvements sociaux sur l'ensemble des revenus du capital (2 milliards d'euros dans le chiffrage gouvernemental).

Comme l'avait rappelé le rapporteur général de la commission des finances, Albéric de Montgolfier, lors de l'examen du projet de loi de finances pour 2018, les évolutions des deux composantes de la « flat tax » doivent donc être appréciées dans leur cohérence globale .

En effet, les éventuels changements de comportement liés à l'entrée en vigueur du PFU, non pris en compte dans les chiffrages initiaux, rétroagissent à la fois sur les recettes de l'impôt sur le revenu et des prélèvements sociaux. En particulier, si la mise en place du PFU conduit à un rebond des dividendes, cela se traduit non seulement par un surcroît de recettes au titre de l'impôt sur le revenu mais également au titre des prélèvements sociaux .

Il serait donc erroné d'évaluer le coût budgétaire du PFU uniquement sous le seul prisme de la perte de recettes fiscales au titre de l'impôt sur le revenu .

3. Le coût de la réforme a été surestimé en ne tenant pas compte de la forte réaction des dividendes à la fiscalité, qui a généré des recettes supplémentaires tant au titre de l'impôt sur le revenu que des prélèvements sociaux

a) L'évaluation ex-post de la réforme réalisée par l'IPP confirme le lien de causalité entre la mise en place du PFU et la reprise de la distribution des dividendes

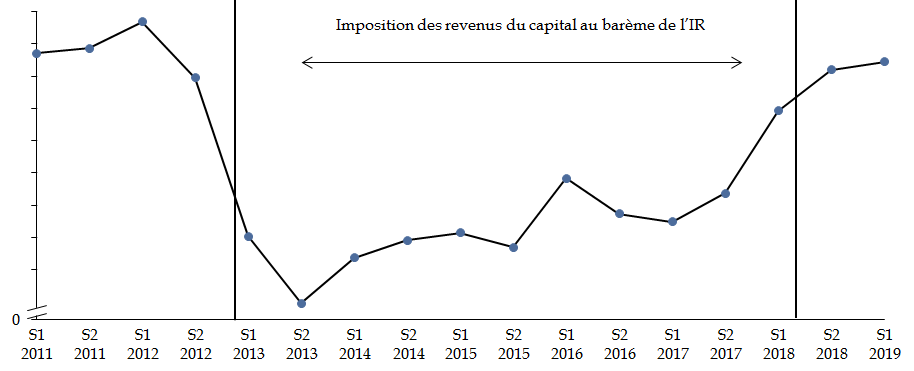

L es données issues de la comptabilité nationale font précisément état d'un fort rebond des dividendes perçus par les ménages résidents en 2018 , ramenant ainsi leur montant à niveau proche de celui qui était observé avant leur mise au barème.

Évolution du niveau semestriel des dividendes perçus par les ménages

(en milliards d'euros)

Source : évaluation réalisée par l'IPP à la demande de la commission des finances du Sénat, à partir des données de la comptabilité nationale, p.91

Ainsi, les dividendes reçus par les ménages sont passés de 29,8 milliards d'euros en 2017 à 37,1 milliards d'euros en 2018, soit une hausse de 7,3 milliards d'euros 195 ( * ) .

Le comité d'évaluation des réformes de la fiscalité du capital n'a toutefois pas tenu compte de ce rebond dans son évaluation du coût de la mise en place du PFU , faute d'étude permettant de mettre en évidence un lien causal avec la réforme.

De ce point de vue, l'évaluation ex-post de l'IPP présente l'intérêt majeur de confirmer le lien de causalité entre la réforme et ce rebond de la distribution des dividendes .

En effet, après avoir examiné l'impact de la réforme de 2013, l'évaluation de l'IPP s'est penchée sur les conséquences de l'instauration du PFU à partir de 2018 pour les entreprises - les données sur les ménages au titre de l'année 2018 n'étant pas encore disponibles.

Du côté des entreprises relevant du groupe de traitement 196 ( * ) , le flux de dividendes versés a fortement augmenté depuis le début de l'année 2018 . En effet, la probabilité de verser des dividendes en 2018 augmente de 5 points de pourcentage de plus dans le groupe de traitement par rapport au groupe de contrôle, en comparaison avec 2017 197 ( * ) . Si la part d'entreprises versant des dividendes repart à la hausse, le montant des dividendes versés augmente également . Ainsi, le montant des dividendes versés par euro de capitaux propres augmente d'environ 1 centime par rapport au groupe de contrôle.

La reprise observée de la distribution de dividendes au niveau des entreprises concorde donc avec les enseignements tirés de la réforme de 2013 (la « barémisation ») quant à la forte élasticité de la distribution de dividendes à la fiscalité appliquée.

L'établissement d'un tel lien de causalité entre le PFU et le rebond des dividendes conduit en tout état de cause à minorer le coût budgétaire de la réforme.

b) En isolant la part de ce rebond des dividendes directement imputable à la réforme, l'IPP conclut que son coût a été surestimé de 500 millions d'euros au minimum

Sans surprise, les premières données budgétaires portant sur l'année 2018 confirment ce constat.

Estimé à 2,9 milliards d'euros en loi de finances pour 2018 , le rendement du PFU s'est finalement élevé à 3,5 milliards d'euros , soit 573 millions d'euros supplémentaires par rapport aux estimations initiales (ce qui représente un écart de 20 % ) 198 ( * ) . En réponse au questionnaire de vos rapporteurs, le Gouvernement indique d'ailleurs que l'écart à la prévision initiale tient au dynamisme « exceptionnel et très imparfaitement anticipé des dividendes ».

Ce rebond des dividendes a également contribué au dynamisme des prélèvements sociaux sur les revenus du capital en 2018. Ces derniers se sont en effet élevés à 20,9 milliards d'euros , soit une progression de 4,3 % par rapport à 2017 199 ( * ) .

Jusqu'à présent, il n'était toutefois pas possible d'apprécier le coût budgétaire réel du PFU, faute de pouvoir déterminer dans quelle proportion la reprise de la distribution des dividendes observée en 2018 était liée au PFU et non à d'autres facteurs extérieurs à la réforme (conjoncture, etc .).

Les travaux réalisés par l'IPP permettent pour la première fois d'effectuer un tel chiffrage .

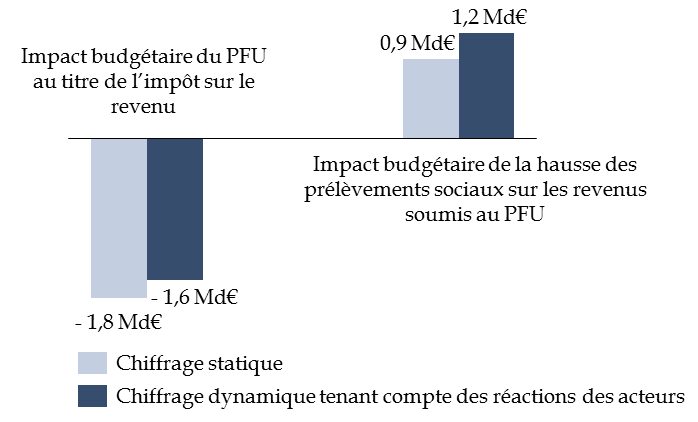

Impact budgétaire de l'instauration du PFU au

titre de l'impôt sur le revenu

et de la hausse des

prélèvements sociaux sur les revenus qui y sont

soumis

Note méthodologique : le chiffrage dynamique a été réalisé avec « optimisation parfaite », c'est-à-dire en supposant que les ménages choisissent de façon optimale l'option d'être imposé au barème ou au PFU. Si 25 % des ménages ayant intérêt à recourir au barème ne le faisaient pas, la perte fiscale au titre de l'IR serait inférieure de l'ordre de 400 millions d'euros.

Source : commission des finances du Sénat (d'après : Laurent Bach, Antoine Bozio, Brice Fabre, Arthur Guillouzouic, Claire Leroy et Clément Malgouyres, « Quelles leçons tirer des réformes de la fiscalité des revenus du capital ? », Note IPP n° 46, octobre 2019)

Ainsi que l'illustre le graphique ci-dessus, le rebond de la distribution des dividendes causé par la mise en place du PFU aurait donc minoré le coût de la réforme de 500 millions d'euros , en générant des recettes supplémentaires au titre de l'IR (+ 200 millions d'euros) mais également des prélèvements sociaux (+ 300 millions d'euros).

Cette estimation présente toutefois deux limites :

- d'une part, elle suppose que la hausse de la distribution des dividendes ne s'accompagne pas d'une diminution des salaires, et donc des recettes issues de leur imposition , hypothèse qui n'a pas encore pu être testée par l'IPP dans le cas du PFU (voir infra ), mais paraît peu probable en 2018 compte tenu de la mise en place du prélèvement à la source ;

- d'autre part, ce surcroît de recettes à court terme peut avoir pour contrepartie une diminution des recettes tirées des plus-values à moyen terme , dès lors que la hausse des dividendes diminue les fonds propres - et donc la valorisation de l'entreprise lors de sa revente.

4. L'évaluation ex-post commandée par la commission des finances laisse à penser que la reprise de la distribution de dividendes observée en 2018 devrait se maintenir au cours des prochains exercices

Le caractère durable de la reprise de la distribution de dividendes a fait l'objet de débats au cours des travaux menés par les rapporteurs. Cette question apparaît cruciale pour déterminer la pérennité - ou non - du rendement budgétaire induit par l'augmentation de l'assiette taxable .

En particulier, si le rebond des dividendes observé en 2018 traduit un débouclage complet de la trésorerie accumulée par les entreprises depuis 2013, alors elle ne devrait logiquement pas se poursuivre au-delà de l'exercice.

Les conclusions de l'IPP plaident toutefois en faveur d'une reprise durable de la distribution de dividendes . En effet, « dans l'hypothèse où les entreprises ont simplement versé en 2018 l'ensemble des résultats qu'elles se sont efforcées de garder en réserve entre 2013 et 2017 (...) , nous devrions observer une hausse particulièrement forte des dividendes en 2018, suivie d'un retour du niveau des dividendes à son niveau d'avant 2013. Ce n'est pas ce que nous observons (...) puisque, d'une part, le niveau de dividendes atteint en 2018 ne dépasse pas celui de 2012 , et d'autre part, le montant des dividendes ne semble pas diminuer depuis le premier semestre 2018 » 200 ( * ) .

L'IPP suggère ainsi que la reprise observée en 2018 a simplement permis de revenir à la situation antérieure à 2013, sans qu'il n'y ait encore de « rattrapage » pour l'ensemble de la période de mise au barème des dividendes.

Par conséquent, la hausse du niveau de dividendes distribués devrait se poursuivre au cours des prochains exercices , ce qui constituerait une « bonne nouvelle » pour les finances publiques.

* 190 Pour une présentation plus détaillée le lecteur est invité à se reporter au commentaire de l'article 11 figurant aux pages 212 à 254 du rapport général n° 108 (2017-2018) d'Albéric de Montgolfier relatif au projet de loi de finances pour 2018 (tome II), fait au nom de la commission des finances et déposé le 23 novembre 2017.

* 191 Évaluations préalables annexées au projet de loi de finances pour 2018, p. 103.

* 192 Premier rapport du comité d'évaluation des réformes de la fiscalité du capital, précité.

* 193 Voir la page 25 de l'annexe 10 au projet de loi de financement de la sécurité sociale pour 2018.

* 194 Mahdi Ben Jelloul, Antoine Bozio, Thomas Douenne, Brice Fabre et Claire Leroy, « Budget 2019 : l'impact sur les ménages », Institut des politiques publiques, présentation à la conférence du 11 octobre 2018, p. 51.

* 195 Évaluation d'impact de la fiscalité des dividendes réalisée par l'Institut des politiques publiques (IPP) à la demande de la commission des finances du Sénat, p. 91.

* 196 Tel que défini p. 66 du présent rapport.

* 197 Évaluation d'impact de la fiscalité des dividendes réalisée par l'Institut des politiques publiques (IPP) à la demande de la commission des finances du Sénat, p. 177.

* 198 D'après les réponses fournies par le Gouvernement aux rapporteurs.

* 199 Ibid .

* 200 Évaluation d'impact de la fiscalité des dividendes réalisée par l'Institut des politiques publiques (IPP) à la demande de la commission des finances du Sénat, p. 90.