C. L'EFFICACITÉ ÉCONOMIQUE DE LA RÉFORME RESTE À CE JOUR DIFFICILE À ÉTABLIR

Si l'évaluation commandée par les rapporteurs à l'IPP s'est attachée à examiner les effets de la réforme fiscale de 2013 sur les comportements des ménages et des entreprises, c'est parce qu'elle constitue une opportunité pour appréhender, avec le recul nécessaire, les réactions de ces agents aux évolutions de la fiscalité . Elle constitue en ce sens une expérience intéressante pour mesurer les effets de l'instauration du PFU en 2018, puisqu'elle s'apparente à une réforme inverse à celle de la « barémisation » des revenus du capital.

Par conséquent, les enseignements tirés de la réforme de 2013, et précédemment présentés dans ce rapport, fournissent des indices précieux pour analyser les premières données relatives à l'efficacité économique du PFU .

Néanmoins, deux réserves doivent être formulées sur l'utilisation de la réforme de 2013 comme le contrefactuel de la réforme de 2018.

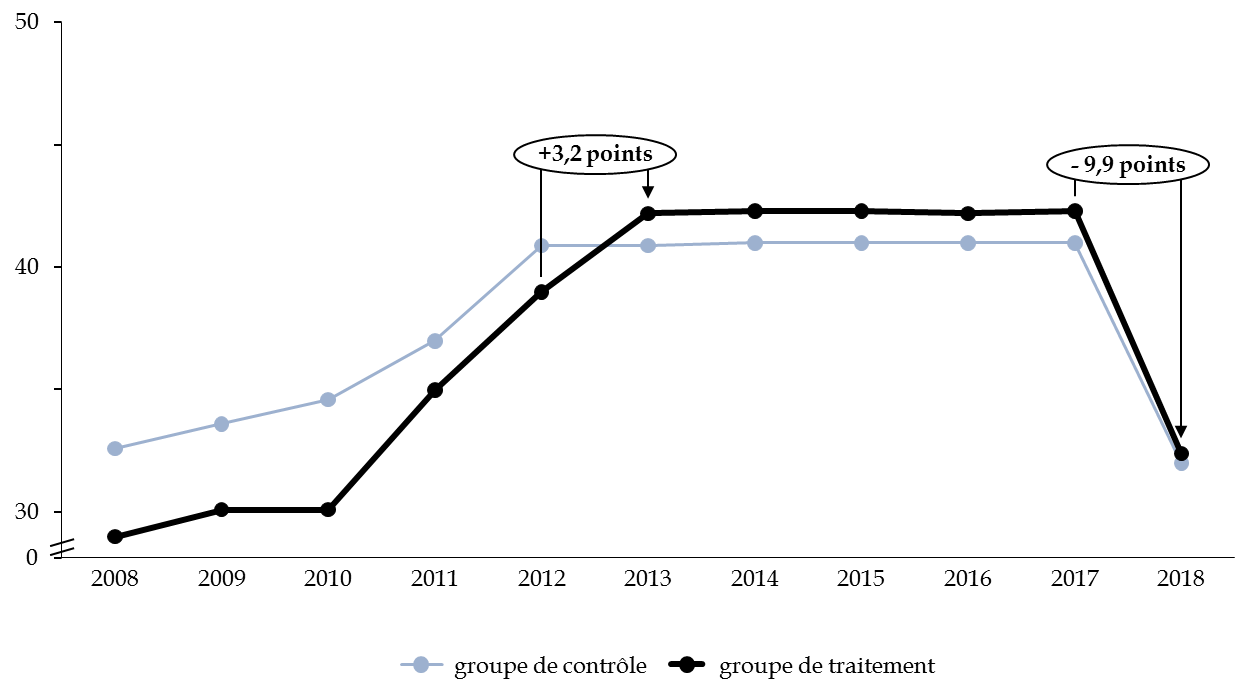

Premièrement , l'ampleur de la réforme de 2013 est bien moindre que celle de 2018 en termes de différentiel de taxation entre l'imposition au barème et l'imposition forfaitaire, comme le souligne le graphique ci-après.

Deuxièmement, la réforme de 2013 est intervenue en même temps que la réforme de la taxation des dividendes des gérants de SARL , soumettant leurs dividendes aux cotisations sociales. Cette évolution fiscale concomitante a pu influencer la politique de distribution des SARL, et donc fausser le jeu de comparaisons entre les deux réformes. Ces entreprises concernées avaient toutefois été exclues des groupes de contrôle et de traitement par l'IPP.

Évolution de la taxation des dividendes entre

les groupes de traitement

et de contrôle retenus par

l'évaluation de l'IPP

(en %)

NB : pour le détail de la méthodologie employée, le lecteur est invité à se reporter à la page 144 de l'évaluation réalisée par l'IPP à la demande de la commission des finances du Sénat.

Source : évaluation réalisée par l'IPP à la demande de la commission des finances du Sénat, p.144

1. L'évaluation ex-post de la mise en place du PFU commandée par la commission des finances confirme que la réforme s'est déjà traduite par une diminution des fonds propres des entreprises concernées, sans que l'effet sur l'investisement ne puisse à ce stade être estimé

Comme précédemment souligné, tout changement de fiscalité appliquée aux dividendes peut affecter les décisions d'investissement des entreprises, notamment via l'ajustement du niveau de fonds propres de celles-ci.

Dans le cadre de l'analyse de la réforme de 2013, il a été observé une augmentation significative des fonds propres appartenant au groupe de contrôle de l'étude ( cf. supra ), ce qui constitue un levier important en termes d'autofinancement.

La même analyse a été conduite pour les entreprises appartenant au groupe de traitement, à la suite de l'instauration du PFU en 2018. Sans surprise, l'étude de l'IPP observe l'effet inverse à partir de 2018, et identifie d'ores et déjà une baisse significative des fonds propres des entreprises concernées , causée par la reprise de la distribution de dividendes au profit des actionnaires 202 ( * ) .

L'effet sur l'investissement des entreprises concernées n'a malheureusement pas pu être évalué , faute de données suffisamment précises sur le bilan des entreprises. Les exemples étrangers et l'évaluation de la réforme de 2013 ne plaident toutefois pas en faveur d'un effet causal de la mise en place du PFU en 2018 sur les décisions d'investissement des entreprises concernées (voir supra ).

Il faut néanmoins se réserver de tirer des conclusions hâtives sur l'impact du PFU sur l'investissement agrégé . En effet, comme le rappelle l'étude de l'IPP, il n'est pas exclu que la reprise des dividendes bénéficie indirectement à des entreprises qui réinvestissent à leur tour dans l'économie . Compte tenu du fait qu'elles disposent d'une capacité d'investissement supérieure à celle des entreprises qui versent les dividendes initiaux, ce circuit de distribution de dividendes peut permettre, en réalité, d'accroître le niveau d'investissement.

Prudente, l'étude de l'IPP indique ainsi que « selon l'efficacité des marchés financiers pour ré-allouer le capital rendu aux actionnaires et la propension de ces derniers à le réinvestir, la baisse des actifs des entreprises versant des dividendes peut ainsi être un développement positif ou négatif pour l'investissement agrégé et la croissance économique » 203 ( * ) .

2. Au niveau agrégé, la Banque de France estime que les ménages devraient réallouer une partie de leur épargne vers les produits de fonds propres, ce qui pourrait compenser en partie cet effet

En outre, la baisse des fonds propres des entreprises peut également être compensée par une réorientation, à terme, des portefeuilles des ménages au profit des produits de fonds propres 204 ( * ) .

Dans cette perspective, la Banque de France a récemment proposé une évaluation des conséquences de l'instauration du PFU sur la réallocation des portefeuilles des ménages, dans le but d'illustrer les liens entre la fiscalité de l'épargne et les comportements des ménages. D'après les simulations réalisées, ces travaux concluent qu'à long terme, les placements en assurance vie, plans d'épargne populaires et plans d'épargne logement, seraient pénalisés au profit des placements en actions , et dans une proportion beaucoup plus mesurée, des dépôts à vue. Le rendement des produits de fonds propres augmenterait en raison d'un abaissement de la fiscalité appliquée.

Effets du prélèvement forfaitaire unique

sur l'évolution

des placements des ménages

(en % du patrimoine des ménages et en milliards d'euros)

|

PFU (assiette actuelle) |

||

|

Parts |

Montants |

|

|

Dépôts à vue |

0,2 |

7 |

|

Livrets et comptes à terme |

- 0,1 |

- 4 |

|

Parts d'organismes de placement collectif monétaires |

- 0,2 |

- 8 |

|

PEL |

0 |

- 1 |

|

Actions et parts d'organismes de placement collectif non monétaires |

0,8 |

31 |

|

Assurance vie, PEP et obligations |

- 0,7 |

- 25 |

Source : Christian Pfister, « Fiscalité de l'épargne et choix de portefeuille des ménages français », document de travail de la Banque de France n° 699, novembre 2018, p.10

Comme pour l'IFI, cette réallocation de l'épargne supplémentaire des ménages bénéficierait toutefois en partie aux entreprises étrangères (voir supra ).

3. Les conséquences sur l'exil fiscal sont encore incertaines

Concernant la réforme de la « barémisation » des revenus du capital, il a été rappelé qu'il était difficile d'évaluer le lien causal entre cette dernière et le nombre de contribuables quittant la France. Pour la même raison, l'effet du PFU sur l'incitation au retour de ces contribuables ayant quitté la France reste incertain .

Toutefois, les auditions menées par les rapporteurs ont insisté sur le signal d'attractivité envoyé par l'instauration du PFU , en particulier pour les dirigeants de jeunes PME qui seraient tentés de s'implanter en France pendant la phase de croissance de leur entreprise.

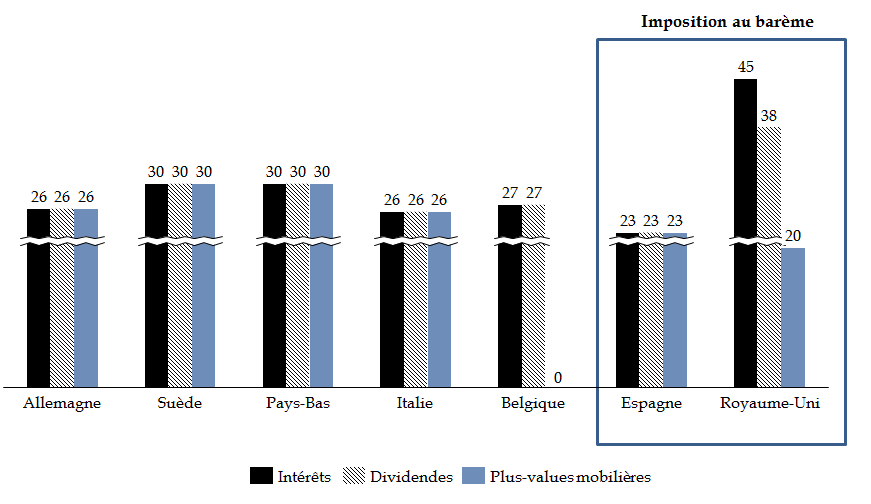

Si la « barémisation » des revenus du capital a pu être perçue comme une « parenthèse fiscale » par rapport à l'évolution du paysage fiscal européen, l'instauration du PFU s'apparente à un retour à la normale par rapport à nos voisins européens . L'instauration d'une taxation forfaitaire, avec un taux similaire à celui pratiqué par d'autres États membres de l'Union européenne, constitue, en soi, une amélioration de l'attractivité fiscale de la France.

Comparaisons européennes de taux marginaux d'imposition en 2018

(en %)

NB : en Belgique, les plus-values mobilières sont exonérées si elles sont considérées comme associées à la gestion normale du patrimoine privé.

Source : commission des finances du Sénat

* 202 Évaluation d'impact de la fiscalité des dividendes réalisée par l'Institut des politiques publiques (IPP) à la demande de la commission des finances du Sénat, p. 182.

* 203 Évaluation d'impact de la fiscalité des dividendes réalisée par l'Institut des politiques publiques (IPP) à la demande de la commission des finances du Sénat, p. 183.

* 204 Christian Pfister, « Fiscalité de l'épargne et choix de portefeuille des ménages français », document de travail de la Banque de France n° 699, novembre 2018, p. 9.