C. IL EST TROP TÔT POUR PORTER UN JUGEMENT DÉFINITIF SUR L'EFFICACITÉ ÉCONOMIQUE DE LA RÉFORME

Au-delà des effets redistributifs de court terme de la réforme, la question de son impact économique a naturellement constitué un axe majeur de la présente évaluation.

En effet, compte tenu du coût de la réforme pour les finances publiques et du gain fiscal qu'elle implique pour les ménages les plus fortunés, celle-ci ne peut se justifier que si elle exerce des effets d'entrainement très significatifs sur l'activité économique capables de générer, à terme, des gains en termes d'emploi et de pouvoir d'achat pour l'ensemble de la population.

1. Il est trop tôt pour déterminer l'impact causal de la réforme à l'aide de méthodes d'évaluation robustes

Malheureusement, le manque de recul et de données ne permet pas encore de déterminer l'impact causal de la réforme.

Une première difficulté tient à ce que les effets économiques peuvent naturellement prendre du temps à se produire : un recul suffisant est nécessaire pour porter un jugement définitif sur cet aspect de la réforme.

Surtout, quand bien même des effets se seraient déjà produits, l'absence de données microéconomiques ne permettrait pas de les déceler avec certitude.

En effet, comme l'ont rappelé l'ensemble des économistes rencontrés par les rapporteurs, la fiscalité du patrimoine n'est qu'un déterminant parmi d'autres des évolutions de l'investissement, des comportements d'épargne des ménages ou encore des flux d'expatriation - et ce d'autant plus que son ampleur reste modeste au regard des variables économiques considérées.

À titre d'illustration, l'investissement des entreprises représente en France environ 23 % du PIB, tandis que la variation du poids de la fiscalité du patrimoine induite par la mise en place de l'IFI se limite à 0,15 % du PIB.

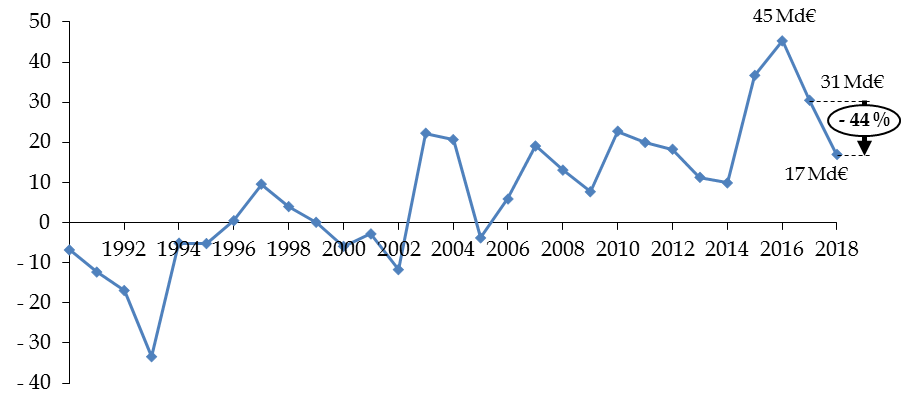

L'effet causal de la réforme ne peut donc être déduit de l'évolution de grandes variables macroéconomiques telle que la forte baisse des placements en produits de fonds propres observée en 2018 (- 44 %).

Évolution des placements en produits de fonds propres entre 1990 et 2018

(en milliards d'euros)

Source : commission des finances du Sénat (d'après les données de la Banque de France)

Ainsi, seuls des travaux d'évaluation ex-post sur données microéconomiques paraissent de nature à pouvoir appréhender l'impact de la réforme avec suffisamment de certitude .

Or, les chercheurs n'ont pu accéder qu'à l'été 2019 aux données d'origine fiscale sur le revenu et le patrimoine des ménages des redevables de l'ISF et de l'IFI , ce qui n'a pas permis de conduire dans les délais impartis une évaluation comparable à celle réalisée pour le PFU (voir infra ).

Les nouveaux fichiers récemment mis à la disposition des chercheurs, qui donnent la possibilité de suivre les redevables de l'ISF et de l'IFI entre 2006 et 2018 ainsi que les contribuables ayant quitté le territoire, devraient toutefois permettre d' obtenir au cours des prochains mois de premiers résultats sur les effets de l'ISF ainsi que sur la mise en oeuvre de l'IFI .

En tout état de cause, sur le plan de la méthode, il apparaît particulièrement regrettable que ces fichiers n'aient pas été mis à la disposition des chercheurs avant la réforme ou exploités par l'administration elle-même , ce qui a contraint le Parlement à légiférer « à l'aveugle », sans disposer d'éléments suffisamment étayés sur les éventuels effets « anti-économiques » de l'ISF.

Il est toutefois possible de porter un premier regard sur ses effets économiques à partir des informations et données recueillies auprès des différents acteurs.

2. Sur le plan de l'investissement et du financement en fonds propres des entreprises, les premiers indices sont contrastés

S'agissant de l'investissement et du financement en fonds propres des entreprises, les premiers indices apparaissent contrastés.

a) De premiers sondages indiquent que le gain fiscal n'aurait été que très partiellement réinvesti dans les entreprises, ce qui fait écho à une critique largement partagée sur l'incohérence économique de l'assiette de l'IFI

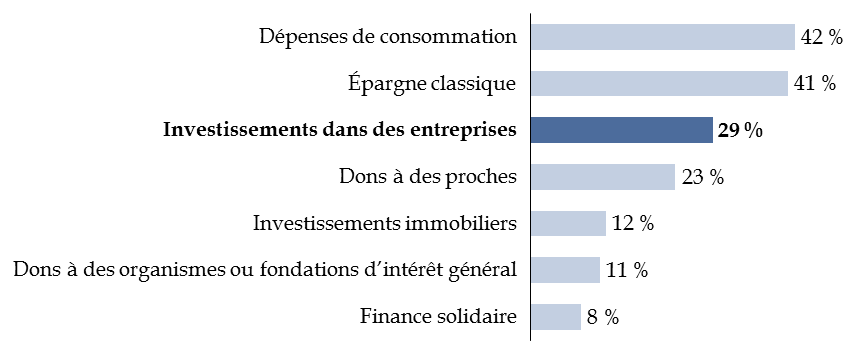

S'il est aujourd'hui impossible de suivre avec exactitude les comportements des ménages ayant bénéficié de la réforme, de premiers sondages réalisés auprès d'échantillons de redevables suggèrent que le gain fiscal n'a été que très partiellement réinvesti dans les entreprises en 2018.

Ainsi, d'après les résultats d'une enquête réalisée par l'institut Ipsos pour la fondation d'Auteuil, seuls 29 % des contribuables déclarent avoir consacré une partie du gain fiscal à l'investissement dans des entreprises.

Ce poste arrive derrière la consommation et l'« épargne classique » au classement des catégories de dépenses les plus souvent mentionnées.

Réponses à la question du sondage Ipsos : « Avec la suppression de l'ISF, à quoi avez-vous consacré les sommes que vous payiez auparavant en ISF ? »

(en pourcentage des redevables interrogés)

Note méthodologique : total supérieur à 100 % car plusieurs réponses possibles.

Source : commission des finances (d'après : Ipsos, Baromètre du don « De l'ISF à l'IFI - vague 6 - 2019 », avril 2019)

S'il s'agit de premiers éléments très frustes, ils font écho à une critique largement exprimée dans le cadre du débat parlementaire 145 ( * ) et reprise par certains économistes 146 ( * ) tenant à l'incohérence économique de l'assiette de l'IFI au regard de l'objectif de stimulation de l'investissement .

De ce point de vue, l'IFI paraît en effet souffrir d'un « vice de conception » . Alors que le programme présidentiel d'Emmanuel Macron indiquait que « l'allègement d'impôt sera d'autant plus fort que le foyer investit une part importante de son patrimoine dans le capital productif des entreprises » 147 ( * ) et que le candidat avait déclaré vouloir exonérer du nouvel impôt « tout ce qui finance l'économie réelle », l'assiette de l'IFI n'est pas fondée sur la distinction entre actifs productifs et actifs improductifs mais vise uniquement à imposer le patrimoine immobilier non professionnel .

Ce choix a d'ailleurs été expressément revendiqué par le Gouvernement devant le Conseil constitutionnel pour justifier de la conformité du nouvel impôt à la Constitution . Alors que les députés auteurs de la saisine considéraient que « l'impôt créé ayant pour objet d'orienter les détenteurs de patrimoine vers l'investissement productif, il n'y a pas lieu d'inclure dans son assiette tous les actifs immobiliers ni d'en exclure les biens mobiliers improductifs » 148 ( * ) , le Gouvernement a répliqué dans ses observations que « contrairement à ce qui est soutenu, l'IFI est un impôt de rendement » dont l'« objet propre est de procurer des ressources budgétaires à l'État » en « frappant la capacité contributive que confère aux personnes physiques la détention d'un patrimoine foncier constitué de biens et droit immobiliers » 149 ( * ) . Le Conseil constitutionnel a d'ailleurs écarté le grief sur ce fondement, en confirmant que la mise en place de l'IFI s'inscrit dans un « objectif de rendement budgétaire » et que dès lors « il ne saurait en tout état de cause être reproché (...) d'avoir intégré dans l'assiette de l'impôt sur la fortune immobilière des biens contribuant au financement des entreprises ou d'en avoir exclu des biens qualifiés d'improductifs » 150 ( * ) .

Si le choix du Gouvernement présentait l'avantage de sécuriser le dispositif au plan constitutionnel, c'est au prix d'une incohérence économique préjudiciable à l'efficacité de la réforme.

D'un côté, la « pierre-papier » et l'investissement locatif sont inclus dans le périmètre du nouvel impôt , alors même qu'il s'agit indéniablement d'investissements productifs qui contribuent au dynamisme de l'économie française, tout en répondant aux besoins des ménages et des entreprises 151 ( * ) .

D'un autre côté, l'IFI exclut de son assiette des actifs qui ne contribuent manifestement pas à l'« économie réelle ». En effet, le choix de circonscrire le périmètre du nouvel impôt aux seuls actifs immobiliers conduit à exonérer non seulement les parts d'entreprises et les valeurs mobilières mais également des éléments du patrimoine tels que les liquidités et des biens de consommation (voiture, yachts, bijoux et pierreries, etc .), qui représentaient une part substantielle de l'assiette de l'ISF et pouvaient difficilement être qualifiés de « productifs ». Ainsi, les liquidités et les biens meubles (autres que les contrats d'assurance vie) représentaient respectivement 10 % et 12 % du patrimoine taxable des contribuables à l'ISF 2017 soumis à l'obligation de déposer une déclaration détaillée (voir supra ).

b) La fraction du gain fiscal réinvestie ne bénéficie pas intégralement aux entreprises françaises

Si la fraction du gain fiscal ayant effectivement été réinvestie pourrait donc être modeste, il n'est pas assuré que celle-ci bénéficie directement aux entreprises françaises , compte tenu de l'internationalisation croissante du patrimoine financier des ménages.

Structure géographique du patrimoine financier des ménages français

(en % du total du patrimoine financier brut, après mise en transparence)

Source : commission des finances du Sénat (d'après le rapport de l'observatoire de l'épargne réglementée pour l'exercice 2017)

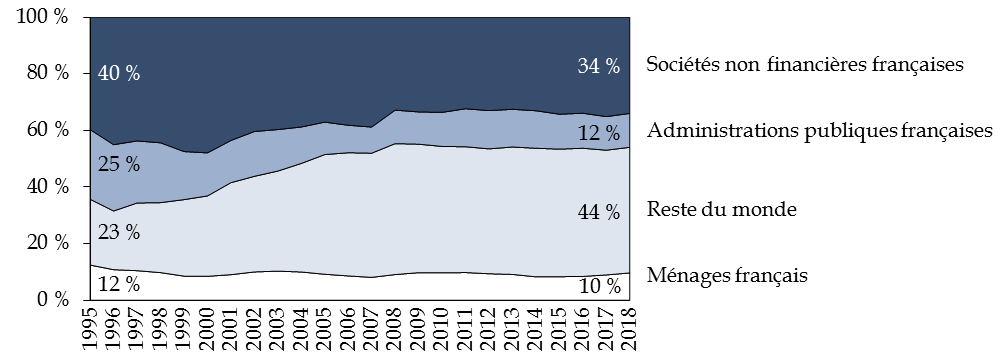

Les données fournies par la Banque de France à la demande des rapporteurs ont permis d'affiner ce constat.

Estimation de la structure sectorielle du patrimoine

financier

des ménages français

(en % du total du patrimoine financier brut, après mise en transparence)

Note de lecture : l'épargne financière des ménages français est investie à 34 % au sein d'entreprises non financières françaises en 2018, contre 40 % en 1995.

Source : commission des finances du Sénat (d'après les données transmises par la Banque de France)

Ainsi, il apparaît que la part des non-résidents dans les placements des ménages français (44 %) est aujourd'hui supérieure à celle des entreprises françaises non financières (34 %).

Un phénomène comparable est observé chez nos voisins et est d'ailleurs encouragé par le droit de l'Union européenne , très protecteur de la liberté de circulation des capitaux. En la matière, la Cour de justice de l'Union européenne (CJUE) exerce ainsi un contrôle particulièrement strict 152 ( * ) , qui la conduit le plus souvent à écarter les dispositifs fiscaux de nature incitative dont le bénéfice est subordonné à un réinvestissement sur le territoire national 153 ( * ) ou qui favorisent les titres nationaux 154 ( * ) .

Si cette diversification croissante des portefeuilles constitue une évolution positive pour les épargnants, dès lors qu'elle leur permet de bénéficier d'un risque plus faible pour un même niveau de rendement, elle peut conduire à se demander si la fiscalité nationale au niveau de l'épargnant-actionnaire constitue encore un levier pertinent pour stimuler l'investissement interne .

Ainsi que le résume un membre des services de la Banque de France dans un récent document de travail, « si une action de soutien du financement de l'investissement et des entreprises (...) doit être menée, il semble donc que ce doive être plutôt à un niveau européen, voire plus large, qu'au niveau national » 155 ( * ) .

c) Sur le segment du capital-risque, les réinvestissements semblent avoir compensé l'effet lié à la disparition de l'« ISF-PME » sans toutefois se traduire par l'apport de fonds nouveaux aux entreprises

Enfin, il est apparu indispensable aux rapporteurs d' analyser de manière plus détaillée l'effet de la réforme sur le capital-risque , compte tenu à la fois du rôle de cette industrie pour la croissance et de l'effet particulièrement incertain de la réforme sur son financement.

En effet, les entreprises françaises ne paraissent pas souffrir de problèmes de financement au niveau macroéconomique , que ce soit en dette ou en fonds propres - le Haut Conseil de stabilité financière (HCSF) ayant même récemment pris des mesures pour contenir la dynamique de l'endettement et du crédit 156 ( * ) . Même pour les PME, les études disponibles tendent à infirmer l'idée d'un rationnement généralisé en fonds propres 157 ( * ) .

Ainsi, seules les jeunes sociétés innovantes en croissance paraissent confrontées à un problème structurel de financement pour lequel un soutien public est clairement nécessaire 158 ( * ) . Comme le résume France Stratégie, « sans passé bancaire et porteuses de modèles d'affaires encore non rentables et dont la viabilité est difficile à évaluer, l'activité des jeunes entreprises est inadaptée au circuit de financement classique par crédit bancaire » 159 ( * ) .

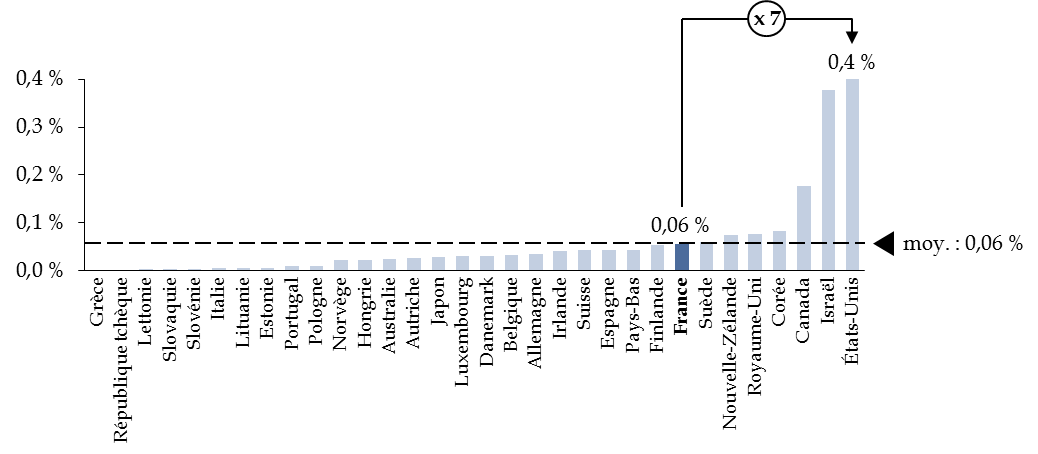

En France, ce soutien est apparu d'autant plus justifié que les investissements en capital-risque sont longtemps restés faibles et demeurent encore aujourd'hui significativement inférieurs à ceux observés au Canada, en Israël ou aux États-Unis.

Investissements en capital-risque dans les pays de l'OCDE en 2017

(en pourcentage du PIB)

Note méthodologique : au sens de l'OCDE, le capital risque est le sous-ensemble du capital-investissement correspondant aux seuls investissements en fonds propres au sein d'entreprises non cotées en bourse réalisés pour financer les phases de prédémarrage, de démarrage et de développement initial.

Source : commission des finances du Sénat (d'après les données de l'OCDE)

Dès lors, différentes formes de soutien ont été mises en place par les pouvoirs publics pour développer le capital-risque - et ce d'autant plus qu'une littérature économique abondante suggère que les investissements en capital-risque non seulement joueraient un rôle important pour favoriser le développement des entreprises financées 160 ( * ) mais exerceraient par ailleurs des effets d'entrainement importants sur les autres entreprises 161 ( * ) et l'économie en général 162 ( * ) .

Dans cette perspective, le dispositif « ISF-PME » visait précisément à encourager le financement des jeunes PME , en ouvrant droit à une réduction d'ISF de 50 % au titre des souscriptions directes au capital de ces entreprises ou d'investissements indirects via un fonds d'investissement de proximité (FIP) ou un fonds commun de placement dans l'innovation (FCPI).

Avec un coût de 654 millions d'euros en 2017, les flux d'investissements annuels dans les PME et entreprises innovantes liés à cette réduction d'impôt peuvent ainsi être estimés à environ 1,2 milliard d'euros , dont près de la moitié par l'intermédiaire de fonds 163 ( * ) .

Or, cette réduction d'impôt n'a pas été transposée à l'IFI, ce qui s'est mécaniquement traduit par un moindre investissement de 580 millions d'euros pour les fonds fiscaux.

Levées de fonds des FCPI et des FIP au titre de l'ISF

(en millions d'euros)

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Évolution 2017-2018 |

|

312 |

273 |

336 |

395 |

445 |

516 |

581 |

0 |

- 581 |

Source : commission des finances du Sénat (d'après les données transmises par France Invest)

Il est toutefois possible que la disparition de l'« ISF-PME » ait été compensée si les bénéficiaires de la réforme ont consacré une partie du gain fiscal à des investissements en capital-risque.

À cet égard, s'il n'a pas été possible de suivre l'évolution des investissements directs réalisés par les redevables de l'ISF à la suite de la réforme, de premières données ont été collectées auprès des professionnels pour l'investissement intermédié via des fonds .

En effet, une enquête menée par France Invest auprès des principales banques privées a fait état d'une hausse substantielle (+ 500 millions d'euros) des investissements réalisés par les clients français fortunés assujettis à l'ISF au sein de fonds de capital investissement entre 2017 et 2018 164 ( * ) .

Pour les fonds de capital investissement, cette hausse serait ainsi venue compenser environ 85 % de la baisse lié à la fin de la collecte ISF .

L'évolution globale de la collecte auprès des personnes physiques et des Family offices (qui gèrent la fortune des entrepreneurs ayant vendu leurs sociétés) tend à confirmer cette dynamique.

Fonds levés auprès des personnes

physiques et

family offices

français

(hors FIP et

FCPI)

(en millions d'euros)

|

2016 |

2017 |

2018 |

Évolution 2017-2018 |

|

|

Family offices |

609 |

389 |

755 |

+ 366 |

|

Personnes physiques |

532 |

823 |

958 |

+ 135 |

|

Total |

1 141 |

1 212 |

1 713 |

+ 501 |

Source : commission des finances du Sénat (d'après les données transmises par France Invest)

Deux réserves doivent néanmoins être formulées.

Tout d'abord, rien ne garantit que la hausse ne se serait pas produite, en tout ou partie, en l'absence de réforme - il s'agit ainsi à ce stade d'une simple corrélation.

Ensuite, la nature des financements a été bouleversée par la réforme .

En effet, France Invest précise qu'« une (grande) partie des sommes engagées l'ont été dans des fonds de « buyout » , dont l'activité première est d'acquérir des titres de sociétés et donc de rémunérer les actionnaires vendeurs ».

Il ne s'agit donc pas d'apporter des fonds nouveaux aux jeunes entreprises mais de racheter des actions existantes , alors qu'une part majoritaire 165 ( * ) des sommes investies dans les fonds fiscaux au titre du quota d'investissement devait obligatoirement servir à apporter des fonds nouveaux (notamment par des augmentations de capital ou des souscriptions au capital initial) pour que le redevable puisse bénéficier de la réduction d'impôt « ISF-PME ».

Cette seconde réserve doit néanmoins être nuancée .

En effet, différentes études suggèrent que les opérations de rachat des fonds sont généralement à l'origine d'un fort développement des entreprises 166 ( * ) .

Par ailleurs, les travaux d'évaluation de la Cour des comptes laissent à penser que les investissements réalisés dans le cadre de la réduction d'impôt « ISF-PME » présentaient une « efficacité économique d'ensemble incertaine » , l'avantage fiscal se traduisant par « une moindre exigence dans le choix des investissements réalisés, de la part des épargnants comme de celle des gestionnaires » 167 ( * ) . À titre d'illustration, le rendement réel annuel des investissements dans les fonds fiscaux est fortement négatif avant impôt (- 2,5 % pour les FCPI, - 0,9 % pour les FIP) et ne passe en territoire positif qu'une fois l'avantage fiscal pris en compte (+ 1,4 % pour les FCPI, + 2,9 % pour les FIP) 168 ( * ) , ce qui contraste fortement avec les performances enregistrées par les fonds à l'étranger.

3. Sur le plan de l'exil fiscal, la réforme pourrait avoir contribué à freiner les départs, sans pour autant provoquer de retours

Si l'effet de la réforme sur l'investissement a été au centre des préoccupations des rapporteurs, son impact sur l' exil fiscal a également fait l'objet d'une attention toute particulière.

Sur ce plan, il ressort des auditions menées auprès des professionnels un diagnostic relativement convergent : la réforme aurait jusqu'à présent contribué à freiner les départs, sans pour autant provoquer de retours .

Les propos tenus par Luc Jaillais, co-président de la commission fiscalité du patrimoine de l'Institut des avocats conseils fiscaux (IACF), devant la commission des finances du Sénat, sont à cet égard assez représentatifs : « Je n'ai pas constaté de retours d'exil fiscal liés à la création de l'IFI. Ils sont d'autant moins probables si, comme il en est question, l'on revient sur cette réforme. En revanche, je connais plusieurs contribuables qui ont renoncé à s'exiler. Des clients ont ainsi revendu leur entreprise familiale en 2016, convertissant ainsi leur patrimoine en un patrimoine financier taxable à près de 40 % au titre de l'impôt sur la plus-value, et assujetti à un impôt sur la fortune très élevé en 2017. Ils ont commencé à comparer les mérites respectifs des cantons suisses, avant d'y renoncer avec la mise en place de l'IFI. » 169 ( * ) .

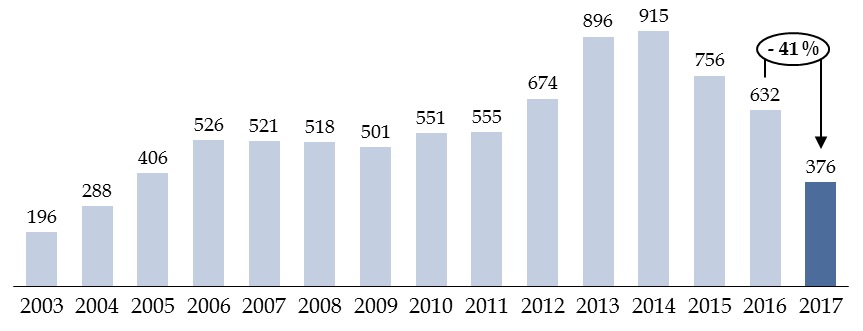

Ces impressions paraissent corroborées par les données relatives aux départs et aux retours de contribuables assujettis à l'ISF au titre de 2017 , qui correspond à l'année au cours de laquelle la réforme a été votée.

En effet, celles-ci font ainsi état d'une forte diminution des flux d'expatriation de contribuables (- 41 %) . À titre de comparaison, il faut revenir à l'année 2004 pour retrouver un nombre plus faible de départs pour l'étranger.

Nombre de redevables de l'ISF partis pour

l'étranger

à périmètre constant (patrimoine

taxable supérieur à 1,3 M€)

Source : commission des finances du Sénat (d'après les données transmises par le Gouvernement)

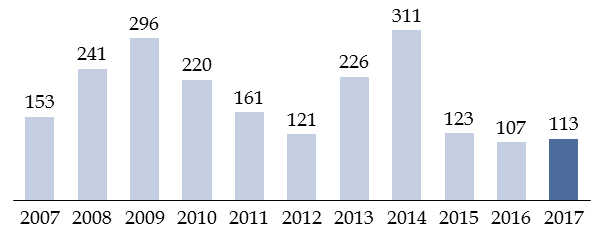

En revanche, la dynamique des retours de redevables ne paraît pas avoir été modifiée par l'annonce de la réforme, ce qui est là aussi cohérent avec les informations recueillies auprès des personnes auditionnées.

Nombre de redevables de l'ISF revenus en France

à périmètre constant (patrimoine taxable

supérieur à 1,3 M€)

Source : commission des finances du Sénat (d'après les données transmises par le Gouvernement)

Le premier bilan de la mise en place de l'IFI apparaît donc encourageant sur le plan de l'exil fiscal - même si seules des évaluations ex-post réalisées à partir des nouveaux fichiers mis à la disposition du monde de la recherche permettraient réellement de dégager son effet causal (voir supra ).

* 145 Voir par exemple : Rapport général (tome II) n° 108 (2017-2018) d'Albéric de Montgolfier, précédemment cité, p. 292.

* 146 L'Observatoire de l'économie de la Fondation Jean-Jaurès estime par exemple que « l'objectif de favoriser le financement des entreprises en fonds propres ne sera que marginalement atteint, car la réforme va bénéficier à l'épargne de manière indifférenciée : numéraire, immobilier, titres de dette (notamment publique), actions existantes ou nouvelles, sans ciblage efficace ». Cf. Fondation Jean-Jaurès, « Réforme de la fiscalité du capital : la sécession des riches », 20 septembre 2018.

* 147 « Le programme d'Emmanuel Macron concernant la fiscalité et les prélèvements obligatoires », 2017, p. 1.

* 148 Conseil constitutionnel, décision n° 2017-758 DC du 28 décembre 2017, cons. 38.

* 149 Observations du Gouvernement préalables à la décision n° 2017-758 DC du 28 décembre 2017.

* 150 Conseil constitutionnel, décision n° 2017-758 DC du 28 décembre 2017, cons. 41.

* 151 Pour une analyse détaillée, le lecteur est invité à se reporter à : « La "rente immobilière" : mythe et réalités », rapport d'information n° 75 (2017-2018) d'Albéric de Montgfolfier, rapporteur général, fait au nom de la commission des finances et déposé le 8 novembre 2017.

* 152 La CJUE exige une raison impérieuse d'intérêt général et contrôle le caractère proportionné de l'avantage au regard de l'objectif poursuivi, ce qui la conduit notamment à vérifier que le législateur n'aurait pas pu atteindre ledit objectif avec d'autres moyens.

* 153 La CJUE a par exemple déclaré contraire à la liberté de circulation des capitaux un dispositif portugais d'exonération des plus-values immobilières dont le bénéfice était subordonné à un réinvestissement sur le territoire national. Cf. CJUE, 26 octobre 2006, affaire C-345/05.

* 154 La CJUE a par exemple déclaré contraire à la liberté de circulation des capitaux un dispositif accordant un traitement fiscal préférentiel aux titres de dette émis par l'État portugais. Cf. CJUE, 7 avril 2011, affaire C-20/09.

* 155 Christian Pfister, « Fiscalité de l'épargne et choix de portefeuille des ménages français », document de travail de la Banque de France n° 699, novembre 2018.

* 156 HCSF, communiqué de presse du 11 juillet 2019.

* 157 Voir par exemple : Comité d'évaluation des dépenses fiscales et sociales, Évaluation des dispositifs fiscaux en faveur du capital-investissement dans les PME, rapport n° 2010-M-042-03, p. 8 ; François Villeroy de Galhau, « Le financement de l'investissement des entreprises », septembre 2015.

* 158 Cf. pour une revue de la littérature disponible sur le sujet : Cécile Carpentier, Jean-Marc Suret, « Incitatifs fiscaux dédiés aux anges investisseurs », CIRANO, avril 2012.

* 159 France Stratégie, « Mobiliser l'épargne pour le financement des startups », janvier 2017, p. 2.

* 160 Voir par exemple : Tatiana Didier, Ross Levine et Sergio L. Schmukler, « Capital Market Financing, Firm Growth, and Firm Size Distribution », Working Papers 172015, Hong Kong Institute for Monetary Research, 2015.

* 161 Monika Schnitzer et Martin Watzinger, « Measuring the spillovers of venture capital », CEPR Discussion Paper 12236, 2017.

* 162 Rudra P. Pradhan, Mak B. Arvin, Mahendhiran Nair et Sara E. Bennett, « Venture capital investment, financial development, and economic growth : the case of European single market countries », An International Journal of Entrepreneurial Finance, Volume 19, 2017 - Issue 4.

* 163 Dès lors que la poche d'investissement dite « libre » des FIP et FCPI ne pouvait pas donner lieu à réduction d'impôt en matière d'ISF, il est fait l'hypothèse du respect d'un quota d'investissement de 90 % en moyenne par les fonds fiscaux. Il peut être noté que le calcul ne tient pas compte des frais récurrents de gestion mais prend en compte les frais d'entrée, dès lors que l'avantage fiscal est calculé après imputation de ces derniers.

* 164 France Invest, « Quelques éléments d'éclairage sur l'investissement dans l'économie non cotée de personnes privées fortunées françaises en 2018 », 2019.

* 165 Voir les A des III des articles L. 214-30 et L. 214-31 du code monétaire et financier.

* 166 Pour une évaluation ex-post sur données françaises, voir par exemple : Quentin Boucly, David Alexandre Sraer et David Thesmar, « Growth LBOs », Journal of Financial Economics, Volume 102, Issue 2, novembre 2011, pp. 432-453.

* 167 Cour des comptes, « La dépense fiscale ISF-PME », référé n° S 2014-1433, p. 7.

* 168 Calculs pour 113 FCPI et 38 FIP clôturés entre 2010 et 2016. Cf. Aloïs Kirchner et Rémi Tardivo, « L'incidence des prélèvements obligatoires sur le capital sur les comportements des ménages », rapport particulier n° 4, Conseil des prélèvements obligatoires, mai 2017, pp. 74-75.

* 169 Compte rendu de l'audition commune de la commission des finances du Sénat sur la transformation de l'ISF en IFI et la création du PFU du mercredi 10 avril 2019.