B. TAXER UNIQUEMENT LA « RICHESSE IMMOBILIÈRE » A CONTRIBUÉ AU CARACTÈRE ANTI-REDISTRIBUTIF DE LA RÉFORME

Au-delà du coût budgétaire de la réforme pour les finances publiques, la question de ses effets redistributifs constitue un axe majeur de la présente évaluation .

Dès l'examen du projet de loi de finances pour 2018, le Président de la commission des finances du Sénat avait d'ailleurs fait usage des pouvoirs de contrôle dont il dispose en application de l'article 57 de la loi organique du 1 er août 2001 relative aux lois de finances (LOLF) afin d'obtenir de l'administration fiscale des informations détaillées sur la répartition prévisionnelle du gain fiscal lié à la mise en place des deux réformes 142 ( * ) .

Si des éléments précis avaient pu être obtenus concernant le PFU, l'administration fiscale avait en revanche refusé de fournir une estimation des gains liés à la mise en place de l'IFI pour les contribuables assujettis à l'ISF , dans la mesure où le patrimoine immobilier des redevables n'était pas connu avec précision.

Aussi, alors que les données détaillées concernant l'exécution 2018 sont désormais disponibles, la présente section s'attache à revenir sur les effets redistributifs de la transformation de l'ISF en IFI, en mettant l'accent sur deux inquiétudes dont le débat parlementaire s'était fait l'écho , à savoir :

- le risque que la réforme, malgré son coût, ne permette pas d'exonérer les redevables qui sont assujettis à l'ISF sans pour autant disposer de revenus très élevés du fait de l'inflation immobilière , ce qui constituait un défaut majeur de cet impôt (voir supra ) ;

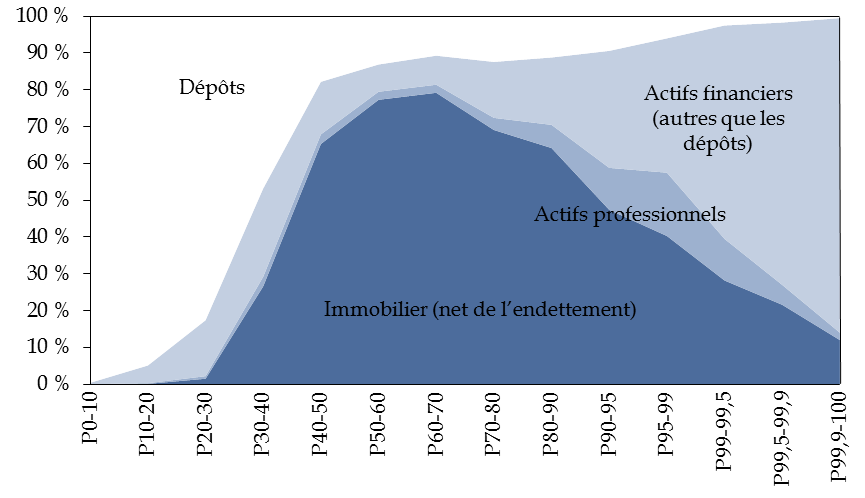

- le risque que la réforme profite avant tout aux plus fortunés des contribuables assujettis à l'ISF , dès lors que les études académiques indiquent que la part du patrimoine financier croît fortement avec le niveau de richesse.

Décomposition du patrimoine par type d'actifs

selon le niveau de richesse (2014)

(en pourcentage)

Note de lecture : P0-10 désigne les 10 % des contribuables avec les patrimoines les plus faibles.

Source : commission des finances du Sénat (d'après les données de : Bertrand Garbinti, Jonathan Goupille-Lebret et Thomas Piketty, « Accounting for Wealth Inequality Dynamics : Methods, Estimates and Simulations for France (1800-2014) », Working Paper Series n° 633, 2017)

1. La réforme conduit à exonérer totalement de très hauts patrimoines financiers, alors même que des redevables de l'ISF restent assujettis à l'IFI sans pour autant disposer de revenus très élevés

Aux termes de l'exécution 2018, il apparaît que la réforme a conduit à exonérer près des deux tiers des redevables de l'ISF : le nombre de redevables de l'IFI 2018 s'élève ainsi à 132 722, tandis que le nombre de redevables de l'ISF s'était établi à 358 198 en 2017.

Nombre de redevables de l'IFI 2018

selon le niveau

de patrimoine net taxable

|

Taux marginal |

Patrimoine net taxable |

Nombre de redevables |

|

0,7 % |

Entre 1,3 M€ et 2,57 M€ |

103 917 |

|

1,0 % |

Entre 2,57 M€ et 5 M€ |

22 899 |

|

1,25 % |

Entre 5 M€ et 10 M€ |

4 767 |

|

1,5 % |

Supérieur à 10 M€ |

1 139 |

|

Total |

132 722 |

|

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

La répartition par tranche des seuls redevables assujettis à l'ISF 2017 et exonérés d'IFI 2018 permet de mesurer les conséquences du choix de créer un nouvel impôt portant sur la richesse immobilière.

Répartition par tranche de patrimoine net

taxable à l'ISF

des redevables assujettis à l'ISF en 2017 et

exonérés d'IFI 2018

|

Patrimoine net imposable à l'ISF |

Nombre de redevables |

% du total des redevables de

|

Gain cumulé (en M€) |

|

Entre 1,3 M€ et 2,57 M€ |

190 237 |

74 % |

855 |

|

Entre 2,57 M€ et 5 M€ |

31 366 |

43 % |

447 |

|

Entre 5 M€ et 10 M€ |

5 281 |

26 % |

200 |

|

Supérieur à 10 M€ |

1 317 |

18 % |

143 |

|

Total |

228 201 |

64 % |

1 655 |

Note de lecture : 190 237 redevables qui relevaient de la première tranche de l'ISF 2017 sont exonérés d'IFI, ce qui représente 74 % du nombre total de redevables de la première tranche de l'ISF 2017.

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

Par comparaison avec une réforme qui aurait maintenu un impôt sur l'ensemble du patrimoine tout en relevant fortement le seuil d'assujettissement, deux différences majeures apparaissent .

D'une part, la mise en place de l'IFI aboutit à exonérer totalement une part non négligeable de redevables très fortunés mais possédant un faible patrimoine immobilier . Près d'un cinquième des redevables (18 %) relevant de la dernière tranche de l'ISF, soit ceux dont le patrimoine taxable était supérieur à 10 millions d'euros, ne payent pas l'IFI.

D'autre part, un quart des contribuables relevant de la première tranche de l'ISF restent assujettis à l'IFI .

Parmi l'ensemble des redevables de l'ISF exonérés d'IFI, ceux qui relevaient de la première tranche de l'ISF concentrent à peine la moitié du gain fiscal total (52 %).

La répartition par décile de revenu fiscal de référence des redevables de l'IFI 2018 permet de confirmer qu' une part significative des redevables de l'ISF restent assujettis à l'IFI sans pour autant disposer de revenus très élevés .

Ainsi, 10 % des redevables de l'IFI font état d'un revenu fiscal de référence inférieur à 38 000 euros et 20 % d'un revenu fiscal de référence inférieur à 62 000 euros.

Pour ces contribuables, le montant moyen acquitté au titre de l'IFI représente ainsi une part significative du revenu du foyer .

Répartition des redevables de l'IFI 2018 par décile de revenu fiscal de référence

(en milliers d'euros, sauf indication contraire)

|

Déciles de RFR |

Nombre de foyers |

IFI brut moyen |

IFI net moyen |

Actif net taxable moyen (en M€) |

|

RFR <= 37 663 € |

13 028 |

11,8 |

10,1 |

2,4 |

|

RFR <= 61 999 € |

13 028 |

7,2 |

6,3 |

1,9 |

|

RFR <= 80 480 € |

13 029 |

6,5 |

6,2 |

1,9 |

|

RFR <= 98 532 € |

13 026 |

6,8 |

6,4 |

1,9 |

|

RFR <= 118 380 € |

13 028 |

7,1 |

6,8 |

2,0 |

|

RFR <= 143 258 € |

13 028 |

8,1 |

7,7 |

2,1 |

|

RFR <= 178 580 € |

13 027 |

9,1 |

8,7 |

2,2 |

|

RFR <= 241 637 € |

13 028 |

10,7 |

10,1 |

2,4 |

|

RFR <= 398 458 € |

13 028 |

13,3 |

12,7 |

2,7 |

|

RFR > 398 458 € |

13 027 |

20,3 |

19,0 |

3,4 |

|

Total |

130 277 |

10,1 |

9,4 |

2,3 |

Note méthodologique : la différence entre l'ISF brut et l'ISF net tient au mécanisme de plafonnement en fonction des revenus.

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

Il peut être noté que le mécanisme de plafonnement ne permet que de réduire à la marge la cotisation d'IFI de ces redevables.

À l'inverse, il ressort de la répartition des redevables exonérés d'IFI par décile de revenu fiscal de référence que la réforme conduit à exonérer totalement des redevables disposant de revenus très importants .

Répartition des redevables de l'ISF 2017

exonérés d'IFI 2018

par décile de revenu fiscal de

référence

(en euros)

|

Déciles de RFR |

Nombre de foyers |

ISF brut moyen |

ISF net moyen |

|

RFR <= 27 644 € |

22 822 |

9 337 |

6 824 |

|

RFR <= 41 539 € |

22 820 |

6 947 |

5 867 |

|

RFR <= 53 114 € |

22 819 |

6 486 |

5 816 |

|

RFR <= 64 469 € |

22 820 |

6 609 |

5 940 |

|

RFR <= 76 476 € |

22 820 |

6 515 |

6 138 |

|

RFR <= 90 555 € |

22 820 |

6 798 |

6 322 |

|

RFR <= 109 726 € |

22 821 |

7 268 |

6 702 |

|

RFR <= 142 217 € |

22 819 |

8 045 |

7 472 |

|

RFR <= 218 897 € |

22 820 |

9 559 |

8 652 |

|

RFR > 218 897 € |

22 820 |

19 261 |

12 756 |

|

Total |

228 201 |

8 687 |

7 251 |

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

2. Ce choix conduit plus globalement à concentrer davantage le gain fiscal, même si la taxation de la détention indirecte d'immeubles a atténué cet effet

Le choix de restreindre l'assiette du nouvel impôt à la seule richesse immobilière aboutit par ailleurs à concentrer le gain fiscal parmi les plus hauts patrimoines , par comparaison avec une réforme qui aurait consisté à maintenir un impôt allégé sur l'ensemble du patrimoine.

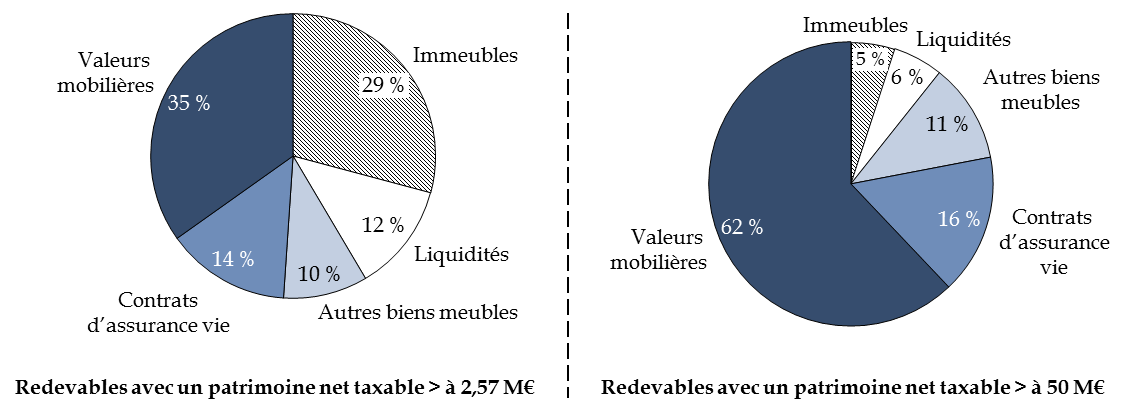

En effet, la décomposition du patrimoine taxable des redevables de l'ISF par type d'actifs confirme que la part de l'immobilier détenue directement diminue significativement avec le niveau de patrimoine taxable , conformément à ce que suggérait la littérature économique.

Décomposition de l'assiette des redevables

à l'ISF 2017

selon le patrimoine net taxable

(en % de l'actif brut imposable)

Note méthodologique : l'item « immeubles » correspond aux montants déclarés cases AB et AC, l'item « liquidités » au montant déclaré case CF, l'item « contrats d'assurance vie » au montant déclaré case CO, l'item « autres biens meubles » au montant déclaré case CG minoré du montant déclaré case CO et l'item « valeurs mobilières » aux montants déclarés cases CM, CC, CD et CE.

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

Ce point a d'ailleurs été confirmé par les travaux du comité d'évaluation des réformes de la fiscalité du capital : la baisse du taux d'imposition apparent du patrimoine taxable consécutive à la réforme est limitée à 0,1 point pour les moins fortunés des contribuables à l'ISF (premier décile) puis s'élève continument jusqu'à atteindre son maximum pour les contribuables situés autour du 99 ème centile (qui rassemble environ 3 600 contribuables), avec une baisse de 0,5 point . Passé ce niveau, elle redescend à 0,35 % pour les 360 premiers patrimoines (le dernier millime), dont beaucoup bénéficiaient déjà « à plein » du plafonnement (voir supra ) 143 ( * ) .

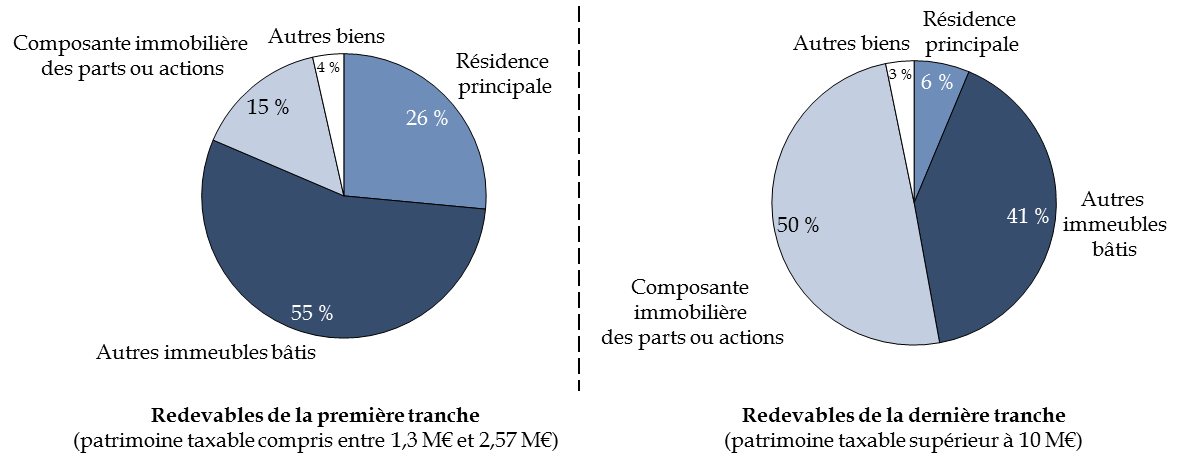

Il doit toutefois être noté que le caractère anti-redistributif de la réforme aurait été encore plus marqué si la détention indirecte d'immeubles à travers des parts ou actions n'avait pas été taxée à l'IFI , même si cela est source de complexité pour les redevables et les entreprises (voir infra ).

En effet, la composante immobilière des parts ou actions détenues par le redevable constitue une fraction très minoritaire de l'assiette des redevables de la première tranche (15 %), alors qu'elle représente la moitié de l'assiette des redevables de la dernière tranche.

Décomposition de l'assiette des redevables

à l'IFI 2018

selon le patrimoine net taxable

(en % de l'actif brut imposable)

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

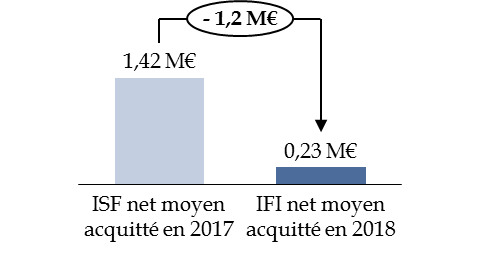

3. Au total, le gain fiscal lié à la réforme s'élève en moyenne à 8 338 euros par foyer et atteint 1,2 million d'euros pour les 100 premiers contribuables à l'ISF

Au total, il apparaît que le gain fiscal pour les redevables de l'ISF 2017 s'élève à 8 338 euros en moyenne à l'issue de l'exercice 2018.

Pour les redevables exonérés d'IFI 2018, celui-ci s'élève à 7 251 euros en moyenne et atteint 108 822 euros pour ceux qui relevaient de la dernière tranche de l'ISF.

Gain moyen pour les redevables assujettis à l'ISF en 2017 et exonérés d'IFI 2018

|

Patrimoine net imposable à l'ISF |

Nombre de redevables |

Gain moyen (en €) |

|

Entre 1,3 M€ et 2,57 M€ |

190 237 |

4 495 |

|

Entre 2,57 M€ et 5 M€ |

31 366 |

14 240 |

|

Entre 5 M€ et 10 M€ |

5 281 |

37 930 |

|

Supérieur à 10 M€ |

1 317 |

108 824 |

|

Total |

228 201 |

7 251 |

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

Pour les redevables de l'ISF 2017 assujettis à l'IFI 2018, le gain moyen s'élève à 10 392 euros et atteint 67 244 euros pour ceux relevant de la dernière tranche de l'IFI.

Gain moyen pour les redevables assujettis à la fois à l'IFI 2018 et à l'ISF 2017

(en euros, sauf indication contraire)

|

Patrimoine net imposable à l'IFI |

Nombre de redevables |

IFI moyen net |

ISF moyen net |

Gain moyen net |

|

Entre 1,3 M€ et 2,57 M€ |

94 642 |

4 830 |

12 004 |

7 174 |

|

Entre 2,57 M€ et 5 M€ |

20 733 |

16 642 |

33 744 |

17 102 |

|

Entre 5 M€ et 10 M€ |

4 297 |

47 740 |

80 851 |

33 111 |

|

Supérieur à 10 M€ |

1 029 |

150 647 |

217 891 |

67 244 |

|

Total |

120 701 |

9 630 |

20 022 |

10 392 |

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

Afin de mieux apprécier l'impact de la réforme sur le sommet de la distribution des patrimoines, il a par ailleurs été demandé à l'administration fiscale d'évaluer le gain lié à la mise en place de l'IFI pour les 100 premiers contribuables à l'ISF 2017 - ce qu'elle avait refusé de faire lors de l'examen du projet de loi de finances 2018, compte tenu de l'incertitude sur le patrimoine immobilier détenu indirectement par les ménages (voir supra ).

À titre de rappel, ce gain avait été évalué à un million d'euros environ par le Président de la commission des finances 144 ( * ) , dans la mesure où les études académiques sur les patrimoines français suggéraient que les actifs financiers représentent environ 85 % du patrimoine total au sommet de la distribution.

À l'issue de l'exercice 2018, il apparaît que cette estimation était très proche de la réalité, bien que légèrement sous-évaluée.

En effet, l'administration fiscale indique que le montant total de l'ISF 2017 des 100 premiers redevables s'élevait à 141,7 millions d'euros après plafonnement et que le montant de l'IFI 2018 acquitté par ces mêmes redevables atteint 23,3 millions d'euros après plafonnement.

Le gain pour les 100 premiers contribuables à l'ISF 2017 s'élève donc à 1,2 million d'euros en moyenne.

Gain moyen lié à la mise en place de

l'IFI

pour les 100 premiers contribuables à l'ISF 2017

(en millions d'euros)

Nb : Il s'agit des 100 premiers contribuables à l'ISF 2017 après plafonnement, et non des 100 premiers patrimoines taxables.

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

4. Le mécanisme de plafonnement bénéficie de manière prépondérante aux plus hauts patrimoines mais emporte des effets plus limités que son prédécesseur

Au-delà de la question du gain fiscal pour les contribuables, il est également important de s'intéresser aux effets de la réforme sur le mécanisme de plafonnement , dès lors que celui-ci avait donné lieu, lorsque l'ISF était en vigueur, à des stratégies d'optimisation de la part des plus hauts patrimoines de nature à remettre en cause le caractère équitable de cet impôt (voir supra ).

Transposé à l'identique à l'IFI, ce mécanisme plafonne à 75 % du total des revenus mondiaux le cumul de l'IFI et des impôts dus en France et à l'étranger au titre des revenus et produits de l'année précédente, tout excédent éventuel venant en diminution de l'IFI. En 2018, il a bénéficié à 2 326 redevables , pour un coût budgétaire de 92 millions d'euros.

Répartition des bénéficiaires du

mécanisme

de plafonnement au titre de l'IFI 2018

|

Patrimoine net imposable |

Nombre de bénéficiaires |

Gain moyen

|

Coût

|

|

Entre 1,3 M€ et 2,57 M€ |

747 |

5 355 |

4 |

|

Entre 2,57 M€ et 5 M€ |

594 |

13 468 |

8 |

|

Entre 5 M€ et 10 M€ |

540 |

27 778 |

15 |

|

Supérieur à 10 M€ |

445 |

146 067 |

65 |

|

Total |

2 326 |

39 553 |

92 |

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

Le mécanisme de plafonnement de l'IFI emporte toutefois des effets plus limités que son prédécesseur .

Comparaison du plafonnement de l'ISF 2017 et de l'IFI 2018

|

Plafonnement de l'ISF |

Plafonnement de l'IFI |

|

|

Coût (en M€) |

1 326 |

92 |

|

...dont : redevables de la première tranche (en %) |

1 % |

4 % |

|

...dont : redevables de la dernière tranche (en %) |

89 % |

71 % |

|

Coût (en % du rendement brut avant plafonnement) |

24 % |

7 % |

|

Gain moyen par bénéficiaire (en €) |

115 164 |

39 553 |

|

Nombre de bénéficiaires |

11 514 |

2 326 |

|

...dont : redevables de la première tranche (en %) |

13 % |

32 % |

|

...dont : redevables de la dernière tranche (en %) |

37 % |

19 % |

|

Part des bénéficiaires dans le total des redevables (en %) |

3,2 % |

1,8 % |

Source : commission des finances du Sénat (d'après les réponses du Gouvernement)

Il est tout d'abord nettement moins coûteux , dès lors qu'il représente 7 % du rendement brut de l'IFI avant plafonnement, contre 24 % pour l'ISF.

Il bénéficie par ailleurs davantage aux redevables de la première tranche, qui représentent un tiers des bénéficiaires, contre 13 % pour l'ISF.

Les redevables de la dernière tranche continuent néanmoins de concentrer l'essentiel du coût budgétaire (71 %, contre 89 % pour l'ISF).

* 142 Communication de Vincent Éblé à l'attention des membres de la commission des finances du Sénat sur les nouveaux éléments d'appréciation de l'effet des réformes de la fiscalité du capital, 26 octobre 2017.

* 143 France Stratégie, « Quelle taxation du capital, avant et après la réforme de 2018 ? », La Note d'analyse, octobre 2019, n° 81, p. 10.

* 144 Communication de Vincent Éblé à l'attention des membres de la commission des finances du Sénat sur les nouveaux éléments d'appréciation de l'effet des réformes de la fiscalité du capital, précité.