LES PRINCIPALES

RECOMMANDATIONS

DU RAPPORTEUR SPÉCIAL

|

Recommandation n° 1 : chaque année, au cours de l'examen du projet de loi de finances, fournir au Parlement un état des lieux des dépenses liées au protocole d'indemnisation de la fermeture de Fessenheim sur toute la durée de l'engagement de l'État. Recommandation n° 2 : amorcer une mise en cohérence de la stratégie industrielle d'EDF et des objectifs de politique énergétique de notre pays afin d'éviter que les mises à l'arrêt de réacteurs à venir et les fermetures ne conduisent à une indemnisation d'EDF qui serait coûteuse pour les finances publiques. Recommandation n° 3 : porter à 15 ans la programmation pluriannuelle de l'énergie (PPE) afin de mieux anticiper les évolutions du mix électrique. Recommandation n° 4 : simplifier la préparation et le contenu des décrets de démantèlement, afin de réduire les délais de démantèlement tout en conservant les exigences de sûreté des opérations. |

1. La mise à l'arrêt des deux réacteurs de la centrale de Fessenheim : une décision politique

Comme le rappelle la Cour des comptes dans son rapport, toutes les installations nucléaires ont vocation à être arrêtées un jour. Ainsi, sur les 126 installations nucléaires de base (INB) comptées en France à la fin 2018, 36 sont arrêtées et en cours de démantèlement, tandis que 33 ont déjà été complètement démantelées, au sein de la première génération d'installations nucléaires. Chacun des trois exploitants est d'ailleurs actuellement responsable d'installations arrêtées et en démantèlement : EDF, le Commissariat à l'énergie atomique (CEA) et Orano (ex-Areva).

Toutefois, la mise à l'arrêt des réacteurs de deuxième génération revêt un caractère plus sensible que celle des réacteurs dits de première génération :

- d'une part, la puissance totale de production des réacteurs de deuxième génération (63,2 GW) est bien plus importante que celle de la première (2,8 GW) ;

- d'autre part, la mise à l'arrêt des réacteurs de première génération résultait d'une décision de l'exploitant (sauf celle de Superphénix).

|

Arrêt et démantèlement d'installations nucléaires La mise à l'arrêt définitif d'un réacteur nucléaire résulte soit d'une décision économique de l'exploitant, soit, en application de l'article L. 593-23 du code de l'environnement, d'un décret en Conseil d'État. Après l'arrêt définitif des INB, le démantèlement est mis en oeuvre par l'exploitant. Le démantèlement vise à atteindre un état final prédéfini où les substances dangereuses et radioactives ont été évacuées de l'installation. À l'issue du démantèlement, l'installation est déclassée. Source : commission des finances du Sénat |

Désormais, la mise à l'arrêt des installations de deuxième génération est encadrée juridiquement : la loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte a en effet instauré un plafond de puissance nucléaire installée , fixé à 63,2 GW. Autrement dit, toute mise en service de nouveaux réacteurs est conditionnée à l'arrêt de réacteurs plus anciens.

De plus, l'État a fixé un objectif de réduction de la part du nucléaire dans la production d'électricité : de 72 % en 2018, cette part doit atteindre 50 % en 2035 1 ( * ) , tel que prévu par la loi relative à l'énergie et au climat du 8 novembre 2019.

Dans ce contexte, les deux réacteurs de la centrale de Fessenheim ont été arrêtés, le premier, le 22 février, et le deuxième, le 30 juin 2020 . Cette fermeture, initialement liée par le Président de la République François Hollande à la mise en service de la centrale de Flamanville 3 (EPR), a finalement été dissociée de la mise en service de l'EPR par l'actuel Président de la République, dès lors que celle-ci n'est pas prévue avant 2023 au plus tôt.

Il s'agit là de la première fermeture d'une installation nucléaire de deuxième génération . Le rapporteur spécial considère que cette fermeture résulte non pas de considérations techniques mais d'une décision politique , prise lors du quinquennat précédent et confirmée par le Gouvernement actuel. En effet, compte tenu du retard de la mise en service de l'EPR, le plafond de capacité fixé par la loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte (LTCEV) ne pouvait contraindre EDF à arrêter les deux réacteurs de Fessenheim : l'arrêt des deux réacteurs résulte donc d'une véritable volonté politique.

Au-delà des conséquences économiques et sociales , pour les salariés et les entreprises dépendant du fonctionnement de la centrale, et pour le territoire, cette fermeture représente un coût important pour l'État . Cette fermeture imposée par l'État à EDF a donné lieu à la signature d'un protocole d'indemnisation , le 27 septembre 2019.

Ce protocole, pris sur le fondement de la responsabilité sans faute de l'État du fait des lois, a fait l'objet d'un processus de décision que la Cour des comptes qualifie de « chaotique » , brouillant les responsabilités respectives de l'État et d'EDF. D'abord, l'État ne pouvait décider de fermer la centrale, comme l'a confirmé le Conseil d'État dans un arrêt du 25 octobre 2018, estimant que l'abrogation d'une autorisation d'exploiter une installation de production d'électricité ne pouvait intervenir que sur demande de son titulaire. De l'autre côté, EDF n'a confirmé la fermeture de la centrale qu'après la signature du protocole d'indemnisation 2 ( * ) , souhaitant, avant la décision de mise à l'arrêt, une garantie de compensation financière de la part de l'État.

En outre, la Cour des comptes estime dans son rapport que ce protocole est « trop imprécis pour éviter un risque de divergences d'appréciation », qu'il présente « des risques financiers pour l'État » et que « les paramètres d'indemnisation sont globalement défavorables à l'État » (cf. infra ).

2. Une mise à l'arrêt de deux réacteurs de Fessenheim aux conséquences potentiellement coûteuses pour l'État

Tout d'abord, la Cour des comptes estime que le protocole est imprécis , et recommande que certaines de ses modalités d'application soient précisées par la voie d'un avenant . Elle considère ainsi que des dispositions restent imprécises ou manquantes - par exemple, les modalités de répartition des frais d'expertise ou d'audits pour la mise en oeuvre de certaines clauses ou les clauses de rendez-vous ne sont pas précisées dans le protocole. EDF estime au contraire que le contenu du protocole a fait l'objet de trois années de négociations avec les services de l'État, et que résulte de ces discussions un protocole équilibré pour les deux parties qui ne nécessite pas d'ajustement.

Dans la mesure où il s'agit de limiter le risque financier pour l'État, un avenant afin de préciser des dispositions de mise en oeuvre pourrait s'avérer utile. Toutefois, le rapporteur spécial s'étonne qu'un tel ajustement soit nécessaire : les deux parties se sont en effet entourées durant les trois années de négociations de nombreux experts juridiques et financiers, supposant garantir des risques limités pour les deux parties.

En deuxième lieu, la Cour considère que le protocole est coûteux pour l'État et qu'au surplus, il est favorable à EDF . Le protocole signé comporte deux chefs d'indemnité :

- une indemnité initiale pour anticipation des dépenses liées à la fermeture : elle comprend les dépenses sociales, le démantèlement, la gestion des déchets radioactifs, les taxes dues après la fermeture, etc. : les versements auront lieu par l'État entre 2020 et 2024 ;

- une indemnité pour bénéfice manqué sur toute la période considérée par le protocole , soit potentiellement jusqu'en 2041.

Le protocole serait favorable à l'entreprise sur les deux volets de l'indemnité, et pour plusieurs raisons.

L'indemnité initiale est estimée à 370 millions d'euros . Néanmoins, le taux d'actualisation retenu, élevé , entraînerait un surcoût de 73 millions d'euros en cas de paiement échelonné jusqu'en 2024 , comme prévu par le protocole. La Cour recommande ainsi que l'État verse à EDF, dès 2020, la totalité de l'indemnité initiale.

La loi de finances rectificative pour 2016 a inscrit à ce titre 446 millions d'autorisations d'engagement sur le programme 345 « Service public de l'énergie » de la mission « Écologie, transport et mobilité durables ». La loi de finances pour 2020 a inscrit 77 millions d'euros de crédits de paiement, et prévoit d'affecter le même montant en 2021 et 2022, puis 213 millions d'euros au-delà de 2022. Cet étalement totalise le montant des engagements ouverts, et pourrait permettre à l'État de solder le montant dû plus rapidement auprès d'EDF - à ce stade seuls 407 millions d'euros d'AE ont été décaissés sur les 446 prévus, permettant un ajustement ultérieur .

La période d'indemnisation retenue pose également question , car elle s'étend jusqu'en 2041, soit jusqu'à la sixième visite décennale de la centrale. Or, la Cour des comptes relève qu'EDF prévoit dès aujourd'hui certains arrêts de centrales au moment de leur cinquième visite décennale (soit après 50 ans de fonctionnement). La Cour estime donc que la centrale de Fessenheim n'aurait pas continué à fonctionner aussi longtemps que le prévoit le protocole si la décision de mise à l'arrêt n'avait pas été prise.

L' indemnité pour préjudice manqué repose quant à elle sur divers paramètres, au premier rang desquels figurent l'évolution du prix de l'électricité jusqu'en 2041 et le dispositif de régulation nucléaire. De nombreuses incertitudes couvrent ces paramètres , conduisant la Cour à indiquer que cette indemnité aurait dû faire l'objet d'un plafonnement dans le protocole d'indemnisation . Un tel plafonnement aurait selon elle permis de limiter le risque financier pour l'État : si cette indemnité est aujourd'hui considérée comme nulle, les simulations réalisées par la Cour à partir d'hypothèses de fermetures de réacteurs et de scénarii d'évolution des prix de l'électricité aboutissent à des montants d'indemnité variant entre 470 millions d'euros et 3,2 milliards d'euros, en raison d'une sensibilité forte à l'évolution des prix de l'électricité.

En tout état de cause, le rapporteur spécial n'est pas en mesure de se prononcer sur le risque financier encouru par l'État s'agissant de ces indemnités, l'information du Parlement à ce titre restant très insuffisante. En effet, comme le rappelle la Cour, le Parlement ne dispose pas d'une évaluation des risques budgétaires auxquels l'État est exposé au titre de l'indemnisation de la fermeture de Fessenheim , en particulier s'agissant de l'indemnisation pour bénéfices manqués.

|

Recommandation n° 1 : chaque année, au cours de l'examen du projet de loi de finances, fournir au Parlement un état des lieux des dépenses liées au protocole d'indemnisation de la fermeture de Fessenheim sur toute la durée de l'engagement de l'État. |

S'agissant de l'indemnisation financière des territoires concernés par la fermeture de Fessenheim , le rapporteur spécial se satisfait à ce stade des informations transmises par l'administration au cours de l'audition pour suites à donner organisée par la commission des finances sur le présent rapport, en particulier sur la question de l'accompagnement des collectivités territoriales qui vont subir des pertes fiscales .

Afin de lisser la perte des recettes fiscales due à la fermeture des réacteurs, les territoires concernés par la fermeture de Fessenheim bénéficient à la fois d'efforts budgétaires particuliers et d'un nouveau dispositif de compensation assis sur la solidarité des territoires qui perçoivent l'imposition forfaitaire sur les entreprises de réseau (IFER). Ces mécanismes nécessiteront certainement des ajustements lors des prochaines mises à l'arrêt de réacteurs.

3. Une trajectoire de mise à l'arrêt des réacteurs à anticiper

Compte tenu de l'objectif d'une réduction de la part du nucléaire dans la production d'électricité pour atteindre 50 % en 2030 et du vieillissement du parc nucléaire français, les fermetures de centrales vont inévitablement se multiplier à moyen terme, en particulier au cours des décennies 2030 à 2050.

Dans ce contexte, il est indispensable d'anticiper très précisément et le plus en amont possible les réacteurs concernés .

Cette anticipation est nécessaire pour de multiples raisons : il s'agit d'abord d'éviter de mettre en danger la sécurité d'approvisionnement en électricité de notre pays , mais également de faire aux besoins d'adaptation du réseau d'électricité.

Par ailleurs, les collectivités territoriales doivent pouvoir se préparer sur les pertes de revenus que représente une fermeture de réacteurs sur leur territoire , tout comme les salariés et sous-traitants concernés . Cette anticipation est également nécessaire pour offrir aux industriels et exploitants la visibilité indispensable pour la planification de leurs investissements .

Enfin, il s'agit de prémunir l'État des risques d'indemnisation , qui représentent un coût important pour les finances publiques .

Or, le Gouvernement est à ce stade bien en peine de définir une stratégie claire et robuste pour l'avenir du nucléaire qui permette de réduire sa part dans le mix énergétique sans pour autant mettre en danger l'approvisionnement en électricité de notre pays .

La programmation pluriannuelle de l'énergie (PPE) prévoit que soient arrêtés 14 réacteurs nucléaires d'ici 2035 pour porter à 50 % la part du nucléaire dans notre mix électrique à cette date (donc ceux de la centrale de Fessenheim), avec un principe d'arrêt à l'échéance de la cinquième visite décennale. Cette stratégie conduirait à arrêter deux réacteurs par an entre 2029 et 2035, ce qui constitue un rythme très soutenu. Atteindre un tel objectif impliquerait en premier lieu que le développement des énergies renouvelables électriques soit suffisamment dynamique à cette échéance, ce qui est loin d'être acquis .

Le Gouvernement propose plutôt de lisser l'arrêt des réacteurs, avec deux réacteurs fermés en 2027 et 2028, voire deux réacteurs supplémentaires en 2025-2026. Or, ces premières fermetures prévues par la PPE ne s'inscrivent pas aujourd'hui dans le scénario industriel d'EDF : la stratégie industrielle présentée par EDF à son conseil d'administration du 29 mars 2018 prévoit la fermeture de deux réacteurs par an en moyenne, mais pas avant 2029. Cette stratégie fait donc encourir un risque de nouvelle indemnisation d'EDF si ces fermetures devaient intervenir à une date antérieure à ce que prévoit l'entreprise : ce pourrait être le cas pour les arrêts prévus en 2027-2028 et en 2025-2026.

Afin d'éviter ces risques pour les finances publiques, il paraît indispensable que la stratégie de l'État s'agissant de la trajectoire de fermeture de centrales à moyen terme soit mise en cohérence avec la stratégie industrielle d'EDF .

|

Recommandation n° 2 : amorcer une mise en cohérence de la stratégie industrielle d'EDF et des objectifs de politique énergétique de notre pays afin d'éviter que les mises à l'arrêt de réacteurs à venir et les fermetures ne conduisent à une indemnisation d'EDF qui serait coûteuse pour les finances publiques. |

Le rapporteur spécial constate surtout que la PPE ne va pas au-delà de 2029 alors que l'essentiel des fermetures de centrales est envisagé entre 2029 et 2035, ce qui prive les acteurs concernés de visibilité . La PPE statue certes sur le nombre de réacteurs à fermer d'ici 2035, mais au-delà de 2028, les prescriptions de la PPE ne seraient pas contraignantes.

Il souscrit donc à la proposition de la Cour des comptes selon laquelle la durée de la programmation pluriannuelle de l'énergie (PPE) devrait être portée à 15 ans . En effet, aux termes de l'article L. 141-3 du code de l'énergie, la PPE couvre actuellement deux périodes de cinq ans : 2019 à 2023 et 2024 à 2028.

Comme il l'a déjà fait à de nombreuses reprises par le passé, le rapporteur spécial ajoute que le Parlement devrait être associé de beaucoup plus près à l'élaboration de la PPE, voire même que celle-ci devrait faire l'objet d'une loi de programmation pluriannuelle de l'énergie .

|

Recommandation n° 3 : porter à 15 ans la programmation pluriannuelle de l'énergie (PPE) afin de mieux anticiper les évolutions du mix électrique. |

4. Améliorer le pilotage des opérations de démantèlement pour mieux en maîtriser les délais et les coûts

a) Les coûts et les délais de démantèlement des installations doivent être davantage maîtrisés

En ce qui concerne les coûts et les délais de démantèlement des installations nucléaires , la Cour des comptes estime que les stratégies de démantèlement retenues par le CEA, Orano et EDF tendent à générer de fortes hausses des coûts et un allongement des calendriers de réalisation .

D'abord, notre pays a fait le choix d'un démantèlement dit « immédiat ». Ce principe, codifié à l'article L. 593-25 du code de l'environnement, prévoit qu'après l'arrêt définitif, le démantèlement est effectué « dans un délai aussi court que possible » et « dans des conditions économiquement acceptables ».

Les exploitants font face à de lourdes contraintes, qu'elles soient techniques en raison de la complexité des opérations à réaliser et de leur caractère inédit, ou financières : EDF et Orano doivent en effet provisionner les charges futures de démantèlement (cf. infra ). Force est de constater une dérive des coûts des devis de démantèlement ces dernières années, ainsi qu'un allongement des délais.

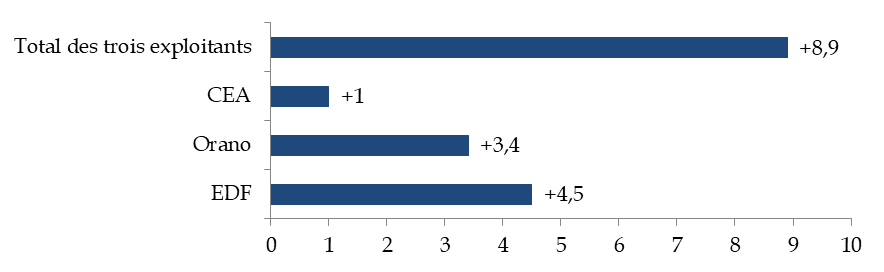

L'avancement des chantiers et les changements de stratégie ont conduit à de fortes augmentations des coûts prévisionnels pour les démantèlements en cours : ainsi, entre 2013 et 2018, les devis de démantèlement des installations arrêtées ont augmenté de 9 milliards d'euros pour les trois exploitants .

Évolution des devis de

démantèlements en cours

pour les trois exploitants entre 2013

et 2018

(en milliards d'euros 2018)

Source : commission des finances d'après les données du rapport de la Cour des comptes

S'agissant des 12 installations nucléaires concernées pour EDF , ces devis ont quasiment doublé, passant de 4,7 milliards d'euros à la fin 2012 (en euros 2018) à 9,2 milliards d'euros en 2018 . Les devis ont augmenté de 3,4 milliards d'euros pour le CEA sur la même période, et d'1 milliard d'euros pour Orano.

Dans le cas d'EDF, cette augmentation découle notamment du choix, en 2016, de passer d'une technique de démantèlement dite « sous eau » à une technique dite « sous air » qui fait augmenter significativement la facture finale pour les réacteurs arrêtés.

Ces changements de techniques conduisent à un allongement des délais prévisionnels des démantèlements : pour EDF, d'après la Cour des comptes, le nouveau scénario de démantèlement des réacteurs à uranium naturel graphite-gaz (UNGG) reporte l'achèvement du démantèlement de 66 ans en moyenne par rapport aux dates inscrites dans les décrets de démantèlement, et la fin des opérations au début du XXIIème siècle.

Cet allongement de calendrier atténue la charge financière des opérations à réaliser à court terme, mais augmente les montants de devis, en raison du maintien de charges de surveillance ou d'exploitation. Surtout, il conduit, d'après la Cour, les exploitants à s'écarter de l'objectif d'un démantèlement « immédiat » tel que fixé par la loi.

Toutefois, la Cour des comptes évoque également la lourdeur des procédures administratives , qui tendent à rallonger à l'excès les opérations de démantèlement, ce qui, là encore, a un fort impact en termes de coûts .

Le dossier de démantèlement, fourni par l'exploitant à l'appui de la demande de décret de démantèlement, doit par exemple préciser les travaux envisagés. Le décret décrit ainsi les opérations à réaliser, alors même que certaines caractéristiques des installations ne sont pas connues au moment où celui-ci est rédigé. Si l'exploitant souhaite modifier le contenu d'une opération, une nouvelle demande d'autorisation doit être déposée, allongeant les délais de démantèlement.

La Cour des comptes recommande donc que le décret ne fixe pas le détail des opérations de démantèlement mais les objectifs en termes d'état final à atteindre lors du démantèlement.

|

Recommandation n° 4 : simplifier la préparation et le contenu des décrets de démantèlement, afin de réduire les délais des démantèlements tout en conservant les exigences de sûreté des opérations. |

b) Dans ce contexte, l'État doit s'assurer que les opérations de démantèlement sont effectuées conformément aux objectifs fixés par le législateur

L' arbitrage entre les deux objectifs fixés par la loi , d'une part un délai aussi court que possible pour les opérations de démantèlement et d'autre part, leur réalisation dans des « conditions économiquement acceptables », n'est pas aisé pour les autorités administratives qui en ont la charge .

Les délais de réalisation sont présentés par l'exploitant dans le plan de démantèlement que ce dernier fixe au moment de l'arrêt, mais l'Autorité de sûreté nucléaire (ASN) et la direction générale de la prévention des risques (DGPR) acceptent en général les échéances proposées par les exploitants pour déterminer le calendrier figurant dans le décret de démantèlement. L'ASN et la DGPR ne disposent pas en réalité des données économiques leur permettant de contre-expertiser les propositions de l'exploitant. L'ASN mobilise peu de compétences économiques et financières par exemple, dès lors que ses décisions reposent avant tout sur des considérations de sûreté. Au surplus, les dépassements de délais ne remettent bien souvent pas en cause la sûreté et ne justifient donc pas de sanctions de la part de l'ASN.

La Cour des comptes recommande ainsi que l'arbitrage politique entre les objectifs de délais et de coûts soit porté directement par la direction générale de l'énergie et du climat (DGEC) comme cheffe de file, si besoin, en mobilisant la direction générale du Trésor sur certains aspects économiques ou financiers. Enfin, la Cour prône un renforcement des pouvoirs de l'ASN pour s'assurer de la mise en application de ces arbitrages.

5. Une évaluation plus prudente des charges futures de démantèlement est nécessaire

L'évaluation et le financement des coûts des démantèlements des installations nucléaires de base par leur exploitant font l'objet d'obligations législatives. La loi n° 2006-739 du 28 juin 2006 de programme relative à la gestion durable des matières et déchets radioactifs impose en effet aux exploitants nucléaires d'évaluer « de manière prudente , les charges de démantèlement de leurs installations ». Chaque année, les exploitants transmettent ainsi à la DGEC et à la direction générale du Trésor le résultat de ces évaluations.

La loi oblige par ailleurs les exploitants nucléaires à provisionner dans leurs comptes ces charges futures de démantèlement et à affecter des actifs dédiés à la couverture des provisions pour charges nucléaires, notamment celles pour démantèlement, afin d'en assurer le financement futur.

L'administration veille au respect de ces obligations, et analyse en particulier la robustesse des méthodes d'évaluation utilisées par les exploitants. Ces évaluations dépendent en effet des projets de démantèlement mais aussi des méthodes d'estimation de ces charges , ainsi que du champ des dépenses qu'elles couvrent .

a) Les exploitants doivent davantage tenir compte des incertitudes et aléas dans les évaluations de charges futures de démantèlement

D'après la Cour des comptes, les charges de démantèlement des trois exploitants atteignent 46 milliards d'euros à la fin 2018, comme le détaille le graphique ci-dessous. Le décaissement, tel que prévu par les exploitants, se déroulerait sur près d'un siècle, mais 80 % de ces charges seraient acquittées d'ici 2050.

Évolution des charges futures de

démantèlement évaluées

par les exploitants

entre 2013 et 2018

(en milliards d'euros)

Source : commission des finances d'après les données du rapport de la Cour des Comptes

Précisant les modalités permettant d'évaluer les charges de démantèlement « de manière prudente », le décret n° 2007-243 du 23 février 2007 relatif à la sécurisation du financement des charges nucléaires prévoit que ces évaluations tiennent compte des incertitudes et aléas de réalisation . Ainsi, les exploitants fixent des marges pour risques dans leurs évaluations, mais la Cour des comptes relève que leurs degrés de prudence varient. Elle estime par exemple que les gains escomptés par EDF de la standardisation de son parc devraient davantage être justifiés . Autrement dit, une marge de prudence plus importante conduirait à relever les niveaux d'incertitudes correspondant aux effets de série.

Il s'agit donc de veiller à ce que les exploitants tiennent davantage compte des incertitudes et aléas dans l'évaluation des charges futures de démantèlement.

b) Un élargissement du périmètre des charges de démantèlement ?

La Cour des comptes estime enfin que certaines dépenses inéluctables provoquées par l'arrêt définitif des installations nucléaires devraient être inclues dans les charges de démantèlement et faire l'objet d'un provisionnement , ce qui n'est pas le cas aujourd'hui. L'élargissement du périmètre des charges à ces postes de dépenses permettrait d'après la Cour de disposer d'une vision complète des charges liées au démantèlement et de les provisionner, afin qu'elles ne pèsent pas sur les générations futures.

Cet élargissement proposé concerne deux types de charges :

- d'une part, les opérations menées par l'exploitant entre l'arrêt du réacteur et la publication du décret de démantèlement. L'ASN qualifie ces opérations de « préparatoires » au démantèlement . Ces opérations de post-exploitation représentent 5,3 milliards d'euros (en euros 2018 et en valeur non actualisée) ;

- d'autre part, les dépenses dites « de période » selon EDF, soit les taxes et primes d'assurance. Ces dépenses représenteraient un montant de 5,4 milliards d'euros (en euros 2018 et en valeur non actualisée).

L'administration considère que les coûts des opérations préparatoires sont directement liés à la mise à l'arrêt définitif du réacteur , et que, sans pouvoir être évités, ils ne peuvent être financés par des recettes d'exploitation de l'installation arrêtée : ces charges devraient donc être provisionnées, et des actifs y être dédiés afin d'en sécuriser le financement futur. L'objectif fixé par le législateur est en effet que le financement des charges de démantèlement ne pèse pas sur les générations futures et reste assuré par la production des installations en service .

En outre, la Cour des comptes estime que les taxes et primes d'assurance dues pendant le démantèlement sont liées à l'obligation de démanteler, et relèvent donc des charges de démantèlement à provisionner.

Inclure ces postes dans le périmètre des provisions pour charges de démantèlement conduirait à augmenter de 7 milliards d'euros et d'un milliard d'euros les provisions pour charges nucléaires d'EDF et d'Orano, respectivement.

Au contraire, EDF considère que les charges de démantèlement à provisionner sont celles concourant directement à l'extinction de l'obligation de démantèlement des centrales, et estime que les dépenses de post-exploitation et les taxes n'y concourent pas. Pour l'exploitant, ces coûts correspondent à des pertes futures d'exploitation non liées à une cessation générale d'activité d'EDF et ne sont donc pas provisionnables : autrement dit, ils doivent être couverts par des recettes dégagées sur le périmètre de la totalité du parc d'exploitation.

Le rapporteur spécial tend à penser qu'intégrer ces postes au périmètre des charges de démantèlement revient à considérer que l'exploitant ne pourra y faire face, allant à l'encontre de la logique de continuité d'exploitation de l'entreprise. Or, si le législateur a posé un objectif de diminution de la part du nucléaire dans le mix électrique, il n'a pas programmé une fin du nucléaire dans le mix français, qui empêcherait l'exploitant, à terme, de faire face au paiement de ses taxes et autres dépenses de démantèlement .

* 1 Et non plus en 2025 comme prévu par la loi relative à la transition énergétique pour la croissance verte de 2015 précitée.

* 2 L'article L. 593-26 du code de l'environnement prévoit que l'exploitant est tenu de respecter un délai de deux ans avant la date d'arrêt, ou « dans les meilleurs délais si cet arrêt est effectué avec un prévus plus court pour des raisons que l'exploitant justifie ».