Rapport d'information n° 535 (2019-2020) de Mme Sophie PRIMAS , fait au nom de la commission des affaires économiques, déposé le 17 juin 2020

Disponible au format PDF (930 Koctets)

Synthèse du rapport (316 Koctets)

N° 535

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 17 juin 2020 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1) sur le plan de relance de la commission des affaires économiques ,

Tome I : Plan de relance de la commission des affaires économiques

« Remettre notre économie sur les rails :

u ne relance verte, décentralisée et européenne »

Par Mme Sophie PRIMAS,

Sénateur

|

(1) Cette commission est composée de : Mme Sophie Primas, présidente ; Mme Élisabeth Lamure, MM. Daniel Gremillet, Alain Chatillon, Franck Montaugé, Mmes Anne-Catherine Loisier, Noëlle Rauscent, Cécile Cukierman, M. Jean-Pierre Decool, vice-présidents ; MM. François Calvet, Daniel Laurent, Mmes Catherine Procaccia, Viviane Artigalas, Valérie Létard, secrétaires ; M. Serge Babary, Mme Anne-Marie Bertrand, MM. Yves Bouloux, Bernard Buis, Henri Cabanel, Mmes Anne Chain-Larché, Marie-Christine Chauvin, Catherine Conconne, Agnès Constant, MM. Roland Courteau, Pierre Cuypers, Marc Daunis, Daniel Dubois, Laurent Duplomb, Alain Duran, Mmes Dominique Estrosi Sassone, Françoise Férat, M. Fabien Gay, Mme Annie Guillemot, MM. Jean-Marie Janssens, Joël Labbé, Mme Marie-Noëlle Lienemann, MM. Pierre Louault, Michel Magras, Jean-François Mayet, Franck Menonville, Jean-Pierre Moga, Mmes Patricia Morhet-Richaud, Sylviane Noël, Guylène Pantel, MM. Jackie Pierre, Michel Raison, Mmes Évelyne Renaud-Garabedian, Denise Saint-Pé, Patricia Schillinger, M. Jean-Claude Tissot. |

INTRODUCTION

Mesdames, Messieurs,

Au moment où, après des mois de confinement, la France est enfin passée intégralement « en vert », l'économie française semble elle rentrer « dans le rouge » pour une période indéterminée, avec une crise d'une ampleur sans précédent depuis la Seconde Guerre mondiale.

C'est pourquoi la commission des affaires économiques s'est mobilisée pour analyser la situation, comprendre les mécanismes de diffusion de cette crise afin de faire des propositions concrètes pour relancer l'économie française.

La commission s'est d'abord concentrée pendant les mois de confinement sur les mesures urgentes de sauvegarde de l'économie. Pour ce faire elle s'est constituée en cellules de veille, de contrôle et d'anticipation dans sept secteurs d'activité : agriculture ; PME, commerce et artisanat ; industrie ; tourisme ; télécoms/numérique/postes ; logement, urbanisme et politique de la ville ; énergie.

Ces cellules ont procédé à plus de 200 auditions par visioconférence de fédérations professionnelles, de chefs d'entreprise, d'administrations, d'associations pour bien mesurer la réalité de chaque secteur. En outre, tous les sénateurs de la commission ont été invités dans chaque cellule pour relater la situation dans leur département.

Ce fonctionnement a permis d'identifier les « trous dans la raquette », les effets de bord, les inégalités de traitement de façon à aider les pouvoirs publics à améliorer les dispositifs d'urgence et à les rendre plus efficaces.

C'est dans ce même état d'esprit que chaque cellule a été amenée à réfléchir à un plan de relance sectoriel avec des mesures très concrètes.

Dans cette situation unique, la politique de relance à mettre en place, tant au niveau national qu'européen, devait se fonder sur une analyse de la situation, des besoins des entreprises et des ménages, mais aussi de façon plus prospective sur les enseignements à tirer de cet épisode inédit, et les moyens d'accélérer les mutations nécessaires de l'économie français pour qu'elle soit plus prospère, plus durable et plus compétitive.

Dans cet exercice, la commission a fait appel à travers différentes tables rondes à des grands témoins, capitaines d'industrie, responsables politiques, économistes ou intellectuels d'horizon et de sensibilités différentes. Car rien ne serait pire que de dresser un mauvais diagnostic et d'en tirer les mauvais enseignements.

La sortie de crise doit être une opportunité pour moderniser notre économie et redessiner l'Union européenne.

Rater l'occasion qui nous est donnée d'accroître les capacités de résilience du pays face à ce type de crise, de tirer les conséquences de notre dépendance dans certains secteurs, d'investir dans les secteurs d'avenir, de combler les fragilités de notre appareil productif, d'accélérer la transition énergétique ou de renforcer le fonctionnement de l'Union européenne serait une grave erreur.

C'est en ce sens qu'il ne faut pas « gâcher » l'occasion donnée par cette crise ; celle?ci doit nous permettre de bâtir les fondations d'une économie plus solide, d'une croissance plus pérenne et d'une Union européenne plus forte.

L'ambition des différents tomes de ce rapport est en conséquence d'apporter un diagnostic d'ensemble, des orientations stratégiques et de proposer une série de 170 mesures très concrètes pour remettre l'économie française sur les rails.

Le premier tome sera consacré à une vision globale du plan de relance avec un diagnostic, des objectifs, un point de méthode et les principales mesures proposées par la commission. Vous trouverez également à l'issue de ce tome, un tome rassemblant l'ensemble des auditions plénières et des tables rondes réalisées sur la crise économique.

Les deux premiers tomes sont suivis par les différents plans de relance sectoriels proposés par les sept cellules de veille, de contrôle et d'anticipation de la commission.

C'est l'atout du Sénat que de pouvoir partir du terrain avec des sénateurs proches des collectivités dans tous les départements de France, de savoir rassembler des élus issus de tous les groupes politiques représentés au Sénat pour travailler ensemble. Ce rapport en est le fruit.

L'ESSENTIEL :

REMETTRE L'ÉCONOMIE FRANÇAISE SUR LES RAILS

:

170 MESURES POUR UN PLAN DE RELANCE DE L'ÉCONOMIE

FRANÇAISE

I - La France passe au vert mais l'économie française plonge dans le rouge

1. Des conséquences économiques particulièrement importantes en France

La crise actuelle est inédite parce qu'elle résulte à la fois d'une crise sanitaire et d'une mise à l'arrêt volontaire de l'économie. Elle est planétaire et devrait se traduire, selon la Banque mondiale, par une diminution du PIB mondial de 5,2 % cette année ; elle est dramatique en France avec une prévision de - 11 % du PIB pour 2020, soit la plus forte récession dans notre pays depuis la Seconde Guerre mondiale.

Cette crise est plus accentuée en France que pour la majeure partie de nos voisins européens, notamment l'Allemagne, qui prévoit une diminution de son PIB de l'ordre de 6 %. Sans doute la spécialisation de l'économie française explique-t-elle en partie cette différence, avec le poids des services, notamment du tourisme, ainsi que certaines industries de l'aéronautique ou l'automobile, durement impactées.

Vraisemblablement, en Allemagne, un niveau de préparation différent a conduit à une stratégie de gestion de crise plus efficace. Seuls 15 % des chantiers ont continué dans notre pays pendant le confinement contre 80 % en Allemagne, si bien que l'activité du secteur de la construction a diminué de 80 % en France contre 3 % en Allemagne. Même si l'épidémie est jusqu'à présent maîtrisée, l'essentiel de ses conséquences économiques vont se faire sentir à la rentrée. Le chômage pourrait atteindre 11 % d'ici la fin de l'année. Il s'agit donc d'une crise majeure : c'est pourquoi la réussite du plan de relance est capitale sur les plans économique, social et politique.

2. Une dépendance vis-à-vis de certains fournisseurs qui illustre notre fragilité industrielle

Le premier enseignement de cette crise est une dépendance problématique vis-à-vis de certains fournisseurs. Les difficultés d'approvisionnement en tests, en principes actifs et en masques, particulièrement marquées en France, illustrent la fragilité du tissu industriel français dont la taille en proportion du PIB est deux fois moindre que celle de l'Allemagne. Un renforcement de la souveraineté économique française, mais aussi européenne, vis-à-vis de ses partenaires commerciaux passera par une diversification des chaînes de valeur et, lorsque cela sera pertinent, par une relocalisation de certaines activités essentielles.

3. Une mondialisation qui rend aujourd'hui difficiles l'anticipation et la gestion des crises

Le deuxième enseignement de cette crise est la difficulté des pouvoirs publics, en France comme ailleurs, à piloter dans la mondialisation actuelle des politiques de prévention et de gestion des risques en raison de la vitesse de diffusion des chocs, de la réduction des marges de manoeuvre de l'État, de l'absence de politiques publiques à l'échelle supranationale. Il en résulte un manque d'anticipation des pouvoirs publics, alors même que ce type de menace systémique était bien identifié.

4. Un confinement qui met en valeur le caractère stratégique du numérique

La période du confinement, avec l'essor du télétravail et du commerce en ligne, a illustré le caractère stratégique du numérique comme secteur d'activité mais également comme dimension essentielle de toutes les autres activités. Cette période a mis en lumière la faible numérisation de l'économie française et l'absence de champion européen dans ce domaine, révélant l'absence de souveraineté numérique européenne.

II - Faire de la sortie de crise une opportunité

La situation préoccupante de l'économie française impose de renouer avec un volontarisme économique audacieux et lucide. La sortie de crise doit être une opportunité pour moderniser notre appareil productif et changer les méthodes d'intervention économique des pouvoirs publics.

1. Approfondir la construction européenne pour peser dans la mondialisation

Plus que jamais l'Europe est l'échelon pertinent pour peser sur le monde. Cela exige une Europe plus ambitieuse à l'extérieur, avec une politique commerciale offensive et un « mécanisme d'ajustement carbone » aux frontières extérieures, plus autonome dans les domaines stratégiques comme le numérique, mais un marché intérieur plus intégré avec une plus grande harmonisation fiscale et sociale, une politique de la concurrence rénovée et des politiques de l'industrie et de l'innovation plus ambitieuses.

2. Améliorer la compétitivité des entreprises françaises

Si des plans massifs de relance de l'activité sont la bonne stratégie, tant du point de vue économique que budgétaire, la croissance et l'emploi sur le long terme ne proviendront que de l'amélioration de la compétitivité des entreprises françaises. La France est entrée dans cette crise avec un déficit commercial important. La relance économique doit se traduire par une relance vigoureuse des chantiers de simplification, d'investissement, d'innovation et de fiscalité.

3. Diversifier les chaînes d'approvisionnement et relocaliser certains centres de décision et de production critiques

Une stratégie de diversification et de relocalisation passe par un diagnostic national et européen. L'élément-clé d'une stratégie de relocalisation demeure une politique de compétitivité et d'innovation. Elle peut intégrer dans certains domaines critiques une politique plus volontariste de partenariats public-privé comme, par exemple, dans la fabrication de batteries ou de certains principes actifs pharmaceutiques. L'enjeu de la relocalisation de produits à faible coût de production pose la question de l'existence de modèles économiques viables.

4. Faire de la transition énergétique un levier prioritaire de la reprise

La mise en place du plan de de relance est une opportunité pour accélérer la décarbonation de l'économie française. La rénovation énergétique des bâtiments, l'essor des énergies renouvelables, la consolidation de l'énergie nucléaire tout comme la diffusion de véhicules et de carburants propres doivent être des éléments structurants de la relance. Loin des postures déclamatoires, les entreprises, les citoyens et les collectivités territoriales attendent de l'État des actions concrètes pour faire progresser la transition énergétique dans nos territoires, à commencer par des engagements financiers et un soutien administratif.

III - Changer de méthode : une relance partenariale associant l'Europe, l'État et les collectivités territoriales

1. Éloigner la pandémie

Un préalable à toute relance est la réussite du déconfinement et la maîtrise de la pandémie, afin d'éviter l'émergence d'une seconde vague.

2. Capitaliser sur l'énergie et l'agilité déployées pendant la crise

L'application du régime d'urgence sanitaire a poussé à son paroxysme la centralisation de l'économie française, dans un pays qui pratique déjà une conception très verticale du pouvoir. Ce modèle a montré ses limites mais les périodes du confinement et du déconfinement ont également prouvé l'existence, tant dans le secteur public que privé, d'une forte capacité de mobilisation et d'adaptation. Cette agilité et cette flexibilité méritent d'être conservées tout en revenant à un régime de droit commun. Il convient de capitaliser sur certains dispositifs, en particulier des partenariats public-privé qu'il serait utile de mettre à profit pour la relance.

3. Sortir du centralisme

Le temps de la relance devra être plus collectif en coordination avec, d'un côté, l'Union européenne et, de l'autre, les collectivités territoriales, en application du principe de subsidiarité. L'expérience de la crise a montré la nécessité de poursuivre la décentralisation et la déconcentration, en particulier dans le domaine économique. C'est pourquoi la commission appelle de ses voeux un plan de relance partenariale entre l'État, l'Europe et les collectivités territoriales.

4. Relancer l'économie mais rester lucide sur l'état des comptes publics

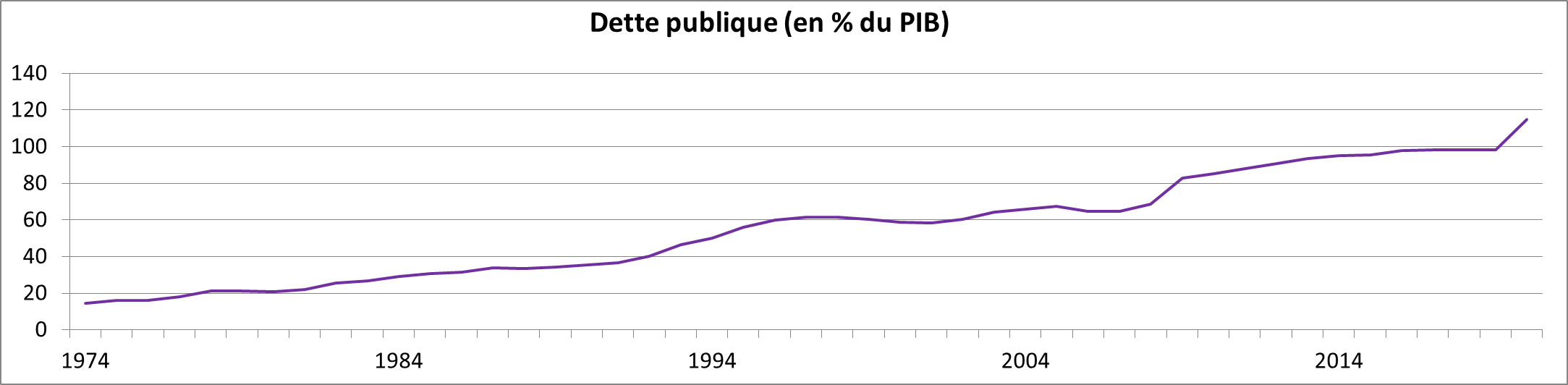

La préservation du tissu productif passe par un plan de relance budgétaire et son rôle contracyclique. Ce recours à la dépense publique a néanmoins des limites dans un pays qui est entré dans cette crise avec un endettement public proche de 100 % du PIB et un service de la dette qui représente le troisième poste budgétaire de l'État. En comparaison, l'Allemagne disposait avant la crise d'excédents budgétaires et d'une capacité de relance bien supérieure à la nôtre. Cette situation impose d'être sélectif dans le choix des mesures et d'évaluer leur application.

5. Soutenir davantage l'offre que la demande pour une croissance vertueuse

Si le pouvoir d'achat des Français a été affecté mais s'est globalement maintenu, en particulier grâce au chômage partiel, le niveau d'endettement des entreprises atteint aujourd'hui un niveau préoccupant. Cette situation justifie un plan de relance de l'offre et des dispositifs de relance de la consommation très ciblés sur certains secteurs, ou certains publics les plus en difficulté.

6. Piloter la relance par les résultats

Plus que jamais, le plan de relance doit être l'occasion de mettre en oeuvre un pilotage par les résultats : les politiques publiques doivent être adaptées en fonction des résultats observés sur le terrain.

IV - Dix orientations concrètes pour relancer la croissance

L'ensemble des plans sectoriels comporte plus de 200 mesures concrètes pour remettre l'économie française sur les rails de la croissance et de l'emploi. Ces mesures se distribuent autour de dix orientations majeures qui visent, au-delà de la préservation à court terme de notre tissu productif, à sa modernisation.

1. Alléger les charges pour relancer la compétitivité des entreprises et leur transmission

Une première série de mesures concerne l'allègement des charges pour relancer la compétitivité des entreprises. Dans cette catégorie se rangent des mesures d'allègement de la fiscalité sur la production, des propositions visant au renforcement des fonds propres des entreprises ainsi que des dispositifs de suramortissement pour les investissements relatifs à la numérisation des PME et au verdissement de l'appareil productif.

2. Soutenir l'investissement et l'innovation dans les secteurs d'avenir

La commission préconise de soutenir les 14 écosystèmes industriels identifiés comme prioritaires à l'échelle européenne mais également de relancer les pôles de compétitivité, en lien avec les collectivités territoriales et les acteurs économiques, ainsi qu'un certain nombre de mesures relatives aux investissements d'avenir et à la recherche.

3. Diversifier les chaînes d'approvisionnement et relocaliser certains centres de décision et de production critique

Au-delà de l'établissement d'une stratégie d'identification de secteurs-clés, la commission plaide pour une exonération temporaire de certains impôts et la mise en place d'une « boîte à outils » à la main des collectivités et des préfets afin d'encourager les relocalisations. Cette politique doit être pensée au niveau européen, en lien avec les différentes filières, en particulier les laboratoires pharmaceutiques. Outre des dispositions en faveur de relocalisations dans le pourtour méditerranéen, la commission préconise un renforcement du contrôle des investissements étrangers dans les entreprises françaises et que l'Europe se dote d'un dispositif comparable.

4. Prioriser la décarbonation de l'économie

La commission plaide pour faire de la « neutralité carbone » l'aiguillon du plan de relance, ce qui suppose au préalable l'application pleine et entière de la loi « Énergie-Climat » . Considérant que la massification des opérations de rénovation énergétique constitue la clef de voûte de toute relance verte, elle propose des mesures de soutien à destination des particuliers comme des professionnels. Afin de conforter notre souveraineté énergétique et d'intensifier la transition énergétique, elle préconise de renforcer la compétitivité de notre électricité décarbonée ainsi que de sécuriser le financement, de faciliter le déploiement et de relocaliser la chaîne de valeur des énergies renouvelables. Une attention spécifique doit être accordée aux énergies renouvelables les moins valorisées : les biocarburants, le biogaz et l'hydrogène.

5. Favoriser la numérisation des entreprises et la constitution de champions numériques

Plusieurs mesures sont proposées en faveur de l'accélération de la couverture du territoire en réseaux numériques performants, fonctionnels et abordables. Des dispositifs pour accompagner la numérisation des PME et des TPE et favoriser l'émergence de champions numériques sont également mis en avant.

6. S'appuyer sur la participation comme levier de croissance

La crise a creusé les inégalités mais aussi la distance, aussi bien physique que sociale, entre les travailleurs peu qualifiés et les cadres. De ce point de vue il est fondamental de relancer la participation et d'accroître le dialogue social dans les entreprises, en finalisant les accords de participation dans les entreprises de moins de 50 salariés.

7. Prendre des mesures de relance de la consommation ciblées sur les secteurs en difficulté

La commission propose une série de mesures en faveur du tourisme, de la restauration et du bâtiment, notamment à travers des chèques-vacances et des tickets-restaurants mais également à travers une réduction temporaire de la TVA.

8. Soutenir résolument l'insertion des jeunes sur le marché du travail

Pour limiter les conséquences de la crise sur l'insertion des jeunes sur le marché du travail, il est notamment proposé une mesure d'exonération des charges pour une embauche en premier CDI ainsi qu'un soutien élargi à l'apprentissage.

9. OEuvrer avec détermination et davantage d'efficacité pour un État moins bureaucratique

En matière de simplification pour les entreprises, la commission préconise de reconstituer un Conseil de la simplification afin d'évaluer et de prévenir les charges administratives nouvelles. Elle préconise également la constitution dans nos territoires de « task forces » pour la simplification administrative, destinées aux nouvelles implantations industrielles.

10. Réformer les politiques de l'Union pour plus et mieux d'Europe

En matière européenne, la commission des affaires économiques du Sénat propose une plus grande fermeté et une plus grande transparence dans la négociation des accords commerciaux, ainsi que la mise en place d'un « mécanisme d'ajustement carbone » aux frontières extérieures. Elle propose également une réforme de l'application du droit de la concurrence pour mieux prendre en compte les marchés pertinents à retenir et favoriser une politique industrielle plus ambitieuse. Dans le domaine agricole, la commission plaide pour une PAC volontariste orientée vers la souveraineté alimentaire et la transition écologique. Sur le plan numérique, la commission est en faveur d'une politique continentale à la hauteur des enjeux avec une taxe sur les GAFAM, un cloud européen, des normes garantissant la liberté du consommateur, l'interopérabilité des terminaux ainsi que la préservation des données individuelles et industrielles.

CHAPITRE 1 :

LA FRANCE PASSE AU VERT, MAIS L'ÉCONOMIE

FRANÇAISE PLONGE DANS LE ROUGE

I. DES CONSÉQUENCES ÉCONOMIQUES PARTICULIÈREMENT IMPORTANTES EN FRANCE

La gestion de la crise sanitaire par les pouvoirs publics, face à la propagation du virus SARS-CoV-2a illustré les enjeux complexes de l'anticipation de la gestion des crises.

Chaque pays concerné a naturellement procédé selon ses institutions, ses traditions, son expérience, son système politique et la sensibilité de son opinion publique. Il est encore trop tôt pour comparer les différentes pratiques administratives et politiques, mais cette étude devra être conduite, notamment par la commission d'enquête du Sénat. Celle-ci devrait être riche d'enseignements sur les dispositifs et les pratiques qui se sont révélés les plus efficaces.

En France, cet épisode s'est, sur le plan juridique, traduit notamment par la loi du 23 mars 2020 qui a déclaré « un état d'urgence sanitaire sur l'ensemble du territoire national ». Régime d'exception, l'état d'urgence sanitaire confère au Premier ministre et au ministre des solidarité et de la santé, aux seules fins de faire face aux situations de catastrophe sanitaire, de larges prérogatives, dont certaines d'ailleurs étaient susceptibles de porter une atteinte forte aux libertés publiques et individuelles et ont eu un impact majeur sur l'économie.

Déclinées dans le cadre du décret du 23 mars 2020 modifié et complété, les mesures prescrites par le Gouvernement pour lutter contre l'épidémie de Covid-19 ont principalement consisté au confinement des Français à leur domicile, à la restriction des déplacements, à la fermeture des établissements recevant du public et des lieux de réunion.

L'état d'urgence sanitaire a également trouvé une importante déclinaison au niveau territorial. De manière à permettre une forme d'adaptation aux dispositifs nationaux, au plus proche du terrain, le Gouvernement a habilité les autorités préfectorales à prendre quelques mesures d'adaptation locale, néanmoins sous « surveillance » de l'État central.

Le choc mondial que constitue la pandémie, tout autant que les mesures de confinement, ont fait plonger la France, l'Europe et le monde dans une récession économique inédite. Ainsi, selon les prévisions de la Banque mondiale, le PIB mondial diminuera dans le monde de 5,2 % cette année, ce qui représente la plus forte récession planétaire depuis la Seconde Guerre mondiale.

Pour l'année 2020, le ministre de l'économie et des finances anticipe une chute du PIB national de 11 %, la Banque de France estimant la récession sur le second trimestre à - 15 % : des chiffres bien au-delà ce ceux observés à la suite de la crise financière de 2008, où l'exercice 2009 s'était conclu sur un recul annuel de 2,9 % et au-delà de la moyenne de la zone euro qui devrait atteindre 9,1 % en 2020 (Banque mondiale)

L'impact économique semble particulièrement marqué en France, comme en témoignent les comparaisons européennes.

Au premier trimestre 2020, le PIB national a plongé de 5,8 %, selon la première estimation de l'Institut national de la statistique et des études économiques (INSEE), soit la plus forte baisse dans l'historique des évaluations trimestrielles du PIB depuis 1949. Sur la même période, les PIB italien et allemand se sont respectivement contractés de 4,7 % et 2,2 %, selon l'Institut national de statistique (ISTAT) et l'Office allemand de statistique (DESTATIS).

Au total, le PIB français devrait diminuer de plus de 11 % en 2020, contre 6,3 % outre-Rhin. Les spécificités de notre économie et l'état de nos finances publiques avant la crise nous ont, semble-t-il, rendu plus vulnérables à cette crise conjoncturelle.

"Un impact économique fortement plus marqué

en France

qu'en Allemagne ou en Italie."

Ces écarts de résultats économiques entre pays européens s'expliquent aussi, en partie par une réaction très différente des secteurs d'activité d'un pays à l'autre.

Ainsi, seuls 15 % des chantiers du BTP ont continué dans notre pays pendant la période de confinement, contre 80 % en Allemagne. En France, l'arrêt des chantiers a été préféré, notamment par crainte de ne pouvoir protéger les salariés et en raison des incertitudes qui pesaient sur la responsabilité des chefs d'entreprises. Au total, pendant le confinement, l'activité des secteurs de la construction et de l'automobile aurait diminué respectivement de 80 % et 60 % en France mais uniquement de 3 % et 30 % en Allemagne.

Tous les secteurs ont été touchés mais à des degrés variables. Ainsi, la paralysie du trafic aérien a mis à mal l'ensemble des compagnies aériennes, des constructeurs aéronautiques et des opérateurs de tourisme, tandis que le confinement et la fermeture des usines chinoises a déstabilisé une grande partie de l'industrie française, dépendante des pièces détachées importées. L'arrêt soudain de la vie économique s'est traduit en quelques jours par une baisse de moitié de l'activité industrielle du pays.

Par ailleurs, le secteur du tourisme a connu un choc d'une nature et d'une ampleur inédites et qui a mis un terme à dix ans de croissance ininterrompue du tourisme international. Fin avril, tous les pays du monde avaient adopté des restrictions aux voyages et 72 % avaient totalement stoppé les entrées touristiques en fermant leurs frontières, proportion s'élevant à 83 % en Europe. En France, le secteur connaîtrait une perte de 40 milliards d'euros sur le premier semestre, soit une baisse de 60 % par rapport à 2019. Durant le confinement, de nombreux professionnels ont dû arrêter leur activité et gérer exclusivement les annulations.

D'autres secteurs ont clairement moins souffert, mais ont été ponctuellement ou partiellement pénalisés comme l'agriculture. Les sénateurs pilotes de la cellule sectorielle « Agriculture » ont ainsi relevé que certaines productions, comme les ventes de fromages sous signes d'identification de l'origine et de la qualité (AOP ou IGP), de volailles ou de pommes de terre ont accusé des reculs de 50 à 70 % en raison du manque de certains débouchés, notamment celui de la restauration commerciale ou collective, des marchés de plein vent ou de l'export. Or les produits agricoles étant périssables, des quantités importantes ont été détournées vers d'autres circuits moins rémunérateurs, données ou détruites. Les exploitants ont donc dû supporter des charges sans aucune recette.

"Tous les secteurs ont été touchés mais avec une intensité variable."

Dans le secteur de l'énergie, la crise du Covid-19 s'est traduite par une chute massive et globale de la demande et du prix de l'énergie, ce qui déstabilise l'ensemble du secteur. Les prix de marché ont ainsi diminué de 42 % pour l'électricité, 39 % pour le gaz et 50 % pour le pétrole en un an (Indices SPOT, NYMEX et BRENT au 28 mai 2020). Ces évolutions pourraient avoir des effets de long terme sur notre économie, avec des reports ou des annulations d'investissements, y compris dans le domaine des énergies renouvelables, mettant à l'épreuve notre capacité à atteindre l'objectif de « neutralité carbone » issu de l'Accord de Paris de 2015.

C'est pourquoi les sénateurs pilotes de la cellule sectorielle « Énergie » ont formulé des préconisations pour relancer notre économie en accélérant sa décarbonation, ce qui passe notamment par un soutien à la trésorerie et aux investissements de nos énergéticiens ainsi qu'aux acteurs économiques de la transition énergétique (opérateurs de la rénovation énergétique, porteurs de projets d'énergies renouvelables, ménages soumis au risque accru de précarité énergétique en particulier).

Les mécanismes même de transmission de la crise, d'effet de cascade au sein de l'économie sont inédits.

La crise résulte, en premier lieu, d'une baisse sensible de la demande causée par la mise à l'arrêt volontaire de l'économie nécessaire à la préservation de la santé des citoyens. La mise au chômage partiel d'une partie de la population a entraîné de facto une perte de pouvoir d'achat pour une partie des Français, souvent les plus fragiles. Dans le même temps, la situation de confinement a naturellement contribué à la diminution globale de la consommation des ménages. Cette diminution a été enfin aggravée lourdement par une perte de confiance en l'avenir d'une partie de la population, qui favorise une nette augmentation de l'épargne de précaution.

Ainsi, selon le président de l'Office français des conjonctures économiques (OFCE) entendu par la commission, le revenu des ménages a décru de 7 % en moyenne, quand la consommation a chuté de 30 %, l'épargne augmentant de 80 milliards d'euros environ.

En outre, la crise mondiale a largement fait baisser la demande extérieure et, partant, les exportations, accentuant encore le déficit de la demande auquel devait faire face l'économie française.

À la baisse de la demande s'est ajoutée une contraction de la production, en raison des fermetures consécutives aux mesures de lutte contre l'épidémie et aux difficultés pour les producteurs restés en activité d'exercer, faute de salariés ou de biens intermédiaires de la part de leurs fournisseurs français ou étrangers. À titre d'exemple, 87 % des commerces de proximité d'Île-de-France ont été concernés par des mesures de fermeture administrative, 47 % des entreprises artisanales étant fermées sur décision administrative et 26 % en dépit de l'autorisation de maintenir leur activité.

Dans l'industrie, du fait de l'interdépendance des économies, le ralentissement de la demande mondiale a entraîné des difficultés conjoncturelles parfois brutales pour une grande partie des acteurs économiques et mis un coup d'arrêt à la production de biens et de services.

En conséquence, un grand nombre de salariés et d'indépendants se sont retrouvés au chômage partiel par suite de l'impossibilité de poursuivre leurs activités. Ils ont dû faire face à des pressions financières découlant d'une réduction du pouvoir d'achat et de difficultés à honorer certaines échéances, en particulier les prêts et obligations contractés. Les entreprises ont vu s'accumuler les problèmes de trésorerie, fruits de la perte de chiffre d'affaires, du maintien de nombreux coûts et charges, et ce malgré les mesures rapides prises par le Gouvernement pour tenter d'y remédier.

La paralysie du commerce mondial a accru la crise intérieure déjà importante. Une partie conséquente de nos usines était ainsi à l'arrêt à la fois par manque de débouchés et parce qu'elles pouvaient dépendre d'un approvisionnement extérieur.

De plus, cette crise vient percuter de plein fouet un secteur industriel déjà confronté à de nombreux défis. Les entreprises industrielles françaises, en particulier les plus petites, restent caractérisées par une faiblesse en fonds propres qui limite leur croissance. Dans plusieurs secteurs, la crise est intervenue alors que le niveau d'endettement n'avait pas baissé depuis plusieurs années, tandis que les marges déjà faibles s'étaient érodées.

Enfin, l'investissement a chuté face à l'incertitude entourant l'avenir de l'activité économique . La formation de stocks impossibles à écouler a mis un certain nombre de structures en difficulté face à la gestion de situations inquiétantes de surproduction.

"Si la crise sanitaire est peut être derrière

nous,

la crise économique ne pourrait faire que commencer."

En outre, alors que l'épidémie semble marquer le pas, la crise économique, loin d'être derrière nous, ne pourrait faire que commencer, même si la consommation de biens de grande consommation semble reprendre avec force dans les premières semaines de déconfinement. Ses conséquences sur la consommation des ménages, la productivité des entreprises et surtout sur l'investissement des entreprises, notamment dans les secteurs « lourds » de l'industrie, du tourisme..., vont durer plus longtemps qu'une crise sanitaire et demander des financements importants.

En matière d'emploi, l'impact de la crise devrait là encore être plus profond en France qu'en Allemagne, puisque la proportion de nouveaux demandeurs d'emploi augmenterait bien plus fortement dans notre pays (+ 1,6 point en France contre 0,8 point en Allemagne), le taux de chômage français devant dépasser vraisemblablement la barre des 10 % fin 2020 (contre 4 % en Allemagne) selon les chiffres de la Commission européenne .

La situation est avant tout marquée par un grand degré d'incertitude. Pour Ayhan Kose, directeur de la division Perspectives de développement à la Banque mondiale : « L'épisode que nous traversons entraîne déjà des révisions à la baisse des projections mondiales de croissance d'une ampleur sans précédent. Et si l'on se fie à ce qui s'est produit par le passé, on peut s'attendre à des risques de détérioration encore plus importants, ce qui signifie que les responsables politiques doivent se préparer à recourir à des mesures supplémentaires pour soutenir l'activité économique. »

Pour les économistes entendus par la commission des affaires économiques, endiguer la crise économique nécessitera donc la mise en place d'une relance d'une ampleur inédite, car jamais depuis des décennies l'offre et la demande n'ont été aussi violemment et simultanément touchées.

"Les tensions économiques ont également

engendré

une aggravation des inégalités sociales et

spatiales. "

Faute d'une politique de relance adaptée, le chômage augmenterait non seulement fortement mais durablement, multipliant les risques sociaux et politiques, à très court terme. Après la crise des « gilets jaunes » qui manifestaient l'exaspération d'une partie de la population, l'impréparation de notre pays dans la crise sanitaire a également mis à mal la crédibilité des pouvoirs publics. Si la France s'enfonçait, pour la deuxième fois en ce début de siècle, dans une crise économique longue, avec un chômage de masse et une croissance atone, il est à craindre qu'un sentiment encore accru de défiance ne se diffuse parmi les Français. L'incapacité de l'État à prévenir puis à maîtriser la crise économique actuelle et, plus généralement, les conséquences parfois mal maitrisées d'une mondialisation trop naïve, ne peut que favoriser le repli sur soi.

Rater la relance, c'est ouvrir la voie aux extrêmes dans le monde comme en France.

II. UNE DÉPENDANCE VIS À VIS DE CERTAINS FOURNISSEURS QUI ILLUSTRE NOTRE FRAGILITÉ INDUSTRIELLE

La crise sanitaire et la crise économique ont rappelé l'importante interdépendance des économies modernes. La théorie économique a longtemps mis au premier plan la spécialisation productive, couplée au libre-échange, qui permet de tirer avantage des différentiels de coûts de production pour localiser chacun des maillons des chaînes de valeur à l'endroit où l'activité est la plus rentable.

Force est de constater que cette spécialisation a permis de faire baisser le prix de nombreux biens de consommation, améliorant le pouvoir d'achat des Français, ouvrant le champ à une croissance de la consommation. C'est particulièrement le cas pour les produits de grande consommation, du fait des importations en provenance de pays à bas salaire (notamment la Chine ou les pays d'Europe de l'Est), multipliées par trois ces dix dernières années. Selon la Banque de France, l'effet direct des importations des pays à bas salaires a ainsi représenté un gain d'environ 1 000 euros sur la consommation moyenne par ménage en 2014.

"Les difficultés d''approvisionnement en masques,

tests et réactifs

sont le revers des avantages que nous avons

tirés de la spécialisation de notre appareil productif dans une

économie mondialisée."

Le revers de cette division internationale du travail est une plus grande dépendance vis-à-vis de fournisseurs étrangers. Chacun a pu constater en France que l'approvisionnement en masques, en tests et en réactifs a été rendu plus difficile et plus coûteux en temps de crise par la délocalisation et l'extrême concentration géographique de leur production.

La France est loin d'être le seul pays européen à avoir laissé une part significative de sa production se développer à l'extérieur de ses frontières. Pour autant, en Allemagne, dès janvier, donc bien avant la France, des centaines de PME du Mittelstand se sont unies pour fabriquer massivement des tests (350 000 tests par semaine).

"La dépendance française dans le domaine

sanitaire est accrue

par le manque de diversification des sources

d'approvisionnement."

Plus largement, la délocalisation de secteurs clés pour l'indépendance économique ou la sécurité sanitaire de la France a mis notre pays dans une situation de trop grande dépendance, notamment à l'égard de la Chine et de certains de nos voisins. Cette dépendance est renforcée par le manque de diversification des sources d'approvisionnement, souvent limitées à un ou deux pays, empêchant une répartition du risque sur un ensemble accru de fournisseurs.

De plus, cette dépendance est loin de se limiter à la seule industrie pharmaceutique. Elle se matérialise notamment par un déficit croissant du commerce extérieur de 58,9 milliards d'euros en 2019 selon le service statistique des douanes. L'importation massive de masques, de tests, de médicaments et de respirateurs n'en est que l'image médiatique émergée.

C'est pourquoi cette crise d'approvisionnement ne peut être entièrement imputée à la seule soudaineté de la pandémie et à un ajustement tardif de la production française face à la hausse brutale de la demande en produits sanitaires. Elle interroge avant tout un aspect très structurant de notre insertion dans les échanges internationaux qui, dans la situation actuelle, semble pénalisant pour notre pays, notre modèle de société et nos concitoyens.

"Notre dépendance est la conséquence de la désintégration de notre tissu industriel, qui a vu sa part réduite à 10,2 % du PIB, contre 23 % en Allemagne."

Il est vrai que le déclin de la production nationale n'a longtemps pas eu d'impact visible sur la capacité d'approvisionnement de l'économie française, qui importe ce dont elle a besoin à partir du marché intérieur ou mondial. Les gains de pouvoir d'achat, pour les consommateurs, et le moindre coût des intrants, pour les entreprises, justifient cette répartition. De même que les entreprises se sont très largement implantées à l'international dans les trente dernières années, l'économie française a accueilli de façon croissante des investissements directs étrangers de multinationales qui représentent aujourd'hui plus de 10 % des salariés et 20 % du PIB. Ces flux entrants et sortants sont une source de rayonnement économique mais aussi de fractionnement des chaînes de valeur.

Les limites de nos capacités de production de masques, de tests et de respirateurs ont cependant mis en lumière une spécificité française : une désintégration de notre tissu industriel, qui a perdu 2 millions d'emplois en vingt ans, selon la Direction générale du Trésor (DGT), et a vu sa part réduite à 10,3 % du PIB, contre 14,7 % en Italie et 21,1 % en Allemagne, selon la Direction générale des entreprises (DGE). Les pays au fort dynamisme industriel comme l'Allemagne ont fait preuve d'une meilleure capacité d'adaptation face à l'urgence de la crise.

La France n'est pas le seul pays à avoir pâti de sa dépendance aux importations et les masques, tests et respirateurs sont loin d'être les seuls produits concernés. C'est pourquoi cette crise nous renvoie à la question plus générale de la gestion des politiques publiques de prévention des risques dans un environnement aussi interdépendant.

Elle pose aussi la question d'une mondialisation qui place en concurrence des systèmes économiques dont les standards sociaux ou environnementaux sont très différents.

La démultiplication du volume des échanges commerciaux s'est accompagnée d'une compétition accrue, d'abord dans les secteurs à forte intensité de main-d'oeuvre. Cette concurrence sur les prix de revient est à relier à l'importance des différences qui affectent les coûts de main-d'oeuvre, les différentiels s'étendant de 1 à 40 avec l'Asie et de 1 à 10 au sein même de l'Europe.

"La question de la production des masques renvoie à

celle

d'une mondialisation et d'une spécialisation économique

qui placent

frontalement en concurrence des systèmes sociaux

différents."

Cette course aux coûts les plus bas se traduit dans certains secteurs par des transferts massifs d'activités, des délocalisations et des pertes d'emplois. Ces pertes d'emplois, qui touchaient précédemment les productions à faible valeur ajoutée, concernent désormais aussi celles à forte valeur ajoutée.

Ces phénomènes posent question à l'échelle mondiale comme dans une Europe confrontée au défi de son élargissement à de nouveaux États membres.

Autrement dit, les pénuries rencontrées pendant la crise nous renvoient aussi à la question de la concurrence des systèmes sociaux, fiscaux et environnementaux dans une course au moins disant, qui pénalise les régimes les plus avancés. Cette question est d'autant plus prégnante que la transition écologique nous conduit à élever nos standards de production environnementaux alors même que nombre de pays, qui bénéficient déjà d'un avantage comparatif lié à leurs régimes sociaux, n'impose pas de tels standards.

Aujourd'hui, du fait de cette concurrence mondiale, la France, comme d'autres pays européens, semble devoir choisir entre la réforme de son modèle de société et la survie de ses emplois industriels. En effet, notre système de protection sociale et notre fiscalité élevée érodent la rentabilité des productions à faible valeur ajoutée sur notre sol, alors que certaines d'entre elles se sont révélées nécessaires pendant la crise.

Pour réussir à relocaliser certaines industries critiques sans réduire la protection des salariés, la France n'a d'autre choix que de faire le pari de secteurs à forte valeur ajoutée, à fort potentiel comme l'Internet des objets et plus généralement le pari de l'innovation et de la robotisation.

III. UNE MONDIALISATION QUI REND AUJOURD'HUI DIFFICILE L'ANTICIPATION ET LA GESTION DES CRISES

Au-delà de la concurrence des systèmes sociaux, la crise actuelle a mis en valeur la faible résilience de l'économie internationale face aux crises sanitaires, faute d'instruments de gouvernance supranationaux véritablement efficaces. De ce point de vue, la crise illustre bien les difficultés liées à une mondialisation trop peu régulée.

Cette faible résilience est une des caractéristiques de la mondialisation actuelle, qui s'est traduite par une accélération des échanges et des interdépendances parallèlement à l'absence de montée en puissance des politiques publiques multilatérales, régionales ou nationales, à prévenir les risques de crise majeure.

"Une mondialisation sans capacité collective de

régulation

est forcément instable et peu résiliente

face à des chocs exogènes."

La première raison est la multiplication des risques et la vitesse de leur diffusion. Dans une économie mondialisée en flux tendus, la croissance est un équilibre instable car une crise locale a toutes les chances d'avoir un impact global dans un temps record. Ainsi, les échanges internationaux ont fait d'un problème de santé publique né en Chine une pandémie mondiale qui a pris au dépourvu tous les pays du globe. Cette dernière a permis de mesurer la coûteuse impréparation de nos sociétés aux risques extrêmes susceptibles pourtant de devenir récurrents.

Du fait de la vitesse de diffusion des risques et par un « effet papillon » caractéristiques de notre époque, la crise économique a engendré une baisse brutale de la demande à toutes les échelles et dans tous les territoires. Presque simultanément, chaque zone économique et chaque pays sont entrés en récession, touchés par une réduction drastique de la consommation et des investissements, des importations et des exportations.

Au-delà de leur vitesse de propagation, certains phénomènes, du fait de leurs externalités, nécessitent par essence une prise en charge plus collective. C'est le cas des épidémies dont la gestion par les uns joue, positivement ou négativement, sur celle des autres. C'est plus généralement le cas des biens communs, tels que la santé mais aussi le climat, qui exigent une mobilisation collective et coordonnée dont on mesure aujourd'hui la difficulté.

"La santé publique comme le climat sont des biens

publics mondiaux

qui exigeraient la mise en place de politiques publiques au

niveau international."

La seconde raison est la difficulté, dans un monde en perpétuelle surtension, de nos systèmes économiques et de nos institutions politiques à prendre en compte le temps long et à anticiper les risques.

Avant l'irruption de la crise du Covid-19, plusieurs signaux avertissant d'une possible pandémie avaient été émis. Plusieurs études scientifiques faisaient état de risques de développement et de propagation de maladies zoonotiques, notamment liées aux virus de type SARS, et de leurs possibles origines. Bill Gates avait averti en 2015 sur les risques de la prochaine pandémie et de la nécessité de se préparer. En France, le risque pandémique figure ainsi dans le Livre blanc sur la défense et la sécurité nationale de 2008, qui juge « plausible » l'apparition d'une « pandémie massive à forte létalité » dans « les quinze années à venir ». Ce risque est aussi évoqué dans les livres blancs de 2013 et de 2017.

"L'impréparation de nos économies illustre

notre faible capacité d'anticipation

alors même que la menace

était connue."

Malgré cela, peu de pays, peu d'organisations internationales ont mis en place des dispositifs susceptibles de prévenir la propagation d'une telle épidémie. Au contraire, les dispositifs existants ont plutôt été démantelés. En France, jugeant un tel risque faible, les pouvoirs publics n'ont pas accordé l'attention suffisante aux dispositifs stratégiques de stocks de masques constitués en 2009 qui sont passés de 1,7 milliard de masques à cette date à 100 millions aujourd'hui, imposant de recourir à des importations en toute hâte.

Au-delà de la question des masques, la concurrence effrénée sur les marchés internationaux et la course au moins-disant ont conduit à une optimisation poussée des circuits de production sans prendre en compte la gestion des risques de court, de moyen ou de long termes. La tendance à concentrer nos approvisionnements sur un seul pays fournisseur, en l'occurrence la Chine, en est l'illustration la plus frappante.

Contraire au principe de diversification des risques, cette concentration nous expose à une dépendance, qui s'est révélée hautement préjudiciable. Sans doute aurait-il fallu accepter un surcoût pour s'assurer qu'une rupture de la production d'un pays ne mette pas en péril l'ensemble de nos approvisionnements. Emmanuel Faber, président-directeur général du groupe Danone l'a souligné devant la commission des affaires économiques du Sénat : « nos économies optimisées ne sont pas des économies résilientes » . Une des leçons de la crise est assurément que la résilience a une valeur.

L'incapacité à se projeter tient, en partie, au fait que le marché mondial n'intègre pas la question des risques, a fortiori systémiques, dans les prix. Cette question se pose de façon particulièrement prégnante sur les risques écologiques. La course effrénée à l'abaissement des coûts, qui conduit à la dissociation des lieux de production de ceux de consommation en oubliant l'impératif écologique de réduction de l'impact environnemental du transport de marchandises, le montre. Sans correctifs, certains modes de production ne sont guère soutenables en raison de leur coût écologique, mais ils perdurent tant qu'ils restent plus compétitifs. En somme, si nos économies sont optimisées, elles ne sont ni résilientes face aux risques, ni durables, comme si le marché sans régulation était aveugle aux risques.

"Nos économies optimisées ne sont pas des économies résilientes."

La mondialisation « naïve » de ces trente dernières années n'a pas renforcé la capacité des pouvoirs publics à établir, que cela soit au niveau mondial ou régional, les conditions d'une concurrence équitable ou d'une prévention véritable des risques. Bien au contraire, l'intensification actuelle des échanges de biens et de capitaux coïncide avec une crise des institutions multilatérales, qu'il s'agisse de l'Organisation mondiale du commerce (OMC), de l'Organisation mondiale de la santé (OMS), voire de l'Organisation des Nations unies (ONU). Plus grave, la crise n'a fait que renforcer cette tendance. Durant la pandémie, la voix des autorités sanitaires mondiales et les appels à la coopération internationale et même européenne ont souvent été inaudibles. Face à l'urgence, les égoïsmes nationaux et la tentation du repli sur soi ont souvent pris le dessus sur les institutions de gouvernance supranationales.

"La mondialisation n'a pas eu pour contrepartie le

renforcement

de la capacité des pouvoirs publics à

établir que cela soit au niveau mondial

ou régional les

conditions d'une concurrence équitable ou la prévention des

risques."

Or, que ce soit aujourd'hui, face à la crise du Covid-19, ou demain, dans la crise environnementale et notamment climatique, les marchés financiers et les acteurs économiques présentent une grande vulnérabilité et font face à une certaine impréparation. L'État, l'Union européenne et les institutions internationales auraient dû anticiper la pandémie ; il leur revient à présent, et singulièrement au Gouvernement, de préparer la sortie de crise par une politique économique adéquate. Un des enseignements de la crise est, de ce point de vue, la nécessité d'instituer des politiques publiques de prévention et de prise en charge des risques collectifs, à l'échelle mondiale, européenne et nationale.

De ce point de vue, la construction européenne reste une construction certes imparfaite mais inédite, qui met en place des politiques publiques communes entre des économies distinctes sur la base d'une souveraineté partagée et d'une construction politique complexe. Cette crise doit être l'occasion de poursuivre et de consolider l'Union, en traitant notamment ses faiblesses apparues au grand jour pendant la crise et en engageant avec volontarisme les convergences environnementales, fiscales et sociales nécessaires.

Le retour des frontières au sein de l'espace Schengen a

miné, durant le confinement, l'idée d'une communauté

irrémédiable entre pays souverains. Le virus, en s'attaquant

à la confiance sanitaire mutuelle, a

- malgré l'accueil

parallèle de patients étrangers - redonné du

crédit aux options nationales. Pour autant, chacun s'accorde à

penser que, vu l'imbrication des entreprises et de leurs chaînes de

valeur de part et d'autre des frontières, la sortie de crise exige

d'être suivie d'un plan de redressement commun, assorti d'une liste de

filières à protéger (recherche, industrie, agriculture,

finance, numérique, tourisme, énergie).

"Le retour des frontières a semblé miner non

seulement

le fonctionnement du marché unique mais

également

l'idée d'une communauté

irrémédiable entre pays européens."

Dans tous ces domaines, la bataille mondiale post-Covid-19 exigera investissements et répartitions complémentaires des tâches si l'on veut que l'avenir rime avec sécurité des approvisionnements et diminution de notre dépendance extérieure, notamment envers la Chine. « L'Europe se fera dans les crises et elle sera la somme des solutions apportées à ces crises » , écrivait Jean Monnet dans ses Mémoires. À l'heure où l'Union européenne vit sa plus grande crise sanitaire, un des enseignements est donc la nécessité d'améliorer le fonctionnement de l'Europe.

À l'échelle nationale, cette crise interroge également l'efficacité de notre démocratie dans la gestion des risques extrêmes. À cet égard, la gestion chinoise de la crise a fait figure de démonstration de force - au moins du point de vue médiatique - par les autorités chinoises, avec, en moins de 15 jours, la construction d'un hôpital de plus de 1 000 lits à Wuhan ou la production de 7,6 millions de masques par le constructeur automobile BYD. Dans les démocraties occidentales, les succès s'avèrent moins éclatants car les mesures de confinement et la mobilisation de l'économie ont dû prendre plus largement en compte - et c'est heureux - la préservation des libertés publiques, dont la liberté de la presse et la liberté d'entreprendre, le fonctionnement de nos institutions libérales et une opinion publique dont l'adhésion est un facteur clef de succès.

"L'expérience du confinement et du

déconfinement a démontré la capacité

de

mobilisation des citoyens de nos démocraties au service de

l'intérêt commun."

En posant la question de l'opportunité de certaines relocalisations stratégiques, la pandémie nous rappelle notre insuffisance dans le développement des circuits courts et d'une production plus locale, et donc notre impréparation face aux bouleversements environnementaux qui viennent.

En revanche, pour douloureuse qu'elle soit, l'expérience du confinement et du déconfinement dans chaque territoire ont démontré la capacité de mobilisation des citoyens au service de l'intérêt commun et les ressources de notre démocratie pour faire face aux défis qui l'attendent. Dans l'urgence, notre pays a été capable de libérer des énergies nouvelles, en associant une forte détermination de la puissance publique et de ses agents à la levée de certains verrous, par exemple à l'hôpital. Cela nous permet aujourd'hui d'être en passe de vaincre l'épidémie sans avoir transigé sur les valeurs au coeur de notre système économique et de notre modèle démocratique.

En revanche, la crise sanitaire permet de comparer à l'aune d'un même choc des fonctionnements politiques et institutionnels extrêmement différents, tels que le système centralisé français et le système fédéral allemand.

"La gestion de la crise sur le terrain pose la

question

de l'extrême centralisation des institutions

françaises

pour gérer des situations sanitaires et

économiques très hétérogènes."

La configuration française est marquée par la centralisation. En comparaison, le modèle fédéral allemand a laissé aux Länder un rôle plus important, favorisant un traitement différencié du déconfinement en fonction de la situation sanitaire de chaque Land . Sans opposer les deux systèmes, qui répondent à des traditions politiques différentes et dont l'impact sur la gestion de la crise mériterait un examen plus approfondi, force est de constater que la France a finalement dû procéder à un traitement différencié selon les zones, interrogeant la pertinence de son modèle centralisé. Et les résultats ont été très prometteurs, les communes, intercommunalités, départements et régions ayant trouvé les solutions locales les plus adaptées pour limiter les effets de la crise qui frappait leur territoire.

IV. UN CONFINEMENT QUI MET EN VALEUR LE CARACTÈRE STRATÉGIQUE DU NUMÉRIQUE

Dernier enseignement de la crise et du confinement : la dépendance au numérique, qui n'a fait que s'accroître dans nos sociétés modernes depuis 30 ans au point d'être non seulement un secteur économique d'importance, mais également une dimension essentielle de toutes les autres activités économiques.

Si gérer des données informatiques, partager des informations par courrier électronique ou visioconférence, communiquer sur Internet faisait partie du quotidien des salariés français, cette dimension de la vie professionnelle s'est révélée, pendant la phase du confinement, plus frappante encore. Selon l'institut Odoxa-Adviso Partners, durant le confinement, 5,1 millions de salariés, soit un quart environ de la population active, ont ainsi recouru au télétravail.

"La crise a accéléré la numérisation de l'économie."

L'outil numérique s'est ainsi montré essentiel dans la poursuite de la vie quotidienne et à tous les niveaux de gestion de la crise. La dématérialisation de l'accès aux services de l'État, des collectivités territoriales et des administrations de sécurité sociale, le recours des entreprises au télétravail, l'essor du commerce en ligne et même la dématérialisation de contenus culturels ont été des éléments incontournables. Cette digitalisation des rapports sociaux a été le seul moyen d'assurer la continuité de l'activité économique en cette période de distanciation physique. À ce titre, le confinement semble avoir accéléré les transformations en cours dans l'emploi.

Face à cet accroissement soudain de l'utilisation de l'outil numérique, la France s'est montrée réceptive et réactive. Nombre d'entreprises et administrations ont mis en place des solutions alternatives innovantes afin de poursuivre leurs activités. Le réseau a fait preuve de résistance face à la hausse importante de son exploitation.

"Le télétravail a mis en lumière la

fracture numérique

aussi bien au sein des ménages que des

entreprises."

Toutefois, malgré cette résilience, la France a montré ses limites dans la maîtrise quantitative et qualitative de l'outil numérique. D'un point de vue quantitatif, la couverture de l'ensemble du territoire en réseau est encore insuffisante et témoigne d'une fracture numérique génératrice d'inégalités des chances économiques. En zone rurale, 60 % du territoire n'est pas équipé de réseau à haut débit fixe. Ce manque cruel d'inclusion numérique est également social et générationnel, isolant souvent un peu plus profondément les personnes précaires ou âgées les moins à l'aise avec ces dispositifs.

De même, la multiplication des connexions en lien avec la mise en place du télétravail et les moyens numériques de divertissement et de socialisation s'est heurtée, au moins dans le début de la crise, à la capacité limitée de la « bande passante », obligeant le Gouvernement à demander, pendant un temps, une dégradation de la qualité de certains services de divertissement.

La crise a également révélé, chez de nombreuses entreprises, les carences en termes de formation et dans la maîtrise des outils numériques. De fait, le taux de numérisation des entreprises françaises reste encore assez faible : la France n'est que le quatorzième pays européen en matière d'intégration des technologies numériques par les entreprises. L'absence de culture du numérique dans un grand nombre de petites structures a pénalisé l'activité en empêchant la mise en place de solutions alternatives fonctionnelles au travail en présentiel.

"La dépendance des Européens dans le domaine

numérique

est un problème stratégique pour les

années à venir."

Elle a également pénalisé les PME en les privant d'une possibilité d'atténuer la chute de l'activité : le commerce électronique. En effet, celles qui ont pu vendre en ligne (qu'il s'agisse de vente avec livraison ou de « click and collect » ) ont réalisé en moyenne entre 15 et 25 % de leur chiffre d'affaires habituel. Des enseignes non-alimentaires, traditionnellement peu présentes sur ce canal de distribution, ont décidé de l'investir afin d'assurer le minimum vital de ventes. La divergence entre entreprises s'est donc encore accrue entre celles qui ont su prendre le virage numérique et les autres.

D'un point de vue plus qualitatif, l'Europe a fait plus que jamais le constat de sa dépendance aux infrastructures étrangères notamment aux firmes américaines - Google, Apple, Facebook, Amazon et Microsoft, les « Gafam » - et son absence dans la compétition numérique mondiale. L'inexistence de grands champions européens dans ce domaine constitue une faiblesse dans un monde où le numérique est un des secteurs stratégiques de l'activité économique.

L'absence de souveraineté numérique fait peser une menace sur la protection des données personnelles des particuliers mais aussi sur celle des données stratégiques des entreprises et des administrations, menace accrue en cette période de recours massif et organisé en urgence aux outils numériques. Les mécanismes de régulation et de sanction, tant nationaux qu'européens, demeurent encore trop limités au regard des enjeux considérés et de la puissance des entreprises qui dominent le marché mondial dans ce secteur.

À l'échelle nationale, il faudra également tirer les conséquences juridiques de ces changements socioéconomiques dans la mesure où la numérisation observée durant le confinement, largement improvisée, devra être régulée en sortie de crise. Et il est plus que jamais temps de construire une politique offensive de soutien à nos pépites technologiques, afin de faire émerger les « Gafam » européens de demain.

La quatrième leçon de cette crise est donc le caractère critique et stratégique du secteur numérique auquel le plan de relance doit faire une grande part.

CHAPITRE 2 :

FAIRE DE LA SORTIE DE CRISE UNE

OPPORTUNITÉ

L'état d'esprit qui anime la commission face à une crise hors norme dont les conséquences sont susceptibles de s'étendre sur plusieurs années ne peut être que de renouer avec un volontarisme économique lucide qui ne se contente pas de soutenir ponctuellement l'activité, mais prépare les fondations d'une croissance pérenne. Autrement dit, au-delà de la sauvegarde immédiate de l'activité, la commission s'est concentrée sur ce que doivent être les objectifs des politiques publiques de relance à moyen et long termes de l'économie.

I. APPROFONDIR LA CONSTRUCTION EUROPÉENNE POUR PESER DANS LA MONDIALISATION

Souveraineté économique et alimentaire, défi énergétique et urgence climatique, défense d'un modèle social exigeant : sur tous ces sujets, la France a intérêt à porter son ambition au niveau européen qui, plus que jamais, est l'échelon pertinent pour une relance conjoncturelle de l'activité, mais aussi et surtout pour peser dans la mondialisation et les négociations internationales.

Renouer avec le volontarisme économique, c'est, en effet, vouloir une Europe plus ambitieuse, plus exigeante, plus solidaire, plus offensive aussi, une Europe qui protège « vraiment ». Qui protège les Européens, la démocratie, son idéal social, son économie et ses ambitions environnementales. À cet égard, la sortie de crise doit permettre de faire de l'Europe une chance pour la relance, et de la relance une chance pour l'Europe.

À bien des égards, la crise du Covid-19 a montré la fragilité du fonctionnement actuel de l'Union européenne. Cette crise a, à juste titre, conduit à suspendre l'application de certaines règles fondamentales de l'Union européenne en matière de déficit public, de contrôle des aides d'État et de libre circulation des personnes et des biens, afin de permettre à ses États membres de faire face à l'urgence.

Face à une pandémie globale qui touchait tout le continent, l'Union européenne aurait cependant dû être au premier plan de la gestion de la crise. Convertie à une subsidiarité qu'elle promeut timidement en temps normal, elle a délégué ses responsabilités aux États membres. Dans le domaine agricole par exemple, en relevant les plafonds des aides d'État, la Commission européenne a implicitement confié la gestion du plan de relance aux États membres, au risque d'accroître les concurrences déloyales en son sein. En outre, ses réactions, le plus souvent tardives, n'ont pas été assez rapides face aux attentes légitimes des citoyens européens. Dès lors, la réaction des pays européens s'est traduite par un repli national désordonné, alors même que ce type de crise symétrique appelait une réponse coordonnée.

Aussi, la sortie de crise doit avoir pour objectif le renforcement de l'autonomie stratégique de l'Europe, qui appelle une évolution de son fonctionnement et de son ambition.

On ne peut que saluer de ce point de vue, la réaction de la Banque centrale européenne (BCE) qui est essentielle au financement des mesures de relance nationales, avec le Plan pandémie ( Pandemic Emergency Purchase Program - PEPP) de plus de 1 350 milliards d'euros ainsi que celui de la Commission européenne, avec la proposition du Plan de relance européen ( European Recovery Plan ) qui intègre le Pacte vert ( Green New Deal ), de plus de 1 850 milliards d'euros. Il en est de même de l'Initiative franco-allemande pour la relance, qui suggère la création d'un Fonds de relance ambitieux, de 500 milliards d'euros, financé sur des ressources propres de l'Union européenne.

“Le plan Pandémie de la BCE, le Plan de relance européen de la Commission européenne et l'Initiative franco-allemande pour la relance doivent être les prémices d'une réforme budgétaire et financière l'Europe, qui doit permettre la mise en place d'une politique économique plus intégrée.”

Compte tenu des investissements massifs qui sont nécessaires au regain de compétitivité de l'Europe, l'Union doit renforcer sa capacité à soutenir les projets industriels de dimension européenne nécessaires à la sortie de la crise économique, dans les secteurs stratégiques d'avenir, la transition énergétique et le numérique ainsi que les infrastructures permettant la convergence des économies européennes.

La crise a mis en évidence la concurrence parfois inéquitable entre États membres de l'Union. Sur le plan intérieur, l'approfondissement de la construction européenne doit donc s'accompagner en outre d'une plus grande harmonisation fiscale, sociale et réglementaire .

Nombre d'interlocuteurs entendus par la commission et les différentes cellules sectorielles ont estimé que l'Europe doit faire preuve de plus d'unité et veiller aux respects par les États membres et les entreprises des règles communautaires. Dans presque tous les secteurs, les entrepreneurs entendus ont insisté sur la nécessaire instauration d'une concurrence véritablement loyale entre États membres, par le biais de politiques industrielle, commerciale et de concurrence plus ambitieuses. Les divergences de normes environnementales notamment entre États membres pénalisent les pays les plus en avance, comme la France. Loin de vouloir les tirer vers le bas, l'ambition environnementale dont doit se saisir l'Union européenne justifie la mise en place de normes de production avant tout européennes. Dans plusieurs secteurs, des acteurs économiques majeurs ont plaidé pour une application avisée des règles de concurrence européenne ou internationale sur le marché français, et par un meilleur contrôle du respect des normes du marché intérieur par les produits importés, a minima le temps de faire face à la crise.

“Le plan de relance doit être l'occasion d'un approfondissement du marché unique.”

Comme l'a souligné la cellule de veille « Agriculture » , dans ce secteuril existe par exemple une forte différence entre États membres en matière de respect des normes européennes, sans que les moyens de contrôle soient suffisants. De ce fait, certains produits consommés en France bénéficient à la fois de leur origine européenne et d'un avantage compétitif illégitime.

L'unité réglementaire et la convergence économique doivent être les piliers d'une Europe de demain, qui sera plus forte et plus ambitieuse. Le marché unique est synonyme de liberté, d'opportunités à saisir et de prospérité. Mais pour que les personnes, les biens, les services, et les capitaux puissent circuler librement - physiquement ou en ligne -, il faut que chacun dans l'Union respecte les règles arrêtées d'un commun accord et que le respect de ces règles soit assuré de façon efficace et cohérente. Le plan de relance doit donc être l'occasion d'un approfondissement du marché unique.

Vis-à-vis du reste du monde, l'Europe doit mieux défendre ses intérêts. La taille de son marché intérieur lui donne la capacité d'imposer sa volonté dans les négociations internationales.

À titre d'illustration, la cellule de veille « Énergie » a relayé les inquiétudes des producteurs de biocarburants qui, dans la crise pétrolière, peinent à écouler leurs stocks, face à une concurrence extra-européenne agressive : certains d'entre eux ont demandé l'établissement d'une surveillance voire la prise de mesures de sauvegarde, permises par le droit de l'Union européenne et les règles issues de l'Organisation mondiale du commerce (OMC). La cellule « Industrie » a également insisté sur la nécessité d'atteindre au plus vite une véritable réciprocité en matière commerciale, notamment en matière d'accès aux marchés publics.

Mal coordonnés, souvent divisés, les États européens disposent pourtant d'un atout de taille pour peser sur le cours de la mondialisation : leur réunion au sein de l'Union européenne fait de cette dernière - même avec le départ du Royaume-Uni - la deuxième puissance économique du monde en termes de PIB. L'Union est aussi la première puissance commerciale du monde : elle réalise 45 % du commerce international 1 ( * ) et possède un marché intracommunautaire de plus de 450 millions de consommateurs disposant d'un fort pouvoir d'achat, ce qui fait d'elle également une cible pour les puissances commerciales étrangères. C'est pourquoi plus que jamais, il faut donc ne faire preuve d'aucune naïveté mais au contraire d'exigence.

“Les puissances économiques européennes ont pour peser sur la mondialisation l'atout de la taille.”

Le maintien et même l'élévation de nos exigences sanitaires et environnementales sont compatibles avec la croissance de nos parts de marché à l'exportation.

Notre puissance économique continentale nous permet de faire coïncider la protection du consommateur et l'approfondissement de nos liens économiques avec nos alliés. L'enjeu n'est pas de revenir à un protectionnisme incluant des barrières tarifaires, mais de construire une approche plus ambitieuse, plus stratégique, affirmant les normes et les valeurs européennes, et de se montrer plus réactif pour mettre en oeuvre des sanctions lorsque que ces normes ne sont pas respectées.

C'est pourquoi la cellule « Énergie » plaide pour la mise en place rapide d'un « mécanisme d'ajustement carbone » aux frontières extérieures de l'Union européenne, en associant les professionnels, et singulièrement ceux du secteur de l'énergie, aux travaux préalables, afin d'en garantir l'application dans des conditions économiques optimales.

En revanche, le retour au protectionnisme serait contraire aux intérêts de l'Europe. Un libre-échange régulé permettrait à l'Union européenne de rivaliser avec les principales puissances économiques mondiales : sa balance commerciale avec les États-Unis, par exemple, est nettement positive, puisqu'elle y exporte annuellement pour près de 406 milliards d'euros de produits, mais importe seulement pour 267 milliards d'euros.

La balance des échanges de l'Union européenne est d'ailleurs positive ou équilibrée avec sept de ses dix principaux partenaires. En particulier, les secteurs de la machinerie, des véhicules et matériels de transport tirent leur épingle du jeu commercial en accédant à des marchés de taille considérable, qui nourrissent la performance et le développement des entreprises européennes.

En matière agricole, la France et l'Union européenne ont également des cartes à jouer à l'export dans de nombreux secteurs avec des intérêts offensifs majeurs : c'est le cas de la viticulture ou des produits laitiers par exemple. Toutefois, un équilibre plus fin est à trouver lors de la signature des traités pour que certains secteurs en difficulté ne soient pas sacrifiés. Le cas de la viande bovine est en l'espèce flagrant.

“L'enjeu n'est pas de revenir à un protectionnisme incluant des barrières tarifaires qui serait contraire à nos intérêts, mais de construire une approche plus ambitieuse, plus stratégique affirmant les normes et les valeurs européennes.”

En outre, l'économie de l'Union européenne est profondément intégrée dans les chaînes de valeur mondiales. Ainsi, ses importations d'énergie ou de matières premières permettent à tous les secteurs d'activité de bénéficier d'intrants dans des volumes et à des prix qui leur permettent de soutenir leur compétitivité. Un protectionnisme accru priverait les producteurs, mais aussi les consommateurs européens, de ces avantages.

L'Union européenne a donc un intérêt structurel à défendre un système d'échanges internationaux ouverts, dont les entreprises et les consommateurs tirent un bénéfice indéniable. Plutôt qu'une remise en cause d'une architecture commerciale globale qui fonde sa puissance économique au niveau mondial, l'Europe doit recentrer sa réflexion stratégique sur la régulation des abus, tels que le dumping et les subventions non autorisées, sur la réciprocité de l'accès aux marchés, ou encore sur l'alignement des systèmes réglementaires sociaux et environnementaux.

De nombreux efforts ont été faits en ce sens dans les dernières années, dans une logique de pragmatisme ciblé. L'Union s'est ainsi dotée d'un cadre général pour le filtrage des investissements étrangers. Elle a également eu recours à des mesures de sauvegarde d'une ampleur inégalée en réponse aux droits de douane unilatéraux imposés par les États-Unis, et a réformé le cadre juridique des mesures de défense commerciales de l'Union.

Ces chantiers restent ouverts, et de nombreuses améliorations doivent encore intervenir, par exemple au sujet des activités stratégiques qui forment le coeur de la souveraineté économique européenne, sur la transparence des accords commerciaux négociés au niveau européen, ou encore sur une meilleure prise en compte de l'empreinte écologique des échanges.

Ensuite, l'Europe doit défendre ses intérêts en favorisant l'émergence et la protection de champions continentaux. Pour ce qui concerne les entreprises déjà leader dans leur domaine, l'Union doit les soutenir pour qu'elles préservent leurs positions et surveiller les éventuelles entrées à leur capital d'investisseurs étrangers pour qu'elles ne s'avèrent pas prédatrices. Il est essentiel que le droit européen assure la protection juridique des savoir-faire industriels européens. En particulier, il doit être à l'avant-garde de la protection des données numériques industrielles.

L'Europe doit également être à la pointe des secteurs économiques d'avenir afin de rester parmi les premières puissances économiques mondiales. Par exemple, après avoir raté le coche de l'Internet des personnes, il importe que l'Europe puisse devenir leader dans l'Internet des objets et ainsi construire son indépendance et sa sécurité numérique. Les préconisations avancées par la cellule « Numérique » visent ainsi à assurer l'autonomie stratégiques des produits et services numériques critiques et à favoriser l'émergence de champions numériques, aux échelles nationale comme européenne.

“L'Europe doit défendre ses

intérêts en favorisant l'émergence

et la protection de

champions continentaux.”

Enfin, à l'international, dans un contexte de repli sur soi des États-Unis et d'expansionnisme de le Chine, l'Europe doit être le porte-voix du multilatéralisme. La crise mondiale que nous subissons, la crise climatique dans laquelle nous sommes rentrés sont des chocs globaux qui nécessitent une gouvernance mondiale et contre lesquels la doctrine du chacun pour soi sera toujours perdante. C'est par un approfondissement du rôle des institutions internationales et par une démocratisation de leurs modes de fonctionnement, en intégrant par exemple davantage les pays en développement, que des réponses adéquates aux défis du XXI e siècle pourront être formulées.

Le pari du multilatéralisme doit permettre de défendre le modèle économique européen ainsi que ses valeurs politiques. Ainsi, les échanges internationaux doivent respecter un certain nombre de principes que l'Europe défend, en particulier une concurrence loyale, qui ne soit pas faussée par la fermeture des marchés publics étrangers à nos entreprises, et le respect de normes de qualité, sanitaires et environnementales exigeantes pour la protection de la santé de ses citoyens et de l'environnement. En étant à la fois unie et vigilante, l'Union européenne peut redéfinir les règles de la mondialisation des échanges, mettre en valeur le potentiel économique de son marché intérieur, protéger ses consommateurs et regagner une légitimité aux yeux des citoyens.

“ Le pari du multilatéralisme est l'occasion pour l'Europe de défendre son modèle économique et ses valeurs politiques.”

Cette nouvelle ambition économique nécessite sans doute, au préalable, une nouvelle ambition politique. Or, il ne peut y avoir d'ambition commune sans un renforcement de la légitimité démocratique de l'Union et un rapprochement avec les citoyens d'une construction encore perçue comme technocratique. Aujourd'hui, la principale légitimité politique est, aux yeux des citoyens, toujours détenue par les gouvernements, parlements nationaux et élus locaux. Pour être mieux acceptée, la politique européenne doit donc être élaborée en lien accru avec ces derniers, un sujet qui dépasse le propos de ce rapport.

II. AMÉLIORER LA COMPÉTITIVITÉ DES ENTREPRISES FRANÇAISES

Au niveau national, si un soutien public aux entreprises d'une ampleur sans précédent s'est révélé nécessaire dans un premier temps, afin d'éviter l'effondrement instantané de pans entiers de notre économie, la relance doit désormais permettre un retour au fonctionnement normal du marché, pour que les entreprises françaises renouent avec la croissance et ne s'inscrivent pas dans une dépendance de long-terme au soutien public.