Rapport d'information n° 572 (2019-2020) de Mme Élisabeth LAMURE et M. Jacques LE NAY , fait au nom de la délégation aux entreprises, déposé le 25 juin 2020

Disponible au format PDF (2,8 Moctets)

Synthèse du rapport (783 Koctets)

-

SYNTHÈSE DES RECOMMANDATIONS

-

L'ESSENTIEL

-

AVANT-PROPOS

-

I. I. L'ENTREPRISE EN VOIE DE REFONDATION

-

A. L'ENTREPRISE RESPONSABILISÉE PAR LA

CITÉ

-

B. L'ENTREPRISE INTERPELLÉE PAR SES

« PARTIES PRENANTES »

-

1. Les « parties prenantes »

demandent que l'entreprise soit « responsable »

-

2. Les consommateurs préfèrent les

entreprises qui défendent des valeurs

-

3. Les salariés attendent une transformation

profonde de l'entreprise

-

4. Les actionnaires constatent que l'entreprise

responsable est plus performante

-

5. Les pouvoirs publics font des entreprises des

acteurs de la cité

-

a) Un ancrage territorial des entreprises, premier

acte de la démarche RSE

-

b) Une « Plateforme RSE », un

pilotage de l'État largement ouvert

-

c) Un Haut-commissaire à l'Économie

sociale et solidaire et à l'innovation sociale

-

d) Une diplomatie française « pro

RSE » très active

-

e) Une préoccupation européenne de

« durabilité de l'économie »

-

a) Un ancrage territorial des entreprises, premier

acte de la démarche RSE

-

1. Les « parties prenantes »

demandent que l'entreprise soit « responsable »

-

C. L'ENTREPRISE RÉNOVÉE PAR UNE

RÉVOLUTION CONCEPTUELLE

-

A. L'ENTREPRISE RESPONSABILISÉE PAR LA

CITÉ

-

II. L'ENGAGEMENT ET LA RESPONSABILITÉ

PARTICIPENT DE LA NOUVELLE DÉFINITION DE L'ENTREPRISE

-

A. L'ENGAGEMENT DE L'ENTREPRISE PAR

L'INFORMATION

-

1. Les PME sont-elles concernées par la

responsabilité sociétale de l'entreprise ?

-

a) La RSE, un retour à la jurisprudence

Dodd de 1932...

-

b) Les PME sont également concernées

l'information non financière

-

(1) Les PME sont concernées à la

marge par le droit

-

(2) Les PME sont indirectement concernées

par les obligations d'information

-

(3) Les PME-TPE sont encouragées à

pratiquer la RSE par leurs organisations professionnelles.

-

c) La RSE est devenue un impératif de

compétitivité et un avantage comparatif

-

a) La RSE, un retour à la jurisprudence

Dodd de 1932...

-

2. Une responsabilité sociétale de

l'entreprise parfois imposée aux PME

-

3. Une RSE hors de portée des PME

-

a) La complexité de la RSE, un frein pour

les PME

-

(a) La complexité administrative de la

RSE

-

(b) Le coût financier important de la

RSE

-

b) La tour de Babel des labels

-

c) La multiplication des agences de notation

extra-financière

-

d) Un « rapportage

intégré » encore plus hors de portée des

PME

-

e) L'évaluation des

évaluateurs

-

a) La complexité de la RSE, un frein pour

les PME

-

1. Les PME sont-elles concernées par la

responsabilité sociétale de l'entreprise ?

-

B. L'ENGAGEMENT DE L'ENTREPRISE PAR LA

TRANSFORMATION DE SA NATURE

-

1. Une transformation engagée par les

entrepreneurs

-

2. Une transformation susceptible de bouleverser

la notion de l'entreprise

-

a) Une transformation pensée par des

universitaires et soutenue par des chefs d'entreprises

-

b) Le triple apport de la loi PACTE

-

(1) Toutes les entreprises doivent prendre en

considération les enjeux sociaux et environnementaux de leur

activité

-

(2) Une raison d'être à

définir

-

(3) La société à mission, une

nouvelle catégorie d'entreprise responsable

-

a) Une transformation pensée par des

universitaires et soutenue par des chefs d'entreprises

-

1. Une transformation engagée par les

entrepreneurs

-

C. L'ENGAGEMENT DE L'ENTREPRISE PAR SON

ACTIVITÉ

-

D. L'ENGAGEMENT DE L'ENTREPRISE PAR SON

FINANCEMENT

-

1. L'investissement devient plus socialement

responsable

-

2. La finance durable, un outil de transformation

de l'entreprise

-

a) Un encouragement des pouvoirs publics

-

b) Une démarche encouragée par les

banques centrales

-

c) Un nouveau marché : le financement

des entreprises « vertueuses »

-

d) Une définition rigoureuse de

l'investissement responsable pour éviter le

« greenwashing »

-

(1) Une taxonomie européenne

-

(2) Une doctrine pertinente d'information de

l'Autorité des marchés financiers

-

e) Une sensibilisation des épargnants aux

efforts des entreprises vertueuses

-

f) Une véritable éthique de la

finance qui demande une nouvelle métrique des

investissements

-

a) Un encouragement des pouvoirs publics

-

1. L'investissement devient plus socialement

responsable

-

A. L'ENGAGEMENT DE L'ENTREPRISE PAR

L'INFORMATION

-

III. LES INCERTITUDES ET LES LIMITES DE

L'ENTREPRISE ENGAGÉE ET RESPONSABLE

-

A. LES INCERTITUDES DE L'ENGAGEMENT DE

L'ENTREPRISE

-

1. Rendre visible la RSE

-

2. Rendre lisible la RSE

-

a) Un engagement de l'entreprise parfois peu

lisible

-

b) Une harmonisation nécessaire des

référentiels de RSE

-

(1) Une même analyse des risques au niveau

européen et français

-

(2) Une meilleure lisibilité des

obligations nationales de rapportage.

-

(3) Mettre à l'agenda européen la

mise en oeuvre du rapport de Cambourg

-

c) Une extension des catégories

d'entreprises concernées par l'obligation de transparence

-

(1) Soumettre les SAS à l'obligation de

transparence

-

(2) Soumettre les EPIC à l'obligation de

transparence

-

a) Un engagement de l'entreprise parfois peu

lisible

-

3. La RSE brouille les frontières de

l'entreprise

-

1. Rendre visible la RSE

-

B. LES CONDITIONS DE LA RÉUSSITE DE LA

RESPONSABILISATION SOCIÉTALE DE L'ENTREPRISE

-

1. Mettre la RSE à la portée des

PME

-

2. Une vision équilibrée de la RSE,

liant social et environnemental

-

3. Une contribution de l'entreprise à

l'intérêt général à proportion de son

impact

-

4. Une gouvernance de l'entreprise plus

compliquée

-

5. Une opposabilité de la RSE au

management

-

6. Une démarche réussie de RSE doit

associer tous les salariés

-

7. Une transformation de l'entreprise qui appelle

une évolution des normes comptables.

-

1. Mettre la RSE à la portée des

PME

-

C. L'ABSENCE D'INCITATIONS À LA

RESPONSABILISATION DE L'ENTREPRISE

-

A. LES INCERTITUDES DE L'ENGAGEMENT DE

L'ENTREPRISE

-

I. I. L'ENTREPRISE EN VOIE DE REFONDATION

-

EXAMEN EN DÉLÉGATION

-

ANNEXES

-

ANNEXE 1 - LISTE DES PERSONNES

AUDITIONNÉES

-

ANNEXE 2 - LES RÉFÉRENTIELS DE LA

RESPONSABILITÉ SOCIÉTALE ET ENVIRONNEMENTALE

N° 572

SÉNAT

SESSION ORDINAIRE DE 2019-2020

Enregistré à la Présidence du Sénat le 25 juin 2020

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises (1) sur le thème : « Comment valoriser les entreprises responsables et engagées ? »,

Par Mme Élisabeth LAMURE et M. Jacques LE NAY,

Sénateurs

(1) Cette délégation est composée de : Mme Élisabeth Lamure, présidente ; MM. Gilbert Bouchet, Olivier Cadic, Emmanuel Capus, Fabien Gay, Xavier Iacovelli, Joël Labbé, Mmes Patricia Morhet-Richaud, Nelly Tocqueville, M. Michel Vaspart, vice-présidents ; Mmes Nicole Bonnefoy, Catherine Fournier, Pascale Gruny, M. Jackie Pierre, secrétaires ; MM. Philippe Adnot, Guillaume Arnell, Mmes Martine Berthet, Annick Billon, M. Martial Bourquin, Mme Agnès Canayer, M. Michel Canevet, Mmes Anne Chain-Larché, Laurence Cohen, M. René Danesi, Mme Jacky Deromedi, M. Jérôme Durain, Mme Dominique Estrosi Sassone, MM. Michel Forissier, Jean-Marc Gabouty, Éric Jeansannetas, Antoine Karam, Guy-Dominique Kennel, Daniel Laurent, Jacques Le Nay, Martin Lévrier, Mme Anne-Catherine Loisier, MM. Sébastien Meurant, Claude Nougein, Philippe Paul, Rachid Temal, Jean-Louis Tourenne, Mme Sabine Van Heghe.

SYNTHÈSE DES RECOMMANDATIONS

Mettre la RSE à la portée des PME

1. Charger la Plateforme RSE d'élaborer, en collaboration avec les branches professionnelles, un référentiel sectoriel et allégé pour les PME.

2. Instituer une présomption de respect par une PME de sa responsabilité vis-à-vis de son donneur d'ordre dès lors qu'elle respecte une démarche RSE, bénéficie d'un label reconnu et contrôlé et présente des garanties vérifiées par un tiers indépendant. Ces entreprises bénéficieraient d'une simplification des démarches administratives en intégrant le périmètre du principe « dites-le nous une fois » 1 ( * ) .

Privilégier une approche globale de la RSE

3. Rééquilibrer les dimensions environnementales et sociales dans les démarches RSE, qui doivent être globales et inclusives. Ceci implique de :

renforcer la prévention des risques psycho-sociaux ;

engager de nouvelles négociations sur la qualité de vie au travail , y compris en cas de télétravail, afin d'impliquer tous les salariés des entreprises dans la RSE, qui doit demeurer une démarche globale et inclusive ;

accentuer les mesures en faveur de l'égalité professionnelle femmes - hommes , critère de performance dans la notation des entreprises ;

inciter les entreprises à favoriser l'insertion des personnes en situation de handicap ;

intégrer le mécénat de compétence dans le référentiel de la performance sociale de l'entreprise et maintenir un régime juridique et fiscal du mécénat attractif, afin d'internaliser les préoccupations sociétales dans les entreprises et de renforcer ainsi l'ancrage territorial des PME et TPE ;

valoriser les rapports responsables entre grandes entreprises et sous-traitants , s'agissant notamment des délais de paiement , et inciter les grandes entreprises à choisir comme fournisseurs ou sous-traitants des PME et TPE engagées dans une démarche RSE ;

encourager le recrutement équitable , afin de réduire le risque d'un recours au travail forcé ou au travail d'enfants, par des filiales, sous-traitants ou fournisseurs.

4. Faire remonter la RSE au conseil d'administration, afin d'en garantir sa dimension stratégique et globale, et ne pas la cantonner au sein du « comité des parties prenantes ».

5. Proposer à tous les salariés une formation à la RSE dans le cadre de la formation professionnelle continue.

6. Simplifier la législation française en matière de rapportage financier RSE et plus particulièrement :

Harmoniser le champ d'application des obligations de rapportage ;

Éviter les obligations d'information redondantes ou inutiles ;

Se focaliser sur les informations significatives.

7. Intégrer les sociétés par actions simplifiées (SAS) dans le champ de la RSE, leur exclusion conduisant à ne l'appliquer qu'à une minorité de sociétés.

8. Permettre l'amortissement des frais d'accompagnement à la RSE dans les PME et TPE ; frais qui doivent être considérés comme un investissement, inscrits à l'actif du bilan, et donc amortissables au même titre que ceux liés à l'achat d'un équipement ou d'une machine.

Pour un État exemplaire, moteur et facilitateur en matière de responsabilité sociétale

9. Élaborer une stratégie publique d'inclusion de l'ensemble de la sphère publique dans la responsabilité sociétale des organisations (RSO) .

10. Étendre aux établissements publics industriels et commerciaux (EPIC) les obligations de rapportage extra-financier, qui aujourd'hui relèvent seulement du volontariat.

11. S ensibiliser les jeunes à la responsabilité sociétale des entreprises , au collège, au lycée et dans les formations supérieures.

12. Exclure de l'investissement public , notamment de Bpifrance, les entreprises et fonds qui ne correspondent pas à la classification européenne concernant les investissements durables.

13. Inclure, par défaut et sauf opposition contraire de l'épargnant, un support d'épargne responsable au sein des contrats d'assurance-vie.

14. Faire évoluer les règles et les pratiques de la commande publique afin de :

- inciter les acheteurs publics à utiliser pleinement les dispositions du code des marchés publics en matière d'achat responsable ;

- encourager les collectivités territoriales à recourir, lors de la passation de marchés publics, aux entreprises engagées dans une démarche RSE et notamment celles de l'économie sociale et solidaire (ESS) ;

- refonder une approche plus transversale et globale des marchés publics, en prenant en compte non seulement la construction d'une infrastructure publique mais aussi son exploitation.

Pour une Europe donnant aux entreprises les moyens de se doter d'une politique RSE globale et inclusive

15. Soutenir une démarche européenne ambitieuse en matière extra-financière :

harmoniser le référentiel extra-financier, comme outil de pilotage de la transition écologique, énergétique et solidaire des entreprises, pour rendre l'information extra-financière comparable et fiable, combinant proportionnalité, optionalité et exemplarité ;

créer une agence de notation européenne, dotée d'une métrique nouvelle prenant mieux en considération les critères environnementaux, sociaux et de gouvernance (ESG) ;

engager une initiative européenne visant à actualiser la norme ISO 26000, afin de prendre en considération les objectifs de développement durable (ODD) fixés par l'ONU en 2015.

16. Adopter entre-temps, un moratoire national sur de nouvelles informations extra-financières .

17. Assouplir, une fois la RSE harmonisée au niveau européen, la directive « marchés publics » 2014/24/UE du 26 février 2014, afin d'autoriser les pouvoirs adjudicateurs d'exiger des soumissionnaires une politique particulière de responsabilité sociale et/ou environnementale de l'entreprise et pas seulement ponctuellement, lors de la réponse à un appel d'offre .

Pour des relations commerciales internationales équilibrées

18. Favoriser l'adoption d'un traité international sur les droits humains et les sociétés transnationales, contraignant, applicable à toutes les entreprises dans leurs rapports avec leurs sous-traitants.

L'ESSENTIEL

La Délégation aux entreprises du Sénat rencontre, lors de ses déplacements sur le terrain, des chefs d'entreprise très engagés dans leur projet entrepreneurial et des équipes très motivées pour y contribuer.

La responsabilité fait partie intégrante de ce projet : par essence, une entreprise développe une activité sur un territoire, crée de l'emploi, de la valeur ajoutée en produisant des biens ou services, participe au financement des services publics par ses contributions fiscales et sociales... Et le champ de cette responsabilité s'est accru avec le temps.

Quelle que soit la taille de l'entreprise, ce constat est réconfortant : la prise de conscience est croissante des responsabilités multiples des entreprises dans la société en vue de renforcer l'impact positif de leurs activités et d'en limiter ou, mieux encore, d'en réduire l'impact négatif sur la société dans son ensemble .

Cette volonté de plus en plus partagée par les entrepreneurs doit être reconnue, encouragée et valorisée. Ceci d'autant plus que si la loi y contribue, en imposant des obligations croissantes en matière de responsabilité sociale et environnementale , nombre d'initiatives reposent sur les démarches volontaires des entreprises et des individus qui la composent.

C'est cette exemplarité , portée non seulement par de grandes mais aussi par de petites et moyennes entreprises, que les rapporteurs de la Délégation souhaitent mieux faire connaître et contribuer à encourager à travers leurs réflexions et recommandations .

Il est d'autant plus important, dans la période d'incertitude que nous traversons, de porter un regard positif sur l'évolution des parties prenantes de l'entreprise, sans angélisme mais avec confiance.

L'entreprise en voie de refondation .

L'entreprise change, et le regard des Français porté sur elle évolue également 2 ( * ) . S'ils sont méfiants envers les grandes entreprises, les PME leur inspirent confiance. Un Français sur trois connaît le concept de responsabilité sociétale des entreprises. Un sur deux estime que le sens du travail s'est dégradé. Toutefois, l'épidémie de COVID-19 a montré que certaines entreprises avaient l'agilité et les ressources nécessaires pour réorienter rapidement leur processus de production, souvent en s'associant avec d'autres, pour travailler ensemble à fournir des équipements sanitaires. Les comportements exemplaires d'entreprises ayant les mêmes finalités en faveur de l'intérêt général démontrent, si besoin était, combien l'entreprise poursuit également des objectifs au service de l'intérêt commun . Car, plus que jamais, l'entreprise est interpellée par ses parties prenantes, qui regroupent l'ensemble des acteurs ayant un intérêt dans les activités d'une entreprise. En réinternalisant ces externalités, l'entreprise cherche à émettre un impact positif, à le maximiser, et à minimiser ses impacts négatifs. L'entreprise à impact positif est aussi qualifiée d'entreprise contributive.

Or, 90 % des consommateurs attendent des entreprises qu'elles agissent de manière responsable et répondent aux enjeux sociaux et environnementaux ; 97 % sont prêts à boycotter une entreprise ayant des pratiques sociales ou environnementales destructrices ; 63 % des consommateurs dans le monde déclarent préférer acheter des biens et des services à des entreprises qui défendent leurs valeurs et leurs convictions personnelles, et rejeter les autres. Ces entreprises sont davantage susceptibles d'attirer les consommateurs et influencer leurs décisions d'achat, ce qui améliore leur compétitivité.

De même, la quête de sens au travail est devenue essentielle dans la société actuelle et concerne tous les salariés. Elle est encore plus profonde pour les jeunes générations, les millenials , particulièrement sensibles à des thématiques telles l'égalité professionnelle femmes - hommes, le respect de l'environnement ou la qualité de vie au travail.

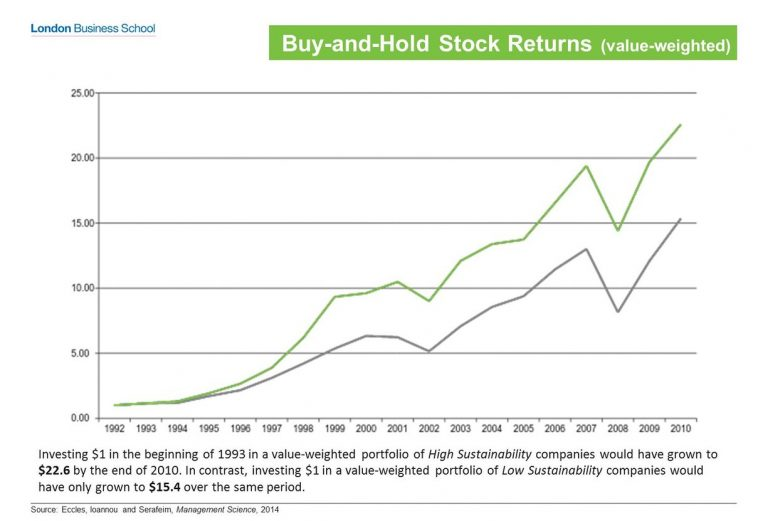

Il est intéressant de constater que l'entreprise responsable est en réalité plus rentable. L'intérêt général, loin d'être incompatible avec la profitabilité d'une entreprise, procure au contraire un supplément de performance. Les investisseurs professionnels y sont d'ailleurs de plus en plus sensibles.

De même, les pouvoirs publics font des entreprises des acteurs à part entière de la vie de la cité : elles sont des partenaires des collectivités locales pour développer des synergies territoriales qui servent à leur tour à ancrer de manière pérenne l'activité des entreprises, et les emplois, sur un territoire. La France s'est dotée, depuis 2013, d'une « Plateforme RSE » qui réunit l'ensemble des acteurs et, depuis 2017, d'un Haut-commissaire à l'économie sociale et solidaire et à l'innovation sociale. Elle développe une diplomatie économique active sur le thème de la RSE, lequel est désormais intégré aux accords commerciaux de libre -échange de nouvelle génération. L'Union européenne a été plus lente à s'intéresser à la RSE mais la directive 2017/828 entend désormais promouvoir « l'engagement à long terme des actionnaires ». Le plan d'action de 2018 sur le financement de la croissance durable puis le document de réflexion de 2019 sur l'Europe durable à l'horizon de 2030 évoquent désormais le « comportement responsable des entreprises ».

Une refondation qui passe par l'engagement et la responsabilisation de l'entreprise .

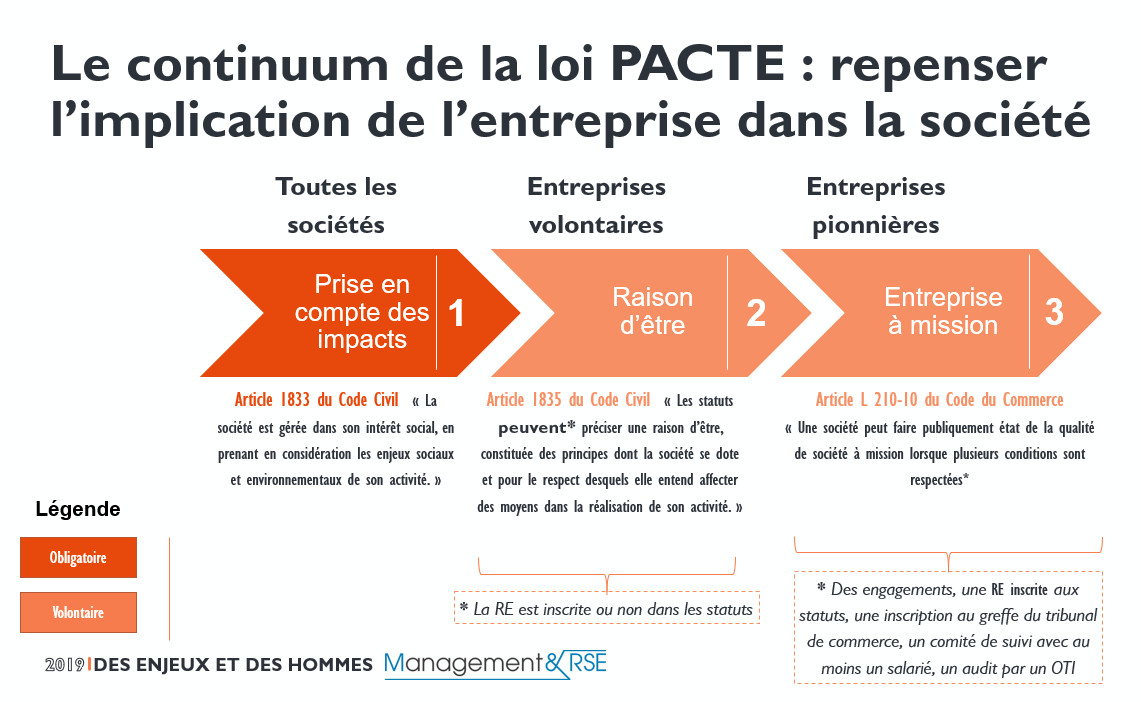

L'entreprise est par ailleurs rénovée par une révolution conceptuelle. La notion d'entreprise n'existe pas en droit. Contrairement à la vision de Milton Friedman (cf. « Capitalisme et liberté », 1962), elle n'appartient pas qu'aux actionnaires. Son objectif n'est pas exclusivement la maximisation de son profit. Elle a également une responsabilité sociale comme l'énonçait Antoine Riboud, PDG de Danone, aux Assises nationales du CNPF le 25 octobre 1972 à Marseille. Même le Business Roundtable, qui réunit les 150 premières entreprises américaines, considère, depuis sa déclaration de principe du 19 août 2019, que la valeur actionnariale de l'entreprise ne doit plus être l'objectif principal de l'entreprise. Cette refondation se retrouve dans le rapport Notat - Sénard de mars 2018 et a été en quelque sorte traduite dans la loi PACTE de 2019.

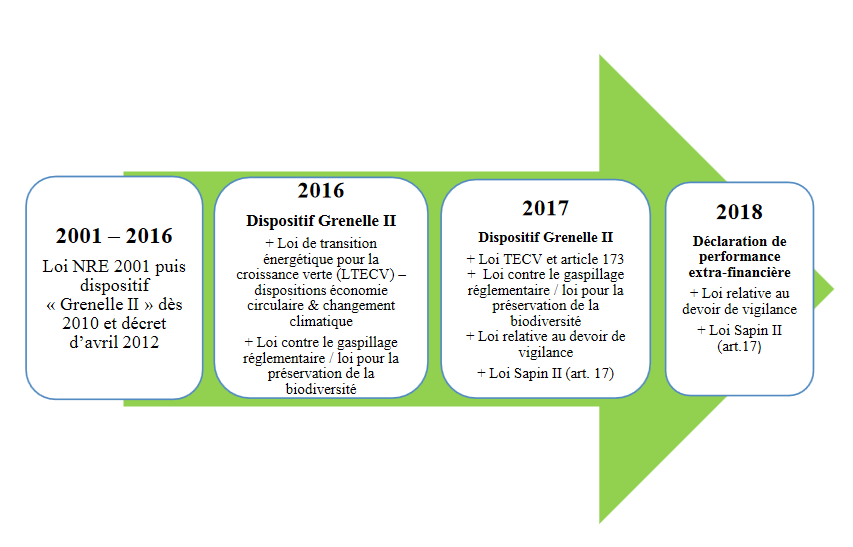

Désormais, l'entreprise doit être transparente . Ainsi, depuis 2001 et la loi Nouvelles régulations économiques , les grandes entreprises doivent fournir de plus en plus d'informations regroupées au sein de la déclaration de performance extra-financière (DPEF). Au-delà de cette obligation, les attentes des consommateurs conduisent de plus en plus d'entreprises à mettre en avant une politique volontaire de RSE, laquelle participe de la politique d'image des marques des entreprises.

Beaucoup de PME font ainsi de la RSE « sans le savoir », tandis que les grandes entreprises communiquent beaucoup sur celle-ci. Une des conditions d'accès des PME ou ETI aux marchés financiers est désormais la production d'une DPEF ou tout au moins des principales informations qu'elle contient. La RSE fait partie de l' equity story 3 ( * ) . La CPME en décembre 2017 puis le MEDEF en janvier 2019 encouragent les entreprises -et notamment les PME et TPE- à s'engager dans la RSE, laquelle doit être volontaire et s'adapter à la taille de l'entreprise. Pour la CPME, c'est un « pari gagnant ».

Il faut en effet le répéter : l'injonction sociale croissante constitue désormais une opportunité économique. Agir dans l'intérêt général loin d'être incompatible avec la profitabilité d'une entreprise procure au contraire un supplément de performance évalué à 15 % en 2016 par France Stratégie. La RSE devient un avantage comparatif pour une économie nationale. Elle permet également de réaliser des économies et le gaspillage évité se traduit par une augmentation de la marge.

Cependant , et malgré cette attractivité, la RSE se diffuse trop lentement dans les PME et TPE, et elle est insuffisamment encouragée. Lorsqu'elles sont sous-traitantes de grandes entreprises, notamment dans le cadre du devoir de vigilance édicté en 2017, ou pour accéder au financement par le marché, les PME-TPE importent parfois la RSE comme une contrainte, amplifiée par des lourdeurs administratives comme la multiplication des questionnaires et informations à fournir aux donneurs d'ordres ou aux organismes certificateurs de labels RSE, d'autant que ces derniers ne sont pas harmonisés.

Alors que la Commission européenne envisage d'abaisser le seuil de l'obligation de DPEF à 250 salariés, cette approche -qui impose de nouvelles formalités administratives à des entreprises durement touchées par la crise économique due à l'épidémie sanitaire- ne constitue pour beaucoup ni une priorité, ni une démarche pertinente. L'encouragement et le volontariat doivent continuer à être privilégiés. Et ce d'autant plus que la DPEF ne cesse de se complexifier , son champ ayant été étendu à trois reprises en deux mois en 2018 ; ceci même si le concept de matérialité subordonne la publication des informations à leur pertinence au regard des principaux risques ou des politiques de l'entreprise considérée. Par ailleurs, on évoque désormais le reporting (ou rapportage ) intégré qui présenterait les informations financières et extra-financières des entreprises, mais le concept reste flou.

La multiplication des référentiels, normes et labels de RSE s'accompagne d'une diversification des agences chargées de « noter » les performances extra-financières des entreprises. Le fait que chacune ait sa méthodologie propre, ce qui contribue à rendre difficile la comparaison des données, peut affaiblir la RSE. Ceci peut aussi inciter de grandes entreprises à « faire leur marché » afin de trouver la notation la plus adaptée à leurs intérêts , et adresser parfois des signaux contradictoires aux entreprises. Par ailleurs, le fait que les agences de notation soient de plus en plus sous le contrôle d'entreprises nord-américaines peut aussi interroger. La RSE est le théâtre d'un affrontement du soft-power pour influencer la normalisation extra-financière, donc la concurrence entre entreprises . Par ailleurs, évaluée en 2018 par 28 des 120 entreprises du SBF 120, la méthodologie des agences de notation, qualifiée par certains de « boite noire » gagnerait à plus de transparence et de rigueur.

Cette complexité, et l'obligation de certification de la performance extra-financière par un tiers, ont un coût non-négligeable pour les PME . L'effort financier que doit fournir une entreprise pour produire son rapportage RSE décroît en effet avec la taille.

Il existe par ailleurs des entreprises engagées, par nature , et qui sont par essence sensibilisées à l'intérêt collectif : les entreprises du secteur de l' économie sociale et solidaire (ESS). Leur fonctionnement interne et leurs activités sont fondés sur un principe de solidarité et d'utilité sociale ; elles représentent 2,4 millions de salariés, soit 14 % de l'emploi salarié privé. L'agrément Entreprise Solidaire d'Utilité Sociale ou ESUS permet aux investisseurs d'une entreprise agréée de bénéficier d'un dispositif de réduction d'impôt dédié au financement de certaines catégories de PME, comme le dispositif dit « Madelin » ou IR - PME 4 ( * ) . En France, le secteur coopératif et mutualiste pèse d'un poids supérieur à la moyenne européenne avec 23 000 entreprises coopératives, employant 1,3 million de salariés et réalisant plus de 300 milliards d'euros de chiffre d'affaire cumulé. Des banques mutualistes comme BPCE ou le Crédit agricole ont un poids mondial.

L'engagement de certaines entreprises passe par le mécénat. Ce dernier bénéficie certes d'un régime fiscal attractif, au point que le Gouvernement y a vu une niche fiscale, alors que plus d'une entreprise sur trois ne demande pas la déduction fiscale à laquelle elle aurait droit pour ses dons. Le mécénat de compétence est également une forme d'engagement local des entreprises qui permet de mobiliser les collaborateurs autour d'un projet d'intérêt général. Les grandes entreprises développent quant à elles de plus en plus des fondations d'entreprises . En revanche, la fondation actionnaire reste peu développée en France ; à but non lucratif, elle contrôle la gestion de l'entreprise, en assure la pérennité et en reverse les fruits conformément à son objet social d'intérêt général.

Les investisseurs sont de plus en plus sensibles à la RSE, soit en excluant les entreprises ne respectant pas certains principes de la RSE, soit en privilégiant, dans leurs portefeuilles, les entreprises qui, au sein d'un secteur, sont les mieux notées d'un point de vue extra-financier . Les considérations environnementales, sociétales et de gouvernance (ESG) de la RSE jouent un rôle de plus en plus prépondérant dans les stratégies d'investissement. L'investissement socialement responsable (ISR) croît fortement, notamment en Europe qui représente plus de la moitié de l'encours mondial. Ce type d'investissement est encouragé par l'État, avec les labels ISR et Greenfin , et par les banques centrales, qui considèrent désormais le changement climatique comme un risque financier. Toutefois, les soupçons de « greenwashing », technique de communication consistant à revendiquer une performance environnementale de manière abusive, ont conduit la Commission européenne, dans son plan d'action pour la finance durable du 8 mars 2018, à classifier les secteurs dans lesquels elle compte promouvoir des investissements durables. De même, l'Autorité des marchés financiers a publié, le 11 mars 2020, une première doctrine d'information des investisseurs , pour éviter le greenwashing . Enfin, les épargnants se voient désormais proposer dans les contrats d'assurance-vie au moins une unité de compte investie dans un fonds solidaire. Toutefois, si les investisseurs socialement responsables ou la finance solidaire affirment rechercher une éthique financière, les instruments financiers qu'ils utilisent ne peuvent garantir l'éthique qu'ils revendiquent. Une nouvelle métrique de la finance responsable reste à inventer.

L'engagement et le renforcement de la RSE de l'entreprise sont soumis à des conditions et rencontrent des limites .

La généralisation de la RSE dans toutes les entreprises suppose plusieurs préalables.

Il convient d'abord de rendre la RSE visible dès l'école , dans l'enseignement de l'économie et de l'entreprise qui mériterait d'ailleurs d'être renforcé. C'est également un sujet qui doit être abordé au sein des conseils d'administration des entreprises. La grande majorité des entreprises n'en étant pas dotées, il faut rendre la RSE accessible à tous, salariés et dirigeants . La situation actuelle conduit à produire des rapports RSE très normatifs, souvent abscons, fouillis ou indigestes. On peut regretter que a RSE soit devenue un exercice souvent imposé, contraint, normatif. La logique de conformité domine.

Il convient donc également de rendre la RSE lisible. Or, d'une part, l'absence de standardisation de l'information complexifie l'utilisation et l'analyse des données. D'autre part, l'entreprise fournit tellement de données qu'elle risque de plus avoir de temps pour les piloter. Elle se trouve confrontée à une complexité considérable du reporting (ou rapportage), due à l'empilement des textes sans mise en cohérence d'ensemble.

Dans un esprit de simplification et d'efficience, il conviendrait de donner au marché non pas une information sans cesse plus volumineuse, mais une information lisible et pertinente adaptée à l'activité de la société et à son environnement.

Une harmonisation européenne est par ailleurs nécessaire afin de permettre la comparaison de l'information extra-financière.

La RSE brouille également les frontières de l'entreprise marchande : la « société à mission », entreprise responsable au sens de la loi PACTE, pourrait menacer l'économie sociale et solidaire tandis que la « raison d'être » risque d'absorber le mécénat d'entreprise. Inversement, certaines associations d'intérêt général ont adopté une forme entrepreneuriale, brouillant la frontière entre le marchand et le non-marchand à tel point que le public ne fait plus toujours la différence entre une entreprise responsable et une association.

Pour que la France conserve son leadership en matière de RSE , l'extension de l'obligation d'information aux sociétés par actions simplifiées et aux établissements publics industriels et commerciaux, s'impose. De même, la sphère publique doit davantage s'engager dans la responsabilité sociale des organisations (RSO).

Comment mettre la RSE davantage à la portée des PME et sécuriser la démarche ?

L'accessibilité de la RSE aux PME doit être recherchée par une simplification et la diffusion de labels sectoriels, co-construits avec les fédérations professionnelles. Ces dernières sont les mieux à même d'identifier les critères des normes RSE les plus pertinents pour elles. Ces critères foisonnent. En outre, la norme la plus répandue, l'ISO 26000, date de 2010 et mériterait sans doute d'être mise à jour.

L'approche RSE doit être adaptée à chaque entreprise, ce qui suppose qu'elle soit bien informée des risques encourus afin d'effectuer les choix adéquats.

La vigilance s'impose par exemple sur le caractère global de la RSE : on ne peut la réduire à sa dimension environnementale, cette dernière devant être équilibrée avec les questions sociales. Les deux peuvent être parfois liés. Ainsi, un projet d'ordre écologique peut avoir un impact positif sur la gouvernance de l'entreprise et le partage de valeurs avec les salariés. La RSE ne doit pas demeurer l'apanage de la direction ou de l'encadrement mais être proposée à tous les salariés dans le cadre de la formation professionnelle. Ainsi, mettre la qualité de vie au travail à l'agenda de la RSE peut constituer une méthode inclusive pour diffuser une « culture RSE » au sein de l'entreprise. Un autre risque consisterait à s'assigner une « raison d'êtr e » trop ambitieuse qui se révélerait hors de portée ou dangereuse pour la survie même de l'entreprise. Tel serait le cas si 'entreprise n'était pas certaine de pouvoir en contrôler les conséquences ; de même si était oublié l'objectif de faire des profits, celui-ci devant demeurer pour garantir la viabilité et la pérennité de l'entreprise.

Le risque de rendre opposable la RSE est d'en faire une norme contraignante. Ce risque est d'autant plus fort que l'activisme actionnarial de parties prenantes malveillantes pourrait alors utiliser la RSE comme « cheval de Troie » pour déstabiliser la gouvernance de certaines entreprises trop imprudentes et n'ayant pas les moyens de leurs ambitions, notamment en matière de contrôle des sous-traitants.

De même, la RSE peut rendre la gouvernance de l'entreprise plus complexe si elle est prise en otage dans les enjeux de pouvoir, ou si les comités ad hoc s'arrogent la thématique RSE alors que son pilotage, et les lourdes décisions qu'elle implique, doivent demeurer du ressort du conseil d'administration.

Autre point de vigilance, la RSE peut également être instrumentalisée pour rechercher une faute professionnelle des dirigeants d'entreprise pour prise en compte insuffisante de ses enjeux.

Par ailleurs, la RSE amène à reconsidérer collectivement la comptabilité classique . Puisque la performance sociale et environnementale participe de l'évaluation de la valeur de l'entreprise, elle doit être chiffrée, ce qui demeure difficile. L'information extra-financière fait et fera référence à de nombreux étalons de mesure, ce qui n'est pas le cas de l'information financière pour laquelle l'étalon est unique et monétaire. Une évolution des normes comptables de l'entreprise serait nécessaire, car elle ignore la notion de capital naturel.

La première étape est l'harmonisation du référentiel extra-financier et il est urgent de doter les informations extra-financières du même degré de fiabilité et de légitimité conféré à l'information financière . Cette harmonisation doit s'effectuer sous l'égide des instances européennes afin de ne pas réitérer le précédent de 2002 qui avait conduit une Union européenne incapable de s'entendre sur les normes comptables préférer la normalisation de l'IASB, organisme privé nord-américain.

L'État doit encourager l'implantation de la démarche RSE dans les entreprises.

En encourageant les entreprises à s'engager dans une démarche RSE, de plus en plus contraignante en fonction de leur taille, l'État n'assortit cet encouragement, pour les PME et TPE, d'aucune contrepartie en termes de simplification. Une PME ou TPE entreprenant une démarche administrative devrait ne plus être tenue de fournir certaines informations ou pièces justificatives déjà communiquées à l'occasion d'une démarche RSE. Ainsi, celle-ci entrerait dans le périmètre de la règle « dites-le nous une fois ».

La puissance d'investissement de Bpifrance peut encourager les investisseurs à privilégier les projets et activités économiques qui ont un impact positif important sur le climat, l'environnement et la société, , à ne plus financer ou investir dans les projets liés aux énergies fossiles d'ici 2022, à l'instar de la Banque européenne d'investissement.

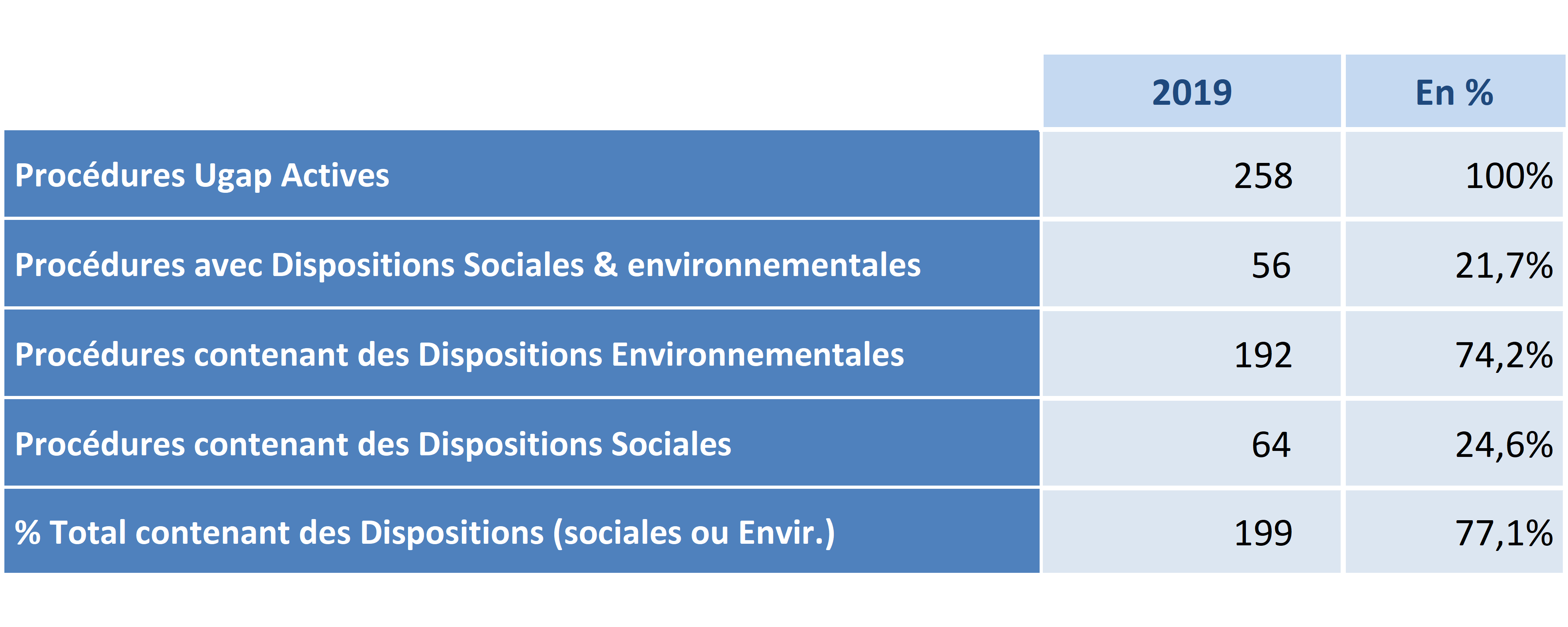

La commande publique est le plus puissant levier pour favoriser la diffusion de la RSE. Depuis les directives de 2014, les acheteurs publics peuvent intégrer les considérations sociales en environnementales dans les achats publics et être ainsi incitatifs. La règlementation impose désormais de choisir l'offre économiquement la plus avantageuse et non la moins-disante afin de privilégier la qualité par rapport au seul coût immédiat, ce qui permet de retenir le coût du cycle de vie. Cependant, en l'état actuel, cette prise en compte de la RSE s'effectue par rapport au marché concerné et non en prenant en considération les efforts globaux de l'entreprise en matière de RSE. Il conviendrait de faire évoluer les directives européennes et les pratiques d'achat en ce sens. Ensuite, un marché public ne prend en considération que la construction et non l'exploitation d'une infrastructure. Or, cette phase peut comporter des externalités négatives. Elle devrait être davantage prise en compte lors de l'attribution d'un marché public. Enfin, il faut encourager l'achat responsable et la commande publique des collectivités territoriales auprès d'entreprises quel que soit leur statut.

Enfin, si la consommation responsable est fiscalement encouragée, avec les bonis écologiques, il n'existe aujourd'hui aucun encouragement fiscal à une production responsable. À l'exception du mécénat, il n'existe pas de fiscalité incitant à développer une stratégie de RSE . Pourtant, la formation à la RSE pourrait être considérée comme un investissement et donc être amortissable. Elle n'est pas un coût, mais une dépense d'investissement pour garantir l'avenir et la pérennité des entreprises.

En conclusion, la Délégation aux entreprises du Sénat tient à saluer tous les entrepreneurs et salariés pleinement engagés pour assumer les responsabilités sociétales qui leur incombent de façon croissante.

Inclusive et porteuse de sens, une stratégie RSE peut être envisagée par toute entreprise, à un titre ou à un autre, quel que soit son secteur d'activité. Tel est déjà souvent le cas d'ailleurs , sans que cet engagement soit toujours formellement qualifié RSE.

On peut se réjouir du chemin parcouru par la France en matière de RSE, avec une persévérance qui a dépassé les clivages politiques. Il reste à simplifier et adapter certaines démarches, en particulier pour les rendre plus accessibles aux TPE et PME. Inciter et mieux valoriser les nombreux entrepreneurs engagés et responsables serait un juste retour du pays pour ses créateurs de richesse. L'actualité nous rappelle chaque jour à quel point nous avons besoin d'eux !

AVANT-PROPOS

Jamais autant d'entreprises n'ont cessé temporairement de fonctionner sur la planète et jamais l'entreprise n'a été aussi nécessaire aux sociétés. C'est sans doute l'un des paradoxes de la crise actuelle.

L'épidémie mondiale devrait accentuer une tendance de fond qui s'opère depuis plusieurs années : un changement de regard des salariés sur l'entreprise, un changement philosophique du management d'entreprise, une prise en considération par les organisations internationales du rôle de l'entreprise dans les équilibres environnementaux et sociaux, de nouveaux rapports, plus confiants mais également plus exigeants, entre les États et les entreprises.

Jamais le retour au travail n'a fait l'objet d'autant d'attentes et d'inquiétudes à la fois. L'équilibre à trouver entre l'activité économique et la protection sanitaire des salariés renforce les interrogations sur le sens du travail. On évoque ainsi un nouveau pacte salarial. Ce dernier devra prendre en considération les conditions de travail dans les entreprises qui ont été sous tension, subissant successivement les conséquences du mouvement social des Gilets jaunes puis des mouvements de protestation contre la réforme des retraites, vivant d'importants bouleversements pendant la crise sanitaire, avec le développement massif du télétravail et du chômage partiel, et qui devront être plus ou moins profondément repensées après la disparition de l'épidémie.

Si le risque d'effondrement de l'économie a été évoqué, la nécessité de la résilience des entreprises a été au coeur de la stratégie de sauvegarde de l'État. Des moyens financiers considérables, inédits dans notre histoire économique, ont été mobilisés afin de préserver les entreprises, les emplois et l'équilibre de notre société, « quoi qu'il en coûte » selon les propos du Président de la République et en dépit des conséquences sur l'endettement public.

Les conditions de travail pendant le confinement ont généré par ailleurs des risques psychosociaux importants : 50 % des salariés se sentaient isolés fin avril dernier et 47 % en détresse psychologique, comme 30 % des managers 5 ( * ) . La baisse de l'engagement des salariés auprès des entreprises aurait baissé de 13 % en mars et avril 2020, à 49 %, le confinement ayant donné l'occasion à chacun de repenser son avenir professionnel. Les entreprises ayant le plus protégé leurs collaborateurs pendant l'épidémie devraient garder et approfondir durablement leur confiance 6 ( * ) . L'engagement des entreprises en termes de bien-être au travail sera primordial pour l'engagement de leurs salariés pour les deux tiers d'entre eux d'après cette enquête.

C'est dans ce contexte inédit, dramatique et anxiogène que vos rapporteurs ont poursuivi et achevé leurs auditions, par visioconférences. Ils avaient engagé leurs travaux en décembre 2019, organisé une table-ronde le 3 mars 2020 et présenté leurs principales conclusions devant la Délégation aux entreprises le 4 mars dernier 7 ( * ) . Il avait été envisagé de consulter les chefs d'entreprises sur celles-ci à l'occasion de la 5 ème Journée des entreprises organisée le 2 avril au Sénat, laquelle a été annulée en raison de l'épidémie. D'autres tables-rondes envisagées n'ont pu se tenir.

La crise sanitaire a en effet souligné les failles du mode de développement économique actuel et les faiblesses des entreprises 'n'ayant pas pris la mesure de leurs responsabilités sociales, sociétales et environnementales. Car ce sont les entreprises qui se fondent sur les principes de proximité, de solidarité et de durabilité qui sont les plus résilientes 8 ( * ) . La crise a révélé la fragilité du capitalisme actionnarial, cherchant le profit immédiat, et souligné au contraire la force du capitalisme des parties prenantes, modèle de direction des entreprises centré sur la valorisation des ressources humaines 9 ( * ) .

Cette crise peut néanmoins constituer une opportunité pour engager davantage d'entreprises dans une démarche de responsabilité sociale et environnementale, jouer le rôle d'accélérateur d'une mutation en cours.

Initié par M. Christophe Itier, Haut-commissaire à l'Économie sociale et solidaire et à l'innovation sociale, avec les membres de la « coalition 10 % » 10 ( * ) , l'appel à un virage économique « écologique et inclusif » se traduit par le développement de la « raison d'être » des entreprises, notion créée par la loi PACTE, celles-ci étant appelées à « transformer leur modèles d'affaires pour une croissance régénératrice, soutenable et partagée » 11 ( * ) . La relocalisation des activités stratégiques est devenue un impératif de la souveraineté économique 12 ( * ) . Le travailler mieux remplace le travailler plus. La croissance doit devenir « responsable » face à l'urgence environnementale et à la consommation durable. L'entreprise résiliente est celle qui est capable de dérouler un narratif proposant du sens à ses salariés, de contribuer au bien commun en assumant ses responsabilités devant la société.

Les entreprises qui mettent en place des pratiques RSE 13 ( * ) concilient un management responsable (envers les clients et fournisseurs, et envers les salariés), donnent du sens à l'entreprise, respectent l'environnement ; elles affichent généralement une rentabilité supérieure 14 ( * ) et une compétitivité accrue par rapport à celles qui ne l'ont pas encore intégrée.

Toutefois, le chemin est long, escarpé, coûteux en investissement humain pour les entreprises, et tout particulièrement les PME-TPE. Ces dernières sont déroutées par l'irruption des « parties prenantes » qu'elles n'avaient pas toujours prises en considération, par les difficultés d'appréhender les concepts des « critères ESG », par la multiplication des labels, par les injonctions pressantes des grandes entreprises à remplir des « questionnaires RSE » dont elles ont du mal à percevoir les finalités. La responsabilité sociétale des entreprises (RSE) provoque en effet une révolution managériale sans précédent qui invite à repenser profondément la gouvernance des entreprises.

La démarche RSE doit être mise à la portée des PME-TPE . Elles ne peuvent être des acteurs de second rang, indirectement « embarquées » dans cette démarche en tant que sous-traitantes ou fournisseurs des grandes entreprises. Leur adhésion doit être volontaire, personnelle et forte.

Le présent rapport d'information recense les difficultés, explore les voies, souligne les ambiguïtés ou les limites, comme les vertus et les atouts d'une démarche permettant à chaque entreprise de devenir responsable et engagée, dans son propre intérêt, y compris financier, comme dans celui du bien commun, réconciliant ainsi intérêt privé et intérêt public.

I. I. L'ENTREPRISE EN VOIE DE REFONDATION

A. L'ENTREPRISE RESPONSABILISÉE PAR LA CITÉ

1. Une perception mitigée de l'entreprise

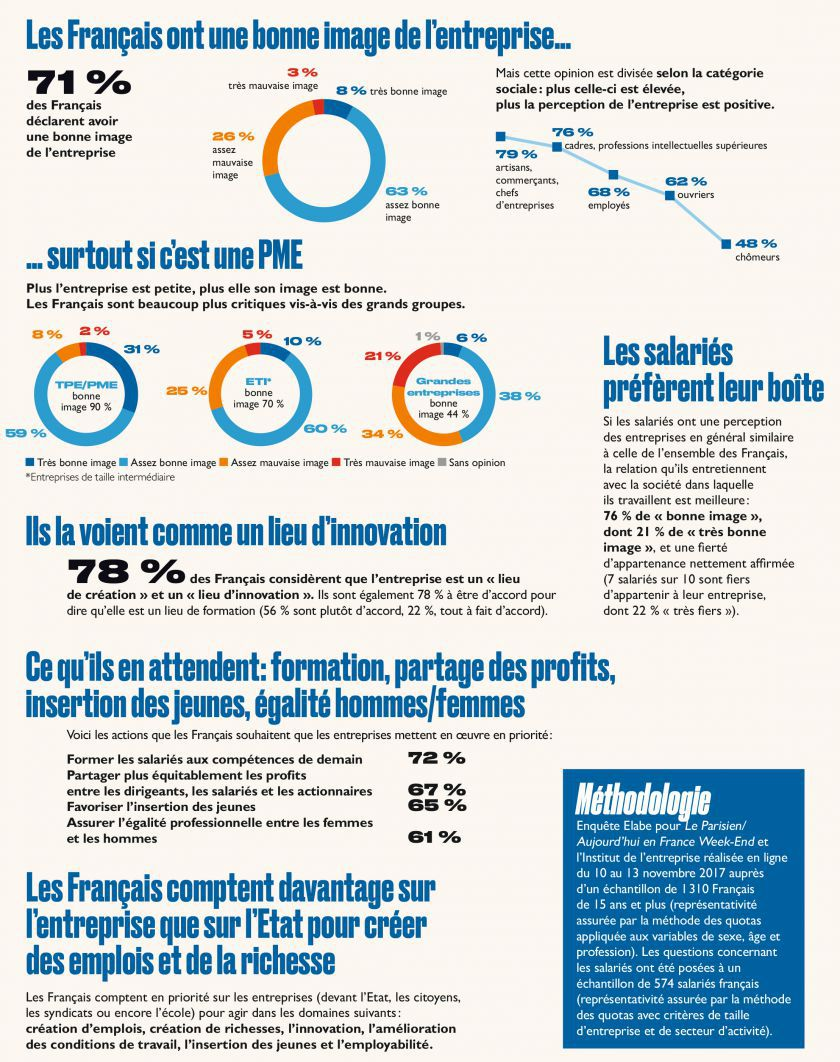

L'entreprise change, et le regard des Français porté sur elle évolue également. S'ils sont méfiants envers les grandes entreprises, les PME leur inspirent confiance.

Selon une étude réalisée en janvier 2018 par l'agence Elabe pour l'Institut de l'entreprise 15 ( * ) , 71 % des Français ont une bonne image des entreprises. Les PME sont plébiscitées tandis que les grands groupes bénéficient d'un moindre crédit : 90 % des PME ont une bonne image, contre 44 % des grandes.

Ce tropisme est confirmé par une autre étude publiée en juin 2019 pour le compte de la Fédération des entreprises et entrepreneurs de France 16 ( * ) , 77 % des Français auraient confiance dans les PME contre seulement 28 % pour les multinationales. Selon 56 % d'entre eux, le caractère « proche » et « humain » des PME explique en premier lieu la confiance qui leur est accordée. En outre, 84 % des sondés jugent que les PME sont bien placées pour assurer des circuits de distribution courts, contre 21 % pour les multinationales. Selon 78 % d'entre eux, elles sont centrées sur le consommateur, ont des produits de qualité supérieure et sont innovantes. 76 % estiment que les PME sont animées par des entrepreneurs et collaborateurs engagés .

Peu à peu, les Français s'approprient le concept de responsabilité sociétale des entreprises (RSE), défini comme « la responsabilité d'une organisation vis-à-vis des impacts de ses décisions et activités sur la société et sur l'environnement , se traduisant par un comportement éthique et transparent qui - contribue au développement durable , y compris à la santé et au bien-être de la société ;- prend en compte les attentes des parties prenantes ;- respecte les lois en vigueur et qui est en accord avec les normes internationales de comportement ; et qui est intégré dans l'ensemble de l'organisation et mis en oeuvre dans ses relations » selon la norme ISO 26000.

Seulement 33 % des Français connaissent bien ce concept, d'après un sondage effectué par l'Ifop pour La Croix 17 ( * ) . Ce taux s'élève à 42 % parmi les 18-24 ans. En revanche, 38 % des actifs sont incapables de dire si leur entreprise est engagée dans une démarche RSE. Lorsque le concept est maîtrisé, l'intérêt pour la RSE progresse, notamment chez les salariés de l'industrie, du BTP et du transport. Un quart (26 %) des personnes sondées la perçoivent comme étant « utile », premier des adjectifs positifs qui lui sont associés, mais, à l'inverse, 18 % la jugent « compliquée ».

Les modifications récentes de l'entreprise suscitent une certaine méfiance, bien qu'accueillies positivement. Alors que 25 % de la population estime que la « raison d'être » n'est qu'une opération marketing, le taux monte à 38 % chez les dirigeants. La catégorie la plus défiante est celle des agriculteurs. À l'inverse, près de trois quarts des Français pensent que la « raison d'être » des entreprises peut inciter ces dernières à se décentrer des seuls objectifs financiers.

Source : Le Parisien, 19 janvier 2018.

2. Une crise de sens de l'entreprise

D'après une étude menée en 2017 par le cabinet Deloitte et Viadeo 18 ( * ) , 87 % des travailleurs accordent de l'importance au sens au travail. Ils sont 54 % à considérer que cette quête de sens a guidé leur choix de métier. Cependant, 56 % des sondés estiment que le sens du travail s'est dégradé.

Les 55 % de personnes ayant répondu, dans l'étude précitée, que « le sens au travail s'est dégradé » ne sont pas répartis de manière homogène : 35 % pour les moins de 30 ans, 52 % entre 30 et 40 ans. Pour les plus de 40 ans, le pourcentage s'élève à 57 %, avec un pic particulièrement significatif pour les 45 à 50 ans qui considèrent à 67 % que le sens s'est dégradé.

Cette perte de sens résulte, dans l'ordre croissant des facteurs, du déséquilibre entre vie privée et vie professionnelle (25 %), des licenciements et plans sociaux (28 %), de l'ambiance de travail (33 %), du niveau de rémunération (35 %), de la relation managériale (35%), du processus d'évaluation (40 %), et enfin du manque de reconnaissance (43 %).

La perte de sens est perçue comme un effet collatéral de la mondialisation qui a « désincarné la propriété de l'entreprise, complexifié les processus de production des biens et services, en les fragmentant, en les dispersant géographiquement. La révolution numérique a parachevé l'émiettement du sens au travail, virtualisant un nombre croissant d'opérations » 19 ( * ) . Cette vision parcellaire du travail fait que ce dernier n'est plus immédiatement accessible au salarié.

Plusieurs essais en témoignent.

Dans « Bullshit Jobs » 20 ( * ) , l'anthropologue David Graeber accuse la bureaucratisation des entreprises d'aliéner les travailleurs pour maintenir de l'emploi et, in fine , la stabilité du système capitaliste, alors que les avancées technologiques auraient dû conduire à une réduction drastique du temps de travail, déjà annoncée par André Gorz en 1990 21 ( * ) . Julien Brygo et Olivier Cyran dans « Boulots de merde » 22 ( * ) , poursuivent cette enquête en France.

Les impacts de la disparition du travail sont analysés par la sociologie Dominique Méda dès 1995 dans : « Le travail. Une valeur en voie de disparition » , réflexion qu'elle approfondit avec « La Mystique de la croissance. Comment s'en libérer » 23 ( * ) , et dans « Réinventer le travail » 24 ( * ) , écrit avec Patricia Vendramin, puis dans un livre collectif, « Travailler au XXIe siècle. Des salariés en quête de reconnaissance » 25 ( * ) .

Dans « La comédie (in)humaine » , l'économiste Nicolas Bouzou et la philosophe Julia de Funès, dressent un constat similaire sur l'invasion des « process » en entreprises et le travail absurde qui en découle. Un spécialiste du management, tel François Dupuy dans ses ouvrages « Lost in management » 26 ( * ) et « La faillite de la pensée managériale » 27 ( * ) , estime que le management aurait renoncé à aider les travailleurs à appréhender la complexité croissante des organisations, et l'incertitude du contexte économique dans lequel elles évoluent. Convaincus d'être inutiles, sous-employés et menacés de déclassement, les cadres se retrouvent boulangers, restaurateurs, pâtissiers, fromagers, bistrotiers ou brasseurs dans « La révolte des premiers de la classe » 28 ( * ) , dans le livre-enquête du journaliste Jean-Laurent Cassely.

Les cadres peuvent être aidés, dans ce projet de reconversion, par la start-up Switch Collective , laquelle, qui constate que 91 % des salariés estimeraient se sentir désengagés de leur emploi, que 9 embauches sur 10 se font en CDD ou en intérim, que 600 nouveaux indépendants chaque jour et que plus de 50 % des emplois d'aujourd'hui disparaîtraient d'ici 2025. Elle propose une nouvelle formule de bilan de compétences qui répond à ces aspirations disruptives. De même, l'application Fuyons la Défense. Ils ne nous méritent pas propose des « jobs excitants » partout dans le monde avec une application géosourcée.

Une rupture est sans doute en train de s'opérer entre les directions d'entreprises, qui proposent des finalités permettant la construction du sens au travail et les équipes opérationnelles qui n'ont pas suffisamment accès à cette finalité pour qu'elle leur permette de construire du sens. Tous les salariés devraient au contraire partager une même vision des finalités de l'entreprise.

3. L'entreprise résiliente, enjeu de l'après-crise sanitaire

À ces interrogations sur le « sens », l'épidémie mondiale a, dans un contexte dramatique, apporté des réponses. Outre une nouvelle relation au travail, avec le développement du télétravail, la crise sanitaire a accentué le besoin d'implication de l'entreprise dans la cité, et la nécessité d'avoir des entreprises résilientes.

L'épidémie de COVID-19 a montré que certaines entreprises avaient même l'agilité et les ressources nécessaires pour réorienter rapidement leur processus de production, souvent en s'associant avec d'autres, pour travailler ensemble à fournir des équipements sanitaires .

Ainsi, par exemple, Décathlon a retiré ses masques de plongée de la vente pour les offrir aux établissements de santé et aux soignants, puis une équipe pluridisciplinaire a adapté des filtres antiviraux, avant que Safran et Segula Technologies 29 ( * ) ne mettent en ligne les fichiers permettant l'impression 3D d'adaptateurs protecteurs de risques d'aérosolisation. En trois semaines -contre plusieurs mois en temps normal, ce dernier, en association avec le fournisseur d'équipements britannique Intersurgical et plusieurs sous-traitants de la filière automobile spécialisés dans l'injection plastique, a mis en place une production hebdomadaire de 150 000 filtres respiratoires.

L'Oréal a fourni du gel hydroalcoolique ; le groupe Chargeurs a produit en quantités industrielle des masques de protection.

Les comportements exemplaires d'entreprises ayant les mêmes finalités en faveur de l'intérêt général démontrent, si besoin était, combien l'entreprise poursuit également des objectifs au service de l'intérêt commun.

L'hôpital s'est même mis à produire comme une entreprise. Avec le soutien du groupe Kering, l'Assistance publique - Hôpitaux de Paris s'est équipée de 60 imprimantes 3D pour pallier la pénurie de matériel médical de protection 30 ( * ) .

Le comportement de nombreux actionnaires a changé à l'occasion de la crise sanitaire. Comme l'a fait remarquer M. Antoine Frérot, président de l'Institut de l'entreprise : « plusieurs voix se sont curieusement levées pour s'opposer au versement des dividendes, chose que l'on n'aurait pas imaginé dans le modèle de l'entreprise actionnariale. Si beaucoup d'entreprises ont refusé de ne verser aucun dividende, nombreuses sont celles qui ont toutefois accepté d'en limiter le montant, afin que les efforts soient répartis entre tous les acteurs de l'entreprise » 31 ( * ) .

La crise épidémique a également souligné l'importance de l'activité dans l'entreprise non seulement dans sa dimension économique mais aussi dans sa dimension sociétale, comme facteur de sociabilité.

Elle a enfin démontré la nécessité de la souveraineté économique . Celle-ci inclut la maîtrise d'approvisionnements stratégiques. Certains sont anciens et constants : l'alimentation, l'énergie. Un autre, mis de côté, l'est redevenu : celui des équipements de santé permettant d'affronter une épidémie. La crise a révélé la fragilité des chaînes de valeurs et l'intrication étroite des entreprises entre fournisseurs et sous-traitants, avec des ruptures de stocks entraînant des entreprises à l'inactivité forcée.

Selon une étude réalisée au sein des départements achats des entreprises 32 ( * ) , 58 % des entreprises prévoient des difficultés de livraison de leurs fournisseurs stratégiques et plus d'un tiers (37 %) du panel interrogé craint la faillite de leurs fournisseurs stratégiques. Plus d'une entreprise sur deux (54 %) estime à ne pas avoir les outils suffisants pour s'assurer de la fiabilité financière de ses fournisseurs dans le contexte de la crise du Covid-19. Par ailleurs, 31 % des entreprises se disent contraintes par le manque de disponibilité des produits fabriqués en France. Le risque est donc fort de perdre de façon durable des savoir-faire.

C'est la raison pour laquelle 25 %, contre 16 % début 2020, des entreprises envisagent de relocaliser une partie de leurs achats . Cette relocalisation des achats aura lieu très essentiellement vers la France (98 %) et vers l'Europe (62 %). Pour les entreprises, relocaliser en France ou en Europe permet de sécuriser les approvisionnements (92 %), réduire l'impact environnemental (64 %), accélérer la mise des produits sur le marché ou réduire l'impact social.

Selon une autre étude récente 33 ( * ) , 27 % des Français se rendent davantage dans les commerces de proximité, par solidarité avec les acteurs de l'économie locale (65 %) et souhaitent réorienter leur consommation vers des produits locaux (57 %), et 35 % assurent pérenniser cette relation commerciale après le confinement.

Ainsi, la crise a accentué les tendances à privilégier l'emploi local, l'économie circulaire, les circuits-courts, qui permettent à l'entreprise d'être plus autonome en ressources et donc moins dépendante du reste du monde ou des aléas économiques et environnementaux, et à favoriser l'entreprise de proximité . Elle a également modifié des habitudes de consommation, de façon sans doute durable et profonde 34 ( * ) .

Dans ce contexte, la stratégie RSE est un facteur de résilience accru des entreprises parce que ce type de démarche amène à une meilleure prise en compte des risques et des parties prenantes . Les cartographies des risques et diagnostics de résilience réalisés par les directions risques et stratégies permettent d'identifier les faiblesses de l'entreprise vis-à-vis de chocs exogènes, des fournisseurs comme des autres parties prenantes. L'après-crise sanitaire conduira sûrement les entreprises à mieux intégrer le management du risque, qui devra être maitrisé, agile et résilient.

Pour Mme Hélène Valade, directrice Développement Environnement de LVMH et présidente de l'Observatoire de la responsabilité sociétale des entreprises : « la responsabilité sociale et environnementale des entreprises ne doit plus être confinée au reporting et aux seuls exercices de conformité. Confrontée aux faits dramatiques actuels, elle a fait la preuve de sa profonde pertinence : en mettant au centre de son action l'utilité sociétale des entreprises et des organisations, en favorisant une approche prospectiviste, en promouvant des modèles locaux d'économie circulaire, elle est promise à un vigoureux déconfinement ! » 35 ( * ) .

La crise pourrait, et même devrait, accentuer la prise en considération de la RSE au sein des entreprises .

C'est, bien entendu, le souhait de la Plateforme RSE 36 ( * ) constituée au sein de France Stratégie, comme l'a indiqué son secrétaire permanent, M. Gilles Bon-Maury lors de son audition par la Délégation aux entreprises 37 ( * ) .

|

RESPONSABILITÉ SOCIÉTALE DES ENTREPRISES

:

La crise provoquée par la pandémie du COVID-19 n'épargne aucune activité, aucun secteur, aucun pays. Depuis quelques mois, c'est l'humanité entière qu'elle atteint, rappelant ainsi le degré d'interdépendance des pays et des habitants de la planète. Chaque personne, chaque organisation, chaque État a été amené à s'adapter à une situation inédite. La France s'est trouvée confrontée aux limites de son système sanitaire. L'organisation du travail a été profondément bousculée. Parmi les sources actuelles de très grandes inquiétudes figurent la santé de nombreux citoyens, l'avenir de nombreuses entreprises et professionnels, et l'emploi de nombreux salariés. Conscients de la gravité des conséquences humaines et économiques de cette crise, notamment pour les personnes vulnérables ou en situation précaire, les membres de la Plateforme RSE partagent ces préoccupations et expriment leur solidarité à l'égard de tous ceux qu'elle frappe. Pour faire face à cette situation dramatique, le gouvernement français a mis en place dans l'urgence un ensemble de dispositifs de soutien et d'accompagnement des entreprises, notamment en matière d'activité partielle. À cette réponse essentielle de l'État s'est conjuguée celle d'entreprises, d'associations, de collectivités ainsi que d'autres personnes qui se sont fortement engagées. De nombreuses entreprises, petites, moyennes et grandes, ont en effet répondu « présent », en assurant la continuité des activités essentielles, notamment pour l'alimentation de la population, et en multipliant les initiatives. Nombre d'entre elles ont démontré leur capacité à s'adapter en protégeant leurs salariés quand l'activité sur site devait être maintenue, et à contribuer au bien commun en venant en aide aux soignants et aux personnes vulnérables, en réorientant leurs chaînes de production pour répondre aux besoins les plus urgents, et, parfois, en limitant les dividendes versés à leurs actionnaires ou en réduisant la rémunération de leurs dirigeants. Nous appelons les entreprises à renforcer leur engagement en matière de RSE dans leur stratégie d'après crise : beaucoup de réponses se trouvent dans le dialogue social et dans la discussion avec l'ensemble de leurs parties prenantes pour une meilleure prise en compte des impacts de leurs activités, en France et à l'étranger, tout au long de leurs chaînes de valeur. Dès lors, l'atteinte par les entreprises de leurs objectifs sociaux, sociétaux et environnementaux est au moins aussi essentielle à leur survie que leurs performances financières. C'est encore plus vrai alors que toutes les conséquences de la crise actuelle ne sont pas encore identifiées. De plus, la crise sanitaire n'efface pas la gravité de la crise environnementale préexistante. Il est donc plus que jamais nécessaire de réaffirmer l'importance de la transition écologique et solidaire. La RSE, par laquelle une entreprise se lie à son écosystème, doit être une composante essentielle du redémarrage durable de notre économie. Elle doit contribuer à la maîtrise des impacts de l'activité en prenant en compte le long terme et à la prévention des risques dans les chaînes de valeur. La RSE doit ainsi favoriser l'élaboration d'un projet collectif de sortie de crise , pour atteindre les Objectifs de Développement Durable. C'est pourquoi nous souhaitons qu'une dynamique de RSE soit pleinement intégrée aux stratégies des entreprises, tant des grandes que des TPE et des PME. La RSE, qui implique un dialogue avec les parties prenantes de l'entreprise, peut et doit contribuer à la construction d'une économie plus résiliente, plus responsable, qui corrige les inégalités et qui permette la solidarité envers celles et ceux qui en sont déjà les premières victimes. La RSE, dans la mesure où elle apporte un cadre et des outils pour la concrétisation d'engagements sociaux, sociétaux, environnementaux des entreprises, doit participer au rétablissement de la confiance, notamment dans la relation donneurs d'ordre - fournisseurs . Aujourd'hui, la survie de beaucoup d'entreprises sous-traitantes et l'emploi de leurs salariés dépendent de l'engagement de leurs donneurs d'ordre et notamment du respect de leurs délais de paiement. La gravité de cette crise nous éclaire davantage sur les nécessaires engagements sociaux et environnementaux de l'entreprise dans son action quotidienne, qui peuvent être traduits dans sa “raison d'être”. Elle rappelle les limites de notre mode de développement et questionne notre rapport à la nature. Elle doit donc nous conduire, malgré la gravité du choc et les nombreuses incertitudes, à la construction, dans la concertation, d'un nouveau modèle de développement. Les critères d'intervention publique pour la relance devront en être des leviers. L'éthique, l'équité et l'esprit de responsabilité des dirigeants devront aussi en être des composantes incontournables. Nous formons le voeu que les parties prenantes de l'entreprise, tant en France qu'aux niveaux européen et international, nouent le dialogue nécessaire à l'émergence d'un modèle ambitieux de relance économique responsable, dont la performance allierait transition écologique et justice sociale. La Plateforme RSE, dont la force réside dans le dialogue et la concertation entre ses composantes, joindra ses efforts aux réflexions nécessaires sur le nouveau cap à donner. |

Le législateur porte également une attention accrue au caractère responsable de l'entreprise.

L'article 22 de la loi de finances rectificative n°2020-247 du 25 avril 2020 prévoit ainsi qu'un rapport sera remis au Parlement dans le délai d'un an, dressant le bilan de « la mise en oeuvre des objectifs de responsabilité sociale, sociétale et environnementale dans la stratégie des établissements et sociétés, cotées et non cotées contrôlées par l'État, notamment en matière de lutte contre le changement climatique et de respect de l'Accord de Paris sur le climat », et évaluera « la compatibilité de leurs stratégies avec la stratégie nationale de développement à faible intensité de carbone », s'agissant des entreprises « présentant un caractère stratégique jugé vulnérable » et qui pourront, afin d'obvier cette vulnérabilité, recevoir des prêts, pour un montant global de 20 milliards d'euros. L'Agence des participations de l'État (APE) devra veiller à ce que ces entreprises « intègrent pleinement et de manière exemplaire les objectifs de responsabilité sociale, sociétale et environnementale dans leur stratégie, notamment en matière de lutte contre le changement climatique ». Bien qu'accentuant le biais de la RSE en faveur de cette dernière thématique, et étant à la fois imprécise et non-contraignante, cette exigence pourrait donner l'opportunité d'intégrer profondément et durablement la RSE dans toutes les entreprises. L'APE devra donc veiller à une allocation de fonds publics vers des entreprises « exemplaires » et devra définir, dans les plus brefs délais, une doctrine d'emploi et un référentiel de « l'entreprise exemplaire » en appliquant la charte RSE que le Commissaire aux participations de l'État a signé en octobre 2018 et qui définit la politique RSE de l'État actionnaire, laquelle gagnerait à être précisée 39 ( * ) .

Cette décision vient appuyer le mouvement du collectif « Nous sommes demain » 40 ( * ) , qui revendique 400 000 entrepreneurs représentant 3 millions d'emplois, et qui plaide en faveur d'une relance économique verte et inclusive comprenant plusieurs modifications de fond , comme un écart maximum d'un facteur 100 entre les revenus dans les entreprises, un minimum de 25 % de placements de l'entreprise dans des fonds responsables, un score de plus de 90 à l'index d'égalité hommes - femmes, une gouvernance mieux partagée, au moins 10 % de fournisseurs ou prestataires en circuit de proximité, certifiés ESUS 41 ( * ) et/ou commerce équitable ou un minimum de 10 % d'emplois occupés par des travailleurs fragilisés par l'exclusion ou le handicap 42 ( * ) .

Plus que jamais, le rôle social et sociétal de l'entreprise est ainsi interpelé.

B. L'ENTREPRISE INTERPELLÉE PAR SES « PARTIES PRENANTES »

1. Les « parties prenantes » demandent que l'entreprise soit « responsable »

Les « parties prenantes » de l'entreprise regroupent l'ensemble des acteurs qui ont un intérêt dans les activités de l'entreprise et qui :

- participent à sa vie économique (salariés, clients, fournisseurs, actionnaires) ;

- observent et/ou influencent son comportement en interne et en externe (syndicats, ONG) ;

- sont affectées, directement ou indirectement, par ses activités (communautés locales, collectivités territoriales, État...) de façon positive ou négative.

Les parties prenantes qui contribuent, volontairement ou non, à la capacité de créer de la valeur et de l'activité, en sont ses bénéficiaires potentiels et/ou en assument les risques . La notion est bidirectionnelle et inclut les organisations qui exercent également un impact sur l'entreprise.

Elles sont un élément essentiel de la responsabilité sociétale des entreprises puisque les entreprises qui pratiquent cette dernière s'engagent à être transparentes envers leurs parties prenantes et à les associer à leur création de valeur car ce sont elles qui assureront sa prospérité.

La première étape d'une démarche RSE sera donc d'identifier les différentes parties prenantes, par une analyse de matérialité 43 ( * ) , et d'établir un dialogue avec elles.

Les entreprises qui pratiquent la RSE s'engagent à être transparentes envers leurs parties prenantes et à les associer à leur création de valeur (la « stakeholders value ») car ce sont elles qui assureront sa prospérité. Elles se différencient en cela d'autres entreprises qui privilégient leurs actionnaires (« shareholder value ») par rapport aux autres parties prenantes.

Le dialogue avec les parties prenantes doit être constant : « Il ne s'agit pas de faire réagir trois organisations non gouvernementales (ONG) et deux clients à un rapport développement durable ou de s'entretenir avec eux une fois par an. Encore moins d'enquêtes de satisfaction ou d'audits fournisseurs ! La co-construction demande un engagement fort de l'entreprise et des parties prenantes sur un sujet précis, avec un suivi dans le temps et des changements concrets » 44 ( * ) .

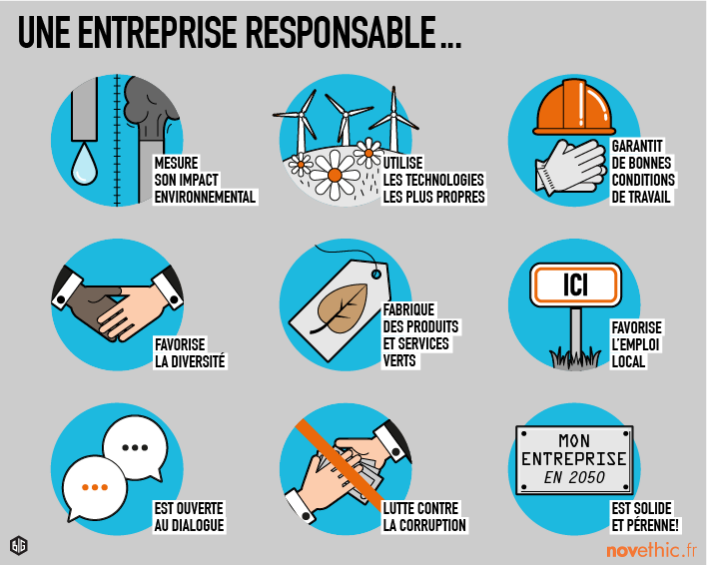

Or, non seulement le nombre de parties prenantes devant lesquelles l'entreprise s'engage et est responsable augmente , mais la nature de ses engagements se diversifie :

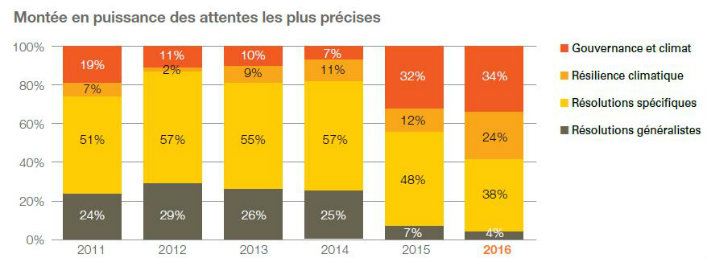

Source : Novethic

Toutefois, la justification de la RSE par la théorie des parties prenantes rencontre des limites . Ainsi, dans les faits, aucun groupe d'influence ne peut réellement prétendre défendre les droits et intérêts des générations futures - pourtant, principe fondateur du développement durable, lequel est le plus puissant moteur de la diffusion de la RSE. Les questions liées à la biodiversité et à la nature ne peuvent être défendues qu'indirectement par les ONG. La nature, l'environnement, les générations futures et les enfants sont des parties prenantes muettes. Qui défend l'intérêt général ?

Le concept de parties prenantes permet d'étendre le principe de responsabilité : « il repose sur l'idée que l'entreprise ne prend pas en compte spontanément les conséquences négatives de son activité, ce que les économistes appellent « les externalités négatives » 45 ( * ) , ce qui les pousse à sous-estimer les risques qu'elles font peser sur leurs parties prenantes » 46 ( * ) .

Ainsi, en réinternalisant ces externalités , l'entreprise cherche à émettre un impact positif 47 ( * ) , à le maximiser, et à minimiser ses impacts négatifs. Une entreprise sur cinq dans le monde aurait un impact positif 48 ( * ) . Parmi elles, 45 % fournissent un accès à des solutions de santé et 18 % contribuent à une transition bas carbone et à l' économie circulaire .

L'entreprise à impact positif est aussi qualifiée d'entreprise contributive 49 ( * ) .

Les principales parties prenantes interpellent aujourd'hui l'entreprise pour qu'elle change son modèle.

2. Les consommateurs préfèrent les entreprises qui défendent des valeurs

Près de 9 consommateurs sur 10 en France 50 ( * ) attendent des entreprises qu'elles agissent de manière responsable et répondent aux enjeux sociaux et environnementaux.

|

LES PRINCIPAUX ENSEIGNEMENTS DE L'ÉTUDE « LA RESPONSABILITÉ SOCIALE ET ENVIRONNEMENTALE DES GRANDS GROUPES VUE PAR LES FRANÇAIS » Une bonne ou une mauvaise politique de RSE, critère clé de différenciation des grands groupes dans l'opinion D'une façon générale, 90% des Français déclarent apprécier davantage les groupes qui ont une bonne politique de RSE que ceux qui se désintéressent de cette question. Dans le détail, 88% sont d'accord pour affirmer : « Si j'apprenais qu'un grand groupe que j'apprécie a une bonne politique de RSE, mon opinion sur lui deviendrait encore meilleure ». Et pour 67% de nos concitoyens, découvrir qu'un groupe qu'ils n'aiment pas mène une bonne politique de RSE redorerait son image. L'effet "responsabilité sociale et environnementale" joue aussi dans l'autre sens : aux yeux de 82% des Français, le fait d'apprendre qu'un groupe qu'ils apprécient mène une mauvaise politique de RSE ternirait l'opinion qu'ils ont de lui. Une forte inquiétude des Français vis-à-vis des nuisances infligées par les entreprises à l'écosystème Invités à noter sur une échelle de 0 à 10 la gravité des impacts qu'une entreprise peut avoir sur l'écosystème du fait de son activité, nos concitoyens octroient des notes moyennes supérieures à 8 sur 10 à toutes les formes d'agression : pas seulement celles qui visent des êtres humains, mais aussi celles qui nuisent à des animaux, à des végétaux, ou au climat. Les pratiques sociales barbares des grands groupes révulsent nos concitoyens... Procéder à des licenciements économiques sans rien proposer aux salariés concernés au-delà du minimum légal ; employer des stagiaires très peu payés et leur faire faire des travaux incombant normalement à des collaborateurs en CDI ; manager ses équipes par la pression, au risque de les mener au burn out ; mettre en danger des salariés exerçant des métiers à haut risque ; faire travailler des sous-traitants qui emploient des enfants... Tous ces comportements choquent ou révoltent 90 à 98% des Français. ...tout comme le blanchiment d'argent, la corruption, les fausses factures et l'évasion fiscale 89 à 96% des Français se déclarent choqués ou révoltés par l'évasion fiscale, de travail dissimulé, de corruption, de fausses factures ou de blanchiment d'argent. Les Français s'enthousiasment pour les actions en faveur de la préservation de l'environnement... En revanche, toutes les pratiques que les entreprises peuvent mettre en oeuvre en faveur de la préservation de l'environnement sont assurées de recueillir l'adhésion de plus de 90% de nos compatriotes. Si une entreprise lance une offre de produits ou services « verts », 43% de nos concitoyens en seront contents, et 50% ravis. Une société qui prend des mesures pour améliorer le bien-être animal réjouira 37% des Français, et en enchantera 57%... Enfin, un groupe qui agit pour préserver la santé humaine fera 25% de satisfaits et 72% d'enthousiastes ! ...et aiment les groupes qui ont une politique de ressources humaines ouverte et généreuse Invités à dire quelle importance ils accordent, dans l'image qu'ils se font d'une grande entreprise, à divers comportements relatifs à la gestion des ressources humaines, les Français délivrent là encore un message très clair. En effet, toutes les bonnes pratiques citées obtiennent des notes moyennes supérieures ou égales à 7,5 sur 10. Les pratiques consistant à favoriser systématiquement l'emploi local, à offrir aux salariés un environnement de travail agréable et une bonne rémunération recueillent même des notes supérieures ou égales à 8,5 - preuve de l'importance particulière que leur accordent nos compatriotes. Pour se faire une opinion sur une grande entreprise, les Français se fient davantage à ses salariés (7,1 sur 10) et aux journalistes (6 sur 10) qu'à la page Facebook de l'entreprise (4,4 sur 10). Enfin, 97% des Français sont prêts à boycotter des entreprises ayant des pratiques sociales ou environnementales destructrices ! |

Selon une nouvelle étude d'Accenture 51 ( * ) , près des deux tiers des consommateurs dans le monde (63 %) préfèrent acheter des biens et des services à des entreprises qui défendent leurs valeurs et leurs convictions personnelles -et rejettent celles qui ne le font pas-. Ces entreprises sont davantage susceptibles d'attirer les consommateurs et influencer leurs décisions d'achat, ce qui améliore leur compétitivité.

|

Aujourd'hui, 56 % des consommateurs français souhaitent que les entreprises prennent position sur les questions sociales, culturelles, environnementales et politiques qui leur tiennent à coeur. De plus, 66 % affirment que leurs décisions d'achat sont influencées par les déclarations, les valeurs et les actions des dirigeants de l'entreprise. Les consommateurs sont attirés par les entreprises qui s'engagent à utiliser des ingrédients de bonne qualité (80 %), traitent leurs collaborateurs avec équité (64 %) et oeuvrent pour le respect de l'environnement (62 %). Aujourd'hui, 60 % des consommateurs en France déclarent que leurs choix d'achats sont dictés par les valeurs d'éthique et d'authenticité véhiculées par les entreprises. En outre, les trois quarts réclament plus de transparence quant à la manière dont les entreprises s'approvisionnent, garantissent des conditions de travail sûres et prennent position sur des questions éthiques comme le fait de tester leurs produits sur les animaux. Source : Étude Accenture 2018. |

Les consommateurs et les clients ne sont plus seulement des acheteurs passifs et sont désormais des parties-prenantes actives. Ils sont conscients de leur force et n'hésitent pas à s'en servir pour sanctionner une entreprise.

|

Les deux tiers des consommateurs estiment que leurs actions individuelles, telles que le boycott d'une entreprise ou la prise de parole sur les réseaux sociaux , peuvent avoir une influence sur les engagements des entreprises. Plus du tiers (36%) ont déjà été déçus par une entreprise qui n'a pas respecté ses valeurs et près de la moitié (47%) a par la suite cessé d'acheter ses produits ou recourir à leurs services. Source : Étude précitée. |

Cette « recherche de sens » influence les décisions d'achat des consommateurs.

Portés par les technologies numériques, ils ont le sentiment d'influencer l'économie et la stratégie des entreprises. En témoigne le succès des applications dédiées pour apprécier les qualités nutritionnelles des produits : Yuka, Kwalito, Scan Eat, Is My Food Good, Foodvisor, ScanUP, qui fonctionnent grâce à OpenFoodsFacts 52 ( * ) .

3. Les salariés attendent une transformation profonde de l'entreprise

a) Un besoin de sens pour les salariés

La quête de sens au travail est devenue essentielle dans la société actuelle . Pour l'Association pour l'emploi des cadres (APEC), il s'agit d'un « objectif à atteindre pour les cadres, l'objet d'une stratégie à mettre en place pour les dirigeants, un challenge d'accompagnement pour les managers. Elle est le fruit d'un équilibre entre moyens matériels et humains pour répondre à des objectifs de vie pour les uns, d'image et de compétitivité pour les autres » 53 ( * ) .