C. LE FONDS DE RÉSERVE POUR LES RETRAITES, UN OUTIL DE FINANCEMENT DE LA « BOSSE DÉMOGRAPHIQUE » DÉTOURNÉ DE SON OBJECTIF INITIAL

1. L'objectif du Fonds de réserve pour les retraites a été entièrement redéfini en 2010

a) Initialement, le Fonds de réserve pour les retraites était destiné à anticiper les conséquences financières de la « bosse démographique »

Face à l'ampleur des évolutions démographiques, le gouvernement de Lionel Jospin a pris l'initiative de la création d' un fonds destiné à assurer la pérennité du système de retraite par répartition à moyen terme.

Créé par la loi n° 98-1194 du 23 décembre 1998 de financement de la sécurité sociale pour 1999 sous la forme d'une section comptable du FSV, le Fonds de réserve pour les retraites est devenu un établissement public à caractère administratif en vertu de la loi n° 2001-624 du 17 juillet 2001 portant diverses dispositions d'ordre social, économique et culturel.

L'article L. 135-6 du code de la sécurité sociale assigne au FRR la mission de « gérer les sommes qui lui sont affectées afin de constituer des réserves destinées à contribuer à la pérennité des régimes de retraite. Les réserves sont constituées au profit de l'assurance vieillesse du régime général ainsi que du fonds mentionné à l'article L. 135-1 [le FSV] », le détail des ressources affectées au Fonds étant précisé à l'article L. 135-7.

À l'origine, le FRR était destiné à percevoir une dotation initiale, composée des sommes issues de la privatisation d'entreprises, et des ressources régulières (recettes fiscales et excédents de la CNAV et du FSV), placées sur les marchés financiers en vue d'atteindre un total de 1 000 milliards de francs de réserves à l'horizon 2020. Ces provisions devaient alors permettre de préserver l'équilibre financier du régime général et des régimes alignés entre 2020 et 2040.

Historique des abondements du FRR depuis 1999

|

Année |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

Abondement (en Md€) |

0,30 |

2,87 |

3,66 |

5,57 |

3,33 |

2,16 |

4,59 |

|

Année |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

Total |

|

Abondement (en Md€) |

1,55 |

1,80 |

1,84 |

1,46 |

2,27 |

- 0,02 |

31,38 |

Source : Fonds de réserve pour les retraites

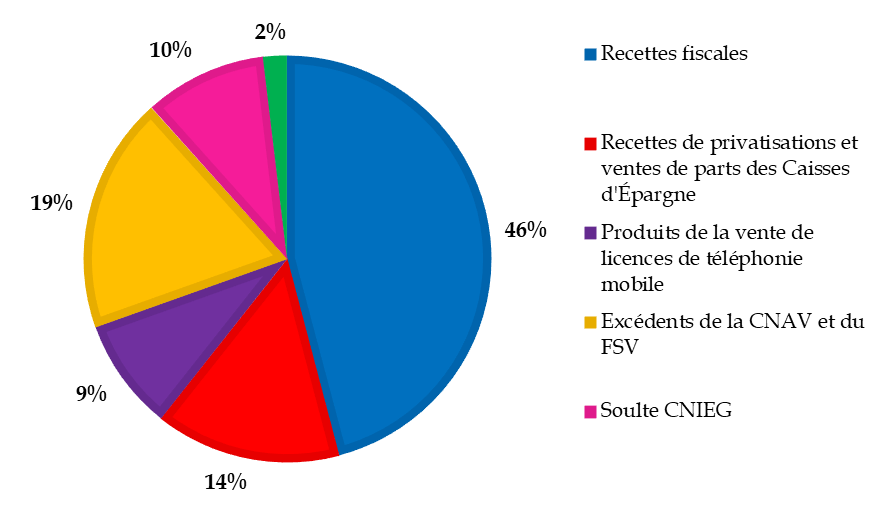

Entre 1999 et 2010, le FRR a perçu un total de dotations d'un montant de 31,38 milliards d'euros, composé :

- de

fractions de recettes fiscales

affectées par l'État - prélèvements sociaux

sur les revenus du patrimoine et les produits de

placement -

à hauteur de 14,41 milliards

d'euros ;

- de recettes de privatisations et de ventes de parts des Caisses d'Épargne pour un total de 4,63 milliards ;

- de produits de la vente de licences de téléphonie mobile pour 2,79 milliards ;

- d' excédents de la CNAV et du FSV versés jusqu'en 2005 pour un montant total de de 5,9 milliards ;

- de la soulte versée au régime général par la Caisse nationale des industries électriques et gazières (CNIEG) en contrepartie de son adossement, qui, avant sa restitution en 2020, constituait une dette envers la branche vieillesse du régime général, et dont le montant initial s'élevait à 3,06 milliards.

Les premières dotations, versées au FRR entre 1999 et 2003, ont été placées en actifs monétaires dans l'attente de la construction opérationnelle des organes de gouvernance du Fonds, retardée du fait du changement de majorité parlementaire intervenu après les élections législatives de 2002, et du lancement des premiers appels d'offres de gestion financière, dont les attributaires ont été désignés en juin 2004.

Au 1 er janvier 2011, au terme de cinq années de placements monétaires et de six années de placement sur les marchés financiers, le total des réserves gérées par le FRR s'élevait à 37 milliards d'euros. Ainsi, le Fonds était parvenu à dégager 5,62 milliards de produits financiers au cours de ses onze premières années.

Composition des ressources perçues par le Fonds

de réserve

pour les retraites (2010)

Source : Fonds de réserve pour les retraites

b) En 2010, le Fonds de réserve pour les retraites a été consacré au remboursement de la dette de la branche vieillesse du régime général

L'objectif du FRR, la constitution de réserves jusqu'en 2020 avant le décaissement de flux annuels, a été modifié en 2010 en raison de l'explosion du besoin de financement du régime général dans le cadre de la crise économique de 2008. En effet, la loi n° 2010-1594 du 20 décembre 2010 de financement de la sécurité sociale pour 2011 a entraîné le décaissement anticipé des actifs du FRR en vue d'assurer le remboursement, via la Caisse d'amortissement de la dette sociale, de la dette née de l'accumulation des déficits de la branche vieillesse du régime général.

Les ressources attribuées au FRR ont été réaffectées à la Cades et au FSV, tandis que l'article L. 135-6 du code de la sécurité sociale, dans sa rédaction issue de la LFSS pour 2011, prévoit que « les sommes affectées au fonds sont mises en réserve jusqu'au 1 er janvier 2011. À compter de cette date et jusqu'en 2024, le fonds verse chaque année, au plus tard le 31 octobre, 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale afin de participer au financement des déficits, au titre des exercices 2011 à 2018, des organismes mentionnés à l'alinéa précédent [CNAV et FSV] . »

Afin de garantir les versements annuels à la Cades ainsi prévus par la loi tout en préservant une performance financière dynamique, l'actif du FRR a été décomposé, d'une part, en une « poche de couverture » , composée principalement d'obligations et destinée à garantir les versements du FRR, et, d'autre part, en une « poche de performance » , composée à 80 % d'actions, au rendement supérieur à celui des obligations. En 2020, la première poche représentait 46 % de l'actif du FRR et la seconde 54 %.

D'autre part, la loi n° 2004-1484 du 30 décembre 2004 de financement de la sécurité sociale pour 2005 a confié au FRR la gestion, pour le compte de la CNAV, de la soulte versée au régime général par la CNIEG, en fixant sa rétrocession à 2020. Le 29 juillet 2020, celle-ci a été rétrocédée à la CNAV à hauteur d'une valorisation de 5 milliards d'euros, contre un montant initial de 3,06 milliards.

La soulte CNIEG

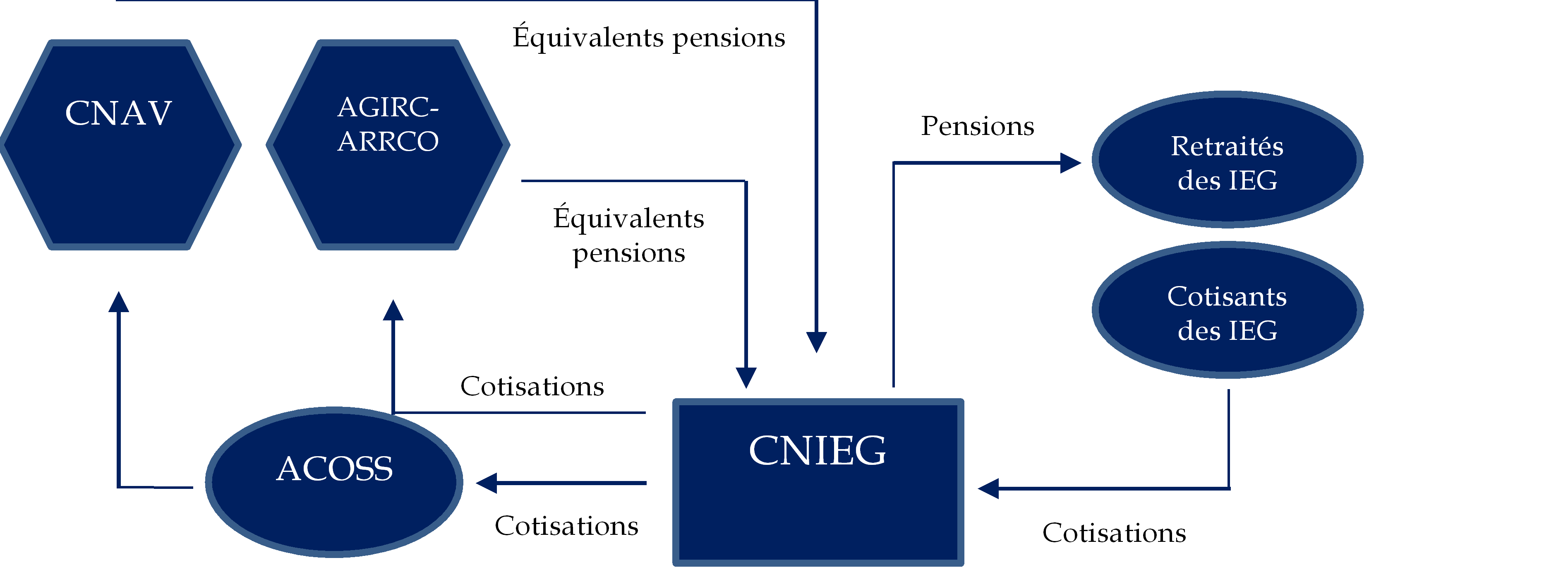

En créant la CNIEG, chargée de la gestion du régime spécial des industries électriques et gazières , la loi n° 2004-803 du 9 août 2004 relative au service public de l'électricité et du gaz et aux entreprises électriques et gazières a prévu l'adossement du régime spécial d'assurance vieillesse au régime général et au régime de retraite complémentaire obligatoire des salariés du secteur privé à compter du 1 er janvier 2005 .

Depuis cette date, la CNIEG poursuit le versement des prestations à ses affiliés et le prélèvement de leurs cotisations. En parallèle, elle perçoit de la CNAV et de l'Agirc-Arrco une somme correspondant au montant des prestations qui seraient dues aux retraités du régime spécial s'ils relevaient du régime général. La différence entre les pensions versées par la CNIEG et le montant versé par la CNAV et l'Agirc-Arrco reste à la charge de la CNIEG.

À compter du 1 er janvier 2005, les cotisations d'assurance vieillesse des affiliés du régime spécial sont dues à la CNAV. Ces cotisations sont recouvrées par la CNIEG sur la base de l'assiette du régime des industries électriques et gazières. La caisse reverse ensuite à la CNAV un montant équivalent au produit des cotisations qui seraient encaissées si les affiliés du régime spécial relevaient du régime général.

Ces cotisations ne suffisant pas à compenser le coût des engagements repris par la CNAV, la loi du 9 août 2004 a prévu le versement par la CNIEG d'une « contribution exceptionnelle, forfaitaire et libératoire », la soulte CNIEG, dont 40 %, soit 3,06 milliards d'euros, ont été versés au FRR en 2005 et reversés à la CNAV avec le produit de leur rendement, pour un montant de 5 milliards d'euros, en 2020 . Les 60 % restants doivent être versés à la CNAV en 20 annuités, pour un total de 4,59 milliards d'euros.

Fonctionnement financier du mécanisme

d'adossement de la CNIEG

au régime général

Toutefois, sa valeur de marché s'élevant à 5,4 milliards d'euros au 31 décembre 2019, contre 5 milliards au moment de sa vente rapide, une perte d'opportunité de 400 millions d'euros aurait pu être évitée si le choix d'une restitution fractionnée de la soulte sur une durée plus longue avait été opéré. Dans un tel scénario, la performance annuelle du FRR aurait été plus élevée et son capital, après versement à la Cades, n'aurait pas été entamé.

En outre, la loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraite a prévu que les réserves qui excèdent la couverture des engagements du FRR peuvent être affectées par la LFSS au financement, le cas échéant, de la correction de déséquilibres financiers conjoncturels des régimes de retraite ou du FSV. Un comité de suivi des retraites est chargé de veiller à la pérennité financière des régimes de retraite et peut préconiser le recours aux réserves du FRR en vue de la correction des écarts conjoncturels par rapport à la trajectoire de redressement financier, sous réserve de l'adoption d'une disposition expresse en LFSS.

Enfin, la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie a modifié l'article L. 135-6 du code de la sécurité sociale, qui prévoit désormais qu' à compter de 2025, le FRR versera chaque année à la Cades, dans la limite de ses réserves et de la durée nécessaire à l'apurement de la dette afférente aux déficits de la branche vieillesse du régime général, 1,45 milliard d'euros au titre du financement de l'amortissement de cette dette résultant des exercices postérieurs à 2018.

La valeur totale des actifs du FRR, qui s'élevait à 33,6 milliards d'euros au 31 décembre 2019, s'établissait à 27 milliards au 26 mars 2021. Le Fonds doit encore procéder à 13 décaissements importants en faveur de la Cades au cours des années à venir, 4 versements de 2,1 milliards d'ici 2024 et 9 versements de 1,45 milliard entre 2025 et 2033.

2. Rembourser la dette sociale ou reconstituer des réserves ? Un choix à opérer pour l'avenir

a) Dans un contexte de faiblesse des taux d'intérêt, la performance financière du Fonds de réserve des retraites invite à reconsidérer la pertinence de son affectation au remboursement de la dette sociale

Malgré les versements successifs, qui s'élevaient, au 27 mars 2021, à 21 milliards d'euros vers la Cades depuis 2011 et à 5 milliards en faveur de la CNAV en 2020, les actifs du FRR représentaient à cette date un montant total de 27 milliards d'euros. Le FRR a donc dégagé un produit financier de 16 milliards d'euros entre 2011 et 2021.

À cette date, la performance annualisée nette de tout frais des actifs du FRR s'élevait ainsi à 4 % depuis 2004 et, en prenant en compte le changement de modèle économique intervenu en 2010, à 4,6 % depuis 2011 . Ce taux de rendement, bien supérieur au coût de la dette publique, souligne la pertinence sur le plan financier des placements opérés par le FRR. Ainsi, d'après le FRR, depuis 2011, les placements du FRR ont rapporté 12,3 milliards d'euros de plus que ce qu'aurait rapporté un remboursement anticipé de la dette en termes d'économies d'intérêts .

Cette forte rentabilité, au-delà de son incidence financière, présente un intérêt pédagogique pour les épargnants français, traditionnellement rétifs aux investissements en actions.

En effet, comme le rappelle le FRR, depuis 2011, les actifs de performance, constitués à 80 % d'actions, ont enregistré une performance cumulée de 89,1 % au 31 décembre 2020, tandis que celle des actifs de couverture, composés d'obligations, s'élevait seulement à 33,7 % et stagne depuis 2015.

La pandémie de covid-19 n'a produit qu'un faible impact sur les actifs du FRR. En effet, le 9 juillet 2020, le conseil de surveillance a porté de 50 à 54 % la part des actifs de performance dans le total des actifs du Fonds. En outre, un fort rebond a suivi la crise qui a frappé durant cinq semaines les marchés financiers. En conséquence, le FRR a affiché une performance financière de 1,01 % net de tout frais en 2020, alors que, d'après le FRR, celle-ci aurait été négative sans la mesure prise par le conseil de surveillance. Toutefois, comme le rappelle le FRR, le coût d'opportunité des prélèvements opérés sur ses réserves en 2020 (7,3 milliards d'euros) excède leur valeur comptable (7,1 milliards).

En effet, le versement de 2,1 milliards à la Cades a été opéré en avril, alors que les marchés financiers amorçaient leur rebond, et le retrait de 5 milliards d'euros de placements en vue de la rétrocession de la soulte CNIEG à la CNAV, effectuée le 29 juillet 2020, n'a pas permis aux actifs en question de bénéficier de l'important rebond généré en novembre et décembre par l'aboutissement des travaux de préparation d'un vaccin contre la covid-19 et l'élection de Joe Biden à la présidence des États-Unis d'Amérique.

Le FRR a élaboré trois simulations permettant de simuler les gains qui auraient été générés en l'absence de prélèvement à partir de 2011 avec ou sans poursuite de l'abondement :

- en l'absence de prélèvement et sans poursuite de l'abondement à partir de 2011, avec la même allocation d'actifs et le même taux de rendement, le FRR disposerait aujourd'hui de 56 milliards d'euros ;

- en l'absence de prélèvement et avec un abondement annuel de 1,5 milliard d'euros depuis 2011, avec la même allocation d'actifs et le même taux de rendement, les actifs du FRR s'élèveraient à 74 milliards d'euros en 2021 ;

- enfin, en l'absence de prélèvement et avec un abondement annuel de 1,5 milliard d'euros depuis 2011, avec une allocation d'actifs comptant 63 % d'actifs de performance (au niveau de mi-2009), le FRR gèrerait à l'heure actuelle 89 milliards d'euros de réserves.

Il convient toutefois de souligner qu'en l'absence de prélèvement sur les ressources du FRR, des solutions alternatives auraient été nécessaires à l'amortissement de la dette reprise par la Cades, par exemple une augmentation du taux de la contribution au remboursement de la dette sociale (CRDS). Par ailleurs, la poursuite de l'abondement du Fonds en 2010 se serait heurtée aux contraintes budgétaires auxquelles l'État a fait et continue à faire face.

b) Un Fonds de réserves redynamisé constituerait une ressource précieuse pour le financement de l'assurance vieillesse

Le FRR estime que les échéances prévues par la loi du 7 août 2020 lui permettent de maintenir une importante exposition aux actifs de performance, notamment aux investissements en actifs non cotés dans l'économie française. Dans ce cadre, le Fonds investit dans les PME, ETI et entreprises technologiques françaises, ainsi que dans des fonds d'infrastructures s'inscrivant dans l'objectif de transition énergétique et climatique.

Ainsi, en mai 2020, après avoir investi 250 millions d'euros en capital investissement dans des entreprises technologiques en 2019, le FRR a été autorisé par le Gouvernement à investir 750 millions d'euros supplémentaires en actifs non cotés dans l'économie française.

Toutefois, les prélèvements successifs représentant une part toujours plus importante des actifs du FRR à mesure que le montant total de ceux-ci diminue, le Fonds doit préserver la liquidité de son portefeuille afin de demeurer en capacité d'honorer son passif.

Aussi, à défaut de nouveaux abondements, celui-ci devra-t-il réduire progressivement son exposition aux actions, qui, si elles affichent un taux de rendement supérieur à celui des autres catégories d'actifs, présentent le niveau de risque le plus élevé, pour augmenter la part de ses actifs plus sûrs, composée d'obligations à haut rendement et d'obligations d'entreprises de qualité. D'après le FRR, cet enjeu deviendra manifeste à partir des années 2024-2025.

Selon les estimations du Fonds, en maintenant une allocation stratégique à 54 % d'actifs de performance, l'actif résiduel médian à l'issue du dernier versement, en 2033, s'élèverait à 8,8 milliards d'euros dans le scénario de référence et à 1,6 milliard dans le cas le plus défavorable au sein de ce scénario. Selon ces hypothèses, la probabilité que le passif du FRR soit honoré par son actif est de 98 %.

Le COR estime, lui, l'actif résiduel à 15 milliards d'euros en 2033. La différence s'explique par le taux de rendement retenu pour les années à venir. Ainsi, les perspectives tracées par le COR se fondent sur un taux annuel de 4 %, soit la performance financière constatée des actifs du FRR depuis 2004.

Néanmoins, compte tenu des décaissements successifs, la part des actifs de performance est appelée à diminuer progressivement en vue de garantir le remboursement du passif du FRR, réduisant d'autant le rendement des placements. Il apparaît donc plus prudent aux rapporteurs de se fonder sur un scénario plus prudent, avec une performance annuelle d'environ 2 %.

Perspectives d'évolution de la valeur des actifs

FRR

selon plusieurs scénarios de rendement annuel

(en milliards d'euros)

|

Rendement |

Scénario 1 % |

Scénario 2 % |

Scénario 3 % |

Scénario 4 % |

|

2020 |

26,3 |

26,3 |

26,3 |

26,3 |

|

2021 |

24,4 |

24,7 |

24,9 |

25,2 |

|

2025 |

17,5 |

18,6 |

19,7 |

20,8 |

|

2030 |

10,9 |

12,8 |

14,9 |

17,2 |

|

2033 |

6,8 |

9,0 |

11,6 |

14,6 |

Source : Commission des affaires sociales du Sénat

En tout état de cause, aux termes de la loi du 7 août 2020, le FRR effectuera les transferts prévus à la Cades « dans la limite des réserves du fonds et de la durée nécessaire à l'apurement de la dette afférente aux déficits » de la branche vieillesse du régime général et du FSV.

L'actif résiduel médian pouvant osciller dans des proportions significatives d'ici 2033, le FRR estime ne disposer, pour l'heure, d'aucune marge de manoeuvre pour soutenir l'effort de couverture de la « bosse démographique » . Or, si la destination du Fonds a été revue, le phénomène démographique ayant justifié sa création constituera l'un des enjeux majeurs des années à venir.

Compte tenu de son allocation stratégique particulièrement adaptée, ce qu'atteste la forte rentabilité de ses placements constatée depuis 2004, supérieure au coût de la dette publique - en mars 2021, l'État français empruntait à - 0,05% à 10 ans et à 0,5% à 20 ans 13 ( * ) -, le FRR pourrait constituer une ressource précieuse pour préserver l'équilibre de la branche vieillesse du régime général face aux conséquences du « papy-boom ».

Il serait donc pertinent de clarifier l'objectif du FRR en réaffirmant sa vocation à constituer des provisions en vue d'assurer l'équilibre financier de la branche vieillesse du régime général au cours des prochaines années et en lui attribuant le produit de toute recette exceptionnelle perçue par l'État afin d'assurer sa pérennité et de lui permettre de continuer à investir dans des actifs de moyen et long terme à fort rendement.

Proposition n° 3 : réaffirmer la vocation du Fonds de réserve pour les retraites à assurer l'équilibre financier de la branche vieillesse du régime général et lui affecter le produit de toute recette exceptionnelle qui pourrait être perçue par l'État.

* 13 Agence France Trésor, d'après Bloomberg