C. ASSURER RÉELLEMENT LES NOUVELLES SOLIDARITÉS

1. Assurer les indépendants précaires face au risque de perte d'activité : une promesse non tenue

Les mailles des filets de sécurité publics face aux doivent se resserrer pour mieux protéger les actifs les plus précaires.

Les petits indépendants constituent un exemple type de ces nouvelles catégories d'actifs fortement exposés au risque de tomber dans la pauvreté ou la précarité 169 ( * ) . Ils ont en outre été fortement fragilisés par la crise.

Malgré une intention louable, force est de constater que la promesse de campagne du Président de la République d'une ouverture de l'assurance chômage aux travailleurs indépendants, n'a pas réellement été tenue .

Le dispositif d'allocation des travailleurs indépendants (ATI) lancé fin 2019 et qui devait concrétiser cette promesse a été un échec incontestable : en février 2021, soit après 16 mois, on dénombrait seulement 911 bénéficiaires de l'ATI , pour une dépense de 3 millions d'euros, soit un résultat près de 40 fois inférieur aux objectifs initiaux, qui étaient de toucher 29 300 personnes pour une dépense annuelle de 140 millions d'euros 170 ( * ) .

L'allocation des travailleurs indépendants

Instituée par la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel et son décret d'application n° 2019-976 du 20 septembre 2019, l'allocation des travailleurs indépendants (ATI) permet, depuis le 1 er novembre 2019, de bénéficier de l'assurance chômage.

D'un montant forfaitaire de 800 euros par mois, cette prestation intégralement financée par l'assurance chômage est versée pendant une période de 182 jours au maximum (6 mois) non renouvelable.

Outre le respect des conditions classiques de l'attribution de l'assurance chômage (résidence en France, être physiquement apte et effectivement à la recherche d'un emploi, ne pas pouvoir prétendre à une retraite à taux plein), plusieurs conditions cumulatives spécifiques doivent être satisfaites :

- l'exercice effectif et continu d'une activité indépendante pendant les 2 ans précédant la date de cessation de l'activité, au sein d'une seule et même entreprise, générant un revenu de 10 000 euros par an au minimum, parmi la liste des professions éligibles listées à l'article L. 5424-24 du code du travail ;

- une cessation d'activité définitive et involontaire, pour liquidation judiciaire ou remplacement dans les fonctions de dirigeant dans le cadre d'un redressement judiciaire ;

- des ressources personnelles inférieures au montant du RSA.

Comme l'ont expliqué au rapporteur l'Union nationale des autoentrepreneurs (UAE) et la Fédération nationale des autoentrepreneurs (FNAE) lors de leur audition, ce bilan décevant est avant tout imputable à des conditions d'accès beaucoup trop restrictives . L'essentiel des rejets sont en effet liés :

- soit à la non-atteinte du seuil de revenu d'activité minimal de 10 000 euros , ce qui exclut du dispositif les indépendants les plus en difficulté ou qui déclarent un revenu nul car ils ne se sont pas versés de rémunération pour sauver leur activité ;

- soit à l'obligation de passer par une décision judiciaire de procédures collectives pour attester de la cessation d'activité définitive et involontaire, condition qui semble tout à fait disproportionnée. Alors que, selon la FNAE, 92 % des indépendants souhaitent le rester, comment penser que, pour percevoir durant seulement six mois un revenu supérieur de 300 euros au RSA, le travailleur ira jusqu'à prendre une décision d'auto-liquidation si lourde de conséquences, au premier rang desquelles celle d'un fichage Banque de France et compromettant ses possibilités de reprise d'une activité indépendante ?

Pour cette raison, il paraît souhaitable, comme le préconise un récent rapport du député Dominique Da Silva au nom de la commission des affaires sociales de l'Assemblée nationale 171 ( * ) , d'assouplir les conditions d'accès à l'ATI.

Plusieurs propositions sont avancées en ce sens, et notamment :

- de remplacer la condition de revenus d'activité par la justification de déclarations de chiffre d'affaires : un faible niveau de chiffre d'affaires, pouvant être compris entre 10 000 et 50 000 euros sur les deux dernières années, pourrait ainsi être retenu comme un motif valable pour considérer un risque réel de cessation de paiement, ainsi qu'une réelle existence économique ;

- d'élargir la condition de cessation d'activité à la liquidation amiable, dès lors qu'elle vise à anticiper un état de cessation de paiement ;

- de considérer, comme le suggère judicieusement un autre rapport remis récemment au Premier ministre 172 ( * ) , qu'une déconnexion ou tout autre sanction prise par une plateforme numérique à l'encontre d'un travailleur indépendant économiquement dépendant conduisant à l'arrêt de son activité - que ledit rapport préconise de certifier - puisse servir de fait générateur supplémentaire permettant de bénéficier de l'ATI.

Proposition n° 41 : Assouplir les conditions d'éligibilité à l'allocation des travailleurs indépendants.

Il convient de noter que, face à un élargissement du dispositif, et à dépense qui en résulterait, la question du financement de la mesure resterait posée. Son financement intégral par l'assurance chômage, alors même que les indépendants n'y cotisent pas est en effet souvent contestée. Un financement au moins partiel par l'État par le biais de la fraction de CSG - que les indépendants acquittent comme l'ensemble des actifs - attribuée à l'Unédic pourrait ainsi être mise à l'étude. De même, il conviendrait d'en tirer les conséquences en termes de gouvernance de l'assurance chômage, comme le suggère le Conseil d'analyse économique dans une note récente, en proposant la création d'un nouveau Conseil de négociation et de l'accompagnement et de l'indemnisation des demandeurs d'emploi (CNAID) incluant les représentants des travailleurs indépendants 173 ( * ) .

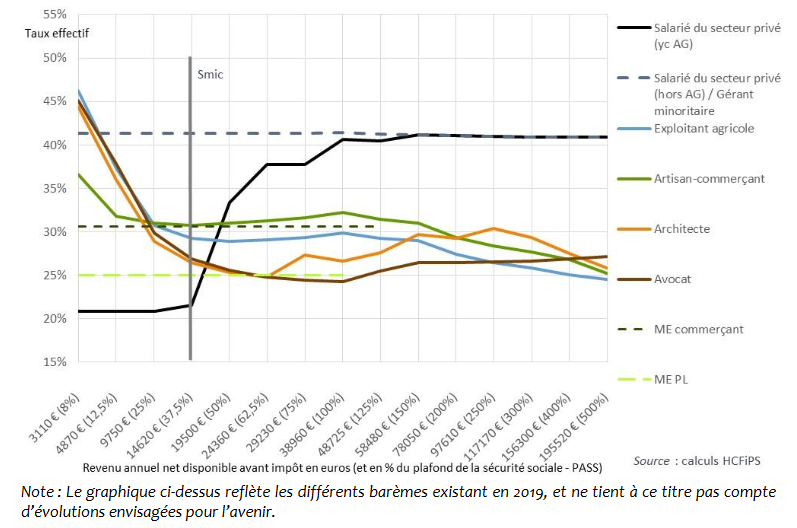

L'ATI, telle qu'elle a été pensée dans le cadre de la loi pour la liberté de choisir son avenir professionnelle, ne constitue cependant qu'une étape de la lutte contre la fragilité des travailleurs indépendants. Il convient par ailleurs de poursuivre les réflexions en cours concernant l'harmonisation de la protection sociale entre salariés et indépendants à faibles revenus , ces derniers étant généralement moins favorisés en matière d'équité du prélèvement social et des droits sociaux. Un récent rapport du Haut-Conseil du financement de la protection sociale (HCFiPS) a en effet mis en évidence de fortes différences entre travailleurs selon leur statut, que ce soit en termes de taux de prélèvements ( cf . graphique ci-dessous) que de prestations sociales perçues, en particulier à des niveaux de rémunération faibles 174 ( * ) .

Taux effectifs de l'ensemble des prélèvements de sécurité sociale rapportés au revenu « super brut » 175 ( * )

Source : HCFiPS.

Enfin, la question du statut des travailleurs de plateformes numériques cristallise aujourd'hui une grande partie des débats sur l'amélioration de la protection sociale des travailleurs indépendants. Une clarification juridique pourrait s'avérer judicieuse, étant entendu que la création d'un tiers statut entre ceux de salarié et de non-salarié est rejeté par la quasi-totalité des acteurs et qu'imposer le salariat à l'ensemble des travailleurs concernés ne semble pas opportun 176 ( * ) . Hervé Novelli, président de l'Association des plateformes d'indépendants, appelle ainsi de ses voeux une définition précise du travail indépendant dans le code du travail qui permette d'établir une frontière plus claire entre les statuts, inspirée notamment de la jurisprudence de la Cour de justice de l'Union européenne 177 ( * ) , tout en conservant la capacité de reconnaître un faux indépendant 178 ( * ) . La diversité inhérente au statut de travailleur indépendant, y compris parmi ceux qui ont recours aux plateformes numériques pour exercer leur activité, et les possibles effets de bord sur la définition du salariat rendent toutefois délicat cet exercice.

2. La lutte contre le recours abusifs aux contrats courts : un enjeu complexe

La politique de lutte contre la pauvreté des actifs passe également par une prévention du recours abusif aux contrats courts , qui constituent une cause importante de précarisation 179 ( * ) .

La solidarité en faveur de ces actifs, qui passe en principe par l'assurance chômage dont ils peuvent bénéficier entre deux emplois, doit être financée sur des bases équilibrées . Il paraît donc légitime que la contribution des employeurs au financement de l'assurance chômage puisse varier selon leur recours aux contrats courts, de façon à ce que le coût pour la collectivité des séparations qu'ils induisent puisse être partiellement internalisé. L'enjeu est cependant complexe car il convient de ne pas désinciter les employeurs à l'embauche, au risque d'aggraver encore davantage le chômage et la précarité , et donc de prendre en compte les contraintes concrètes d'activité et de gestion des ressources humaines auxquels ceux-ci sont confrontés.

À cet égard, le système de « bonus-malus » qu'entend mettre en place le gouvernement à compter du 1 er septembre 2022 dans le cadre de la réforme de l'assurance chômage, n'est pas satisfaisant. La limitation de son application aux secteurs recourant le plus aux contrats courts présente une double limite :

- en premier lieu, elle revient à circonscrire considérablement la portée, et donc l'efficacité du dispositif sur l'emploi précaire ;

- surtout, elle conduit à pénaliser fortement et de façon systématique les secteurs qui sont précisément ceux qui ont besoin de recourir à de tels contrats en raison des particularités de leur activité, sans que l'on puisse parler d'abus (par exemple la saisonnalité dans l'hôtellerie et la restauration).

Le système de « bonus-malus » aux cotisations d'assurance chômage

Institué par les articles 50-1 à 51 du décret n° 2019-797 du 26 juillet 2019 relatif au régime d'assurance chômage, le « bonus-malus » consiste à moduler le taux de contribution d'assurance chômage, qui est actuellement de 4,05 %, à la hausse (malus), ou à la baisse (bonus), en fonction du taux de séparation des entreprises concernées, qui correspond au nombre de fins de contrats de travail ou de missions d'intérim assorties d'une inscription à Pôle emploi rapporté à l'effectif moyen.

À compter du 1 er septembre 2022, celui-ci doit s'appliquer aux entreprises de 11 salariés et plus relevant des secteurs d'activité dont le taux de séparation moyen est supérieur à 150 %, dont la liste est fixée par un arrêté du 28 juin 2021 (hébergement et restauration, transport et entreposage, etc .).

Auditionné par la mission, l'économiste Gilbert Cette suggère ainsi d'abandonner ce dispositif complexe, pénalisant et dont le périmètre est fixé sur décision administrative par une solution plus simple, universelle et positivement incitative : la dégressivité avec l'ancienneté du taux de contribution-employeur à l'assurance chômage.

Le rapporteur considère qu'une telle idée mérite d'être soumise à la concertation avec les partenaires sociaux, en lieu et place du dispositif de bonus-malus. Son impact sur les finances publiques devra être évalué, en mettant en balance les moindres recettes pour l'assurance chômage due à la dégressivité des contributions employeur avec les économies attendues sur les dépenses d'indemnisation liées à la moindre incitation à embaucher en contrat court.

Proposition n° 42 : Remettre sur le métier le dispositif visant à lutter contre l'abus des contrats courts (bonus-malus). Soumettre à la concertation entre les partenaires sociaux l'idée alternative d'une dégressivité de la contribution employeur d'assurance chômage avec l'ancienneté individuelle des salariés.

* 169 Cf. première partie.

* 170 Rapport d'information du député Dominique Da Silva déposé par la commission des affaires sociales de l'Assemblée nationale en conclusion des travaux de la mission sur l'allocation des travailleurs indépendants dans le contexte de la crise de la covid-19, 7 avril 2021.

* 171 Ibid.

* 172 Jean-Yves Frouin, « Réguler les plateformes numériques de travail », Rapport au Premier ministre, 1 er décembre 2020

* 173 Pierre Cahuc, Stéphane Carcillo et Camille Landais, « Repenser l'assurance chômage : règles et gouvernance », Note n° 61 du Conseil d'analyse économique, janvier 2021.

* 174 HCFiPS, Rapport sur la protection sociale des travailleurs indépendants, tome I, septembre 2020.

* 175 Proche de la notion de coût du travail, ce revenu intègre le revenu net disponible avant impôt ainsi que l'ensemble des prélèvements dus sur un champ homogène de la protection sociale (hors assurance chômage, AT-MP et formation professionnelle).

* 176 Voir notamment « Travailleurs des plateformes : au-delà de la question du statut, quelles protections ? », rapport d'information Sénat n° 452 (2019-2020) déposé le 20 mai 2020 par Michel Forissier, Catherine Fournier et Frédérique Puissat.

* 177 Voir CJUE, 22 avril 2020 (ord.), aff. C-692/19.

* 178 Cf. « Évolution des modes de travail, défis managériaux : comment accompagner entreprises et travailleurs ? », rapport d'information Sénat n° 759 (2020-2021) de Martine Berthet, Michel Canévet et Fabien Gay, fait au nom de la délégation aux entreprises, déposé le 8 juillet 2021.

* 179 Cf. Première partie.