C. LES HANDICAPS À SURMONTER

Comme le rapporteur l'a souligné en introduction, l'objet de la mission d'information ne concernait pas l'évolution de l'activité industrielle, qui ne pourra donc, de ce fait, faire l'objet d'une analyse en profondeur.

Le rapporteur souhaite cependant mettre en lumière les conclusions des plus récents travaux qui ont porté sur cette question cruciale et qui ont souligné les handicaps à surmonter afin de retrouver une véritable attractivité.

1. Le poids des impôts de production

Tout d'abord, en matière fiscale et sociale , il convient de reconnaître que des efforts ont été accomplis en matière de baisse des cotisations et contributions sociales sur les petits et moyens salaires , sous l'effet, principalement :

- de la « réforme Fillon » qui a instauré un abattement dégressif pour les rémunérations comprises entre 1 et 1,6 SMIC ;

- du crédit d'impôt compétitivité emploi (CICE) transformé depuis 2018 en une diminution des cotisations patronales d'assurance maladie jusqu'à 2,5 SMIC et en un renforcement des « allègements Fillon ».

Néanmoins, la fiscalité française reste un handicap en termes de compétitivité, tant en termes de niveau qu'en termes de structure . À cet égard, le conseil d'analyse économique a bien montré dans une note de juin 2019, à quel point les impôts de production 4 ( * ) découragent l'investissement et le développement industriel sur le territoire . En effet, pour reprendre l'analyse de ses auteurs, « les impôts sur la production sont les plus nocifs en raison des distorsions qu'ils engendrent tout au long de la chaîne de production. Contrairement à l'impôt sur les bénéfices ou la TVA, les impôts sur la production affectent directement les décisions des entreprises en termes de choix des modes de production et de prix et peuvent donc pénaliser leur productivité et leur compétitivité. De plus, en taxant les entreprises en haut du compte d'exploitation, les impôts sur la production augmentent leur point mort et peuvent expliquer, avec d'autres facteurs, la relative atrophie du secteur productif français et, en particulier, des TPE et PME ».

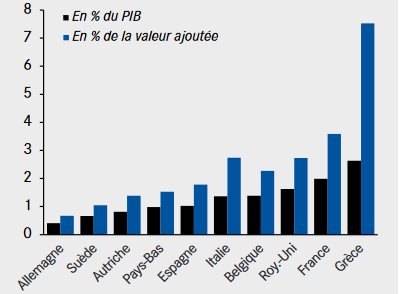

Or, comme le montre le graphique suivant, ces impositions pèsent d'un poids particulièrement élevé en France par rapport à nos voisins. Celles-ci représentent ainsi 0,5 % de la valeur ajoutée des entreprises en Allemagne et 3,6 % en France.

Impôts sur la production acquittés par les entreprises en 2016

Sources : Eurostat, conseil d'analyse économique

Il importe donc de s'attaquer enfin à ce problème tout en respectant les ressources des personnes publiques bénéficiaires de ces impositions.

2. La nécessité de travailler plus

Par ailleurs, la question de la quantité de travail a déjà donné lieu à de nombreuses études et d'aussi nombreux débats politiques.

Le présent rapport n'apportera pas d'éléments supplémentaires sur cette question, le rapporteur tenant toutefois à souligner qu'il n'est pas possible de demeurer un pays attractif quand le temps de travail est le plus faible parmi les pays comparables, tant dans une année qu'au cours de l'ensemble d'une carrière.

Elle affirme donc sa conviction de la nécessité d'une révision des dispositions législatives relatives au temps de travail et, plus encore, d'une réforme des retraites qui devra inclure des éléments paramétriques propres à augmenter le temps passé au travail tout au long de sa vie.

* 4 Les impôts sur (ou contre) la production, par Philippe Martin et Alain Trannoy pour le conseil d'analyse économique (note n° 53, juin 2019).