Rapport d'information n° 864 (2020-2021) de Mme Christine LAVARDE , fait au nom de la commission des finances, déposé le 29 septembre 2021

Disponible au format PDF (647 Koctets)

Synthèse du rapport (384 Koctets)

-

L'ESSENTIEL

-

PREMIÈRE PARTIE

UNE DÉCISION LOURDE DE CONSÉQUENCES ADOPTÉE AVEC TROP PEU DE RECUL

-

I. LORS DE L'EXAMEN DU PROJET DE LOI DE FINANCES

POUR 2021, LES CONDITIONS D'UNE DÉCISION ÉCLAIRÉE

N'ÉTAIENT PAS RÉUNIES

-

II. DES RISQUES MULTIPLES POUR UN EFFET SUR LES

FINANCES PUBLIQUES ENCORE TRÈS INCERTAIN

-

I. LORS DE L'EXAMEN DU PROJET DE LOI DE FINANCES

POUR 2021, LES CONDITIONS D'UNE DÉCISION ÉCLAIRÉE

N'ÉTAIENT PAS RÉUNIES

-

DEUXIÈME PARTIE

CORDE DE RAPPEL INDISPENSABLE POUR PRÉSERVER LA VIABILITÉ ÉCONOMIQUE DES PRODUCTEURS, LA CLAUSE DE SAUVEGARDE SERA LE CoeUR DU DISPOSITIF

-

I. LA FILIÈRE A MANIFESTÉ SES VIVES

PRÉOCCUPATIONS AU COURS D'UNE CONSULTATION CHAOTIQUE

-

II. LA CLAUSE DE SAUVEGARDE : UNE CORDE DE

RAPPEL ESSENTIELLE AU DISPOSITIF DONT LES CONDITIONS D'APPLICATION DOIVENT

ENCORE ÊTRE PRÉCISÉES

-

A. DEVENUE LA PROCÉDURE DE DROIT COMMUN ET

L'ÉLÉMENT DÉTERMINANT DU DISPOSITIF, LA CLAUSE DE

SAUVEGARDE DOIT ENCORE ÊTRE PRÉCISÉE

-

B. INÉVITABLES, LES CONTENTIEUX AFFECTERONT

LES BÉNÉFICES ATTENDUS POUR LES FINANCES PUBLIQUES

-

A. DEVENUE LA PROCÉDURE DE DROIT COMMUN ET

L'ÉLÉMENT DÉTERMINANT DU DISPOSITIF, LA CLAUSE DE

SAUVEGARDE DOIT ENCORE ÊTRE PRÉCISÉE

-

I. LA FILIÈRE A MANIFESTÉ SES VIVES

PRÉOCCUPATIONS AU COURS D'UNE CONSULTATION CHAOTIQUE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 864

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 29 septembre 2021

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur la révision des tarifs d' achats des contrats photovoltaïques signés entre 2006 et 2011 ,

Par Mme Christine LAVARDE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, MM. Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

Mercredi 29 septembre 2021, la commission des finances a examiné la communication de Mme Christine Lavarde, rapporteur spécial du programme 345 « Service public de l'énergie », sur son contrôle portant sur la révision des tarifs de certains contrats photovoltaïques.

L'examen de l'article 225 de la loi de finances initiale pour 2021 avait suscité beaucoup de débats . Les conditions de son adoption n'étaient pas à la hauteur de l'enjeu . En proposant de réviser les tarifs d'obligation d'achat de contrats de production d'électricité photovoltaïque conclus en application des arrêtés tarifaires publiés entre 2006 et 2010, l'État revenait sur sa parole et risquait de fragiliser la filière . En juin 2021 , les projets de textes règlementaires d'application ont fait l'objet d'une concertation . De nombreuses craintes se sont manifestées quant à la sauvegarde de la viabilité économique des exploitations .

I. UNE DÉCISION SENSIBLE PRISE DANS DES CONDITIONS INSATISFAISANTES

A. LES CONDITIONS D'UNE DÉCISION ÉCLAIRÉE DE LA REPRÉSENTATION NATIONALE N'ÉTAIENT PAS RÉUNIES

Au début des années 2000 , pour soutenir la production d'énergie photovoltaïque, l'État a mis en oeuvre un mécanisme d'obligation d'achat . Des arrêtés déterminent les tarifs d'achat de la production suivant la date de conclusion des contrats et la puissance de l'installation. L'État compense 1 ( * ) aux énergéticiens les surcoûts d'achat en référence au prix de l'électricité sur les marchés de gros. En 2006 , le nouvel arrêté tarifaire (dit « S06 »), valable jusqu'en 2010 a relevé ces tarifs. Dans le même temps, les coûts d'installation des centrales ont été divisés par quatre . Les tarifs se sont révélés trop élevés , générant un effet d'aubaine pour des contrats d'une durée de vingt ans . La commission de régulation de l'énergie (CRE) s'en est inquiétée mais l'État a tardé à réagir. Deux nouveaux arrêtés ont été pris en 2010 (S10 et S10B) mais les tarifs restaient trop attractifs. Un moratoire a été instauré en catastrophe avant une refonte du dispositif en 2011 . Entre 2006 et 2010, 235 000 contrats ont été signés pour un soutien public moyen de 480 euros par mégawatheure (MWh), soit 30 % des charges de service public liées au développement des énergies renouvelables (EnR) en 2020 et seulement 5 % de leur production .

Dans le cadre de l'examen du projet de loi de finances (PLF) pour 2021 , le Gouvernement a proposé une disposition visant à réviser a posteriori les tarifs des contrats conclus en application des arrêtés de 2006 et 2010. Les conditions d'examen par la représentation nationale n'ont pas permis une réflexion suffisamment éclairée . Le Gouvernement a en effet déposé un amendement de dernière minute sans évaluation préalable. Les parlementaires n'en ont pas moins signalé leurs craintes . Le Sénat a suivi l'avis de la commission des finances et rejeté l'article .

Adopté par l'Assemblée nationale, l'article 225 de la loi de finances pour 2021 prévoit, pour les installations d'une puissance crête supérieure à 250 kilowatts (kW), une révision des tarifs d'achat pour retrouver une « rémunération raisonnable des capitaux ». Après la notification du tarif révisé, sur demande du producteur, un examen individuel doit éviter de compromettre la viabilité économique des producteurs. Deux textes réglementaires d'application sont prévus.

B. DES RISQUES MULTIPLES ET DES ENJEUX FINANCIERS TRÈS INCERTAINS

D'un point de vue microéconomique , la révision des tarifs fait peser des risques sur la continuité économique des producteurs. Des défauts de paiement et des faillites sont à craindre. D'un point de vue macro-économique , une telle remise en cause de la parole de l'État pourrait créer un précédent de nature à saper la crédibilité de son soutien à la filière des EnR . Les investisseurs pourraient se détourner et les banques durcir leurs conditions de financement .

Le dispositif devrait aussi prendre en compte la situation spécifique des exploitations agricoles . Les projets photovoltaïques agricoles ont souvent accompagné la construction d'un bâtiment d'élevage ou de stockage ; la promesse de flux de revenus liés aux contrats a pu être utilisée pour financer des investissements sur l'exploitation agricole. Les contrats conclus dans les zones non-interconnectées (ZNI) devront également être appréhendés de façon spécifique. Les contrats qui ont changé de mains 2 ( * ) constituent une autre problématique complexe. À ce titre, il est regrettable que l'administration et la CRE ne disposent toujours pas d'une vision précise de la nature des détenteurs des contrats et déclarent attendre la procédure de réexamen pour disposer d'une visibilité plus fine.

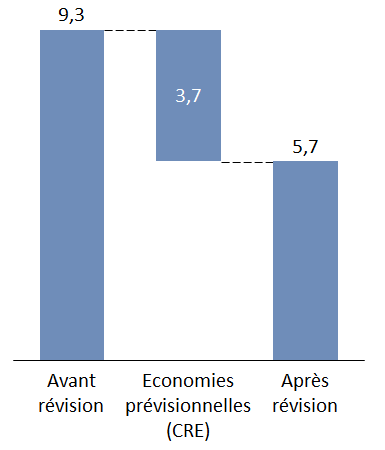

Le bénéfice pour les finances publiques est sujet à caution et incertain car deux facteurs vont le réduire : la remise en cause des premiers tarifs révisés dans le cadre de l'examen individuel (la « clause de sauvegarde ») et les contentieux . Les 235 000 contrats conclus entre 2006 et 2010 représentent 2 milliards d'euros de soutien budgétaire public annuel, près de 40 milliards d'euros au total dont 25 milliards de restes à payer. Seuls 1 071 de ces contrats sont concernés . Ils représentent 9,3 milliards d'euros de charges de service public de l'énergie dans les dix ans à venir. La CRE estime que les révisions tarifaires pourraient représenter 3,7 milliards d'euros d'économies sur les dix prochaines années.

II. UNE CONSULTATION DU SECTEUR CHAOTIQUE ET DES ENJEUX QUI SE CRISTALLISENT AUTOUR DE LA PROCÉDURE D'APPEL

A. CHAOTIQUE, LA CONSULTATION A CONDUIT À ASSOUPLIR LE DISPOSITIF SANS POUR AUTANT CONVAINCRE LA FILIÈRE

1. Des projets de textes réglementaires amendés mais qui restent contestés

Les deux projets de textes d'application ont été mis en consultation en juin . Le dispositif est jalonné d'étapes. Un tarif révisé doit être notifié aux producteurs qui disposeraient de trois mois pour demander un réexamen . Cette clause de sauvegarde suspend l'application du tarif révisé pendant l'instruction de la CRE et pour une durée maximale de seize mois. À l'issue de ce réexamen, la CRE peut proposer un nouveau tarif aux ministres chargés de l'énergie et du budget qui gardent la main sur la décision.

Des erreurs matérielles dans le modèle de calcul ont exacerbé les tensions faisant craindre à la filière des baisses drastiques . La principale critique du secteur tient au fait que, pour déterminer la rémunération raisonnable des exploitations et donc le tarif révisé, l'administration ne s'appuie pas sur les données comptables réelles mais sur une approche normative qui repose sur des moyennes , y compris internationales. La filière considère que cette approche sous-estime les dépenses d'investissement (CAPEX) et les charges d'exploitation (OPEX) et, par voie de conséquence, surestime la rentabilité des centrales et le niveau de révision tarifaire .

Dans son avis consultatif du 22 juillet, le Conseil supérieur de l'énergie a rejeté à une large majorité les projets de textes réglementaires. Ses membres ont regretté un manque d'ouverture de l'État.

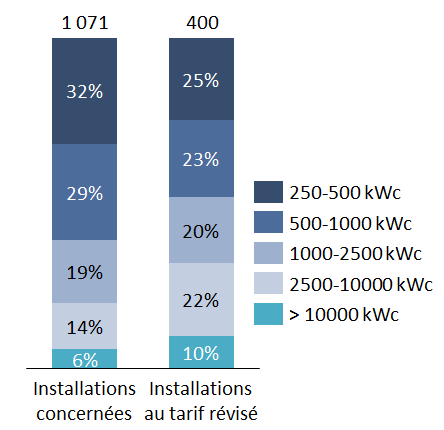

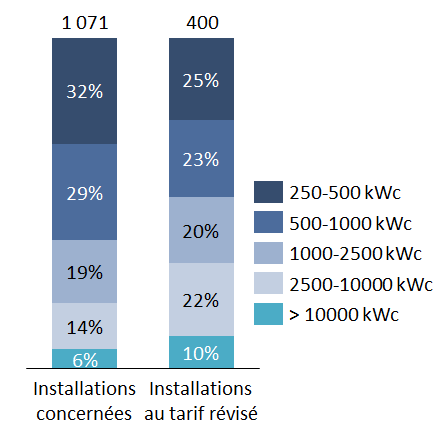

2. 400 installations concernées pour des baisses tarifaires moyennes de 47 %

Sur les 1 071 installations visées par les dispositions de l'article 255 de la LFI 2021, 400 pourraient voir leurs tarifs révisés dont 20 % se situeraient en ZNI et près de la moitié présenteraient une capacité de production inférieure à 1 000 kilowatts crête (kWc).

Répartition des installations visées

en fonction de leurs capacités de production en kilowatt crête

(kWc)

(en %)

Source : commission des finances du Sénat d'après les réponses de la CRE au questionnaire du rapporteur spécial

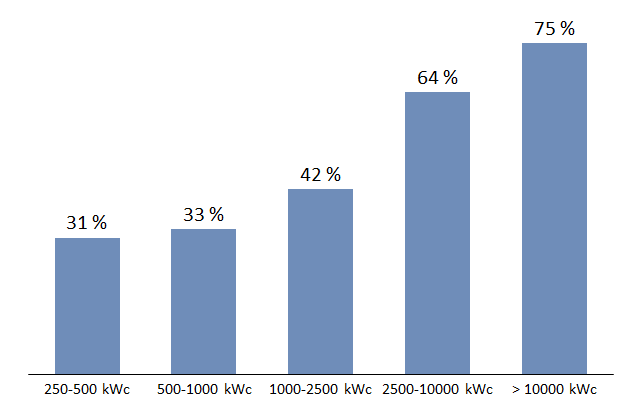

Compte-tenu de la variation rapide des coûts d'installation sur la période, le modèle se révèle particulièrement sensible aux dates de mise en service . L'administration cible les mises en service tardives en raison de la forte diminution des coûts à partir de 2010. 89 % des révisions concerneraient ainsi des mises en service postérieures à 2010. Moins d'un dixième des exploitations mises en service en 2010 verrait son tarif révisé contre neuf dixième des exploitations mises en service en 2013 . Car elles ont pu bénéficier d'économies d'échelle, les installations les plus puissantes sont aussi visées.

Part des contrats visés par des révisions

tarifaires

en fonction des capacités de production en kilowatt

crête (kWc)

(en %)

Source : commission des finances du Sénat d'après les réponses de la CRE au questionnaire du rapporteur spécial

La baisse moyenne atteindrait 47 % . 4 % des exploitations se verraient appliquer le tarif plancher, soit une diminution de 95 % . Les baisses seraient moins prononcées que ce que la filière avait pu craindre en raison d'un assouplissement des dispositions dans la seconde version des textes d'application et des corrections d'erreurs.

B. LA CLAUSE DE SAUVEGARDE, UNE CORDE DE RAPPEL INDISPENSABLE

Faute de prendre en compte les données réelles en phase initiale, la procédure de réexamen est le coeur du dispositif , celui qui doit garantir la viabilité économique des producteurs. Toutes les exploitations concernées par des baisses de tarif risquent de se saisir de cette clause de sauvegarde . La CRE sera-t-elle en mesure d'instruire l'ensemble de ces dossiers dans les délais ? C'est essentiel car la période de suspension du tarif révisé est limitée à seize mois . En année pleine, le coût de gestion du dispositif pour l'État est estimé à 5 millions d'euros.

Observation n° 1 : alors que les textes ne sont toujours pas publiés et que l'application des nouveaux tarifs au 1 er octobre n'est plus envisageable, le calendrier de mise en oeuvre devra être précisé.

Lors de l'instruction des dossiers, la CRE devra estimer les conséquences du tarif révisé sur la viabilité économique du producteur « en tenant compte des mesures de redressement et de soutiens » . Les conditions d'examen dans le cadre de la clause de sauvegarde sont extrêmement sensibles . Les lignes directrices seront définies dans une délibération de la CRE . Un projet a été mis en consultation entre le 2 août et le 8 septembre.

Observation n° 2 : dans la mesure où l'appréciation des « mesures de redressement et de soutien » sera déterminante, compte-tenu notamment des difficultés qu'auront les producteurs à renégocier certains contrats (maintenance, loyers, et c.) pour réduire leurs charges d'exploitation, il convient de les objectiver avec la plus grande précision et de ne pas en faire une obligation de résultat ni une condition préalable à la saisine.

Le traitement de plusieurs cas particuliers devra être suivi avec attention . La spécificité des exploitations agricoles semble prise en compte par l'article 6 du décret qui prévoit que la viabilité économique s'apprécie au regard « de la capacité du producteur (...) à maintenir la viabilité de ses activités commerciale, artisanale, agricole ou industrielle » . Le projet de la CRE prévoit aussi un traitement spécifique des contrats cédés et pour lesquels une partie de la sur-rentabilité a été captée par le vendeur et n'a pas bénéficié au nouveau producteur.

Observation n° 3 : la procédure de réexamen individuel devra garantir la prise en compte d'une approche holistique des exploitations agricoles, ne pas pénaliser les titulaires des contrats pour des rentabilités passées captées par le développeur initial, permettre une prise en compte plus fine et territorialisée des spécificités des ZNI et proportionner au strict nécessaire les demandes de pièces faites aux producteurs.

Des risques contentieux, notamment du fait du recours à une approche normative, planent sur la mesure. Le respect du traité sur la charte de l'énergie pourrait être contesté même si une décision rendue le 2 septembre 2021 par la Cour de justice de l'Union Européenne semble exclure la possibilité de l'invoquer pour un investisseur européen.

Observation n° 4 : en cumulant les effets de la clause de sauvegarde et des contentieux, que restera-t-il des 3,7 milliards d'euros d'économies escomptés ?

PREMIÈRE PARTIE

UNE DÉCISION

LOURDE DE CONSÉQUENCES ADOPTÉE AVEC TROP PEU DE RECUL

I. LORS DE L'EXAMEN DU PROJET DE LOI DE FINANCES POUR 2021, LES CONDITIONS D'UNE DÉCISION ÉCLAIRÉE N'ÉTAIENT PAS RÉUNIES

A. ENTRE 2006 ET 2010, DES TARIFS D'ACHAT TROP GÉNÉREUX AU REGARD DE L'EFFONDREMENT DES COÛTS D'INSTALLATION

1. La genèse : des nouveaux tarifs de 2006 au moratoire de 2010

Au début des années 2000 , l'État a prévu des mécanismes de soutien à la production d'énergie d'origine photovoltaïque sous forme de contrats prévoyant une obligation d'achat de l'énergie produite sur une durée de vingt ans . Les tarifs, définis par arrêtés ministériels , devaient assurer une « rémunération normale » des capitaux investis dans les projets « compte-tenu des risques inhérents à ces activités » 3 ( * ) .

Ce mécanisme de soutien fait l'objet de compensations financières aux opérateurs sur lesquels repose l'obligation d'achat. Jusqu'en 2015 , ces compensations étaient assurées par l'ancienne contribution au service public de l'électricité (CSPE) via un circuit extrabudgétaire probablement incompatible avec le droit de l'Union européenne. Depuis 2016 , elles sont retracées dans le budget de l'État. Jusqu'en 2020 elles étaient retracées sur le programme budgétaire 764 « Soutien à la transition énergétique » du compte d'affectation spéciale « Transition énergétique » (CAS TE).

Depuis 2021 , le soutien aux énergies renouvelables électriques, c'est à dire la compensation aux opérateurs du service public de l'électricité des charges imputables à leurs missions de service public, liées aux contrats d'obligation d'achat ou de complément de rémunération conclus avec des installations de production électrique à partir d'une source renouvelable, est porté par les crédits du programme 345 « Service public de l'énergie » 4 ( * ) .

Le mécanisme d'obligation d'achat jusqu'en 2011

Le mécanisme d'obligation d'achat de la production d'électricité photovoltaïque est introduit par l'article 10 de la loi n°2000-108 du 10 février 2000 relative à la modernisation et au développement du service de l'électricité . Il a pour objectif de rentabiliser l'investissement des particuliers dans la production d'électricité photovoltaïque. Il s'inspire du modèle allemand de « tarif d'achat » et s'inscrit dans la politique de baisse des émissions de gaz à effet de serre.

Au début des années 2000, le secteur de la production d'électricité photovoltaïque n'est pas rentable. Il représente moins de 0,3% de l'offre d'énergie nationale en 2001 (Rapport France 2004, Agence internationale de l'énergie). Pourtant, ce secteur présente de nombreux avantages : diminution des émissions de gaz à effet de serre, indépendance énergétique, création d'emplois et perspectives de croissance.

L'introduction des obligations d'achat après des expérimentations financées par les programmes cadres pour la recherche et le développement technologique (PCRD) avait pour objectif d' augmenter l'investissement dans le secteur du photovoltaïque afin qu'il profite d'effets d'apprentissage et d'économies d'échelle . L'enjeu était d'atteindre une « parité des réseaux » des prix de production. Une fois la parité de réseau atteinte, les incitations fiscales ou budgétaires ne sont plus utiles.

Électricité de France et les entreprises locales de distribution sont tenues par une obligation d'achat de l'intégralité ou du surplus de production d'un producteur d'électricité photovoltaïque à un prix fixe et supérieur à celui du marché sur une durée de 20 ans, ce qui doit garantir au producteur la rentabilité de son investissement. La grille tarifaire proposée par les arrêtés propose un supplément tarifaire pour les installations intégrées au bâti afin d'encourager l'installation de panneaux photovoltaïques qui ne dénaturent pas le paysage. Le surcoût imposé au fournisseur par le tarif d'achat réglementé par rapport au prix du marché est compensé par l'État au titre des charges de service public de l'énergie . Le maximum de production que le producteur peut revendre sur le réseau est limité au produit de ce volume horaire et de la puissance théorique installée.

Source : commission des finances du Sénat

Pour favoriser le développement de cette énergie, l'arrêté du 10 juillet 2006 dit « S06 » a nettement augmenté les tarifs d'achats déterminés depuis 2002. En vigueur jusqu'en 2010 , il a fixé les tarifs à 300 euros par mégawatheure (MWh) pour les installations non intégrées au bâti et à 550 euros/MWh pour les installations intégrées au bâti contre un tarif de 138 euros/MWh pratiqué jusqu'ici. Indexés sur l'inflation , ces tarifs ont progressé jusqu'en 2009 pour atteindre 600 euros/MWh pour les installations intégrées au bâti.

Dans le même temps, sur la seule période 2006-2010, les coûts d'installation des centrales ont été divisés par quatre , principalement du fait de la baisse des prix des modules photovoltaïques . Les tarifs sont ainsi devenus très attractifs , suscitant une forte demande des producteurs et une multiplication des projets conduisant à dépasser les objectifs nationaux de développement des capacités. La CRE s'est inquiétée de cette bulle spéculative mais l'État n'a pas été suffisamment réactif . Par ailleurs, les contrats ne prévoyaient pas de clauses de révisions .

La chute des coûts d'installation des centrales

photovoltaïques

entre 2006 et 2013

Selon les chiffres de l'ADEME, les coûts d'installation des centrales photovoltaïques ont été divisés par six entre 2007 et 2014 . Ce phénomène est à la fois le résultat du processus concurrentiel et d'une véritable guerre commerciale conduite par la Chine .

Les prix des installations photovoltaïques sont relativement stables entre 2006 et 2008. Les gains de compétitivité (économies d'échelle et innovations) ne se reflètent pas sur le prix en raison du coût élevé des matières premières et d'une demande constamment supérieure à l'offre. Le secteur est rentable et les capacités de production des industriels augmentent. Les producteurs européens et anglo-saxons, qui développent ces technologies, ainsi que chinois, qui proposent des prix plus compétitifs, se font concurrence.

La baisse des cours des matières premières observée en 2009 (-80 % pour le silicium, - 50 % pour les wafers , -37 % pour les modules polycristallins) conjuguée aux économies d'échelles dégagées entraîne une baisse des coûts de production . L'industrie photovoltaïque entre alors dans une ère de surproduction . La production mondiale de cellules photovoltaïques est passée de 2 536 MWc à 27 213 MWc entre 2006 et 2010.

En 2011, le prix des modules monocristallins s'effondre , passant de 1,44 euros par watt en janvier 2011 à 0,82 euros en janvier 2012, soit une baisse de 43 % en un an.

En parallèle, une guerre des prix est lancée par les acteurs asiatiques dans le secteur des cellules photovoltaïques . Les États-Unis répondent en rehaussant les droits de douane sur les produits photovoltaïques chinois (30 % en moyenne pour les acteurs ayant déjà contracté aux États-Unis et 250 % pour les nouveaux entrants). L'Union européenne (UE) s'est refusée à prendre de telles mesures . Ces pratiques ont pour effet de réduire le coût de production des centrales photovoltaïques. À titre d'exemple, les prix du marché des systèmes photovoltaïques installés en toiture de moins de 100 kWc installés en Allemagne passent de 4 200 euros le kWc en 2008 à 2 082 euros fin 2011.

Les coûts annexes comme les coûts d'installation et de raccordement au réseau ont également diminués sur cette période car les professionnels du secteur se sont approprié la technologie.

Les prix du marché augmentent de nouveau en 2013 en raison d'une hausse de la demande.

Source : commission des finances du Sénat

En 2010, le 12 janvier (l'arrêté dit « S10 ») puis le 31 août (l'arrêté dit « S10B »), deux nouveaux arrêtés ont réduit les tarifs de 12 %. Cette diminution était insuffisante et l'attractivité du dispositif ne s'est pas démentie. Aussi, dans l'urgence, l'État a instauré un moratoire sur les contrats d'achat d'électricité photovoltaïque le 9 décembre 2010.

Suite aux conclusions de la commission Charpin-Trink, le dispositif a été refondu en 2011 pour que l'État retrouve des capacités de pilotage sur la filière.

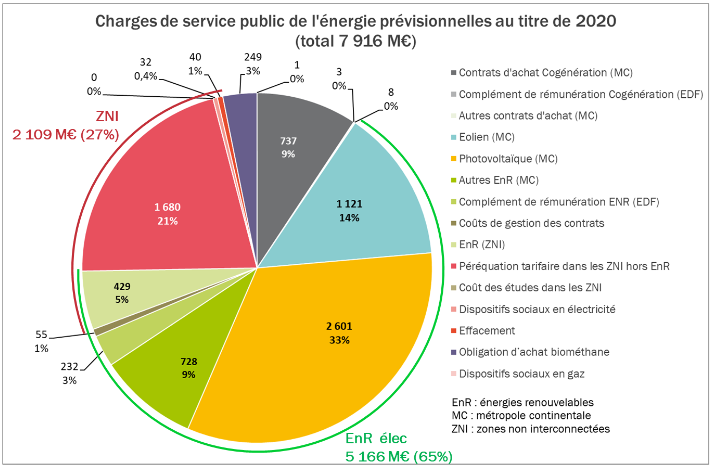

2. 235 000 contrats pour 30 % des charges de service public liées aux énergies renouvelables (EnR)

Environ 235 000 contrats ont été signés entre 2006 et 2010 en application des arrêtés S06, S10 et S10B pour un soutien public moyen de 480 euros/MWh.

Ces contrats représentent environ 5 % de la production d'énergies renouvelables (EnR) totale et comptent pour près de 30 % des charges de service public de l'énergie liées aux EnR en 2020 , soit un coût pour les finances publiques avoisinant les deux milliards d'euros annuels .

Répartition des charges de service public de l'énergie en 2020

(en millions d'euros)

Source : délibération n° 2019-172 de la commission de régulation de l'énergie (CRE) du 11 juillet 2019 relative à l'évaluation des charges de service public de l'énergie pour 2020

B. LA MESURE ADOPTÉE DANS LE CADRE DU PLF 2021 : UNE MÉTHODE REGRETTABLE ET PEU RESPECTUEUSE DU PARLEMENT

1. Le Gouvernement n'a pas créé les conditions d'une réflexion éclairée de la représentation nationale

Dans le cadre de l'examen du projet de loi de finances pour 2021, le Gouvernement a déposé à l'Assemblée nationale un amendement de dernière minute visant à réviser les tarifs de certains des contrats signés entre 2006 et 2010. La mesure n'était donc pas accompagnée de la moindre évaluation préalable .

Sur un sujet tellement sensible , aux implications potentielles significatives sur les producteurs comme sur la filière des EnR en général, cette méthode est apparue pour le moins contestable et irrespectueuse de la représentation nationale . Saisi dans l'urgence, le Parlement a eu à se prononcer sur cette disposition sans bénéficier du recul ainsi que des éléments d'analyse et de contexte indispensables à sa bonne information. La nature des détenteurs des contrats était peu connue et les conséquences budgétaires attendues de la mesure très floues. Depuis, la visibilité n'a d'ailleurs que très partiellement évolué sur ces questions.

Un bilan des expériences précédentes de révisions tarifaires, en France comme à l'étranger, aurait pu très utilement éclairer le Parlement . En France, l'article 58 de la loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance (dite loi « ESSOC »), a prévu une renégociation des tarifs d'achat des appels d'offres 2011-2013 pour les installations de production d'énergie éolienne en mer. En Espagne et en Italie, des dispositifs de révision tarifaire ont aussi été mis en oeuvre. Il aurait été nécessaire que le Gouvernement présente un bilan de ces expériences dans le cadre d'une vraie étude d'impact.

Au cours des débats, les parlementaires n'en ont pas moins exprimé leurs préoccupations quant aux incidences potentiellement néfastes de la mesure : risque de faillites en cascades, crédibilité de la parole de l'État mise en cause, traitement des centrales installées en zones non-interconnectées (ZNI), risque d'usine à gaz de la procédure de réexamen individuel des tarifs révisés, problématique des contrats cédés , risques contentieux, etc. Ces inquiétudes ont été particulièrement soulignées par la chambre haute qui a rejeté la disposition conformément à l'avis de sa commission des finances.

2. Le dispositif adopté : l'article 225 de la loi de finances initiale pour 2021

Néanmoins, l'article 54 sexies du projet de loi, devenu l'article 225 du texte promulgué, a été adopté par l'Assemblée nationale. La disposition prévoit la réduction du tarif d'achat de l'électricité produite par les installations d'une puissance crête supérieure à 250 kilowatts pour les contrats signés en application des arrêtés S06, S10 et S10B. Aux termes de l'article, la révision tarifaire doit permettre que la rémunération des capitaux immobilisés n'excède pas un niveau « raisonnable ».

La disposition prévoit aussi une procédure d'appel ouverte à la demande du producteur. Cette procédure, baptisée « clause de sauvegarde », peut conduire les ministres de l'énergie et du budget, par arrêté conjoint et sur proposition de la CRE, à fixer un tarif différent du tarif révisé s'il s'avérait que ce dernier était « de nature à compromettre la viabilité économique du producteur » . Cette correction du premier tarif révisé est possible « sous réserve que celui-ci ait pris toutes les mesures de redressement à sa disposition et que les personnes qui le détiennent directement ou indirectement aient mis en oeuvre toutes les mesures de soutien à leur disposition » .

L'article 225 prévoit en outre qu' un décret en Conseil d'État pris après avis de la CRE précise les modalités d'application du dispositif.

II. DES RISQUES MULTIPLES POUR UN EFFET SUR LES FINANCES PUBLIQUES ENCORE TRÈS INCERTAIN

A. DES RISQUES TANT MICRO QUE MACROÉCONOMIQUES ET DES SITUATIONS COMPLEXES À PRENDRE EN COMPTE

1. Des risques microéconomiques pour les producteurs et macroéconomiques pour la filière photovoltaïque

Sur le plan micro-économique , la mesure fait peser des risques sur la continuité de l'activité des producteurs concernés par les baisses de tarifs. Le secteur alerte sur les risques de défauts de paiement et de faillites . La réaction du secteur bancaire à la publication des textes puis à la notification des tarifs révisés devra être scrutée attentivement. Les banques auront-elles la patience d'attendre l'issue de la procédure de réexamen individuelle susceptible d'aboutir à une correction des tarifs révisés ?

Sur le plan macroéconomique , c'est l'ensemble de la filière photovoltaïque, voire même celle des EnR, qui pourrait souffrir de cette mesure qui s'apparente à une remise en cause de la parole de l'État. La crédibilité du soutien public aux EnR en France pourrait être affectée et les investisseurs pourraient se détourner de l'hexagone.

D'après le syndicat des énergies renouvelables (SER) de premiers signes de fragilisation des conditions de financement de la filière seraient perceptibles. Les producteurs concernés par la mesure de révision tarifaire feraient déjà l'objet de mesures restrictives prises par les banques gelant notamment toutes leurs demandes de financement pour de nouveaux projets photovoltaïques. Le rapporteur n'a pas pu vérifier ces dires.

2. Des cas particuliers complexes : les exploitants agricoles, les zones non-interconnectées ou les contrats cédés

Le dispositif de révision tarifaire doit proposer des modalités de traitement adaptées à plusieurs cas complexes. La situation des exploitations agricoles mérite une attention particulière du fait de l'imbrication étroite entre le projet photovoltaïque et l'activité agricole . Le projet photovoltaïque ainsi que les flux de revenus futurs associés conditionnent bien souvent la continuité de l'ensemble de l'activité de l'exploitation agricole. Les emprunts contractés par ces exploitations et destinés à financer des investissements agricoles ont été souscrits en intégrant les revenus futurs attendus des tarifs d'achat prévus dans les contrats.

Dans un premier temps, le projet photovoltaïque initial a le plus souvent été conçu en lien avec la construction d'un bâtiment d'élevage ou de stockage. Dans un second temps, la promesse des revenus futurs a été le support de souscriptions à de nouveaux emprunts utilisés pour financer des investissements agricoles divers : achats de matériel agricole, achat de terres, développement d'une activité d'entreprise de travaux agricoles, etc.

La situation des exploitations situées en zones non-interconnectées (ZNI) nécessite aussi une approche spécifique compte-tenu de coûts de production d'électricité sensiblement supérieurs à ceux de la métropole continentale.

Zones non interconnectées au réseau métropolitain continental (ZNI)

Les zones non interconnectées au réseau métropolitain continental (ZNI) - à savoir la Corse, les départements et régions d'outre-mer (Guadeloupe, La Réunion, Mayotte), les collectivités territoriales d'outre-mer (Martinique, Guyane, Saint-Martin, Saint-Barthélemy), certaines collectivités (Saint-Pierre-et-Miquelon, Wallis et Futuna) et les îles du Ponant et de Chaussey, sont des territoires isolés du réseau électrique de la France continentale. Ils se caractérisent par un coût de production énergétique plus élevé et bénéficient de dérogations de nature réglementaire (la règle de dissociation des gestionnaires de réseaux des entreprises intégrées d'électricité qui approvisionnent de tels réseaux ne s'applique pas aux « petits réseaux isolés » en vertu de la directive européenne n°2009/72/CE du 13 juillet 2009) et tarifaire.

La petite taille de ces réseaux et les contraintes géographiques de ces territoires génèrent des problématiques en termes de raccordement au réseau électrique, d'approvisionnement des matériaux et de mix énergétique qui entraînent des coûts finaux de production plus élevés . En 2013 , sur ces territoires, le coût moyen de production d'électricité est de 225 euros/MWh, contre 55 euros en métropole continentale .

En vertu du principe de péréquation à l'échelle nationale , les consommateurs de ces territoires se voient appliquer la même grille tarifaire qu'en France continentale. Les surcoûts sont compensés au titre des charges de service public de l'énergie via des crédits retracés au sein de l'action 11 « Soutien dans les ZNI » du programme 345 « Service public de l'énergie ».

Source : commission des finances du Sénat

De nombreux contrats ont changé de main , parfois plusieurs fois, depuis leur conclusion. Les développeurs initiaux étaient souvent des sociétés de projet qui ont par la suite revendu au prix fort leurs contrats à des producteurs . Cette situation sera particulièrement complexe à traiter dans la mesure où le détenteur actuel du contrat ne peut plus se prévaloir de la totalité de la sur-rentabilité . En effet, tout ou partie de celle-ci a été captée par le développeur à travers le prix de cession du contrat.

Aujourd'hui, l'administration et la CRE ne disposent toujours pas d'une vision précise du phénomène et n'ont pas une visibilité suffisante sur les détenteurs des contrats ainsi que sur leur qualité . Si un chiffre global de contrats cédés avoisinant les 50 % est avancé, elles déclarent attendre la procédure de réexamen pour avoir une vision précise . La répartition des détenteurs de contrats entre EDF, Engie, Total-Énergie ou des PME n'est pas connue . Les implications potentielles de la mesure ne seront pourtant pas les mêmes entre ces différents acteurs. La connaissance de telles informations aurait été déterminante tant en amont de l'examen du PLF 2021 que de la préparation des textes règlementaires d'application. Le rapporteur s'étonne de ce manque de visibilité regrettable.

B. DES ÉCONOMIES POUR LES FINANCES PUBLIQUES TOUJOURS TRÈS INCERTAINES

1. Deux inconnues majeures compliquent l'équation des gains escomptés

Comme évoqué supra , le mode de compensation des charges de service public par le programme « Service public de l'énergie » explique que la révision tarifaire permettra de diminuer les crédits budgétaires consacrés au soutien à la production d'énergie des contrats concernés.

Néanmoins, les estimations réalisées à ce jour par la CRE doivent être analysées avec la plus grande précaution dans la mesure où elles comportent deux inconnues majeures qui pourraient largement entamer les bénéfices attendus pour les finances publiques.

La première de ces inconnues est liée à la procédure de réexamen individuel (la clause de sauvegarde). À l'issue de cette procédure, certains des tarifs révisés seront corrigés et revus à la hausse . Les conséquences financières de ce phénomène n'ont pas évaluées et ne sont pas prises en compte dans les estimations d'économies budgétaires pour l'État.

La deuxième inconnue tient au risque de contentieux , également non évalué à ce stade, qui pourrait aussi affecter à la baisse les bénéfices nets escomptés.

2. Les enjeux sont importants mais le gain financier potentiel de 3,7 milliards d'euros est surévalué

Incontestablement, les enjeux financiers liés au dispositif sont extrêmement importants . Les 235 000 contrats signés entre 2006 et 2010 représenteraient environ 39,6 milliards d'euros de soutien public dont 25 milliards d'euros de restes à payer. Chaque année, les compensations de charges de service public de l'énergie liées à ces contrats approchent les deux milliards d'euros.

D'après la CRE, les 1 071 contrats concernés par la mesure représentent 9,3 milliards d'euros de charges de service public de l'énergie dans les treize années à venir. Sur la base des tarifs révisés notifiés dans la première phase de la procédure 5 ( * ) , la CRE estime que la procédure de révision tarifaire pourrait entraîner une économie budgétaire de 3,7 milliards d'euros.

Économies prévisionnelles sur les charges

de service public

de l'énergie estimées par la CRE

après application des tarifs révisés

(en milliards d'euros)

Source : commission des finances du Sénat d'après les réponses de la CRE au questionnaire du rapporteur spécial

Néanmoins, comme précisé supra , cette estimation est par définition surévaluée , dans une proportion inconnue à ce jour, puisqu'elle n'intègre pas les effets de la clause de sauvegarde et des contentieux.

Détail des gains financiers estimés de la révision tarifaire sur les charges de service public de l'énergie (2021-2034)

|

Impact annuel sur les CSPE |

|||

|

Année |

Sans réduction |

Avec réduction |

Économies |

|

2021 |

305 M€ |

192 M€ |

113 M€ |

|

2022 |

863 M€ |

552 M€ |

312 M€ |

|

2023 |

940 M€ |

596 M€ |

343 M€ |

|

2024 |

941 M€ |

594 M€ |

346 M€ |

|

2025 |

942 M€ |

592 M€ |

349 M€ |

|

2026 |

944 M€ |

592 M€ |

352 M€ |

|

2027 |

945 M€ |

590 M€ |

355 M€ |

|

2028 |

944 M€ |

585 M€ |

358 M€ |

|

2029 |

930 M€ |

568 M€ |

362 M€ |

|

2030 |

857 M€ |

493 M€ |

364 M€ |

|

2031 |

573 M€ |

278 M€ |

295 M€ |

|

2032 |

131 M€ |

32 M€ |

99 M€ |

|

2033 |

10 M€ |

71 k€ |

10 M€ |

|

2034 |

46 k€ |

5 k€ |

41 k€ |

|

Total |

9,3 Md€ |

5,7 Md€ |

3,7 Md€ |

Source : réponse de la CRE au questionnaire du rapporteur spécial

DEUXIÈME PARTIE

CORDE DE RAPPEL INDISPENSABLE POUR

PRÉSERVER LA VIABILITÉ ÉCONOMIQUE DES PRODUCTEURS, LA

CLAUSE DE SAUVEGARDE SERA LE CoeUR DU DISPOSITIF

I. LA FILIÈRE A MANIFESTÉ SES VIVES PRÉOCCUPATIONS AU COURS D'UNE CONSULTATION CHAOTIQUE

A. UN DISPOSITIF INTERMINISTÉRIEL STRUCTURÉ AUTOUR D'UN DÉCRET, D'UN ARRÊTÉ ET D'UNE DÉLIBÉRATION DE LA CRE

L'application de l'article 225 de la loi de finances pour 2021 relève d'un travail interministériel structuré autour de la direction générale de l'énergie et du climat (DGEC) et de la direction du budget (DB). La CRE est également partie prenante du dispositif. Pour procéder à l'instruction des dossiers des producteurs qui auront saisi la clause de sauvegarde, la CRE a pu recruter sept collaborateurs . De son côté, la DGEC devait recruter trois personnes dédiées à la mise en oeuvre de la mesure. Le coût de gestion annuel du dispositif est évalué à cinq millions d'euros.

Après plusieurs réunions informelles, une consultation officielle sur les deux projets de textes réglementaires d'application (un décret et un arrêté) a eu lieu entre les 2 et 28 juin 2021 . Par la suite, entre le 9 et 21 juillet, la CRE a mené des consultations sur les lignes directrices qu'elle doit déterminer pour préciser les modalités d'application de la clause de sauvegarde . Une consultation sur un projet de délibération de la CRE portant sur ces lignes directrices a été conduite entre le 2 août et le 8 septembre 2021 6 ( * ) .

Le projet de décret en Conseil d'État prévu par l'article 225 de la loi de finances pour 2021 précise la notion de « rémunération raisonnable » et les paramètres pris en compte pour déterminer la révision tarifaire , pose le principe d'un tarif plancher , prévoit la procédure et son calendrier ainsi que le faisceau d'indices sur lequel la CRE devra s'appuyer pour instruire les situations individuelles dans le cadre de la clause de sauvegarde.

Un projet d'arrêté et ses annexes rentrent dans les rouages de la procédure en définissant précisément les modalités de calcul du tarif révisé . Ils décrivent, notamment les détails de l'approche normative , vivement contestée par la filière, à travers laquelle l'administration entend simuler la rentabilité des capitaux engagés pour chaque exploitation en se fondant sur des hypothèses de coûts d'investissement (CAPEX), de coûts d'exploitation (OPEX), de productible et de taux de rentabilité interne cible (TRI) prenant en compte les risques inhérents aux projets au cours de la période considérée.

Le principe affiché du tarif ainsi révisé est de rétablir une rémunération raisonnable des capitaux en faisant un bond dans le passé pour se replacer dans les conditions qui prévalaient au moment de l'établissement du contrat.

Les étapes et le calendrier d'application du dispositif proposé

- Publication des textes d'application : date à préciser.

- Dans un délai d'un mois, les ministres chargés de l'énergie et du budget notifient à chaque producteur concerné le tarif révisé .

- Dans un délai de quinze jours à compter de la notification, le producteur peut demander une rectification en cas d'erreur manifeste dans le calcul des données normatives.

- Le producteur peut demander la résiliation de son contrat d'achat.

- Dans un délai de trois mois après la notification, le producteur peut présenter une demande de réexamen du tarif d'achat révisé au titre de la clause de sauvegarde .

Cette saisine de la CRE au titre de la clause de sauvegarde suspend l'application du tarif d'achat révisé pendant une durée maximale de seize mois.

- La CRE dispose de huit mois pour s'assurer de la complétude du dossier .

- Dans un délai raisonnable qui ne peut excéder douze mois à compter de la réception d'un dossier complet, la CRE transmet aux ministres chargés de l'énergie et du budget sa proposition .

- Au plus tard un mois après la réception de la proposition de l'avis de la CRE, les ministres chargés de l'énergie et du budget fixent par arrêté conjoint le niveau de tarif et la date à compter de laquelle il s'applique conformément à la proposition de la CRE ou rejettent la demande du producteur.

Source : commission des finances du Sénat

Alors que la date d'application des nouveaux tarifs au 1 er octobre , un temps envisagée 7 ( * ) , n'est plus possible compte-tenu du retard pris par la procédure, le calendrier de la mise en application du dispositif doit être précisé pour donner de la visibilité aux acteurs économiques.

Observation n° 1 : alors que les textes ne sont toujours pas publiés et que l'application des nouveaux tarifs au 1 er octobre n'est plus envisageable, le calendrier de mise en oeuvre devra être précisé.

B. LES TEXTES D'APPLICATION ET LES MODALITÉS DE CALCUL DES TARIFS RÉVISÉS ONT SUSCITÉ DE VIVES PRÉOCCUPATIONS

1. Une consultation tendue dès son origine

La consultation des textes réglementaires n'a pas débuté sous les meilleurs auspices , notamment en raison d' erreurs matérielles dans le modèle de calcul du tarif révisé présenté en annexe de l'arrêté. Ces erreurs s'expliquent par la complexité du modèle , elle-même critiquée par le secteur. Alors qu'elle voyait se profiler des baisses brutales, la filière a vivement réagi . Au regard des premiers textes mis en consultation, le secteur craignait une baisse de tarif moyenne de 55 % et des révisons à la baisse de 95 % pour un quart des exploitations .

Par ailleurs, compte tenu de son caractère structurant, la filière aurait souhaité disposer , dès le début de la consultation, du projet de délibération de la CRE vouée à déterminer les modalités d'application de la clause de sauvegarde. Ce contexte a contribué à tendre les échanges et a nui à leur caractère constructif.

2. Une approche « normative » en question

a) L'approche normative retenue

La principale pierre d'achoppement de la consultation a porté sur le choix de l'administration de recourir à une approche « normative » pour déterminer le tarif révisé. Le modèle de calcul du tarif révisé repose sur des hypothèses sous-jacentes d'évolution de coûts d'investissement (CAPEX), de charges d'exploitation (OPEX), de productible et de taux de rentabilité interne cible (TRI) sur la période de mise en service des exploitations concernées. Ces hypothèses, desquelles dépendent les révisions de tarif qui seront notifiées aux producteurs, sont, par définition, fragiles et prêtent le flanc à la critique. La détermination des CAPEX et OPEX normatifs concentrent les contestations de la filière.

Les hypothèses de CAPEX sont déterminées à partir de données de départ dites « base CRE », révélées par les appels d'offres organisés entre 2017 et 2020. Pour déduire de ces données de base des valeurs normatives des coûts d'investissement sur les années antérieures, le modèle de calcul exploite le profil d'évolution des coûts complets de la filière photovoltaïque tel qu'il ressort des données moyennes internationales du rapport « Renewable power generations costs in 2019 » de l'agence internationale pour les énergies renouvelables (Irena). À partir de ce profil, les données de base CRE sont extrapolées jusqu'en 2010.

En ce qui concerne les hypothèses d'OPEX , les particularités nationales empêchaient de prendre en compte des moyennes internationales. Définies par typologie d'installation et selon l'année de mise en service , les OPEX dits « historiques » sont considérés comme constants de la mise en service jusqu'à la date de mise en oeuvre de la réforme. En revanche, l'administration considère qu'à l'issue de la révision tarifaire, les coûts d'exploitation doivent diminuer et donc contribuer à la viabilité économique du nouveau tarif révisé , ce sont les OPEX dits « post-révision ». Si elle considère que 60 % des OPEX historiques sont fixes, elle estime que 40 % d'entre eux sont flexibles et renégociables à un coût proportionnel au tarif révisé . Parmi les charges ajustables à la baisse au tarif révisé, l'administration vise notamment la contribution sur la valeur ajoutée des entreprises (CVAE), les beaux locatifs, les contrats de gestion et de maintenance, les contrats d'assurance, etc. Les professionnels contestent cette analyse et estiment ne disposer d'aucun support juridique véritable pour procéder à ces renégociations de contrats. Ils considèrent que leurs charges d'exploitation post-révision seront beaucoup plus rigides que les hypothèses retenues dans le modèle de calcul.

Les hypothèses normatives de coûts varient notamment en fonction de la date de mise en service et de l'implantation géographique . Compte-tenu de la baisse très rapide des coûts moyens retenus, le modèle est particulièrement sensible en fonction du trimestre de mise en service de l'exploitation.

Les TRI , qui déterminent une rémunération raisonnable des capitaux sont appréciés au regard des conditions d'investissement de l'époque et de la volonté des pouvoirs publics de développer la filière . Les travaux préparatoires aux arrêtés tarifaires S06, S10 et S10B ont été analysés. Ils font apparaître respectivement des TRI de 15,3 %, 12,9 % et 10,6 % . Le taux de rémunération des capitaux intègre la rémunération des risques supportés à l'époque par la filière. Le secteur ne conteste pas les TRI ainsi déterminés par le modèle normatif.

b) Les contestations formulées par la filière

La filière regrette que l'administration n'ait pas utilisé les données réelles des exploitations qui figurent dans les comptes des sociétés. L'administration considère qu'elle ne pouvait garantir la représentativité de l'échantillon des données que lui avait fait parvenir la filière et que les données réelles auront vocation à être prises en compte au stade de la procédure de réexamen individuel.

L'administration souligne également que la détermination d'une rémunération raisonnable des capitaux s'apprécie notamment au regard de la rémunération des risques d'investissements supportés lors de la période considérée. Dans la mesure où les données réelles issues des comptes des sociétés sont des données constatées qui, par définition, n'intègrent plus de tels risques, les prendre en compte aurait supposé de déterminer un niveau de rémunération raisonnable sans tenir compte de la rémunération de ces risques. D'après la CRE, un tel niveau aurait été difficilement objectivable.

La filière conteste le niveau des CAPEX et OPEX normatifs qu'elle estime nettement sous-estimés au regard des données réelles constatées. Une telle sous-estimation conduirait à surestimer la rentabilité des exploitations et donc les niveaux de révision tarifaire .

D'après la filière, les CAPEX normatifs sont sous-évalués de 25 à 40 % par rapport aux données réelles. L'administration avance notamment des phénomènes de vases communicants entre OPEX et CAPEX liés aux hypothèses retenues dans le cadre du modèle normatif. À titre d'exemple, le modèle retient une hypothèse de charges locatives, rattachées aux OPEX, tandis que la construction d'un bâtiment par certains exploitants trouve sa traduction dans les CAPEX. Concernant les CAPEX, l'administration avance une autre explication qui participe également au choix d'une approche normative plutôt que les jeux de données réelles. Entre 2011 et 2013, période du moratoire, les coûts d'investissement présentés par la filière et concernant les grandes installations au sol ont augmenté dans la mesure où, afin d'accélérer leurs démarches et de bénéficier des tarifs prévus par les arrêtés S10 et S10B, certains producteurs n'auraient pas cherché à optimiser leurs coûts . L'administration ne souhaite pas intégrer ce paramètre dans son modèle normatif.

La filière considère que les OPEX « historiques » et « post-révision » sont également sous-évalués .

c) Un avis de rejet du conseil supérieur de l'énergie

Dans son avis consultatif du 22 juillet, le conseil supérieur de l'énergie (CSE) a rejeté à une large majorité les projets de textes réglementaires. Seuls les représentants de l'État ne se sont pas prononcés pour un rejet. Les membres du CSE ont regretté un manque d'ouverture de l'État. Le rejet du CSE est un signal fort à prendre en compte.

C. DES BAISSES DE TARIFS MOYENNES DE 47 % POUR UN TOTAL DE 400 INSTALLATIONS

1. Les mises en service tardives : le principal critère de révision des tarifs de 400 installations

D'après les estimations de la CRE, 1 071 exploitations entreraient dans le périmètre de la disposition prévue à l'article 225 de la loi de finances pour 2021, soit moins de 0,5 % de l'ensemble des contrats conclus en application des arrêtés S06, S10 et S10B. 89 % d'entre-elles auraient été mises en service après 2010 et 20 % se situeraient en ZNI. Ces 1 071 exploitations représenteraient une puissance totale de 2 020 mégawatt-crête (MWc) . La moitié des installations concernées seraient des dispositifs intégrés au bâti.

Toujours selon la CRE, 59 % de ces 1 071 installations ne subiraient pas de révisions tarifaires . 400 installations , soit moins de 0,2 % des contrats signés entre 2006 et 2010, verraient ainsi leurs tarifs révisés .

Le principal déterminant des révisions tarifaires réside dans la date de mise en service des exploitations. Le modèle de calcul prévu par le projet d'arrêté cible délibérément les mises en service tardives , réalisées après 2010. Ce ciblage s'explique par la forte baisse du prix des équipements photovoltaïques intervenue entre 2010 et 2013.

Alors que moins d'une exploitation sur dix mises en service en 2010 serait concernée par des baisses, plus de neuf sur dix de celles mises en service en 2013 devraient voir leurs tarifs révisés.

Le dimensionnement de la maille temporelle du modèle était à cet égard tout à fait déterminant. Pour éviter les effets de seuil trop prononcés d'une maille annuelle, l'administration a fait le choix d'une maille trimestrielle .

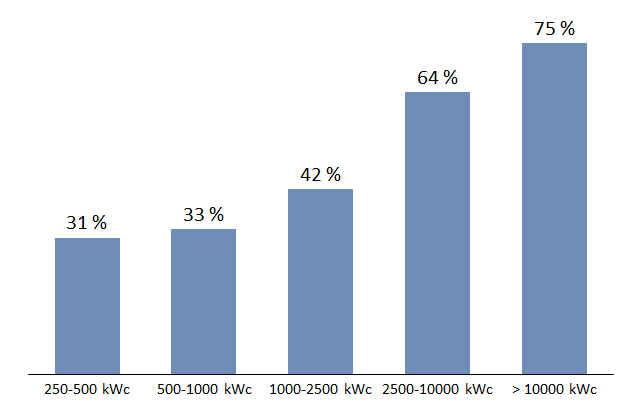

Outre la date de mise en service, la puissance des exploitations détermine également la révision tarifaire. Les exploitations les plus puissantes sont davantage exposées aux révisions dans la mesure où les tarifs ne différaient pas selon la puissance de l'installation et que les plus grosses d'entre-elles ont pu bénéficier d' économies d'échelles . Selon la CRE, seulement une installation au sol sur dix d'une puissance inférieure à 1 MWc serait concernée par la réduction de tarif contre huit sur dix de celles dont la puissance excède 10 MWc.

Part des contrats visés par des révisions

tarifaires

en fonction des capacités de production en kilowatt

crête (kWc)

(en %)

Source : commission des finances du Sénat d'après les réponses de la CRE au questionnaire du rapporteur spécial

Parmi les 1 071 exploitations entrant dans le champ de la réforme, 75 % de celles dont la puissance crête excède 10 000 kW verraient leur tarif révisé contre 31 % de celles dont la puissance crête est inférieure à 500 kW.

Pour autant , toujours selon les données de la CRE, il apparaît tout de même que près de la moitié des 400 installations qui verraient leurs tarifs révisés présentent une puissance crête inférieure à 1 000 kW.

Répartition des installations visées en fonction de leurs capacités de production en kilowatt crête (kWc)

(en %)

Source : commission des finances du Sénat d'après les réponses de la CRE au questionnaire du rapporteur spécial

2. Des baisses tarifaires de 47 % en moyenne mais allant jusqu'à 95 % pour 4 % des installations

D'après les estimations de la CRE, la baisse tarifaire moyenne pour les 400 installations concernées atteindrait 47 % . Tel qu'il est défini dans l'annexe 2 du projet d'arrêté, le tarif plancher doit pouvoir compenser les coûts d'exploitation de l'installation augmentés d'une marge de 10 %. Selon la CRE, il concernerait 4 % des exploitations qui se verraient appliquer des baisses tarifaires d'environ 95 % 8 ( * ) .

Si les baisses tarifaires envisagées restent significatives, elles apparaissent moins prononcées que ce que la filière avait pu craindre au départ. Devant les vives critiques exprimées par les professionnels, le dispositif envisagé à l'origine a été assoupli . Un nouveau projet d'arrêté avait été diffusé le 15 juillet, à l'issue de la consultation initiale. Ce nouveau projet a permis de réduire l'écart entre les coûts normatifs du modèle et les coûts réels présentés par la filière.

II. LA CLAUSE DE SAUVEGARDE : UNE CORDE DE RAPPEL ESSENTIELLE AU DISPOSITIF DONT LES CONDITIONS D'APPLICATION DOIVENT ENCORE ÊTRE PRÉCISÉES

A. DEVENUE LA PROCÉDURE DE DROIT COMMUN ET L'ÉLÉMENT DÉTERMINANT DU DISPOSITIF, LA CLAUSE DE SAUVEGARDE DOIT ENCORE ÊTRE PRÉCISÉE

1. Compte-tenu des choix de l'administration, la clause de sauvegarde constituera la procédure de droit commun

a) Tous les producteurs concernés par les baisses de tarifs devraient recourir à la clause de sauvegarde

Faute d'une prise en compte des données comptables réelles dans la première phase, la mise en oeuvre de la clause de sauvegarde fera office de procédure de « droit commun » pour déterminer le tarif d'obligation d'achat des contrats. La CRE s'attend à ce que l'ensemble des 400 producteurs concernés par une révision tarifaire recoure à cette procédure de réexamen individuel. Au coeur du dispositif, elle doit assurer la préservation de la viabilité économique des exploitations.

Les professionnels formulaient la crainte que le droit effectif à recourir à la clause de sauvegarde ne soit pas parfaitement garanti. Les conditions de saisine de cette procédure essentielle doivent être rendues les plus simples possible . Une plateforme numérique dédiée baptisée ReCost devrait les faciliter.

b) Un projet de lignes directrices de la CRE a été mis en consultation

Les modalités d'application de la clause de sauvegarde doivent être précisées dans une délibération de la CRE . Un projet de lignes directrices a été soumis à consultation entre le 2 août et le 8 septembre 2021 . Alors que la consultation devait initialement se dérouler après la publication du décret et de l'arrêté, elle a été anticipée pour ne pas décaler davantage un calendrier qui avait déjà été retardé.

Le projet de la CRE définit le déroulement de la procédure et les critères d'examen des dossiers. Cet effort de transparence , bien que tardif aux yeux du secteur, doit être salué , d'autant que la CRE a pris en compte un certain nombre des préoccupations exprimées au cours de la première consultation 9 ( * ) . Néanmoins, plusieurs problématiques restent à éclaircir même si la CRE signale qu'au fur et à mesure du traitement des dossiers, ses lignes directrices seront amenées à être complétées par une jurisprudence .

c) La liste des pièces constitutives des dossiers doit être proportionnée

Le projet liste notamment les pièces constitutives du dossier que les producteurs sont tenus de transmettre à la CRE. Il convient à ce titre de veiller à proportionner les demandes de pièces au strict nécessaire.

Par ailleurs, compte-tenu de l'ancienneté de certains dossiers et des situations de contrats ayant changé parfois plusieurs fois de mains, il apparaît nécessaire de préciser les modalités par lesquelles les producteurs de bonne foi pourraient justifier la non communication de pièces exigées. Une telle situation ne doit pas faire obstacle à l'examen du dossier du producteur.

2. Extrêmement sensibles et garantie de la viabilité économique des exploitations, les conditions d'exécution de la clause de sauvegarde doivent encore être explicitées

a) Le sujet sensible des « mesures de redressement et de soutien »

Le sujet le plus sensible tient à l'appréciation des mesures de redressement et de soutien que la société et ses détenteurs doivent avoir prises. Dans le prolongement de la disposition législative, la CRE souligne en effet que lors de l'instruction des dossiers, elle pourra être amenée à faire le constat que le tarif révisé compromet la viabilité économique de la société « sous réserve que la société ait pris toutes les mesures de redressement nécessaires et que tous ses détenteurs , directs ou indirects aient mis en oeuvre toutes les mesures de soutien à leur disposition » .

La nature de ces mesures est esquissée dans le projet de décret . Elles peuvent porter sur la dette, les fonds propres, des renégociations de contrats et jusqu'à l'organisation même de la société . Bien entendu, la CRE devra veiller à ne pas exiger des mesures de redressement qui ne respecteraient pas le droit des affaires. Concernant certaines mesures de redressement, il conviendrait également de préciser si l'obligation qui pèse sur les producteurs est une obligation de moyens ou de résultat . Pour certaines mesures qui peuvent être difficiles à mettre en oeuvre pour des raisons juridiques, notamment les renégociations de contrats, exiger une obligation de résultat pourrait s'avérer problématique . En toute hypothèse, une telle obligation de résultat ne doit pas constituer une condition exigée du producteur pour que son dossier soit considéré comme recevable .

Observation n° 2 : dans la mesure où l'appréciation des « mesures de redressement et de soutien » sera déterminante, compte-tenu notamment des difficultés qu'auront les producteurs à renégocier certains contrats, il convient de les objectiver avec la plus grande précision et de ne pas en faire une obligation de résultat ni une condition préalable à la saisine.

Dans son projet de lignes directrices, la CRE précise que le tarif qu'elle proposera à l'issue de la procédure de la clause de sauvegarde « permettra en tout état de cause le remboursement du principal de la dette ayant financé l'installation photovoltaïque » et que « si, après la prise en compte des mesures de redressement et de soutien, le producteur se révèle en incapacité de payer ses fournisseurs, de rembourser ses dettes et de dégager une rentabilité positive pour l'actionnaire » , elle proposera un nouveau tarif permettant de garantir la viabilité économique de l'exploitation.

b) Des cas spécifiques exigent un traitement particulier

Les spécificités des exploitations agricoles photovoltaïques semblent devoir être prises en compte dans le cadre de la clause de sauvegarde. Comme évoqué supra , compte-tenu de l'interdépendance entre les projets photovoltaïques et agricoles, une approche holistique des exploitations est nécessaire. Dans son article 6, le projet de décret , précise que la viabilité économique du producteur s'apprécie notamment au regard « de la capacité du producteur et de ses détenteurs directs ou indirects à maintenir la viabilité de leurs activités commerciale, artisanale, agricole ou industrielle » . Spécifiquement insérée pour traiter la situation des exploitations agricoles, l'application de cette disposition dans la procédure de réexamen individuel doit permettre de garantir leur continuité économique. En vertu de cette disposition, la situation concrète de l'ensemble de l'exploitation devrait donc bien être prise en compte dans le cadre de la procédure de la clause de sauvegarde.

La filière estimait que 150 à 200 exploitations pourraient être concernées mais, alors que la quasi-totalité des exploitations aurait une production inférieure à 1 000 KWc, une faible proportion d'entre-elles pourrait être exposée à des révisions de tarifs . Cependant, jusqu'au bout l'incertitude et le flou perdurent et génèrent une anxiété légitime des acteurs économiques.

Dans son projet de lignes directrices, la CRE a proposé une modalité de traitement spécifique du cas des contrats cédés . La question des rachats de contrats est complexe et concerne aussi bien de gros acteurs énergétiques dont la surface financière est importante que des PME qui interviennent dans le domaine des EnR. Le prix de cession du contrat a été déterminé sur la base des recettes futures liées aux tarifs d'achats considérées alors comme des flux certains. Ainsi, une partie de la sur-rentabilité des contrats a été captée par le vendeur .

Pour traiter ce sujet sensible, le projet de lignes directrices de la CRE entend n'examiner que la rentabilité des actionnaires actuels . Aussi, elle prévoit de ne s'appuyer que sur l'analyse financière postérieure à l'acquisition. Seule la rentabilité captée par les actionnaires actuels doit être prise en compte . En réponse au questionnaire du rapporteur, la CRE précise qu'elle « prendra en compte les dettes supportées par les détenteurs actuels au titre de l'acquisition des actifs photovoltaïques ainsi que les recettes effectivement captées ou à venir » . Cette mesure apparaît juste mais devrait diminuer les gains financiers nets pour les finances publiques qui résulteront du dispositif.

La prise en compte des spécificités des ZNI sera appelée à être affinée et renforcée dans le cadre de la mise en oeuvre de la clause de sauvegarde. Dans le modèle de calcul proposé, la prise en compte des particularités des ZNI se traduit par une surcote de 25 % des CAPEX et des OPEX normatifs ainsi que par des TRI cibles supérieurs à ceux prévus pour la métropole continentale. Pour déterminer ces surcoûts, l'administration s'est notamment appuyée sur un rapport du syndicat des énergies renouvelables (SER) publié en 2013 10 ( * ) .

Ces modalités de prise en compte apparaissent trop générales . L'application de la clause de sauvegarde devra permettre de les renforcer et, surtout, de les affiner en fonction des spécificités de chaque territoire.

Les lignes directrices de la CRE devraient être clarifiées en ce qui concerne le traitement des producteurs qui détiennent plusieurs centrales dont certaines ne sont pas concernées par la révision tarifaire. Selon le traitement qui sera réservé à ces financements en portefeuille, un risque de contagion de la mesure pourrait potentiellement affecter les modèles économiques d'autres centrales photovoltaïques.

Observation n° 3 : la procédure de réexamen individuel devra garantir la prise en compte d'une approche holistique des exploitations agricoles, ne pas pénaliser les titulaires des contrats pour des rentabilités passées captées par le développeur initial, permettre une prise en compte plus fine et territorialisée des spécificités des ZNI et proportionner au strict nécessaire les demandes de pièces faites aux producteurs.

c) Un délai de suspension du tarif révisé incertain

La suspension du tarif révisé durant toute la période de réexamen n'est pas garantie à ce stade. La suspension est explicitement limitée à seize mois alors que la procédure pourra dans certains cas excéder ce délai . Même si la CRE s'engage dans son projet de lignes directrices à traiter les dossiers avec la meilleure diligence 11 ( * ) , le volume des saisines qu'elle aura à examiner la mettra sous tension. Pour respecter la disposition législative qui prévoit que la clause de sauvegarde doit permettre de préserver la viabilité économique du producteur, il apparaît nécessaire de garantir la suspension du tarif révisé durant toute la période d'examen .

B. INÉVITABLES, LES CONTENTIEUX AFFECTERONT LES BÉNÉFICES ATTENDUS POUR LES FINANCES PUBLIQUES

La disposition prête le flanc aux actions contentieuses. Des investisseurs invoqueront le traité sur la charte de l'énergie (TCE) qui protège les investissements dans ce domaine et prévoit un mécanisme d'arbitrage international. Néanmoins, une décision rendue le 2 septembre 2021 par la Cour de justice de l'Union européenne (CJUE) sur un renvoi préjudiciel de la Cour de cassation indique qu' un investisseur de l'Union européenne ne pourra plus invoquer le traité pour contester la politique énergétique d'un État membre.

Le juge européen précise par ailleurs la définition de l'investissement protégé par le traité international dans le cadre d'un litige portant sur une créance liée à la vente d'électricité : « un simple contrat de fourniture d'électricité est une opération commerciale qui ne saurait constituer un investissement au sens du TCE » .

En ce qui concerne le dispositif de révision mis en oeuvre en Italie, une instance est actuellement en cours devant la CJUE . Son issue pourra être éclairante en ce qui concerne le cas français.

Certaines des caractéristiques du dispositif proposé, comme le recours à une approche normative plutôt qu'aux données comptables réelles des exploitations pourront susciter des contentieux dont l'issue pourrait peser sur le bilan financier de la mesure.

Observation n° 4 : en cumulant les effets de la clause de sauvegarde et des contentieux, que restera-t-il des 3,7 milliards d'euros d'économies escomptés ?

EXAMEN EN COMMISSION

Réunie le mercredi 29 septembre 2021 sous la présidence de M. Claude Raynal, président, la commission a entendu une communication de Mme Christine Lavarde, rapporteur spécial, sur le financement des aires protégées et sur la révision des tarifs d'achats des contrats photovoltaïques signés entre 2006 et 2011.

M. Claude Raynal , président . - Nous en venons à la communication de Christine Lavarde, rapporteur spécial du programme « Service public de l'énergie », sur la révision des tarifs d'achats des contrats photovoltaïques signés entre 2006 et 2011.

Mme Christine Lavarde , rapporteur spécial . - Nous avons été interpellés par la révision des arrêtés tarifaires publiés en 2006 (l'arrêté dit « S06 ») et en 2010 (les arrêtés « S10 » et « S10B »). Nous en avions discuté lors du projet de loi de finances pour 2021 : un amendement du Gouvernement déposé à l'Assemblée nationale prévoyait une remise en cause des tarifs d'achat pour les installations d'une puissance crête supérieure à 250 kilowatt (kW). Les tarifs d'obligation d'achat fixés en 2006 et 2010 ont été surévalués : ils pouvaient aller jusqu'à 300 euros par mégawattheure (MWh) pour les installations non intégrées au bâti, voire 550 euros par MWh pour les installations intégrées au bâti, contre 138 euros par MWh depuis 2002, avec une indexation sur l'inflation, si bien qu'en 2009, des tarifs dépassaient les 600 euros par MWh, alors que les coûts d'exploitation avaient été divisés par quatre. Le Gouvernement avait voulu donner une incitation financière à la filière, mais sans avoir de vision du coût.

Une révision à la baisse des tarifs a eu lieu en 2010, avec les arrêtés S10 et S10B, mais ils restaient très attractifs. Les demandes de raccordement au réseau ont continué à affluer pour bénéficier du tarif avantageux. En catastrophe, l'État a alors instauré un moratoire, avec le décret du 9 décembre 2010. En 2011, la procédure a été refondue pour que l'État retrouve ses capacités de pilotage de la filière.

Lors de l'examen du projet de loi de finances, le Sénat avait suivi la position de notre commission pour rejeter la disposition à cause du risque associé à cette remise en cause de la parole de l'État et du flou entourant le périmètre des installations concernées. Depuis, l'information a progressé mais de façon incomplète. Nous ne disposons toujours pas d'une visibilité parfaite.

Environ 235 000 contrats ont été signés entre 2006 et 2010, avec un coût de soutien public moyen de 480 euros par MWh. Ces contrats représentent à eux seuls près de 30 % des charges de service public liées aux énergies renouvelables, pour seulement 1 % de l'électricité produite en France et 5 % de la production d'énergies renouvelables. La sur-rentabilité est manifeste et on comprend pourquoi l'État cherche à renégocier les tarifs. Les enjeux sont plus d'ordre micro que macro-économique. Les associations soutenant les énergies renouvelables dénoncent une remise en cause qui introduirait une prime de risque et compliquerait l'accès aux financements bancaires, mais nous n'avons pas trouvé d'exemples corroborant cette analyse. Le marché est tel que les acteurs sont toujours prêts à se lancer.

La situation est différente, en revanche, au niveau micro, celui des exploitations. Mais il faut faire du cas par cas pour distinguer le cas des exploitations agricoles, pour lesquelles l'installation photovoltaïque n'est qu'un élément parmi d'autres de l'exploitation ; le cas des installations construites dans les zones insulaires (les zones non-interconnectées ou ZNI), qui ne sont pas connectées au réseau national ; le cas des contrats qui ont été cédés ; et le cas des contrats repris par des investisseurs étrangers.

Le dispositif finalement adopté concerne les installations d'une puissance installée supérieure à 250 kilowatt-crête (kWc), avec comme principe que la révision des tarifs doit toujours permettre une « rémunération raisonnable des capitaux » ; un examen individuel est prévu pour éviter de compromettre la viabilité économique du détenteur du contrat.

Des textes réglementaires d'application sont attendus : un décret et un arrêté. Le décret précisera la notion de « rémunération raisonnable », les paramètres pris en compte pour déterminer la révision tarifaire, le principe d'un tarif minimal ; il fixera la procédure et son calendrier, ainsi que le faisceau d'indices sur lequel la Commission de régulation de l'énergie (CRE) devra s'appuyer pour examiner les situations individuelles dans le cadre de la clause de sauvegarde. L'arrêté précisera principalement les modalités de calcul du tarif révisé. C'est là que les choses se sont corsées cet été.

Après plusieurs échanges informels, une consultation sur les deux textes a eu lieu du 2 au 28 juin, de même qu'une consultation sur les lignes directrices de la CRE concernant l'application de la procédure de la clause de sauvegarde, entre le 9 et le 21 juillet. Comme je vous l'ai déjà signalé, ce dossier souffre d'impréparation depuis son origine. Celle-ci se poursuit puisqu'il a été constaté que les documents soumis à consultation comportaient des erreurs, du fait notamment de la complexité de la formule de calcul. Les résultats donnaient des baisses moyennes de 55 % et de 95 % pour un quart des exploitations visées, suscitant la fronde de la filière.

Un nouveau projet d'arrêté a été élaboré le 15 juillet et une nouvelle consultation sur les lignes directrices de la CRE pour la clause de sauvegarde a été organisée jusqu'au 8 septembre. Aujourd'hui, les textes d'application ne sont toujours pas publiés. La date d'application des nouveaux tarifs au 1 er octobre, un temps envisagée, est caduque compte tenu du retard pris par la procédure. Le Conseil d'État n'a pas encore émis son avis sur le projet de décret. Selon nos dernières informations, le Gouvernement envisagerait désormais une publication de l'ensemble des textes d'ici le 15 octobre... Le Gouvernement s'y est mal pris. Il aurait fallu que tout soit prêt en amont pour que la mesure puisse être acceptable. Le flou et les erreurs matérielles relevées ont suscité l'inquiétude parmi les acteurs. C'est plus que compréhensible.

On en sait plus sur les enjeux financiers de la disposition : 1 071 contrats sont concernés par le dispositif, pour une puissance de 2020 mégawatt-crête (MWc), dont 80 % en métropole et 20 % en zones non interconnectées (ZNI) et 89 % ont été mises en service après 2010. Cela représente 9,3 milliards d'euros de charges de service public de l'énergie (CSPE) pour les 10 ans à venir.

59 % de ces 1 071 exploitations ne subiraient pas de baisse tarifaire ; finalement seules 400 exploitations seraient concernées par les baisses de tarifs, essentiellement les plus grosses, celles qui ont bénéficié d'effets d'échelle et de la baisse des coûts d'installation, et qui ont été mises en service entre 2011 et 2013, lorsque la baisse des coûts était la plus forte. La CRE estime que la révision tarifaire pourrait réduire le montant de CSPE pour les 10 prochaines années de 3,7 milliards d'euros. La baisse moyenne pour les 400 exploitations concernées serait de 47 %.

Un tarif plancher est prévu par le projet de décret et défini par le projet d'arrêté. Il devra compenser les coûts d'exploitation avec une marge de 10 %. Selon la CRE, 4 % des exploitations seraient concernées, avec des baisses de tarifs de 95 %, passant de 570 euros par MWh à 30 euros par MWh. Il faut donc s'attendre à ce qu'elles activent la clause de sauvegarde et que des contentieux apparaissent. L'État a refusé de prendre en compte les coûts réels dans la détermination du tarif révisé, préférant retenir des hypothèses normatives de coûts, dont certaines sont basées sur des coûts moyens internationaux. Le risque de contentieux est donc élevé. Le modèle est aussi très sensible à la date de mise en service et au lieu d'implantation. La CRE n'aura qu'un an et demi pour examiner les dossiers déposés au titre la clause de sauvegarde et définir un nouveau prix. Au terme d'un délai de seize mois, et même si la CRE n'a pas achevé son instruction, le nouveau tarif s'appliquera. Cela ressemble à une usine à gaz... Si les économies ne sont pas certaines, le coût en ressources humaines, lui, est certain pour gérer le dispositif et étudier les dossiers au cas par cas : sept emplois seront créés à la CRE et trois à la direction générale de l'énergie, soit un coût budgétaire de 5 millions d'euros en année pleine pour la gestion administrative du dispositif.

Il aurait donc sans doute été plus judicieux de prendre son temps, de connaître précisément la nature des producteurs concernés - nul ne connaît le nombre de contrats détenus par de gros acteurs du secteur : on allègue le secret des affaires, alors qu'il suffit d'utiliser les données réelles qui figurent dans les comptes des sociétés. On aurait aussi pu demander aux 400 exploitations concernées de fournir leurs données, avec des sanctions élevées en cas de fausse déclaration, et de procéder à un contrôle aléatoire. La procédure aurait donc pu être plus simple et plus proche de la situation réelle de chaque exploitation, mais on a simplement voulu aller vite...

M. Daniel Gremillet , rapporteur pour avis des crédits de la mission « Énergie, climat et après-mines » pour la commission des affaires économiques. - Je partage l'avis de votre rapporteur spécial. On a voulu remettre en cause les contrats signés, mais sans avoir une connaissance précise des exploitants concernés : est-ce des multinationales, des entreprises françaises, des exploitants agricoles, etc. ? C'est incroyable. Il faut faire la distinction entre ceux qui sont intervenus en pionniers pour développer le photovoltaïque, et ceux qui sont intervenus après et ont bénéficié d'une baisse des coûts. Enfin, je crains que les contentieux ne s'accumulent, avec le risque que le gain de 3,7 milliards d'euros escompté soit réduit.

M. Jean-François Husson , rapporteur général . - Le Sénat vient d'adopter une proposition de loi organique relative à la modernisation de la gestion des finances publiques. Les rapports que nous examinons ce matin montrent bien que ce n'est pas tant d'un printemps de l'évaluation dont nos assemblées ont besoin, que d'un travail de contrôle comme nous en menons au Sénat : voilà deux dossiers où l'on découvre des abîmes de complexité, de méconnaissance, de désorganisation, des dérives des coûts, etc. Le Gouvernement, en voulant remettre en cause une partie des contrats, ouvre une boîte de Pandore. Mais le plus grave c'est qu'une telle mesure soit prise sans que l'on ait une vision consolidée du dispositif. Cela fait froid dans le dos ! Voilà qui illustre toute la pertinence du contrôle parlementaire.

M. Victorin Lurel . - Merci pour ce rapport complet et synthétique. J'ai l'impression que l'on a peu évolué depuis la discussion sur le projet de loi de finances : à l'époque, on évoquait un chiffre de 1 047 entreprises concernées ; il serait aujourd'hui de 1 071. Les économies envisagées s'élevaient entre 2 et 3 milliards d'euros ; elles sont aujourd'hui estimées à 3,7 milliards. Je crois que les contentieux seront nombreux comme en Italie ou en Espagne, car la procédure remet en cause quelques principes, notamment l'article 2 du code civil. Des contrats de plus de 10 ans sont susceptibles d'être modifiés. Nul ne peut être favorable à la rente. Je peux donc comprendre la démarche, sans approuver la méthode, très opaque. Le texte du Gouvernement était dépourvu d'étude d'impact. Ce sont toujours les mêmes approximations, les mêmes usines à gaz. Plutôt que d'analyser la comptabilité des entreprises, on va appliquer des normes et des standards pour décider si tel projet est « sur-rentable » ou non. Ce rapport vient donc à point nommé.

À l'époque, j'avais pointé l'asymétrie ente l'Hexagone et les outre-mer. Il faut donc rester vigilant et voir quelle position nous adopterons : en commission et en séance, nous avions rejeté l'article 225, lequel avait été réintroduit par l'Assemblée nationale, avec une clause de sauvegarde et une possibilité de rappel et de contentieux.