N° 804

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 20 juillet 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les régimes d' assurance vieillesse des agents de la régie autonome des transports parisiens et des marins ,

Par Mme Sylvie VERMEILLET,

Sénatrice

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

La commission des finances a examiné le mercredi 20 juillet 2022 le rapport de Mme Sylvie Vermeillet, Sénatrice du Jura, rapporteure spéciale des crédits de la mission « Régimes sociaux et de retraite », sur les résultats de son contrôle sur régimes des retraites des marins et des personnels de la RATP.

La suppression des régimes spéciaux constitue une des constantes des projets de réforme des retraites avancés ces dernières années. Ce contrôle budgétaire visait à évaluer l'impact, pour les finances publiques, d'une telle suppression au travers des cas des deux régimes encore ouverts : ceux des personnels de la RATP et des marins. Sans revenir sur la pertinence du choix opéré à l'époque de la création de ces régimes de privilégier la garantie d'un accès bonifié à l'assurance-vieillesse au détriment d'avantages salariaux, il s'agit de s'interroger sur le périmètre du soutien de la solidarité nationale au financement de droits spécifiques.

L'étude ne peut être que partielle, car la mission « Régimes sociaux et de retraites » ne couvre pas l'ensemble des régimes spéciaux de retraite pour lesquels l'État verse pourtant une subvention d'équilibre ou affecte une dépense fiscale. Dans ces conditions, la maquette budgétaire ne permet pas de disposer d'une approche complète et cohérente des régimes spéciaux bénéficiant de financements publics, dont le montant total atteint 11,16 milliards d'euros en 2022 .

I. LE RÉGIME DES RETRAITES DE LA RATP : L'OUVERTURE À LA CONCURRENCE, PREMIÈRE ÉTAPE D'UNE FERMETURE

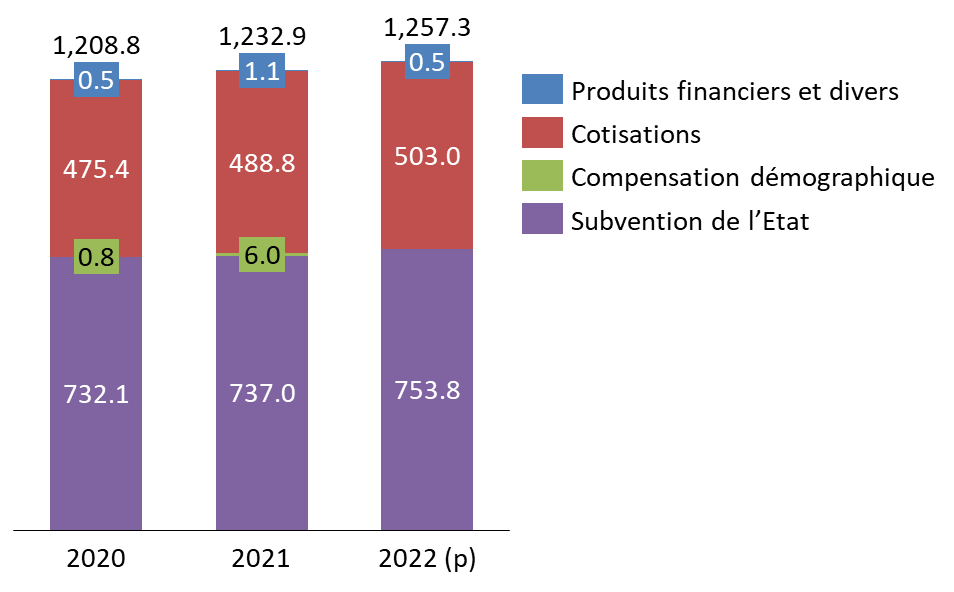

La Caisse de retraites du personnel de la RATP a été créée en 2006. Faute d'accord trouvé avec la CNAV sur un adossement au régime général, le régime reste financé directement par une subvention de l'État (programme 198). Celle-ci, établie à 737 millions d'euros en 2021, représente 60,1 % des ressources du régime. Le montant de la subvention d'équilibre versée par l'État a progressé d'environ 28 % entre 2012 et 2021

Évolution des recettes de la CRP-RATP entre 2020 et 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la direction du budget au questionnaire de la rapporteure spéciale

Le montant des prestations servies représentait, quant à lui, 1 199 millions d'euros en 2021, contre 982 millions d'euros en 2012. La subvention de l'État représente 62 % de cette somme. La charge de la Caisse des retraites au titre des pensions versées est appelée à progresser de 50,6 % d'ici 2050, le montant de celle-ci devant alors atteindre 2,41 milliards d'euros. L'augmentation attendue du nombre de pensionnés justifie en large partie cette majoration.

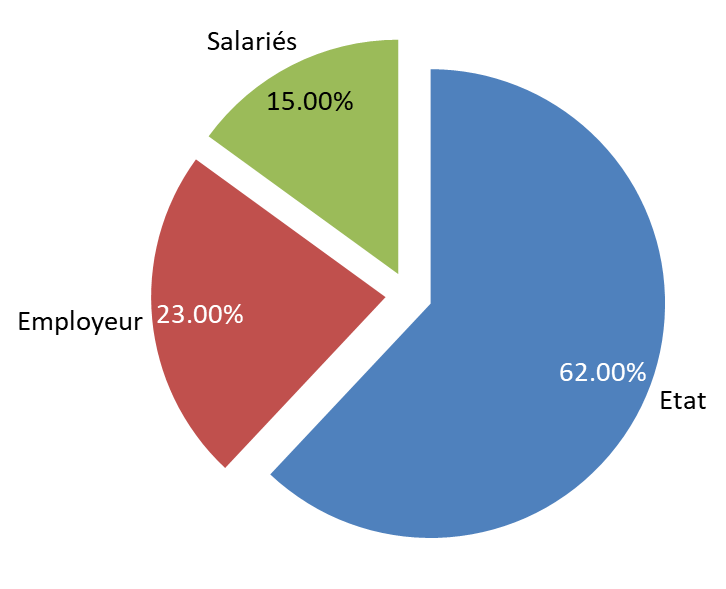

Schéma de financement des prestations servies par la CRP RATP en 2021

Source : commission des finances du Sénat, d'après les réponses de la direction du Budget au questionnaire de la rapporteure spéciale

Le nombre total de cotisants au régime des retraites s'établissait à 40 182 au 1 er janvier 2022. Le nombre de pensions servies s'établissait quant à lui, à la même date, à 52 065, dont 35 170 pensions directes.

A. UN RAPPROCHEMENT PROGRESSIF MAIS ENCORE INÉGAL AVEC LE RÉGIME GÉNÉRAL

1. Un alignement différé et coûteux

L'alignement sur le droit commun des réformes de 2003, 2010 et 2014 a été pour partie différé. La progression du nombre de trimestres d'assurance ou la mise en place d'un mécanisme de décote et de surcote prévue par la réforme dite Fillon de 2003 ont ainsi été appliquées en 2008, soit quatre ans et demi après leur entrée en vigueur au sein de la fonction publique et quatorze ans et demi après l'adoption de telles dispositions au sein du régime général. Cette application a néanmoins été pour partie compensée par des mesures catégorielles majorant mécaniquement le cout des pensions.

L'entrée en vigueur de la réforme dite Woerth de 2010 concernant l'âge d'ouverture des droits a également été décalée à 2017. Celui-ci atteint désormais :

- 62 ans pour le tableau S regroupant les agents sédentaires ;

- 57 ans pour les tableaux A (A1 et A2), soit les agents de maintenance, sous réserve d'avoir effectué 27 ans dans ce tableau ;

- 52 ans pour le tableau B, soit les opérateurs (machinistes, conducteurs notamment), sous réserve d'avoir effectué 27 ans dans ce tableau.

Cotisants à la CRP RATP au 1 er janvier 2022

|

Catégorie |

Effectifs |

|

S |

6 458 |

|

A1 |

464 |

|

A2 |

3 877 |

|

B |

29 383 |

|

Total |

40 182 |

Source : commission des finances du Sénat d'après les données transmises par la RATP

Seule la réforme dite Touraine de 2014 (majoration du nombre de trimestres et progression des cotisations salariales) a été appliquée immédiatement.

Le décret du 30 juin 2008 prévoit, dans le même temps, la suppression des bonifications accordées aux « roulants » et aux personnels de maintenance nouvellement embauchés. Cependant, 44,64 % des salariés sous statut bénéficient encore de cette bonification. Le coût de ce dispositif est estimé à 12,8 millions d'euros par an.

2. Un régime encore favorable

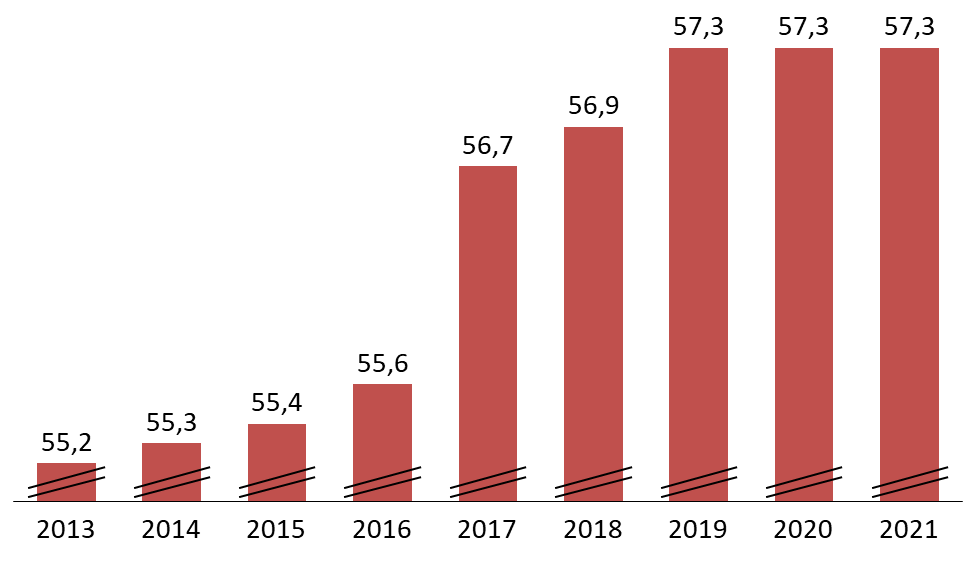

L'âge de départ en retraite moyen, comme la durée de versement moyenne ou les montants perçus viennent souligner une relative imperméabilité du régime au durcissement des conditions d'accès la retraite , potentiellement induites par la transposition des réformes de 2003, 2010 et 2014. L'âge moyen d'une liquidation d'une pension de droit direct du régime spécial atteint ainsi 57,3 ans en 2021, contre 62,9 ans au régime général et 61,9 ans au sein du régime de la fonction publiqu e. L'âge de départ est également moins élevé que ceux constatés au sein d'autres régimes spéciaux (SNCF, Marins). Il existe cependant un décalage entre l'âge d'ouverture des droits et l'âge réel de départ, lié pour partie à l'effet du mécanisme décote/surcote. 77,2 % des départs en 2021 n'ont, ainsi, pas fait l'objet de décote ou de surcote, 16,9 % ont donné lieu à une décote et 5,9 % à une surcote.

Âge de départ moyen en retraite au sein du régime de la RATP

(en années)

Source : commission des finances du Sénat, d'après les données transmises par la CRP RATP

La valeur moyenne mensuelle des pensions nouvellement liquidées atteignait 2 799,47 euros en 2021. Pour mémoire, la pension moyenne brute de droit s'élevait à 1 401 euros par mois pour les personnes retraitées résidant en France en 2019. L'espérance de vie des pensionnés du régime spécial rejoint celle enregistrée pour la moyenne des Français par l'INSEE : 23 ans en 2021 pour les Français âgés de 60 ans. Les pensionnés directs du régime décédés en 2020 avaient en moyenne 81,48 ans.

B. L'OUVERTURE PROGRESSIVE À LA CONCURRENCE POSE LA QUESTION DE LA FERMETURE DU RÉGIME

La loi n° 2009-1503 du 8 décembre 2009 relative à l'organisation et à la régulation des transports ferroviaires et portant diverses dispositions relatives aux transports a prévu la mise en concurrence de l'exploitation des réseaux de la RATP à compter du :

- 31 décembre 2024 pour les services réguliers de transport routier (mode Bus) ;

- 31 décembre 2029 pour les services réguliers de transport par tramway ;

- 2040 pour les autres services réguliers de transport guidé (Métro et Réseau express régional - RER).

S'agissant du mode Bus, la RATP devra donc assurer le service jusqu'au 31 décembre 2024, et transférer dans les entreprises ayant gagné les lots les effectifs nécessaires à la continuité du service. Ainsi, tous les salariés concourant à l'activité Bus (directement ou indirectement soit environ 19 000 salariés) seront transférés dans les sociétés ayant remporté les appels d'offres. L'activité Bus de la RATP sera de son côté transférée au sein de sa filiale Cap Ile-de-France. Les salariés concernés par ces mouvements ne seront par conséquent plus sous contrat avec l'EPIC RATP, et ne bénéficieront plus du statut du personnel et de l'ensemble des dispositions de l'EPIC. Le « sac à dos social », mis en place par la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (LOM), prévoit cependant que les agents RATP transférés au sein des entreprises concurrentes ou de la filiale Cap-Ile-de-France, ainsi que leurs nouveaux employeurs, restent contributeurs du régime de retraite de la RATP. Les conséquences en termes de collecte n'ont pas encore été détaillées, la CRP RATP restant dans l'attente du contenu d'un décret d'application.

Le transfert des agents de la RATP affectés au mode bus met en effet en lumière la question de la pénibilité. L'existence de contraintes spécifiques d'exploitation a conduit à la mise en place d'un cadre social territorialisé (CST), commun à tous les conducteurs opérant sur les lignes RATP appelées à être ouvertes à la concurrence. Sans mésestimer la spécificité du transport parisien, il convient cependant de la remettre en perspective en rappelant les difficultés rencontrées par chauffeurs de transports de personnes, en particulier scolaires, dans les territoires. La durée moyenne de versement des pensions directes servies aux conducteurs RATP est d'ailleurs relativement élevée : 26,1 années en 2020. Au regard des données disponibles en matière d'espérance de vie des retraités de la RATP et des conditions de travail des agents d'autres sociétés de transports collectifs, la question de la pénibilité ne peut constituer la raison d'un maintien du régime spécial de la RATP.

C. LA QUESTION DU FINANCEMENT DES AVANTAGE SPÉCIFIQUES

Le taux de cotisation auprès du régime des retraites de la RATP s'établit à :

- 12,95 % s'agissant des cotisations salariales ;

- 19,13 % en ce qui concerne la contribution patronale.

Le taux de cotisation patronale évolue chaque année en fonction des résultats de l'année précédente.

Les cotisations versées au régime ne permettent pas, en tout état de cause, de financer les avantages spécifiques, soit principalement les possibilités de départ anticipé et les bonifications de pension. C'est donc la solidarité nationale via le budget de l'État qui finance ces mécanismes. Le coût peut être estimé à 350 millions d'euros par an.

Le contexte d'ouverture à la concurrence n'est, aujourd'hui, pas favorable à la mise en place d'un taux spécifique (T2) destiné à financer ces avantages. Celle-ci complexifierait, en effet, le maintien du droit au régime spécial pour les salariés transférés vers des employeurs de la branche. Le financement du T2 conduirait surtout à renchérir le coût du transport et donc la charge des autorités organisatrices des mobilités ayant recours à la RATP, à l'instar d'Ile-de-France Mobilités.

D. QUEL IMPACT D'UNE FERMETURE DU RÉGIME ?

Une fermeture du régime conduirait à un double mouvement :

- d'une part, une attrition du nombre de cotisants avec pour corollaire une baisse des cotisations perçues par la CRP-RATP ;

- d'autre part, afin de compenser cette perte de recettes, une progression de la subvention d'équilibre de l'État.

Ce scénario, coûteux à court terme pour les finances publiques , pourrait cependant être contourné par la mise en place d'une compensation financière versée par le régime général et l'Agirc-Arrco , à l'instar de celui mis en place pour le régime spécial de la SNCF. Les régimes de droit commun percevraient, en effet, à compter de la date de fermeture, les cotisations des salariés de la RATP qui leur seraient désormais affiliés, mais sans avoir encore de droits à pension à honorer, alors même que la CRP-RATP devrait pour sa part continuer d'assurer le versement des pensions aux retraités du régime, actuels ou à venir, mais en ne percevant plus qu'un flux de cotisation en attrition. L'impact financier d'une fermeture du régime de la RATP pour l'État serait alors nul ou quasi nul.

II. LE RÉGIME DES RETRAITES DES GENS DE MER : LA DOUBLE CONTRAINTE DE LA PÉNIBILITÉ ET DE LA COMPÉTITIVITÉ

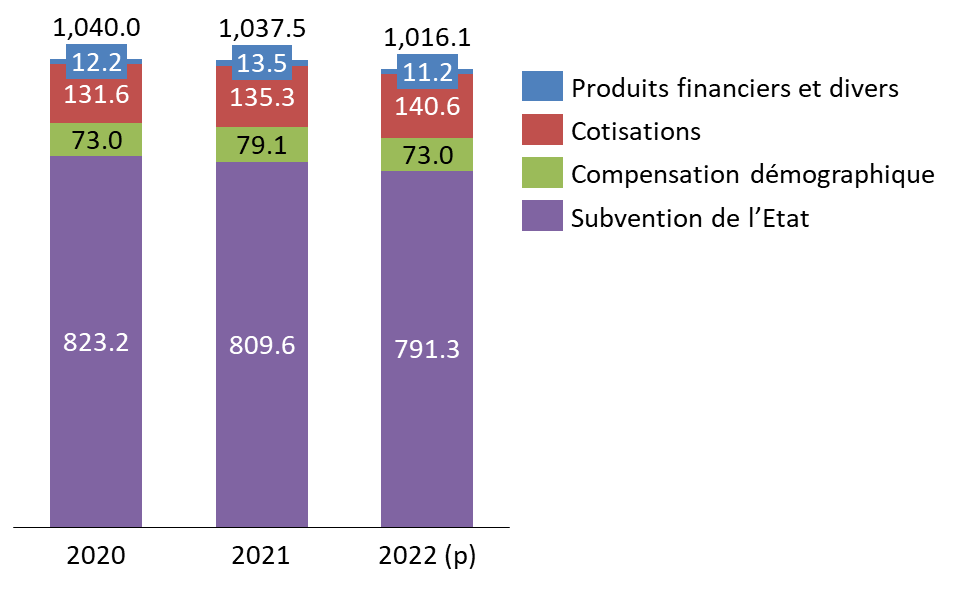

Le régime des retraites des marins , issu du Fonds des invalides de la marine, institué par Colbert en 1673, est réservé aux gens de mer salariés ou non salariés exerçant une activité directement liée à l'exploitation du navire. La gestion du régime est actuellement assurée par l'Établissement national des invalides de marine (ENIM). Le programme 197 « Régimes de retraites et de sécurité sociale des marins », soit 809,57 millions d'euros, contribue pour plus de la moitié à son financement. Le budget de l'ENIM atteint environ 1,57 milliard d'euros.

La dotation du programme 197 s'articule autour de deux axes :

- le financement des dépenses d'intervention liées au risque vieillesse (799,40 millions d'euros en 2021, soit 98,75 % des crédits du programme) ;

- la subvention pour charge de service public dédiée au fonctionnement de l'ENIM (10,17 millions d'euros en 2021).

S'agissant du régime de retraite des marins, il est abondé par :

- des cotisations salariales et patronales dont les montants divergent en fonction du statut des marins et des registres auprès desquels sont enregistrés, les navires sur lesquels ils sont embarqués. Ces cotisations (salariales et patronales) se sont élevées à 135,3 millions d'euros (dont 28,7 millions d'euros compensés par l'État) en 2021 ;

- la subvention d'équilibre versée par l'État via le programme 197. Celle-ci correspond à 78 % des recettes du régime et couvre 82 % des pensions versées. Elle concourt au financement du risque vieillesse et des dispositifs d'action sociale en lien avec le risque vieillesse (1,43 million d'euros en 2020).

En agrégeant subvention d'équilibre et prise en charge des cotisations, le financement de l'État représente 81 % des ressources du régime de retraite des marins.

Évolution des recettes du régime de retraite des marins entre 2020 et 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la direction du Budget au questionnaire de la rapporteure spéciale

A. UN CONTEXTE ÉCONOMIQUE QUI REND LE RÉGIME DÉPENDANT AUX FONDS PUBLICS

1. Un nombre réduit de cotisants répartis au sein de 20 catégories

Établi à 29 189 au 31 décembre 2020, le nombre de cotisants devrait baisser de près de 5 % d'ici à 2025, avant d'amorcer une décrue encore plus nette d'ici 2050 (21 100). Le décret du 7 mai 1952 classe les marins affiliés au régime spécial en 20 catégories, reflétant les principales familles de métiers. Chacune des catégories compte entre 1 et 28 fonctions, soit au total 270 fonctions, dont 75 ne concerneraient chacune que 10 marins. Cette grille détermine un salaire forfaitaire sur lequel sont assises les cotisations des marins, contributions des armateurs et pensions de retraite, sans pour autant refléter totalement les salaires effectivement versés. C'est notamment le cas pour les pêcheurs, rémunérés à la part.

Évolution du nombre de cotisants par secteur d'activité entre 2000 et 2020

|

Année |

Secteur d'activité |

Total 1 ( * ) |

||||

|

Commerce |

Cultures marines |

Pêche |

Plaisance professionnelle |

Inconnu 2 ( * ) |

||

|

2000 |

15 145 |

5 082 |

22 064 |

1 114 |

17 486 |

44 475 |

|

2005 |

15 657 |

5 217 |

20 517 |

1 314 |

15 662 |

43 118 |

|

2010 |

16 796 |

5 022 |

17 059 |

1 698 |

14 327 |

40 715 |

|

2015 |

16 170 |

4 916 |

15 832 |

1 771 |

14 680 |

38 921 |

|

2020 |

15 142 |

4 686 |

14 513 |

2 103 |

17 312 |

36 230 |

Source : commission des finances d'après les données transmises par l'ENIM

Il convient de rappeler à ce stade que la totalité de la flotte française comme l'ensemble des marins français ne sont pas affiliés à l'ENIM. Les règles sociales dépendent en effet à la fois du pavillon d'immatriculation du navire et de la résidence du marin.

2. Une diminution imputable à la concurrence internationale ?

La diminution du nombre de cotisants peut être liée à plusieurs facteurs :

- le contexte de concurrence internationale et la question de la compétitivité qui ont affecté la taille de la flotte sous pavillon français ;

- le développement de l'automatisation des navires ;

- la progression des gains de productivité.

La question de la concurrence internationale, notamment au sein de l'Union européenne, est sans doute la clé de voute de toute réflexion sur l'avenir du régime des marins. Ainsi, pour une journée d'embarquement, le coût d'un navire français de transport sur la Manche en effectifs atteint 37 206 euros, quand celui du navire chypriote sur le même secteur est évalué à 10 162 euros.

3. Une prise en charge partielle des contributions patronales par l'État

Si 30 taux de cotisation patronale ont été mis en place afin de prendre en compte la taille et l'affectation du navire, le secteur bénéficie de nombreux dispositifs d'exonérations de charges sociales (exonérations pour les propriétaires embarqués sur leurs propres navires, navires immatriculés au registre international français - RIF, dispositif du demi-rôle en outre-mer) qui induisent une compensation par l'État. 95 millions d'euros sont ainsi pris en charge chaque année par l'État . Ces exonérations ne concernent pas uniquement le risque vieillesse. Elles couvrent notamment le dispositif d'exonération de cotisations patronales, dit de « net wage » mis en place en 2021, qui comprend un remboursement aux entreprises des cotisations versées sur les salaires, initialement ouvert au seul secteur des ferries, et étendu, en 2022, à d'autres branches (marchandises, services, croisières).

B. UN RÉGIME COMPOSITE INSUFFISAMMENT FINANCÉ

1. Des prestations adaptées à différents publics

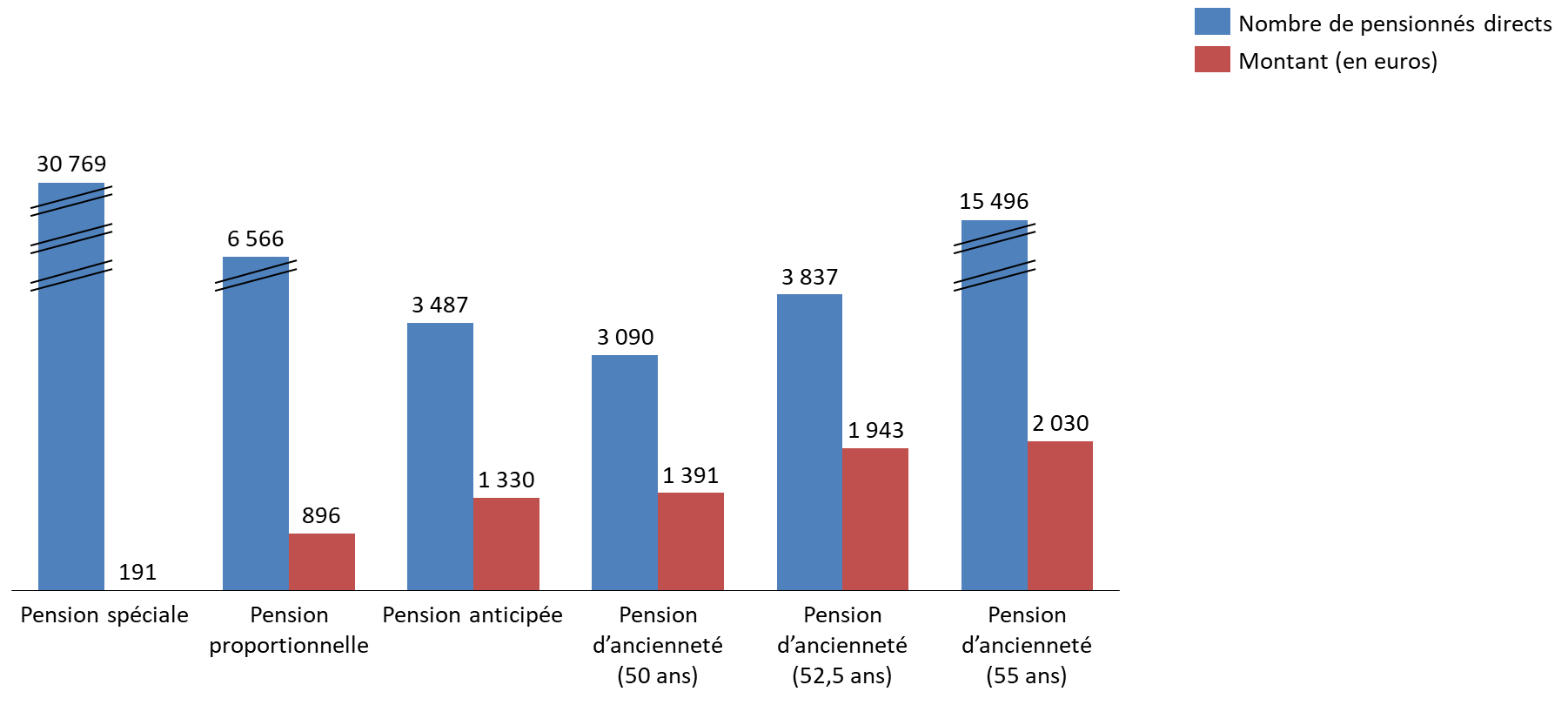

Le régime verse aujourd'hui quatre types de pensions , non cumulables entre elles, selon l'ancienneté :

- la pension d'ancienneté , liquidable lorsque le marin réunit au moins vingt-cinq années de services. L'âge d'ouverture des droits est alors de 50 ans. La pension peut être liquidée à 52 ans et demi voire 55 ans si le marin a cotisé durant 37 ans et demi. Un marin peut, par ailleurs reporter au-delà de ses 55 ans la liquidation de sa pension afin d'acquérir un nombre suffisant d'annuités ;

- la pension proportionnelle , liquidable dès lors qu'au moins quinze années de services ont été accomplies. L'âge d'ouverture des droits est fixé à 55 ans ;

- la pension spéciale , liquidable lorsque la durée de services est comprise entre trois mois et quinze ans. L'âge d'ouverture des droits est fixé à 60 ans mais peut être ramené à 55 ans si le marin détient une autre pension servie par l'État ou par un autre régime de sécurité sociale ;

- la pension de retraite anticipée , versée si, au-delà de 15 annuités de service, l'exercice de l'activité est impossible en raison d'une inaptitude dûment constatée.

Cette offre variée répond à la question centrale de la pénibilité et de son corollaire, la disponibilité . Ces critères justifient également des règles de liquidation éloignées de celles applicables au sein du régime général ou d'autres régimes spéciaux. Il en va ainsi de l'âge d'ouverture des droits fixé entre 50 et 60 ans selon le type de pension, de l'absence de décote ou du mode de calcul des arrérages sur les 3 dernières années de service.

Nonobstant ces avantages, l'âge moyen de liquidation reste supérieur à celui constaté au sein d'autres régimes spéciaux pour atteindre 59,7 ans en 2021. L'âge moyen de départ en retraite est largement supérieur à 55 ans en raison de la part importante de pensions spéciales , accordées aux marins disposant de moins de 15 ans de service et qui sont pour la plupart polypensionnés.

Les montants divergent logiquement en fonction du type de pension.

Nombre de pensionnés directs et montant mensuel

de la pension servie

en décembre 2021

Source : commission des finances du Sénat, d'après les données transmises par l'ENIM

La question de la pénibilité ne ressort pas nettement s'agissant de l'espérance de vie, comme en témoigne l'âge moyen des pensionnés directs décédés en 2021 : 82,1 ans (82,1 ans chez les hommes et 80,2 ans chez les femmes). La durée moyenne de perception est, quant à elle, établie à 25 ans. Ces données restent cependant des moyennes et n'illustrent qu'imparfaitement la réalité des carrières, leur pénibilité et leur durée. L'indice de fréquence des accidents du travail atteint ainsi en moyenne 60 pour mille ETP dans le secteur, soit un chiffre plus élevé que celui constaté au sein d'autres secteurs d'activité (33,5 pour mille ETP pour l'ensemble des activités terrestres).

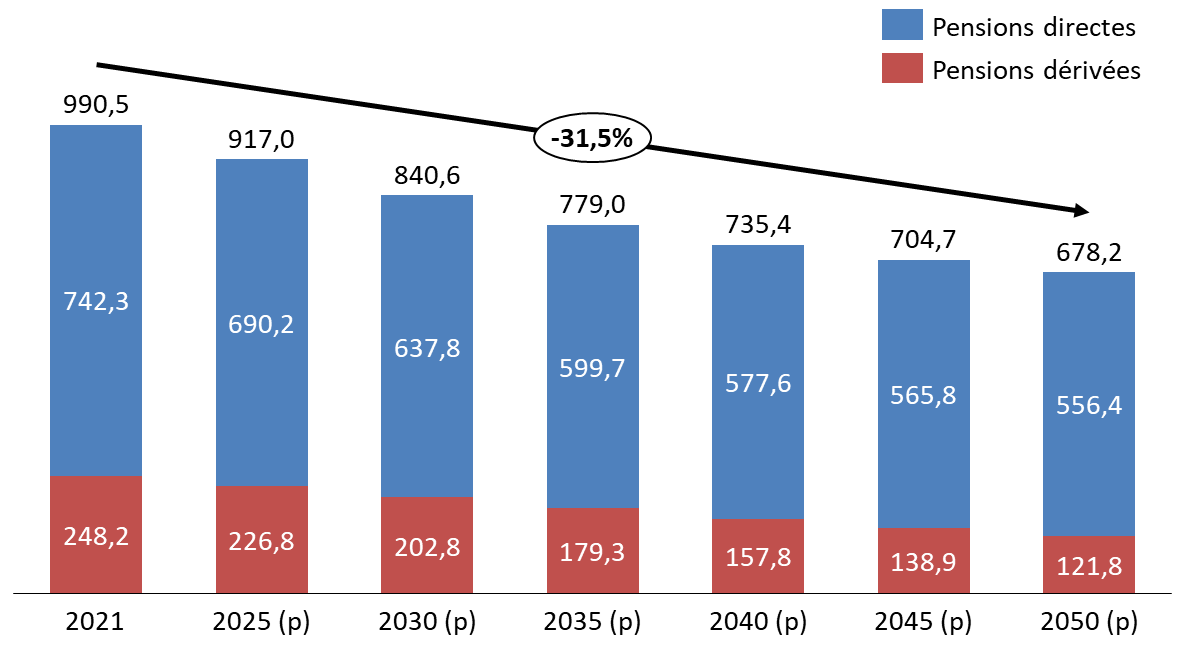

2. Une diminution attendue des charges qui ne résout pas la question de la viabilité du régime

Si 2022 devrait coïncider avec une légère montée en charge des pensions, la tendance sur le long terme reste une baisse des versements opérés par le régime. L'ENIM table ainsi sur une diminution de 31,5 % du montant versé annuellement d'ici à 2050. La diminution du nombre de pensionnés à l'horizon 2050 explique principalement cette baisse attendue de la charge.

Projection des montants versés entre 2021 et 2050

(en millions d'euros)

Source : commission des finances d'après les données transmises par l'ENIM

En dépit de cette diminution annoncée, le rapport démographique de la caisse des retraites des marins devrait demeurer extrêmement défavorable. Établi à 0,27 cotisant pour 1 retraité (pensionnés directs et réversataires confondus) en 2021, il pourrait remonter à 0,33 à l'horizon 2050. Un tel ratio fragilise toute option d'un désengagement financier de l'État à moyen terme si les paramètres du régime restent inchangés.

C. UNE RÉFORME IMPOSSIBLE ?

Les spécificités du régime comme le contexte social du secteur de la pêche ont largement contribué à l'exclure des précédentes réformes des retraites. Ainsi, de la réforme des retraites de 2014 n'a été retenu que le décalage de la révision annuelle de la pension à la date des pensions des autres régimes. L'article 7 du projet de loi instituant un système universel des retraites (SUR) prévoyait, en 2020, une intégration des assurés du régime d'assurance vieillesse des marins au sein du nouveau système, tout en reconnaissant la spécificité du régime.

La double question de la pénibilité et de la compétitivité fragilise toute velléité de fermeture complète du régime. Elle n'interdit pas pour autant de modifier certains de ses paramètres, en menant à bien une réévaluation progressive de son mode de financement et une prise en compte plus fine des déroulés de carrières, avec en filigrane la question de l'intégration ou non des polypensionnés.

Ainsi, une réforme a minima du régime pourrait passer par une révision des grilles de métiers . Il convient de parvenir à la mise à niveau d'une liste datée comprenant des fonctions disparues (palefreniers) voire insuffisamment ouverte à de nouvelles tâches (officiers électroniciens, fonctions sur les plateformes off-shore), l'affiliation de certains métiers au régime pourrait être revue. Il en va ainsi des ostréiculteurs ou des conchyliculteurs dont l'enregistrement auprès du régime des marins peut être sujet à caution.

La question du temps de mer doit également être abordée. Ainsi, en 2020, plus de 10 % des cotisants au régime ont effectué un service à terre. 272 cotisants se sont notamment vus affectés à terre pour une durée dépassant 4 mois. La question de la pénibilité - qui varie selon les secteurs d'activité et les fonctions occupées - pourrait être appréciée au travers de la notion de temps de mer. Celle-ci pourrait être valorisée au moment de définir les annuités nécessaires à la liquidation ou à la détermination de l'âge d'ouverture des droits.

Le régime de retraite des marins est, par ailleurs, essentiellement un régime dit « de passage » pour les cotisants. Deux facteurs justifient une telle appréciation :

- 70 % à 90 % des bénéficiaires du régime sont des polypensionnés ;

- 48 % des liquidations de pensions concernent des marins ayant eu une carrière inférieure à 15 ans de services (pension spéciale).

Au regard de ces éléments, il convient de s'interroger sur la spécificité du métier de marin dans un parcours de carrière qui semble plus complexe. Le versement d'une pension par un régime spécial qui ne représente qu'une partie de la vie professionnelle de l'assuré pose question. Un reversement des cotisations vers le régime général pourrait être envisagé pour les carrières courtes dans le secteur maritime, ce qui permettrait d'alléger la charge pesant sur le régime spécial.

* 1 Le tableau dénombre les marins ayant cotisé pour la maladie ou la vieillesse au cours de l'année. Le calcul se base sur les lignes de services déclarées pour chaque marin. La ligne total compte distinctement tous les marins avec une ligne de service ayant débuté dans l'année. Un marin pouvant être classé dans différentes catégories au sein d'une même année, la somme du nombre de marins de chaque catégorie n'est pas égale au total. De la même façon, un marin pouvant exercer son activité dans deux secteurs d'activité différents, la somme du nombre de marins de chaque catégorie n'est pas égale au total.

* 2 Le secteur d'activité « Inconnu » comptabilise les marins qui ne naviguent pas (position à terre, congé, formation etc.).