III. ILE-DE-FRANCE MOBILITÉS : UNE IMPASSE FINANCIÈRE DE 10 MILLIARDS D'EUROS D'ICI 2030

A. UN MODÈLE DE FINANCEMENT ATYPIQUE ET SOUS TENSION

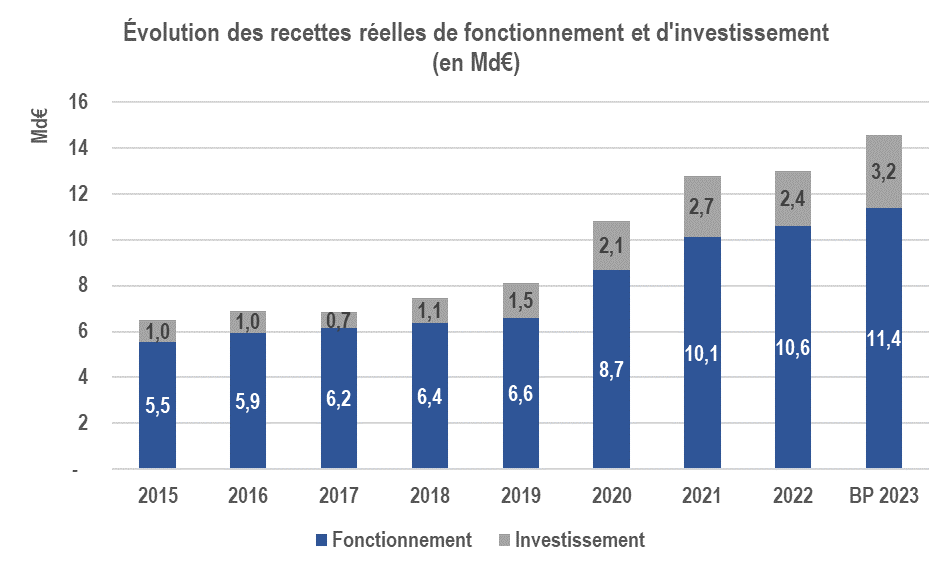

La progression importante des recettes réelles de fonctionnement d'IDFM à compter de 2020 est essentiellement due à la révision des modes de rémunération des opérateurs de transport (voir supra dans l'analyse de l'évolution des dépenses de fonctionnement) et au fait que progressivement, depuis 2020 et au fil du renouvellement des conventions, les recettes tarifaires sont désormais collectées par ces opérateurs puis reversées à IDFM qui les inscrit à son compte de résultat.

Source : IDFM

Si l'on retraite ce phénomène qui relève d'un simple effet de périmètre, il apparaît que les recettes d'exploitation globales d'IDFM ont évolué tel que l'illustre le graphique ci-après.

Évolution des recettes de fonctionnement d'IDFM (2018-2022)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses d'IDFM et de la DGITM aux questionnaires des rapporteurs.

Entre 2018 et 2022, les recettes d'exploitation d'IDFM ont ainsi progressé de 7 %. Cette hausse est portée par la dynamique du versement mobilité (VM) dont le produit a augmenté de 18 % sur la même période. Dans le même temps, les contributions versées par les collectivités membres d'IDFM ne progressaient que de 4 %. Les recettes commerciales ont été fortement affectées en 2020 et dans une moindre mesure en 2021 par les conséquences de la crise sanitaire. En 2020 et en 2021, les recettes d'IDFM ont été complétées par des aides exceptionnelles, principalement sous la forme d'avances remboursables, versées par l'État.

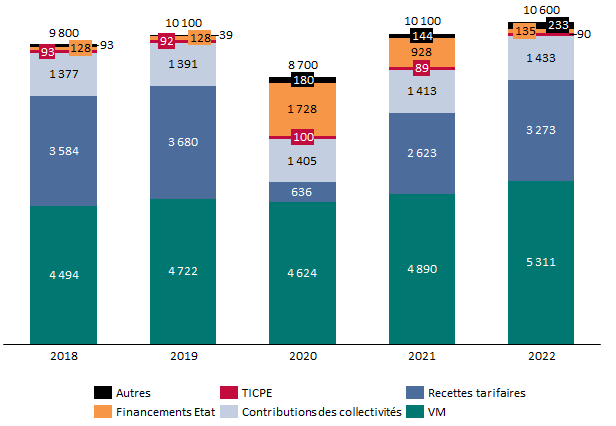

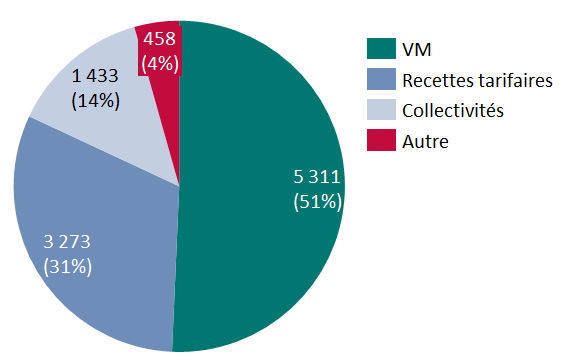

En 2022, le financement du fonctionnement d'IDFM était assuré à un peu plus de 50 % par les recettes tirées du VM, à un peu plus de 30 % par les recettes commerciales payées par les usagers et, à un peu moins de 15 % par les contributions des collectivités territoriales membres de l'AOM francilienne.

Répartition des recettes de fonctionnement d'IDFM en 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses d'IDFM et de la DGITM aux questionnaires des rapporteurs

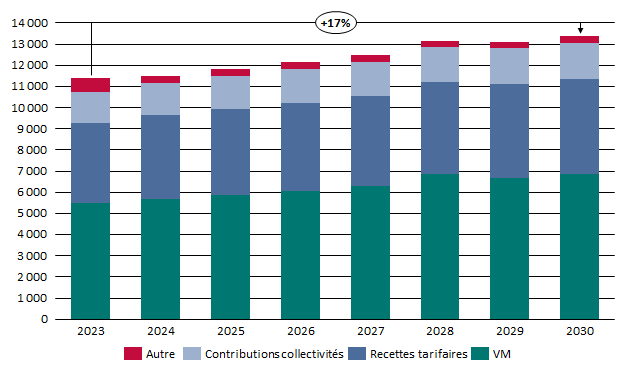

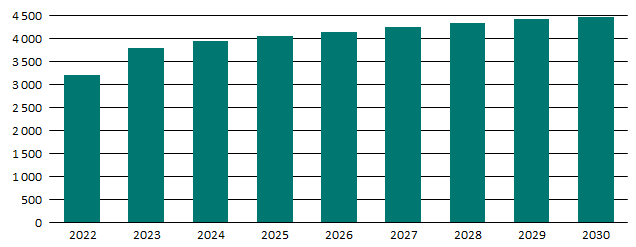

D'après les dernières estimations, et à législation et tarification constante, les recettes de fonctionnement de l'AOM francilienne pourraient augmenter de 17 % entre 2023 et 2030 pour dépasser les 13 milliards d'euros par an à cette date.

Évolution prévisionnelle des recettes de fonctionnement d'IDFM à horizon 2030

(en millions d'euros)

Source : commission des finances du Sénat

1. Un financement assuré à plus de 50 % par les entreprises

En 2022, les recettes issues du versement mobilité représentaient plus de la moitié du total des ressources d'exploitation d'IDFM.

Les trois taux de versement mobilité en Île-de-France

Les dispositions législatives de l'article L2531-4 du code général des collectivités territoriales (CGCT) déterminent les taux plafonds du VM en Île-de-France. Aujourd'hui, en conformité avec ces dispositions, trois taux distincts sont appliqués en fonction des territoires :

- un taux de 2,95 % pour Paris, les Hauts-de-Seine et, depuis 202183(*), pour la Seine-Saint-Denis et le Val-de-Marne ;

- un taux de 2,01 % pour les communes de grande couronne les mieux desservies par le réseau de transports dont la liste, définie par un décret en Conseil d'État, figure à l'article R2531-6 du CGCT ;

- un taux de 1,6 % pour les autres communes de la région Île-de-France.

Source : commission des finances du Sénat

En Île-de-France comme ailleurs, le versement mobilité s'est révélé être une ressource à la fois essentielle au financement des AOM et également extrêmement dynamique. Entre 2010 et 2019, pourtant une période de faible inflation, le rendement du VM en Île-de-France progressait en moyenne de 5,4 % chaque année. Cette forte progression résulte d'une part du dynamisme de la masse salariale (l'assiette du VM) en Île-de-France (+ 3,1 % en moyenne annuelle entre 2010 et 2019) et, d'autre part des augmentations de taux décidées entre 2017 et 2021 dans le cadre d'un pacte de financement conclu en 2016 pour financer le passage au passe Navigo à tarif unique. Tous les taux de versement mobilité en Île-de-France ont été portés à leur plafond légal.

Il faut noter que le financement de la mobilité en Île-de-France par les entreprises ne se réduit pas au versement mobilité. Les entreprises franciliennes contribuent aussi significativement au financement d'IDFM à travers le remboursement partiel des abonnements de transport en commun de leurs salariés. Difficile à évaluer, cette participation pourrait représenter environ un milliard d'euros par an84(*).

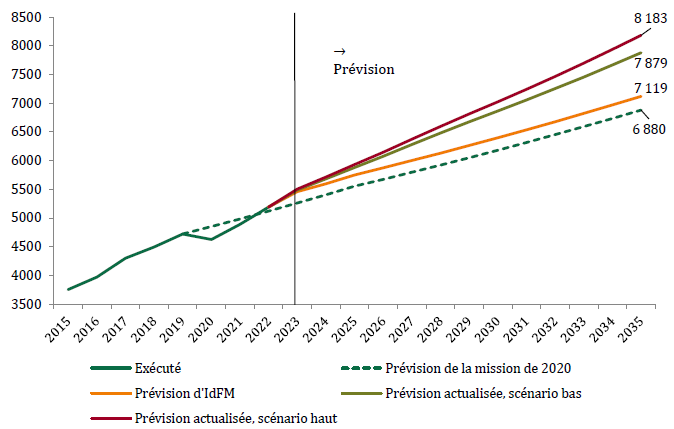

D'après le scénario bas retenu par le rapport d'inspection de mai 2023 précité, la dynamique prévisionnelle du versement mobilité pourrait conduire à porter son rendement à environ 6,6 milliards d'euros en 2030 puis 8 milliards d'euros à horizon 2035, soit des augmentations respectives de 25 % et de 50 % par rapport à 2022 (5,3 milliards d'euros).

Évolution prévisionnelle des recettes de VM à horizon 2035

(en millions d'euros)

Source : rapport sur les perspectives financières d'IDFM, mai 2023

2. Des recettes commerciales modérées qui vont néanmoins augmenter de 300 millions d'euros par an en raison de la revalorisation des tarifs décidée en 2023

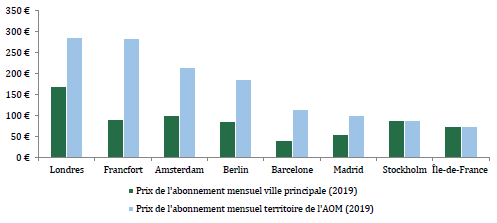

Les recettes tarifaires d'IDFM se sont élevées à 3,3 milliards d'euros en 2022, représentant environ 30 % du total des ressources de fonctionnement de l'AOM. Le récent rapport des inspections constate que les tarifs pratiqués en Île-de-France se situent à des niveaux inférieurs aux moyennes constatées dans d'autres grandes agglomérations internationales. Ce constat est renforcé si la comparaison porte sur l'abonnement mensuel dont la spécificité francilienne repose sur une tarification unique étendue à l'ensemble du territoire de l'AOM.

Comparaison du prix des abonnements mensuels de

transports urbains

dans plusieurs métropoles

européennes

(en euros)

Source : rapport sur les perspectives financières d'IDFM, mai 2023

Si l'on considère la part que représentent les recettes tarifaires dans le total des ressources d'IDFM, là encore, il apparaît que l'AOM francilienne se situe dans la moyenne basse des grandes métropoles. Cette part atteint par exemple 73 % à Londres et près de 50 % à New-York ou à Berlin85(*).

Si la part représentée par les usagers franciliens dans le financement d'IDFM est plus élevée que la moyenne nationale, cette comparaison doit être pondérée par le fait que l'offre de service y est également en moyenne très nettement supérieure.

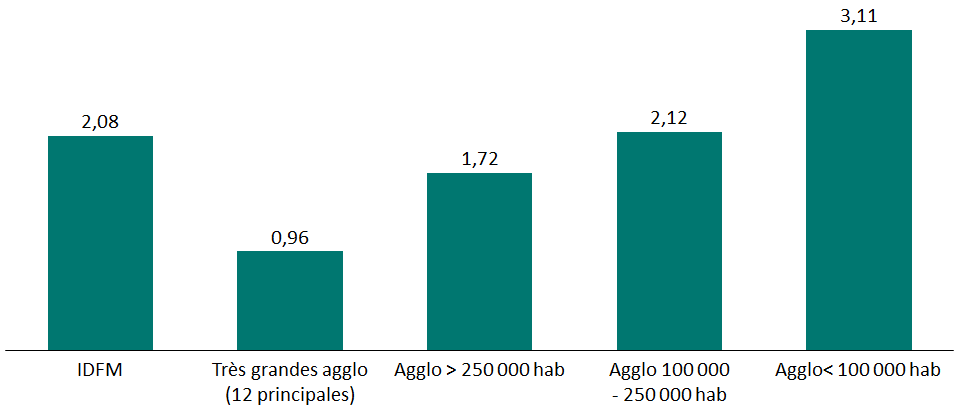

Par ailleurs, si l'on raisonne en termes de coût public par voyage net de la participation des usagers86(*), IDFM se distingue des autres grandes métropoles par un déficit nettement supérieur qui se rapproche de celui constaté dans les agglomérations moyennes.

Comparaison du coût public par voyage selon

les tailles d'agglomération

en France (2019)

(en euros par voyage)

Source : commission des finances, d'après les travaux de Jean Coldefy

Au cours de la période 2020-2022, les pertes de recettes tarifaires constatées par IDFM du fait de la crise se seraient élevées à environ 3,7 milliards d'euros87(*).

En 2023, après une période de gel des prix depuis 2017, les tarifs d'IDFM ont augmenté en moyenne de 12 % et le passe Navigo est passé de 75,20 euros à 84,10 euros par mois. Ces augmentations tarifaires doivent permettre une hausse des recettes tarifaires de 285 millions d'euros par an dès 2023.

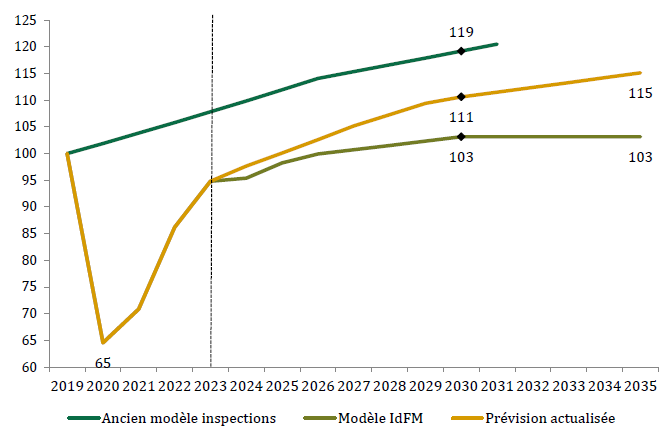

En termes de perspectives d'évolution du volume de fréquentation, le rapport des inspections de mai 2023 est légèrement plus optimiste qu'IDFM et prévoit un retour du trafic à son niveau de 2019 en 2025 plutôt qu'en 2026. Il anticipe également un trafic à hauteur de 95 % de son niveau de 2019 dès 202388(*). À plus long terme, le rapport des inspections est également plus optimiste que les prévisions d'IDFM s'agissant des incidences du télétravail sur les recettes tarifaires.

Évolution prévisionnelle en volume des recettes tarifaires à horizon 2035

(en millions d'euros)

Source : rapport sur les perspectives financières d'IDFM, mai 2023

À partir de ces hypothèses, les recettes tarifaires perçues par IDFM pourraient augmenter d'environ 18 % entre 2023 et 2030 pour approcher les 4,5 milliards d'euros par an en fin de période contre 3,8 milliards d'euros en 2023 après l'augmentation tarifaire de 12 % réalisée au 1er janvier de cette année.

Évolution prévisionnelle des recettes tarifaires perçues par IDFM à horizon 2030

(en millions d'euros)

Source : commission des finances du Sénat

3. L'encadrement des subventions des collectivités

Les concours publics versés par les collectivités territoriales membres d'IDFM représentent actuellement un peu moins de 15 % des recettes d'exploitation de l'AOM francilienne et se décomposent en deux catégories :

- d'une part les contributions statutaires des collectivités territoriales membres d'IDFM, dont le montant est voté chaque année par le conseil d'administration de l'AOM ;

- d'autre part les compensations liées à des réductions de tarifs accordées par des collectivités au titre de leur politique d'aide sociale.

Selon les dispositions de l'article L1241-10 du code des transports, seule une majorité des deux-tiers du conseil d'administration de l'AOM peut modifier la répartition des contributions statutaires entre les collectivités membres d'IDFM. La répartition de ces contributions figure aujourd'hui à l'article R1241 46 du même code (voir encadré ci-après).

Article R1241-46 du code des transports

Les charges mentionnées à l'article L. 1241-15, notamment celles qui résultent des obligations tarifaires imposées aux transporteurs, sont réparties entre la région Ile-de-France et les autres collectivités territoriales membres d'Ile-de-France Mobilités selon les quotités suivantes :

1° Région Ile-de-France : 51,000 % ;

2° Ville de Paris : 30,380 % ;

3° Département des Hauts-de-Seine : 7,742 % ;

4° Département de la Seine-Saint-Denis : 3,749 % ;

5° Département du Val-de-Marne : 3,014 % ;

6° Département des Yvelines : 1,593 % ;

7° Département de l'Essonne : 0,980 % ;

8° Département du Val-d'Oise : 0,907 % ;

9° Département de Seine-et-Marne : 0,637 %.

Les concours financiers correspondants sont versés à Ile-de-France Mobilités.

La quotité de la région Ile-de-France ne peut être inférieure à 51 %.

Source : code des transports

Entre 2014 et 2021, les contributions statutaires ont augmenté en moyenne de 1,1 % par an. Dans les perspectives de financement qu'elle retient pour les années à venir, IDFM prévoit de maintenir le principe actuel d'une évolution de ces contributions au niveau de l'inflation prévisionnelle.

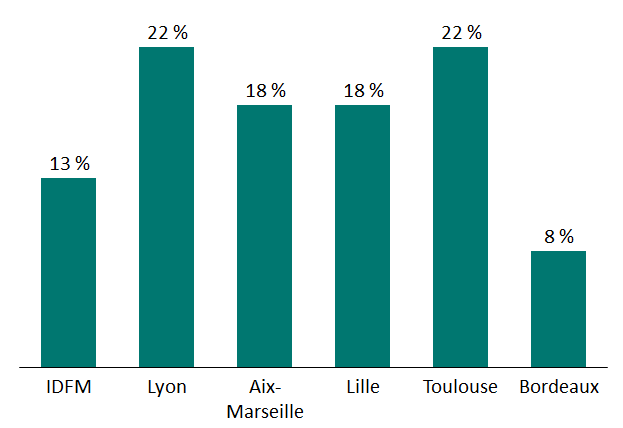

La part de financement assurée par les contributions des collectivités d'IDFM apparaît comme plus faible que celle constatée dans cinq autres plus importantes AOM de France, à l'exception de Bordeaux. Ce constat mérite cependant d'être nuancé en raison du poids du budget d'IDFM, incomparable à celui des autres AOM.

Part des contributions des collectivités

membres dans les recettes réelles

de fonctionnement des

AOM

Source : commission des finances du Sénat, d'après les réponses d'IDFM au questionnaire des rapporteurs

4. Une affectation d'accise sur les énergies (TICPE) plafonnée à 100 millions d'euros

Dans le cadre du protocole de 2016 visant à financer le passage au tarif unique du passe Navigo il a été décidé d'augmenter les taux franciliens de l'accise sur les énergies (ancienne taxe intérieure sur la consommation de carburant et de combustibles fossiles ou TICPE) dont le produit a été affecté à IDFM dans la limite de 100 millions d'euros par an. Ainsi, depuis le 1er janvier 2017, la loi89(*) permet-elle l'application d'une majoration d'accise sur les énergies spécifique à la région Île-de-France dans les limites suivantes :

- 1,89 euros par mégawattheure (MWh) pour les gazoles ;

- 1,148 euros par MWh pour les essences.

Ces majorations sont aujourd'hui appliquées à leur montant plafond.

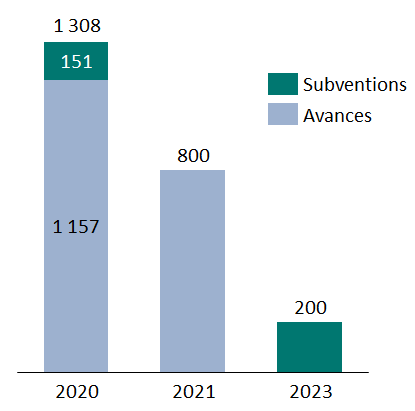

5. Les 2 milliards d'euros d'avances remboursables accordées par l'État contraignent les ratios financiers d'IDFM

Pour accompagner les AOM face aux conséquences de la crise sanitaire, l'État a déployé plusieurs dispositifs exceptionnels de soutien en 2020 puis en 2021. S'agissant de l'année 2020, la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 a prévu un dispositif de compensation des pertes de versement mobilité (VM) sous forme de subvention. Pour IDFM, la compensation a été calculée sur la base de la différence entre le VM perçu en 2020 et la moyenne des VM perçus entre 2017 et 2019. Un acompte de 425 millions d'euros avait été versé à IDFM en septembre 2020. Toutefois, la résilience du versement mobilité en 2020 a été plus forte qu'anticipé et IDFM a dû procéder au début de l'année 2022 à un remboursement du trop-perçu (274 millions d'euros). Aussi, le montant de la subvention au titre des pertes de versement mobilité s'est-il in fine élevé à 151 millions d'euros au titre de l'année 2020.

Toujours s'agissant de l'année 2020, la loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020 a prévu un dispositif d'avance remboursable à taux zéro destiné à soutenir IDFM à la suite des conséquences de l'épidémie de Covid-19. Le montant versé au titre de 2020 s'est élevé à 1 157 millions d'euros. Le remboursement de cette avance doit être effectué par IDFM sur la période 2023-2028.

S'agissant de l'année 2021, la loi n° 2021-1549 du 1er décembre 2021 de finances rectificative pour 2021 a prévu le versement à IDFM d'une nouvelle avance remboursable à taux zéro d'un montant de 800 millions d'euros pour l'aider à supporter les effets financiers de la crise sanitaire. Cette avance doit être remboursée entre 2029 et 2036.

Aides exceptionnelles de crises accordées à IDFM par l'État (2020-2023)

(en millions d'euros)

Source : commission des finances du Sénat

Enfin, compte tenu de la dégradation de l'environnement macroéconomique, marqué par une forte reprise de l'inflation, la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 a prévu le versement, via la mission « Écologie, développement et mobilité durables » du budget général de l'État, d'une subvention exceptionnelle de 200 millions d'euros à IDFM.

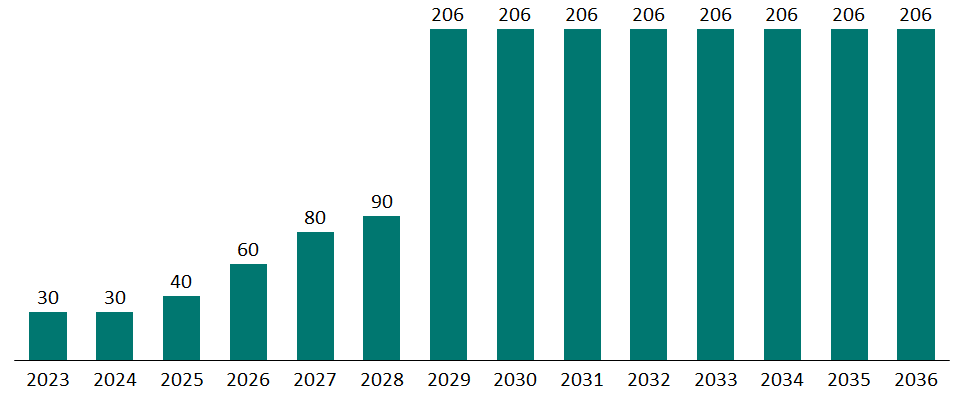

Le montant global des aides exceptionnelles de crises versées par l'État à IDFM entre 2020 et 2023 représente 2,3 milliards d'euros dont 2 milliards d'euros d'avances remboursables, soit 85 % du total. La décision de l'État de privilégier des avances remboursables n'est pas sans conséquences sur l'endettement et la situation financière d'IDFM. En effet, en augmentant son encours de dette de 2 milliards d'euros, elles ont contribué à fragiliser son ratio de capacité de désendettement (CDD). Or, les investisseurs d'IDFM, au premier rang desquels la banque européenne d'investissement (BEI) qui détient 12 % de la dette de l'AOM, exigent que ce ratio (qui rapporte la capacité d'autofinancement annuelle à l'encours de dette) soit inférieur à 15 ans. Le respect de ce ratio engendre une tension forte sur la section de fonctionnement d'IDFM contrainte de dégager davantage d'autofinancement.

Échéances de remboursement des avances

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses d'IDFM au questionnaire des rapporteurs

* 83 Après une phase de convergence progressive amorcée en 2017.

* 84 Montant estimé par la Cour des comptes dans son rapport public annuel 2022.

* 85 En Allemagne, la mise en oeuvre récente du Deutschlandticket à 49 euros par mois sur l'ensemble du territoire change cependant la donne.

* 86 C'est-à-dire le ratio recettes tarifaires - dépenses d'exploitation rapporté par voyage.

* 87 En comparaison avec la trajectoire prévisionnelle qui avait été établie dans le rapport de juin 2019 de la mission commune IGF et CGEDD relatif à l'évaluation du modèle économique du Grand Paris Express en phase d'exploitation.

* 88 Au mois de février 2023, le trafic avait atteint 90 % de son niveau de 2019.

* 89 Article L312-40 du code des impositions des biens et services.