III. UNE RÉFORME NÉCESSAIRE DU MODÈLE DE FINANCEMENT DES MOBILITÉS DU QUOTIDIEN

A. AJUSTER ET CONSOLIDER LE SYSTÈME EXISTANT

1. Renforcer le versement mobilité en tant que pilier du système de financement des transports du quotidien en donnant plus de marges de manoeuvre aux AOM

Le versement mobilité doit être conforté et renforcé en tant que pilier du système de financement des AOM.

Compte tenu des prélèvements obligatoires qui pèsent déjà de façon importante sur les entreprises, toute augmentation du versement mobilité ne saurait être envisagée qu'avec prudence.

Néanmoins, dans la mesure où les entreprises bénéficient considérablement, en termes d'attractivité et de possibilité développement, d'une amélioration de l'offre et des infrastructures de transport sur leur territoire, il est légitime que celles-ci prennent leur juste part à l'effort commun.

Comme cela a été rappelé, le régime du versement mobilité est fortement contraint : un grand nombre d'AOM ne sont pas autorisées à le lever faute de mise en place d'un service régulier de transport public de personnes et beaucoup d'autres n'ont plus de possibilité de relever leurs taux, compte tenu des règles de plafonnement applicables.

Les rapporteurs préconisent ainsi trois mesures, détaillées infra, visant à redonner davantage de marges de manoeuvres fiscales aux AOM pour le financement de leurs projets de développement. Il appartiendra à celles-ci, en responsabilité et dans une logique d'autonomie financière conforme à l'esprit de la décentralisation, de décider ou non de les mobiliser.

L'ensemble de ces mesures permettrait de contribuer à hauteur d'environ 1,5 milliard d'euros au besoin de financement d'ici à 2030.

Il convient également de replacer ces recommandations dans leur contexte, alors que des mesures importantes de baisses des impôts de production ont été prises dans les années récentes, avec la réduction de moitié de la taxe foncière sur les propriétés bâties (TFPB) et de la cotisation foncière des entreprises (CFE) sur les locaux industriels110(*) ainsi que la suppression en trois temps de la cotisation sur la valeur ajoutée des entreprises (CVAE), devenant définitive à compter de 2024111(*). Ces réformes, qui ont la particularité de n'affecter que des impôts locaux, représentent une baisse structurelle nette d'impôts pour les entreprises de l'ordre de 16 milliards d'euros.

a) Dans un souci d'équité et de développement de la mobilité en zones peu denses, autoriser l'ensemble des AOM du territoire à lever le versement mobilité

La première mesure proposée, conformément à la position du Sénat lors de l'examen du projet de loi d'orientation des mobilités de 2019, consiste à supprimer la condition de mise en place d'un service de transport régulier de personnes pour être autorisé à instituer le versement mobilité.

Cette condition a pour effet pratique de priver de cette ressource la grande majorité des AOM situées en zones peu denses, pour lesquelles le développement de ce type d'offre n'est pas nécessairement le plus adapté.

En l'absence d'un service de cette nature, l'AOM aurait désormais la possibilité de lever le versement mobilité sur son territoire, en appliquant un taux réduit, qui pourrait par exemple être plafonné à 0,2 %.

Le principe d'un fléchage de son produit sur le financement de services de mobilité serait maintenu, avec l'exigence d'une énumération précise de ces derniers dans la délibération qui l'institue112(*). Aussi, cette ressource pourrait être allouée au financement des projets les plus pertinents pour répondre aux besoins de mobilités des zones peu denses : transport à la demande, covoiturage, auto-partage, location de vélo...

b) Permettre aux AOM d'instituer, sous conditions, une majoration du taux de versement mobilité sur leur territoire

La seconde mesure consiste à permettre aux AOM d'appliquer une majoration du taux de versement mobilité. Elle s'adresse en particulier à celles qui ne disposent plus aujourd'hui de marges de manoeuvre sur leurs taux.

Cette majoration, qui pourrait par exemple être plafonnée à 0,2 point serait cependant soumise à deux conditions strictes, outre les nécessaires concertations avec les entreprises qu'il appartiendra aux AOM de mener.

En premier lieu, elle doit être justifiée par la volonté de financer un projet nouveau de développement de l'offre de transport sur le territoire. Cette condition donne ainsi aux entreprises une assurance quant aux avantages qu'elles pourront tirer du projet en contrepartie de leur effort financier accru.

En second lieu, il serait prévu que les usagers prendraient également leur part au financement de l'exploitation de la nouvelle offre. Il ne serait en effet pas juste que celle-ci repose sur les seules entreprises.

La définition précise de la mise en oeuvre de ces conditions serait fixée par voie réglementaire et pourrait, le cas échéant, s'inscrire dans un cadre contractualisé avec les AOM. Les délibérations qui institueront la majoration devront mentionner les éléments attestant de leur respect.

c) Donner aux AOM la faculté de moduler le taux du VM par zone à l'intérieur de son territoire

La troisième mesure proposée consiste à donner aux AOM la faculté de moduler le taux du versement mobilité dû par les entreprises en fonction de leur zone d'implantation.

Mise en oeuvre en concertation avec les entreprises du territoire, notamment dans le cadre du comité des partenaires (voir encadré supra), cette possibilité permettrait en effet de prendre en compte plus finement les avantages que ces dernières tirent effectivement des services de mobilité financés par le versement mobilité. Partant, elle favoriserait l'acceptabilité de cette taxe pour les redevables.

À titre d'exemple, une AOM décidant de lancer une nouvelle ligne de bus pourrait décider de n'appliquer la majoration conditionnée proposée plus haut que sur les portions de territoire qui bénéficieraient de cette nouvelle offre.

Plus généralement, les AOM auraient la possibilité de rechercher, à pression fiscale globale constante, une répartition plus juste de la charge entre les entreprises du territoire au regard de l'offre de transport existante.

Une nouvelle fois, au regard des principes constitutionnels d'égalité devant l'impôt et les charges publiques, les délibérations instituant un tel zonage devront précisément justifier les choix retenus.

Recommandation n° 11 : renforcer le versement mobilité en tant que pilier du système de financement des transports du quotidien (i) en donnant aux AOM la faculté de moduler son taux par zone à l'intérieur de leur territoire, (ii) en leur permettant d'instituer une majoration de taux strictement conditionnée au développement d'une nouvelle offre de transport au financement de laquelle les usagers prendraient également toute leur part et (iii) en autorisant aux AOM qui n'organisent pas de service régulier de transport public de le lever sur leur territoire à un taux réduit.

2. Le développement de sociétés de projets alimentées par de la fiscalité affectée pour financer des projets de développement de l'offre de transports

Le modèle de la Société du Grand Paris (SGP) fait déjà des émules. En effet, adosser des programmes d'infrastructures de grande ampleur, sur une société de projet disposant d'un bouquet de fiscalité locale affectée et d'une capacité d'emprunt apparaît comme un atout en termes de pilotage, les contraintes susceptibles d'entraver la bonne marche du projet étant essentiellement limitées aux considérations purement opérationnelles, la contrainte budgétaire annuelle se trouvant quant à elle largement assouplie.

Aussi, sur ce modèle et pour financer les grands projets d'infrastructures, l'article 4 de la LOM a autorisé, par voie d'ordonnance, la création d'établissements publics locaux (EPL) disposants de ressources fiscales dédiées.

Article 4 de la LOM

I. - Dans les conditions prévues à l'article 38 de la Constitution, le Gouvernement est autorisé à prendre par voie d'ordonnance, dans un délai de vingt-quatre mois à compter de la promulgation de la présente loi, toute mesure relevant du domaine de la loi afin de créer un ou plusieurs établissements publics locaux ayant pour mission le financement, sur un périmètre géographique déterminé, d'un ensemble cohérent d'infrastructures de transport terrestre dont la réalisation représente un coût prévisionnel excédant un milliard d'euros hors taxes.

Ces établissements peuvent également avoir pour mission de concevoir et d'exploiter ces infrastructures ou de mettre en place les services complémentaires ou connexes à ces infrastructures.

L'État peut être représenté au sein des organes dirigeants de ces établissements.

Les ressources de ces établissements comprennent des ressources fiscales créées à cet effet.

Dans l'hypothèse de la création d'un établissement public local pour un projet dont la réalisation est divisée en plusieurs phases dans le temps, le périmètre de cet établissement public local créé pour la ou les premières phases peut être étendu aux phases suivantes, dans les termes prévus par l'ordonnance créant cet établissement, si chacune de ces phases a rempli les conditions fixées au présent article au plus tard lorsque l'extension de périmètre la concernant est décidée.

II. - Ne peuvent donner lieu à la création d'un établissement public dans les conditions prévues au I du présent article que les projets d'infrastructures ayant fait l'objet :

1° D'une déclaration d'utilité publique en application de l'article L. 121-1 du code de l'expropriation pour cause d'utilité publique, d'une déclaration de projet en application de l'article L. 126-1 du code de l'environnement ou d'une décision de l'autorité administrative d'engager l'enquête publique, ou alternativement d'une décision du ministre chargé des transports de procéder aux démarches pour l'ouverture de l'enquête publique, et d'une contre-expertise à l'évaluation socio-économique en application de l'article 17 de la loi n° 2012-1558 du 31 décembre 2012 de programmation des finances publiques pour les années 2012 à 2017 ;

2° D'un plan de financement, approuvé par l'Etat et les collectivités territoriales qui financent ces projets.

L'évaluation socio-économique préalable et la contre-expertise doivent montrer une rentabilité socio-économique positive.

III. - Un projet de loi de ratification est déposé devant le Parlement dans un délai de quatre mois à compter de la publication de l'ordonnance prévue au I du présent article.

Source : loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités

Trois sociétés de projet ont ainsi été fondées sur le principe de cette disposition pour apporter une part des financements locaux des trois chantiers de ligne à grande vitesse (LGV) annoncés en 2021 :

- le Grand projet du sud-ouest (GPSO) qui doit débuter par la construction de la LGV Bordeaux-Toulouse ;

- la ligne nouvelle Provence Côte d'Azur (LNPCA) entre Marseille et Nice ;

- la ligne nouvelle Montpellier-Perpignan (LNMP).

Les sociétés de projet dédiées au pilotage de ces LGV ont été créées par trois ordonnances du 3 mars 2022. Trois décrets du 24 avril 2022 sont venus préciser les modalités de fonctionnement de ces EPL.

En loi de finances initiale pour 2022113(*), une taxe spéciale d'équipement locale avait été adoptée pour alimenter la future société de projet dédiée au GPSO (la SGPSO). Le plafond en a été relevé par l'article 77 de la LFI pour 2023. L'article 76 de la LFI pour 2023 a créé des taxes additionnelles à la taxe de séjour affectées aux trois sociétés de projet. L'article 75 de la même LFI a quant à lui créé une taxe sur les locaux à usage de bureaux affectée à la société de la LNPCA.

Ce modèle semble continuer de prospérer puisqu'il est très sérieusement envisagé pour assurer une part des financements locaux aux projets de services express régionaux métropolitains (SERM).

Le modèle de la SGP ayant fait ses preuves, les rapporteurs sont favorables à ce que des sociétés de projets fonctionnant selon les mêmes caractéristiques et alimentées par des ressources fiscales locales puissent être déployées à l'avenir pour contribuer au financement d'infrastructures de transport du quotidien d'envergure. Ce modèle semble notamment adapté aux projets de SERM pour lesquels les chantiers d'infrastructures seront les plus lourds et les plus coûteux.

Recommandation n° 12 : développer des sociétés de projets alimentées par des taxes locales pour financer des opérations de développement de l'offre de transport, en particulier les services express régionaux métropolitains.

3. La tarification solidaire : des initiatives bienvenues quoique devant être rattachées budgétairement à la politique d'action sociale

Sans préjudice de la libre administration des collectivités territoriales, la tarification étant affaire de choix politique, les rapporteurs portent un vif intérêt aux dispositifs dits de « tarification solidaire », qui constituent une tentative de conciliation équilibrée entre l'objectif consistant à couvrir des coûts de production du service par des recettes commerciales (par opposition à la gratuité) et celui de garantir la mobilité pour tous.

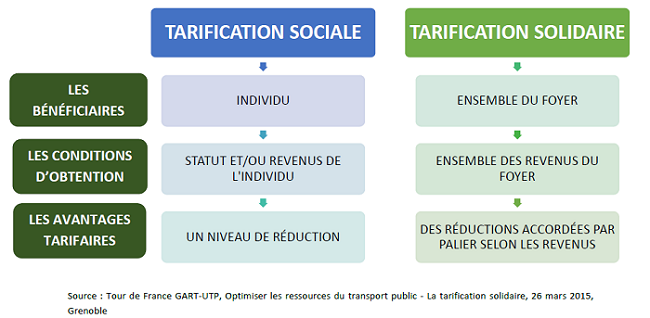

Les tarifications solidaires sont à distinguer non seulement des politiques de gratuité, mais également des dispositifs dits de « tarification sociale ».

Les tarifications dites « sociales » correspondent à l'octroi de réductions tarifaires à des catégories de personnes considérées a priori comme vulnérables. Ces systèmes se fondent généralement sur des critères d'âge, de statut ou éventuellement parfois de conditions de revenus. Ces critères sont pris en compte à titre individuel.

Les tarifications sociales peuvent générer deux types d'inégalités :

- concerner des individus qui ne souffrent pas de contraintes financières (effets d'aubaine) ;

- exclure certains usagers qui ne répondent pas aux conditions de statuts, comme les travailleurs précaires par exemple.

C'est pour éviter ces deux sources d'inégalités potentielles que des AOM ont développé des systèmes dits de tarifications « solidaires ».

Basés sur les revenus et la composition de l'ensemble du foyer, ils prennent mieux en compte la capacité contributive réelle des ménages. Les réductions tarifaires sont accordées par « palier » selon les revenus du foyer, et peuvent soit être basées sur le quotient familial des familles (dispositif de la CAF) soit reposer sur des dispositifs ad hoc en se fondant sur les niveaux de ressources fiscales des ménages.

La distinction entre tarification sociale et tarification solidaire

À titre d'exemple, dans le cadre de leurs travaux, les rapporteurs ont notamment auditionné des élus du Syndicat mixte des mobilités de l'aire grenobloise (SMMAG) et du Syndicat des mobilités Pays Basque-Adour (SMPBA) qui ont mis en place des dispositifs de tarification solidaire. Sur le territoire du SMMAG, le prix de l'abonnement annuel peut ainsi passer de 30 euros à 236,40 euros selon le quotient familial du foyer.

Le système de tarification solidaire du

Syndicat mixte des mobilités

de l'aire grenobloise (SMMAG) est

calculé sur la base du quotient familial

Source : site internet du SMMAG

En tout état de cause, les rapporteurs considèrent que, dans un souci de transparence et de clarification du modèle de financement des transports du quotidien, les subventions versées aux AOM par les collectivités territoriales ne sauraient être considérées comme des dépenses de transport, mais bien comme un instrument de la politique d'action sociale.

Au plan comptable, cela se traduit, dans la construction des budgets primitifs, par l'inscription au sein de la section de fonctionnement de ces dépenses au niveau de la sous-fonction 925-2 « interventions sociales » de la fonction 925 « intervention sociale et santé » au lieu de la sous-sous-fonction 908-15 « transports urbains » de la sous-fonction 908-1 « services urbains » de la fonction 908 « Aménagements et services urbains, environnement ».

Recommandation n° 13 : isoler le financement des dispositifs de tarification solidaire par des subventions des collectivités territoriales en le rattachant à la politique d'action sociale.

* 110 Article 29 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 111 La suppression de la part régionale de la cotisation sur la valeur ajoutée à compter de 2021 a été prévue par l'article 8 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021. La suppression des parts départementales et communales pour moitié en 2023 et pour la totalité en 2024 a été prévue par l'article 55 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 112 Article L. 2333-66 du code général des collectivités territoriales.

* 113 Article 103.