- LISTE DES PROPOSITIONS

- LISTE DES SIGLES

- L'ESSENTIEL

- I. LA « SOLIDARITÉ À LA

SOURCE » : SIMPLIFIER LES DÉMARCHES DES ALLOCATAIRES

POUR LUTTER CONTRE LE NON-RECOURS AUX DROITS

- A. UN SYSTÈME DE PRESTATIONS DE

SOLIDARITÉ QUI ÉCHOUE À ASSURER LE VERSEMENT À

BON DROIT DES PRESTATIONS

- B. UN PROJET DE SIMPLIFICATION DES DEMANDES DE

PRESTATIONS DE SOLIDARITÉ ET DE LUTTE CONTRE LE NON-RECOURS

- 1. Le projet avorté de revenu universel

d'activité, ou l'ambition de rénover en profondeur le

système des prestations de solidarité

- 2. Des aides au logement au RSA et à la

prime d'activité :

l' « industrialisation » des prestations de

solidarité

- 3. Des mesures actives de lutte contre le

non-recours complètent le projet

- 1. Le projet avorté de revenu universel

d'activité, ou l'ambition de rénover en profondeur le

système des prestations de solidarité

- A. UN SYSTÈME DE PRESTATIONS DE

SOLIDARITÉ QUI ÉCHOUE À ASSURER LE VERSEMENT À

BON DROIT DES PRESTATIONS

- II. DES EFFORTS SUPPLÉMENTAIRES SONT

NÉCESSAIRES AU SUCCÈS DE LA RÉFORME

- A. L'AUTOMATISATION DES DÉCLARATIONS DE

RESSOURCES REQUIERT DES GARANTIES SUPPLÉMENTAIRES

- B. LA LUTTE CONTRE LE NON-RECOURS AUX DROITS DOIT

ÊTRE MENÉE DANS UNE PERSPECTIVE PLUS ÉTENDUE

- A. L'AUTOMATISATION DES DÉCLARATIONS DE

RESSOURCES REQUIERT DES GARANTIES SUPPLÉMENTAIRES

- I. LA « SOLIDARITÉ À LA

SOURCE » : SIMPLIFIER LES DÉMARCHES DES ALLOCATAIRES

POUR LUTTER CONTRE LE NON-RECOURS AUX DROITS

- RAPPORT

- I. UN OBJECTIF DE MODERNISATION ET DE

SIMPLIFICATION DU SYSTÈME DE PRESTATIONS VERSÉES SOUS CONDITION

DE RESSOURCES

- A. UN SYSTÈME COMPLEXE QUI ÉCHOUE

À ASSURER LE VERSEMENT À BON DROIT DES PRESTATIONS

- B. DU REVENU UNIVERSEL D'ACTIVITÉ À

LA SOLIDARITÉ À LA SOURCE : LA NÉCESSITÉ D'UNE

RÉFORME

- 1. L'ambition de rénover en profondeur le

système des prestations de solidarité : le projet de revenu

universel d'activité

- 2. Une ambition revue à la baisse : la

« solidarité à la source » par

l'automatisation des déclarations de ressources

- a) La réforme des aides au logement :

une première étape dont le bilan n'est pas pleinement

satisfaisant

- (1) Dans un souci de contemporanéisation et

de simplification, le mode de calcul des aides au logement et le processus de

déclaration des ressources des allocataires ont été

réformés en 2021

- (a) Les aides au logement sont désormais

calculées trimestriellement

- (b) Le pré-remplissage des demandes d'aides

au logement et des déclarations de ressources a été mis en

oeuvre

- (2) Les procédures de demande de plusieurs

autres prestations sociales ont également été

automatisées

- (3) Un premier bilan en demi-teinte

- (a) Une complexité accrue

- (b) Le signalement des anomalies

déclaratives : un véritable parcours du combattant

- (c) Une instabilité complexe à

gérer pour les allocataires

- (d) Au total, des économies substantielles

reposant sur un recul du nombre d'allocataires

- b) Le pré-remplissage des demandes de RSA

et de prime d'activité doit permettre de simplifier les démarches

des bénéficiaires

- (1) Des travaux préparatoires à la

mise en oeuvre du pré-remplissage des déclarations de ressources

sont actuellement menés

- (2) Un nouvel agrégat sur le bulletin de

paie : le « montant net social »

- (3) Un impact financier difficile à

estimer

- a) La réforme des aides au logement :

une première étape dont le bilan n'est pas pleinement

satisfaisant

- 3. Des mesures de lutte contre le

non-recours : l'expérimentation « Territoires

zéro non-recours » et le ciblage des non-recourants à

certaines prestations

- a) « Territoires zéro

non-recours » : identifier et diffuser les bonnes pratiques en

matière de lutte contre le non-recours

- b) Le DRM sera prochainement utilisé pour

cibler, parmi les allocataires de la branche famille, les non-recourants au RSA

et à la prime d'activité

- c) La lutte contre le non-recours n'a pas de

prix

- a) « Territoires zéro

non-recours » : identifier et diffuser les bonnes pratiques en

matière de lutte contre le non-recours

- 1. L'ambition de rénover en profondeur le

système des prestations de solidarité : le projet de revenu

universel d'activité

- A. UN SYSTÈME COMPLEXE QUI ÉCHOUE

À ASSURER LE VERSEMENT À BON DROIT DES PRESTATIONS

- II. DES DÉFIS À RELEVER POUR

GARANTIR L'EFFICACITÉ DE LA RÉFORME ET LA JUSTICE DU

SYSTÈME

- A. LE DRM DOIT GAGNER EN FIABILITÉ ET EN

EXHAUSTIVITÉ

- 1. La fiabilisation des données sociales,

un enjeu au coeur du projet de solidarité à la source

- a) En dépit des efforts

déployés en vue d'assurer la fiabilité du DRM, une

proportion significative d'anomalies persistent

- (1) Plusieurs méthodes de fiabilisation des

données sociales coexistent

- (a) Des contrôles à la maille

individuelle pour garantir le lien entre cotisations et droits

- (b) La persistance de contrôles à la

maille agrégée

- (2) La fiabilisation à la maille nominative

est en cours de développement au sein du réseau des Urssaf

- (3) La fiabilité des données du DRM

en question

- b) La fiabilisation des données

sociales doit être poursuivie sans relâche

- (1) Les leçons de la réforme des

aides au logement en matière de fiabilité des données du

DRM ont été tirées

- (a) Le vieillissement de la base ressources est

apparu comme une nécessité

- (b) Les anomalies pourront être

corrigées a priori par les allocataires

- (2) La fiabilité des données

sociales doit être renforcée à la source

- (3) Les organismes chargés du recouvrement

doivent contribuer à la fiabilisation des données du DRM

- (a) Suivre la voie de la maille nominative en

capitalisant sur l'expérience de l'Agirc-Arrco

- (b) Accélérer la correction des

anomalies déclaratives en recourant à la DSN de substitution

- (c) Sécuriser le montant net social pour

garantir le juste droit

- a) En dépit des efforts

déployés en vue d'assurer la fiabilité du DRM, une

proportion significative d'anomalies persistent

- 2. Compléter le DRM pour y inclure

davantage de revenus

- 1. La fiabilisation des données sociales,

un enjeu au coeur du projet de solidarité à la source

- B. DES MESURES SUPPLÉMENTAIRES SONT

INDISPENSABLES POUR MENER UNE LUTTE EFFECTIVE CONTRE LE NON-RECOURS ET

SIMPLIFIER LES DÉMARCHES DES BÉNÉFICIAIRES

- 1. Les politiques d'accès aux droits

doivent être rénovées

- a) Évaluer plus systématiquement

l'éligibilité des allocataires aux prestations

- b) Exploiter les potentialités du DRM en

vue de lutter contre le non-recours et la fraude sociale

- (1) Les actions de ciblage des non-recourants

doivent viser le public le plus large possible

- (2) Le DRM doit constituer un instrument

privilégié de lutte contre la fraude sociale

- (3) D'autres usages pourront être

envisagés dès lors que la fiabilité du DRM aura

été constatée et son exhaustivité

renforcée

- a) Évaluer plus systématiquement

l'éligibilité des allocataires aux prestations

- 2. Le développement des politiques

d' « aller vers » doit être soutenu

- 3. Une harmonisation souhaitable du paysage des

prestations de solidarité

- a) L'harmonisation des périodes de

référence et des périodicités

d'actualisation

- (1)

L'hétérogénéité des règles

actuelles

- (2) Une proposition d'arbitrage entre

réactivité et stabilité

- b) Le rapprochement des bases ressources

- (1) Des ajustements ponctuels sont d'ores et

déjà possibles

- (2) Une harmonisation plus ambitieuse est

souhaitable

- c) Ne pas perdre de vue les objectifs initiaux et

l'ambition du revenu universel d'activité

- a) L'harmonisation des périodes de

référence et des périodicités

d'actualisation

- 1. Les politiques d'accès aux droits

doivent être rénovées

- A. LE DRM DOIT GAGNER EN FIABILITÉ ET EN

EXHAUSTIVITÉ

- I. UN OBJECTIF DE MODERNISATION ET DE

SIMPLIFICATION DU SYSTÈME DE PRESTATIONS VERSÉES SOUS CONDITION

DE RESSOURCES

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

N° 836

SÉNAT

SESSION EXTRAORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 5 juillet 2023

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de contrôle de la sécurité sociale (1) de la commission des affaires sociales (2) sur la mise en oeuvre de la solidarité à la source,

Par M. René-Paul SAVARY et Mme Raymonde PONCET MONGE,

Sénateur et Sénatrice

(1) Cette mission d'évaluation est composée de : M. René-Paul Savary, président ; Mme Monique Lubin, M. Jean-Marie Vanlerenberghe, vice-présidents ; Mme Cathy Apourceau-Poly, M. Daniel Chasseing, Mme Véronique Guillotin, M. Martin Lévrier, Mme Raymonde Poncet Monge, secrétaires ; M. Jean-Noël Cardoux, Mmes Catherine Deroche, Élisabeth Doineau, Pascale Gruny, Corinne Imbert, M. Bernard Jomier, Mme Annie Le Houerou, MM. Alain Milon, Philippe Mouiller.

(2) Cette commission est composée de : Mme Catherine Deroche, présidente ; Mme Élisabeth Doineau, rapporteure générale ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez, secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Brigitte Devésa, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Frédérique Gerbaud, Pascale Gruny, MM. Abdallah Hassani, Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, M. Jean-Marie Janssens, Mmes Victoire Jasmin, Annie Le Houerou, Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Jean-Marie Vanlerenberghe, Mme Mélanie Vogel.

LISTE DES PROPOSITIONS

|

Proposition n° 1 |

Construire un dispositif statistique permettant de mesurer le non-recours à la prime d'activité. |

|

Proposition n° 2 |

Introduire une possibilité de correction ex ante par les allocataires des aides au logement des anomalies affectant les données utilisées pour le calcul de leurs prestations. |

|

Proposition n° 3 |

Utiliser les économies générées par la réduction des cas d'erreur et de fraude au RSA et à la prime d'activité pour augmenter les moyens de la lutte active contre le non-recours. |

|

Proposition n° 4 |

Instaurer une labellisation publique des logiciels de paie. |

|

Proposition n° 5 |

Stabiliser l'architecture de la DSN et la nomenclature des données qu'elle véhicule en anticipant mieux les éventuelles évolutions. |

|

Proposition n° 6 |

Mener à bien la montée en charge des contrôles à la maille individuelle réalisés par les Urssaf en coopération avec l'Agirc-Arrco, dans un objectif d'abandon de la maille agrégée à moyen terme. |

|

Proposition n° 7 |

Permettre au plus vite et à un rythme infra-annuel l'émission de DSN de substitution portant sur un large champ de contrôles lorsque le déclarant ne procède pas à la correction des anomalies détectées en DSN. |

|

Proposition n° 8 |

Garantir la fiabilité du montant net social en confiant aux Urssaf et aux caisses de MSA la charge de le recalculer. |

|

Proposition n° 9 |

Assurer a minima l'intégration des nouvelles pensions alimentaires et des revenus professionnels des micro-entrepreneurs dans le DRM. |

|

Proposition n° 10 |

Instaurer dans les Caf et les caisses de MSA la demande unique de prestations et de services. |

|

Proposition n° 11 |

Utiliser les données issues du DRM pour détecter les potentiels non-recourants au RSA, à la prime d'activité et aux aides au logement parmi les ménages qui ne bénéficient d'aucune prestation. |

|

Proposition n° 12 |

Mener à bien un large plan de formation des travailleurs sociaux. |

|

Proposition n° 13 |

Aligner sur une durée de six mois les périodes de référence prises en compte pour le RSA, la prime d'activité et les aides au logement. |

|

Proposition n° 14 |

Rapprocher les bases ressources des aides au logement, du RSA et de la prime d'activité. |

LISTE DES SIGLES

___________

|

AAH |

Allocation aux adultes handicapés |

|

ADF |

Assemblée des départements de France |

|

Agirc-Arrco |

Association générale des institutions de retraite des cadres - Association pour le régime de retraite complémentaire des salariés |

|

AER-R |

Allocation équivalent retraite de remplacement |

|

ALF |

Allocation de logement à caractère familial |

|

ALS |

Allocation de logement à caractère social |

|

AME |

Aide médicale de l'État |

|

ANFH |

Association nationale pour la formation permanente du personnel hospitalier |

|

APA |

Allocation personnalisée d'autonomie |

|

API |

Allocation de parent isolé |

|

APL |

Aide personnalisée au logement |

|

ARS |

Allocation de rentrée scolaire |

|

ASI |

Allocation supplémentaire d'invalidité |

|

Aspa |

Allocation de solidarité aux personnes âgées |

|

ASS |

Allocation de solidarité spécifique |

|

Association SDDS |

Association Simplification et dématérialisation des données sociétés (SDDS) |

|

ATA |

Allocation temporaire d'attente |

|

ATI |

Allocation des travailleurs indépendants |

|

CAF |

Caisse d'allocations familiales |

|

Carsat |

Caisses d'assurance retraite et de santé au travail |

|

CCAS |

Centre communal d'action sociale |

|

CCMSA |

Caisse centrale de mutualité sociale agricole |

|

CEJ |

Contrat d'engagement jeune |

|

CICE |

Crédit d'impôt pour la compétitivité et l'emploi |

|

Cnaf |

Caisse nationale des allocations familiales |

|

Cnav |

Caisse nationale d'assurance vieillesse |

|

CNFPT |

Centre national de la fonction publique territoriale |

|

Cnil |

Commission nationale de l'informatique et des libertés |

|

CNLE |

Conseil national des politiques de lutte contre la pauvreté et l'exclusion sociale |

|

Cnous |

Centre national des oeuvres universitaires et scolaires |

|

CNTDF |

Centre national de transfert des données fiscales |

|

Cocoad |

Comité de coordination pour l'accès aux droits |

|

COG |

Convention d'objectifs et de gestion |

|

CPAM |

Caisse primaire d'assurance maladie |

|

CSG |

Contribution sociale généralisée |

|

CRDS |

Contribution au remboursement de la dette sociale |

|

Credoc |

Centre de recherche pour l'étude et l'observation des conditions de vie |

|

CRM |

Compte rendu métier |

|

CTP |

Code type de personnel |

|

C2S |

Complémentaire santé solidaire |

|

DADS-U |

Déclaration annuelle de données sociales unifiée |

|

DGCS |

Direction générale de la cohésion sociale |

|

DGFiP |

Direction générale des finances publiques |

|

DHUP |

Direction de l'habitat, de l'urbanisme et des paysages |

|

Drees |

Direction de la recherche, des études, de l'évaluation et des statistiques |

|

DRM |

Dispositif des ressources mensuelles |

|

DSN |

Déclaration sociale nominative |

|

DSS |

Direction de la sécurité sociale |

|

EPCI |

Établissement public de coopération intercommunale |

|

ERFS |

Enquête sur les revenus fiscaux et sociaux |

|

FNAL |

Fonds national d'aide au logement |

|

GIP MDS |

Groupement d'intérêt public Modernisation des déclarations sociales |

|

HCFiPS |

Haut Conseil du financement de la protection sociale |

|

LFSS |

Loi de financement de la sécurité sociale |

|

MECSS |

Mission d'évaluation et de contrôle de la sécurité sociale |

|

MSA |

Mutualité sociale agricole |

|

NSI |

Nouveau système d'information |

|

Odenore |

Observatoire des non-recours aux droits et services |

|

OPCO |

Opérateur de compétences |

|

Paje |

Prestation d'accueil du jeune enfant |

|

PASRAU |

Passage des revenus autres |

|

PPE |

Prime pour l'emploi |

|

RMI |

Revenu minimum d'insertion |

|

RSA |

Revenu de solidarité active |

|

RSI |

Régime social des indépendants |

|

RUA |

Revenu universel d'activité |

|

SMIC |

Salaire minimum interprofessionnel de croissance |

|

TSB |

Taxe sur les bureaux |

|

TZNR |

Territoires zéro non-recours |

|

Urssaf |

Union de recouvrement des cotisations de sécurité sociale et d'allocations familiales |

L'ESSENTIEL

L'automatisation du remplissage des déclarations de ressources des allocataires pourrait améliorer le versement à bon droit des prestations de solidarité. La commission invite toutefois au renforcement de la fiabilité des données utilisées à cet effet et à la poursuite d'une politique résolue de lutte contre le non-recours, sans renoncer à simplifier le paysage des prestations.

I. LA « SOLIDARITÉ À LA SOURCE » : SIMPLIFIER LES DÉMARCHES DES ALLOCATAIRES POUR LUTTER CONTRE LE NON-RECOURS AUX DROITS

A. UN SYSTÈME DE PRESTATIONS DE SOLIDARITÉ QUI ÉCHOUE À ASSURER LE VERSEMENT À BON DROIT DES PRESTATIONS

1. Un système de prestations hétérogène et illisible

Le paysage des prestations versées sous conditions de ressources, large et hétérogène, est le produit de la sédimentation de dispositifs visant des publics plus ou moins spécifiques et conçus pour répondre à une grande variété d'objectifs.

Au sein de ce paysage se distinguent les prestations de solidarité : des prestations de nature monétaire visant à soutenir le revenu de ménages modestes, soumises à conditions de ressources et dégressives à partir d'un certain montant de revenus jusqu'à s'éteindre au-delà d'un seuil prédéfini.

Trois de ces prestations, versées par les caisses d'allocations familiales (CAF) ou les caisses de la mutualité sociale agricole (MSA) concernent neuf personnes sur dix parmi la population aujourd'hui soutenue par des aides sociales : le revenu de solidarité active (RSA), la prime d'activité et les aides personnelles au logement. Le total des dépenses au titre de ces trois prestations avoisine 40 milliards d'euros.

Nombre d'allocataires fin 2020 et dépenses

annuelles

des principales prestations de solidarité

|

Prestation |

Nombre de foyers

bénéficiaires |

Dépenses totales en

2020 |

|

Revenu de solidarité active |

2,06 |

11,2 Md€ |

|

Prime d'activité |

4,58 |

10,0 Md€ |

|

Aides personnelles au logement |

6,67 |

16,7 Md€ |

Source : Commission des affaires sociales du Sénat d'après des données de la Drees

S'il contribue à réduire le taux de pauvreté et les inégalités en France, notre système de prestations de solidarité est devenu illisible, notamment parce qu'il compte autant de « bases ressources » qu'il y a de prestations. De plus, le système de solidarité ayant été construit sans avoir été pensé dans sa globalité, les prestations interagissent les unes avec les autres d'une façon qui n'est pas toujours cohérente.

S'ajoutent à cette illisibilité générale les complexités propres à certaines prestations. Par exemple, la définition du salaire prise en compte pour le calcul des droits au RSA et à la prime d'activité est le « revenu net perçu », notion qui n'est définie par aucun texte et s'avère d'une grande opacité pour les allocataires car elle ne correspond à aucun des agrégats affichés sur le bulletin de paie.

2. L'ampleur inacceptable du non-recours aux prestations

Cette complexité et cette illisibilité sont une cause majeure du non-recours aux prestations par une partie des personnes qui pourraient y prétendre, lequel entraîne des risques accrus de pauvreté et d'exclusion.

|

|

Montant de RSA qui ne serait pas versé par année du fait du non-recours |

La mesure du non-recours est un exercice complexe qui a longtemps été réalisé de manière partielle. Un nouveau dispositif, construit par la Drees à partir de l'enquête sur les revenus sociaux et fiscaux (ERFS) de l'Insee, a permis d'estimer le taux de non-recours au RSA à 34 % en moyenne par trimestre et à 20 % de façon pérenne pour 2018.

En revanche, il n'existe à ce jour aucune estimation fiable du non-recours à la prime d'activité : les rapporteurs préconisent de construire un dispositif de mesure approprié. Il en va de même pour les aides au logement, pour lesquelles on estime cependant que le taux de non-recours est plus faible.

Alors que la lutte contre le non-recours est inscrite depuis maintenant plusieurs années à l'agenda des politiques sociales et qu'elle figure parmi les objectifs des organismes de sécurité sociale, le phénomène persiste à un niveau élevé et pourrait même s'être aggravé pour les publics les plus vulnérables, comme le suggèrent les études de terrain réalisées par certaines associations.

Les rapporteurs considèrent que l'on ne peut se satisfaire de cette situation et que l'accès aux droits et la lutte contre le non-recours devraient faire l'objet d'une politique publique résolue.

3. Des prestations souvent attribuées à tort ou pour un montant erroné

Les obligations déclaratives lourdes et complexes à la charge des bénéficiaires de prestations de solidarité entraînent de nombreux versements indus et rappels de droits du fait d'erreurs. Ce phénomène semble s'être aggravé au cours des dernières années.

Selon la Cour des comptes, un euro sur six de RSA et un euro sur cinq de prime d'activité seraient versés à tort à titre définitif.

Le niveau élevé des erreurs imputables à des erreurs déclaratives non corrigées est un des principaux motifs qui fondent le refus de la Cour des comptes de certifier les comptes de la branche famille et de la Cnaf pour l'exercice 2022. Selon la Cour, le RSA, la prime d'activité et les aides au logement sont à l'origine de 82 % du montant estimé des indus et des rappels non détectés.

Le système actuel est donc loin de garantir le paiement à bon droit des prestations, ce qui suffit à démontrer la nécessité d'une réforme.

B. UN PROJET DE SIMPLIFICATION DES DEMANDES DE PRESTATIONS DE SOLIDARITÉ ET DE LUTTE CONTRE LE NON-RECOURS

1. Le projet avorté de revenu universel d'activité, ou l'ambition de rénover en profondeur le système des prestations de solidarité

Dans le cadre de la stratégie de prévention et de lutte contre la pauvreté 2018-2022, le Gouvernement prévoyait de rénover en profondeur le système de minima sociaux et de prestations sous condition de ressources à travers la création d'un revenu universel d'activité (RUA).

Dans cette perspective a été lancée en 2019 une vaste concertation sous l'égide d'un rapporteur général, Fabrice Lenglart, qui a également piloté d'ambitieux travaux inter-administratifs. Si la crise sanitaire due à l'épidémie de covid-19 a interrompu ce processus, le rapporteur général a néanmoins remis son rapport de préfiguration du RUA au Gouvernement en janvier 2022.

La proposition centrale du rapport, qui n'a pas été rendu public, est d'instaurer un « revenu social de référence », c'est-à-dire d'harmoniser les bases ressources utilisées pour calculer le montant des différentes aides. Cette harmonisation permettrait d'assurer une meilleure articulation des prestations de solidarité les unes avec les autres et favoriserait un calcul du droit plus juste.

L'inscription des diverses prestations de solidarité dans un système unifié aurait permis, selon le rapport Lenglart, d'assurer à la fois un meilleur recours aux droits et une plus grande continuité des droits. Une telle réforme aurait toutefois requis des arbitrages complexes, notamment sur le périmètre des prestations concernées, la définition exacte des ressources comptabilisées au titre du revenu social de référence ou encore le barème à retenir pour les aides au logement, dont les bases de calcul diffèrent fortement de celles du RSA.

2. Des aides au logement au RSA et à la prime d'activité : l' « industrialisation » des prestations de solidarité

Réélu à la présidence de la République, Emmanuel Macron a renoncé au RUA au profit de la « solidarité à la source », un projet consistant principalement à automatiser le remplissage des déclarations de ressources des demandeurs et allocataires des prestations de solidarité.

a) Nécessaire, la réforme des aides au logement n'a pas produit que des résultats satisfaisants

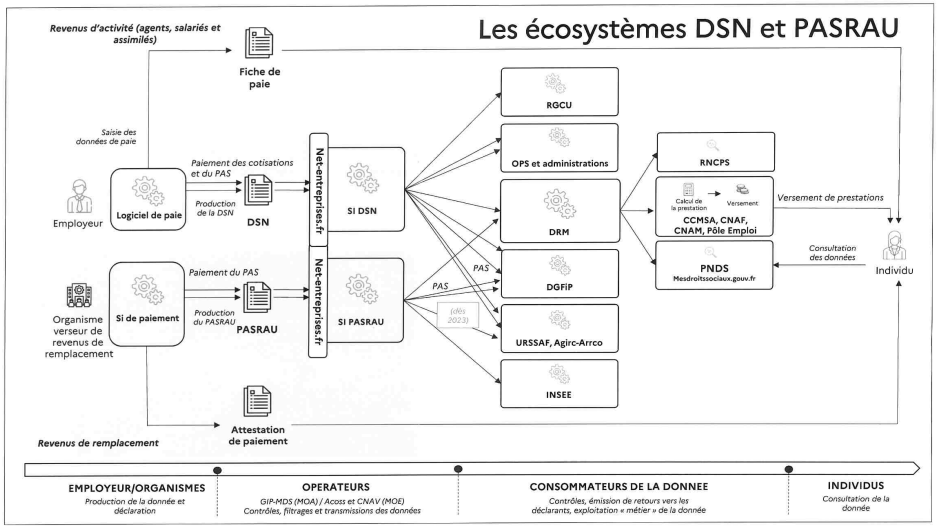

La mise en oeuvre de cette réforme a débuté en 2021 avec les APL. En sus d'un changement du mode de calcul (le droit aux APL est désormais réexaminé tous les trois mois et non plus tous les ans, tandis que le calcul repose sur les ressources des 12 derniers mois glissants au lieu de celles de l'avant-dernière année), le pré-remplissage des demandes d'APL est désormais assuré, pour environ 80 % des ressources des assurés, grâce au dispositif de ressources mensuelles (DRM), qui véhicule les données de salaires issues de la déclaration sociale nominative (DSN) et les données liées aux revenus de remplacement véhiculées par la DSN « Prélèvement à la source - Revenus autres » (PASRAU).

Le bilan de cette réforme s'avère pour l'heure mitigé : complexité accrue du fait de la non-prise en compte par le DRM de certains types de ressources (salaires perçus à l'étranger, revenus des travailleurs indépendants, pensions alimentaires, etc.), instabilité dans le temps du montant des APL, conséquences des anomalies déclaratives sur les droits ouverts...

Il est pour autant légitime que les APL soient calculées sur la base des revenus contemporains de l'allocataire, et non de ceux de l'avant-dernière année. Du reste, le pré-remplissage des demandes a entraîné une diminution des cas de fraude et des erreurs déclaratives. Il en a résulté un fort recul du nombre de bénéficiaires des APL et d'importantes économies.

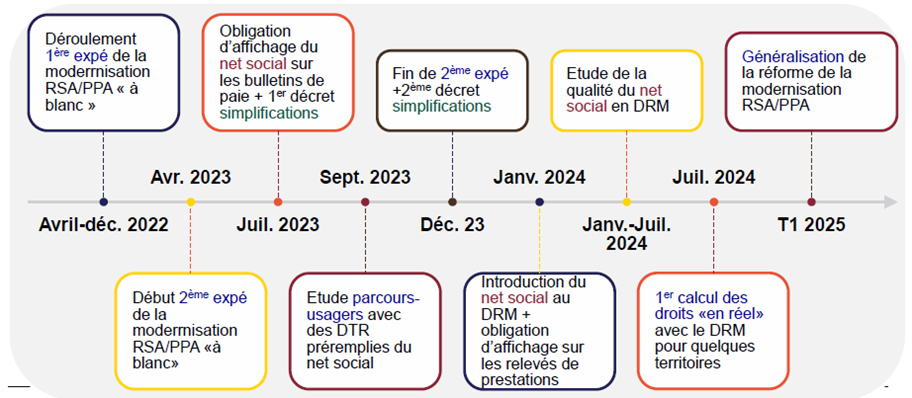

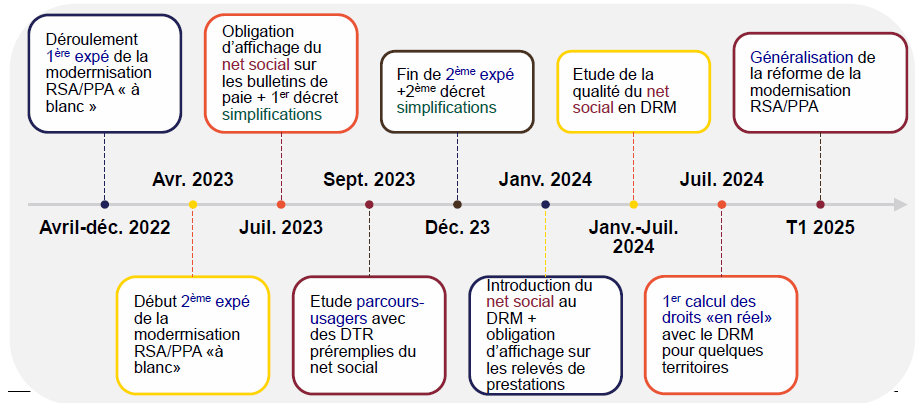

b) L'industrialisation de l'examen des droits au RSA et à la prime d'activité est sur les rails, mais ses conséquences demeurent incertaines

La prochaine étape du projet de solidarité à la source consiste à étendre l'automatisation des déclarations de ressources au RSA et à la prime d'activité, recalculés tous les trimestres sur la base des revenus des trois derniers mois glissants. Cette nouvelle réforme, expérimentée dans quelques CAF depuis 2022, devrait être généralisée début 2025.

Dans cette perspective, le « revenu net perçu » a été remplacé au 1er juillet par le « montant net social » comme base de calcul de ces prestations. Ce dernier, qui englobe les revenus effectivement perçus par les salariés, est désormais calculé par l'employeur et figure sur le bulletin de paie, permettant aux allocataires de le reporter sur leur déclaration de ressources en attendant la mise en oeuvre de leur pré-remplissage.

Calendrier prévisionnel de mise en oeuvre

de la réforme du RSA

et de la prime d'activité

Source : Direction générale de la cohésion sociale, comité de coordination pour l'accès aux droits

En outre, à l'horizon de 2025, le montant net social devrait également servir de base pour l'ouverture des droits à la complémentaire santé solidaire (C2S), attribuée sur la base de déclarations pré-remplies depuis la fin 2021.

Tant la Cnaf que le Gouvernement se sont refusés à communiquer aux rapporteurs les estimations réalisées au sujet des économies que devrait générer la réforme. « Plusieurs centaines de millions d'euros » ont seulement été évoqués.

3. Des mesures actives de lutte contre le non-recours complètent le projet

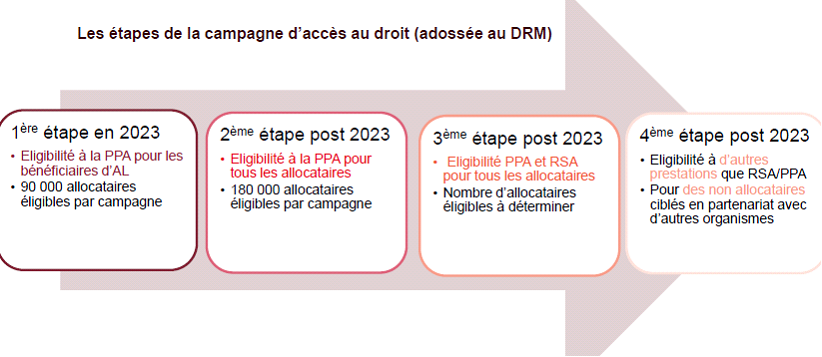

Le projet de solidarité à la source est complété par des initiatives visant à faire reculer le non-recours aux droits. Il s'agit d'abord de l'expérimentation « Territoires zéro non-recours », lancée en juillet pour trois ans et reposant sur la mise en oeuvre, par dix territoires, de mesures innovantes, dont les plus efficaces seront identifiées et diffusées.

En parallèle, le DRM sera utilisé dès 2023 pour détecter les non-recourants à la prime d'activité parmi les allocataires des APL. Ce ciblage devrait ensuite être étendu à l'ensemble des allocataires de la branche famille et viser les non-recourants au RSA.

Les rapporteurs préconisent que les économies générées par la réforme du RSA et de la prime d'activité soient dédiées à ces démarches actives en faveur du recours aux droits sociaux.

II. DES EFFORTS SUPPLÉMENTAIRES SONT NÉCESSAIRES AU SUCCÈS DE LA RÉFORME

A. L'AUTOMATISATION DES DÉCLARATIONS DE RESSOURCES REQUIERT DES GARANTIES SUPPLÉMENTAIRES

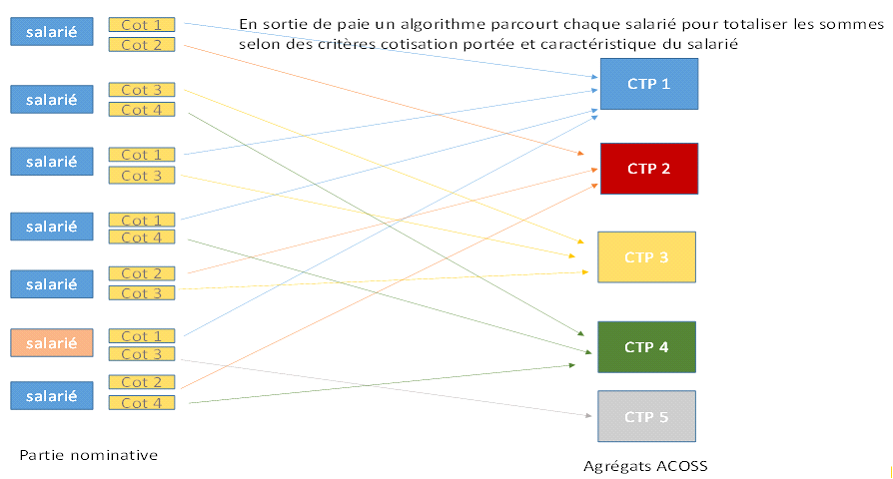

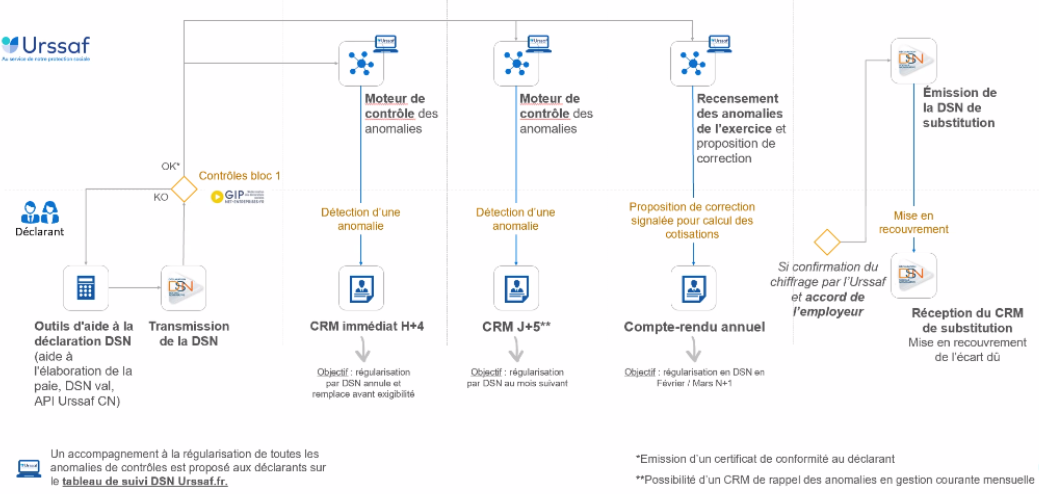

Dès lors que les données de la DSN sont utilisées pour calculer les droits sociaux, leur fiabilisation revêt une importance capitale. Si les pratiques des organismes de recouvrement ont longtemps divergé, l'Agirc-Arrco contrôlant les déclarations à la maille individuelle, salarié par salarié, et les Urssaf à la maille agrégée, à l'échelle de l'entreprise, ces dernières ont généralisé en janvier 2023 une nouvelle cinématique déclarative permettant de contrôler les données individuelles au fil de l'eau et étoffent progressivement le champ des contrôles opérés.

Néanmoins, 2 % des DSN véhiculées par le DRM seraient affectées par une erreur, tandis que les tests menés l'an dernier par les CAF démontrent que les déclarations souscrites par les allocataires et les déclarations pré-remplies à partir du DRM divergent encore largement.

Il importe donc d'amplifier les efforts engagés en matière de fiabilisation à la maille individuelle en partenariat avec l'Agirc-Arrco, de renforcer la fiabilité à la source en labellisant les logiciels de paie et de permettre la modification des DSN erronées en l'absence de correction par l'employeur.

En outre, la recherche de solutions techniques permettant l'intégration dans le DRM de nouvelles catégories de ressources, notamment les revenus des micro-entrepreneurs et les pensions alimentaires, doit se poursuivre dans une logique de fiabilisation et de simplification.

B. LA LUTTE CONTRE LE NON-RECOURS AUX DROITS DOIT ÊTRE MENÉE DANS UNE PERSPECTIVE PLUS ÉTENDUE

1. Favoriser l'accès le plus large possible aux droits sociaux

Pour faire reculer le non-recours, les rapporteurs proposent d'instaurer au sein des CAF la demande unique de prestations, qui permettrait d'examiner la situation globale d'un allocataire afin de lui proposer tous les services et prestations auxquels il a droit, et d'étendre aux non-allocataires les campagnes de ciblage du non-recours menées à partir du DRM.

2. Développer les politiques d'aller-vers

Pour prometteuse qu'elle soit, l'exploitation numérique des données sociales ne saurait enrayer les ressorts profonds du non-recours aux droits. Dans cette perspective, les démarches d'« aller-vers », qui désignent le fait de sortir d'une logique de guichet pour aller au-devant des personnes, sont l'indispensable complément de l'industrialisation des prestations.

Cette approche du travail social nécessite souvent un changement de posture de la part des accompagnateurs, qui doivent eux-mêmes être accompagnés dans cette voie.

La stratégie pauvreté 2018-2022 prévoyait une « transformation de la formation » des travailleurs sociaux qui comprenait notamment un volet relatif à l'aller-vers. Cette mesure n'ayant été que très partiellement mise en oeuvre, les rapporteurs préconisent de mener à bien un vaste plan de formation.

3. Ne pas renoncer à l'ambition d'harmoniser le paysage des prestations

a) À court terme, la possibilité d'une harmonisation des périodes de référence

La « DRMisation » n'épuise pas davantage le sujet de la simplification de l'attribution des prestations.

L'harmonisation des périodes de référence pour la prise en compte des ressources et de la fréquence d'actualisation de la base ressources, qui varient d'une prestation à l'autre, constituent un axe de simplification.

Afin d'amorcer une harmonisation entre les périodes de référence des principales prestations de solidarité et de garantir à la fois une prévisibilité suffisante du niveau des aides et un montant équitable au regard de la situation des allocataires, les rapporteurs proposent d'aligner le RSA, la prime d'activité et les aides au logement sur une période de référence de six mois glissants, avec une actualisation tous les trois mois.

b) À plus long terme, remettre sur le métier le rapprochement des bases ressources

À ce stade, le projet de solidarité à la source laisse de côté la problématique qui était au coeur du chantier du RUA : celle de l'harmonisation des bases ressources.

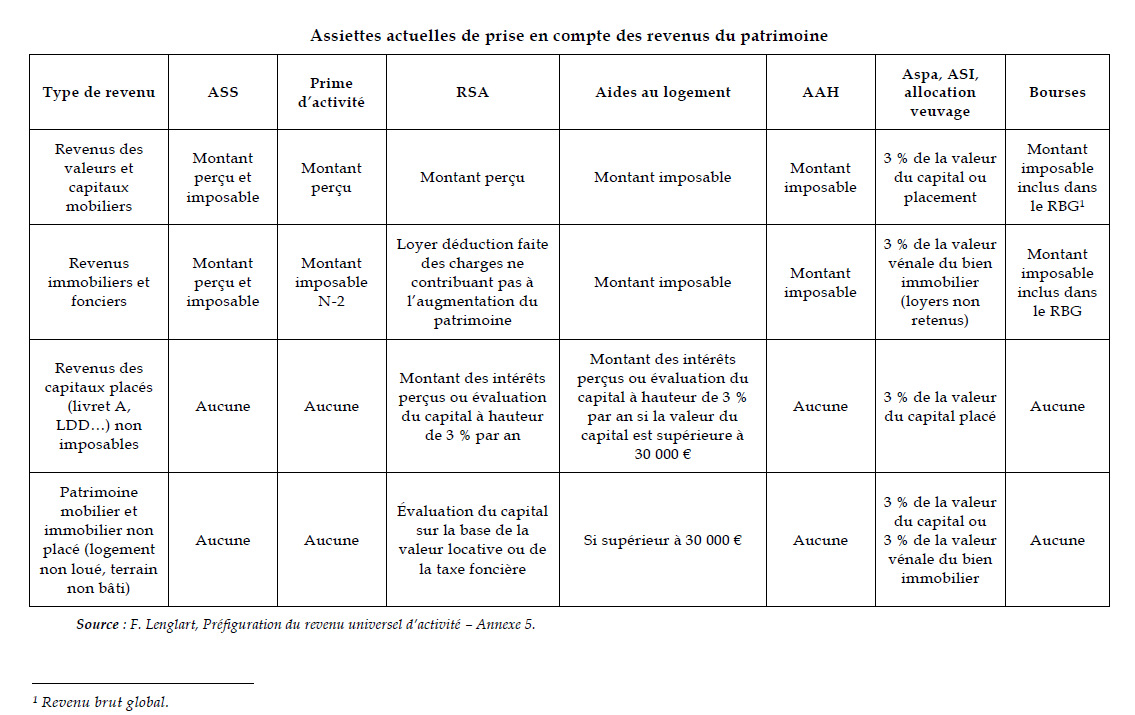

Sur la base des préconisations du Conseil d'État, des ajustements ponctuels semblent d'ores et déjà envisageables : simplifier la prise en compte des revenus du patrimoine, voire supprimer la prise en compte des dons et libéralités.

Un rapprochement plus ambitieux des bases ressources passerait par une harmonisation de la prise en compte des revenus professionnels, notamment pour les trois prestations au coeur de la solidarité à la source. Or, rapprocher la base ressources des aides au logement de celle du RSA et de la prime d'activité aurait un impact considérable sur le montant des aides et supposerait donc d'en réviser profondément les barèmes. Les rapporteurs considèrent toutefois que seule une telle harmonisation permettrait de rendre plus lisible et équitable notre système de solidarité et d'en permettre un meilleur pilotage.

Plus généralement, les rapporteurs considèrent que les objectifs initiaux de la réforme du RUA - solidarité, lisibilité, équité et gain au travail - restent pertinents et doivent guider les réformes à venir du système de solidarité, de même que l'ambition d'en faire, à terme, un tout articulé et cohérent.

LISTE DES PROPOSITIONS

Garantir la fiabilité des données utilisées pour le calcul des droits

Proposition n° 6 : Mener à bien la montée en charge des contrôles à la maille individuelle réalisés par les Urssaf en coopération avec l'Agirc-Arrco, dans un objectif d'abandon de la maille agrégée à moyen terme.

Proposition n° 8 : Garantir la fiabilité du montant net social en confiant aux Urssaf et aux caisses de MSA la charge de le recalculer.

Proposition n° 7 : Permettre au plus vite et à un rythme infra-annuel l'émission de DSN de substitution portant sur un large champ de contrôles lorsque le déclarant ne procède pas à la correction des anomalies détectées en DSN.

Proposition n° 5 : Stabiliser l'architecture de la DSN et la nomenclature des données qu'elle véhicule en anticipant mieux les éventuelles évolutions.

Proposition n° 4 : Instaurer une labellisation publique des logiciels de paie.

Proposition n° 9 : Assurer a minima l'intégration des nouvelles pensions alimentaires et des revenus professionnels des micro-entrepreneurs dans le DRM.

Proposition n° 2 : Introduire une possibilité de correction ex ante par les allocataires des aides au logement des anomalies affectant les données utilisées pour le calcul de leurs prestations.

Lutter plus activement contre le non-recours aux droits

Proposition n° 3 : Utiliser les économies générées par la réduction des cas d'erreur et de fraude au RSA et à la prime d'activité pour augmenter les moyens de la lutte active contre le non-recours.

Proposition n° 11 : Utiliser les données issues du DRM pour détecter les potentiels non-recourants au RSA, à la prime d'activité et aux aides au logement parmi les ménages qui ne bénéficient d'aucune prestation.

Proposition n° 10 : Instaurer dans les CAF et les caisses de MSA la demande unique de prestations et de services.

Proposition n° 12 : Mener à bien un large plan de formation des travailleurs sociaux.

Proposition n° 1 : Construire un dispositif statistique permettant de mesurer le non-recours à la prime d'activité.

Simplifier le mode de calcul des prestations pour

en assurer

la compréhension par les allocataires

Proposition n° 13 : Aligner sur une durée de six mois les périodes de référence prises en compte pour le RSA, la prime d'activité et les aides au logement.

Proposition n° 14 : Rapprocher les bases ressources des aides au logement, du RSA et de la prime d'activité.

RAPPORT

I. UN OBJECTIF DE MODERNISATION ET DE SIMPLIFICATION DU SYSTÈME DE PRESTATIONS VERSÉES SOUS CONDITION DE RESSOURCES

A. UN SYSTÈME COMPLEXE QUI ÉCHOUE À ASSURER LE VERSEMENT À BON DROIT DES PRESTATIONS

1. Un système de prestations hétérogènes caractérisé par son illisibilité

a) Le champ des prestations versées sous conditions de ressources

Le paysage des prestations versées sous conditions de ressources, large et hétérogène, est le produit de la sédimentation de dispositifs visant des publics plus ou moins spécifiques et conçus pour répondre à une grande variété d'objectifs.

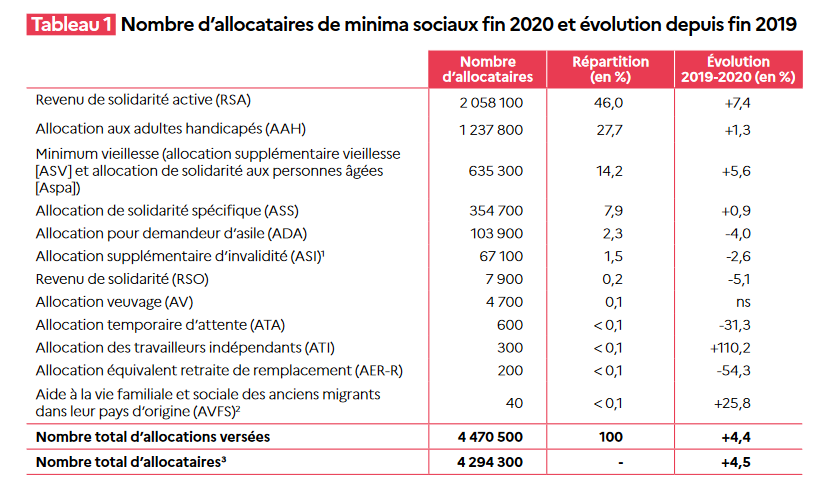

• Il comprend d'abord les minima sociaux, prestations non contributives visant à compléter les ressources afin d'assurer un revenu minimal à une personne ou à un ménage en situation de précarité. Selon la direction de la recherche, des études, de l'évaluation et des statistiques (Drees), ces prestations couvraient, fin 2020, 11 % de la population en France (soit 7,1 millions de personnes) en comptant les conjoints et les personnes à charge des allocataires.

La Drees identifie douze prestations relevant de cette catégorie, dont les effectifs sont très variables1(*). Deux de ces dispositifs, l'allocation temporaire d'attente (ATA) et l'allocation équivalent retraite de remplacement (AER-R), sont toutefois en extinction. En outre, l'allocation des travailleurs indépendants (ATI), allocation chômage non contributive créée en 2019, ne présente pas le caractère d'un minimum social car son montant est désormais progressif en fonction des revenus d'activité antérieurs2(*).

Source : Drees

Ces prestations sont d'importance très inégale. Quatre minima sociaux concentrent 96 % des allocations versées : le revenu de solidarité active (RSA), l'allocation aux adultes handicapés (AAH), le minimum vieillesse et l'allocation de solidarité spécifique (ASS).

Ces prestations sont aussi hétérogènes par leurs montants : si le montant maximum du RSA est de 607,75 euros par mois pour une personne seule, le montant de l'AAH s'élève à 971,37 euros par mois.

• Fabrice Lenglart, directeur de la recherche, des études, de l'évaluation et des statistiques (Drees) au ministère des solidarités et de la santé et rapporteur général de la réforme du revenu universel d'activité (voir infra), définit les prestations de solidarité comme des prestations de nature monétaire visant à soutenir le revenu de ménages modestes, soumises à conditions de ressources et dégressives à partir d'un certain montant de revenus jusqu'à s'éteindre au-delà d'un seuil prédéfini3(*).

Outre les minima sociaux, peuvent être inclus dans cette catégorie :

- la prime d'activité ;

- deux aides liées au logement : les aides personnalisées au logement (APL) et le chèque énergie ;

- deux aides ciblées sur les jeunes adultes : la Garantie jeunes, refondue à compter du 1er mars 2022 dans le contrat d'engagement jeune (CEJ), et les bourses étudiantes sous critères sociaux.

• Enfin, il est possible de considérer plus largement les prestations octroyées sous conditions de ressources4(*), en y incluant :

- certaines prestations familiales : la prime à la naissance ou à l'adoption ainsi que l'allocation de base de la prestation d'accueil du jeune enfant (Paje), l'allocation de rentrée scolaire (ARS) ;

- certaines aides à la prise en charge des soins de santé : la complémentaire santé solidaire (C2S) et l'aide médicale de l'État (AME) ;

- l'allocation personnalisée d'autonomie (APA) ;

- les pensions de réversion du régime de retraite de base.

b) Le poids des trois principales prestations

Trois prestations versées par les caisses d'allocations familiales (CAF) concernent neuf personnes sur dix parmi la population aujourd'hui soutenue par des aides sociales : le revenu de solidarité active (RSA), la prime d'activité et les aides personnelles au logement. Le total des dépenses au titre de ces trois prestations avoisine 40 milliards d'euros.

Nombre d'allocataires fin 2020 et dépenses

annuelles du RSA,

de la prime d'activité et des aides au

logement

|

Prestation |

Nombre de foyers bénéficiaires |

Dépenses totales en 2020 |

|

Revenu de solidarité active |

2,06 |

11,2 Md€ |

|

Prime d'activité |

4,58 |

10,0 Md€ |

|

Aides personnelles au logement (1) |

6,67 |

16,7 Md€ |

(1) Y compris allocation de logement à caractère familial (ALF), allocation de logement à caractère social (ALS) et aide personnalisée au logement (APL).

Source : Commission des affaires sociales du Sénat d'après des données de la Drees

(1) Le RSA

Le revenu de solidarité active (RSA) a succédé, depuis le 1er juin 2009, au revenu minimum d'insertion (RMI) et à l'allocation de parent isolé (API). Il est financé par les conseils départementaux, sauf dans les départements où cette compétence a été recentralisée à titre pérenne5(*) ou expérimental6(*).

Le RSA est une allocation différentielle qui complète les ressources initiales du foyer pour qu'elles atteignent le seuil d'un revenu garanti, ou montant forfaitaire, dont le barème varie selon la composition du foyer. Au 1er avril 2023, ce montant est fixé à 607,75 euros pour une personne seule sans enfant. Il est de 911,62 euros pour une personne avec un enfant ou pour un couple sans enfant. Depuis 2016, il est en principe revalorisé chaque année en fonction de l'inflation.

Le bénéfice du RSA est réservé aux personnes âgées de plus de 25 ans ou assumant la charge d'un ou plusieurs enfants nés ou à naître.

En outre, il est subordonné au respect des conditions suivantes :

- être français ou titulaire, depuis au moins cinq ans, d'un titre de séjour autorisant à travailler ;

- ne pas être élève, étudiant ou stagiaire, sauf si le bénéficiaire est parent isolé et perçoit un RSA majoré à ce titre ;

- ne pas être en congé parental, sabbatique, sans solde ou en disponibilité.

Une majoration est accordée temporairement à un parent isolé assumant la charge d'un ou de plusieurs enfants ou à une femme enceinte isolée. Le montant du RSA majoré s'élève, au 1er avril 2023, à 1 040,56 euros pour une personne avec un enfant.

La complémentaire santé solidaire

La complémentaire santé solidaire (C2S) est issue de la fusion, par la loi de financement de la sécurité sociale pour 20197(*), de deux dispositifs : la couverture maladie universelle complémentaire (CMU-C), créée en 1999, et l'aide au paiement d'une complémentaire santé (ACS), créée en 2004. Cette dernière permettait à des personnes dont le revenu n'excédait pas un plafond de financer tout ou partie d'un contrat de complémentaire santé privé au moyen d'un « chèque santé ».

La C2S donne droit à la prise en charge de la part complémentaire des dépenses de santé, de forfaits de prise en charge pour les prothèses dentaires, lunettes, et aides auditives, ainsi que d'une dispense d'avance de frais (« tiers payant »).

En fonction des ressources du foyer, la C2S peut suivre deux modalités distinctes :

- en-dessous d'un plafond annuel de référence de 9 571 euros pour une personne seule, la C2S est sans participation financière ;

- entre le plafond annuel de référence et un niveau de ressources égal à ce plafond majoré de 35 %, il est possible de bénéficier de la C2S avec participation. Le montant mensuel de cette participation dépend de l'âge de chaque personne du foyer8(*).

Depuis le 1er janvier 2022, la C2S sans participation financière est attribuée automatiquement aux bénéficiaires du RSA, sauf opposition expresse de leur part.

(2) La prime d'activité

À sa création, le RSA comportait deux volets :

- un volet « minimum social », ou « RSA-socle », qui est le seul à subsister aujourd'hui ;

- un volet « activité » visant à inciter financièrement les bénéficiaires à la reprise d'un emploi.

Le RSA-activité, qui avait vocation à s'adresser à des populations plus diverses que le RSA-socle au regard de leur insertion et de leur situation d'emploi, s'est distingué par un taux de recours particulièrement faible (généralement estimé à 32 %9(*)), en partie explicable par le caractère stigmatisant du RSA. Il a coexisté plusieurs années avec la prime pour l'emploi (PPE), créée en 2001 et caractérisée pour sa part par un effet de « saupoudrage » préjudiciable à son efficacité.

En conséquence, a été instituée à compter du 1er janvier 2016, en lieu et place du RSA-activité et de la PPE, la prime d'activité, une prestation conçue pour fournir une incitation financière pérenne à l'accès ou au retour à l'emploi des ménages modestes10(*). Elle est intégralement financée par l'État.

Tout en s'inscrivant dans la continuité du RSA-activité, la prime d'activité a été ouverte aux jeunes de 18 à 24 ans. De plus, elle a été enrichie d'un principe de bonifications individuelles pour chaque membre du foyer exerçant une activité professionnelle, si bien qu'elle emprunte à la fois à la logique familiale des minima sociaux et à une logique d'individualisation.

Pour un foyer dont les revenus professionnels n'excèdent pas le montant forfaitaire du RSA, elle peut venir compléter les ressources du foyer en se cumulant au minimum social.

Le calcul de la prime d'activité

Le montant de la prime d'activité, calculé pour un mois donné du trimestre de référence, est égal à la différence, tant qu'elle est positive, entre :

- d'une part, la somme :

a) d'un montant forfaitaire, égal à 595,25 euros au 1er avril 2023 ;

b) de 61 % des revenus d'activité des membres du foyer ;

c) de bonifications individuelles pour chaque membre du foyer qui perçoit des revenus d'activité : chaque bonification s'élève au maximum à 173,22 euros au 1er avril 2023. Versée à partir d'un revenu professionnel net égal à 59 fois le SMIC horaire brut (679,68 euros au 1er mai 2023), la bonification croît linéairement jusqu'à atteindre son maximum à hauteur de 120 fois le SMIC horaire brut (1 382,40 euros). Elle est constante au-delà ;

- d'autre part, les ressources du foyer (qui sont réputées au moins égales au montant forfaitaire).

Pour une personne seule, sans autres ressources que ses revenus d'activité, le « point de sortie » de la prime d'activité se situait à 1 905 euros mensuels nets au 1er juillet 2022, soit 1,5 fois le SMIC net à temps plein. Pour un couple avec un enfant dont un seul conjoint travaille, sans autres ressources que des revenus d'activité, il se situait à 3 105 euros nets, soit 2,4 fois le SMIC11(*).

(3) Les aides personnelles au logement

Plus anciennes que le RSA et la prime d'activité, les aides au logement se composent en réalité de trois prestations distinctes :

• l'aide personnalisée au logement (APL), créée en 1977, est versée aux ménages occupant le parc de logements sociaux et de logements conventionnés avec l'Agence nationale de l'habitat (Anah) ;

• l'allocation de logement à caractère familial (ALF) et l'allocation de logement à caractère social (ALS) sont versées aux ménages résidant dans le parc de logements non conventionnés, pour l'essentiel le parc privé :

- l'ALF, créée en 1948, est attribuée aux ménages (personnes isolées et couples) ayant des personnes à charge ;

- l'ALS, créée en 1971, est attribuée sous condition de ressources aux ménages qui n'entrent pas dans les conditions fixées pour bénéficier de l'APL ou de l'ALF.

En 2021, environ 15,7 milliards d'euros de prestations d'aides personnelles au logement ont été versées à environ 6 millions de ménages, faisant des aides au logement la prestation de solidarité touchant le public le plus large12(*).

Les locataires, y compris les résidents de foyers, représentent 96 % des bénéficiaires et 97 % des prestations. Parmi ceux-ci, les ménages logés dans le parc non conventionné, qui bénéficient de l'ALF ou l'ALS, sont majoritaires (53 %).

452 000 ménages bénéficiaires résident dans des foyers (foyers de personnes âgées, de travailleurs migrants, de jeunes travailleurs, de personnes handicapées, résidences sociales et pensions de famille en APL, chambres de foyers universitaires, maisons de retraite, foyers de jeunes travailleurs en ALS), représentant 7,5 % des allocataires et 6,6 % des prestations versées.

En outre, les étudiants (dont les étudiants salariés) et les apprentis représentent un effectif de 884 000 bénéficiaires (14,7 % des ménages).

Le financement des aides personnelles au logement est entièrement à la charge du Fonds national de l'aide au logement (FNAL). Ce fonds est financé par :

- une contribution des employeurs, au taux de 0,1 % pour les entreprises de moins de 50 salariés et de 0,5 % pour les entreprises d'au moins 50 salariés ; son produit prévisionnel est de 2,89 milliards d'euros pour 2023 ;

- l'affectation d'une part de la taxe sur les locaux à usage de bureau en Île-de-France (TSB), d'un montant de 66 millions d'euros ;

- une contribution budgétaire de l'État, fixée à 13,36 milliards d'euros pour 202313(*).

À la différence du RSA et de la prime d'activité, les aides au logement sont conçues par le ministère du logement comme une aide affectée : leur montant est consacré à améliorer l'accès et le maintien dans un logement décent. Ainsi, les APL sont calculées non seulement sur la base des ressources du ménage, mais aussi de son loyer effectif, assurant ainsi que le montant de l'aide ne soit jamais supérieur au loyer. En outre, leur versement est soumis à des conditions liées à la qualité du logement : ce dernier doit être décent (conforme aux normes de santé et de sécurité), occupé au moins huit mois dans l'année par le bénéficiaire, son conjoint ou une personne à charge, et d'une superficie supérieure à la taille minimale requise.

Le montant moyen mensuel des aides au logement s'élevait, en 2022, à 204 euros pour l'APL, 187 euros pour l'ALS et 296 euros pour l'ALF14(*).

Le calcul des aides au logement15(*)

Le montant de l'aide au logement est fortement modulé selon le revenu et la composition familiale. Dans le secteur locatif, l'aide perçue est égale au minimum entre le loyer et un plafond de loyer, auquel on ajoute un forfait de charges et duquel on déduit une participation personnelle du ménage ainsi que, depuis octobre 2017, un montant forfaitaire de 5 euros.

Le plafond de loyer dépend de la composition familiale et de la zone de résidence.

Le montant du forfait de charges est, quant à lui, défini en fonction de la composition familiale du foyer.

La participation personnelle du ménage comporte une participation minimale et une participation variable selon la composition familiale, le loyer et les ressources du foyer allocataire.

De façon schématique, l'allocation d'aide au logement fonctionne comme un forfait jusqu'à un niveau de revenu net catégoriel mensuel « R0 » qui dépend de la composition familiale : au 1er janvier 2023, il est de 412 euros pour une personne seule et de 748 euros pour une famille avec trois enfants. Au-delà, l'allocation décroît à mesure que les revenus du ménage augmentent, jusqu'à atteindre le seuil de versement en deçà duquel l'allocation n'est plus versée (10 euros pour l'ALF et l'ALS).

c) Un système illisible et complexe pour les allocataires

S'il réduit effectivement le taux de pauvreté et les inégalités en France, notre système de prestations de solidarité est devenu « illisible », comme l'a exposé Fabrice Lenglart aux rapporteurs.

La raison principale de ce constat est qu'il y a aujourd'hui autant de « bases ressources », c'est-à-dire de façons de mesurer les ressources, qu'il y a de prestations.

Trois grands types de bases ressources

La Cour des comptes distingue, dans le RALFSS 2022, trois grands types de bases-ressources, dont le détail varie selon les prestations16(*).

Le premier type, qui est le plus répandu (qui couvre 55 % de la dépense totale de prestations calculées en fonction des ressources) s'appuie sur des notions fiscales. Il peut s'agir du revenu déclaré à l'administration fiscale avant abattements, pour l'allocation aux adultes handicapés (AAH) et l'allocation de solidarité spécifique (ASS), ou de la somme des revenus nets catégoriels17(*), pour les aides au logement.

Le deuxième type de bases ressources (33 % de la dépense), dans une logique d'aide sociale, implique un recensement exhaustif des ressources et du patrimoine du demandeur. Il concerne des droits et des prestations destinées aux foyers dotés de faibles revenus : le RSA, la prime d'activité ou la C2S.

Le dernier type de base ressources concerne les prestations destinées aux personnes retraitées ou invalides (12 % de la dépense) : pension de réversion du régime de retraite de base, allocation veuvage, allocation de solidarité aux personnes âgées (Aspa) et allocation supplémentaire d'invalidité (ASI). Pour ces prestations, les éventuels revenus professionnels sont calculés sur leur montant brut. Sont également prises en compte les prestations de retraite ou d'invalidité ainsi que, pour l'Aspa et l'ASI, les revenus du patrimoine.

Outre la définition même des ressources prises en compte, d'autres paramètres affectant le calcul de ces ressources diffèrent selon les prestations :

- le mois de prise en compte, qui peut être le mois dû, le mois de versement ou le mois perçu ;

- la période de référence des bases ressources et leur fréquence d'actualisation ;

- la date d'effet des changements de situation en cours de droit.

De surcroît, les prestations de solidarité interagissent les unes avec les autres d'une façon qui n'est pas toujours cohérente car le système de solidarité a été construit sans avoir été pensé dans sa globalité. Ainsi, une augmentation des revenus professionnels peut avoir une incidence variable sur le revenu disponible des allocataires en fonction de leur situation familiale ou de leur situation de logement.

S'ajoutent à cette illisibilité générale les complexités propres à certaines prestations. S'agissant du RSA, la base ressources est particulièrement étendue puisqu'elle prend en compte la plupart des prestations sociales et des avantages en nature perçus par le foyer. En outre, la définition du salaire prise en compte pour le calcul des droits au RSA et à la prime d'activité est le « net perçu », notion qui n'est pas définie réglementairement et s'avère d'une grande opacité pour les allocataires car elle ne correspond à aucun des agrégats affichés sur le bulletin de paie (voir infra).

Il résulte de cette opacité des phénomènes de non-recours et de ruptures de droits ainsi que des risques d'erreurs qui contribuent à fragiliser les ménages modestes et minent la confiance dans notre système de solidarité.

2. L'ampleur inacceptable du non-recours aux prestations

La complexité et l'illisibilité du système de prestations de solidarité est une cause majeure du non-recours à ces prestations par une partie des personnes qui pourraient y prétendre, lequel entraîne des risques accrus de pauvreté et d'exclusion.

a) Un phénomène complexe à mesurer

Selon la Drees, il convient distinguer un non-recours transitoire et un non-recours pérenne. Le non-recours transitoire peut résulter d'un arbitrage entre le montant de prestations anticipé et la difficulté perçue des démarches. S'agissant du non-recours pérenne, il s'explique par une combinaison de facteurs plus profonds.

Les causes du non-recours

L'Observatoire des non-recours aux droits et services (Odenore) identifie quatre principales catégories de facteurs de non-recours :

- la non-connaissance ou méconnaissance : la personne ignore que l'offre existe ou ne comprend pas qu'elle lui est destinée ;

- la non-réception (« non-recours secondaire ») : la personne effectue une demande qui n'aboutit pas en raison de difficultés administratives ou par négligence ;

- la non-demande ou le non-renouvellement : le bénéficiaire potentiel connaît l'offre mais fait le choix de ne pas la demander, que ce soit en raison d'un possible effet stigmatisant, d'une éventuelle complexité d'accès à ces aides ou du fait des conditions pour en bénéficier ;

- la non-proposition : les agents qui traitent les dossiers n'orientent pas les personnes vers les aides auxquelles elles pourraient prétendre, le plus souvent par ignorance.

Mesurer le non-recours aux prestations est un exercice complexe qui nécessite de disposer de sources de données représentatives de la population suffisamment riches pour pouvoir, d'une part, simuler avec précision le fonctionnement des dispositifs sociaux et repérer ainsi les personnes éligibles et, d'autre part, observer les personnes ayant effectivement recours aux prestations sociales, le tout devant être mis en cohérence. Ce type d'informations n'existant pas sous cette forme à la Caisse nationale des allocations familiales (Cnaf) ou à la Caisse centrale de la mutualité sociale agricole (CCMSA), il est nécessaire de construire un système d'information spécifique.

En France, la mesure du non-recours aux prestations sociales a le plus souvent été réalisée de façon « partielle, locale et épisodique »18(*). La Drees cherche toutefois actuellement à produire une mesure du non-recours plus régulière et plus complète.

Un dispositif de mesure, qui permettra une évaluation régulière du non-recours, a ainsi été construit concernant le RSA à partir de l'enquête sur les revenus sociaux et fiscaux (ERFS), appariement réalisé par l'Institut national de la statistique et des études économiques (Insee) entre des données fiscales de la direction générale des finances publiques (DGFiP) et des données sociales de la Cnaf, la Caisse nationale d'assurance vieillesse (Cnav) et la CCMSA.

Le taux de non-recours au RSA est ainsi estimé, pour 2018, à 34 % en moyenne par trimestre et à 20 % de façon pérenne (trois trimestre consécutifs). Ce taux apparaît plus élevé pour les personnes de moins de trente ans, en couple sans enfant, diplômées, hébergées chez leur parent ou propriétaires de leur logement, résidant dans des communes rurales ou dans l'agglomération parisienne19(*). Au total, les sommes non versées du fait du non-recours au RSA atteindraient 750 millions d'euros par trimestre, soit 3 milliards d'euros par an.

En revanche, il n'existe à ce jour aucune estimation fiable du non-recours à la prime d'activité. Les travaux menés par la Drees pour l'estimation du non-recours au RSA ont révélé que l'ERFS ne permet pas d'estimer le non-recours à la prime d'activité, en raison notamment de la fréquence insuffisante des données disponibles. En effet, les bénéficiaires de la prime d'activité ont des trajectoires d'activité plus volatiles que celles des bénéficiaires du RSA ; or, il est nécessaire de connaître précisément les variations de leurs revenus d'activité pour obtenir une évaluation fiable de leur éligibilité.

Pour pallier cette difficulté, la Drees a identifié une piste alternative : l'utilisation des données du dispositif de ressources mensuelles (DRM). Une collaboration entre la Drees, l'Insee, la Cnav (opérateur du DRM) et la Cnaf pourrait permettre d'apparier l'ERFS avec le DRM afin d'estimer le non-recours à la prime d'activité. Il n'est, à ce jour, pas encore possible d'utiliser ces données à cette fin.

Les rapporteurs considèrent que cette solution doit être rendue possible et mise en oeuvre afin de permettre une mesure régulière et comparable dans le temps du non-recours à la prime d'activité. Cette mesure est d'autant plus cruciale que la prime d'activité a été créée en réponse au faible taux de recours au « RSA-activité ».

Proposition n° 1 : Construire un dispositif statistique permettant de mesurer le non-recours à la prime d'activité.

De même manière, on ne dispose pas d'estimation du taux de non-recours aux aides au logement aussi fiable que celle que la Drees réalise pour le RSA. Une étude très partielle du Credoc, menée sur la CAF du Havre au début des années 2000, incite cependant à penser que le non-recours aux aides au logement serait très faible (inférieur à 10 %)20(*).

La direction de l'habitat, de l'urbanisme et des paysages (DHUP) explique ce faible taux de non-recours par la bonne connaissance de l'existence de la prestation et de ses conditions d'éligibilité par la population, par son caractère universel et non stigmatisant ainsi que par la simplicité des démarches d'ouverture de droit.

b) Un phénomène persistant malgré l'objectif affiché de le réduire

La lutte contre le non-recours est inscrite depuis maintenant plusieurs années à l'agenda des politiques sociales.

Cet objectif figure notamment parmi les objectifs des organismes de sécurité sociale. Ainsi les deux dernières conventions d'objectifs et de gestion (COG) État-Cnaf ont-elles fixé un objectif de renforcement de l'accès aux droits, qui se concrétise par une palette d'actions allant de l'exploitation des données (data mining) à l'« aller-vers ».

La MSA a également développé des dispositifs en matière d'accès au droit en s'appuyant sur sa position de guichet unique dans le secteur agricole (voir l'encadré ci-dessous).

Les actions menées par la Cnaf en matière d'accès aux droits

La Cnaf a mis en place plusieurs types d'actions pour lutter contre le non-recours, en mobilisant trois leviers principaux :

1) La détection proactive de nouveaux droits :

• des opérations de data mining (exploration de grandes quantités de données) permettent d'identifier les allocataires déjà connus de la branche susceptibles d'être éligibles à la prime d'activité et de les inciter, via des campagnes proactives (courriel, SMS, téléphone), à faire les démarches nécessaires à l'obtention de nouveaux droits ;

• les contacts proactifs à l'initiative des CAF, ciblant les publics fragilisés et prioritaires, ont été renforcés à la suite de la crise sanitaire ;

• les rendez-vous des droits, entretiens réalisés par des travailleurs sociaux, le gestionnaire conseil ou le conseiller du service à l'usager, consistent à faire le tour complet de la situation et des droits de l'allocataire ;

2) L'accompagnement dans les démarches : les CAF proposent notamment un accompagnement global lors des moments de vie importants des usagers, ainsi que des actions en faveur de l'inclusion numérique ;

3) Les actions partenariales :

• les CAF nouent des « partenariats d'accueil » avec des partenaires de proximité ;

• la Cnaf soutient des réseaux associatifs développant des activités relevant des missions de la branche famille ;

• des coopérations sont nouées avec les CPAM afin de favoriser l'accès aux droits et d'améliorer la qualité du service rendu.

Les actions menées par la MSA

Les caisses de MSA ont déployé des possibilités de demande de rendez-vous afin d'optimiser leur offre de service et de favoriser l'accès aux droits :

- des « rendez-vous législation » permettant aux assurés d'obtenir, dans un champ correspondant à leur situation, des renseignements sur leurs droits ;

- des « rendez-vous prestations » au cours desquels l'assuré est conseillé et accompagné sur les prestations relevant de l'ensemble des branches santé, famille, retraite, invalidité et sur les prestations extra légales, sur la base d'une étude complète de sa situation utilisant un outil dédié. D'après la CCMSA, sur 33 155 entretiens « prestations » réalisés en 2021, 39 % ont permis de détecter au moins un droit potentiel et 25 % ont permis l'attribution d'un droit réel.

Au niveau local, d'autres acteurs participent à la lutte contre le non-recours. Celle-ci est notamment assurée par les centres communaux d'action sociale (CCAS) ainsi que par les associations de lutte contre les exclusions.

En dépit de ces efforts, le phénomène du non-recours persiste à un niveau élevé. Il pourrait s'être aggravé pour les publics les plus vulnérables, comme le suggèrent les études de terrain réalisées par certaines associations.

Ainsi, le Secours catholique constate que le non-recours au RSA, estimé entre 29 % et 40 %, a augmenté entre 2019 et 2021 parmi les personnes qu'il accompagne. Ce non-recours engendre pour les personnes concernées un manque à gagner important : le niveau de vie médian des non-recourants au RSA accompagnés par le Secours catholique est de 212 euros, contre 677 euros pour les allocataires. Les causes de cette aggravation seraient à rechercher dans la dématérialisation des procédures, qui s'est accompagnée d'une réduction des possibilités d'obtenir un rendez-vous à la CAF, et dans la complexité croissante des conditions d'accès21(*).

Les études du Secours catholique mettent en évidence des facteurs augmentant le risque de se retrouver en situation de non-recours : vivre en logement précaire, être étranger, être un père seul ou avoir perdu récemment un emploi stable. Le taux de non-recours apparaît en outre variable selon les départements22(*).

Au-delà des prestations servies par la branche famille, certaines prestations présentent des taux de non-recours particulièrement élevés. Ainsi, une personne seule éligible sur deux n'avait pas recours au minimum vieillesse en 2016. De même, le non-recours à la C2S avec participation financière serait supérieur à 50 %23(*).

Il convient de préciser que la situation française n'est pas aberrante par rapport à celle des pays voisins. En collaboration avec l'Odenore, la Drees a mené une étude de comparaisons internationales sur le non-recours aux minima sociaux, et plus précisément aux prestations comparables au RSA français. Cette étude, qui a porté sur l'Allemagne, la Belgique, la Finlande, le Royaume-Uni et les Pays-Bas, révèle que le non-recours au RSA est plutôt dans la fourchette basse des non-recours aux prestations comparables au sein de l'Union européenne. Elle indique également que, dans les pays voisins, la mesure du non-recours aux prestations sociales rencontre les mêmes difficultés méthodologiques d'estimation et n'est pas encore systématisée.

Il n'en reste pas moins que l'on ne peut se satisfaire de cette situation et que l'accès aux droits et la lutte contre le non-recours, qui participent de l'objectif de versement à bon droit des prestations, devraient faire l'objet d'une politique publique résolue.

3. Des prestations souvent attribuées à tort ou pour un montant erroné, générant indus et rappels des droits

En sens contraire, les obligations déclaratives lourdes et complexes à la charge des bénéficiaires de prestations de solidarité entraînent de nombreux versements indus (ou, à l'inverse, des rappels) du fait d'erreurs. Ce phénomène semble s'être aggravé au cours des dernières années.

Dans son rapport sur l'application des lois de financement de la sécurité sociale (RALFSS) d'octobre 2022, la Cour des comptes constate, sur la base des enquêtes annuelles de la Cnaf de paiement à bon droit et de fraude au titre des prestations légales, que, du fait de ces fréquentes erreurs « souvent involontaires, parfois volontaires », la somme des indus et des rappels non détectés et atteints par la prescription est en augmentation : elle représentait 7,1 % du montant total des prestations légales versées par les CAF en 2020, dont 80 % d'indus et 20 % de rappels, soit 5,3 millions d'euros, contre 2,9 millions en 2017. Près d'un euro sur six de RSA et près d'un euro sur cinq de prime d'activité seraient ainsi versés à tort à titre définitif24(*).

Le niveau élevé des erreurs imputables à des erreurs déclaratives non corrigées est un des principaux motifs qui fondent le refus de la Cour des comptes de certifier les comptes de la branche famille et de la Cnaf pour l'exercice 2022. Selon la Cour, trois prestations sont à l'origine de 82 % du montant estimé des indus et des rappels non détectés : la prime d'activité (2,4 milliards d'euros), le RSA (2 milliards d'euros) et les aides au logement (1,9 milliard d'euros), soit les trois principales prestations de solidarité25(*).

Par ailleurs, selon les enquêtes de la Cnaf, le RSA est la prestation la plus fraudée (10,1 % des montants versés au titre de cette prestation correspondent à des indus frauduleux, représentant 46 % de la fraude), suivie de la prime d'activité (19 % de la fraude et 6,2 % des montants versés) et des aides au logement (2,9 %)26(*).

Le système actuel est donc loin de garantir le paiement à bon droit des prestations, ce qui suffit à démontrer la nécessité d'une réforme. En sus de leur impact sur les finances publiques, les erreurs et les indus qu'elles occasionnent sont une source d'imprévisibilité et de fragilisation des allocataires, qui peuvent être contraints de rembourser les sommes perçues à tort. Comme l'a indiqué le Secours catholique aux rapporteurs, elles sont aussi l'une des causes du non-recours par renoncement (ou non-demande).

B. DU REVENU UNIVERSEL D'ACTIVITÉ À LA SOLIDARITÉ À LA SOURCE : LA NÉCESSITÉ D'UNE RÉFORME

1. L'ambition de rénover en profondeur le système des prestations de solidarité : le projet de revenu universel d'activité

a) Un vaste chantier de remise à plat du système

Dans le cadre de la stratégie de prévention et de lutte contre la pauvreté 2018-2022, le Gouvernement prévoyait de rénover en profondeur le système de minima sociaux et de prestations sous condition de ressources à travers la création d'un revenu universel d'activité (RUA) réunissant « le plus grand nombre possible de prestations » et dont l'État pourrait être « entièrement responsable »27(*).

Pour piloter ce chantier, Fabrice Lenglart a été nommé rapporteur général en janvier 2019. En parallèle de travaux inter-administratifs qui ont impliqué 24 directions d'administration centrale, toutes les caisses de sécurité sociale ainsi que Pôle emploi et le Centre national des oeuvres universitaires et scolaires (Cnous), une vaste concertation a été lancée en juin 2019.

La concertation sur le revenu universel d'activité (2019-2020)

La concertation sur le RUA a consisté en un triple processus :

- une concertation institutionnelle organisée autour d'un comité national et de trois collèges opérationnels : un collège des associations, un collège des partenaires sociaux et un collège des territoires. Dans un second temps, ont été constitués des collèges thématiques : un collège « jeunes », un collège « handicap » et un collège « logement ». Cette concertation institutionnelle a permis d'échanger sur quatre grandes thématiques : le fonctionnement du système actuel des aides sociales, les principes et objectifs de la réforme, son périmètre et le parcours de l'allocataire ;

- une concertation grand public reposant notamment sur une consultation en ligne, ouverte du 9 octobre au 20 novembre 2019 ;

- une concertation citoyenne consistant à réunir, dans le cadre d'ateliers organisés dans plusieurs villes sur le territoire, des représentants des collectivités territoriales, associations, bénéficiaires et personnes concernées. Chaque atelier a porté sur un thème différent : automaticité vs. quérabilité, droits et devoirs associés à la prestation, individualisation vs. familialisation, stabilité vs. réactivité, logement, jeunes, personnes en situation de handicap/personnes âgées, parcours de l'allocataire.

Enfin, un jury citoyen a été mis en place pour se prononcer sur deux questions : « Quelles sont les conditions d'élaboration et de mise en oeuvre du revenu universel d'activité que les citoyens considèrent comme justes et acceptables ? » et « À quelles conditions le revenu universel d'activité pourrait être étendu aux 18-25 ans ? ».

Les résultats ont été rendus publics en décembre 2019 pour les ateliers et en avril 2020 pour le jury citoyen. Ils ont dessiné un schéma général du RUA composé d'un socle - équivalent du RSA actuel - et de suppléments (logement, handicap, personne âgée) ayant pour objectif de prendre en compte les accidents de parcours et les spécificités des individus.

En raison des particularités de l'allocation aux adultes handicapés (AAH), le Président de la République avait annoncé, en février 2020, que cette prestation ne serait pas incluse dans le RUA.

La crise sanitaire due à l'épidémie de covid-19 a suspendu ce processus. À l'issue d'une dernière phase de travaux techniques, le rapporteur général a néanmoins remis son rapport de préfiguration du RUA au Gouvernement en janvier 2022. Ce rapport, qui n'a pas été rendu public, a été transmis par le Gouvernement aux auteurs du présent rapport.

b) Un projet d'unification des bases ressources des prestations de solidarité

Comme le rappelle le rapport Lenglart, le projet de RUA visait à atteindre quatre objectifs :

- un objectif de solidarité : il s'agit d'apporter un soutien financier aux ménages modestes et de lutter contre la pauvreté ;

- un objectif de lisibilité : chacun devrait pouvoir comprendre et accéder à ses droits facilement ;

- un objectif d'équité : toutes les situations doivent être traitées selon des critères clairs et reconnus par tous ;

- un objectif de gain au travail : pour les personnes susceptibles de travailler, il faut faire en sorte que le travail paye systématiquement et de la même façon quelle que soit la situation familiale et de logement des personnes concernées, d'une manière qui soit claire et compréhensible par tous.

La proposition centrale du rapport est d'instaurer un « revenu social de référence », c'est-à-dire d'harmoniser la façon dont on mesure les ressources des individus pour calculer le montant des différentes aides auxquelles ils ont droit. Cette harmonisation permettrait d'assurer une meilleure articulation des prestations de solidarité les unes avec les autres « pour en faire un tout cohérent et protecteur ». Elle favoriserait aussi un calcul du droit plus juste et réduirait ainsi les erreurs et les indus qui fragilisent les ménages concernés.

Le RUA, tel que le conçoit le rapport de préfiguration, n'est donc pas un projet de fusion de toutes les prestations existantes, dont certaines sont anciennes et très identifiées. Dans toutes les options envisagées, la réforme aurait ainsi maintenu l'existence en propre d'une prime d'activité, d'une aide personnelle au logement, d'un minimum vieillesse et d'une AAH.

Le périmètre du revenu social de référence serait « nécessairement large », s'agissant d'un filet de sécurité, et ne pourrait se limiter aux revenus imposables. Sa définition devrait toutefois tenir compte des objectifs de lisibilité et de simplicité en éliminant du champ des ressources prises en compte certains revenus dont l'administration ne peut avoir aisément connaissance.

L'harmonisation des bases ressources n'étant pas neutre pour la détermination des droits à prestations, elle irait de pair avec un ajustement des barèmes des prestations afin de compenser son impact sur les montants versés.

Au total, l'inscription des diverses prestations de solidarité dans un système unifié permettrait, selon le rapport Lenglart, d'assurer à la fois un meilleur recours aux droits et une plus grande continuité des droits. D'une part, leur gestion se trouverait simplifiée par l'harmonisation de la base ressources prise en compte pour leur calcul ainsi que par le recours au DRM. D'autre part, il deviendrait beaucoup plus simple d'informer l'allocataire de son éligibilité à d'autres aides lors de la vérification de ses droits à l'une des prestations du système.

Par ailleurs, outre que la réforme serait pensée pour éviter les ruptures de parcours qui peuvent survenir du fait d'un changement de situation de vie, elle devrait également réduire la fréquence des suspensions de droits et des versements indus. Enfin, la meilleure lisibilité des aides devrait, en soi, contribuer à réduire le non-recours.

c) Des questions structurantes à trancher

Loin de déterminer l'ensemble des paramètres de la réforme, le rapport de préfiguration présente les arbitrages de nature politique qui doivent permettre de dessiner le RUA.

• Le premier choix structurant concerne le périmètre des prestations concernées par la réforme. Il devrait, a minima, regrouper le RSA, la prime d'activité et les aides personnelles au logement mais pourrait aussi englober d'autres prestations telles que l'ASS, le RSO voire les bourses étudiantes.

• La question de l'individualisation ou de la « familialisation » du socle du RUA doit également être tranchée. Si la familialisation, qui tient compte de la configuration familiale et des économies d'échelle qu'elle induit, est présentée comme préférable dans le rapport, des modalités intermédiaires sont également envisageables.

Individualisation ou familialisation des prestations ?