- L'ESSENTIEL

- LISTE DES PRINCIPALES RECOMMANDATIONS

- I. LES FONDS DE GARANTIE GÉRÉS PAR

BPIFRANCE, UN OUTIL PUISSANT ET EFFICACE AU SERVICE DU FINANCEMENT DES

ENTREPRISES

- A. LES DIVERS FONDS DE GARANTIE OPÉRÉS

PAR BPIFRANCE VISENT À COUVRIR L'OCTROI DE GARANTIES SUR DES PRÊTS

AUX ENTREPRISES, PRINCIPALEMENT LES TPE ET PME

- B. LES FONDS DE GARANTIE SONT DOTÉS DE

FINANCEMENTS TRÈS MAJORITAIREMENT PUBLICS, QUI PRODUISENT UN EFFET DE

LEVIER SUR LES FINANCEMENTS OCTROYÉS AUX ENTREPRISES

- C. LE DISPOSITIF DES FONDS DE GARANTIE

APPARAÎT PUISSANT ET EFFICACE AU REGARD DES RETOMBÉES

ÉCONOMIQUES QU'IL ENGENDRE

- 1. La théorie économique souligne

tant les bénéfices que les risques potentiels d'un système

des garanties publiques sur les prêts bancaires

- 2. Les évaluations empiriques

témoignent de l'efficacité du dispositif des fonds de garantie

publics

- 3. Le dispositif bénéficie

aujourd'hui à un nombre important d'entreprises, dans de nombreux

secteurs et sur tout le territoire

- 1. La théorie économique souligne

tant les bénéfices que les risques potentiels d'un système

des garanties publiques sur les prêts bancaires

- A. LES DIVERS FONDS DE GARANTIE OPÉRÉS

PAR BPIFRANCE VISENT À COUVRIR L'OCTROI DE GARANTIES SUR DES PRÊTS

AUX ENTREPRISES, PRINCIPALEMENT LES TPE ET PME

- II. LE FINANCEMENT PAR L'ÉTAT DES FONDS DE

GARANTIE GÉRÉS PAR BPIFRANCE DOIT ÊTRE RENDU PLUS LISIBLE

ET DEMEURER UNE PRIORITÉ STRUCTURANTE

- A. LE FINANCEMENT PAR L'ÉTAT DES FONDS DE

GARANTIE DOIT ÊTRE RAPIDEMENT RENDU PLUS LISIBLE ET ÊTRE

ENTIÈREMENT BUDGÉTISÉ, DANS UN CONTEXTE OÙ LA

FRÉQUENCE DES BESOINS EN DOTATIONS ANNUELLES DEVRAIT RETROUVER SON

NIVEAU NORMAL

- B. L'ACTIVITÉ DE GARANTIE DE BPIFRANCE DOIT

DEMEURER UNE PRIORITÉ, TANT POUR LE SOUTIEN GÉNÉRAL AU

FINANCEMENT BANCAIRE DES TPE ET PME QUE POUR LA MISE EN oeUVRE DE POLITIQUES

STRUCTURANTES

- A. LE FINANCEMENT PAR L'ÉTAT DES FONDS DE

GARANTIE DOIT ÊTRE RAPIDEMENT RENDU PLUS LISIBLE ET ÊTRE

ENTIÈREMENT BUDGÉTISÉ, DANS UN CONTEXTE OÙ LA

FRÉQUENCE DES BESOINS EN DOTATIONS ANNUELLES DEVRAIT RETROUVER SON

NIVEAU NORMAL

- I. LES FONDS DE GARANTIE GÉRÉS PAR

BPIFRANCE, UN OUTIL PUISSANT ET EFFICACE AU SERVICE DU FINANCEMENT DES

ENTREPRISES

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

N° 876

SÉNAT

SESSION EXTRAORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 12 juillet 2023

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les

fonds de garantie

de

Bpifrance,

Par M. Thierry COZIC et Mme Frédérique ESPAGNAC,

Sénateur et Sénatrice

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

L'ESSENTIEL

La commission des finances a examiné, le mercredi 12 juillet 2023, le rapport de M. Thierry Cozic et de Mme Frédérique Espagnac, rapporteurs spéciaux de la mission « Économie », à la suite de leur contrôle sur les fonds de garantie gérés par Bpifrance.

I. LES FONDS DE GARANTIE GÉRÉS PAR BPIFRANCE, UN OUTIL EFFICACE AU SERVICE DU FINANCEMENT DES ENTREPRISES

Bpifrance, créé par la loi en 2012 à partir de la fusion de plusieurs structures préexistantes, est un groupe bancaire public, dont les deux principaux actionnaires sont l'État et la Caisse des dépôts et consignations1(*), qui apporte des financements ou favorise l'apport de financements aux entreprises, et principalement aux TPE et PME, dans leurs phases de vie les plus risquées. Son activité regroupe six métiers : le financement, le soutien à l'innovation, l'investissement, le développement international, l'accompagnement et la garantie. C'est ce dernier métier qui concerne les présents travaux, qui ne couvrent pas le champ des prêts garantis par l'État (PGE)2(*).

A. LES FONDS DE GARANTIE VISENT À COUVRIR L'OCTROI DE GARANTIES SUR DES PRÊTS AUX ENTREPRISES, PRINCIPALEMENT LES TPE ET PME

Deux types de prêts aux entreprises peuvent être couverts par les garanties de Bpifrance.

a) Les garanties sur les prêts bancaires « classiques »

Peuvent tout d'abord être couverts les prêts bancaires « classiques », lorsqu'ils concernent des TPE ou PME. Cela correspond à l'activité de garantie « historique » de Bpifrance et de ses prédécesseurs. Les prêts bancaires en question peuvent être de plus ou moins long termes (en général de 2 à 15 ans). La diversité des garanties proposées est forte : garanties « création », « transmission », « développement », « international », « innovation », etc.

La garantie octroyée par Bpifrance concerne l'établissement financier, pas l'entreprise. Sa mise en jeu intervient lorsque l'entreprise n'est pas en mesure de rembourser son prêt. Dans ce cas, la compensation financière de la perte finale de la banque est seulement partielle. Pour inciter la banque à continuer à bien estimer le risque du prêt, la garantie s'applique en effet à une partie seulement du prêt, appelée « quotité », qui varie en fonction des fonds, entre 40 % et 70 %.

La demande d'octroi de garantie relève de la décision de la banque qui envisage d'octroyer un prêt et qui souhaite bénéficier de la garantie de Bpifrance. Concrètement, la banque arbitre entre le coût de la garantie, à savoir la prime de garantie versée à Bpifrance, et ses avantages, c'est-à-dire la couverture d'une partie du risque de perte. Les garanties visent au final à favoriser les prêts aux entreprises qui se trouvent « au bord du financement » : leurs demandes de prêts sont risquées (ou leur risque est difficilement quantifiable) mais raisonnables.

La procédure applicable d'octroi de la garantie de Bpifrance dépend du montant du prêt. Lorsque le prêt est inférieur à 200 000 euros, c'est la banque qui vérifie le respect des conditions d'éligibilité de la garantie et décide de son octroi (procédure dite de « délégation »). Au-dessus de ce seuil, c'est Bpifrance qui assure l'instruction de la demande d'octroi de la garantie (procédure dite de « notification »). Alors que le relèvement de ce seuil en 2015 avait conduit à des résultats positifs (hausse du nombre de prêts garantis sans détérioration de la qualité des prêts), les auditions ont été l'occasion de constater l'intérêt de le relever de nouveau, de façon modérée.

b) Les garanties sur les prêts dits « sans garantie » (PSG) directement octroyés par Bpifrance

Bpifrance exerce également une activité, en développement, de garantie sur les concours improprement intitulés « prêts sans garantie » (PSG), qui sont en réalité des prêts octroyés sans sureté prise sur l'entreprise ou son dirigeant. Les PSG, directement octroyés par Bpifrance, visent à répondre aux besoins de financement des entreprises n'offrant pas ou peu de collatéral pouvant servir de sûreté, rendant difficile l'accès à un crédit bancaire classique. Sont principalement concernés les investissements relatifs à des dépenses immatérielles (frais de formation, recrutement, travaux de rénovation, etc.) et à des dépenses matérielles à faible valeur de gage (équipements par exemple).

Si l'octroi des PSG relève de l'activité de financement direct des entreprises par Bpifrance (qui n'est pas l'objet du présent contrôle), Bpifrance déploie également une activité de garantie sur la délivrance des PSG. En effet, les PSG sont couverts par des fonds de garantie opérés par Bpifrance (garant), qui visent à couvrir le risque pris par Bpifrance (prêteur), avec une quotité d'environ 80 %. Sont concernés les PSG aux TPE et PME, mais également aux ETI.

c) Les fonds de garantie assoient financièrement l'octroi des différentes garanties de Bpifrance

Les fonds de garantie constituent des unités comptables cloisonnées dotées de dépôts ayant vocation à couvrir les risques générés par l'activité d'octroi de garanties par Bpifrance. Ces fonds, divisés en compartiments, correspondent aux différentes garanties offertes par Bpifrance ; le fonds « création » correspond ainsi par exemple à la garantie « création ».

Les fonds de garantie gérés par Bpifrance peuvent être divisés en quatre groupes : 40 fonds de garantie « de place », qui couvrent les prêts bancaires classiques aux entreprises ; 40 fonds de garantie « internes », qui viennent couvrir Bpifrance dans son activité d'octroi des PSG ; environ 25 fonds de garantie « régionaux », financés principalement par les régions, qui couvrent des prêts bancaires et des PSG ; enfin, une dizaine de fonds de garantie financés soit par l'Union européenne ou le fonds européen d'investissement soit par des acteurs privés, notamment l'UIMM3(*).

Chaque fonds de garantie se distingue par des règles d'éligibilité spécifiques qui correspondent à celles fixées pour la garantie correspondante : âge minimal des entreprises financées, objet et durée des financements, coût de la prime de garantie, quotité garantie, etc.

B. DOTÉS DE FINANCEMENTS ESSENTIELLEMENT PUBLICS, LES FONDS DE GARANTIE PRODUISENT UN EFFET DE LEVIER SUR LES FINANCEMENTS OCTROYÉS AUX ENTREPRISES

a) Bpifrance assure la gestion des fonds de garantie, dotés par différents acteurs, en particulier l'État

Les fonds de garantie sont dotés par différents bailleurs, qui ont voulu contribuer au fonctionnement d'une ou plusieurs garanties : l'État (ses dotations correspondaient à environ 90 % des engagements en 2021), la Caisse des dépôts et consignations (5 % des engagements en 2021), les collectivités territoriales (en particulier les régions, 4 % des engagements en 2021) ou des organismes européens et privés.

Les sommes déposées sur les fonds de garantie n'appartiennent pas à Bpifrance mais aux dotateurs. Chaque fonds de garantie fait ainsi l'objet d'une convention constitutive encadrant sa gouvernance et instaurant si nécessaire un comité de pilotage dédié.

Sur un exercice annuel, le solde de chaque fonds de garantie dépend en fin d'année de la dotation annuelle qui lui a été attribuée et de son résultat sur l'année en question. Ce dernier résultat annuel dépend quant à lui du rapport entre les recettes (primes de garantie versées par les banques et placement financier des sommes immobilisées sur les fonds de garantie) et les dépenses (remboursement de la perte finale des banques prêteuses ou de Bpifrance - prêteur au titre des PSG - sur les prêts qui ne sont pas remboursés par les entreprises).

La grande majorité des fonds de garantie opérés par Bpifrance est gérée en « compte propre » sur le bilan de Bpifrance, c'est-à-dire que le risque final de perte est porté par ses fonds propres. Un mécanisme de pyramide d'absorption des risques est néanmoins prévu via le bilan et le compte de résultat de chacun des fonds de garantie puis, si cela ne suffit pas, par le fonds de mutualisation (qui appartient à l'État) et le fonds de réserve (qui appartient à l'EPIC Bpifrance) : dans les faits, le risque de perte pour Bpifrance est faible.

Le système des fonds de garantie gérés par Bpifrance est, en cumulé, structurellement déficitaire, ce qui s'explique par le fait qu'alors que les prêts « sûrs » sont octroyés par les banques sans la garantie de Bpifrance, l'offre de garanties a vocation à inciter la banque à octroyer des prêts plus risqués, qu'elle n'aurait pas conclus si la garantie n'était pas venue réduire son risque. Or de tels prêts connaissent par nature une sinistralité plus élevée, tandis que la prime de garantie ne peut pas être fixée à un niveau trop élevé (à défaut, la garantie serait peu sollicitée et les prêts correspondants pas accordés).

Le système mis en place constitue donc de fait une politique publique de soutien indirect au financement des entreprises, même s'il n'est pas entièrement assumé comme tel. Son coût est représenté par les dotations fréquentes de l'État et d'autres acteurs. Au total, les fonds de garantie nationaux représentent des sommes déposées d'un montant de 5,02 milliards d'euros au 31 décembre 2022 (dont environ 90 % appartiennent à l'État).

b) La spécificité et l'efficacité du système des fonds de garantie reposent sur son effet de levier

La grande majorité des prêts bénéficiant d'une garantie étant remboursés, il est possible d'octroyer un montant cumulé de garanties bien supérieur au montant immobilisé dans les fonds de garantie correspondants. Cet effet de levier se matérialise par l'application d'un coefficient multiplicateur spécifique à chaque fonds. Ce coefficient correspond au montant cumulé de l'exposition en garanties pouvant être octroyé pour un euro de dotation déposé sur le fonds de garantie, qui a vocation à être dépensé.

L'effet de levier est accentué par le fait que la garantie ne portant que sur une partie du prêt (la quotité), le prêt effectivement octroyé par la banque commerciale (ou Bpifrance pour les PSG) est d'un montant lui-même supérieur au montant de la garantie.

Illustration de l'effet de levier induit par le

coefficient multiplicateur

(applicable à un fonds de garantie) sur

les prêts bancaires

effectivement octroyés aux

entreprises

En 2023, l'effet de levier (coefficient multiplicateur) moyen des financements de l'État mobilisés sur les fonds de garantie opérés par Bpifrance sur le montant cumulé des garanties de Bpifrance s'établit à 14,7 (26,4 pour les fonds de garantie de place, 8,8 pour les fonds associés à un PSG). L'effet d'entraînement sur le montant total des prêts octroyés par les partenaires bancaires dans le cadre de cette garantie étant d'environ 2 (quotité de garantie en moyenne de 50 %), l'effet de levier complet est estimé à 30.

La détermination et la révision annuelles des coefficients multiplicateurs de chaque fonds peuvent constituer soit une opération purement technique soit relever d'un changement dans les orientations mises en oeuvre, via les différentes garanties, en faveur du financement des entreprises et conduire à des redéploiements potentiellement importants d'argent public. Le Parlement n'en est aujourd'hui pourtant pas pleinement informé et doit l'être à l'avenir.

C. LE DISPOSITIF DES FONDS DE GARANTIE EST EFFICACE AU REGARD DES RETOMBÉES ÉCONOMIQUES QU'IL ENGENDRE

Les travaux empiriques d'évaluation des retombées économiques des fonds de garantie menés par différents économistes montrent que les systèmes de garantie examinés présentent d'importants avantages, sans que des effets négatifs notables n'apparaissent. Une étude portant sur les fonds « création » et « développement »4(*) estime que le montant de dotation nécessaire pour créer un emploi par le biais de ces garanties est compris entre 2 800 euros et 3 500 euros, un montant relativement faible ne prenant en outre pas en compte les bénéfices indirects (moindres dépenses de chômage, hausse des rentrées fiscales et des cotisations sociales). Les auditions organisées ont été l'occasion de constater que de nouvelles évaluations de l'efficience des fonds de garantie pourraient opportunément être produites.

Au total, en 2022, les fonds de garantie nationaux (fonds de place et fonds associés à un PSG), ont permis la couverture de 6,37 milliards d'euros d'engagements de garantie. Près de 100 000 prêts ont été garantis, en hausse de 45 % par rapport à 2021.

Pour ce qui concerne les fonds nationaux de garantie de place (prêts bancaires), les engagements de garantie pris en 2022 se sont établis à 4,1 milliards d'euros ; les crédits bancaires associés représentent quant à eux environ 8 milliards d'euros en 2022, au profit de 62 339 entreprises. En 2022, les prêts bancaires garantis par Bpifrance représentent ainsi environ 2 % du total des prêts accordés aux entreprises en France, cette proportion atteignant 4 % pour les prêts inférieurs à 1 million d'euros.

Pour ce qui concerne les fonds nationaux de garantie associés à un PSG, les engagements de garantie pris en 2022 se seraient établis à 2,26 milliards d'euros en 2022. Les crédits de Bpifrance (prêteur) associés à ces engagements de garantie représentent quant à eux environ 4,96 milliards d'euros, en hausse de 9 %.

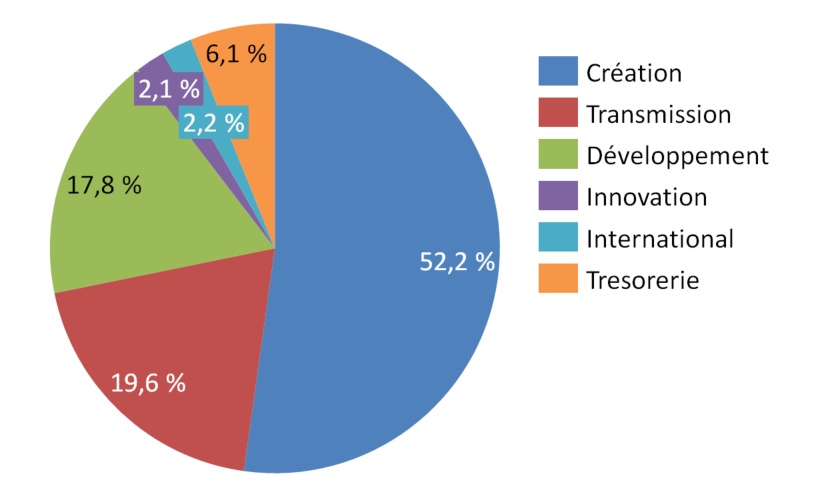

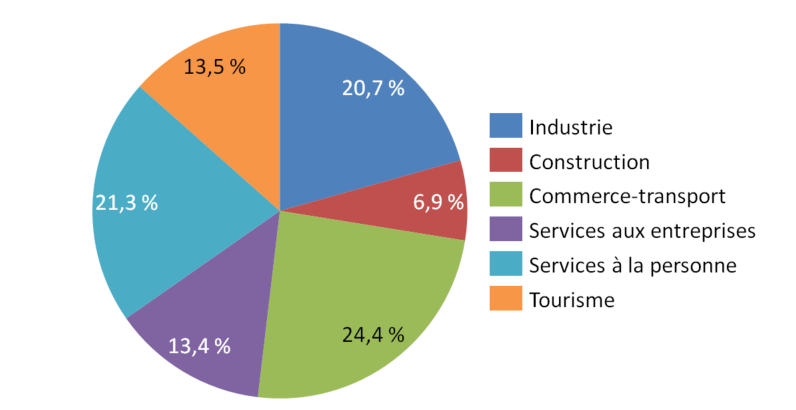

Les garanties de Bpifrance octroyées connaissent une répartition géographique couvrant l'ensemble du territoire. La répartition par secteur économique des montants garantis via les fonds nationaux de place, très stable depuis au moins une dizaine d'années, témoigne du fait que l'ensemble du tissu économique entrepreneurial bénéficie du dispositif : l'industrie (20,7 %), la construction (6,9 %), le commerce et les transports (24,4 %), les services aux entreprises (13,4 %) les services à la personne (21,1 %) et le tourisme (13,5 %).

Enfin, ce sont les TPE qui sont les plus concernées par les prêts garantis via les fonds nationaux de garantie de place. Elles représentent, en 2022, 87 % des bénéficiaires et 60 % du montant des garanties, contre respectivement 13 % et 40 % pour les PME.

Le stock d'engagements en garantie d'actifs associés aux fonds de garantie nationaux gérés par Bpifrance, qu'ils soient « de place » ou associés à un PSG, représente un montant cumulé de 21,9 milliards d'euros au 31 décembre 2022, contre environ 12 milliards d'euros en 2012. Cette forte hausse est principalement imputable aux fonds de garantie internes (associés aux PSG), l'encours moyen des fonds de garantie de place étant resté relativement stable.

II. LE FINANCEMENT PAR L'ÉTAT DES FONDS DE GARANTIE DOIT ÊTRE RENDU PLUS LISIBLE ET DEMEURER UNE PRIORITÉ

A. LE FINANCEMENT PAR L'ÉTAT DES FONDS DE GARANTIE DOIT ÊTRE RAPIDEMENT RENDU PLUS LISIBLE ET ÊTRE ENTIÈREMENT BUDGÉTISÉ

En principe, le fonctionnement de l'abondement par l'État des fonds de garantie gérés par Bpifrance repose sur l'affectation d'une dotation budgétaire annuelle, traditionnellement portée par le programme 134 « Développement des entreprises et régulations » de la mission « Économie ». Néanmoins, le financement par l'État des fonds de garantie s'effectue aujourd'hui par plusieurs biais.

En premier lieu, s'est ajouté au programme 134 un ensemble de financements plus ou moins réguliers intégrés à ce que la terminologie de Bpifrance classe dans le « périmètre Trésor », à savoir les crédits que la direction générale du Trésor loge dans les fonds de garantie :

- les dotations budgétaires issues du programme 134 « Développement des entreprises et régulations » de la mission « Économie » et, plus récemment, du programme 363 « Compétitivité » de la mission « Plan de relance » ;

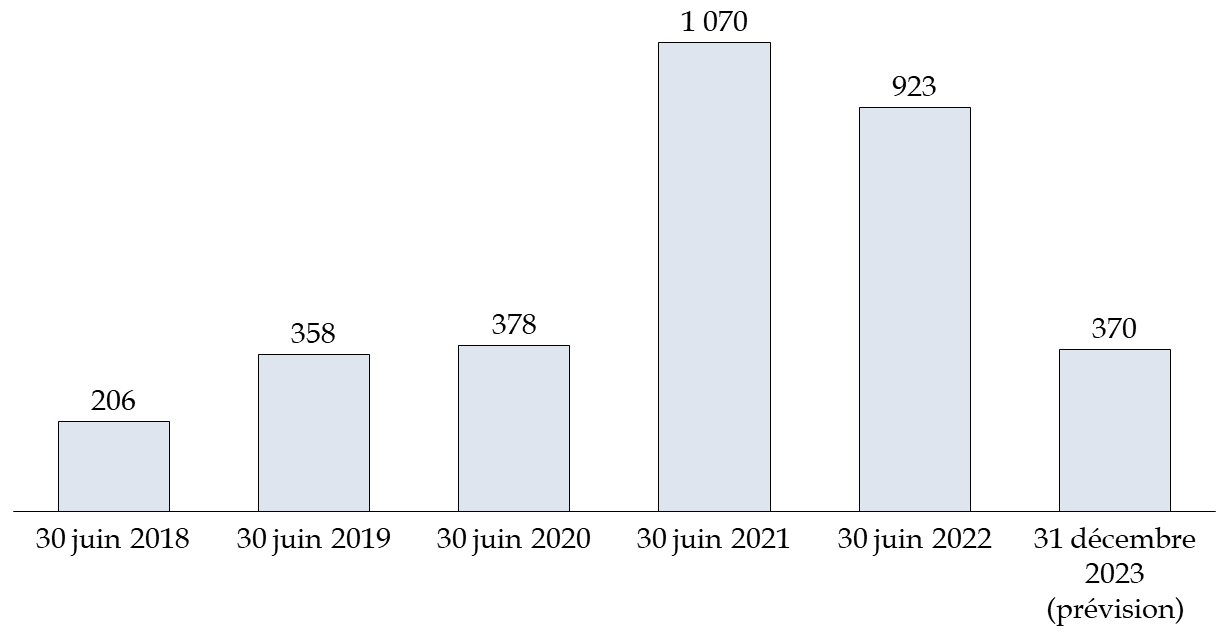

- les « résidus futurs probables », qui correspondent à la part des financements des fonds de garantie qui se révèle, en cours d'exercice, supérieure aux besoins en raison d'une sinistralité constatée des prêts garantis plus faible qu'anticipée (lors de la détermination du coefficient multiplicateur), sur un fonds spécifique, voire l'ensemble des fonds, en cumulé. Ces dernières années, dans un contexte de sinistralité plus faible qu'anticipé et d'un mode de détermination prudent des coefficients multiplicateurs, le flux de création de résidus annuels a fortement augmenté. Le stock de résidus a d'ailleurs atteint 1,07 milliard d'euros en juin 2021 (contre 138 millions en 2016). Or, l'accumulation de résidus a contribué à déséquilibrer le financement des fonds de garantie par l'État en conduisant à les mobiliser pour financer le fonctionnement des fonds l'année suivante, en substitution des dotations budgétaires ;

- des « subterfuges financiers », en particulier les abandons d'avances de la part d'actionnaires (l'État ou la Caisse des dépôts et consignations en particulier), les transferts de trésorerie de l'EPIC Bpifrance vers les fonds de garantie ou encore les recyclages de dividendes versés à l'EPIC et redirigés vers les fonds.

En second lieu, si les ressources évoquées supra, correspondant au « périmètre Trésor » regroupent l'essentiel des montants affectés par l'État aux fonds de garantie, l'État procède également à des affectations de ressources par d'autres biais pour ce qui concerne les garanties spécifiquement en lien avec des programmes budgétaires.

Lors de l'exécution 2022, selon les informations transmises aux rapporteurs spéciaux, ont été consommés sur le « périmètre Trésor » 68 millions d'euros sur le programme 363 « Compétitivité », 3 millions d'euros au titre des produits financiers, et 372 millions d'euros au titre des résidus futurs probables. Aucun crédit n'a été consommé sur le programme 134.

Au total, la lisibilité des flux financiers versés par l'État aux fonds de garantie gérés par Bpifrance est particulièrement réduite. La création par la loi de finances pour 2022 d'un nouveau jaune budgétaire annuel intitulé « Rapport relatif aux liens financiers entre l'État et le groupe Bpifrance », a amélioré l'information disponible, notamment pour le Parlement. Néanmoins, cette présentation comporte de nombreuses limites et doit être améliorée.

En outre, il est nécessaire d'assurer la budgétisation du financement des fonds de garantie par l'État, notamment pour donner sa pleine mesure au rôle du Parlement. Plus précisément, ce financement devrait s'effectuer essentiellement par le biais du programme 134. Ce dernier constitue le vecteur traditionnel et idoine du soutien au financement des entreprises. Les évolutions récentes des modalités de détermination des coefficients multiplicateurs, associées à une hausse de la sinistralité des prêts, devraient conduire à une réduction du flux de résidus annuels propice à la mise en place d'un système plus vertueux des fonds de garantie via le programme 134, qui doit intervenir dès 2024.

B. L'ACTIVITÉ DE GARANTIE DOIT DEMEURER UNE PRIORITÉ DANS LE FINANCEMENT PAR L'ÉTAT DE BPIFRANCE

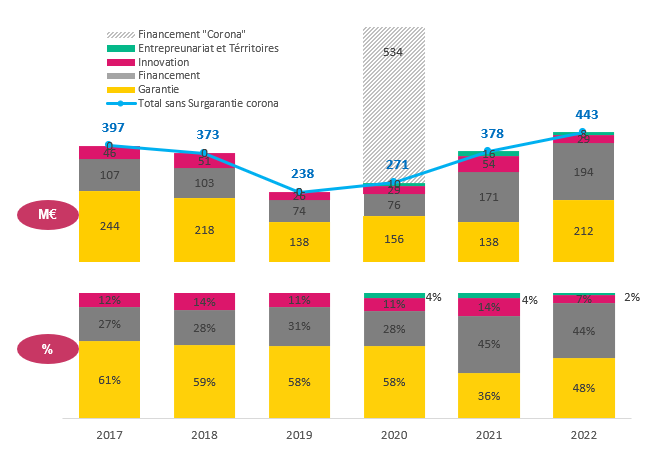

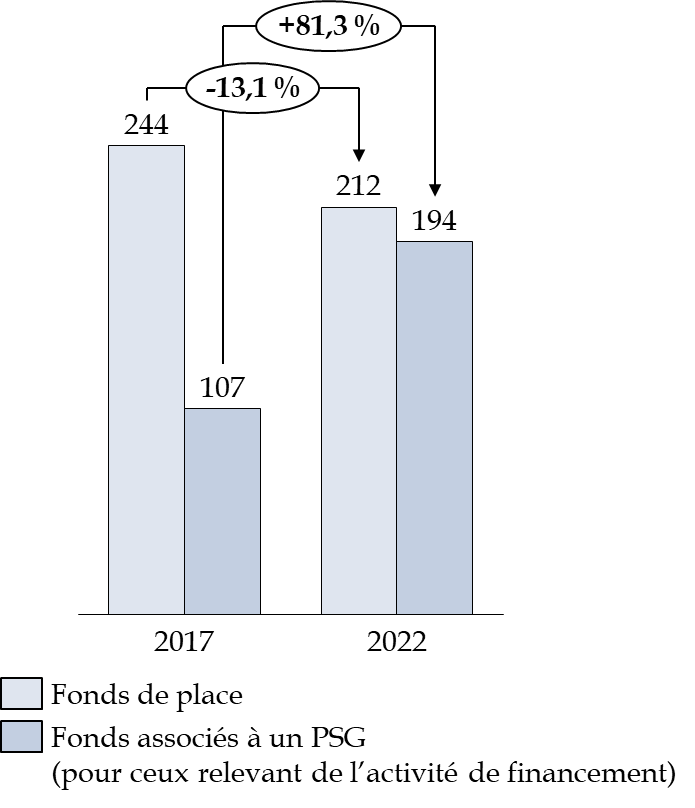

En moyenne, depuis 2017, les crédits affectés aux fonds de garantie gérés par Bpifrance via le « périmètre Trésor », représentent environ 350 millions d'euros par an ; la tendance est à la hausse (443 millions d'euros en 2023). Au sein de ces crédits, la part de l'activité de garantie des prêts bancaires (fonds de place) a baissé de 61 % en 2017 à 48 % en 2022, en particulier sous l'effet de la hausse de la part consacrée à l'activité de garantie associée à un PSG de Bpifrance, qui est passée de 27 % à 44 %. Cette dernière hausse est la conséquence mécanique, sur l'activité de garantie, de la mobilisation toujours plus forte des PSG par Bpifrance pour financer directement les entreprises (activité de financement de Bpifrance).

Si le développement des PSG, et donc de l'activité de garantie des fonds associés aux PSG, constitue une réponse utile aux enjeux de financement des entreprises, a fortiori en période de crise, il convient de souligner que l'effet de levier d'un euro de dotation publique est bien plus fort pour l'activité de garantie des prêts bancaires « classiques ». Dans ce contexte, les rapporteurs spéciaux estiment qu'il convient de ramener progressivement la part du financement des fonds de garantie des prêts bancaires (fonds de place) au sein des crédits du programme 134 affectés à Bpifrance à celle qui était la sienne avant la crise sanitaire.

LISTE DES PRINCIPALES RECOMMANDATIONS

Recommandation n° 1 (ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique) : présenter annuellement, dans le jaune budgétaire relatif aux liens financiers entre l'État et le groupe Bpifrance, les principales évolutions des coefficients multiplicateurs des fonds de garantie gérés par Bpifrance intervenues lors du dernier exercice clos et de l'année en cours et celles qui sont prévisibles pour l'année suivante.

Recommandation n° 2 (Bpifrance, ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique) : poursuivre le travail d'évaluation de l'efficience économique des fonds de garantie gérés par Bpifrance, en privilégiant une démarche intégrant les gains indirects et en comparant les résultats obtenus avec d'autres types d'interventions en faveur des entreprises, notamment les subventions et les crédits d'impôts.

Recommandation n° 3 (Bpifrance) : prévoir un rehaussement modéré du niveau du seuil, applicable au montant des prêts bancaires, en-dessous duquel l'octroi des garanties de Bpifrance est délégué aux banques (« procédure de délégation »).

Recommandation n° 4 (ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique) : présenter annuellement, dans le jaune budgétaire relatif aux liens financiers entre l'État et le groupe Bpifrance, une synthèse consolidée de l'ensemble des financements de l'État, qu'ils soient budgétaires ou non, affectés aux fonds de garantie gérés par Bpifrance pour le dernier exercice clos et ceux qui sont prévisibles pour l'année en cours et l'année suivante.

Recommandation n° 5 (ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique) : recentrer le financement par l'État des fonds de garantie gérés par Bpifrance sur les crédits du programme 134 « Développement des entreprises et régulations » de la mission « Économie », et ce dès 2024.

Recommandation n° 6 (ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique) : ramener progressivement la part du financement des fonds de garantie des prêts bancaires (fonds de place) au sein des crédits du programme 134 affectés à Bpifrance à celle qui était la sienne avant la crise sanitaire.

I. LES FONDS DE GARANTIE GÉRÉS PAR BPIFRANCE, UN OUTIL PUISSANT ET EFFICACE AU SERVICE DU FINANCEMENT DES ENTREPRISES

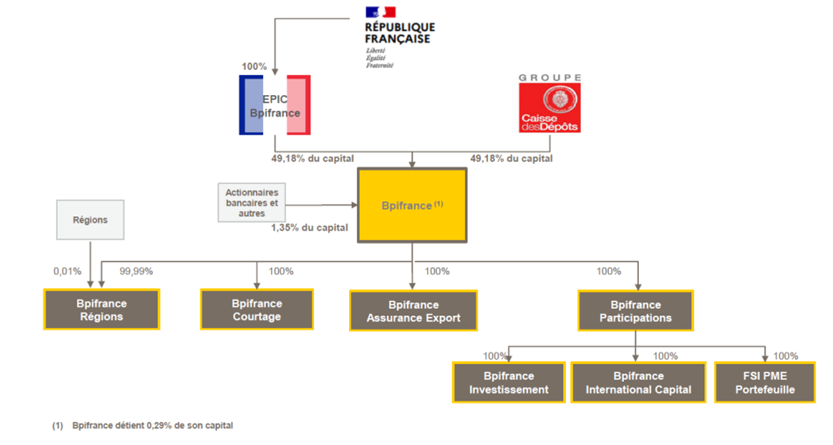

Bpifrance est un groupe bancaire public au service du financement et du développement des entreprises, agissant en appui des politiques publiques conduites par l'État et par les régions. Parmi ses nombreuses missions, Bpifrance déploie des garanties sur les prêts octroyés, principalement par les banques commerciales, aux entreprises, en particulier les très petites entreprises (TPE) et les petites et moyennes entreprises (PME).

Le statut et les missions de Bpifrance

Bpifrance a été créé par la loi n° 2012-1559 du 31 décembre 20125(*) à partir de la fusion de plusieurs structures préexistantes : Oséo (banque de prêt aux PME et de soutien à l'innovation), CDC Entreprises et le Fonds stratégique d'investissement (FSI).

Bpifrance est un établissement de crédit et une holding qui agit au travers de ses principales filiales : Bpifrance Régions (qui opère, avec l'établissement de crédit, les activités de financement), Bpifrance Participations, Bpifrance Investissement et Bpifrance Assurance Export. En tant qu'établissement de crédit, Bpifrance est soumis à la réglementation bancaire.

En vertu de l'ordonnance du 29 juin 20056(*), Bpifrance est un groupe public au service du financement et du développement des entreprises, agissant en appui des politiques publiques conduites par l'État et conduites par les régions.

Les objectifs qui sont fixés sont pluriels et ont été progressivement étendus. Elle est en particulier chargée de favoriser l'innovation, l'amorçage, le développement, l'internationalisation, la mutation et la transmission des entreprises, en contribuant à leur financement en prêts et en fonds propres.

Bpifrance doit orienter son action en priorité vers les TPE, les PME, et les entreprises de taille intermédiaire (ETI7(*)), même s'il peut également participer à l'actionnariat de grandes entreprises. Il est également chargé, par ses actions en faveur des entreprises, de participer au développement de secteurs d'avenir, du numérique et de favoriser la transition écologique et énergétique.

Il a pour mission de proposer une offre de service et d'accompagnement des entreprises depuis leur création et tout au long de leur développement.

Bpifrance favorise une mobilisation de l'ensemble du système bancaire sur les projets en faveur des entreprises qu'il soutient, intervenant rarement seule mais plutôt en cofinancement avec les banques privées ou d'autres acteurs du financement.

Concrètement, dans les limites posées par les règles du droit de la concurrence et de l'encadrement européen des aides d'État, Bpifrance apporte des financements aux entreprises dans leurs phases de vie les plus risquées, notamment la création de l'entreprise, sa transmission, l'innovation, l'internationalisation et les investissements de capacité. Il s'appuie, pour ce faire, sur les dotations d'acteurs publics à différents échelons, notamment l'État, les collectivités territoriales (notamment les régions) et l'Union européenne.

L'activité de Bpifrance peut être cartographiée en six métiers :

- le métier du financement des entreprises (crédits à moyen ou long terme, crédit-bail, financement du besoin en fonds de roulement, etc.), en partenariat avec d'autres acteurs du financement (banques privées, acteurs publics, etc.), notamment en soutien d'investissements corporels, incorporels et immatériels ;

- le métier de la garantie ; les différentes garanties sont accordées à des acteurs du financement des entreprises (en particulier les banques privées) à l'occasion de prêts octroyés à ces dernières ;

- le métier du financement de l'innovation dont le but est d'apporter une réponse aux besoins de financement des projets innovants individuels ou collaboratifs, de l'idée jusqu'au marché, dans les cas de défaillances des financements classiques ou de besoin d'entrainement d'une banque commerciale ;

- le métier de l'investissement, par des interventions en fonds propres, dans l'objectif de financer le développement et la croissance des TPE et des PME et de viser l'émergence, la consolidation et la multiplication des ETI, en particulier dans les segments de marché caractérisés par une insuffisance de fonds privés ;

- le métier de l'international, en déployant des garanties publiques à l'exportation des entreprises (assurance export), en finançant l'export, en proposant des solutions de moyen/long terme destinées aux clients étrangers des entreprises, et enfin en accompagnant l'internationalisation des entreprises ;

- le métier de l'accompagnement des entreprises (diffusion de l'information, conseil, expertise, etc.).

Au 31 décembre 2022, le capital social de Bpifrance était de 5,44 milliards d'euros. Ce capital est détenu à parts égales de 49,18 % par l'État français, par l'intermédiaire de l'EPIC Bpifrance, et par la Caisse des Dépôts et Consignations. D'autres actionnaires, notamment bancaires, détiennent 1,35 % des parts, tandis que Bpifrance détient 0,29 % de son propre capital.

Selon Bpifrance8(*), le groupe aurait injecté près de 67 milliards d'euros dans le financement de l'économie française en 2022. Par ailleurs, son résultat net s'est établi en 2022 à 1,5 milliard d'euros. Bpifrance emploie environ 3 500 collaborateurs et dispose de 50 implantations régionales.

L'offre de garanties sur des prêts aux entreprises constitue l'un des principaux métiers de Bpifrance. Bpifrance s'appuie financièrement sur des fonds de garantie, qui permettent de couvrir les éventuelles pertes générées par l'activité de garantie de Bpifrance. Ces fonds sont dotés par différents financeurs, au premier rang desquels l'État, via des dotations, souvent annuelles. Ce dispositif tire sa puissance et son efficacité, constatée par différentes études, de l'effet de levier significatif généré par les dotations déposées sur les fonds de garantie sur le montant des prêts effectivement octroyés aux entreprises.

Il est précisé que le présent rapport ne couvre pas le champ des prêts garantis par l'État (PGE). En effet, d'une part, les PGE présentent des caractéristiques spécifiques, tenant notamment à l'absence de constitution d'un fonds de garantie auprès de Bpifrance. D'autre part, les PGE ont fait l'objet d'un rapport récent de notre collègue Jérôme Bascher, présenté au nom de la commission des finances du Sénat9(*).

Organisation du groupe Bpifrance

Source : Bpifrance

A. LES DIVERS FONDS DE GARANTIE OPÉRÉS PAR BPIFRANCE VISENT À COUVRIR L'OCTROI DE GARANTIES SUR DES PRÊTS AUX ENTREPRISES, PRINCIPALEMENT LES TPE ET PME

Les fonds de garantie gérés par Bpifrance constituent un ensemble divers mais dont l'objectif central est commun : asseoir l'octroi des garanties de Bpifrance sur des prêts aux entreprises.

1. L'activité de garantie de Bpifrance...

De nombreux pays se sont dotés de programmes publics de garantie des financements bancaires aux entreprises. En France, Bpifrance constitue l'acteur principal dans ce domaine.

Les prêts pouvant être concernés par la couverture des garanties, et donc des fonds de garantie, étaient traditionnellement ceux dits « classiques » octroyés par les banques commerciales aux TPE et PME. S'y ajoutent aujourd'hui les prêts dits « sans garantie » (PSG) octroyés directement par Bpifrance aux TPE, PME et ETI.

a) L'activité de garantie sur les prêts bancaires « classiques » aux TPE et PME

Si Bpifrance n'est pas le seul organisme public ou parapublic de garantie des prêts aux entreprises10(*) et si certaines banques disposent de dispositifs de garantie interne, Bpifrance est bien le premier acteur public de garantie de prêts bancaires aux entreprises, dans des proportions estimées à 80 % à 90 % du marché11(*).

L'offre de garanties de Bpifrance a pour objectif de faciliter l'octroi de crédits spécifiquement aux TPE et aux PME, au sens de la définition européenne12(*), dans les phases les plus risquées de leur cycle de vie et de financement. En effet, elles permettent de partager et donc de réduire le risque pris par les établissements financiers en cas de non-remboursement du prêt.

De nombreux types de concours bancaires aux entreprises, ou dans certains cas aux dirigeants, peuvent être couverts par les garanties. Sont notamment concernés :

- les prêts de moyen et long termes (2 à 15 ans), qu'il s'agisse d'un prêt classique, d'un crédit-bail ou encore d'une cession-bail par exemple ;

- des prêts destinés à financer la transmission d'entreprises ou l'internationalisation des entreprises ;

- des prêts de court terme, de moins de 2 ans (affacturage, crédit de trésorerie, lignes de caution ou garantie à première demande ponctuelle, etc.).

En outre, il existe un dispositif spécifique de garantie sur les apports en fonds propres ou en quasi-fonds propres réalisés au capital de PME françaises. Tous les véhicules d'investissement structurés sous la forme de fonds de capital-risque peuvent en bénéficier : fonds professionnels de capital-investissement (FPCI), sociétés à capital risque (SCR) ou sociétés d'investissement de business angels (SIBA).

Les principales garanties proposées par Bpifrance sur les prêts bancaires

La garantie « création »

Elle concerne les prêts aux entreprises créées depuis moins de 3 ans ou aux dirigeants, personnes physiques, s'endettant à titre personnel pour réaliser un apport en fonds propres dans une jeune entreprise. Elle couvre les créations ex nihilo, les premières installations par reprise de fonds de commerce, les investissements matériels et immatériels, ou encore notamment les créations de sociétés par des entreprises existantes qui développent des activités ou produits nouveaux.

La garantie « transmission »

Elle s'adresse à tous repreneurs, personnes physiques ou morales, pour des entreprises ayant plus de 3 ans d'existence. Son objectif est soit de permettre l'installation de nouveaux entrepreneurs, par rachat d'une entreprise ou d'un fonds de commerce, soit de faciliter le développement d'entreprises existantes par croissance externe. Les dépenses financées concernent soit les achats de parts sociales soit les reprises de fonds de commerce.

La garantie « développement des PME et TPE »

Elle concerne les entreprises d'au moins 3 ans et vise le financement de ses investissements de développement de son activité, que ces investissements soient corporels ou incorporels.

La garantie « renforcement de trésorerie »

Elle s'adresse aux PME ayant 3 ans d'existence au minimum et souhaitant renforcer leur structure financière. Le prêt garanti peut être utilisé pour consolider des prêts à court terme en prêts à moyen et long termes.

La garantie « International »

Cette garantie vise soit à soutenir le développement de l'activité internationale des TPE et PME et leurs exportations en finançant des investissements corporels ou incorporels, soit à faciliter les prises de participation à l'étranger ou les créations de filiales ou de succursales à l'étranger. Sont en particulier concernés les financements de moyen et long termes.

La garantie « Innovation »

Cette offre permet de garantir des prêts réalisés dans le but de rendre une PME ou TPE ayant une existence d'au moins 3 ans plus innovante : conception et développement de produits ou services nouveaux (recherche, développement, industrialisation, commercialisation, etc.), ou introduction d'une technologie ou technique nouvelle dans un des processus de l'entreprise. Bpifrance apporte sa garantie pour des investissements incorporels ou corporels.

La garantie « fonds propres Relance »

Cette offre concerne les financements dédiés à la consolidation de la structure ou au renforcement de la trésorerie d'une entreprise. Elle concerne les PME développant une activité à fort caractère innovant et bénéficiaires d'apports en fonds propres ou quasi-fonds propres réalisés par des sociétés de capital-risque ou des sociétés liées à des business angels ou des fonds communs de placement. Les apports garantis sont ceux réalisés en fonds propres ou quasi-fonds propres : souscription ou achat d'actions ou de parts sociales, d'obligations convertibles ou remboursables, de titres participatifs ou de certificats d'investissement, prêts participatifs, ou d'avances en comptes courants.

Source : Banque de France et Bpifrance

Peuvent bénéficier de la garantie les prêts octroyés par les banques commerciales, mais également ceux déployés par les réseaux d'accompagnement (Réseau Entreprendre, Réseau Initiative, etc.) et les co-garants (la Société de caution mutuelle pour les petites entreprises, la SOGAMA, etc.).

La garantie octroyée par Bpifrance concerne l'établissement financier, et non l'entreprise : elle vise, en effet, à compenser la perte finale éventuelle de la banque sur les prêts garantis qui ne seraient pas remboursés. La garantie n'assure en aucun cas l'emprunteur contre le risque de défaillance de son entreprise et ne peut être invoquée par les tiers, notamment par l'emprunteur et ses garants personnels, pour contester tout ou partie de leur dette. Dans son activité de garantie des prêts bancaires, Bpifrance n'a ainsi de lien qu'avec la banque, pas avec l'entreprise.

La garantie est mise en jeu dans plusieurs cas :

- en cas de signature d'un protocole amiable d'abandon partiel de créances conclu entre la banque et l'entreprise ou de notification par la banque au bénéficiaire de la résiliation du crédit, décidées préalablement d'un commun accord entre la banque et Bpifrance ;

- dès le prononcé d'un jugement de sauvegarde, de redressement ou de liquidation judiciaire.

La compensation financière potentielle de la perte finale de la banque que permet la garantie est toujours seulement partielle. En effet, quelle que soit la garantie concernée, la banque conserve toujours une part du risque. La garantie s'applique ainsi à une partie du prêt, appelée « quotité ». Cette quotité garantie varie le plus souvent, en fonction des garanties, entre 40 % et 70 %. L'objectif est double : d'une part, permettre, à un montant global d'engagements de garanties donnés, de multiplier le nombre et le montant cumulés de crédits couverts et, d'autre part, responsabiliser la banque dans l'octroi des prêts, celle-ci continuant d'assumer un risque de perte.

La demande d'octroi de garantie relève de la décision de la banque qui envisage d'octroyer un prêt et qui souhaite bénéficier de la garantie de Bpifrance. Concrètement, la banque arbitre entre le coût de la garantie, à savoir la prime de garantie versée à Bpifrance, et ses avantages, c'est-à-dire la couverture d'une partie du risque de perte. Une banque, à qui une entreprise soumet une demande de financement, évalue le risque associé. Schématiquement, si ce dernier est faible, elle va octroyer le prêt, le plus souvent en prenant des sûretés13(*), sans solliciter la garantie de Bpifrance. Si le risque est trop fort, même en prenant des sûretés et/ou en sollicitant la garantie de Bpifrance, elle n'accordera pas le prêt. C'est dans les situations intermédiaires, c'est-à-dire les demandes de financement risquées (ou dans lesquelles le risque est difficilement quantifiable) mais a priori raisonnables des entreprises, que la garantie de Bpifrance peut faire franchir le pas de l'octroi du prêt à la banque. Il s'agit au final, selon une expression utilisée lors d'une audition des rapporteurs spéciaux, de financer des entreprises qui se trouvent « au bord du financement ». Le calibrage du coût de la garantie et le fait de limiter la garantie à un certain pourcentage du prêt (la quotité) permet de favoriser la prise de risque par les banques, tout en l'encadrant dans des limites raisonnables14(*).

Il convient de noter qu'à l'occasion du plan de relance dans le contexte de la crise sanitaire, les conditions des garanties ont été assouplies, via notamment une hausse des quotités garanties et une baisse des primes de garantie.

Des critères d'éligibilité généraux s'appliquent pour l'ensemble des garanties proposées par Bpifrance. Ainsi, l'entreprise qui demande le prêt doit principalement :

- être une TPE ou une PME ;

- ne pas être en difficulté économique ;

- le prêt doit avoir une durée d'au moins deux ans (hors prêts de court terme) ;

- le montant garanti ne peut dépasser certains plafonds. En principe, pour la plupart des garanties, le montant de garanti pour un prêt ne peut pas dépasser 1 ou 1,5 million d'euros ; en outre, le montant total cumulé garanti par Bpifrance de tous les prêts d'une même entreprise (ou du même groupe d'entreprises), tous fonds de garanties confondus, ne peut pas dépasser 4 millions d'euros.

En fonction des fonds de garantie concernés, des critères plus spécifiques s'appliquent15(*). Ils concernent notamment l'âge des entreprises, l'objet des financements, la durée des financements, le coût de la prime de garantie, la quotité maximale garantie, etc.

La procédure applicable d'octroi de la garantie de Bpifrance dépend quant à elle du montant du prêt. Lorsque le prêt est d'un montant inférieur à 200 000 euros, la procédure de « délégation » s'applique : c'est la banque elle-même, sur la base d'un « contrat de garantie » avec Bpifrance, qui vérifie le respect des conditions d'éligibilité de la garantie et décide de son octroi. Ce n'est alors qu'au moment de son éventuelle mise en jeu que Bpifrance vérifiera le respect des critères d'éligibilité et pourra alors déchoir le partenaire du bénéfice de la garantie si ces critères ne sont pas respectés. Les mécanismes d'échanges d'information, notamment informatiques, entre les banques et Bpifrance permettent de limiter cette hypothèse à des cas très exceptionnels. La quotité maximale étant généralement de 70 %, le risque maximum sur un dossier en délégation est donc de 140 000 euros.

Au-dessus du seuil de 200 000 euros, c'est Bpifrance qui assure l'instruction de la demande d'octroi de la garantie, via son réseau local, dans le cadre de la procédure dite de « notification ». À ce jour, la procédure de délégation représente 40 % des engagements de garantie, tandis que 60 % relève de la procédure de notification. En nombre de dossiers, c'est la procédure de délégation qui est majoritaire.

b) L'activité de garantie sur les prêts dits « sans garantie » aux TPE, PME et ETI

À l'activité historique de garantie des prêts bancaires « classiques » octroyés par les banques aux entreprises, s'est ajoutée plus récemment une activité de garantie des prêts dits « sans garantie » (PSG) octroyés directement par Bpifrance.

Les prêts dits « sans garantie » (PSG) de Bpifrance

Les PSG de Bpifrance ont été créés, sous leur forme actuelle en 2009. S'ils sont improprement appelés prêts « sans garantie », les PSG sont en réalité des prêts octroyés sans sureté prise sur l'entreprise ou son dirigeant. Les PSG, qui ont constitué à leur création une spécificité dans l'offre bancaire en faveur des entreprises, visent à répondre aux besoins de financement qui n'offrent pas ou peu de collatéral pouvant servir de sûreté, ce qui rend difficile l'accès à un crédit bancaire classique.

Sont concernés les financements relatifs à :

- des dépenses immatérielles : frais de formation, recrutement, frais d'étude, travaux de rénovation énergétique, achats de services liés à l'optimisation des processus, mise en oeuvre de labels et de certifications, etc. ;

- des dépenses matérielles à faible valeur de gage, notamment des achats d'équipements ;

- une hausse du besoin en fonds de roulement pour financer des dépenses spécifiques, par exemple environnementales.

Les PSG s'appuient sur une offre généraliste (le Prêt Croissance notamment) mais également des offres spécialisées dans certains secteurs d'activité (tourisme, industrie ou industries culturelles et créatives), certaines typologies d'investissements (transition énergétique par exemple) ou encore certaines étapes de la vie de l'entreprise (transmission, internationalisation). Au total, il existe une vingtaine de PSG.

À la différence de la plupart des prêts bancaires classiques, les PSG sont accordés sans prise de sûretés sur les actifs des entreprises ou sur le patrimoine de leurs dirigeants. Cela permet, en outre, au bénéficiaire du prêt de mobiliser, le cas échéant, les sûretés dont il dispose pour obtenir d'autres financements de la part de sa banque.

Le dispositif est ouvert aux TPE, PME et aux ETI, indépendantes de plus de 3 ans, affichant une bonne situation économique et financière. Tous les secteurs d'activité sont éligibles à l'exclusion de certaines activités très spécifiques (promotion et location immobilière, intermédiation financière, notamment).

Les PSG sont octroyés sont conçus et octroyés directement par Bpifrance (dans son activité de financement), par l'intermédiaire de ses 50 agences sur le territoire. Toutefois, ces prêts s'effectuent en co-financement avec les banques, à raison de 1 euro octroyé par Bpifrance pour 1 euro de financement octroyé par les banques.

Le Prêt croissance relance s'adresse TPE, PME et ETI indépendantes de plus de 3 ans. Sont concernés les prêts finançant des investissements dans les capacités de production, qui augmentent la performance de produits et services afin d'en améliorer la compétitivité, ou qui permettent de réaliser des opérations de croissance externe. Les investissements peuvent être immatériels, ou corporels et à faible valeur de gage, ou porter sur l'augmentation du besoin en fonds de roulement rendu nécessaire par le projet porté. Le montant minimum des prêts éligibles est de 50 000 euros et le montant maximal de 5 000 000 d'euros. Aucune sûreté n'est prise sur les actifs de la société, ni sur le patrimoine du dirigeant. Seule une retenue de garantie de 5 % est prévue ; elle est restituée après remboursement du prêt. Les prêts sont obligatoirement associés à un financement extérieur (concours bancaires, apport en fonds propres, « crowdfunding », « crowdlending ») d'un montant au moins égal.

Le Prêt vert constitue un des principaux PSG. D'un montant compris entre 50 000 euros et 5 millions d'euros, pour une durée maximum de 10 ans, il finance sans suretés les projets d'entreprises en transition et les entreprises offreuses de solutions de transition. Peuvent notamment être concernés les investissements immatériels (par exemple des travaux de rénovation énergétique), les investissements matériels à faible valeur de gage (par exemple pour le stockage d'énergie, l'achat de matériel de mesure, d'équipements de tri, de systèmes de recyclage, etc.) ou une augmentation du besoin en fonds de roulement liée à la mise en oeuvre d'un plan d'action en faveur de la transition écologique et énergétique de l'entreprise.

Le prêt d'honneur constitue un autre type de PSG, qui est octroyé dans le cadre des missions d'intérêt général de Bpifrance. Il est directement octroyé au dirigeant créateur ou repreneur d'entreprise, et non à l'entreprise elle-même. Le prêt d'honneur, que le dirigeant s'engage à rembourser « sur l'honneur », vise à couvrir les besoins pour l'activité professionnelle du porteur de projet dans le cadre de sa création ou reprise d'entreprise. Le montant du prêt peut notamment être utilisé par le porteur de projet comme apport personnel au côté d'un prêt bancaire pour son entreprise. L'objectif recherché par le dispositif est de renforcer les moyens mis à disposition des porteurs de projet via les réseaux d'accompagnement afin de mieux soutenir et mieux financer la création d'entreprise partout sur le territoire.

Si l'octroi des PSG relève de l'activité de financement de Bpifrance, qui n'est pas l'objet du présent rapport, Bpifrance déploie par ailleurs une activité de garantie sur la délivrance des PSG. En effet, les PSG sont couverts par des fonds de garantie spécifiques opérés par Bpifrance (garant) qui visent à couvrir le risque pris par Bpifrance (prêteur). Ils couvrent généralement 80 % du risque de défaillance de l'emprunteur, soit un niveau de quotité plus élevé que pour les garanties sur les prêts classiques. Néanmoins, Bpifrance (prêteur) conserve une partie du risque, ce qui permet d'assurer en principe un alignement d'intérêts avec l'activité de garantie. Il convient de noter que la garantie ne porte que sur le PSG déployé par Bpifrance et non sur le financement bancaire parallèle, en principe du même montant, octroyé par la banque. Par ailleurs, en contrepartie de l'octroi de la garantie sur un PSG, Bpifrance « Prêteur » verse à Bpifrance (garant) une commission de garantie, de la même manière que les banques commerciales pour les prêts classiques aux entreprises.

L'activité de garantie de Bpifrance sur les PSG porte non seulement sur les prêts aux TPE et PME mais également aux ETI. Il s'agit d'une différence par rapport à l'activité de garantie des prêts bancaires classiques, qui ne couvre que les TPE et PME.

2. ... est couverte par les différents fonds de garantie gérés par Bpifrance

Les fonds de garantie peuvent être définis comme des unités comptables cloisonnées dotées de dépôts ayant vocation à couvrir les risques générés par l'activité d'octroi de garanties par Bpifrance. D'un point de vue comptable, la mise en place d'un fonds de garantie permet de cantonner une ressource affectée et de tracer l'ensemble des opérations et évènements de ressources s'y rapportant.

Ces fonds, divisés en compartiments16(*), correspondent aux différentes garanties offertes par Bpifrance ; le fonds « création » correspond ainsi par exemple à la garantie « création ». Ils sont dotés par différents bailleurs17(*), en particulier l'État, mais également la Caisse des dépôts et consignations, les collectivités territoriales (en particulier les régions), l'Union européenne et, dans des cas spécifiques, des bailleurs privés.

Les quatre types de fonds de garantie gérés par Bpifrance

Les fonds de garantie opérés par Bpifrance sont au nombre de plus d'une centaine, en incluant leurs différents compartiments.

Il existe tout d'abord environ 40 fonds de garantie dits « de place ». Ces fonds correspondent à l'activité traditionnelle de garantie des prêts bancaires classiques aux entreprises.

S'y ajoutent ensuite environ 40 fonds de garantie dits « internes ». Ce sont les fonds de garantie qui viennent couvrir Bpifrance dans son activité d'octroi des PSG.

En outre, il existe environ 25 fonds de garantie dits « régionaux », financés principalement par les régions, qui couvrent à la fois des prêts bancaires classiques bancaires et des PSG.

Enfin, il existe une dizaine d'autres fonds de garantie financés soit par l'Union européenne ou le fonds européen d'investissement (FEI) soit par des acteurs privés, notamment l'UIMM18(*).

Tous les fonds de garantie se structurent généralement de façon similaire, autour de principes de fonctionnement communs : détermination d'un certain niveau de dotation prévue du fond, du mode de gestion par Bpifrance (pour compte propre ou pour compte de tiers19(*)), d'un coefficient multiplicateur, des conditions de mise en jeu de la garantie, de modalités de reporting, etc.

En revanche, chaque fonds de garantie se distingue par des règles d'éligibilité spécifiques qui correspondent à celles fixées pour la garantie correspondante (notamment l'âge des entreprises, l'objet des financements, la durée des financements, le coût de la prime de garantie, la quotité maximale garantie, etc).

3. Bpifrance est chargée de la gestion opérationnelle des fonds de garantie, dont il assume une partie des risques

Les sommes déposées sur les fonds de garantie n'appartiennent pas à Bpifrance mais aux dotateurs des fonds. Chaque fonds est en principe alimenté par un seul et unique bailleur20(*).

Chaque fonds de garantie fait ainsi l'objet d'une convention constitutive encadrant sa gouvernance et instaurant si nécessaire un comité de pilotage dédié. S'agissant des fonds de garantie dotés par l'État ou la Caisse des Dépôts et Consignations, le suivi opérationnel est réalisé par le « comité financement garantie », instance à laquelle les deux principaux actionnaires de Bpifrance (État et Caisse des dépôts et consignations) ont un siège permanent.

Les règles spécifiques d'engagement de la garantie, qui peuvent évoluer, sont fixées pour chaque fonds dans le cadre de la convention constitutive. Sur la base de ces règles, c'est ensuite Bpifrance qui assume la gestion opérationnelle des fonds de garantie.

D'un point de vue financier, le système des fonds de garantie gérés par Bpifrance repose sur des dépôts effectués par les acteurs qui ont souhaité financer la mise en place d'une garantie. Ces dépôts prennent la forme de dotations, plus ou moins fréquentes, qui viennent alimenter le solde du fonds de garantie concerné. Sur un exercice annuel, le solde du fonds de garantie dépend en fin d'année de la dotation annuelle qui lui a été attribuée et de son résultat sur l'année en question. Ce dernier résultat annuel dépend quant à lui du rapport entre les recettes (primes de garantie versées par les banques et placement financier des sommes immobilisées sur les fonds de garantie) et les dépenses (remboursement de la perte des banques prêteuses ou de Bpifrance - prêteur au titre des PSG - sur les prêts qui ne sont pas remboursés par les entreprises). Lorsque les dépenses annuelles du fonds de garantie sont supérieures à ses recettes, le solde est ponctionné de la différence, ce qui peut éventuellement conduire à un solde déficitaire s'il est insuffisant pour couvrir les pertes annuelles.

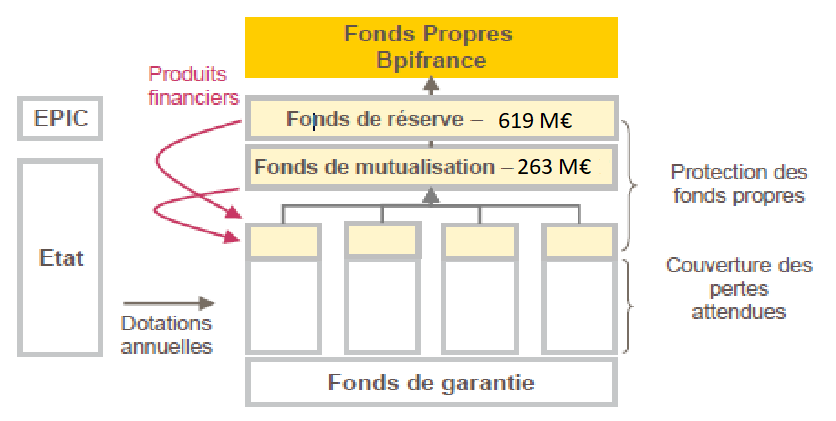

La grande majorité des fonds de garantie opérés par Bpifrance est gérée en « compte propre » sur le bilan de Bpifrance ; en d'autres termes, le risque final de perte est dans ce cas porté par les fonds propres de Bpifrance.

Un mécanisme de pyramide d'absorption des risques est néanmoins prévu afin de limiter cette exposition via le bilan et le compte de résultat de chacun des fonds de garantie puis, si cela ne suffit pas, par les fonds de mutualisation et de réserve. Le fonds de mutualisation a été créé en 2009 et est doté à partir d'excédents disponibles sur des fonds de garantie dotés par l'État, qui en est le propriétaire ; il présente un solde de 619,3 millions d'euros au 31 décembre 2022. Le fonds de réserve a été créé en 2015 et est doté par l'EPIC Bpifrance, qui en est le propriétaire ; il est doté de 263,1 millions d'euros au 31 décembre 2022.

Ainsi, le compte de résultat de Bpifrance est impacté par ces risques uniquement en cas d'épuisement du fonds de garantie qui n'aurait pas été absorbé par la pyramide des risques. En outre, au sein des fonds de garantie constitués auprès de Bpifrance, certains sont mutualisés en risques entre eux ; ceux-là bénéficient d'une strate de couverture intermédiaire avant de ponctionner le fonds de mutualisation. Il s'agit en particulier des fonds du fonds maître de garantie Trésor, qui regroupe notamment les fonds « Développement des PME et TPE », « Création PME et TPE », « Transmission PME et TPE », « Renforcement de la Trésorerie », « Garantie fonds propres », et « Prêt vert ». Sur les 80 fonds nationaux de garantie, 50 sont en réalité les compartiments du fonds maître de garantie Trésor.

Architecture financière des fonds de

garantie confiés en gestion

pour compte propre à

Bpifrance

(en millions d'euros, au 31 décembre 2022)

Source : Bpifrance et direction générale du Trésor

Certains fonds de garantie font néanmoins l'objet d'une gestion pour « compte de tiers » par Bpifrance. Dans ce cas, le risque final des fonds est porté par l'État. Cette situation ne concerne qu'un nombre limité de dispositifs : les prêts étudiants, le Fonds de cohésion sociale et les prêts garantis par l'État (ce dernier reste spécifique dans la mesure où il n'y a pas ex ante de mouvement de dotation de l'État vers Bpifrance pour couvrir la production de prêts).

Bpifrance bénéficie d'une rémunération au titre de la gestion des fonds de garantie. Cette rémunération s'opère par le transfert d'une quote-part des commissions perçues par les fonds de garantie et par les produits financiers générés par le placement financier des dotations.

B. LES FONDS DE GARANTIE SONT DOTÉS DE FINANCEMENTS TRÈS MAJORITAIREMENT PUBLICS, QUI PRODUISENT UN EFFET DE LEVIER SUR LES FINANCEMENTS OCTROYÉS AUX ENTREPRISES

1. Les fonds de garantie font l'objet de dotations régulières provenant de différents acteurs, en particulier de l'État

Le système des fonds de garantie gérés par Bpifrance s'appuie sur le dépôt de fonds par les acteurs qui souhaitent financer la mise en place d'une garantie. Ces dépôts sont renouvelés régulièrement.

En effet, le système des fonds de garantie gérés par Bpifrance est, en cumulé, structurellement déficitaire. Cette situation ne révèle toutefois pas, en tant que telle, d'écueils dans la gestion ou la conception des garanties ou des fonds de garantie.

Évolution du résultat annuel

cumulé des fonds nationaux de garantie

opérés par

Bpifrance

(en millions d'euros, hors fonds de réserve

et fonds de mutualisation)

|

Année |

Résultat annuel |

|

2016 |

- 104,5 |

|

2017 |

- 107,8 |

|

2018 |

- 56,4 |

|

2019 |

- 86,8 |

|

2020 |

- 164,6 |

|

2021 |

- 80,9 |

|

2022 |

- 46,3 |

Source: commission des finances du Sénat, d'après les réponses aux questionnaires des rapporteurs spéciaux

En effet, l'objectif final des garanties octroyées par Bpifrance est de faciliter l'octroi de prêts, principalement par l'intermédiaire des banques, dans les phases les plus risquées de leur croissance. Comme cela est développé supra, alors que les prêts « sûrs » sont octroyés par les banques sans qu'elles ne jugent utiles de payer une garantie de Bpifrance, l'offre de garanties a vocation à inciter la banque à octroyer un prêt plus risqué - ou, souvent, pour lequel elle n'est pas en mesure de déterminer le risque avec certitude - qu'elle n'aurait pas forcément conclu si la garantie n'était pas venue réduire son risque de perte en cas de non-remboursement de prêt par l'entreprise.

Or, un tel objectif est de nature à engendrer un coût pour les fonds de garantie. En effet, d'une part, la prime de garantie sollicitée auprès de la banque, et venant abonder les fonds de garantie, ne peut pas être trop élevée, le risque étant à défaut qu'elle ne soit pas sollicitée par la banque et les prêts correspondants pas octroyés. D'autre part, le caractère relativement risqué des prêts garantis par Bpifrance implique une sinistralité plus forte que la moyenne des prêts consentis aux entreprises par les banques (sans garantie de Bpifrance), et donc une exposition de Bpifrance pour couvrir les pertes des banques, et de Bpifrance (prêteur) s'agissant des PSG.

En réalité, même s'il n'est pas entièrement assumé comme tel, le système mis en place constitue ainsi de facto une politique publique de soutien indirect au financement des entreprises, qu'elle soit transversale (création, transmission, développement des entreprises, etc.), qu'elle ait un objectif précis (la transition énergétique par exemple) ou qu'elle réponde à un objectif d'intérêt général (par exemple, le prêt d'honneur). Cette politique présente un coût budgétaire. Néanmoins, comme le précise la Cour des comptes dans un très récent rapport sur Bpifrance21(*), « contrairement au financement de l'innovation, dont le caractère subventionnel est pleinement assumé, la garantie des crédits octroyés aux PME est destinée à couvrir des risques mal couverts par les banques françaises, mais qui ne sont pas réputés par construction inassurables. La récurrence des déficits de ces fonds met cependant à mal le principe d'une gestion à l'équilibre de ce dispositif hors période de crise ».

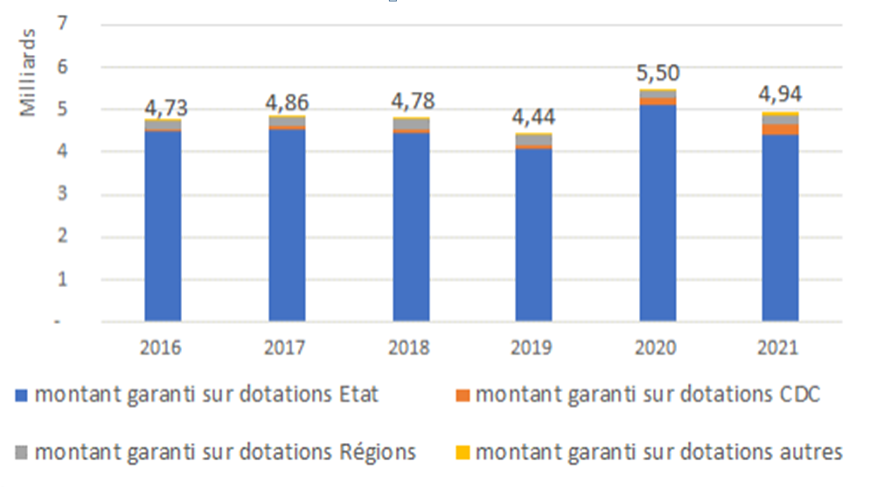

Les dotations versées aux fonds de garanties proviennent majoritairement de l'État (ces dotations correspondaient à environ 90 % des engagements en 2021), mais elles sont également apportées par la Caisse des dépôts et consignations (correspondant à environ 5 % des engagements en 2021), les collectivités territoriales (en particulier les régions, correspondant à environ 4 % des engagements en 2021) ou ont une origine européenne ou privée.

Répartition des volumes annuels de

garanties octroyées correspondant

aux dotations de différents

acteurs versées aux fonds de garantie

opérés par

Bpifrance22(*)

Source: Bpifrance

Si la très grande majorité des fonds de garantie, dont les principaux, sont rattachés à l'Agence France Trésor et donc à l'État, deux sont rattachés à la Caisse des dépôts et consignations (un fonds de place, France Investissement garantie, et un fonds associé à un PSG, le prêt tourisme). D'autres sont rattachés à la Banque européenne d'investissement (notamment un fonds sur le développement technologique), au FEDER23(*), à la fédération nationale de l'habillement, ou encore à l'UIMM ou à l'entreprise Best Western.

En 2022, les fonds de garantie nationaux ont bénéficié d'un montant cumulé de dotations de 105,6 millions d'euros, ce qui constitue un montant très modeste en comparaison des années précédentes24(*).

Évolution des dotations annuelles cumulées des fonds nationaux de garantie opérés par Bpifrance

(en millions d'euros, y compris fonds de

réserve

et fonds de mutualisation)

|

Année |

Dotations |

|

2016 |

183,7 |

|

2017 |

- 48,6 |

|

2018 |

375,3 |

|

2019 |

20,7 |

|

2020 |

667,7 |

|

2021 |

355,3 |

|

2022 |

105,6 |

Source: commission des finances du Sénat, d'après les réponses aux questionnaires des rapporteurs spéciaux

Plus précisément, la même année, les fonds de garantie relevant de l'État, via l'Agence France Trésor, ont reçu 108,5 millions d'euros de dotations en cumulé, tandis que les fonds de réserve et fonds de mutualisation ont connu une dotation négative de 2,9 millions d'euros, et que les autres fonds (européens et privés) connaissaient une quasi-stabilité.

Au total, les fonds de garantie nationaux gérés par Bpifrance représentent des sommes déposées d'un montant de 5,02 milliards d'euros au 31 décembre 2022 (dont environ 90 % appartiennent à l'État), dont :

- fonds de mutualisation et de réserve25(*) : 882,4 millions d'euros

- fonds rattachés à l'État via l'Agence France Trésor : 3,74 milliards d'euros ;

- fonds rattachés à la Caisse des dépôts et consignations : 311,7 millions d'euros ;

- fonds de garantie européens et privés : 83,9 millions d'euros.

En excluant les fonds de mutualisation et de réserve, la moitié des sommes déposées financent des fonds de place et l'autre moitié des fonds associés à un PSG. Certains fonds de garantie s'appuient sur des montants déposés supérieurs aux autres. Ainsi, huit fonds de garantie présentent des montants déposés supérieurs à 100 millions d'euros au 31 décembre 2022, parmi lesquels :

- le fonds de garantie « Création PME et TPE » (fonds de place) : 397,7 millions d'euros ;

- le fonds de garantie « Prêt tourisme » (fonds associé à un PSG) : 194,4 millions d'euros ;

- le fonds de garantie « Transmission PME et TPE » (fonds de place) : 181,8 millions d'euros ;

- le fonds de garantie « Prêt vert » (fonds associé à un PSG) : 173,9 millions d'euros.

S'ajoutent au solde cumulé des fonds de garantie nationaux les sommes déposées sur les fonds de garantie régionaux, qui s'élevaient à fin 2022 à 453,5 millions d'euros. Au total, le solde des fonds de garantie gérés par Bpifrance atteignait ainsi 5,47 milliards d'euros à fin 2022.

2. Le dispositif des fonds de garantie tire sa spécificité de l'effet de levier qu'il produit sur les dotations qui y sont affectées

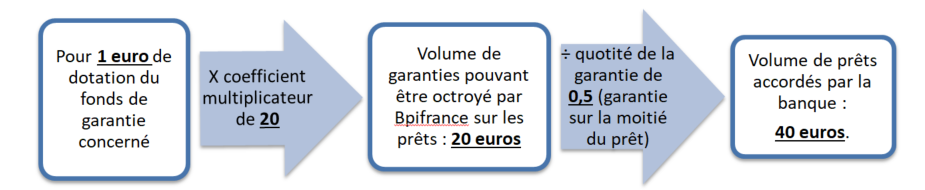

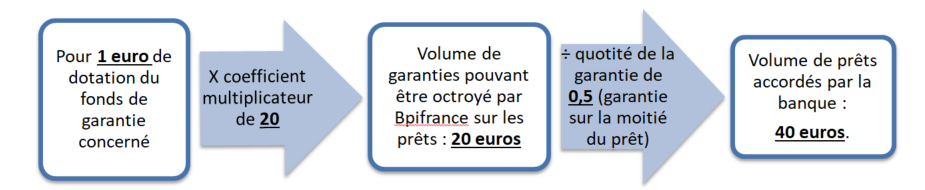

La spécificité et l'efficacité potentielle du système des fonds de garantie reposent sur l'effet de levier qu'il induit. En effet, la grande majorité des prêts bénéficiant d'une garantie étant remboursés, il est possible d'octroyer un montant cumulé de garanties bien supérieur au montant immobilisé dans les fonds de garantie correspondants. Un montant donné d'immobilisation permet d'octroyer un niveau de garantie très supérieur, maximisant l'impact macroéconomique de la dotation budgétaire.

Cet effet de levier se matérialise par l'application d'un coefficient multiplicateur spécifique à chaque fonds. L'objet des fonds de garantie opérés par Bpifrance n'étant pas de neutraliser budgétairement le dispositif mais, schématiquement, de consommer annuellement la dotation budgétaire octroyée dans le but de soutenir le financement des entreprises, le coefficient multiplicateur des fonds est calculé de telle sorte qu'il conduise à un niveau d'engagements de garantie correspondant à un niveau de pertes en résultat en fin d'année équivalent à la dotation budgétaire annuelle26(*). Dit autrement, le coefficient multiplicateur correspond au montant de l'exposition en garanties pouvant être octroyé pour un euro de dotation déposé sur le fonds de garantie. Cet effet de levier est accentué par le fait que la garantie ne portant que sur une partie du prêt (la quotité), le prêt effectivement octroyé par la banque commerciale (ou Bpifrance pour les PSG) est d'un montant lui-même supérieur au montant de la garantie.

À titre d'illustration, lorsque le coefficient multiplicateur est fixé à 20 et que la quotité de garantie est fixée à 50 % du montant total du prêt, 1 euro de dotation couvre 40 euros de prêt accordé par une banque à une entreprise, soit un prêt de 400 000 euros pour 10 000 euros de dotation.

Illustration de l'effet de levier induit par le

coefficient multiplicateur

(applicable à un fonds de garantie) sur

les prêts bancaires

effectivement octroyés aux

entreprises

Source: commission des finances du Sénat

Tous les fonds de garantie gérés pour compte propre par Bpifrance sont assortis d'un coefficient multiplicateur. La méthode de détermination du coefficient multiplicateur dépend de la nature du fonds. Pour les fonds de garantie actifs depuis de nombreuses années, faisant l'objet d'une dotation annuelle et présentant de forts volumes d'activité, des coefficients multiplicateurs sont calculés chaque année à partir de modèles quantitatifs, en simulant les pertes futures associées à une année d'activité. Pour les fonds pour lesquels cette méthode n'est pas applicable, notamment les fonds en phase de lancement ou ayant une activité annuelle faible, le coefficient multiplicateur est le plus souvent fixé de manière experte, à partir de l'analyse de dispositifs proches, par simulation ex ante à partir d'un profil de risque théorique, ou par encadrement du niveau de risque estimé par des dispositifs existants.

Le niveau du coefficient multiplicateur varie ainsi en fonction des fonds. En 2023, l'effet de levier (coefficient multiplicateur) moyen des fonds publics mobilisés sur les fonds de garantie opérés par Bpifrance (fonds nationaux de place, fonds nationaux associés à un PSG et fonds régionaux) sur le montant des financements effectivement couverts par la garantie Bpifrance s'établit à 14,7, un niveau comparable à 202127(*). L'effet d'entraînement de ce montant de financements couverts par la garantie sur le montant total des prêts octroyés par les partenaires bancaires dans le cadre de cette garantie étant d'environ 2,0 (quotité de garantie en moyenne de 50 %), l'effet de levier complet est estimé à 30.

Si l'effet de levier sur les financements garantis est en moyenne de 14,7 en 2023, il existe des différences notables entre les différents types de fonds. L'effet de levier atteint ainsi 24,6 en moyenne pour les fonds nationaux de garantie de place, contre 8,8 pour les fonds nationaux associés à des PSG (et 8,7 pour les fonds régionaux), soit un niveau significativement inférieur. Il convient néanmoins de noter que les PSG sont octroyés sans sûretés sur les actifs de l'entreprise ou le patrimoine de son dirigeant, alors que la garantie de place bénéficie des sûretés que les banques sollicitent auprès de leur client. L'existence de de ces sûretés se traduit mécaniquement dans l'effet de levier de la garantie de place, en le rehaussant, ce qui ne peut pas être le cas pour les PSG.

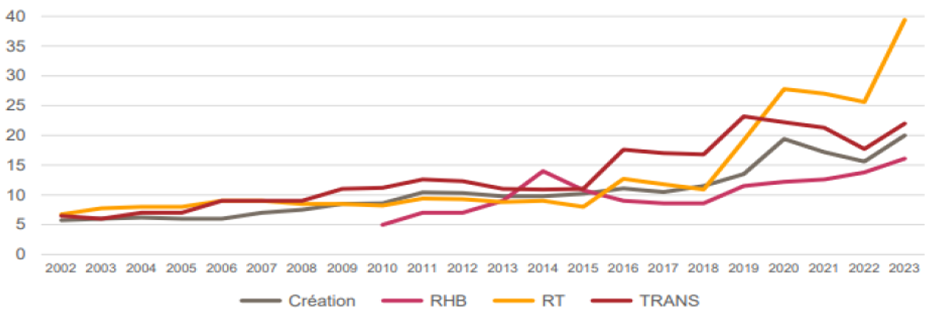

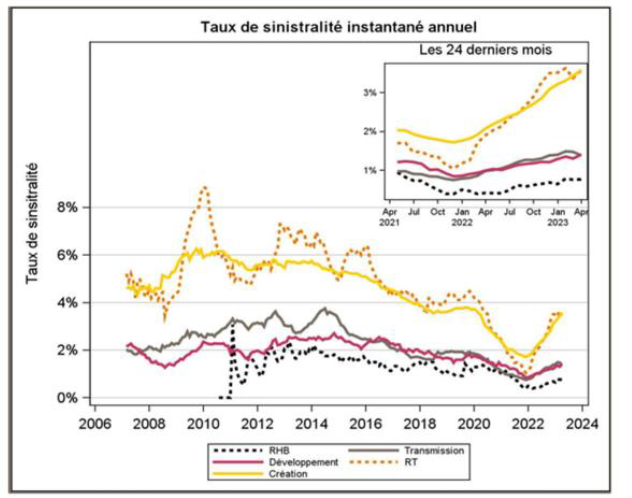

Globalement, les coefficients multiplicateurs des différents fonds ont augmenté au cours des vingt dernières années, du fait de l'amélioration de la quantification des risques par Bpifrance et de l'évolution continue des modèles, ce qui induit une plus grande efficacité de la dépense publique. Les modèles s'appuient aujourd'hui sur un historique de données de plus de 20 ans et sont conçus pour ne pas être volatils ou sensibles à des effets de tensions conjoncturelles.

Évolution du niveau des coefficients

multiplicateurs de quatre fonds

de garantie gérés par

Bpifrance depuis 2002

Source: Bpifrance. Création : fonds de garantie « Création » (fonds de place) ; RHB : fonds de garantie « renforcement de haut de bilan » (fonds associé à un PSG) ; RT : fonds de garantie « renforcement de trésorerie » (fonds de place) ; TRANS : fonds de garantie « Transmission » (fonds de place)

Le coefficient multiplicateur applicable à chaque fonds est par nature susceptible d'évoluer chaque année, en fonction notamment du taux de sinistralité des prêts garantis concernés, de l'évolution des caractéristiques principales de la garantie sous-jacente au fond entrainant une modification du profil de risque (critères d'éligibilité, durée, montant, quotité garantie, etc.) ou encore à la suite d'un changement des critères généraux de détermination des coefficients multiplicateurs, comme cela est arrivé récemment28(*). Les coefficients multiplicateurs révisés annuellement sont proposés, pour les fonds financés par l'État, au « comité financement garantie » puis validés par le conseil d'administration de Bpifrance, deux instances au sein desquelles siège l'État.

La détermination et la révision éventuelle annuelle des coefficients multiplicateurs de chaque fonds peuvent constituer soit une opération purement technique soit relever également d'un changement, marginal ou significatif, dans les orientations mises en oeuvre, via les différentes garanties, en faveur du financement des entreprises. À titre d'exemple, un relèvement du coefficient multiplicateur, associé à une hausse de la dotation, d'un fonds, en compensation d'une baisse de dotation d'un autre fonds, peut aboutir à des redéploiements importants d'argent public.

Or si le pouvoir exécutif, en particulier via la direction générale du Trésor, est un acteur central de ces évolutions au sein des différentes instances de Bpifrance, le Parlement n'est pas pleinement informé. Ainsi, les rapporteurs constatent que les documents budgétaires annexés au projet de loi de finances pour 2023, y compris le nouveau « jaune budgétaire » relatif aux liens financiers entre l'État et le groupe Bpifrance29(*), ne présentent pas les évolutions de ces coefficients multiplicateurs. De même, ces documents ne mentionnaient pas le changement général du mode de détermination des coefficients multiplicateurs, présenté infra, alors même que cette évolution s'applique dès 2023 et emporte des conséquences budgétaires notables.

Recommandation n° 1 - Ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique - : présenter annuellement, dans le jaune budgétaire relatif aux liens financiers entre l'État et le groupe Bpifrance, les principales évolutions des coefficients multiplicateurs des fonds de garantie gérés par Bpifrance intervenues lors du dernier exercice clos et de l'année en cours et celles qui sont prévisibles pour l'année suivante.

C. LE DISPOSITIF DES FONDS DE GARANTIE APPARAÎT PUISSANT ET EFFICACE AU REGARD DES RETOMBÉES ÉCONOMIQUES QU'IL ENGENDRE

Le système des fonds de garantie gérés par Bpifrance consommant des dotations publiques, l'évaluation de son efficacité est indispensable. Les retombées économiques mesurées démontrent la puissance et l'efficacité de ce dispositif.

1. La théorie économique souligne tant les bénéfices que les risques potentiels d'un système des garanties publiques sur les prêts bancaires

Les banques commerciales font face à plusieurs types de difficultés lorsqu'elles évaluent les demandes de crédit des TPE et PME.

Comme l'explique une étude économique récente30(*), selon la théorie économique, le marché bancaire est marqué par des situations d'asymétries d'information31(*) et d'existence de coûts fixes32(*), qui génèrent des difficultés pour les banques commerciales dans le traitement des demandes de crédit, en particulier des TPE et PME.

En effet, les banques peinent à apprécier le risque associé au remboursement du prêt car ces entreprises ont rarement des états financiers courant sur un nombre significatif d'années. Pour les créations d'entreprises, il n'y a même par principe aucun recul sur l'activité de l'entreprise. En outre, les banques peuvent difficilement se couvrir contre le risque de non-remboursement du prêt en prenant des sûretés car ces entreprises n'ont pas toujours eu le temps de constituer un collatéral lié à leur activité. Enfin, ces entreprises étant de petite taille, les montants de prêt sollicités sont souvent relativement faibles, ce qui renchérit relativement les coûts fixes, réduisant l'incitation des banques à examiner ces demandes de prêt.

Face à ces écueils du marché, la mise en place d'un système de garantie publique sur les prêts peut permettre d'améliorer l'accès au financement bancaire des TPE et PME.

En premier lieu, la garantie permet aux banques de partager avec une institution publique le risque de l'octroi d'un prêt, ce qui est de nature à inciter les banques à financer des entreprises qui se trouvaient « au bord du financement ». En deuxième lieu, alors que la règlementation prudentielle dite « de Bâle » impose aux banques de maintenir des fonds propres « réglementaires » proportionnels au niveau de risque de leurs actifs, la garantie élimine une partie du risque de crédit. Dans ces conditions, l'existence d'une garantie permet aux banques de financer un montant cumulé de prêts plus important pour une même quantité de fonds propres mobilisée. En troisième lieu, dans les cas où l'octroi de la garantie fait l'objet d'une instruction par les services de l'institution garante (en l'espèce, Bpifrance), la banque bénéficie d'un deuxième regard expert sur une demande de prêt, ce qui réduit par nature les asymétries d'information et donc le risque pris par elle.

Néanmoins, la théorie économique souligne également des risques potentiels liée à la mise en place de fonds de garantie.

Tout d'abord, la théorie économique s'appuie sur le principe que les agents (les banques et les emprunteurs en l'espèce), notamment au sein des marchés de capitaux, sont rationnels et que leurs décisions conduisent à une allocation optimale des ressources. Or, un système de garantie trop souple (tarification faible, quotité élevée, faible exigence de collatéral, etc.) pourrait conduire les banques à financer des projets peu ou pas rentables, nuisant à la bonne allocation des ressources et donc à l'efficacité économique (concept d' « overlending »). Ensuite, un dispositif de garantie peut donner naissance à des phénomènes d' « anti-sélection » : le dispositif serait sollicité par les banques les moins aptes à estimer correctement les risques associés aux demandes de prêts, conduisant à un coût élevé de la garantie pour les pouvoirs publics et à une efficacité économique faible. Par ailleurs, le système de la garantie peut générer un phénomène d'« aléa moral » : en sécurisant les banques et en réduisant le besoin d'offrir des sûretés pour les entreprises, le mécanisme pourrait conduire à une prise de risque excessive. Enfin, si la tarification de la garantie est trop faible, un risque d'effet d'aubaine peut apparaître pour les banques : ces dernières pourraient solliciter la garantie sur des prêts qu'elle juge « sûrs » et qu'elles auraient octroyés dans tous les cas.

Il ressort de ces éléments que la théorie économique ne permet pas de juger de l'opportunité de principe de l'existence de systèmes de garantie sur les prêts bancaires. C'est en réalité le bon calibrage des paramètres de la garantie (quotité, tarification, exigence de collatéral, modalités d'octroi, etc.) qui détermine concrètement l'impact positif ou négatif du dispositif.

2. Les évaluations empiriques témoignent de l'efficacité du dispositif des fonds de garantie publics