- AVANT PROPOS

- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. LA DIRECTION GÉNÉRALE DES FINANCES

PUBLIQUES EXERCE DES MISSIONS ESSENTIELLES AUPRÈS DU BLOC COMMUNAL, AVEC

UN HAUT NIVEAU DE SATISFACTION

- II. LA RESTRUCTURATION DU RÉSEAU DE LA

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES LAISSE APPARAÎTRE

DES FRAGILITÉS, QUI DOIVENT ÊTRE COMBLÉES POUR

PRÉVENIR TOUTE DÉGRADATION DE LA QUALITÉ DU SERVICE PUBLIC

RENDU AUX USAGERS

- A. LA RESTRUCTURATION DU RÉSEAU, UN CHANTIER

DE GRANDE AMPLEUR QUASIMENT MENÉ À SON TERME, MAIS NON SANS

DIFFICULTÉ ET SANS ÉCUEIL

- B. NE LAISSER DE CÔTÉ NI LES COMMUNES

RURALES, NI LES POPULATIONS ÉLOIGNÉES DU NUMÉRIQUE

- A. LA RESTRUCTURATION DU RÉSEAU, UN CHANTIER

DE GRANDE AMPLEUR QUASIMENT MENÉ À SON TERME, MAIS NON SANS

DIFFICULTÉ ET SANS ÉCUEIL

- I. LA DIRECTION GÉNÉRALE DES FINANCES

PUBLIQUES EXERCE DES MISSIONS ESSENTIELLES AUPRÈS DU BLOC COMMUNAL, AVEC

UN HAUT NIVEAU DE SATISFACTION

- TRAVAUX DE LA COMMISSION :

AUDITION POUR SUITE À DONNER

- CONTRIBUTION DE

L'ASSOCIATION DES MAIRES DE FRANCE

- ANNEXE

COMMUNICATION DE LA COUR DES COMPTES

À LA COMMISSION DES FINANCES

N° 303

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 31 janvier 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) pour suite à donner à l'enquête de la Cour des comptes, transmise en application de l'article 58-2° de la LOLF, sur l'action de la direction générale des finances publiques auprès du bloc communal,

Par M. Claude NOUGEIN,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

AVANT PROPOS

Mesdames, Messieurs,

La commission des finances du Sénat a demandé à la Cour des comptes la réalisation, au titre de l'article 58-2° de la loi organique relative aux lois de finances du 1er août 2001, d'une enquête relative à l'action de la direction générale des finances publiques (DGFiP) auprès des collectivités territoriales.

Le rapport de la Cour des comptes porte plus particulièrement sur les missions exercées par la DGFiP auprès du bloc communal, une attention particulière ayant été portée aux communes rurales. La France comptait près de 35 000 communes au 1er janvier 2023, dont la moitié de moins de 500 habitants et 72 % de moins de 1 000 habitants. L'enquête comprend également les résultats d'un sondage réalisé par la Cour auprès d'un échantillon représentatif de collectivités du bloc communal concernant la qualité des services qui leur sont proposés par la DGFiP ainsi que leur appréciation des projets en cours.

L'enquête demandée par la commission des finances s'inscrit en effet dans le contexte de la profonde restructuration du réseau de la DGFiP, qui s'est également traduite par la mise en place de nouveaux interlocuteurs pour les collectivités territoriales. Ces deux évolutions ont suscité d'importantes inquiétudes, voire réticences, de la part des communes, qui en sont les premières affectées. Depuis l'annonce de ce « nouveau réseau de proximité », en 2019, la commission des finances alerte ainsi sur la nécessité de garantir une qualité de services constante, tant au profit des collectivités que des usagers.

Pour donner suite à la remise de cette enquête, la commission a organisé le 31 janvier 2024, une audition réunissant Mme Carine Camby, présidente de la première chambre de la Cour des comptes, M. Antoine Magnant, directeur général par intérim de la DGFiP, M. Jacques Oberti, président de la communauté d'agglomération du Sud-Est toulousain, dit Sicoval, maire d'Ayguesvives et administrateur d'Intercommunalités de France, et Bertrand Hauchecorne, maire de Mareau-aux-Prés et membre du conseil d'administration de l'Association des maires ruraux de France (AMRF).

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

Deux axes de travail ont plus spécifiquement guidé le rapporteur spécial dans ses échanges avec la Cour des comptes ainsi que dans l'analyse de l'enquête remise par la Cour à la commission des finances.

En premier lieu, l'analyse des résultats de l'enquête doit s'inscrire dans le cadre du déploiement du nouveau réseau de proximité (NRP) et de ses conséquences sur le niveau et la qualité des services proposés aux collectivités territoriales par la direction générale des finances publiques (DGFiP). Alors que la mise en place du NRP devait, selon le Gouvernement, marquer une rupture avec les pratiques précédentes, en étant davantage concertée, il importe d'en mesurer les effets et l'appréciation sur le terrain par les premières affectées, les collectivités du bloc communal.

En second lieu, au-delà d'une étude qualitative sur le déploiement, dans le cadre du NRP, des conseillers aux décideurs locaux (CDL), l'accent doit également être mis sur la répartition de ces conseillers et sur l'accessibilité de ce conseil aux collectivités, en particulier aux plus petites d'entre elles. Si les enjeux financiers des grandes métropoles sont primordiaux, il ne faut pas pour autant négliger les communes rurales, souvent les moins à même de disposer d'une expertise technique suffisante en interne.

I. LA DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES EXERCE DES MISSIONS ESSENTIELLES AUPRÈS DU BLOC COMMUNAL, AVEC UN HAUT NIVEAU DE SATISFACTION

L'enquête remise par la Cour des comptes s'articule autour de quatre sujets principaux, qui témoignent de la diversité des missions exercées par la DGFiP auprès des collectivités territoriales :

- l'efficacité du recouvrement et de la gestion par la DGFiP des recettes du bloc communal ;

- l'activité de paiement des dépenses, de gestion de la trésorerie et de tenue de la comptabilité ;

- la cartographie des services déconcentrés de la DGFiP en lien avec les services offerts aux communes et dans le cadre de la mise en place du nouveau réseau de proximité ;

- l'activité de conseil aux élus, avec en particulier la création en cours des conseillers aux élus locaux.

Les missions exercées par la DGFiP auprès des collectivités du bloc communal, aussi diverses soient-elles, se caractérisent par une appréciation quasi-unanime des communes quant à la qualité du service rendu. Il reste toutefois quelques marges d'amélioration, sur des sujets aussi essentiels pour les finances des collectivités que le calcul de leurs dotations financières ou l'accompagnement des plus petites communes.

A. LA DGFIP, ACTEUR MAJEUR DU FONCTIONNEMENT FINANCIER DES COLLECTIVITÉS TERRITORIALES

La DGFiP gère les ressources des collectivités territoriales, que ces ressources relèvent de l'impôt, des produits du domaine ou des revenus des services publics locaux. Elle est chargée de leur recouvrement et de leur gestion, ce qui comprend notamment la mise à disposition par la DGFiP des ressources dont elle a la charge et la gestion des compensations, en plus de la mise en oeuvre du projet « zéro cash » dans le réseau de la DGFiP d'ici 2027.

S'agissant de la mise à disposition des avances de fiscalité sur les impôts directs locaux - 69 milliards d'euros au total en 2022 pour le bloc communal - 98 % des versements se font dans les délais requis, ce qui est de nature à sécuriser les communes dans leur gestion financière. Les communes regrettent toutefois que les informations transmises sur leurs dotations - montant, évolution annuelle, calendrier - soient encore trop limitées au moment où elles sont en train d'élaborer leur budget, ce qui peut ensuite nécessiter des ajustements.

De même, la stratégie « zéro cash » n'est pas sans soulevée de nombreuses difficultés pour les collectivités et peut apparaître source d'inégalités territoriales. Plusieurs associations d'élus locaux suggèrent ainsi de diversifier les partenaires locaux pour les usagers, en plus des buralistes, mais également, pour ce qui concerne les collectivités, de revoir le partenariat noué avec la Banque postale s'agissant des dépôts des régies des services publics. Un tiers des communes ne sont pas pleinement satisfaites de ce partenariat, ce qui doit amener à s'interroger sur l'adéquate prise en compte de leurs besoins. La liste des bureaux éligibles, 3 505 aujourd'hui, répartis dans 2 733 communes, pourrait ainsi évoluer.

En parallèle de cette action sur le volet recettes, la DGFiP participe à la gestion des dépenses des collectivités, à l'expertise de projets publics locaux ainsi qu'à l'analyse financière des comptes locaux et à la tenue de leur comptabilité par les communes - ce qui représentait plus de 87 000 comptes en 20221(*). Cet aspect comptable est primordial, les communes finalisant actuellement leur passage à la nomenclature M57. Deux tiers des communes avaient adopté la nomenclature en 2023, avec toutefois quelques marges de progrès s'agissant de la fiabilisation des comptes. Alors que 90 % des communes devraient adopter la nomenclature M57 en 2024, il y a un fort besoin d'accompagnement, qui repose prioritairement sur la DGFiP.

Le paiement des dépenses des collectivités s'effectue dans un délai moyen inférieur à six jours. La principale insatisfaction des collectivités en la matière ne porte donc pas sur les délais mais sur la nature des documents comptables à fournir à la DGFiP. Le zèle de certains agents peut localement conduire à demander des documents dont le nombre et la nature apparaissent disproportionnés au regard de l'objet et du montant de la dépense.

Enfin, mission essentielle pour les communes, la DGFiP est chargée de tenir le cadastre et de le fiabiliser, un chantier qui dure depuis plusieurs décennies et sur lequel les progrès ont parfois pu apparaître trop lents. Si le délai de mise à jour a été ramené de 150 jours (2020) à 78 jours en 2023, il reste encore trop long. D'autres projets ne sont pas non plus totalement achevés, comme l'actualisation des bases cadastrales ou le service en ligne « Gérer mes biens immobiliers » (GMBI), qui a connu d'importantes difficultés à l'été 2023.

Le service en ligne « Gérer mes biens immobiliers »

GMBI est un service en ligne pour les usagers particuliers comme professionnels qui offre une vision d'ensemble des propriétés bâties sur lesquelles l'usager détient un droit. Les contribuables ont eu l'obligation, au premier semestre 2023, de déclarer l'occupation de tous leurs locaux d'habitation, soit près de 33 millions de biens.

Face aux difficultés et interrogations suscitées par cette obligation déclarative, la date limite a été décalée à deux reprises, du 31 juillet au 1er août puis au 10 août. L'administration fiscale avait également annoncé qu'elle ferait preuve de « bienveillance » envers les retardataires de bonne foi, s'agissant d'une nouvelle obligation. Les sanctions ne devraient ainsi être mises en place qu'à partir du 1er janvier 2024, après des rappels aux propriétaires concernés.

La DGFiP a reconnu que le retour d'expériences était « mitigé », du fait des incompréhensions autour de cette nouvelle obligation déclarative. Beaucoup de contribuables se sont ainsi inquiétés des conséquences de cette obligation et, pour la première fois en six ans, le nombre de personnes se déplaçant dans un centre des impôts a augmenté. La DGFiP a convenu d'un passage « difficile », tant pour les agents que pour les contribuables.

Source : commission des finances, rapport général n° 128 (2023-2024), projet de loi de finances pour 2024, tome III, annexe 15 de M. Claude Nougein sur la mission « Gestion des finances publiques »

Alors que l'analyse des premières déclarations opérées via GMBI fait apparaître un ressaut significatif des bases cadastrales pour la taxe d'habitation sur les résidences secondaires et sur les logements vacants, de nombreuses rectifications ont eu lieu, au détriment des collectivités territoriales et de la visibilité dont elles ont besoin sur leurs recettes. Le projet « Foncier innovant », qui recourt à l'intelligence artificielle, a quant à lui produit des résultats plus fructueux, avec 125 000 redressements opérés pour des piscines non déclarées, pour un gain total pour les collectivités d'environ 50 millions d'euros. Il est en cours d'expérimentation pour la détection des bâtis isolés et les agrandissements de bâtis existants.

Les agents de la DGFiP accomplissent ces missions auprès des 34 945 communes que comptait la France au 1er janvier 2023. La moitié de ces communes compte moins de 500 habitants et 72 % moins de 1 000 habitants. Environ 79 000 agents de la DGFiP sont affectés au sein de son réseau déconcentré, soit 85 % de ses effectifs totaux (environ 93 000 agents). Si la majorité de ces agents sont chargés des missions précitées, auprès des collectivités territoriales, d'autres sont plus particulièrement tournés vers les contribuables particuliers et professionnels.

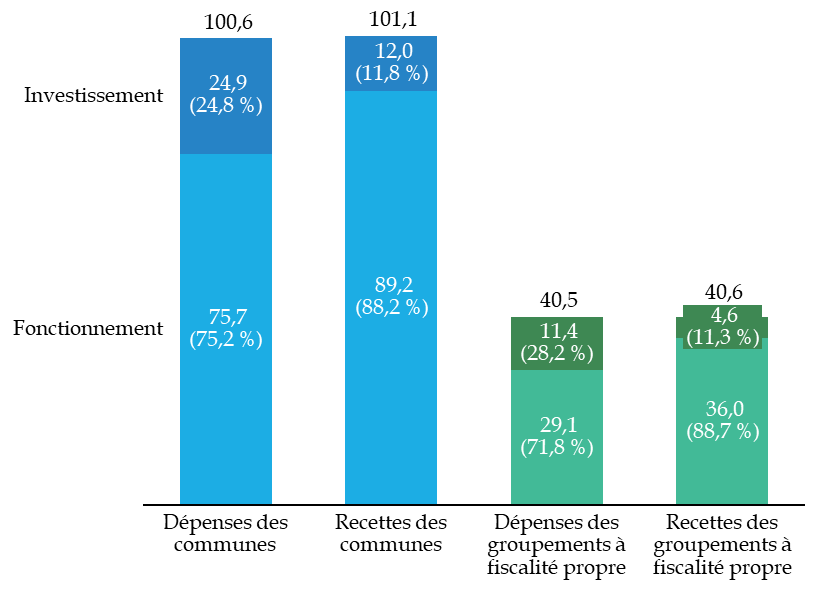

En 2022, selon les données publiées par la direction générale des collectivités locales2(*), les recettes des communes et de leurs groupements à fiscalité propre se sont élevées à 141,7 milliards d'euros - hors emprunt - un montant similaire à leurs dépenses, qui se sont élevées à 141,1 milliards d'euros - hors remboursement des emprunts.

Décomposition des recettes et des

dépenses

des collectivités du bloc communal

en 2022

(en milliards d'euros)

Source : commission des finances, d'après les données de la direction générale des collectivités locales

B. UNE RESTRUCTURATION EN PROFONDEUR DU RÉSEAU DE LA DGFIP

Le Gouvernement a entamé en 2019 une importante restructuration du réseau de la DGFiP, désignée sous l'expression « nouveau réseau de proximité » (NRP). Cette nouvelle démarche n'était pas sans suscitée quelques interrogations, alors que le réseau déconcentré de la DGFiP n'a connu aucune phase de stabilisation depuis la création de la direction générale.

1. Un réseau en perpétuelle évolution, mais jusqu'alors peu satisfaisant

a) Jusqu'en 2019, un resserrement du réseau par à-coups, sans vision de long-terme

La DGFiP est soumise depuis longtemps à de profondes transformations visant son réseau, et notamment les trésoreries et services des impôts. Le nombre de services déconcentrés a connu une importante contraction, en particulier sur la période 2015-2019.

La fermeture ou la fusion de services locaux a longtemps été décidée sur une base annuelle, en ciblant en priorité les petites structures, et donc sans projet structurel et sans évaluation, par exemple, des effets de la dématérialisation sur les métiers de la DGFiP. Comme l'a rappelé M. Antoine Magnant, directeur général par intérim, lors de l'audition devant la commission, le seul impératif était de fermer un nombre suffisant de structures pour respecter la trajectoire d'emplois négative de la DGFiP, dont les effectifs ont diminué de près de 40 % en vingt ans.

Évolution du réseau

déconcentré

de la DGFiP entre 2015 et 2019

|

2015 |

2016 |

2017 |

2018 |

2019 |

Évolution 2019/2015 |

|

|

Trésoreries mixtes |

1 525 |

1 337 |

1 120 |

884 |

670 |

- 56,07 % |

|

Trésoreries spécialisées / Services de Gestion Comptable |

982 |

1 017 |

1 107 |

1 200 |

1 295 |

31,87 % |

|

Services d'impôts des particuliers (SIP) |

535 |

514 |

515 |

516 |

511 |

- 4,49 % |

|

Services d'impôts des entreprises (SIE) |

529 |

501 |

469 |

449 |

427 |

- 19,28 % |

|

SIP-SIE |

216 |

205 |

186 |

167 |

144 |

- 33,33 % |

|

Pôles de recouvrement spécialisés |

104 |

104 |

103 |

103 |

103 |

- 0,96 % |

|

Services de la publicité foncière |

354 |

354 |

354 |

350 |

351 |

- 0,85 % |

|

Service départemental de l'enregistrement |

1 |

14 |

19 |

19 |

||

|

Total |

4 245 |

4 033 |

3 868 |

3 688 |

3 520 |

- 17,08 % |

Source : d'après les données reprises dans l'annexe 15 « Mission des gestion finances publiques » de MM. Albéric de Montgolfier et Claude Nougein du rapport général n° 138 (2020-2021) sur la seconde partie du projet de loi de finances pour 2021

En 2019, le réseau déconcentré de la DGFiP se composait ainsi de près de 3 500 services locaux. 701 services comptaient cinq agents ou moins, suscitant de fait des difficultés de gestion et des pertes d'efficience.

b) Le « nouveau réseau de proximité », la volonté affichée d'une nouvelle méthode

Après plusieurs années de critiques de la part des élus locaux, des agents de l'administration, de la Cour des comptes et des parlementaires, notamment à la commission des finances, la méthode retenue par le Gouvernement pour restructurer le réseau de la DGFiP a connu une inflexion avec le lancement du « nouveau réseau de proximité ». Les suppressions et les fusions donnaient en effet l'impression d'être faites « à vue », sans vision de long terme, au gré des résistances rencontrées sur place et sans projection sur les besoins et les effectifs.

Un nouveau processus de concertation a donc été lancé au début du mois de juin 2019 afin de définir, dans chaque département et par le biais d'une contractualisation, la nouvelle carte des implantations territoriales de la DGFiP. Ce projet de nouveau réseau de proximité doit répondre à un double-objectif : poursuivre la rationalisation du réseau de la DGFiP, dont les métiers évoluent fortement, et renforcer la proximité des services publics.

Le NRP est ainsi supposé se traduire par une diminution du nombre de services déconcentrés de près de 50 % sur la période 2019-2026. En parallèle, le Gouvernement avait annoncé une augmentation des « points de contact » de la DGFiP de 30 % sur la même période, avec un accès à un accueil de proximité à moins de 30 minutes dans l'ensemble des cantons. La base de référence est l'année 2019, avec une présence dans 1 977 communes.

Comme l'a toutefois rappelé à plusieurs reprises le rapporteur spécial de la mission « Gestion des finances publiques », il convient de distinguer ce que recouvrent ces points de contact, entre le passage d'un bus itinérant ou la tenue d'une permanence une demi-journée par semaine. Il alertait notamment sur la nécessité d'allier un niveau élevé de qualité de service public à un maillage fin du territoire.

2. La mise en place de nouveaux interlocuteurs pour les élus locaux

La mise en oeuvre du nouveau réseau de proximité comprend le déploiement de nouveaux interlocuteurs pour les élus locaux, les conseillers aux décideurs locaux (CDL). Ces conseillers ont vocation à devenir les interlocuteurs privilégiés des ordonnateurs des collectivités territoriales. L'instauration des CDL, après la création des services de gestion comptable (SGC), a conduit à séparer deux métiers (comptabilité et mission de conseil) jusqu'ici traditionnellement exercés par une seule personne, le comptable public. Les élus locaux ont pu temporairement avoir l'impression de perdre en lisibilité quant à leurs interlocuteurs - l'une des recommandations de la Cour des comptes dans son enquête portant d'ailleurs sur la nécessité de réaliser dès 2024 un bilan du déploiement des CDL et de l'articulation entre ces derniers et les SCG du point de vue de leurs relations avec les élus locaux.

Ce n'est pas la première fois que la DGFiP promeut l'accompagnement et le conseil dans ses relations avec les collectivités territoriales : les conventions de services comptables et financiers (CSCF), ont été déployées en 2003 pour les collectivités de grande taille3(*), et les engagements partenariaux (EP) ont été mis en place en 2010, à destination de tous les organismes publics non éligibles à la signature d'une CSCF. Ces deux dispositifs visent à améliorer la performance administrative des services de l'ordonnateur et du comptable, l'efficacité des circuits comptables et financiers ainsi que la qualité du service rendu aux usagers.

Contenu d'une convention de services comptables

et financiers et d'un engagement partenarial

Une CSCF et un EP sont constitués d'une convention, de fiches-actions et d'un tableau de suivi. Elles sont conclues sur la base du volontariat pour une durée de deux ans à cinq ans, et comporte de quatre à cinq axes de travail :

- amplification des échanges entre l'ordonnateur et le comptable, en renforçant la dématérialisation ;

- amélioration de l'efficacité des procédures en optimisant la chaîne (a) de dépenses et (b) de recettes ;

- amélioration de la lisibilité des comptes en renforçant leur fiabilité ;

- développement de l'expertise comptable, fiscale, financière et domaniale.

Source : direction générale des collectivités locales, « Le partenariat ordonnateur-comptable : la DGFP au service des collectivités locales »

Par ces « conventions de partenariat », la DGFiP défend un accompagnement différencié et adapté à chaque collectivité (conseil fiscal, financier et juridique) en échange d'engagements sur des objectifs opérationnels (suivi des réformes et des actions, par exemple la mise en place d'un service facturier). La démarche proposée par les CDL se distingue toutefois de ces deux outils, en ce qu'elle propose un accompagnement à l'ensemble des collectivités et ne s'appuie sur aucune contractualisation. Le rapporteur spécial regrette toutefois que l'articulation entre les conventions de partenariat et le nouveau dispositif des CDL n'ait encore fait l'objet d'une évaluation : les CSCF et les EP sont des outils sur lesquels le recul est désormais suffisant pour en effectuer le bilan.

Le déploiement des conseillers aux décideurs locaux doit répondre à deux aspirations différentes. Du côté des collectivités territoriales, les besoins ne sont pas les mêmes, les plus petites collectivités ne disposant pas de la même expertise en interne que les plus grandes. Du côté de la DGFiP, se pose la question de savoir s'il s'agit d'un service véritablement nouveau au profit des collectivités ou simplement d'une manière de réemployer une partie des agents en poste dans des trésoreries désormais fermées.

*

Ainsi, la principale question soulevée par la restructuration du réseau de la DGFiP et la mise en place de nouveaux interlocuteurs pour les élus locaux demeure de savoir si ces changements d'ampleur se sont traduits par un maintien du service public à qualité constante pour les usagers.

II. LA RESTRUCTURATION DU RÉSEAU DE LA DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES LAISSE APPARAÎTRE DES FRAGILITÉS, QUI DOIVENT ÊTRE COMBLÉES POUR PRÉVENIR TOUTE DÉGRADATION DE LA QUALITÉ DU SERVICE PUBLIC RENDU AUX USAGERS

Le déploiement du nouveau réseau de proximité et des conseillers aux décideurs locaux s'est avéré être une source d'inquiétudes pour de nombreux élus locaux, qui ont craint que ces deux évolutions conjointes ne se traduisent par un moindre niveau d'accompagnement et de soutien. C'est d'ailleurs ce qui a conduit la commission des finances à demander à la Cour des comptes une évaluation de l'action de la DGFiP auprès des collectivités du bloc communal, évaluation qui devait s'inscrire dans le contexte particulier de la restructuration de son réseau déconcentré.

A. LA RESTRUCTURATION DU RÉSEAU, UN CHANTIER DE GRANDE AMPLEUR QUASIMENT MENÉ À SON TERME, MAIS NON SANS DIFFICULTÉ ET SANS ÉCUEIL

L'enquête de la Cour des comptes intègre, de manière inédite, un sondage mené auprès d'un échantillon représentatif de collectivités du bloc communal. Si, globalement, l'appréciation portée sur l'action de la DGFiP est positive, des divergences se font jour entre les communes urbaines et rurales, en particulier sur le maillage territorial du réseau de la DGFiP.

1. Le nouveau réseau de proximité, un projet quasiment achevé mais critiqué par les communes rurales

a) Une restructuration concertée

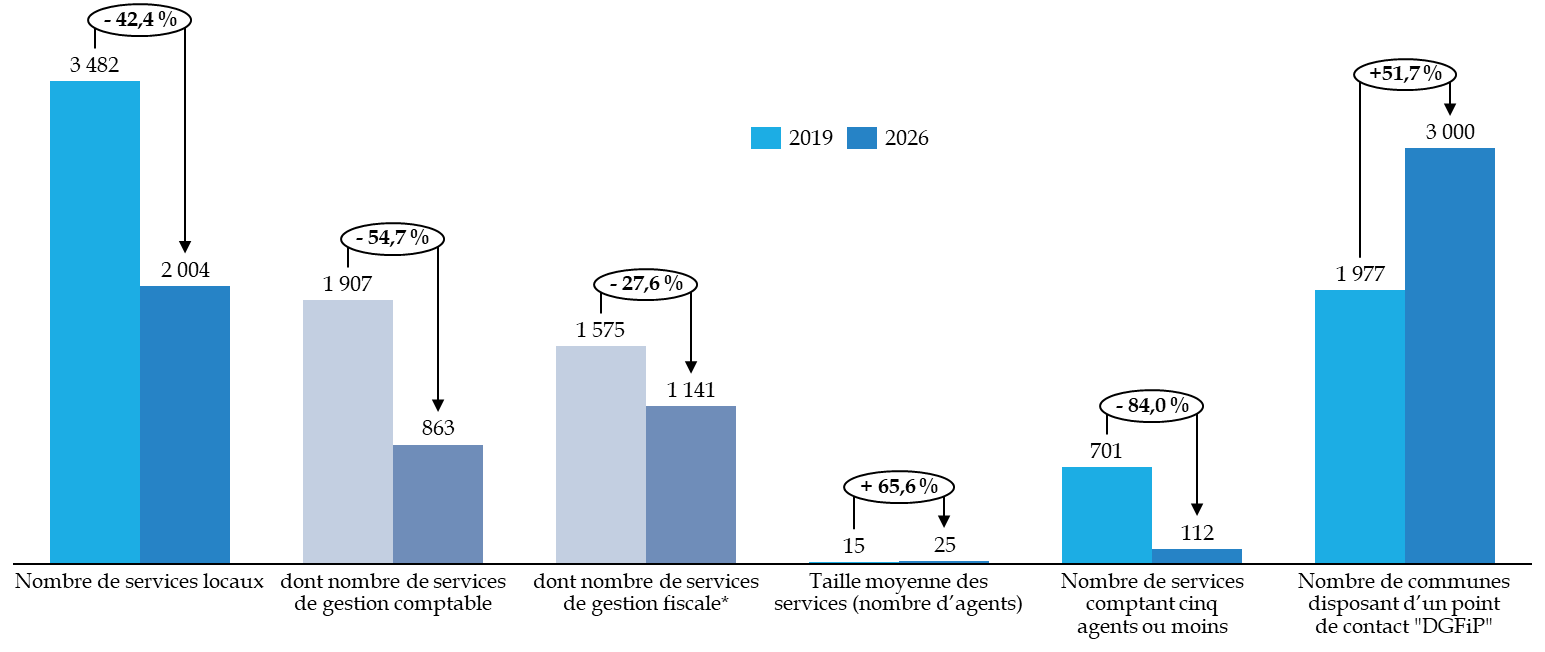

Alors que la mise en place du nouveau réseau de proximité est supposée s'achever en 2026, la Cour des comptes souligne qu'en dépit de l'ampleur de la restructuration, la DGFiP est en avance sur ses objectifs : 97,2 % du réseau cible devait ainsi être atteint à la fin de l'année 2023. Seules demeurent quelques opérations immobilières complexes en région.

Le nombre de services locaux devrait passer de 3 500 à 2 000 tandis que le nombre de communes disposant d'un point de contact « DGFiP » augmenterait de 1 977 à plus de 3 000. Cette évolution est principalement due à la présence de la DGFiP dans les espaces France services (2 601 au mois de novembre 2023) et en mairie (400 permanences).

Évolution du réseau

déconcentré

de la DGFiP entre 2019 et 2026

(projection)

* Services des impôts des entreprises, services des impôts des particuliers, services de publicité foncière et d'enregistrement, pôles de recouvrement spécialisés et trésorerie « amendes ».

Source : commission des finances, d'après les données publiées par la Cour des comptes

Le rapporteur spécial relève qu'une fois n'est pas coutume, la concertation, si souvent galvaudée, n'est pas restée un vain mot dans le cadre de la mise en place du nouveau réseau de proximité. L'enquête de la Cour des comptes a confirmé qu'une large concertation a été menée tant au niveau national qu'au niveau local, avec les organisations syndicales et les élus, sans pour autant parvenir à les convaincre.

Les chartes signées couvrent désormais 71 % de la population et 73 % des communes, et des projets ont pu connaître des évolutions substantielles :

- dans trois départements, 8 ou 9 services locaux supplémentaires ont été créés à l'issue de la concertation, par rapport au projet cible ;

- dans 14 départements, au minimum 5 et au maximum 8 services supplémentaires ont été créés ;

- dans 72 départements, le nombre de services a augmenté de 0 à 5 par rapport au projet cible ;

- dans 11 départements, le nombre de services est resté stable ou a diminué d'une ou deux implantations.

Ainsi, alors que le nombre de services locaux devait initialement passer de 3 500 à 1 760 entre 2019 et 2026, la cible serait désormais d'environ 2 000. 53 antennes provisoires et 263 antennes pérennes supplémentaires ont été créées, en majorité pour pallier les difficultés liées au déplacement des agents dans certains départements, en raison de la reconfiguration du réseau.

Cette dernière se traduira également par une nette diminution du nombre de services locaux comprenant moins de cinq agents. La densification des services est une évolution positive : elle permet de garantir un service financier de qualité dans la durée, en lieu et place de petits services davantage soumis aux aléas des absences, des départs en retraite et des mobilités. Près de 60 % des services déconcentrés qui compteront moins de 5 agents à l'issue de la restructuration du réseau de la DGFiP seront des antennes, et seront donc à la fois proches des usagers et adossées à un service de plus grande échelle.

Force est de constater que le principe longtemps défendu d'une trésorerie par intercommunalité apparaît peu adapté aux réalités territoriales : certaines intercommunalités comptent des dizaines de milliers d'habitants, d'autres à peine quelques milliers. L'abandon de cette grille de lecture trop rigide est donc plutôt un gage d'adaptabilité du réseau de la DGFiP aux particularités d'un territoire.

La signature des chartes doit par ailleurs, et enfin, apporter un peu de stabilité au réseau déconcentré de la DGFiP : la pérennité des nouvelles implantations territoriales est garantie au moins jusqu'au 31 décembre 2026. Cette perspective semble encore trop proche pour le rapporteur spécial, qui estime nécessaire, après les efforts consentis sur le réseau et sur les emplois, d'apporter un peu plus de visibilité aux collectivités territoriales et aux usagers.

b) Des critiques qui reflètent les inquiétudes des communes rurales

Pour autant, concertation n'est pas acceptation. Il y a un décalage significatif entre les constats de la Cour des comptes, plutôt positifs quant au rôle de la DGFiP et la conduite de la restructuration de son réseau, et le ressenti des élus locaux, sur le terrain et au plus près de la vie quotidienne de nos concitoyens.

Ainsi, seulement 32 % des communes rurales interrogées par la Cour considèrent que la nouvelle carte des implantations de la DGFiP est pertinente. Ce taux est porté à 53 % pour les communes non rurales, ce qui reste bien inférieur aux résultats obtenus sur les autres sujets soumis à l'appréciation des communes - à savoir généralement plus de 80 % de satisfaction pour les services remplis par la DGFiP au profit des collectivités du bloc communal.

Ainsi que le souligne la Cour, la fermeture des petites trésoreries locales est souvent vécue comme un symptôme du retrait de l'État dans les territoires et comme la perte d'un expert de proximité sur les questions budgétaires et financières, dans un contexte de surcroît marqué par des tensions quant au recrutement et à la formation des secrétaires de mairie (cf. infra).

Si le déploiement des conseillers aux décideurs locaux peut remédier en partie à ces craintes et « contrebalancer » le sentiment d'abandon parfois ressenti par les communes rurales, encore faut-il que leur répartition soit adaptée aux besoins exprimés par les collectivités.

2. Les conseillers aux décideurs locaux, des interlocuteurs appréciés mais des engagements non tenus quant à leur nombre

Le regard porté sur les CDL est très positif : d'après le sondage réalisé par la Cour des comptes, 90 % des communes ont bien identifié leur conseiller et 92 % apprécient leur action en matière budgétaire, fiscale, comptable et financière. Ce résultat confirme celui de l'enquête menée par la DGFiP, avec un taux de satisfaction de 88,3 % en 2022. 400 000 prestations ont été réalisées par les CDL cette même année, soit en moyenne 500 prestations par conseiller4(*). 54 % de ces prestations ont concerné le conseil budgétaire et comptable (préparation budgétaire, qualité et fiabilisation des comptes), 8 % le conseil fiscal et 8 % les recettes.

Pour autant, le rapporteur spécial regrette que le Gouvernement et la DGFiP n'aient pas tenu leurs engagements, alors même que ces conseillers jouent un rôle primordial auprès des plus petites collectivités, et en particulier auprès des communes rurales. En 2022, 81 % des prestations des CDL ont ainsi été réalisées au profit de communes et 68 % au profit de communes de moins de 3 500 habitants. Or, alors que 1 200 conseillers étaient promis d'ici 2025, la cible a été revue à la baisse, à 993 CDL, 917 conseillers étant déjà en poste au mois de décembre 2023.

C'est d'autant plus curieux que l'enquête de la Cour des comptes met en exergue un déséquilibre dans la répartition de la charge de travail entre les CDL. Alors que la DGFiP estimait qu'un conseiller aurait environ 73 comptes à sa charge, ce nombre est d'environ 46 en moyenne dans les départements de plus d'un million d'habitants et de 80 dans les départements de moins d'un million d'habitants.

La DGFiP doit impérativement conduire une nouvelle évaluation de la cible adéquate du nombre de CDL : les élus locaux sont de plus en plus exigeants à l'égard de leurs conseillers et sont amenés à se tourner de plus en plus vers eux, ce qui pourrait accroître les déséquilibres constatés quant à leur charge de travail. L'évaluation ne doit donc pas se contenter de procéder à des moyennes nationales, mais être beaucoup plus fine et territorialisée.

B. NE LAISSER DE CÔTÉ NI LES COMMUNES RURALES, NI LES POPULATIONS ÉLOIGNÉES DU NUMÉRIQUE

En sus des préoccupations suscitées par le maillage territorial du réseau déconcentré de la DGFiP et par la répartition des conseilleurs aux décideurs locaux, d'autres sujets, qui relèvent du quotidien des élus locaux et de nos concitoyens, soulèvent des inquiétudes. Il s'agit notamment des bases cadastrales et foncières et de l'accompagnement des populations éloignées du numérique.

1. L'accompagnement des secrétaires de mairie, une préoccupation majeure des communes rurales

Les attentes exprimées par les collectivités du bloc communal à l'égard de la DGFiP sont particulièrement fortes du côté des communes rurales, qui s'appuient sur des équipes restreintes et ne disposent que peu, voire pas, d'expertise en interne en matière financière. Elles s'appuient ainsi bien souvent sur les 23 000 secrétaires de mairie, dont 60 % exercent leurs fonctions à temps partiel.

Or, selon les résultats du sondage mené par la Cour des comptes, 56 % des communes - 57 % dans les communes rurales - considèrent que les secrétaires de mairie ne sont pas suffisamment formés sur les sujets budgétaire, financier et comptable. Par ailleurs, les collectivités sont aujourd'hui confrontées à d'importantes tensions de recrutement5(*), 90 % d'entre elles ayant indiqué avoir du mal à recruter un secrétaire de mairie.

Ce sujet peut être rapproché de celui des conseillers aux décideurs locaux : leur répartition territoriale doit intégrer cette mission d'accompagnement et de formation des secrétaires de mairie, au bénéfice de tous. Par exemple, les faire progresser en matière budgétaire pourrait conduire à décharger une partie des CDL des demandes qui leur sont faites lors de la préparation du budget. Les conseillers n'interviendraient plus pour la préparation complète d'un budget mais plutôt sur des points précis, présentant une complexité particulière.

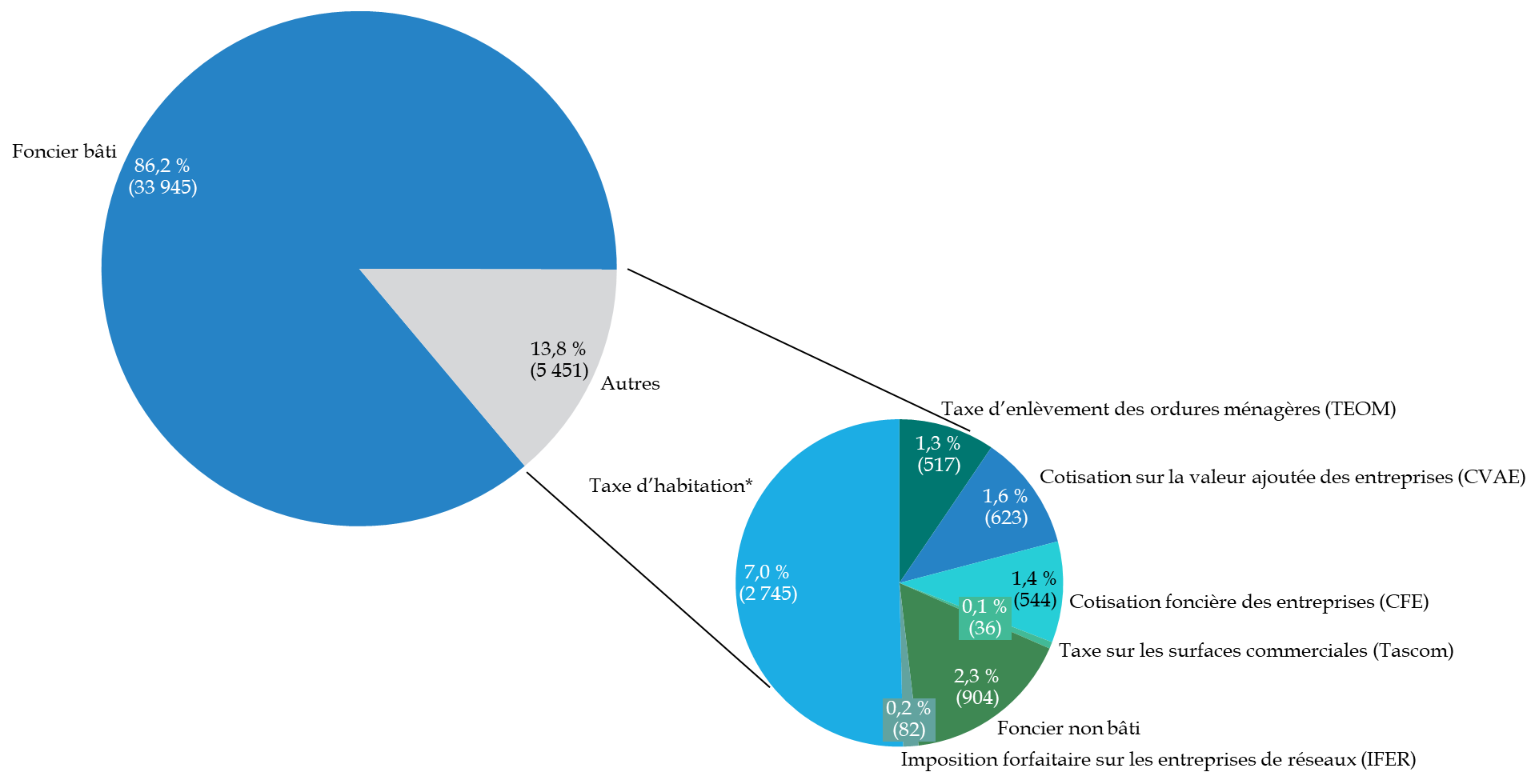

2. Les bases cadastrales, le « marronnier » de la fiscalité locale

Comme le rappelle la Cour des comptes dans son enquête, « la fiabilisation des bases d'imposition de la fiscalité directe locale et la restitution régulière d'informations statistiques sont identifiées comme des enjeux importants dans un contexte où les taxes foncières constituent les principaux impôts dévolus au bloc communal ».

Répartition des impôts et taxes

locaux

perçus par les communes en 2022

* Ce qui comprend également la taxe d'habitation sur les logements vacants et l'effet net des coefficients correcteurs.

Source : commission des finances, d'après les données publiées par la direction générale des collectivités locales, « La fiscalité locale », juin 2023

L'actualisation des bases cadastrales n'est pas un problème nouveau pour le bloc communal ; c'est un sujet ancien, sur lequel on ne progresse que très lentement. La mise à jour des valeurs locatives des locaux professionnels a quant à elle pu susciter quelques interrogations6(*), tandis que celle des locaux d'habitation n'a jamais été véritablement engagée7(*).

La Cour des comptes souligne dans son enquête que les collectivités attendent encore une amélioration des services proposés par la DGFiP en matière foncière et cadastrale, notamment en termes de délais de réponses et d'échanges d'informations. Ces attentes sont particulièrement fortes à l'issue du ressaut important des bases de taxe d'habitation constaté avec les déclarations effectuées sur le service en ligne « Gérer mes biens immobiliers » (GMBI). En effet, si le Gouvernement s'est engagé à identifier les erreurs, qui seront à la charge de l'État, il est impératif que les collectivités disposent le plus rapidement possible de ces informations, pour identifier le caractère pérenne ou non de leurs recettes supplémentaires.

Dès lors, et de manière plus générale, il est nécessaire que la DGFiP soit en mesure de communiquer aux décideurs locaux des informations statistiques précises sur la nature des contribuables assujettis aux taxes foncières8(*). Cet échange peut être réciproque - dans les petites communes, les maires ont souvent une connaissance plus fine du tissu bâti que l'administration fiscale.

3. Garantir le meilleur accompagnement aux populations éloignées du numérique

Certains de nos concitoyens, éloignés du numérique, sont aujourd'hui dans l'incapacité d'effectuer leurs démarches par internet, tandis que les services sont parfois difficilement joignables par téléphone : dans ce contexte, il est impératif de conserver un accueil physique des contribuables, avec une haute qualité de service. Sept millions de personnes ont été accueillies aux guichets des services déconcentrés de la DGFiP en 2023, alors que le prélèvement à la source et la suppression de la taxe d'habitation sur les résidences principales avaient conduit à anticiper une baisse de la fréquentation.

Ce chiffre, très élevé, s'explique aussi par les inquiétudes suscitées par la nouvelle obligation déclarative sur le service en ligne GMBI, ce qui a de nouveau illustré la crainte que peut susciter, chez une partie de nos concitoyens, des démarches entièrement dématérialisées, à réaliser sans l'appui d'un accompagnement personnalisé9(*). Il est important de rappeler que, selon la Défenseure des droits, 13 millions de personnes connaissent des difficultés d'accès aux services numériques, un nombre qui stagne depuis 2019, « les laissés pour compte de la dématérialisation étant toujours aussi nombreux »10(*).

Il est par exemple paradoxal que le Gouvernement, pour vanter l'accessibilité des services publics, enjoigne aux usagers de consulter des cartes dématérialisées des points d'accueil de proximité ou des espaces France services. Ainsi, et ayant plusieurs fois abordé le sujet dans ses rapports budgétaires sur la mission « Gestion des finances publiques », le rapporteur spécial ne peut que partager la recommandation de la Cour des comptes appelant à compléter les outils de recensement de la satisfaction des usagers avec des enquêtes permettant de mesurer les difficultés d'accès de certaines populations éloignées des outils dématérialisés.

À cet égard, la participation de la DGFiP aux espaces France services apparaît cruciale pour continuer d'accompagner les populations les plus fragiles, celles qui sont éloignées du numérique ou encore les contribuables dont la situation fiscale ne rentre pas dans les dispositifs de déclaration « standards ». Le rapporteur spécial soutient donc pleinement la recommandation de la Cour des comptes appelant la DGFiP à conforter sa participation à ces espaces, dans une démarche de mutualisation des moyens, et en étant attentif aux besoins exprimés.

Contribution de la DGFiP aux espaces France services

Le financement des dispositifs France services repose sur plusieurs opérateurs. La DGFiP y contribue à hauteur de 13,8 % de l'enveloppe totale, pour 11 % environ des sollicitations d'usagers. En absolu, sa contribution progresse, puisqu'elle est passée de 4,6 millions d'euros en 2022 à 5,1 millions d'euros en 2023, avec une projection à 7,4 millions d'euros en 2026.

Source : enquête de la Cour des comptes

Un tiers des communes considère que la participation de la DGFiP aux espaces France services est encore insuffisante. Ces espaces permettent pourtant de ramener les services publics au plus près de la population et de la vie quotidienne de nos concitoyens, un enjeu primordial pour remédier aux fractures territoriales.

TRAVAUX DE LA

COMMISSION :

AUDITION POUR SUITE À DONNER

Réunie le mercredi 31 janvier 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a procédé à l'audition pour suite à donner à l'enquête de la Cour des comptes, transmise en application de l'article 58-2° de la LOLF, sur l'action de la direction générale des finances publiques auprès du bloc communal.

M. Claude Raynal, président. - Nous procédons ce matin à l'audition pour suite à donner à l'enquête de la Cour des comptes, réalisée à la demande de notre commission en application du 2° de l'article 58 de la loi organique relative aux lois de finances (Lolf), sur l'action de la direction générale des finances publiques (DGFiP) auprès du bloc communal.

C'est un sujet qui intéresse tout particulièrement le Sénat dans la mesure où la DGFiP est un acteur majeur du fonctionnement financier des communes et de leurs établissements publics. Le recouvrement des recettes, la mise à disposition des ressources financières qui en découlent, le paiement des dépenses, la tenue des comptes et la gestion des bases cadastrales font notamment partie de ses missions. Il est impossible de ne pas mentionner non plus la capacité d'adaptation dont la DGFiP a fait preuve pendant la crise de la covid-19: elle a continué à recouvrer les impôts tout en organisant la distribution des aides du fonds de solidarité, ce dans des conditions remarquables.

Depuis plusieurs années, la DGFiP s'est engagée dans la restructuration de son réseau, avec des impératifs contradictoires. Le projet de « nouveau réseau de proximité » (NRP) doit à la fois conduire à une réduction du nombre de services déconcentrés et se traduire par une augmentation du nombre de communes dans lesquelles la DGFiP est présente. Ce double impératif s'accompagne par ailleurs de la mise en place de nouveaux interlocuteurs pour les élus locaux, comme les conseillers aux décideurs locaux (CDL). Ces évolutions, sources d'inquiétudes pour de nombreux élus, nous ont conduits à demander à la Cour des comptes une évaluation de l'action de la DGFiP auprès des collectivités territoriales, et en particulier auprès du bloc communal.

C'est dans ce contexte que nous recevons ce matin Mme Carine Camby, présidente de la première chambre de la Cour des comptes, qui nous présentera les principales conclusions de cette enquête.

Le rapporteur spécial de la mission « Gestion des finances publiques et des ressources humaines », Claude Nougein, nous indiquera ensuite les principaux enseignements qu'il en tire.

Pour nous éclairer sur le sujet, mais aussi répondre aux observations de la Cour et aux remarques du rapporteur spécial, je céderai ensuite la parole successivement à MM. Antoine Magnant, directeur général par intérim de la DGFiP, Jacques Oberti, président de la communauté d'agglomération du Sud-Est toulousain, dit Sicoval, maire d'Ayguesvives et administrateur d'Intercommunalités de France, et Bertrand Hauchecorne, maire de Mareau-aux-Prés et membre du conseil d'administration de l'Association des maires ruraux de France (AMRF).

À l'issue des débats, je demanderai aux membres de la commission des finances leur accord pour publier l'enquête remise par la Cour des comptes.

Je rappelle enfin que cette audition est retransmise sur le site internet du Sénat.

Mme Carine Camby, présidente de la première chambre de la Cour des comptes. - Le présent rapport répond à la saisine du premier président de la Cour des comptes, M. Pierre Moscovici, qui en a approuvé la réalisation le 27 février dernier. Des échanges ont alors eu lieu entre le rapporteur spécial, M. Claude Nougein, et l'équipe de la première chambre, afin d'arrêter le cadre général et la liste des thématiques du rapport.

Je commencerai par évoquer un point de méthode. Parmi les raisons qui ont motivé le président Raynal à saisir la Cour des comptes figurait sans doute une inquiétude sur le devenir du service rendu par la DGFiP aux collectivités. Cette inquiétude se comprend aisément : la DGFiP était alors en train de conduire le resserrement de son réseau déconcentré, résultant en la fermeture d'un certain nombre de petites trésoreries.

Il convenait donc d'établir les effets de ce resserrement en répondant à diverses questions, les premières ayant trait à la mise en oeuvre du projet : combien de fermetures de trésorerie ou de services ont été effectuées par la DGFiP ? Comment cela s'est-il passé ? Quelle organisation nouvelle a été mise en place ?

Une autre interrogation concernait les missions mêmes de la DGFiP auprès du bloc communal : ces changements structurels ont-ils eu un impact sur la qualité du service rendu aux communes, notamment celles qui sont situées en zone rurale ?

Pour répondre à ces interrogations, notre équipe de travail a collecté des informations chiffrées et non chiffrées, mené des entretiens et effectué des déplacements. Nous avons aussi tenu à consulter les communes et leurs groupements au moyen d'un sondage, qui a permis de recueillir l'avis des collectivités sur la qualité du service rendu par la DGFiP. Nous avons constitué un échantillon selon les règles en usage sur le plan statistique, de sorte que le résultat, inséré en annexe du rapport, peut être considéré comme représentatif.

J'en viens au fond du sujet. Je présenterai d'abord l'action de la DGFiP auprès du bloc communal et la qualité perçue de cette action ; j'évoquerai ensuite l'impact du resserrement du réseau déconcentré de la DGFiP au travers du projet NRP ; enfin, je déclinerai les recommandations permettant de consolider l'action de la DGFiP, en particulier du point de vue de la relation avec les collectivités du bloc communal.

Commençons par les actions menées par la DGFiP auprès du bloc communal, comme d'ailleurs auprès des autres collectivités locales. À cette occasion, je vous présenterai les indicateurs dont nous disposons pour mesurer l'efficacité de cette action et la manière dont les communes et leurs groupements perçoivent la qualité des services rendus par la DGFiP.

Cette dernière exerce à la fois des missions fiscales - assiette et recouvrement des impôts, des taxes et des autres recettes publiques - et des missions de gestion publique - contrôle et paiement de dépenses de l'État, des collectivités territoriales et des hôpitaux, tenue des compatibilités.

En 2019, le réseau déconcentré de la DGFiP comprenait exactement 3 499 services implantés sur le territoire national. Leur nombre devait être réduit à 1 761 à l'issue du projet NRP, soit une baisse de près de la moitié à l'horizon 2025. À l'échelle nationale, cette administration compte environ 93 000 agents, dont 85 % travaillent au sein du réseau déconcentré.

La DGFiP est un acteur majeur du fonctionnement financier des collectivités et de leurs établissements publics en ce qu'elle recouvre les recettes des collectivités, met à disposition les ressources financières qui en découlent, paye leurs dépenses, tient leurs comptes et gère les bases cadastrales.

Ces missions prennent d'autant plus d'importance auprès du bloc communal, et singulièrement auprès des communes rurales, la grande majorité d'entre elles ne disposant pas toujours de ressources humaines bien formées dans ces domaines techniques.

Concernant les recettes fiscales que l'État recouvre pour le compte des collectivités, le montant des avances de fiscalité directe locale versées en 2022 aux communes, syndicats et établissements publics de coopération intercommunale (EPCI) s'est élevé à plus de 69 milliards d'euros.

Les impôts directs locaux sur rôles - taxe foncière, taxe d'habitation sur les résidences secondaires (THRS) et cotisation foncière des entreprises (CFE) -, sont la principale ressource du bloc communal en 2022, s'élevant à 45,8 milliards d'euros. S'y ajoutent les fractions de TVA leur étant affectées ou les impôts auto-liquidés, tels que la cotisation sur la valeur ajoutée des entreprises (CVAE), en cours de suppression.

Le sondage effectué par la Cour des comptes à l'occasion de cette enquête confirme une bonne perception par les collectivités du respect du calendrier de versement. Les communes regrettent cependant de ne pas toujours disposer, lors de l'élaboration de leur budget, du montant des dotations qui leur seront attribuées, ces informations pouvant leur être communiquées assez tardivement, alors que le budget est déjà élaboré. De ce point de vue, les modifications des indicateurs financiers servant à la répartition des dotations et des fonds de péréquation, dont on doit l'introduction aux lois de finances initiales pour 2021 et pour 2022, suscitent des demandes d'explication de la part des collectivités.

Enfin, s'agissant du recouvrement des recettes non fiscales et des amendes, l'une des associations d'élus consultées par la Cour a fait part d'un besoin accru d'échanges d'informations entre les collectivités et les services de la DGFiP, bien en amont de la demande d'admission en non-valeur des créances devenues irrécouvrables.

Ce besoin d'information s'exprime aussi à l'égard d'un autre aspect majeur de l'action de la DGFiP auprès du bloc communal, celui du paiement de leurs dépenses et de la tenue de leurs comptes. Si les délais de paiement des dépenses par le comptable n'appellent pas de commentaires particuliers, la tenue des comptes fait actuellement l'objet de projets de modernisation très structurants, tels que le compte financier unique, le passage à l'instruction budgétaire et comptable M57 ou l'expérimentation de la certification des comptes locaux, qui a révélé des marges de fiabilisation des comptes assez importantes. Plus des deux tiers des communes interrogées expriment une attente forte d'accompagnement par la DGFiP sur le passage à l'instruction M57.

La tenue des bases cadastrales et leur fiabilisation constituent également une mission centrale des services fonciers des directions départementales des finances publiques (DDFiP). La DGFiP a mis en place le service en ligne « Gérer mes biens immobiliers ». Depuis 2023, les particuliers doivent ainsi mettre à jour leur situation concernant l'occupation de ces biens. D'après la DGFiP, la première mise en oeuvre de cette obligation s'est traduite par un ressaut important des bases de taxe d'habitation (TH), notamment sur les résidences secondaires, et, dans une moindre mesure, de taxe d'habitation sur les logements vacants (THLV). Ce ressaut a été notifié sans explication suffisante à l'automne 2023 aux collectivités locales ; il relève, dans une proportion qui reste à déterminer, soit d'une régularisation des bases, avec un effet pérenne, soit de déclarations erronées.

Le Gouvernement s'est engagé à identifier et à corriger rapidement les erreurs qui seront à la charge de l'État. Une information rapide des collectivités est cependant nécessaire pour identifier le caractère pérenne ou non de ces recettes supplémentaires. Sur ce sujet, les collectivités interrogées par la Cour attendent encore une amélioration des services proposés par l'administration fiscale en matière foncière et cadastrale, notamment en termes de délais de réponse et d'échanges d'informations. Dans les petites communes, les maires ont souvent une meilleure connaissance que la DGFiP du tissu bâti et peuvent contribuer, eux aussi, à une fiabilisation des bases.

J'en viens maintenant au resserrement en cours du réseau territorial de la DGFiP à l'occasion du projet NRP. Le 6 juin 2019, le ministre chargé des comptes publics a annoncé la mise en oeuvre d'une « géographie revisitée » - selon ses propres mots - des implantations de la DGFiP. Ce nouveau projet a été renommé « nouveau réseau de proximité ».

Il répondait à un double constat. Premièrement, l'accueil des usagers, notamment des particuliers, devait être modernisé, compte tenu du développement des outils numériques. Deuxièmement, les réorganisations précédentes du réseau de la DGFiP, marquées chaque année par la fermeture de petites trésoreries locales, ne se situaient ni dans un plan ni dans calendrier d'ensemble. On ne disposait donc d'aucune visibilité sur les résultats souhaités dans ce domaine.

Conformément au contrat d'objectifs et de moyens (COM) de la DGFiP, le nombre total de communes comportant des points assurant une présence physique de la DGFiP, même de façon temporaire, devait initialement être porté de 2 000 à 2 570 à la fin de l'année 2023, soit une augmentation de 30 %. Aujourd'hui, cet objectif est largement dépassé : à la fin de l'année 2022, 2 975 communes comportaient une présence de la DGFiP ; ce nombre devait même passer à environ 3 000 fin 2023.

Parallèlement, le nombre de postes comptables devait diminuer de moitié, passant de 3 500 à 1 761 à l'issue des opérations de réorganisation prévues de façon échelonnée jusqu'en 2025. Cet objectif a presque été atteint. De nouvelles structures, les services de gestion comptable (SGC), regroupent désormais les anciennes trésoreries locales. De plus, un nouveau métier a été créé, celui de conseiller aux décideurs locaux, pour apporter aux élus un soutien dans les domaines financier, fiscal, budgétaire et comptable.

Cette apparente contradiction entre le resserrement du réseau comptable et l'augmentation du nombre de communes comportant une présence de la DGFiP tient au développement de 2 600 points de proximité dans les espaces France Services et de 400 permanences dans les mairies. Les usagers ont également désormais la possibilité de régler leurs dettes fiscales dans le réseau des buralistes, grâce à 15 000 points comptabilisés à la mi-octobre 2023.

La démarche engagée par la DGFiP dans la préparation et la mise en oeuvre de ce projet repose sur trois points essentiels. Tout d'abord, cette démarche est à la fois globale, pluriannuelle et concertée. Elle s'appuie sur des cibles chiffrées d'implantation de nouveaux services jusqu'en 2026. Cependant, l'essentiel des réorganisations est intervenu entre 2020 et 2023 ; seules quelques opérations immobilières encore complexes restent à mener en région.

Ces cibles ont fait l'objet d'une large concertation avec les élus locaux, les organisations syndicales et l'ensemble des agents de la DGFiP, sur la base de cartes des implantations projetées. Les organisations syndicales désapprouvaient initialement la réforme dans la mesure où elle entraînait des suppressions d'emploi. Reste que la concertation, conduite par les directeurs locaux de la DGFiP en lien avec les préfets, a été menée à bien.

Les schémas cibles ont ensuite pu être formalisés dans des chartes départementales, préparées par le directeur départemental des finances publiques et présentées aux élus. Ces chartes n'ont pas été signées dans tous les départements, mais la concertation a néanmoins permis de faire évoluer assez significativement les projets initiaux, avec la création de 180 accueils de proximité supplémentaires et une réévaluation de 15 % du nombre de services propres de la DGFiP, si l'on tient compte des antennes créées.

Le déploiement du nouveau réseau de proximité est donc en passe d'être achevé et respecte globalement les objectifs de la réforme et le calendrier prévu. Le taux de resserrement du réseau visait initialement la suppression de la moitié des structures par rapport à 2019. Aujourd'hui, on se situe un peu en deçà de cet objectif, la diminution n'étant que de 42 %. La concertation avec les élus a permis de maintenir des services dans des territoires peu densément peuplés et de créer 53 antennes provisoires et 263 antennes pérennes.

Ces réorganisations ont également permis de regrouper les effectifs dans des structures plus grandes. Symétriquement, le nombre de toutes petites structures a diminué, renforçant la capacité de la DGFiP à garantir, sur l'ensemble du territoire, une qualité de service plus homogène. Sur les 600 services de moins de 5 agents qu'on comptait en 2016, seule une centaine subsistera après la réforme, dont 60 % seront des antennes de services plus importants.

En parallèle, la participation de la DGFiP au réseau France Services s'est révélée conforme aux prévisions : à la fin de l'année 2023, sa présence devrait être effective dans plus de 2 600 maisons labellisées. Ces espaces couvrent majoritairement les zones rurales et les quartiers prioritaires de la politique de la ville (QPV).

Ces résultats chiffrés, globalement conformes avec les objectifs, doivent être lus en regard de la perception qu'en ont les collectivités. D'après notre sondage, les communes rurales interrogées expriment de fortes réticences à l'égard de cette nouvelle carte des implantations : 31 % d'entre elles seulement considèrent qu'elle est tout à fait ou plutôt pertinente. La fermeture des petites trésoreries locales a été perçue comme un symptôme du retrait de l'État sur les territoires, dans un contexte de tensions sur le recrutement et la formation des secrétaires de mairie. Dès lors, le resserrement du réseau doit être mis en perspective avec la qualité du service rendu et sa perception par les collectivités locales, point qui ne pourra être pleinement évalué qu'au terme du déploiement des CDL et des services de gestion locale.

Les nominations des CDL ont progressé à un rythme soutenu ces trois dernières années : sur l'ensemble du territoire national, 917 des 993 agents prévus étaient en poste en décembre 2023. Toutes les collectivités du bloc communal devraient, à terme, disposer d'un CDL référent, celui-ci pouvant cependant être l'interlocuteur de plusieurs EPCI. Notre sondage indique que les CDL sont bien identifiés par 90 % des collectivités, notamment en milieu rural où ils jouent un rôle crucial auprès des secrétaires de mairie. Leur action de conseil en matière budgétaire, fiscale et comptable est également appréciée par 90 % des collectivités interrogées.

J'en viens au troisième point de ma présentation. Il ressort de notre enquête que la DGFiP a engagé une transformation profonde de son réseau et que plusieurs points méritent une attention particulière. S'il est encore prématuré de dresser le bilan définitif des opérations de restructuration, l'ambition de la réforme, son calendrier, la démarche de concertation et l'ampleur des transformations menées méritent d'être relevés.

Les collectivités interrogées par la Cour appellent à une certaine vigilance sur la qualité du service rendu par la DGFiP dans le cadre de ce réseau resserré. Les attentes sont particulièrement importantes dans les communes rurales, surtout dans celles de moins de 3 500 habitants : les équipes sont restreintes et connaissent d'importantes difficultés de recrutement. Les besoins en formation des secrétaires de mairie sur les sujets budgétaires, fiscaux et financiers sont grands, dans un contexte d'importantes difficultés de recrutement.

Nous adressons trois recommandations au ministère de l'économie et des finances.

Premièrement, il conviendrait de réaliser, dès 2024, un bilan du déploiement des CDL et de leur articulation avec les SGC au regard des attentes des élus et de leur relation avec eux. La nouvelle organisation peut parfois donner lieu à des malentendus ou des incompréhensions sans doute temporaires du côté des collectivités : qui est le bon interlocuteur ? Est-ce le conseiller auprès des communes ou bien le nouveau SGC ? Quel est le rôle exact de chacun ? Ces ambiguïtés tiennent naturellement au caractère encore récent de la réforme, mais les pratiques sont variables d'un territoire à l'autre. En dresser le bilan permettra donc de mieux cadrer l'action de chacun et donnera aux élus une vision plus claire du rôle de leurs interlocuteurs.

Deuxièmement, il y a lieu de conforter la participation de la DGFiP aux espaces France Services, notamment grâce à leur accueil dans les locaux des DDFiP - pour l'instant inexistant -, à l'affectation de plus d'agents de la DGFiP comme animateurs et au réexamen des niveaux d'engagement en fonction des besoins exprimés.

Troisièmement, il serait bon de compléter les outils de recensement de la satisfaction des usagers par des enquêtes permettant de mesurer les difficultés d'accès des populations qui, dans les territoires ruraux comme ailleurs, peinent à utiliser les outils dématérialisés dont dispose la DGFiP. Or, il se trouve que ce sont les usagers sondés qui sont les plus à l'aise dans l'utilisation des outils numériques et dans leurs relations avec l'administration. Il est donc essentiel de renforcer l'« aller vers » au bénéfice des populations les plus éloignées des outils numériques. D'ailleurs, une campagne de communication spécifique permettrait à ces publics de savoir où se trouvent les nouveaux guichets d'accueil de proximité.

M. Claude Nougein, rapporteur spécial. - Je remercie la Cour des comptes pour ses travaux, qui nous permettent d'apprécier l'action de la DGFiP auprès de nos communes et de nos intercommunalités. C'est un sujet du quotidien, les sénateurs des provinces « profondes » le savent, mais cela concerne en réalité l'ensemble des maires, qu'ils soient élus de zones rurales ou de zones urbaines.

L'enquête menée par la Cour des comptes, qui s'est en partie appuyée sur un sondage effectué auprès d'un échantillon représentatif du bloc communal, procède d'une méthode de travail inédite, gagnant à être généralisée. Dans l'évaluation de nos politiques et de nos services publics, il est encore trop rare de demander leur avis aux premiers concernés.

Deux éléments ont rendu ce sondage d'autant plus nécessaire.

D'une part, nous ne disposons aujourd'hui que des évaluations conduites par la DGFiP elle-même sur la qualité des services rendus aux collectivités territoriales. Nous ne doutons pas de l'impartialité de ces évaluations, mais il est toujours utile de pouvoir disposer d'une autre source d'informations. En l'espèce, les résultats de la DGFiP et de la Cour des comptes sont cohérents et très positifs, à une ou deux exceptions près - j'y reviendrai.

D'autre part, ce sondage intervient à un moment opportun : la DGFiP, qui accomplit des missions essentielles pour les communes et les intercommunalités, est en pleine transformation. On a parfois l'impression que c'est le cas depuis sa création et qu'il n'y a jamais eu de véritable stabilisation. Mais, entre la restructuration du réseau et la mise en place de nouveaux interlocuteurs pour les élus locaux, ce sont des changements qui prennent du temps.

Fait rare, la Cour des comptes porte un regard globalement positif non seulement sur la restructuration engagée par la DGFiP, mais aussi sur la méthode employée et sa mise en oeuvre.

Je commencerai par parler de la restructuration. La DGFiP, c'est près de 79 000 agents travaillant dans les services déconcentrés, environ 1 800 postes comptables et une présence assurée dans près de 3 000 communes. Ainsi, la diminution prévue du nombre de services déconcentrés de plus de 50 %, entre 2019 et 2026, s'accompagne d'une augmentation du nombre de points de contact, via les permanences dans les mairies ou les espaces France Services.

Si ces deux évolutions peuvent apparaître contradictoires, elles me semblent de bonne politique. En effet, les usagers doivent pouvoir disposer d'un point de contact près de chez eux, mais il n'est pas forcément nécessaire de tenir une trésorerie par intercommunalité ; c'est d'ailleurs ce qu'avait proposé le ministre du budget par le passé.

Ce principe apparaît en effet un peu trop rigide, alors que les intercommunalités ont des tailles très différentes. Dans mon département, par exemple, il existe une trésorerie pour une agglomération de 110 000 habitants et une autre pour une intercommunalité de 5 000 personnes. Augmenter le nombre moyen d'agents par service, c'est aussi s'assurer que les départs en retraite ne remettront pas en cause la pérennité des postes comptables.

Quelques mots sur la méthode. Chaque année, lors de l'examen du projet de loi de finances (PLF) et des crédits alloués à la DGFiP, nous parlons de son « nouveau réseau de proximité ». Cette expression marketing devait refléter le changement de méthode intervenu en 2019 : finies les restructurations à l'aveugle et au coup par coup ; place à la concertation avec les élus locaux, les agents et les organisations professionnelles.

Les résultats de l'enquête de la Cour des comptes montrent que le changement de méthode, annoncé à grand renfort de communication par le Gouvernement de l'époque, a bien eu lieu. Pour une fois, la concertation n'est pas restée un vain mot : la signature des chartes avec les départements et les intercommunalités s'est traduite par la création de 180 accueils de proximité supplémentaires, par rapport au schéma initial. La Cour cite les exemples du Finistère et des Pyrénées-Atlantiques. MM. Oberti et Hauchecorne pourront nous donner l'appréciation d'Intercommunalités de France et de l'AMRF sur cette coopération.

J'en viens enfin à la mise en oeuvre du NRP. Les résultats du sondage sont à cet égard très révélateurs. Alors que les communes se montrent globalement satisfaites des services rendus par la DGFiP, les résultats s'inversent lorsqu'elles sont interrogées sur la nouvelle cartographie du réseau de la DGFiP. En effet, 32 % des communes rurales et 53 % des communes non rurales sont satisfaites de la nouvelle carte des implantations des services de gestion comptable.

L'AMRF fera peut-être écho à l'explication qui me semble devoir être faite de ce résultat. Pour les petites communes en particulier, la fermeture d'une trésorerie, c'est un nouveau service de l'État qui s'en va, un nouveau signe de son retrait ; quelquefois, c'est même ressenti comme un drame. Pour les communes rurales, qui ne disposent pas de services entiers consacrés à la gestion administrative et financière, beaucoup repose sur les secrétaires de mairie. Ils ont ainsi l'impression de perdre un expert de proximité.

L'installation des CDL doit permettre de répondre pour partie à ces préoccupations et de contrebalancer ce sentiment d'abandon. Les CDL ont vocation à devenir les interlocuteurs privilégiés des ordonnateurs des collectivités territoriales : chaque commune disposerait d'un conseiller référent, un conseiller pouvant être l'interlocuteur de plusieurs communes et intercommunalités.

À la fin de l'année 2023, 917 CDL étaient en poste ; on en attend 993 à l'issue du déploiement de ce nouveau réseau. Le sondage mené par la Cour des comptes illustre le haut niveau de satisfaction des communes à l'égard des CDL, qui pourraient toutefois être encore plus présents auprès des secrétaires de mairie, notamment pour l'élaboration du budget. Le Gouvernement nous avait promis 1 200 CDL lors de l'annonce du projet NRP. Je souhaiterais que M. Magnant puisse nous expliquer l'écart entre cet objectif initial et la cible actuelle, désormais fixée à un peu moins de 1 000 CDL. Comment l'expliquer ? Par ailleurs, la Cour des comptes souligne de fortes disparités en termes de charges de travail entre conseillers, suivant leur affectation. La DGFiP partage-t-elle ce constat ?

Je veux enfin évoquer les services rendus par la DGFiP aux communes et aux intercommunalités, en m'attardant sur deux points de vigilance.

Le premier concerne la gestion des bases cadastrales - c'est un marronnier, comme on dit dans la presse. Les communes ne sont pas pleinement satisfaites des services rendus par la DGFiP en matière cadastrale et foncière. L'AMRF et Intercommunalités de France pourront le confirmer : l'actualisation des bases cadastrales n'est pas un problème nouveau pour le bloc communal ; c'est un sujet ancien, sur lequel on ne progresse que très lentement. La DGFiP envisage-t-elle de proposer de nouveaux services aux communes dans ce domaine ? Quel bilan provisoire tirez-vous du projet Foncier innovant, notamment après les difficultés rencontrées cet été autour de l'interface en ligne « Gérer mes biens immobiliers » ?

Le second point de vigilance porte sur la satisfaction des usagers, au-delà des maires et des communes. La troisième recommandation de la Cour des comptes reprend un propos que nous énonçons chaque année dans nos rapports budgétaires : la dématérialisation ne doit pas conduire à laisser de côté les publics les plus éloignés du numérique - en ce domaine, n'allons pas trop vite. Monsieur Magnant, qu'avez-vous mis en place au sein de la DGFiP pour répondre à ces préoccupations ?

M. Antoine Magnant, directeur par intérim de la direction générale des finances publiques. - Je vous remercie d'avoir pris l'initiative de saisir la Cour des comptes sur ce sujet, qui nous semble naturellement très important et met en exergue la proximité et la densité des relations quotidiennes entre la DGFiP et l'ensemble des collectivités territoriales, à commencer par les communes et les intercommunalités, sans oublier les autres collectivités locales auxquelles nous nous efforçons de rendre un service identique.

Comme l'a indiqué M. Nougein, le rapport de la Cour des comptes met en lumière un bilan que je qualifierais pour ma part de positif, étant donné l'échelle de valeurs de la Cour des comptes.

En 2019, nous avons changé de cap dans la manière d'organiser notre réseau et nos évolutions territoriales, ce pour plusieurs raisons. Nous avons fait le constat d'un modèle à bout de souffle : les diminutions d'emploi considérables, telles que votées en loi de finances, se sont caractérisées par une diminution de nos effectifs de près de 40 % en un peu plus de vingt ans. Ce n'est pas sans conséquence sur la qualité du service public rendu et la capacité à mobiliser des équipes. En effet, celles-ci avaient du mal à se projeter dans le cours, le moyen et même le long terme, tant en ce qui concerne la finalité de leurs missions que l'endroit où ils devaient les exercer.

Nous avons réussi à nous placer dans une logique pluriannuelle, que nous n'étions pas parvenus à mettre en oeuvre jusqu'alors. Nous raisonnions suivant un principe de stricte annualité, nous conduisant à identifier un certain nombre de trésoreries qui pouvaient être fermées. C'était l'une des sources d'économies d'emploi que nous avions l'obligation de mettre en oeuvre.

Nous avons changé de cap dans les missions que la DGFiP réalise au profit des collectivités territoriales en modifiant largement notre organisation. Les missions d'exécution comptable, en recettes et en dépenses, sont concentrées dans des équipes densifiées, ce qui garantit d'assurer le service public dans la durée, sans que les éventuels rabots successifs ne viennent mettre en cause la pérennité des implantations et des équipes.

Nous avons également créé un nouveau métier, celui de conseiller aux décideurs locaux, destiné à garantir la qualité et la proximité du conseil financier aux collectivités, aux élus et aux secrétaires de mairie et, dans le meilleur des cas, à les améliorer. C'est un métier fondamentalement nouveau visant à affecter des agents à cette seule mission, alors qu'elle n'était auparavant pas exécutée à plein temps par les trésoriers de la DGFiP. On compte aujourd'hui environ 1 000 agents. Autrement dit, l'État a investi des emplois dans une administration en réduction, au bénéfice de ses interlocuteurs du quotidien et, plus généralement, des Français.

Comme l'a indiqué le rapporteur spécial, l'objectif initial de 1 200 CDL a été revu à la baisse. Néanmoins, je n'exclus pas que nous continuions à augmenter le nombre d'agents. Le rapport de la Cour des comptes et les interventions des uns et des autres peuvent mettre en lumière le besoin de faire évoluer les effectifs, généralement à la hausse, dans la mesure des moyens que la représentation nationale nous donnera. Il y a également lieu d'améliorer la disponibilité des agents dans tel ou tel endroit. Voilà où nous en sommes, mais sachez que nous pouvons aller plus loin si nous identifions un besoin réel ou une insuffisance de qualité et de disponibilité des CDL, et si nous arrivons à recruter les ressources nécessaires. Il vaut mieux disposer d'un tout petit peu moins d'agents avec un degré d'expertise et de disponibilité supérieur que davantage d'agents n'étant pas capables d'apporter un conseil au niveau que vous êtes en droit d'attendre.

La présidente Camby l'a indiqué, la méthodologie dans la projection à long terme et la conduite de la concertation, tant à l'échelle nationale que locale, sont nouvelles. Les premières semaines ont été quelque peu mouvementées ; on doutait en effet de notre capacité à rendre crédible cette ambition, ainsi que dans la capacité de conviction sur place de chacun des élus. Mais l'ambition était forte et la réorganisation a bel et bien été réalisée - cela n'allait pas de soi, d'autant que nous avons dû traverser la crise du covid.

Mme Camby a évoqué à plusieurs reprises les sondages réalisés. Monsieur le rapporteur spécial, depuis la mise en place de cette réforme, nous interrogeons de manière systématique l'ensemble des maires sur la qualité perçue du conseil aux décideurs locaux - 85 % sont satisfaits - et du service de gestion comptable - le taux de satisfaction est de 80 %.

D'un point de vue technique, nous procédons non pas à un sondage, qui repose sur un échantillon, mais à une interrogation générale. C'est la délégation interministérielle de la transformation publique (DITP) qui, sur la base d'un dispositif existant depuis une quinzaine d'années, recueille les avis : chaque année, on interroge un panel de Français sur les relations entretenues avec les services publics de l'État - il s'agit du baromètre Delouvrier, rendu public chaque début d'année. Ces sondages couvrent une durée très longue, ce qui permet de mesurer les évolutions. Ainsi, depuis l'origine, notamment ces cinq dernières années, la DGFiP est désignée comme l'administration préférée des Français, partageant sa place sur le podium avec la police nationale.

Bref, cette pratique du sondage est systématique et structurante. Elle est essentielle pour nous. Se fonder sur un miroir déformant, c'est la garantie de biais de réflexion et de décisions qui, par principe, sont très mal orientées.

Les tenants de cette profonde évolution organisationnelle des métiers méthodologiques et de nos interrelations avec les élus ont bien été mis en oeuvre dans les délais, en dépit du covid.

Quelle suite donner à cette réforme ? Cette année, pour la première fois depuis le début du millénaire, les effectifs de la DGFiP connaîtront une évolution positive, quoique légère. Nous pourrons nous satisfaire de la même situation en 2025. Notre objectif pour les deux années à venir est très clair. Nous devons consolider les organisations, les méthodologies de travail et les résultats. Consolider, c'est non seulement mieux mesurer et mieux former, mais c'est aussi améliorer les éléments et les situations pouvant poser des difficultés.

Nous allons continuer, chaque année, à faire le bilan du déploiement des CDL, non pour nous en glorifier, mais pour mesurer les éventuelles alertes et ainsi peaufiner les cartes locales. Il s'agit aussi de veiller à l'appropriation effective de notre organisation par les interlocuteurs pour lesquels nous travaillons.

Ainsi, à chaque fois que je me rends sur le terrain, je vérifie que le maire, l'adjoint aux finances et le secrétaire de mairie disposent bien du numéro d'un CDL. C'est là l'indicateur de vérité sur l'existence et la fluidité de la relation, au-delà de tout ce que l'on dit sur les conventions, les partenariats et les points de rencontre réguliers. La possibilité d'appeler un CDL est un gage de confiance.

Certaines de vos questions portaient sur les bases cadastrales et les avancées du projet Foncier innovant. Nous avons présenté les premiers résultats de ce dispositif qui, via des outils d'intelligence artificielle (IA) internalisés, vise à mesurer les écarts entre la photographie aérienne des communes, faite par l'Institut national de l'information géographique et forestière (IGN), et la réalité du plan cadastral. C'est ainsi que nous avons découvert plus de 200 000 piscines. La réévaluation des bases de taxes foncières qui découle de ce simple élément assure aux collectivités concernées un gain annuel d'environ 50 millions d'euros.

Nous commençons désormais à également identifier des bâtis isolés. En Haute-Savoie et dans le Var, deux départements qui servent d'expérimentation, nous en avons trouvé très peu. C'est une bonne nouvelle, car cela signifie que peu de constructions importantes de cette nature-là ont été réalisées sans permis de construire. Nous allons généraliser ce dispositif, mais le gain à en attendre reste faible : le cadastre est quand même bien tenu et les permis de construire sont délivrés opportunément.

Les agrandissements de bâtis - ajout d'une véranda, d'un étage ou d'une pièce supplémentaire - réalisés sans permis de construire doivent aussi appeler notre vigilance, car ils devraient tomber sous le coup de la taxe foncière. En ce domaine, il faut rester prudent, car nous ne saurions susciter des rejets en raison d'interventions intempestives. Bien entendu, nous n'allons pas intervenir pour quelques demi-mètres carrés, nous devons être sûrs de nous. Nous devons donc prendre le temps de peaufiner nos modèles, de mener des expérimentations pour nous assurer de la cohérence et de la pertinence de nos résultats et de nous assurer qu'ils mettent en exergue un réel manque à gagner pour des collectivités.

Les collectivités sont contentes du rehaussement des bases cadastrales mais pas de la survenance de faits divers fâcheux pour leurs habitants. Notre objectif, c'est de faire ce qui est positif tout en évitant le négatif.

Enfin, que fait-on au bénéfice des usagers, notamment des contribuables, en difficulté ou exclus du numérique ? Deux éléments caractérisent l'administration fiscale dans sa relation avec ses usagers et la distinguent d'autres services publics.

Premièrement, le recours aux procédures dématérialisées pour les opérations grand public n'est jamais obligatoire, la déclaration de revenus peut être faite sur papier - seuls 10 % des foyers fiscaux recourant à ce dispositif. Deuxièmement, l'organisation de l'accueil du public par nos guichets est particulière : ainsi, deux demi-journées sont consacrées à l'accueil de tous les usagers ; le reste du temps est voué à l'accueil sur rendez-vous. L'an dernier, nous avons reçu 7 millions de personnes à nos guichets. C'est un chiffre considérable, d'autant que le prélèvement à la source et la suppression de la taxe d'habitation et de la redevance télévisuelle ont réduit le volume des questions qui nous sont adressées et des demandes de délai de paiement.

Nous poursuivrons cette politique d'ouverture aussi longtemps que nous en aurons les moyens, et nous les avons pour ces prochaines années. En plus d'accueillir 7 millions de personnes chaque année, nous recevons 9 millions d'appels téléphoniques. Vous le voyez, la DGFiP n'est pas une administration qui dématérialise la totalité de ses relations avec ses usagers : c'est normal, et cela va continuer.