D. LA DÉDUCTIBILITÉ COMPLÈTE DE L'IMPÔT SUR LES SOCIÉTÉS : UNE POSSIBILITÉ NON PRÉVUE MAIS NÉCESSAIRE

1. Une réduction d'impôt pour neutraliser l'effet de la taxe sur les services numériques pour les entreprises déjà effectivement soumises à l'impôt sur les sociétés

L'objectif affiché de la TSN est de compenser la non-imposition des bénéfices de certaines multinationales : elle ne doit pas avoir pour effet de constituer une taxe supplémentaire pour les entreprises qui paient d'ores et déjà leur impôt sur les sociétés là où la valeur est créée.

Le meilleur moyen de neutraliser les effets collatéraux de cette nouvelle taxe sur les entreprises qui sont effectivement imposées sur leurs bénéfices est de rendre la TSN entièrement déductible de l'impôt sur les sociétés acquitté dans l'Union européenne .

Or, en l'état des propositions de la Commission européenne, la TSN serait seulement déductible de la base d'imposition 33 ( * ) , au même titre que toute autre charge déductible (salaires, charges d'exploitation etc.), mais ne serait pas déductible de l'impôt sur les sociétés lui-même , sous la forme d'une réduction d'impôt 34 ( * ) .

La déduction en base représente toutefois un avantage bien moins important que la déduction d'impôt, et ne permet pas de neutraliser l'effet de la TSN pour les entreprises déjà imposées sur leurs bénéfices .

Concrètement, l'avantage retiré d'une déduction d'impôt est égal à l'inverse du taux de l'IS : pour un taux d'IS de 33,3 %, une réduction d'impôt est trois fois plus avantageuse qu'une déduction en tant que charge .

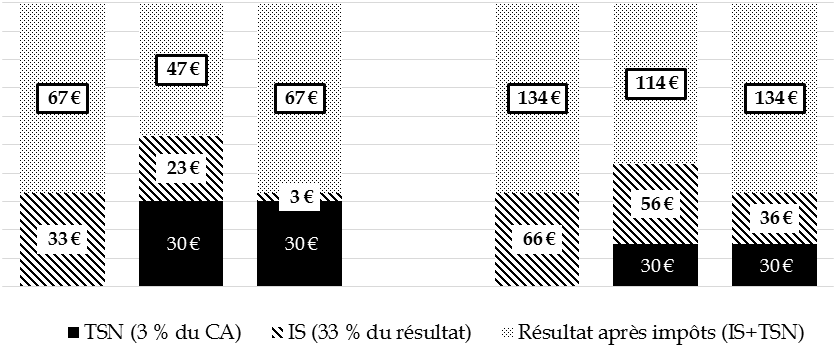

En prenant un exemple théorique 35 ( * ) , pour une société réalisant un chiffre d'affaires de 1 000 euros et un résultat imposable en France de 100 euros, exclusivement dans le domaine numérique relevant du champ de la TSN :

- actuellement, l'IS seul est égal à environ 33 euros (au taux de 33,3 %) ;

- la TSN serait égale à 30 euros (soit 3 % du chiffre d'affaires).

Si la TSN était déductible en tant que charge , la base imposable serait réduite à 70 euros (100 - 30) et l'IS appliqué à cette base serait égal à 23 euros. L'avantage fiscal retiré en matière d'IS serait donc égal à 10 euros (33 euros - 23 euros) mais la société paierait 53 euros de taxe, contre 33 euros initialement.

Si la TSN était imputable du montant de l'IS lui-même , l'IS dû par l'entreprise serait égal à 3 euros (33 euros - 30 euros). L'avantage fiscal serait égal au montant de la TSN, soit en l'occurrence 30 euros , ou le cas échéant au montant de l'IS si celui-ci était inférieur à la TSN et qu'il s'agissait d'une réduction d'impôt ne donnant pas lieu à remboursement. Dans notre exemple, la société paierait ainsi toujours 33 euros au titre de la TSN et de l'IS.

Impact de la TSN sur le résultat après impôt d'une entreprise numérique réalisant un chiffre d'affaires de 1 000 euros

|

Si résultat imposable : 100 euros |

Si résultat imposable : 200 euros |

|

Sans

|

TSN déductible

|

TSN déductible

|

Sans

|

TSN déductible

|

TSN déductible

|

Source : commission des finances.

Lecture : dans le cas d'une société réalisant un chiffre d'affaires de 1 000 euros et un résultat net imposable en France de 100 euros exclusivement par des activités numériques entrant dans le champ de la taxe sur les services numériques, l'impôt total serait de 53 euros (30 euros TSN + 23 euros IS) si la TSN était déductible en tant que charge, et de 33 euros (30 euros TSN + 3 euros IS) si la TSN était déductible du montant de l'IS.

2. Un avantage incompatible avec les conventions fiscales ?

Toutefois, une TSN entièrement déductible du montant de l'IS sous la forme d'une réduction d'impôt pourrait être considérée comme incompatible avec les conventions fiscales internationales signées avec des pays tiers, comme le suggère l'OCDE dans son rapport intérimaire du 16 mars 2018 précité 36 ( * ) .

Comme exposé supra , les conventions fiscales visent à répartir les droits d'imposer entre les États, en se fondant sur la notion d'établissement stable et sur les règles de prix de transfert. Dans ce cadre, le modèle de l'OCDE propose deux méthodes pour éliminer les doubles impositions : l'exemption dans l'État de résidence des revenus déjà imposés dans l'autre État (article 23 A), ou l'imputation dans l'État de résidence d'un crédit d'impôt égal au montant de l'impôt déjà payé dans l'autre État (article 23 B) 37 ( * ) .

En d'autres termes, peuvent être déduites du montant de l'impôt dû les sommes correspondant à l'impôt payé dans un autre État, sur les mêmes revenus et au titre du même impôt (en l'espèce l'impôt sur les bénéfices des sociétés) .

Or la TSN est précisément conçue comme un impôt distinct de l'impôt sur les sociétés - puisque les règles de ce dernier, par définition, ne permettent pas aujourd'hui d'imposer les profits là où la valeur est créée. Afin de ne pas être « couverte » par les conventions fiscales, c'est-à-dire assimilable à l'impôt sur les bénéfices et régie par les règles applicables à ce dernier, la TSN est donc bien une taxe sur le chiffre d'affaires, c'est-à-dire une imposition indirecte (accise) , qui pèse davantage sur la transaction elle-même que sur le bénéficiaire du revenu 38 ( * ) . La base juridique de la proposition de directive COM(2018) 148 final est d'ailleurs l'article 113 du traité sur le fonctionnement de l'Union européenne (TFUE) , qui permet « l'harmonisation des législations relatives aux taxes sur le chiffre d'affaires, aux droits d'accises et autres impôts indirects », et non pas l'article 115, base juridique des directives en matière de taxes autres que sur le chiffre d'affaires - utilisé en revanche pour la proposition de directive COM(2018) 147 final relative à la « présence numérique significative » et pour le projet ACCIS, qui visent tous deux à faire évoluer les règles d'imposition des bénéfices.

En France, l'administration fiscale confirme que « ni les taxes sur le chiffre d'affaires ni les droits indirects n'entrent dans le champ des conventions fiscales conclues par la France 39 ( * ) ».

Le problème est que le choix d'une taxe sur le chiffre d'affaires, s'il permet la mise en place de la TSN, pourrait interdire en même temps toute déductibilité de l'IS . Comme le rappelle l'OCDE 40 ( * ) , « une taxe qui n'entre pas dans le champ des conventions fiscales n'est pas, en principe, déductible de l'impôt sur les bénéfices prélevé par la juridiction de résidence du redevable ». En effet, le fondement de la déductibilité est l'élimination de la double imposition : peuvent être déduites dans un État les sommes qui correspondent au même impôt payé dans l'autre État, sur les mêmes revenus . En d'autres termes, la conception de la TSN pose le problème suivant :

- soit il s'agit d'un impôt sur les bénéfices, qui entre dans le champ des conventions fiscales , mais les règles de celles-ci ne permettent pas en l'état d'imposer les revenus en question dans l'État de la source. Si la TSN était néanmoins prélevée, l'État de résidence serait fondé à refuser d'accorder un crédit d'impôt équivalent , ce qui conduirait à une double imposition ;

- soit il s'agit d'une taxe indirecte, choix retenu par la Commission européenne , et alors celle-ci n'est pas couverte par les conventions fiscales, qui concernent les impôts directs, et ne peut donc pas donner lieu à un crédit d'impôt au titre de l'élimination de la double imposition. La TSN peut seulement être déduite en tant que charge, comme le sont d'ailleurs les autres taxes indirectes en France, à commencer par la TVA .

3. Une mesure pourtant nécessaire, qui ne pose pas de problème au sein de l'Union européenne

Ces éléments ne sauraient, toutefois, conduire l'Union européenne et les États membres à renoncer à une déductibilité complète de l'impôt sur les sociétés.

En effet, le risque d'incompatibilité de la TSN avec les conventions fiscales internationales se manifesterait exclusivement dans les relations avec des États tiers , où les stipulations des conventions bilatérales interdisant la déductibilité primeraient sur celles de la directive, mais le problème ne se poserait en aucun cas dans les relations entre États membres de l'Union européenne , les stipulations de la directive l'emportant alors sur les conventions fiscales bilatérales qui existent entre eux.

Or il se trouve que les principales entreprises visées par la TSN sont établies dans l'Union européenne - notamment en Irlande, aux Pays-Bas ou encore au Luxembourg . L'existence d'une filiale opérationnelle dans au moins un État membre de l'Union européenne, qui regroupe souvent les opérations pour l'ensemble du marché européen (voire pour le monde entier hors États-Unis), est en effet nécessaire pour bénéficier des libertés liées au marché intérieur , en particulier la liberté d'établissement et la libre prestation de services. En l'état actuel des choses, cela n'empêche nullement une délocalisation du bénéfice dans un pays tiers à la fiscalité favorable, par le jeu des prix de transfert, mais cela suffit à établir l'existence d'un chiffre d'affaires sur le territoire de l'Union européenne 41 ( * ) .

Par conséquent, l'impossibilité de déduire la TSN du montant de l'impôt sur les sociétés ne devrait constituer un problème que dans certains cas résiduels - et pas au détriment du Trésor public 42 ( * ) .

En outre, il faut souligner que l'obstacle des conventions fiscales bilatérales existe aussi pour la définition de l'établissement stable numérique de la proposition de directive COM(2018) 147 final, et que la Commission européenne ne considère pas cette incompatibilité comme un obstacle à la mise en oeuvre des nouvelles règles au sein de l'Union européenne - alors même que les conséquences sont potentiellement bien plus importantes 43 ( * ) .

Afin d'éviter tout abus, la TSN due à un État membre devrait être déductible de l'impôt sur les sociétés dû à ce même État membre . En l'absence d'une telle disposition, les entreprises pourraient en effet imputer l'ensemble de la TSN due au sein de l'Union européenne sur l'impôt sur les sociétés payé dans un seul État membre, réduisant à néant l'effet recherché par le législateur européen.

Ainsi, une taxe sur les services numériques déductible du montant de l'impôt sur les sociétés dû dans le même État membre constituerait, pour ainsi dire, une incitation objective à la relocalisation des profits là où la valeur est créée , facilitant à terme la réforme des règles de l'imposition des sociétés.

4. La super-déduction en charge : une alternative à la déduction de l'impôt ?

Dans le cas où la déductibilité complète du montant de l'impôt sur les sociétés sous la forme d'une réduction d'impôt ne serait pas adoptée dans la directive à l'issue du trilogue institutionnel, il conviendrait d' explorer toutes les autres solutions permettant de neutraliser l'impact de cette taxe sur les entreprises qui paient déjà leur impôt là où la valeur est créée , soit à l'échelle de l'Union européenne, soit au niveau de chaque État membre.

Parmi les pistes envisageables figure la « super-déduction » de la base d'imposition , en tant que charge . La détermination des modalités de déduction des charges supportées par les entreprises relève en principe de la compétence des États membres, quoique rien n'interdise a priori le législateur européen de s'en saisir.

Le dispositif pourrait consister à appliquer à la charge déductible que constitue la TSN un coefficient égal à l'inverse du taux de l'impôt sur les sociétés , ce qui permettrait d'aboutir à un avantage fiscal à peu près égal à celui qu'aurait procuré une réduction d'impôt (cf. supra ).

De tels mécanismes de « super-déduction » correspondant à des charges non effectivement supportées par le contribuable existent déjà . On peut notamment citer :

- le « suramortissement » de 40 % créé par la loi « Macron » du 6 août 2015 44 ( * ) à l'article 39 decies du code général des impôts (CGI), qui a permis aux entreprises de déduire de leur résultat imposable une somme égale à 40 % de la valeur de leurs investissements productifs (matériels, outillages etc.) acquis entre 2015 et 2017, cette déduction venant s'ajouter à l'amortissement de droit commun applicable ;

- la « super-déduction » au titre des coûts de recherche et développement proposée par la Commission européenne elle-même dans le cadre du projet ACCIS 45 ( * ) , égale à 50 % de ces dépenses en-dessous de 20 millions d'euros et 25 % au-delà. Cette super-déduction serait même de 100 % pour les petites entreprises en phase de démarrage, disposition qui concerne principalement les start-up innovantes.

Certes, ces deux exemples ne portent pas sur une charge fiscale, mais sur des charges liées respectivement à l'investissement productif et à l'innovation. Leur point commun est toutefois qu'ils répondent à d'incontestables motifs d'intérêt général, comme la taxe sur les services numériques proposée par la Commission 46 ( * ) . Il n'en demeure pas moins qu'une « super-déduction » de la TSN paraît relativement inédite , à tout le moins au niveau national.

Une super-déduction de la TSN serait pleinement conforme à l'objet de la proposition de directive COM(2018) 148 , qui vise expressément à compenser le manque à gagner résultant des faiblesses de l'assiette de l'IS, tout en évitant dans la mesure du possible les doubles impositions 47 ( * ) .

* 33 La détermination des charges déductibles de la base d'imposition relève de la compétence des États membres. Elle ne figure donc pas dans le dispositif de la proposition de directive, mais à son considérant n° 27 : « Afin de réduire les cas éventuels de double imposition lorsque les mêmes produits sont soumis à l'impôt sur les sociétés et à la TSN, il est prévu que les États membres autoriseront les entreprises à déduire la TSN acquittée en tant que coût de l'assiette de l'impôt sur les sociétés sur leur territoire, que les deux taxes soient payées dans le même État membre ou dans différents États membres ».

* 34 Une réduction d'impôt est une somme soustraite du montant de l'impôt, qui ne peut toutefois pas excéder le montant de ce dernier. Si la réduction d'impôt est supérieure à l'impôt, l'impôt dû est égal à zéro. Elle se distingue du crédit d'impôt, qui est une somme soustraite du montant de l'impôt, qui peut donner lieu à remboursement si son montant est supérieur à l'impôt (ou si le contribuable n'est pas imposable).

* 35 Il s'agit d'un exemple théorique, le taux applicable au titre de l'impôt sur les sociétés variant selon la taille de l'entreprise et le montant de ses bénéfices (par tranche).

* 36 OCDE, chapitre 6 du rapport intermédiaire, « Mesures transitoires pour relever les défis fiscaux de la numérisation de l'économie », § 415-424.

* 37 Pour une description détaillée des méthodes d'élimination des doubles impositions appliquées par la France, voir : Bulletin officiel des finances publiques (BOFiP), BOI-INT-DG-20-20-100-20160603.

* 38 En particulier, le taux fixe de la TSN dépend seulement du montant de la transaction et ne tient pas compte de la situation économique du bénéficiaire du revenu. Voir à cet égard le raisonnement présenté par l'OCDE au chapitre 6 du rapport intermédiaire, § 415-424.

* 39 Bulletin officiel des finances publiques (BOFiP), BOI-INT-DG-20-10-30-20120912.

* 40 Rapport intermédiaire, § 424. Traduction : commission des finances.

* 41 C'est d'ailleurs ce revenu brut qui sert de base au calcul de la TVA, qui est d'ores et déjà acquittée par les entreprises numériques multinationales.

* 42 La TSN étant un impôt distinct de l'IS, elle serait a priori acquittée séparément de celui-ci, et l'assujetti pourrait faire l'objet d'un redressement si tel n'était pas le cas.

* 43 L'établissement stable numérique étant un élément de l'assiette de l'impôt sur les sociétés, les États membres de l'Union européenne ne pourraient a priori pas faire usage de cette notion sans contrevenir aux stipulations conventionnelles avec des États tiers.

* 44 Article 142 de la loi n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques.

* 45 Proposition de directive du Conseil de l'Union européenne COM(2016) 685 concernant une assiette commune pour l'impôt sur les sociétés du 26 octobre 2016.

* 46 On relèvera en outre que la « super-déduction » au titre des dépenses de R&D proposée par la Commission européenne, si elle devait entrer en vigueur, représenterait des montant bien plus élevés que la TSN.

* 47 Cf. notamment le considérant n° 27 de la proposition de directive, qui énonce l'objectif de « réduire les cas éventuels de double imposition lorsque les mêmes produits sont soumis à l'impôt sur les sociétés et à la TSN ». Le choix du terme « réduire » (« alleviate » en anglais) plutôt que « éliminer » ou « éviter » peut se comprendre comme la reconnaissance du fait que la déduction en base proposée par la Commission européenne ne permet pas, à elle seule, d'éliminer les doubles impositions.